ABSTRACT

DETERMINING SINGLE PREMIUM AND RISK IN MULTISTATE CASE BY USING HOMOGENEOUS CONTINOUS TIME MARKOV CHAIN

By SUYANTI

At the insurance company, single premium calculation and risk are usually based on two state with survival time probability gets from life table. However, survival time probability is determined by transition probability from one state to another. This transition probability is determined by homogeneous continuous time Markov Chain through Chapman Kolmogorov Forward and Backward Equation. Single Premium Calculation of Multisate is determined by initial state condition and amount of benefit, whereas risk calculation can be done with multi state variance according Hattendrof theorem.

ABSTRAK

MENENTUKAN PREMI TUNGGAL DAN RISIKO PADA KASUS MULTISTATE MENGGUNAKAN RANTAI MARKOV WAKTU KONTINU

HOMOGEN

Oleh SUYANTI

Pada perusahaan asuransi perhitungan premi tunggal dan risiko biasanya hanya berdasarkan pada kasus dua state dengan peluang sisa hidup didapatkan dari life table. Sedangkan pada kasus multistate peluang sisa hidup ditentukan oleh peluang transisi dari satu state ke state lainnya. Peluang transisi ini ditentukan berdasarkan rantai Markov waktu kontinu homogen melalui solusi dari persamaan Chapman Kolmogorov Forward dan Backward. Perhitungan premi tunggal untuk multistate ditentukan oleh keadaan state awal dan besarnya benefit yang harus dibayarkan, sedangkan perhitungan risiko dapat dicari dengan menghitung nilai varians pada multistate berdasarkan teorema Hattendorf.

MENENTUKAN PREMI TUNGGAL DAN RISIKO PADA KASUS MULTISTATE MENGGUNAKAN RANTAI MARKOV WAKTU KONTINU

HOMOGEN (Skripsi)

Oleh SUYANTI

FAKULTAS MATEMATIKA DAN ILMU PEGETAHUAN ALAM UNIVERSITAS LAMPUNG

ABSTRACT

DETERMINING SINGLE PREMIUM AND RISK IN MULTISTATE CASE BY USING HOMOGENEOUS CONTINOUS TIME MARKOV CHAIN

By SUYANTI

At the insurance company, single premium calculation and risk are usually based on two state with survival time probability gets from life table. However, survival time probability is determined by transition probability from one state to another. This transition probability is determined by homogeneous continuous time Markov Chain through Chapman Kolmogorov Forward and Backward Equation. Single Premium Calculation of Multisate is determined by initial state condition and amount of benefit, whereas risk calculation can be done with multi state variance according Hattendrof theorem.

ABSTRAK

MENENTUKAN PREMI TUNGGAL DAN RISIKO PADA KASUS MULTISTATE MENGGUNAKAN RANTAI MARKOV WAKTU KONTINU

HOMOGEN

Oleh SUYANTI

Pada perusahaan asuransi perhitungan premi tunggal dan risiko biasanya hanya berdasarkan pada kasus dua state dengan peluang sisa hidup didapatkan dari life table. Sedangkan pada kasus multistate peluang sisa hidup ditentukan oleh peluang transisi dari satu state ke state lainnya. Peluang transisi ini ditentukan berdasarkan rantai Markov waktu kontinu homogen melalui solusi dari persamaan Chapman Kolmogorov Forward dan Backward. Perhitungan premi tunggal untuk multistate ditentukan oleh keadaan state awal dan besarnya benefit yang harus dibayarkan, sedangkan perhitungan risiko dapat dicari dengan menghitung nilai varians pada multistate berdasarkan teorema Hattendorf.

MENENTUKAN PREMI TUNGGAL DAN RISIKO PADA KASUS MULTISTATE MENGGUNAKAN RANTAI MARKOV WAKTU

KONTINU HOMOGEN

Oleh

SUYANTI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA SAINS

Pada

Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Simpang Agung, Lampung Tengah pada tanggal 02 Juli 1994. Penulis merupakan anak kelima dari lima bersaudara dari pasangan Amad Ngali dan Wakinah.

Penulis memulai pendidikannya dari TK pada tahun 1999 di Taman Kanak-Kanak Simpang Agung. Sekolah Dasar di SDN 1 Simpang Agung pada tahun 2000. Sekolah menengah pertama di SMPN 1 Seputih Agung pada tahun 2006. Sekolah Menengah Atas di SMAN 1 Terbanggi Besar pada tahun 2009.

Pada tahun 2012, penulis mendaftar sebagai mahasiswi Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lampung melalui jalur

SNMPTN tertulis. Selama menuntut ilmu diperkuliahan penulis aktif dalam organisasi kemahasiswaan tingkat jurusan yaitu Anggota Gematika 2012-2013, anggota bidang keilmuan HIMATIKA periode 2013-2014. Pada bulan Januari 2015 penulis melakukan Kerja Praktik (KP) di Dinas Pendapatan Daerah Provinsi

MOTTO

“M

an Jadda Wa Jadda

”

“

Kecerdasan bukanlah tolak ukur kesuksesan,

tetapi dengan menjadi cerdas kita bisa menggapai

kesuksesan

”

“The best sword that you have is a limitless

patience”

“Sebesar apapun usaha yang kamu lakukan tak

akan berarti tanpa

do’a”

PERSEMBAHAN

Dengan rasa syukur kepada Allah SWT atas segala ridho dan berkat-Nya serta kerendahan hati

kupersembahkan karya sederhana ini kepada semua orang yang senantiasa mendukung dan

mendoakan kelancaran terciptanya karya ini.

Ayah, mamas, mbak, adek, yang sangat kusayangi yang dengan tulus memberikan semangat

serta dukungan dan doa demi keberhasilanku.

Mas Budi dan sahabat-sahabat yang selalu hadir. Terimakasih atas kebersamaan, keceriaan, dan

dukungan kepada penulis.

KATA PENGANTAR

Puji syukur kepada Allah SWT atas izin serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “Menentukan Premi Tunggal dan Risiko pada Kasus Multistate Menggunakan Rantai Markov Waktu Kontinu Homogen”. Shalawat teriring salam

kepada junjungan nabi besar Muhammad SAW yang telah menjadi suri tauladan yang baik bagi kita semua pengikutnya.

Penulisan skripsi ini juga tidak terlepas dari dukungan, bimbingan, kritik dan saran yang membangun sehingga skripsi ini mampu penulis selesaikan.

Untuk itu penulis menyampaikan terimakasih kepada:

1. Bapak Rudi Ruswandi, M.Si., selaku pembimbing pertama yang senantiasa memberikan bimbingan dan arahan kepada penulis.

2. Bapak Ir. Warsono, Ph.D., selaku pembimbing kedua yang juga memberikan bimbingan dan arahan kepada penulis.

3. Bapak Mustofa Usman, Ph.D., selaku penguji yang memberikan kritik dan saran kepada penulis.

5. Bapak Drs. Tiryono Ruby, M.Sc., Ph.D., selaku Ketua Jurusan Matematika FMIPA Universitas Lampung.

6. Bapak Prof. Warsito, S.Si., D.E.A., Ph.D., selaku Dekan FMIPA Universitas Lampung.

7. Seluruh dosen, staff dan karyawan Jurusan Matematika FMIPA Universitas Lampung yang telah memberikan ilmu pengetahuan dan bantuan kepada penulis. 8. Untuk keluarga tercinta Ayah, Mamas, Mbak, dan Adik yang telah memberikan

semangat, dukungan dan doa yang tak pernah henti.

9. Sahabat-sahabatku yang telah membantu dan selalu memberikan semangat dalam meyelesaikan skripsi ini terutama Gerry Alfa Dito, Ernia, Mbed, Anggy, Dwi, Candra, Anwar, Danar, Jorgi, Rendi, Imah, Riyama, Selvi, Maya, Pras, dan 7edu (Oma, Mput, Audi, Ute, Ompu, dan Emon).

10. Mas Budi Setyawan yang selalu memberikan doa, dukungan, dan semangat kepada penulis.

11. Teman-teman angkatan 2012 yang selalu menjadi semangat bagi penulis. 12. Dan seluruh pihak yang terlibat dalam penulisan skripsi ini.

Bandar Lampung, Juni 2016 Penulis,

DAFTAR ISI

2.4 Ekspektasi Bersyarat ... 9

2.4.1 Ekspektasi Bersyarat Diskrit ... 9

2.4.2 Ekspektasi Bersyarat Kontinu ... 9

2.6 Waktu Sisa Hidup ... 11

2.7 Laju Kematian ... 13

2.8 Tingkat Suku Bunga ... 15

2.9 Premi Tunggal Asuransi Jiwa ... 17

2.10 Risiko (Varians) dalam Asuransi Jiwa ... 18

2.11 State ... 19

2.14 Laju Transisi Rantai Markov ... 24

2.15 Matriks Infinitesimal Generator ... 26

2.16 Klasifikasi State ... 26

2.17 Counting Process ... 27

2.18 Multivariate Counting Process ... 28

2.19 Martingale ... 29

2.20 Diagonalisasi ... 32

2.21 Premi Tunggal dan Risiko Dalam Multistate ... 32

2.22 Risiko dalam Multistate ... 33

III METODOLOGI PENELITIAN 3.1 Waktu dan Tempat Penelitian ... 36

IV HASIL DAN PEMBAHASAN

4.1 Laju dan Peluang Transisi dalam Persamaan Chapman Kolmogorov ... 37

4.2 Peluang Transisi Berdasarkan Solusi Persamaan Chapman Kolmogorov Forward dan Backward ... 40

4.3 Menentukan Premi Tunggal untuk Multistate ... 41

4.4 Menentukan Risiko yang harus Dibayarkan oleh Insured ... 43

4.5 Aplikasi Perhitungan Premi dan Risiko pada Multistate ... 45

V KESIMPULAN

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

DAFTAR GAMBAR

Gambar Halaman

I. PENDAHULUAN

1.1 Latar Belakang

Asuransi jiwa merupakan suatu program atau produk asuransi yang memberikan benefit pengalihan risiko atas kehilangan nilai ekonomis hidup seseorang dari tertanggung kepada penanggung (Bowers, et al, 1997).

2

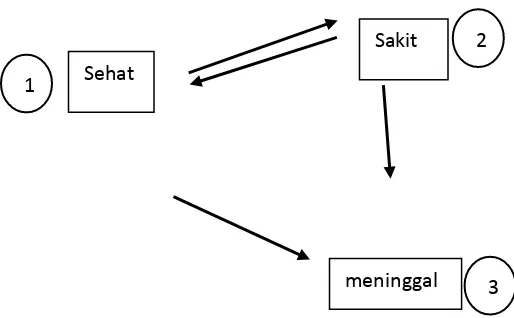

Kemungkinan perpindahan dari setiap state dapat diartikan sebagai membaik atau memburuknya keadaan insured dan merupakan bentuk dari multistate. Kemungkinan perpindahan tersebut dapat digambarkan sebagai berikut:

Gambar 1. Model Multistate Perubahan Risiko Manusia

Perpindahan dari setiap state di atas merupakan bentuk dari proses Markov. Proses Markov adalah salah satu bentuk khusus dari proses stokastik yang mempunyai sifat Markov. Sifat Markov adalah perilaku probabilistik dari suatu proses pada waktu yang hanya dipengaruhi oleh kejadian pada waktu dan tidak dipengaruhi

oleh kejadian sebelum waktu atau .

Proses stokastik merupakan kumpulan peubah acak, yaitu untuk suatu , adalah peubah acak dan indeks t yaitu menyatakan waktu , sehingga dapat dianggap sebagai state dari waktu t (Ross,2010).

meninggal Sehat

Sakit

1

3

Perpindahan ini dapat terjadi setiap saat atau dalam sembarang waktu. Keacakan terjadi pada waktu transisi dan state yang dimasuki pada waktu kemudian,maka model ini dicirikan oleh state yang ditempati dan transisi yang mungkin terjadi dengan asumsi Markov waktu homogen.Untuk menentukan premi tunggal dan risiko perlu diketahui peluang seseorang berpindah (peluang transisi) dari kondisi sehat ke kondisi sakit lalu kekondisi meninggal sebagai peluang sisa hidup. Untuk

menentukan peluang transisi ini dapat dihitung melalui solusi dari persamaan Chapman Kolmogorov Forward dan Backward yang diturunkan dari rantai Markov waktu kontinu homogen.

Berkaitan dengan permasalahan di atas maka penulis akan membahas tentang bagaimana menentukan premi tunggal asuransi dan menentukan varians sebagai pengalihan risiko atas hilangnya nilai ekonomis hidup tertanggung pada kasus multistate menggunakan rantai Markov waktu kontinu homogen.

1.2 Rumusan Masalah

Bagaimana menentukan premi tunggal dan risiko pada kasus multistate menggunakan rantai Markov waktu kontinu homogen?

1.3 Tujuan

4

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Menambah referensi tentang perhitungan premi tunggal dan risiko pada kasus multistate.

II. TINJUAN PUSTAKA

2.1 Fungsi Marginal

2.1.1 Fungsi Peluang Marginal Diskrit

Jika dan adalah dua peubah acak diskrit dan adalah nilai dari fungsi peluang gabungannya di , maka fungsi yang dirumuskan dengan:

∑

Untuk setiap dalam daerah hasil dinamakan fungsi peluang marginal dari . Adapun fungsi yang dirumuskan dengan:

∑

Untuk setiap dalam daerah hasil dinamakan fungsi peluang marginal dari .

2.1.2 Fungsi Densitas Marginal Kontinu

Jika dan adalah dua peubah acak diskrit dan adalah nilai dari fungsi peluang gabungannya di , maka fungsi yang dirumuskan dengan:

∫

6

Untuk setiap dalam daerah hasil dinamakan fungsi peluang marginal dari . Adapun fungsi yang dirumuskan dengan:

∫

Untuk setiap dalam daerah hasil dinamakan fungsi peluang marginal dari .

2.2 Peluang Bersyarat

2.2.1 Peluang Bersyarat Diskrit

Jika adalah nilai fugsi peluang gabungan dari dua peubah acak diskrit dan

di dan adalah nilai fungsi peluang marginal dari di , maka fungsi

yang dinyatakan dengan :

|

Untuk setiap dalam daerah hasil , dinamakan fungsi peluang bersyarat dari diberikan .

Jika adalah nilai fungsi peluang marginal dari di , maka fungsi yang dinyatakan dengan :

|

7

2.2.2 Peluang Bersyarat Kontinu

Jika adalah nilai fungsi densitas gabungan dari dua peubah acak kontinu

dan di dan adalah nilai fungsi densitas marginal dari di , maka

fungsi yang dinyatakan dengan :

|

Untuk setiap dalam daerah hasil , dinamakan fungsi densitas bersyarat dari diberikan .

Jika adalah nilai fungsi densitas marginal dari di , maka fungsi yang dinyatakan dengan :

|

Untuk setiap dalam daerah hasil , dinamakan fungsi peluang bersyarat dari diberikan .

2.3 Nilai Ekspektasi

2.3.1 Nilai Ekspektasi Diskrit

Jika adalah peubah acak diskrit dengan nilai fungsi peluangnya di adalah , maka rataan dari peubah acak , didefinisikan sebagai:

8

2.3.2 Nilai Ekspektasi Kontinu

Jika adalah peubah acak kontinu dengan nilai fungsi peluangnya di adalah , maka rataan dari peubah acak , didefinisikan sebagai:

∫

Misalnya adalah peubah acak diskrit dengan nilai fungsi peluangnya adalah .

9

Dan ekspektasi bersyarat dari diberikan dirumuskan sebagai berikut:

| ∑ |

Dan ekspektasi bersyarat dari diberikan dirumuskan sebagai berikut:

| ∫ |

10

Dalil Ekpektasi Bersyarat

[ | ]

Bukti:

Berdasarkan definisi ekspektasi bersyarat diskrit, maka:

| ∑ | ∑

Sehingga:

[ | ] ∑ |

∑ ∑

∑ ∑

∑

( terbukti)

2.5 Fungsi Kelangsungan Hidup

Misalkan adalah usia seseorang meninggal dan adalah usia seseorang yang hidup pada saat menutup polis asuransi (sehat), sehingga merupakan peubah acak waktu meninggal.

Fungsi distribusi dinyatakan dengan :

11

Fungsi kelangsungan hidup (Survival Function) selanjutnya akan disingkat dengan istilah fungsi hidup dinyatakan dengan: peluang seseorang yang baru lahir (berusia 0 tahun) akan bertahan hidup sampai pada usia ke . Dalam ilmu aktuaria dan demografi, fungsi kelangsungan hidup digunakan sebagai langkah awal perhitungan-perhitungan yang dilakukan. Seperti untuk menentukan peluang seseorang berusia akan tetap hidup atau peluang seseorang berusia akan meninggal pada suatu selang waktu tertentu (Bowers, et al., 1997).

2.6 Waktu Sisa Hidup

13

Dalam ilmu aktuaria, dapat dinyatakan sebagai peluang orang yang berusia tahun akan meninggal sampai tahun. Sedangkan adalah peluang seseorang yang berusia tahun akan hidup hingga tahun, sehingga untuk seseorang yang baru lahir (new born) merupakan survival function bagi dan dituliskan

.

2.7 Laju Kematian

Laju kematian diperlukan untuk memperhitungkan asuransi jiwa, misalnya rata-rata jumlah kematian yang akan terjadi setiap tahun dalam setiap kelompok usia.

Kompilasi statistika dilakukan selama bertahun-tahun akan menunjukkan jumlah dan kapan usia orang umumnya diperkirakan meninggal. Hal ini sangat berpengaruh bagi perusahaan asuransi untuk menentukan taksiran lamanya kehidupan tertanggung, lama pembayaran premi, dan saat pembayaran manfaat (benefit).

Peluang sesorang yang baru lahir akan meninggal antara usia dan bersyarat hidup pada usia dapat dinyatakan dengan

|

14

15

Untuk menentukan atau menghitung besarnya premi asuransi diperlukan factor suku bunga. Terdapat 2 tingkat suku bunga yaitu bunga sederhana dan bunga majemuk. Tingkat suku bunga sederhana dinyatakan dengan :

Sedangkan tingkat suku bunga majemuk dinyatakan dengan:

Dengan

besarnya uang pada saat t

0, 1, 2…..tahun

tingkat suku bunga efektif

16

Jenis bunga yang akan digunakan dalam kajian ini adalah bunga majemuk.

Nilai sekarang (present value) dari nilai yang akan datang (future value) dari suku bunga majemuk yaitu

Dan nilai future value dinyatakan dengan

Dalam bunga majemuk didefinisikan faktor diskon yaitu

Dan diskon efektif d, yang didefinisikan dengan

Atau dapat dituliskan dalam bentuk :

17

Asuransi jiwa adalah suatu program atau produk asuransi yang memberikan manfaat (benefit) pengalihan risiko atas kehilangan nilai ekonomis hidup seseorang dari tertanggung (nasabah perusahaan asurasi) kepada penanggung (perusahaan asuransi). Jumlah dan waktu pembayaran benefit dalam kasus dua state dipengaruhi oleh panjang interval sejak asuransi diterbitkan sampai dengan tertanggung meninggal. Dalam hal ini, model akan dibentuk dari benefit function dan factor discount . Nilai diasumsikan sebesar 1 satuan dan adalah faktor diskon dari bunga majemuk dan diasumsikan laju bunga adalah deterministic sehingga tidak ada distribusi peluang untuk laju bunga, dan t adalah panjang interval sejak asuransi dikeluarkan sampai dengan meninggal.

Model atau fungsi present value dinyatakan dengan

18

Dengan adalah fungsi present value atau peubah acak pembayaran benefit pada saat polis asuransi dikeluarkan.

Jika benefit asuransi tersebut dibayarkan segera pada saat tertanggung meninggal kapan saja maka benefit asuransi tersebut berbentuk kontinu dan disebut asuransi jiwa seumur hidup yang kontinu. Premi tunggal bersih (actuaria present value) dari

asuransi jiwa seumur hidup yang kontinu dapat ditentukan dengan rumus berikut:

∫

Selanjutnya, merupakan fungsi densitas dari

∫ (2.1)

̅̅̅̅

Dalam asuransi, premi tunggal bersih dinotasikan dengan ̅̅̅̅ (Bowers, et al., 1997)

2.10 Risiko (Varians) dalam Asuransi Jiwa

Dalam asuransi seseorang membeli asuransi tersebut karena dapat membagi risiko, membuat risiko tersebut kecil jika jumlah pembeli asuransi tersebut besar. Perusahaan asuransi berperan dalam mengatur pembagian risiko tersebut. Risiko tersebut dapat dihitung dengan mencari nilai varians dari premi yang harus dibayarkan oleh insured (nasabah) (Rotar, 2009).

19

State adalah kondisi yang merupakan peubah acak , dimana jika suatu peubah acak berada pada state tersebut maka dapat berpindah ke state lainnya (Cox and

Miller,1965). Biasanya state dilambangkan dengan bilangan asli, yaitu 1,2,3,…N. himpunan atau kumpulan dari state-state tersebut membentuk ruang state dan dinyatakan dengan , maka .

2.12 Proses Stokastik

20

2.13 Proses Markov

Misalkan adalah proses stokastik yang didefinisikan dalam ruang peluang dan ruang state . Dikatakan bahwa adalah Proses markov jika untuk suatu dan untuk , maka

{ | } { | }

2.13.1 Rantai Markov Waktu Diskrit

Barisan peubah acak dengan ruang state diskrit dikatakan Markov Chain waktu diskrit jika memenuhi kondisi

{ | } |

Untuk semua dan untuk semua dengan:

2.13.1.1 Peluang Transisi

Misalkan merupakan rantai Markov. Maka peluang

|

Disebut sebagai peluang transisi. Sifat peluang transisi rantai Markov :

21

2.13.1.2 Rantai Markov Homogen

Rantai Markov dikatakan homogen jika peluang transisinya tidak bergantung pada t

(Castaneda, Arunachalam, dan Dharmaraja, 2012).

Teorema 2.1 (Persamaan Chapman-Kolmogorov)

Jika barisan adalah rantai Markov dan jika , maka untuk semua :

| ∑ | |

Bukti:

| ∑ |

∑

∑

∑ | |

22 proses dapat dikatakan sebagai rantai Markov waktu kontinu jika:

( | |

Untuk semua 1, jika

23

2.13.2.1 Peluang Transisi Peluang

|

Dimana disebut peluang transisi untuk rantai Markov waktu kontinu.

2.13.2.2 Rantai Markov Waktu Kontinu Homogen

Dikatakan rantai Markov waktu kontinu homogen jika dan hanya jika peluang

| saling bebas terhadap untuk semua .

2.13.2.3 Matriks Peluang Transisi

Peluang transisi rantai Markov dengan waktu kontinu dapat dinyatakan dalam bentuk matriks:

Teorema 2.2 (Persamaan Chapman Kolmogorov Waktu Kontinu)

Persamaan Chapman Kolmogorof untuk rantai markov dengan waktu kontinu dengan

dinyatakan:

∑

Bukti :

24

Menurut Jones (1993) laju transisi rantai Markov didefinisikan dengan :

25

Jika persamaan di atas diubah dalam bentuk limit maka :

26 mengimplikasikan bahwa state j accessible dari state i jika dan hanya jika dimulai dari state dan akan berakhir di state .

2. Communicate

State dan communicate jika dan . Ini ditulis dengan . Catatan bahwa ada state yang communicate dengan dirinya sendiri maka didefinsikan :

|

Dua state yang communicate berada dalam class yang sama. 3. Irreducible

27

4. Absorbing state

State disebut absorbing state jika atau equivalen dengan untuk semua ≠ . Suatu state dikatakan absorbing state jika pada saat masuk ke state

maka dari state tidak akan bisa bertransisi ke state lainnya. Berdasarkan gambar 1 dan 2 maka state 3 adalah absorbing state.

5. Reccurent

State dikatakan recurrent jika 6. Transient

28

iv) Untuk , sama dengan banyaknya kejadian yang terjadi dalam selang [ ]

(Ross, 2010).

2.18 Multivariate Counting Process

Suatu Multivariate Counting Process adalah stokastik proses dengan transisi dari ke yang merupakan kejadian counting pada saat dengan ≠ . Parameter waktu diasumsikan berbeda-beda dalam interval berhingga, yang umumnya yaitu

[ ]. Diasumsikan bahwa setiap proses mempunyai transisi sebesar 1 dan tidak

ada dua kejadian yang dapat terjadi secara simultan.

29

Sehingga dapat didefinisikan bahwa;

|

Dengan adalah laju kematian dari state kestate .

Dari (2.4) dan (2.5) diperoleh bahwa multivariate counting process

[ [ ]] mempunyai intensity process dengan

komponen yang didefinisikan:

2.19 Martingale

Stokastik proses dikatakan martingale proses jika:

[ | ]

Increment dari pada interval kecil yang panjangnya disekitar waktu adalah variabel. Oleh karena itu dapat didefinisikan:

{ |

Ini berimplikasi bahwa jika didefinisikan stokastik proses ≠ dengan increment:

30

{ |

Sehingga proses

∫

≠ [ ]; adalah martingale dengan untuk semua [ ].

Varians bersyarat dari martingale diberikan oleh predictable variation process (atau variance process) , didefinisikan dalam bentuk increment

|

Untuk martingale didefinisikan:

{ |

{ |

Karena adalah predictable yang diberikan pada . Karena adalah variable dengan nilai , maka

Dan oleh karena itu,

∫

31

∫

Maka adalah martingale dirinya sendiri, karena increment pada mempunyai ekspektasi bersyarat nol, yaitu:

| |

Predictable variation process dari (2.12) dapat didefinisikan:

|

Sehingga

∫

Suatu predictable covariation process (atau covarians process) didefinisikan dalam bentuk increment

{ |

Pada , dan dan dikatakan orthogonal jika

Untuk dua martingale dan , ≠ yang merupakan multivariate counting process diperoleh

{ |

32

Ini karena dan adalah predictable, dan fakta bahwa dan tidak dapat berpindah secara bersamaan. Jadi martingale yang didefinisikan pada (2.10) adalah orthogonal (Andersen,dkk, 1985).

2.20 Diagonalisasi

Matriks kuadrat dapat didiagonalisasi jika terdapat matriks yang dapat dibalik sehingga diagonal; matriks dikatakan mendiagonalisasi . Dalam

pembahasan, bagian ini digunakan untuk menentukan peluang transisi (Anton,2000).

2.21 Premi Tunggal dalam Multistate

Untuk menentukan premi tunggal dari kasus multistate perlu diketahui fungsi kepadatan peluang yang dapat meliputi semua anggota ruang state. Dengan memanfaatkan matriks peluang transisi sebagai peluang sisa hidup yang diperoleh dari solusi persamaan Chapman Kolmogorov Forward dan Backward, perhitungan nilai premi tunggal secara simultan dapat ditentukan.

Misalkan menyatakan rangkaian pembayaran premi dengan laju dengan benefit yang dibayarkan pertahun secara kontinu bila seseorang pada state awal berada di state , dan pada waktu akan berada di state untuk sedangkan benefit sebesar akan dibayarkan bila terjadi transisi dari state ke state , untuk nilai

dan . Menurut Jones (1993) nilai premi tunggal dapat dicari dengan

33

Risiko dalam multistate ditentukan dengan mencari varians dari multistate tersebut. Dalam hal ini varians dari multistate dapat ditentukan berdasarkan Teorema

Hattendorf.

Pada teorema Hattendorf didefinisikan gain obtain (laba yang diperoleh) perusahaan selama insured berada di state pada [ ], yaitu

Dengan didefinisikan sebagai berikut:

Teorema Hattendorf

34

(1) Akan ditunjukkan merupakan zero mean square martingale

35

{ } ≠

Dari (1) dan (2) dapat disimpulkan bahwa merupakan zero mean square orthogonal martingale.

Maka varians process dari dapat didefinisikan

III. METODOLOGI PENELITIAN

3.1 Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada Semester Genap Tahun Akademik 2015/2016,

bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lampung.

3.2 Metode Penelitian

Penulisan skripsi ini dilakukan dengan menggunakan studi literatur secara sistematis yang diperoleh dari buku-buku atau media lain untuk mendapatkan informasi

sebanyak mungkin untuk mendukung penulisan skripsi ini.

Adapun langkah-langkah yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Menentukan peluang transisi secara simultan melalui solusi persamaan Chapman Kolmogorov Forward dan Backward yang diturunkan dari persamaan (2.2). 2. Menentukan premi tunggal dari semua state secara simultan dengan rumus pada

(2.17).

V. KESIMPULAN

DAFTAR PUSTAKA

Andersen, K.P., dkk. 1985. Counting Process Models for Lifes History Data: A Review (with Discussion and Reply). Scandinavian Journal of Statistics.

Anton, H. 2000. Aljabar Linear Elementer. Ed. Ke-7. Jilid 1. Interaksa, Batam Center.

Bowers, N.L., et al. 1997. Actuarial Mathematics. The Society of Actuaries, Itasca, Illionis.

Castaneda, L.B., Arunachalam, V., and Dharmaraja, S. 2012. Introduction to Probability and Stochastic Process with Aplications, First Edition. US.

Cox, D.R., Miller, H.D., 1965. The Theory of Stochastic Process. Chapman and Hall. London.

Henrik Ramlau-Hansen. 1988. Hattendorff’s Theorem: A Markov Chain and Counting Process Approach, Scandinavian Actuarial Journal.

Hogg, R.V., McKean, J.W., and Craig, A.T. 2013. Introduction to Mathematical Statistics. US, Pearson Education, Inc.

Promislow, S.D. 2015. Fundamntals of Actuarial Mathematics Third Edition. John Wiley and Sons.

Ross, S. 1996. Stochastic Processes. John Wiley & Sons Inc. New York

Ross, S. 2010. Introduction to Probability Model. John Wiley & Sons Inc. New York.