1

PREMI UNTUK ASURANSI JIWA BERJANGKA PADA KASUS MULTISTATE

Siti Aminah1*, Hasriati2, Johannes Kho2

1

Mahasiswa Program S1 Matematika

2

Dosen Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Riau Kampus Binawidya 28293 Indonesia

*

[email protected] ABSTRACT

In this paper, a formulation for a single premium term life insurance in multistate case is discussed. Using Markov chain, the amount of displacement between transition state is obtained by using probabilities which are solved using Chapman-Kolmogorov differential equations. The time used is homogeneous so that the transition rate is constant.

Keywords: transition probabilities, Chapman-Kolmogorov differential equation, single premium term life insurance.

ABSTRAK

Kertas kerja ini dibahas suatu perumusan premi tunggal untuk asuransi jiwa berjangka pada kasus multistate. Dengan menggunakan rantai Markov, besarnya perpindahan antar state dicari menggunakan peluang transisi yang diselesaikan dengan menggunakan persamaan diferensial Chapman-Kolmogorov. Waktu yang digunakan adalah homogen sehingga laju transisinya adalah konstan.

Kata kunci: peluang transisi, persamaan diferensial Chapman-Kolmogorov, premi tunggal asuransi jiwa berjangka.

1. PENDAHULUAN

Asuransi Jiwa adalah suatu program atau produk asuransi yang memberikan nilai manfaat (benefit) pengalihan resiko atas kehilangan nilai ekonomis hidup seseorang berupa pembayaran sejumlah uang tertentu atas kematian tertanggung atau nasabah perusahaan asuransi, kepada anggota keluarga atau ahli waris yang berhak menerimanya sesuai dengan ketentuan dalam polis asuransi.

Asuransi jiwa terbagi dalam beberapa jenis salah satunya adalah asuransi jiwa berjangka. Asuransi jiwa berjangka adalah suatu asuransi apabila pemegang polis mulai dari disetujuinya kontrak asuransi sampai dengan jangka waktu tertentu meninggal, maka akan dibayarkan uang pertanggungan [1]. Uang pertanggungan yang akan dibayarkan bersifat segera, dimana uang pertanggungan akan dibayarkan segera setelah tertanggung meninggal. Hal ini berarti bahwa waktu yang digunakan adalah kontinu.

2

Dalam menjalankan hidup, resiko tidak hanya berupa kematian. Resiko-resiko lain yang mungkin terjadi selalu ada antara lain resiko hari tua (maturity age), resiko sakit (sick), resiko cacat badan (disability) dan sebagainya. Resiko-resiko tersebut dapat dijadikan sebagai model dengan banyak kasus yang disebut kasus multistate.

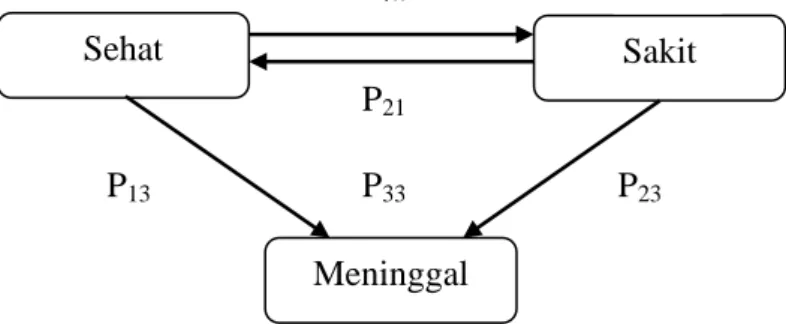

Untuk mengetahui peluang perpindahan dari state satu ke state lainnya digunakan peluang transisi yaitu dengan mengetahui state awal pada waktu sebelumnya maka akan diketahui state selanjutnya pada waktu berikutnya. Berikut ini gambar peluang transisi dengan tiga state diantaranya sehat, sakit dan meninggal [2] dan [3].

Gambar 1. Kasus multistate dengan tiga state

Berdasarkan Gambar 1, terdapat beberapa kemungkinan individu berubah state diantaranya tetap sehat, dari sehat ke sakit, dari sehat ke meninggal, tetap sakit, dari sakit menjadi sehat, dan dari sakit ke meninggal.

Dengan adanya state-state ini, untuk mengetahui peluang transisi dicari dengan menggunakan persamaan diferensial Chapman-Kolmogorov untuk jenis forward (maju) dan juga menggunakan laju transisinya.

2. PREMI ASURANSI JIWA BERJANGKA

Untuk mengetahui besarnya premi yang harus dibayar, akan dibentuk suatu model berdasarkan fungsi benefit yang dinotasikan dengan bT x dan fungsi diskon yang dinotasikan dengan vT x . Fungsi nilai tunai dari variabel random T

x dinotasikan dengan ZT x dan dinyatakan dengan b v , T

x 0. ZT x T x T xPada asuransi jiwa berjangka n tahun, perusahaan asuransi akan membayar uang pertanggungan hanya jika tertanggung meninggal dalam jangka waktu n tahun. Pada waktu kontinu, pembayaran dilakukan segera setelah tertanggung meninggal [2] dengan perumusan

, 0 1 n x T n x T bT x v T

x 0, vT x T x

. 0 T x n n x T v Z x T x T Sehat Sakit Meninggal P11 P22 P23 P13 P33 P21 P123

Premi tunggal asuransi jiwa berjangka merupakan ekspektasi dari fungsi nilai tunai aktuaria untuk variabel random ZT x , dengan

' | :n x x T A Z E sehingga

n x T x T n x Z f t dt A 0 ' | : ( )

. 0 ' | :

n x x t t n x v p t dt A 3. PELUANG TRANSISI RANTAI MARKOV

Pada kasus multistate, peluang transisi menggunakan konsep dasar rantai Markov. Rantai Markov adalah suatu proses stokastik dimana tingkah laku dari suatu proses masa yang akan datang hanya bergantung pada tingkah laku masa sekarang, dan keadaan proses diwaktu yang lalu tidak mempengaruhi keadaan dimasa yang akan datang. Berdasarkan waktu terjadinya terdiri dari rantai Markov waktu diskrit dan rantai Markov waktu kontinu.

Proses stokastik

Xt,t0

adalah sebuah rantai Markov waktu kontinu untuk setiap t,u0 dan integer i ,,j x

s untuk 0su, yang dinyatakan dengan

X jX i X x s

P tu u , s P

Xtu jXu i

.Sehingga proses setelah waktu u hanya bergantung pada state diwaktu u dan tidak bergantung pada state sebelum u .

Jika P

Xtu jXu i

independent terhadap u maka rantai Markov waktu , kontinu akan memiliki peluang transisi yang homogen atau stasioner. Artinya peluang transisi hanya bergantung pada beda waktu dari state awal ke state akhir. Secara sederhana suatu rantai Markov untuk state diskrit dengan waktu kontinu dapat dinyatakan dengan Pij

t , yaitu peluang suatu rantai Markov yang berada pada state i akan berada dalam state j setelah t waktu atau dapat ditulis dengan

t P

X jX i

Pij tu u .

Peluang transisi dapat disusun dalam bentuk matriks yang disebut matriks peluang transisi. Untuk matriks peluang transisi dengan kasus tiga state maka digunakanlah matriks berukuran 3x3 berikut:

t P t P t P t P t P t P t P t P t P t 33 32 31 23 22 21 13 12 11 P4 dengan

tP11 : peluang seseorang yang berada pada state 1 (sehat) tetap akan berada

pada state 1 (sehat) setelah t waktu.

tP12 : peluang seseorang yang berada pada state 1 (sehat) akan berada pada state 2 (sakit) setelah t waktu.

tP13 : peluang seseorang yang berada pada state 1 (sehat) akan berada pada state 3 (meninggal) setelah t waktu.

tP33 : peluang seseorang yang berada pada state 3 (meninggal) juga berada pada pada state 3 (meninggal) setelah t waktu.

Persamaan Chapman-Kolmogorov untuk waktu homogen [4] dinyatakan dengan

k kj ik ij t u P t P u t u P , , 0 (1)dan ditulis dalam bentuk matriks dinyatakan sebagai berikut

t

u

P

t

P

u

,

t

,

u

0

.

P

Besarnya transisi atau perpindahan dari state i berpindah ke state j dipengaruhi oleh percepatan atau laju yang disebut laju transisi. Misalkan M adalah matriks laju transisi berukuran r xr dengan entri ij, dan Pij

t adalah peluang transisi dari state i akan berpindah ke state j setelah t waktu, maka laju transisi rantai Markov [5] dinyatakan dengan

t t P t ij ij t ij 0 lim (2)dengan ij disebut dengan delta Kronecker dimana

lainnya. , 0 , 1 i j ij

Dari persamaan (2) dapat dicari laju transisinya dimana untuk i j, nilai delta Kronecker ij 1 sehingga

t ii

t t Pii t 1 lim 0

. 1 lim 0 t t Pii t dan untuk i j, nilai delta Kronecker ij 0 sehingga

t ij lim

. 0 t t Pij t Berdasarkan sifat peluang transisi

i j ij ii t P t P 15

i j ij t ii t t t P t t P 0 0 lim 1 lim

i j ij t ii t t t P t t P 0 0 lim 1 lim

i j ij ii t t .Berdasarkan uraian tentang laju transisi ini, maka matriks laju transisinya menjadi

. 2 1 2 22 21 1 12 11 t t t t t t t t t t ii i i j j MMatriks laju transisi untuk rantai Markov homogen merupakan matriks dengan laju transisi konstan. Artinya laju transisi konstan sepanjang t waktu. Karena kasus yang dibahas terdapat tiga state, maka matriks laju transisi untuk rantai Markov homogen adalah . 33 32 31 23 22 21 13 12 11 M

Total laju transisi untuk semua state i merupakan jumlah semua entri i pada satu baris untuk i j yang dinyatakan dengan

. :

i j j ij i t t Dari persamaan (1) dan dengan menggunakan sifat-sifat laju transisi dapat dicari persamaan diferensial Chapman-Kolmogorov jenis forward

. j k j ij kj ik ij t P t u P t u P dt d (3)Notasi Pij

t menyatakan peluang transisi dari state i akan berpindah ke state j setelah t waktu. Sedangkan P

tdt d

ij merupakan laju peluang transisi untuk masuk atau keluar

state j pada t waktu.

Persamaan diferensial (3) memiliki solusi berikut [3]

. ! exp 0

r r r r t t t M M P (4)Untuk menyederhanakannya, dicari nilai eigen dari matriks laju transisi M dengan C

D A

6

r

d d

d1, 2, , sementara A adalah matriks vektor eigen yang bersesuaian dengan d dan i C adalah invers dari matriks A. Misalkan ij x adalah laju transisi dari state i ke state j untuk satu individu antara usia x dan x1, dimana x adalah integer positif. Nilai-nilai laju transisi dapat digunakan untuk membangun matriks M x , sehingga kemudia diperoleh x

A , x

D dan C x .

Sehingga persamaan (4) menjadi

A D C P

0 ! r r r r t t

Ae C. P D tr t (5)Karena D merupakan matriks diagonal dan jumlah state yang dibahas pada skripsi ini rt ada 3 state maka elemen diagonalnya adalah d1t,d2t dan d3t sehingga persamaan (5)

dapat dinyatakan dalam bentuk

Adiag

e 1,e 2 ,e 3

C. P t dt dt dtLalu, fungsi peluang transisi yang diperoleh untuk masing-masing elemen dari peluang transisi P

t adalah

e . 3 1

k t d kj ik ij k c a t P (6)4. PREMI UNTUK ASURANSI JIWA BERJANGKA PADA KASUS MULTISTATE

Dengan memanfaatkan matriks peluang transisi sebagai peluang hidup yang dapat diperoleh dari matriks laju transisi, maka perhitungan nilai premi tunggal yang melibatkan semua state dapat ditentukan. Fungsi nilai tunai dibentuk dari fungsi benefit

x T

b yang diasumsikan sebesar 1 satuan pembayaran dan fungsi diskon vT x dari bunga majemuk yang diasumsikan laju bunga adalah tetap.

Pada kasus tiga state, fungsi nilai tunai untuk asuransi jiwa berjangka dinyatakan dengan

b v , T

x 0.ZT x T x T x Karena nilai bT x 1 maka

x T x.

T v

Z

Fungsi densitas dari variabel random T

x untuk kasus multistate adalah x

ij

ij.T t P t

7

Berdasarkan persamaan (6) maka fungsi densitasnya menjadi

. 3 1 ij k t d kj ik x T k e c a t f

Sehingga premi tunggal bersih untuk kasus multistate adalah

1

1 e

. 3 1 ' | :

k ij kj ik n d k n x a c d A k (7) 5. CONTOHMisalkan seseorang yang berusia 45 tahun akan membeli suatu polis asuransi. Jenis asuransi yang akan diambil adalah asuransi jiwa berjangka untuk jangka waktu 5 tahun. Pembayaran premi dilakukan sekaligus (premi tunggal) pada saat polis diterbitkan dan sesuai perjanjian dalam polis, perusahaan akan membayar sejumlah uang pertanggungan jika terjadi klaim atau nasabah meninggal dunia sebesar Rp20 juta.

Sebagai ilustrasi, berikut ini adalah data laju transisi yang telah dipublikasikan oleh Institut Aktuaria Kanada.

Tabel 1. Laju Transisi untuk Usia 45 – 70 Tahun x x 12 x 13 x 23 58 59 60 61 62 63 64 65 66 67 68 69 70 0,165 0,165 0,167 0,167 0,167 0,167 0,168 0,169 0,169 0,170 0,171 0,173 0,174 0,00304 0,00329 0,00352 0,00380 0,00410 0,00442 0,00472 0,00503 0,00540 0,00574 0,00609 0,00638 0,00674 0,0933 0,1036 0,1150 0,1274 0,1411 0,1560 0,1725 0,1905 0,2102 0,2318 0,2553 0,2811 0,3093 Tingkat suku bunga yang digunakan adalah i0,08 atau 8% pertahun dan benefit sebesar 1 satuan pembayaran. Sehingga dapat ditentukan matriks peluang transisi dan jumlah premi tunggal bersih yang harus dibayar oleh nasabah kepada perusahaan asuransi.

Kemudian untuk perhitungan premi tunggalnya digunakan rumus premi tunggal pada persamaan (7). Jumlah faktor pengali premi tunggal yang harus dibayar disajikan pada tabel berikut ini

x x 12 x 13 x 23 45 46 47 48 49 50 51 52 53 54 55 56 57 0,164 0,164 0,163 0,163 0,163 0,163 0,163 0,164 0,164 0,164 0,164 0,164 0,164 0,00097 0,00107 0,00117 0,00128 0,00140 0,00154 0,00168 0,00183 0,00201 0,00218 0,00238 0,00259 0,00282 0,0225 0,0251 0,0280 0,0313 0,0350 0,0391 0,0437 0,0488 0,0544 0,0608 0,0677 0,0755 0,0840

8

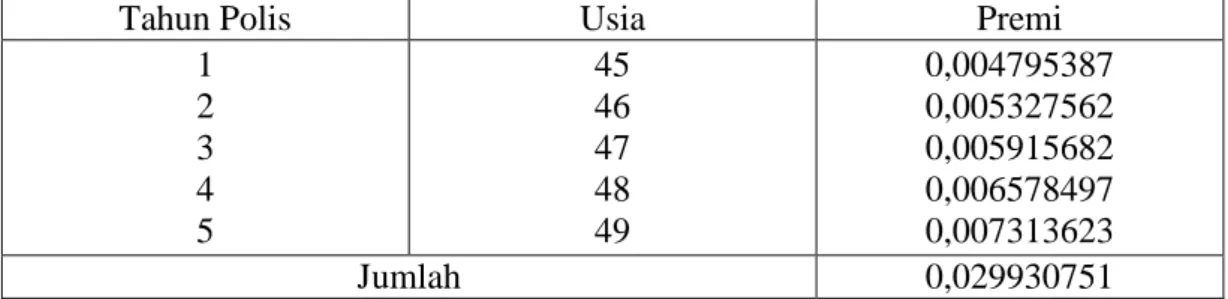

Tabel 2. Premi Tunggal Asuransi Jiwa Berjangka 5 Tahun

Tahun Polis Usia Premi

1 2 3 4 5 45 46 47 48 49 0,004795387 0,005327562 0,005915682 0,006578497 0,007313623 Jumlah 0,029930751

Jadi faktor premi tunggal untuk asuransi jiwa berjangka dengan jangka waktu 5 tahun adalah 0,029930751 dari uang pertanggungan. Sehingga untuk uang pertanggungan sebesar Rp20 juta maka premi tunggal yang harus dibayar tertanggung adalah sebesar Rp598.615,02.

6. KESIMPULAN

Peluang transisi dari state i ke state j untuk asuransi jiwa berjangka pada kasus 3 state dapat dicari dengan terlebih dahulu menentukan laju transisinya dan menyusun ke dalam bentuk matriks. Premi tunggal untuk asuransi jiwa berjangka pada kasus multistate dipengaruhi oleh peluang transisi yang merupakan pengganti dari peluang bertahan pada premi asuransi jiwa berjangka pada kasus umum. Besarnya premi yang harus dibayar dipengaruhi oleh usia peserta asuransi saat mengikuti asuransi. Semakin tua usianya maka premi yang harus dibayar juga semakin besar. Semakin lama jangka waktu yang diambil peserta asuransi, maka premi yang harus dibayar kepada pihak asuransi semakin besar. Jika tingkat bunga naik, maka premi yang harus dibayar semakin kecil, tetapi besar uang pertanggungan yang diterima jika tertanggung meninggal dunia jumlahnya tidak berubah.

DAFTAR PUSTAKA

[1] Bowers, N. L., Gerber, H. U., Hickman, J. C., Jones, D. A. & Nesbitt, C. J. 1997. Actuarial Mathematics 2nd Edition, The Society of Actuaries. Itasca, Illinois. [2] Darwis, S. & Kuslan. 2008. On Estimating the Transition Probabilities: A_Case

Study, Institut Teknologi Bandung, 13(1): 29-32.

[3] Jones, B. L. 1994. Actuarial Calculations using a Markov Model. Transactions of the Society of Actuaries, 46: 227-250.

[4] Ross, S. M., 1983. Stochastic Processes, Jhon Wiley & Sons Inc, Canada.

[5] Haberman S. & E. Pitacco. 1999. Actuarial Models for Disability Insurance, Chapman & Hall / CRC, Florida.