PERHITUNGAN PREMI DAN SIMULASI ASURANSI JIWA BERJANGKA N-TAHUN SYARIAH MODEL WAKALAH MENGGUNAKAN TIPE LANGEVIN DAN TIPE VASICEK

SKRIPSI

Intan Solikhah Putri 11150940000031

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2021 / 1442 H

PERHITUNGAN PREMI DAN SIMULASI ASURANSI JIWA BERJANGKA N-TAHUN SYARIAH MODEL WAKALAH MENGGUNAKAN TIPE LANGEVIN DAN TIPE VASICEK

Skripsi

Diajukan Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Matematika (S.Mat)

Oleh:

Intan Solikhah Putri 11150940000031

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

2021 M / 1442 H

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR- BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Tangerang, 27 Januari 2021

Intan Solikhah Putri

NIM. 11150940000031

LEMBAR PENGESAHAN

Skripsi ini berjudul “Perhitungan Premi dan Simulasi Asuransi Jiwa Berjangka N-Tahun Syariah Model Wakalah Menggunakan Tipe Langevin dan Tipe Vasicek” yang ditulis oleh Intan Solikhah Putri NIM.

11150940000031. Skripsi ini telah diterima untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana strata satu (S1) Program Studi Matematika.

Menyetujui,

Pembimbing I Pembimbing II

Mahmudi, M.Si Dr. Nur Inayah, M.Si

NIDN. 202904881 NIP. 19740125 200312 2 001

Penguji I Penguji II

Dr. Nina Fitriyati, M.Kom Muhammad Manaqib, M.Sc NIP. 19760414 200604 2 001 NIP. 19910605 202012 1 013

Mengetahui,

Dekan Fakultas Sains dan Teknologi Ketua Program Studi Matematika

Ir. Nashrul Hakiem, S.Si., M.T., Ph.D Dr.Suma’inna, M.Si

NIP. 19710608 200501 1 005 NIP. 19791208 200701 2 015

PERSEMBAHAN

Skripsi ini saya persembahkan untuk kedua orang tua dan nenek yang telah membuka lengannya untuk merangkul dan menghujani saya dengan kasih sayang.

Terima kasih telah menjadi keluarga yang saling menyemangati.

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan, sesungguhnya sesudah kesulitan itu ada kemudahan

QS Asy-Syarh ayat 5-6

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini:

Nama : Intan Solikhah Putri

NIM : 11150940000031

Program Studi : Matematika Fakultas Sains dan Teknologi

Demi pengembangan ilmu pengetahuan, saya menyetujui untuk memberikan Hak Bebas Royalti Non-Eksklusif (Non-Exclusive-Free Right) kepada Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta atas karya ilmiah saya yang berjudul:

“ PERHITUNGAN PREMI DAN SIMULASI ASURANSI JIWA BERJANGKA N-TAHUN SYARIAH MODEL WAKALAH MENGGUNAKAN TIPE LANGEVIN DAN TIPE VASICEK"

Beserta perangkat yang diperlukan (bila ada). Dengan Hak Bebas Royalti Non- Eksklusif ini, Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta berhak menyimpan, mengalihmedia/formatkan, mengelolanya dalam bentuk pangakalan data (database), mendistribusikannya, dan menampilkan/mempublikasikannya di internet dan media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya selama tetpa mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta. Segala bentuk tuntutan hokum yang timbul atas pelanggaran Hak Cipta karya ilmiah ini menjadi tanggung jawab saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Tangerang Selatan Pada tanggal: 27 Januari 2021 Yang membuat pernyataan

(Intan Solikhah Putri)

ABSTRAK

Intan Solikhah Putri, Perhitungan Premi dan Simulasi Asuransi Jiwa Berjangka N-Tahun Syariah Model Wakalah Menggunakan Tipe Langevin dan Tipe Vasicek.

Dibawah bimbingan Mahmudi, M.Si. dan Dr. Nur Inayah, M.Si.

Skripsi ini membahas mengenai perhitungan premi dan simulasi asuransi jiwa berjangka berdasarkan prinsip – prinsip syariah dengan model Wakalah menggunakan tipe Langevin dan Vasicek serta melihat perbandingan dari hasil kedua tipe tersebut pada laki – laki berusia 30 tahun. Konsep tingkat suku bunga menjadi pembeda antara asuransi dengan metode konvensional dan syariah. Skripsi ini menggunakan konsep tingkat suku bunga dengan nilai return on investment (ROI) yang berubah secara stokastik mengikuti model tipe Langevin dan Vasicek.

Dengan menggunakan simulasi Monte-Carlo pada persamaan diferensial stokastik tipe Langevin dan Vasicek untuk mendapatkan nilai r(t) sehingga dapat ditentukan nilai premi tahunan dengan asumsi nilai awal ROI tipe Langevin dan Vasicek sama dengan 8%, 9%, dan 11%. Nilai premi tahunan dan surplus total untuk peserta usia 25 – 50 tahun yang dihasilkan dengan tipe Langevin lebih besar dari pada yang dihasilkan dengan tipe Vasicek. Untuk laki – laki berusia 30 tahun, premi tahunan yang dihasilkan dengan tipe Langevin sebesar Rp586.742,8 dan Rp580.164,5 dengan tipe Vasicek serta surplus total yang dihasilkan dengan tipe Langevin sebesar Rp203.138.857.750 dan Rp188.745.676.716 dengan tipe Vasicek.

Kata Kunci: Model tipe Langevin, Model tipe Vasicek, Persamaan Diferensial

Stokastik, Model Wakalah, Simulasi Monte-Carlo.

ABSTRACT

Intan Solikhah Putri, Premium Calculation and Simulation of Sharia N-Year Term Life Insurance Wakalah Model Using Langevin Type and Vasicek Type.

Under the guidance of Mahmudi, M.Si. and Dr. Nur Inayah, M.Si.

This research discusses the calculation of premiums and simulation of term life insurance based on sharia principles with the Wakalah model using the Langevin and Vasicek types and to see the comparison of the results of the two types for men aged 30 years. The concept of interest rates distinguishes conventional and sharia insurance methods. The interest rate in this research uses the concept of the return on investment (ROI) which changes stochastically following the Langevin and Vasicek type models. Using a Monte-Carlo simulation on the stochastic differential equations of the Langevin and Vasicek type to get the value of r(t) so that the annual premium value can be determined assuming the initial ROI is for the Langevin and Vasicek types are 8%, 9%, and 11%. The value of the annual premium and total surplus for participants aged 25 - 50 years generated by the Langevin type is greater than that of the Vasicek type. For males aged 30 years, the annual premium generated by the Langevin type is IDR586,742.8 and IDR580,164.5 with the Vasicek type, and the total surplus generated by the Langevin type is IDR203,138,857,750 and IDR188,745,676,716 with Vasicek type.

Keywords: Langevin type model, Vasicek type model, Stochastic Differential

Equation, Wakalah model, Monte-Carlo simulation.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillah, puji syukur penulis panjatkan kepada Allah SWT karena berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan penelitian yang berjudul “Perhitungan Premi dan Simulasi Asuransi Jiwa Berjangka N-Tahun Syariah Model Wakalah Menggunakan Tipe Langevin dan Tipe Vasicek”.

Shalawat serta salam tidak lupa penulis panjatkan kepada junjungan nabi besar Nabi Muhammad SAW beserta keluarganya, para sahabat, dan para pengikutnya.

Penelitian ini disusun untuk memenuhi syarat mendapatkan gelar sarjana jurusan Matematika.

Dalam penyusunan, penulis tidak luput dari kesulitan dan hambatan. Namun, terdapat pihak-pihak yang memberikan bantuan, motivasi dan selalu menyemangati sehingga penelitian ini dapat terselesaikan. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Lily Surraya Eka Putri, M.Env.Stud selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Suma’inna, M.Si, selaku Ketua Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta dan ibu Irma Fuziah, M.Sc, selaku Sekretaris Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta.

3. Bapak Mahmudi, M.Si, selaku pembimbing I dan ibu Dr. Nur Inayah, M.Si, selaku pembimbing II terimakasih atas saran, arahan dan ilmu yang diberikan kepada penulis sehingga skripsi ini dapat terselesaikan.

4. Ibu Dr. Nina Fitriyati, M.Kom selaku penguji I dan Bapak Muhammad

Manaqib, M.Sc, selaku penguji II, terima kasih atas kritik dan sarannya

kepada penulis selama melaksanakan seminar hasil dan siding skripsi.

ix 5. Kedua orang tua dan nenek penulis yang telah memberikan dukungan baik moril maupun materil serta curahan do’a yang tiada henti – hentinya sehingga penulis dapat menyelesaikan skripsi ini.

6. Kakak penulis, Kak Dimas, Kak Wita, dan keponakan penulis Kaila yang selalu memberikan motivasi dan semangat dalam penulisan skripsi ini.

7. Teman-teman tersayang dan seperjuangan Ruli, Putri, Marisa, Mustika, Afra, Diyah, Vernia, Khusnul, Fitria, Ery, Shinta, Ayu, Aulia, Vika, Dino, Aldo, Hamid, Kak Lely, dan Kak Ridha yang selalu memberikan semangat dan dukungan dalam penyelesaian skripsi ini.

8. Teman-teman EXOL, EXO, dan Jonghyun Kim yang selalu memberikan semangat dan motivasi untuk menyelesaikan skripsi ini.

9. Teman-teman Matematika 2015 UIN Syarif Hidayatullah Jakarta yang tidak dapat disebutkan satu-persatu.

10. Seluruh pihak yang secara langsung maupun tidak langsung telah membantu penulis baik dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini jauh akan sempurna, oleh karena itu penulis akan sangat berterima kasih atas saran dan kritik yang membangun dari pembaca. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca.

Wassalamu’alaikum Wr. Wb.

Tangerang, 27 Januari 2021

Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN ... ii

LEMBAR PENGESAHAN ... iii

PERSEMBAHAN ... iv

LEMBAR PERNYATAAN PERSETUJUAN ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR SIMBOL ... xv

BAB I ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Batasan Masalah ... 4

1.5 Manfaat Penelitian ... 4

BAB II ... 5

2.1 Pengertian Asuransi Syariah ... 5

2.2 Prinsip Dasar Asuransi Syariah... 6

2.3 Model Wakalah ... 8

2.4 Return on Investment ... 9

2.5 Persamaan Diferensial Stokastik ... 9

2.6 Solusi Persamaan Diferensial Stokastik ... 10

2.6.1 Model Langevin ... 11

2.6.2 Model Vasicek ... 12

2.7 Asuransi Jiwa Berjangka n-Tahun Syariah ... 13

2.8 Mekanisme Pengelolaan Premi ... 15

BAB III ... 17

xi

3.1 Data Penelitian ... 17

3.2 Pengolahan Data ... 17

3.3 Alur Penelitian ... 19

BAB IV ... 20

4.1 Hasil Penelitian ... 20

4.2 Pembahasan ... 40

BAB V ... 49

5.1 Kesimpulan ... 49

5.2 Saran ... 52

REFERENSI ... 53

LAMPIRAN ... 56

DAFTAR TABEL

Tabel 4.1 Bilangan Acak N(0,1) dengan 300 Simulasi ... 21 Tabel 4.2 Hasil 300 Simulasi Nilai r(t) dengan θ

L= 0,06, α

L= 0,5, σ

L= 0,15

Tipe Langevin ... 21 Tabel 4.3 Hasil 300 Simulasi Nilai r(t) dengan θ

V= 0,06 , α

V= 0,5, σ

V=0,15

Tipe Vasicek ... 22 Tabel 4.4 Faktor Diskonto dari ROI dengan 300 Simulasi Tipe Langevin ... 24 Tabel 4.5 Faktor Diskonto dari ROI dengan 300 Simulasi Tipe Vasicek ... 24 Tabel 4.6 Nilai Premi Tunggal Asuransi Jiwa Syariah Berjangka n-Tahun dengan

300 Simulasi Tipe Langevin ... 26 Tabel 4.7 Nilai Premi Tunggal Asuransi Jiwa Syariah Berjangka n-Tahun dengan

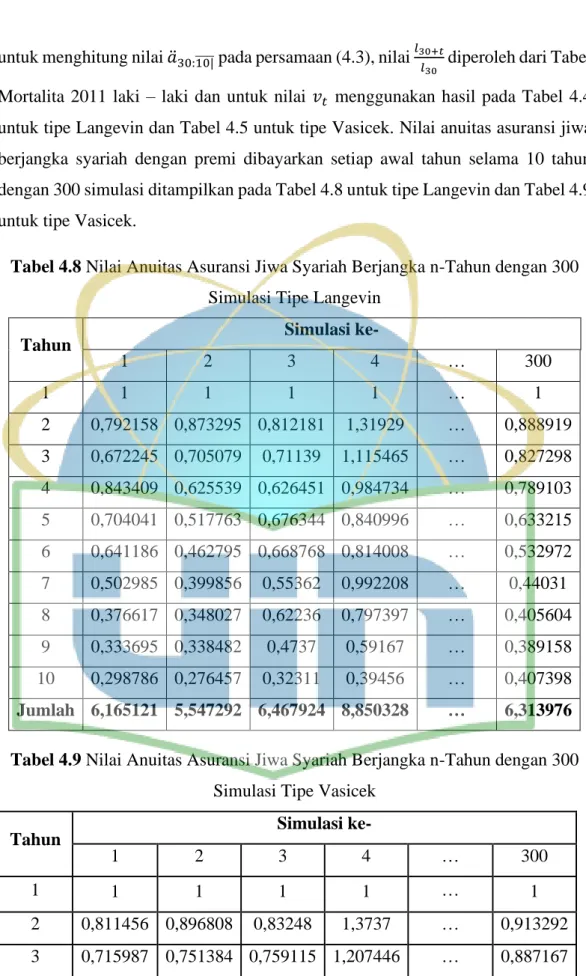

300 Simulasi Tipe Vasicek ... 26 Tabel 4.8 Nilai Anuitas Asuransi Jiwa Syariah Berjangka n-Tahun dengan 300

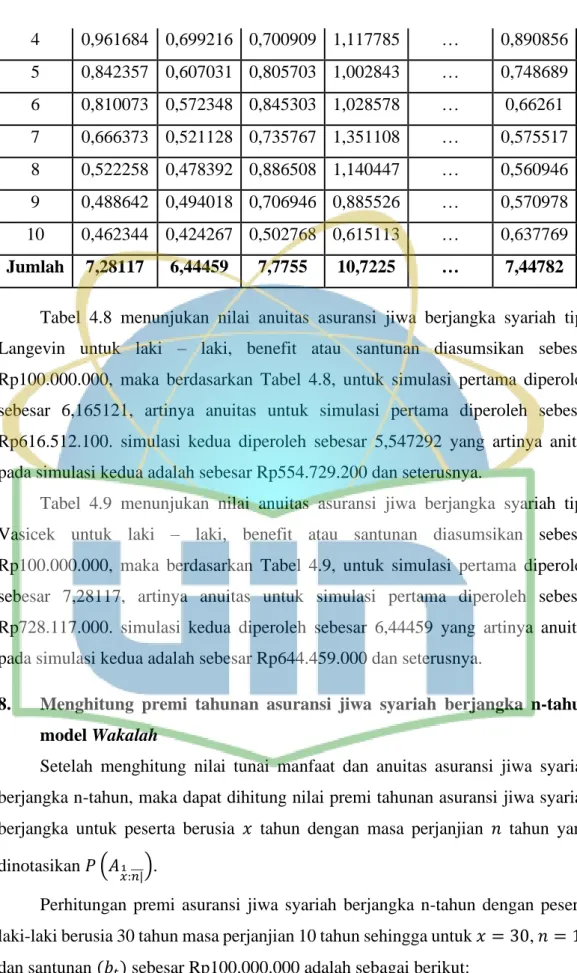

Simulasi Tipe Langevin ... 28 Tabel 4 9 Nilai Anuitas Asuransi Jiwa Syariah Berjangka n-Tahun dengan 300

Simulasi Tipe Vasicek ... 28 Tabel 4.10 Premi Tahunan Asuransi Jiwa Syariah Berjangka n-Tahun dengan 300

Simulasi Tipe Langevin ... 33 Tabel 4.11 Nilai Premi Tahunan Laki-laki dengan Nilai Awal ROI 9% Masa

Perjanjian 10 Tahun dan Besar Santunan Rp100.000.000 ... 33 Tabel 4.12 Nilai Rata-rata ROI Selama 10 Tahun Menggunakan 300 Simulasi

Monte-Carlo Tipe Langevin ... 33 Tabel 4.13 Ilustrasi Mekanisme Pengelolaan Dana Premi Model Wakalah Tipe

Langevin dengan Santunan Rp100.000.000 ... 33 Tabel 4.14 Ilustrasi Mekanisme Pengelolaan Dana Premi Model Wakalah Tipe

Vasicek dengan Santunan Rp100.000.000 ... 33

Tabel 4.13A Pengelolaan Dana Premi Tipe Langevin (Tahun 1) ... 33

Tabel 4.14A Pengelolaan Dana Premi Tipe Vasicek (Tahun 1) ... 33

Tabel 4.13B Pengelolaan Dana Premi Tipe Langevin (Tahun 2) ... 33

Tabel 4.14B Pengelolaan Dana Premi Tipe Vasicek (Tahun 2) ... 33

Tabel 4.15 Surplus Setiap Tahun dengan Tipe Langevin dan Tipe Vasicek ... 40

Tabel 4.16 Surplus Setiap Tahun dengan Tipe Langevin dan Tipe Vasicek ... 40

DAFTAR GAMBAR

Gambar 2.1 Skema Pengelolaan Premi Model Wakalah ... 16 Gambar 4.1 Plot Usia Terhadap Model untuk Besar Premi Tahunan dengan ROI 9% dan Masa Perjanjian 10 Tahun ... 43 Gambar 4.2 Plot Usia Terhadap Model untuk Besar Premi Tahunan dengan ROI 8% dan Masa Perjanjian 15 Tahun ... 43 Gambar 4.3 Plot Usia Terhadap Jenis Kelamin untuk Besar Premi Tahunan dengan ROI 11% dan Masa Perjanjian 20 Tahun ... 44 Gambar 4.4 Plot Usia Terhadap Masa Perjanjian untuk Besar Premi Tahunan dengan ROI 9% ... 44 Gambar 4.5 Plot Usia Terhadap Nilai Awal ROI untuk Besar Premi Tahunan .... 45

Gambar 4.6 Plot Masa Perjanjian Terhadap Jenis Kelamin untuk Surplus Total 47

Gambar 4.7 Plot Besar Santunan Terhadap Nilai Awal ROI untuk Surplus Total 47

Gambar 4.8 Plot Masa Perjanjian Terhadap Model untuk Surplus Total ... 48

DAFTAR SIMBOL

𝑥 : Usia peserta

𝑙

𝑥: Banyaknya orang yang bertahan hidup berumur 𝑥 tahun

𝑡

𝑝

𝑥: Peluang seseorang berusia 𝑥 akan bertahan hidup mencapai usia (𝑥 + 𝑡)

𝑞

𝑥+𝑡: Peluang seseorang berusia (𝑥 + 𝑡) meninggal 𝑊(𝑡) : Proses Wiener

𝑟(𝑡) : ROI

𝜃

𝐿: Nilai rata – rata jangka panjang dari 𝑟(𝑡) untuk Langevin 𝛼

𝐿: Kecepatan 𝑟(𝑡) kembali menuju 𝜃 untuk Langevin 𝜎

𝐿: Standar deviasi untuk Langevin

𝜃

𝑉: Nilai rata – rata jangka panjang dari 𝑟(𝑡) untuk Vasicek 𝛼

𝑉: Kecepatan 𝑟(𝑡) kembali menuju 𝜃 untukVasicek

𝜎

𝑉: Standar deviasi untuk Vasicek 𝑏

𝑡: Fungsi manfaat

𝑣

𝑡: Faktor Diskonto ROI saat diterbitkanya polis sampai dengan manfaat kematian dibayarkan

𝑧

𝑡: Nilai sekarang untuk nilai polis dari pembayaran manfaat kematian

𝐴

𝑥1:𝑛|̅̅̅: Nilai sekarang aktuaria asuransi berjangka n-tahun dengan pembayaran manfaat kematian sebesar satu unit dan dilakukan pada akhir tahun kematian x

𝑎̈

𝑥:𝑛|̅̅̅: Anuitas awal berjangka n-tahun seseorang berusia x

𝑃(𝐴

𝑥1:𝑛|̅̅̅) : Premi tahunan asuransi berjangka n-tahun

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan asuransi berdasarkan prinsip Islam atau yang biasa disebut dengan asuransi syariah sudah semakin berkembang di seluruh wilayah Indonesia.

Hal ini dibuktikan dengan munculnya penawaran berbagai macam produk oleh perusahaan asuransi. Konsep asuransi syariah atau dikenal juga sebagai takaful berasal dari bahasa Arab dengan arti menolong, memberi nafkah dan mengambil alih perkara seseorang atau bisa juga dikatakan menjamin satu sama lain atau jaminan bersama. Allah SWT berfirman dalam surat Al – Maidah ayat 2 yang berbunyi:

Artinya: “Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan taqwa, dan jangan tolong - menolong dalam perbuatan dosa dan pelanggaran.

Bertakwalah kepada Allah, sesungguhnya Allah sangat berat siksa-Nya”.

Ayat tersebut menjelaskan bahwa sesama manusia hendaknya saling tolong - menolong dalam hal kebaikan. Penjelasan ayat tersebut juga sesuai dengan konsep pada asuransi syariah yaitu tabbaru yang memiliki tujuan untuk saling tolong - menolong antar sesama peserta asuransi syariah yang terkena musibah dengan pengumpulan dana yang disebut dengan dana tabbaru.

Langkah-langkah dan formula untuk mencari nilai premi tahunan pada

asuransi syariah sama seperti pada asuransi konvensional, tetapi pada asuransi

konvensional r(t) berupa suku bunga sedangkan pada asuransi syariah mengubah

tingkat suku bunga menggunakan ROI (Return on Investment) yang mengikuti

proses stokastik. Suku bunga akan tetap dikenakan setiap tahunnya tanpa

memandang perusahaan akan mendapatkan keuntungan atau rugi, sedangkan ROI

berdasarkan konsep seberapa banyak keuntungan yang akan diterima oleh

perusahaan. Pada pengelolaannya asuransi syariah dan konvensional memiliki perbedaan yaitu, jika pada asuransi konvensional nasabah tidak menerima manfaat atau uang kembali jika tidak memenuhi syarat seperti berhenti sebelum masa perjanjian berakhir maka dana yang telah dibayarkan akan hangus. Sedangkan pada asuransi syariah tidak mengenal adanya dana yang hangus serta terdapat pembagian hasil setiap tahunnya dari keuntungan yang diperoleh, dimana pada penelitian ini menggunakan pengelolaan yang ada pada akad Wakalah. Secara istilah, Wakalah berarti tolong - menolong antar-pribadi dalam suatu persoalan ketika seseorang tidak mampu secara hukum atau mempunyai halangan untuk melakukannya [1].

Pada asuransi terdapat beberapa penelitian diantaranya yaitu, Ghazali, dkk [2]

membandingkan model Mudharabah dan Wakalah tanpa memaksa pilihan calon peserta asuransi kedepannya. Kemudian Amin, M. A. Hamid [3] melakukan penelitian pada model Wakalah dan dampaknya pada operasional takaful. Lalu M.

F. Ahmad [4] menyatakan skema model Wakalah dalam jurnal Atecendets of Halal Brand Personality sebagai proses penjaminan dan penyaringan untuk produk dan layanan halal. Selanjutnya Supriadi [5] mendapatkan model premi tunggal bersih asuransi jiwa unit link syariah untuk asuransi jiwa seumur hidup. Lalu Cahyandari, dkk [6] menggunakan data asuransi AJB Bumi Putra 1912 untuk melakukan perhitungan model Hybrid asuransi syariah dengan masa kontrak 5 tahun, tingkat investasi 5%, dan keuntungan bagi hasil 70%. Kemudian Artika, dkk [7] melakukan perhitungan nilai suku bunga dan nilai premi dengan model suku bunga Vasicek dan CIR pada asuransi jiwa berjangka dengan masa perjanjian 5 tahun dan menggunakan data suku bunga bulanan Bank Indonesia dari bulan Juni 2013 sampai Juli 2016 untuk mencari nilai parameternya. Lalu Nadilia, dkk [8]

menghitung penurunan rumus untuk premi tahunan konstan dan cadangan benefit

untuk asuransi gabungan. Kemudian Medikasari, dkk [9] menghitung premi pada

asuransi jiwa dwiguna menggunakan tingkat bunga konstan dan tingkat bunga

stokastik dengan tipe Vasicek dan CIR serta tingkat bunga awal yang digunakan

sebesar 4,50%, 4,75%, 5,00%, 5,50%, dan 6,00% dengan masa kontrak 10 tahun.

Penelitian pada asuransi syariah yang menggunakan ROI yaitu, Kurniadi [10]

mensimulasikan perhitungan premi dengan mengubah tingkat suku bunga menggunakan ROI (Return on Investment) yang mengikuti proses stokastik dengan menggunakan tipe Langevin, nilai awal ROI 9%, 500 simulasi, dan masa perjanjian 5 tahun. Ocke Kurniadi juga membuktikan dalam penelitiannya tersebut bahwa premi yang dihasilkan lebih kompetitif dibandingkan dengan metode konvensional.

Lalu Khotimah, dkk [11] mengubah tingkat suku bunga menjadi ROI dengan tipe Langevin untuk menghitung premi asuransi syariah dimana premi tersebut tanpa unsur tabungan dengan nilai awal ROI 7,5%, 9%, dan 10%; 200 simulasi, dan masa perjanjian 10 tahun, 15 tahun, dan 20 tahun. Kemudian Khairiah, dkk [12]

mengubah tingkat suku bunga menjadi ROI dengan tipe Vasicek untuk menghitung premi asuransi jiwa berjangka n-tahun pada asuransi syariah mix-model Mudharabah-Wakalah dengan nilai awal ROI 5%, 8%, dan 10%; 300 simulasi, dan masa perjanjian 5 tahun, 8 tahun, dan 10 tahun. ROI adalah ukuran yang digunakan untuk mengevaluasi efesiensi suatu investasi atau membandingkan efisiensi beberapa investasi yang berbeda [13]. Model Vasicek adalah model matematika yang menggambarkan evolusi suku bunga. Dalam fisika, persamaan Langevin adalah persamaan diferensial stokastik yang menjelaskan evolusi waktu dari bagian derajat kebebasan.

Berdasarkan uraian tersebut maka penelitian ini akan membahas bagaimana memperoleh nilai premi tahunan asuransi jiwa berjangka n-tahun syariah dimana tingkat suku bunga diubah menjadi ROI yang mengikuti model stokastik tipe Langevin dan tipe Vasicek serta mensimulasikan pengelolaan premi yang diperoleh ke dalam asuransi jiwa berjangka n-tahun syariah model Wakalah.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini yaitu:

a) Bagaimana menentukan premi tahunan pada asuransi jiwa syariah

berjangka n-tahun?

4 b) Bagaimana simulasi asuransi jiwa berjangka n-tahun pada asuransi syariah model Wakalah dengan return on investment menggunakan tipe Langevin dan tipe Vasicek?

c) Bagaimana perbandingan hasil dari kedua tipe tersebut?

1.3 Tujuan Penelitian

Tujuan penulisan penelitian ini yaitu:

a) Menentukan premi tahunan asuransi jiwa syariah berjangka n-tahun.

b) Mensimulasikan asuransi jiwa berjangka n-tahun pada asuransi syariah model Wakalah dengan return on investment menggunakan tipe Langevin dan tipe Vasicek.

c) Membandingkan hasil dari kedua tipe tersebut.

1.4 Batasan Masalah

Pembatasan masalah dalam penentuan nilai premi asuransi jiwa berjangka n- tahun syariah dengan model Wakalah di mana pembayaran manfaat dilakukan diakhir tahun yaitu dengan mengubah tingkat suku bunga menjadi nilai ROI yangberubah secara stokastik serta mengikuti model persamaan diferensial stokastik tipe Langevin dan tipe Vasicek. Parameter untuk ROI diasumsikan nilai awal dari 𝑟(𝑡) sebesar 8%, 9% dan 11%. Peserta adalah laki – laki dan perempuan berusia 25 – 50 tahun, dengan masa perjanjian adalah 10 tahun, 15 tahun, dan 20 tahun. Peluang hidup dan mati peserta menggunakan Tabel Mortalita Tahun 2011 untuk laki – laki dan Perempuan. Santunan pada penelitian ini diasumsikan sebesar Rp100.000.000, Rp200.000.000, dan Rp500.000.000.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini yaitu:

a) Menambah wawasan serta pengetahuan mengenai perhitungan premi dan simulasi pada asuransi syariah.

b) Penelitian ini dapat bermanfaat untuk dijadikan sebagai bahan referensi

penelitian selanjutnya dalam perhitungan premi.

BAB II

LANDASAN TEORI

2.1 Pengertian Asuransi Syariah

Menurut Kitab Undang-Undang Hukum Dagang (KUHD) Pasal 246, asuransi atau pertanggungan adalah perjanjian di mana penanggung mengikat diri terhadap tertanggung dengan memperoleh premi, untuk memberikan kepadanya ganti rugi karena suatu kehilangan, kerusakan, atau tidak mendapat keuntungan yang diharapkan, yang mungkin akan dapat diderita karena suatu peristiwa yang tidak pasti [14]. Sedangkan dalam menerjemahkan istilah asuransi ke dalam konteks asuransi Islam terdapat beberapa istilah antara lain at-ta’min, takaful dan Islamic Insurance. Istilah-istilah tersebut secara substansial tidak jauh berbeda dan mengandung makna yang sama yaitu pertanggungan atau saling menanggung.

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) Fatwa DSN No. 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah, mendefinisikan asuransi syariah sebagai usaha saling melindungi dan tolong - menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Akad yang sesuai dengan pernyataan tersebut adalah akad yang tidak mengandung gharar (penipuan), maysir (pejudian), riba, zhulm (penganiyaan), risywah (suap), barang haram, dan maksiat. Akad yang dilakukan antara peserta dengan perusahaan terdiri dari akad tijarah dan/atau akad tabbaru. Akad tijarah adalah semua bentuk akad yang dilakukan untuk tujuan komersial. Sedangkan akad tabbaru adalah semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong - menolong, bukan semata untuk tujuan komersil.

Menurut Undang - Undang Nomor 40 Tahun 2014 tentang Perasuransian

yang tertera pada bab 1 pasal 1, asuransi syariah adalah kumpulan perjanjian yang

terdiri atas perjanjian antara perusahaan asuransi syariah dan pemegang polis dan

perjanjian di antara para pemegang polis, dalam rangka pengelolaan kontribusi

1. memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan pihak ketiga yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

2. memberikan pembayaran yang didasarkan pada meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

2.2 Prinsip Dasar Asuransi Syariah

Prinsip utama dalam asuransi syariah adalah ta’awunu ‘ala al birr wa al- taqwa (tolong menolonglah kamu sekalian dalam kebaikan dan takwa) dan al- ta’min (rasa aman). Sedangkan prinsip dasar asuransi syariah adalah [15]:

1. Tauhid (Unity)

Prinsip tauhid (unity) adalah dasar utama dari setiap bentuk bangunan yang ada dalam syariat Islam. Setiap bangunan dan aktivitas kehidupan manusia harus didasarkan pada nilai-nilai tauhid. Artinya bahwa setiap gerak langkah serta bangunan hukum harus mencerminkan nilai - nilai ketuhanan [15].

2. Keadilan (Justice)

Prinsip kedua dalam berasuransi adalah terpenuhinya nilai-nilai keadilan (justice) antara pihak - pihak yang terikat dengan akad asuransi. Keadilan dalam hal ini dipahami sebagai upaya dalam menempatkan hak dan kewajiban antara nasabah dan perusahaan asuransi [15].

3. Tolong - menolong (Ta’awun)

Prinsip dasar yang lain dalam melaksanakan kegiatan berasuransi harus didasari dengan semangat tolong-menolong (ta’awun) antara anggota. Seseorang yang masuk asuransi, sejak awal harus mempunyai niat dan motivasi untuk membantu dan meringankan beban temannya yang pada suatu ketika mendapatkan musibah atau kerugian [15].

4. Kerjasama (Cooperation)

Prinsip kerjasama (cooperation) merupakan prinsip universal yang selalu ada

dalam literatur ekonomi Islam. Manusia sebagai makhluk yang mendapatkan

perintah dari Khaliq-nya untuk mewujudkan perdamaian dan kemakmuran di muka bumi memunyai dua wajah yang tidak dapat dipisahkan satu sama lain, yaitu sebagai makhluk individu dan sebagai makhluk sosial [15].

5. Amanah (Trustworthty)

Prinsip amanah (trustworthty) dalam organisasi perusahaan dapat terwujud dalam nilai - nilai akutanbilitas (pertanggung jawaban) perusahaan melalui penyajian laporan keuangan tiap periode. Dalam hal ini perusahaan asuransi harus memberi kesempatan yang besar bagi nasabah untuk mengakses laporan keuangan perusahaan. Laporan keuangan yang dikeluarkan oleh perusahaan asuransi harus mencerminkan nilai - nilai kebenaran dan keadilan dalam bermuamalah dan melalui auditor public [15].

6. Kerelaan (Al-Ridha)

Dalam bisnis asuransi, kerelaan (al-ridha) dapat diterapkan pada setiap anggota (nasabah) asuransi agar mempunyai motivasi dari awal untuk merelakan sejumlah dana (premi) yang disetorkan keperusahaan asuransi, yang difungsikan untuk tujuan membantu anggota (nasabah) asuransi yang lain jika mengalami bencana atau kerugian [15].

7. Larangan Riba

Adanya beberapa bagian dalam Al-Qur’an yang melarang pengayaan diri dengan cara yang tidak dibenarkan. Islam menghalalkan perniagaan dan melarang riba [15].

8. Larangan Maysir (Judi)

Syafi’i Antonio mengatakan bahwa unsur maysir (judi) yaitu adanya salah

satu pihak yang untung namun di lain pihak justru mengalami kerugian. Hal ini

tampak jelas apabila pemegang polis dengan sebab - sebab tertentu membatalkan

kontraknya sebelum masa reversing period, biasanya tahun ketiga maka yang

bersangkutan tidak akan menerima kembali uang yang telah dibayarkan kecuali

sebagian kecil saja. Juga adanya unsur keuntungan yang dipengaruhi oleh

pengalaman underwriting, di mana untung - rugi terjadi sebagai hasil dari ketetapan

[15].

9. Larangan Gharar (Penipuan)

Gharar memiliki arti penipuan, yaitu suatu tindakan yang di dalamnya diperkirakan tidak ada unsur kerelaan [15].

Keuntungan menggunakan asuransi secara syariah, yaitu:

1. Menggunakan prinsip tolong-menolong;

2. Bebas riba;

3. Investasi sesuai hukum syariah;

4. Diawasi oleh Dewan Pengawas Syariah.

Keuntungan untuk nasabah, yaitu:

1. Pengelolaan dana bersifat transparan;

2. Pembagian keuntungan yang adil;

3. Tidak ada dana yang hangus.

Keuntungan dari posisi perusahaan yaitu resiko dibebankan kepada kedua belah pihak peserta dan perusahaan. Keuntungan diperoleh dari penetapan sejumlah biaya yang disepakati oleh semua pihak pada awal akad.

2.3 Model Wakalah

Wakalah berasal dari wazan wakala-yakilu-waklan yang berarti menyerahkan atau mewakilkan urusan [16]. Dalam arti harfiah Wakalah adalah menjaga, menahan atau penerapan keahlian atau perbaikan atas nama orang lain, dari sini kata tawkeel diturunkan yang berarti menunjuk seseorang untuk mengambil alih atas suatu hal juga untuk mendelegasikan tugas apapun ke orang lain [17]. Menurut kalangan Syafi’iyah arti dari Wakalah adalah ungkapan atau penyerahan kuasa (al- muwakkil) kepada orang lain (al-wakil) supaya melaksanakan sesuatu dari jenis perkerjaan yang bisa digantikan (an-naqbalu anniyah) dan dapat dilakukan oleh pemberi kuasa, dengan ketentuan pekerjaan tersebut dilaksanakan pada saat pemberi kuasa masih hidup [18].

Model Wakalah adalah kontrak Islam berdasarkan biaya di mana satu pihak

menyediakan modal sedangkan pihak lain mengelola dana tersebut. Disini, pihak

lain membebankan biaya tetap dari pada pembagian keuntungan seperti dalam

kontrak Mudharabah yang bertujuan menyediakan layanan manajerial untuk

berinvestasi dan mengelola dana secara hati - hati. Dalam kontrak takaful, peserta menyediakan modal dalam bentuk kontribusi dan operator takaful mengelola dana dan mengenakan biaya tetap yang disebut biaya Wakalah untuk menyediakan layanan [19]. Biaya Wakalah harus adil dan sesuai serta harus ditentukan dan disetujui oleh Dewan Pengawas Syariah. Beberapa operator takaful mengenakan biaya tambahan atas kelebihan sebagai insentif untuk mengelola dana secara efisien.

Wakalah dapat dibedakan menjadi Al-Wakalah Al-Ammah, Al-Wakalah Al Khosshoh serta Al-Wakalah Al-Muqoyyadoh dan Al-Wakalah Al-Mutlaqoh [20].

1. Al-Wakalah Al-Ammah adalah prosesi pendelegasian wewenang bersifat umum, tanpa adanya spesifikasi [20].

2. Al-Wakalah Al Khosshoh adalah prosesi pendelegasian wewenang untuk menggantikan sebuah posisi pekerjaan yang bersifat spesifik [20].

3. Al-Wakalah Al-Muqoyyadoh dan Al-Wakalah Al-Mutlaqoh yaitu dimana wewenang dan tindakan si wakil dibatasi dengan syarat - syarat tertentu [20].

2.4 Return on Investment

Return on investment (ROI) adalah rasio yang menunjukkan kemampuan perusahaan untuk mendapatkan keuntungan yang digunakan untuk menutupi investasi yang dikeluarkan [21]. ROI digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan keuntungan dari total aktiva yang dimilikinya [22]. ROI merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahan, selain itu juga merupakan suatu ukuran tentang efektivitas seluruh operasi perusahaan. Semakin rendah ROI, maka semakin rendah tingkat efektivitas dari keseluruhan operasi perusahaan [23]. ROI dapat diperoleh dengan cara:

𝑅𝑂𝐼 =

𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘𝐽𝑢𝑚𝑙𝑎ℎ 𝐴𝑘𝑡𝑖𝑣𝑎

(2.1)

2.5 Persamaan Diferensial Stokastik

Gerak Brown ditemukan tahun 1827 pada penelitian yang dilakukan oleh ahli

cairan di mana partikel - pertikel serbuk bunga tersebut bergerak secara tidak beraturan. Pada tahun 1880 penjelasan gerak acak pada gerak Brown berhasil dirumuskan secara matematis oleh Thorvald Thiele. Pada tahun 1900 matematikawan Prancis bernama Louis Bachelier mengembangkan model yang ditemukan oleh Robert Brown pada pergerakan saham dalam tesisnya yang berjudul “Teori Spekulasi”. Pada tahun 1931 Norbert Wiener memberikan konsep dasar matematika untuk gerak Brown sebagai proses stokastik. Sehingga gerak Brown dikenal juga dengan proses Wiener [24]. Proses stokastik adalah himpunan variabel random {𝑋(𝑡), 𝑡 𝜖 𝑇} dengan 𝑡 menyatakan waktu dan 𝑋(𝑡) menyatakan suatu proses pada waktu 𝑡 [25].

Definisi 2.5 Proses Stokastik {𝑊(𝑡), 𝑡 ≥ 0} dengan 𝑊(𝑡) sebagai variabel acak disebut sebagai gerak Brown dengan drift 𝜇 jika [26]:

1. 𝑊(0) = 0;

2. {𝑊(𝑡), 𝑡 ≥ 0} kenaikan stasioner dan enaikan independent;

3. 𝑊(𝑡) berdistribusi normal dengan mean 𝜇𝑡 dan variansi 𝑡.

Misalkan 𝑊(𝑡) adalah proses Wiener, fungsi 𝜇(𝑟(𝑡), 𝑡) dan 𝜎(𝑟(𝑡), 𝑡) diberikan, maka menurut Hull suatu persamaan dapat dibentuk sebagai [27]:

𝑑𝑟(𝑡) = 𝜇(𝑟(𝑡), 𝑡)𝑑𝑡 + 𝜎(𝑟(𝑡), 𝑡)𝑑𝑊(𝑡), (2.2) yang dikatakan sebagai Persamaan Diferensial Stokastik (PDS). Fungsi 𝜇(𝑟(𝑡), 𝑡) disebut drift dan merupakan suku deterministik pada persamaan (2.2), sedangkan fungsi 𝜎(𝑟(𝑡), 𝑡) menggambarkan fluktuasi dari kurva 𝑟(𝑡). Persamaan (2.2) juga bisa ditulis dalam bentuk persamaan integral sebagai:

𝑟(𝑡) = 𝑟

0+ ∫ 𝜇(𝑟(𝑠), 𝑡)𝑑𝑠 + ∫ 𝜎(𝑟(𝑠), 𝑡)𝑑𝑊(𝑠)

𝑡

0 𝑡

0

, (2.3)

dimana 𝑟

0adalah harga awal (initial value) dari titik 𝑟 di titik 𝑡 = 0.

2.6 Solusi Persamaan Diferensial Stokastik

Model tingkat bunga pada skripsi ini adalah model matematika yang

menggambarkan evolusi suku bunga yaitu tipe Langevin dan tipe Vasicek.

2.6.1 Model Langevin

Model Langevin digunakan ketika ada pergerakan suku bunga yang ekstrem untuk mengembalikannya ke rata-rata.

PDS tipe Langevin memiliki persamaan sebagai berikut:

𝑑𝑟(𝑡) = −𝛼

𝐿𝑟(𝑡)𝑑𝑡 + 𝜎

𝐿𝑑𝑊(𝑡), (2.4) dengan 𝛼

𝐿dan 𝜎

𝐿merupakan konstanta non-negatif. Pada kasus dimana 𝜎

𝐿= 0, PDS pada persamaan (2.4) berubah menjadi 𝑑𝑟(𝑡) = −𝛼

𝐿𝑟(𝑡)𝑑𝑡 yang merupakan suatu persamaan diferensial biasa dan memiliki solusi 𝑟(0)𝑒

−𝛼𝐿𝑡. PDS tipe Langevin memiliki bentuk umum yaitu:

𝑑𝑟(𝑡) = (𝜃

𝐿− 𝛼

𝐿𝑟(𝑡))𝑑𝑡 + 𝜎

𝐿𝑑𝑊(𝑡). (2.5) Persamaan diferensial pada (2.5) dapat diselesaikan dengan penyelesaian persamaan diferensial linear homogen dengan koefisien konstan yaitu dengan memisalkan

𝑦(𝑡) = 𝑟(𝑡)𝑒

𝛼𝐿𝑡. (2.6)

Persamaan (2.6) di turunkan terhadap 𝑡

𝑑𝑦(𝑡) = 𝑒

𝛼𝐿𝑡𝑑𝑟(𝑡) + 𝛼

𝐿𝑒

𝛼𝐿𝑡𝑟(𝑡)𝑑𝑡. (2.7) Substitusikan persamaan (2.5) kedalam (2.7)

𝑑𝑦(𝑡) = 𝑒

𝛼𝐿𝑡((𝜃

𝐿− 𝛼

𝐿𝑟(𝑡))𝑑𝑡 + 𝜎

𝐿𝑑𝑊(𝑡)) + 𝛼

𝐿𝑒

𝛼𝐿𝑡𝑟(𝑡)𝑑𝑡, 𝑑𝑦(𝑡) = 𝜃

𝐿𝑒

𝛼𝐿𝑡𝑑𝑡 + 𝜎

𝐿𝑒

𝛼𝐿𝑡𝑑𝑊(𝑡),

∫ 𝑑𝑦(𝑡)

𝑡

0

= ∫ 𝜃

𝐿𝑒

𝛼𝐿𝑠𝑑𝑠

𝑡

0

+ ∫ 𝜎

𝐿𝑒

𝛼𝐿𝑠𝑑𝑊(𝑠),

𝑡

0

𝑦(𝑡) − 𝑦(0) = ( 𝜃

𝐿𝛼

𝐿𝑒

𝛼𝐿𝑡− 𝜃

𝐿𝛼

𝐿) + ∫ 𝜎

𝐿𝑒

𝛼𝐿𝑠𝑑𝑊(𝑠)

𝑡

0

. (2.8)

Berdasarkan persamaan (2.6) dan 𝑦(0) = 𝑟(0) sehingga persamaan (2.8) menjadi

𝑟(𝑡)𝑒

𝛼𝐿𝑡− 𝑟(0) = 𝜃

𝐿𝛼

𝐿(𝑒

𝛼𝐿𝑡− 1) + 𝜎 ∫ 𝑒

𝛼𝐿𝑠𝑑𝑊(𝑠)

𝑡

0

,

𝑟(𝑡) = 𝑟(0)𝑒

−𝛼𝐿𝑡+ 𝜃

𝐿𝛼

𝐿(1 − 𝑒

−𝛼𝐿𝑡) + 𝜎

𝐿𝑒

−𝛼𝐿𝑡∫ 𝑒

𝛼𝐿𝑠𝑑𝑊(𝑠)

𝑡

0

,

𝑟(𝑡) = 𝜃

𝐿𝛼

𝐿+ 𝑒

−𝛼𝐿𝑡(𝑟(0) − 𝜃

𝐿𝛼

𝐿) + 𝜎

𝐿𝑒

−𝛼𝐿𝑡∫ 𝑒

𝛼𝐿𝑠𝑑𝑊(𝑠)

𝑡

0

. (2.9) Bentuk diskrit dari persamaan (2.5) adalah

∆𝑟(𝑡 + 1) = (𝜃

𝐿− 𝛼

𝐿𝑟(𝑡))∆𝑡 + 𝜎

𝐿∆𝑊(𝑡). (2.10) Perubahan 𝑊(𝑡) selama periode ∆𝑡 adalah ∆𝑊(𝑡), sehingga hubungan antara

∆𝑡 dan ∆𝑊(𝑡) adalah ∆𝑊(𝑡) = 𝜀√∆𝑡 [27], dengan 𝜀 merupakan variabel acak berdistribusi normal baku 𝑁(0,1) dengan mean 0 dan variansi 1, sehingga berdasarkan definisi ∆𝑊(𝑡) maka nilai mean dari ∆𝑊(𝑡) adalah 0, dan standar deviasi dari ∆𝑊(𝑡) adalah √∆𝑡 [27]. Persamaan (2.10) menjadi

𝑟(𝑡 + 1) = 𝑟(𝑡) + (𝜃

𝐿− 𝛼

𝐿𝑟(𝑡))∆𝑡 + 𝜎

𝐿𝜀√∆𝑡. (2.11) Jika ∆𝑡 = 1 maka persamaan (2.11) menjadi

𝑟(𝑡 + 1) = 𝑟(𝑡) + (𝜃

𝐿− 𝛼

𝐿𝑟(𝑡)) + 𝜎

𝐿𝜀. (2.12) 2.6.2 Model Vasicek

Model Vasicek adalah model yang memprediksi pergerakan tingkat bunga untuk waktu berikutnya dengan melihat pergerakan tingkat bunga sebelumnya. Model ini digunakan ketika suku bunga berada pada sekitar level rata-rata, namun belum dapat mengcover suku bunga negatif.

PDS tipe Vasicek memiliki persamaan sebagai berikut:

𝑑𝑟(𝑡) = 𝑎

𝑉(𝜃

𝑉− 𝑟(𝑡))𝑑𝑡 + 𝜎

𝑉𝑑𝑊(𝑡), (2.13) dengan 𝑎

𝑉dan 𝜎

𝑉merupakan konstanta non-negatif. Pada kasus dimana 𝜎

𝑉= 0, PDS pada persamaan (2.13) berubah menjadi 𝑑𝑟(𝑡) = 𝑎

𝑉(𝜃

𝑉− 𝑟(𝑡))𝑑𝑡 yang merupakan suatu persamaan diferensial biasa dan memiliki solusi 𝑟(0)𝑒

−𝑎𝑉𝑡.

Persamaan diferensial pada (2.13) dapat diselesaikan dengan penyelesaian persamaan diferensial linear homogen koefisien konstan dengan memisalkan 𝑦(𝑡) = 𝑟(𝑡)𝑒

𝑎𝑉𝑡. (2.14) Persamaan (2.14) di turunkan terhadap 𝑡

𝑑𝑦(𝑡) = 𝑒

𝑎𝑉𝑡𝑑𝑟(𝑡) + 𝑎

𝑉𝑒

𝑎𝑉𝑡𝑟(𝑡)𝑑𝑡. (2.15)

Persamaan (2.13) disubstitusi ke dalam persamaan (2.15)

𝑑𝑦(𝑡) = 𝑒

𝑎𝑉𝑡(𝑎

𝑉(𝜃

𝑉− 𝑟(𝑡))𝑑𝑡 + 𝜎

𝑉𝑑𝑊(𝑡)) + 𝑎

𝑉𝑒

𝑎𝑉𝑡𝑟(𝑡)𝑑𝑡, 𝑑𝑦(𝑡) = 𝑎

𝑉𝜃

𝑉𝑒

𝑎𝑉𝑡𝑑𝑡 + 𝜎

𝑉𝑒

𝑎𝑉𝑡𝑑𝑊(𝑡),

∫ 𝑑𝑦(𝑡)

𝑡

0

= ∫ 𝑎

𝑉𝜃

𝑉𝑒

𝑎𝑉𝑠𝑑𝑠

𝑡

0

+ ∫ 𝜎

𝑉𝑒

𝑎𝑉𝑠𝑑𝑊(𝑠),

𝑡

0

𝑦(𝑡) − 𝑦(0) = (𝜃

𝑉𝑒

𝑎𝑉𝑡− 𝜃

𝑉) + ∫ 𝜎

𝑉𝑒

𝑎𝑉𝑠𝑑𝑊(𝑠)

𝑡

0

. (2.16) Berdasarkan persamaan (2.14) dan 𝑦(0) = 𝑟(0) maka persamaan (2.16) menjadi

𝑟(𝑡)𝑒

𝑎𝑉𝑡− 𝑟(0) = 𝜃

𝑉(𝑒

𝑎𝑉𝑡− 1) + 𝜎

𝑉∫ 𝑒

𝑎𝑉𝑠𝑑𝑊(𝑠)

𝑡

0

,

𝑟(𝑡) = 𝑟(0)𝑒

−𝑎𝑉𝑡+ 𝜃

𝑉(1 − 𝑒

−𝑎𝑉𝑡) + 𝜎

𝑉𝑒

−𝑎𝑉𝑡∫ 𝑒

𝑎𝑉𝑠𝑑𝑊(𝑠)

𝑡

0

, (2.17) Bentuk diskrit dari persamaan (2.13) adalah

∆𝑟(𝑡 + 1) = 𝛼

𝑉(𝜃

𝑉− 𝑟(𝑡))∆𝑡 + 𝜎

𝑉∆𝑊(𝑡). (2.18) Perubahan 𝑊(𝑡) pada periode ∆𝑡 adalah ∆𝑊(𝑡), sehingga hubungan antara

∆𝑡 dan ∆𝑊(𝑡) adalah ∆𝑊(𝑡) = 𝜀√∆𝑡 [27], dimana 𝜀 merupakan variabel acak yang berdistribusi normal baku 𝑁(0,1) dengan mean 0 dan variansi 1, maka nilai mean dari ∆𝑊(𝑡) adalah 0, dan standar deviasi dari ∆𝑊(𝑡) adalah

√∆𝑡 [27]. Sehingga persamaan (2.18) menjadi

𝑟(𝑡 + 1) = 𝑟(𝑡) + 𝑎

𝑉(𝜃

𝑉− 𝑟(𝑡))∆𝑡 + 𝜎

𝑉𝜀√∆𝑡. (2.19) Jika ∆𝑡 = 1 maka persamaan (2.19) menjadi

𝑟(𝑡 + 1) = 𝑟(𝑡) + 𝑎

𝑉(𝜃

𝑉− 𝑟(𝑡)) + 𝜎

𝑉𝜀. (2.20) Untuk asuransi syariah diasumsikan nilai 𝛼

𝐿= 𝛼

𝑉, nilai 𝜎

𝐿= 𝜎

𝑉, dan nilai 𝜃

𝐿= 𝜃

𝑉karena porsi penggunaan kedalam penurunannya sama.

2.7 Asuransi Jiwa Berjangka n-Tahun Syariah

Asuransi jiwa berjangka merupakan salah satu jenis asuransi yang memiliki

batasan waktu tertentu sesuai dengan perjanjian yang disetujui oleh perusahan dan

peserta asuransi. Kontrak yang ada pada asuransi jiwa berjangka yaitu uang

pertanggungan akan dibayarkan saat tertanggung meninggal dunia dalam masa asuransi yang masih berlaku.

Premi tahunan asuransi jiwa berjangka n-tahun yang dibayarkan setiap awal tahun dituliskan dalam persamaan berikut:

𝑃 (𝐴

𝑥1:𝑛|̅̅̅) = 𝐴

𝑥1:𝑛|̅̅̅𝑎̈

𝑥:𝑛|̅̅̅, (2.21)

Dimana

𝑃(𝐴

𝑥1:𝑛|̅̅̅) = premi tahunan asuransi jiwa berjangka n-tahun syariah, 𝐴

𝑥1:𝑛|̅̅̅= nilai premi tunggal asuransi jiwa berjangka n-tahun syariah,

𝑎̈

𝑥:𝑛|̅̅̅= nilai anuitas awal manfaat asuransi jiwa berjangka n-tahun syariah.

Fungsi manfaat asuransi jiwa berjangka n-tahun syariah yang memberikan satu unit pada akhir tahun kematian yaitu [28]:

Faktor diskonto adalah faktor yang menerjemahkan keuntungan finansial yang diharapkan atau biaya pada suatu tahun dimasa yang akan datang kedalam nilai sekarang. Faktor diskonto untuk ROI pada saat diterbitkannya polis sampai dengan manfaat kematian yang dibayarkan untuk asuransi jiwa berjangka n-tahun syariah dimana nilai ROI berubah secara stokastik didefinisikan sebagai berikut [29]:

𝑣

𝑡= ∏ 1

(1 + 𝑟(𝑠))

𝑡

𝑠=1

, 𝑟(𝑡) > −1, ∀𝑠, (2.23) Dengan mengasumsikan 𝑣

0= 1 serta 𝑟

𝑡adalah ROI.

Nilai sekarang dari pembayaran manfaat asuransi jiwa berjangka n-tahun syariah dapat diperoleh dengan rumus:

𝑍 = 𝑏

𝑡+1𝑣

𝑡+1. (2.24)

Premi tunggal bersih untuk asuransi berjangka n-tahun syariah yang memberikan satu unit pada akhir tahun kematian didefinisikan dengan [10]:

𝐴

𝑥1:𝑛|̅̅̅= ∑ ∑ 𝑣

𝑠+1𝑡𝑝

𝑥𝑞

𝑥+𝑡𝑡

𝑠=0 𝑛−1

𝑡=0

,

(2.25) 𝑏

𝑡+1= { 1, 𝑡 = 0,1, … , 𝑛 − 1

0, 𝑡 = 𝑛, 𝑛 + 1, … (2.22)

Dengan nilai

𝑡𝑝

𝑥diperoleh dari Tabel Mortalita 2011 dengan formula

𝑡𝑝

𝑥=

𝑙𝑥+𝑡𝑙𝑥

. Anuitas adalah suatu rangkaian pembayaran yang dilakukan berkala dalam jangka waktu tertentu. Jika anuitas bergantung pada hidup matinya seseorang maka disebut anuitas hidup. Nilai sekarang dari anuitas hidup berjangka n-tahun didefinisikan sebagai berikut [30]:

𝑎̈

𝑥:𝑛|̅̅̅= ∑ 𝑣

𝑡𝑡𝑝

𝑥𝑛−1

𝑡=0

, (2.26)

persamaan (2.26) merupakan nilai sekarang anuitas hidup untuk asuransi jiwa berjangka n-tahun syariah adalah anuitas hidup dengan pembayaran dilakukan disetiap awal tahun.

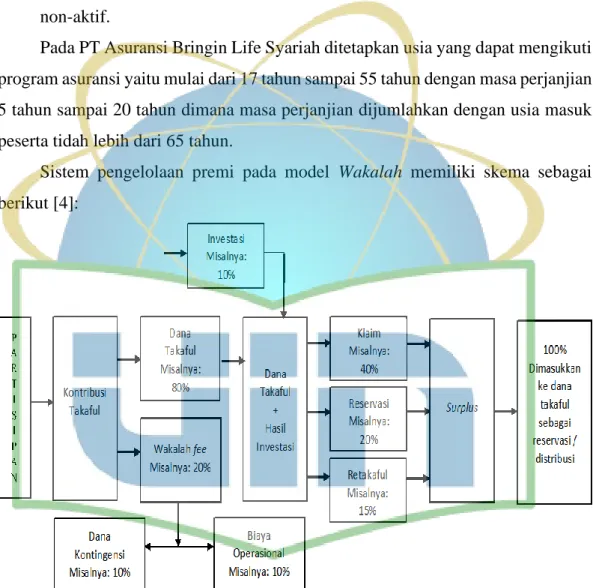

2.8 Mekanisme Pengelolaan Premi

Mekanisme pengelolaan premi pada asuransi syariah terbagi menjadi dua golongan yaitu takaful keluarga dan takaful umum [31]. Pada penelitian ini menggunakan mekanisme takaful umum yang ada pada asuransi syariah model Wakalah. Peserta yang menggunakan mekanisme pengelolaan premi pada takaful umum akan mendapatkan keuntungan dari surplus operasi setelah perjanjian yang disepakati jatuh tempo. Setiap premi yang dibayarkan oleh peserta akan dimasukkan ke dalam dana takaful dan dipotong beberapa persen Wakalah fee untuk digunakan sebagai biaya operasional serta biaya kontingensi. Dari dana takaful didapatkan beberapa persen untuk klaim yang diniatkan untuk membantu sesama peserta asuransi apabila mengalami musibah dan akan diberikan kepada ahli waris apabila:

1. Peserta meninggal dunia

2. Perjanjian berakhir (jika terdapat surplus dana)

Sebagai contoh beberapa klaim yang ditetapkan oleh PT Asuransi Bringin Life Syariah, yaitu [32]:

1. Jika meninggal dalam masa perjanjian maka perserta berhak mendapatkan

100% dana santunan dan hasil investasi tahun-tahun sebelumnya.

2. Jika masih hidup sampai masa perjanjian berakhir maka peserta akan mendapatkan nilai tunai dan hasil investasi.

3. Jika mengundurkan diri dalam masa perjanjian maka peserta menerima nilai tunai.

4. Jika tidak membayar selama beberapa bulan, dana tidak hangun. Jika terjadi risiko maka perusahaan tidak bertanggung jawab karena polis peserta sedang non-aktif.

Pada PT Asuransi Bringin Life Syariah ditetapkan usia yang dapat mengikuti program asuransi yaitu mulai dari 17 tahun sampai 55 tahun dengan masa perjanjian 5 tahun sampai 20 tahun dimana masa perjanjian dijumlahkan dengan usia masuk peserta tidah lebih dari 65 tahun.

Sistem pengelolaan premi pada model Wakalah memiliki skema sebagai berikut [4]:

Dana takaful akan diinvestasikan sesuai dengan sistem syariah. Hasil keuntungan dari investasi dijumlahkan dengan dana takaful sebelumnya kemudian dikurangi untuk klaim, reservasi, dan retakaful. Jika terdapat kelebihan maka kelebihan tersebut menjadi surplus. Sedangkan hasil dari reservasi akan masuk kembali ke dalam dana takaful tahun berikutnya.

Gambar 2.1 Skema Pengelolaan Premi Model Wakalah

BAB III

METODOLOGI PENELITIAN

3.1 Data Penelitian

Penelitian ini akan memperkirakan nilai premi pada asuransi jiwa berjangka n-tahun syariah model Wakalah, yaitu dengan menerapkan metode simulasi Monte- Carlo dengan masa perjanjian 10 tahun, 15 tahun, dan 20 tahun. Peserta pada asuransi jiwa berjangka n-tahun syariah model Wakalah diasumsikan adalah laki – laki dan perempuan yang berusia 25 – 50 tahun. Santunan yang akan diperoleh peserta pada saat mengalami kematian diasumsikan sebesar Rp100.000.000, Rp200.000.000, dan Rp500.000.000. Nilai

𝑡𝑝

𝑥𝑞

𝑥+𝑡menggunakan Tabel Mortalita Indonesia (TMI) 2011 untuk laki – laki dan perempuan [33]. Parameter untuk simulasi ROI pada penelitian ini untuk tipe Langevin adalah parameter yang diperoleh pada penelitian sebelumnya, Kurniandi [10] mengasumsikan parameter – parameter untuk model tipe Langevin dengan 𝜃

𝐿= 0,06, 𝛼

𝐿= 0,5, 𝜎

𝐿= 0,15, sedangkan pada tipe Vasicek diasumsikan nilai parameter - parameternya sama dengan tipe Langevin karena penggunaan dalam penurunan rumusnya sama, yaitu 𝜃

𝑉= 0,06 , 𝛼

𝑉= 0,5, 𝜎

𝑉=0,15; dengan nilai awal ROI diasumsikan sebesar 8%, 9%, dan 11%.

3.2 Pengolahan Data

Penelitian ini menggunakan software Rstudio dan Microsoft Excel dalam melakukan simulasi, simulasi yang digunakan yaitu menerapkan konsep simulasi Monte-Carlo. Langkah – langkah simulasi dalam perhitungan dan pengelolaan dana premi asuransi jiwa berjangka 𝑛-tahun syariah model Wakalah dengan 𝑚 simulasi adalah:

1. Menentukan usia peserta, jangka waktu perjanjian, dan mengasumsikan besar santunan.

2. Mengasumsikan parameter ROI 𝑟(𝑡) tipe Langevin dan tipe Vasicek.

3. Membangkitkan bilangan acak berdistribusi 𝑁(0,1) selama masa 𝑛-tahun perjanjian dengan sebanyak 𝑚 simulasi.

4. Menghitung nilai ROI 𝑟(𝑡) selama masa 𝑛-tahun perjanjian dengan sebanyak 𝑚 simulasi dengan nilai awal ROI adalah 8%, 9%, dan 11%

menggunakan persamaan (2.12) untuk tipe Langevin dan persamaan (2.20) untuk tipe Vasicek serta menghitung nilai faktor diskonto dari 𝑟(𝑡) selama masa 𝑛-tahun perjanjian dengan sebanyak 𝑚 simulasi dengan nilai awal ROI adalah 8%, 9%, dan 11% menggunakan persamaan (2.23).

5. Menghitung nilai premi tunggal 𝐴

𝑥1

:𝑛|̅̅̅

asuransi jiwa berjangka syariah model Wakalah selama masa 𝑛-tahun perjanjian sebanyak 𝑚 simulasi dengan menggunakan persamaan (2.25). Nilai tunai manfaat 𝐴

𝑥1:𝑛|̅̅̅

dihitung untuk setiap peserta laki – laki dan perempuan berusia 25 – 50 tahun dengan nilai awal ROI 8%, 9%, dan 11%.

6. Menghitung nilai anuitas 𝑎̈

𝑥:𝑛|̅̅̅asuransi jiwa berjangka syariah model Wakalah selama masa 𝑛-tahun perjanjian sebanyak 𝑚 simulasi dengan menggunakan persamaan (2.26). Nilai anuitas 𝑎̈

𝑥:𝑛|̅̅̅dihitung untuk setiap peserta laki – laki dan perempuan berusia 25 – 50 tahun dengan nilai awal ROI 8%, 9%, dan 11%.

7. Menghitung premi tahunan 𝑃 (𝐴

𝑥1

:𝑛|̅̅̅

) asuransi jiwa berjangka syariah model Wakalah selama masa 𝑛-tahun perjanjian sebanyak 𝑚 simulasi dengan menggunakan persamaan (2.21). Nilai premi tahunan 𝑃 (𝐴

𝑥1:𝑛|̅̅̅

) dihitung untuk setiap peserta laki – laki dan perempuan berusia 25 – 50 tahun dengan nilai awal ROI sebesar 8%, 9%, dan 11%.

8. Melakukan ilustrasi mekanisme pengelolaan premi model Wakalah dengan menerapkan skema pengelolaan premi pada Gambar 2.1.

9. Selesai.

3.3 Alur Penelitian

Prosedur pada penelitian ini adalah:

Mulai

Menentukan usia peserta, jangka waktu perjanjian,

dan mengasumsikan besar santunan

Mengasumsikan parameter Return on Investment 𝑟(𝑡) tipe Langevin dan tipe

Vasicek

Membangkitkan bilangan acak N(0,1)

Memperoleh nilai premi tahunan asuransi

jiwa syariah berjangka n-tahun model Wakalah

Mekanisme pengelolaan dana

(premi) model Wakalah

Selesai Menghitung nilai

𝑟(𝑡) dan nilai 𝑣(𝑡) Menghitung nilai premi

tunggal asuransi jiwa syariah berjangka n- tahun model Wakalah

Menghitung nilai

anuitas asuransi jiwa

syariah berjangka n-

tahun model Wakalah

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

Hasil yang diperoleh sesuai dengan pengolahan data serta alur penelitian, yaitu:

1. Menentukan usia peserta, jangka waktu perjanjian, dan mengasumsikan besar santunan

Usia peserta pada pembahasan ini adalah laki – laki berusia 30 tahun dengan jangka waktu perjanjian adalah 10 tahun. Pada pembahasan ini mengasumsikan besar santunan yang akan diperoleh peserta adalah sebesar Rp100.000.000, sedangkan untuk hasil simulasi yang lain ditampilkan pada lampiran.

2. Mengasumsikan parameter Return on Investment 𝒓(𝒕) tipe Langevin dan tipe Vasicek

Parameter untuk ROI tipe Langevin adalah dengan mengasumsikan nilai 𝜃

𝐿= 0,06, 𝛼

𝐿= 0,5, 𝜎

𝐿= 0,15 sesuai dengan penelitian Kurniadi [10] sebelumnya.

Sedangkan untuk tipe Vasicek mengasumsikan nilai 𝜃

𝑉= 0,06 , 𝛼

𝑉= 0,5, 𝜎

𝑉=0,15 karena penggunaan turunannya sama dengan tipe Langevin, dan nilai awal dari 𝑟(𝑡) yaitu sebesar 9%, setelah mendapatkan nilai parameter dan nilai awal 𝑟(0), maka dapat ditentukan nilai 𝑟(𝑡) untuk setiap tahun dengan menerapkan simulasi Monte-Carlo. Hasil simulasi untuk nilai 𝑟(𝑡) dengan nilai 𝑟(0) sebesar 8%

dan 11% ditampilkan pada lampiran.

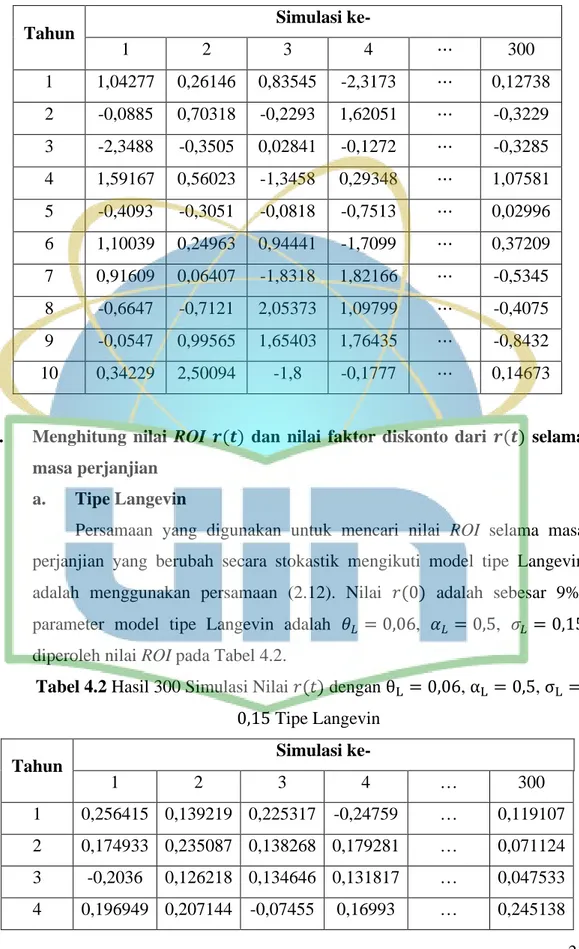

3. Membangkitkan bilangan acak berdistribusi N(0,1)

Langkah pertama pada simulasi Monte-Carlo adalah membangkitkan (𝑛 𝑥 𝑚) bilangan acak yaitu dengan 𝑛 = 10 tahun dan 𝑚 = 300 simulasi, sehingga bilangan acak yang dibangkitkan adalah sebanyak 3000. Berdasarkan persamaan (2.11) dan (2.19), bilangan acak 𝜀 yang memiliki distribusi 𝑁(0,1) ditampilkan pada Tabel 4.1. Pada Tabel 4.1 bilangan acak yang diperoleh berkisar antara −∞ <

𝜀 < ∞ yang selanjutnya digunakan untuk memperoleh nilai ROI.

Tabel 4.1 Bilangan Acak N (0,1) dengan 300 simulasi Tahun

Simulasi ke-

1 2 3 4 ⋯ 300

1 1,04277 0,26146 0,83545 -2,3173 ⋯ 0,12738 2 -0,0885 0,70318 -0,2293 1,62051 ⋯ -0,3229 3 -2,3488 -0,3505 0,02841 -0,1272 ⋯ -0,3285 4 1,59167 0,56023 -1,3458 0,29348 ⋯ 1,07581 5 -0,4093 -0,3051 -0,0818 -0,7513 ⋯ 0,02996 6 1,10039 0,24963 0,94441 -1,7099 ⋯ 0,37209 7 0,91609 0,06407 -1,8318 1,82166 ⋯ -0,5345 8 -0,6647 -0,7121 2,05373 1,09799 ⋯ -0,4075 9 -0,0547 0,99565 1,65403 1,76435 ⋯ -0,8432 10 0,34229 2,50094 -1,8 -0,1777 ⋯ 0,14673

4. Menghitung nilai ROI 𝒓(𝒕) dan nilai faktor diskonto dari 𝒓(𝒕) selama masa perjanjian

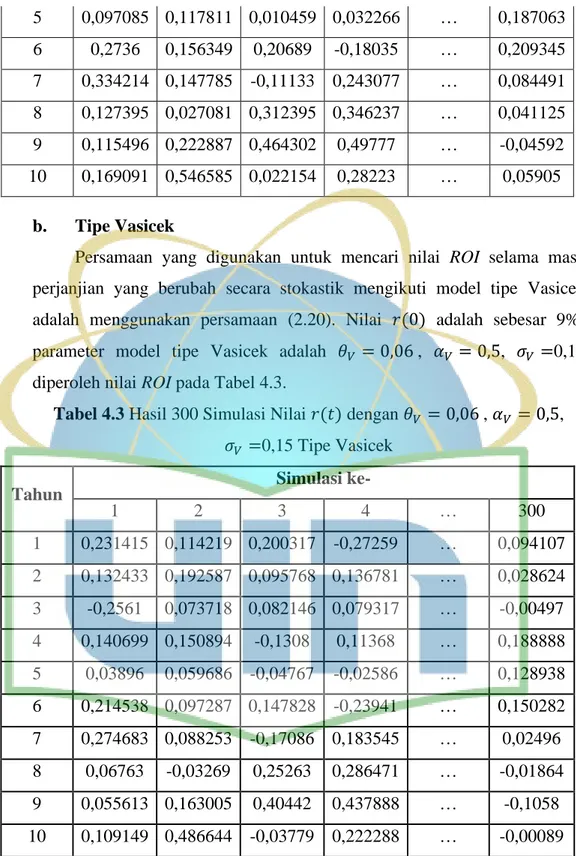

a. Tipe Langevin

Persamaan yang digunakan untuk mencari nilai ROI selama masa perjanjian yang berubah secara stokastik mengikuti model tipe Langevin adalah menggunakan persamaan (2.12). Nilai 𝑟(0) adalah sebesar 9%, parameter model tipe Langevin adalah 𝜃

𝐿= 0,06, 𝛼

𝐿= 0,5, 𝜎

𝐿= 0,15 diperoleh nilai ROI pada Tabel 4.2.

Tabel 4.2 Hasil 300 Simulasi Nilai 𝑟(𝑡) dengan θ

L= 0,06, α

L= 0,5, σ

L= 0,15 Tipe Langevin

Tahun Simulasi ke-

1 2 3 4 … 300

1 0,256415 0,139219 0,225317 -0,24759 … 0,119107

2 0,174933 0,235087 0,138268 0,179281 … 0,071124

3 -0,2036 0,126218 0,134646 0,131817 … 0,047533

4 0,196949 0,207144 -0,07455 0,16993 … 0,245138

5 0,097085 0,117811 0,010459 0,032266 … 0,187063 6 0,2736 0,156349 0,20689 -0,18035 … 0,209345 7 0,334214 0,147785 -0,11133 0,243077 … 0,084491 8 0,127395 0,027081 0,312395 0,346237 … 0,041125 9 0,115496 0,222887 0,464302 0,49777 … -0,04592 10 0,169091 0,546585 0,022154 0,28223 … 0,05905

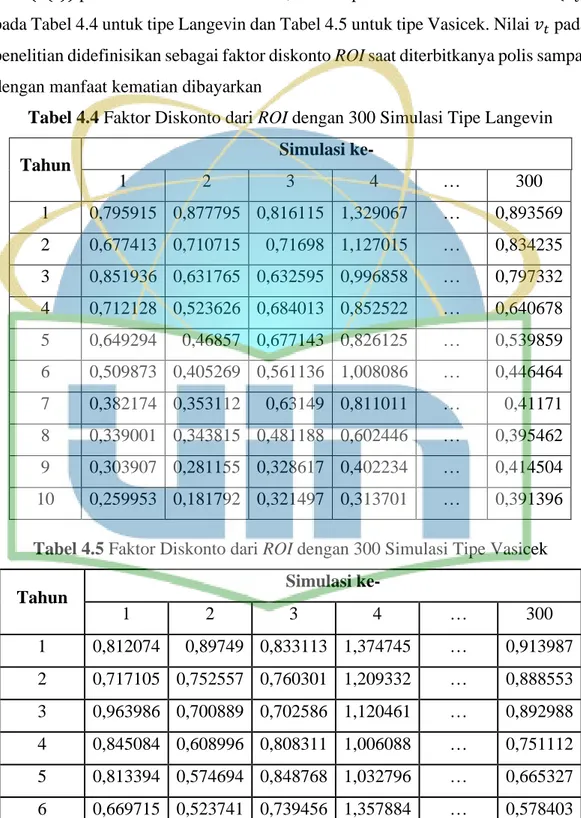

b. Tipe Vasicek

Persamaan yang digunakan untuk mencari nilai ROI selama masa perjanjian yang berubah secara stokastik mengikuti model tipe Vasicek adalah menggunakan persamaan (2.20). Nilai 𝑟(0) adalah sebesar 9%, parameter model tipe Vasicek adalah 𝜃

𝑉= 0,06 , 𝛼

𝑉= 0,5, 𝜎

𝑉=0,15 diperoleh nilai ROI pada Tabel 4.3.

Tabel 4.3 Hasil 300 Simulasi Nilai 𝑟(𝑡) dengan 𝜃

𝑉= 0,06 , 𝛼

𝑉= 0,5, 𝜎

𝑉=0,15 Tipe Vasicek

Tahun Simulasi ke-

1 2 3 4 … 300

1 0,231415 0,114219 0,200317 -0,27259 … 0,094107

2 0,132433 0,192587 0,095768 0,136781 … 0,028624

3 -0,2561 0,073718 0,082146 0,079317 … -0,00497

4 0,140699 0,150894 -0,1308 0,11368 … 0,188888

5 0,03896 0,059686 -0,04767 -0,02586 … 0,128938

6 0,214538 0,097287 0,147828 -0,23941 … 0,150282

7 0,274683 0,088253 -0,17086 0,183545 … 0,02496

8 0,06763 -0,03269 0,25263 0,286471 … -0,01864

9 0,055613 0,163005 0,40442 0,437888 … -0,1058

10 0,109149 0,486644 -0,03779 0,222288 … -0,00089

Hasil pada Tabel 4.2 dan Tabel 4.3 nilai ROI yang diperoleh bernilai negatif dan

positif. Nilai ROI bernilai positif menunjukkan investasi memberikan keuntungan

atau total biaya investasi dapat dikembalikan, sedangkan nilai ROI bernilai negatif

menunjukkan bahwa investasi mengalami kerugian atau pendapatan tidak dapat menutup total biaya yang dikeluarkan pada saat investasi.

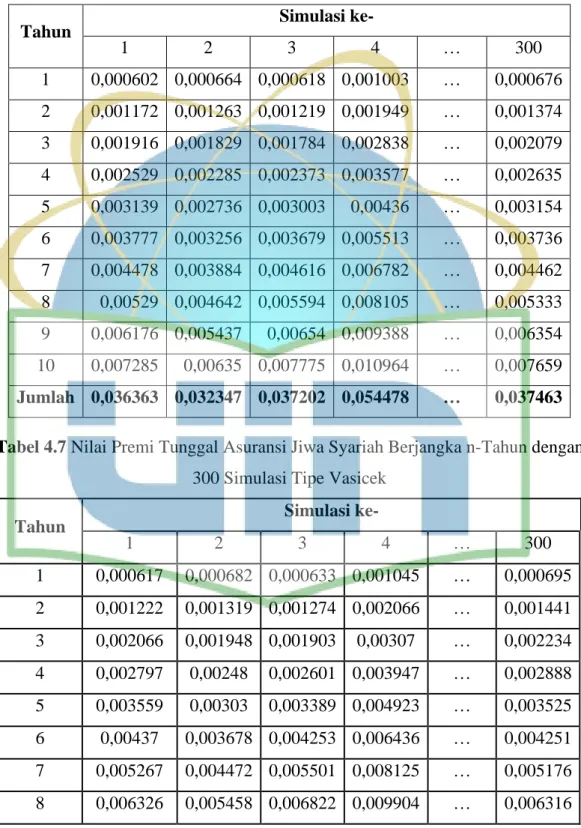

Faktor diskonto dari ROI dapat diperoleh dengan nilai 𝑟(𝑡) pada Tabel 4.2 dan Tabel 4.3 serta menggunakan persamaan (2.23), sehingga nilai 𝑣 untuk setiap t dimana t adalah tahun, yaitu:

𝑣

𝑡= ∏ 1

(1 + 𝑟(𝑠) )

𝑡

𝑠=1