1

PERHITUNGAN DAN PENGELOLAAN PREMI

ASURANSI JIWA SYARIAH MIX MODEL

(MUDHARABAH-WAKALAH)

SKRIPSI

Aqmarina Khairiah 11160940000013

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UIN SYARIF HIDAYATULLAH JAKARTA

i

PERHITUNGAN DAN PENGELOLAAN PREMI

ASURANSI JIWA SYARIAH MIX MODEL

(MUDHARABAH-WAKALAH)

Skripsi

Diajukan kepada

Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Sains dan Teknologi

Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Matematika (S.Mat)

Oleh:

Aqmarina Khairiah 11160940000013

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UIN SYARIF HIDAYATULLAH JAKARTA

iii LEMBAR PENGESAHAN

iv

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

v

PERSEMBAHAN

DAN MOTTO

For My Beloved Family

MOTTO

vi

ABSTRAK

Aqmarina Khairiah, Perhitungan dan Pengelolaan Premi Asuransi Jiwa Syariah Mix Model (Mudharabah-Wakalah). Dibawah bimbingan Irma Fauziah, M.Sc.

dan Muhammad Manaqib, M.Sc.

Skripsi ini membahas perhitungan dan pengelolaan premi tahunan asuransi jiwa syariah berjangka -tahun dengan unsur tabungan. Konsep tingkat bunga digantikan dengan Return On Investment (ROI) yang berubah secara stokastik mengikuti tipe Vasicek. Simulasi Monte-Carlo digunakan untuk mencari premi

tabarru‟ dimana asumsi nilai awal ROI yaitu 5%, 8% dan 10% dengan masa

perjanjian diasumsikan 5 tahun, 8 tahun dan 10 tahun dan besar santunan diasumsikan Rp.200,000,000.-. Premi tahunan terkecil untuk laki-laki dan perempuan berusia 25 tahun, ROI 10% dan masa perjanjian 5 tahun masing-masing sebesar Rp.1,128,440.- dan Rp.693,696.- sedangkan premi tahunan terbesar untuk laki-laki dan perempuan berusia 40 tahun, ROI 5% dan masa perjanjian 10 tahun masing-masing sebesar Rp.9,224,512.- dan Rp.6,169,372.-. Semakin bertambah usia peserta dan semakin lama masa perjanjian maka semakin besar premi yang dibayarkan. Semakin kecil nilai awal ROI, maka premi yang dibayarkan semakin besar. Kemudian peserta laki-laki membayar premi lebih besar dibandingkan peserta perempuan. Mekanisme pengelolaan premi yaitu membagi premi tahunan menjadi premi tabarru‟ dan premi tabungan. Kemudian premi tabungan akan diinvestasikan dan keuntungannya dibagi antara peserta dan perusahaan. Untuk premi tabarru‟ digunakan untuk biaya operasional,

underwriting, cadangan premi dan komisi. Kemudian sisanya diinvestasikan dan

digunakan untuk pembayaran klaim sedangkan sisanya dibagi antara peserta dan perusahaan.

Kata Kunci: Model tipe Vasicek, Persamaan Diferensial Stokastik, Premi

dengan Unsur Tabungan, Asuransi Syariah Mix Model

vii

ABSTRACT

Aqmarina Khairiah, Calculation and Management of Sharia Life Insurance

Premium Mix Model (Mudharabah-Wakalah). Under the guidance of Irma

Fauziah, M.Sc. and Muhammad Manaqib, M.Sc.

This research discusses the calculation and management of annual premium sharia life insurance -year terms with the element of savings. The concept of interest rate is replaced by Return On Investment (ROI) which changes in a stochastic following Vasicek type. Monte-Carlo simulations are used to look for tabarru' premiums where the assumption of the initial value of ROI is 5%, 8% and 10% with the term of the agreement assumed to be 5 years, 8 years and 10 years and the amount of compensation is assumed to be Rp.200,000,000.-. The smallest annual premiums of men and women aged 25 years, ROI 10% and a 5-year term of the agreement are Rp.1,128,440,- and Rp.693,696, respectively, the largest annual premiums of men and women aged 40, ROI 5% and a 10-year term of agreement amounted to Rp.9,224,512,- and Rp.6,169,372,-, respectively. The older the participant and the longer the agreement period, the greater the premium paid. The smaller the initial ROI value, the greater the premium paid. Then male participants paid a larger premium than the female participants. The mechanism of premium management is to divide the annual premium into tabarru' premiums and savings premiums. Then the savings premium will be invested and the profit divided between the participant and the company. For premiums tabarru' invested and used for operating costs, underwriting, premium reserves and commissions. Then the rest is invested and used for the payment of claims while the rest is divided between participants and the company.

Keywords : Vasicek type Model, Stochastic Differential Equation, Premium with

Saving Element, Mix Model Sharia insurance

viii

KATA PENGANTAR

Assalamu‟alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabbil‟alamin puji dan syukur kehadirat Allah Subhanahu wa Ta‟ala yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Perhitungan dan Pengelolaan Premi Asuransi Jiwa Syariah Mix Model (Mudharabah-Wakalah)”. Shalawat serta salam semoga tercurah kepada junjungan kita Nabi besar Muhammad Shallallah „Alayhi

wa Sallam, serta keluarga dan para sahabatnya, yang telah memberikan tauladan

yang baik kepada kita semua, semoga kita termasuk umatnya yang kelak mendapatkan syafa’at di akhirat nanti.

Dalam penyusunan skripsi ini, penulis mendapat banyak bantuan, saran dan bimbingan dari berbagai pihak. Untuk itu, penulis menyampaikan terimakasih kepada:

1. Ibu Prof. Dr. Lily Surraya Eka putri, M.Env.Stud selaku Dekan Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Suma’inna, M.Si, selaku Ketua Program Studi Matematika dan Ibu Irma Fauziah, M.Sc selaku Sekretaris Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta

3. Ibu Irma Fauziah, M.Sc selaku pembimbing I yang telah membimbing, dan memberikan arahan serta saran kepada penulis selama proses penyusunan skripsi ini hingga selesai.

4. Bapak Muhammad Manaqib, M.Sc selaku pembimbing II yang telah memberikan bimbingan dan arahan kepada penulis dalam penyusunan skripsi.

5. Bapak Mahmudi, M.Si selaku Dosen Pembimbing Akademik sekaligus Dosen Mata Kuliah Kapita Selekta dalam Aktuaria yang telah mengajarkan penulis tentang Asuransi Syariah.

ix

6. Bapak dan ibu dosen Matematika yang tidak bisa penulis sebutkan satu persatu. Terima kasih penulis ucapkan karena berkat kesabarannya dalam mengajar penulis, akhirnya penulis dapat menyelesaikan seluruh mata kuliah dan mendapatkan gelar Sarjana Matematika.

7. Kedua Orang tua penulis, Bapak Qadriyawan Sujuti dan Ibu Nur Hamidah Widiyanti, yang tidak pernah berhenti memberikan doa, kasih sayang, semangat, dukungan moril maupun materil sehingga penulis dapat menyelesaikan kuliah dan mendapatkan gelar Sarjana Matematika.

8. Kakak penulis, Nisa Nafisah, yang telah memberikan semangat lewat candaan dan motivasinya kepada penulis.

9. Nadila Amalia, Laila Siti Nur Asyifa, Saskia Sahrain, Sri Haryani, Cucun Cunaeti, Kenia dan Puji Julianti, sahabat terbaik yang selalu menghibur dan memberikan semangat kepada penulis.

10. Seluruh mahasiswa Matematika angkatan 2016 Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta yang telah memberikan dukungan kepada penulis.

11. Seluruh pihak yang telah membantu penulis dalam mengerjakan penulisan skripsi yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari masih terdapat banyak kekurangan dalam menyusun skripsi ini. Oleh karena itu, penulis menerima kritik dan saran yang bersifat membangun agar lebih baik untuk kedepannya. Semoga skripsi ini dapat bermanfaat dan menambah wawasan bagi para pembaca.

Wassalamu‟alaikum Warahmatullahi Wabarakatuh

Jakarta, Agustus 2020

x

DAFTAR ISI

LEMBAR PENGESAHAN ... iii

PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS ... iv

PERSEMBAHAN DAN MOTTO ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMBANG ... xiv

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Tujuan Penelitian ... 4 1.4 Batasan Masalah ... 4 1.5 Manfaat Penelitian ... 5

BAB II LANDASAN TEORI ... 6

2.1 Pengertian Asuransi Syariah ... 6

2.2 Prinsip Dasar Asuransi Syariah ... 7

2.3 Mix Model (Mudharabah-Wakalah) ... 10

2.4 Return on Investment ... 10

2.5 Persamaan Diferensial Stokastik ... 11

2.6 Solusi Persamaan Diferensial Stokastik ... 12

2.7 Asuransi Jiwa Syariah Berjangka -Tahun ... 14

2.8 Mekanisme Pengelolaan Premi ... 16

BAB III METODOLOGI PENELITIAN ... 18

3.1 Data Penelitian ... 18

xi

3.3 Alur Penelitian ... 21

BAB IV HASIL DAN PEMBAHASAN ... 21

4.1 Hasil Penelitian ... 22

4.1.1 Menentukan Usia Peserta, Waktu Perjanjian dan Besar Santunan. . 22

4.1.2 Mengasumsikan Parameter ROI Tipe Vasicek ... 22

4.1.3 Membangkitkan Bilangan Acak Berdistribusi ... 22

4.1.4 Menghitung Nilai ROI dan Faktor Diskonto dari selama Masa Perjanjian dengan Simulasi Monte-Carlo ... 23

4.1.5 Menghitung Nilai Premi Tunggal Asuransi Jiwa Syariah Berjangka -tahun ... 25

4.1.6 Menghitung Nilai Anuitas Asuransi Jiwa Syariah Berjangka -Tahun ... 26

4.1.7 Menghitung Premi Tabarru‟ Tahunan Asuransi jiwa Syariah Berjangka -tahun ... 26

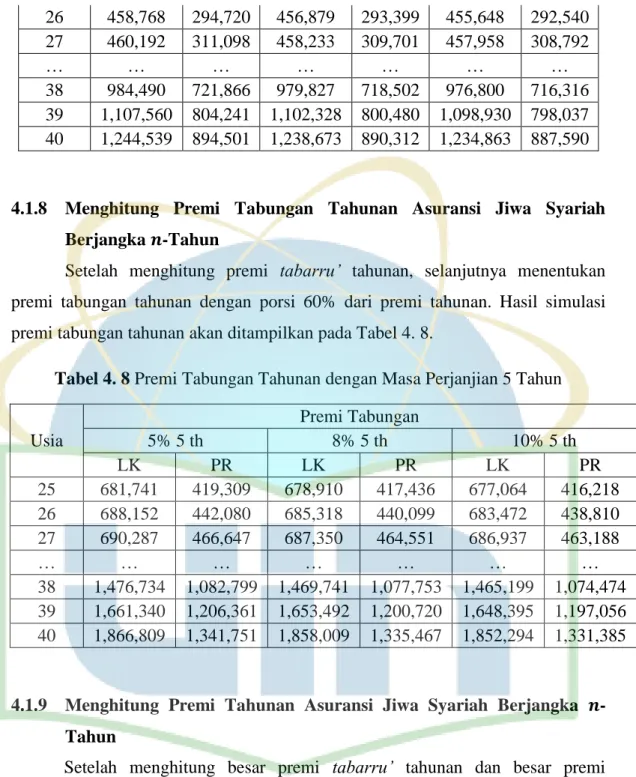

4.1.8 Menghitung Premi Tabungan Tahunan Asuransi Jiwa Syariah Berjangka -Tahun ... 28

4.1.9 Menghitung Premi Tahunan Asuransi Jiwa Syariah Berjangka -Tahun ... 28

4.1.10 Mekanisme Pengelolaan Premi Tahunan dengan Unsur Tabungan 29 4.2 Pembahasan ... 33 BAB V KESIMPULAN ... 48 5.1 Kesimpulan ... 48 5.2 Saran ... 49 REFERENSI ... 50 LAMPIRAN ... 52

xii

DAFTAR TABEL

Tabel 4. 1 Bilangan Acak dengan 300 Simulasi ... 23

Tabel 4. 2 Hasil 300 Simulasi Nilai dengan , , ... 23

Tabel 4. 3 Nilai dengan 300 Simulasi ... 24

Tabel 4. 4 Nilai Premi Tunggal Asuransi Jiwa Syariah Berjangka dengan 300 Simulasi ... 25

Tabel 4. 5 Nilai Anuitas Asuransi Jiwa Syariah Berjangka dengan 300 Simulasi 26 Tabel 4. 6 Premi Tabarru‟ Tahunan Asuransi Jiwa Syariah Berjangka dengan 300 Simulasi ... 27

Tabel 4. 7 Premi Tabarru‟ Tahunan dengan Masa Perjanjian 5 Tahun ... 27

Tabel 4. 8 Premi Tabungan Tahunan dengan Masa Perjanjian 5 Tahun ... 28

Tabel 4. 9 Premi Tahunan dengan Masa Perjanjian 5 Tahun ... 28

Tabel 4. 10 Estimasi Imbal Hasil Investasi selama 5 Tahun Berdasarkan Hasil Simulasi ... 30

Tabel 4. 11 Ilustrasi Mekanisme Pengelolaan Premi dengan Unsur Tabungan Untuk 1 Peserta ... 31

Tabel 4. 12 Rentang Nilai ROI dan Faktor Diskonto... 34

Tabel 4. 13 Rentang Premi Tabarru‟ Tahunan ... 35

Tabel 4. 14 Rentang Premi Tabungan Tahunan ... 36

Tabel 4. 15 Rentang Premi Tahunan ... 36

Tabel 4. 16 Komposisi Pekerja Berdasarkan Level Organisasi pada Perusahaan Asuransi dan Gajinya ... 40

Tabel 4. 17 Ilustrasi Mekanisme Pengelolaan Premi dengan Mempertimbangkan Gaji Pekerja ... 42

Tabel 4. 18 Proporsi Bagi Hasil Bonus Pekerja Pertahun ... 44

xiii

DAFTAR GAMBAR

Gambar 2. 1 Skema Perhitungan Premi menggunakan Sistem dengan Unsur Tabungan dengan Model Asuransi Mix Model

(Mudharabah-Wakalah) ... 16

Gambar 2. 2 Contoh Pengelolaan Premi Asuransi Syariah yang Menerapkan Mix

Model (Mudharabah-Wakalah)... 17

Gambar 4. 1 Ilustrasi Pengelolaan Dana Asuransi dengan Skema Mix Model (Mudharabah-Wakalah) ... 29 Gambar 4. 2 Plot Premi Tahunan terhadap Usia Peserta Laki-Laki untuk ROI 5% dan Masa Perjanjian 5 Tahun ... 37 Gambar 4. 3 Plot Premi Tahunan terhadap Jenis Kelamin untuk ROI 5% dan Masa Perjanjian 5 Tahun ... 38 Gambar 4. 4 Grafik Premi Tahunan terhadap ROI untuk Peserta Laki-Laki dan Masa Perjanjian 5 Tahun ... 39 Gambar 4. 5 Plot Premi Tahunan terhadap Masa Perjanjian Untuk Peserta

Laki-Laki dan ROI 5%... 39 Gambar 4. 6 Dana yang didapatkan Peserta Laki-Laki Usia 30 Tahun yang Meninggal Dunia dengan Masa Perjanjian 5 Tahun dan ROI 5% ... 46 Gambar 4. 7 Dana yang Didapatkan Peserta Laki-Laki Berusia 30 Tahun yang tetap Hidup dengan Masa Perjanjian 5 Tahun dan ROI 5% ... 47

xiv

DAFTAR LAMBANG

: Peserta berusia tahun

: Banyaknya orang berusia tahun yang bertahan hidup : Peluang seseorang berusia akan bertahan hidup

mencapai usia

: Peluang seseorang berusia tahun akan meninggal saat

usia tahun : Proses Wiener

: Return on Investment (ROI)

: Nilai rata – rata jangka panjang dari : Kecepatan kembali menuju

: Standar deviasi

: Drift dari tingkat Return On Investment : Volatilitas tingkat Return On Investment : Gerak Brown atau proses wiener

: Fungsi manfaat

: Faktor Diskonto ROI saat diterbitkanya polis sampai dengan manfaat kematian dibayarkan

̅̅̅ : Premi tunggal asuransi berjangka n-tahun dengan

pembayaran manfaat kematian sebesar 1 unit dan dilakukan pada akhir tahun kematian x

̈ ̅̅̅ : Anuitas awal berjangka n-tahun seseorang berusia x

̅̅̅

: Premi tabarru‟ tahunan asuransi berjangka n-tahun : Akhir suatu bukti

1

BAB I PENDAHULUAN

PENDAHULUAN

1.1 Latar Belakang

Setiap kehidupan yang dijalani oleh manusia pasti selalu memiliki risiko. Entah itu risiko kecelakaan, risiko sakit, risiko dipecat dari pekerjaannya bahkan risiko kematian. Kita tidak bisa menghindari risiko yang akan menimpa diri kita. Namun, kita dapat menanggulangi sejak dini setiap risiko yang akan datang agar tidak menimbulkan kerugian yang lebih besar lagi.

Untuk menanggulangi risiko tersebut, kita memerlukan pihak yang dapat bertanggung jawab untuk menanggung kerugian dari setiap risiko tersebut. Pihak tersebut adalah perusahaan asuransi. Asuransi merupakan sarana yang dapat digunakan dalam mengatur finansial agar dapat terhindar dari risiko yang akan datang.

Dalam perkembangan asuransi saat ini terdapat dua jenis asuransi yaitu asuransi konvensional dan asuransi syariah. Kedua jenis asuransi ini sama-sama bertujuan untuk melindungi pihak tertanggung dari segala jenis risiko yang akan datang. Namun terdapat perbedaan dari asuransi tersebut.

Pada asuransi konvensional, terjadi kesepakatan atau perjanjian antara dua pihak atau lebih dimana pihak penanggung atau pihak asuransi mengikatkan diri kepada pihak tertanggung atau peserta asuransi dengan menerima premi asuransi untuk memberikan tanggungan kepada peserta asuransi. Sedangkan pada asuransi syariah, beberapa pihak berkumpul untuk saling membantu, saling menjamin, saling tolong-menolong dengan cara masing-masing dari pihak tersebut mengeluarkan dana tabarru‟ [1].

Asuransi syariah merupakan asuransi yang pengelolaannya sesuai dengan syariat hukum agama islam karena asuransi ini bersih dari adanya praktik gharar (ketidakjelasan), maisir (perjudian) dan juga riba (tambahan) [2]. Tiga hal itu

2

harus dijauhi oleh umat islam. Berbeda dengan asuransi konvensional yang mempunyai tujuan semata-mata hanya mencari keuntungan dan tidak didasari oleh saling tolong menolong [1].

Dengan mengikuti asuransi syariah, seseorang sudah selangkah lebih maju dalam menghadapi risiko yang akan dihadapinya karena asuransi syariah memberikan perlindungan terhadap risiko yang akan dialami oleh peserta asuransi. Kemudian, dengan mengikuti asuransi syariah bukan berarti kita menolak takdir yang telah Allah SWT kehendaki. Namun, kita bisa mengantisipasi sesuatu yang akan terjadi dimasa depan dan saling tolong-menolong atau saling melindungi satu sama lain seperti yang disebutkan dalam Qur’an surah At-Taubah ayat 71 yang berbunyi :

Artinya : “Dan orang-orang yang beriman, lelaki dan perempuan, sebahagian

mereka (adalah) menjadi penolong bagi sebahagian yang lain. Mereka menyuruh (mengerjakan) yang ma'ruf, mencegah dari yang munkar, mendirikan shalat, menunaikan zakat dan mereka taat pada Allah dan Rasul-Nya. Mereka itu akan diberi rahmat oleh Allah; Sesungguhnya Allah Maha Perkasa lagi Maha Bijaksana.” (QS. At-Taubah:71)

Untuk dapat saling tolong-menolong satu sama lain, maka mengikuti asuransi syariah menjadi pilihan yang tepat. Saat seseorang mengikuti asuransi syariah, maka ia membayarkan premi. Premi yaitu sejumlah uang yang dibayarkan dari peserta asuransi kepada pihak asuransi dengan jangka waktu yang telah disepakati bersama agar peserta asuransi mendapatkan manfaat yang akan diberikan kepada ahli waris dari peserta asuransi tersebut. Premi dalam asuransi syariah akan

3

dimasukan kedalam akun tabungan dan akun tabbaru’. Uang yang terkumpul pada akun tabarru‟ akan dikelola dan digunakan untuk memberikan santunan kepada peserta asuransi yang mengalami kesulitan.

Akhter [3] telah melakukan pemodelan atas takaful dan contoh perhitungannya. Dalam pemodelannya, ia memodelkan takaful ta‟awuni,

mudharabah, wakalah, mix model (mudharabah-wakalah) dan waqf fund beserta

contoh perhitungan dari masing-masing model tersebut. Kemudian Cahyandari, dkk [4] telah melakukan perhitungan untuk model hybrid asuransi syariah. pada penelitian tersebut, digunakan data dari perusahaan asuransi AJB Bumi Putra 1912. Kemudian perhitungan dana pada akun tabarru‟ dikelola untuk pembayaran sakit kritis, cakupan kematian, biaya rumah sakit dan santunan kematian. Selanjutnya Khotimah, dkk [5] telah melakukan perhitungan premi pada asuransi syariah dengan mengubah tingkat suku bunga menjadi Return on Investment (ROI) menggunakan proses stokastik type Langevin. Dalam perhitungannya tersebut, ia menggunakan besar ROI yang berbeda-beda dengan jangka waktu yang berbeda pula. Kemudian premi yang dihitung merupakan premi tanpa unsur tabungan dimana biaya operasional dibayarkan ditahun pertama.

Berdasarkan uraian tersebut, maka penelitian ini akan membahas bagaimana memperoleh premi tahunan untuk asuransi berjangka -tahun dengan tingkat suku bunga diubah menjadi ROI yang mengikuti model stokastik tipe Vasicek dan mengilustrasikan pengelolaan premi yang diperoleh dengan unsur tabungan menggunakan sistem Mix Model (Mudharabah-Wakalah)

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah pada penelitian ini antara lain :

1. Bagaimana menentukan premi tahunan asuransi jiwa syariah berjangka -tahun?

4

2. Bagaimana hubungan antara usia, jenis kelamin, ROI dan masa perjanjian terhadap premi tahunan asuransi jiwa syariah berjangka -tahun?

3. Bagaimana ilustrasi pengelolaan premi dengan unsur tabungan menggunakan sistem Mix Model (Mudharabah-Wakalah)?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini, antara lain :

1. Menentukan premi tahunan asuransi jiwa syariah berjangka -tahun. 2. Menentukan hubungan antara usia, jenis kelamin, ROI dan masa

perjanjian terhadap premi tahunan asuransi jiwa syariah berjangka -tahun.

3. Mengilustrasikan pengelolaan premi dengan unsur tabungan menggunakan sistem mix model (Mudharabah-Wakalah)

1.4 Batasan Masalah

Dalam penelitian ini, penulis memberikan batasan masalah agar penelitian lebih terarah. Batasan masalah pada penelitian ini sebagai berikut:

1. Peserta asuransi diasumsikan laki-laki dan perempuan berusia 25 tahun sampai 40 tahun.

2. Penentuan peluang kematian dari peserta asuransi syariah menggunakan Tabel Mortalita Indonesia (TMI) 2011.

3. Tingkat suku bunga diubah menjadi nilai ROI yang berubah secara stokastik dan mengikuti model persamaan diferensial stokastik tipe

Vasicek.

4. Nilai awal dari diasumsikan sebesar 5%, 8%, dan 10%.

5. Besar premi tahunan yang dicari yaitu premi tahunan asuransi jiwa syariah berjangka -tahun. Dimana masa perjanjian yang telah disepakati yaitu 5 tahun, 8 tahun dan 10 tahun.

6. Mekanisme pengelolaan premi mengikuti sistem mix model

5

7. Besar santunan yang diterima oleh peserta asuransi diasumsikan sebesar Rp. 200.000.000,-.

1.5 Manfaat Penelitian

Manfaat Penelitian pada penelitian ini adalah : 1. Bagi Penulis

Penelitian ini berguna untuk melatih kemampuan menulis dan dapat menambah wawasan peneliti dibidang matematika terutama pada bidang asuransi serta untuk menerapkan ilmu yang didapat selama proses perkuliahan.

2. Masyarakat

Penelitian ini bisa menjadi bahan pertimbangan dalam memilih asuransi jiwa terutama asuransi jiwa syariah serta menambah pengetahuan masyarakat tentang penentuan dan pengelolaan premi yang ditetapkan oleh perusahaan asuransi.

3. Ilmu Pengetahuan

Secara umum hasil penelitian ini diharapkan menambah khasanah ilmu keuangan khususnya asuransi. Manfaat khusus bagi ilmu pengetahuan yakni dapat menambah khasanah penelitian sejenis yang telah ada dan sebagai referensi bagi penelitian serupa selanjutnya.

6

BAB II LANDASAN TEORI

LANDASAN TEORI

2.1 Pengertian Asuransi Syariah

Dewan Syariah Nasional Majelis Ulama Indonesia Tahun 2001 dalam fatwa DSN No. 21/DSN-MUI/X/2001 bagian Pertama mengenai Ketentuan Umum angka 1, disebutkan bahwa Asuransi Syariah (Ta‟min, Takaful, Tadhamun) adalah usaha saling melindungi dan tolong menolong diantara sejumlah pihak/orang melalui investasi dalam bentuk asset atau tabarru’ yang memberikan pola pengembalian untuk mengahadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah [6].

At-ta‟min penanggung disebut sebagai mu‟ammin, dan tertangung disebut mu‟amman lahu atau disebut sebagai musta‟min. Sementara At-ta‟min berasal dari

kata amana yang mempunyai arti yaitu memberi perlindungan, rasa aman, ketenangan, dan bebas dari rasa takut [7].

Dalam islam, asuransi syariah dikenal dengan istilah takaful yang secara etimologis berarti menjamin atau saling menanggung [8]. Artinya, setiap peserta asuransi saling menanggung risiko yang ditanggung oleh peserta asuransi yang lainnya. Menanggung risiko disini yaitu dilakukan atas dasar ta‟awun atau tolong menolong dalam kebaikan [9]. Prinsip tolong menolong tersebut merupakan penerapan dari Firman Allah SWT., dalam Qur’an surah Al-Ma‟idah ayat 2 yaitu

Artinya : “dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

7 dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya.”

(QS. Al-Maidah:2)

Asuransi syariah juga dapat disebut dengan Tadaamun yang artinya saling menanggung. Saling menanggung yang dimaksud disini yaitu bertujuan untuk menutup kerugian atas suatu peristiwa dan musibah yang dialami oleh peserta asuransi. Artinya dalam asuransi syariah risiko peserta asuransi tidak dilimpahkan sepenuhnya kepada perusahaan asuransi melainkan dibagi antar peserta asuransi, sehingga apabila terjadi musibah semua peserta akan saling menanggung [8].

Peserta asuransi syariah dapat saling tolong-menolong dan saling melindungi satu sama lain melalui kontribusi dana tabarru‟. Dana tabarru‟ adalah kumpulan dana atau uang yang diberikan oleh peserta asuransi dimana setiap peserta asuransi sepakat bahwa dana tersebut akan digunakan untuk saling membantu satu sama lain apabila terjadi risiko diantara mereka. Dana ini dikumpulkan oleh perusahaan asuransi syariah dan dikelola sesuai prinsip asuransi syariah dibawah pengawasan Dewan Pengawas Syariah (DPS) untuk menghadapi risiko tertentu [10]

Berdasarkan uraian tersebut, pengertian asuransi syariah menurut penulis adalah sebuah usaha saling tolong menolong dalam kebaikan antar peserta asuransi yang dilakukan dengan cara mengumpulkan sejumlah uang atau dana

tabarru‟ yang akan dikelola oleh pihak asuransi syariah yang selanjutnya dana

tersebut digunakan untuk membantu peserta asuransi yang mengalami risiko atau musibah dikemudian hari.

2.2 Prinsip Dasar Asuransi Syariah

Prinsip-prinsip umum yang melandasi Asuransi Syariah sesuai dengan agama islam adalah sebagai berikut:

1. Tauhid (Ketaqwaan)

Allah SWT. meletakkan tauhid sebagai prinsip dasar pertama dalam ekonomi islam agar kegiatan bermuamalah yang dilakukan seseorang membawanya menuju ketaqwaan kepada Allah dan dengan cara-cara yang tidak bertentangan dengan syariat-Nya. Sehingga, niat berasuransi tidak hanya untuk berinvestasi

8

untuk memperoleh keuntungan, tetapi lebih luas lagi yaitu mencari ridha Allah [11].

2. Al-Adl (Sikap Adil)

Prinsip kedua dalam asuransi syariah yaitu bersikap adil. Dalam prinsip keadilan ini, asuransi syariah telah memberikan keadilan yang sebenarnya, yaitu dengan memberikan kemudahan bagi peserta asuransi untuk mengumpulkan dana

tabarru‟ dan mengembalikan dana itu kembali jika peserta asuransi mengakhiri

perjanjian dalam asuransi [11]. 3. Az-Dzulm (Kedzaliman)

Pelanggaran terhadap kedzaliman merupakan salah satu prinsip dalam kegiatan bermuamalah. Islam sangat tidak mentoleransi adanya kedzaliman didalam asuransi syariah. Dalam asuransi syariah, perusahaan asuransi harus memperhatikan keuntungan yang diperoleh peserta asuransi. Jangan bersikap

dzalim dengan cara mengambil keuntungan untuk peserta asuransi secara

sepihak tanpa kesepakatan terlebih dahulu [11]. 4. At-Ta‟awun (Tolong-menolong)

Saling tolong-menolong merupakan dasar dari asuransi syariah. Setiap peserta yang mengikuti asuransi syariah akan membantu peserta asuransi yang sedang dalam kesulitan. Tanpa adanya prinsip tolong-menolong, perusahaan asuransi syariah akan kehilangan sifat dasarnya [11].

5. Al-Amanah (Jujur)

Saat bermuamalah, kejujuran merupakan hal yang paling penting. Dalam praktik asuransi syariah, kejujuran tersebut dapat wujudkan dalam bentuk pengelolaan dana tabarru‟ yang transparan, sehingga peserta asuransi dapat mengetahui penggunaan dana tabarru‟. Perusahaan asuransi syariah akan memberikan laporan pengelolaan dana kepada para peserta [11].

6. Ridha (Suka sama suka)

Syarat sahnya bermuamalah yaitu ridha atau suka sama suka dari kedua belah pihak sedangkan mengetahui adalah syarat sah ridha. Faktor mengetahui menjadi syarat sahnya ridha, agar dalam transaksi tersebut tidak terjadi gharar (ketidakpastian) [11].

9

7. Khitmah (Pelayanan)

Yang dimaksud dengan pelayanan dalam asuransi syariah yaitu memperhatikan kebutuhan pesertanya dengan baik. Setiap kepentingan peserta asuransi yang berkaitan dengan klaim, investasi dana peserta, dan pengumpulan dana peserta (tabarru‟) akan mendapatkan pelayanan dari perusahaan asuransi syariah dengan baik dan transparan. Dengan kemudahan ini diharapkan peserta asuransi syariah akan lebih nyaman dan aman terhadap dana kepesertaannya [11].

8. Gharar, Maisir, dan Riba

Gharar adalah ketidakpastian dalam bermuamalah. Saat melakukan muammalah,

semua harus jelas, transparan, dan objektif. Dalam asuransi konvensional kontrak yang digunakan dapat dikategorikan sebagai akad tabaduli atau akad pertukaran yaitu pertukaran pembayaran premi yang dibayarkan peserta dengan uang pertanggungan yang diberikan perusahaan asuransi. Keadaan ini menjadi tidak pasti atau gharar karena kita sudah mengetahui uang pertanggungan yang diberikan pihak asuransi, namun kita tidak tahu berapakah jumlah premi yang dibayarkan karena hanya Allah SWT. yang mengetahui hidup mati seseorang. Dalam asuransi syariah, akad yang digunakan yaitu akad takafuli atau saling tolong-menolong dimana peserta asuransi menjadi penolong atau pelindung bagi peserta asuransi lainnya [12].

Maisir atau perjudian yaitu salah satu yang harus dijauhi saat bermuamalah dalam

syariah islam. Dikatakan terdapat unsur maisir dalam bermuamalah yaitu ketika salah satu pihak diuntungkan sedangkan pihak yang lain mengalami kerugian.

Maisir sering terjadi dalam asuransi konvensional dimana apabila peserta asuransi

konvensional tidak mengalami musibah, maka ia tidak berhak mendapatkan apa-apa termasuk premi yang diberikan kepada pihak asuransi sedangkan peserta asuransi konvensional yang belum lama mengikuti asuransi tersebut dan baru memberikan sedikit premi, saat ia terkena musibah maka ia mendapatkan klaim yang jauh lebih besar. Dalam asuransi syariah, apabila peserta asuransi tidak mengalami musibah, maka ia berhak mendapatkan premi yang disetorkan kepada perusahaan asuransi kecuali dana yang dimasukkan kedalam dana tabarru‟ [12].

10

Dalam pengelolaan premi asuransi syariah, premi yang terkumpul diinvestasikan dengan prinsip bagi hasil. Hal ini dilakukan agar menghindari riba atau bunga dalam pengelolaan premi asuransi yang tidak sesuai dengan prinsip dasar syariah [12].

2.3 Mix Model (Mudharabah-Wakalah)

Dalam takaful, model mudharabah adalah kontrak islam bagi hasil dimana peserta memberikan modal dalam bentuk kontribusi dana takaful kepada pihak asuransi, kemudian pihak asuransi yang bertindak sebagai mudharib akan memberikan keahliannya dalam memanajemen dana tersebut secara efisien untuk memanfaatkan dana takaful tersebut. Pihak asuransi akan membagikan keuntungan dari investasi dana takaful dengan perbandingan bagi hasil yang telah disepakati bersama dengan peserta asuransi [3]

Kemudian, model wakalah adalah kontrak islam yang digerakan oleh biaya dimana peserta asuransi memberikan modal sedangkan pihak asuransi mengelola dana. Disini, pihak asuransi mengenakan biaya tetap atau yang biasa disebut dengan biaya wakalah (wakalah fee) untuk mengelola dana takaful daripada menerapkan bagi hasil investasi seperti pada model mudharabah [3].

Selanjutnya, mix model yaitu kombinasi dari model mudharabah dan wakalah dimana kontrak wakalah digunakan untuk aktifitas pembayaran biaya operasional sedangkan kontrak mudharabah digunakan untuk aktivitas bagi hasil dari investasi [3].

2.4 Return on Investment

ROI (Return on Investment) adalah konsep kinerja dalam bentuk investasi apapun. ROI adalah indikator yang menunjukkan sejauh mana bisnis tertentu menghasilkan keuntungan dari penggunaan modal. Hal ini menunjukkan sejauh mana jumlah yang diinvestasikan dalam tindakan tertentu kembali sebagai laba atau rugi [13].

11

ROI dihitung sebagai rasio antara laba operasi yang diperoleh setelah tindakan investasi dan jumlah total yang diinvestasikan (atau total biaya investasi). Hasilnya menjadi persentase hubungan yang diperoleh dikalikan dengan 100. Rumus perhitungannya adalah [13]:

(2.1)

2.5 Persamaan Diferensial Stokastik

Pada tahun 1827, ahli botani Inggris Robert Brown mengamati bahwa pergerakan serbuk bunga pada suatu cairan bergerak secara tidak beraturan. Gerak Brown serupa juga terlihat ketika partikel yang sangat kecil ditangguhkan dalam media cairan, misalnya, partikel asap di udara. Kemudian, pada tahun 1905, Einstein menyatakan bahwa gerakan Brown berasal dari pemboman berkelanjutan serbuk sari oleh molekul-molekul air di sekitarnya, dengan dampak molekuler berurutan datang dari arah yang berbeda dan berkontribusi berbeda. Pada tahun 1923 Norbert Wiener memberikan konsep dasar matematika untuk gerak Brown sebagai proses stokastik. Oleh karena itu gerak Brown dikenal juga dengan proses Wiener [14].

Definisi 2.5 Proses Stokastik

adalah proses gerak brown dengan koefisien drift dan adalah variabel acak, jika [15]:

i.

ii. kenaikan stasioner dan kenaikan independent, iii. berdistribusi normal dengan mean dan variansi .

Misalkan adalah proses Wiener, dimana fungsi dan diberikan, maka suatu persamaan dapat dibentuk sebagai berikut [16]:

(2.2) Pada persamaan (2.2) dapat kita sebut sebagai Persamaan Diferensial Stokastik (PDS) dimana fungsi biasa disebut drift dan merupakan suku

12

deterministik pada persamaan (2.2), sedangkan fungsi menggambarkan fluktuasi dari kurva . Persamaan (2.2) juga biasa ditulis dalam bentuk persamaan integral sebagai:

∫ ∫ (2.3)

dimana adalah nilai awal (initial value) dari titik dititik .

2.6 Solusi Persamaan Diferensial Stokastik

Model tingkat bunga pada penelitian ini adalah suatu persamaan diferensial stokastik tipe Vasicek. Model stokastik tipe Vasicek adalah model yang memprediksi pergerakan Return On Investment (ROI) pada periode berikutnya dengan cara melihat pergerakan Return On Investment (ROI) periode sebelumnya. Model persamaan Vasicek dapat dinyatakan sebagai berikut [17]:

(2.4)

Pada kasus dalam persamaan (2.4), akan dicari solusi deterministiknya menggunakan metode pemisahan variabel

(2.5)

Integralkan kedua ruas yang terdapat pada persamaan (2.5)

∫ ∫ ( ) ( ) ( ) ( ) ( )

13

(2.6)

Dimana Persamaan (2.6) merupakan solusi umum dari persamaan (2.4). Kemudian akan dicari solusi khusus dengan memberikan nilai awal , sehingga

(2.7)

Substitusikan persamaan (2.7) ke persamaan (2.6) sehingga

(2.8) Dengan menggunakan penyelesaian persamaan linear homogen dengan koefisien konstan yang ditulis sebagai berikut

(2.9)

Persamaan (2.9) diturunkan terhadap sehingga

(2.10)

Substitusikan persamaan (2.4) dan (2.9) kedalam persamaan (2.10) sehingga

(2.11)

Integralkan kedua ruas pada persamaan (2.11)

∫ ∫ ∫

∫

14

Berdasarkan persamaan (2.12) maka ekspektasi dan variansinya adalah sebagai berikut : [ ] [ ] (2.13) (2.14)

Bentuk diskrit dari persamaan (2.4) adalah

( ) (2.15)

Perubahan selama periode dapat dinyatakan dengan , sehingga hubungan antara dengan yaitu √ , dimana merupakan variabel acak dengan distribusi normal baku dimana mean bernilai 0 dan variansinya bernilai 1, maka dari itu berdasarkan definisi maka nilai mean dari yaitu 0 dan nilai standar deviasi dari adalah √ [16]. Sehingga persamaan (2.15) menjadi

( ) √ (2.16) Jika maka persamaan (2.16) menjadi

( ) (2.17)

2.7 Asuransi Jiwa Syariah Berjangka -Tahun

Asuransi jiwa berjangka -tahun dengan manfaat berupa uang santunan yang telah ditentukan akan diberikan jika peserta asuransi meninggal dalam jangka waktu -tahun sejak kontrak asuransi dimulai. Uang santunan tersebut akan dibayarkan dari pihak asuransi kepada ahli waris yang ditunjuk oleh peserta asuransi pada akhir tahun kematian peserta asuransi [18].

Premi tahunan asuransi jiwa syariah berjangka -tahun dimana premi tersebut dibayarkan pada setiap awal tahun dapat dinyatakan oleh persamaan berikut:

15 ( ̅̅̅) ̅̅̅ ̈ ̅̅̅ (2.18) Dimana

̅̅̅ = premi tabarru‟ tahunan asuransi jiwa syariah berjangka -tahun, ̅̅̅ = nilai premi tunggal asuransi jiwa syariah berjangka -tahun,

̈ ̅̅̅ = nilai anuitas awal manfaat asuransi jiwa syariah berjangka n-tahun.

Dari asuransi jiwa syariah berjangka -tahun yang memberikan manfaat sebesar 1 satuan pada akhir tahun kematian peserta asuransi dapat dinyatakan dengan persamaan berikut [19]:

{ (2.19)

Faktor diskonto yaitu faktor yang dapat memaparkan keuntungan finansial yang diharapkan atau biaya pada periode yang akan datang kedalam nilai sekarang [20]. Faktor diskonto untuk ROI saat diterbitkannya polis sampai dengan kematian peserta asuransi untuk asuransi jiwa syariah berjangka -tahun dengan nilai ROI berubah secara stokastik dapat dinyatakan sebagai berikut [5]:

∏

(2.20)

dengan adalah ROI, dan mengasumsikan .

Kemudian, untuk premi tunggal bersih asuransi jiwa syariah berjangka -tahun dengan memberikan manfaat sebesar 1 satuan dan diberikan diakhir -tahun kematian peserta asuransi dapat dinyatakan dengan [5]:

̅̅̅ ∑ ∑

(2.21)

Dimana nilai dapat diperoleh dari Tabel Mortalita Indonesia (TMI) tahun 2011 dengan formula

16

Anuitas jiwa berjangka -tahun dapat digunakan untuk mencari nilai pembayaran yang dilakukan mulai dari menyetujui kontrak pembayaran sampai dengan jangka waktu tertentu. Nilai sekarang dari anuitas hidup berjangka -tahun dimana pembayaran dilakukan disetiap awal -tahun dapat didefinisikan sebagai berikut [19]:

̈ ̅̅̅ ∑

(2.22)

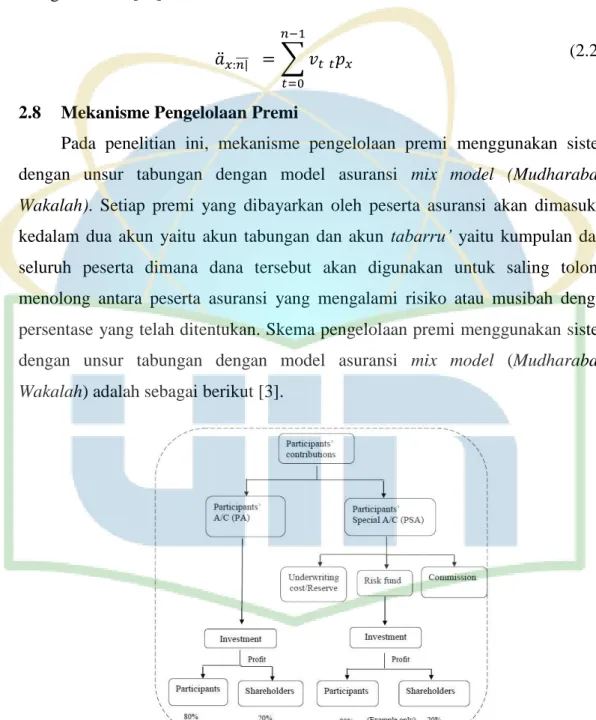

2.8 Mekanisme Pengelolaan Premi

Pada penelitian ini, mekanisme pengelolaan premi menggunakan sistem dengan unsur tabungan dengan model asuransi mix model

(Mudharabah-Wakalah). Setiap premi yang dibayarkan oleh peserta asuransi akan dimasukan

kedalam dua akun yaitu akun tabungan dan akun tabarru‟ yaitu kumpulan dana seluruh peserta dimana dana tersebut akan digunakan untuk saling tolong-menolong antara peserta asuransi yang mengalami risiko atau musibah dengan persentase yang telah ditentukan. Skema pengelolaan premi menggunakan sistem dengan unsur tabungan dengan model asuransi mix model

(Mudharabah-Wakalah) adalah sebagai berikut [3].

Gambar 2. 1 Skema Perhitungan Premi menggunakan Sistem dengan Unsur

17

Kemudian untuk simulasi perhitungan pengelolaan premi menggunakan sistem dengan unsur tabungan dengan asuransi mix model

(Mudharabah-Wakalah) adalah sebagai berikut [3].

Gambar 2. 2 Contoh Pengelolaan Premi Asuransi Syariah yang Menerapkan Mix Model (Mudharabah-Wakalah)

Pada simulasi diatas, misalkan premi tahunan yang dibayarkan setiap peserta adalah Rs. 100,000. Kemudian premi tersebut dibagi antara premi tabarru‟ (PSA) dan premi tabungan (PA) dengan persentase pembagian premi tersebut adalah 30% dan 70%. Pada premi tabarru‟ diinvestasikan dan mendapat keuntungan 10% sehingga dana pada premi tabarru‟ saat ini adalah Rs. 33,000. Premi tabarru‟digunakan untuk pembayaran klaim peserta yang meninggal dunia sebesar Rs.10,000 dan underwriting cost yang akan digunakan untuk biaya penulisan selama masa perjanjian asuransi sebesar Rs. 5,000 serta pembayaran komisi untuk gaji para pekerja sebesar Rs. 15,000. Setelah dana tabarru’ telah digunakan untuk membayar klaim, underwriting cost dan komisi, maka sisa dari dana tabarru‟ atau surplus tabarru’ akan dibagikan antara peserta dan perusahaan asuransi dengan persentase 80% dan 20%. Kemudian untuk premi tabungan akan diinvestasikan dan mendapatkan keuntungan 10%. Keuntungan tersebut dibagi pula antara peserta dan perusahaan asuransi dengan persentase 80% dan 20%.

18

BAB III METODOLOGI PENELITIAN

METODOLOGI PENELITIAN

3.1 Data Penelitian

Penelitian ini akan menghitung besar premi asuransi jiwa syariah berjangka -tahun dimana premi tersebut akan dibagi antara akun tabungan dan akun

tabbaru‟ dengan persentase yang telah ditentukan diawal kontrak asuransi

diasumsikan 60% untuk akun tabungan dan 40% untuk akun tabarru‟. Perhitungan premi ini menerapkan metode simulasi Monte-Carlo dengan masa perjanjian selama 5 tahun, 8 tahun dan 10 tahun. Peserta asuransi diasumsikan laki-laki dan perempuan yang berusia antara 25 tahun sampai dengan 40 tahun. Besar santunan yang akan diterima apabila peserta asuransi meninggal diasumsikan sebesar Rp. 200,000,000.-. Bagi hasil keuntungan dari investasi akun tabungan dan akun tabarru‟ diasumsikan 5% untuk pihak perusahaan asuransi dan 95% untuk peserta asuransi. Untuk menentukan nilai menggunakan

Tabel Mortalita Indonesia (TMI) Tahun 2011 untuk laki – laki dan perempuan [21]. Parameter untuk simulasi ROI pada penelitian ini adalah parameter yang diperoleh pada penelitian sebelumnya, Sari dkk. (2018) mengasumsikan parameter – parameter untuk model tipe Vasicek dengan nilai , , [22], dan nilai awal ROI diasumsikan sebesar 5%, 8%, dan 10%.

3.2 Pengolahan Data

Penelitian ini menggunakan software Rstudio dan Microsoft Excel dalam melakukan simulasi, simulasi yang digunakan yaitu menerapkan konsep simulasi Monte-Carlo. Langkah-langkah perhitungan dan pengelolaan premi asuransi jiwa syariah berjangka -tahun dengan simulasi adalah sebagai berikut

1. Menentukan usia peserta, masa perjanjian, dan mengasumsikan besar santunan.

19

2. Mengasumsikan parameter ROI tipe Vasicek.

3. Membangkitkan bilangan acak berdistribusi selama masa -tahun perjanjian dengan sebanyak simulasi.

4. Menghitung nilai ROI selama masa -tahun perjanjian dengan sebanyak simulasi dengan nilai awal ROI adalah 5%, 8%, dan 10% menggunakan persamaan (2.17), dan menghitung nilai faktor diskonto dari selama masa -tahun perjanjian dengan sebanyak simulasi dengan nilai awal ROI adalah 5%, 8%, dan 10% menggunakan persamaan (2.20).

5. Menghitung nilai premi tunggal

̅̅̅ asuransi jiwa syariah berjangka

selama masa -tahun sebanyak simulasi dengan menggunakan persamaan (2.21). Nilai tunai manfaat

̅̅̅ dihitung untuk setiap peserta

laki – laki dan perempuan berusia 25 sampai 40 tahun dengan nilai awal ROI 5%, 8%, dan 10%.

6. Menghitung nilai anuitas ̈ ̅̅̅ asuransi jiwa berjangka syariah selama

masa -tahun perjanjian sebanyak simulasi dengan menggunakan persamaan (2.22). Nilai anuitas ̈ ̅̅̅ dihitung untuk setiap peserta laki –

laki dan perempuan berusia 25 sampai 40 tahun dengan nilai awal ROI 5%, 8%, dan 10%.

7. Menghitung premi tahunan (

̅̅̅) asuransi jiwa syariah berjangka

-tahun sebanyak simulasi dengan menggunakan persamaan (2.18). Nilai premi tahunan (

̅̅̅) dihitung untuk setiap peserta laki – laki

dan perempuan berusia 25 sampai 40 tahun dengan nilai awal ROI sebesar 5%, 8%, dan 10%.

8. Melakukan ilustrasi mekanisme pengelolaan premi menggunakan sistem dengan unsur tabungan untuk asuransi syariah mix model

(Mudharabah-Wakalah) dengan kontrak asuransi sebagai berikut:

(a) Premi tahunan yang dibayarkan akan dibagi kedalam akun tabungan dan akun tabarru‟ dengan persentase 60%:40%.

20

(b) Premi tabarru‟ tahunan akan digunakan untuk pembayaran

underwriting cost sebagai biaya penulisan selama masa perjanjian,

biaya operasional perusahaan yang akan digunakan perusahaan untuk membayar biaya sewa gedung, pembayaran listrik atau keperluan perusahaan yang lainnya, komisi yang digunakan untuk membayar gaji pekerja, pembayaran klaim jika peserta asuransi meninggal dunia, serta cadangan premi yang akan digunakan untuk pembayaran klaim apabila jumlah peserta menunggal lebih besar dari perhitungan.

(c) Besarnya biaya operasional diasumsikan 5% dari premi tabarru‟ tahunan. Kemudian komisi untuk pekerja diasumsikan 35% dari premi tabarru‟ tahunan.

(d) Besarnya underwriting cost dan cadangan premi diasumsikan 10% dari premi tabarru‟ tahunan.

(e) Sisa dari premi tabarru‟ tahunan akan diinvestasikan kemudian akan digunakan untuk pembayaran klaim sebesar 90% dan sisanya akan dibagi antara perusahaan dan peserta asuransi dengan persentase 5%:95%.

(f) Akun tabungan peserta asuransi akan diinvestasikan dan profit dari investasi tersebut akan dibagi antara perusahaan dan peserta asuransi dengan persentase 5%:95%.

(g) Peserta asuransi yang meninggal selama masa perjanjian akan mendapatkan dana santunan, tabungan dan bagi hasil profit dari investasi tabungan. Sedangkan peserta asuransi yang tetap hidup sampai masa perjanjian asuransi berakhir akan mendapatkan tabungan, bagi hasil profit dari investasi tabungan dan bagi hasil dari surplus akun tabarru‟.

(h) Dana perusahaan yang berasal dari bagi hasil surplus tabarru‟ dan bagi hasil profit tabungan digunakan untuk pembayaran bonus pekerja.

21 3.3 Alur Penelitian

Prosedur pada penelitian ini adalah sebagai berikut.

Mulai

Menentukan usia peserta, waktu perjanjian dan asumsi besar santunan

Mengasumsikan parameter ROI tipe

Vasicek Membangkitkan bilangan acak berdistribusi 𝑁 Menghitung nilai 𝑟 𝑡 dan nilai 𝑣 𝑡 Menghitung nilai 𝐴 𝑥 𝑛 ̅̅̅̅ Menghitung nilai 𝑎̈𝑥 𝑛 ̅̅̅

Memperoleh premi tabarru‟ tahunan yang diasumsikan

40% dari premi tahunan

Memperoleh premi tabungan tahunan yang diasumsikan

60% dari premi tahunan

Memperoleh premi tahunan

Selesai

Premi Tabungan Premi Tabarru‟

Investasi Underwriting Cost

Klaim Komisi Cadangan Premi Profit tabungan Premi Tabungan Biaya Operasional Sisa Investasi Sisa + Profit Surplus tabarru Sisa Profit Surplus tabarru Perusahaan Peserta

22 BAB IV HASIL DAN PEMBAHASAN

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Menentukan Usia Peserta, Waktu Perjanjian dan Besar Santunan.

Pada pembahasan ini, usia peserta yang digunakan yaitu laki-laki berusia 30 tahun dengan jangka waktu perjanjian 5 tahun dan besarnya santunan yang akan diperoleh yaitu sebesar Rp. 200,000,000,-.

4.1.2 Mengasumsikan Parameter ROI Tipe Vasicek

Persamaan Vasicek digunakan untuk memodelkan ROI yang mempengaruhi faktor diskonto dan persamaan-persamaan lainnya. Berikut ini adalah persamaan Vasiek dan parameter yang digunakan pada penelitian ini:

( ) √ ,

( ) √ (4.1) Pada pembahasan ini nilai awal dari sebesar 5%. Perhitungan untuk setiap tahunnya digunakan dengan simulasi Monte-Carlo. adalah nilai variabel acak yang dimodelkan dengan nilai random yang terdistribusi normal .

4.1.3 Membangkitkan Bilangan Acak Berdistribusi

Bilangan acak yang digunakan untuk memodelkan variabel acak pada persamaan Vasicek dimensinya adalah dimana adalah baris matriks yang memodelkan banyaknya tahun dan adalah banyaknya skenario simulasi. Dalam pembahasan ini yang digunakan adalah 5 tahun dan yang digunakan adalah 300 simulasi sehingga bilangan acak yang dibangkitkan ada sebanyak 1500. Bilangan acak memiliki distribusi yang akan ditampilkan pada Tabel 4. 1, Pada Tabel 4. 1 bilangan acak yang diperoleh berada diantara

23

yang kemudian nilai-nilai tersebut akan digunakan untuk mencari nilai ROI.

Tabel 4. 1 Bilangan Acak dengan 300 Simulasi

Tahun Simulasi Ke-

1 2 3 4 … 300 1 -0.6265 -0.8205 1.51178 -0.0449 … 0.11441 2 0.18364 0.48743 0.38984 -0.0162 … -0.3923 3 -0.8356 0.73832 -0.6212 0.94384 … 1.65236 4 1.59528 0.57578 -2.2147 0.82122 … -1.2437 5 0.32951 -0.3054 1.12493 0.5939 … -0.9119

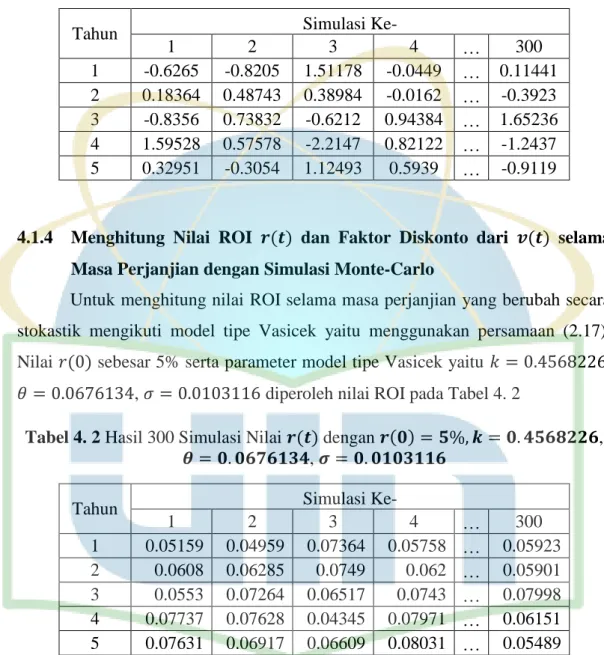

4.1.4 Menghitung Nilai ROI dan Faktor Diskonto dari selama

Masa Perjanjian dengan Simulasi Monte-Carlo

Untuk menghitung nilai ROI selama masa perjanjian yang berubah secara stokastik mengikuti model tipe Vasicek yaitu menggunakan persamaan (2.17). Nilai sebesar 5% serta parameter model tipe Vasicek yaitu , , diperoleh nilai ROI pada Tabel 4. 2

Tabel 4. 2 Hasil 300 Simulasi Nilai dengan , ,

Tahun Simulasi Ke-

1 2 3 4 … 300 1 0.05159 0.04959 0.07364 0.05758 … 0.05923 2 0.0608 0.06285 0.0749 0.062 … 0.05901 3 0.0553 0.07264 0.06517 0.0743 … 0.07998 4 0.07737 0.07628 0.04345 0.07971 … 0.06151 5 0.07631 0.06917 0.06609 0.08031 … 0.05489

Hasil pada Tabel 4. 2 nilai ROI yang diperoleh bisa bernilai positif atau bernilai negatif. Jika pada Tabel 4. 2 bernilai positif artinya investasi memberikan keuntungan atau dapat dikatakan bahwa total biaya investasi dapat dikembalikan. Namun apabila pada Tabel 4. 2 terdapat nilai negatif maka dapat dikatakan bahwa

24

investasi yang dilakukan mengalami kerugian dan mengakibatkan pendapatan tidak dapat menutup total biaya yang dikeluarkan pada saat investasi.

Faktor diskonto dari ROI dapat dicari menggunakan persamaan (2.20) dengan nilai yang digunakan ada pada Tabel 4. 2 sehingga nilai untuk setiap tahun dapat dituliskan sebagai berikut.

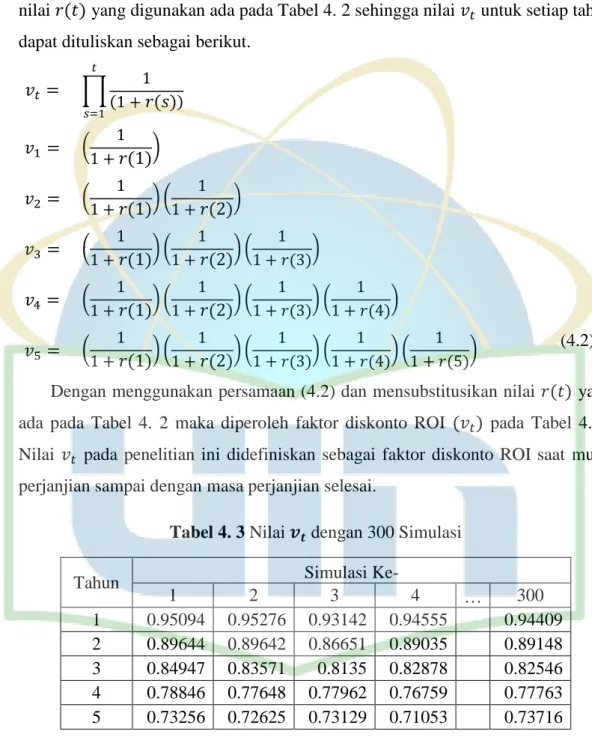

∏ ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) (4.2) Dengan menggunakan persamaan (4.2) dan mensubstitusikan nilai yang ada pada Tabel 4. 2 maka diperoleh faktor diskonto ROI pada Tabel 4. 3. Nilai pada penelitian ini didefiniskan sebagai faktor diskonto ROI saat mulai perjanjian sampai dengan masa perjanjian selesai.

Tabel 4. 3 Nilai dengan 300 Simulasi

Tahun Simulasi Ke-

1 2 3 4 … 300 1 0.95094 0.95276 0.93142 0.94555 0.94409 2 0.89644 0.89642 0.86651 0.89035 0.89148 3 0.84947 0.83571 0.8135 0.82878 0.82546 4 0.78846 0.77648 0.77962 0.76759 0.77763 5 0.73256 0.72625 0.73129 0.71053 0.73716

25 4.1.5 Menghitung Nilai Premi Tunggal Asuransi Jiwa Syariah Berjangka

-tahun

Nilai premi tunggal asuransi jiwa syariah berjangka -tahun dapat dinotasikan dengan

̅̅̅̅ dan dapat diperoleh menggunakan persamaan (2.21)

dengan peserta laki-laki berusia 30 tahun serta masa perjanjian adalah 5 tahun, maka persamaan (2.21) menjadi:

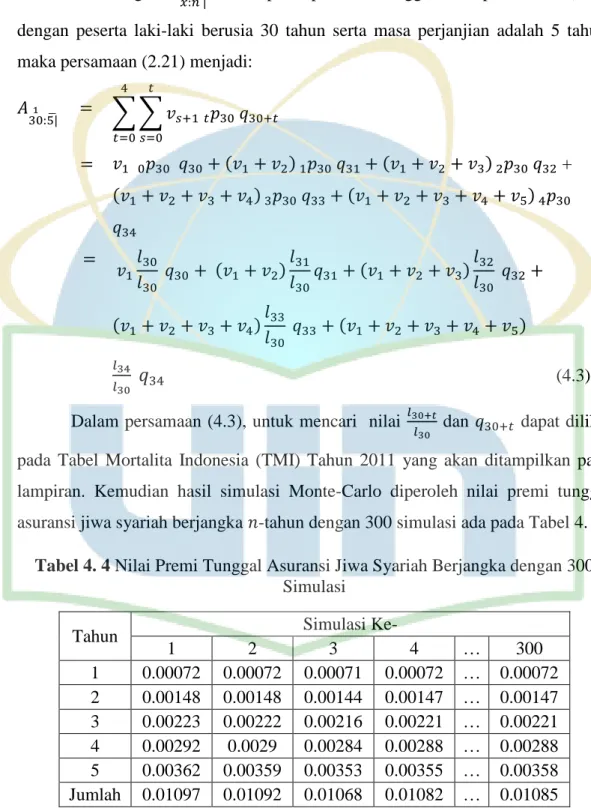

̅ ∑ ∑ + (4.3) Dalam persamaan (4.3), untuk mencari nilai

dan dapat dilihat pada Tabel Mortalita Indonesia (TMI) Tahun 2011 yang akan ditampilkan pada lampiran. Kemudian hasil simulasi Monte-Carlo diperoleh nilai premi tunggal asuransi jiwa syariah berjangka -tahun dengan 300 simulasi ada pada Tabel 4. 4.

Tabel 4. 4 Nilai Premi Tunggal Asuransi Jiwa Syariah Berjangka dengan 300

Simulasi

Tahun Simulasi Ke-

1 2 3 4 … 300 1 0.00072 0.00072 0.00071 0.00072 … 0.00072 2 0.00148 0.00148 0.00144 0.00147 … 0.00147 3 0.00223 0.00222 0.00216 0.00221 … 0.00221 4 0.00292 0.0029 0.00284 0.00288 … 0.00288 5 0.00362 0.00359 0.00353 0.00355 … 0.00358 Jumlah 0.01097 0.01092 0.01068 0.01082 … 0.01085

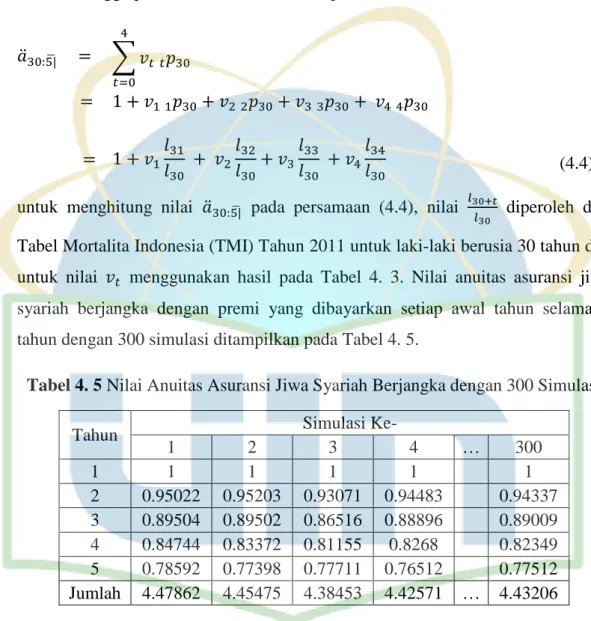

26 4.1.6 Menghitung Nilai Anuitas Asuransi Jiwa Syariah Berjangka -Tahun Nilai anuitas asuransi jiwa syariah berjangka -tahun dimana pembayaran dilakukan setiap awal tahun dapat diperoleh menggunakan persamaan (2.22), dengan peserta asuransi laki-laki berusia 30 tahun dan masa perjanjian adalah 5 tahun, sehingga persamaan (2.22) akan menjadi:

̈ ̅ ∑ (4.4)

untuk menghitung nilai ̈ ̅ pada persamaan (4.4), nilai

diperoleh dari Tabel Mortalita Indonesia (TMI) Tahun 2011 untuk laki-laki berusia 30 tahun dan untuk nilai menggunakan hasil pada Tabel 4. 3. Nilai anuitas asuransi jiwa syariah berjangka dengan premi yang dibayarkan setiap awal tahun selama 5 tahun dengan 300 simulasi ditampilkan pada Tabel 4. 5.

Tabel 4. 5 Nilai Anuitas Asuransi Jiwa Syariah Berjangka dengan 300 Simulasi

Tahun Simulasi Ke-

1 2 3 4 … 300 1 1 1 1 1 1 2 0.95022 0.95203 0.93071 0.94483 0.94337 3 0.89504 0.89502 0.86516 0.88896 0.89009 4 0.84744 0.83372 0.81155 0.8268 0.82349 5 0.78592 0.77398 0.77711 0.76512 0.77512 Jumlah 4.47862 4.45475 4.38453 4.42571 … 4.43206

4.1.7 Menghitung Premi Tabarru’ Tahunan Asuransi jiwa Syariah Berjangka -tahun

Setelah menghitung nilai premi tunggal dan anuitas untuk asuransi jiwa syariah berjangkan -tahun maka kita dapat menghitung premi tabarru‟ tahunan menggunakan persamaan (2.18), dengan peserta asuransi laki-laki berusia 30

27

tahun dengan masa perjanjian 5 tahun dan santunan sebesar Rp. 200,000,000.- dapat ditulis sebagai berikut:

(

̅)

̅

̈ ̅ .

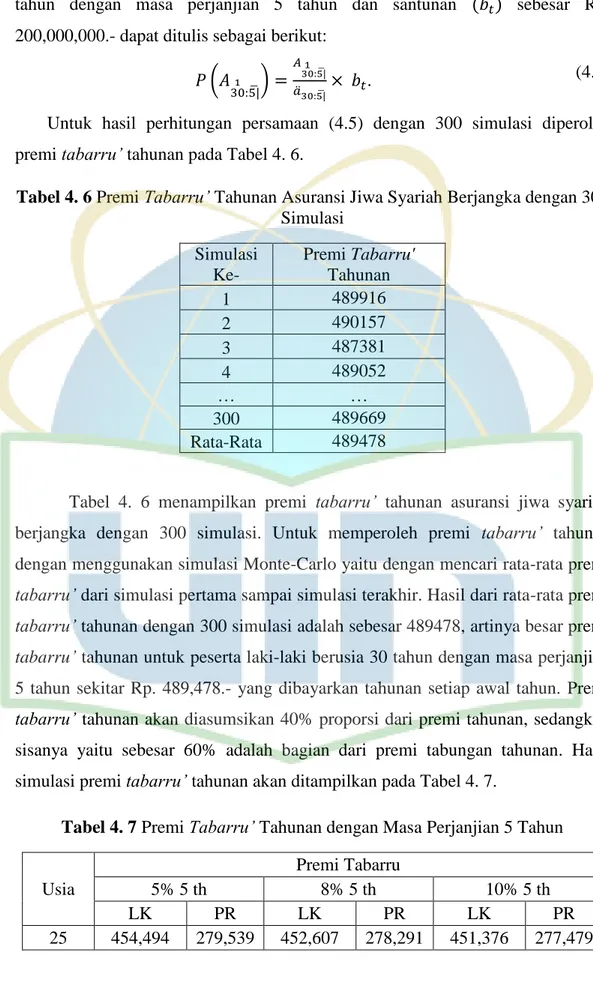

(4.5) Untuk hasil perhitungan persamaan (4.5) dengan 300 simulasi diperoleh premi tabarru‟ tahunan pada Tabel 4. 6.

Tabel 4. 6 Premi Tabarru‟ Tahunan Asuransi Jiwa Syariah Berjangka dengan 300

Simulasi Simulasi Ke- Premi Tabarru' Tahunan 1 489916 2 490157 3 487381 4 489052 … … 300 489669 Rata-Rata 489478

Tabel 4. 6 menampilkan premi tabarru‟ tahunan asuransi jiwa syariah berjangka dengan 300 simulasi. Untuk memperoleh premi tabarru‟ tahunan dengan menggunakan simulasi Monte-Carlo yaitu dengan mencari rata-rata premi

tabarru‟ dari simulasi pertama sampai simulasi terakhir. Hasil dari rata-rata premi tabarru‟ tahunan dengan 300 simulasi adalah sebesar 489478, artinya besar premi tabarru‟ tahunan untuk peserta laki-laki berusia 30 tahun dengan masa perjanjian

5 tahun sekitar Rp. 489,478.- yang dibayarkan tahunan setiap awal tahun. Premi

tabarru‟ tahunan akan diasumsikan 40% proporsi dari premi tahunan, sedangkan

sisanya yaitu sebesar 60% adalah bagian dari premi tabungan tahunan. Hasil simulasi premi tabarru‟ tahunan akan ditampilkan pada Tabel 4. 7.

Tabel 4. 7 Premi Tabarru‟ Tahunan dengan Masa Perjanjian 5 Tahun

Usia

Premi Tabarru

5% 5 th 8% 5 th 10% 5 th

LK PR LK PR LK PR

28 26 458,768 294,720 456,879 293,399 455,648 292,540 27 460,192 311,098 458,233 309,701 457,958 308,792 … … … … 38 984,490 721,866 979,827 718,502 976,800 716,316 39 1,107,560 804,241 1,102,328 800,480 1,098,930 798,037 40 1,244,539 894,501 1,238,673 890,312 1,234,863 887,590

4.1.8 Menghitung Premi Tabungan Tahunan Asuransi Jiwa Syariah Berjangka -Tahun

Setelah menghitung premi tabarru‟ tahunan, selanjutnya menentukan premi tabungan tahunan dengan porsi 60% dari premi tahunan. Hasil simulasi premi tabungan tahunan akan ditampilkan pada Tabel 4. 8.

Tabel 4. 8 Premi Tabungan Tahunan dengan Masa Perjanjian 5 Tahun

Usia Premi Tabungan 5% 5 th 8% 5 th 10% 5 th LK PR LK PR LK PR 25 681,741 419,309 678,910 417,436 677,064 416,218 26 688,152 442,080 685,318 440,099 683,472 438,810 27 690,287 466,647 687,350 464,551 686,937 463,188 … … … … 38 1,476,734 1,082,799 1,469,741 1,077,753 1,465,199 1,074,474 39 1,661,340 1,206,361 1,653,492 1,200,720 1,648,395 1,197,056 40 1,866,809 1,341,751 1,858,009 1,335,467 1,852,294 1,331,385

4.1.9 Menghitung Premi Tahunan Asuransi Jiwa Syariah Berjangka

-Tahun

Setelah menghitung besar premi tabarru‟ tahunan dan besar premi tabungan tahunan, kita dapat menghitung besarnya premi tahunan dengan cara menjumlahkan premi tabarru‟ tahunan dan premi tabungan tahunan yang telah dihitung pada Tabel 4. 7 dan Tabel 4. 8. Hasil simulasi premi tahunan akan ditampilkan pada Tabel 4. 9.

29 Usia Premi Tahunan 5% 5 th 8% 5 th 10% 5 th LK PR LK PR LK PR 25 1,136,235 698,848 1,131,517 695,727 1,128,440 693,696 26 1,146,919 736,800 1,142,197 733,498 1,139,120 731,350 27 1,150,479 777,745 1,145,583 774,252 1,144,896 771,980 … … … … 38 2,461,224 1,804,666 2,449,568 1,796,255 2,441,999 1,790,791 39 2,768,901 2,010,602 2,755,820 2,001,200 2,747,326 1,995,093 40 3,111,348 2,236,252 3,096,682 2,225,779 3,087,157 2,218,976

4.1.10 Mekanisme Pengelolaan Premi Tahunan dengan Unsur Tabungan

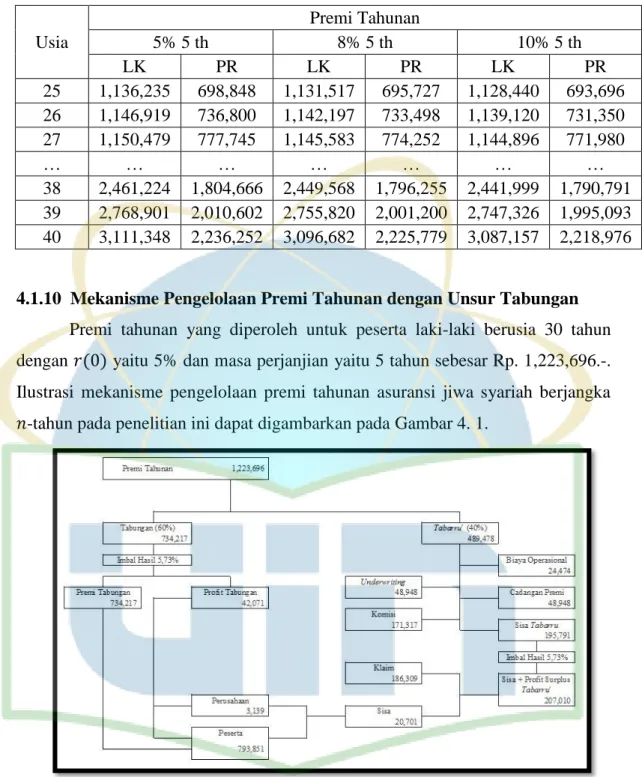

Premi tahunan yang diperoleh untuk peserta laki-laki berusia 30 tahun dengan yaitu 5% dan masa perjanjian yaitu 5 tahun sebesar Rp. 1,223,696.-. Ilustrasi mekanisme pengelolaan premi tahunan asuransi jiwa syariah berjangka -tahun pada penelitian ini dapat digambarkan pada Gambar 4. 1.

Gambar 4. 1 Ilustrasi Pengelolaan Dana Asuransi dengan Skema Mix Model

(Mudharabah-Wakalah)

Ilustrasi pada Gambar 4. 1 adalah ilustrasi pengelolaan dana asuransi syariah berjangka -tahun dengan Mix Model (Mudharabah-Wakalah) untuk seorang peserta laki-laki berusia 30 tahun dan nilai awal ROI adalah 5%. Premi tahunan

30

dari seorang peserta sebesar Rp. 1,223,696.-. Dana tersebut kemudian dibagi dua bagian dengan proporsi tabungan 60% dan tabarru‟ 40%. Untuk dana tabungan akan diinvestasikan dan diasumsikan memiliki imbal hasil sebesar 5.73%. Imbal hasil investasi pada tahun-tahun selanjutnya berdasarkan hasil simulasi diperoleh pada Tabel 4. 10

Tabel 4. 10 Estimasi Imbal Hasil Investasi selama 5 Tahun Berdasarkan Hasil

Simulasi Tahun r(t) 1 5.73% 2 6.27% 3 6.48% 4 6.49% 5 6.71%

Setelah dana diinvestasikan, maka dana tabungan dimasukan kembali kedalam akun tabungan peserta asuransi. Sedangkan profit dari dana tabungan dibagi antara perusahaan asuransi dan peserta asuransi dengan persentase 5%:95%. Kemudian untuk dana tabarru‟, dana tersebut akan digunakan untuk biaya operasional 5% dari premi tabarru‟, underwriting dan cadangan premi yaitu masing-masing sebesar 10% dari dana tabarru‟, dan digunakan untuk pembayaran komisi sebesar 35% dari dana tabarru‟. Kemudian sisa dari dana tabarru‟ diinvestasikan yang kemudian sisa dan profit surplus tabarru‟ digunakan untuk pembayaran klaim sebesar 90% dan sisanya dibagikan antara perusahaan asuransi dan peserta asuransi dengan persentase 5%:95% pula. Sehingga untuk dana yang diterima peserta asuransi yaitu dana tabungan, bagi hasil profit tabungan dan bagi hasil dari sisa surplus tabarru‟. Sedangkan, perusahaan mendapatkan dana tambahan yaitu dari bagi hasil profit tabungan dan bagi hasil surplus tabarru‟ yang akan digunakan sebagai bonus untuk para pekerja. Kelanjutan dari Gambar 4. 1 akan ditampilkan pada Tabel 4. 11.

31 Tabel 4. 11 Ilustrasi Mekanisme Pengelolaan Premi dengan Unsur Tabungan Untuk 1 Peserta

Tahun 1 2 3 4 5 Imbal Hasil 5.73% 6.27% 6.48% 6.49% 6.71% Premi Tahunan Rp 1,223,696 Rp 1,223,696 Rp 1,223,696 Rp 1,223,696 Rp 1,223,696 TABUNGAN Premi Tabungan Rp 734,217 Rp 1,528,068 Rp 2,373,071 Rp 3,273,180 Rp 4,229,012 Profit Tabungan Rp 42,071 Rp 95,810 Rp 153,775 Rp 212,429 Rp 283,767

Bagi Hasil Profit Tabungan

Perusahaan (5%) Rp 2,104 Rp 4,790 Rp 7,689 Rp 10,621 Rp 14,188 Peserta (95%) Rp 39,967 Rp 91,019 Rp 146,086 Rp 201,808 Rp 269,578 TABARRU' Premi Tabarru' Rp 489,478 Rp 489,478 Rp 489,478 Rp 489,478 Rp 489,478 Biaya Operasional (5%) Rp 24,474 Rp 24,474 Rp 24,474 Rp 24,474 Rp 24,474 Underwriting Cost (10%) Rp 48,948 Rp 48,948 Rp 48,948 Rp 48,948 Rp 48,948 Cadangan Premi (10%) Rp 48,948 Rp 48,948 Rp 48,948 Rp 48,948 Rp 48,948 Komisi (35%) Rp 171,317 Rp 171,317 Rp 171,317 Rp 171,317 Rp 171,317

Sisa Dana Tabarru' Rp 195,791 Rp 195,791 Rp 195,791 Rp 195,791 Rp 195,791

Profit Sisa Tabarru' Rp 11,214 Rp 12,278 Rp 12,681 Rp 12,700 Rp 13,140

Sisa Tabarru + Profit Rp 207,006 Rp 208,070 Rp 208,472 Rp 208,491 Rp 208,931

Klaim (90%) Rp 186,305 Rp 187,263 Rp 187,625 Rp 187,642 Rp 188,038

Sisa Rp 20,701 Rp 20,807 Rp 20,847 Rp 20,849 Rp 20,893

32 Perusahaan (5%) Rp 1,035 Rp 1,040 Rp 1,042 Rp 1,042 Rp 1,045 Peserta (95%) Rp 19,666 Rp 19,767 Rp 19,805 Rp 19,807 Rp 19,848 Total Dana Perusahaan Rp 3,139 Rp 5,831 Rp 8,731 Rp 11,664 Rp 15,233 Peserta Rp 793,850 Rp 1,638,854 Rp 2,538,962 Rp 3,494,794 Rp 4,518,438

33

Berdasarkan Tabel 4. 11, pengelolaan premi tahunan untuk peserta laki-laki usia 30 tahun, ROI 5% dan masa perjanjian selama 5 tahun, peserta harus membayar premi tahunan sebesar Rp. 1,223,696.- selama lima tahun berturut-turut. Premi tersebut dibagi dua antara premi tabungan dan premi tabarru‟ dengan persentase 60%:40% sehingga untuk premi tabungan diperoleh sebesar Rp. 734,217.- dan premi tabarru‟ sebesar Rp. 489,478.-. Untuk premi tabungan akan diinvestasikan dan mendapatkan imbal hasil sebesar 5.73% sehingga profit tabungan sebesar Rp. 42,071.- yang akan dibagi antara perusahaan dan peserta dengan persentase 5%:95% sehingga profit tabungan untuk perusahaan sebesar Rp. 2,104.- dan peserta sebesar Rp. 39,967.-. Kemudian untuk premi tabarru‟ digunakan untuk pembayaran biaya operasional sebesar 5% dari premi tabarru‟ yaitu sebesar Rp. 24,474.-, underwriting cost serta cadangan premi sebesar 10% dari premi tabarru‟ sehingga dana yang dibayarkan berturut-turut sebesar Rp. 48,948.-. Selanjutnya untuk pembayaran komisi yaitu 35% dari premi tabarru‟ sebesar Rp. 195,791.-. Sisa premi tabarru‟ akan diinvestasikan dan mendapatkan imbal hasil sebesar 5.73% sehingga sisa premi tabarru‟ ditambah profit sebesar Rp. 11,214.-. Dana tersebut akan digunakan untuk pembayaran klaim sebesar 90% dan sisanya akan dibagi antara perusahaan dan peserta dengan persentase 5%:95% pula. Sehingga dana yang didapatkan perusahaan pada tahun pertama sebesar Rp. 3,139.- yang didapatkan dari bagi hasil profit tabungan dan bagi hasil sisa

tabarru‟ yang nantinya akan digunakan untuk bonus pekerja sedangkan peserta

mendapatkan dana sebesar Rp. 793,850.- yang didapatkan dari tabungan, bagi hasil profit tabungan dan bagi hasil sisa tabarru‟. Dana untuk peserta akan dimasukan ke akun tabungan tahun selanjutnya dan akan diberikan diakhir masa perjanjian. Untuk mekanisme tahun kedua, ketiga dan seterusnya, pengelolaan premi sama dengan pada tahun pertama.

4.2 Pembahasan

Berdasarkan hasil penelitian dan perhitungan diatas maka dalam menghitung premi tahunan asuransi jiwa syariah berjangka -tahun terlebih dahulu menentukan usia peserta, masa perjanjian dan besarnya santunan. Pada

34

penelitian ini mengasumsikan peserta yang mengikuti asuransi yaitu laki-laki dan perempuan dengan rentang usia antara 25 tahun sampai 40 tahun, masa perjanjiannya selama 5 tahun dan besarnya santunan adalah Rp. 200,000,000.-. Untuk menentukan peluang hidup dan peluang kematian peserta asuransi, maka penelitian ini menggunakan Tabel Mortalita Indonesia (TMI) Tahun 2011.

Untuk menentukan premi asuransi jiwa syariah berjangka -tahun menggunakan ROI yang mengikuti model tipe Vasicek dengan mengasumsikan parameter , , dan nilai awal dari adalah sebesar 5%, 8% dan 10%. Setelah mengasumsikan nilai parameter dan nilai awal dari , maka tahap selanjutnya yaitu menentukan nilai pada setiap tahun dengan menggunakan simulasi Monte-Carlo.

Dalam menggunakan simulasi Monte-Carlo, tahap pertama yang harus dilakukan yaitu membangkitkan data atau bilangan acak yang berdistribusi untuk setiap tahun yang dilakukan sebanyak 300 kali. Setelah memperoleh bilangan acak tersebut, maka dapat ditentukan nilai ROI dan nilai faktor diskonto untuk setiap tahun sebanyak 300 simulasi. Rentang nilai ROI dan nilai faktor diskonto terdapat pada Tabel 4. 12

Tabel 4. 12 Rentang Nilai ROI dan Faktor Diskonto

T = 5

Nilai ROI Faktor Diskonto

Minimum Maksimum Minimum Maksimum

ROI 5% 0.027028 0.11342091 0.663594 0.9736829 ROI 8% 0.032287 0.11483941 0.643059 0.9584753 ROI 10% 0.033232 0.11578508 0.629835 0.9485981

T = 8

Nilai ROI Faktor Diskonto

Minimum Maksimum Minimum Maksimum

ROI 5% 0.029769 0.11459816 0.516288 0.9696357 ROI 8% 0.031902 0.11501667 0.49976 0.9545533 ROI 10% 0.032181 0.11772756 0.522866 0.9447563

T = 10

Nilai ROI Faktor Diskonto

Minimum Maksimum Minimum Maksimum