ANALISIS FENOMENA

TWIN DEFICIT

PADA

NEGARA-NEGARA ASEAN

OLEH

MARISSA MALAHAYATI

H14070052

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

MARISSA MALAHAYATI. Analisis Fenomena Twin Deficit pada Negara-Negara ASEAN (dibimbing oleh LUKYTAWATI ANGGRAENI)

Pemerintah suatu negara seringkali menghadapi masalah defisit, baik defisit fiskal maupun defisit transaksi berjalan (current account deficit). Defisit fiskal seringkali terjadi saat pemerintah meningkatkan pelayanan publik kepada rakyatnya atau untuk meningkatkan pembangunan perekonomian sehingga pemerintah dapat bertindak dengan cara meningkatkan pengeluaran pemerintah (government expenditure) atau` menurunkan tingkat pajak (taxes). Defisit perdagangan (current account deficit) terjadi apabila penerimaan pemerintah dari ekspor lebih kecil dibandingkan pengeluaran pemerintah untuk impor, hal ini seringkali terjadi apabila produk domestik kurang memiliki daya saing dibandingkan produk lain di pasar internasional atau karena kurs domestik yang terapresiasi sehingga menurunkan daya saing produk domestik di pasar internasional (Fleegler, 2006).

Beberapa penelitian menyatakan bahwa defisit fiskal dan defisit neraca perdagangan saling berkaitan satu sama lain, keterkaitan antara kedua defisit ini dikenal sebagai twin deficit atau defisit kembar. Secara teoritis, bila terjadi kebijakan fiskal yang ekspansioner (terjadi defisit fiskal) maka nilai tukar riil mata uang domestik akan terapresiasi sehingga daya saing perdagangan akan menurun dan memperburuk defisit neraca perdagangan (current account deficit) (Salvatore, 2007).

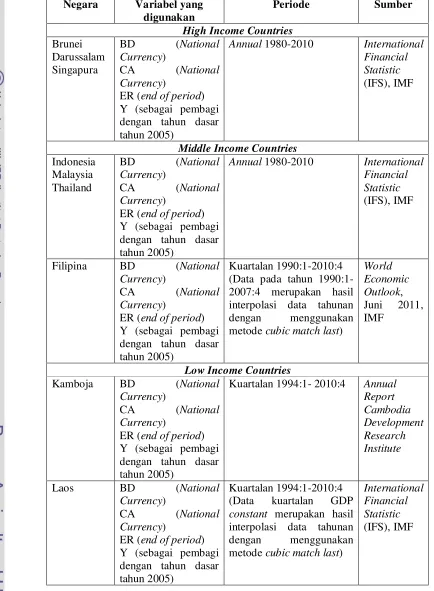

Penelitian ini menganalisis hubungan antara anggaran pemerintah dan transaksi berjalan (current account) pada beberapa negara ASEAN serta hubungan antara nilai tukar terhadap anggaran pemerintah dan transaksi berjalan . Pada penelitian ini, diambil sampel beberapa negara ASEAN yang berpendapatan tinggi (high income country) yaitu Brunei dan Singapura, berpendapatan menengah (middle income country) yaitu Indonesia dan Malaysia serta berpendapatan rendah (low income country) yaitu Laos dan Myanmar. Dengan menggunakan data-data current account, anggaran pemerintah, dan nilai tukar dari seluruh negara ASEAN. Penelitian ini menggunakan metode VAR/VECM yang dianalisis dengan uji Granger Causality untuk mengetahui hubungan antara satu variabel dengan variabel lainnya serta analisis VAR/VECM dengan menggunakan analisis Impulse Response Function (IRF) dan Forecast Error Variance Decomposisition (FEVD) untuk mengkonfirmasi hasil uji kausalitas Granger.

Berdasarkan penelitian yang telah dilakukan maka dapat disimpulkan bahwa Twin Deficit tidak terjadi pada negara high income (Brunei dan Singapura),

middle income (Malaysia) dan Low Income (Laos, Myanmar, dan Kamboja). Pada

Brunei, Singapura, dan Malaysia twin deficit tidak terjadi dikarenakan negara tersebut dapat menutupi defisit mereka dengan menggunakan surplus yang didapat pada periode-periode sebelumnya. Sedangkan pada negara low income

tidak terjadinya twin deficit adalah dikarenakan kebijakan fiskal yang ada tidak cukup mampu mempengaruhi variabel makroekonomi yang ada. Selain itu, negara-negara yang tidak mengalami twin deficit cenderung merupakan negara yang menggunakan rezim nilai tukar fixed exchange rate. Sedangkan hubungan

Kamboja. Hubungan anggaran pemerintah mempengaruhi nilai tukar terjadi pada Vietnam, current account mempengaruhi nilai tukar pada Laos dan Vienam, nilai tukar mempengaruhi anggaran pemerintah pada Malaysia, Thailand, Laos, dan Vietnam, serta nilai tukar mempengaruhi current account pada negara Malaysia dan Thailand.

This paper examines the twin deficits hypothesis in ASEAN Countries. All ASEAN countries in this paper are classified into three categories based on World Bank criteria: 1) High Income Countries (Brunei Darussalam and Singapore), 2) Middle Income Countries (Indonesia, Malaysia, Philippine, and Thailand), and 3) Low Income Countries (Cambodia, Lao, Myanmar, and Vietnam). The analysis is based on VAR/VECM method. The major findings of this paper are: 1) Twin deficit relationships are detected in Indonesia, Philippine, Thailand, and Cambodia with budget deficit cause current account deficit, 2) There are no twin deficit in high income countries but there is a strong indication indicate current account influence government budget in these two countries. In Malaysia there is no twin deficit because of good synchronization between fiscal & monetary policy. In Low Income Countries such as Lao, Myanmar, and Vietnam, twin deficit non happen because unstable social political condition and weak fiscal policy, 3) causality exist from exchange rate to government budget and current account in Malaysia and Thailand, 4). In Vietnam, exchange rate is depend on current account and government budget, but in Lao exchange rate only depend on current account.

ANALISIS FENOMENA TWIN DEFICIT PADA

NEGARA-NEGARA ASEAN

OLEH:

MARISSA MALAHAYATI H14070052

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Fenomena Twin Deficit pada Negara-Negara ASEAN

Nama : Marissa Malahayati

NIM : H14070052

Menyetujui, Dosen Pembimbing

Dr.Lukytawati Anggraeni, M.Si NIP. 19771213 200501 2 002

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M. Ec NIP. 19641022 198903 1 003

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2011

RIWAYAT HIDUP

Penulis bernama lengkap Marissa Malahayati. Lahir pada tanggal 31 Maret 1990 di Jakarta. Penulis merupakan anak pertama dari dua bersaudara dari pasangan bapak Ir. Abdul Rozaq (Alm) dan ibu Ir. Andira Munir. Penulis mengawali pendidikan di SD Negeri 1 Leuwiliang, Bogor pada tahun 1995 sampai tahun 2001 lalu melanjutkan ke jenjang pendidikan SMP di SMP Negeri 1 Bogor, pada tahun 2001 sampai tahun 2004. Kemudian pada tahun 2004 sampai tahun 2007 penulis meneruskan pendidikan di SMAN 1 Bogor. Pada tahun 2007 penulis melanjutkan studinya di Institut Pertanian Bogor (IPB) dengan jurusan Ilmu Ekonomi dan Studi Pembangunan melalui jalur Undangan Seleksi Masuk IPB (USMI).

KATA PENGANTAR

Puji syukur mari kita panjatkan Kehadirat Allah SWT karena telah melimpahkan segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Fenomena Twin Deficit pada Negara-Negara ASEAN”.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi dan Manajemen, Institut Pertanian Bogor. Penulisan skripsi ini bertujuan untuk mengenai keberadaan twin deficit di kawasan Asia Tenggara serta faktor-faktor apa yang menyebabkannya.

Pada kesempatan ini, penulis ingin menyampaikan terimakasih yang tidak terhingga kepada :

1. Mama tersayang, Ir Andira Munir dan Ayah, Ir Abdul Rozaq (alm.) dan adikku Muflih Rizqi Prakoso, atas seluruh dukungan dan doa yang senantiasa diberikan kepada penulis. Serta keluarga besar atas segala bantuan yang telah diberikan selama penulis melakukan studinya.

2. Dr. Lukytawati, M.Si, selaku dosen pembimbing skripsi. Terimakasih atas waktu dan bimbingan yang telah diluangkan serta dukungan kepada penulis untuk menyelesaikan skripsi serta atas segala saran dan kritik mengenai penulisan karya tulis yang baik.

3. Bapak Alla Asmara M.Si selaku dosen penguji utama dan Bapak Irfan Syauqi Beik, Ph.D selaku dosen penguji dari komisi pendidikan yang telah memberikan banyak saran dan masukan yang sangat bermanfaat dalam penyempurnaan tulisan ini.

4. Segenap dosen di Departemen Ilmu Ekonomi FEM IPB atas segala ilmu yang telah diberikan kepada penulis selama ini.

5. Segenap Tata Usaha Departemen Ilmu Ekonomi yang membantu segala proses administrasi.

6. Teman-teman satu bimbingan, Gustyanita Pratiwi, Fitria Panduwinata, dan Dame Siregar.

Besar harapan penulis, Skripsi ini dapat bermanfaat bagi pembacanya terutama untuk penelitian-penelitian mengenai twin deficit selanjutnya.

Bogor, Juli 2011

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Pendapatan Nasional ... 6

2.2. Current Account dan Current Account Deficit ... 9

2.3. Anggaran Pemerintah dan defisit Anggaran Pemerintah ... 10

2.4. Hubungan current account deficit dan defisit Anggaran Pemerintah ... 12

2.5. Hubungan Antara Nilai Tukar Terhadap Anggaran Pemerintah dan Transaksi Berjalan ... 14

2.6. Penelitian Terdahulu ... 15

2.6.1. Twin Deficit di Negara Maju ... 15

2.6.2. Twin Deficit di Negara Berkembang ... 16

2.7. Kerangka Pemikiran ... 19

III. METODOLOGI PENELITIAN ... 21

3.1. Jenis dan Sumber Data ... 21

3.2. Metode Analisis ... 23

3.2.1. Vector Autoregressive (VAR) ... 24

3.2.2. Vector Error Correction Model (VECM) ... 27

3.2.3. Pengujian Praestimasi ... 27

3.2.3.1. Uji Stasioneritas ... 27

3.2.3.2. Pemilihan Panjang Lag Optimal ... 28

3.2.3.4. Analisis VAR/VECM ...30

3.2.3.4.1. Uji Kausalitas ...30

3.2.3.4.2. Impuls Response Funtion (IRF) ...30

3.2.3.4.3. Variance Decomposisition ...31

IV. GAMBARAN UMUM ANGGARAN PEMERINTAH, CURRENT ACCOUNT, DAN NILAI TUKAR NEGARA-NEGARA ASEAN ...32

4.1. Gambaran Umum Anggaran Pemerintah (Government Budget) di Negara-Negara ASEAN ...32

4.2. Gambaran Umum Transaksi Berjalan (Current Account) di Negara-Negara ASEAN ...36

4.3. Gambaran Umum Nilai Tukar (Exchange Rate) di Negara-Negara ASEAN ... 39

V. HASIL DAN PEMBAHASAN ... 42

5.1. Uji Kestasioneritasan Data ... 42

5.2. Uji Kointegrasi Johansen ... 43

5.3. Penetapan Lag Optimal ... 44

5.4. Hasil Uji Kausalitas ... 45

5.5. Simulasi Impulse Response Function (IRF) ... 50

5.5.1. Analisis Impulse Response Function (IRF) Guncangan Anggaran Pemerintah (BD) terhadap Current Account (CA) dan nilai tukar (ER) ... 50

5.5.2. Analisis Impulse Response Function (IRF) Guncangan Current Account (CA) terhadap Anggaran Pemerintah(BD) dan nilai tukar (ER) ... 56

5.5.3. Analisis Impulse Response Function (IRF) Guncangan Nilai Tukar (ER) terhadap current account (CA) dan Anggaran Pemerintah (BD) ... 61

5.6. Hasil Simulasi Forecast Error Variance Decomposisition ... 64

5.6.1. Hasil Simulasi Forecast Error Variance Decomposisition pada Variabel Anggaran Pemerintah ... 65

5.6.2. Hasil Simulasi Forecast Error Variance DecomposisitionCurrent Account ... 66

5.7. Twin Deficit di Kawasan ASEAN ... 68

5.8.Hubungan Nilai Tukar (ER)terhadap Anggaran Pemerintah (BD) dan Current Account (CA) ... 74

VI. KESIMPULAN DAN SARAN ... 78

6.1. Kesimpulan ... 78

6.2. Saran ... 79

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

Nomor Halaman

1.1.Kondisi Current account pada Negara-Negara Anggota ASEAN

Periode tahun 2005-2010 ...2

1.2.Kondisi Government Budget pada Negara-Negara Anggota ASEAN Periode tahun 2005-2010 ...3

3.1. Daftar Variabel yang Digunakan dalam Penelitian... 22

4.1. Rezim Nilai Tukar yang digunakan Negara-Negara ASEAN ... 40

5.1. Hasil Uji Stasioneritas ... 42

5.2 Hasil Uji Kointegrasi... 44

5.3. Model VAR yang terbentuk ... 44

5.4. Hasil Uji Bivariate Granger Causality ... 45

5.5. Hasil Uji Granger Causality/ Block Exogeneity Wald Test ... 47

5.6. Ringkasan Hasil Uji Kausalitas ... 49

5.7. Hasil FEVD dari BD ... 65

5.8. Ringkasan Hasil FEVD dari CA ... 66

5.9. Ringkasan Hasil FEVD dari ER ... 68

DAFTAR GAMBAR

Nomor Halaman

2.1Kurva Investasi ... 8

2.2Hubungan antara Tingkat Inflasi dengan Penerimaan Pemerintah ... 10

2.3.Kerangka Pemikiran ... 20

3.1Tahapan Analisis VAR/VECM. ... 24

4.1 Pertumbuhan Anggaran Pemerintah pada ASEAN High Income Countries periode 1991-2010 ... 32

4.2 Pertumbuhan Anggaran Pemerintah pada ASEAN Middle Income Countries periode 1991-2010 ... 34

4.3 Pertumbuhan Anggaran Pemerintah pada ASEAN Low Income Countries periode 1991-2010 ... 35

4.4 Pertumbuhan Current Account pada ASEAN High Income ... Countries periode 1991-2010 ... 36

4.5 Pertumbuhan Current Account pada ASEAN Middle Income Countries periode 1991-2010 ... 37

4.6. Pertumbuhan Current Account pada ASEAN Low Income Countries periode 1991-2010 ... 38

5.1. Respon CA dan ER terhadap Guncangan BD Pada ASEAN High Income Countries ... 51

5.2 Respon CA dan ER terhadap Guncangan BD Pada ASEAN Middle Income Countries ... 52

5.3 Respon CA dan ER terhadap Guncangan BD Pada ASEAN Low Income Countries ... 55

5.4 Respon BD dan ER terhadap Guncangan CA Pada ASEAN High Income Countries ... 57

5.5 Respon BD dan ER terhadap Guncangan CA Pada ASEAN Middle Income Countries ... 58

Income Countries ... 61 5.8 Respon BD dan CA terhadap Guncangan ER Pada ASEAN High

Income Countries... 62 5.9 . Respon BD dan CA terhadap Guncangan ER Pada ASEAN Middle

Income Countries ... 63 5.10 Respon BD dan CA terhadap Guncangan ER Pada ASEAN Low

Income Countries ... 64 5.11 Pengeluaran Operasional Pemerintah Singapura periode tahun

DAFTAR LAMPIRAN

Nomor Halaman

1. Penelitian Terdahulu ... 87

2. Uji Lag Optimum ... 89

3. Uji Stabilitas VAR ... 94

4. Uji Kointegrasi ... 97

5. Hasil Simulasi FEVD ... 109

6. Perbandingan Pertumbuhan GDP dan Suku Bunga pada Negara-Negara Middle Income di ASEAN ... 140

I. PENDAHULUAN

1.1. Latar Belakang Masalah

Pemerintah suatu negara seringkali menghadapi masalah defisit, baik defisit fiskal maupun defisit transaksi berjalan (current account deficit). Defisit fiskal seringkali terjadi saat pemerintah meningkatkan pelayanan publik kepada rakyatnya atau untuk meningkatkan pembangunan perekonomian sehingga pemerintah dapat bertindak dengan cara meningkatkan pengeluaran pemerintah (government expenditure) atau menurunkan tingkat pajak (taxes). Defisit perdagangan (current account deficit) terjadi apabila penerimaan pemerintah dari ekspor lebih kecil dibandingkan pengeluaran pemerintah untuk impor, hal ini seringkali terjadi apabila produk domestik kurang memiliki daya saing dibandingkan produk lain di pasar internasional atau karena kurs domestik yang terapresiasi sehingga menurunkan daya saing produk domestik di pasar internasional (Fleegler, 2006).

Defisit fiskal dan defisit neraca perdagangan (current account deficit) dianggap dapat mengganggu kestabilan kondisi perekonomian suatu negara dalam jangka panjang (Edwards, 2001). Beberapa penelitian menyatakan bahwa defisit fiskal dan defisit neraca perdagangan saling berkaitan satu sama lain, keterkaitan antara kedua defisit ini dikenal sebagai twin deficit atau defisit kembar. Secara teoritis, bila terjadi kebijakan fiskal yang ekspansioner (terjadi defisit fiskal) maka nilai tukar riil mata uang domestik akan terapresiasi sehingga daya saing perdagangan akan menurun dan memperburuk defisit neraca perdagangan (current account deficit) (Salvatore, 2007).

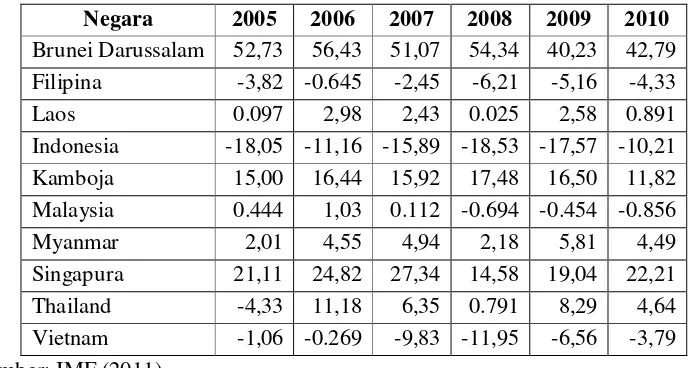

Tabel 1.1.Kondisi Current account pada Negara-Negara Anggota ASEAN Periode tahun 2005-2010*)

Negara 2005 2006 2007 2008 2009 2010

Brunei Darussalam 52,73 56,43 51,07 54,34 40,23 42,79 Filipina -3,82 -0.645 -2,45 -6,21 -5,16 -4,33 Laos 0.097 2,98 2,43 0.025 2,58 0.891 Indonesia -18,05 -11,16 -15,89 -18,53 -17,57 -10,21 Kamboja 15,00 16,44 15,92 17,48 16,50 11,82 Malaysia 0.444 1,03 0.112 -0.694 -0.454 -0.856 Myanmar 2,01 4,55 4,94 2,18 5,81 4,49 Singapura 21,11 24,82 27,34 14,58 19,04 22,21 Thailand -4,33 11,18 6,35 0.791 8,29 4,64 Vietnam -1,06 -0.269 -9,83 -11,95 -6,56 -3,79 Sumber: IMF (2011)

Ket: *) Sebagai persentase dari GDP

Tabel 1.1 menggambarkan kondisi current account pada negara-negara ASEAN. Kondisi current account dari setiap negara berbeda-beda, bergantung kepada kebijakan yang diambil oleh negara yang bersangkutan. Sebagai contoh, saat terjadi krisis suprime mortgage di Amerika pada tahun 2007, current account

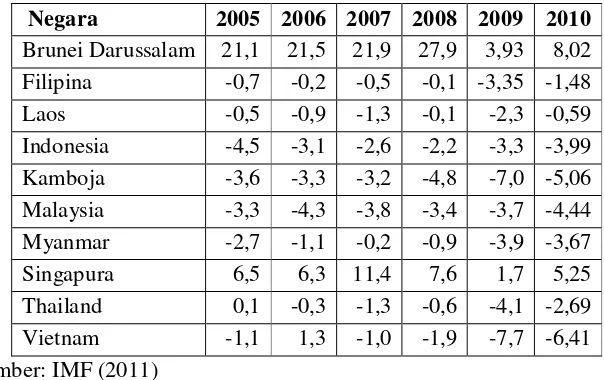

Tabel 1.2. Kondisi Government Budget pada Negara-Negara Anggota ASEAN

*) Sebagai persentase dari GDP

Tabel 1.2 menggambarkan kondisi defisit/surplus anggaran pemerintah untuk negara ASEAN. Selama periode tahun 2005-2010 mayoritas negara-negara di ASEAN mengalami defisit anggaran pemerintah. Hanya Brunei Darussalam dan Singapura yang cenderung tidak mengalami defisit selama periode tersebut. Brunei yang perekonomiannya ditopang oleh penjualan minyak bumi terus mengalami surplus walaupun mulai pada tahun 2009 surplus anggaran mulai menurun dikarenakan terjadi penurunan harga minyak dunia pada tahun tersebut1. Selain itu, pertumbuhan anggaran pemerintah Singapura mengalami penurunan pada tahun 2009 karena banyak mengeluarkan stimulus fiskal untuk meningkatkan investasi di negaranya, pemerintah singapura berhasil memperbaiki kebijakan fiskalnya sehingga negara ini kembali mengalami surplus pada tahun 20102.

1

Berdasarkan artikel berjudul Penurunan Harga Minyak 2009 "Tergerus" Konsumsi Tinggi BBM dari http://www.antaranews.com/view/?i=1218527015&c=EKB&s= [12 Agustus 2008]

2

Berdasarkan artikel Budget 2010: Singapore sets smaller budget deficit dari

1.2. Rumusan Masalah

Terdapat empat kemungkinan pola hubungan antara defisit transaksi berjalan dan defisit anggaran pemerintah, yaitu: 1) Defisit transaksi berjalan (current account deficit) menyebabkan terjadinya defisit anggaran pemerintah (budget deficit), 2) Defisit anggaran pemerintah (budget deficit) menyebabkan terjadinya defisit transaksi berjalan (current account deficit), 3) Terdapat hubungan dua arah antara kedua defisit tersebut, atau 4) tidak terdapat hubungan antara kedua defisit tersebut.

Beberapa kajian mengenai twin deficit menemukan hasil yang berbeda terkait hubungan antara defisit fiskal dan defisit current account. Hal ini bergantung kepada periode waktu yang diambil untuk penelitian serta variabel-variabel yang digunakan. Terkait kasus twin deficit di kawasan ASEAN, belum terdapat kajian yang mendalam dan mencakup seluruh negara di Asia Tenggara. Oleh karena itulah, pada penelitian kali ini,penulis melakukan kajian mengenai fenomena twin deficit di seluruh negara di Asia Tenggara yang tergabung dalam ASEAN.

Berdasarkan penjelasan di atas, maka permasalahan yang akan di bahas dalam penelitian ini adalah:

1. Bagaimana dinamika pola defisit anggaran pemerintah dan defisit transaksi berjalan pada negara-negara anggota ASEAN?

2. Bagaimana dampak defisit anggaran pemerintah terhadap transaksi berjalan, dan nilai tukar di negara-negara ASEAN?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusah masalah, maka tujuan penelitian ini adalah:

1. Mengetahui dinamika pola defisit anggaran pemerintah dan defisit transaksi berjalan pada negara-negara anggota ASEAN.

1.4. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi hanya mengenai fenomena twin

deficit untuk sepuluh negara yang menjadi anggota ASEAN yaitu: Brunei

Darussalam, Kamboja, Indonesia, Laos, Malaysia, Myanmar, Filipina, Singapura, Thailand, dan Vietnam yang dikelompokkan menjadi tiga kelompok berdasarkan klasifikasi yang dikeluarkan oleh World Bank yaitu:

1. High Income Countries: Brunei Darussaalam dan Singapura

2. Middle Income Countries: Indonesia, Malaysia, Filipina, dan Thailand.

3. Low Income Countries: Kamboja, Laos, Myanmar, dan Vietnam.

Selain itu variabel-variabel yang digunakan adalan anggaran pemerintah (BD),

II. TINJAUAN PUSTAKA

2.1. Pendapatan Nasional

Konsep pendapatan nasional pertama kali diperkenalkan oleh Kuznetz, menurut Lipsey dan Steiner (1995) perhitungan pendapatan nasional dapat dilakukan dengan menggunakan tiga pendekatan, yaitu 1.) Pendekatan Nilai Tambah (Added Value Approach); Pendapatan nasional dihitung dengan cara menjumlah nilai tambah dari setiap proses produksi suatu produk.. 2.) Metode Pendapatan (Income Approach); Pendapatan nasional merupakan hasil penjumlahan dari seluruh penerimaan yang diterima pemilik faktor produksi selama satu periode. Penerimaan tersebut antara lain: sewa (rent), upah (wage), suku bunga (interest), dan keuntungan (profit). 3.) Metode Pengeluaran

(Expenditure Approach/ Keynessian Total Expenditure Model); Pendapatan

nasional dihitung dengan cara menjumlahkan seluruh pengeluaran yang dilakukan oleh keempat sektor dalam perekonomian yaitu sektor konsumen, sektor perusahaan, sektor pemerintah dan sektor perdagangan luar negeri.

Dari ketiga model pendekatan tersebut, pendekatan pengeluaran merupakan model yang paling sering dipakai untuk mengukur tingkat pendapatan nasional suatu negara. Hal ini dikarenakan data-data yang terkait dengan pengeluaran lebih mudah dikumpulkan dibandingkan data yang terkait dengan pendapatan serta sulitnya untuk menghitung nilai tambah dari seluruh komoditas yang ada di suatu negara.

Berdasarkan model pengeluaran total Keynessian (Keynessian Total

Expenditure Model) faktor-faktor yang merupakan komponen pendapatan

nasional adalah : 1) Konsumsi, 2) Investasi, 3) Belanja Pemerintah (Government

Purchase), dan 4) ekspor bersih. Keempat faktor tersebut mempengaruhi

a. Konsumsi

Konsumsi adalah seluruh produk, baik barang maupun jasa, yang dibeli oleh rumah tangga di suatu negara. Konsumsi juga merupakan komponen paling besar yang menentukan pendapatan nasional. Secara matematis, fungsi konsumsi dapat dituliskan sebagai berikut:

C= C0+ MPCYd ... (2.1)

dimana: C= Konsumsi

C0= Konsumsi autonomus

MPC= Marginal Prospensity to Consume

Yd= Disposible Income

Disposible Income (Yd) adalah pendapatan yang siap dibelanjakan oleh

masyarakat. Secara matematis Disposible Income dapat dituliskan sebagai berikut Yd= Y-Tx+Tr ... (2.2)

dimana:

Yd= Disposible Income

Y= Pendapatan Nasional Tx= Tingkat Pajak Tr= Transfer Payment

Dengan menyatukan Persamaan (2.1) dan (2.2) maka didapatkan : C= C0+ MPC(Y-Tx+Tr) ... (2.3)

b. Investasi

Fungsi investasi berbanding terbalik terhadap tingkat suku bunga riil, hal ini dikarenakan saat suku bunga adalah biaya untuk meminjam, semakin tinggi tingkat suku bunga, maka semakin sedikit proyek investasi yang menguntungkan. Hal ini digambarkan oleh kurva fungsi investasi yang memiliki slope negatif.

Sumber: Mankiw, 2002

Gambar 2.1. Kurva Investasi

Fungsi investasi merupakan fungsi yang kurang stabil bila dibandingkan dengan fungsi konsumsi (Rohlf, 2010). Ketidakstabilan investasi disebabkan antara lain karena:

a. Suku bunga yang senantiasa berubah setiap waktu. b. Ekspektasi bisnis yang cenderung berubah-ubah.

c. Keputusan investor untuk menunda melakukan investasi. d. Kesempatan untuk berinvestasi tidak terjadi setiap saat.

c. Belanja Pemerintah (G)

Belanja pemerintah adalah seluruh barang dan jasa yang dibeli oleh pemerintah pusat maupun daerah. Pengeluaran yang termasuk sebagai belanja pemerintah diantaranya adalah belanja militer dan pembangunan fasilitas publik untuk masyarakat. Transfer Payment (Tr) tidak termasuk kedalam komponen

I r

belanja pemerintah dikarenakan Tr hanya mengalokasikan ulang pendapatan dan tidak terdapat pertukan barang dan jasa dalam penyaluran Tr.

d. Ekspor Bersih (NX)

Ekspor Bersih atau neraca perdagangan adalah selisih antara volume ekspor dan volume impor yang dilakukan oleh suatu negara. Jika nilai expor lebih besar dibandingkan nilai impor, maka dikatakan negara mengalami surplus perdagangan, sebaliknya jika nilai impor lebih besar dibandingkan nilai ekspor maka negara mengalami defisit perdagangan.

Keempat komponen di atas membentuk persamaan pengeluaran agregat (AE) sehingga dapat dituliskan sebagai berikut:

AE= C+I+G+NX ... (2.4) AE=(C0+MPCYd) +I+G+NX ... (2.5)

AE= (C0+ MPC(Y-Tx+Tr)) + I+ G+ NX... (2.6)

Karena keseimbangan pendapatan nasional dapat tercapai apabila pendapatan nasional sama dengan pengeluaran agregat sehingga dapat dituliskan : Y=AE= C + I + G + NX ... (2.7) Sehingga secara ringkas dapat dituliskan sebagai Y= C + I + G + NX

2.2. Current account dan Current Acount Deficit

Current account adalah neraca dalam transaksi ekonomi nasional yang mencatat transaksi barang dan jasa, pembayaran bunga hutang, dan pengiriman uang dari suatu negara. Secara matematis, current account dituliskan sebagai berikut:

CA = X – M + Net ... (2.8) Dimana:

CA= Current account

X= Ekspor M=Impor

Untuk menyederhanakan persamaan, pendapatan dan transfer dari luar negeri diasumsikan tidak memiliki pengaruh yang besar terhadap current account . Sehingga persamaan dapat ditulis ulang menjadi:

CA= X-M ... (2.9) Berdasarkan Persamaan (2.9), current account merupakan selisih antara ekspor dan impor suatu negara. Jika nilai ekspor melebihi nilai impor maka

current account dinyatakan mengalami surplus (current account surplus), sebaliknya jika nilai impor melebihi nilai ekspor maka current account

dinyatakan mengalami defisit (current account deficit).

2.3 Anggaran Pemerintah dan Defisit Anggaran Pemerintah

Anggaran pemerintah (Government Budget) adalah selisih antara penerimaan pemerintah yang berasal dari pajak dengan pengeluaran pemerintah. Jika penerimaan pemerintah lebih besar dibandingkan pengeluarannya maka pemerintah mengalami surplus anggaran (budget surplus), sebaliknya jika pengeluaran pemerintah lebih besar dibandingkan penerimaannya, maka pemerintah mengalami defisit anggaran (budget deficit).

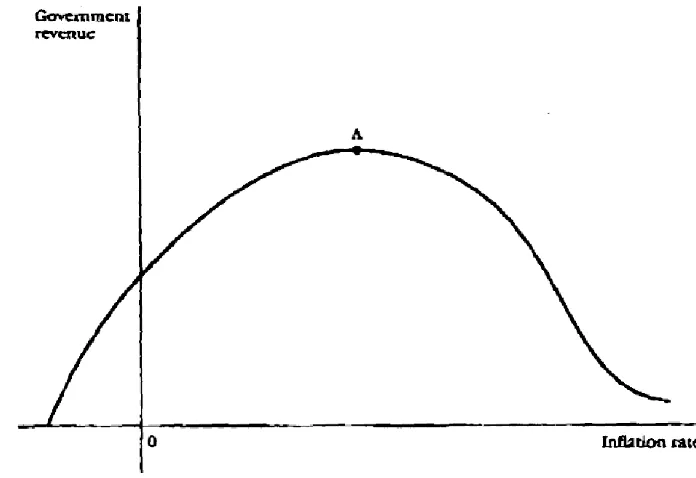

Defisit anggaran pemerintah (budget deficit) dapat dibiayai melalui empat sumber, antara lain: 1) Mengambil cadangan mata uang asing , 2) Melalui pinjaman domestik dengan cara menjual surat berharga kepada masyarakat, 2) Melalui pinjaman luar negeri, 3) Melakukan pencetakan uang, atau perpaduan antara ketiga sumber tersebut (Fischer dan Easterly, 1990).

dengan mencetak uang akan mengakibatkan meningkatnya tingkat inflasi. Menurut Kiguel dan Laviatan (1990), dalam jangka pendek pencetakan uang dapat meningkatkan pendapatan pemerintah melalui pajak inflasi (seigniorage), akan tetapi pada jangka panjang inflasi menurunkan pendapatan pemerintah dikarenakan kepercayaan dan permintaan terhadap mata uang domestik akan menurun.

Sumber: Fischer dan Easterly (1990)

Gambar 2.2. Hubungan antara Tingkat Inflasi dengan Penerimaan Pemerintah

2.4. Hubungan Antara Current account Deficit dan Defisit Anggaran Pemerintah

Hubungan antara current account dan budget deficit dapat diturunkan dari persamaan pendapatan nasional. Persamaan pendapatan nasional dapat dituliskan sebagai berikut:

Y = C + I + G+ (X – M) ... (2.10) Dimana:

Y= Pendapatan Nasional C= Konsumsi

I= Investasi Swasta

G= Pengeluaran Pemerintah X= Ekpor

M= Impor

Selain itu, persamaan lain yang merumuskan pendapatan nasional adalah:

Y=C+S+T ... (2.11) Dimana :

Y= Pendapatan Nasional C= Konsumsi

S= Tabungan Swasta Domestik T=Pajak

Persamaan (2.10) dan (2.11) dapat disusun kembali sehingga : C + I + G+ (X – M) = C+S+T ... (2.12) X-M= C+S+T-C-I-G ... (2.13) X-M= S+T-I-G ... (2.14) X-M= (S-I) + (T-G) ... (2.15)

Terdapat empat kemungkinan terkait dengan hubungan defisit anggaran pemerintah dengan defisit current account yaitu:

1. Tidak terdapat hubungan antara defisit anggaran pemerintah dan defisit current account.

Sesuai dengan persamaan (2.6), hubungan anggaran pemerintah dan

current account dirumuskan sebagai X-M= (S-I) + (T-G). Hubungan twin deficit

tidak terjadi apabila saat pemerintah melakukan kebijakan fiskal ekspansif dengan meningkatkan belanja pemerintah (G) sehingga defisit anggaran pemerintah meningkat, masyarakat menyadari bahwa kenaikan G akan mengakibatkan peningkatan pajak (T) di masa yang akan datang sehingga mereka menabung lebih banyak pada masa kini sehingga tidak menyebabkan terjadinya defisit

current account (Barro, 1989) atau dengan kata lain Selain itu, twin deficit juga tidak akan terjadi pada negara dengan tingkat tabungan yang yang tinggi.

Fenomena Twin deficit juga tidak akan terjadi apabila institusi fiskal di suatu negara tanggap dalam merespon setiap surplus/ defisit fiskal dan membuat kebijakan yang sesuai dengan kondisi neraca fiskal negara mereka masing-masing. Kebijakan fiskal yang tidak responsif akan menyebabkan defisit fiskal mempengaruhi tingkat suku bunga dan akan berdampak pada nilai tukar. Perubahan nilai tukar inilah yang rentan menyebabkan defisit neraca perdagangan(Artana, et.al, 2003). Sesuai dengan yang dinyatakan oleh Corsetti dan Müller (2006), suatu negara akan lebih rentan mengalami twin deficit apabila negara tersebut memiliki tingkat keterbukaan (degree of openness) yang tinggi dan terus menerus melakukan kebijakan fiskal ekspansif tanpa menyesuaikan dengan kondisi perekonomian yang ada.

2. Defisit anggaran pemerintah mengakibatkan defisit current account

Berdasarkan model Mundell-Fleming, pada rezim nilai tukar fixed

exchange rate, keberadaan defisit anggaran pemerintah mengakibatkan

peningkatan pendapatan riil dan tingkat harga dan memperburuk keseimbangan

meningkatkan tingkat suku bunga. Peningkatan suku bunga tersebut mengakibatkan terjadinya arus modal masuk (capital inflow) dan membuat kurs nominal terapresiasi sehingga membuat daya saing produk domestik di pasar internasional menurun sehingga memperburuk defisit current account (Ardiyanto, 2006).

3. Defisit Current account Menyebabkan Defisit Anggaran Pemerintah

Terjadi pada negara yang bergantung kepada perdagangan Internasionalnya atau tengah melakukan ekspansi pasar sehingga pemerintah negara yang bersangkutan merasa neraca perdagangan sangat penting dan sangat diperlukan suntikan dana dari pemerintah untuk menutupi defisit current account

yang dialami oleh negara yang bersangkutan (Chang dan Hsu, 2009).

4. Hubungan Dua Arah (Bidirectional) antara Defisit Current account dan Defisit Anggaran Pemerintah

Hubungan terakhir adalah hubungan dua arah antara Defisit Current account dan Defisit Anggaran Pemerintah, sehingga defisit Current account dapat menyebabkan defisit anggaran pemerintah begitu pula sebaliknya.

2.5. Hubungan Antara Nilai Tukar Terhadap Anggaran Pemerintah dan Transaksi Berjalan

Anggaran pemerintah dapat memiliki hubungan positif atau negatif dengan Nilai tukar (exchange rate). Pada umumnya hubungan antara nilai tukar dan anggaran pemerintah adalah negatif. Hal ini terjadi apabila pemerintah menjalankan kebijakan fiskal ekspansif dan menyebabkan turunnya anggaran pemerintah sehingga meningkatkan konsumsi lalu meningkatkan pengeluaran agregat. Peningkatan pengeluaran agregat menyebabkan peningkatan suku bunga. Peningkatan suku bunga menyebabkan terjadinya capital inflow dan diikuti oleh terapresiasinya nilai tukar karena terjadi peningkatan permintaan terhadap mata uang domestik (Gulcan dan Bilman, 2005 ).

kemungkinan secara tidak langsung terjadi peningkatan permintaan uang oleh sektor swasta. Kenaikan permintaan uang ini dapat disebabkan oleh salah satu dari tiga hal ini terjadi: 1) Ekspektasi inflasi yang lebih rendah, 3) Ekspektasi premi risiko nilai tukar yang lebih rendah, atau 3) Ekspektasi mengenai tingkat pengembalian (ROR) yang lebih besar dari surat berharga domestik. Ketiga hal tersebut dapat menyebabkan permintaan terhadap surat berharga domestik meningkat sehingga nilai tukar akan meningkat (Hakkio, 1996).

Beberapa penelitian, walau masih diperdebatkan, menyatakan bahwa nilai tukar juga dapat berpengaruh terhadap anggaran pemerintah. Hal ini terkait dengan pembayaran hutang luar negeri. Jika nilai tukar menguat (terapresiasi), hutang luar negeri yang dibayarkan menjadi cenderung lebih kecil sehingga akan mengurangi defisit anggaran pemerintah. Sedangkan jika nilai tukar melemah, suatu negara cenderung harus membayar hutang luar negeri mereka dengan nilai yang lebih tinggi sehingga akan memperburuk neraca anggaran pemerintah. Sehingga dapat disimpulkan nilai tukar memiliki keterkaitan positif dengan anggaran pemerintah.

Secara teoritis, nilai tukar memiliki hubungan negatif dengan neraca perdagangan. Jika nilai tukar meningkat (terapresiasi), maka harga barang domestik menjadi kurang kompetitif di pasar internasional sehingga ekspor akan berkurang dan menyebabkan current account akan berkurang, begitu pula sebaliknya.

2.6 Penelitian Terdahulu

2.6.1. Twin deficit di Negara Maju

menggunakan penerimaan fiskal mereka untuk menutupi defisit neraca perdagangan.

Ganchev (2002) dengan menggunakan data bulanan tahun 2000:M1 hingga 2010:M4 didapatkan twin deficit tidak terlihat pada kasus negara Bulgaria dikarenakan di negara ini terdapat kebijakan surplus fiskal yang didapatkan pemerintah digunakan untuk mengurangi defisit current account dan untuk membayar hutang-hutang negara. Selain pemerintah mengusahakan kebijakan fiskal sebisa mungkin tidak digunakan untuk menggantikan kebijakan moneter.

Karlinger (1999) meneliti mengenai hipotesis twin deficit di Austria dengan menggunakan Granger causality tests, cointegration tests dan Vector Error Correction Model (VECM) dengan data dari tahun 1976:1 hingga 1996:4 dan menyimpulkan bahwa di Austria, ekspansi kebijakan fiskal berkorelasi negatif terhadap transaksi berjalan (current account) walaupun mekanismenya tidak secara langsung

Afonso dan Rault (2009) menggunakan data panel dengan range data dari tahun 1970 hingga tahun 2007 untuk meneliti mengenai twin deficit di negara-negara uni eropa dan OECD dan menyimpulkan bahwa hubungan antara budget deficit dan current account deficit ada namun tidak terlalu kuat dikarenakan banyak faktor lain yang cukup kuat mempengaruhi current account seperti kebijakan moneter negara yang bersangkutan dan likuiditas di pasar modal internasional. Dengan menggunakan metode yang sama, Bartolini dan Lahiri (2006) meneliti mengenai twin deficit untuk negara-negara OECD dan Amerika Serikat dengan menggunakan data tahunan dari tahun 1972-1998. Terdapat tiga kesimpulan besar dari penelitian tersebut yaitu 1) peningkatan defisit fiskal diikuiti oleh peningkatan konsumsi masyarakat , 2) investasi tidak menunjukan memiliki hubungan yang sitematis dengan defisit fiskal, dan 3) di Amerika, defisit fiskal menyebabkan terjadinya defisit transaksi berjalan.

2.6.2. Twin deficit di Negara Berkembang

Granger causality test dan VAR. Hasil penelitian menunjukkan bahwa ketiga negara tersebut menunjukkan hasil yang berbeda terkait hubungan antara defisit anggaran pemerintah dan defisit current account. Hasil penelitian di Mexico menunjukkan tidak terdapat hubungan antara defisit anggaran dengan defisit

current account. Hasil penelitian di India menunjukan bahwa defisit anggaran pemerintah mengakibatkan defisit current account, sebaliknya di Pakistan defisit

current account yang mempengaruhi defisit anggaran pemerintah.

Lau dan Haw (2003) melakukan penelitian mengenai mekanisme twin deficit di Malaysia dan Thailand dengan menggunakan metode error correction model (ECM) dan vector error correction model (VECM) dengan menggunakan data periode tahun 1976-2000. Berdasarkan penelitian mereka ditemukan bahwa di Thailand defisit anggaran pemerintah menyebabkan defisit current account

sedangkan di Malaysia terjadi hubungan bikausalitas antara defisit anggaran pemerintah dan defisit current account. Selain itu, secara keseluruhan defisit anggaran mempengaruhi tingkat suku bunga, nilai tukar, dan current account.

Berdasarkan penelitian yang dilakukan oleh Baharumshah et. al (2004) dengan menggunakan data dari tahun 1976-2000 dan metode VAR, defisit anggaran pemerintah mengakibatkan defisit current account di Thailand, sedangkan di Indonesia budget deficit yang mendorong terjadinya current account

deficit. Hubungan timbal balik antara defisit anggaran dan defisit current account

terjadi di Malaysia dan Filipina. Selain itu ditemukan pula hubungan antara defisit anggaran dan defisit current account hanya terjadi pada jangka panjang.

Penelitian mengenai hubungan defisit anggaran dan defisit current account

juga dilakukan oleh Pahlavani dan Saleh (2009) dengan menggunakan data anggaran pemerintah dan transaksi berjalan di Thailand pada periode tahun 1970-2005. Berdasarkan hasil penelitian tersebut ditemukan terjadi hubungan dua arah antara defisit anggaran dan defisit current account. Hasil ini diperkirakan dikarenakan sejak terkena krisis di awal tahun 1980, perekonomian Thailand ditopang oleh hutang luar negeri.

account di Indonesia menyebabkan defisit fiskal. Hal ini dikarenakan pemerintah Indonesia pada saat itu terlalu berfokus defisit perdagangan internasional. Pemerintah mengeluarkan kebijakan-kebijakan yang ditujukan untuk perkembangan industri manufaktur dalam negeri termasuk memberikan keringanan pajak pada industri ini. Hal ini menyebabkan defisit neraca perdagangan diikuti oleh defisit anggaran pemerintah karena pemerintah mengurangi penerimaan pajak dari industri.

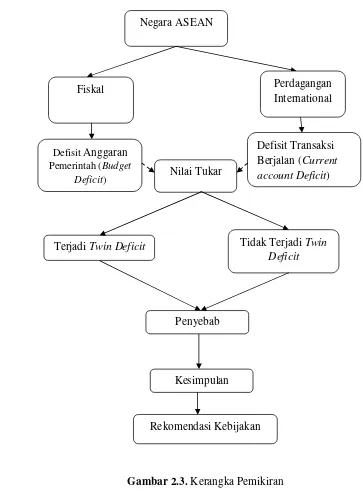

2.7. Kerangka Pemikiran

Negara-negara ASEAN seringkali menghadapi masalah defisit anggaran pemerintah ( budget deficit) dari sisi fiskal dan defisit transaksi berjalan (cureent account deficit) dari sisi perdagangan internasional. Kedua defisit tersebut diduga terkait satu sama lain sehingga menimbulkan fenomena yang disebut defisit kembar (twin deficit). Keberadaan twin deficit di suatu negara, dikhawatirkan akan mengganggu kestabilan variabel-variabel makro ekonomi di negara yang bersangkutan.

Pada penelitian kali ini dikaji mengenai hubungan antara variabel anggaran pemerintah dan neraca perdagangan yang merupakan indikasi terjadinya

Gambar 2.3. Kerangka Pemikiran Negara ASEAN

Fiskal

Defisit Transaksi Berjalan (Current accountDeficit)

Defisit Anggaran

Pemerintah (Budget Deficit)

Perdagangan International

Kesimpulan

Rekomendasi Kebijakan Nilai Tukar

Terjadi Twin Deficit Tidak Terjadi Twin Deficit

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data deret waktu (time series) untuk setiap negara. Negara-negara yang akan diteliti dalam penelitian ini adalah negara-negara yang termasuk wilayah Association of South East Asia (ASEAN) yang mencakup wilayah Indonesia, Malaysia, Singapura, Brunei Darussalam, Filiphina, Thailand, Kamboja, Laos, Myanmar, dan Vietnam.

Pada penelitian kali ini, negara-negara di ASEAN dikelompokan menjadi tiga kelompok besar berdasarkan kategori pendapatan yang dikeluarkan oleh World Bank, kategori tersebut adalah sebagai berikut:

a. High Income Countries : Brunei Darussalam dan Singapura.

b. Middle Income Countries : Indonesia, Malaysia, Filipina, dan

Thailand

c. Low Income Countries : Kamboja, Laos, Myanmar, dan

Vietnam

Tabel 3.1. Daftar Variabel yang Digunakan dalam Penelitian

Annual 1980-2010 International

Financial

Annual 1980-2010 International

Financial 2007:4 merupakan hasil interpolasi data tahunan dengan menggunakan

Kuartalan 1994:1- 2010:4 Annual Report

Myanmar BD (Percentage of interpolasi data tahunan dengan menggunakan interpolasi data tahunan dengan menggunakan

Penelitian dilakukan untuk meneliti hubungan jangan panjang dan hubungan timbal balik antara defisit transaksi berjalan terhadap defisit anggaran pemerintah dan investasi di wilayah ASEAN. Penelitian dilakukan dengan menggunakan metode Vertor Auto Regressive/ Vector Error Correction Model

(VECM) yang digunakan untuk menilai perilaku jangka panjang antar variabel dan hubungan timbal balik antar variabel-variabel tersebut. Variabel yang akan diteliti hubungannya adalah: defisit current account, defisit fiskal, dan nilai tukar.

3.2 Metode Analisis

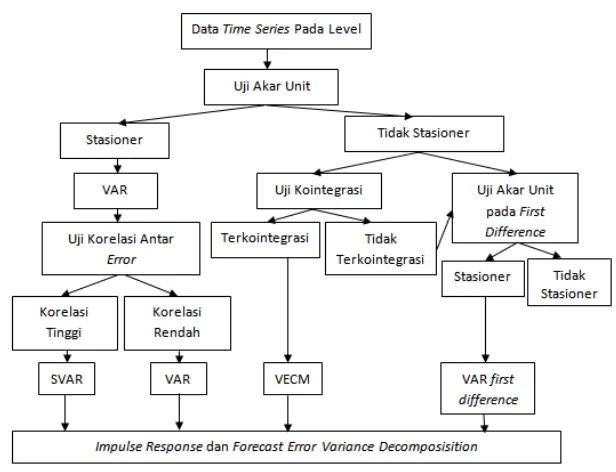

Penelitian ini dilakukan untuk mengetahui hubungan jangka panjang antara current account dan keseimbangan fiskal serta investasi di negara-negara ASEAN. Analisis kuantitatif yang digunakan adalah metode VAR/VECM, tahapan-tahapan yang perlu dilakukan dalam melakukan analisis data dengan menggunakan VAR/VECM diringkas dalam Gambar 3.1. Pada penelitian ini, pengolahan data dilakukan dengan menggunakan Microsoft Office Excel 2007 dan

Sumber: Nugrahaeni, 2011

Gambar 3.1. Tahapan Analisis VAR/VECM

3.2.1. Vector Auto Regressive (VAR)

Model Vector Auto Regressive (VAR) dikembangkan oleh Sims (1980). Model ini berguna untuk menentukan tingkat eksogenitas suatu variabel-variabel ekonomi yang saling berkaitan dalam suatu sistem ekonomi. Spesifikasi model dalam VAR mencakup pemilihan variabel dan banyaknya selang yang digunakan dalam model. Variabel yang digunakan dalam VAR dipilih berdasarkan terori ekonomi yang relevan. Pemilihan selang optimal dilakukan dengan menggunakan berbagai kriteria seperti Akaike Information Criteria (AIC) atau Schwarz Criteria

(SC) (Arsana, 2010).

Metode VAR merupakan model yang menyerupai model persamaan simultan, pada model VAR seluruh variabel endogen diestimasi bersamaan akan tetapi setiap variabel endogen dijelaskan oleh lag-nya atau nilai dan nilai lag dari variabel endogen lainnya dalam model. Pada umumnya tidak terdapat variabel eksogen dalam model ini (Gujarati, 2006 )

Model VAR secara matematis dapat dituliskan sebagai berikut (Pasaribu, 2003):

t t k

1 i i t i

t AZ BX

Z

·

Dengan:

Zt = vektor dari variabel-variabel endogen sebanyak m

Xt = vektor dari variabel-variabel eksogen sebanyak d termasuk di dalamnya

konstanta (intercept).

A1, ... , Ap, dan B = matriks-matriks koefisien yang akan diestimasi

t= vektor dari residual-residual yang secara kontemporer berkorelasi tetapi

tidak berkorelasi dengan nilai-nilai lag mereka sendiri dan juga tidak berkorelasi dengan seluruh variabel yang ada dalam sisi kanan persamaan di atas.

Misalkan terdapat dua persamaan bivariat:

Yt= b10-b12zt+γ11yt-1+ γ12Zt-1+Ɛyt ... (3.1)

Persamaan (3.1) dan Persamaan (3.2) bukan merupakan reduce form selama Yt

memiliki efek kontemporer terhadap zt dan sebaliknya Zt memiliki efek

kontemporer terhadap Yt. Sehingga persamaan-persamaan tersebut dapat diubah

ke dalam bentuk matriks:

Perkalian matrik-matrik tersebut terhadap B-1 dapat menghasilkan model VAR dalam bentuk standar yaitu:

Xt= A0+A1Xt-1+et (3.3)

Dimana: Ao= B-1Γ0

A1= B-1Γ1

et= B-1Ɛt

Untuk mempermudah dalam pemberian notasi, maka persamaan 3.3 dapat ditulis ulang menjadi:

yt= a10-a11yt-1+a12zt-1+ e1t (3.4a)

zt= a20-b21yt-1+ a22zt-1+ e2t (3.4b)

Menurut Djalal (2006), beberapa keunggulan dari VAR antara lain:

1. Model VAR sederhana dan tidak perlu membedakan variabel endogen dan eksogen karena seluruh variabel pada model VAR dianggap sebagai variabel endogen.

2. Cara estimasi VAR mudah yaitu dengan menggunakan Ordinary Least Square (OLS) pada setiap persamaan secara terpisah.

3. Peramalan menggunakan VAR lebih baik dibandingkan menggunakan persamaan simultan yang lebih kompleks dalam beberapa hal.

Sedangkan beberapa kelemahan model VAR adalah:

1. Model Var lebih bersifat ateoritik karena tidak memanfaatkan informasi atau teori terdahulu.

2. Tidak mempermasalahkan perbedaan variabel eksogen dan variabel endogen sehingga menyebabkan implikasi kebijakan yang kuran tepat. 3. Seluruh variabel VAR harus stasioner, jika tidak stasioner maka harus

distasionerkan terlebih dahulu. Model VAR pada penelitian kali ini adalah :

BD=∑ ɑ +∑ + +∑ +Ɣ +Ɛt

CA=∑ ɑ +∑ + +∑ +Ɣ +Ɛt

Dengan:

BD=Anggaran Pemerintah

CA=Current Account

ER= Nilai Tukar Ɛt= error term

3.2.2.Vector Error Correction Model (VECM)

Dengan model VAR, seluruh variabel harus memenuhi syarat stasioneritas, jika syarat itu terpenuhi, maka model tersebut hanya dapat melihat isu jangka pendek. Untuk memperoleh isu jangka panjang dan jangka pendek, pendekatan alternatifnya adalah model VECM (Vector Error Correction Model) (Ilham dan Siregar, 2010)

Menurut Ward dan Siregar (2000), rumus umum model VECM adalah: ∆yt=∑ Γi∆Yt−1 + µ0 + µtt + ɑβ′yt−1 + Ɛt

Dimana: ∆Yt =Yt-Yt-1

Γi = matriks koefisien regresi

µ1 = vektor koefisien regresi

β’ = vektor kointegrasi (k-1) = ordo VECM µ0 = vektor intersep

a = matrik loading yt = variabel in level

Ɛt = vektor sisaan

Hasil pendugaan VECM digunakan untuk memperoleh informasi dalam jangka pendek dan jangka panjang dengan tingkat perubahan tertentu dengan analisis Impulse Response Function dan VarianceDecomposition.

3.2.3. Uji Praestimasi

3.2.3.1. Uji stasioneritas

data pada data time series diperlukan karena apabila pada data time series

langsung dilakukan analisis tanpa diuji stasioneritasnya maka akan menghasilkan hasil yang spurious karena dalam variabel tersebut sering mengandung unit root

(Verbeek, 2000).

Data bersifat stasioner pada nilai tengahnya apabila data tersebut berfluktuasi di sekitar suatu nilai tengah yang tetap dari waktu ke waktu. Uji akar unit dapat dilakukan dengan menggunakan Augmented Dicky Fuller (ADF) Test . Pada tes ini, jika nilai ADF statistik lebih kecil daripada MacKinnon Critical Value maka dapat disimpulkan bahwa series tersebut stasioner. Jika diketahui data tersebut tidak stasioner, maka dapat dilakukan differences non stasioner process.

Misalkan terdapat data deret waktu tunggal Yt: Yt= a0+a1Zt-1+A2Zt-2+…+ apZt-p+ɛt

Maka model pendiferensiannya dapat dituliskan sebagai: ∆Yt= a0+ɣZt-1+A2Zt-2+…+ apZt-p+ɛt

Hipotesis yang diuji adalah:

H0: ɣ=0 (data bersifat tidak stasioner) H1: ɣ<0 (data bersifat stasioner)

Nilai ɣ diduga melalui metode kuadrat terkecil dan menggunakan uji-t untuk pengujiannya. Jika nilai thit< nilai kritis dalam tabel Dickey Fuller, maka

keputusan yang diambil adalah tolak H0 yang berarti data bersifat stasioner.

3.2.3.2. Pemilihan Panjang Lag Optimal

Dalam VAR penentuan lag optimal sangat penting karena penentuan lag optimal berguna untuk menghilangkan masalah autokorelasi dalam sebuah sistem VAR. Penentuan lag optimal juga berguna untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya (Gustiani, et.al, 2010).

digunakan salah satu kriteria (umumnya AIC dan SIC) atau dengan membandingkan nilai Adjusted R2 dari setiap kriteria. Selang optimal akan dipilih dari sistem VAR dengan selang tertentu yang menghasilkan nilai Adjusted R2 terbesar pada variabel-variabel penting dalam sistem.

Selain itu, stabilitas sistem VAR pun perlu diperhatikan dalam penentuan lag. Stabilitas VAR dapat dilihat dari nilai inverse roots karakteristik AR polinomialnya. Hal ini dapat dilihat dari nilai modulus di tabel AR roots-nya, jika seluruh nilai AR roots-nya di bawah satu, maka sistem tersebut stabil.

3.2.2.3. Uji Kointegrasi

Uji Kointegrasi bertujuan untuk memastikan apakah variabel yang digunakan dan telah sistem persamaan mempunyai hubungan jangka panjang (Ilham dan Siregar, 2007). Kointegrasi adalah suatu hubungan jangka panjangn antara variabel-variabel yang meski secara individual tidak stasioner tetapi kombinasi linier antara variabel tersebut dapat menjadi stasioner (Thomas, 1997). Adanya hubungan kointegrasi dalam sebuah sistem persamaan menandakan bahwa dalam sistem tersebut terdapat error correction model yang mengambarkan adanya dinamisasi dalam jangka pendek secara konsisten dengan hubungan jangka panjangnya (Verbeek, 2002).

Beberapa cara untuk melakukan uji kointegrasi antara lain: Eangle Granger Cointegration Test, Johansen Cointegration Test, dan Cointegrating

Regression Durbin Watson (CRDW). Kointegrasi dapat dilihat dari rank

kointegrasi. Rank kointegrasi (r) adalah jumlah dari seluruh hubungan kontegrasi (Johansen, 1995). Nilai r dapat diuji dengan uji Johansen.

Hipotesis yang diuji adalah: H0: rank ≤r

H1: rank>r

3.2.4. Analisis Model VAR/VECM

VAR menyediakan alat analisa bagi keempat hal tersebut melalui empat macam penggunaannya, seperti Forecasting untuk ekstrapolasi nilai saat ini dan masa depan seluruh variabel dengan memanfaatkan seluruh informasi masa lalu variabel, Impulse Response Functions (IRF) untuk melacak respon saat ini dan masa depan setiap variabel akibat perubahan atau shock suatu variabel tertentu,

Forecast Error Decomposition of Variance (FEDVs) untuk memprediksi

kontribusi persentase varians setiap variabel terhadap perubahan suatu variabel tertentu, dan Granger Causality Test yang digunakan untuk mengetahui hubungan sebab akibat antar variabel.

3.2.4.1. Uji Kausalitas

Pada umumnya, uji kausalitas satu variabel dengan variabel lainnya adalah dengan menggunakan uji kausalitas bivariat Granger (Bivariate Granger Causality). Uji kausalitas bivariat Granger dilakukan untuk melihat hubungan sebab akibat di antara variabel-variabel yang digunakan dalam analisis. Hubungan kausalitas antara satu variabel dengan variabel lainnya dapat diketahui dengan membandingkan probabilitas dengan nilai kritis yang digunakan dimana hipotesis nol adalah tidak terdapat hubungan kausalitas dan hipotesis alternatifnya adalah terdapat hubungan kausalitas. Selain itu pula uji kausalitas pada VAR/VECM juga dapat menggunakan uji Block Exogeneity Wald Test.

3.2.4.2. Impuls Response Function (IRF)

Impulse response function (IRF) menunjukkan arah hubungan dan

besarnya pengaruh suatu variabel endogen terhadap berbagai variabel endogen lainnya yang ada dalam suatu sistem dinamis VAR. IRF dapat digunakan untuk meneliti pengaruh satu standar deviasi kejutan dari satu inovasi terhadap nilai variabel endogen saat ini atau untuk waktu yang akan datang (Arianto, et. al, 2010). Hasil IRF sensitif terhadap pengurutan (ordering) variabel yang digunakan dalam perhitungan. Pengurutan variabel yang didasarkan faktorisasi cholesky

matriks korelasi yaitu dari yang memiliki korelasi yang paling tinggi hingga yang paling rendah.

3.2.4.3. Variance Decomposition (VDC)

Variance Decomposition atau Cholesky Decomposition memisahkan

varian yang ada dalam variabel endogen menjadi komponen- komponen kejutan

IV. GAMBARAN UMUM ANGGARAN PEMERINTAH, CURRENT ACCOUNT, DAN NILAI TUKAR NEGARA-NEGARA ASEAN

Negara-negara ASEAN pada pembahasan mengenai gambaran umum anggaran pemerintah (BD), current account (CA), dan nilai tukar (ER) pada penelitian ini diklasifikasikan menjadi tiga kelompok besar berdasarkan kriteria yang dikeluarkan oleh World Bank yaitu: 1) High Income Countries (Brunei Darussalam dan Singapura), 2) Middle Income Countries (Indonesia, Malaysia, Filipina, dan Thailand), dan 3) Low Income Countries (Kamboja, Laos, Myanmar, dan Vietnam).

4.1. Gambaran Umum Anggaran Pemerintah (Government Budget) di Negara-Negara ASEAN

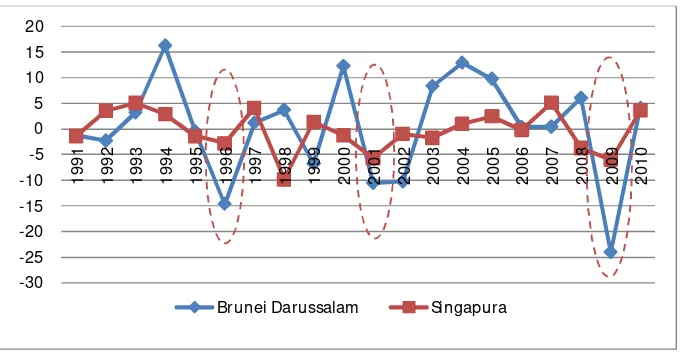

a. High Income Countries

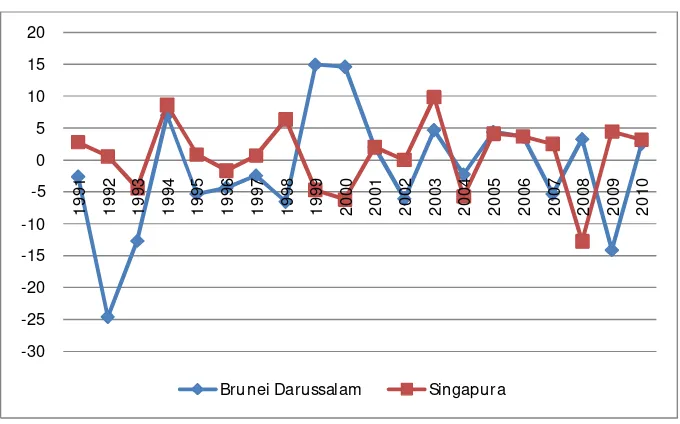

Gambar 4.1 menunjukkan bahwa pada negara High Income di ASEAN (Brunei dan Singapura) terjadi pertumbuhan negatif anggaran pemerintah secara bersamaan pada tahun 1996, 2001, dan 2009.

Sumber: IMF World Economic Outlook, 2011 (diolah)

Gambar 4.1. Pertumbuhan Anggaran pemerintah pada ASEAN High Income Countries periode 1991-2010

Pada tahun 1996, pemerintah Brunei mengeluarkan The Sevent

Development Plan. Kebijakan pemerintah ini dilakukan sebagai upaya

peningkatan pembangunan sumber daya manusia (SDM). Kebijakan ini -30

menyebabkan pengeluaran pemerintah meningkat karena digunakan untuk mendanai dan meningkatkan industri-industri pertanian dan peningkatan kesejahteraan sosial (World Market Research Centre, 2003). Pada tahun 2001, untuk memperbaiki dan mempertahankan kondisi negara karena adanya krisis finansial tahun 1998, pemerintah Brunei kembali mengeluarkan kebijakan fiskal ekspansif yang sebagian besar digunakan untuk membiayai investasi pada infrastuktur publik 4(2002). Pada tahun 2009, Brunei Darussalam memperbesar pengeluaran pemerintah selain untuk menghadapi krisis ekonomi juga untuk mengurangi ketergantungan perekonomian negara kepada perdagangan minyak. Pemerintah Brunei melakukan insentif fiskal di dalam negeri dengan cara meningkatkan belanja pemerintah untuk memberdayakan sektor UMKM dan menurunkan tingkat pajak pendapatan perusahaan5.

Hal yang hampir serupa dilakukan oleh pemerintah Singapura yang meningkatkan pengeluaran pemerintah mereka untuk upaya peningkatan kesejahteraan masyarakatnya, salah satu perogram yang dilakukan adalah memberi insentif kepada rumah tangga dengan pendapatan rendah di Singapura. Pada tahun yang sama, pemerintah Singapura juga melakukan penurunan tingkat pajak corporate tax untuk mendorong investasi dan pertumbuhan ekonomi di dalam negeri (Singapore Ministry of Finance, 1996). Sama seperti Brunei, pada tahun 2001 dan 2009, pemerintah Singapura mengeluarkan kebijakan fiskal ekspansif dengan cara menurunkan pajak perusahaan untuk menarik investasi dan menolong perusahaan-perusahaan yang terkena dampak krisis6.

b. Middle Income Countries

Pada umumnya ASEAN mengalami defisit anggaran pemerintah pada tahun 1998 dan pada tahun 2009. Pada tahun 1998, seluruh negara di ASEAN, kecuali Brunei, mengalami pertumbuhan anggaran pemerintah yang negatif bahkan ada yang mengalami defisit fiskal. Hal ini dikarenakan pada tahun 1998 Asia dilanda krisis finansial yang bermula dari krisis yang terjadi di Thailand dan

4

Brunei Economic Buletin Volume 1, Juli 2002. Dikeluarkan oleh Brunei Economic Development Board

5

http://www.export.by/en/?act=news&mode=view&id=7759 [17 Maret 2009]

6

merambat ke negara-negara lainnya di ASEAN (Yanuarita, 2006). Terjadinya krisis mengakibatkan beberapa negara yang terkena dampak krisis mengalami kontraksi ekonomi, sehingga pemerintahnya mengambil kebijakan fiskal yang ekspansioner untuk dijadikan sebagai stimulus untuk menghadapi krisis finansial yang terjadi.

Sumber: IMF World Economic Outlook, 2011 (diolah)

Gambar 4.2. Pertumbuhan Anggaran pemerintah pada ASEAN Middle Income Countries periode 1991-2010

Selain sebagai upaya pemulihan ekonomi karena krisis, Malaysia pada tahun 2009 melakukan peningkatan pengeluaran pemerintah yang juga ditujukan untuk usaha perbaikan dan pengembangan infrastruktur. Pembangunan infrastruktur tersebut dilakukan oleh Malaysia sebagai upaya untuk menurunkan biaya dalam menjalankan usaha di Malaysia7.

7

http://ww2.publicbank.com.my/cnt_review38.html [economic review oktober 2002] -8.000

c. Low Income Countries

Sumber: IMF World Economic Outlook, 2011 (diolah)

Gambar 4.3. Pertumbuhan Anggaran pemerintah pada ASEAN Low Income Countries periode 1991-2010

Pada tahun 2003, peningkatan defisit anggaran pemerintah pada beberapa negara ASEAN, seperti Laos dan Myanmar disebabkan karena negara-negara ini mengadakan kebijakan ekspansi kredit, yaitu dengan memberikan pinjaman kepada sektor publik Pada Vietnam, peningkatan defisit anggaran disebabkan pemerintah mengeluarkan banyak dana untuk upaya pemulihan ekonomi setelah krisis 1998. Sedangkan pada Kamboja lebih dikarenakan pemerintah memiliki program untuk mengurangi tingkat kemiskinan di dalam negeri (Htwe, 2005).

Meningkatkan defisit anggaran di Kamboja pada tahun 2003 juga disebabkan tingkat pajak yang rendah serta masih rendahnya koordinasi, pelaksanaan, dan transparansi alokasi belanja pemerintah. Sejak tahun 1997 Kamboja mengalami dua krisis sekaligus yaitu krisis politik internal dan krisis Asia, kedua krisis tersebut mengganggu stabilitas ekonomi karena pemerintah Kamboja sulit untuk menentukan kebijakan fiskal yang tepat Akan tetapi dihadapi persoalan untuk mengurangi tingkat kemiskinan yang tinggi di dalam negeri (Sophaldan Sovannairth.1999).

4. 2. Gambaran Umum Transaksi Berjalan (Current Account) di Negara-Negara ASEAN

a. High Income Countries

Sumber: IMF World Economic Outlook, 2011 (diolah)

Gambar 4.4. Pertumbuhan Current Account pada ASEAN High Income Countries

periode 1991-2010

Berdasarkan Gambar 4.4, Brunei mengalami pertumbuhan current account

yang negatif pada tahun 1992, 1995, 1998, 2002, 2007, dan 2009. Pertumbuhan negatif current account di Brunei mayoritas disebabkan oleh fluktuasi harga minyak dunia pada tahun-tahun tersebut. Sebagai salah satu negara penghasil minyak bumi terbesar, ekspor utama Brunei adalah minyak bumi, sehingga bila terjadi penurunan harga minyak, maka current account Brunei akan mengalami pertumbuhan negatif . Pada tahun 1998, pertumbuhan negatif current account di Brunei lebih dikarenakan menurunnya konsumsi minyak global karena pada saat tersebut terjadi krisis finansial (Case, 2007).

Pertumbuhan negatif current account pada tahun 1999 dan 2000 disebabkan oleh menurunnya daya beli mitra dagang Singapura di Asia dikarenakan terjadi krisis finansial. Sedangkan Pertumbuhan negatif current account pada tahun 2004 dan 2008 disebabkan mulai terjadinya resesi di Amerika

Serikat, sedangkan pada periode tersebut Amerika merupakan salah satu mitra dagang terbesar Singapura8.

b. Middle Income Countries

Sumber: IMF World Economic Outlook, 2011 (diolah)

Gambar 4.5. Pertumbuhan Current Account pada ASEAN Middle Income Countries periode 1991-2010

Berdasarkan Gambar 4.5, pada tahun 1998, saat krisis terjadi semua negara kategori middle income di ASEAN, mengalami peningkatan neraca transaksi berjalan. Hal ini dikarenakan saat krisis terjadi nilai tukar terdepresiasi, sehingga membuat harga produk domestik menjadi lebih kompetitif di pasar internasional. Pada gambar juga terlihat, pada periode tahun 90-an, keempat negara ini cenderung mengalami penurunan pertumbuhan current account

Kondisi yang serupa terjadi di Indonesia, Malaysia, dan Thailand. Ketiga negara tersebut mengalami defisit current account sepanjang tahun 1990-an dikarenakan melakukan impor barang modal dalam jumlah besar untuk mendukung kebutuhan investasi di dalam negeri9.

8

Ministry of Trade. 2008. Singapore’s Trade and Investment Trade. Economic Survey of Singapore 2008

9

Pada tahun 2008, seluruh negara ASEAN middle income (kecuali Malaysia), mengalami pertumbuhan negatif current account. Hal ini dikarenakan menurunnya daya beli global karena krisis.

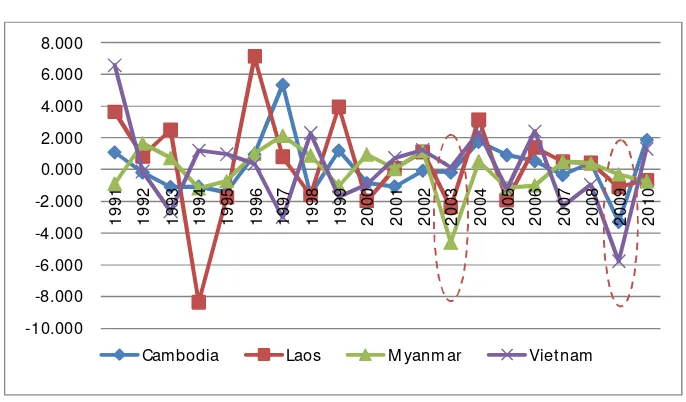

c. Low Income Countries

Sumber: IMF World Economic Outlook, 2011 (diolah)

Gambar 4.6. Pertumbuhan Current Account pada ASEAN Low Income Countries

periode 1991-2010

Gambar 4.3, menunjukkan pertumbuhan current account pada ASEAN

Low Income Countries periode 1991-2010. Berakhirnya konflik di Kamboja pada

tahun 199710 juga membawa pengaruh positif pada neraca transaksi berjalan.

Current account Kamboja mengalami pertumbuhan positif yang pesat pada tahun

1997, akan tetapi dikarenakan pada saat yang sama Asia dilanda krisis finansial,

current account Kamboja langsung mengalami pertumbuhan negatif secara drastis

pada tahun 1998 (Gambar 4.6).

Kondisi defisit current account berkepanjangan juga terjadi di Myanmar dikarenakan rendahnya tingkat tabungan dan investasi sedangkan permintaan terhadap barang konsumsi domestik sangat tinggi sehingga Myanmar banyak mengimpor barang-barang konsumsi. Peningkatan current account di Myanmar

10

Berdasarkan artikel Cambodia July 1997: Shock and Aftermath diakses pada http://www.hrw.org/ja/news/2007/07/27/cambodia-july-1997-shock-and-aftermath

pada tahun 1999 dan 2000 dikarenakan Myanmar mendapatkan banyak bantuan dari Asia11.

Neraca transaksi berjalan negara-negara ASEAN low income memburuk pada tahun 2007, hal ini dikarenakan dunia kembali dilanda krisis. Krisis yang melanda dunia ini berdampak pada menurunnya daya beli global. Penurunan daya beli global inilah yang berdampak pada penurunan penerimaan dari ekspor sehingga benyak menyebabkan terjadi penurunan penerimaan transaksi berjalan bahkan menyebabkan defisit 12.

Penurunan pertumbuhan current account pertama kali terlihat pada tahun 2006 di Vietnam. Vietnam menjadi salah satu negara pertama di ASEAN yang mengalami penurunan neraca current account yang cukup tinggi dikarenakan mitra dagang utama Vietnam adalam Amerika Serikat sehingga saat Amerika mengalami krisis dan daya belinya menurun, Vietnam langsung mengalami dampaknya terhadap neraca perdagangannya (Hummels et al, 2001).

4.3. Gambaran Umum Nilai Tukar (Exchange Rate) di Negara-Negara

ASEAN

Rezim nilai tukar yang digunakan oleh negara-negara di ASEAN berbeda-beda, namun pada umumnya adalah managed floating exchange rate atau nilai tukar mengambang terkendali. Nilai tukar mengambang terkendali berarti nilai tukar dibiarkan mengambang akan tetapi fluktuasi nilai tukar dikontrol sedemikian rupa sehingga masih pada range yang masih dapat ditolerir oleh perekonomian. Rezim nilai tukar yang pernah dianut oleh negara-negara ASEAN terangkum pada Tabel 4.1.

Brunei merupakan negara yang menerapkan rezim nilai tukar fixed exchange rate dengan berpatokan kepada nilai tukar Dollar Singapura. Hal ini dikarenakan dollar singapura dinilai merupakan mata uang yang paling stabil dibandingkan mata uang negara lainnya di ASEAN. Singapura sendiri sejak tahun 1987 menerapkan rezim managed floating hingga sekarang. Kontrol otoritas