PENGARUH STRUKTUR MODAL, BIAYA EKUITAS (COST OF

EQUITY) DAN PERTUMBUHAN PERUSAHAAN TERHADAP

NILAI PERUSAHAAN YANG TERDAFTAR DI BEI

Budi Anshari Nasution

*dan Arifin Akhmad

***Staff Kanwil PT.Bank Danamon Indonesia Tbk ** Dosen Fakultas Ekonomi USU

Abstract: The objective of this research is to examine the impact of capital structure, cost of equity and growth of company with company classification and foreign ownership as moderating variable to firm value at financial institutions in Indonesia Stock Exchange.The population in research is all financial institutions which listed in Indonesia Stock Exchange, at a period time of 2004 to 2008, amounting to 68 companies. Sample choice by using purposive sampling method amount to 33 companies. Technique test of data is by using multiple linear regression backward method and interaction moderating variable test to test by parcial and simultan, by level significant alpha 5%..Result of test by parsial that capital structure have an effect on positively and significant to firm value, cost of equity have an effect on positively but not significant to firm value, growth of company have an effect on positively but not significant to firm value. Result of research by simultan that capital structure, cost of equity and growth of company positively and significant to firm value.Company Classification as moderating variable has proved to intent the relationship of capital struture, cost of equity dan growth of company to firm value. Foreign Ownership as moderating variable has proved to intent the relationship of capital struture, cost of equity dan growth of company to firm value.

Keywords: Capital structure, cost of equity, growth of company, and firm value.

PENDAHULUAN

Krisis keuangan saat ini berdampak pada aktivitas pasar modal global. Perkembangan indeks bursa saham di beberapa bursa dunia yang sebelumnya menunjukkan kinerja yang outperform terkoreksi turun sampai dengan level yang tidak diperkirakan. Jika dibandingkan dengan awal tahun 2008, Indeks bursa Shanghai telah turun sebesar 64 persen, Kuala Lumpur Composite Index sebesar 34 persen. Begitu juga dengan Indeks Harga Saham Gabungan (IHSG) Bursa Efek Indonesia per tanggal 16 September 2008 menyentuh level terendah 1.719,25 terkoreksi 39,3 persen dihitung dari level IHSG tertinggi 9 Januari 2008 di level 2.830,26. Kerugian langsung mungkin hanya dialami sebagian kecil investor yang memiliki eksposure atas aset-aset yang terkait langsung dengan lembaga-lembaga keuangan Amerika Serikat yang bermasalah.

Menurut trade off theory manajer dapat memilih rasio utang untuk memaksimalkan nilai perusahaan (Fama, 1978:12). Fama (1978:12) berpendapat

bahwa nilai perusahaan akan tercermin dari harga pasar saham. Jensen (2001:156) menjelaskan bahwa untuk memaksimalkan nilai perusahaan tidak hanya dengan nilai ekuitas saja yang harus diperhatikan, tetapi juga semua sumber keuangan seperti hutang, warran, maupun saham preferen.

perusahaan, ukuran perusahaan. Beberapa faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten. Nilai perusahaan adalah nilai laba masa yang akan datang yang diekspektasi yang dihitung kembali dengan suku bunga yang tepat (Winardi, 2001:23).

Teori struktur modal menjelaskan pengaruh struktur modal terhadap nilai perusahaan. Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) dan/ atau ekspektasi nilai total perusahaan (harga pasar ekuitas ditambah dengan nilai pasar hutang, atau ekspektasi harga pasar aktiva) (Sugihen, 2003:28).

Pertumbuhan (Growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Machfoedz, 1996:108).

Penelitian tentang struktur modal yang mempengaruhi nilai perusahaan telah banyak dilakukan di Indonesia. Beberapa peneliti tersebut adalah Sugihen (2003:26-32) menemukan bukti bahwa struktur modal berpengaruh tidak langsung negatif terhadap nilai perusahaan. Berdasarkan pada fakta empiris dalam penelitiannya menjelaskan bahwa pada masa krisis, para pelaku pasar memahami bahwa peningkatan hutang disebabkan oleh faktor eksternal (kurs valuta asing dan suku bunga) yang tidak dapat dikontrol oleh perusahaan. Para pelaku pasar yakin bahwa apabila pengaruh eksternal ini kembali normal, maka perusahaan akan kembali membaik, dan nilai pasar ekuitas ditentukan oleh permintaan dan penawaran.

Hasnawati (2005:15) membuktikan bahwa Kebijakan deviden secara langsung mempengaruhi nilai perusahaan dan secara tidak langsung keputusan investasi mempengaruhi nilai perusahaan melalui kebijakan deviden dan keputusan pendanaan

Solihah dan Taswan (2002:75) menemukan bukti bahwa kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini konsisten dengan temuan

Modigliani and Miller pada tahun 1963 bahwa dengan memasukkan pajak penghasilan perusahaan, maka penggunaan hutang akan meningkatkan nilai perusahaan. Modigliani-Miller (1976) dalam (Sartono, 2001:242) melalui model adanya pajak

penghasilan terdapat adanya pengaruh leverage terhadap nilai perusahaan jika terdapat pajak perusahaan dan pajak perseorangan. Dalam pendekatan Modigliani-Miller kondisi adanya pajak penghasilan perusahaan benar, maka nilai perusahaan akan meningkat terus karena penggunaan hutang yang semakin besar. Tetapi harus diketahui bahwa nilai sekarang financial distress dan nilai sekarang agency costs dapat mengakibatkan turunnya nilai perusahaan yang memiliki leverage. Dengan demikian dapat disimpulkan bahwa, struktur modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan perlindungan pajak dengan beban biaya sebagai akibat penurunan hutang yang semakin besar .

Berger dan Patti (2003) dalam Arifin (2005:27), yang meneliti hubungan struktur modal dengan kinerja perusahaan pada industri perbankan, mengelompokkan bank berdasarkan struktur kepemilikan saham. Kepemilikan saham dikelompokkan menjadi tiga yaitu Bank yang dikendalikan oleh dewan pengurus, pemegang saham outsider di atas 5%, dan pemegang saham institusi. Hasil uji menyimpulkan bahwa pemegang saham institusi mempunyai efek pemantauan (monitoring) yang baik yang dapat mengurangi biaya keagenan. Hasil penelitiannya juga konsisten dan berhubungan antara kinerja dengan kepemilikan insider. Ang, Cole, dan Lin (2000) dalam Arifin (2005:28) menemukan bukti bahwa peningkatan monitoring oleh bank, akibat meningkatnya jumlah hutang, menyebabkan kinerja perusahaan meningkat pula. Hatfield, Cheng, dan Davidson (1994) dalam Arifin (2005:29) menguji pengaruh struktur modal berdasarkan klasifikasi industri terhadap nilai perusahaan. Klasifikasi industri didasarkan pada “value line industrial classification”, yaitu perusahaan dikelompokkan menjadi dua, yaitu kelompok perusahaan yang struktur modal perusahaannya (leverage ratio) di atas dan dibawah dari rata-rata leverage ratio industri (rata-rata leverage ratio seluruh sampel).

membuat indikasi berbeda kepada para investor. Pada perusahaan lembaga keuangan terdapat perbedaan karakteristik antara klasifikasi bank dan klasifikasi non bank Perbedaan klasifikasikasi ini akan mempengaruhi investor dalam mengambil keputusan ketika mendapatkan informasi keuangan khususnya dalam menganalisis posisi kewajiban (debt) perusahaan lembaga keuangan.

Berdasarkan data dari Kustodian Sentral Efek Indonesia (KSEI) per tanggal 31 Juli 2008 kepemilikan saham investor Asing di Bursa Efek Indonesia sebesar 64 persen, sisanya 36 persen adalah kepemilikan saham oleh investor lokal. Peran investor asing ini di satu sisi membawa dampak positif meningkatkan likuiditas berupa aliran modal masuk (capital inflow), tetapi di sisi lain merupakan ancaman instabilitas pasar ketika investor asing ini keluar dan menarik modalnya (capital outflow) secara masif dan tiba-tiba. Dengan demikian di duga bahwa investor asing mempunyai pengaruh terhadap nilai perusahaan yang terdaftar di Bursa Efek Indonesia. Oleh karena itu, mengkaitkan struktur modal, biaya ekuitas (cost of equity) dan pertumbuhan perusahaan dengan klasifikasi perusahaan dan kepemilikan asing sebagai variabel moderating terhadap nilai perusahaan menjadi relevan

Dhankar dan Boora (1996:33-35) menemukan adanya hubungan negatif antara struktur modal dengan biaya ekuitas, penemuan ini sejalan dengan teori yang menyatakan bahwa penurunan biaya ekuitas disebabkan oleh kenaikan rasio utang dikarenakan biaya utang masih lebih kecil. Dalam peneltian nya mereka juga menemukan tidak ada hubungan dan pengaruh yang signifikan struktur modal terhadap nilai perusahaan secara khusus.

Berdasarkan uraian tersebut diatas maka peneliti termotivasi untuk mereplikasi penelitian terdahulu tentang pengaruh struktrur modal, biaya ekuitas (cost of equity) dan pertumbuhan perusahaan terhadap nilai perusahaan dengan menggunakan klasifikasi perusahaan dan kepemilikan asing sebagai variabel moderating. Perbedaan penelitian ini dengan peneltian sebelumnya adalah di model

penelitian, varaibel penelitian, populasi penelitian dan tahun penelitian.

METODE

1. Desain Penelitian

Sesuai dengan tujuan penelitian yaitu menguji hipotesis, maka desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2000 :63)

2. Populasi dan Sampel

Penentuan populasi dalam penelitian ini adalah seluruh perusahaan lembaga keuangan di Bursa Efek Indonesia. Berdasarkan informasi yang diperoleh dari Indonesian Capital Market Directory, jumlah perusahaan lembaga keuangan yang terdaftar dari tahun 2004 sampai tahun 2008 adalah 68 perusahaan .

Jumlah sampel dalam penelitian ini adalah 33 perusahaan. Penentuan sampel dalam penelitian ini berdasarkan pada metode purposive sampling, dimana sampel perusahaan dipilih berdasarkan pada kriteria tertentu. Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

1. Perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia sesuai dengan pengklasifikasian Indonesian Capital Market Directory.

2. Perusahaan lembaga keuangan yang menerbitkan laporan keuangan dari tahun 2004-2008 secara berturut-turut.

3. Perusahaan lembaga keuangan yang memiliki nilai ekuitas positif dalam laporan keuangan periode penelitian dari tahun 2004-2008

4. Perusahaan lembaga keuangan yang memiliki nilai perubahan aktiva yang positif pada periode penelitian dari tahun 2004-2008.

3. Variabel Penelitian

4. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah pada Bursa Efek Indonesia (BEI) di Jakarta. Sedangkan waktu penelitian dalam penelitian ini periode tahun 2004-2008.

5. Prosedur Pengambilan Data

Data dalam penelitian ini menggunakan data sekunder, yaitu data perusahaan yang terdaftar di Bursa Efek Indonesia. Data tersebut merupakan data pooling yaitu penggabungan data time series dan cross and section. Data tersebut diperoleh dengan cara studi dokumentasi yang berasal dari Indonesian Capital Market Directory (ICMD), dari tahun 2004-2008.

6.Model dan Teknik Analisis Data

Teknik analisis data yang dilakukan dalam penelitian ini adalah menggunakan model model regresi linear multivariat (berganda) dengan metode backward dan uji variabel moderating dengan metode interaksi.

Untuk dapat melakukan analisis dengan model regresi, data harus good and fit. Penilaian good and fit dianalisis dengan uji kualitas data. Adapun uji kualitas data terdiri dari statistik deskriptif dan asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas dan uji heterokedasitas.Pengujian hipotesis dalam

penelitian menggunakan alat stastitik SPSS

versi 17. Pengujian Hipotesis 1

menggunakan model regresi multivariat yaitu menguji pengaruh variabel independent (struktur modal, biaya ekuitas dan pertumbuhan perusahaan) terhadap nilai perusahaan sebagai variabel dependent nya. Metode analisis regresi berganda yang digunakan adalah metode backward.

Persamaan regresi untuk mengetahui pengaruh secara parsial dan simultan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan disusun sebagai berikut :

Pengujian hipotesis 2 untuk membuktikan hipotesis bahwa klasifikasi perusahaan merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan.

Untuk mengetahui pengaruh nya, dapat dilakukan dengan regresi berganda dan uji variavel moderating dengan metode interaksi dengan model sebagai berikut :

Pengujian hiopotesis 3 untuk membuktikan hipotesis bahwa kepemilikan asing merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan.

Untuk mengetahui pengaruh nya, dapat dilakukan dengan regresi berganda dan uji variabel moderating dengan metode interaksi dengan model sebagai berikut

ε

Y Nilai Perusahaan :

a Konstanta

:

1

b Koefisien Regresi Struktur Modal

:

2

b Koefisien Regresi Biaya Ekuitas (cost of equity)

:

3

b Koefisien Regresi Pertumbuhan Perusahaan

:

1

X Struktur Modal

:

2

X Biaya Ekuitas (cost of equity)

:

3

X Pertumbuhan Perusahaan

:

ε Standard Error

ε

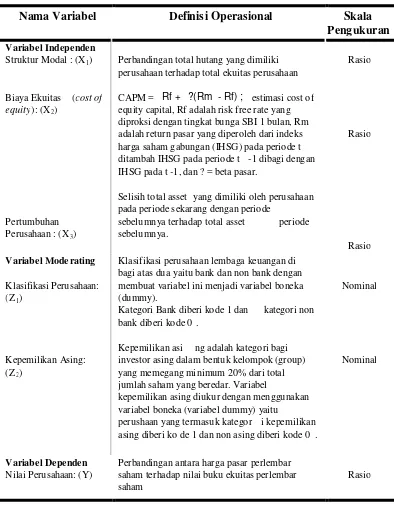

Nama Variabel Definisi Operasional Skala Pengukuran

Perbandingan total hutang yang dimiliki perusahaan terhadap total ekuitas perusahaan

CAPM = Rf + ?(Rm - Rf) ; estimasi cost of equity capital, Rf adalah risk free rate yang diproksi dengan tingkat bunga SBI 1 bulan, Rm adalah return pasar yang diperoleh dari indeks harga saham gabungan (IHSG) pada periode t ditambah IHSG pada periode t -1 dibagi dengan IHSG pada t-1, dan ? = beta pasar.

Selisih total asset yang dimiliki oleh perusahaan pada periode sekarang dengan periode sebelumnya terhadap total asset periode sebelumnya.

Rasio

Rasio

Rasio

Variabel Moderating

Klasifikasi Perusahaan: (Z1)

Kepemilikan Asing: (Z2)

Klasifikasi perusahaan lembaga keuangan di bagi atas dua yaitu bank dan non bank dengan membuat variabel ini menjadi variabel boneka (dummy).

Kategori Bank diberi kode 1 dan kategori non bank diberi kode 0.

Kepemilikan asi ng adalah kategori bagi investor asing dalam bentuk kelompok (group) yang memegang minimum 20% dari total jumlah saham yang beredar. Variabel kepemilikan asing diukur dengan menggunakan variabel boneka (variabel dummy) yaitu perushaan yang termasuk kategor i kepemilikan asing diberi kode 1 dan non asing diberi kode 0.

Nominal

Nominal

Variabel Dependen

Nilai Perusahaan: (Y)

Perbandingan antara harga pasar perlembar saham terhadap nilai buku ekuitas perlembar saham

HASIL

Berdasarkan statistik deskriptif diketahui bahwa dari sampel yang terpilih secara keseluruhan memberikan nilai perusahaan yang positif bagi emiten. Hasil deskriptif setelah transformasi, terlihat

bahwa melakukan transformasi data tidak mengakibatkan berubahnya trend kenaikan atau penurunan pada periode penelitian, tampak hasil hanya memberikan gambaran distribusi data yang lebih merata tanpa mengakibatkan perubahan hasil, hal tersebut dapat dilihat pada tabel berikut :

ε

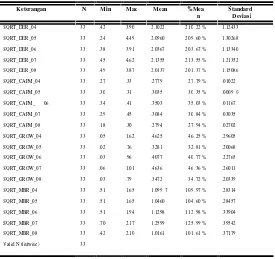

Tabel 3. Statistik Deskriptif Setelah Dilakukan Transformasi

Keterangan N Min Max Mean %Mea

Valid N (listwise)

33

Tabel 2. Statistik Deskriptif Sebelum Dilakukan Transformasi

Keterangan N Min Max Mean %Mean Standard Deviasi

DER_04

Teknik Pengujian Data dengan Uji normalitas menggunakan uji statistik Kolmogorov-Smirnov. dikatakan bahwa seluruh data tidak berdistribusi normal maka dilakukan transformasi akar kuadrat (SQRT), hasil uji setelah tranformasi dapat diktahui bahwa data sudah mendekati normal.

Pada penelitian ini, uji autokorelasi dilakukan dengan nilai Durbin Watson. Cara mendeteksi apakah model yang digunakan mengalami gejala autokorelasi adalah dengan melihat nilai statistik Durbin Watson. Hasil dari nilai Durbin Watson menunjukkan bahwa nilai Durbin Watson 2.256 dan dapat dibaca dari tabel statistik Durbin Watson

dengan α 0.05 dl dan du (1.48 dan 1.60), dan

nilai dari 4-dl dan 4-du (2.52 dan 2.40). Dengan demikian dapat disimpulkan bahwa nilai du < DW < 4-du atau 1.60 < 2.256 < 2.40, yang artinya tidak terjadi autokelasi.

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF korelasi

diantara variabel independen.

Uji heterokedastisitas dalam penelitian ini dilakukan dengan melihat grafik scatterplot

antara nilai residu variabel dependen SRESID dengan nilai prediksi variabel independen ZPRED.

PEMBAHASAN Pengujian Hipotesis 1

Hasil pengujian hipotesis dapat dilihat pada tabel 4 berikut ini:

Nilai R square (R2) atau nilai koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas.

Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Dari hasil pengujian hipotesis 1 diketahui nilai R2 sebesar 0.126 - 0.14 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 12.6% - 14%. Dengan kata lain 12.6%- 14% nilai perusahaan mampu dijelaskan variabel struktur modal, biaya ekuitas dan pertumbuhan perusahaan sedangkan 86% - 87.4% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

Nilai R disebut juga dengan koefisien korelasi. Nilai R menerangkan tingkat hubungan antara variabel struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perushaan. Dari hasil pengujian hipotesis1 diketahui nilai R sebesar 0.355- 0.374, berarti bahwa hubungan antara struktur modal, biaya ekuitas terhadap nilai perusahaan sebesar 35.5%-37.4%.

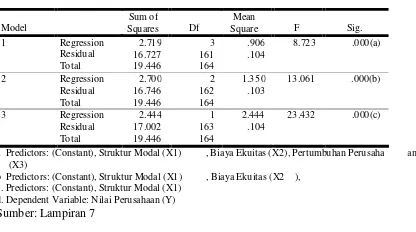

Dengan menggunakan metode backward, regresi akan menunjukan model dengan urutan tingkat signifikansi variabel independen terhadap variabel dependen, jika terdapat variabel independent dinyatakan tidak signifikan maka variabel tersebut akan dihilangkan dalam model selanjutnya. Regresi dengan metode backward digunakan untuk menguji hipotesis secara parsial dan simultan secara bersama – sama. Untuk mengetahui tingkat signifikansi hasil pengujian hipotesis 1 dapat dilihat pada tabel berikut.

Untuk mengetahui model hipotesis 1 dapat dilihat pada tabel berikut ini :

Tabel 5. Nilai Hitung Signifikansi Hipotesis 1

Model

Sum of

Squares Df

Mean

Square F Sig.

1 Regression 2.719 3 .906 8.723 .000(a)

Residual 16.727 161 .104

Total 19.446 164

2 Regression 2.700 2 1.350 13.061 .000(b)

Residual 16.746 162 .103

Total 19.446 164

3 Regression 2.444 1 2.444 23.432 .000(c)

Residual 17.002 163 .104

Total 19.446 164

a Predictors: (Constant), Struktur Modal (X1) , Biaya Ekuitas (X2), Pertumbuhan Perusaha an (X3)

b Predictors: (Constant), Struktur Modal (X1) , Biaya Ekuitas (X2 ), c. Predictors: (Constant), Struktur Modal (X1)

d. Dependent Variable: Nilai Perusahaan (Y)

Sumber: Lampiran 7

Tabel 4. Nilai R Square Hipotesis 1

Model R R Square Adjusted R Square

1 .374(a) .140 .124

2 .373(b) .139 .128

3 .355(c) .126 .120

a Predictors: (Constant), Struktur Modal (X1), Biaya Ekuitas (X2), Pertumbuhan Perusahaan (X3)

b Predictors: (Constant), Struktur Modal (X1), Biaya Ekuitas (X2), c. Predictors: (Constant), Struktur Modal (X1)

d. Dependent Variable: Nilai Perusahaan (Y)

Berdasarkan uji hipotesis yang telah dilakukan maka model untuk hipotesis 1 bahwa struktur modal, biaya ekuitas (cost of equity) dan pertumbuhan perusahaan berpengaruh secara simultan terhadap nilai

perushaaan dengan model

dapat terima dengan tingkat signifikansi pvalue 0.000 jauh lebih kecil dari 0.05 (Tabel 12 nilai sig. model 1). 3 model yang dihasilkan dengan regresi backward pada pengujian hipotesis 1 adalah sebagai berikut :

Model 1

Model 2

Model 3

Pengujian Hipotesis 2

Dengan memasukan variabel moderating klasifikasi perusahaan, peneliti menggunakan transformasi logaritma natural untuk mengatasi multikolinearitas yang terjadi. Hasil pengujian hipotesis 2 adalah sebagai berikut :

Nilai R square (R2) atau nilai koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Nilai R2 sebesar 0.199 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 19.9%. Dengan kata lain 19.9% nilai perusahaan mampu dijelaskan variabel struktur modal (X1), biaya ekuitas (X2), pertumbuhan perusahaan (X3) dengan klasifikasi perusahaan (Z1) sebagai variabel moderating terhadap nilai perusahaan (Y) sedangkan 79.1% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

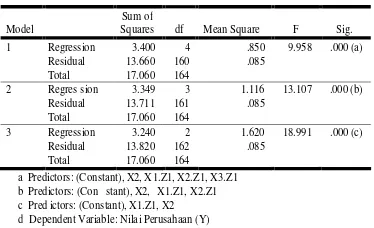

Dari tabel 8 di atas, dapat dilihat bahwa terdapat 3 model yang ditampilkan dari hasil regresi metode backward. Ketiga model tersebut signifikan terhadap nilai perusahaan (Y) secara simultan Dari tabel 8 model 1 didapat nilai Fhitung sebesar 9.958 dengan probabilitas 0.000 yang telah menguji pengaruh antara variabel independen struktur modal (X1), biaya ekuitas (X2), pertumbuhan perusahaan (X3) dan klasifikasi perusahaan (Z1) sebagai variabel moderating terhadap variabel dependen (nilai perusahaan (Y)). Probabilitas model 1, 2 dan 3 jauh lebih

kecil dari α 0.05 maka dapat diambil

kesimpulan bahwa model 1,2 dan 3 yang ditunjukan oleh regresi metode backward berpengaruh terhadap nilai perusahaan.

ε

+

+

+

+

=

a

b

1x

1b

2x

2b

3x

3Y

ε + +

+ +

=0.511 0.105X1 1.198X2 0.044X3

Y

ε

+

+

+

=

0

.

525

0

.

104

X

11

.

211

X

2Y

ε

+

+

=

0

.

894

0

.

104

X

1Y

Tabel 8. Nilai Hitung Signifikansi Hipotesis 2

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 3.400 4 .850 9.958 .000 (a)

Residual 13.660 160 .085 Total 17.060 164

2 Regression 3.349 3 1.116 13.107 .000 (b) Residual 13.711 161 .085

Total 17.060 164

3 Regression 3.240 2 1.620 18.991 .000 (c) Residual 13.820 162 .085

Total 17.060 164 a Predictors: (Constant), X2, X1.Z1, X2.Z1, X3.Z1 b Predictors: (Constant), X2, X1.Z1, X2.Z1 c Predictors: (Constant), X1.Z1, X2 d Dependent Variable: Nilai Perusahaan (Y)

Sumber: Lampiran 7

Tabel 6. Model Hipotesis 1

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) .511 .243 3.106 .037

Struktur Modal (X1) .105 .021 .356 4.875 .000

Biaya Ekuitas (X2) 1.198 .772 .114 1.552 .123

Pertumbuhan

Perusahaan (X3) .044 .103 .031 .424 .672

2 (Constant) .525 .240 2.190 .030

Struktur Modal (X1) .104 .021 .356 4.878 .000

Biaya Ekuitas (X2) 1.211 .770 .115 1.574 .117

3 (Constant) .894 .051 17.451 .000

Struktur Modal (X1) .104 .021 .355 4.841 .000

a Dependent Variable: Nilai Perusahaan (Y)

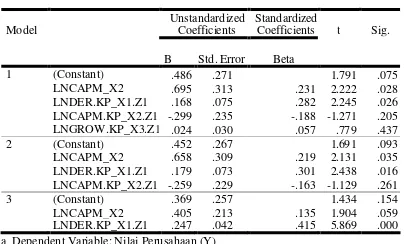

Berdasarkan tabel 9 diatas diketahui bahwa koefisien dari variabel interaksi biaya ekuitas dengan klasifikasi perusahaan yang negatif memberi makna bahwa informasi tentang biaya ekuitas pada klasifikasi perusahaan pada perusahaan lembaga keuangan dapat direspon terbalik oleh investor sehingga meningkatkan nilai perusahaan. Berdasarkan uji hipotesis yang telah dilakukan maka model untuk hipotesis 2 bahwa struktur modal, biaya ekuitas (cost of equity) dan pertumbuhan perusahaan dengan klasifikasi perusahaan sebagai variabel moderating berpengaruh secara simultan terhadap nilai perushaaan dapat terima dengan tingkat signifikansi pvalue 0.000 jauh lebih kecil dari 0.05 dan R naik menjadi 44.6 % (naik sekitar 7.2% jika dibandingkan R tanpa variabel moderating), artinya dengan klasifikasi perusahaan sebagai variabel moderating akan dapat meningkatkan hubungan variabel independen struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap variabel dependen nilai perusahaan secara simultan. Selanjutnya model tersebut dapat disusun sebagai berikut :

Model Pertama :

Bentuk persamaan tersebut diatas perlu dikembalikan ke bentuk persamaan semula, yaitu persamaan polinominal dengan cara meng anti-log-kan persamaan tersebut. Antilog koefisien konstanta a = antilog 0.486 = 3.062, maka persamaan model 1 akan menjadi :

Y = 3.062.X20.695 X1.Z10.168 X2.Z1-0.299 X3.Z10.024

Model Kedua :

Bentuk persamaan tersebut diatas perlu dikembalikan ke bentuk persamaan

semula, yaitu persamaan polinominal dengan cara meng anti-log-kan persamaan tersebut. Antilog koefisien konstanta a = antilog 0.452 = 2.831, maka persamaan model 2 akan menjadi :

Y = 2.831.X20.658 X1.Z10.179 X2.Z1-0.259

Model Ketiga :

Bentuk persamaan tersebut diatas perlu dikembalikan ke bentuk persamaan semula, yaitu persamaan polinominal dengan cara meng anti-log-kan persamaan tersebut. Antilog koefisien konstanta a = antilog 0.369 = 2.339, maka persamaan model 3 akan menjadi :

Y = 2.339.X20.405 X1.Z10.247

Dari uji hipotesis 2 diketahui bahwa secara parsial hanya variabel biaya ekuitas dan interaksi struktur modal dengan klasifikasi perusahaan yang berpengaruh terhadap nilai perusahaan sebagai variabel dependent nya. Hal tersebut diketahui dengan melihat signifikansi p value dalam tabel 19, dimana p value kedua variabel tersebut lebih kecil dari 0.05.

Pengujian Hipotesis 3

Dengan memasukan variabel moderating klasifikasi perusahaan, peneliti menggunakan transformasi logaritma natural untuk mengatasi multikolinearitas yang terjadi. Nilai R square (R2) atau nilai koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Nilai R2 sebesar 0.210 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 21%. Dengan kata lain 21% nilai perusahaan mampu dijelaskan variabel struktur modal (X1), biaya ekuitas (X2), pertumbuhan perusahaan (X3) dengan kepemilikan asing (Z2) sebagai variabel moderating terhadap nilai perusahaan (Y) sedangkan 79% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

+ −

+ +

=0.486 0.695log 2 0.168log 1. 1 0.299log 2. 1 0.0

logY x x Z x Z

ε

+ +

+

=0.369 0.405log 2 0.247log 1. 1

logY x x Z

Tabel 9. Model Hipotesis 2

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B

Std. Error Beta

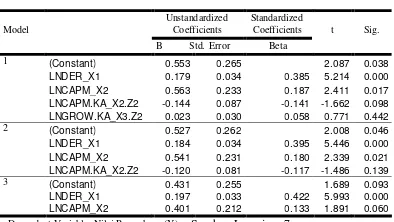

1 (Constant) .486 .271 1.791 .075 LNCAPM_X2 .695 .313 .231 2.222 .028 LNDER.KP_X1.Z1 .168 .075 .282 2.245 .026 LNCAPM.KP_X2.Z1 -.299 .235 -.188 -1.271 .205 LNGROW.KP_X3.Z1 .024 .030 .057 .779 .437 2 (Constant) .452 .267 1.691 .093 LNCAPM_X2 .658 .309 .219 2.131 .035 LNDER.KP_X1.Z1 .179 .073 .301 2.438 .016 LNCAPM.KP_X2.Z1 -.259 .229 -.163 -1.129 .261 3 (Constant) .369 .257 1.434 .154 LNCAPM_X2 .405 .213 .135 1.904 .059 LNDER.KP_X1.Z1 .247 .042 .415 5.869 .000 a Dependent Variable: Nilai Perusahaan (Y)

Terdapat 3 model yang ditampilkan dari hasil regresi metode backward. Ketiga model tersebut signifikan terhadap nilai perusahaan (Y) secara simultan Dari tabel 24 model 1 didapat nilai Fhitung sebesar 10.615 dengan probabilitas 0.000 yang telah menguji pengaruh antara variabel independen struktur modal (X1), biaya ekuitas (X2), pertumbuhan perusahaan (X3) dan kepemilikan asing (Z2) sebagai variabel moderating terhadap variabel dependen (nilai perusahaan (Y)) dan hasilnya ketiga model tersebut dapat diterima karena probabilitas

model 1, 2 dan 3 jauh lebih kecil dari α 0.05.

Dengan demikian dapat diambil kesimpulan bahwa model 1,2 dan 3 yang ditunjukan oleh regresi metode backward berpengaruh terhadap nilai perusahaan.

Berdasarkan uji hipotesis yang telah dilakukan maka model untuk hipotesis 3 bahwa struktur modal, biaya ekuitas (cost of

equity) dan pertumbuhan perusahaan dengan

kepemilikan asing sebagai variabel moderating berpengaruh secara simultan terhadap nilai perushaaan dapat terima dengan tingkat signifikansi pvalue 0.000 jauh lebih kecil dari 0.05 dan R naik menjadi 45.8 % (naik sekitar 8.4% jika dibandingkan R tanpa variabel moderating), artinya dengan kepemilikan asing sebagai variabel moderating akan dapat meningkatkan hubungan variabel independen struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap variabel dependen nilai perusahaan secara simultan. Selanjutnya model tersebut dapat disusun dengan melihat tabel berikut ini :

Dari tabel 10 diatas diketahui bahwa koefisien dari variabel interaksi biaya ekuitas dengan kepemilikan asing yang negatif memberi makna bahwa informasi tentang biaya ekuitas dengan kepemilikan asing pada

perusahaan lembaga keuangan dapat direspon terbalik oleh investor sehingga meningkatkan nilai perusahaan.

Model Pertama :

Persamaan dalam bentuk polinominal : Y = 3.572. X10.179 X20.563 X2.Z2-0.144 X3.Z20.023

Model Kedua :

Persamaan dalam bentuk polinominal : Y = 3.365. X10.184 X20.547 X2.Z2-0.120

Model Ketiga :

Persamaan dalam bentuk polinominal Y = 2.698.X10.197 X20.401

Dari uji hipotesis 3 diketahui bahwa secara parsial hanya variabel struktur modal dan biaya ekuitas (cost of equity) berpengaruh terhadap nilai perusahaan sebagai variabel dependent nya dengan menambahkan variabel kepemilikan asing sebagai variabel moderating nya. Hal tersebut diketahui dengan melihat signifikansi p value dalam tabel 24, dimana p value kedua variabel tersebut lebih kecil dari 0.05.

KESIMPULAN

Dari hasil analisis dan pembahasan dapat di ambil beberapa kesimpulan sebagai berikut:

1. Hasil penelitian ini menunjukkan bahwa struktur modal, biaya ekuitas dan pertumbuhan perusahaan secara simultan berpengaruh positif dan signifikan terhadap nilai perusahaan.

Bukti empiris penelitian ini menemukan pengaruh klasifikasi perusahaan memperkuat hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan yang terjadi pada tahun 2004 sampai dengan tahun 2008 dengan kenaikan R sekitar 7-8

2. Kepemilikan asing sebagai variabel moderating terbukti dapat memperkuat pengaruh dan hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan.

ε

+ +

− +

+

=0.553 0.179log 1 0.563log 2 0.144log 2. 2 0.023log 3. 2

logY x x x Z x Z

ε

+ −

+ +

=0.527 0.184log 1 0.541log 2 0.120log 2. 2

logY x x x Z

ε + +

+

=0.431 0.197log 1 0.401log 2

logY x x

Tabel 10.. Model Hipotesis 3

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B

Std. Error Beta

1 (Constant) 0.553 0.265 2.087 0.038

LNDER_X1 0.179 0.034 0.385 5.214 0.000

LNCAPM_X2 0.563 0.233 0.187 2.411 0.017

LNCAPM.KA_X2.Z2 -0.144 0.087 -0.141 -1.662 0.098

LNGROW.KA_X3.Z2 0.023 0.030 0.058 0.771 0.442

2 (Constant) 0.527 0.262 2.008 0.046

LNDER_X1 0.184 0.034 0.395 5.446 0.000

LNCAPM_X2 0.541 0.231 0.180 2.339 0.021

LNCAPM.KA_X2.Z2 -0.120 0.081 -0.117 -1.486 0.139

3 (Constant) 0.431 0.255 1.689 0.093

LNDER_X1 0.197 0.033 0.422 5.993 0.000

LNCAPM_X2 0.401 0.212 0.133 1.891 0.060

Keterbatasan

1. Penelitian ini hanya terbatas pada perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian tahun 2004 sampai dengan tahun 2008.

2. Penelitian ini hanya meneliti pengaruh tiga variabel independen terhadap satu variabel dependen yaitu struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan dengan dua variabel moderating yaitu klasifikasi perusahaan dan kepemilikan asing. Hasil dari penelitian ini memiliki nilai koefisien determinasi yang rendah atau masih dibawah 50% sehingga pengaruh antara variabel independen terhadap variabel dependen dalam penelitian ini memiliki pengaruh yang sangat lemah dan diperkirakan ada variabel independen lain yang mempengaruhi nilai perusahaan seperti ukuran perusahaan, rasio profitabilitas dan rasio risiko Non Performing Loan (NPL)

3. Penelitian ini tidak lebih lanjut membahas kegiatan investasi dari perusahaan, karena setelah membaiknya perekonomian Indonesia, diprediksi perusahaan sudah lebih berani melakukan investasi.

SARAN

Berdasarkan kesimpulan dan keterbatasan penelitian, maka perlu dilakukan penyempurnakan terhadap penelitian yang dilakukan. Adapun saran untuk peneliti selanjutnya adalah sebagai berikut:

1. Untuk peneliti lanjutan disarankan untuk menggunakan sampel seluruh perusahaan yang terdaftar di Bursa Efek Indonesia, dan periode penelitian lebih panjang agar mendapatkan hasil yang lebih digeneralisir.

2. Untuk peneliti lanjutan dapat

menambahkan variabel lain seperti, ukuran perusahaan serta perubahan nilai valuta asing yang diprediksi bisa mempengaruhi dari nilai perusahaan. 3. Bagi pihak investor, hendaknya dalam

melakukan investasi mempertimbangkan struktur modal perusahaan, biaya ekuitas, tingkat pertumbuhan perusahaan, klasifikasi perusahaan dan kepemilikan asing. Hal ini perlu dipertimbangkan

agar pihak investor pun dalam melakukan investasi surat berharga di pasar modal dapat menerima return yang lebih baik.

DAFTAR RUJUKAN

Arifin, Zaenal. 2005. Teori Keuangan dan

Pasar Modal. Edisi Pertama.

Yogyakarta: Ekonisia.

Brigham, E.F., and L.C. Gapenski. 1988.

Financial Management Theory and Practice. Fifth Edition. United State Of America.

Dhankar, S Raj., and A jit S Boora.1996.”Cost of Capital, Optimal Capital Structure and Value of Firm ; An Empirical Study of Indian Companies .The Modern Theory Of

Corporate Finance; Vol 21. No.3, pp.

29-36.

Driffeild, N., V.Mahambare, and S.Pal. 2007.

How Does Ownership Structure Affect Capital Structure and Firm Value?

Recent Evidence From East Asia.

Capital

Structure and Firm Value . Di download pada tanggal 27 Maret 2009.

Fama, E.F. 1978. “The Effects Of a Firm’s Investment and Financing Decisions on The Welfare of Its Security Holders”.

The Modern Theory Of Corporate Finance; Vol 68. No.3, pp. 22-38.

Fama, E.F., dan K.R.French.1998. “Taxes, Financing Decision, and Firm Value”.

The Journal Of Finance;Vol.LIII. No.3, June, PP.819-843.

Hasnawati, Sri. 2005. “Implikasi Keputusan Investasi, Pendanaan, dan Dividen Terhadap Nilai Perusahaan Perusahaan Publik Di Bursa Efek Jakarta”.

Usahawan: No.09/Th XXXIX,

September 2005.

Jensen, M.C. 2001. “Value Maximization, Stakeholders Theory, and The Corporate Objective Function”. Working Paper; No.01-09. Harvard Business School, PP.1-21. or Working Paper/ Harvard Business School. Di download pada tanggal 27 Maret 2009

Kallapur, S., dan M.A. Trombley. 1999. “The Association Between Investment Opportunity Set Proxies and Realized Growth”. Journal Of Business &