LAMPIRAN 1

NO PERUSAHAAN TAHUN WC / KDSI 2013 0.177517 0.024699 0.055486 0.414014 1.63051 2.30961 15 KICI 2012 0.517614 -0.06047 0.032426 2.343721 0.998231 3.04794 KICI 2013 0.562419 0.017051 0.101195 3.041901 1.007467 3.86532 16 KLBF 2012 0.483129 0.00819 0.245066 0.782722 1.447915 3.31748 KLBF 2013 0.429227 0.008349 0.227354 0.751207 1.414233 3.14198 17 LMPI 2012 0.102438 0.618606 0.006233 0.49944 0.616065 1.92527 LMPI 2013 0.088656 0.613312 -0.01705 0.483368 1 2.19877 18 MBTO 2012 0.611474 0.001641 0.097711 2.484191 1.177679 3.72670 MBTO 2013 0.55589 0.002452 0.037606 2.812809 1.048245 3.53053 19 MERK 2012 0.604209 0.661679 0.256247 0.731857 1.632993 4.56912 MERK 2013 0.631927 0.677609 0.336766 0.734947 1.713119 4.97238 20 MLBI 2012 -0.29009 7.8106 0.527114 0.286319 1.438294 3.00145 MLBI 2013 -0.00914 5.6106 0.884856 0.554125 1.998705 5.24024 21 MRAT 2012 0.645998 0.023433 0.093424 5.545455 1.005983 5.44955 MRAT 2013 0.595687 0.031275 0.022788 6.113914 0.814697 5.31685 22 MYOR 2012 0.90821 0.003734 0.215605 0.669509 1.265958 3.06301 MYOR 2013 1.386518 0.003398 0.139654 0.501001 1.107648 3.13821 23 PSDN 2012 0.210339 0.019669 0.074411 0.755546 1.911947 2.89077 PSDN 2013 0.225369 0.031266 0.063413 1.580426 1.87664 3.34837 24 PYFA 2012 0.29568 0.007361 0.058682 0.645608 1.300932 2.24707 PYFA 2013 0.149543 0.00571 0.048538 0.536214 1 1.66935 25 RMBA 2012 0.252292 0.000577 -0.06176 0.2774 1.42021 1.68638 RMBA 2013 0.090899 0.000433 -0.14243 0.09522 1,329462 1.02642 26 ROTI 2012 0.020219 0.325633 0.16581 1.238271 1.988282 2.99371 ROTI 2013 0.023967 0.281507 0.115655 1.462536 0.825988 2.50804 27 SCPI 2012 0.377384 0.111631 1.59505 0.043038 0.686024 1.32104 SCPI 2013 0.431914 0.071573 -0.02333 0.014118 0.545401 1.09539

28 SIDO 2012 - - - -

Sumber : Hasil Pengolahan Data

NO PERUSAHAAN TAHUN WC /

TA

RE / TA EBIT / TA

MVE / BVD

S/TA Z-Score

LAMPIRAN 2

Daftar Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia

NO

KRITERIA 1 KRITERIA 2

(FD) KRITERIA 1

KRITERIA 3 (NFD)

2011 2012 2013 2012 2013 2011 2012 2013

A MAKANAN DAN MINUMAN

1 PT. Akasha Wira

5 PT.Multi Bintang

Indonesia,Tbk

7 PT.Nippon Indosari Corporindo,Tbk

NO

KRITERIA 1 KRITERIA

2 (FD) KRITERIA 1

KRITERIA 3 (NFD)

2011 2012 2013 2012 2013 2011 2012 2013

8 PT.Ultrajaya Milk Industry and

3 PT.Industri Jamu

NO

KRITERIA 1 KRITERIA

2 (FD) KRITERIA 1

D KOSMETIK DAN KEPERLUAN RUMAH TANGGA

1 PT.Kedawung Setia Industrial,Tbk

Sumber : Bursa Efek Indonesia (Data Diolah)

Keterangan :

*Kriteria 1 : Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013 secara berturut-turut.

*Kriteria 2 : Perusahaan yang memiliki Z-score < 2,99 pada tahun 2012-2013 secara berturut-turut,

*Kriteria 3 : Perusahaan yang memiliki Z-score > 2,99 pada tahun 2012-2013 secara berturut-turut, perusahaan sejenis dan asset yang mendekati dengan perusahaan yang

LAMPIRAN 3

Total Asset Sampel Kondisi FD dan NFD (Dalam Jutaan Rupiah)

NO FD TOTAL ASSET NO NFD TOTAL

ASSET

1 PYFA 118.033 1 SQBB 361.756

2 SCPI 441.000 2 MERK 584.388

3 LMPI 685.895 3 KICI 874.191

4 DVLA 922.945 4 KLBF 8.274.554

5 STTP 934.765 5 MYOR 6.599.845

6 INAF 1.114.901 6 KAEF 1.794.399

7 RMBA 6.333.957 7 HMSP 19.329.758

8 ICBP 15.222.857 8 INDF 53.585.933

LAMPIRAN 4

Rasio-Rasio Keuangan Perusahaan Kondisi Financial Distress dan Nonfinancial Distress

Sumber : Hasil Pengolahan Data

No Kode

Perusahaan

Y WC/TA RE/TA EBIT/TA MVE/BVD S/TA

1 DVLA 0 -0.14022 0.00975 0.18021 0.064976 0.074741

2 HMSP 1 0.335392 0.38465 0.56447 0.532995 2.734473

3 ICBP 0 0.367327 0.29328 0.18031 0.413532 1.272242

4 INDF 1 0.89546 0.27134 0.12321 0.575527 1.315811

5 INAF 0 0.221683 0.25208 0.04951 0.937073 0.583103

6 KAEF 1 0.44769 0.37478 0.12929 0.698096 1.900018

7 KICI 1 0.553244 0.64377 0.01488 0.41091 1.001121

8 KLBF 1 0.527314 0.41075 0.24016 0.78746 1.318725

9 LMPI 0 0.152153 0.73518 0.01129 0.153559 0.732162

10 MERK 1 0.729472 0.77725 0.48465 0.624563 1.571784

11 MYOR 1 0.340842 0.25439 0.09491 0.367383 1.432438

12 PYFA 0 0.317896 0.39340 0.06002 0.10069 1.280097

13 RMBA 0 0.07232 0.08237 0.07660 0.154799 1.589871

14 SCPI 0 0.431914 0.57157 -0.02333 0.014118 0.545401

15 STTP 0 -0.0168 0.18353 0.064596 0.102013 1.099403

LAMPIRAN 5

Statistik Deskriptif Variabel Penelitian

LAMPIRAN 6 Uji Normalitas

WC/TA RE/TA EBIT/TA MVE/BVD S/TA

N 16 16 16 16 16

Mean 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000

Normal

Parametersab Std.Deviation .35613572 .48983714 43587624 40556518 .43747717

Absolute .091 .179 .184 .174 .161

Most Extreme Differences

Positive .091 .177 .184 .086 .161

Negative -.091 -.179 -.150 -.174 -.155

Kolmogorov-Smirnov Z

.365 .716 .735 .696 .644

Asymp.Sig (2-Tailed)

.999 .685 .652 .718 .801

a. Test distribution is Normal.

b. Calculated from data.

LAMPIRAN 7 Independent Sample T Test

Group Statistics

Financi al

Distress N Mean Std. Deviation Std. Error Mean

WC/TA 0 8 .18 .198 .070

1 8 .56 .192 .068

RE/TA 0 8 .31 .246 .087

1 8 .45 .182 .064

EBIT/TA 0 8 .07 .072 .025

1 8 .26 .208 .074

MVE/TA 0 8 .24 .307 .109

1 8 .61 .168 .059

S/TA 0 8 .89 .496 .175

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

95% Confidence Interval of the Difference

F Sig. t Df Sig. (2-tailed) Mean Difference

Std. Error

Difference Lower Upper

WC/TA Equal variances assumed .070 .796 -3.929 14 .002 -.384 .098 -.593 -.174

Equal variances not assumed

-3.929 13.988 .002 -.384 .098 -.593 -.174

RE/TA Equal variances assumed .641 .437 -1.249 14 .232 -.135 .108 -.367 .097

Equal variances not assumed

-1.249 12.904 .234 -.135 .108 -.369 .099

EBIT/TA Equal variances assumed 13.392 .003 -2.377 14 .032 -.185 .078 -.352 -.018

Equal variances not assumed

-2.377 8.659 .042 -.185 .078 -.362 -.008

MVE/TA Equal variances assumed 1.194 .293 -2.949 14 .011 -.365 .124 -.630 -.100

Equal variances not assumed

-2.949 10.858 .013 -.365 .124 -.638 -.092

S/TA Equal variances assumed .001 .980 -2.347 14 .034 -.630 .268 -1.206 -.054

Equal variances not assumed

LAMPIRAN 8 Uji Homogenitas

Test Results

Box's M 14.607

F Approx. .996

df1 10

df2 937.052

Sig. .445

LAMPIRAN 9 Hasil Analisis Diskriminan

Analysis Case Processing Summary

Unweighted Cases N Percent

Valid 16 100.0

Excluded Missing or out-of-range group codes

0 .0

At least one missing discriminating variable

0 .0

Both missing or out-of-range group codes and at least one missing discriminating

Financial Distress Mean Std. Deviation

Pooled Within-Groups Matricesa

WC/TA EBIT/TA MVE/TA S/TA

Covariance WC/TA .038 -.003 .010 -.014

EBIT/TA -.003 .024 .008 .028

MVE/TA .010 .008 .061 -.011

S/TA -.014 .028 -.011 .288

Correlation WC/TA 1.000 -.104 .216 -.136

EBIT/TA -.104 1.000 .212 .335

MVE/TA .216 .212 1.000 -.085

S/TA -.136 .335 -.085 1.000

a. The covariance matrix has 14 degrees of freedom. Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

WC/TA .476 15.435 1 14 .002

EBIT/TA .712 5.650 1 14 .032

MVE/TA .617 8.697 1 14 .011

Covariance Matricesa

Financial Distress WC/TA EBIT/TA MVE/TA S/TA

.00 WC/TA .039 -.005 .012 .026

EBIT/TA -.005 .005 .002 .000

MVE/TA .012 .002 .094 -.008

S/TA .026 .000 -.008 .246

1.00 WC/TA .037 -.001 .009 -.054

EBIT/TA -.001 .043 .015 .056

MVE/TA .009 .015 .028 -.014

S/TA -.054 .056 -.014 .331

Total WC/TA .075 .016 .047 .051

EBIT/TA .016 .032 .026 .057

MVE/TA .047 .026 .093 .051

S/TA .051 .057 .051 .375

a. The total covariance matrix has 15 degrees of freedom.

Log Determinants

Financial Distress Rank Log Determinant

.00 4 -12.563

1.00 4 -12.111

Pooled within-groups 4 -11.294

Eigenvalues

Function Eigenvalue % of Variance Cumulative % Canonical Correlation

1 2.226a 100.0 100.0 .831

a. First 1 canonical discriminant functions were used in the analysis.

Wilks' Lambda

Test of

Function(s) Wilks' Lambda Chi-square df Sig.

1 .310 14.055 4 .007

Standardized Canonical

Discriminant Function

Coefficients

Function

1

WC/TA .717

EBIT/TA .272

MVE/TA .355

S/TA .457

Structure Matrix

Function

1

WC/TA .704

MVE/TA .528

Structure Matrix

Function

1

WC/TA .704

MVE/TA .528

EBIT/TA .426

S/TA .420

Pooled within-groups correlations between discriminating variables and standardized canonical discriminant functions

Variables ordered by absolute size of correlation within function.

Canonical Discriminant

Function Coefficients

Function

1

WC/TA 3.673

EBIT/TA 1.747

MVE/TA 1.432

S/TA .851

(Constant) -3.273

Functions at Group

Excluded Missing or out-of-range group codes

0

At least one missing discriminating variable

0

Used in Output 16

Prior Probabilities for Groups

Financi al

Distress Prior

Cases Used in Analysis

Unweighted Weighted

.00 .500 8 8.000

1.00 .500 8 8.000

Classification Function Coefficients

Financial Distress

.00 1.00

WC/TA 4.691 14.943

EBIT/TA -1.911 2.966

MVE/TA 4.051 8.049

S/TA 3.676 6.050

(Constant) -3.161 -12.298

Fisher's linear discriminant functions

Classification Resultsb,c

Financi al Distress

Predicted Group Membership

Total

.00 1.00

Original Count .00 7 1 8

1.00 1 7 8

% .00 87.5 12.5 100.0

1.00 12.5 87.5 100.0

Cross-validateda Count .00 6 2 8

1.00 2 6 8

% .00 75.0 25.0 100.0

1.00 25.0 75.0 100.0

a. Cross validation is done only for those cases in the analysis. In cross validation, each case is classified by the functions derived from all cases other than that case.

b. 87.5% of original grouped cases correctly classified.

Casewise Statistics

Case Number

Highest Group Second Highest Group

Discriminant

Centroid Function 1

3 0 1** .737 4 .643 1.994 0 .357 3.174

4 1 1 .173 4 .998 6.377 0 .002 18.506

5 0 1** .000 4 1.000 22.644 0 .000 39.179

6 1 1 .330 4 .925 4.607 0 .075 9.627

7 1 0** .414 4 .636 3.940 1 .364 5.057

8 1 1 .892 4 .965 1.112 0 .035 7.769

9 0 0 .983 4 .993 .398 1 .007 10.197

10 1 1 .210 4 .999 5.860 0 .001 20.437

11 1 0** .688 4 .769 2.261 1 .231 4.666

12 0 0 .653 4 .825 2.452 1 .175 5.558

13 0 0 .584 4 .955 2.847 1 .045 8.938

14 0 0 .198 4 .915 6.021 1 .085 10.780

15 0 0 .803 4 .997 1.631 1 .003 13.343

16 1 1 .094 4 .989 7.925 0 .011 16.920

For the original data, squared Mahalanobis distance is based on canonical functions. For the cross-validated data, squared Mahalanobis distance is based on observations. **. Misclassified case

DAFTAR PUSTAKA

Adnan, Muhammad Akhyar dan Eha Kurniasih. 2000. Analisis Tingkat Kesehatan Perusahaan untuk Memprediksi Potensi Kebangkrutan dengan

Pendekatan Altman . JAAI Volume 4 No. 2.

Adnan, Muhammad Akhyar dan M Imam Taufiq. 2001. Analisis Ketepatan Prediksi Metode Altman Terhadap terjadinya Likuidasi pada Lembaga

Perbankan (Kasus Likuidasi Perbankan di Indonesia). Dalam JAAI

Volume 5 No. 2.

Aisyah, Imas A. 2013. Prediksi Kebangkrutan Perusahaan Property and Real Estate Yang Terdaftar Di Bursa Efek Indonesia Menggunakan

Diskriminant Analysis dan Regresi Logistik Periode 2007 – 2010. Jakarta

Almilia, Luciana Spica dan Kristijadi. 2003. Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Yang

Terdaftar di BEJ. JAAI, Vol. 7 No.2

Altman, Edward I. 1968. Financial Ratios: Discriminant Analysis and The Prediction of Coporate Bankruptcy. Journal of Finance 23(4), pg.

589-609.

Anggraeni, Retno Dewi, dkk. 2014. Penerapan Model Multiple Discriminant Analysis Untuk Memprediksi Financial Distress (Studi Pada Sektor

Industri Barang Konsumsi Yang Listing Di Bursa Efek Indonesia

Periode 2009-2012). Malang

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta

Elloumi dan Gueyie. 2001. Financial Distress and Corporate Governance : An Empirical Analysis, Corporate Governance. MCB University Press

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang

Harahap, Sofyan Syafri. 2010. Analisis Kritis Atas Laporan Keuangan. Jakarta : Rajawali Pers

Hartoyo, Nico Tantra. 2013. Prediksi Financial Distress Menggunakan Analisis Diskriminan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2010-2011. Malang

Indriyati, Irma Thisca. 2010. Analisis Laporan Keuangan Dan Penggunaan Z-Score Altman Untuk Memprediksi Tingkat Kebangkrutan Perusahaan

Properti yang Terdaftar Di Bursa Efek Indonesia Periode 2006 -2008.

Surakarta

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta : Rajawali Pers

Kumalasari, Riesta Devi. 2012. Indikasi Financial Distress Berdasarkan Analisis Z-Score Almant Pada Perusahaan Tekstil Yang Terdaftar Di Bursa Efek

Indonesia Selama Tahun 2008-2010. Skripsi Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang

Lee, Cheng F. 1985. Financial Analysis and Planning. Addison-Wesley Publishing Company

Lesmana, Rico dan Rudy Surjanto. 2004. Financial Performance Analizing. PT Pers Media Komperindo

Mamduh, M. Hanafi dan Abdul Halim. 2003. Analisis Rasio Keuangan. Yogyakarta: UPP AMP YKPN

Murtanto dan Zeny Afiana. 2002. Analisis Laporan Keuangan Dengan Menggunakan Rasio CAMEL dan Metode Altman sebagai Alat untuk

Memprediksi Tingkat Kegagalan Usaha Bank. Dalam Media Riset

Akuntansi, Auditing dan Informasi. Vol 2, No. 2 Agusutus. Hal. 44-56

Platt, H. dan M. B. Platt. 2002. Predicting Financial Distress. Journal of Financial Service Professionals, 56: 12-15

Platt, H. And M. B. Platt. 2006. Comparing Financial Distress and Banckrupcy. Working Paper

Sadalia, Isfenti. 2010. Manajemen Keuangan. Medan: USU Press

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta Selatan : Salemba Empat

Simamora, Bilson. 2005. Analisis Multivariate Pemasaran. Jakarta : PT. Gramedia Pustaka Utama

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung : Alfabeta

Syahyunan. 2013. Manajemen Keuangan (Perencanaan, Analisis dan Pengendalian Keuangan). Medan: USU Press

Trihendradi. 2012. Step By Step SPSS 20 : Analisis Data Statistik, Salemba Infotek. Jakarta

Weston, J. Fred, dkk. 1986. Manajemen Keuangan Edisi Kedelapan. CBS College Publishing. Erlangga

Whitaker, R. B. 1999. The Early Stages of Financial Distress. Journal of Economics and

Finance, 23: 123-133

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif dengan

pendekatan kuantitatif. Penelitian deskriptif adalah penelitian yang disusun

dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah

yang berasal dari subjek atau objek penelitian (Sanusi, 2011:13). Penelitian

kuantitatif dapat diartikan sebagai positivisme, digunakan untuk meneliti pada

populasi atau sampel tertentu, pengumpulan data menggunakan instrumen

penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk

menguji hipotesis yang telah ditetapkan (Sugiyono, 2008:13). Berdasarkan

pendapat tersebut, pada dasarnya penelitian deskriptif kuantitatif adalah jenis

penelitian yang menggambarkan secara terperinci dan mendalam mengenai

objek penelitian dengan analisis data yang bersifat kuantitatif/statistik untuk

menguji hipotesis yang telah ditetapkan.

3.2 Batasan Operasional

Objek pada penelitian ini hanya terdiri dari perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dan dalam

penelitian ini menggunakan data laporan keuangan yang dipublikasikan oleh

3.3 Defenisi Operasional

Penjelasan dari masing-masing variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

a. Variabel Dependen (Variabel Terikat)

Variabel dependen (variabel terikat) adalah variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2008:59).

Pada penelitian ini variabel dependennya adalah kondisi financial distress

atau kebangkrutan perusahaan dalam bentuk kategori. Perusahaan yang

mengalami financial distress dinyatakan dengan 0 dan perusahaan yang

nonfinancial distress dinyatakan dengan 1.

b. Variabel Independen (Variabel Bebas)

Variabel independen (variabel bebas) adalah variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat). Variabel independen pada penelitian ini adalah rasio keuangan

yang digunakan dalam persamaan Z-Score Altman (1968) yang dinotasikan

dengan X1, X2, X3, X4, X5. Kelima rasio tersebut adalah :

• Working Capital to Total Assets (X1)

Rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan

modal kerja bersih dari keseluruhan total aktiva yang dimilikinya.

Working Capital to Total Assets = ������� ������ −������� �����������

• Retained Earnings to Total Assets (X2)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba ditahan dari total aktiva perusahaan.

• Earning Before Interest and Tax to Total Assets (X3)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba dari aktiva perusahaan, sebelum pembayaran bunga dan pajak.

• Market Value of Equity to Book Value of debt (X4)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban dari nilai pasar modal sendiri. Nilai pasar modal

dibagi dengan nilai buku hutang.

Retained Earnings to Total Assets = �������� �������

����� ������

Earning Before Interest and Tax to Total Assets = ����

����� ������

Market Value Equity to Book Value of Total Debt = ������ ����� ������

• Sales to Total Asset (X5)

Rasio ini mengukur kemampuan perusahaan dalam menggunakan

aktiva untuk menghasilkan penjualan.

Secara ringkas defenisi operasional variabel dan pengukuran variabel

disajikan pada tabel 3.1.

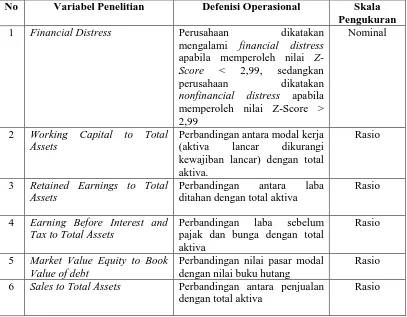

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel

No Variabel Penelitian Defenisi Operasional Skala Pengukuran

1 Financial Distress Perusahaan dikatakan mengalami financial distress

apabila memperoleh nilai

Z-Score < 2,99, sedangkan

perusahaan dikatakan

nonfinancial distress apabila

memperoleh nilai Z-Score > 2,99

Nominal

2 Working Capital to Total Assets

Perbandingan antara modal kerja (aktiva lancar dikurangi kewajiban lancar) dengan total aktiva.

Rasio

3 Retained Earnings to Total Assets

Perbandingan antara laba ditahan dengan total aktiva

Rasio

4 Earning Before Interest and Tax to Total Assets

Perbandingan laba sebelum pajak dan bunga dengan total aktiva

Rasio

5 Market Value Equity to Book Value of debt

Perbandingan nilai pasar modal dengan nilai buku hutang

Rasio

6 Sales to Total Assets Perbandingan antara penjualan dengan total aktiva

Rasio

Sumber : Penulis, 2015

Sales to Total Assets = �����

3.4 Jenis dan Sumber Data

Sumber data dalam penulisan skripsi ini adalah dari berbagai sumber

buku, jurnal dan penelitian terdahulu yang mendukung penelitian. Sedangkan

untuk sumber data yang akan diolah dalam penelitian ini menggunakan data

sekunder, yaitu data laporan keuangan auditan perusahaan tahun 2011 sampai

2013 yang telah dipublikasikan di website Bursa Efek Indonesia

Data laporan keuangan tahun 2012 sampai 2013 digunakan sebagai

pedoman penentuan apakah suatu perusahaan mengalami financial distress atau

tidak. Sedangkan data laporan keuangan tahun 2011 merupakan data yang akan

diolah untuk perhitungan rasio keuangan sebagai prediktor dalam satu tahun

sebelum terjadinya kondisi financial distress. Hal ini dilakukan karena kondisi

financial distress seharusnya dianalisis sebelum peristiwa financial distress itu

terjadi. Rasio-rasio keuangan tersebut dihitung menggunakan perangkat lunak

Microsoft Excell kemudian di analisis dengan perangkat lunak SPSS.

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115).

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia yang berjumlah sekitar 37

oleh populasi. Pemilihan sampel pada penelitian ini dilakukan dengan teknik

purposive sampling yaitu metode berdasarkan pertimbangan dan kriteria

tertentu (Sugiyono, 2008:116). Teknik ini ditujukan untuk mendapatkan

sampel yang representatif sesuai dengan kriteria yang ditentukan. Kriteria

yang digunakan untuk pemilihan sampel pada penelitian ini adalah :

1. Terdaftar sebagai perusahaan manufaktur sektor industri barang konsumsi di

Bursa Efek Indonesia selama periode pengamatan tahun 2011 sampai 2013

secara berturut-turut.

2. Perusahaan yang mengalami financial distress dengan indikasi memiliki nilai

Z-Score < 2,99 selama 2 tahun berturut-turut.

3. Perusahaan yang nonfinancial distress dengan indikasi memiliki nilai Z-Score

> 2,99 selama 2 tahun berturut-turut. Dipilih berpasangan berdasarkan dari

industri yang sejenis, laporan keuangan pada tahun yang sama dan besar asset

yang mendekati dengan asset yang digunakan untuk perusahaan dalam

kategori financial distress.

Berdasarkan metode purposive sampling yang digunakan maka penelitian

ini menggunakan sampel sebanyak 16 perusahaan. Perusahaan yang dikatakan

mengalami financial distress sebanyak 8 perusahaan yang dikategorikan “0” dan

perusahaan yang nonfinancial distress sebanyak 8 perusahaan yang dikategorikan

Perusahaan yang mengalami financial distress berdasarkan kriteria diatas dapat

dilihat pada tabel 3.2.

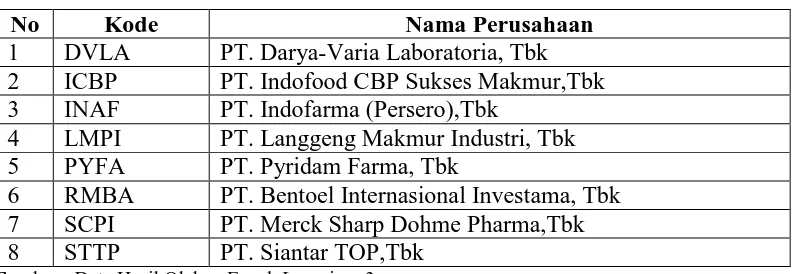

Tabel 3.2

Perusahaan yang Termasuk dalam Kondisi Financial Distress

No Kode Nama Perusahaan

1 DVLA PT. Darya-Varia Laboratoria, Tbk 2 ICBP PT. Indofood CBP Sukses Makmur,Tbk 3 INAF PT. Indofarma (Persero),Tbk

4 LMPI PT. Langgeng Makmur Industri, Tbk

5 PYFA PT. Pyridam Farma, Tbk

6 RMBA PT. Bentoel Internasional Investama, Tbk

7 SCPI PT. Merck Sharp Dohme Pharma,Tbk

8 STTP PT. Siantar TOP,Tbk

Sumber : Data Hasil Olahan Excel, Lampiran 3

Perusahaan yang nonfinancial distress berdasarkan kriteria diatas dapat dilihat

pada tabel 3.3.

Tabel 3.3

Perusahaan yang Termasuk dalam Kondisi Nonfinancial Distress

No Kode Nama Perusahaan

1 HMSP PT. Hanjaya Mandala Sampoerna, Tbk 2 INDF PT. Indofood Sukses Makmur,Tbk

3 KAEF PT. Kimia Farma, Tbk

4 KICI PT. Kedaung Indah Can,Tbk

5 KLBF PT. Kalbe Farma, Tbk

6 MERK PT. Merck, Tbk

7 MYOR PT. Mayora Indah,Tbk

8 SQBB PT. Taisho Pharmaceutical Indonesia, Tbk

3.6 Metode Analisis Data

Metode analisis data digunakan untuk menganalisis data hasil penelitian

agar dapat diinterprestasikan sehingga laporan yang dihasilkan dapat dipahami.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

diskriminan dengan bantuan SPSS (Statistical Product and Service Solution).

Analisis diskriminan merupakan bentuk regresi dengan variabel terikat berbentuk

non-metrik atau kategori. Analisis diskriminan mempunyai asumsi bahwa data

berdistribusi normal dan matrik kovarian kedua kelompok adalah sama (Ghozali,

2006:301). Adapun tahapan analisis yang digunakan adalah sebagai berikut :

a. Statistik Deskriptif

Data yang dikumpulkan dan yang akan diolah dalam penelitian ini

dianalisis dengan alat statistik yaitu statistik deskriptif. Pengujian statistik

deskriptif menggunakan SPSS untuk memudahkan perolehan data sehingga dapat

menjelaskan variabel-variabel yang digunakan. Pengujian statistik deskriptif pada

dasarnya memaparkan secara numerik ukuran pemusatan data, mengukur

penyebaran suatu data, dan mengukur distribusi suatu data. Penelitian dengan

menggunakan statistik deskriptif yang terdiri dari rata-rata, nilai maksimum,

minimum, dan standart deviasi (Trihendradi, 2012:75). Dalam penelitian ini

angka-angka tersebut adalah rasio-rasio keuangan dan kondisi perusahaan yang

dikategorikan dalam dua kelompok, yaitu kodisi financial distress (0) dan

perusahaan yang nonfinancial distress (1) selama 1 tahun sebelum terjadinya

b. Uji Asumsi Diskriminan 1. Uji Normalitas

Hasil analisis diskriminan sangat sensitif jika terjadi

penyimpangan atas asumsi yang digunakan. Asumsi kenormalan data

penting untuk menguji signifikansi variabel bebas dan fungsi diskriminan

(Ghozali, 2006:301). Uji normalitas dilakukan untuk mengetahui apakah

dalam sebuah model variabel bebasnya mempunyai distribusi normal atau

mendekati distribusi normal. Uji ini dilakukan dengan menggunakan

one-sample kolmogorov-smirnov test. Pengambilan keputusan dilakukan

dengan melihat nilai asymp. Sig (2-tailed) > 0,05.

Ketentuan :

a. Asymp. Sig (2 tailed) > 0,05, maka data berdistribusi normal

b. Asymp. Sig (2 tailed) < 0,05, maka data tidak berdistribusi normal

2. Independent Samples T-Test

Uji beda t-test digunakan untuk menentukan apakah dua sampel

yang berhubungan memiliki rata-rata yang berbeda. Uji beda t-test

dilakukan dengan standart error dari perbedaan rata-rata dua sampel

dalam menilai rata-rata terdistribusi normal (Ghozali, 2005:56).

Dimana :

μ1 = Rata-rata sampel pertama

μ2 = Rata-rata sampel kedua

S.E = Standart Error perbedaan rata-rata kedua sampel

Dari hasil pengujian ini dapat diketahui terdapat tidaknya

perbedaan rasio kondisi antara perusahaan yang mengalami financial

distress dengan perusahaan yang tidak mengalami financial distress.

Pengambilan keputusan dilakukan dengan melihat nilai asymp. Sig

(2-tailed) > 0,05.

Ketentuan :

a. Nilai asymp. Sig (2-tailed) > 0,05, maka tidak terdapat perbedaan

rasio keuangan antara kondisi distress dan nondistress.

b. Nilai asymp. Sig (2-tailed) < 0,05, maka terdapat perbedaan rasio

keuangan antara kondisi distress dan nondistress.

3. Uji Homogenitas

Dalam analisis diskriminan, varians dan kovarians matriks dari

variabel adalah homogen antar kelompok. Untuk menguji homogenitas

digunakan uji Multivariat Box M Test of Homogeneity of

Variance/Covariance dengan ketentuan :

a. Signifikansi > 0,05 maka H0 diterima

Hipotesis :

H0 = Matrik kovarians antar grup adalah sama H1 = Matrik kovarians antar grup adalah berbeda

c. Pengujian Hipotesis

Pengujian hipotesis diuji melalui analisis diskriminan. Analisis

diskriminan meliputi pembentukan kombinasi linier dari dua atau lebih

variabel independen yang mampu dengan baik dalam membedakan antara dua

kelompok tertentu yang telah ditetapkan (Simamora, 2005:144).

Model analisis diskriminan adalah sebagai berikut :

Z = a + b1X1 +b2X2 + b3X3 +b4X4 + b5X5

Keterangan :

Z : Skor Diskriminan

b : Koefisien Diskriminan

X : Variabel Independen

Adapun langkah-langkah yang digunakan dalam melakukan analisis ini

adalah sebagai berikut :

1. Test of Equality of Group Means

Test of equality of group means digunakan untuk mengetahui

pengaruh variabel terhadap perbedaan kategori perusahaan. Dalam hal ini

digunakan dua statistik uji, yaitu Wilk’s Lambda dan F test. Nilai Wilk’s

membedakan kelompok. Sebaliknya, nilai Wilk’s Lambda semakin

mendekati 1 maka menunjukkan arti bahwa variabel tidak signifikan

dalam membedakan kelompok. Untuk uji F dapat digunakan nilai p-value

pada kolom signifikannya dimana :

a. Sig. > 0,05, berarti tidak ada perbedaan antara kelompok

b. Sig. < 0,05, berarti ada perbedaan antara kelompok

2. Uji Wilk’s Lambda

Uji wilk’s lambda digunakan untuk melihat tingkat signifikansi

untuk kedua kelompok. Hasilnya dapat dilihat dari nilai wilk’s lambda atau

Chi-square yang signifikan pada tingkat signifikansi 0,05.

Ketentuan :

a. Signifikansi > 0,05 maka perbedaan kelompok dianggap tidak

signifikan

b. Signifikansi ≤ 0,05 maka perbedaan kelompok dianggap signifikan

3. Eigenvalues

Eigenvalues memuat informasi mengenai nilai square canonical

correlation (CR2) yang dapat digunakan untuk mengukur kemampuan

4. Uji Variabel Dominan

Variabel dominan dalam memprediksi financial distress di lihat

dari nilai standardized canonical discriminant function. Koefisien yang

sudah distandardisasi digunakan untuk menilai pentingnya variabel

diskriminator secara relatif dalam membentuk fungsi diskriminan. Makin

tinggi koefisien yang telah distandardisasi, maka makin penting variabel

tersebut terhadap variabel lainnya dan sebaliknya.

5. Menentukan Model Diskriminan

Persamaan model diskriminan digunakan untuk menghasilkan

discriminan score yang berfungsi untuk memprediksi pengklasifikasian

suatu objek (kelompok distress atau nondistress). Model diskriminan dapat

di lihat dari nilai canonical discriminant fuction coefficient.

6. Ketepatan Prediksi Analisis Diskriminan

Persentase ketepatan prediksi analisis diskriminan digunakan

untuk menganalisis kemampuan model diskriminan dalam memprediksi

perusahaan yang berada dalam kondisi financial distress dan nonfinancial

distress. Penggolongan perusahaan kondisi financial distress dan

nonfinancial distress diprediksi dengan menggunakan nilai titik cut off.

Nilai titik cut off dapat dihitung dengan menggunakan rumus :

Keterangan :

Za dan Zb : Angka centroid untuk kelompok 1 dan kelompok 2

Keputusan :

a. Z-Score ≥ cut off, maka dimasukkan pada kelompok nonfinancial

distress.

b. Z-Score < cut off, maka dimasukkan pada kelompok financial

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Statistik Deskriptif

Populasi yang digunakan sebagai sampel penelitian ini adalah

perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

Data penelitian diperoleh dari data sekunder yaitu laporan keuangan

perusahaan yang diperoleh dari website Bursa Efek Indonesia. Mengingat

karakteristik populasi yang ada dan tujuan penelitian, maka peneliti

menggunakan teknik purposive sampling, yaitu metode berdasarkan

pertimbangan dan kriteria tertentu. Teknik ini ditujukan untuk mendapatkan

sampel yang representatif sesuai dengan kriteria yang ditentukan. Dengan

metode purposive sampling yang dilakukan maka sampel yang digunakan dalam

penelitian ini berjumlah 16 perusahaan. Dimana perusahaan yang berada dalam

kondisi financial distress berjumlah 8 perusahaan dan perusahaan yang berada

dalam kondisi nonfinancial distress berjumlah 8 perusahaan. Metode analisis yang

digunakan dalam penelitian ini adalah metode analisis statistik dengan

menggunakan analisis diskriminan.

Analisis data dimulai dengan mengolah data menggunakan perangkat

lunak Microsoft Excel. Kemudian, data-data tersebut diolah menggunakan

perangkat lunak SPSS untuk memperoleh deskripsi data penelitian dan menguji

hipotesis yang telah ditetapkan pada bab sebelumnya. Pengujian statistik

deskriptif pada dasarnya memaparkan secara numerik ukuran pemusatan data,

uji statistik deskriptif ini adalah untuk melihat kualitas data penelitian yang

ditunjukkan dengan angka atau nilai yang terdapat pada mean atau standart

deviasinya. Dapat dikatakan apabila mean lebih besar dari pada standart deviasi

atau penyimpangan maka kualitas data adalah lebih baik. Nilai statistik deskriptif

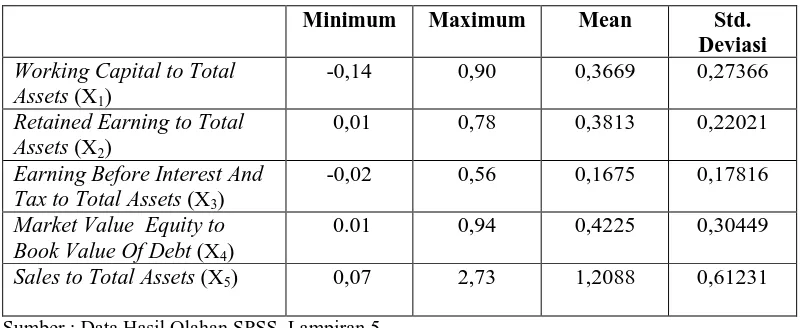

dari masing-masing variabel penelitian ini dapat dilihat pada tabel 4.1.

Tabel 4.1

Hasil Uji Statistik Deskriptif

Minimum Maximum Mean Std.

Deviasi Working Capital to Total

Assets (X1)

-0,14 0,90 0,3669 0,27366

Retained Earning to Total Assets (X2)

0,01 0,78 0,3813 0,22021

Earning Before Interest And Tax to Total Assets (X3)

-0,02 0,56 0,1675 0,17816

Market Value Equity to Book Value Of Debt (X4)

0.01 0,94 0,4225 0,30449

Sales to Total Assets (X5) 0,07 2,73 1,2088 0,61231

Sumber : Data Hasil Olahan SPSS, Lampiran 5

Berdasarkan tabel diatas, dapat dilihat bahwa variabel working capital to

total assets (X1) memiliki nilai rata-rata 0,3669 lebih besar dari nilai standart

deviasi yaitu sebesar 0,27366 yang artinya bahwa penyimpangan datanya kecil

sehingga data tidak tersebar. Nilai minimum dari variabel working capital to total

assets sebesar -0,14 yang terdapat pada PT. Darya Varia Laboratoria. Tbk. Dan

nilai maksimum sebesar 0,90 pada PT. Indofood Sukses Makmur. Tbk.

Variabel retained earning to total assets (X2) memiliki rata-rata 0,3813

lebih besar dari nilai standart deviasi yaitu sebesar 0,22021 yang artinya bahwa

penyimpangan datanya kecil sehingga data tidak tersebar. Nilai minimum dari

Darya Varia Laboratoria. Tbk. Dan nilai maksimum 0,78 pada PT. Merck

Indonesia. TBk.

Variabel earning before interest and tax to total assets (X3) memiliki nilai

rata-rata 0,1675 lebih kecil dari nilai standart deviasi sebesar 0,17816 yang

artinya bahwa penyimpangan datanya besar sehingga data tersebar. Nilai

minimum variabel earning before interest and tax to total assets sebesar -0,02

yang terdapat pada PT. Merck Sharp Dohme Pharma. Tbk. Dan nilai maksimum

0,56 pada PT. Handjaya Mandala Sampoerna. Tbk.

Variabel market value equity to book value of debt (X4) memiliki nilai

rata-rata 0,4225 lebih besar dari nilai standart deviasi yaitu sebesar 0,30449 yang

artinya bahwa penyimpangan datanya kecil sehingga data tidak tersebar. Nilai

minimum variabel market value equity to book value of debt sebesar 0,01 yang

terdapat pada PT. Merck Sharp Dohme Pharma. Tbk. Dan nilai maksimum

sebesar 0,94 pada PT. Indofarma (Persero) Tbk.

Variabel sales to total assets (X5) memiliki nilai rata-rata 1,2088 lebih

besar dari nilai standart deviasi sebesar 0,61231 yang artinya bahwa

penyimpangan datanya kecil sehingga data tidak tersebar. Nilai minimum variabel

sales to total assets sebesar 0,07 yang terdapat pada PT. Darya Varia laboratoria.

Tbk. Dan nilai maksimum sebesar 2,73 pada PT. Handjaya Mandala Sampoerna.

4.2 Uji Asumsi Diskriminan

Sebelum melakukan uji diskriminan terlebih dahulu dilakukan uji asumsi

diskriminan, antara lain :

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model

variabel bebasnya mempunyai distribusi normal atau mendekati distribusi

normal. Uji ini dilakukan dengan menggunakan one-sample

kolmogorov-smirnov test. Pengambilan keputusan dilakukan dengan melihat nilai asymp.

Sig (2-tailed) > 0,05.

Ketentuan :

a. Asymp. Sig (2 tailed) > 0,05, maka data berdistribusi normal.

b. Asymp. Sig (2 tailed) < 0,05, maka data tidak berdistribusi normal.

Hasil uji normalitas dapat dilihat pada tabel 4.2 One-Sample

Kolmogorov-Smirnov Test.

Working Capital to Total Assets (X1) 0,365 0,999

Retained Earning to Total Assets (X2) 0,716 0,685 Earning Before Interest And Tax to

Total Assets (X3)

0,735 0,652

Market Value Equity to Book Value Of Debt (X4)

0,696 0,718

Sales to Total Assets (X5) 0,644 0,801

Dari tabel di atas dapat dilihat bahwa variabel working capital to

total assets (X1) memiliki nilai signifikansi 0,999 > 0,05, yang berarti

bahwa variabel berdistribusi normal. Variabel retained earning to total

assets (X2) memiliki nilai signifikansi 0,685 > 0,05, yang berarti bahwa

variabel berdistribusi normal. Variabel earning before interest and tax to

total assets (X3) memiliki nilai signifikansi 0,652 > 0,05 yang berarti

bahwa variabel berdistribusi normal. Variabel market value equity to book

value of debt (X4) memiliki nilai signifikansi 0,718 > 0,05, yang berarti

bahwa variabel berdistribusi normal. Dan variabel sales to total assets (X5)

memiliki nilai signifikansi 0,801 > 0,05, yang berarti bahwa variabel

berdistribusi normal.

2. Independent Sample T-test

Uji beda T-test digunakan untuk menentukan apakah dua sampel yang

berhubungan memiliki rata-rata yang berbeda. Dari hasil pengujian ini

dapat diketahui terdapat tidaknya perbedaan rasio kondisi antara

perusahaan yang mengalami financial distress dengan perusahaan yang

tidak mengalami financial distress. Pengambilan keputusan dilakukan

Ketentuan :

a. Nilai asymp. Sig (2-tailed) > 0,05, maka tidak terdapat perbedaan rasio

keuangan antara kondisi distress dan nondistress.

b. Nilai asymp. Sig (2-tailed) < 0,05, maka terdapat perbedaan rasio

keuangan antara kondisi distress dan nondistress.

Hasil pengujian beda rata-rata rasio keuangan perusahaan yang mengalami

financial distress dan yang tidak mengalami financial distress dapat dilihat

pada tabel 4.3

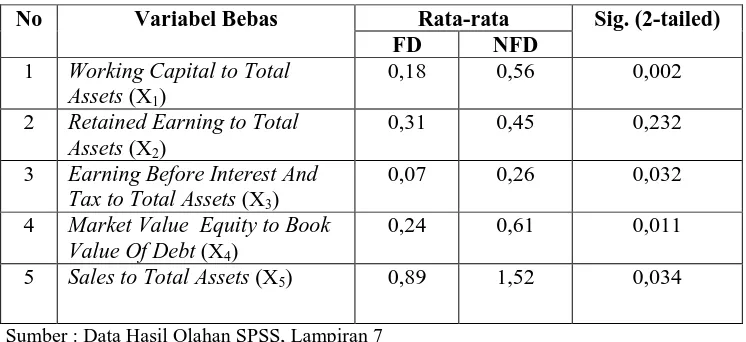

Tabel 4.3

Hasil Uji Independent Sample T-test

No Variabel Bebas Rata-rata Sig. (2-tailed)

FD NFD

1 Working Capital to Total Assets (X1)

0,18 0,56 0,002

2 Retained Earning to Total Assets (X2)

0,31 0,45 0,232

3 Earning Before Interest And Tax to Total Assets (X3)

Sumber : Data Hasil Olahan SPSS, Lampiran 7

Dari tabel di atas dapat dilihat bahwa nilai tingkat signifikansi (sig

2-tailed) rasio-rasio keuangan working capital to total assets (X1) sebesar

0,002, earning before interest and tax to total assets (X3) sebesar 0,032,

market value equity to book value of debt (X4) sebesar 0,011 dan sales to

total assets (X5) sebesar 0,034. Hal ini berarti bahwa terdapat perbedaan

Sedangkan, rasio retained earning to total assets (X2) sebesar 0,232. Hal

ini berarti bahwa tidak terdapat perbedaan rasio ini antara perusahaan yang

mengalami financial distress dan nonfinancial distress.

3. Uji Homogenitas

Pada analisis ini rasio yang diuji adalah rasio yang berbeda secara

signifikan antara perusahaan yang mengalami financial distress dan

nonfinancial distress. Sehingga rasio retained earning to total assets (X2)

tidak dimasukkan dalam uji ini karena rasio ini tidak berbeda secara

signifikan antara perusahaan yang mengalami financial distress dan

nonfinancial distress. Untuk menguji homogenitas digunakan uji

Multivariat Box M Test of Homogeneity of Variance/Covariance dengan

ketentuan :

a. Signifikansi > 0,05 maka H0 diterima

b. Signifikansi <0,05 maka H0 ditolak

Hipotesis :

H0 = Matrik kovarians antar grup adalah sama H1 = Matrik kovarians antar grup adalah berbeda

Untuk melihat apakah varian dan kovarian matrik antara perusahaan

kondisi financial distress dan perusahaan kondisi nonfinancial distress

Tabel 4.4

Hasil Uji Homogenitas

Sumber : Hasil Olahan SPSS, Lampiran 8

Dari tabel di atas menunjukkan bahwa nilai signifikansi sebesar

0,445 yang berarti lebih besar dari 0,05, sehingga varian dan kovarian dari

matrik adalah sama atau homogen. Hal ini memberi arti bahwa asumsi

diskriminan terpenuhi.

4.3 Pengujian Hipotesis

Pengujian hipotesis diuji melalui analisis diskriminan,dengan tahapan sebagai

berikut:

a. Test of Equality of Group Means

Test of equality of group means digunakan untuk mengetahui pengaruh

variabel terhadap perbedaan kategori perusahaan. Pedoman yang

digunakan dalam pengambilan keputusan dapat dilihat dari nilai Wilk’s

Lambda dan F test. Nilai Wilk’s Lambda mendekati nol menunjukkan arti

semakin signifikan variabel membedakan kelompok dan untuk uji F

digunakan nilai p-value pada kolom signifikannya yaitu apabila sig < 0,05,

berarti ada perbedaan antara kelompok. Hasil dari Test of equality of

group means dapat dilihat pada tabel 4.5.

Box’s M 14,607

F Approx. 0,996

df1 10

df2 937,052

Tabel 4.5

Test Of Equality Of Group Means No Variabel Independen Wilk’s

Lambda

F Sig.

1 Working Capital to Total Assets (X1)

0,476 15,435 0,002

2 Earning Before Interest And Tax to Total Assets (X3)

0,712 5,650 0,032

3 Market Value Equity to Book Value Of Debt (X4)

0,617 8,697 0,011

4 Sales to Total Assets (X5) 0,718 5,507 0,034

Sumber : Data Hasil Olahan SPSS, Lampiran 9

Dari tabel Test Of Equality Of Group Means diatas dapat dilihat

bahwa variabel working capital to total assets (X1) memiliki nilai wilk’s

lambda sebesar 0,476 dengan nilai signifikansi 0,002, variabel earning

before interest and tax to total assets (X3) memiliki nilai wilk’s lambda

sebesar 0,712 dengan nilai signifikansi 0,032, variabel market value equity

to book value of debt (X4) memiliki nilai wilk’s lambda sebesar 0,617

dengan nilai signifikansi 0,011, variabel sales to total assets (X5) memiliki

nilai wilk’s lambda sebesar 0,718 dengan nilai signifikansi 0,034. Hal ini

berarti keempat variabel berpengaruh signifikan dalam membedakan

perusahaan kondisi financial distress dan nonfinancial distress.

b. Uji Wilk’s Lambda

Uji wilk’s lambda digunakan untuk melihat tingkat signifikansi untuk

kedua kelompok. Hasilnya dapat dilihat dari nilai wilk’s lambda atau

Chi-square yang signifikan pada tingkat signifikansi 0,05. Signifikansi ≤ 0,05

Hasil uji wilk’s lambda dapat dilihat pada tabel 4.6.

Tabel 4.6

Hasil Uji Wilk’s Lambda

Test of Function (s)

Wilk’s Lambda Chi-Square Sig.

1 0,310 14,055 0,007

Sumber : Data Hasil Olahan SPSS, Lampiran 9

Berdasarkan tabel di atas, nilai wilk’s lambda adalah sebesar 0,310

atau sama dengan nilai chi-square 14,005 yang signifikan pada 0,007. Maka

dapat disimpulkan bahwa kedua kelompok berbeda secara signifikan karena

memiliki nilai signifikansi lebih kecil dari 0,05.

c. Eigenvalues

Eigenvalues memuat informasi mengenai nilai square canonical correlation

(CR2) yang dapat digunakan untuk mengukur kemampuan fungsi

diskriminan dalam menjelaskan variabel dependen.

Tabel 4.7 Eigenvalues

Function Eigenvalues Canonical Correlation

1 2,226a 0,831

Sumber : Data Hasil Olahan SPSS, Lampiran 9

Berdasarkan tabel Eigenvalues di atas menunjukkan bahwa besarnya

nilai canonical correlation adalah 0,831, bila dikuadratkan menjadi 0,690

atau 0,70 artinya 70% variasi antara perusahaan distress dan nondistress

dapat dijelaskan oleh variabel working capital to total assets (X1),

to book value of debt (X4), dan sales to total assets (X5).

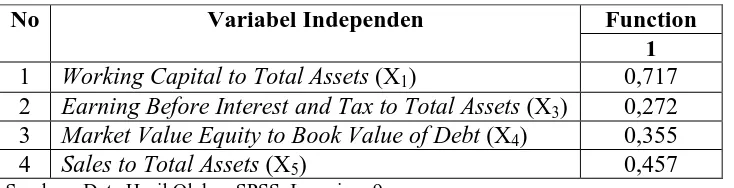

d. Uji Variabel Dominan

Variabel dominan dalam memprediksi financial distress di lihat dari nilai

standardized canonical discriminant function. Makin tinggi koefisien yang

telah distandardisasi, maka makin penting variabel tersebut terhadap

variabel lainnya dan sebaliknya. Variabel yang paling dominan dalam

memprediksi financial distress dapat dilihat pada tabel 4.8.

Tabel 4.8

Standardized Canonical Discriminan Function Coefficient

No Variabel Independen Function

1

1 Working Capital to Total Assets (X1) 0,717

2 Earning Before Interest and Tax to Total Assets (X3) 0,272 3 Market Value Equity to Book Value of Debt (X4) 0,355

4 Sales to Total Assets (X5) 0,457

Sumber : Data Hasil Olahan SPSS, Lampiran 9

Berdasarkan tabel 4.8 menunjukkan bahwa variabel working

capital to total assets (X1) merupakan variabel yang paling dominan dalam

memprediksi kondisi financial distress karena memiliki nilai koefisien

terbesar yaitu 0,717. Sedangkan, variabel earning before interest and tax

to total assets (X3) memiliki koefisien sebesar 0,272, variabel market value

equity to book value of debt (X4) memiliki nilai koefisien sebesar 0,355,

dan variabel sales to total assets (X5) memiliki nilai koefisien sebesar

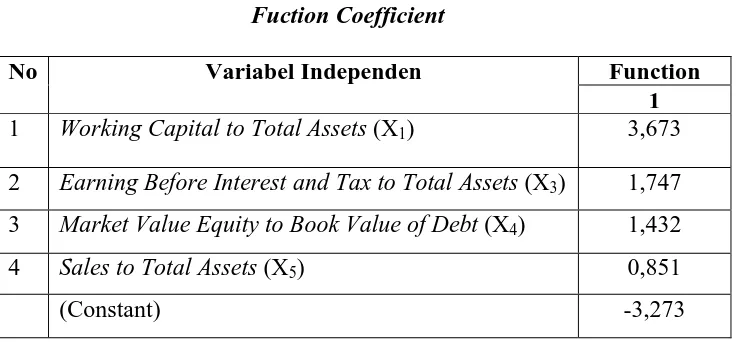

e. Menentukan Model Diskriminan

Persamaan model diskriminan digunakan untuk menghasilkan

discriminant score yang berfungsi untuk memprediksi pengklasifikasian

antara perusahaan yang financial distress dan nonfinancial distress. Model

diskriminan dapat di lihat dari nilai canonical discriminant fuction

coefficient.

Tabel 4.9

Canonical Discriminant Fuction Coefficient

No Variabel Independen Function

1

1 Working Capital to Total Assets (X1) 3,673

2 Earning Before Interest and Tax to Total Assets (X3) 1,747 3 Market Value Equity to Book Value of Debt (X4) 1,432

4 Sales to Total Assets (X5) 0,851

(Constant) -3,273

Sumber : Data Hasil Olahan SPPS, Lampiran 9

Dari hasil Canonical Discriminant Fuction Coefficient, persamaan

fungsi diskriminan yang terbentuk dari analisis diskriminan adalah sebagai

berikut :

Z = -3,273 + 3,673 X1 + 1,747 X3 + 1,432X4 + 0,851X5

Persamaan fungsi diskriminan yang dihasilkan diatas dapat

digunakan untuk memprediksi pengklasifikasian antara perusahaan kondisi

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Dimana koefisien untuk variabel working capital to total assets (X1)

sebesar 3,673, koefisien untuk variabel earning before interest and tax to

total assets (X3) sebesar 1,747, koefisien untuk variabel market value

equity to book value of debt (X4) sebesar 1,432, dan koefisien untuk

variabel sales to total assets (X5) sebesar 0,851.

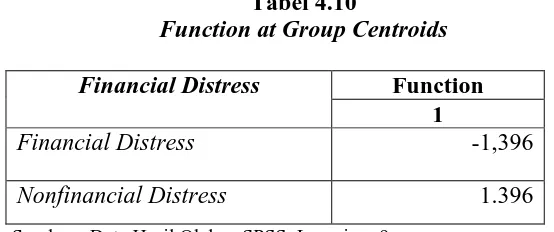

f. Ketepatan Prediksi Analisis Diskriminan

Untuk menentukan cut off pengelompokan perusahaan kondisi financial

distress dan nonfinancial distress dapat dilihat pada tabel Function at

Group Centroids berikut ini :

Tabel 4.10

Function at Group Centroids

Financial Distress Function 1

Financial Distress -1,396

Nonfinancial Distress 1.396

Sumber : Data Hasil Olahan SPSS, Lampiran 9

Berdasarkan tabel 4.10 dapat dilihat bahwa nilai centroid yang

diperoleh dari analisis diskriminan adalah kondisi financial distress

sebesar -1,396 dan kondisi nonfinancial distress sebesar 1,396 maka

perhitungan titik cut off fungsi diskriminan adalah sebagai berikut :

Nilai cut off =

−1,396+1,396

Dari hasil perhitungan diperoleh nilai cut off sebesar 0. Sehingga

apabila nilai Z-Score < 0 perusahaan diklasifikasikan sebagai perusahaan

dalam kondisi financial distress dan apabila nilai Z-Score > 0 maka

perusahaan diklasifikasikan dalam kondisi nonfinancial distress.

Untuk melihat suatu ketepatan model prediksi yang digunakan

dalam penelitian ini dapat ditunjukkan pada tabel 4.11 berupa predicted

values dari suatu keadaan perusahaan dan baris merupakan data aktual

yang dapat dilihat pada tabel 4.11.

Tabel 4.11

Hasil Ketepatan Perediksi Analisis Diskriminan

Financial Distress Predicted Group

Membership

Nonfinancial Distress 12,5 87,5 100,0

87,5% of original grouped cases correctly classified Sumber : Data Hasil Olahan SPSS, Lampiran 9

Berdasarkan tabel 4.11 di atas, dari 8 perusahaan yang mengalami

financial distress yang diteliti, sebanyak 7 perusahaan yang mengalami

financial distress dan sisanya 1 perusahaan yang tidak mengalami

financial distress. Dengan demikian ketepatan model memprediksi kondisi

Sedangkan dari 8 perusahaan dalam kondisi nonfinancial distress, sebanyak 7

perusahaan dalam kondisi nonfinancial distress dan sisanya 1 perusahaan dalam

kondisi financial distress. Dengan demikian ketepatan model memprediksi

kondisi perusahaan dalam kondisi nonfinancial distress adalah sebesar 12,5%.

Secara keseluruhan, fungsi diskriminan mampu mengelompokkan kasus dengan

benar sebesar 87,5%.

4.4 Pembahasan

Berdasarkan hasil pengujian yang telah dilakukan di atas, menunjukkan

bahwa variabel working capital to total assets (X1) berpengaruh positif dan

signifikan dalam membedakan perusahaan financial distress dan nonfinancial

distress. Koefisien positif menunjukkan bahwa semakin besar rasio working

capital to total assets maka semakin besar pula kemungkinan perusahaan

terhindar dari financial distress. Hasil ini mendukung kesimpulan penelitian yang

telah dilakukan oleh Riesta (2012) dan Nico (2014) yang menyatakan bahwa

variabel working capital to total assets berpengaruh positif dan signifikan.

Variabel earnings before interest and taxes to total assets (X3)

berpengaruh positif dan signifikan dalam membedakan perusahaan financial

distress dan nonfinancial distress. Koefisien positif menunjukkan bahwa semakin

besar rasio earnings before interest and taxes to total assets maka semakin besar

pula kemungkinan perusahaan terhindar dari financial distress. Hasil ini

mendukung kesimpulan penelitian yang telah dilakukan oleh Riesta (2012) dan

to total assets berpengaruh positif dan signifikan.

Variabel market value equity to book value of debt (X4) berpengaruh

positif dan signifikan dalam membedakan perusahaan financial distress dan

nonfinancial distress. Koefisien positif menunjukkan bahwa semakin besar rasio

market value equity to book value of debt maka semakin besar pula kemungkinan

perusahaan terhindar dari financial distress. Hasil ini mendukung kesimpulan

penelitian yang telah dilakukan oleh Riesta (2012) dan Nico (2014) yang

menyatakan bahwa variabel market value equity to book value of debt

berpengaruh positif dan signifikan.

Variabel sales to total assets (X5) berpengaruh positif dan signifikan dalam

membedakan perusahaan financial distress dan nonfinancial distress. Koefisien

positif menunjukkan bahwa semakin besar rasio sales to total assets maka

semakin besar pula kemungkinan perusahaan terhindar dari financial distress.

Hasil ini mendukung kesimpulan penelitian yang telah dilakukan oleh Riesta

(2012) dan Nico (2014) yang menyatakan bahwa variabel sales to total assets

berpengaruh positif dan signifikan.

Berdasarkan hasil standardized canonical discriminant function variabel

dominan dalam memprediksi financial distress dalam penelitian ini adalah

variabel working capital to total assets (X1). Hal ini berarti rasio working capital

to total assets menjadi prediktor paling baik dalam memprediksi financial

distress. Hasil ini tidak mendukung penelitian sebelumnya oleh Riesta (2012)

yang menyatakan bahwa variabel sales to total assets (X5) merupakan variabel

menyatakan bahwa variabel retained earning to total assets (X2) merupakan

variabel paling dominan dalam memprediksi financial distress.

Perbedaan hasil ini disebabkan oleh perbedaan sampel penelitian. Riesta

(2012) melakukan pengujian terhadap perusahaan tekstil dan Nico (2014)

melakukan pengujian terhadap perusahaan manufaktur seluruh sektor industri.

Penelitian ini menggunakan sampel perusahaan manufaktur sektor industri barang

konsumsi. Perbedaan hasil ini menunjukkan bahwa pada perusahaan yang

digunakan pada penelitian terdahulu seperti perusahaan tekstil memiliki

persediaan yang lebih besar dari kas yang dimilikinya, hal ini disebabkan karena

industri tekstil akan memproduksi barang jika ada permintaan atau pesanan dari

konsumen. Dalam hal ini untuk membiayai operasi produksinya perusahaan

melakukan pinjaman, dan pinjaman yang dilakukan akan di bayar dari hasil

penjualan produk yang dihasilkan. Apabila semua barang yang diproduksi laku

terjual atau tidak ada barang yang rusak maka penjualan akan meningkat sehingga

pendapatan perusahaanpun akan meningkat dan perusahaan dapat membayar

pinjaman yang dilakukan. Namun sebaliknya, apabila banyak barang yang gagal

terjual maka penjualan akan menurun dan akan berimbas pada penurunan

pendapatan perusahaan yang menyebabkan perusahaan sulit untuk membayar

pinjaman. Semakin besar penjualan maka semakin kecil kemungkinan perusahaan

mengalami financial distress.

Sedangkan perusahaan dalam penelitian ini adalah perusahaan sektor

industri barang konsumsi memiliki persediaan yang lebih kecil dari kas yang

barang yang dibutuhkan masyarakat setiap hari secara terus-menerus. Dalam hal

ini perusahaan tidak memerlukan pinjaman tetapi membutuhkan modal kerja

untuk membiayai kegiatan operasi produksi setiap hari dimana modal kerja yang

telah dikeluarkan diharapkan akan kembali lagi masuk dalam perusahaan dalam

waktu yang singkat melalui hasil penjualan produksi. Modal kerja yang berasal

dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai

kegiatan operasi produksi selanjutnya. Modal kerja yang besar akan mendorong

perusahaan untuk meningkatkan produksinya. Dengan meningkatnya produksi

maka dapat meningkatkan penjualan yang akan meningkatkan pendapatan

perusahaan. Semakin besar modal kerja maka semakin kecil kemungkinan

perusahaan mengalami financial distress.

Dari hasil Canonical Discriminant Fuction Coefficient, persamaan fungsi

diskriminan yang terbentuk dari analisis diskriminan adalah :

Z = -3,273 + 3,673 X1 + 1,747 X3 + 1,432X4 + 0,851X5

Persamaan fungsi diskriminan yang dihasilkan mampu memprediksi

pengklasifikasian antara perusahaan kondisi financial distress dan nonfinancial

distress pada perusahaan manufaktur sektor industri barang konsumsi dengan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah melalui tahapan-tahapan penelitian, maka kesimpulan yang diperoleh

adalah sebagai berikut :

1. Rasio-rasio keuangan yang terdiri dari working capital to total assets

(X1), earning before interest and tax to total assets (X3), market value

equity to book value of debt (X4), sales to total assets (X5) berpengaruh

positif dan signifikan dalam membedakan kelompok financial distress

dan nonfinancial distress. Sedangkan rasio retained earning to total assets

(X2) tidak dimasukkan ke dalam pengujian karena rasio ini tidak berbeda

secara signifikan antara perusahaan yang mengalami financial distress

dan nonfinancial distress.

2. Variabel working capital to total assets (X1) adalah variabel independen

yang paling dominan dalam memprediksi financial distress.

5.2 Saran

Berdasarkan hasil kesimpulan diberikan saran sebagai berikut:

1. Bagi perusahaan yang belum terindikasi financial distress, hendaknya

tetap menjaga kesehatan perusahaan dan meningkatkan working capital to

total assets, earning before interest and tax to total assets, market value

2. Bagi perusahaan yang terindikasi financial distress, hendaknya segera

memperbaiki working capital to total assets, earning before interest and

tax to total assets, market value equity to book value of debt, dan sales to

total assets.

3. Bagi peneliti selanjutnya diharapkan untuk memperluas sampel penelitian

dengan mengikutkan semua sektor industri pada perusahaan manufaktur

yang terdaftar di BEI seperti sektor industri dasar dan kimia, dan sektor

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Financial Distress (Kesulitan Keuangan)

kesulitan keuangan untuk memenuhi kewajiban-kewajibannya artinya perusahaan

berada dalam posisi yang tidak aman dari ancaman kebangkrutan atau kegagalan

pada usaha perusahaan tersebut. Financial distress menurut Altman (1968) adalah

perusahaan yang secara hukum bangkrut. Platt dan Platt (2006) mendefenisikan

financial distress merupakan suatu kondisi dimana keuangan perusahaan dalam

keadaan tidak sehat atau sedang krisis.

Menurut (Hanafi, 2003:263) financial distress dapat didefenisikan dalam

beberapa pengertian yaitu :

1. Economic Distressed (Kegagalan Ekonomi)

Kegagalan dalam ekonomi artinya bahwa perusahaan kehilangan uang

atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini

berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari

arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus

kas sebenarnya dari perusahaan tersebut jauh dibawah arus kas yang

2. Financial Distressed (Kegagalan Keuangan)

Pengertian financial distressed mempunyai makna kesulitan dana baik

dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja.

Sebagai asset liability management sangat berperan dalam pengaturan untuk

menjaga agar tidak terkena financial distressed.

2.1.2 Faktor-Faktor Penyebab Financial Distress

Terjadinya financial distress diawali saat arus kas perusahaan kurang dari

jumlah utang porsi utang jangka panjang yang telah jatuh tempo. Financial

distress juga dapat ditimbulkan karena pengaruh dari dalam perusahaan itu

sendiri maupun dari luar perusahaan (Murtanto, 2002:48). Faktor penyebab

financial distress dalam perusahaan lebih bersifat mikro, faktor-faktor internal

yang menyebabkan financial distress adalah kesulitan arus kas. Kesulitan arus

kas ini terjadi ketika penerimaan pendapatan perusahaan dari hasil operasi

perusahaan tidak cukup untuk menutupi beban-beban usaha yang timbul atas

aktivitas operasi perusahaan. Kesulitan arus kas juga disebabkan adanya

kesalahan manajemen ketika mengelola aliran kas perusahaan untuk pembayaran

aktivitas perusahaan yang memperburuk kondisi keuangan perusahaan.

Besarnya jumlah hutang juga merupakan faktor internal yang

menyebabkan financial distress. Kebijakan pengambilan hutang perusahaan untuk

menutupi biaya yang timbul akibat operasi perusahaan akan menimbulkan

kewajiban bagi perusahaan untuk mengembalikan hutang di masa depan. Ketika

membayar tagihan-tagihan yang terjadi maka kemungkinan yang dilakukan

kreditur adalah mengadakan penyitaan harta perusahaan untuk menutupi

kekurangan pembayaran tagihan tersebut.

Selain kesulitan arus kas dan besarnya jumlah hutang faktor lain yang

dapat menyebabkan financial distress adalah kerugian dalam kegiatan operasional

perusahaan selama beberapa tahun. Kerugian operasional perusahaan

menimbulkan arus kas negatif dalam perusahaan. Hal ini dapat terjadi karena

beban operasional lebih besar dari pendapatan yang diterima perusahaan.

Sedangkan faktor-faktor eksternal yang bisa mengakibatkan financial

distress adalah perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh

perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam

pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi

kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan

pelanggan.

Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan

bahan baku yang digunakan untuk produksi juga dapat mengakibatkan terjadinya

financial distress. Untuk mengantisipasi hal tersebut perusahaan harus selalu

menjalin hubungan baik dengan supplier dan tidak menggantungkan kebutuhan

bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat

diatasi.

Selain kedua hal tersebut faktor debitor juga harus diantisipasi untuk

menjaga agar debitor tidak melakukan kecurangan dengan mengemplang hutang.