62

Lampiran 1

Daftar Perusahaan Manufaktur Periode 2010-2013

NO KODE NAMA PERUSAHAAN KRITERIA

64 92 SCCO Supreme Cable Manufacturing &

Commerce

65

Lampiran2

Hasil Estimasi Uji housman

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.019226 3 0.7748

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

FCF? 0.000150 0.000012 0.000000 0.5334 DPR? 0.000204 0.000218 0.000000 0.9635 ROE? 0.007356 -0.001727 0.000111 0.3882

Cross-section random effects test equation: Dependent Variable: DER?

Method: Panel Least Squares Date: 10/11/15 Time: 20:54 Sample: 2012 2013

Included observations: 2 Cross-sections included: 35

Total pool (balanced) observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C 85.95741 34.55414 2.487616 0.0183 FCF? 0.000150 0.000287 0.521516 0.6056 DPR? 0.000204 0.000451 0.451973 0.6543 ROE? 0.007356 0.014618 0.503243 0.6182

Effects Specification

Cross-section fixed (dummy variables)

66

Lampiran 3

Redundant Fixed Effects

Redundant Fixed Effects Tests Pool: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.061514 (34,32) 0.4339

Cross-section Chi-square 52.858114 34 0.0206

Cross-section fixed effects test equation: Dependent Variable: DER?

Method: Panel Least Squares Date: 10/28/15 Time: 17:25 Sample: 2012 2013

Included observations: 2 Cross-sections included: 35

Total pool (balanced) observations: 70

Variable Coefficient Std. Error t-Statistic Prob.

C 108.7529 27.47796 3.957823 0.0002 FCF? 6.71E-06 0.000181 0.037170 0.9705 DPR? 0.000224 0.000314 0.711794 0.4791 ROE? -0.002224 0.009983 -0.222754 0.8244

67

Lampiran 4 Data Deskritif

DER? FCF? DPR? ROE?

Mean 108.0857 49468.84 12097.79 1666.171 Median 43.00000 4647.000 77.50000 876.5000 Maximum 1012.000 713749.0 696457.0 13746.00 Minimum 2.000000 20.00000 5.000000 1.000000 Std. Dev. 176.8574 120328.0 83487.86 2623.374 Skewness 3.477958 3.559676 8.040289 3.373526 Kurtosis 16.58589 16.74901 66.38268 14.90599

Jarque-Bera 679.4701 699.1848 12471.52 546.2195 Probability 0.578358 0.538290 0.642937 0.090641

Sum 7566.000 3462819. 846845.0 116632.0 Sum Sq. Dev. 2158219. 9.99E+11 4.81E+11 4.75E+08

Observations 70 70 70 70

68

Lampiran 5

Hasil Estimasi Random Efek Model (REM)

Dependent Variable: DER?

Method: Pooled EGLS (Cross-section random effects) Date: 10/11/15 Time: 21:12

Sample: 2012 2013 Included observations: 2 Cross-sections included: 35

Total pool (balanced) observations: 70

Swamy and Arora estimator of component variances

White cross-section standard errors & covariance (d.f. corrected) WARNING: estimated coefficient covariance matrix is of reduced rank

Variable Coefficient Std. Error t-Statistic Prob.

69 _SRSN--C -4.450831

Effects Specification

S.D. Rho

Cross-section random 44.61439 0.0596

Idiosyncratic random 177.2931 0.9404

Weighted Statistics

R-squared 0.208314 Mean dependent var 101.8297 Adjusted R-squared 0.136763 S.D. dependent var 171.6091 S.E. of regression 174.7351 Sum squared resid 2015134. F-statistic 0.184432 Durbin-Watson stat 1.979676 Prob(F-statistic) 0.906622

Unweighted Statistics

70

60

Daftar Pustaka

Agustina, lidya,2010, “Faktor – faktor yang mempengaruhi kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,”skripsi universitas maranatha, Bandung.

Nasrizal, Kamaliah dan Tika Rahmi Syafitri, ” Analisis Pengaruh Free Cash Flow, Kebijakan Dividen, Kepemilikan Saham Manajerial, Dan Kepemilikan Saham Institusional Terhadap Kebijakan Hutang, ”skripsi Kampus Bina Widya Simpang Baru ,Pekanbaru.

Agrawal, A. & Jayaraman, N., 1994. The Dividend Policies of All Equity Firms: Direct Test of Free Cash Flow Theory. Managerial and Decission Economics, Vol 15, No. 2, 139-148.

Astuti,dewi,2004, ”Manajemen Keuangan Perusahaan”, Penerbit Ghalia indonesia: Surabaya.

Fakhruddin, M dan Sopian Hadianto, 2001. Perangkat & Model Analisis Investasi di Pasar Modal. PT Elex Media Komputindo, Jakarta.

Atmajaya,Lukas Setia,1994, “Manajemen Keuangan”, Penerbit Andi Offset : Yogyakarta.Indahningrum,Rizka Putri dan Ratih Handayani, 2009, “ Pengaruh Kepemilikan Manajerial ,Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free cash Flow dan Profitabilitas Terhadap kebijakan Hutang Perusahaan”, Jurnal Bisnis dan Akuntansi vol. 11 No 3 Hlm 189-207, Skripsi Kampus STIE Trisakti

Arifin, Zaenal “Teori Keuangan dan Pasar modal”, Penerbit Ekonisia, Kampus Fakultas Ekonomi UI: Depok, Sleman, Yogyakarta.

Katoppo, Aristides dkk, 1997. Pasar Modal Indonesia: Retrospeksi Lima Tahun Swastanisasi BEJ / Aristides Katoppo dkk. Pustaka Sinar Harapan, Jakarta. Indahningrum,Rizka Putri dan Ratih Handayani, 2009, “ Pengaruh Kepemilikan

Manajerial, Kepemiliken Institusional, Deviden, Pertumbuhan Perusahaan, Free cash flow dan Profitabilitas terhadap Kebijakan Hutang Perusahaan”, Jurnal Bisnis dan Akuntansi vol.11 No 3 Hlm 189-207, Skripsi Kampus STIE Trisakti.

61

Djakman, chaerul dan sulystiorin, dwi , 2000, “Dasar – dasar manajemen keuangan”,Salemba empat, Grand wijaya center, Jakarta.

Ario Pratomo, wahyu dan Paidi Hidayat, 2010, “Pedoman praktis penggunaan eviews dalam ekonometrika”,Edisi2, USU Press.

Kadir, Abdul, 2010. Analisis Faktor-Faktor yang mempengaruhi Kebijakan Dividen pada Perusahaan Credit Agencies Go Public di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi. Vol. 11, Nomor1, 10-20. Weston, J. Fred and Thomas E. Copeland., 1996. Manajemen Keuangan,

Terjemahan oleh Jaka Wasana dan Kibrandoko, 1997, Edisi Kesembilan, Jilid Satu, Binarupa Aksara, Jakarta.

33

BAB III

METODE PENELITIAN

Penelitian ini bertujuan untuk menganalisis hubungan antara tiga variabel bebas terhadap satu variabel terikat, untuk melihat dan membuktikan pengaruh free cash flow, deviden,dan profitabilitas terhadap kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

3.1 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri atas dua, yaitu variabel terikat (dependen) dan variabel bebas (independen).

1. Variabel terikat

Variabel terikat yang digunakan dalam penelitian ini adalah kebijakan Hutang, Kebijakan hutang diproksikan dengan DER (debt equity ratio), yaitu rasio hutang yang diukur dari perbandingan hutang dengan ekuitas (modal sendiri), dengan rumus:

DER = ����� ����

����� ������ x 100 %

2. Variabel bebas dalam penelitian ini terdiri atas : a. Free cash flow

Free cash flow yaitu sisa arus kas setelah perusahaan membayar semua beban operasi dan melakukan investasi.Rumus singkat untuk menghitung arus kas bebas adalah:

34 b. Deviden

Deviden diproksikan dengan Dividend Payout Ratio (DPR), yang merupakan bagian laba bersih setelah pajak yang ditetapkan oleh pihak perusahaan untuk membayar dividen kepada para pemegang saham atau rasio yang mengukur pendapatan bersih yang dibayarkan dalam bentuk dividen. Dapat diukur dengan:

�������������������= ������������ℎ���

�����������ℎ���

c. Profitabilitas

Profitabilitas diproksikan dengan Return on Equity (ROE), yang mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

ROE = ����������ℎ�����

�����������������x 100 %

3.2 Variabel Pengontrol

1. Tingkat Pertumbuhan (Growth)

Variabel growthdidefinisikan sebagai perubahan (tingkat pertumbuhan) tahunan dari total aktiva. Variabel ini diprediksi mempunyai hubungan positif dengan β. Pengukuran tingkat pertumbuhan aktiva

(growth) diukur dengan pertumbuhan total asset. Growth dihitung dengan persamaan:

Grow =���−���−1−1

35 Keterangan:

TA

t : Total asset tahun ini TA

t-1 : Total asset tahun sebelumnya

2. Risiko bisnis

Resiko bisnis merupakan ketidakpastian perusahaan dalam menjalankan kegiatan bisnisnya. Risiko bisnis ini merupakan risiko yang dihadapi perusahaan ketika tidak menggunakan hutang sehingga dapat dilihat pengaruhnya terhadap pengambilan kebijakan hutang perusahaan. Risiko bisnis pada penelitian ini diproksikan dengan standar deviasi dari EBIT (Earning Before Interest and Tax) seperti pada penelitian Lopez, dan Fransisco Sogorb (2008). Risiko bisnis (BRISK) dapat dirumuskan sebagai berikut :

BRISK = stdev EBIT

Menurut Imam (2007), deviasi standar merupakan ukuran dispersi (penyebaran),deviasi standar merupakan ukuran secara statistik dari risiko dimana semakin besar nilai deviasi standar maka semakin besar risikonya.

3. Ukuran Perusahaan

36

asset, nilai total aktiva dan jumlah tenaga kerja. Dalam penelitian ini, pengukuran terhadap ukuran perusahaan di-proxy dengan nilai logaritma natural dari total penjualan. Ukuran perusahaan (Size) dalam jangka panjang merupakan wujud pertumbuhan yang baik. (Banz, 1981 dalam Widyastuti, 2007) menyatakan bahwa faktor ukuran perusahaan penting dalam signifikansi secara statistik terhadap imbal hasil.

37

sering diteliti. Hal senada juga dikemukakan Subekti dan Wulandari (2004), ukuran perusahaan dapat dilihat dari total asset yang dimliki perusahaan atau total aktiva perusahaan yang tercantum pada laporan keuangan perusahaan selama akhir periode yang telah diaudit. Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Pengkategorian ukuran perusahaan ini dilakukan dengan menggunakan analisis klaster terhadap log natural total aktiva seluruh perusahaan sampel. Menurut Courtis, et al (1977) dalam Subekti dan Widiyanti (2004) bahwa ukuran perusahaan dapat dihitung sebagai berikut :

Ukuran Perusahaan = ln Total Aktiva

38

jelas.Guy and Sullivan (1988) menyatakan, ekspektasi masyarakat sebenarnyasudah melebihi opini insider) dan perannya sebagai penjamin kewajaran penyajianlaporan keuangan. Masalahnya jauh lebih kompleks dari apa yang disajikan dalamlaporan keuangan. Tanggung jawab keandalan laporan keuangan merupakan suaturangkaian tugas yang tumpang tinding. Manajemen bertanggung jawab padapenyajian laporan keuangan, internal auditor bertanggung jawab pada manajemen,direktur dan komite audit bertanggung jawab pada kekeliruan yang mungkin terjadi,dan auditor ekstern bertanggung jawab mengaudit dan melaporkan temuannya selamapemeriksaan.

3.3 Populasi dan sampel

Populasi dalam penelitian ini adalah semua perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI) periode Februari 2011 sampai dengan Agustus 2013 (6 periode).Penentuan sampel menggunakan teknik purposive sampling, dengan beberapa kriteria pemilihan, yaitu:

1. Perusahaan dalam penelitian ini adalah perusahaan manufaktur yang go public dan terdaftar di Bursa Efek Indonesia selama periode 2010-2013. 2. Perusahaan yang telah menyampaikan laporan keuangan secara rutin

dari tahun 2011 sampai dengan 2013.

39

4. Perusahaan yang tidak ikut bergabung dengan perusahaan lain ( merger ) sehingga dapat mempengaruhi laporan keuangan perusahaan.

Berdasarkan kriteria-kriteria diatas, maka perusahaan-perusahaan yang memenuhi kriteria untuk dijadikan sampel dalam penelitian ini adalah :

Tabel 2.2 Perusahaan Sampel

No Nama Perusahaan Kode

1 Indocement Tunggal Prakasa Tbk INTP 2 Unilever Indonesia Tbk UNVR

3 Holcim Indonesia Tbk SMCB

4 Semen Gresik Tbk SMGR

5 Ashimas Flat Glass Tbk AMFG 6 Arwana Citra Mulia Tbk ARNA 7 Unggul Indah Cahaya Tbk UNIC 8 Keramika Indonesia Assosiasi Tbk KIAS

9 Mulia Industrindo Tbk MLIA

10 Surya Toto Indonesia Tbk TOTO 11 Alaska Industrindo Tbk ALKA 12 Alumindo Light Metal Industry Tbk ALMI 13 Beton Jaya Manunggal Tbk BTON 14 Tempo Scan PacificTbk TSPC 15 Pabrik Kertas Tjiwi Tbk TKIM 16 Mandom Indonesia Tbk TCID

17 SelamatSempurna Tbk SMSM

18 Multi Bintang Indonesia Tbk MLBI 19 Jakarta Ky Oei Steel Work Ltd Tbk JKSW

20 Jaya Pari Steel Tbk JPRS

21 Krakatau Steel Tbk KRAS

22 Lion Metal Works Tbk LION

23 Merck Tbk MERK

40

28 Barito pasifik Tbk BRPT

29 Malindo Feedmill Tbk MAIN

30 Duta Pertiwi Nusantara Tbk DPNS 31 Ekadharma International Tbk EKAD 32 Arwana Citra Mulia Tbk ARNA 33 Intan Wijaya International Tbk INCI 34 Astra Internasional Tbk ASII

35 Indo Acitama Tbk SRSN

Jenis dan sumber data diolah oleh peneliti

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu perusahaan-perusahaan yang tergabung dalam indeks saham BEI periode Februari 2011 sampai Agustus 2013 (6 periode). Data bersumber dari situs resmi Bursa Efek Indonesia

1. Data perusahaan yang go public dapat diperoleh dari Indonesia Stock Exchange (IDX).

2. Jurnal atau publikasi lain yang memuat informasi yang relevan dengan penelitian ini.

3.5 Teknik Pengumpulan Data

41

jumlah data time series sebanyak 2 tahun dikalikan dengan banyaknya perusahaan yang diobservasi yaitu 35 perusahaan.

3.6Metode Analisis

Penelitian ini menggunakan program Eviews 7.0. Metode yang digunakan dalam pengolahan data penelitian ini adalah metode panel regression karena tipe dari data yang akan digunakan nantinya berbentuk panel data. Panel data merupakan kumpulan data yang merupakan gabungan dari jenis data cross section dan time series.

3.6.1 Metode Analisis Regresi Panel

Metode yang digunakan dalam penelitian ini adalah Uji Regresi Panel, yang merupakan gabungan antara data cross section dan time series.Menurut Agus Widarjono (dalam Noviana, 2013:67) ada beberapa keuntungan yang diperoleh dengan menggunakan data panel. Pertama, data panel yang merupakan gabungan dua data time series dan cross section mampu menyediakan data yang lebih banyak sehingga akan menghasilkan Degree Of Freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (omitted variable).

Dalam mengestimasi parameter dari persamaan dengan data panel, ada tiga model persamaan yang dapat dibuat, yaitu:

1. Ordinary Least Square (OLS)

42

series).Kemudian data tersebut diregresikan dengan metode OLS. Penggunaan estimasi dengan metode ini tidak realistis. Misalkan kita ingin menganalisis pengaruh pengeluaran pemerintah daerah terhadap pertumbuhan daerah. Dengan menggunakan OLS maka kita akan memperoleh nilai intercept dan koefisien parameter yang konstan untuk seluruh daerah. Apakah mungkin setiap daerah memiliki intercept yang sama? Oleh karena itu, penggunaan dua metode lainnya yakni Fixed Effect ModeldanRandom Effect Modellebih baik.

Yit= α + ßX1it + ßX2it + ßX3it + ßX4it+ εit ………….. .. (1)

2. Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Sementara itu, slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu.

Yit= α + ßX1it + ßX2it + ßX3it + ßX4it + µi + εit ……….. (2) Dimana :

µi = komponen error cross section

3. Random Effect Model (REM)

43

1. Jika jumlah runtun waktu lebih besar dibandingkan jumlah individu, maka disarankan untuk menggunakan metode FEM,

2. Jika jumlah runtun waktu lebih sedikit dibandingkan jumlah individu, maka disarankan untuk menggunakan metode REM.

Pengujian lain yang disarankan dalam menentukan metode apa yang paling sesuai untuk digunakan pada data panel adalah Uji Hausman. Jika nilai statistic hausman lebih kecil dari nilai kritisnya atau hausman test tidak signifikan maka H0 diterima, maka model yang tepat adalah REM. Sedangkan apabila nilai statistic Hausman lebih besar dari nilai kritisnya maka H0 ditolak, sehingga dipakai model FEM.

Berdasarkan kesimpulan dari pembuktian diatas, maka penelitian ini menggunakan Random Effect Model (REM), dengan modelnya yaitu:

DPRit = α + β1FCFit + β2ROEit + β3DERit + ε

Keterangan:

DPRit : pembayaran dividen untuk cross section ke-i dan waktu ke-t FCFit : free cash flowuntuk cross section ke-i dan waktu ke-t

ROEit : profitabilitascross section ke-i dan waktu ke-t DERit : rasio hutang untuk cross section ke-i dan waktu ke-t

i : menunjukkan jumlah perusahaan dalam sampel (unit cross section) t : menunjukkan waktu yaitu tahun amatan (unit time series)

ε : error term

3.6.2 Uji Housman

44

diestimasi dengan GLS (Gaeneralized Least Square). Untuk melihat apakah model mengikuti random effect atau fixed effect digunakan Uji Hausman:

Ho : random effect H1 : Fixed effect.

Dengan mengunakan Eviews 7.0 kitadapatmenghitung statistic ujitersebut dan nilai p-valuenyasehinggadapatdiputuskan model mana yang cocok (random/ fixed effect).

3.6.3 Uji Asumsi Klasik

Sebelum dilakukan uji hipotesa, pada setiap model dilakukan uji asumsi klasik. Asumsi klasik tersebut diantaranya adalah uji autokorelasi dan uji multikolinieritas dengan rincian sebagai berikut :

1. Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah dal sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Dalam penelitian ini normalitas data ditunjukkan dengan besarnya nilai skweness dan kurtosis yang dijelaskan dalam statistik deskriptif.

2. Uji Heteroskedastisitas

45

Salah satu cara untuk mengetahui adanya heteroskedastisitas dengan menggunakan nilai probabilitas Obs*R-squared yang diregresikan dengan menggunakan program e-views. Apabila nilai probabilitas Obs*R-squared lebih kecil dari α = 5% maka diduga kuat terdapat heteroskedastisitas pada model

penelitian.

3. Uji Multikolinieritas

Multikolinearitas (kolinearitas berganda) berarti adanya hubungan linear yang sempurna diantara variable-variabel bebas dalam model regresi korelasi. Jika terdapat korelasi yang sempurna, konsekuensinya adalah koefisien regresi menjadi tidak dapat ditaksir, nilai standar error setiap regresi menjadi tidak terhingga. Sehingga mengakibatkan interval keyakinan untuk pendugaan parameter menjadi semakin lebar dan semakin terbuka kemungkian terjadinya kekeliruan, menerima hipotesis yang salah.

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Untuk melakukan uji multikolinieritas dengan menggunakan nilai tolerance value atau variance inflationfactor (VIF). Untuk menunjukkan adanya multikolonearitas adalah nilai tolerance 0,10 atau sama dengan nilai VIF > 10.

3.6.4 Uji Signifikansi

a. Uji-F

46

F-tabel, tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) dimana n adalah jumlah observasi, k adalah jumlah variabel termasuk intersep dengan kriteria uji yang digunakan adalah :

Jika F-hitung > F-tabel (α ; n-k; k-1), maka H0 ditolakmenerima Ha Jika F-hitung < F-tabel (α ; n-k; k-1), maka H0 diterimamenolak Ha

b. Uji-t

Uji-t digunakan untuk melihat signifikansi dari pengaruh variabel bebas secara individual terhadap variabel terikat, dengan asumsi variabel bebas yang lain konstan. Tanda (+) dan minus (-) menunjukkan arah hubungan yang terjadi, apakah perubahan variabel terikat searah (positif) dengan perubahan variabel bebas atau berlawanan arah (negatif).

Untuk menentukan t-tabel ditentukan tingkat signifikansi 5% dengan derajat kebebasan df = (n – k – 1) dimana n adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep dengan kriteria uji sebagai berikut :

Jika t-hitung > t-tabel (α, n–k1), maka H0 ditolak atau menerima Ha Jika t-hitung < t-tabel (α, n–k–1), maka H0 diterima atau menolak Ha

c. Determinasi (Adjusted R2)

47

48

BAB IV Pembahasan

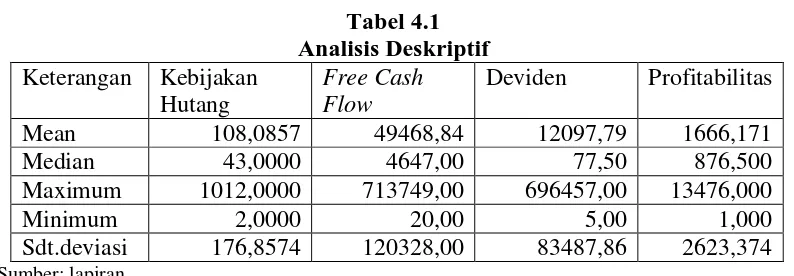

4.1 Analisis Deskriptif

Untuk memberikan gambaran data dalam penelitian ini maka dilakukan analisis dari data statistik yang diperoleh melalui hasil stimasi dengan menggunakan eviews 7. Analisis deskriptif dalam penelitian ini dilakukan untuk mendapatkan gambaran tentang nilai minimum, nilai maksimum, nilai rata-rata, dan standar deviasi dari masing-masing variabel yang digunakan.

Data statistik yang diperoleh dari hasil regresi dapat dilihat pada tabel dibawah ini:

Mean 108,0857 49468,84 12097,79 1666,171

Median 43,0000 4647,00 77,50 876,500

Maximum 1012,0000 713749,00 696457,00 13476,000

Minimum 2,0000 20,00 5,00 1,000

Sdt.deviasi 176,8574 120328,00 83487,86 2623,374 Sumber: lapiran

Seluruh variabel diatas ditransformasikan kedalam bentuk logaritma natural sehingga nilai dari masing masing variabel menjadi normal. Dari tabell 4.1 diatas maka dapat dibuat deskripsi sebagai berikut ini :

1. Variabel Kebijakan Hutang

49

perusahaan karna hutang berfungsi sebagai penambah modal atau investasi dalam hal dunia bisnis. Dari tabel diatas maka dapat dideskripsikan bahwa nilai terendah selama 2 tahun dari 35 perusahaan manufaktur adalah 2,0000 dan nilai tertinggi sebesar 1012,0000. Standar deviasi sebesar 176,8574 yang berarti bahwa penyebaran dari variabel dependen (terikat) kebijakan hutang adalah sebesar 176,8574 selama 2 tahun dari 35 perusahaan yang terdaftar di bursa efek indonesia (BEI).

2. Variabel Free Cash Flow

Free cash flow merupakan tolak ukur dari kelancaran operasi dari suatu perusahaan . Semakin besar arus kas bebasnya maka perusahaan semakin aktif dalam hal penjualan barang serta pembelian barang modal. Dari tabel diatas tersebut dapat dilihat bahwa nilai minimum atau nilai terendah selama 2 tahun dari 35 perusahaan manufaktur adalah 20,00 dan nilai tertinggi sebesar 713749,00. Secara umum rata-rata arus kas bebas perusahaan selama 2 tahun adalah 49468,84. Standar deviasi sebesar 120328,0 selama 2 tahunn yang berarti bahwa penyebaran dari variabel free cash flow adalah sebesar 120328,0.

3. Variabel Deviden

50

deviden yang dibagikan perusahaan maka perusahaan tersebut bisa dikatakan berhasil dalam mengelola usahanya. Dari tabel 4.1 diatas dapat diketahui bahwa deviden terendah selama 2 tahun dari 35 perusahaan manufaktur adalah sebesar 5,00 dan nilai tertinggi adalah sebesar 696457,00. Secara umum nilai rata-rata deviden selam 2 tahun beruntun adalah sebesar 12097,79. Standar deviasi sebesar 83487,86 yang berarti bahwa penyebaran dari variabel deviden adalah sebesar 83487,86.

4. Variabel Profitabilitas

Profitabilatas merupakan kemampuan perusahaan dalam menghasilkan laba yang sebesar-besarnya di dalam operasinya. Semakin besar rasio profitabilitas perusahaan dalam laporan keuangannya maka kemungkinan besar semakin baik jugalah perusahaan tersebut dalam mengoperasikan usahanya. Dari tabel 4.1 diatas dapat diketaui bahwa nilai profitabilitas terendah selama 2 tahun dari 35 perusahaan yang diteliti adalah sebesar 1,00 dan nilai tertinggi sebesar 13746,00. Secara umum nilai rata-rata dari seluruh perusahaan selama 2 tahun adalah sebesar 1666,17. Standar deviasi 2623,37 yang berarti bahwa penyebaran variabel profitabilitas selama 2 tahun dari 35 perusahaan adalah sebesar 2623,37.

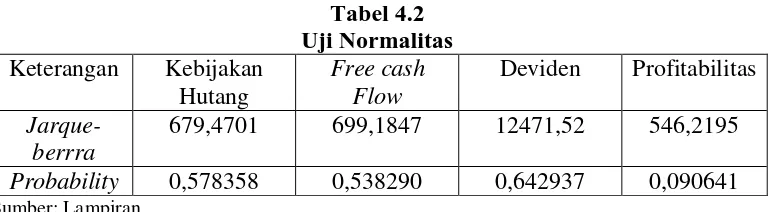

4.2 Uji Asumsi Klasik

1.Uji Normalitas

51

Tabel 4.2 Uji Normalitas

Keterangan Kebijakan Hutang

679,4701 699,1847 12471,52 546,2195

Probability 0,578358 0,538290 0,642937 0,090641

Sumber: Lampiran

Untuk mengetahui apakah suatu variabel terdistribusi normal dapat dilihat dari nilai probabilitasnya. Suatu variabel terdistribusi secara normal apabila nilai probabilitasnya berada diatas 0,05. Jadi berdasarkan tabel 4.2 diatas maka keseluruhan variabel yang terdiri dari kebijakan hutang, free cash flow, deviden, dan profitabilitas terdistribusi secara normal dengan nilai signifikansi diatas 0,05.

2.Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah masing-masing variabel independen mempunyai tingkat korelasi yang sempurna. Uji multikolinineritas dalam penelitian ini dideteksi dengan menggunakan nilai R2. Hasil estimasi menunjukkan nilai R2 tidak terlalu tinggi yaitu 0,2083 dan semua variabel independen searah dengan teori yang ada. Berdasarkan estimasi tersebut maka dapat disimpulkan bahwa estimasi persamaan dalam medel yang digunakan terbebas dari masalah multikolinieritas.

4.3 Uji Hausman

Uji hausman merupakan pengujian yang dilakukan untuk menentukan model mana yang paling bagus dilakukan dalam model estimasi. Hasil uji hausman dapat dilihat dalam tabel dibawah ini:

52 H1 : Fixed Effect Model diterima dan Ho ditolak

Tabel4.3 Uji hausman

CorrelatedRandom Effects

Test Summary Chi-Sq. Statistic Chi-Sq d.f. Prob. Cross-section

random

0,019226 3 0,7748

Redundant Fixed Effects

Effects Test Statistic d.f. Prob.

Cross-section F 1,061514 (34,32) 0,4339

section Chi-square

52,858114 34 0,0206

Sumber: Lampiran

Berdasarkan hasil uji hausman yang dilakukan, diperoleh nilai chi square correlated random effect adalah sebesar 0,0192 dengan probabilitas signifikansi 0,77 sedangkan nilai chi square Redundant Fixed Effects Test adalah sebesar 52,85 dengan probabilitas signifikansi 0,02. Dengan demikian dapat ditarik kesimpulan bahwa model yang sesuai untuk estimasi persamaan regresi dalam penelitian ini adalah random effect model.

Hasil Model Estimasi

Secara matematis model persamaan regresi data panel didalam penelitian ini dapat dirumuskan sebagai berikut:

DPRit = α + β1FCFit +β2ROEit +β3DERit +ε...(3)

Kemudian persamaan tersebut ditransformasikan ke dalam bentuk logaritma natural:

53

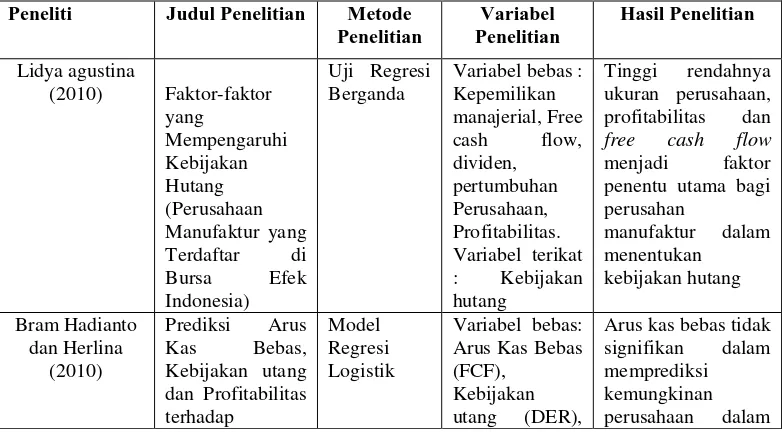

Berdasarkan hasil regresi data pael dengan menggunakan program eviews 7, maka diperoleh hasil estimasi sebagai berikut:

Tabel 4.4 Koefisien Variabel

Variable Coefficiient Std.Error t-Statistic Prob.

C 107,7104 24,6313 4,3728 0,0000

FCF? 1,2300 0,0001 0,0820 0,9349

DPR? 0,0002 5,5000 3,9730 0,0002

ROE? -0,0017 0,0037 -0,4591 0,6476

Sumber: Lampiran

Berdasarkan hasil uotput dalam tabel 4.4 diatas, interpretasi model persamaan yang dapat dibuat adalah sebagai berikut:

LnDPR= 107,7104 + 1,2300LnFCF + 0,0002LnROE – 0,0017LnDER...(5) Adapun interpretasi dari hasil estimasi yang di peroleh dapat dijelaskan sebagai berikut:

1. free cash flow (FCF)

free cash flow memiliki pengaruh positif terhadap kebijakan hutang dengan koefisien 1,23. Hal ini berarti bahwa apabila terjadi kenaikan 1 satuan pada variabel free cash flow, ceteris paribus, maka kebijakan hutang akan meningkat sebesar 1,23.

Hasil pengujian menunjukkan bahwa free cash flow tidak berpengaruh signifikan terhadap kebijakan hutang, yang ditunjukkan oleh nilai probability dari FCF sebesar 0,93> 0,05. Hal ini menunjukkan bahwa variabel free cash

flow tidak dapat digunakan untuk memprediksi kebijakan hutang pada

54

dengan tahun 2013. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Achmad Fauz Rosidi (2007), dan Bram Hadianto dan Herlina (2010), meskipun dengan model regresi yang berbeda. Tidak dapatnya arus kas ini untuk memprediksi rasio hutang, didasari pada pendapat Tarjo (2005) yang menyatakan bahwa aliran kas bebas belum mendapat perhatian di Indonesia karena perusahaan yang ada tidak melaporkan keberadaannya dan besarannya secara aksplisit. Sehingga orang tidak tau pastinya berapa besaran arus kas bebas (free cash flow) yang dimiliki oleh suatu perusahaan di Indonesia.

2. Devidend Payout Ratio (DPR)

Devidend Payout Ratio memiliki pengaruh yang positif terhadap

kebijakan hutang yaitu dengan koefisien 0,000218. Hal ini berarti apabila terjadi kenaikan 1 satuan variabel deviden, ceteris paribus maka akan menaikkan 0,000218 rasio hutang perusahaan.

55

3. Profitabilitas (ROE)

Tingkat profitabilitas memiliki pengaruh yang negatif terhadap kebijakan hutang dengan koefisien sebesar -0,001727. Hal ini berarti apabila terjadi kenaikan 1 satuan pada variabel profitabilitas, ceteris paribus maka akan menurunkan rasio hutang sebesar 0,001727.

Nilai probability 0,6476yang lebih besar dari 0,05 (0,6476 > 0,05) menunjukkan bahwa profitabilitas (ROE) tidak berpengaruh signifikan (pada tingkat signifikan 5%) terhadap kebijakan hutang pada perusahaan-perusahaan manufakur yangterdaftar di bursa efek Indonesia pada tahun 2012 sampai dengan tahun 2013, penelitian ini sejalan dengan hasil penelitian terdahulu yang di lakukan oleh Harjanti dan Tandelin (2007) dalam lidya agustina yang menyatakan bahwa Profitabilitas memiliki pengaruh yang negatif terhadap kebijakan hutang dan hasil penelitian tersebut juga konsisten dengan hasil penelitian yang dilakukan oleh Faisal (2000).

4.4Test Koefisien Determinasi (R2)

56

kebijakan hutang yang tidak kalah pentingnnya dari variabel yang di teliti di dalam penelitian ini. Contoh-contoh variabel lain yang dimaksud tertera pada bab sebelumnya yaitu variabel pengontrol.

4.5Uji F-Statistik

Uji F atau uji simultan dilakukan untuk menguji apakah keseluruhan variabel indeppenden yang digunakan dalam penelitian mampu mempengaruhi variabel dependen secara signifikan. Dasar pemgambilan keputusan dalam uji F adalah dengan cara membandingkan nilai F statistik dengan nilai F tabel. Apabila nilai F statistik > nilai F tabel maka Ha diterima yang berarti secara simultan variabel idependen mempunyai pengaruh yang signifikan terhadap variabel dependen. Sedangkan apabila nilai Fstatistik< nilai F tabel maka Ho diterima yang berarti secara simultan variabel independen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen. Hasil dari F statistik diperoleh dari persamaan estimasi sedangkan hasil F tabel diperoleh tabel Fdengan cara Df: (K-1), (n-k) pada alfa=5%. Berdasarkan hasil uji simultan maka diperoleh nilai F statistik sebesar 18,4432 dan nilai F tabel sebesar 2,56.

57

4.6Analisis Pembahasan

Dari ketiga independen yang digunakan dalam model regresi, hanya variabel Profitabilitas yang mempunyai pengaruh yang negatif dan juga tidak signifikan terhadap variabel dependen kebijakan hutang. Dua variabel independen yang lain yaitu Deviden dan Free cash Flow mempunyai pengaruh yang positiif dan juga signifikan pada tingkat signifikansi 5%.

58

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat disimpulkan bahwa:

1. Free cash flow (FCF) mempunyai pengaruh yang positif, dan signifikan terhadap kebijakan hutang.

2. Devidend payout ratio (DPR) mempunyai pengaruh yang positif, dan

signifikan terhadap kebijakan hutang.

3. Return on Equity (ROE) mempunyai pengaruh yang negatif dan tidak

signifikan terhadap kebijakan hutang.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, dapat diberikan saran atau masukan sebagai berikut:

59

18 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Teori mengenai kebijakan hutang dan pendanaan perusahaan

Kebijakan utang merupakan kebijakan perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan hutang. Teori struktur modal dari Miller dan Modligiani (Capital structure theory) Pada teori ini mereka berpendapat bahwa dengan asumsi tidak ada pajak, bancruptcy cost, tidak adanya informasi asimetris antara pihak manajemen dengan para pemegang saham, dan pasar terlibat dalam kondisi yang efisien, maka value yang bisa diraih oleh perusahaan tidak terkait dengan bagaimana perusahaan melakukan strategi pendanaan. Setelah menghilangkan asumsi tentang ketiadaan pajak, hutang dapat menghemat pajak yang dibayar.

19

kesulitan keuangan dan atau risiko kebangkrutan. Hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dan debtholders sehingga memunculkan biaya keagenan hutang atau yang disebut sebagai agency cost. Menurut bringham et al (1990) dalam Rita putri indahningrum dan Ratih handayani (2009) agency cost adalaah biaya yang meliputi semua biaya untuk monitoring tindakan manajer,mencegah tindakan manajer yang tidak di kehendaki,dan opportunity cost akibat pembatasan yang dilakukan pemegang saham terhadap tindakan manajer.

Ada beberapa alternatif untuk mengurangi agency cost, yaitu: pertama, dengan cara meningkatkan kepemilikan saham perusahaan oleh manajemen. Kedua, mekanisme pengawasan dalam perusahaan. Ketiga, dengan meningkatkan deviden

payout ratio dan keempat, dengan meningkatkan pendanaan dengan hutang

(mayangsari 2000). Peningkatan hutang akan menurunkan konflik keagenan dan menurunkan excess cash flow yang ada dalam perusahaaan sehingga menurunkan kemungkinan pemborosan oleh manajemen (Wahidahwati 2000) dalam Riska putri indahningrum dan Ratih handayani 2009.

Untuk mendanai operasional perusahaan yang terus meningkat,kerapkali perusahaan memakai dana pinjaman yang dikenal dengan leverage keuangan.

Jadi leverage keuangan adalah penggunaan pembiayaan dengan hutangn.

Pembiayaan dengan hutang ini memiliki beberapa kelebihan antara lain :

20

2. Kreditur melihat ekuitas,atau dana yang disetor pemilik untuk memberikan marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dananya sebagai modal, maka kreditur dapat melihat bahwa sebagian besarrisiko perusahaan ditanggungnya.

3. Jika perusahaan memperoleh pengembalian yang lebih besar dibanding pembayaran bunga, maka tingkat pengembalian modal pemilik akan lebih besar atau leverage.

2.1.1.1 Rasio total hutang

Rasio total hutang adalah rasio yang mengukur persentase dana yang disediakan oleh kreditur. Rumus perhitungannya adalah total hutang dibagi dengan total aktiva. Total hutang mencakup hutang lancar dan hutang jangka panjang. Kreditur lebih menyukai rasio total hutang yang rendah karena semakin rendah rasio ini semakin besar perlindungan terhadap kerugian kreditur dalam perirtiwa likuidasi.

2.1.1.2 Rasio kelipatan pembayaran bunga

Rasio kelipatan pembayaran bunga atau disebut times interest (TIE) ratio. TIE adalah rasio laba sebelum bunga dan pajak (EBIT) terhadap beban bunga,rasio ini mengukur kemampuan perusahaan untuk memenuhi pembayaran bunga tahunan. Rumus rasio TIE, ini yaitu laba sebelum bunga dan pajak dibagi dengan beban bunga.

2.1.2 Free Cash Flow

21

pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada aset. Kas tersebut biasanya menimbulkan konflik kepentingan antara manajer dan pemegang saham. Manajer lebih menginginkan dana tersebut diinvestasikan lagi pada proyek-proyek yang dapat menghasilkan keuntungan, karena hal ini dapat meningkatkan insentif yang diterimanya. Sedangkan disisi lain, pemegang saham mengharapkan sisa dana tersebut dibagikan dalam bentuk dividen sehingga akan menambah kesejahteraan mereka (Hutomo & Perdana, 2006).

Dalam Hipotesis Jensen (1986) dalam Faisal (2004) mengenai free cash

flow menyatakan bahwa tekanan pasar akan mendorong manajer untuk

mendistribusikan free cash flow kepada pemegang saham atau risiko akan kehilangan kendali terhadap perusahaan. Free Cash Flow biasanya menimbulkan konflik kepentingan antara pemegang saham dan manajer. Konflik kepentingan ini dapat diminimalisasi dengan adanya hutang. Penambahan hutang dapat mengurangi free cash flow karena adanya pembayaran kembali bunga dan pokok pinjaman, serta dapat mengurangi kemampuan manajer dalam melakukan tindakan pemborosan. Hal ini membuat manajemen lebih disiplin sehingga penggunaan sumber daya perusahaan menjadi lebih produktif. Penelitian yang dilakukan oleh Faisal (2004) dan Indahningrum & Handayani (2009) dalam jidya agustina mengatakan bahwa terdapat pengaruh positif yang signifikan antara free cash flow perusahaan terhadap kebijakan hutang perusahaan.

2.1.3. Deviden

22

terhadap pihak manajemen sebagai agent. Perusahaan akan cenderung untuk membayar dividen yang lebih besar jika manajemen memiliki proporsi saham yang lebih rendah. Brigham et.al (1999) dalam Larasati (2011) menyatakan bahwa untuk mengurangi biaya keagenan diperlukan pembayaran dividen. Dalam konteks ini perusahaan yang memiliki dividen payout ratio yang tinggi menyukai pendanaan dengan modal sendiri sehingga mengurangi agency cost. Disamping itu pembayaran dividen dapat dilakukan setelah kewajiban terhadap pembayaran bunga dan cicilan hutang dipenuhi. Adanya kewajiban tersebut akan membuat manajer semakin berhati-hati dan efisien menggunakan hutang.

Setelah memunculkan teori struktur modal,modigliani dan milner (1961) mengemukakan teori tentang kebijakn deviden yang juga berkesimpulan bahwaa kebijakan deviden tidak relevan. Pada pasar modal yang sempurna,perusahaan akan dapat dengan cepat dan murah untuk menerbitkan saham baru kapanpun diperlukan. Sehingga ketika perusahaan kekurangan dana untuk investasi karena perusahaan tersebut telah menggunakan sebagian labanya untuk membayar deviden maka perusahaan tersebut dapat mencari pengganti dana tersebut di pasar modal.

23

pertimbangkan,seharusnya pembayaran deviden cenderung di hindari oleh perusahaan. Namun kenyataan di lapangan menunjukkan bahwaa di amerika serikat kira kira setengah dari laba bersih perusahaan di bagikan sebagai deviden.

2.1.3.1 Tipe-tipe kebijakan deviden

Secara umum ada tiga dasar dari kebujakn deviden,yaitu:

1. Kebijakan deviden dengan persentase tetap dengan pembayaran tunai Kebijakan ini dikenal dengan nama constant - payout – ratio payment policy.Dengan kebijakan ini perusahaan kurang dapat memperkirakan jumlah pembayaran deviden yang akan dilakukan setiap periode. Jumlah pembayaran deviden dengan persentase tetap dari EPS akan mempengaruhi posisi harga saham di pasar. Pada saat laba menurun maka pembayaran deviden juga menurun dan hal ini akan menyebabkan harga saham menurun juga.

2. Kebijakan deviden biasa

Pada kebijakan deviden biasa atau reguler deviden policy,perusahaan membayar deviden perlembar saham dalam jumlah rupiah yangn tetap setiap periode. Kebijakan ini meniadakan keragu-raguan investor atau pemegang saham sekaligus menginformasikan bahwa perusahaan dalam keadaan baik dan lancar. Dengan kebijakan ini pembayaran deviden perlembar saham hampir tidak pernah turun.

3. Kebijakan deviden rendah plus ekstra

24

Menurut kebijakan ini perusahaan membayar deviden tunai secara rutin setiap periode dalam jumlah yang tetap dan rendah,jika laba perusahaan periode yang bersangkutan sangat baik makan jumlah pembayaran tetap tersebut akan ditambah pembayaran deviden ekstra. Dengan jumlah pembayaran reguler/biasa yang tetap ini menjamin kepastian bagi pemilik saham dan karena jumlahnya rendah,hal ini juga akan menetralkan perusahaan. Bila ada laba yang sangat bagus perusahaan akan membayarkan ekstra deviden bagi pemegang saham. Pembayaran ekstra ini akan disambut baik oleh pasardan akan menaikkan harga saham.

Adapun bentuk lain dari deviden adalah sebagai berikut : 1. Stock devidend

Stock devidend yaitu pembayaran deviden kepada pemegang

saham,dimana deviden yaang di bagikan dalam bentuk saham. 2. Stock split

Stock split umumnya digunakan untuk menurunkan harga pasar saham yang sudah mencapai tingkat yang cukup tinggi dengan cara menambah jumlah saham yang dimiliki setiap pemegang saham. Dengan harga pasarb yang lebih rendah di harapkan aktivitas perdagangan sahamnya dapat lebih tinggi.

3. Stock repurchasing

25

sukai. Laba perlembar saham akan meningkat karena dengan jumlah laba yang sama dibagi kepada jumlah lembar saham yang berkurang. Laba perlembar saham yang meningkat akan meningkatkan harga saham.

Achmad Fauz Rosidi (2007), Bram Hadianto dan Herlina (2010), Abdul Kadir (2010), dan Eva Rahmawati (2001) menemukan bahwa kebijakan deviden berpengaruh positif terhadap kebijakan hutang.

2.1.4. Profitabilitas

26

ratio. Satu-satunya ukuran profitabilitas yang paling penting adalah laba bersih. Para investor dan kreditur sangat berkepentingan dalam mengevaluasi kemampuan perusahaan menghasilkan laba saat ini maupun di masa mendatang. Rasio profitabilitas terdiri atas rasio marjin laba atas penjualan,rasio pengembalian atas total aktiva yang dikenal dengan return on asset ratio,rasio pengembalian atas ekuitas saham biasa atau dikenal dengan return on equity ratio.

1. Rasio marjin atas penjualan

Rasio ini mengukur laba per rupiah penjualan. Penghitungan rumus ini, yaitu laba bersih dibagi dengan penjualan. Rasio ini mencerminkan kemampuan perusahaan dalam mengendalikan biaya dan pengeluaran sehubungan dengan penjualan.

2. Rasio pengembalian atas aktiva

27

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang diinvestasikaan. Rasio ini terkenal pula dengan sebutan return on equity atau ROE. Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham, rumusnya adalah laba bersih yang tersedia bagi pemegang saham biasa dibagi jumlah ekquitas saham biasa. Harjanti dan Tandelilin (2007) dalam lidya agustina menyatakan bahwa profitabilitas memiliki pengaruh negatif terhadap kebijakan hutang. Dan hasil penelitian tersebut juga konsisten dengan hasil penelitian Faisal (2000).

2.2 Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh variabel-variabel yang mempengaruhi kebijakan pembayan dividen dapat dilihat pada tabel berikut ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

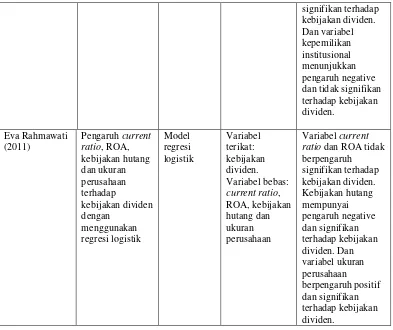

Peneliti Judul Penelitian Metode Penelitian

Arus kas bebas tidak signifikan dalam memprediksi

kemungkinan

29 ratio dan ROA tidak berpengaruh

2.3 Kerangka Konseptual

Kerangka konseptual yaitu menjelaskan hubungan antara free cash flow, profitabilitas dan kebijakan hutang terhadap kebijakan pembayaran dividen.

30

Penjelasan :

2.3.1 Pengaruh Free cash flow dan Kebijakan Hutang

Free cash flow merupakan kas perusahaan yang dapat di distribusikan kepada kreditur atau pemegang saham yang tidak di perlukan untuk modal kerja atau investasi pada aset. Hipotesis Jensen (1986) dalam Faisal (2004) mengenai free cash flow menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan free cash flow kepada pemegang saham atau risiko akan kehilangan kendali terhadap perusahaan. Free Cash Flow biasanya menimbulkan konflik kepentingan antara pemegang saham dan manajer. Konflik kepentingan ini dapat diminimalisasi dengan adanya hutang.

Penambahan hutang dapat mengurangi free cash flow karena adanya pembayaran kembali bunga dan pokok pinjaman, serta dapat mengurangi kemampuan manajer dalam melakukan tindakan pemborosan. Hal ini membuat manajemen lebih disiplin sehingga penggunaan sumber daya perusahaan menjadi lebih produktif.

2.3.2 Pengaruh Dividen dan kebijakan Hutang

Rozeff (1982) dalam wahidahwati (2002) menyatakan bahwa pembayaran dividen adalah bagian dari monitoring aktivitas perusahaan oleh principal terhadap pihak manajemen sebagai agent. Perusahaan akan cenderung untuk membayar dividen yang lebih besar jika manajemen memiliki proporsi saham yang lebih rendah. Dalam konteks ini perusahaan yang memiliki dividen payout

ratio yang tinggi menyukai pendanaan dengan modal sendiri sehingga

31

setelah kewajiban terhadap pembayaran bunga dan cicilan hutang dipenuhi. Adanya kewajiban tersebut akan membuat manajer semakin berhati-hati dan efisien menggunakan hutang.

2.3.3 Pengaruh Profitabilitas dan Kebijakn Hutang

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasionalnya. Profitabilitas menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang. Hal ini sejalan dengan pendapat Myers (1984) dalam Indahningrum & Handayani (2009) yang menyarankan manajer untuk menggunakan pecking order theory untuk keputusan pendanaan. Pecking order merupakan urutan penggunaan dana untuk investasi yaitu laba ditahan sebagai pilihan pertama, kemudian selanjutnya oleh hutang dan ekuitas. Implikasinya adalah adanya hubungan negatif antara profitabilitas perusahaan dengan debt ratio

2.4 Hipotesis Penelitian

Berdasarkan tinjauan dari latar belakang dan rumusan masalah yang telah diuraikan sebelumnya maka dapat diambil hipotesis sebagai berikut:

1. H

32

2. H

2 : Terdapat pengaruh Free Cash Flow terhadap Kebijakan Hutang. 3. H

9

BAB I

PENDAHULUAN

1.1 LatarBelakang

Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik ataupara pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005) dalam lidya agustina.Untuk mencapai tujuan tersebut, pemilik modal menyerahkan pengelolaan perusahaan kepada manajer. Namun, seringkali pihak manajer perusahaan atau insider mempunyai tujuan lain yang bertentangan dengan tujuan utama tersebut, sehingga timbul konflik kepentingan antara manajer dan pemegang saham .

10

menggunakan internal equity yang diperoleh dari laba ditahan terlebih dahulu. Apabila kebutuhan dana belum tercukupi, perusahaan dapat menggunakan hutang. Konflik kepentingan antara manajer dan pemegang saham dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan yangterkait tersebut. Namun, dengan adanya mekanisme pengawasan tersebut dapat memunculkan biaya yang disebut sebagai agency cost.Menurut Bringham et al (1990), agency cost adalah biaya yang meliputi semua biaya untuk monitoring tindakan manajer, mencegah tingkah laku manajer yang tidak dikehendaki, dan opportunity cost akibat pembatasan yang dilakukan pemegang saham terhadap tindakan manajer.

Brigham et.al(1999) dalam Larasati(2011) menyatakan bahwa untuk mengurangi biaya keagenan diperlukan pembayaran dividen. Dalam konteks ini perusahaan yang memilikidividen payout ratio yang tinggi menyukai pendanaan dengan modal sendiri sehingga mengurangi agency cost. Disamping itu pembayaran dividen dapat dilakukan setelah kewajiban terhadap pembayaran bunga dan cicilan hutang dipenuhi. Adanya kewajiban tersebut akan membuat manajer semakin berhati-hati dan efisien dalam menggunakan hutang.

11

investor. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang. Hal ini sejalan dengan pendapat Myers (1984) dalam Indahningrum & Handayani (2009) yang menyarankan manajer untuk menggunakan pecking order theoryuntuk keputusan pendanaan. Pecking ordermerupakan urutan penggunaan dana untuk investasi yaitu laba ditahan sebagai pilihan pertama, kemudian selanjutnya oleh hutang dan ekuitas. Implikasinya adalah adanya hubungan negative antara profitabilitas perusahaan dengan debt ratio.

12

kehilangan kendali terhadap perusahaan. Free Cash Flow biasanya menimbulkan konflik kepentingan antara pemegang saham dan manajer. Konflik kepentingan ini dapat diminimalisasi dengan adanya hutang. Penambahan hutang dapat mengurangi free cash flow karena adanya pembayaran kembali bunga dan pokok pinjaman, serta dapat mengurangi kemampuan manajer dalam melakukan tindakan pemborosan. Hal ini membuat manajemen lebih disiplin sehingga penggunaan sumber daya perusahaan menjadi lebih produktif. Dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow yangberlebihan oleh manajer. Selain itu pemegang saham juga akan menikmati kontrol yang lebih atas timmanajemennya misalnya, jika perusahaan menerbitkan hutang baru dan menggunakan hasilnya untukmembeli kembali saham biasa yang terutang maka manajemen wajib membayar tunai untuk menutupiutang ini, secara simultan mengurangi jumlah arus kas yang ada pada manajemen untuk dipermainkan. Dengan adanya hutang ini, manajemen akan bekerja lebih efisien agar tidak terjadi kegagalan keuangansehingga akan mengurangi biaya agensi arus kas bebas.

13

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal. Kebijakan ini memiliki dampak pada konflik dan biaya keagenan. Jensen dan Meckling (1976) dalam Indahningrum dan Handayani (2009)menyatakan bahwa dengan hutang maka perusahaan akan melakukan pembayaran periodik atas bunga dan pokokpinjaman. Kebijakan hutang akan memberikan dampak pada pendisiplinan bagi manajer untuk mengoptimalkan penggunaan dana yang ada. Karena hutang yang cukup besar akan menimbulkan kesulitan keuangan dan atau risiko kebangkrutan.Hutang merupakan suatu mekanisme lain yang bisa digunakan untuk mengurangi atau mengontrol konflik keagenan. Jensen (1976) dalam Indahningrum dan Handayani (2009), berpendapat bahwa dengan utang maka perusahaan harus melakukan pembayaran periodik atas bunga dan principal.

14

signifikan antara kepemilikan manajerial dengan kebijakan hutang. Sedangkan menurut Manan (2004), Murni & Andriana (2007), Yeniatie & Destriana (2010), serta Indahningrum & Handayani (2009), Pithaloka (2009) dan Larasati (2011) menemukan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan hutang perusahaan.Penelitian tentang free cash flow terhadap kebijakan hutang dilakukan oleh Tarjo (2005) memperoleh hasil bahwa free cash flow mempunyai pengaruh positif signifikan terhadap kebijakan hutang.

Berdasarkan pemaparan diatas, peneliti tertarik untuk meneliti kembali analisis faktor –faktor yang mempengaruhi kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan menggunakan metode DER (debt equity ratio) dengan periode waktu tahun 2011 –2013. Motivasi dilakukannya penelitian ini adalah karena peneliti menemukan ketidak-konsistenan beberapa hasil penelitian terdahulu, terutama penelitian yang di lakukan oleh Murni dan Andriana (2007) dan Larasati (2011) mengatakan terdapat pengaruh negatif yang signifikan antara kebijakan dividen terhadap kebijakan hutang. Sedangkan pada hasil penelitian yang dikemukakan Masdupi (2005) mengatakan bahwa terdapat pengaruh positif yang signifikan antara kebijakan deviden terhadap kebijakan hutang.

Berdasarkan latar masalah yang telah dipaparkan diatas tersebut,maka judul yang di ambil dalam penelitian ini adaalah “ FAKTOR- FAKTOR YANG MEMPENGARUHI KEBIJAKAN HUTANG PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

15

1.2 Rumusan masalah

Berdasarkan uraian latar masalah yang telah di jelaskan sebelumnya,maka pokok permasalahan dalam penelitian ini adalah :

1.Bagaimanakah pengaruh free cash flow terhadap kebijakan hutang pada suatu perusahaan manufaktur?

2. Bagaimanakah pengaruh deviden terhadap kebijakan hutang pada perusahaan manufaktur?

3. Bagaimanakah pengaruh profiabilitas terhadap kebijakan hutang pada perusahaan manufaktur?

1.3 Tujuan Penelitian

Berdasarkan uraian masalah diatas dan serta rumusan masalah yang telah di sampaikan di atas penelitian ini juga bertujuan sebagai berikut :

1. Untuk mengetahui pengaruh free cash flow terhadap kebijakan hutang pada perusahaan manufaktur.

2. untuk mengetahui pengaruh kebijakan deviden terhadap kebijkan hutang pada perusahaan manufaktur.

3. Untuk mengetahui pengaruh profitabilitas terhadap kebijakan hutang pada perusahaan manufaktur.

1.4 Manfaat penelitian

Manfaat penelitian ini adalah sebagai berikut:

16

2. Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi para investor dan para manajer perusahaan- perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia.

3. Bagi peneliti selanjutnya yang berminat pada masalah yang

berhubungan dengan penelitian ini, dapat sekiranya digunakan sebagai tambahan informasi untuk pengembangan penelitian lebih lanjut. 4. Bagi penulis merupakan tambahan pengetahuan tentang faktor-faktor

yang / mempengaruhi terhadap kebijakan hutang khususnya free cash flow , deviden, dan profitabilitas.

1.5 Sistematika Penulisan

Skripsi ini terdiri dari 5 bab dengan sistematika penulisan sebagai berikut : BAB 1: PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB 2: TINJAUAN PUSTAKA

Bab ini berisi penelitian terdahulu, landasan teori, pengembangan hipotesis, dan model analisis.

BAB 3: METODE PENELITIAN

Bab ini berisi desain penelitian, identifikasi variabel, definisi variabel dalam penelitian secara operasional, pengukuran variabel, jenis dan sumber data, alat dan metode pengumpulan data, populasi, sampel, teknik pengambilan sampel, serta teknik analisis data.

17

Bab ini berisi karakteristik objek penelitian, deskripsi data, analisis data, dan pembahasan hasil penelitian.

BAB 5: KESIMPULAN, KETERBATASAN, DAN SARAN

2

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh,

Free cash flow (FCF), Deviden (DPR) dan Profitabilitas (ROE) terhadap

Kebijakan Hutang (DER) pada perusahaan-perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) yang membayarkan Devidennya serta memaparkan laporan Profitabilitas dan Free cash flow secara berturut-turut tahun 2012 sampai 2013.

Sampel dalam penelitian ini berjumlah 35 perusahaan yang dipilih dengan tehnik purposive sampling. Jenis data pada penelitian ini adalah data sekunder

yang diperolah dari website BEI ya

digunakan adalah pengolahan model regresi data panel, tepatnya metode Random Effect Model (REM), dengan menggunakan program eviews 7.0 untuk mengolah datanya.

Hasil Estimasi data panel menunjukkan bahwa secara parsial, free cash flowdan deviden berpengaruh positif dan signifikan terhadap kebijakan hutang, sedangkan Profitabilitas mempunyai pengaruh yang negatif dan tidak signifikan terhadap kebijakan hutang. Dan secara simultan free cash flow, profitabilitas dan deviden mempunyai pengaruh terhadap kebijakan pembayaran dividen.

Kata Kunci: free cash flow, profitabilitas, kebijakan hutang, dividen, random

effect model

Abstract

The purpose of this study was to determine and analyze the influence, Free Cash Flow (FCF), Dividend (DPR) and profitability (ROE) of the Policy Debt (DER) for companies listed on the stock exchange Indonesia (BEI) paying the dividend and Profitability report describes and Free cash flow in a row in 2012 through2013

The sample in this study amounted to 35 companies selected by purposive sampling technique. The type of data in this research is secondary data obtained from the website of the Stock Exchange that www.idx.co.id. Workmanship methods used are processing panel data regression model, precisely the method Random Effects Model (REM), using 7.0 eviews program to process the data. Panel data estimation results indicate that partial, free cash flow and dividend is positive and significant impact on the debt policy, while profitability has negative effects and no significant effect on debt policy. And simultaneously free cash flow, profitability and dividend policy has an effect on the payment of dividends.

1

SKRIPSI

FACTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN

HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2013

OLEH

Jelisman Sidauruk

100501081

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh,

Free cash flow (FCF), Deviden (DPR) dan Profitabilitas (ROE) terhadap

Kebijakan Hutang (DER) pada perusahaan-perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) yang membayarkan Devidennya serta memaparkan laporan Profitabilitas dan Free cash flow secara berturut-turut tahun 2012 sampai 2013.

Sampel dalam penelitian ini berjumlah 35 perusahaan yang dipilih dengan tehnik purposive sampling. Jenis data pada penelitian ini adalah data sekunder

yang diperolah dari website BEI ya

digunakan adalah pengolahan model regresi data panel, tepatnya metode Random Effect Model (REM), dengan menggunakan program eviews 7.0 untuk mengolah datanya.

Hasil Estimasi data panel menunjukkan bahwa secara parsial, free cash flowdan deviden berpengaruh positif dan signifikan terhadap kebijakan hutang, sedangkan Profitabilitas mempunyai pengaruh yang negatif dan tidak signifikan terhadap kebijakan hutang. Dan secara simultan free cash flow, profitabilitas dan deviden mempunyai pengaruh terhadap kebijakan pembayaran dividen.

Kata Kunci: free cash flow, profitabilitas, kebijakan hutang, dividen, random

effect model

Abstract

The purpose of this study was to determine and analyze the influence, Free Cash Flow (FCF), Dividend (DPR) and profitability (ROE) of the Policy Debt (DER) for companies listed on the stock exchange Indonesia (BEI) paying the dividend and Profitability report describes and Free cash flow in a row in 2012 through2013

The sample in this study amounted to 35 companies selected by purposive sampling technique. The type of data in this research is secondary data obtained from the website of the Stock Exchange that www.idx.co.id. Workmanship methods used are processing panel data regression model, precisely the method Random Effects Model (REM), using 7.0 eviews program to process the data. Panel data estimation results indicate that partial, free cash flow and dividend is positive and significant impact on the debt policy, while profitability has negative effects and no significant effect on debt policy. And simultaneously free cash flow, profitability and dividend policy has an effect on the payment of dividends.

3

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan rahmatNya yang diberikan kepada penulis, sehingga penulis dapat menyelasaikan skripsi berjudul “Factor-faktor yang mempengaruhi kebijakan hutang pada perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) tahun 2012-2013” ini.

Dalam penulisan skripsi ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada semua pihak yang telah ikut membantu didalam memberikan bimbingan, motivasi dan saran kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini.

Untuk itu, penulis mengucapkan terima kasih kepada :

1. Kedua Orangtua penulis, Ayahanda B.Sidauruk dan Ibunda S.Ambarita,saya ingin mengucapkan terima kasih banyak atas dukungan, semangat, perhatian, dan bantuan materil yang diberikan kepada penulis dalam menyelesaikan perkuliahandan skripsi ini.

2. Bapak Prof. Dr. Azar Maksum, M.Ec., Ac., Ak., CA sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai Ketua Departemenn Ekonomi Pembangunan dan Bapak Drs. Syahrir Hakim Nasution sebagai sekretaris departemen ekonmi pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4

sekretaris Program studi S-1 ekonomi pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Syarief Fauzie, SE, M.Ak, Ak sebagai Dosen Pembimbing yang telah banyak memberikan arahan dan bimbingan sehingga skripsi ini dapat terselesaikan.

6. Bapak Wahyu Ario Pratomo, SE, M.Ec dan ibu Inggrita Gusti Sari NST, S.E M.Sisebagai Dosen Pembanding yang telah banyak memberikan petunjuk, saran dan kritik yang membangun pada penulis.

7. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi dan Bisnis USU yang selama ini telah mendidik dan membimbing penulis dengan baik.

Penulis menyadari sepenuhnya skripsi ini masih memiliki kekurangan maupun keterbatasan dalam penyusunannya. Oleh karena itu, saran dan kritik diharapakan oleh penulis guna memperbaiki kekurangan yang ada. Semoga skripsi ini bisa bermanfaat, serta dapat menambah ilmu pengetahuan kita semua.

Medan, 17-11-2015 Penulis,

5

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

2.1.1 Teori Mengenai Kebijakan dan Pendanaan Perusahaan……… ... 10

2.3.3 Profitabilitas dan Kebijakan Hutang…………. 22

2.4 Hipotesis Penelitian ……….. 23

BAB III METODE PENELITIAN 3.1 Defenisi Operasional dan Pengukuran Variabel….... 25

6

3.6.3 Uji Asumsi Klasik………. 36

3.6.4 Uji Signifikansi………. 37

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Deskriptif ……… 40

4.2 Uji Asumsi Klasik ………. 42

4.3 Uji Hausman ………. 43

4.4 Test Koefisien Determinasi ……… 47

4.5 Uji F-Statistik……….. 48

4.6 Analisis Pembahasan……….... 48

BAB V PENUTUP 5.1 Kesimpulan ... 50

5.2 Saran ... 50

DAFTAR PUSTAKA ... 52

7

DAFTAR TABEL

No. Tabel Judul Hal

2.1 Ringkasan Penelitian Terdahulu ... 19

3.1 Daftar Sampel Perusahaan ... 26

4.1 Deskripsi Variabel Penelitian. ... 39

4.2 Hasil Uji Hausman ... 42

4.3 Hasil Estimasi Random Effect Model ... 42

8

DAFTAR GAMBAR

No. Gambar Judul Hal