SEBAGAI STRATEGI PENGENTASAN KEMISKINAN DI

INDONESIA

I MADE SANJAYA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Inklusi Keuangan dan Pertumbuhan Inklusif sebagai Strategi Pengentasan Kemiskinan di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

RINGKASAN

I MADE SANJAYA. Inklusi Keuangan dan Pertumbuhan Inklusif sebagai Strategi

Pengentasan Kemiskinan di Indonesia. Dibimbing oleh NUNUNG

NURYARTONO dan M. PARULIAN HUTAGAOL.

Pembangunan yang berkelanjutan menjadi syarat perlu bagi keberhasilan suatu negara, namun demikian belum cukup apabila tidak diikuti dengan pembangunan yang inklusif. Pembangunan yang inklusif dimaknai sebagai pertumbuhan yang tidak hanya menciptakan peluang ekonomi baru, tetapi juga menjamin aksesibilitas yang sama terhadap peluang yang tercipta untuk semua segmen masyarakat, khususnya bagi masyarakat miskin.

Perkembangan perekonomian Indonesia selama 12 tahun terakhir menunjukan hal yang membanggakan, laju pertumbuhan perekonomian terus meningkat dari 4,4 persen pada tahun 2002 menjadi lebih dari 6 persen di tahun 2012. Selain itu, perubahan angka kemiskinan yang ditunjukan oleh besarnya tingkat penduduk miskin di Indonesia juga menunjukan hal yang positif. Sepanjang tahun 2002-2012 persentase jumlah penduduk miskin di Indonesia terus berkurang dari 20,2 persen menjadi 11,8 persen (BPS, 2014).

Sementara itu pada saat yang sama pertumbuhan ekonomi di Indonesia ternyata menimbulkan kesenjangan pendapatan yang tinggi. Angka rasio Gini tahun 2012 mencapai 0,400 dan meningkat menjadi 0,413 pada tahun 2013. Fakta diatas menunjukkan adanya sesuatu yang perlu mendapatkan perhatian yang lebih terkait dengan proses dan pelaksanaan pembangunan ekonomi di Indonesia.

Pengentasan kemiskinan perlu dilakukan dengan segera dan komperhensif. Salah satu cara mengentaskan kemiskinan adalah dengan inklusi keuangan.

Penyediaan akses terhadap layanan keuangan merupakan hal penting yang perlu dilakukan karena hal tersebut berdampak pada perubahan pola konsumsi, investasi, pendidikan, dan menciptakan pendapatan bagi masyarakat miskin sehingga memperluas peluang pertumbuhan serta menciptakan pertumbuhan inklusif.

Metode pembentukan indeks pertumbuhan inklusif dalam dihitung dengan

menggunakan konsep fungsi peluang sosial (Social Opportunity Function) yang hampir

sama dengan fungsi kesejahteraan sosial (Ali & Son, 2007). Data Survei Sosial Ekonomi Nasional (SUSENAS) tahun 2007-2010 dominan digunakan karena SUSENAS menyediakan data yang sangat luas dan relatif konsisten setiap tahunnya.

Partisipasi seluruh masyarakat dalam proses pertumbuhan menjadi bagian dari pertumbuhan inklusif yang multidimensi. Pendidikan dan pengetahuan mengenai aspek keuangan (financial education dan financial literacy) perlu diberikan kepada masyarakat miskin. Meningkatnya pengetahuan dan pendidikan keuangan di masyarakat akan meningkatkan kualitas hidup masyarakat miskin dan memperkecil ketimpangan. Penyediaan akses layanan dan jasa-jasa sektor keuangan yang terjangkau bagi masyarakat miskin secara langsung membuat kelompok masyarakat miskin ikut berpartisipasi dan menjadi agen pertumbuhan ekonomi sehingga menciptakan pertumbuhan yang inklusif yang dalam jangka panjang dapat mengurangi tingkat kemiskinan di Indonesia.

I MADE SANJAYA. Financial Inclusion and Inclusive Growth as Poverty Alleviation Strategy in Indonesia. Supervised by NUNUNG NURYARTONO and M. PARULIAN HUTAGAOL.

Sustainable development becomes a necessary condition for developing country however it is not enough without inclusive growth included. Inclusive growth is defined as growth that not only creates new economic opportunities, but also ensures equal access to the opportunities created for all segments of society, especially for the poor.

The Indonesian economic groeth rate for the last 12 years shows a tremendous result, it increase from 4,4 percent in 2002 to greater than 6 percent in 2012. In addition, changes in the poverty figures indicated by the level of the poor population rate in Indonesia also shows a positive result. Throughout the 2002-2012, the percentage of the poor population in Indonesia has continued to decrease from 20,2% to 11,8% (BPS, 2014).

Meanwhile, at the same time economic growth in Indonesia apparently cause high income discrepancies. The Gini ratio 2012 reached 0,400 and increase to 0,413 in 2013. Both facts above indicate that poverty alleviation and inequality are two main issues need to be resolved immediately in order to achieve sustainable development in Indonesia.

Poverty alleviation needs to be done immediately and comprehensively. One of the strategies is through financial inclusion. Providing access to financial services is a substantial thing to be done because it will have an impact on changes in patterns of consumption, investment, education, and creating revenue for the poor and also expanding growth opportunities as well as creating inclusive growth.

The measurement of inclusiveness either of financial sector and growth is needed in order to analyze the influence of financial inclusion to he inclusive growth. An index of financial inclusion and inclusive growh then developed by using the method the concept of social opportunity function which is almost similar as the social welfare function (Ali & amp; Son, 2007). National Social Economic Survey Data (SUSENAS) 2007-2010 predominantly used because SUSENAS’ data are very broad and relatively consistent each year.

The participation of the whole community in the growth process becomes part of the multidimensional inclusive growth. Education and knowledge regarding financial aspects (financial education and financial literacy) needs to be given to the poor. Increasing the financial knowledge and education in the community will enhance the quality of life of the poor and minimize the inequality gaps. Provision of access services and financial sector of services that are affordable for the poor directly make the poor people participate and become an agent of economic growth thus creating an inclusive growth which in the long run will be able to detract the level of poverty in Indonesia.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

SEBAGAI STRATEGI PENGENTASAN KEMISKINAN DI

INDONESIA

I MADE SANJAYA

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Pengentasan Kemiskinan di Indonesia

Nama : I Made Sanjaya

NIM : H151110131

Disetujui oleh

Komisi Pembimbing

Dr Ir Nunung Nuryartono, MSi Dr Ir M. Parulian Hutagaol, MSi

Ketua Anggota

Diketahui oleh

Ketua Program Studi Dekan Sekolah Pascasarjana

Ilmu Ekonomi

Dr Ir Nunung Nuryartono, MSi Dr Ir Dahrul Syah, MScAgr

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga penulis berhasil menyelesaikan karya ilmiah ini. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2013 ini adalah pertumbuhan inklusif, inklusi keuangan dan kemiskinan dengan judul Inklusi Keuangan dan Pertumbuhan Inklusif sebagai Strategi Pengentasan Kemiskinan di Indonesia.

Terimakasih Penulis ucapkan kepada Bapak Dr Ir Nunung Nuryartono, MSi dan Bapak Dr Ir M. Parulian Hutagaol, MSi selaku pembimbing, Bapak Prof Dr Ir Noer Azam Achsani, MSi dan Ibu Dr Ir Sri Mulatsih, MSi yang telah memberi banyak saran dan masukan dalam penyempurnaan isi tulisan ini. Di samping itu, penghargaan penulis sampaikan kepada International Center for Applied Finance and Economics (InterCAFE) yang telah memberikan dukungan baik dalam bentuk finansial maupun penyediaan data-data yang dibutuhkan penulis. Ungkapan terimakasih juga disampaikan kepada Ayah, Ibu, serta seluruh keluarga atas doa dan dukungan moril dalam penyelesaian penelitian ini.

Semoga karya ilmiah ini dapat berguna dan memberikan kontribusi bagi semua pihak terutama di bidang pendidikan.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR ISI xi

DAFTAR GAMBAR xii

DAFTAR TABEL xii

DAFTAR LAMPIRAN xii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Pengertian Pertumbuhan Inklusif 5

Pendefinisian Inklusi Keuangan 6

Inklusi Keuangan dalam Pertumbuhan Inklusif – Penelitian Terdahulu 7

Kerangka Pikir 9

Hipotesis Penelitian 9

METODOLOGI PENELITIAN 10

Jenis dan Sumber Data 10

Metode Analisis Data 10

Indeks Pertumbuhan Inklusif Indonesia 10

Indeks Inklusi Keuangan Indonesia 14

Faktor yang Mempengaruhi Pertumbuhan Inklusif: Regresi Panel 17 DINAMIKA PERTUMBUHAN INKLUSIF DAN INKLUSI KEUANGAN DI

INDONESIA 21

Dinamika Pertumbuhan Inklusif Indonesia 21

Akses dan Distribusi Peluang Kesehatan di Indonesia 23

Akses dan Distribusi Peluang Pendidikan di Indonesia 24

Dinamika Inklusi Keuangan Indonesia 25

Peningkatan Akses Masyarakat Miskin Terhadap Sektor Keuangan

Formal 33

Skala Industri Keuangan Indonesia 34

Penyesuaian Layanan dan Kebutuhan Masyarakat 36

STRATEGI PENGENTASAN KEMISKINAN DAN PERAN INKLUSI

KEUANGAN DALAM PERTUMBUHAN INKLUSIF 37

KESIMPULAN DAN SARAN 39

Kesimpulan 39

Saran 40

DAFTAR PUSTAKA 41

LAMPIRAN 43

DAFTAR GAMBAR

1 Perkembangan Pertumbuhan Ekonomi, Tingkat Kemiskinan dan

Ketimpangan di Indonesia (2002-2012) 2

2 Kerangka Pikir Penelitian 9

3 Kurva Peluang 11

4 Ilustrasi Pergeseran Kurva Peluang 13

5 Ilustrasi Perhitungan Indeks Inklusi Keuangan 16

6 Kurva Peluang Layanan Sosial Indonesia (2007-2010) 21

7 Kurva Peluang Kesehatan Indonesia (2007-2010) 24

8 Kurva Peluang Pendidikan Indonesia (2007-2010) 25

9 Perkembangan Nilai IIK Indonesia. 31

DAFTAR TABEL

1 Ringkasan Tinjauan Pustaka 8

2 Dimensi-Dimensi Indeks Inklusi Keuangan 15

3 Dugaan Hubungan Variabel Penjelas Terhadap Indeks Pertumbuhan

Inklusif 18

4 Indeks Peluang Akses Kesehatan, Pendidikan, dan Akses Sosial

Indonesia (2007 – 2010) 22

5 Nilai Indeks Dimensi-dimensi penyusun Indeks Inklusi Keuangan 26

6 Indeks Inklusi Keuangan Indonesia, 2007-2010 (3 Dimensi). 29

7 Indeks Inklusi Keuangan Indonesia, 2007-2010 (2 Dimensi) 30

8 Statistik Deskriptif Nilai Indeks Inklusi Keuangan Indonesia

Berdasarkan Kelompok Provinsi 32

9 Nilai Dimensi Indeks Inklusi Keuangan Indonesia 35

10 Hasil Regresi Data Panel Inklusi Keuangan dan Pertumbuhan Inklusif di

Indonesia 37

DAFTAR LAMPIRAN

1 Definisi Inklusi Keuangan 43

2 Nilai Indeks Inklusi Keuangan Indonesia (2007-2010) 45

3 Nilai Indeks Dimenesi Aksesibilitas, Ketersediaan, Penggunaan, Jarak

Euclidean 1 dan Jarak Euclidean 2 (2007-2010) 46

4 Profil Layanan Keuangan Mikro Indonesia 47

5 Ketersediaan dan Indeks Peluang Kesehatan (2007-2010) 48

6 Ketersediaan dan Indeks Peluang Pendidikan (2007-2010) 49

7 Ketersediaan dan Indeks Peluang Sosial (2007-2010) 50

8 Regresi panel Pertumbuhan Inklusif Indonesia (Pooled Least Square) 51 9 Regresi panel Pertumbuhan Inklusif Indonesia (Random Effect Model) 52 10 Regresi panel Pertumbuhan Inklusif Indonesia (Fixed Effect Model) 53

11 Hasil Uji Hausman 54

PENDAHULUAN

Latar Belakang

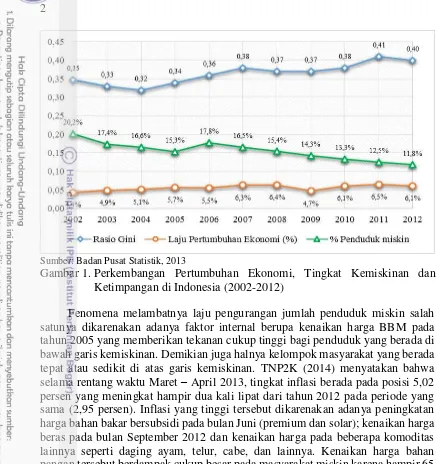

Pertumbuhan ekonomi Indonesia dalam kurun waktu 5 tahun terakhir berada pada kisaran 5-6 persen. Pertumbuhan ekonomi sangat diperlukan untuk bisa mengatasi berbagai persoalan yang masih mengemuka diantaranya pengurangan jumlah penduduk miskin dan pengangguran. Sebagaimana salah satu tujuan dari Millenium Development Goal bahwa pada tahun 2015 penduduk miskin di dunia pada umumnya dan Indonesia berkurang menjadi setengahnya. Namun demikian fakta yang ada menunjukkan bahwa penurunan jumlah penduduk miskin di Indonesia sampai dengan tahun 2013 masih belum seperti yang diharapkan (Gambar 1). Secara lebih rinci keterkaitan antara pertumbuhan ekonomi, pengurangan jumlah penduduk miskin dan kesenjangan di Indonesia adalah sebagai berikut.

Perkembangan perekonomian Indonesia selama 12 tahun terakhir menunjukan hal yang membanggakan, laju pertumbuhan perekonomian terus meningkat dari 4,4 persen pada tahun 2002 menjadi lebih dari 6 persen di tahun 2012. Selain pertumbuhan ekonomi yang terus meningkat, perubahan angka kemiskinan yang ditunjukan oleh besarnya tingkat penduduk miskin di Indonesia juga menunjukan hal yang positif. Sepanjang tahun 2002 sampai dengan 2012 persentase jumlah penduduk miskin di Indonesia terus berkurang dari 20,2 persen menjadi 11,8 persen (BPS, 2014). Namun demikian terlihat bahwa laju pengurangan angka kemiskinan semakin melambat.

Sementara itu pada saat yang sama pertumbuhan ekonomi di Indonesia ternyata menimbulkan kesenjangan pendapatan yang tinggi. Angka rasio Gini tahun 2012 mencapai 0,400 dan meningkat menjadi 0,413 pada tahun 2013, angka ini merupakan angka yang cukup tinggi dalam sepuluh tahun terakhir. Kedua fakta diatas menunjukkan adanya sesuatu yang perlu mendapatkan perhatian yang lebih terkait dengan proses dan pelaksanaan pembangunan ekonomi di Indonesia.

Sumber: Badan Pusat Statistik, 2013

Gambar 1. Perkembangan Pertumbuhan Ekonomi, Tingkat Kemiskinan dan Ketimpangan di Indonesia (2002-2012)

Fenomena melambatnya laju pengurangan jumlah penduduk miskin salah satunya dikarenakan adanya faktor internal berupa kenaikan harga BBM pada tahun 2005 yang memberikan tekanan cukup tinggi bagi penduduk yang berada di bawah garis kemiskinan. Demikian juga halnya kelompok masyarakat yang berada tepat atau sedikit di atas garis kemiskinan. TNP2K (2014) menyatakan bahwa selama rentang waktu Maret – April 2013, tingkat inflasi berada pada posisi 5,02 persen yang meningkat hampir dua kali lipat dari tahun 2012 pada periode yang sama (2,95 persen). Inflasi yang tinggi tersebut dikarenakan adanya peningkatan harga bahan bakar bersubsidi pada bulan Juni (premium dan solar); kenaikan harga beras pada bulan September 2012 dan kenaikan harga pada beberapa komoditas lainnya seperti daging ayam, telur, cabe, dan lainnya. Kenaikan harga bahan pangan tersebut berdampak cukup besar pada masyarakat miskin karena hampir 65 persen pendapatan mereka digunakan untuk konsumsi.

Pada saat yang sama, pengeluaran masyarakat miskin meningkat. Dari data yang ada, sebanyak 20 persen masyarakat termiskin mengalami peningkatan pengeluaran untuk konsumsi sebesar 7,7 persen. Peningkatan ini lebih rendah daripada kenaikan garis kemiskinan sebesar 7,85 persen. Peningkatan pengeluaran konsumsi masyarakat miskin yang tidak lebih tinggi daripada peningkatan garis kemiskinan menyebabkan jumlah masyarakat miskin semakin besar.

Sementara itu pemerintah memiliki strategi upaya pengurangan jumlah penduduk miskin melalui 4 klaster utama yaitu:

1. Memperbaiki Program Perlindungan Sosial

Sistem perlindungan sosial dimaksudkan untuk membantu individu dan masyarakat menghadapi goncangan-goncangan (shocks) dalam hidup, seperti jatuh sakit, kematian anggota keluarga, kehilangan pekerjaan, ditimpa bencana atau bencana alam, dan sebagainya. Sistem perlindungan sosial yang efektif akan mengantisipasi agar seseorang atau masyarakat yang mengalami goncangan tidak sampai jatuh miskin.

2. Meningkatkan Akses Terhadap Pelayanan Dasar

Akses terhadap pelayanan pendidikan, kesehatan, air bersih dan sanitasi, serta pangan dan gizi akan membantu mengurangi biaya yang harus dikeluarkan oleh kelompok masyarakat miskin. Disisi lain peningkatan akses terhadap pelayanan dasar mendorong peningkatan investasi modal manusia (human capital).

3. Pemberdayaan Kelompok Masyarakat Miskin

Upaya penanggulangan kemiskinan sangat penting untuk tidak memperlakukan penduduk miskin semata-mata sebagai obyek pembangunan. Upaya untuk memberdayakan penduduk miskin perlu dilakukan agar penduduk miskin dapat berupaya keluar dari kemiskinan dan tidak jatuh kembali ke dalam kemiskinan. 4. Pembangunan Inklusif

Klaster keempat adalah pembangunan yang inklusif yang diartikan sebagai pembangunan yang mengikutsertakan dan sekaligus memberi manfaat kepada seluruh masyarakat. Partisipasi menjadi kata kunci dari seluruh pelaksanaan pembangunan.

Pengentasan kemiskinan perlu dilakukan dengan segera dan komperhensif. Strategi pengentasan kemiskinan yang efektif perlu dilakukan dalam memberantas kemiskinan di Indonesia. Salah satu cara adalah dengan inklusi keuangan. (Demirgüç-Kunt et al, 2008) menyatakan bahwa sektor keuangan merupakan induk dari proses pembangunan. Sistem keuangan yang inklusif dapat meningkatkan kesejahteraan masyarakat dengan menyediakan fasilitas-fasilitas yang aman dan efisien bagi kegiatan dalam sektor keuangan.

Perumusan Masalah

Sebagaimana yang telah dijelaskan, laju pertumbuhan yang cukup tinggi tidak diikuti dengan penurunan jumlah orang miskin di Indonesia dan pemerataan. Pertumbuhan yang inklusif dengan dukungan inklusi keuangan harus menjadi komitmen pemerintah untuk mengatasi masalah ini. Pertumbuhan inklusif adalah penyetaraan pertumbuhan ekonomi yang salah satu caranya adalah melalui inklusi keuangan. Inklusi keuangan meningkatkan akses masyarakat untuk terlibat lebih dalam aktifitas perbankan, meningkatkan kesadaran dan akses perbankan, dan meningkatkan kapasitas rumah tangga miskin serta Usaha Kecil dan Menengah (UKM) untuk dapat berinteraksi dengan perbankan.

Berdasarkan uraian singkat diatas, ada beberapa permasalahan yang akan dibahas dalam penelitian ini, yaitu:

1. Bagaimana perkembangan pertumbuhan inklusif di Indonesia? 2. Bagaimana perkembangan inklusi keuangan di Indonesia?

3. Bagaimana keterkaitan inklusi keuangan dan pertumbuhan inklusif?

4. Bagaimana strategi yang dapat diterapkan dalam pengentasan kemiskinan melalui inklusi keuangan dan pertumbuhan inklusif?

Tujuan Penelitian

Secara umum tujuan penelitian ini adalah untuk mengetahui kondisi inklusi keuangan dan pertumbuhan inklusif yang terjadi di Indonesia. Namun, secara khusus tujuan penelitian ini adalah untuk menjawab beberapa permasalahan, yaitu:

1. Menganalisis pertumbuhan inklusif di Indonesia. 2. Menganalisis inklusi keuangan di Indonesia.

3. Menganalisis peran inklusi keuangan dalam pertumbuhan inklusif di Indonesia.

4. Merumuskan strategi pengentasan kemiskinan melalui inklusi keuangan dan pertumbuhan inklusif di Indonesia.

Manfaat Penelitian

Merujuk pada tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan setidaknya dua manfaat, yaitu:

1. Secara teoritis, penelitian ini dapat memperkaya konsep atau teori yang mendorong perkembangan ilmu pengetahuan terkait dengan inklusi keuangan.

Manfaat bagi penulis dengan dilakukannya penelitian ini adalah diharapkan dapat memperoleh kesempatan untuk lebih mendalami dan memperluas pengetahuan tentang peran pemerintah dalam mengatasi kemiskinan yang terjadi di Indonesia melalui inklusi keuangan.

Ruang Lingkup Penelitian

Penelitian ini menganalisis kondisi pertumbuhan inklusif dan inklusi keuangan Indonesia periode 2007 – 2010 di 33 provinsi. Inklusi keuangan dalam penelitian ini dibatasi pada kelompok masyarakat dan rumah tangga miskin di Indonesia. Fokus penelitian ini adalah pada pertumbuhan ekonomi, ketimpangan dan kemiskinan. Penelitian ini menggunakan data sekunder yang sebagian besar bersumber dari Badan Pusat Statistik yaitu Survei Sosial Ekonomi Nasional (SUSENAS). Metode yang digunakan dalam penelitian ini disadur dari penelitian sejenis yang dilakukan oleh peneliti sebelumnya dengan beberapa penyesuaian.

TINJAUAN PUSTAKA

Pengertian Pertumbuhan Inklusif

Keberlanjutan dan efektivitas pertumbuhan dalam mengurangi tingkat kemiskinan dapat dilakukan jika pertumbuhan tersebut inklusif. Dalam pertumbuhan inklusif tidak ada diskriminasi apapun dalam keterlibatan semua pihak maupun sektor ekonomi yang tercakup di dalamnya. Studi yang dilakukan oleh (Klasen, 2010) menyatakan bahwa pertumbuhan inklusif sangat erat kaitannya dengan konsep pertumbuhan yang pro-kemiskinan. Sehingga, hasil capaian dalam pertumbuhan inklusif adalah menurunnya tingkat atau jumlah kelompok yang tidak diuntungkan.

Konsep pertumbuhan inklusif dijabarkan secara berbeda-beda oleh beberapa peneliti. Menurut Bank Dunia melalui The Commission on Growth and Development (2008) pertumbuhan inklusif merupakan pertumbuhan yang fokus pada perluasan skala ekonomi, perluasan akses aset perekonomian dan pasar yang pada akhirnya menciptakan kemerataan peluang bagi generasi selanjutnya. Mereka juga mengungkapkan bahwa pertumbuhan inklusif adalah sebuah konsep yang mencakup ekuitas, kesetaraan peluang dan perlindungan di pasar, dan transisi tenaga kerja yang sangat dibutuhkan untuk kesuksesan strategi pertumbuhan.

terpinggirkan (termarginalkan/miskin) dapat terlibat dalam proses pembangunan. Konsep tersebut mengupayakan pemberian hak bagi kelompok/kaum yang termarginalkan di dalam proses pembangunan.

Pertumbuhan dianggap sebagai pertumbuhan yang pro-kemiskinan apabila masyarakat miskin diuntungkan yang tercermin dari beberapa ukuran kemiskinan yang disepakati secara luas (Ravallion & Chen, 2002). Lebih jauh lagi, (Kraay, 2004) menyatakan bahwa pertumbuhan dikatakan pro-kemiskinan jika dan hanya jika pendapatan dari masyarakat miskin tumbuh lebih cepat daripada pendapatan masyarakat secara keseluruhan (penurunan ketimpangan pendapatan). Dengan fokus pada ketimpangan, pertumbuhan inklusif dapat menciptakan hasil yang optimal bagi masyarakat miskin maupun masyarakat tidak miskin.

Pendefinisian Inklusi Keuangan

Sampai dengan saat ini tidak ada definisi tertentu yang menggambarkan inklusi keuangan. Berbagai peneliti mendefinisikan inklusi keuangan dengan definisinya masing-masing. Dalam beberapa literatur, inklusi keuangan didefinisikan sebagai isu yang lebih luas dari inklusi sosial. Definisi dari inklusi keuangan juga sering dianggap sebagai antitesis dari eksklusi keuangan. (Leyshon & Thrift, 1995) mendefiniskan inklusi keuangan sebagai antitesis dari eksklusi keuangan, yaitu berbagai proses yang menyediakan kepada sejumlah kelompok sosial atau individu tertentu untuk mendapatkan akses kepada sistem keuangan formal. Mereka menjelaskan bahwa eksklusi keuangan memberikan dampak yang sangat penting bagi pertumbuhan yang tidak imbang karena eksklusi keuangan menciptakan perbedaan pendapatan dan ketimpangan semakin kuat.

Eksklusi keuangan juga didefiniskan sebagai ketidakmampuan untuk mendapatkan akses layanan keuangan yang diperlukan dalam bentuk yang tepat. Hal ini terjadi sebagai akibat adanya permasalahan aksesibilitas, perbedaan kondisi, harga, dan pengecualian diri untuk merespon sebuah persepsi atau pengalaman negatif (Sinclair, 2001). Sama halnya dengan Leyshon dan Thrift, (Carbo et al, 2005) mendefinisikan eksklusi keuangan sebagai ketidakmampuan beberapa kelompok masyarakat dalam mengakses sistem keuangan.

Dalam perkembangannya pemerintah India melalui Committee on Financial Inclusion in India, memperkenalkan inklusi keuangan sebagai sebuah proses dalam penyediaan akses layanan keuangan dan kredit yang memadai yang dibutuhkan oleh kelompok masyarakat seperti masyarakat berpendapatan rendah dengan biaya yang terjangkau (Rangarajan Committee, 2008). (Sarma, 2012) kemudian menterjemahkan inklusi keuangan sebagai sebuah proses yang dapat memastikan kemudahan untuk mendapatkan akses, ketersediaan dan penggunaan layanan sistem keuangan formal bagi seluruh masyarakat. Terdapat beberapa definisi lain terkait inklusi keuangan yang dapat dilihat pada Lampiran 1.

Pada dasarnya terdapat tiga kata kunci dalam inklusi keuangan yaitu: penyediaan akses, kelompok masyarakat, dan sistem keuangan. Berdasarkan ketiga kata kunci tersebut, dalam penelitian ini inklusi keuangan didefinisikan sebagai

dapat memiliki dan menggunakan layanan sistem keuangan. Seperti definisi yang dibuat oleh Sarma (2012), terdapat tiga dimensi yang harus diperhatikan dalam inklusi keuangan yaitu aksesibilitas, ketersediaan, dan penggunaan layanan sistem keuangan. Perbedaan yang ada terkait dengan definisi inklusi keuangan pada penelitian ini adalah mengenai kelompok masyarakat. Sarma (2012) menuliskan bahwa ketiga dimensi yang ada diukur untuk keseluruhan masyarakat, sedangkan dalam penelitian ini ketiga dimensi tersebut diukur untuk kelompok masyarakat tertentu yaitu masyarakat miskin. Hal ini dikarenakan masyarakat miskin lebih mendapatkan dampak dari masalah aksesibilitas terhadap sektor keuangan dibandingkan dengan masyarakat tidak miskin.

Inklusi Keuangan dalam Pertumbuhan Inklusif – Penelitian Terdahulu

Masyarakat miskin rentan terhadap eksklusi keuangan karena masalah utama mereka muncul dari kebutuhan finansial. Dengan memanfaatkan skala ekonomi dan membuat kebijakan penggunaan subsidi layanan keuangan formal yang ditargetkan, penurunan bahkan penghapusan ketidaksempurnaan pasar dapat dilakukan dan memfasilitasi inklusi keuangan untuk masyarakat miskin. Hal tersebut akan berdampak pada meningkatnya pendapatan masyarakat miskin.

Penyediaan akses layanan keuangan memiliki potensi untuk mengangkat masyarakat miskin keluar dari lingkaran kemiskinan. Inklusi keuangan akan menciptakan budaya menabung, penghematan, dan memungkinkan untuk terciptanya mekanisme pembayaran yang efisien dan rendah biaya. Penyediaan akses terhadap layanan keuangan merupakan hal penting yang perlu dilakukan karena hal tersebut berdampak pada perubahan pola konsumsi, investasi, pendidikan, dan menciptakan pendapatan bagi masyarakat miskin sehingga memperluas peluang pertumbuhan serta menciptakan pertumbuhan inklusif (Dixit & Ghosh, 2013).

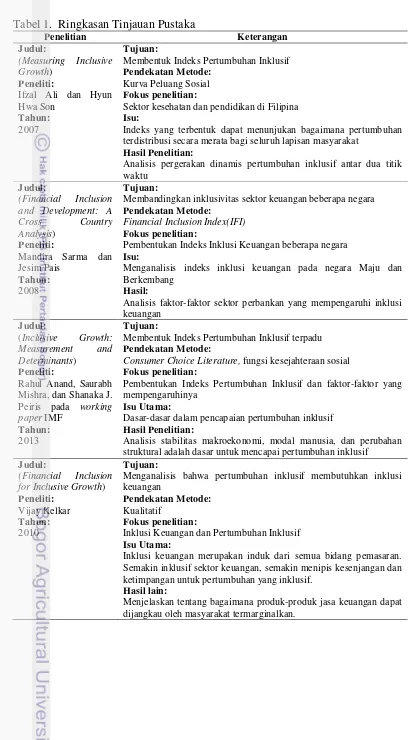

Tabel 1. Ringkasan Tinjauan Pustaka

Sektor kesehatan dan pendidikan di Filipina

Isu:

Indeks yang terbentuk dapat menunjukan bagaimana pertumbuhan terdistribusi secara merata bagi seluruh lapisan masyarakat

Hasil Penelitian:

Analisis pergerakan dinamis pertumbuhan inklusif antar dua titik waktu

Membandingkan inklusivitas sektor keuangan beberapa negara

Pendekatan Metode:

Financial Inclusion Index(IFI)

Fokus penelitian:

Pembentukan Indeks Inklusi Keuangan beberapa negara

Isu:

Menganalisis indeks inklusi keuangan pada negara Maju dan Berkembang

Hasil:

Analisis faktor-faktor sektor perbankan yang mempengaruhi inklusi keuangan

Consumer Choice Literature, fungsi kesejahteraan sosial

Fokus penelitian:

Pembentukan Indeks Pertumbuhan Inklusif dan faktor-faktor yang mempengaruhinya

Isu Utama:

Dasar-dasar dalam pencapaian pertumbuhan inklusif

Hasil Penelitian:

Analisis stabilitas makroekonomi, modal manusia, dan perubahan struktural adalah dasar untuk mencapai pertumbuhan inklusif

Judul:

Menganalisis bahwa pertumbuhan inklusif membutuhkan inklusi keuangan

Inklusi keuangan merupakan induk dari semua bidang pemasaran. Semakin inklusif sektor keuangan, semakin menipis kesenjangan dan ketimpangan untuk pertumbuhan yang inklusif.

Hasil lain:

Kerangka Pikir

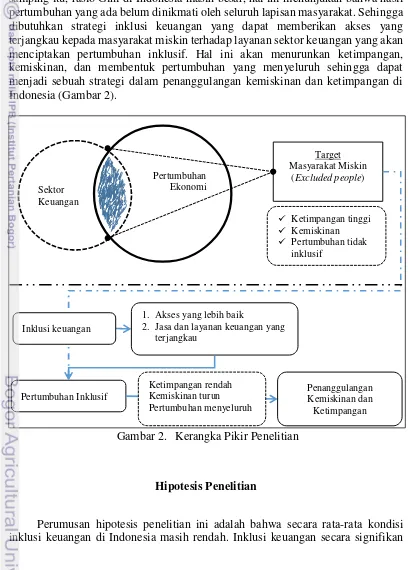

Jasa dan layanan yang disediakan oleh sektor keuangan formal belum sepenuhnya dinikmati oleh seluruh masyarakat Indonesia. Hal ini dibuktikan oleh pernyataan Bank Dunia yang mengatakan bahwa 50 persen masyarakat Indonesia masih mempunyai akses yang sangat terbatas untuk mendapatkan layanan jasa keuangan yang terjangkau, terutama masyarakat semi perkotaan dan perdesaan. Di samping itu, rasio Gini di Indonesia masih besar, hal ini menunjukan bahwa hasil pertumbuhan yang ada belum dinikmati oleh seluruh lapisan masyarakat. Sehingga dibutuhkan strategi inklusi keuangan yang dapat memberikan akses yang terjangkau kepada masyarakat miskin terhadap layanan sektor keuangan yang akan menciptakan pertumbuhan inklusif. Hal ini akan menurunkan ketimpangan, kemiskinan, dan membentuk pertumbuhan yang menyeluruh sehingga dapat menjadi sebuah strategi dalam penanggulangan kemiskinan dan ketimpangan di Indonesia (Gambar 2).

Gambar 2. Kerangka Pikir Penelitian

Hipotesis Penelitian

Perumusan hipotesis penelitian ini adalah bahwa secara rata-rata kondisi inklusi keuangan di Indonesia masih rendah. Inklusi keuangan secara signifikan

Ketimpangan tinggi Kemiskinan Pertumbuhan tidak

inklusif Pertumbuhan

Ekonomi

Target Masyarakat Miskin

(Excluded people)

Pertumbuhan Inklusif

1. Akses yang lebih baik

2. Jasa dan layanan keuangan yang terjangkau

Penanggulangan Kemiskinan dan Ketimpangan Ketimpangan rendah

Kemiskinan turun Pertumbuhan menyeluruh Inklusi keuangan

Sektor

mempengaruhi indeks pertumbuhan inklusif yang terjadi. Beberapa strategi dalam pencapaian pertumbuhan yang inklusif melalui inklusi keuangan mutlak diperlukan dengan tujuan pengentasan kemiskinan. Para pembuat kebijakan diharapkan dapat meningkatkan inklusivitas keuangan dengan tujuan menjadikan pertumbuhan ekonomi menjadi pertumbuhan yang inklusif yang akan meningkatkan laju pengurangan jumlah orang miskin dan menurunkan ketimpangan yang terjadi selama ini.

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Data sekunder digunakan untuk mencapai tujuan penelitian ini. Data tersebut berasal dari berbagai sumber seperti Badan Pusat Statistik, Bank Indonesia, Bank Dunia, dan sumber lain yang terkait. Data Survei Sosial Ekonomi Nasional (SUSENAS) dominan digunakan karena SUSENAS menyediakan cakupan data yang sangat luas dan relatif konsisten setiap tahunnya. Data SUSESNAS yang digunakan adalah data set pada tahun 2007 – 2010.

Metode Analisis Data

Indeks Pertumbuhan Inklusif Indonesia

Metode pembentukan indeks pertumbuhan inklusif dalam penelitian ini mengacu pada metode yang digunakan oleh (Ali & Son, 2007) yang mengatakan bahwa pertumbuhan inklusif dihitung dengan menggunakan konsep fungsi peluang sosial (Social Opportunity Function) yang hampir sama dengan fungsi kesejahteraan sosial. Perhitungan pertumbuhan inklusif didasarkan pada maksimisasi fungsi peluang sosial yang bergantung pada dua faktor yaitu banyaknya ketersediaan peluang rata-rata di masyarakat, dan bagaimana peluang tersebut didistribusikan ke seluruh masyarakat. Pertumbuhan inlusif terjadi pada saat adanya perpindahan rata-rata peluang sosial dari masyarakat tidak miskin kepada masyarakat miskin.

Sebagai contoh, jika ada sejumlah n orang didalam suatu populasi dengan pendapatan masing-masing sebesar x1, x2, x3,…, xn, dimana x1 merupakan

pendapatan masyarakat yang paling rendah, dan xn menunjukan pendapatan

masyarakat yang paling tinggi. Fungsi kesejahteraan sosial (S) dapat dituliskan dengan sistem persamaan sebagai berikut:

1, 2, ,...,3 n

hampir sama dengan fungsi kesejahteraan sosial, fungsi peluang sosial (P) dapat

pendapatan sebesar xi dan yn merupakan besarnya peluang yang dimiliki oleh orang

ke-n dengan pendapatan sebesar xn. Peluang disini dapat diartikan dengan berbagai

bentuk pelayanan sosial misalnya; kesehatan, pendidikan, kesempatan kerja, dan lainnya.

Nilai peluang di dalam fungsi tersebut berupa nilai biner yaitu 0 dan 100, dimana nilai 0 (nilai terendah) akan diperoleh jika seseorang tidak memiliki peluang (akses) terhadap jasa/layanan yang tersedia, dan nilai 100 akan dimiliki oleh mereka yang memperoleh peluang (akses) terhadap layanan yang ada. Dengan begitu, nilai peluang rata-rata yang dimiliki oleh seluruh masyarakat dapat dirumuskan sebagai berikut:

dimana nilai peluang rata-rata (�̅) tersebut juga mencerminkan persentase banyaknya masyarakat (n) yang memiliki peluang (akses) yang tersedia.

Keterangan:

AD = kurva peluang sosial dimana masyarakat dengan pendapatan yang lebih tinggi memiliki peluang yang lebih besar dibandingkan dengan masyarakat dengan pendapatan yang lebih rendah.

BD = kurva peluang sosial dimana setiap individu dalam masyarakat menikmati sejumlah peluang yang sama.

CD = kurva peluang sosial dimana masyarakat miskin memiliki peluang yang lebih besar dibandingkan dengan masyarakat yang tidak miskin.

Sumber: (Ali & Son, 2007) dengan penyesuaian.

Pengukuran besarnya perubahan yang terjadi pada distribusi peluang, membutuhkan nilai rata-rata peluang diseluruh masyarakat dan sebuah asumsi terkait dengan fungsi peluang sosial yang digunakan. Salah satu bentuk sederhana dari fungsi peluang sosial yang dapat digunakan adalah dengan cara membuat sebuah indeks dari luasan yang terbentuk di bawah kurva peluang. Hal ini dapat dirumuskan sebagai berikut: indeks ini, maka akan semakin besar peluang yang tersedia di masyarakat. Tujuan dari pembangunan inklusif adalah dengan memaksimumkan nilai indeks peluang sosial tersebut.

Jika setiap individu dalam masyarakat menikmati sejumlah peluang yang sama, maka hal itu akan ditunjukan dengan nilai yang sama antara �̅∗ dan �̅ (Kurva BD pada Gambar 3). Oleh karena itu, perbedaan antara �̅∗ dan �̅ akan menunjukan indikasi bagaimana peluang terdistribusi diantara individu. Jika �̅∗ memiliki nilai yang lebih besar dari �̅, maka dapat dikatakan peluang yang ada terdistribusi secara merata (pro-kemiskinan), dan sebaliknya, jika �̅∗ bernilai lebih rendah dari �̅ maka peluang yang ada tidak terdistribusi secara merata (anti-kemiskinan).

Dengan ide seperti ini, maka dapat dibuat sebuah indeks yang menyatakan seberapa meratanya distribusi peluang yang ada, yang dinamakan Indeks Distribusi Peluang (φ) dengan persamaan:

*

y y

... (5)

yang menunjukan bahwa peluang yang ada terdistribusi secara merata (tidak merata) jika nilai φ lebih besar (lebih kecil) dari 1. Berdasarkan persamaan tersebut, dapat diturunkan sebuah persamaan:

*

y y ... (6)

yang menunjukan bahwa Indeks Peluang Sosial (�̅∗) merupakan produk dari Indeks Distribusi Peluang dan rata-rata peluang yang tersedia di masyarakat.

Pertumbuhan inklusif dapat dicapai dengan cara meningkatkan indeks pertumbuhan sosial. Indeks Peluang Sosial dapat ditingkatkan dengan tiga cara, yaitu; meningkatkan rata-rata peluang yang tersedia (�̅), meningkatkan nilai Indeks Distribusi Peluang (φ) atau meningkatkan rata-rata peluang yang tersedia sekaligus Indeks Distribusi Peluang secara bersamaan (φ�̅). Untuk memahami pergerakan pertumbuhan inklusif, dilakukan diferensiasi pada persamaan sebelumnya di kedua sisinya:

*

dimana ��̅∗ mengukur derajat perubahan inklusivitas pertumbuhan. Pertumbuhan akan semakin inklusif jika ��̅∗ > 0. Bentuk pertama sisi sebelah kanan pada persamaan di atas (���̅) merupakan kontribusi dari peningkatan rata-rata peluang yang ada di masyarakat untuk pertumbuhan inklusif pada saat distribusi peluang tidak berubah dan bentuk kedua (�̅��) merupakan kontribusi dari perubahan nilai distribusi peluang pada saat rata-rata peluang yang ada tidak berubah.

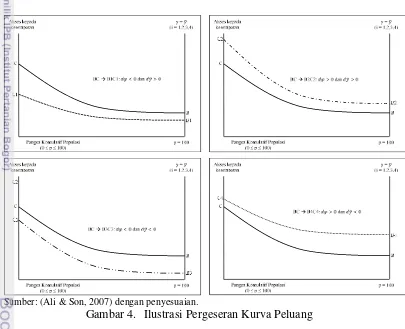

Kontribusi dari kedua hal tersebut menyebabkan implikasi kebijakan yang sangat penting. Keduanya dapat menerangkan bagaimana kebijakan pemerintah atau strategi pembangunan dapat mempengaruhi inklusivitas pertumbuhan. Sebagai contoh, jika �̅�� memiliki nilai yang lebih besar dari ���̅ pada persamaan 7, hal ini berarti strategi pembangunan fokus kepada pemerataan peluang dan memberikan masyarakat miskin peluang yang lebih besar dibandingkan dengan meningkatkan rata-rata peluang sosial untuk seluruh masyarakat (Gambar 4, kurva B2C2).

Sumber: (Ali & Son, 2007) dengan penyesuaian.

Gambar 4. Ilustrasi Pergeseran Kurva Peluang

bahwa terjadi peningkatan nilai rata-rata peluang yang ada di masyarakat diikuti dengan penurunan ketimpangan akses peluang di dalamnya. Secara matematis kondisi ini dituliskan dengan nilai positif dari ���̅ dan juga �̅��. Perubahan pertumbuhan mengindikasikan hal yang buruk jika terjadi penurunan rata-rata peluang yang ada di masyarakat yang diakibatkan dari meningkatnya ketimpangan akses peluang (���̅ bernilai negtif dan �̅�� bernilai negatif), hal ini tergambarkan dari pergeseran kurva BC menjadi B3C3 pada Gambar 4.

Inklusivitas pertumbuhan akan sangat tergantung bobot dari kontribusi masing-masing pengaruh. Nilai dari y dan tidak akan selalu berkebalikan, nilai y dapat saja naik (turun) bersamaan dengan nilai . Jika keduanya bernilai positif, maka pertumbuhan tersebut adalah pertumbuhan inklusif, tetapi jika keduanya bernilai negatif, maka pertumbuhan tersebut bukan merupakan pertumbuhan inklusif.

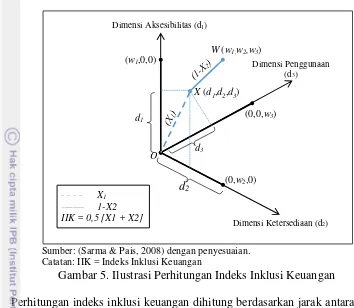

Indeks Inklusi Keuangan Indonesia

Pengukuran nilai indeks inklusi keuangan dilihat dari tiga dimensi. Dimensi-dimensi tersebut adalah Dimensi-dimensi aksesibilitas (d1) dimana dalam dimensi

aksesibilitas ini diukur seberapa jauh masyarakat miskin dapat mengakses sektor keuangan formal di Indonesia. Kedua, adalah dimensi ketersediaan (d2) yang

mengukur seberapa besar layanan sektor keuangan tersebar untuk seluruh masyarakat di Indonesia. Ketiga, adalah dimensi penggunaan (d3) yang mengukur

kemampuan masyarakat miskin dalam menggunakan layanan sektor keuangan formal yang tersedia.

Pengukuran indeks inklusi keuangan dilakukan dengan terlebih dahulu menentukan indeks untuk dimensi-dimensi dalam inklusi keuangan dengan persamaan sebagai berikut:

wi = bobot yang diberikan kepada dimensi ke-i

Ai = nilai aktual dimensi ke-i

Mi = nilai maksimum dimensi ke-i

mi = nilai minimum dimensi ke-i

Hal ini dilakukan karena pendapatan yang pasti dari masyarakat merupakan salah satu syarat institusi atau lembaga keuangan formal –misalnya bank– dalam menerima seorang nasabah. Semakin banyak masyarakat miskin yang bekerja dan memiliki pendapatan tetap, berarti semakin banyak masyarakat miskin yang sebenarnya memiliki akses kepada sektor keuangan formal sehingga hal tersebut akan meningkatkan nilai indeks inklusi keuangan.

Dimensi ketersediaan menunjukan banyaknya layanan dan jasa lembaga keuangan formal terhadap keseluruhan masyarakat. Semakin besar nilai dimensi ini menunjukan bahwa layanan dan jasa keuangan formal mendukung proses inklusi keuangan. Variabel yang digunakan untuk pendekatan dimensi ketersediaan adalah rasio antara jumlah kantor bank (baik bank syariah, bank swasta, maupun bank daerah) terhadap 100.000 masyarakat dewasa. Semakin besar rasio tersebut menunjukan bahwa sektor keuangan formal cukup baik dalam menyediakan layanan maupun jasa keuangan bagi masyarakat.

Kedua dimensi diatas tidak cukup untuk dijadikan indikator bahwa sebuah wilayah (negara maupun daerah) sudah mengalami inklusi keuangan yang lebih baik. Indikator penggunaan terhadap layanan sektor keuangan formal juga merupakan faktor penting dalam proses inklusi keuangan. Penggunaan layanan sektor keuangan formal menjadi dimensi ketiga dalam penelitian ini disebut dengan dimensi penggunaan. Dimensi penggunaan menunjukan seberapa banyak masyarakat miskin yang menggunakan layanan dan jasa keuangan yang diberikan oleh lembaga atau institusi keuangan formal. Semakin besar nilai dimensi penggunaan merupakan salah satu indikator semakin inklusif sektor keuangan di sebuah wilayah. Variabel yang digunakan untuk mengukur hal tersebut adalah jumlah rumah tangga miskin yang mendapatkan kredit perbankan dibandingkan dengan jumlah keseluruhan masyarakat miskin yang memiliki akses kepada sektor keuangan formal. Semakin banyak masyarakat miskin yang mendapat kredit dari perbankan akan meningkatkan nilai rasio tersebut sehingga indeks dimensi penggunaan akan semakin besar, yang menunjukan bahwa sektor keuangan semakin inklusif.

Tabel 2. Dimensi-Dimensi Indeks Inklusi Keuangan

Dimensi Variabel

Dimensi Aksesibilitas (d1) Rasio jumlah masyarakat dewasa miskin yang memiliki pendapatan tetap dengan jumlah masyarakat dewasa miskin Dimensi Ketersediaan (d2) Jumlah kantor bank per 100.000 masyarakat dewasa

Dimensi Penggunaan (d3) Rasio jumlah rumah tangga miskin yang memperoleh kredit perbankan terhadap jumlah keseluruhan rumah tangga miskin.

Nilai di untuk i = 1, 2 atau 3 akan berada pada selang antara 0 dan wi (Gambar

5). Semakin tinggi nilai di mengindikasikan semakin sukses sebuah wilayah atau

negara dalam pencapaian dimensi ke-i. Pencapaian inklusi keuangan sebuah negara ditunjukan oleh titik X = (d1,d2,d3). Dalam konteks dimensi, titik O = (0,0,0)

merepresentasikan nilai terburuk, sementara titik W = (w1,w2,w3) –dimana w1, w2,

dan w3 merupakan bobot yang diberikan untuk masing-masing dimensi– akan

Sumber: (Sarma & Pais, 2008) dengan penyesuaian. Catatan: IIK = Indeks Inklusi Keuangan

Gambar 5. Ilustrasi Perhitungan Indeks Inklusi Keuangan

Perhitungan indeks inklusi keuangan dihitung berdasarkan jarak antara titik terburuk dan capaian dimensi (O-X atau X1) juga jarak antara titik pencapaian yang

ideal dan capaian dimensi (W-X atau X2). Hal ini dilakukan dengan rumus:

2 2 2

Persamaan (X1) menunjukan jarak Euclidcan (Euclidcan distance) X dari titik

terburuk O, dinormalisasi dengan jarak titik terburuk O dan titik ideal W. Normalisasi ini dilakukan untuk mendapatkan nilai X1 yang ada diantara 0 dan 1.

Semakin tinggi nilai X1 menunjukan semakin tinggi inklusi keuangan.

Persamaan (X2) merupakan jarak Euclidcan terbalik X dari titik ideal W.

Dalam kasus ini jarak Euclidcan ditunjukan dari formula yang berada di sebelah kanan tanda negatif (-), kemudian di normalisasi dengan memberikan angka 1 didepan tanda negatif. Normalisasi terhadap jarak titik terburuk dan titik pencapaian ideal juga dilakukan untuk membuat nilai X2 berada diselang 0 dan 1

dan pembalikan dilakukan agar mendapatkan interpretasi dimana semakin tinggi nilai X2 maka semakin tinggi tingkat capaian inklusi keuangan.

2 2 2

Persamaan IIK didapatkan dengan cara merata-ratakan nilai X1 dan X2 yang

menunjukan posisi diantara titik terburuk dan titik paling ideal.

Faktor yang Mempengaruhi Pertumbuhan Inklusif: Regresi Panel

Penelitian terkait dengan berbagai model pertumbuhan ekonomi berserta faktor-faktor yang mempengaruhi sudah banyak dilakukan sampai dengan saat ini. Penelitian-penelitian tersebut mempermudah pembuat kebijakan untuk mengetahui faktor-faktor penting apa saja yang dapat digunakan dalam sebuah kebijakan untuk meningkatkan pertumbuhan ekonomi dan menurunkan kemiskinan (laju pertumbuhan ekonomi yang cepat merupakan suatu hal yang sangat dibutuhkan dalam menurunkan tingkat kemiskinan (Kraay, 2004) dan (López & Serven, 2004)).

Pertumbuhan ekonomi tidak saja harus terjadi, tetapi juga harus dapat berlangsung dalam jangka panjang. Pertumbuhan ekonomi dapat terjadi dalam jangka panjang jika pertumbuhan tersebut menyebar secara merata diseluruh sektor ekonomi. Beberapa indikator untuk menjelaskan pertumbuhan ekonomi jangka panjang adalah pendidikan, keterbukaan perekonomian, kedalaman sektor keuangan, yang diasosiasikan dengan ketimpangan (Barro, 2000). Hal tersebut kemudian dijadikan sebagai proksi dari faktor-faktor yang mempengaruhi pertumbuhan inklusif.

Pada bagian ini dijelaskan variabel-variabel kontrol yang banyak digunakan dalam literatur-literatur pertumbuhan ekonomi dan ketimpangan dengan menggunakan data panel sepanjang tiga tahun (periode 2007-2010) dari 33 provinsi di Indonesia. Derajat pertumbuhan inklusif yang terbentuk dengan metode sebelumnya kemudian di regresi secara panel terhadap indeks inklusi keuangan dan faktor-faktor lain dengan persamaan:

dimana �,�∗ − �,�−1∗ merupakan derajat inklusivitas pertumbuhan (pertumbuhan inklusif) di provinsi ke-i pada waktu ke-t, dan ̅�,� merupakan nilai inklusi keuangan periode ke-t provinsi ke-i yang digunakan untuk merepresentasikan kondisi sektor keuangan yang ada antar provinsi. Sementara itu, �,� merupakan sejumlah variabel kontrol pada provinsi ke-i dan periode ke-t.

mikro terhadap PDRB dan indeks sumberdaya manusia, sehingga model yang

dimana variabel penjelas diatas dapat diringkas pada tabel 3:

Tabel 3. Dugaan Hubungan Variabel Penjelas Terhadap Indeks Pertumbuhan Inklusif

Simbol Keterangan Hipotesa

IPI Indeks Pertumbuhan Inklusif (indeks)

X1 Indeks Inklusi Keuangan (indeks) (+)

X2 Indeks Harga Konsumen (indeks) (-)

X3 Rasio kredit mikro kecil dan menengah terhadap PDRB (proporsi) (+) X4 Indeks Pembangunan Manusia (indeks) (+)

Inklusi keuangan diduga berpengaruh positif terhadap pertumbuhan inklusif dimana dengan inklusi keuangan maka masyarakat yang belum mempunyai kesempatan (peluang) dapat berpartisipasi dan menjadi agen pembangunan melalui keikutsertaannya di dalam sektor keuangan. Dengan keikutsertaan mereka, maka semakin banyak agen ekonomi yang akan meningkatkan produktivitas sehingga laju pertumbuhan ekonomi semakin cepat dan menyeluruh.

Ketidakstabilan harga yang dilihat dari indikator indeks harga konsumen (inflasi) diduga akan berhubungan negatif dengan pertumbuhan inklusif. Pada prinsipnya memang tidak semua inflasi berdampak negatif terhadap pertumbuhan. Selama yang terjadi adalah inflasi yang ringan (dibawah 10 persen), maka akan memberi semangat kepada pengusaha untuk memperluas produksinya, karena dengan kenaikan harga yang terjadi, pengusaha akan mendapatkan tingkat keuntungan yang lebih tinggi. Selain itu peningkatan produksi juga akan memberikan dampak positif terhadap lapangan dan kesempatan kerja.

Rasio kredit mikro terhadap PDRB digunakan sebagai proksi dari kekuatan finansial yang penting bagi masyarakat miskin suatu daerah. Variabel ini diduga akan berpengaruh secara signifikan terhadap pertumbuhan inklusif. Semakin besar rasio kredit mikro terhadap PDRB suatu daerah mengindikasikan semakin baik perputaran uang yang terjadi sehingga memungkinkan semakin banyak masyarakat miskin yang menerima manfaat dari hal tersebut.

Variabel selanjutnya adalah indeks sumberdaya manusia (Indeks Pembangunan Manusia) yang diduga akan secara positif dan signifikan berpengaruh kepada inklusivitas pertumbuhan. Hal tersebut karena dengan meningkatnya kemampuan seseorang maka akan mengurangi keterbatasan mereka dalam memperoleh akses kepada jasa dan layanan publik yang tersedia.

Model panel data digunakan untuk menganalisis peran dari inklusi keuangan terhadap pertumbuhan inklusif di Indonesia. Berdasarkan hasil regresi diatas kemudian dilanjutkan dengan menganalisis secara kualitatif bagaimana inklusi keuangan dapat digunakan sebagai salah satu solusi pengentasan kemiskinan di Indonesia. Penggunaan data panel memberikan beberapa keuntungan seperti:

akan didapatkan. Penggunaan data panel juga mengurangi kolinieritas antar peubah, dan meningkatkan derajat kebebasan sehingga lebih efisien.

2. Identifikasi lengkap. Penggunaan model data panel mampu mengidentifikasi lebih baik dan mengukur efek yang secara sederhana tidak dapat diatasi hanya dengan menggunakan data cross section saja ataupun data time series saja. 3. Kontrol heterogenitas individu. Dengan menggunakan metode estimasi data

panel, secara eksplisit dapat memasukan unsur heterogenitas individu. Meskipun ada beberapa keuntungan yang didapat dengan menggunakan data panel, metode ini juga memiliki keterbatasan seperti:

1. Masalah dalam desain survei panel (cakupan, non-response, recall, frekuensi dan waktu)

2. Distorsi kesalahan pengamatan yang biasanya terjadi karena ketidaksesuaian respon.

3. Masalah selektivitas (Self-selectivity, Non-response, Attrition) 4. Cross section dependence.

Pemilihan model yang digunakan dalam penelitian dilakukan berdasarkan pertimbangan statistik. Hal ini perlu dilakukan dengan tujuan untuk memperoleh dugaan yang tepat dan efisien. Pertimbangan statistik yang dimaksud adalah: Chow Test, Hausman Test, dan LM Test.

Chow-Test

Beberapa literatur menyebutnya dengan uji F-statistik yang digunakan untuk memilih model apakah menggunakan model Pooled Least Squares (PLS) atau Fixed Effect (FE). Hal ini dilakukan karena asumsi bahwa setiap unit cross-section memiliki prilaku yang sama adalah tidak realistis karena sangat besar kemungkinan setiap unit cross-section memiliki prilaku yang berbeda. Chow-test dilakukan dengan hipotesa statistik sebagai berikut:

H0: Model PLS (Restricted)

H1: Model FE (Unrestricted)

F-statistik digunakan sebagai dasar penolakan terhadap hipotesis statistik H0.

RRSS = Restricted Residual Sum Square URSS = Unrestricted Residual Sum Square N = Jumlah data cross section

Hausman-Test

H0: Model RE

H1: Model FE

Statistik Hausman dan perbandingan nilai chi-square sebagai dasar penolakan terhadap hipotesis statistik H0. Statistik Hausman dapat dirumuskan sebagai

berikut:

'

1

2

0 1

m b M M b X K

... (14)

dimana β adalah vektor untuk statistik variabel fixed effect, b adalah vektor statistik variabel random effect, (M0) adalah matriks kovarians untuk dugaan model FE dan

(M1) adalah matriks kovarians untuk dugaan model RE.

LM-Test

The Breusch-Pagan LM Test (LM-Test) digunakan sebagai pertimbangan statistik dalam memilih model RE atau PLS. Hipotesis statistik yang digunakan adalah sebagai berikut:

H0: Model PLS

H1: Model RE

Dasar penolakan hipotesis statistik H0 adalah dengan menggunakan nilai statistik

LM yang mengikuti distribusi chi-square. Statistik LM dihitung dengan menggunakan residual Ordinary Least Square (OLS) yang diperoleh dari hasil estimasi model pooled.

Strategi Pengujian

DINAMIKA PERTUMBUHAN INKLUSIF DAN INKLUSI

KEUANGAN DI INDONESIA

Dinamika Pertumbuhan Inklusif Indonesia

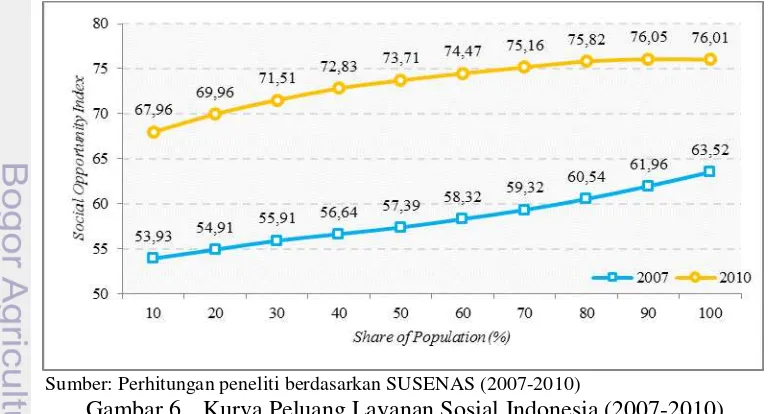

Indeks pertumbuhan inklusif diperoleh dengan cara mengintegrasikan tingkat pertumbuhan dan kemerataan menjadi satu kesatuan, dimana pertumbuhan inklusif sangat bergantung pada (i) ketersediaan dan (ii) distribusi pelayanan masyarakat. Dengan ketersediaan data yang dimiliki, maka peluang dalam mengukur pertumbuhan inklusif didefinisikan sebagai peluang sosial dimana dalam pembentukan peluang sosial digunakan dua indikator yaitu; akses terhadap kesehatan dan akses terhadap pendidikan.

Rata-rata peluang masyarakat dalam mendapatkan layanan sosial (kesehatan dan pendidikan) dapat dikatakan belum cukup besar. Berdasarkan hasil penelitian, pada tahun 2010 sekitar 76,01 persen dari seluruh masyarakat di Indonesia memiliki peluang untuk mendapatkan layanan sosial, angka tersebut meningkat sekitar 12,49 persen dari tahun 2007. Akan tetapi, nilai Indeks Peluang yang didapatkan dari penelitian ini menunjukan bahwa kelompok masyarakat dengan pendapatan yang lebih tinggi memiliki peluang lebih besar untuk mendapatkan layanan sosial yang ada. Hal ini diperkuat dengan nilai Indeks Distribusi Peluang yang nilainya kurang dari 1 pada persamaan 5 (0,83 pada tahun 2007 dan 0,87 pada tahun 2010), yang menunjukan bahwa peluang sosial yang ada dinikmati oleh sebagian besar kelompok masyarakat yang tidak miskin. Hal ini tentunya mengindikasikan bahwa selama rentang waktu 2007-2010, kelompok masyarakat miskin belum memperoleh manfaat dari pembangunan khususnya pendidikan dan kesehatan.

Sumber: Perhitungan peneliti berdasarkan SUSENAS (2007-2010)

Gambar 6. Kurva Peluang Layanan Sosial Indonesia (2007-2010)

akses tehadap layanan sosial yang lebih besar dibandingkan dengan masyarakat pendapatan rendah. Hal tersebut mengimplikasikan bahwa terjadi ketimpangan dalam distribusi manfaat pertumbuhan ekonomi Indonesia dimana pertumbuhan yang terjadi bukan merupakan pertumbuhan yang pro kemiskinan.

Gambar 6 menjelaskan bahwa terjadi peningkatan rata-rata peluang masyarakat Indonesia untuk mendapatkan layanan kesehatan maupun pendidikan antara tahun 2007 dan 2010 yang menunjukan bahwa nilai dydalam persamaan 7 lebih besar dari 0. Pengukuran ketimpangan distribusi layanan sosial yang ada di masyarakat mengalami perubahan antar tahun 2007 dan tahun 2010. Hal ini dapat dilihat dari pergeseran grafik peluang sosial 2007 dan 2010, tetapi perubahan besarnya ketimpangan ini sulit dilakukan karena kedua kurva peluang sosial sama-sama bergerak secara pararel dan searah dengan distribusi pendapatan. Pada kasus ini, diperlukan nilai Indeks Distribusi Peluang untuk mengevaluasi perubahan nilai ketimpangan tahun 2007 dan 2010 (d). Tabel 4 menunjukan bahwa nilai Indeks Distribusi Peluang berubah tidak terlalu signifikan dari 0,84 di tahun 2007 menjadi 0,87 di tahun 2010 (d 0pada persamaan 7).

Tabel 4. Indeks Peluang Akses Kesehatan, Pendidikan, dan Akses Sosial Indonesia (2007 – 2010)

Persentase Populasi Kesehatan Pendidikan Sosial 2007 2010 2007 2010 2007 2010 Keterangan: * Lihat persamaan 4 ** Lihat persamaan 5

Sumber: Perhitungan peneliti berdasarkan SUSENAS (2007-2010)

Hasil yang diperoleh menunjukan bahwa rata-rata peluang sosial yang tersebar di seluruh masyarakat mengalami peningkatan begitu pula distribusi peluang sosial yang ada di masyarakat lebih terdistribusi walupun masih tidak merata (nilai Indeks Distribusi Peluang kurang dari 0). Hal ini menandakan bahwa pertumbuhan yang terjadi antara 2007 sampai dengan 2010 menjadi lebih inklusif dimana strategi pertumbuhan yang digunakan lebih efektif pada peningkatan rata-rata peluang sosial yang ada di masyarakat dibandingkan dengan strategi pertumbuhan yang fokus pada pemerataan distribusi peluang sosial yang ada.

dalam rangka percepatan penanggulangan kemiskinan sekaligus pengembangan kebijakan di bidang perlindungan sosial telah membantu masyarakat dalam meningkatkan kualitas sumberdaya manusia khususnya masyarakat miskin.

PKH adalah program yang memberikan bantuan tunai kepada RTSM. Sebagai imbalannya rumah tangga sangat miskin (RTSM) diwajibkan memenuhi persyaratan yang terkait dengan upaya peningkatan kualitas sumber daya manusia melalui aspek pendidikan dan kesehatan. RTSM peserta PKH menerima bantuan uang tunai yang besarnya mulai dari Rp 660.000 per bulan hingga Rp2.200.000 per bulan selama 6 tahun secara terus-menerus. Hal ini dimaksudkan untuk memberikan income effect melalui pengurangan beban pengeluaran RTSM, dan memutus mata rantai kemiskinan RTSM melalui peningkatan kualitas kesehatan/nutrisi, pendidikan, dan kapasitas pendapatan anak (price effect) serta memberikan kepastian akan masa depan anak (insurance effect) dan mengubah perilaku (behaviour effect) keluarga miskin.

Perhitungan nilai pertumbuhan inklusif dalam penelitian ini menggunakan dua indikator yaitu indikator kesehatan dan indikator pendidikan. Masing-masing indikator dianalisis lebih lanjut sebagaimana pada sub bab berikut.

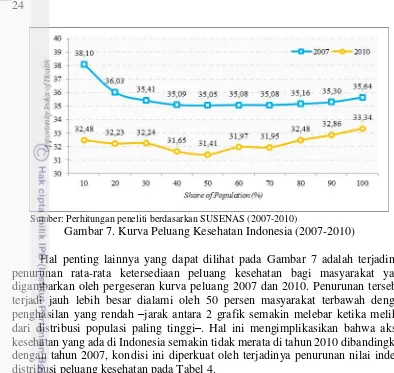

Akses dan Distribusi Peluang Kesehatan di Indonesia

Sumber: Perhitungan peneliti berdasarkan SUSENAS (2007-2010)

Gambar 7. Kurva Peluang Kesehatan Indonesia (2007-2010)

Hal penting lainnya yang dapat dilihat pada Gambar 7 adalah terjadinya penurunan rata-rata ketersediaan peluang kesehatan bagi masyarakat yang digambarkan oleh pergeseran kurva peluang 2007 dan 2010. Penurunan tersebut terjadi jauh lebih besar dialami oleh 50 persen masyarakat terbawah dengan penghasilan yang rendah –jarak antara 2 grafik semakin melebar ketika melihat dari distribusi populasi paling tinggi–. Hal ini mengimplikasikan bahwa akses kesehatan yang ada di Indonesia semakin tidak merata di tahun 2010 dibandingkan dengan tahun 2007, kondisi ini diperkuat oleh terjadinya penurunan nilai indeks distribusi peluang kesehatan pada Tabel 4.

Hasil penelitian menunjukan bahwa pertumbuhan yang terjadi pada sektor kesehatan bukan merupakan pertumbuhan yang inklusif. Dilihat dari derajat inklusivitas, Gambar 7 secara jelas menunjukan bahwa nilai rata-rata peluang masyarakat secara keseluruhan dalam mendapatkan layanan kesehatan adalah menurun (dy0pada persamaan 7), termasuk juga pada distribusi layanan kesehatan yang diberikan kepada masyarakat. Tabel 4 menunjukan bahwa nilai indeks distribusi peluang layanan kesehatan yang ada diseluruh masyarakat turun dari 0,90 di tahun 2007 menjadi 0,87 di tahun 2010 (d0pada persamaan 7).

Akses dan Distribusi Peluang Pendidikan di Indonesia

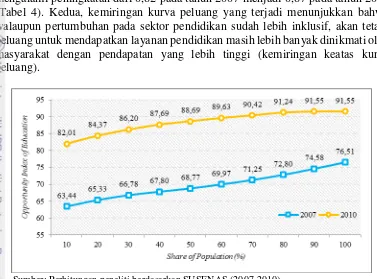

Pendidikan berperan penting tidak hanya dalam pertumbuhan ekonomi, tetapi juga dalam perbaikan kesenjangan sosial. Pendidikan yang lebih baik, akan meningkatkan kualitas sumber daya manusia dan selanjutnya akan meningkatkan keadilan sosial dan pertumbuhan ekonomi. Pendidikan juga dapat berperan dalam pengentasan kemiskinan dengan cara meningkatkan keterampilan dan produktivitas masyarakat miskin sehingga mereka dapat memperluas kemampuan untuk meningkatkan pendapatan dari penyediaan layanan sosial yang ada.

perlu diperhatikan dari kurva dibawah ini. Pertama adalah terjadinya peningkatan terhadap layanan pendidikan kepada seluruh masyarakat Indonesia dari tahun 2007 sampai tahun 2010 (dy0pada persamaan 7). Lebih jauh lagi, distribusi layanan pendidikan tahun 2010 lebih merata dibandingkan dengan tahun 2007 (d0 pada persamaan 7). Hal ini digambarkan oleh nilai indeks distribusi peluang yang mengalami peningkatan dari 0,82 pada tahun 2007 menjadi 0,87 pada tahun 2010 (Tabel 4). Kedua, kemiringan kurva peluang yang terjadi menunjukkan bahwa walaupun pertumbuhan pada sektor pendidikan sudah lebih inklusif, akan tetapi peluang untuk mendapatkan layanan pendidikan masih lebih banyak dinikmati oleh masyarakat dengan pendapatan yang lebih tinggi (kemiringan keatas kurva peluang).

Sumber: Perhitungan peneliti berdasarkan SUSENAS (2007-2010)

Gambar 8. Kurva Peluang Pendidikan Indonesia (2007-2010)

Hasil penelitian ini sekaligus menjadi bukti bahwa kebijakan pendidikan wajib belajar 6 tahun yang diikuti dengan tidak adanya pungutan untuk sekolah negeri departemen pendidikan nasional pada tahun 2009 mampu meningkatkan inklusivitas pertumbuhan pada sektor pendidikan di Indonesia. Pada tahun 2010 rata-rata ketersediaan layanan pendidikan yang dapat diakses oleh masyarakat Indonesia terbilang sangat tinggi yaitu sekitar 91 persen, meningkat sebesar 15 persen dari tahun 2007. Dengan demikian kebijakan ini benar-benar dirasakan manfaatnya dan diharapkan bisa terus berjalan seiring amanat undang-undang terkait alokasi anggaran pendidikan sebesar 20 persen dari APBN. Berbagai kebijakan lanjutan diperlukan untuk bisa memperluas pelayanan pendidikan yang lebih merata di seluruh Indonesia.

Dinamika Inklusi Keuangan Indonesia

masyarakat miskin. Akan tetapi fakta yang ada menunjukkan masih relatif minim jasa layanan keuangan yang dapat diakses oleh kelompok masyarakat miskin, terutama dari sector keuangan formal. Masyarakat miskin –terutama yang tinggal di pedesaan– lebih banyak mendapat akses untuk layanan-layanan tersebut dari sektor non-formal, seperti rentenir. Hasil studi Bank Dunia (2010) menunjukkan bahwa hanya sekitar 50 persen masyarakat Indonesia yang terlayani oleh jasa keuangan formal. Masih dominannya peran sektor informal terutama di wilayah pedesaan mengindikasikan bahwa pasar keuangan tidak berfungsi sebagaimana mestinya yang pada akhirnya merugikan kelompok masyarakat miskin. Sebagai gambaran: adanya pelepas uang yang beroperasi di wilayah pedesaan, dengan tingkat suku bunga tinggi akan merugikan nasabah yang kebanyakan adalah petani dan kelompok masyarakat miskin (Nuryartono, 2005). Hal tersebut tidak akan membantu masyarakat miskin untuk memperbaiki kualitas kehidupan mereka, karena para rentenir menginginkan tingkat pengembalian yang lebih besar dibandingkan dengan lembaga formal.

Di samping keberadaan akses terhadap layanan lembaga keuangan formal, kualitas layanan yang diberikan tidak kalah penting. Inklusi keuangan yang berkualitas akan berjalan seiring dengan perkembangan sistem keuangan yang stabil dan berkelanjutan. Lebih jauh lagi, hal tersebut akan memperkuat sektor keuangan serta meningkatkan jumlah partisipasi masyarakat dalam pertumbuhan ekonomi.

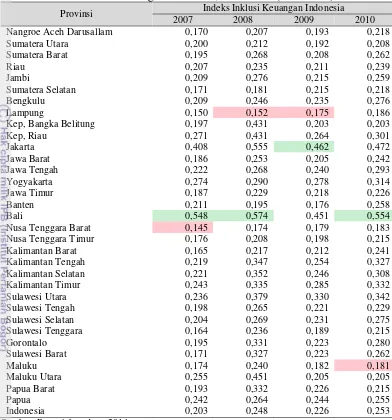

Fenomena-fenomena diatas dapat dilihat dari niai indeks inklusi keuangan Indonesia yang terbentuk dari penelitian ini. Secara rata-rata nilai indeks inklusi keuangan Indonesia yang terbentuk menunjukan angka yang rendah yaitu 0,203 pada tahun 2007 dan meningkat menjadi 0,253 pada tahun 2010, dimana skala indeks inklusi keuangan yang terbentuk adalah 0 (terendah) dan 1 (tertinggi).

Pembentukan indeks inklusi keuangan Indonesia menggunakan 3 dimensi yaitu dimensi aksesibilitas, dimensi ketersediaan, dan dimensi penggunaan. Indeks inklusi keuangan dihitung untuk 33 provinsi di Indonesia sejak tahun 2007 sampai dengan tahun 2010. Dengan keterbatasan data yang dimiliki, nilai indeks inklusi keuangan pada masing-masing provinsi bervariasi dan cenderung mengalami perubahan yang tidak signifikan selama periode 2007-2010.

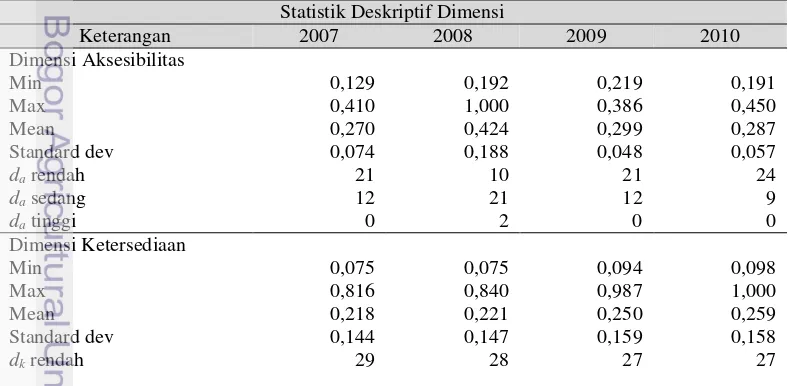

Statistik Deskriptif Dimensi

Min : Nilai indeks minimum Max : Nilai indeks maksimum Standa dev : Standar deviasi da : indeks dimensi aksesibilitas dk : indeks dimensi ketersediaan dp : indeks dimensi penggunaan

Seperti yang ditunjukan pada tabel 5, dari 33 provinsi secara rata-rata capaian indeks dimensi aksesibilitas, ketersediaan, dan penggunaan berturut-turut adalah 0,270; 0,218; 0,146 pada tahun 2007 dan meningkat menjadi 0,287; 0,259; 0,241 pada tahun 2010. Hal ini menunjukan bahwa terjadi peningkatan inklusivitas sistem keuangan di Indonesia selama 4 tahun.

Panel 1 menunjukan dimensi aksesibilitas. Dalam penelitian ini, nilai dimensi aksesibilitas ditentukan menjadi 3 bagian yaitu; rendah (da≤ 0,3), sedang

(0,3 ≤ da≤ 0,7) dan tinggi (0,7 < da≤ 1). Dari hasil perhitungan yang didapatkan, pada tahun 2007 tidak ada provinsi di Indonesia yang memiliki nilai indeks aksesibilitas yang tinggi. Nilai indeks aksestabiliatas menyebar di kategori rendah dan menengah. Provinsi-provinsi yang memiliki nilai indeks aksesibilitas rendah adalah Maluku, Sumatera Selatan, Jawa Timur, Sulawesi tengah, Kep. Bangka Belitung, Jawa tengah, Nangro Aceh Darussalam, Lampung, Jawa Barat, Sulawesi Barat, Kep. Riau, Kalimantan Tengah, DKI. Jakarta, Nusa Tenggara Barat, Gorontalo, Papua Barat, Sulawesi Utara, Bali, Kalimantan Barat, Sulawesi Tenggara, dan Sulawesi Selatan. Pada tahun 2010, provinsi-provinsi yang memiliki nilai IIKI dengan kategori menengah adalah Sumatera Selatan, Bengkulu, Lampung, DI Yogyakarta, Bali, Nusa Tenggara Timur, Kalimantan Barat, dan Kalimantan Selatan. Secara umum hal ini menggambarkan bahwa kepemilikan kesempatan masyarakat miskin di Indonesia untuk mendapatkan layanan keuangan formal adalah relatif masih rendah. Perubahan yang tidak begitu besar terjadi di tahun 2010 dimana jumlah provinsi yang memiliki nilai indeks dimensi aksesibilitas rendah meningkat menjadi 24 provinsi yang sebelumnya 21 provinsi di tahun 2007.

dimensi ketersediaan dimiliki oleh Bali, Kep. Riau dan Sulawesi Utara. Provinsi– provinsi lain memiliki nilai indeks dimensi ketersediaan pada kategori rendah dengan nilai indeks terendah dimiliki oleh provinsi Nusa Tenggara Barat dengan nilai indeks 0,075. Pada perkembangannya, nilai indeks ketersediaan di 33 provinsi mengalami peningkatan, hal ini dapat dilihat pada tahun 2010 dimana nilai indeks dimensi ketersediaan provinsi DKI Jakarta meningkat dari 0,81 menjadi 1,0 yang menandakan bahwa capaian provinsi DKI Jakarta untuk dimensi ketersediaan adalah capaian yang maksimal. Dilihat dari indikator pembentuknya, hal ini diakibatkan oleh meningkatnya jumlah kantor Bank yang ada di DKI Jakarta sehingga membuat nilai indeks dimensi ketersediaan meningkat. Selain itu, jumlah provinsi yang sebelumnya memiliki nilai indeks dimensi ketersediaan yang rendah, berkurang pada tahun 2010 sebanyak 2 Provinsi yaitu Jawa Tengah dan Kalimantan Timur. Kedua provinsi ini pada tahun 2007 memiliki nilai indeks dimensi ketersediaan yang rendah, dan kemudian masuk dalam kategori menengah di tahun 2010.

Panel 3 tabel 5 menunjukan dimensi penggunaan. Hasil penelitian menunjukan bahwa pada tahun 2007 hanya provinsi Bali yang masuk dalam kategori tinggi dan tetap menjadi satu-satunya provinsi dengan nilai indeks penggunaan tinggi sampai dengan tahun 2010. Sedangkan nilai indeks dimensi penggunaan terendah dimiliki oleh Maluku, Papua Barat dan Kep. Bangka Belitung. Secara nasional dari 33 provinsi di Indonesia 73 persen diantaranya memiliki nilai indeks dimensi penggunaan dengan kategori rendah. Hal ini menunjukan dengan berbagai batasan yang ada, jumlah masyarakat miskin yang unbankable tersebar luas di Indonesia. Adapun provinsi-provinsi yang memiliki nilai indeks penggunaan dengan kategori menengah di tahun 2010 adalah: Sulawesi Selatan, Kalimantan Timur, Kalimantan Selatan, Banten, Sulawesi Barat, Jawa Barat, Kalimantan Tengah, dan Sulawesi Utara.

Tabel 6. Indeks Inklusi Keuangan Indonesia, 2007-2010 (3 Dimensi).

Provinsi Indeks Inklusi Keuangan Indonesia

2007 2008 2009 2010

Nangroe Aceh Darusallam 0,170 0,207 0,193 0,218

Sumatera Utara 0,200 0,212 0,192 0,208

Kalimantan Selatan 0,221 0,352 0,246 0,308

Kalimantan Timur 0,243 0,335 0,285 0,332

Seperti yang telah diperkirakan, nilai indeks inklusi keuangan akan bervariasi pada masing-masing provinsi akan tetapi tidak berubah signifikan setiap tahunnya. Untuk menunjukan konsistensi hasil penelitian, tabel 4 menyajikan indeks inklusi keuangan 33 provinsi di Indonesia dengan menggunakan 2 dimensi yaitu aksesibilitas dan ketersediaan yang secara umum memiliki nilai indeks yang lebih besar dibandingkan dengan penggunaan 3 dimensi1.

1 Dimensi penggunaan merupakan pengembangan baru yang dilakukan oleh Sarma, dan kedua

Tabel 7. Indeks Inklusi Keuangan Indonesia, 2007-2010 (2 Dimensi)

Provinsi Indeks Inklusi Keuangan Indonesia

2007 2008 2009 2010

Nangro Aceh Darusallam 0,507 0,510 0,500 0,501

Sumatera Utara 0,506 0,502 0,504 0,501

Kalimantan Selatan 0,504 0,531 0,505 0,506

Kalimantan Timur 0,500 0,508 0,500 0,501