ANALISIS KINERJA KEUANGAN DAN EVALUASI

ANGGARAN PEMERINTAH DAERAH PADA MASA

OTONOMI DAERAH

(Studi Kasus Pemerintah Provinsi DKI Jakarta)

ADIPTA NUR PRATAMA

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan dan Evaluasi Anggaran Pemerintah Daerah Pada Masa Otonomi Daerah (Studi Kasus Pemerintah Provinsi DKI Jakarta) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2013

Adipta Nur Pratama

Pemerintah Daerah pada Masa Otonomi Daerah (Studi Kasus Pemerintah Provinsi DKI Jakarta). Dibimbing oleh ABDUL KOHAR IRWANTO.

Kinerja keuangan dan realisasi anggaran merupakan salah satu kunci dalam kemajuan suatu organisasi, sehat atau tidaknya suatu organisasi dapat dinilai dari kinerja keuangan ditunjukkan oleh laporan keuangan, hal itu yang akan menjadi sumber keputusan organisasi di masa mendatang dari sisi finansial. Tujuan penelitian ini adalah menganalisis kinerja keuangan daerah pada masa otonomi daerah, menganalisis anggaran daerah pada masa otonomi daerah, menganalisis pengaruh otonomi daerah terhadap Pendapatan Asli Daerah (PAD), dan Mengestimasi PAD di masa mendatang. Hasil dari penelitian ini menunjukkan bahwa kinerja keuangan pemerintah Provinsi DKI Jakarta sudah sangat baik dinilai dari rasio keuangan yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD) dan Neraca, namun cenderung terjadi penurunan kinerja keuangan pada tahun 2012, selisih antara realisasi dan rencana anggaran masih dalam kategori dapat ditoleransi, peningkatan porsi Dana Alokasi Umum (DAU) dalam pendapatan daerah berpengaruh negatif terhadap peningkatan PAD, serta Peramalan jumlah PAD pada Provinsi DKI Jakarta memperlihatkan trend yang positif namun memiliki pertumbuhan yang lambat. Peneliti melakukan pemetaan potensi daerah yang perlu dikembangkan, didapat bahwa sektor yang menjadi keunggulan DKI Jakarta adalah sektor jasa-jasa dan bangunan/konstruksi.

Kata kunci : Kinerja Keuangan Daerah, Evaluasi Anggaran, Otonomi Daerah.

ABSTRACT

ADIPTA NUR PRATAMA. Analysis of Regions Financial Performance and Budget Evaluation on The Autonomous Region (DKI Jakarta Case Study). Supervised by ABDUL KOHAR IRWANTO.

Financial performance is one of the most important key in the progress of an organization, healthy or not an organization can be assessed from the financial performance that shown by the financial statements, that's going to be a source of organizational decisions in the future of the financial side. The purpose of this study is to analyze the financial performance of the region during the regional autonomy, to analyze budget evaluation of the regional autonomy, to analyze the influence of the regional autonomy to the local revenue (PAD), and Analyzing the estimated local revenue in the future. Results of the study show that Jakarta's financial performance were good condition seen from the budgetary revenue expenditure (APBD) and balance the budget, the increasing of general allocation fund (DAU) in local goverment income has negative effect on the increase in PAD, as well as forecasting the number of PAD in the Capital City Jakarta showed a positive trend, but growed slowly. From the results of output, the researchers mapped the potential area that needs to be developed, the hallmark sectors of Jakarta are the services sector and building / construction.

ANALISIS KINERJA KEUANGAN DAN EVALUASI

ANGGARAN PEMERINTAH DAERAH PADA MASA

OTONOMI DAERAH

(Studi Kasus Pemerintah Provinsi DKI Jakarta)

ADIPTA NUR PRATAMA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja Keuangan Dan Evaluasi Anggaran Pemerintah Daerah Pada Masa Otonomi Daerah (Studi Kasus Pemerintah Provinsi DKI Jakarta)

Nama : Adipta Nur Pratama

NIM : H24114010

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, M Sc Pembimbing I

Diketahui oleh

Dr Mukhamad Najib STP MM Ketua Departemen

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang diselesaikan sejak bulan April 2013 sampai September 2013 ini ialah analisis kinerja keuangan, dengan judul Analisis Kinerja Keuangan dan Evaluasi Anggaran Pemerintah Daerah Pada Masa Otonomi Daerah (Studi Kasus Pemerintah Provinsi DKI Jakarta).

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Kohar Irwanto M.Sc selaku dosen pembimbing. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, dan adik, atas doa dan kasih sayangnya. Terima kasih penulis ucapkan pula kepada seluruh sahabat al-hikmah, EXOM, rekan-rekan Program Sarjana Alih Jenis Manajemen, alumni diploma IPB PPMJ 45, dan alumni BEM Diploma.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Desember 2013

Adipta Nur Pratama

DAFTAR ISI

DAFTAR ISI vii

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 2

Tujuan Penelitian 3

Manfaat penelitian 3

Ruang Lingkup Penelitian 3

METODE 4

Kerangka Pemikiran Penelitian 4

Lokasi dan Waktu Penelitian 5

Metode Pengumpulan Data 5

Metode Analisis Data 6

HASIL DAN PEMBAHASAN 13

Hasil Penelitian 13

Kondisi Ekonomi Daerah 13

Analisis Kinerja Keuangan Daerah 14

Analisis Evaluasi Anggaran 18

Analisis Regresi Berganda 21

Analisis Peramalan 23

Implikasi Manajerial 25

SIMPULAN DAN SARAN 30

2 Kriteria kinerja keuangan rasio efektivitas 7

3 Kriteria kinerja keuangan rasio efisiensi 8

4 Skala interval kemampuan keuangan daerah 9

5 Indikator ekonomi Provinsi DKI Jakarta (2008-2012) 13

6 Hasil perhitungan rasio keuangan DKI Jakarta (2008-2012) 14

7 Pertumbuhan realisasi anggaran keuangan DKI Jakarta 16

8 Rangkuman neraca DKI Jakarta (2008-2012) dalam juta rupiah 17

9 Analisis neraca keuangan DKI Jakarta (2008-2011) 17

10 Hasil analisis neraca keuangan DKI Jakarta 18

11 Hasil dari analisis varians terhadap anggaran pendapatan dan belanja daerah (APBD) 18

12 Analisis varians APBD DKI Jakarta tahun 2008-2012 19

13 Hasil uji beda sample paired T-Test 20

14 Hasil uji asumsi klasik 21

15 Hasil dari uji hipotesis Uji F dan Uji T 22

16 Hasil hitung nilai MAPE dari setiap metode peramalan 24

17 Hasil peramalan PAD Provinsi DKI Jakarta 25

18 Prinsip-prinsip penerimaan daerah 27

19 Rata-rata kontribusi sektoral terhadap pdrb dan rata-rata laju pertumbuhan sektoral Provinsi DKI Jakarta (2008-2012) 28

20 Hasil pemetaan terhadap potensi daerah Provinsi DKI Jakarta 29

DAFTAR GAMBAR

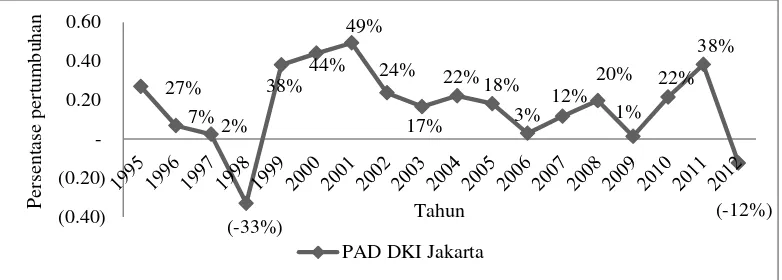

1 Pertumbuhan PAD Provinsi DKI Jakarta (1995-2012) 22 Kerangka pemikiran konseptual 5

3 Matriks kombinasi tipologi klassen dan BCG 12

4 Grafik perbandingan laju pertumbuhan ekonomi DKI Jakarta 14

5 Pertumbuhan rasio keuangan daerah 15

6 Grafik hasil plot pola data trend PAD Provinsi DKI Jakarta 24

7 Siklus manajemen pendapatan daerah 26

DAFTAR LAMPIRAN

1 Alur pemikiran penelitian 332 Hasil perhitungan rasio keuangan 34

3 Tingkat pertumbuhan kinerja keuangan (PAD, TP, BR, BM) 35

4Pertumbuhan rasio keuangan yang bersumber dari neraca 35

5 Hasil hitung varians anggaran tahun 2008-2012 36

6 Hasil uji beda sample paired T-Test 37

7 Hasil Olah Data Regresi Berganda dengan SPSS 16 38

PENDAHULUAN

Latar Belakang

Adanya sistem otonomi yang ditandai dengan Undang-Undang Nomor 22 Tahun 1999 yang telah direvisi menjadi UU Nomor 32 Tahun 2004 tentang pemerintah daerah dan Undang-Undang Nomor 25 Tahun 1999 yang telah direvisi menjadi UU Nomor 33 Tahun 2004 tentang perimbangan keuangan menjadi harapan baru bagi Indonesia. setelah mengalami degradasi ekonomi pada tahun 1998 akhirnya Indonesia dengan sah telah menetapkan sistem tatanan pemerintah baru yang dimulai pada tanggal 1 Januari tahun 2000. Otonomi daerah merupakan kebijakan transformasi dari pemerintahan yang bersifat sentralistik menjadi desentralistik, kondisi ini membuka peluang bagi daerah untuk memperkuat basis perekonomian daerah guna menuju era globalisasi ekonomi. Kebijakan otonomi daerah ini disambut baik oleh daerah yang memiliki sumber daya alam melimpah dan kemampuan fiskal yang tinggi, namun di lain sisi kebijakan ini sulit diterima oleh beberapa daerah yang memiliki kapasitas fiskal rendah dikarenakan kurangnya sumber daya ekonomi. Laporan Direktorat Jenderal Perimbangan Keuangan (DJPK) menyebutkan bahwa Rasio Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) di berbagai provinsi dan kabupaten/kota di Indonesia relatif masih rendah, kontribusi terbesar dari sumber penerimaan yang tercermin dalam APBD seluruh Indonesia pada tahun 2012 menunjukkan bahwa dana perimbangan masih menjadi komposisi terbesar dalam pendapatan daerah yaitu sebesar 69,0% atau Rp 380,601 triliun, sedangkan untuk PAD hanya menyumbang sebesar 20,4% atau sebesar Rp 112,720 triliun dan pendapatan lain-lain yang sah sebesar 10,6% atau sebesar Rp 58,262 triliun. Hal tersebut masih belum menggambarkan kemandirian keuangan daerah yang menjadi tujuan utama dari adanya sistem otonomi daerah.

serta audit dan pengawasan eksternal. Perencanaan dan penganggaran yang bersumber dari analisis anggaran dan analisis laporan keuangan sebagai salah satu tolak ukur kinerja pemerintah menjadi poin penting serta topik yang menarik untuk diteliti, karena tujuan dari bidang ini adalah tersusunnya anggaran multi-year yang tepat dan jelas.

Rumusan Masalah

Menurut Sadu Wasistiono (2010), tidak semua daerah otonom baru memperlihatkan kemajuan yang berarti sesuai tujuannya yakni mengembangkan demokrasi serta meningkatkan kesejahteraan masyarakat. Sebagian besar masih menggantungkan sepenuhnya sumber pembiayaan dari pemerintah pusat, beberapa kabupaten di Provinsi Papua bahkan sudah dua tahun jumlah PAD nya Rp. 0,00. Berdasarkan pada laporan keuangan yang dipublikasikan oleh Direktorat Jendral Perimbangan Keuangan (DJPK) tahun 2012, Provinsi DKI Jakarta merupakan penyumbang PAD terbesar di Indonesia dengan porsi sebesar 16,57% atau sebesar Rp. 18.685 Milyar dari total PAD sebesar 112.720 Milyar. Namun jika dilihat dari pertumbuhan PAD setiap tahunnya, Provinsi DKI Jakarta mengalami fluktuasi dan terjadi penurunan pada tahun 2012 seperti terlihat pada Gambar 1.

Gambar 1 Pertumbuhan PAD Provinsi DKI Jakarta (Tahun 1995-2012) Selain itu, pada tahun 2007 Pemerintah DKI Jakarta mendapat opini dari Badan Pemeriksa Keuangan (BPK) dengan predikat disclaimer terhadap laporan keuangannya, kemudian tiga tahun selanjutnya secara berturut-turut yaitu dari tahun 2008 hingga 2010 memperoleh predikat Wajar Dengan Pengecualian (WDP), baru pada tahun 2011 dan 2012 mendapatkan predikat Wajar Tanpa Pengecualian (WTP), namun pada tahun 2012 penyerapan anggaran DKI Jakarta merupakan penyerapan terendah di Indonesia. Berdasarkan uraian tersebut maka perumusan masalah yang diangkat dalam penelitian ini adalah :

1. Bagaimanakah kinerja keuangan daerah Provinsi DKI Jakarta pada masa otonomi daerah?

2. Bagaimanakah realisasi anggaran daerah Provinsi DKI Jakarta pada masa otonomi daerah?

3. Bagaimanakah pengaruh Otonomi Daerah terhadap PAD Provinsi DKI Jakarta?

Tujuan Penelitian

Dengan merujuk pada latar belakang dan permasalahan diatas maka dapat ditarik kesimpulan bahwa penelitian ini bertujuan untuk :

1. Menganalisis kinerja keuangan daerah Provinsi DKI Jakarta pada masa otonomi daerah.

2. Menganalisis anggaran daerah Provinsi DKI Jakarta pada masa otonomi daerah.

3. Menganalisis pengaruh otonomi daerah terhadap PAD Provinsi DKI Jakarta. 4. Mengestimasi PAD Provinsi DKI Jakarta di masa mendatang.

Manfaat penelitian

Hasil penelitian ini diharapkan dapat bermanfaat untuk berbagai pihak yaitu : 1. Pemerintah daerah, sebagai bahan masukan dalam meningkatkan kinerja

pemerintahan.

2. Peneliti, untuk membandingkan teori yang telah diperoleh semasa kuliah dengan realisasinya di dunia nyata.

3. Kalangan akademis, sebagai data dasar bagi para peneliti di bidangnya dalam pengembangan IPTEK.

4. Masyarakat umum, untuk menambah pengetahuan mengenai kinerja keuangan dan anggaran.

Ruang Lingkup Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian yang telah dipaparkan, maka terdapat beberapa batasan yang ditetapkan agar penelitian lebih terarah. Batasan ruang lingkup penelitian ini adalah :

1. Penelitian difokuskan pada kinerja keuangan daerah, evaluasi anggaran daerah, pengaruh otonomi daerah terhadap PAD, dan estimasi PAD di masa mendatang.

2. Analisis kinerja keuangan yang digunakan adalah analisis rasio, rasio yang digunakan dari laporan realisasi APBD adalah kemandirian, efektifitas & efisiensi, aktivitas, kemampuan keuangan daerah, dan pertumbuhan, sedangkan Rasio yang digunakan dari neraca adalah rasio likuiditas dan solvabilitas. Analisis evaluasi anggaran yang digunakan adalah analisis varians (selisih) yang bersumber dari APBD. Dalam analisis pengaruh otonomi daerah terhadap PAD, yang bertindak sebagai variabel bebas adalah Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH) dan Belanja Daerah (BD). Sedangkan dalam analisis estimasi PAD metode yang digunakan adalah metode time series.

4. Dalam analisis kinerja keuangan, Periode laporan keuangan APBD serta neraca yang digunakan adalah tahun 2008 hingga tahun 2012. Dalam analisis evaluasi anggaran juga menggunakan APBD periode tahun 2008-2012. Dalam analisis pengaruh otonomi daerah terhadap PAD, Periode yang digunakan adalah dari tahun 2001 hingga tahun 2012. Dan dalam analisis estimasi pendapatan asli daerah, periode yang digunakan adalah dari tahun 1994 hingga tahun 2012.

METODE

Kerangka Pemikiran Penelitian

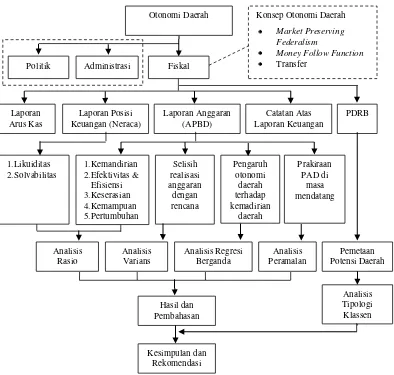

Gambar 2 Kerangka pemikiran analisis kinerja keuangan daerah pada masa otonomi daerah (studi kasus Pemerintah Provinsi DKI Jakarta)

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada obyek daerah tingkat provinsi, provinsi yang dijadikan sebagai objek dalam penelitian ini adalah Provinsi DKI Jakarta. Pemilihan tempat dilakukan melalui analisis pendahuluan, analisis yang dilakukan adalah analisis deskriptif, dimana peneliti terlebih dahulu melakukan tabulasi data PAD dan mengamati karakteristik dari 33 provinsi yang ada, dari pengamatan didapat bahwa Provinsi DKI Jakarta merupakan penyumbang PAD terbesar namun mengalami pertumbuhan PAD yang lambat bahkan terjadi penurunan pada tahun 2012 jika dibandingkan dengan tahun 2011 seperti terlihat pada Gambar 1. Waktu penelitian dilakukan pada bulan April sampai dengan September 2013.

Metode Pengumpulan Data

Jenis data yang digunakan adalah data kuantitatif. Data kuantitatif yang digunakan adalah data laporan keuangan berupa laporan rencana dan realisasi APBD terdiri dari penerimaan dan pengeluaran, laporan posisi keuangan (Neraca),

serta Produk Domestik Regional Bruto (PDRB). Data tersebut merupakan data runtun waktu (time series), yaitu data secara kronologis disusun menurut waktu pada suatu variabel tertentu. Dalam hal ini data APBD yang digunakan berupa periode tahun 2008-2012. Sumber data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi atau sudah dikumpulkan dari sumber lain dan diperoleh dari pihak lain seperti buku-buku, literatur, catatan-catatan atau sumber yang berhubungan dengan masalah yang diteliti. Data utama berupa laporan keuangan daerah bersumber dari portal Direktorat Jendral Perimbangan Keuangan Departemen Keuangan Republik Indonesia, situs resmi pemerintah daerah Provinsi DKI Jakarta, dan situs resmi Badan Pusat Statistik (BPS) Provinsi DKI Jakarta. Data-data yang diperlukan dalam penelitian ini hanya berupa data sekunder, oleh karena itu pengumpulan data dilakukan dengan cara browsing di situs resmi instansi terkait. Selain

browsing pengumpulan data juga dilakukan dengan cara mendatangi secara langsung kantor instansi terkait untuk meyakinkan bahwa data yang telah diambil memiliki keabsahan yang teruji.

Metode Analisis Data

Analisis Deskriptif

Analisis ini digunakan untuk memberi gambaran umum terkait karakteristik provinsi yang menjadi objek penelitian, karakteristik daerah yang akan dipaparkan adalah kondisi ekonomi daerah dengan bantuan tabel dan grafik.

Analisis Kinerja Keuangan Daerah

Analisis kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu entitas/organisasi telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan secara baik dan benar (Irham 2012). Terdapat lima tahapan dalam menganalisis laporan keuangan suatu organisasi secara umum, yaitu :

1. Melakukan review terhadap data laporan keuangan 2. Melakukan perhitungan

3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh 4. Melakukan penafsiran terhadap berbagai permasalahan yang ditemukan 5. Mencari dan memberi pemecahan masalah

Dalam penelitian ini, analisis kinerja keuangan terhadap keuangan daerah dilakukan menggunakan analisis rasio, baik yang bersumber dari data APBD maupun neraca. Menurut Halim (2008) terdapat lima indikator kinerja keuangan daerah berupa Rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD, Rasio tersebut antara lain adalah :

1. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah menunjukan kemampuan daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan

pemerintah daerah terhadap sumber dana eksternal (Halim 2008). Dalam penelitian ini rasio kemandirian diukur dengan:

….……….(1)

Dimana :

RK : Rasio Kemandirian PAD : Pendapatan Asli Daerah

TPP : Transfer Pemertintah Pusat (DBH, DAU, DAK) P : Pinjaman

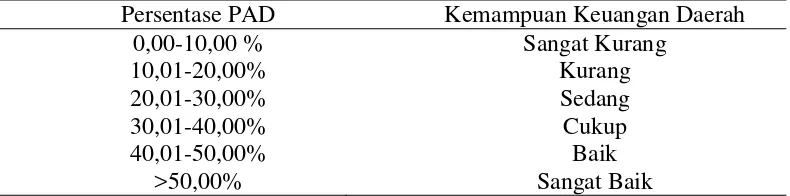

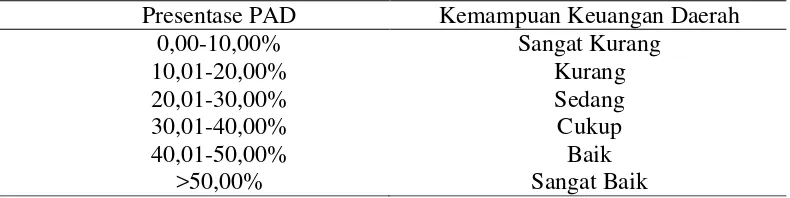

Tabel 1 Kriteria pengukuran kemandirian keuangan daerah

Persentase PAD Kemampuan Keuangan Daerah 0,00-10,00 %

10,01-20,00% 20,01-30,00% 30,01-40,00% 40,01-50,00%

>50,00%

Sangat Kurang Kurang Sedang Cukup Baik Sangat Baik

Sumber : Tim Litbang Depdagri-Fisipol UGM (Nurhayani 2010)

Nilai kemandirian yang diperoleh dari perbandingan tersebut diukur dengan kriteria kinerjanya, kemudian dibandingkan dari tahun ke tahun. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekstern (terutama pemerintah pusat) semakin rendah, dan demikian pula sebaliknya.

2. Rasio Efektivitas dan Efesiensi

Rasio efektivitas bertujuan untuk mengukur sejauh mana kemampuan pemerintah dalam memobilisasi penerimaan pendapatan sesuai dengan yang di targetkan. Rasio efektivitas pendapatan dihitung dengan cara membandingkan realisasi pendapatan dengan target penerimaan pendapatan yang dianggarkan (Halim 2008). Rasio ini dirumuskan sebagai berikut :

...(2)

Dimana :

RE : Rasio Efektivitas

RPPAD : Realisasi penerimaan Pendapatan Asli Daerah TPPAD : Target Penerimaan Pendapatan Asli Daerah

Tabel 2 Kriteria kinerja keuangan rasio efektivitas

Persentase Kinerja Keuangan Kriteria

Diatas 100% 100% 90% - 99% 75% - 89% Kurang dari 75%

Sangat Efektif Efektif Cukup Efektif Kurang Efektif

Tidak Efektif

Sumber : Mahmudi (2011)

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk meperoleh pendapatan dengan realisasi pendapatan yang diterima. Rasio efisiensi bertujuan untuk menilai apakah sejauh mana efisensi pemerintah dalam merealisasi pendapatan (Halim 2008). Rasio efisiensi pendapatan dirumuskan sebagai berikut :

...(3)

Dimana :

RE : Rasio Efisiensi

BPPAD : Biaya Pemerolehan Pendapatan Asli Daerah (pinjaman, bantuan, sumbangan) RPPAD : Realisasi Penerimaan Pendapatan Asli Daerah

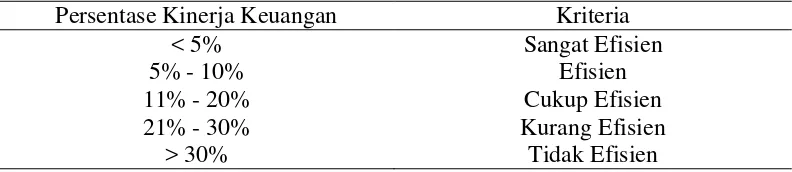

Tabel 3 Kriteria kinerja keuangan rasio efisiensi

Persentase Kinerja Keuangan Kriteria

< 5% 5% - 10% 11% - 20% 21% - 30%

> 30%

Sangat Efisien Efisien Cukup Efisien Kurang Efisien

Tidak Efisien

Sumber : Mahmudi (2011)

Nilai efesiensi yang diperoleh dari perbandingan tersebut diatas, kemudian diukur dengan kriteria kinerjanya, kemudian diabandingkan dari tahun ke tahun. Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik.

3. Rasio Aktivitas/Keserasian

Rasio aktivitas adalah rasio yang digunakan untuk melihat porsi dari belanja daerah yang dilakukan oleh suatu daerah, perbandingan porsi belanja langsung dan tidak langsung akan menunjukkan apa yang menjadi prioritas suatu daerah. Rasio aktivitas dirumuskan sebagai berikut :

……….(4)

Dimana :

RBR : Rasio Belanja Rutin

TBR : Total Belanja Rutin / Operasi TBP : Total Belanja Pembangunan / Modal RBP : Rasio Belanja Pembangunan TBD : Total Belanja Daerah

Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin/tidak langsung berarti persentase belanja investasi (belanja pembangunan)/langsung yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil (Halim 2008). Karena pemerintah harus membelanjakan kegiatan rutinnya untuk pelayanan dan gaji pegawai, maka alokasi belanja

pembangunan dan belanja rutin harus disesuaikan dengan total pendapatannya berdasarkan kebutuhan dan potensi yang dimiliki.

4. Kemampuan Keuangan Daerah

Rasio ini bertujuan untuk mengetahui seberapa jauh kondisi keuangan daerah dapat mendukung otonomi daerah (Halim 2008), dengan menggunakan rumus sebagai berikut :

………..………..(5)

Keterangan :

KKDt = kemampuan keuangan daerah tahun t TPDt = total pendapatan daerah tahun t TBDt = total belanja daerah tahun t

Nilai kemampuan keuangan daerah yang diperoleh dari perbandingan tersebut diatas, kemudian diukur dengan kriteria kinerjanya, kemudian dibandingkan dari tahun ke tahun. Semakin besar rasio kemampuan daerah berarti kinerja pemerintah daerah semakin baik. Kriteria pengukurannya dapat dilihat seperti pada Tabel 4.

Tabel 4 Skala interval kemampuan keuangan daerah

Presentase PAD Kemampuan Keuangan Daerah 0,00-10,00%

10,01-20,00% 20,01-30,00% 30,01-40,00% 40,01-50,00%

>50,00%

Sangat Kurang Kurang Sedang Cukup Baik Sangat Baik

Sumber : Tim Litbang Depdagri-Fisipol UGM (Nurhayani 2010)

5. Rasio Pertumbuhan

Rasio pertumbuhan dilakukan untuk mengetahui dan mengevaluasi perkembangan kinerja keuangan serta kecendrungan baik berupa kenaikan atau penurunan kinerja selama kurun waktu tertentu.

………(6)

Keterangan : Xt = Data variable X pada tahun t

X(t-1) = Data variabek X pada tahun t-1

Untuk mengukur rasio pertumbuhan suatu daerah dapat dilihat dari : - Pendapatan Asli Daerah (PAD)

- Belanja Pembangunan Daerah - Total Pendapatan Daerah - Belanja Rutin Daerah

Pertumbuhan sumber pendapatan dan pengeluaran tahun berjalan dikurangi dengan tahun sebelumnya dan dibandingkan dengan pendapatan dan pengeluaran tahun sebelumnya agar diketahui seberapa besar pertumbuhannya. Dengan

diketahuinya tingkat pertumbuhan sumber pendapatan dan pengeluaran suatu daerah selama beberapa periode tahun anggaran, maka data tersebut dapat digunakan untuk mengetahui bagian-bagian atau potensi-potensi mana yang perlu mendapat perhatian khusus bagi pemerintah daerah. Sehingga pemerintah daerah tersebut dapat memperbaiki kinerjanya menjadi lebih baik untuk kedepanya (Halim 2008).

Menurut peraturan kementerian dalam negeri No 054/2010 terdapat indikator kinerja keuangan daerah berupa Rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari Neraca, Rasio tersebut antara lain adalah :

1. Rasio Likuiditas

Rasio likuiditas (liquidity ratio) adalah kemampuan suatu organisasi dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Contoh membayar listrik, telepon, air PDAM, gaji karyawan, dan sebagainya. Rasio ini sering disebut dengan short term liquidity. Secara umum rasio likuidiatas dibagi menjadi dua yaitu rasio lancar (current ratio) dan rasio cepat (quick ratio). Komponen-komponen persediaan dalam rasio cepat antara lain adalah barang konsumsi, amunisi, bahan untuk pemeliharaan, suku cadang, persediaan untuk tujuan strategis, pita cukai dan leges, bahan baku, barang stengah jadi, tanah, hewan serta tanaman untuk dijual atau diserahkan kepada masyarakat. Masing-masing rasio tersebut dapat dirumuskan sebagai berikut :

a. Current Ratio

………...(7)

b. Quick Ratio

………..(8)

2. Rasio Solvabilitas

rasio solvabilitas adalah rasio yang dapat mengukur sejauh mana perusahaan mendanai usahanya dengan membandingkan antara dana sendiri dengan jumlah hutang. Secara umum rasio solvabilitas dibagi menjadi lima macam yaitu debt to total asset ratio, debt to equity ratio, time interest earned ratio, fix charge coverage, dan flow coverage, namun dalam penelitian ini hanya menggunakan dua macam yaitu debt to total asset ratio dan debt to equity ratio karena organisasi yang menjadi objek penelitian tidak berfokus pada profit, rumus yang digunakan sebagai berikut :

a. Debt to Total Asset Ratio

………...(9)

b. Debt to Equity Ratio

...(10)

Analisis Anggaran

Menurut Mahmudi (2009), dalam mengevaluasi anggaran, kita perlu memperhatikan perbedaan antara sasaran yang direncanakan atau dianggarkan dengan hasil sesungguhnya yang telah dicapai, hal ini disebut selisih (varians). Terdapat dua jenis varians (selisih) anggaran, yaitu selisih menguntungkan (favorable varians) dan selisih merugikan (unfavorable varians). Selisih menguntungkan terjadi apabila hasil sesungguhnya lebih besar daripada yang dianggarkan, dan sebaliknya. Terjadinya selisih anggaran harus dievaluasi kaitannya dengan faktor apa saja yang menjadi penyebab terjadinya selisih. Dalam penelitian ini, analisis varian digunakan untuk melihat selisih antara rencana dengan realisasi pendapatan dan belanja daerah. Data hasil perhitungan varians akan dilakukan uji beda secara statistik, menurut Nazir (1983) sebelum melakukan uji beda secara statistik, peneliti harus melakukan uji normalitas data dengan uji

Nonparametric Kolmogorov-Smirnov, jika data terdistribusi secara normal maka kemudian akan dilakukan uji beda Paired Sample T-Test, jika tidak maka akan dilakukan uji beda berperingkat Wilcoxon. Uji beda yang dilakukan dalam penelitian ini menggunakan software SPSS versi 16. Uji beda ini dilakukan untuk melihat apakah selisih tersebut berbeda signifikan ataukah dapat ditoleransi.

Analisis Pengaruh Kebijakan

Regresi berganda adalah alat dalam analisis ini, hal ini digunakan untuk mengetahui signifikan atau tidak pengaruh variabel bebas (independen) terhadap variabel terikat. Model akan dipilih yang terbaik sesuai dengan asumsi klasik, termasuk variabel-variabel yang akan dipergunakan dalam analisis, analisis ini menggunakan tingkat kayakinan 90%, menurut Gujarati (2007), penelitian yang bersifat sosial ekonomi dapat menggunakan alpha 10% hal ini dikarekanan banyaknya faktor-faktor yang tidak bisa dikendalikan secara langsung. Data yang diperoleh akan ditabulasikan dan diolah secara matematik menggunakan program komputer berupa software SPSS Versi 16. Adapun model yang akan digunakan untuk melihat peranan otonomi daerah (transfer dari pusat) terhadap kinerja keuangan (PAD) adalah mengacu pada penelitian Andros (2006) yaitu:

………..….(11)

Dimana

PADt : Rasio PAD/Revenue Provinsi pada tahun ke-t(%) DAUt : Rasio DAU/Revenue Provinsi pada tahun ke-t(%)

BDt : Rasio Belanja Daerah/Revenue Provinsi pada tahun ke-t(%)

DBHt : Rasio DBH/Revenue Kabupaten/Kota pada tahun ke-t(%)

Analisis Peramalan

Analisis peramalan (Forecasting) dalam penelitian ini menggunakan beberapa metode peramalan time series dengan mempertimbangkan data PAD secara historis, artinya disajikan berdasarkan waktu kejadian tanpa menunjukkan faktor-faktor yang mempengaruhinya, yaitu metode trend analysis, metode Single Exponential Smoothing, metode Double Exponential Smoothing, metode

Decomposition Additive, metode Decomposition Multiplicative, dan metode

membandingkan nilai yang diramalkan dengan nilai aktual. Ada beberapa perhitungan yang digunakan untuk menghitung kesalahan peramalan total, yaitu simpangan rataan absolut (MAD), kesalahan rataan kuadrat (MSE) dan kesalahan persen rataan absolut (MAPE), satuan unsur (PAD) yang dihitung dalam penelitian ini berupa jutaan, oleh karena itu dalam analisis ini lebih memperhatikan MAPE. Analisis ini dilakukan menggunakan software minitab

versi 14. Adapun langkah-langkah analisi peramalan dalam penelitian ini mengacu pada Baroto (2002), langkah tersebut adalah sebagai berikut :

1. Menentukan pola data penjualan, dengan memetakan data secara grafis dan menyimpulkan apakah data itu berpola trend, musiman, siklikal, atau eratik/acak.

2. Mencoba beberapa metode time series yang sesuai dengan pola penjualan tersebut untuk melakukan peramalan. Metode yang dicoba semakin banyak, maka semakin baik. Pada setiap metode, sebaiknya dilakukan peramalan dengan parameter berbeda.

3. Mengevalusi tingkat kesalahan masing-masing metode yang telah dicoba, tingkat kesalahan diukur dengan kriteria MAPE.

4. Memilih metode terbaik diantara metode yang dicoba. Metode terbaik adalah metode yang memberikan tingkat kesalahan terkecil dibandingkan metode lainnya dan tingkat kesalahan tersebut di bawah batas tingkat kesalahan yang ditetapkan.

5. Melakukan peramalan dengan metode terbaik yang telah dipilih.

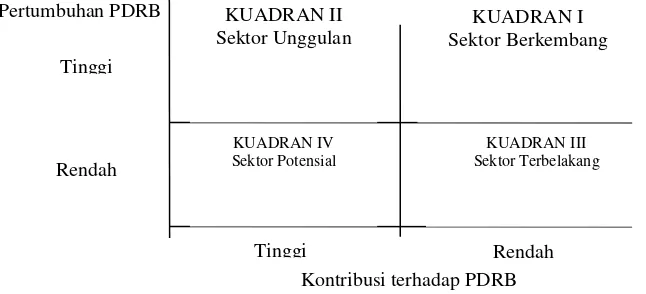

Analisis Tipologi Klassen

Analisis Tipologi Klassen merupakan teknik pengelompokan suatu sektor dengan melihat pertumbuhan dan kontribusi sektor tertentu terhadap PDRB suatu daerah (Mahmudi 2010). Menurutnya dengan menggunakan analisis ini, suatu sektor dapat dikelompokkan kedalam empat kategori yaitu sektor unggulan, sektor potensial, sektor berkembang, dan sektor terbelakang. Langkah-langkah yang dilakukan dalam analisis ini adalah 1) Hitung rata-rata PDRB sektoral dengan cara membagi hasil rata-rata PDRB dengan jumlah sektor, 2) Hitung rata-rata sektor dengan cara mencari nilai rata-rata dari setiap sektor, 3) Hitung laju pertumbuhan PDRB dan pertumbuhan setiap sektor dengan cara mencari nilai rata-rata dari pertumbuhan PDRB dan pertumbuhan setiap sektornya, 4) Klasifikasikan masing-masing sektor kedalam matriks kombinasi antara Boston Consulting Group

(BCG) dan Tipologi Klassen. Matriks kombinasi antara BCG dan Tipologi Klassen yang digunakan dapat dilihat seperti pada Gambar 3.

Pertumbuhan PDRB

HASIL DAN PEMBAHASAN

Hasil Penelitian

Kondisi Ekonomi Daerah

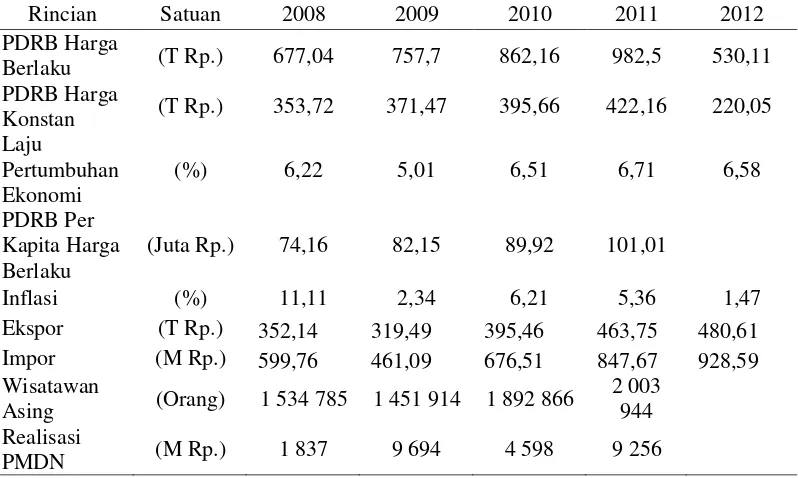

Berdasarkan hasil analisis deskriptif, data menunjukkan bahwa perekonomian provinsi DKI Jakarta dinilai sangat baik, hal ini didasarkan pada nilai beberapa indikator ekonomi telah melebihi rata-rata pertumbuhan ekonomi secara nasional. Data perekonomian DKI Jakarta dapat dilihat seperti pada Tabel 5.

Tabel 5 Indikator ekonomi Provinsi DKI Jakarta (2008-2012)

Rincian Satuan 2008 2009 2010 2011 2012

PDRB Harga

Berlaku (T Rp.) 677,04 757,7 862,16 982,5 530,11 PDRB Harga

Konstan (T Rp.) 353,72 371,47 395,66 422,16 220,05 Laju

Pertumbuhan Ekonomi

(%) 6,22 5,01 6,51 6,71 6,58

PDRB Per Kapita Harga Berlaku

(Juta Rp.) 74,16 82,15 89,92 101,01

Inflasi (%) 11,11 2,34 6,21 5,36 1,47

Ekspor (T Rp.) 352,14 319,49 395,46 463,75 480,61 Impor (M Rp.) 599,76 461,09 676,51 847,67 928,59 Wisatawan

Asing (Orang) 1 534 785 1 451 914 1 892 866

2 003

944

Realisasi

PMDN (M Rp.) 1 837 9 694 4 598 9 256

Sumber : BPS diolah

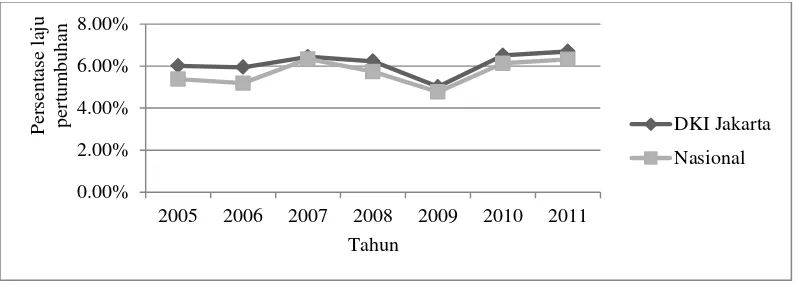

Untuk mengetahui seberapa besar pebandingan Laju Pertumbuhan Ekonomi (LPE) DKI Jakarta dengan rata-rata pertumbuhan ekonomi nasional dapat dilihat pada Gambar 4. Dari Gambar 4 dapat dilihat bahwa kondisi perekonomian DKI Jakarta berada di atas rata-rata pertumbuhan ekonomi nasional, secara umum menandakan bahwa kinerja pemerintahan Provinsi DKI Jakarta dapat dikatakan cukup baik jika dilihat dari indikator ekonomi tersebut.

Sumber : Data olahan 2013

Gambar 4 Grafik perbandingan laju pertumbuhan ekonomi DKI Jakarta

Analisis Kinerja Keuangan Daerah

Penelitian yang dilakukan untuk menilai kinerja keuangan Provinsi DKI Jakarta yang bersumber dari laporan realisasi anggaran APBD dihitung berdasarkan rasio-rasio keuangan non profit. Hasil perhitungan rata-rata rasio keuangan dari lima tahun periode pada masa otonomi daerah dapat dilihat seperti pada Tabel 6.

Tabel 6 Hasil perhitungan rasio keuangan DKI Jakarta (2008-2012)

Rasio Keuangan Periode (Tahun) Rata-rata Kriteria 2008 2009 2010 2011 2012 Sumber : Data olahan 2013

Berdasarkan data pada Tabel 6, dapat ditarik kesimpulan sementara bahwa kinerja keuangan pemerintah daerah Provinsi DKI Jakarta sangat baik. Dari data tersebut kita dapat melihat bahwa rata-rata rasio kemandirian dari tahun 2008 hingga 2012 berjumlah 147%, nilai diatas 50% ini menandakan bahwa pemerintah Provinsi DKI Jakarta mampu membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah dengan sangat baik, rata-rata pertumbuhan rasio kemandirian sebesar 11% juga menunjukkan bahwa tingkat ketergantungan pemerintah daerah terhadap pihak eksternal semakin menurun, namun adanya penurunan kemandirian pada tahun 2012 yaitu sebesar 13% perlu menjadi pertimbangan dan evaluasi bagi pemerintah daerah untuk meningkatkan porsi PAD di masa mendatang, karena hal ini menunjukkan bahwa upaya pemerintah dalam meningkatkan kemadirian daerah mulai menurun. Rasio

0.00% 2.00% 4.00% 6.00% 8.00%

2005 2006 2007 2008 2009 2010 2011

efektifitas yang berjumlah 104% melebihi 100% ini menandakan bahwa pemerintah daerah sudah sangat efektif dalam merealisasikan PAD, namun adanya penurunan efektifitas pada tahun 2012 sebesar 31% dan pertumbuhan rata-rata rasio menurun sebesar 6% menggambarkan bahwa efektifitas kinerja pemerintah daerah cenderung mengalami penurunan kinerja dalam melakukan pemungutan pajak dan retribusi daerah. Rasio efisiensi yang berjumlah 2% berada dibawah 5% menandakan bahwa pemerintah daerah Provinsi DKI Jakarta sudah sangat efisien dalam melakukan pemungutan sumber pendapatan daerahnya, karena realisasi PAD yang diterima lebih besar dibandingkan dengan biaya yang harus dikeluarkan dalam memungut PAD tersebut, namun rata-rata pertumbuhanya hanya sebesar 4%. Pada rasio aktivitas, terlihat bahwa nilai rata-rata belanja masih didominasi oleh belanja tak langsung yaitu sebesar 62%, hal ini menunjukkan bahwa prioritas belanja pemerintah Daerah DKI Jakarta masih lebih besar dialokasikan untuk belanja rutin daripada belanja pembangunan, namun jika dilihat dari pertumbuhannya, alokasi belanja pembangunan mengalami peningkatan rata-rata pertumbuhan yang cukup baik yaitu sebesar 86%, sedangkan belanja rutin mengalami rata-rata pertumbuhan sebesar 37%, Hal ini berarti upaya pemerintah daerah dalam memprioritaskan belanja pembangunan telah memperlihatkan kinerja yang lebih baik. Rasio kemampuan keuangan daerah

juga meperlihatkan bahwa pemerintah Provinsi DKI Jakarta termasuk dalam kriteria sangat baik dengan nilai sebesar 113% diatas 50% dan rata-rata pertumbuhan sebesar 3%, hal ini menunjukkan kemampuan pelaksanaan otonomi daerah dinilai sudah cukup baik. Pertumbuhan setiap rasio dapat dilihat pada Gambar 5. Perhitungan pada Tabel 6 selengkapnya dapat dilihat pada Lampiran 2.

Gambar 5 Pertumbuhan rasio keuangan daerah

Selain dari keempat rasio keuangan yang telah dipaparkan, dalam menilai kinerja keuangan daerah Provinsi DKI Jakarta juga dapat dilihat dari tingkat pertumbuhan keuangan yang bersumber dari APBD, antara lain adalah pertumbuhan PAD, penerimaan total daerah, belanja rutin/tak langsung, dan

Per

sen

tase p

er

tu

m

b

u

h

an

r

asio

k

eu

an

g

an

d

ae

ra

Sumber : Data olahan 2013

belanja pembangunan/langsung. Data perbandingan pertumbuhan rata-rata kinerja keuangan sebelum dan setelah adanya kebijakan otonomi daerah dapat dilihat seperti pada Tabel 7.

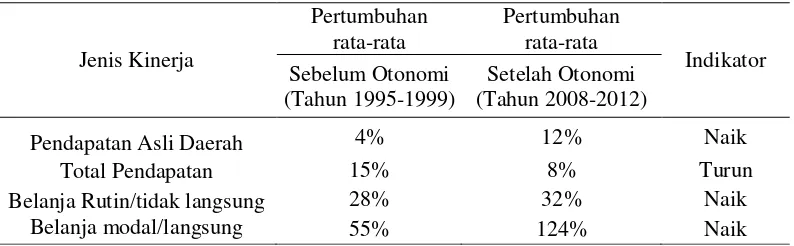

Tabel 7 Pertumbuhan realisasi anggaran keuangan DKI Jakarta

Jenis Kinerja

Pertumbuhan rata-rata

Pertumbuhan rata-rata

Indikator Sebelum Otonomi

(Tahun 1995-1999)

Setelah Otonomi (Tahun 2008-2012)

Pendapatan Asli Daerah 4% 12% Naik

Total Pendapatan 15% 8% Turun

Belanja Rutin/tidak langsung 28% 32% Naik

Belanja modal/langsung 55% 124% Naik

Dari Tabel 7 dapat dilihat bahwa pertumbuhan PAD Provinsi DKI Jakarta pada masa otonomi masih lebih cepat jika dibandingkan dengan pertumbuhan PAD pada masa sebelum otonomi, hal ini dapat dilihat dari meningkatnya presentase rata-rata pertumbuhan PAD. Hal tersebut memberi arti bahwa tujuan dari adanya otonomi daerah sudah tercapai dengan maksimal, peningkatan PAD pada saat otonomi daerah lebih baik daripada masa sebelum otonomi daerah meskipun rata-rata pertumbuhan total pendapatan daerah lebih lambat pada saat masa otonomi. Pada masa otonomi daerah (2008-2012) rata-rata komposisi PAD menyumbang sebesar 58% terhadap total pendapatan, sedangkan pada masa sebelum otonomi (1995-1999) Rata-rata komposisi PAD menyumbang sebesar 55% terhadap total pendapatan, hal ini mengindikasikan bahwa kinerja keuangan Provinsi DKI Jakarta berdasarkan pada PAD telah mengalami peningkatan pada masa otonomi daerah sebesar 3%, Sedangkan untuk belanja daerah, pemerintah daerah sudah mulai membagi porsi yang lebih besar untuk pembangunan daerah, hal ini dapat dilihat dari meningkatnya presentase rata-rata pertumbuhan belanja langsung pada masa otonomi daerah. Perhitungan pada Tabel 7 dapat dilihat pada Lampiran 3.

Tabel 8 Rangkuman neraca DKI Jakarta (2008-2012) dalam juta rupiah

Sumber : Data diolah dari Provinsi DKI Jakarta (2013)

Berdasarkan Tabel 8 dapat dilihat bahwa secara umum posisi keuangan daerah cukup baik, walaupun rata-rata pertumbuhannya mengalami peningkatan yang sdikit lambat. Untuk mengetahui lebih detail bagaimana kemampuan pemerintah daerah dalam menyediakan dana untuk pembangunan daerah dapat ditunjukkan oleh rasio likuiditas dan rasio solvabilitas. Hasil dari perhitungan masing-masing rasio tersebut dapat dilihat seperti pada Tabel 9.

Tabel 9 Analisis neraca keuangan DKI Jakarta (2008-2011)

Uraian 2008 2009 2010 2011 Rata-rata Sumber : Data diolah dari Provinsi DKI Jakarta (2013)

Berdasarkan data neraca Provinsi DKI Jakarta sebagaimana tersaji pada Tabel 8 dan hasil perhitungan rasio keuangan pada Tabel 9 menunjukkan bahwa kemampuan keuangan Pemerintah Provinsi DKI Jakarta dalam kondisi sehat yang ditunjukkan oleh rasio likuiditas dan solvabilitas bernilai positif. Hasil analisis data yang diperoleh dari Tabel tersebut dapat dijelaskan pada Tabel 10.

2008 2009 2010 2011 2012

audited audited audited audited audited

JUMLAH ASET LANCAR 5.395.926 5.215.043 6.876.423 8.507.327 11.156.562 20,84% JUMLAH INVESTASI

JANGKA PANJANG 4.210.189 4.507.737 5.846.608 6.023.955 7.191.505 14,80%

JUMLAH ASET TETAP 363.598.493 366.906.322 372.437.062 335.071.237 342.279.347 -0.0137

DANA CADANGAN 619.739 688.814 738.879 791.015 840.077 7,92%

JUMLAH ASET LAINNYA 10.804.685 18.301.956 21.197.434 25.351.783 25.835.540 26,68% JUMLAH AKTIVA 384.629.034 395.619.875 407.096.408 375.745.320 387.303.033 0,28%

HUTANG JANGKA PENDEK 229.064 481.476 560.844 695.013 891.621 44,72%

HUTANGHUTANG JANGKA

PANJANG 71.421 47.239 28.592 20.423 12.253 -0.3548

JUMLAH HUTANG 300.485 528.715 589.437 715.436 903.875 33,79%

JUMLAH EKUITAS DANA

LANCAR 5.166.861 4.733.567 6.315.579 7.812.314 10.264.940 20,03%

JUMLAH EKUITAS DANA

DIINVESTASIKAN 378.541.947 389.668.777 399.452.512 366.426.554 375.294.139 -0.001 EKUITAS DANA

CADANGAN 619.739 688.814 738.879 791.015 840.077 7,92%

JUMLAH EKUITAS DANA 383.708.809 395.091.159 406.506.971 375.029.883 386.399.157 0,29% JUMLAH PASIVA 384.629.034 395.619.875 407.096.408 375.745.320 387.303.033 0,28%

URAIAN rata-rata

Tabel 10 Hasil analisis neraca keuangan DKI Jakarta

No Idikator Nilai Keterangan

1 Rasio Likuiditas Rasio lancar (current

ratio) >1 mampu memenuhi kewajiban jangka pendek Rasio cepat (quick

ratio) >1

mampu memenuhi kewajiban jangka pendek secara cepat

2 Rasio Solvabilitas Rasio total hutang terhadap total asset <1

Mampu melunasi hutang dengan aset yang

Sumber : Data diolah berdasarkan permendagri 2010/054 lampiran III (2013)

Hasil analisis kinerja keuangan menggunakan rasio likuiditas dan solvabilitas menunjukkan bahwa Provinsi DKI Jakarta memiliki kemampuan yang sangat baik dalam memenuhi kewajiban jangka pendek, namun terjadi penurunan sebesar 0,137 pada rasio lancar dan 0,139 pada rasio cepat menandakan bahwa kemampuannya sedikit menurun. Provinsi DKI Jakarta memiliki kemampuan yang sangat baik dalam memenuhi kewajiban jangka panjang, namun dengan adanya peningkatan rasio total hutang terhadap aset maupun terhadap modal menandakan bahwa kemampuan Provinsi DKI Jakarta dalam memenuhi kewajiban jangka panjangnya sedikit menurun.

Analisis Anggaran

Analisis yang digunakan untuk mengukur evaluasi anggaran pemerintah daerah dalam penelitian ini adalah analisis varians, analisis varians yang dilakukan dalam penelitian ini digunakan untuk melihat apakah terdapat selisih antara rencana anggaran dengan realisasi anggaran. Pada penelitian ini analisis varian dilakukan pada anggaran pendapatan dan belanja daerah. Hasil dari analisis varians terhadap APBD 2008 dapat dilihat seperti pada Tabel 11.

Tabel 11 Hasil dari analisis varians terhadap APBD tahun 2008 dalam juta rupiah Keterangan Rencana Realisasi Varians Ketidaksesuaian Kriteria Pendapatan Asli

Daerah (PAD) 10,381,540 10,455,570 74,030 1%

F

Perimbangan 8,523,920 8,702,810 178,890 2% F

lain-lain 126,390 63,370 (63,020) -50% U

Total Pendapatan 19,031,850 19,221,750 189,900 1% F Belanja Tak

Surplus/(defisit) (1,085,510) 3,268,306 Sumber : Data diolah dari Provinsi DKI Jakarta (2013)

bahwa ketidaksesuaian yang terjadi pada total pendapatan pemerintah daerah Provinsi DKI Jakarta tahun 2008 adalah favorable (Menguntungkan), dengan jumlah varians sebesar Rp. 189.900 juta dan besarnya persentase ketidaksesuaian anggaran sebesar 1,00%, untuk total belanja daerah ketidaksesuaian yang terjadi juga berkriteria favorable (Menguntungkan) dengan jumlah varians sebesar Rp. 4.163.916 juta dan presentase ketidaksesuaian anggaran sebesar 20,70%. Ringkasan hasil perhitungan analisis varians selengkapnya dari tahun 2008 hingga 2012 dapat dilihat seperti pada Tabel 12.

Tabel 12 Analisis varians APBD DKI Jakarta tahun 2008-2012

Tahun Keterangan Varians (Juta rupiah) Ketidaksesuaian Kriteria

2008 Total Pendapatan 189.900 1,00% favorable

Total Belanja 4.163.916 20,70% Favorable

2009 Total Pendapatan -109.160 -0,56% Unfavorable

Total Belanja 4.083.761 17,31% Favorable

2010 Total Pendapatan 62.630 0,27% Favorable

Total Belanja 4.678.285 17,83% Favorable

2011 Total Pendapatan 2.218.161 8,51% Favorable

Total Belanja 1.452.201 5,21% Favorable

2012 Total Pendapatan -5.394.000 -17,81% Unfavorable Total Belanja 12.692.466 39,95% Favorable

Sumber : Data diolah dari Provinsi DKI Jakarta (2013)

Setelah menilai kinerja keuangan dengan analisis varian dalam pengendalian anggaran, peneliti kemudian melakukan uji beda dengan sample paired T- Test, hal ini dilakukan untuk melihat apakah ketidaksesuaian yang terjadi masih dalam batas kewajaran manajemen atau sebaliknya, sehingga dengan mengetahui kondisi tersebut pihak pemerintah daerah dapat mengevaluasi dan mencari solusi apa yang tepat. t-test menggunakan data ketidaksesuaian antara rencana dan realisasi APBD Pemerintah DKI Jakarta pada tahun 2008 hingga 2012. Hasil T-Test APBD dapat dilihat seperti pada Tabel 13. Hasil dari uji normalitas data menggunakan

Kolmogorov-Smirnov dapat dilihat seperti pada Tabel 13. Dari hasil uji normalitas data tersebut terlihat bahwa nilai sig. dari tahun 2008 hingga 2012 bernilai diatas 0,05, ini berarti data bersifat normal dan layak secara statistik. Hasil dari uji beda

Tabel 13 Hasil uji beda sample paired T-Test

Pendapatan 0,549 0,391 Tidak Terdapat perbedaan

Total Belanja 0,887 0,186 Tidak Terdapat perbedaan

2009

Total

Pendapatan 0,581 0,45 Tidak Terdapat perbedaan Total Belanja 1 0,192 Tidak Terdapat perbedaan

2010

Total

Pendapatan 0,447 0,391 Tidak Terdapat perbedaan

Total Belanja 0,985 0,122 Tidak Terdapat perbedaan

2011

Total

Pendapatan 1 0,092 Tidak Terdapat perbedaan Total Belanja 0,999 0,225 Tidak Terdapat perbedaan

2012

Total

Pendapatan 0,999 0,367 Tidak Terdapat perbedaan

Total Belanja 0,96 0,35 Tidak Terdapat perbedaan Sumber : Data diolah dari Provinsi DKI Jakarta (2013)

Berdasarkan pada Laporan Keterangan Pertanggungjawaban (LKP) Provinsi DKI Jakarta (2008-2012), Faktor-faktor yang menyebabkan adanya selisih antara rencana dan realisasi anggaran selama lima tahun terakhir secara umum disebabkan oleh beberapa hal berikut :

1. Berkurangnya kunjungan wisatawan mancanegara sehingga berdampak pada turunnya hunian kamar hotel bintang lima dan hotel berbintang lima berlian. 2. Beralihnya pemasangan iklan promosi dari media luar ke media elektronik

dan media masa yang mengakibatkan berkurangnya pemasangan reklame media luar sebagai media promosi.

3. Pesatnya pembangunan SPBU di daerah perbatasan Jakarta dan terjadinya perubahan pola pengunaan kendaraan dari roda empat ke roda dua, yang berimplikasi pada tidak tercapainya target pajak bahan bakar kendaraan bermotor.

4. Pertumbuhan sarana gedung-gedung dan jumlah kendaraan bermotor di Provinsi DKI Jakarta tidak diikuti dengan pertumbuhan

accupansi/penggunaan parkir terutama kendaraan roda empat, mengingat kecenderungan masyarakat mengalihkan model transportasi kendaraan roda empat ke kendaraan roda dua.

5. Masyarakat masih khawatir akan dampak krisis keuangan global, sehingga mereka lebih memilih investasi jangka pendek yang lebih tinggi likuiditasnya. Hal ini telah berdampak pada menurunnya transaksi jual beli tanah dan bangunan, pada akhirnya berpengaruh terhadap pencapaian target bea perolehan hak atas bumi dan bangunan.

7. Lambatnya proses lelang, belum optimalnya monitoring anggaran, pembebasan lahan dan waktu pengerjaannya yang tidak mencukupi untuk kegiatan yang dianggarkan di APBD Perubahan.

8. Terlambatnya pengesahan APBD.

9. Masih terdapatnya kesalahan dalam penulisan/input kode rekening, volume dan satuan dalam Dokumen Anggaran Satuan Kerja (DPASKPD), sehingga perlu adanya revisi dalam rangka penyesuaian melalui pembahaasn APBD yang berakibat pada tertundanya pelaksanaan kegiatan.

10. Masalah ketidakcukupan waktu lelang dan gagal lelang. 11. Tidak terlakasa pembebasan lahan.

12. Keterlambatan pengadaan barang.

Analisis Pengaruh Kebijakan

Dalam analisis ini, Regresi berganda digunakan untuk mengidentifikasi bagaimana dan seberapa besar pengaruh kebijakan otonomi daerah berupa transfer dari pemerintah pusat yaitu DAU, DBH serta BD terhadap kinerja keuangan (PAD). Sebelum melakukan analisis, terlebih dahulu dilakukan pengujian model menggunakan uji asumsi klasik dengan bantuan program SPSS versi 16, antara lain adalah uji normalitas data, uji autokorelasi, uji heteroskedastisitas, dan uji

multikolinerietas. Hal ini dilakukan untuk mengetahui layak atau tidaknya model yang digunakan sebagai syarat utama dalam melakukan analisis regresi berganda. Hasil dari uji asumsi klasik dapat dilihat seperti pada Tabel 14.

Tabel 14 Hasil uji asumsi klasik

Sumber : Data olahan (2013)

Berdasarkan hasil uji asumsi klasik, diketahui bahwa keempat kriteria statistik (normalitas, autokorelasi, heteroskedastisitas, dan multikolinieritas) sudah memperlihatkan bahwa model layak untuk diuji, hal ini dinilai dari besarnya nilai sig. normalitas, autokorelasi, dan heteroskedastisitas lebih besar dari α 10% pada tingkat kepercayaan 90%, sedangkan nilai tolerance dari multikolinieritas diatas 10% dan nilai VIF dibawah 10. Penilaian uji kecocokan model sudah cukup baik dalam menggambarkan data empiris. Setelah kriteria uji asumsi klasik terpenuhi, maka kemudian langkah berikutnya dalam melakukan analsisi regresi adalah dengan melakukan uji hipotesis, uji hipotesis yang dilakukan menggukana uji F dan uji T, Uji F digunakan untuk menguji bagaimanakah pengaruh peubah bebas terhadap peubah tidak bebas secara keseluruhan. Sedangkan Uji T dipergunakan untuk menguji secara statistik apakah koefisien regresi dari masing-masing variabel bebas yang dipakai secara terpisah berpengaruh nyata atau tidak terhadap

Jenis Uji Metode sig α tolerance VIF Kesimpulan

Uji Normalitas data Kolmogorov Smirnov test 0,908 0,1 - - Normal

Uji Autokorelasi Run test 0,762 0,1 - - Tidak ada autokolerasi

Uji Heteroskedastisitas

Variabel Rasio DAU Glatzer test 1 0,1 - - Tidak ada heteroskedastisitas

Variabel Rasio BD Glatzer test 1 0,1 - - Tidak ada heteroskedastisitas

Variabel Rasio DBH Glatzer test 1 0,1 - - Tidak ada heteroskedastisitas

Uji Multikolinieritas

Variabel Rasio DAU - - - 0,714 1,4 Tidak ada multikolinieritas

Variabel Rasio BD - - - 0,621 1,611 Tidak ada multikolinieritas

variabel tak bebas. Hasil dari uji hipotesi Uji F dan Uji T dapat dilihat seperti pada Tabel 15.

Tabel 15 Hasil dari uji hipotesi Uji F dan Uji T R Square Adjusted R Square

,548 ,379

Model Sum of Squares Df Mean Square F Sig. 1 Regression 280,267 3 93,422 3,233 .082a

Residual 231,156 8 28,894

Model Standardized Coefficients T Sig. Beta

1 (Constant) 50,416 3,377 ,010

DAU -,798 -2,836 ,022

BD ,585 1,938 ,089

DBH -,513 -1,518 ,167

Sumber : Data olahan (2013)

Dari hasil uji F didapat bahwa nilai sig. F 0,082 lebih kecil dari α 0,10, hal ini mengandung arti bahwa secara keseluruhan variabel bebas yang terdiri dari rasio DAU, rasio BD, dan rasio DBH secara bersama-sama berpengaruh nyata atau signifikan terhadap variabel tak bebeas berupa rasio PAD pada tingkat kepercayaan 90%. Dari hasil uji T didapat bahwa nilai sig. T DAU bernilai 0,022 lebih kecil dari α 0,10, hal ini berarti variabel rasio DAU secara signifikan berpengaruh terhadap variabel rasio PAD, nilai sig. T BD bernilai 0,089 lebih kecil dari α 0,10 juga berarti berpengaruh signifikan terhadap rasio PAD, nilai sig. T DBH lebih besar dari α 0,10 yaitu sebesar 0,167 ini berarti bahwa rasio DBH tidak berpengaruh signifikan terhadap rasio PAD.

Persamaan regresi yang didapat dari hasil uji T pada tabel 15 adalah y=50,416+(-0,798)X1+0,585X2+(-0,513)X3. Nilai beta rasio DAU sebesar -0,798

menunjukkan bahwa variabel rasio DAU berpegaruh negatif terhadap peningkatan rasio PAD sebesar 0,798 satuan, nilai beta rasio BD sebesar 0,585 menunjukkan bahwa variabel rasio BD berpegaruh positif terhadap peningkatan rasio PAD sebesar 0,585 satuan, dan nilai beta rasio DBH sebesar -0,513 menunjukkan bahwa variabel rasio DBH berpegaruh negatif terhadap peningkatan PAD sebesar 0,513 satuan, satuan dalam hal ini adalah persen (%), karna nilai yang diukur dalam regresi ini adalah presentase porsi dari masing-masing variable terhadap total pendapatan daerah. Nilai R Squared (R2) atau koefisien determinasi sebesar 0,548 menunjukkan bahwa 54,8% variabel rasio DAU, rasio BD, dan rasio DBH mampu menjelaskan 54,8% variabel rasio PAD di Provinsi DKI Jakarta, sedangkan 45,2% adalah variabel lainnya. Hasil analisis regresi berganda selengkapnya dapat dilihat pada Lampiran 6.

negatif yang memberi arti bahwa semakin besar porsi DAU di dalam pendapatan pemerintah Provinsi DKI Jakarta akan membuat jumlah porsi PAD semakin turun di dalam total pendapatan. Hal ini menunjukkan bahwa perlu adanya kajian lebih lanjut dan mendalam terkati penentuan jumlah besaran DAU yang diberikan oleh pemerintah pusat kepada pemerintah daerah, diperlukan suatu kerangka kerja pengukuran khusus untuk memantau apakah pemebrian dana DAU secara

blockgrant dapat secara efektif meningkatkan kemandirian daerah atau malah sebaliknya. Menurut bank dunia, audit dan pengawasan eksternal secara akuntabilitas dalam pengelolaan keuangan daerah adalah salah satu hal yang wajib dipenuhi oleh daerah objek donor bantuannya, apabila pengelolaan keuangan daerah baik pendapatan maupun pengeluaran terindikasi adanya ilusi fiscal atau tidak efektifnya dana yang teresrap, maka hal ini akan menjadi penilaian yang kurang baginya, kaarena ini akan mengurangi nilai index government effectiveness

dalam pengukuran good government control.

Hasil dari analisi ini mendukung hasil penelitian yang dilakukan oleh Andros Hasibuan (2006). Penelitiannya menyatakan bahwa secara umum kontribusi DAU masih sangat tinggi dengan menyumbang rata-rata 60-90% dari penerimaan daerah. Selain itu ia juga menyatakan bahwa tingkat kemandirian daerah menjadi semakin rendah setelah adanya implementasi otonomi daerah, hal ini terlihat dari kecenderungan pada menurunnya rasio PAD terhadap penerimaan. Menurut Syufirmansyah (2012), otonomi daerah tidak berpengaruh signifikan terhadap pertumbuhan ekonomi, serta realitas yang ada masih memperlihatkan kinerja pembangunan daerah yang relatif belum memadai. Jumlah rasio dari masing-masing variabel dalam regresi dapat di lihat pada lampiran 8.

Analisis Peramalan

Menurut Baroto (2000), Metode peramalan formal dilakukan dengan cara mengekstrapolasi kondisi masa lalu untuk kondisi masa mendatang. Hal ini didasarkan pada asumsi bahwa kondisi masa lalu sama dengan kondisi masa mendatang, oleh karena itu metode yang digunakan dalam penelitian ini adalah metode peramalan time series dimana data yang menjadi input dalam teknik peramalan adalah data histori masa lalu. Analisis peramalan dalam penelitian ini digunakan untuk memprakirakan berapa jumlah PAD Provinsi DKI Jakarta pada periode sepuluh tahun mendatang dari tahun 2013 hingga 2022, data yang digunakan sebagai input peramalan adalah data PAD Provinsi DKI Jakarta dari tahun 1994 hingga 2012, data PAD Provinsi DKI Jakarta dapat dilihat pada Lampiran 9. Adapun metode peramalan time series yang digunakan dalam penelitian ini adalah Trend Linear, Trend Quadratic, Moving Average, Single Exponential Smoothing, Double Exponential Smoothing Holt, Decomposition Additive,dan Decompotition Multiplicative, kemudian akan dipilih salah satu dari metode tersebut yang memiliki nilai MAPE terkecil dari hasil perhitungan yang telah dilakukan, perhitungan ini dilakukan menggunakan bantuan software minitab versi 14.

Gambar 6 Grafik plot pola data trend PAD Provinsi DKI Jakarta 1994-2012 Berdasarkan plot data dengan Minitab 14menunjukkan bahwa data PAD Provinsi DKI Jakarta tidak stasioner, hal ini ditunjukkan dengan adanya trend pada data tersebut karena nilai lag tidak nyata sama dengan nol. PAD Provinsi DKI Jakarta terlihat berfluktuasi naik, pada tahun 1998 terjadi penurunan sebesar 33% yang diakibatkan oleh krisis moneter yang melanda negara ini terutama Provinsi DKI Jakarta, namun kembali berangsur-angsur naik pada tahun berikutnya seperti terlihat pada Gambar 5 dan kembali terjadi penurunan pada tahun 2012 sebesar 12% akibat dari pegaruh krisis ekonomi global. Setelah mendapat plot data dan yakin bahwa data bersifat tidak stasioner, maka langkah selanjutnya adalah melakukan prakiraan PAD pada sepuluh tahun berikutnya menggunakan masing-masing metode yang telah disebutkan. Hasil dari masing-masing-masing-masing metode prakiraan

time series dapat dilihat seperti pada Tabel 16, untuk perhitungan selengkapnya dapat dilihat pada Lampiran 10.

Tabel 16 Hasil hitung nilai MAPE dari setiap metode peramalan

Metode MAPE

Linier Trend Model 4,29833

Quadratic Trend Model 1,32046

Decomposisi Multiplicative 3,99652

Decomposisi Additive 4,14667

Moving average 5,19677

Single exponential smooth 1,70399

Double exponential smooth 1,65921

Sumber : Data olahan (2013)

Berdasarkan Tabel 16, data Pendapatan Asli Daerah Provinsi Jakarta yang dianalisis dengan Minitab 14 menunjukkan bahwa metode peramalan Quadratic Trend Model memiliki nilai MAPE terkecil (1,32046) dibandingkan dengan metode peramalan lainnya. Sedangkan untuk metode peramalan terbaik kedua adalah metode Double Exponential Smoothing dengan memiliki nilai MAPE (1,65921). Hal ini berarti metode peramalan yang diambil guna meramalkan nilai PAD Provinsi DKI Jakarta periode sepuluh tahun mendatang adalah metode

Ju

ml

ah

P

A

D

(

R

p

)

peramalan Quadratic Trend Model. Dari metode ini diperoleh persamaan Ŷt = 1.498.147.000.000-165.057.972.298*t+51.116.709.300*t*2. Persamaan tersebut menunjukkan arah negatif dan positif yang berarti setiap periode (tahun) terjadi penurunan PAD sebesar Rp. 165.057.972.298 dan kenaikan PAD sebesar Rp 511.167.093.000*2. Misalnya saat periode 20 (t=20) Ŷ(20) = 1.498.147.000.000-165.057.972.298*20+51.116.709.300*20*2= 18.643.671.274.040, saat periode 21 (t=21) Ŷ(21) = 1.498.147.000.000-165.057.972.298*21+51.116.709.300*21*2= 19.500.947.487.742. Dari perhitungan tersebut dapat diketahui bahwa setiap tahun terdapat peningkatan PAD sebesar Rp. 857.276.213.702, data hasil perhitungan peramalan menggunakan persamaan tersebut dapat dilihat seperti pada Tabel 17. Tabel 17 Hasil peramalan PAD Provinsi DKI Jakarta

Periode Tahun Jumlah PAD yang Diramalkan (Milyar)

20 2013 Rp 18.643,67

21 2014 Rp 19.500,94

22 2015 Rp 20.358,22

23 2016 Rp 21.215,49

24 2017 Rp 22.072,77

25 2018 Rp 22.930,05

26 2019 Rp 23.787,32

27 2020 Rp 24.644,60

28 2021 Rp 25.501,88

29 2022 Rp 26.359,15

Sumber : Data olahan (2013)

Dari Tabel 17, dapat dilihat bahwa hasil peramalan yang diperoleh dari jumlah PAD setiap tahunnya mengalami peningkatan rata-rata sebesar 3,9%. Ini menandakan bahwa hasil peramalan menunjukkan ke arah yang positif dan tidak berfluktuasi, walaupun pada periode sebelumnya yaitu tahun 2012 terjadi penurunan sebesar 12% akibat dari pengaruh krisis ekonomi global, hal ini tidak berdampak serius terhadap prakiraan jumlah PAD di sepuluh tahun medatang karena dari tahun 2001 hingga 2012 pertumbuhan PAD Provinsi DKI Jakarta mengalami trend yang positif.

Hal ini menggunakan asumsi bahwasanya kondisi sosial, politik, ekonomi, dan teknologi di Indonesia bersifat cateris paribus/tetap atau sama dengan kondisi historis periode lalu, namun jika dibandingakan dengan rata-rata pertumbuhan PAD sepuluh tahun terakhir yaitu sebesar 14%, terlihat bahwa rata-rata pertumbuhan PAD sepuluh tahun mendatang masih berada dibawahnya. Di era globalisasi saat ini dan masa yang akan datang, tingkat ketidakpastian (turbulensi) yang dihadapi oleh DKI Jakarta akan semakin tinggi, mengingat bahwa lingkungan yang dihadapi oleh DKI Jakarta sangat heterogen. Oleh karena itu, jumlah PAD yang diramalkan dengan asumsi cateris paribus di atas hanya menjadi tolak ukur kecil dalam melakukan penganggaran di masa mendatang.

Implikasi Manajerial

sudah sangat baik dan mampu melakukan otonomi daerah secara menyeluruh, dilihat dari rasio kemandirian, efektivitas & efisiensi, aktivitas, dan kemampuan keuangan daerah. Sedangkan kinerja keuangan yang diukur dari data neraca, menunjukkan bahwa secara umum posisi keuangan daerah cukup baik yang ditunjukkan oleh jumlah aset yang dimiliki dapat menutupi semua kewajiban, namun kemampuan daerah dalam memenuhi kewajibannya secara tepat waktu dinilai berkurang, karena terjadi penurunan pada rata-rata pertumbuhan pada rasio likuiditas dan peningkatan rasio solvabilitas. Untuk evaluasi anggaran menunjukkan bahwa terjadinya varians (selisih) antara rencana dengan realisasi anggara yang terjadi selama lima tahun terakhir dinilai masih dalam batas toleransi manajemen. Di lain sisi, hasil dari analisis pengaruh otonomi daerah terhadap PAD dengan metode regresi berganda menunjukkan bahwa rasio DAU dan rasio DBH berpengaruh negatif, hal ini berarti bahwa peningkatan transfer DAU akan berdampak pada penurunan PAD. Serta hasil analisa peramalan masih menunjukkan bahwa rata-rata PAD pada masa sepuluh tahun mendatang masih mengalami pertumbuhan yang sedikit lambat.

Dari hasil penelitian kinerja keuangan yang telah dipaparkan, dapat diketahui bahwa pemerintah Provinsi DKI Jakarta perlu meningkatkan kemampuan dalam mengelola keuangan, agar kinerja pemerintah di masa mendatang menjadi lebih baik lagi. Mahmudi (2010) mengungkapkan bahwa salah satu pilar utama yang dapat mencapai keberhasilan manejemen keuangan publik adalah manajemen pendapatan, dimana pemerintah dituntut untuk cerdas dalam menghasilkan dan mengelola sumber-sumber pendapatan serta mampu mengelola potensi yang ada secara efisien dan efektif, tidak hanya mampu menghabiskan anggaran. Terdapat lima tahapan utama dalam siklus manajemen pendapatan daerah, tahapan tersebut dapat dilihat seperti pada Gambar 7.

Sumber : Mahmudi (2010)

Berdasarkan pada konsep tersebut, maka peneliti menganjurkan agar pemerintah daerah Provinsi DKI Jakarta melakukan seluruh tahap siklus manajemen pendapatan daerah dengan baik, mulai dari identifikasi pendapatan, administrasi pedapatan, koleksi pendapatan, pencatatan/akuntansi pendapatan, hingga alokasi pedapatan. Dalam melakukan tahap tersebut Pemerintah Provinsi DKI Jakarta harus berlandaskan pada prinsip-prinsip penerimaan daerah. Lima prinsip penerimaan daerah dalam pengelolaan potensi daerah dapat dilihat pada Tabel 18. Tabel 18 Prinsip-prinsip penerimaan daerah

Prinsip Kegiatan

Perluasan basis penerimaan

1. Mengidentifikasi pembayar pajak/retribusi dan menjaring wajib pajak/retribusi yang baru

2. Mengevaluasi tarif pajak/retribusi

3. Meningkatkan basis data objek pajak/retribusi

4. Melakukan penilaian kembali (appraisal) atas objek pajak/retribusi Pengendalian

atas kebocoran Pendapatan

1. Melakukan audit, baik rutin maupun insidental 2. Memperbaiki sistem akuntansi penerimaan daerah

3. Memberi penghargaan yang memadai bagi masyarakat yang taat pajak dan hukum

4. Meningkatkan disiplin dan moralitas pegawai yang terlibat dalam pemungutan pendapatan

Peningkatan efisiensi administrasi pajak

1. Memperbaiki prosedur administrasi pajak sehingga lebih mudah dan sederhana

2. Mengurangi biaya pemungutan pendapatan

3. Menjalin kerjasama dengan bank, kantor pos, koperasi, dan pihak lainnya yang memberi kemudahan dalam membayar pajak

Transparansi dan

Akuntabilitas

1. Adanya dukungan teknologi informasi untuk membangun sistem manajemen pendapatan daerah

2. Adanya staf yang memiliki kompetensi dan keahlian yang memadai

3. Tidak adanya korupsi sistemik di lingkungan entitas pengelola pendapatan daerah

Sumber : Mahmudi (2012)

Manajemen pendapatan yang dilakukan dengan disiplin dan baik serta berlandaskan pada prinsip penerimaan daerah, akan meningkatkan potensi daerah. Prinsip yang harus menjadi fokus utama bagi Provinsi DKI Jakarta adalah pengendalian atas kebocoran pendapatan, agar pemberian DAU dari pemerintah pusat terserap dan dapat dioptimalkan dengan baik agar berdampak positif terhadap kinerja keuangan.

Berdasarkan pada konsep-konsep tersebut dan ulasan dari laporan pertanggungjawaban pemerintah daerah, maka solusi manajerial yang perlu dilakukan oleh pemerintah DKI Jakarta adalah sebagai berikut :

1. Peningkatan koordinasi dan sinkronisasi dengan unit satuan kerja terkait dilingkungan Pemerintah Provinsi DKI Jakarta maupun dengan Pemerintah Pusat agar realisasi pendapatan daerah dapat dicapai secara optimal.