ANALISIS LAPORAN KEUANGAN PADA

KOPERASI PEGAWAI REPUBLIK INDONESIA (KP-RI MUTIARA) KISARAN

TUGAS AKHIR

Diajukan Oleh:

VERA RONAULI SIMARMATA 122101139

Guna Memenuhi Salah Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : VERA RONAULI SIMARMATA

NIM : 122101139

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS LAPORAN KEUANGAN PADA

KOPERASI PEGAWAI REPUBLIK INDONESIA (KP-RI MUTIARA) KISARAN

Tanggal : ... 2015 DOSEN PEMBIMBING

Dra. Marhayanie, M.Si NIP: 195804271985032002 Tanggal :... 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE. M.Si NIP: 197411232000122001

Tanggal :... 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

i

KATA PENGANTAR

Puji dan syukur Penulis ucapkan kepada Tuhan Yang Maha Kuasa, atas kasih

dan anugerahnya yang diberikan sehingga penulis dapat menyelesaikan penyusunan

Tugas Akhir ini yang berjudul Analisis Laporan Keuangan Koperasi Pegawai

Republik Indonesia (KP-RI Mutiara) Kisaran. Tujuan Penulisan Skripsi ini

dilakukan guna memenuhi syarat untuk memperoleh gelar Ahli Madya pada Fakultas

Ekonomi Universitas SumateraUtara. Tugas Akhir ini dipersembahkan khusus untuk

kedua orang tua penulis yaitu Bapak Finsensius S. Simarmata dan Ibu Sariah br

Rajagukguk. Terima kasih atas kasih sayang yang tiada henti, pengorbanan serta doa

yang tulus dan tidak pernah putus untuk penulis.

Pada kesempatan ini juga, dengan hati yang tulus penulis ingin mengucapkan

terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Manajemen

Keuangan Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dra.Marhayanie, M.Si selaku Dosen Pembimbing atas ketulusan hati dan

kesabarannya dalm membimbing serta bersedia meluangkan waktu dan

selalu memberikan arahan dalam penyusunan Tugas Akhir ini.

4. Seluruh Dosen Departemen Manajemen Fakultas Ekonomi yang telah

ii

5. Seluruh Staff dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara

terutama, untuk semua jasa-jasanya dalam memberikan bantuan kepada

penulis selama perkuliahan.

6. Terima kasih yang tak terhingga kepada keluarga penulis yang tercinta atas

doa dan dukungannya, Kakak, Abang dan keponakan penulis (Fristiana,

Elfrina, Hendra, Rio dan Vannya).

7. Buat kekasihku Heru Persada Silalahi terima kasih atas dukungan, doa dan

semangat yang diberikan kepada penulis sehingga penulis dapat

menyelesaikan Tugas Akhir ini.

8. Teman-teman DIII Manajemen Keuangan yang tidak dapat disebutkan satu

persatu namanya, terima kasih atas bantuan dan dukungannya.

9. Teman kos penulis Riance Sinaga , terima kasih atas bantuan dan

dukungannya

Akhir kata, penulis berharap agar tugas akhir ini dapat bermanfaat bagi pembaca

dan peneliti lainnya. Semoga Tuhan Yesus dan Bunda Maria memberkati selalu kepada

seluruh pihak yang telah bersedia membantu penyelesaian skrpsi ini. Amin.

Medan, 6 Juni 2015

Penulis,

iii DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... v

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian... 4

BAB II PROFIL PERUSAHAAN A. Sejarah Berdirinya KP-RI Mutiara... 5

B. Jenis Usaha Kegiatan... 7

C. Struktur Organisasi... 8

D. Uraian Tugas... 9

E. Kinerja Usaha Terkini... 14

F. Rencana Kegiatan Koperasi... 14

BAB III PEMBAHASAN A. Laporan Keuangan... 19

1. Neraca ... 21

2. Neraca KP-RI Mutiara... 25

3. Laba Rugi... 28

4. Laba Rugi KP-RI Mutiara... 30

5. Rasio ... 32

iv

B. Analisis Laporan Keuangan KP-RI Mutiara... 38

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan... 53 B. Saran... 54

v

DAFTAR TABEL

Tabel 2.1 Daftar Anggota Koperasi... 7

Tabel 3.1 Neraca (KP-RI Mutiara) 2013/ 2014... 24

Tabel 3.2 Laporan Laba Rugi SHU Indonesia KP-RI Mutiara 2013/2014... 29

Tabel 3.3 Ratio Likuiditas KP-RI Mutiara 2013/2014... 43

Tabel 3.4 Ratio Leverage KP-RI Mutiara 2013/2014... 45

Tabel 3.5 Ratio Aktivitas KP-RI Mutiara 2013/2014... 46

1

A. Latar Belakang Masalah

Koperasi adalah badan hukum yang berdasarkan atas azas kekeluargaan yang

anggotanya terdiri dari orang perorangan atau badan hukum dengan tujuan untuk

mensejahterakan anggotanya. Pengertian Koperasi menurut Undang-undang Nomor

25 tahun 1992 ialah bidang usaha yang beranggotakan orang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasar atas azas kekeluargaan. Maka dapat

dikatakan bahwa koperasi bukan hanya memeperhatikan aspek bisnisnya, tetapi juga

sosial.

Koperasi sebagai badan usaha dapat melakukan kegiatan usahanya sendiri dan

dapat juga bekerja sama dengan badan usaha lain, seperti perusahaan swasta

maupun perusahaan negara dengan memegang teguh prinsip koperasi bekerja yaitu ;

keanggotaan bersifat sukarela dan terbuka, pengelolaan dilakukan secara

demokratis, pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota, pemberian balas terhadap modal

terbatas , dan kemandirian. Yang membedakan koperasi dengan bentuk usaha lain

dilihat dari posisi anggotanya. Dalam usahannya koperasi akan lebih banyak

Koperasi Pegawai Republik Indonesia (KP-RI Mutiara) Kisaran adalah salah

satu koperasi yang memiliki tujuan yang baik buat membantu perekonomian

masyarakat terutama anggotanya. Adapun tujuannya ialah: (1) Meningkatkan

kesejahteraan anggota khususnya dan masyarakat umuumnya, (2) Ikut membangun

perekonomian nasional serta membantu meningkatkan pengetahuan tentang

perkoperasian kepaada masyarakat, (3) Meningkatkan kesadaran anggota untuk

menyimpan pada koperasi secara teratur.

Oleh karena itu penulis tertarik dan memilih Koperasi Pegawai Republik

Indonesia Mutiara (KP-RI Mutiara) Kisaran sebagai tempat penelitian. Dalam

menjalankan kegiatan usahanya KP-RI Mutiara memiliki jenis usaha yaitu : (1)

menyediakan barang-barang kebutuhan pokok masyarakat khususnya para anggota

koperasi, (2)memberikan/ mengadakan simpan pinjam uang kepada masyarakat

khususnya para anggota koperasi, (3) memberikan pelatihan usaha kepada para

anggota koperasi, (4) memberikan jasa kepada perorangan maupun borongan, (5)

memberikan bantuan pelayanan permodalan kepada anggota KP-RI Mutiara dalam

bentuk kredit.

Laporan keuangan merupakan hasil akhir proses akuntansi yang dibutuhkan

berbagai pihak baik pihak intern (pemegang saham, manajemen perusahaan,

karyawan) maupun pihak ekstern (kreditor, investor, pemerintah, otoritas pajak)

perusahaan. Laporan keuangan menunjukkan ikhtisar mengenai keadaan keuangan

yang telah dicapai oleh perusahaan dalam suatu periode. Laporan keuangan sendiri

terdiri dari Neraca, Laporan Laba-rugi, Laporan arus kas, dan Catatan Tentang

Seperti umumnya badan usaha , koperasi juga membuat atau menyusun laporan

keuangan guna mengetahui gambaran/ informasi yang menyeluruh mengenai

keadaan harta , hutang, modal/ pendapatan hasil dan biaya-biaya yang dikeluarkan

oleh koperasi agar dapat berguna bagi koperasi itu juga maupun pihak- pihak yang

berkepentingan.

Namun, laporan keuangan hanya menyajikan data yang bersifat umum yang

merupakan suatu laporan saja, sehingga perlu analisa yang lebih jauh agar laporan

keuangan tersebut relevan, jelas, mudah dimengerti, dapat diuji kebenarannya, netral

serta dapat dipercaya sebagai informasi untuk pengambilan keputusan.

Ada beberapa teknik yang biasa digunakan dalam melakukan suatu analisis,

dimana salah satunya adalah dengan menggunakan rasio. Analisis rasio merupakan

salah satu dari teknik analis yang dapat digunakan untuk memberikan gambaran

kondisi perusahaan. Dengan menggunakan analisis rasio diharapkan dapat

mengetahui kelemahan dan kelebihan perusahaan tersebut sebagai dasar penyusunan

rencana masa akan datang.

Melihat peranan penting dari analisis laporan keuangan, maka penulis tertarik

untuk menganalisis laporan keuangan koperasi pegawai Republik Indonesia Mutiara

dalam tugas akhir ini dengan judul “ Analisis Laporan Keuangan Pada Koperasi

Pegawai Republik Indonesia Mutiara” sebagai judul ini penulis membatasi ruang

lingkup pembahasan . Laporan keuangan yang digunakan, yaitu: Analisis pada

B. Rumusan Masalah

Adapun rumusan masalah yang diajukan penulis: “Bagaimana kondisi keuangan

Koperasi Pegawai Republik Indonesia Mutiara yang dilihat dari ratio likuiditas,

leverage, aktivitas dan profitabilitas pada tahun 2013 dan 2014”.

C. Tujuan Penelitian

1. Untuk mengetahui kondisi keuangan pada Koperasi Pegawai Republik Indonesia Mutiara selama tahun 2013- 2014.

2. Untuk mengetahui kebijakan yang dilakukan pengurus Koperasi Pegawai Republik Indonesia Mutiara dalam meningkatkan pendapatan

D. Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dalam penulisan ini adalah :

a. Bagi Penulis

Memperluas wawasan dan pengetahuan penulis dalam melakukan analisis

laporan keuangan dan penerapannya di perusahaan.

b. Bagi Perusahaan

Sebagai bahan tambahan masukan dan informasi bagi KP-RI guna melihat

perkembangan perusahaan dalam menyusun rencana dan kebijakan

keuangannya pada masa yang akan datang.

c. Bagi Peneliti LainSebagai sumbangan pemikiran dan bahan referensi bagi

peneliti-peneliti yang nantinya dapat memberikan perbandingan lain untuk

5

A. Sejarah Ringkas Koperasi

Koperasi merupakan lembaga bisnis dan suatu wadah yang cocok bagi

masyarakat ekonomi golongan lemah dalam meningkatkan usaha mereka sehingga

dapat meningkatkan taraf hidup mereka, sesuai dengan apa yang diharapkan. Hal

inilah yang mendorong para pegawai negeri kabupaten Asahan di Kisaran

mendirikan koperasi yang kemudian diberikan nama dengan KP-RI Mutiara. KP-RI

Mutiara ini, telah berbadan hukum sejak tanggal 12 November 1988 dengan nomor

3453A/ BH/ III. Tanggal 12 November 1988. KP- RI Mutiara ini beralamat di Jalan

MH Thamrin, Nomor 37 , di Kisaran Kabupaten Asahan.

Keanggotaan Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara)

Kisaran ada yang bertambah dan ada yang berkurang tiap tahunnya. Namun

pengurangan anggota yang dikarenakan permintaan sendiri , meninggal ataupun

diberhentikan tidak menjadi penghalang buat Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara) buat terus berkembang. Berikut ini disajikan tabel jumlah

anggota Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) tahun

Tabel 2.1

Jumlah Anggota KP-RI Mutiara Tahun 2014

NO. UNIT KERJA LK PR JUMLAH

1 SMA Negri 1 Kisaran 16 26 42

2 SMA Negri 2 Kisaran 6 8 14

3 SMK Negri 2 Kisaran 1 - 1

4 SMA Negri 1 Meranti - 1 1

5 SMP Negri 1 Kisaran 6 23 29

6 SMP Negri 2 Kisaran 6 15 21

7 SMP Negri 4 Kisaran 4 12 16

8 SMP Negri 5 Kisaran 12 7 19

9 SMP Negri 6 Kisaran 1 4 5

10 SMP Negri 7 Kisaran 5 13 18

11 SMP Negri 1 Silaulaut 2 8 10

12 SMP Negri 2 Silaulaut 4 6 10

13 SMP Negri P. Bandring 2 - 2

14 SMP Negri 1 Rawang 2 7 9

15 SMP Negri T. Raja 1 - 1

16 KP RI Mutiara Kisaran 20 17 37

17 SMP Negri 1 Seidadap - 6 6

JUMLAH: 88 153 241

Sejalan dengan Undang- undang No. 25 Tahun 1992, Koperasi sebagai badan

usaha yang beranggotakan orang-orang dalam melaksanakan kegiatannya

berdasarkan pada prinsip koperasi dan sebagai gerakan ekonomi rakyat yang

berdasarkan atas azas kekeluargaan.

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) berlandaskan

Pancasila dan UUD 1945 yang berazazkan kekeluargaan dan kegotongroyongan.

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) ini bertujuan :

1. Meningkatkan kesejahteraan anggota khususnya dan masyarakat pada umumnya

2. Ikut membangun perekonomian nasional serta membantu meningkatkan

pengetahuan tentang perkoperasian kepada masyarakat

3. Meningkatkan kesadaran anggota untuk menyimpan pada koperasi secara teratur

Adapun permodalan di Koperasi Pegawai Republik Indonesia Mutiara (KP-RI

Mutiara) bersumber dari uang simpanan pokok , uang simpanan wajib, uang

simpanan sukarela, uang pinjaman , uang tambahan permodalan dari pihak ketiga

dan uang penerimaan lainnya.

B. Jenis Usaha Kegiatan

Dalam menjalankan kegiatan usahanya Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara) memiliki beberapa jenis usaha dengan ruang lingkup

1. Menyediakan barang- barang kebutuhan pokok masyarakat khususnya para

anggota koperasi.

2. Memberikan/ mengadakan simpan pinjam uang kepada masyarakat

khususnya para anggota koperasi

3. Memberikan pelatihan-pelatihan usaha kepada para anggota koperasi

4. Memberikan jasa kepada perorangan maupun borongan

5. Memberikan bantuan pelayanan permodalan kepada anggota KP-RI Mutiara

dalam bentuk kredit

C. Struktur Organisasi Koperasi

Struktur organisasi merupakan alat untuk mencapai tujuan atas dasar tujuan ,

kerjasama yang mempunyai bentuk ataupun susunan secara sistematis, jelas dan

formil merumuskan bidang tugas masing-masing serta menegaskan hubungan antara

yang satu dengan yang lainnya. Secara sederhana struktur organisasi menyatakan

alat dan cara kerja dalam mengatur sumber daya manusia kearah pencapaian tujuan.

Adapun susunan pengurus Koperasi Pegawai Republik Indonesia Mutiara (KP-RI

Mutiara) tahun 2000-2015 sebagai berikut :

1. RAT (Rapat Anggota Tahunan )

2. Badan Pengawas

a. Ketua : D. Silaen

b. Sekretaris : M. Siagian

3. Pengurus Harian:

a. Ketua : K. Pulungan

b. Sekretaris : E. Simangunsong

c. Bendahara : H. H. Saragih

4. Dewan Penasehat:

a. Jumadi

b. Anita Hasibuan

5. Karyawan :

a. Syafriani

b. Benny .SP. Silaen

D. Uraian Tugas

Untuk mencapai efisiensi dan efektifitas usaha diatur pembagian tugas

masing-masing fungsi pelaksanaan tertulis sebagai berikut :

1. Rapat Anggota (RA)

Anggota memiliki kekuasaan tertinggi dalam koperasi, yang tercermin dalam

forum Rapat Anggota, sering kali secara teknis disebut RAT (Rapat Anggota

Tahunan).

Fungsi Rapat Anggota adalah :

1. Menetapkan Anggaran Dasar/ART.

2. Menetapkan Kebijaksanaan Umum di bidang organisasi, manajemen dan

3. Menyelenggarakan pemilihan, pengangkatan, pemberhentian, pengurus dan

atau pengawas.

4. Menetapkan Rencana Kerja, Rencana Anggaran Pendapatan dan Belanja

Koperasi serta pengesahan Laporan Keuangan.

5. Mengesahkan Laporan Pertanggung-jawaban Pengurus dan Pengawas dalam

melaksanakan tugasnya.

6. Menentukan pembagian Sisa Hasil Usaha.

7. Menetapkan keputusan penggabungan, peleburan, dana pembubaran koperasi.

2. Badan Pengawas

Pengawas sebagai salah satu perangkat organisasi koperasi diangkat dari dan

oleh Anggota dalam Rapat Anggota Tahunan, sesuai pasal 38 UU No. 25 Tahun

1992. Berdasarkan ketentuan Pasal 39 UU No.25 Tahun 1992, fungsi tugas dan

wewenang pengawas antara lain :

1. Melaksanakan pengawasan terhadap pelaksanaan kebijaksanaan pengurus dan

pengelola koperasi.

2. Membuat laporan tertulis tentang hasil pengawasannya.

3. Meneliti catatan yang ada pada koperasi.

4. Mendapatkan segala keterangan yang diperlukan.

5. Merahasiakan hasil pengawasannya terhadap pihak ketiga.

6. Memeriksa sewaktu-waktu tentang keuangan dengan membuat berita acara

pemeriksaannya.

7. Memberikan saran dan pendapat serta usul kepada pengurus atau Rapat Anggota

8. Memperolah biaya-biaya dalam rangka menjalankan tugas sesuai dengan

keputusan Rapat Anggota.

9. Mempertanggungjawabkan hasil pemeriksaannya pada RAT.

3. Pengurus Harian

Pengurus dipilih dari dan oleh anggota koperasi, dan berperan mewakili anggota

dalam menjalankan kegiatan organisasi maupun usaha koperasi. Pengurus dapat

menunjuk manajaer dan karyawan sebagai pengelola untuk menjalankan fungsi

usaha sesuai dengan ketentuan ketentuan yang ada, sebagaimana jelas tercantum

dalam pasal 32 UU Nomor 25 Tahun 1992 tentang Perkoperasian.

Pengurus memperoleh wewenang dan kekuasaan dari hasil keputusan RAT

Pengurus berkewajiban melaksanakan seluruh keputusan RAT guna memberikan

manfaat kepada anggota koperasi. Pengurus merumuskan berbagai kebijaksanaan

yang harus dilakukan

pengelola (Tim Manajemen) dan menjalankan tugas-tugasnya sebagai berikut :

1. Mengelola organisasi koperasi dan usahanya

2. Membuat dan mengajukan Rancangan Program Kerja Serta Rancangan

RAPBK (Rencana Anggaran Pendapatan dan Belanja Koperasi).

3. Menyelenggarakan Rapat Anggota

4. Mengajukan Laporan Keuangan dan Pertanggung jawaban Pelaksanaan tugas.

5. Menyelenggarakan pembukaan keuangan dan invetaris secara tertib.

6. Memelihara daftar buku Anggota, buku Pengurus dan Pengawas.

9. Meningkatkan pengetahuan perangkat pelaksanaan dan anggota.

10. Meningkatkan penyuluhan dan pendidikan kepada anggota

11. Mencatat mulai sampai dengan berakhirnya masa kepengurusan pengawas

dan pengurus.

12. Mencatat masuk dan keluarnya anggota.

a. Ketua

Adapun tugas dari ketua adalah sebagai berikut:

a. Memimpin kegiatan Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI) berdasarkan anggaran dasar, anggaran rumah tangga, dan keputusan

rapat anggota tahunan serta kebijaksanaan yang telah ditetapkan oleh

rapat pengurus

b. Mewakili/ penanggung jawab Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara) kedalam maupun keluar

c. Memimpin rapat pleno (rapat pengurus lengkap) maupun rapat pengurus

harian

d. Memimpin, mengarahkan serta mengawasi seluruh kegiatan pelaksanaan

rencana kerja Koperasi

e. Sebagai kordinator KP-RI Mutiara

b. Sekretaris

Tugas dari sekretaris adalah:

a. Mengkoordinir dari seluruh kegiatan administrasi koperasi

c. Membantu mempersiapkan rencana kegiatan koperasi

d. Mengkoordinir bidang pembelian barang konsumsi maupun sandang

c. Bendahara

Adapun tugas dari bendahara koperasi adalah :

a. Membantu ketua dalam merumuskan kebijaksanaan dalam bidang

keuangan sesuai dengan keputusan rapat pengurus dan rapat anggota

b. Membantu ketua dalam mengawasi, mengarahkan penggunaan dana

sebaik-baiknya sesuai dengan kebutuhan

c. Atas perintah ketua ataupun yang mewakili, bendahara melakukan

pengeluaran dana sesuai dengan kebutuhan

d. Mengupayakan pencarian dana dari anggota yang dapat digunakan untuk

kegiatan kerja

e. Menyimpan dan mengadministrasikan keuangan Koperasi Pegawai

Republik Indonesia Mutiara (KP-RI Mutiara)

4. Dewan Penasehat

Sebagai penasihat ini berlaku baik bagi para manajer maupun bagi para anggota.

Bagi para pengurus maminta nasihat kepada dewan penaseha adalah penting sekali

artinya,terutama dalam rangka penjabaran dan penerapan kebijaksanaan operasional

5. Karyawan

Adapun tugas dari karyawan adalah sebagai berikut :

a. Melaksanakan tugas yang diperintahkan oleh pengurus Koperasi

Pegawai Republik Indonesia Mutiara (KP-RI Mutiara)

b. Melaksanakan tugas segari – hari di bidang usaha.

c. Mengembangkan dan mengelola usaha untuk mencapai tujuan secara

efektif dan efisien.

E. Kinerja Usaha Terkini

Untuk tercapainya tujuan utama dari Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutira) yaitu meningkatkan kesejahteraan anggota , Koperasi

Republik Indonesia Mutiara (KP-RI Mutiara) terus berupaya melakukan

peningkatan pelayanan yang baik kepada anggota maupun masyarakat. Salah satu

bentuk peningkatan pelayanan kepada anggota maupun masyarakat ialah dengan

kecepatan layanan, harga yang bersaing dengan pihak yang lain dan dengan

kepuasan pelanggan. Saat ini Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI) bersedia memfasilitasi para anggota ataupun masyarakat untuk mendapatkan

kredit dari bank yang bekerja sama dengan koperasi. Koperasi Pegawai Republik

Indonesia Mutiara (KP-RI) juga memberikan pinjaman kepada anggota dengan

bunga yang relatif rendah. Selain itu Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI Mutiara) juga memberikan pelatihan-pelatihan berupa pelatihan untuk para

F. Rencana Kegiatan Perusahaan

Rencana kerja Koperasi Pegawai Republik Indonesia Mutiara Kisaran (KP-RI

Mutiara) tahun 2015 adalah sebagai berikut:

1. Organisasi

a. Menerima anggota yang berstatus PNS/ CPNS yang belum menjadi

anggota KP-RI Mutiara sesuai dengan bunyi AD/ ART di SMP,

SMA, SMK Negri dan guru/ pegawai yang diperbantukan di sekolah

swasta SMP/ SMA/ SMK atau sederajat di Kisaran dan sekitarnya di

Kabupaten Asahan.

b. Melaksanakan AD/ ART dan Undang- Undang No. 25 Tahun 1992

dan informasi penting tentang perkoperasian

c. Mengusahakan mengikut sertakan anggota mengikuto pendidikan/

pelatihan yang diselenggarakan pemerintah maupun koperasi dalam

rangka pengkaderan

d. Menjalin kerja sama antar sesama gerakan koperasi dalam rangka

keuntungan bersama

e. Memberhentikan anggota yang tidak lagi memenuhi anggaran dasar

dan peraturan koperasi.

f. Menyelesaikan perubahan anggaran dasar bab 1 pasal 1 dan Bab XIX

2. Management

a. Mengusahakan RAPB yang lebih realistis

b. Menganalisa pelaksanaan anggaran dan usaha tiap bulan berpedoman

prinsip akuntansi Indonesia

c. Mengusahakan peningkatan kesejahteraan, pengetahuan dan

keterampilan karyawan

d. Melaksanakan laporan- laporan ekstern

e. Pengadaan alat- alat perlengkapan kantor

3. Usaha

a. Melayani pemberian pinjaman kepada anggota/ non anggota yang

berstatus PNS dengan cicilan teratur (Pokok + Jasa) atas jaminan

kepala unit kerja dan bendahara gaji.

b. Anggota pensiun dapat diberi jaminan tanpa melalui pimpinan unit/

bendaharawan gaji sebesar kemampuan simpanannya atau dengan

brogh yang bernilai Bank.

c. Pelunasan pinjaman dapat diterima dengan menambah bunga (Jasa)

satu bulan ditambah pokok pinjaman yang belum dibayar.

4. Penambahan Permodalan

Dasar pemikiran :

a. Banyaknya anggota mau meminjam ke koperasi dengan jumlah yang

b. Adanya Bank pemerintah dan swasta mau menyalurkan pinjaman

dengan jumlah besar dengan tenggang waktu angsuran 5 tahun.

c. Modal pada “KP-RI Mutiara” Kisaran yang relative kecil sehingga

tidak dapat memenuhi kegiatan anggota.

d. Banyaknya anggota yang mengalihkan pinjaman ke Bank, maka

pengurus untuk menghadapi kenyataan ini maka permodalan

koperasi kita sangat perlu untuk ditambah, maka tahun 2015 ini

- Simpanan wajib Rp. 90.000

- Menerima SSB apabila diperlukan dengan jasa 1,5 % / bulan

- SHU untuk anggota dan gratifikasi/ badan pengawas/ penasehat

dibagi secara administratif.

5. Kesejahteraan Anggota

Paket Lebaran dan Paket Natal :

a. Paket lebaran dan paket natal untuk tahun 2015 direncanakan

sebanyak Rp. 200.000.000

b. Paket ini dibagi 2 tahap, yaitu :

Tahap I : yaitu kepada yang beragama Islam dibayarkan 2 minggu

sebelum hari Raya Idul Fitri tahun 2015

Tahap II : yaitu kepada yang beragama Kristen/ lain- lain dan

dibayar 2 minggu sebelum hari Natal tahun 2015

Pembagian paket berdasarkan simpanan- simpanan (modal) anggota

6. Dana Sosial

1. Anggota Menikah 1 Kali : Rp. 200.000

2. Anak Lahir : Rp. 150.000

3. Anak Anggota Menikah (3x) : Rp. 150.000

4. Anggota Meninggal Dunia : Rp. 1. 500.000

5. Suami/ Istri Anggota Meninggal Dunia : Rp. 1. 250.000

6. Anak Anggota Meninggal Dunia : Rp. 500.000

Demikianlah rencana kerja Koperasi Pegawai Republik Indonesia Mutiara

19

PEMBAHASAN

A. Laporan Keuangan

Laporan keuangan adalah produk dari manajemen dalam rangka

mempertanggung-jawabkan (stewardship) penggunaan sumber daya dan sumber

dana yang dipercayakan kepadanya. Laporan keuangan menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu . Bagi para analis, Laporan Keuangan merupakan media yang paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan

keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha

perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode

tertentu. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar,

transparan , mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya

ataupun antar perusahaan sejenis.

Menurut Hanafi dan Halim, dalam buku Analisis Laporan Keuangan (2002:63),

laporan keuangan adalah laporan yang diharapkan bisa memberi informasi

mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri,

kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan

resiko perusahaan. Menurut Harahap, dalam buku Analisa Kritis Atas Laporan

Keuangan (2006:105), laporan keuangan adalah laporan yang menggambarkan

waktu tertentu. Menurut perusahaan laporan keuangan merupakan laporan yang

disusun secara periodik (tahunan) berdasarkan data/ transaksi yang benar- benar

dilakukan oleh perusahaan merupakan hasil akhir dari pencatatan akuntansi/

pembukuan atas transaksi keuangan yang terjadi selama satu periode tertentu,

biasanya tahunan.

Berdasarkan beberapa pengertian di atsa dapat disimpulkan bahwa Laporan

keuangan adalah:

1. Merupakan produk akuntansi yang penting dan dapat digunakan untuk

membuat keputusan-keputusan ekonomi bagi pihak internal maupun pihak

eksternal perusahaan.

2. Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja keuangan

maupun kinerja manajemen perusahaan, apakah dalam kondisi yang baik

atau tidak.

3. Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan,

pada periode tertentu.

4. Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang

terjadi selama periode yang bersangkutan.

Dengan menerapkan laporan keuangan secara tepat diharapkan bahwa laporan

keuangan akan memberikan gambaran sebenarnya tentang kinerja manajemen

perusahaan pada masa lalu dan prospek di masa yang akan datang, sehingga dapat

dipercaya dan diandalkan oleh investor sebagai acuan dalam mengambil keputusan

akhirnya akan meningkatkan kepercayaan masyarakat terhadap perusahaan dan

kuntan publik sebagai pemberi opini atas laporan keuangan perusahaan. Laporan

keuangan sebenarnya merupakan hasil akhir dari proses pencatatan, penggabungan,

dan pengikhtisaran semua transaksi yang dilakukan perusahaan dengan seluruh

pihak terkait dengan kegiatan usahanya dan peristiwa penting yang terjadi di

perusahaan.

Namun demikian laporan keuangan pada umumnya terdiri dari Neraca dan

Laporan Laba Rugi yang berisi informasi tentang prestasi perusahaan di masa

lampau dan dapat dipakai sebagai dasar untuk penetapan kebijaksanaan perusahaan

dimasa yang akan datang.

Dalam melakukan analisis laporan keuangan umumnya diperlukan dua laporan

keuangan yang utama yaitu sebagai berikut :

1. Neraca

2. Laporan Laba Rugi

1. Neraca

Neraca menggambarkan posisi keuangan yang berupa aset, kewajiban, dan

ekuitas suatu perusahaan pada suatu saat tertentu . Aset disajikan dalam kriteria

lancar dan tidak lancar . Kewajiban disajikan sebagai kewajiban jangka pendek dan

jangka panjang. Ekuitas adalah hak residual atas aset perusahaan setelah dikurangi

dengan seluruh kewajiban perusahaan. Neraca adalah suatu laporan yang sistematis

suatu perusahaan pada tanggal tertentu. Biasanya pada saat buku ditutup yakni akhir

bulan, akhir triwulan, atau akhir tahun.

Menurut perusahaan neraca merupakan salah satu jenis laporan keuangan yang

dibuat oleh perusahaan secara periodik, biasanya tahunan dan merupakan laporan

yang menunjukkan keadaan suatu perusahaan pada tanggal tertentu.

Dalam menyajikan neraca dapat dibagi dalam 3 bentuk, yaitu:

1. Bentuk Neraca Staffel (Report Form)

Neraca dalam bentuk staffel disajikan atau dilaporkan dalam satu halaman

vertikal. Disebelah atas dicantumkan total asset dan dibawahnya disajikan

pos kewajiban dan pos modal.

2. Bentuk Neraca Skontro ( Account Form )

Neraca dalam bentuk skontro, aset disajikan disebelah kiri dan kewajiban

serta modal ditempatkan sebelah kanan sehingga penyajiannya sebelah

menyebelah.

3. Bentuk yang menyajikan posisi keuangan (Financial Position Form)

Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk

sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini

pertama-tama dicantumkan aset lancar dikurangi hutang lancar dan hasil

pengurangannya diketahui modal kerja. Modal ditambah aset tetap dan aset

lainnya kemudian dikurangi utang jangka panjang maka akan diperoleh

modal pemiliknya.

a. Harta (aktiva)

Aktiva menurut Stice Skousen (2004) adalah kemungkinan manfaat ekonomi di

masa yang akan datang yang diperoleh atau dikendalikan oleh entitas tertentu

sebagai hasil dari transaksi atau kejadian di masa lalu.

Unsur aktiva ini masih digolongkan kepada berbagai jenis aktiva yaitu :

1) Aktiva lancar

2) Aktiva tetap.

b. Passiva

Passiva merupakan sumber pembelanjaan perusahaan. Apabila seorang manajer

keuangan telah selesai membuat keputusan investasi yang menghasilkan aktiva baik

lancar maupun aktiva tidak lancar maka keputusan selanjutnya adalah keputusan

pembelanjaan. Keputusan pembelanjaan menyangkut bagaimana membelanjai

investasi atau aktiva. Hasil dari keputusan pembelanjaan adalah passiva.

Passiva dapat digolongkan dalam :

1) Hutang

Menurut Soermarso S.R (2002) hutang merupakan semua kewajiban

perusahaan yang belum terpenuhi kepada pihak lain, dimana hutang ini

merupakan sumber pembelanjaan perusahaan yang berasal dari kreditur.

Menurut perusahaan hutang merupakan perjanjian secara lisan atau

timbul dari pembelian barang secara kredit. Hutang perusahaan dapat

dibedakan atas :

a) Hutang lancar, yaitu hutang atau kewajiban keuangan perusahaan yang

pelunasannya dilakukan dalam kurun waktu yang pendek biasanya 1

tahun atau kurang.

b) Hutang jangka panjang, yaitu kewajiban keuangan perusahaan yang

jangka waktu pembayarannya lebih dari satu tahun.

2) Modal (capital)

Modal merupakan hak pemilik atas kekayaan perusahaan yang timbul

sebagai akibat penanaman dana (investasi) yang dilakukan oleh pemilik.

Menurut perusahaan modal merupakan kekayaan perusahaan yang bertambah

bila perusahaan mendapat laba bersih, berkurang bila perusahaan mengalami

rugi bersih dan bila ada pembagian laba kepada para pemilik.

Modal perusahaan tergantung kepada bentuk hukum perusahaan yang

bersangkutan . jika badan hukum koperasi, maka semua dana yang merupakan

modal yang kelak akan turut menerima laba dan menanggung rugi dalam

kegiatan usaha koperasi adalah tergolong kedalam sendiri, seperti berikut :

a) Simpanan pokok anggota

b) Simpanan wajib anggota

c) Modal donasi (hibah)

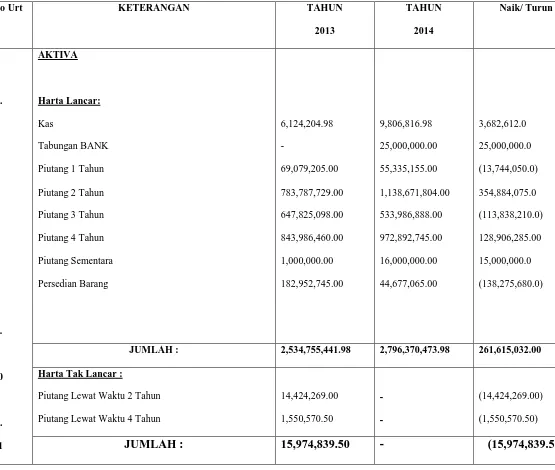

2. Neraca Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) Tabel 3.1

NERACA KOPERASI PEGAWAI REPUBLIK INDONESIA MUTIARA (KP-RI MUTIARA)

PER 31 DESEMBER 2013 DAN PER 31 DESEMBER 2014 (DALAM Rp)

Piutang 1 Tahun

Piutang 2 Tahun

Piutang 3 Tahun

Piutang 4 Tahun

Piutang Sementara

JUMLAH : 2,534,755,441.98 2,796,370,473.98 261,615,032.00

Piutang Lewat Waktu 2 Tahun

Harta Tak Lancar :

Piutang Lewat Waktu 4 Tahun

12

Penyertaan Pada PKPN

:

Penyertaan Pada IKPN

Penyertaan Pada KJA Handayani

1,032,147.78

JUMLAH : 16,711,175.00 15,646,755.00 (1,064,420.00) JUMLAH TOTAL : 2,569,218,357.61 2,813,794,130.11 244,575,772.5

E. 23 24

PASSIVA

Kewajiban Lancar :

25

F. 26

Biaya – biaya yang harus dibayar 5,245,000.00 6,375,000.00 1,130,00.00

JUMLAH: 138,102,175.00 107,535,975.00 (30,566,200.00) Hutang Jangka Pendek:

Simpanan Sukarela Berjasa 395,000,000.00 362,000,000.00 (33,000,000.00)

G.

JUMLAH: 395,000,000.00 362,000,000.00 (33,000,000.00) Kekayaan Sendiri :

Modal :

Simpanan Khusus Anggota

2,220,000.00

JUMLAH : 1,697,226,673.10 1,916,064,045.60 218,837,372.5 Kegiatan Koperasi :

Dana Resiko

Dana Pembangunan Daerah Kerja

40 41

Insentif Bendahara Nasabah

Sisa Hasil Usaha

8,470,000.00

-

10,445,000.00

-

1,975,000.00

-

JUMLAH: 338,889,509.51 428,194,109.51 89,304,600.00 JUMLAH I + II 2,036,116,182.61 2,344,258,155.11 308,141,972.5 JUMLAH TOTAL 2,569,218,357.61 2,813,794,130.11 244,575,772.5

Sumber : Koperasi Pegawai Republik Indonesia (KP-RI Mutiara) tahun 2013 dan 2014

3. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya)

serta laba atau rugi yang diperolah perusahaan selama periode tertentu. Menurut

perusahaan bahwa laporan laba rugi merupakan suatu laporan yang sistematis

tentang penghasilan dan biaya yang terjadi pada suatu perusahaan selama periode

tertentu. Perusahaan dapat mengklasifikasikan pendapatan dan beban atas dasar

sifat atau fungsi dalam perusahaan. Berdasarkan sifat, berarti pendapatan dan beban

dinamai dengan peruntukannya, misalnya pengeluaran untuk bahan baku dinamakan

beban bahan baku, untuk gaji dan upah dinamakn beban pegawai dan seterusnya.

Dalam pembuatan laporan laba rugi harus pula diperhatikan prinsip akuntansi

yang berlaku yang berguna bagi pihak manajemen sebagai alat untuk mengetahui

aktifitas operasi operasi perusahaan yang telah dicapai selama periode tertentu.

Menurut prinsip, pendapatan dan beban akan dicatat pada saat terjadinya transaksi

bukan pada saat diterimanya pendapatan atau dibayarkannya biaya dalam bentuk

lanjuti transaksi yang sudah terjadi maka hal itu tidak akan mempengaruhi

pendapatan dan beban sebab penerimaan dan pembayaran uang kas tersebut akan

dicatat pada rekening kas di neraca. Akibat digunakannya prinsip ini maka laba

bersih atau rugi bersih yang ada di laporan laba rugi tidak akan pernah sama

jumlahnya dengan selisih antara seluruh kas masuk dengan seluruh kas keluar yang

ada pada laporan arus kas suatu perusahaan.

Dalam menyajikan laporan laba rugi dikenal dengan Current Operating Income

dan All Inclusive Income . Semua income yang berasal dari kegiatan normal dan

kegiatan insidential dicantumkan dalam laporan laba rugi dan hasil akhirnya saja

yang dilaporkan ke laporan laba ditahan, maka konsep ini disebut all inclusive

income.

Dalam penyusunan laporan laba rugi, umumnya harus mengikuti aturan sebagai

berikut :

1. Disebutkan judul yang terdiri dari nama perusahaan, nama laporan (laporan

laba rugi), dan periode waktu.

2. Perlu diungkapkan sumber penghasilan dan bermacam-macam biaya yang

timbul sehubungan dengan usaha pokok (utama) perusahaan.

3. Diperlihatkan secara khusus besarnya pajak perseroan.

4. Pos-pos insidental dan penyesuaian periode sebelumnya harus ditunjukkan

4. Laba Rugi Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara)

Tabel 3.2

KOPERASI PEGAWAI REPUBLIK INDONESIA MUTIARA (KP-RI Mutiara)

LAPORAN LABA RUGI SHU

PER 31 DESEMBER 2013 DAN PER 31 DESEMBER 2014 (DALAM Rp)

KETERANGAN 2013 2014 Naik/ Turun

Pendapatan Dari Usaha Simpan Pinjam :

Jasa Piutang

JUMLAH : 578.707.572,00 668.449.401,00 89.741.829,00 Biaya – Biaya Operasional :

Gaji Karyawan

Perjalanan Dinas Karyawan

Lembur Karyawan

Tunjangan Sosial Lainnya

Perawatan Bangunan

Biaya Listrik/ Air

Premium / Pelumas

Perawatan Kereta

Biaya Suku Cadang

Biaya STNK Kereta

Biaya Pajak

Astek

Insentif Pengurus/ Bapeng/ Penasehat

Biaya perj, Pengurus/ Bapeng/ Penasehat

Biaya – biaya Rapat

Biaya Rapat Anggota

Biaya Pembinaan Anggota (THR)

Biaya Representasi

Biaya Lain- lain

Biaya Komunikasi

Biaya ADM Kantor

Biaya Perawatan ATK

Biaya Jasa SSB

Biaya Penyusutan Bangunan

Biaya Penyusutan Peralatan

Biaya Penyusutan Kendaraan

300.000,00

JUMLAH : 418.644.398,00 489.922.009,00 71.277.611,00 SISA HASIL USAHA 31 DESEMBER

2013 DAN 2014

160.063.174,00 178.527.392,00 18.464.218,00

Sumber: Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) tahun

5. Ratio Keuangan

Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan

(membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya.

Ratio keuangan merupakan alat analisis keuangan yang paling sering digunakan.

Ratio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan

keuangan sehingga kondisi keuangan dan hasil operasi dapat diinterpretasikan.

Ratio keuangan hanya merupakan suatu petunjuk atau suatu indikasi mengenai

kondisi keuangan suatu perusahaan, namun tidak merupakan gambaran lengkap

mengenai kondisi keuangan perusahaan yang bersangkutan. Mengingat hal tersebut,

maka manajer perusahaan harus berhati- hati dalam melakukan penafsiran terhadap

rasio keuangan tersebut.

Hal yang perlu diperhatikan dalam membandingkan rasio keuangan adalah

bahwa metode akuntansi yang dipergunakan oleh perusahaan konsistensi dari waktu

ke waktu , dan sama dengan yang dipergunakan oleh perusahaan- perusahaan

sejenis.

Jenis- jenis rasio keuangan , dapat dikelompokan menjadi:

1. Rasio Likuiditas ( Liquidity Ratio)

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

Rasio yang biasa digunakan untuk mengukur likuiditas, yaitu Current Ratio,

a. Current Ratio

Current Ratio yaitu rasio yang digunakan untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan aset lancar

yang tersedia.

Current Ratio dapat dihitung dengan menggunakan rumus:

Current Ratio = ������ ������

������ ������ x 100%

b. Quick Ratio

Quick Ratio yaitu rasio yang digunakan untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan aset yang

lebih liquid.

Quick Ratio dapat dihitung dengan menggunakan rumus:

Quick Ratio = ������ ������ −����������

������ ������ x 100%

c. Cash Ratio

Cash Ratio yaitu rasio yang digunakan untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan kas yang

tersedia dan surat berharga (efek) yang segera dapat diuangkan.

Cash Ratio dapat dihitung dengan rumus :

Cash Ratio = ���ℎ+����

������ ������ x 100%

d. Net Working Capital Ratio

Net Working Capital Ratio yaitu rasio yang digunakan untuk mengukur

Rasio ini dapat digunakan dengan rumus :

Working capital = ������ ������ −������ ������

����� ������ x100%

2. Rasio Leverage ( Leverage Ratio)

Beberapa pihak lebih suka dengan istilah solvabilitas atau gearing . istilah

gearing lebih sering muncul pada literatur yang diterbitkan di Inggris. Rasio

Leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi

utang- utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk

mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih

banyak menggunakan utang atau ekuitas. Ratio leverage biasanya dipakai antara

lain adalah Debt Ratio, Debt to Equity Ratio, Time Interest Earned Ratio, Fixed

Charge Coverage Ratio, dan Debt Service Coverage.

Rasio Leverage terdiri dari :

a. Debt Ratio

Debt Ratio yaitu rasio yang digunakan untuk mengukur jumlah aset

perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur.

Debt Ratio dapat diukur dengan menggunakan rumus:

Debt Ratio = ����� ������

b. Total Debt Equity Ratio

Total debt equity ratio merupakan perbandingan antara hutang- hutang dan

equitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal

sendiri perusahaan untuk memenuhi kewajibannya.

Rasio ini dapat dihitung dengan menggunkan rumus :

Total Debt Equity Ratio = ����� ������

����� ������� x 100%

c. Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio yaitu perbandingan antara hutang jangka

panjang dengan modal sendiri.

Ratio ini dapat dihitung dengan menggunakan rumus adalah :

Long Term Debt to Equity Ratio

=

������ ������ ������������ ������� x 100%

3. Rasio Aktivitas ( Activity Ratio )

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen

perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan

perusahaan yang tercermin dalam perputaran modalnya. Rasio aktivitas yang

umumnya digunakan, yaitu Receivable Turnover, Total Asset Turnover dan

Working Capital Turnover.

a. Recivable Turnover

Receivable Turnover yaitu rasio yang mengukur perputaran dari dana yang

ditanamkan dari piutang yang dilakukan dengan penjualan kredit, juga

menunjukkan cepat/ lambatnya pengembalian modal, semakin besar angka

rasio ini maka semakin cepat pula pengembalian modal.

Receivable Turnover dapat dihitung dengan menggunakan rumus :

Receivable Turnover = ����������

������� ���� −���� x 100%

b. Total Asset Turnover

Total asset turnover yaitu rasio yang mengukur perputaran dari seluruh

aktiva perusahaan, dan dihitung dari penjualan dibagi dengan jumlah aktiva.

Total Asset Turnover dapat dihitung dengan menggunakan rumus:

Total Asset Turnover = ����������

����� ������ x 100%

c. Working Capital Turnover

Working capital turnover merupakan rasio yang digunakan untuk mengukur

kemampuan modal kerja berputar dalam suatu periode tertentu dari siklus

kas perusahaan.

Rasio ini dapat dihitung dengan menggunakan rumus :

Working Capital Turnover = ����������

4. Rasio Profitabilitas ( Profibility Ratio )

Rasio Profitabilitas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif

pengelolaan perusahaan oleh manajemen. Rasio ini biasa digunakan untuk

menghitung Net Profit Margin, Return On Investment, Return on Equity, dan

Operating Ratio.

Ratio Profitabilitas terdiri dari :

a. Net Profit Margin (NPM)

Net profit margin yaitu rasio yang digunakan untuk mengukur laba bersih

sesudah pajak dibandingkan dengan volume penjualan. Net profit margin ini

dapat digunakan dengan menggunakan rumus :

Net Profit Margin = ��� ������

���������� x 100%

b. Return On Investment (ROI)

Return On Investmen yaitu rasio yang digunakan untuk menunjukkan

kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan.

Return On Investment ini dapat digunakan dengan menggunakan rumus :

Return On Investment (ROI) = ��� ������

c. Return on Equity

Return on Equity merupakan rasio yang digunakan untuk mengukur

kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi

perusahaan.

Rasio ini dapat dihitung dengan menggunakan rumus :

Return on Equity (ROE) = ��� ������

����� ������� x 100%

d. Operating Ratio

Operating Ratio merupakan rasio yang digunakan untuk mengukur berapa

besar biaya operasi yang diperlukan. Rasio ini dapat dihitung dengan

menggunakan rumus:

Operating Ratio = ����� ���ℎ�

���������� x100%

B. Analisis Rasio Keuangan Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara)

Ada beberapa teknik analisis yang digunakan dalam menganalisis laporan

keuangan perusahaan. Salah satu diantaranya adalah dengan menggunakan Analisis

Rasio.

Analisis Rasio Keuangan merupakan analisis yang paling populer untuk

mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Analisis rasio

keuangan merupakan salah satu alat analisis keuangan yang menyatakan hubungan

menurut perusahaan, analisis rasio adalah suatu metode analisis untuk mengetahui

hubungan dari pos- pos tertentu dalam neraca atau laporan laba rugi secara individu

atau kombinasi dari laporan keuangan tersebut.

Untuk mengindentifikasi kondisi keuangan dan kinerja keuangan perusahaan,

maka rasio keuangan dapat dibandingkan dengan dua cara , yaitu:

1. Dalam perbandingan antar waktu, rasio keuangan yang sekarang

dibandingkan dengan rasio keuangan tahun yang lalu atau dibandingkan

dengan perkiraan rasio keuangan tahun yang akan datang dalam perusahaan

yang sama (perbandingan internal) suatu perusahaan. Dari perbandingan itu

dapat dilihat arah perubahan apakah naik atau sebaliknya turun.

2. Dalam perbandingan antar perusahaan, rasio keuangan suatu perusahaan

dibandingkan dengan rasio keuangan perusahaan lainnya yang sejenis atau

dengan rata-rata industri pada waktu yang sama (perbandingan eksternal).

Dari perbandingan ini dapat dilihat apakah rasio keuangan perusahaan relatif

sama atau berbedaa dengan perusahaan lainnya atau rata-rata industri.

Analisis rasio memiliki beberapa kelemahan atau keterbatasan. Adapun

kelemahan atau keterbatasan analisis rasio antara lain adalah:

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

dianalisis apabila perusahaan tersebut bergerak di beberapa bidang

usaha.

2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang

berbeda, misalnya perbedaan metode penyusutan atau metode penilaian

3. Rasio keuangan disusun dari data akuntansi dan data tersebut

dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa

merupakan hasil manipulasi

4. Informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

Berdasarkan data dari laporan keuangan Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara) periode tahun 2013- 2014, maka perhitungan rasio untuk

melihat kinerja koperasi selama tahun 2013 dan 2014 adalah sebagai berikut.

1. Ratio Likuiditas:

a. Current Ratio :

Current Ratio = ������ ������

������ ������ x 100%

Current Ratio 2013

=

�� 2.543.755.441,98�� 395.000.000 x100%

= 641,71%

Current Ratio 2014 = �� 2.796.370.473,98

�� 362 .000.000 x100%

= 772,48%

b. Quick Ratio

Quick Ratio = ������ ������ −����������

������ ������ x 100%

Quick Ratio 2013 = �� 2.534.755.441,98−�� 182.952.745,00

= 595,40%

Quick Ratio 2014 = �� 2.796.370.473,98−�� 44.677.065,00

�� 362.000.000 x 100%

= 760,14%

c. Cash Ratio

Cash Ratio = ���ℎ+����

������ ������ x 100%

Cash Ratio 2013 =�� 6.124.204,98+�� 395.000.000 �� 0 x100%

= 1,56%

Cash Ratio 2014 = �� 9.806.816,98+�� 25.000.000

�� 362 .000.000 x100%

= 9,61%

d. Working Capital to Total Asset Ratio

Working Capital = ������ ������ −������ ������

����� ������ x 100%

Working Capital 2013 = �� 2.534.755.441,98−�� 395.000.000

�� 2.569.218.357,61 x100%

= 83,28%

Working Capital 2014 = �� 2.796.370.473,98−�� 362.000.000

�� 2.813.794.130,11 x100%

2. Ratio Leverage

a. Total Debt to Equity Ratio = ����� ������

����� ������� x 100%

Total Debt to Equity Ratio 2013 = �� 395.000.000

�� 1.697.226.673,10 x100%

= 23,27 %

Total Debt to Equity Ratio 2014 = �� 362 .000.000

�� 1.916.064.045,60 x 100%

= 18,90 %

b. Debt Ratio = ����� ������

����� ������ x 100%

Debt Ratio 2013 = �� 395.000.000

�� 2.569.218.357,61 x 100%

= 15,37 %

Debt Ratio 2014 = �� 362.000.000

�� 2.813.794.130,11 x 100%

= 12,87%

3. Ratio Aktivitas

a. Receivable Turnover = ����������

������� ���� −���� x 1kali

Receivable Turnover 2013 = �� 578 .707.572

�� 2.345.678.492 x1 kali

Receivable Turnover 2014 = �� 668.449.401

�� 2.716.886.592 x 1kali

= 0,25 kali

b. Total Asset Turnover

Total Asset Turnover = ����������

����� ������ x 1kali

Total Asset Turnover 2013 = �� 578.707.572

�� 2.569.218.357,61 x 1kali

= 0,22 kali

Total Asset Turnover 2014 = �� 668.449.401

�� 2.813.794.130,11 x 1kali

= 0,24 kali

c. Working Capital Turnover

Working Capital Turnover = ����������

������ ������ −������ ������ x 1kali

Working Capital Turnover 2013

= �� 578.707.572

�� 2.534.755.441,98−�� 395.000.000 x 1kali

= 0,28 kali

Working Capital Turnover 2014

= �� 668 .449.401

�� 2.796.473,98−�� 362.000.000 x 1kali

4. Ratio Profitabilitas

a. Net Profit Margin = ��� ������

���������� x100%

Net Profit Margin 2013 = �� 160.063.174

�� 578.707.572 x100%

= 27,65 %

Net Profit Margin 2014 = �� 178.527.392

�� 668.449.401 x 100%

= 26,71%

b. Return On Investmen = ��� ������

����� ������ x 100%

Return On Investmen 2013 = �� 160.063.174

�� 2.569.218.357,61 x100%

= 6,24 %

Return On Investmen 2014 = �� 178.527.392

2.813.794.130,11 x 100%

= 6,35%

c. Return On Equity

Return On Equity = ��� ������

����� ������� x 100%

Return On Equity 2013 = �� 160.063.174

�� 1.697.226.673,10 x 100%

= 9,43%

Return On Equity 2014 = �� 178 .527.392

�� 1.916.064.045.60 x 100%

d. Operating Ratio

Operating Ratio = ����� ���ℎ�

���������� x 100%

Operating Ratio 2013 = �� 418.644.398

�� 578.707.572 x 100%

= 72,34%

Operating Ratio 2014 = �� 489.922.009

�� 668.449.401 x 100%

= 73,30%

Berdasarkan laporan keuangan Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI Mutiara) di Kisaran Kabupaten Asahan yaitu neraca dan laporan laba rugi

selama dua tahun, yaitu mulai dari tahun 2013 sampai 2014, maka selanjutnya penulis

melakukan analisis dan valuasi terhadap ratio – ratio keuanga Koperasi Pegawai

Republik Indonesia Mutiara sebagai berikut :

1. Ratio Likuiditas

Berdasarkan perhitungan ratio likuiditas Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara ) di Kisaran Kabupaten Asahan diatas, maka dapatlah

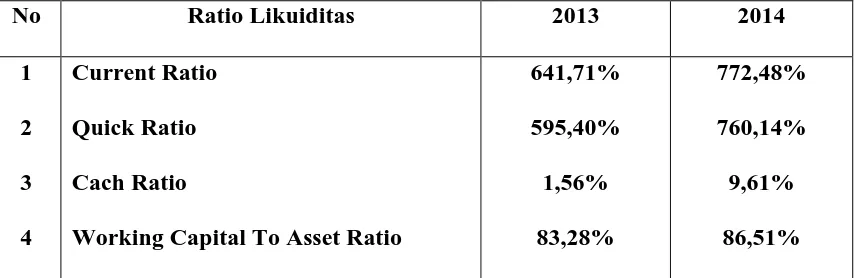

Tabel 3.3 Ratio Likuiditas

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) Tahun 2013 dan 2014

No Ratio Likuiditas 2013 2014

Working Capital To Asset Ratio

641,71%

Sumber : Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) tahun 2013 dan 2014

a. Current Ratio

Berdasarkan data tersebut diatas, dapatlah diketahui bahwa pada tahun 2013,

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) di Kisaran

kabupaten Asahan memiliki nilai Current Ratio 641,71% . Ini berarti bahwa

sekitar setiap hutang lancar sebesar Rp 1, dijamin oleh aktiva lancar sebesar Rp

6.4171 . Pada tahun 2014, Current Ratio koperasi mengalami kenaikan dari

641,71% menjadi 772,48% atau sebesar 130.77% . Hal ini menunjukkan bahwa

perusahaan mengalami kenaikan.

b. Quick Ratio

Berdasarkan data yang diatas, pada tahun 2013 Koperasi Pegawai Republik

Indonesia Mutiara (KP-RI Mutiara) di kisaran kabupaten Asahan memiliki nilai

Quick Ratio sebesar 595,40 %. Ini berarti setiap hutang lancar Rp 1 dijamin oleh

Quick Ratio yang dialami perusahaan naik dari 595,40 % menjadi 760,14% atau

sebesar 164,74%. Quick Ratio yang dimiliki Koperasi Pegawai Republik

Indonesia Mutiara ini baik dengan terus mengalami peningkatan.

c. Cash Ratio

Berdasarkan data diatas pada tahun 2013 Koperasi Pegawai Republik

Indonesia Mutiara di Kisaran Kabupaten Asahan memiliki nilai cash ratio

sebesar 1,56% . ini berarti bahwa setiap hutang lancar sebesar Rp 1 dijamin oleh

kas dan Bank sebesar Rp 0,0156. Sedangkan pada tahun 2014 , cash ratio

koperasi mengalami kenaikan sebesar 8,05% yaitu 9,61%. Nilai cash ratio yang

dimiliki tidaklah stabil memngingat jumlah uang yang dimiliki koperasi di bank

tahun 2013 ialah Rp 0 .

d. Working Capital to Asset Ratio

Berdasarkan data diatas, pada tahun 2013 Koperasi Pegawai Republik

Indonesia Mutiara (KP-RI Mutiara) di Kisaran Kabupaten Asahan memiliki nilai

working capital to asset ratio sebesar 83,28%. Pada tahun 2014 , ratio ini

mengalami peningkatan menjadi 86,51% atau sebesar 3.23% .

2. Ratio Leverage

Berdasarkan perhitungan ratio leverage Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara) di Kisaran Kabupaten Asahan di atas, dapatlah disusun

Tabel 3.4 Ratio Leverage

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) Tahun 2013 dan 2014

No Ratio Leverage 2013 2014

1 2

Total Debt to Equity Debt Ratio

23,27% 15,37%

18,90% 12,87%

Sumber: Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara)

a. Total Debt to Equity Ratio

Berdasarkan data diatas dapatlah kita ketahui bahwa pada tahun 2013 Koperasi

Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) di Kisaran kabupaten Asahan

memiliki nilai 23,27% . Ini berarti bahwa setiap Rp 1 modal sendiri menjadi

jaminan untuk keseluruhan hutang. Sedangkan pada tahun 2014 ratio ini mengalami

penurunan menjadi 18,90%.

Total debt to equity ratio koperasi ini kurang baik tapi cukup stabil, karena tahun

2013 dan 2014 modal sendiri jauh lebih besar daripada total hutang. Ini berarti

bahwa koperasi dalam melaksanakan kegiatannya lebih banyak dibelanjai oleh

modal sendiri daripada diblanjai oleh hutang.

b. Debt Ratio

Berdasarkan data diatas, dapatlah diketahui bahwa pada tahun 2013 Koperasi

Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) di Kisaran Kabupaten

Asahan memiliki debt ratio sebesar 15,37%. Ini berarti bahwa setiap Rp 0,1537

Sedangkan tahun 2014 debt ratio mengalami penurunan menjadi 12,87 atau

sebesar 2.5%

3. Ratio Aktifitas

Berdasarkan perhitungan rasio aktifitas Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara) diatas , dapatlah disusun ratio aktifitas koperasi tersebut

seperti terlihat pada Tabel 3.5

Tabel 3.5 Ratio Aktivitas

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) Tahun 2013 dan 2014

No Ratio Aktivitas 2013 2014

1 2 3

Receivable Turnover Total Asset Turnover Working Capital Turnover

0,24 kali

Sumber: Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) tahun 2013 dan 2014

a. Receivable Turnover

Dari perhitungan yang dilakukan diketahui bahwa pada tahun 2013 rasionya

0,24 kali dan tahun 2014 rasionya 0,24 kali. Ini menyatakan bahwa rasio receivable

turnover koperasi stabil, tidak turun ataupun naik. Ini menunjukkan bahwa

perputaran dana yang tertanam dalam piutang stabil, sehingga pengambilan modal

b. Total Asset Turnover

Berdasarkan data diatas, dapatlah kita ketahui bahwa pada tahun 2013 Kopersi

Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) di Kisaran Kabupaten

Asahan memiliki nilai 0,22 kali . Ini berarti bahwa pada tahun 2013 dana yang

tertanam dalam keseluruhan aktiva rata-rata dalam satu tahun berputar 0.22 kali

setiap rupiah aktiva selama setahun dapat menghasilkan revenue sebesar 0.22

Sedangkan pada tahun 2014, ratio ini mengalami kenaikan menjadi 0,24 kali

atau sebesar 0,2kali. Dengan demikian, maka kemampuan aktiva dalam

menghasilkan laba koperasi pada tahun 2013 mengalami kenaikan.

c. Working Capital Turnover

Berdasarkan data diatas, pada tahun 2013 Koperasi Pegawai Republik Indonesia

Mutiara (KP-RI Mutiara) di Kisaran Kabupaten Asahan memiliki nilai working

capital turnover sebesar 0,28 kali. Ini berarti bahwa dana yang tertanam dalam

modal kerja berputar rata-rat 0,28 kali dalam satu tahun. Pada tahun 2014, working

capital turnover koperasi ini stabil dan tetap menjadi 0,28 kali. Hal ini berarti bahwa

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) stabil dalam

4. Ratio Profitabilitas

Berdasarkan perhitungan ratio- ratio profitabilitas Koperasi Pegawai

Republik Indonesia di Kisaran Kabupaten Asahan, dapatlah disusun ratio-ratio

prrofitabilitas koperasi tersebut seperti terlihat pada Tabel 3.6

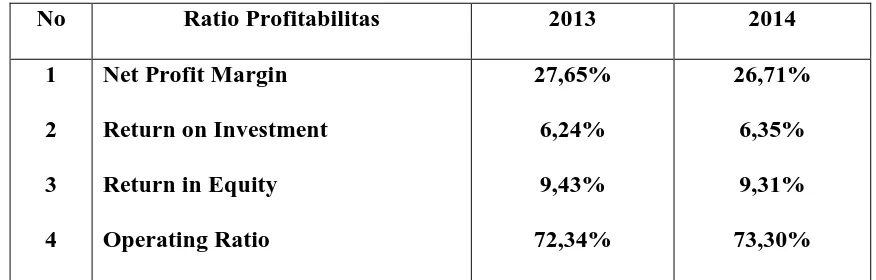

Tabel 3.6 Ratio Profitabilitas

Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) Tahun 2013 dan 2014

No Ratio Profitabilitas 2013 2014

1 2 3 4

Net Profit Margin Return on Investment Return in Equity Operating Ratio

Sumber : Koperasi Pegawai Republik Indonesia Mutiara (KP-RI Mutiara) tahun 2013 dan 2014

a. Net Profit Margin

Berdasarkan data diatas , Koperasi Pegawai Republik Indonesia (KP-RI

Mutiara) pada tahun 2013 memiliki nilai sebesar 27,65% . Ini berarti laba bersih

diperoleh koperasi dari setiap Rp 1 pendapatan adalah Rp 0, 2765. Pada tahun

2014 , net profit margin koperasi ini mengalami penurunan menjadi 26,71% atau

0.94% . Hal ini berarti Koperasi Pegawai Republik Indonesia Mutiara (KP-RI

Mutiara) mampu menurunkan biaya dan meningkatkan pendapatan yang

b. Return on Investment (ROI)

Berdasarkan data diatas , Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI Mutiara) di Kisaran Kabupaten Asahan pada tahun 2013 memiliki nilai

ROI sebesar 6,24%. Ini berarti bahwa setiap Rp 1 modal yang diinvestasikan

dalam keseluruhan aktiva menghasilkan keuntungan sebesar Rp 0,0624. Pada

tahun 2014 ROI koperasi ini mengalami kenaikan sebesar 6,35% .Hal ini dapat

dikatakan bahwa kemampuan Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI Mutiara) dalam mengelola modal yang diinvestasikan dalam seluruh

aktiva untuk menghasilkan keuntungan baik dari tahun 2013 sampai 2014

c. Return on Equity (ROE)

Berdasarkan data diatas, Kopersi Pegawai Republik Indonesia Mutiara

(KP-RI Mutiara) di Kisaran Kabupaten Asahan pada tahun 2013 memiliki nilai ROE

sebesar 9,43%. Ini berarti setiap Rp 1 modal sendiri mampu menghasilkan

keuntungan sebesar Rp 0,0943. Pada tahun 2014 ROE koperasi ini mengalami

penurunan menjadi 9,31%.

d. Operating Ratio

Berdasarkan data diatas Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI Mutiara) di Kisaran Kabupaten Asahan pada tahun 2013 memiliki nilai

operating sebesar 72,34% . Ini berarti bahwa setiap Rp 1 pendapatan mempunyai

biaya sebesar Rp 0, 7234. Pada tahun 2014 operating ratio perusahaan ini

mengalami kenaikan menjadi 73,30%. Dalam hal ini koperasi mampu

53

Berdasarkan uraian yang telah di kemukakan dalam bab terlebih dahulu, maka

pada bab IV ini penulis mengemukakan beberapa kesimpulan dan saran yang

berhubungan dengan masalah yang dibahas :

A. Kesimpulan

Kesimpulan yang dapat penulis simpulkan sebagai berikut :

1. Rasio Likuiditas

Dari keempat komponen rasio likuiditas tersebut, maka secara umum dapat

dikatakan bahwa kondisi koperasi tersebut dalam keadaan likuid, artinya

koperasi akan mampu memenuhi kewajiban- kewajiban jangka pendeknya

dengan menggunakan aset lancar yang dimiliki oleh koperasi.

2. Rasio Leverage

Dari komponen ratio leverage yang dimiliki oleh Koperasi Pegawai Republik

Indonesia (KP-RI Mutiara) pada tahun 2013 dan 2014 dapat diketahui dalam

keadaan yang cukup baik (aman) karena menunjukkan penurunan angka dari

tahun 2013 sebesar 38,64% menjadi 31,77% di tahun 2014. Ini dilihat dari

persentase rasio debt ratio dan debt to equity ratio. Semakin rendah tingkat ratio

leverage maka para kreditor akan semakin yakin untuk memberikan pinjaman.

3. Rasio Aktivitas

Dari ketiga komponen aktivitas yang dimiliki oleh Koperasi Pegawai Republik

Indonesia Mutiara (KP-RI Mutiara) di Kisaran Kabupaten Asahan pada tahun

2013 dan 2014 dapat dilihat dalam keadaan stabil . Artinya secara umum

kemampuan koperasi untuk menggunakan sumberdaya perusahaan dapat

dikatakan baik. Hanya saja belum dapat melakukan peningkatan

4. Rasio Profitabilitas

Dari ratio profitabilitas pada tahun 2013 dan 2014, Koperasi Pegawai Republik

Indonesia (KP-RI Mutiara) di Kisaran Kabupaten Asahan ratio profitabilitasnya

dalam keadaan stabil (aman). Dimana pada tahun 2013 sebesar 115,67% dan

ditahun 2014 sebesar 115, 67% .

B. Saran

Sesuai dengan analisa mengenai laporan keuangan Koperasi Pegawai Republik

Indonesia Mutiara (KP-RI Mutiara) , maka disini diberikan saran yang mungkin

dapat membantu bagi kemajuan koperasi :

1. Agar rasio likuiditas dari Koperasi Pegawai Republik Indonesia Mutiara

(KP-RI Mutiara) terus meningkat, koperasi lebih baik mengurangi pembelian

secara kredit agar nilai pada hutang akan turun sehingga rasio likuiditasnya

mengalami peningkatan.

2. Koperasi disarankan mengurangi penggunaan hutang dalam operasionalnya

dan menambah modal sendiri dan lebih mengoptimalkan aset yang dimiliki

3. Koperasi Pegawai Republik Indonesia Mutiara perlu menaikkan nilainya dan

mempertahankan dengan cara tetap menyeimbangkan antara nilai penjualan

dengan nilai berbagai unsur aktiva yaitu persediaan , piutang, aktiva tetap

56

Arifin Sitio, Talomoan Tamba, Wisnu Chandra Kristiaji, 2001, Koperasi Teori dan

Praktek, Erlangga, Jakarta.

Syafri,S.H, 2006, Analisis Kritis atas Laporan Keuangan, Rajawali Pers, Jakarta.

Eugene F. Brigham, Joel F. Houston, 2009, Manajemen Keuangan, Erlangga, Jakarta

Syahyunan, 2013, Perencanaan, Analisis dan Pengendalian Keuangan, Edisi kedua. USUpress, Medan.

Djarwanto, P.S, 2004, Pokok-pokok Analisa Laporan Keuangan, Cetakan pertama, BPFE, Yogyakarta.

Sunyoto, Danang. 2013. Analisa Laporan Keuangan untuk Bisnis, CAPS. Yogyakarta.

Wals, Ciaran. 2012. Key Management Ratios. Edisi Keempat. Eswnsi Erlangga Group, Jakarta.

Warren, Carl S, James M, Reeve and Philip E.Fees Skousen, 2005, Accounting, Edisi ke-21Cetakan Pertama, Diterjemahkan oleh Palupi Wariati, Salemba Empat, Jakarta.

Munawir, 2001. Akuntansi Keuangan dan Manajemen, Edisi Pertama, BPFE, Yogyakarta.