The Influence of Account Receivables Turnover and Inventories

On Working Capital at. Telecomunication Indonesia. Tbk

(Telkom) Bandung

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang S1

Program Studi Manajemen

Oleh :

Nama : Defi Nugraha NIM : 21207017

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

dibawah bimbingan Prof. Dr. Hj. Ria Ratna Ariawati.,MS.,Ak.

Persaingan yang semakin ketat memaksa perusahaan melakukan penjualan secara kredit untuk meningkatkan volume penjualannya. Dengan penjualan secara kredit, maka akan muncul piutang dan dengan munculnya piutang ini berarti perusahaan harus menyisihkan dana yang akan di investasikan ke dalam piutang tersebut. Maka, diperlukan perputaran piutang yang baik agar dana yang di investasikan ke dalam piutang tersebut lebih cepat menjadi kas perusahaan sehingga perusahaan tetap bisa menjaga perkembangan modal kerja.

Tujuan dari penelitian ini yaitu : (1). Untuk mengetahui perputaran piutang pada PT. Telekomunikasi Indonesia. Tbk Bandung dalam 9 tahun terakhir, (2). Untuk mengetahui Persediaan pada PT. Telekomunikasi Indonesia. Tbk Bandung dalam 9 tahun terakhir, (3). Untuk mengetahui Perkembangan Modal Kerja pada PT. Telekomunikasi Indonesia. Tbk Bandung dalam 9 tahun terakhir, dan (4). Untuk mengetahui pengaruh perputaran piutang dan persediaan terhadap perkembangan modal kerja pada PT. Telekomunikasi Indonesia. Tbk Bandung.

Metode yang digunakan dalam penelitian ini adlah metode Deskriptif dengan menggunakan pendekatan kualitatif. Teknik pengumpulan data yang dilakukan adalah dokumentasi, studi perpustakaan, wawancara, observasi. Sedangkan analisis data yang digunakan adalah pengujian asumsi klasik regresi, analisis regresi linier berganda, korelasi determinasi, uji hipotesis menggunakan uji “t” dan “f” dengan bantuan program SPSS 13.00 for Windows.

Hasil penelitian penulis menunjukan bahwa perputaran piutang dan persediaan terhadap perkembangan modal kerja tidak berpengaruh secara signifikan. Tingkat hubungan korelasi rendah dan menunjukan korelasi negative. tingkat pengaruh perputaran piutang terhadap perkembangan modal kerja sebesar 29,8%, dan pengaruh persediaan terhadap perkembangan modal kerja sebesar 63,9%, jadi jumlah Tingkat pengaruh yang terjadi adalah sebesar 93,7% antara perputaran piutang dan persediaan terhadap perkembangan modal kerja.

iv

INDONESIA. Tbk BANDUNG”, under tution of Miss. Prof. Dr. Hj. Ria Ratna Ariawati.,MS.,Ak.

Emulation that is increasingly fight forces company to do sale in credit insuranceansi to increase it’s the volume of trading. With sale in credit insuranceansi, hence will receivables and with receivables appearance this means, company must cast aside fund which will be invested into the receivables. Hence, required good receivables turkey turn that fund invested into the quicker receivables become company cash so that company still able to take care of it’s the working capital.

The objective of this research is : (1). To know turnover receivables that has been implemented by PT. Telecomunication Indonesia. Tbk Bandung in last 9 years, (2). To know Inventories that has ben implemented by PT. Telecomunication Indonesia. Tbk Bandung in last 9 years, (3). To know Working Capital that has ben implemented by PT. Telecomunication Indonesia. Tbk Bandung in last 9 years, (4) to know the influence of account receivables Turnover and Inventories on Working Capital at Telecomunication Indonesia. Tbk Bandung.

The method of this research is descriptive method by using quantitative approach. The technique sample of this research is non probability sampling by using purposive sampling approach. The data collection technique that being used are documentation, interview, research of bibliography, and observation. Further more data analysis is using asumtion classic regression, double correlation, and determination, hypothesis test is using “t” and “f” test, and supplementary tools SPSS 13.0 for Windows.

The result of the research show that receivable turnover, and inventories has no influence signification toward working capital. The correlation level turnover on working capital is 29,8%, and inventories on working capital is 63,9%, so the influence of account receivables turnover and inventories on working capital is 93,7%.

vi

yang berjudul “Pengaruh perputaran piutang dan persediaan terhadap Perkembangan Modal Kerja ini tepat pada waktunya.

Skripsi ini dibuat untuk memenuhi salah satu syarat dalam menempuh jenjang Strata 1 program studi Manajemen Keuangan Fakultas Ekonomi Universitas Komputer Indonesia.

Pada kesempatan kali ini perkenankanlah saya menyampaikan Terima kasih dan penghargaan yang setinggi-tinggi nya kepada semua pihak yang telah memberi bantuan, dorongan dan semangat sehingga penyusunan skripsi ini dapat terselesaikan. Saya memberikan penghargaan dan ucapan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Linna Ismawati, SE., M.Si, selaku Ketua Program Studi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Prof. Dr. Hj Ria Ratna Ariawati., MS., Ak, selaku Pembimbing sehingga penulis dapat menyelesaikan tepat waktu.

vii

7. Keluarga saya yang telah memberikan bantuan moril maupun materil serta doa restu untuk keberhasilan penulis (bpk Jajang Anda serta Lilis Lismawati) selaku orang tua tercinta terima kasih telah mendidik, merawat, menyayangi dan memperhatikan penulis sampai sekarang. 8. Vian Setiana, Mila Sandra Dewi selaku kakak-kakak tercinta dan ponakan

kecil ku Fadli Putra Setiana yang telah selalu memberikan senyuman dan keceriaan.

9. Adek gendut (Frisma Rimba Gilang Kencana) dan keluarga penulis d antapani (mamah Hermina, Teh Ines, Teh Nita) yang sudah memberikan banyak dukungan.

10.Keluarga besar bpk E. Sanusi (Alm), keluarga besar Bpk Sambas di majalaya, tente ning, sepupu ku wina terima kasih sudah jadi keluarga yang baik buat penulis.

11.Teman-teman baik di kampus (Wince, Nita, Nciew, Nha, Echie, Dika) yang sama-sama nyusun skripsi bersama saya, terima kasih atas bantuannya.

12.Seluruh teman spesialisasi keuangan yang telah memberikan bantuan dan dukungan.

viii

Akhir kata “Tak ada gading yang tak retak” begitu pula dengan laporan ini yang masih jauh dari sempurna. Oleh karena itu, kritik dan saran perbaikan dari semua pihak sangat diharapkan demi penyempurnaan laporan ini.

Bandung, ……… Penulis

1

1.1.Latar Belakang Penelitian

Globalisasi telah menyebabkan berubahnya peta persaingan ekonomi dan

telekomunikasi di dunia. Tingkat persaingan antar perusahaan kini terbatas lagi

pada lingkup nasional, melainkan meluas ke tingkat global. Dalam situasi seperti

itu hanya perusahaan-perusahaan yang mampu menghasilkan barang atau jasa

dengan harga dan kualitas dunia lah yang akan bertahan. Perusahaan-perusahaan

yang tidak mampu berbuat seperti itu dengan sangat terpaksa harus menyingkir

dari gelanggang persaingan.

Sejak gelombang era globalisasi begitu deras memasuki seluruh lapisan

dunia usaha, tak pelak lagi lembaga usaha harus mampu mempertahankan diri

bahkan harus mampu mengayuh roda usahanya kalau tidak ingin ketinggalan

bahkan tergilas oleh kedinamisan dunia usaha di era pasar bebas sekarang dan hal

tersebut sudah sangat dirasakan oleh lembaga usaha.

Perputaran perputaran piutang perusahaan merupakan segala tagihan dari

penjualan barang-barang atau jasa yang dilakukan secara kredit oleh perusahaan.

Jika tagihan itu didukung dengan tagihan tertulis oleh debitor kepada perusahaan

untuk membayar pada suatu tanggal tertentu.

PT. Telekomunikasi Indonesia Tbk adalah perusahaan yang mayoritas

sahamnya dimiliki oleh negara. TELKOM menyediakan jasa telepon tetap kabel

2 penentuan tujuan pemberian kredit dan batas yang harus dipenuhi dalam

memberikan kredit, termasuk didalamnya adalah program penagihan, maka

apabila penagihan didalam perputaran piutang itu lancar akan berpengaruh besar

terhadap laba perusahaan dan modal kerja.

Persediaan dapat dibagi menjadi tiga kelompok yaitu bahan baku, barang

dalam proses, dan barang jadi (atau barang dagang untuk pengecer). Seperti

halnya perputaran piutang perusahaan, tingkat persediaan pun sangat tergantung

pada penjualan. Akan tetapi, kalau perputaran piutang timbul setelah penjualan

dilakukan, maka persediaan harus ada sebelum penjualan berlangsung. Ini

merupakan perbedaan yang kritis, dan karena kita perlu memprakirakan penjualan

sebelum menetapkan berapa jumlah persediaan yang kita targetkan, maka kita

menghadapi bahwa pengelolaan persediaan merupakan suatu tugas yang sulit.

Kesalahan dalam menetapkan tingkat atau jumlah persediaan dapat berakibat

fatal. Persediaan yang terlalu kecil akan menyebabkan hilangnya kesempatan

untuk menjual dan memperoleh laba, sedangkan persediaan yang terlalu besar

akan mengakibatkan biaya yang sangat tinggi sehingga memperkecil laba atau

memperbesar kerugian. Karena itu, pengelolaan persediaan disamping sulit

dilaksanakan, juga penting.

Modal kerja merupakan dana yang harus tersedia dalam perusahaan yang

3 produknya. Laporan sumber dan penggunaan dana dengan sebaik-baiknya untuk

dapat menghindari hal-hal yang tidak diinginkan perusahaan sebab apabila

perusahaan kekurangan dana tentu akan sulit berkembang. Kekurangan modal

kerja terus menerus yang tidak segera diatasi tentu akan menghambat perusahaan

dalam mencapai tujuannya.

Modal kerja yang akan digunakan sebaiknya tersedia dalam jumlah yang

cukup agar dapat memberikan keuntungan maksimal sehingga suatu perusahaan

bisa beroperasi secara ekonomis dan juga modal kerja yang cukup dapat menekan

biaya perusahaan menjadi rendah, menunjang segala kegiatan operasi perusahaan

secara teratur. Selain itu pemilikan modal kerja yang cukup akan memberikan

beberapa keuntungan, antara lain memungkinkan perusahaan dapat membayar

semua kewajibannya tepat pada waktunya, memungkinkan perusahaan tersebut

untuk memiliki persediaan dalam jumlah yang cukup untuk melayani konsumen,

dan memungkinkan perusahaan tersebut untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan memperoleh barang atau jasa yang dibutuhkan.

Besarnya penjualan kredit dan penyimpanan persediaan yang dilakukan

oleh PT. TELKOM Bandung menyebabkan jumlah perputaran piutang naik turun.

Naik turunya jumlah piutang dan persediaan mengakibatkan perubahan terhadap

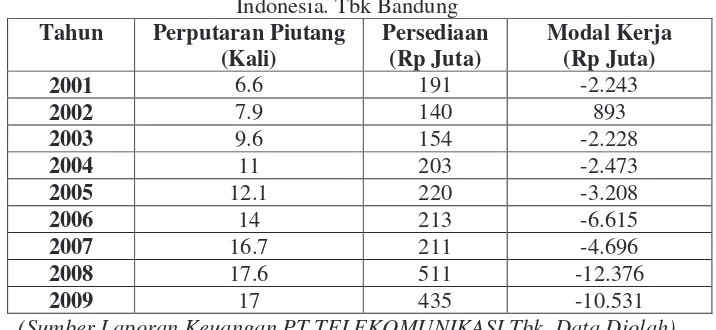

4 Tabel Perputaran Piutang, Persediaan, dan Modal Kerja PT. telekomunikasi

Indonesia. Tbk Bandung

(Sumber Laporan Keuangan PT.TELEKOMUNIKASI Tbk, Data Diolah)

Dilihat dari tabel diatas terlihat banwa periode tahun 2001 sampai dengan

2005 PT. Telekomunikasi Indonesia. Tbk Bandung mengalami defisit modal kerja

dan yang paling signifikan terjadi di tahun 2008-2009. Berdasarkan survey awal

yang menyebabkan penurunan modal kerja dikarenakan nilai hutang lancar lebih

tinggi dibandingkan dengan hutang lancar.

Piutang dan persediaan merupakan komponen dari aktiva lancar, sehingga

apabila piutang dan persediaan berubah maka aktiva lancar akan mengalami

perubahan. Perubahan jumlah aktiva lancar akan berpengaruh terhadap modal

kerja, karena modal kerja adalah selisih dari aktiva lancar dengan hutang lancar.

Fenomena diatas merupakan ide yang mendasari dilakukannya replikasi

penelitian dengan judul : “Pengaruh Perputaran piutang dan Persediaan

terhadap Perkembangan Modal Kerja pada PT. TELEKOMUNIKASI

5 jumlah perputaran piutang, persediaan. Sedangkan pada modal kerja Telkom pada

tahun 2002 mengalami kenaikan, tetapi pada tahun 2003 sampai 2009 modal kerja

Telkom terus mengalami penurunan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, maka

penulis ingin mengidentifikasikan masalah sebagai berikut :

1. Bagaimana perputaran piutang pada PT. Telekomunikasi. Tbk (TELKOM)

Bandung.

2. Bagaimana persediaan pada PT. Telekomunikasi. Tbk (TELKOM) Bandung.

3. Bagaimana perkembangan modal kerja pada PT. Telekomunikasi. Tbk

(TELKOM) Bandung.

4. Bagaimana pengaruh perputaran piutang dan persediaan terhadap

perkembangan modal kerja secara Simultan dan Parsial pada PT.

6 diperoleh pada dunia kerja yang berhubungan dengan perputaran piutang,

persediaan, dan perkembangan modal kerja.

1.3.2 Tujuan Penelitian

Sejalan dengan identifikasi masalah diatas, maka tujuan penelitian yang

ingin di capai adalah :

Untuk mengetahui perputaran piutang pada PT. Telekomunikasi. Tbk

(TELKOM) Bandung.

Untuk mengetahui persediaan pada PT. Telekomunikasi. Tbk (TELKOM)

Bandung.

Untuk mengetahui perkembangan modal kerja pada PT. Telekomunikasi.

Tbk (TELKOM) Bandung.

Untuk mengetahui pengaruh perputaran piutang dan persediaan terhadap

perkembangan modal kerja secara Simultan dan Parsial pada PT.

Telekomunikasi. Tbk (TELKOM) Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

• Bagi Perusahaan

Bagi perusahaan yaitu sebagai masukan dalam meningkatkan kegiatan di

7 pengendalian posisi keuangan.

• Bagi Penulis Sendiri

1. untuk menambah wawasan bagi penulis baik teoritis maupun

praktis mengenai pengaruh perputaran piutang dan persediaan

terhadap perkembangan modal kerja pada PT. Telekomunikasi.

Tbk Bandung.

2. Untuk memperoleh pengalaman bagi penulis apabila nanti

memasuki lapangan kerja yang sesuai.

• Bagi Pihak Lain

1. sebagai bentuk pengembangan ilmu dan gambaran bagi mahasiswa

atau mahasiswi dalam penelitian selanjutnya.

2. menambah wawasan keilmuan terutama di bidang keuangan

khususnya untuk mengetahui bagaimana pengaruh piutang dan

persediaan terhadap perkembangan modal kerja.

1.4.2 Kegunaan Akademis

• Pengembangan Ilmu Pengetahuan

Penambahan metode mengenai pengaruh perputaran piutang dan

persediaan terhadap perkembangan modal kerja. bagi semua perusahaan,

agar tercapainya tujuan yang di inginkan oleh suatu perusahaan yaitu

8 adakannya pelatihan bagi karyawan yang dilakukan oleh pihak intern

yakni perusahaan itu sendiri.

1.5. Lokasi dan waktu Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah

yang diteliti penulis berencana mengadakan penelitian pada PT.Telekomunikasi.

Tbk Bandung, mulai dari bulan Januari 2011 sampai dengan bulan juli 2011.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Piutang

Piutang merupakan harta perusahaan yang timbul karena terjadinya

transaksi penjualan secara kredit atau barang dan jasa yang dihasilkan oleh

perusahaan. Menurut Haryono Yusuf (2001-52) menyatakan bahwa :

“Piutang adalah hak untuk menagih sejumlah uang dari penjual pada pembeli

yang timbul karena adanya suatu transaksi”

Munawir (2004-15) berpendapat bahwa :

“piutang adalah tagihan kepada pihak lain (kepada kreditor atau langganan)

sebagai akibat adanya penjualan barang dagangan secara kredit”

Pendapat lain mengenai pengertian piutang ditemukan oleh Indriyo

Gitosudarmo dan Basri (2002-81) yaitu bahwa :

“piutang adalah aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari

dilaksanakannya kebijakan penjualan kredit”.

Dari beberapa definisi yang telah diungkapkan di atas, dapat disimpulkan

bahwa yang dimaksud dengan piutang adalah semua tuntutan atau tagihan kepada

pihak lain dalam bentuk yang timbul dengan adanya penjualan secara kredit.

2.1.1.1 Klasifikasi Piutang

Piutang merupakan aktiva lancar yang diterapkan dapat dikontroversi

umumnya timbul dari sisa hasil usaha pokok perusahaan. Namun selain itu

piutang dapat juga ditimbulkan dari adanya usaha diluar kegiatan pokok

perusahaan.

Menurut Zaki Badriwan (2000-14) bahwa :

“Tagihan-tagihan yang dimiliki perusahaan dapat dibagi dalam dua kelompok

yaitu :

1. Tagihan-tagihan yang tidak didukung dengan janji tertulis disebut piutang.

2. Tagihan-tagihan yang didukung dengan janji tertulis disebut piutang.

Sebagai tambahan Zaki Badriwan (2000-124) mengklasifikasikan lagi

piutang dalam beberapa judul sebagai berikut :

1. Piutang Dagang Usaha

2. Piutang Bukan Dagang

3. Piutang Penghasilan

Dari pendapat yang dikemukakan di atas, maka dapat disimpulkan bahwa

piutang secara garis besarnya dapat digolongkan menjadi piutang dagang atau

piutang usaha dan piutang non dagang atau piutang lain-lain. Piutang dagang atau

piutang usaha adalah piutang yang timbul dari penjualan secara kredit dalam

rangka kegiatan perusahaan. Sedangkan piutang non dagang atau piutang lain-lain

adalah piutang yang timbul bukan dari transaksi penjualan barang dagangan, jasa

dan diluar kegiatan usaha perusahaan misalnya piutang yang timbul dari adanya

penjualan secara kredit atau aktiva perusahaan yang sudah tidak produktif lagi.

2.1.1.2Faktor-faktor yang Mempengaruhi Besarnya Piutang

Piutang merupakan faktor utama yang paling penting dalam perusahaan dan

dapat menjadi bagian yang besar dari likuiditas perusahaan. Besar kecilnya

piutang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut diantaranya

adalah seperti yang dikemukakan oleh Bambang Riyanto (2001-85-87) sebagai

berikut :

1. Volume Penjualan Kredit

Besar kecilnya penjualan kredit yang ditetapkan oleh perusahaan akan

berpengaruh jumlah piutang yang terdapat dalam perusahaan semakin besar

volume penjualan kredit maka semakin besar pula investasi dalam piutang

perusahaan maka akan semakin besar. Sebaliknya, semakin kecil tingkat

volume penjualan kredit dalam perusahaan maka akan rendah pula tingkat

investasi piutang dalam perusahaan.

2. Syarat Pembayaran Penjualan Kredit

Syarat penjualan kredit yang ditetapkan pihak perusahaan yang bersifat ketat

atau lunak. Semakin ketat syarat pembayaran yang ditetapkan, maka semakin

cepat pengembalian piutang. Sehingga jumlah piutang perusahaan akan

semakin kecil. Sebaliknya, semakin lunak persyaratan pembayaran yang

ditetapkan, maka pengembalian piutang akan relatif lebih lama dan jumlah

piutang akan lebih besar.

3. Ketentuan Tentang Pembatasan Kredit

Dalam penjualan kredit, perusahaan dapat menetapkan pemberian secara

besar pelanggan membeli secara kredit, sehingga jumlah piutang akan lebih

besar.

4. Kebijakan dalam mengumpulkan piutang

Kebijakan dalam mengumpulkan piutang dapat di lakukan secara aktif

maupun pasif. Bila di gunakan secara aktif, maka perusahaan harus

mengeluarkan biaya tambahan untuk mendanai usaha ini. Dengan

menggunakan cara ini piutang yang ada akan cepat tertagih, sehingga akan

memperkecil jumlah piutang perusahaan. Namun, bila perusahaan

menerapkan cara pasif, maka pengumpulan piutang akan lebih lama sehingga

jumlah piutang perusahaan akan lebih besar.

5. Kebiasaan membayar dari para pelanggan

Kebiasaan para pelanggan untuk membayar dalam periode cash discount akan

mengakibatkan jumlah piutang lebih kecil, sedangkan jika pelanggan

membayar pada periode sesudah cash discount akan mengakibatkan jumlah

piutang lebih besar, karena jumlah dana yang tertanam dalam piutang lebih

lama untuk terealisasi menjadi kas.

Kemudian Sawir (2003-198) menambahkan bahwa jumlah piutang ditentukan

oleh :

1. Volume penjualan

Makin besar proporsi penjualan kredit dari keseluruhan penjualan makin besar

pula investasi dalam piutang. Makin besar piutang berarti memperbesar risiko,

2. Rata-rata waktu antara penjualan dan penagihan atau rata-rata jangka waktu

penagihan. Makin panjang jangka waktu rata-rata penagihan, makin banyak

investasi piutang.

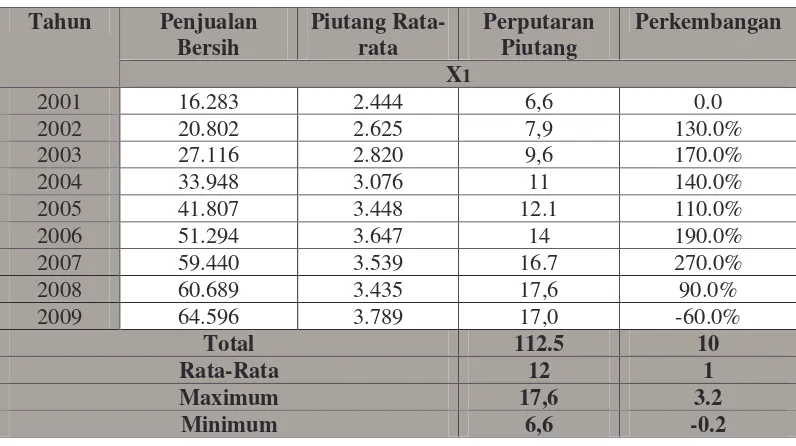

2.1.1.3Perputaran Piutang

Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi

dalam piutang dapat diketahui dari tingkat perputarannya. Perputaran piutang

adalah masa-masa penerimaan piutang dari suatu perusahaan selama periode

tertentu. Piutang yang terdapat dalam suatu perusahaan akan selalu dalam keadaan

berputar. Perputaran piutang akan menunjukan berapa kali piutang yang timbul

sampai piutang tersebut dapat tertagih kembali kedalam kas perusahaan.

Perputaran piutang menurut S Munawir (2004:75) yaitu:

“posisi piutang dan taksiran waktu pengumpulannya dapat dilihat dengan

menghitung perputaran piutang tersebut (turn over receivable). Yaitu dengan

membagi total penjualan kredit (netto) dengan piutang rata-rata“.

Menurut Darsono (2004:59) memberikan keterangan mengenai perputaran

piutang sebagai berikut:

“perputaran piutang adalah seberapa kali saldo rata-rata piutang di konversikan

kedalam kas selama periode tertentu”.

Darsono (2004:59) menambahkan bahwa untuk menghitung perputaran piutang

menggunakan rumus:

Perputaran piutang = penjualan bersih

2.1.1.4Risiko kerugian piutang

Setiap usaha yang kita jalankan akan selalu mengandung risiko yang tidak

dapat kita hindari. Dalam hal ini risiko hanya bias dikendalikan agar berada

dibatas yang wajar. Risiko yang timbul karena transaksi penjualan secara kredit

disebut risiko kerugian piutang. Menurut Indriyo Gitosudarmo dan Basri

(2002:81) yaitu :

Kebijakan penjual kredit akan menimbulkan risiko bagi perusahaan akan tidak

dapat ditagihnya sebagian atau bahkan mungkin seluruh dari piutang. Oleh karena

itu maka perlu memperhitungkan biaya risiko tidak dapat ditagihnya risiko

piutang tersebut dalam bentuk bad debt expense.

Dari pendapat di atas, dapat disimpulkan bahwa risiko kerugian piutang

terdiri dari beberapa macam, yaitu :

1. Risiko tidak dibayarkan seluruh tagihan piutang

Risiko ini terjadi apabila jumlah risiko kerugian piutang tidak dapat

direalisasikan sama sekali. Hal ini bisa disebabkan oleh beberapa faktor,

misalnya karena seleksi yang kurang baik dalam memilih langganan yang

tidak potensial dalam membayar tagihan, juga dapat terjadi karena adanya

stabilitas ekonomi dan kondisi Negara yang tidak menentu sehingga piutang

2. Risiko tidak dibayarkan sebagian piutang

Hal ini akan mengurangi pendapatan perusahaan sehingga bisa mengakibatkan

kerugian bila jumlah piutang yang diterima kurang dari harga pokok barang

yang dijual secara kredit.

3. Risiko keterlambatan pelunasan kredit

Hal ini akan menimbulkan adanya tambahan dana untuk biaya penagihan

kepada peminjam.

4. Risiko tertanamnya modal dalam piutang

Risiko ini terjadi karena adanya tingkat perputaran piutang yang rendah

sehingga akan mengakibatkan jumlah modal kerja yang tertanam dalam

piutang semakin besar. Hal ini pula dapat mengakibatkan adanya modal kerja

yang tidak produktif.

2.1.2 Persediaan

Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk di

jual atau digunakan pada masa atau periode yang akan datang. Persediaan terdiri

dari persediaan bahan baku, persediaan bahan setengah jadi, dan persediaan bahan

jadi. Persediaan bahan baku dan bahan setengah jadi disimpan sebelum digunakan

atau dimasukan kedalam proses produksi, sedangkan persediaan barang jadi atau

barang dagangan disimpan sebelum dijual atau dipasarkan. Dengan demikian

setiap perusahaan yang melakukan kegiatan usaha pada umumnya memiliki

Inventory atau persediaan adalah suatu teknik untuk manajemen material

yang berkaitan dengan persediaan. Manajemen material dalam Inventory

dilakukan dengan beberapa input yang digunakan yaitu: permintaan yang terjadi

(demand) dan biaya-biaya yang terkait dengan penyimpanan, serta biaya apabila

terjadi kekurangan persediaan (short-age).

Pengendalian pengadaan persediaan perlu diperhatikan karena berkaitan

langsung dengan biaya yang harus ditanggung perusahaan sebagai akibat adanya

persediaan. Oleh sebab itu, persediaan yang ada harus seimbang dengan

kebutuhan, karena persediaan yang terlalu banyak akan mengakibatkan

perusahaan menanggung risiko kerusakan dan biaya penyimpanan yang tinggi

disamping biaya investasi yang besar. Tetapi jika kekurangan persediaan akan

berakibat terganggunya kelancaran dalam proses produksinya. Oleh karenanya

diharapkan terjadi keseimbangan dalam pengadaan persediaan sehingga biaya

dapat ditekan seminimal mungkin dan dapat memperlancar jalannya proses

produksi.

Menurut John J. Wild, K. R. Subramanyam, Robert F. Hasley

(2004:265-266) mengemukakan persediaan (inventory) merupakan barang yang dijual

dalam aktivitas operasi normal perusahaan. Dengan pengecualian organisasi

jasa tertentu, persediaan merupakan aktiva inti dan penting dalam

perusahaan. Persediaan harus diperhatikan karena merupakan komponen

utama dari aktiva operasi dan langsung mempengaruhi perhitungan laba.

2.1.2.1 Pentingnya Persediaan

Menurut Darmawan Sjahrial (2007:189) persediaan merupakan unsur utama

dari modal kerja (aktiva lancar). Persediaan merupakan investasi yang sangat

berarti bagi perusahaan.

Bila investasi dalam persediaan lebih besar dibandingkan dengan

keuntungan maka :

a. Akan memperbesar tingkat bunga, terutama sumber modal kerjanya berasal

dari dana pinjaman.

b. Akan memperbesar biaya penyimpanan dan biaya pemeliharaan.

c. Akan memperbesar kerugian karena kerusakan persediaan.

d. Turunnya kualitas persediaan.

e. Persediaan akan mengalami keusangan (absolensence), ketinggalan mode,

semua hal di atas akan mengalami keuntungan.

Sebaliknya investasi pada persediaan yang terlalu kecil mengakibatkan

kekurangan bahan baku sehingga kapasitas produksi tidak penuh yang pada

akhirnya mengakibatkan biaya produksi rata-rata menjadi tinggi. Hal ini juga

mengakibatkan menurunnya keuntungan perusahaan.

2.1.2.2 Faktor Biaya Persediaan

Persediaan merupakan salah satu faktor yang menentukan kelancaran

produksi dan penjualan, maka persediaan harus dikelola secara tepat. Perusahaan

harus dapat menentukan jumlah persediaan optimal, sehingga disuatu sisi

keuntungan. Persediaan yang kurang akan tidak sama baiknya dengan persediaan

yang berlebihan, sebab kondisi keduanya memiliki beban dan akibat

masing-masing.

Menurut Agus Ristono (2009:4) faktor biaya persediaan meliputi :

a. Biaya penyimpanan digudang, semakin banyak barang yang disimpan maka

akan semakin besar biaya penyimpanannya.

b. Risiko kerusakan barang, semakin lama barang tersimpan digudang maka

risiko kerusakan barang semakin tinggi.

c. Risiko keusangan barang, barang-barang yang tersimpan lama akan “out of

date” atau ketinggalan jaman.

2.1.2.3 Fungsi-fungsi Persediaan

Persediaan barang mempunyai fungsi yang sangat penting bagi perusahaan.

Dari berbagai macam persediaan yang ada, seperti persediaan bahan baku, barang

dalam proses dan barang jadi, menurut T. Hani Handoko (2000:335-336)

perusahaan melakukan penyimpanan persediaan atas barang karena berbagai

fungsi, yaitu :

1. Fungsi Decoupling

Fungsi penting persediaan adalah memungkinkan operasi-operasi

perusahaan internal dan eksternal mempunyai kebebasan (Indepedensi).

Persediaan decouples ini memungkinkan perusahaan dapat memenuhi

2. Fungsi Economic Lot Sizing

Melalui penyimpanan persediaan, perusahaan dapat memproduksi dan

membeli sumber-sumber daya dalam kuantitas yang dapat mengurangi

biaya-biaya per unit. Dengan persediaan lost size ini akan mempertimbangkan

penghematan-penghematan.

3. Fungsi Antisipasi

Sering perusahaan mengalami fluktuasi permintaan yang dapat

diperkirakan yang diramalkan berdasar pengalaman atau data masa lalu.

Disamping itu, perusahaan juga sering dihadapkan pada ketidakpastian jangka

waktu pengiriman barang kembali sehingga harus dilakukan antisipasi untuk

cara menanggulanginya.

Sementara itu Lalu Sumayang (2003:201-203) mengatakan tiga fungsi lain

mengapa persediaan barang diperlukan adalah untuk :

1. Menghilangkan pengaruh ketidakpastian

Untuk mengahadapi ketidakpastian maka pada system inventory ditetapkan

persediaan darurat yang dinamakan safety stock.

2. Memberikan waktu luang untuk pengelolaan produksi dan pembelian.

Kadang-kadang lebih ekonomis memproduksi barang dalam proses atau

barang jadi dalam jumlah besar atau jumlah paket yang kemudian disimpan

sebagai persediaan. Selama persediaan masih ada maka proses produksi

dihentikan dan akan mulai lahi jika diketahui persediaan hampir habis.

a. Memberikan keuntungan untuk menyebarkan dan meratakan beban

biaya investasi pada sejumlah besar produk.

b. Memungkinkan penggunaan satu peralatan untuk mengahasilkan

bermacam-macam jenis produk.

3. Mengantisipasi pada demand dan supply

Inventori disiapkan untuk mengahadapi beberapa kondisi yang menunjukan

perubahan demand dan supply, yaitu :

a. Bila ada perubahan perkiraan harga dan persediaan bahan baku.

b. Sebagai persiapan mengahadapi promosi pasar dimana sejumlah besar

barang jadi disimpan menunggu penjualan tersebut.

c. Perusahaan yang melakukan produksi dengan jumlah output tetap akan

mengalami perubahan produk pada kondisi permintaan yang rendah

atau kondisi musim lesu atau low season. kelebihan produk ini akan

disimpan sebagai persediaan yang akan digunakan nanti apabila output

tidak dapat memenuhi lonjakan permintaan pada musim ramai atau

peak season.

Jadi berdasarkan fungsi-fungsi tersebut, dapat dipahami bahwa

perusahaan melakukan penyimpanan atau persediaan barang karena berbagai alas

an yaitu untuk berjaga-jaga pada saat barang dipasar sukar diperoleh, agar

perusahaan dapat memenuhi pesanan pembeli dalam waktu yang cepat. Untuk

menekankan harga pokok per unit barang, serta memberikan waktu luang dalam

2.1.2.4Tujuan Pengelolaan Persediaan

Suatu pengendalian persediaan yang dijalankan oleh suatu perusahaan sudah

tentu memilki tujuan-tujuan tertentu. Pengendalian persediaan yang yang

dijalankan adalah untuk menjaga tingkat persediaan pada tingkat yang optimal

sehingga diperoleh penhematan-penghematan untuk persediaan tersebut. Hal

inilah yang dianggap penting untuk dilakukan perhitungan persediaan sehingga

dapat menunjukan tingkat persediaan yang sesuai dengan kebutuhan dan dapat

menjaga kontinuitas produksi dengan pengorbanan atau pengeluaran biaya yang

ekonomis.

Tujuan pengelolaan persediaan menurut Agus Ristono (2009:4) adalah :

1. Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan

cepat (memuaskan konsumen).

2. Untuk menjaga kontinuitas produksi atau menjaga agar perusahaan tidak

mengalami kehabisan persediaan yang mengakibatkan terhentinya proses

produksi, hal ini dikarenakan Kemungkinan barang (bahan baku dan

penolong) menjadi langka sehingga sulit diperoleh.

Lukman Syamsudin (2007:281) menjelaskan bahwa ada tiga bentuk utama

dari persediaan perusahaan yaitu persediaan barang jadi. Sekalipun ketiga macam

persediaan ini biasanya tidak diperlihatkan secara terpisah dalam neraca

perusahaan, tetapi ciri dari masing-masing macam persediaan tersebut adalah

a. Persediaan Bahan Mentah

Bahan mentah adalah merupakan persediaan yang dibeli oleh

perusahaan untuk diproses untuk menjadi barang setengah jadi dan

akhirnya menjadi barang jadi atau produk akhir dari

perusahaan.adapun jumlah bahan mentah yang harus dipertahankan

oleh perusahaan yang akan sangat tergantung pada :

• Lead Time (waktu yang dibutuhkan sejak saat pemesanan

sampai dengan bahan diterima).

• Jumlah pemakaian.

• Jumlah Investasi dalam Persediaan.

• Karakteristik dari bahan mentah yang dibutuhkan.

b. Persediaan Barang dalam Proses

Persediaan barang dalam proses terdiri dari keseluruhan

barang-barang yang digunakan dalam proses produksi tetapi masih

membutuhkan proses lebih lanjut untuk menjadi produk yang siap

untuk dijual (barang jadi). Tingkat penyesuaian dalam sangat

tergantung pada panjang serta kompleksnya proses produksi yang

dilaksanakan. Besarnya persediaan barang dalam proses ini akan

menyebabkan semakin besarnya biaya-biaya persediaan karena modal

yang terikat didalam persediaan tersebut semakin besar, dimana

besarnya modal ini berkaitan langsung dengan lambatnya perputaran

yang paling tidak likuid karena akan cukup sulit bagi perusahaan untuk

dapat menjual barang-barang yang masih dalam bentuk setengah jadi.

c. Persediaan Barang Jadi

Persediaan barang jadi adalah merupakan persediaan barang-barang

yang telah selesai oleh perusahaan, tetapi masih belum terjual.

Modal Kerja

Modal kerja diperlukan untuk membiayai kegiatan operasional perusahaan,

terutama untuk membiayai kewajiban-kewajiban jangka pendek. Apabila

perusahaan kekurangan modal kerja untuk memperluas penjualan dan

meningkatkan produksinya, maka besarnya kemungkinan akan kehilangan

pendapatan dan keuntungan.

2.1.3.1Pengertian Modal Kerja

Adanya modal kerja yang cukup sangat penting bagi perusahaan karena

dengan adanya modal kerja yang cukup itu memungkinkan perusahaan untuk

beroperasi dengan seekonomis mungkin dan perusahaan tidak mengalami

kesulitan atau menghadapi bahaya-bahaya yang timbul karena adanya krisis atau

kekacauan keuangan.

Pengertian modal kerja menurut Agus Sartono (2001:385), menyatakan

sebagai berikut :

Menurut Garison Noreen (2001:793), terjemahan Totok Budisantoso,

menyebutkan modal kerja sebagai berikut :

“kewajiban aktiva lancar di atas kewajiban lancar disebut modal kerja (working

capital)”.

Sedangakn menurut Munawir (2002:115), menyatakan sebagai berikut :

“konsep kualitatif menitik beratkan pada kualitas modal kerja, dalam konsep ini

pengertian modal kerja adalah kelebihan aktiva lancar terhadap utang jangka

pendek (net working capital)”.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa modal

kerja dalam konsep kualitatif menitik beratkan pada kualitas modal kerja, yaitu

kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital).

2.1.3.2Konsep Modal Kerja

Pengertian modal kerja di atas masih bersifat umum, sehingga masih

megalami kesulitan untuk menetapkan elemen-elemen modal kerja. Untuk

memudahkan dalam menetapkan elemen-elemen modal kerja. Menurut Martono

dan Agus Harjito (2003:72), adalah :

“Ada tiga konsep modal kerja antara lain :

1. Konsep Kuantitatif.

2. Konsep Kualitatif.

3. Konsep Fungsional.

Adapun penjelasan dari ke tiga konsep modal kerja di atas yang di

1. Konsep Kuantitatif

Konsep ini menitik beratkan quantum yang di perlukan untuk mencukupi

kebutuhan perusahaan dalam membiayai biaya operasinya yang bersifat rutin,

atau menunjukan jumlah dana yang tersedia untuk tujuan operasi jangka

pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah

aktiva lancar (gross working capital).

2. Konsep Kuantitatif

Konsep ini menitik beratkan kualitas modal kerja dalam konsep ini pengertian

modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek

(net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman

jangka panjang maupun dari para pemilik modal. Konsep ini bersifat kualitatif

karena menunjukan tersedianya aktiva lancar yang lebih besar dari pada

hutang lancarnya (hutang jangka pendek), serta menjamin kelangsungan

operasi di masa mendatang dan kemampuan perusahaan untuk memperoleh

tambahan pinjaman jangka pendek dengan jaminan aktiva lancarnya.

3. Konsep Fungsional

Konsep ini menitik beratkan fungsi dana yang digunakan selama periode

akuntansi yang dimaksudkan untuk menghasilkan Current Income (laba yang

diperoleh pada suatu akuntansi).

2.1.3.3Pentingnya Modal Kerja

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi

harus cukup jumlahnya dalam arti harus mampu membiayai

pengeluaran-pengeluaran atau operasi perusahaan.

Menurut Munawir (2004:116-117) menyatakan :

“Dengan modal kerja yang cukup akan menguntungkan bagi perusahaan,

disamping menguntungkan bagi perusahaan untuk beroperasi secara

ekonomis dan efisien serta perusahaan tidak mengalami kesulitan

keuangan, juga akan memberikan beberapa keuntungan lain, yaitu :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya

dari nilai aktiva lancar.

2. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban

tepat pada waktunya.

3. Menjamin di milikinya kredit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk menghadapi bahaya-bahaya

atau kesulitan keuangan yang mungkin terjadi.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

untuk melayani para konsumennya.

5. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang

lebih menguntungkan kepada para pelanggannya.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa

yang diperlukan”.

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi suatu

1. Sifat atau tipe dari perusahaan.

2. Waktu yang diperlukan untuk memproduksi atau memperoleh barang

atau jasa yang akan dijual.

3. Syarat pembelian bahan-bahan atau barang dagangan.

4. Tingkat perputaran persediaan.

5. Dan lain-lain.

2.1.3.4Faktor-faktor yang Mempengaruhi Modal Kerja

Modal kerja didefinisikan sebagai selisih antara aktiva lancar dikurangi

hutang lancar. Oleh karena itu, jumlah modal kerja akan naik atau turun bila

dipengaruhi oleh transaksi-transaksi yang berkaitan dengan rekening lancar

sekaligus rekening tidak lancar. Transaksi-transaksi yang hanya mempengaruhi

rekening lancar atau rekening tidak lancar saja, bukan sumber ataupun

penggunaan modal kerja. Jadi, sumber (kenaikan) dan penggunaan (penurunan)

modal kerja timbul dari berbagai macam transaksi atau kejadian, sehingga setiap

transaksi hanya akan mempengaruhi modal kerja bila transaksi tersebut

mempengaruhi rekening lancar dan tidak lancar.

Menurut Dwi Prastowo dan Rifka Juliaty (2002:86) menyatakan:

“ada dua transaksi yang berkaitan dengan modal kerja yaitu:

1. Transaksi yang tidak mempengaruhi modal kerja.

Adapun penjelasan transaksi-transaksi modal kerja yang dikemukakan

diatas adalah sebagai berikut:

1. Transaksi yang tidak mempengaruhi modal kerja, yaitu:

a. Rekening aktiva lancar saja, misalnya: pembelian surat berharga secara

tunai dan penagihan piutang dagang.

b. Rekening hutang lancar saja, misalnya: menerima wesel sebagai

pelunasan hutang dagang.

c. Rekening aktiva tidak lancar saja, misalnya: menukarakan tanah

dengan peralatan pabrik.

d. Rekening hutang jangka panjang saja, misalnya: menerbitkan saham

untuk melunasi hutang obligasi.

e. Rekening aktiva lancar dan hutang lancar, misalnya: melunasi hutang

dagang dan membeli barang dagangan secara kredit.

f. Rekening aktiva tidak lancar dan hutang jangka panjang, misalnya:

membeli tanah dengan menerbitkan saham baru.

2. Transaksi yang mempengaruhi modal kerja, yaitu:

a. Rekening aktiva lancar dan tidak lancar, misalnya: pembelian gedung

secara tunai dan penjualan mesin secara kredit jangka pendek.

b. Rekening hutang lancar dan aktiva tidak lancar, misalnya: pembelian

mesin secara kredit jangka pendek.

c. Rekening aktiva lancar dan hutang jangka panjang, misalnya:

penerbitan hutang obligasi secara tunai dan penerbitan kembali saham

d. Rekening hutang lancar dan hutang jangka panjang, misalnya:

pelunasan wesel jangka pendek dengan wesel jangka panjang.

2.1.3.5Sumber dan Penggunaan Modal Kerja

Laporan tentang sumber dan penggunaan dana akan memungkinkan

seorang manajer keuangan untuk menganalisa sumber-sumber dan penggunaan

dana secara historis yang terdapat didalam persuhaan.

Menurut Bambang Riyanto (2001:352) menyatakan sebagai berikut:

“kenaikan modal kerja disebabkan karena sumber-sumbernya lebih besar

dari pada penggunaannya, sehingga mempunyai efek netto yang positif

terhadap modal kerja. Sebaliknya, bila penggunaannya lebih besar dari

pada sumbernya, maka efek nettonya adalah memperkecil modal kerja.

Bila besarnya sumber persis dengan besarnya penggunaan, tidak ada efek

nettonya terhadap modal kerja, sehingga besarnya modal kerja, tidak

berubah”.

Sedangkan, menurut Sutrisno (2003:276) menjelaskan bahwa:

“pada laporan sumber dan penggunaan dana dalam arti modal kerja, maka

setiap ada penambahan dana akan menambah modal kerja atau

penggunaan dana akan mengurangi modal kerja”

Dari pendapat diatas, modal kerja dikatakan sebagai modal kerja netto,

berarti selisih antara aktiva lancar dengan hutang lancarnya. Karena modal kerja

tidak akan mempengaruhi besarnya modal kerja. Atas, penjelasan berikut dapat

dirumuskan sebagai berikut:

Dana diartikan sebagai modal kerja, maka laporan perubahaan posisi

keuangan menjelaskan sumber dan penggunaan dana, dan juga menunjukan

bagaimana modal kerja berubah dari jumlah pada awal periode menjadi jumlah

pada akhir periode. Setiap transaksi yang menyebabkan naiknya modal kerja

dusebut sumber modal kerja. Sebaliknya, transaksi yang menyebabkan penurunan

modal kerja dosebut penggunaan modal kerja.

Adapun sumber (kenaikan) dan penggunaan (penurunan) modal kerja

menurut Martono dan Agus Hanjito (2003:328) adalah menjelaskan bahwa:

1. “sumber-sumber modal kerja:

a. Berkurangnya aktiva tetap.

b. Bertambahnya hutang jangka panjang.

c. Bertambahnya modal sendiri.

d. Bertambahnya keuntungan dari operasi perusahaan.

2. Penggunaan modal kerja:

a. Bertambahnya aktiva tetap.

b. Berkurangnya hutang jangka panjang

c. Berkurangnya modal sendiri.

d. Adanya pembayaran deviden kas.

e. Adanya kerugiaan.

Penjelasan sumber dan penggunaan modal kerja adalah sebagai berikut:

1. Sumber-sumber modal kerja:

a. Berkurangnya aktiva tetap.

Berkurangnya aktiva tetap kemungkinan karena dijual atau karena

depresiasi. Penjualan aktiva tetap akan menambah uang kas, sehingga akan

menambah modal kerja. Demikian ini merupakan aliran kas masuk yang

akan menambah modal kerja perusahaan.

b. Bertambahnya hutang jangka panjang.

Apabila perusahaan menjual obligasi, maka uang kas perusahaan akan

bertambah. Jika kas bertambah, maka modal kerja akan bertambah.

c. Bertambahnya modal sendiri.

Jika perusahaan berbentuk Perseroan Terbatas (PT), modal sendiri dapat

berupa saham biasa, saha preferen, cadangan-cadangan dan laba ditahan.

Perusahaan yang menjual sahamnya untuk menambah modal sendiri akan

mendapatkan uang kas sebagai sumber modal kerja.

d. Bertambahnya keuntungan dari operasi perusahaan.

Keuntungan (laba) yang diperoleh dari kegiatan operasi perusahaan

merupakan sumber modal kerja, karena keuntungan tersebut akan

menambah kas. Keuntungan yang menambah kas tersebut adalah

keuntungan yang ditahan atau keuntungan yang tidak dibagi kepada

pemilik perusahaan (para pemegang saham). Oleh karena itu, apabila ada

kenaikan laba ditahan maka didalamnya terdapat tambahan kas yang

2. Penggunaan modal kerja:

a. Bertambahnya aktiva tetap.

Aktiva tetap yang bertambah dapat disebabkan karena ada pembelian.

Bertambahnya aktiva tetap karena pembelian memerlukan uang pasti

sehingga bertambahnya aktiva tetap tersebut merupakan ubsur yang

memperkecil kas atau sebagai penggunaan modal kerja.

b. Berkurangnya hutang jangka panjang.

Apabila perusahaan membeli kembali obligasi yang telah jatuh tempo atau

melunasi hutang jangka panjangnya, maka uang kas perusahaan akan

berkurang. Berkurangnya hutang jangka panjang dalam hal ini merupakan

penggunaan modal kerja.

c. Berkurangnya modal sendiri.

Seperti halnya obligasi, jika perusahaan kembali saham biasa atau saham

preferen maka diperlukan sejumlah kas. Oleh karena itu, saham yang

berkurang berarti modal sendiri perusahaan berkurang. Berkurangnya

modal sendiri tersebut memerlukan kas yang merupakan penggunaan modal

kerja.

d. Adanya pembayaran deviden kas.

Deviden yang dibayarkan kepada pemegang saham dapat berupa saham,

properti maupun kas. Deviden yang dibayarkan dalam bentuk kas akan

mengurangi kas perusahaan. Oleh karena itu, deviden kas ini merupakan

Pengukuran modal kerja dapat diterapkan dengan menggunakan net

working capital. Perubahan-perubahan dalam modal kerja netto (net working

capital) yaitu aktiva lancar dikurangi hutang lancar.

Menurut Lukman Syamsuddin (2000:43) menyatakan:

“perbandingan net working capital dari tahun ke tahun juga bisa

memberikan gambaran tentang jalannya perusahaan”.

Untuk mengetahui besarnya presentase dari perubahan modal kerja netto

pada analisis laporan keuangan menggunakan perbandingan modal kerja tahun

berjalan dengan modal kerja tahun lalu.

Laporan perubahan posisi keuangan menjelaskan sumber penggunaan dana

dan menunjukan dan bagaimana modal kerja tersebut berubah dari jumlah pada

awal periode menjadi jumlah pada akhir periode. Setiap transaksi yang

menyebabkan naiknya modal kerja tersebut sumber modal kerja. Sebaliknya

transaksi yang menyebabkan penurunan modal kerja disebut penggunaan modal

kerja.

Menurut pendapat Dwi Prastowo dan Rifka Juliaty (2005:117) menyatakan

sebagai berikut :

“penghasilan yang dicatat berdasarkan basis akrual (accrual basis),

mengakibatkan kenaikan aktiva lancar seperti kas atu piutang, dan oleh

Menurut pendapat Dwi Prastowo dan Rifka Juliaty (2005:115) menyatakan

sebagai berikut :

“jumlah modal kerja akan naik atau turun hanya karena transaksi-transaksi

yang mempengaruhi baik rekening lancar maupun rekening tidak lancar

sekaligus”.

Dari pengertian diatas dapat disimpulkan bahwa transaksi-transaksi piutang

yang menyebabkan berubahnya modal kerja yaitu transaksi piutang yang

mempengaruhi aktiva lancar yakni piutang usaha, piutang lain-lain, dan

penyisihan piutang tak tertagih.

Oleh karena itu, jumlah modal kerja akan naik atau turun bila dipengaruhi

oleh transaksi-transaksi yang berkaitan dengan rekening lancar atau rekening

tidak lancar saja. Bukan sumber ataupun penggunaan modal kerja.jadi, sumber

(kenaikan) dan penggunaan (penurunan) modal kerja timbul dari berbagai macam

transaksi atau kejadian, sehingga setiap transaksi hanya akan mempengaruhi

modal kerja bila transaksi tersebut mempengaruhi rekening lancar dan tidak

lancar.

2.1.4 Keterkaitan antar variabel Penelitian

2.1.4.1Hubungan Perputaran Piutang dengan Perkembangan Modal Kerja

Menurut Dwi Prastowo Darminto dan Rifka Juliaty dalam bukunya “Analisis

Laporan Keuangan”

“jumlah modal kerja akan naik atau turun karena transaksi-transaksi yang

Dari pengertian diatas dapat disimpulkan bahwa perputaran piutang yang

menyebabkan berubahnya modal kerja, yaitu perputaran piutang

mempengaruhi aktiva lancar.

( 2005 : 115 )

2.1.4.2Hubungan Persediaan dengan Perkembangan Modal Kerja

Menurut J. Fred Weston dan Eugene F. Brigham menyatakan bahwa :

“pengelolaan persediaan yang tidak efektif dapat menyebabkan

berlebihnya persediaan yang selanjutnya mengakibatkan rendahnya tingkat

pengembalian atas modal kerja yang tertanam”.

Maka dari kesimpulan diatas dapat disimpulkan bahwa adanya pengaruh

persediaan terhadap modal kerja.

(1990 : 500)

2.2 Kerangka Pemikiran

Untuk memperbesar volume penjualan, banyak perusahaan melakukan

transaksi penjualan secara kredit disamping penjualan secara tunai. Ini akan

menimbulkan perputaran piutang dari tahun ke tahun bagi perusahaan yang

melakukan penjualan tersebut. Biasanya pembatasan pembatasan terhadap jumlah

penjualan kredit tergantung pada bonafiditas pembeli. Apabila pembeli dianggap

bonafid maka plafon kredit yang diberikan agar besar dengan syarat kredit lebih

ringan. Sebaliknya, bila pembeli dianggap kurang bonafid, maka plafon yang

Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi

dalam piutang dapat diketahui dari tingkat perputarannya. Perputaran piutang

adalah masa-masa penerimaan piutang dari suatu perusahaan selama periode

tertentu. Piutang yang terdapat dalam suatu perusahaan akan selalu dalam keadaan

berputar. Perputaran piutang akan menunjukan berapa kali piutang yang timbul

sampai piutang tersebut dapat tertagih kembali kedalam kas perusahaan.

Dari pengertian diatas, tampak bahwa pengertian perputaran piutang

antara lain adalah semua tuntutan terhadap pelanggan, baik baik berupa perkiraan

uang, barang maupun jasa, serta segala hal yang berbentuk perkiraan seperti

transaksi. Selanjutnya, perputaran piutang merupakan kewajiban pelanggan yang

disepakati dan mereka mengharapkan pembayaran itu diselesaikan dengan tanda

terima yang sah.

Perputaran piutang menurut S Munawir (2004:75) yaitu:

“posisi piutang dan taksiran waktu pengumpulannya dapat dilihat dengan

menghitung perputaran piutang tersebut (turn over receivable). Yaitu dengan

membagi total penjualan kredit (netto) dengan piutang rata-rata“.

Inventory atau persediaan adalah suatu teknik untuk manajemen material

yang berkaitan dengan persediaan. Manajemen material dalam Inventory

dilakukan dengan beberapa input yang digunakan yaitu: permintaan yang terjadi

(demand) dan biaya-biaya yang terkait dengan penyimpanan, serta biaya apabila

terjadi kekurangan persediaan (short-age).

Lukman Syamsudin (2007:281) menjelaskan bahwa ada tiga bentuk utama

persediaan ini biasanya tidak diperlihatkan secara terpisah dalam neraca

perusahaan, tetapi ciri dari masing-masing macam persediaan tersebut adalah

merupakan suatu faktor yang sangat penting.

a. Persediaan Bahan Mentah

b. Persediaan Barang dalam Proses

c. Persediaan Barang Jadi

Selain itu, perhitungan struktur modal kerja juga diperlukan oleh pihak

manajemen untuk mengetahui titik baik atau buruk nya perusahaan dan modal

kerja sendiri mengandung arti :

Pengertian modal kerja di atas masih bersifat umum, sehingga masih

megalami kesulitan untuk menetapkan elemen-elemen modal kerja. Untuk

memudahkan dalam menetapkan elemen-elemen modal kerja. Menurut Martono

dan Agus Harjito (2003:72), adalah :

“Ada tiga konsep modal kerja antara lain :

4. Konsep Kuantitatif.

5. Konsep Kualitatif.

Tabel 2.1

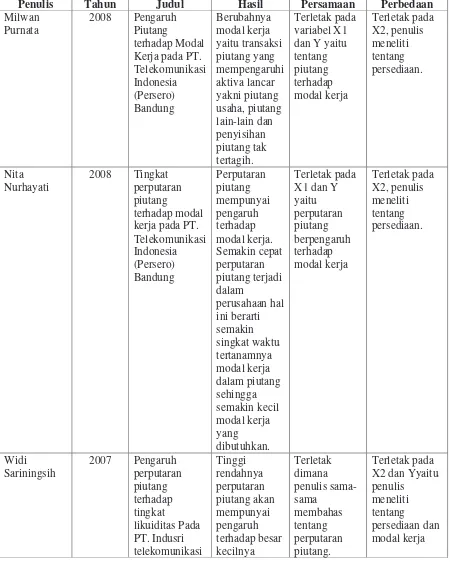

Perbedaan dengan penelitian sebelumnya

Penulis Tahun Judul Hasil Persamaan Perbedaan

Berdasarkan kerangka pemikiran dapat digambarkan sebagai berikut :

2.3 Hipotesis

Menurut Ummi Narimawati (2008:63) “hipotesis adalah kesimpulan

penelitian yang belum sempurna sehingga perlu disempurnakan dengan

membuktikan kebenaran hipotesis itu melalui penelitian”.

Dalam penelitian ini hipotesis yang akan diuji yaitu hipotesis penelitian

yang berkaitan dengan berpengaruh atau tidaknya perputaran piutang dan

persediaan terhadap perkembangan modal kerja.

Berdasarkan kajian teori yang telah dikemukakan sebelumnya, maka

hipotesa penelitian adalah terdapat pengaruh antara :

perputaran piutang (X1) terhadap perkembangan modal kerja (Y),

Persediaan (X2) terhadap Perkembangan Modal kerja (Y), dan

Perputaran Piutang (X1), dan Persediaan (X2) terhadap Perkembangan Modal

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Sugiyono (2005:32) diartikan bahwa,

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari

dan ditarik kesimpulan.”

Berdasarkan pengertian tersebut, objek penelitian merupakan variabel

yang ditetapkan untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian

yang berjudul Pengaruh perputaran piutang dan persediaan terhadap

perkembangan modal kerja.

Objek penelitian yang digunakan penulis dalam melakukan penelitian ini

adalah :

1. Perputaran Piutang sebagai variabel bebas (independent)

2. Persediaan sebagai variabel bebas (independent)

3. Perkembangan Modal Kerja sebagai variabel terikat (dependent)

3.2Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif dengan pendekatan kuantitatif. Metode deskriptif bertujuan untuk

membuat deskriptif secara sistematik, akrual dan akurat mengenai fakta-fakta,

digunakan untuk meneliti ulang hasil penelitian sebelumnya dengan tujuan untuk

memverifikasikan kebenaran hasil penelitian sebelumnya, serta kuantitatif

merupakan penelitian yang menekankan pada analisis dan numerik (angka).

Pengertian deskriptif menurut Ummi Narimawati (2008:21) adalah :

“metode yang menggambarkan atau menguraikan hasil penelitian melalui

pengungkapan berupa narasi, grafik, maupun gambar”.

Pengertian verifikatif menurut Umi Narimawati (2008:21) adalah:

“Metode pengujian hipotesis melalui alat analisis statistik”

Pengertian data kuantitatif menurut Sugiyono (2006:13) adalah:

“Data yang berbentuk angka atau data kuantitatif yang diangkakan”.

Berdasarkan pernyataan diatas bahwa metode deskriptif adalah metode

yang berisi mengungkapkan pemecahan masalah yang ada sekarang berdasarkan

data yang aktual, yakni dengan menyajikan data, menganilis serta

menginterprestasikannya. Sedangkan penelitian verifikatif adalah suatu jenis

penelitian yang bertujuan menguji kebenaran hipotesis yang dilakukan melalui

pengumpulan data-data dilapangan sehingga diketahui pengaruh variabel (X1)

yaitu perputaran piutang dan variabel (X2) yaitu persediaan terhadap variabel (Y)

yaitu perkembangan modal kerja melalui alat analisis statistik.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian dapat berjalan dengan baik dan

Menurut M. Nasir (2003:84) :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Langkah-langkah yang akan dilakukan penulis dalam melakukan penelitian adalah

sebagai berikut:

1. Mengumpulkan data-data mengenai perputaran piutang pada PT.

Telekomunikasi Indonesia. Tbk (TELKOM) Bandung.

2. Mengumpulkan data-data mengenai persediaan pada pada PT.

Telekomunikasi Indonesia. Tbk (TELKOM) Bandung.

3. Mengumpulkan data-data mengenai perkembangan modal kerja pada PT.

Telekomunikasi Indonesia. Tbk (TELKOM) Bandung.

4. Melakukan pengujian hipotesis untuk membuktikan hubungan atau

pengaruh piutang dan persediaan terhadap perkembangan modal kerja.

5. Membuat kesimpulan terhadap hasil uji hipotesis.

Dari pemaparan diatas maka dapat dikatakan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

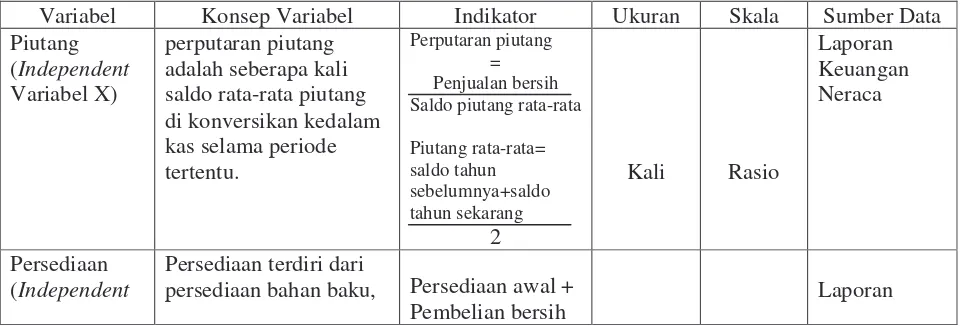

3.2.2 Operasionalisasi Variabel

Sugiyono (2010:33) mengemukakan bahwa, “Variabel bebas adalah

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan

suatu gejala yang diobservasi.

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1)

adalah perputaran piutang dan persediaan (X2) adalah perkembangan modal

kerja.

Sesuai dengan judul yang telah dipilih oleh penulis yaitu : “pengaruh

perputaran piutang dan persediaan terhadap perkembangan modal kerja”, maka

penulis menetapkan 3 variabel penelitian yaitu :

1. Perputaran Piutang sebagai variabel Independent (X1)

Menurut Sugiyono (2008:59) variabel Independent adalah:

“Merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel Independent (terikat)”.

Dalam hal ini Piutang merupakan harta perusahaan yang timbul

karena terjadinya transaksi penjualan secara kredit atau barang dan jasa

yang dihasilkan oleh perusahaan. Semakin cepat piutang tertagih maka kas

2. Persediaan sebagai variabel Independent (X2)

Menurut Sugiyono (2008:59) variabel Independent adalah:

“Merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel Independent (terikat)”.

Dalam hal ini persediaan menunjukan seberapa cepat dan banyak

nya persediaan dalam siklus produksi normal. Semakin baik jumlah

persediaan maka kegiatan penjualan berjalan cepat.

3. Perkembangan Modal Kerja sebagai variabel Dependent (Y)

Menurut Sugiyono (2008:59) variabel Dependent adalah:

“Merupakan variabel yang dipengaruhi atau yang menjadi sebab, karena

adanya variabel bebas”.

Dalam hal ini variabel Dependent adalah perkembangan modal

kerja merupakan kelebihan aktiva lancar terhadap hutang jangka pendek

(net working capital).

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber Data

Piutang

persediaan bahan baku, Persediaan awal + Pembelian bersih

Variabel X) persediaan bahan

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana

data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang

telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Sugiyono (2010:137) mengungkapkan bahwa, “Sumber sekunder adalah

sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya

lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti.

Data-data yang digunakan dalam penelitian ini diperoleh dari

laporan-laporan yang berhubungan dengan permasalahan yang diteliti yaitu data tentang

perputaran piutang, persediaan dan perkembangan PT. Telekomunikasi. Tbk.

Adapun macam-macam sumber data sebagai berikut:

a. Data Primer

Merupakan data yang didapat dari sumber pertama baik dari individu

maupun perorangan seperti hasil wawancara atau hasil pengisian

kuisioner yang bisa dilakukan oleh peneliti.

b. Data Sekunder

Yaitu data yang diperoleh melalui perantara, sehingga informasi tidak

diperoleh langsung dari sumber pertama.

3.2.3.2Teknik Penentuan Data

3.2.3.2.1 Populasi

Menurut Sugiyono (2002:74) menjelaskan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

mempelajari kemudian ditarik kesimpulan”.

Dalam hal ini sasaran populasi yang dipilih oleh penulis adalah data

laporan keuangan pada PT. Telekomunikasi Indonesia. Tbk (TELKOM) Bandung.

3.2.3.2.2 Sampel

Menurut Sugiyono (2007:73) menjelaskan bahwa :

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi

tersebut”.

Dalam penelitian ini yang di jadikan sampel adalah data laporan keuangan

sampai dengan 2009. Teknik sampel yang digunakan adalah dengan

menggunakan Rancangan Sampel Nonprobabilitas (Nonprobability Sampling

Design) bahwa suatu teknik pengambilan sampel yang tidak memberi peluang

atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel.

3.2.4 Teknik Pengumpulan Data

1. Penelitian Kepustakaan (Library Research)

Metode ini dilakukan dengan cara mempelajari, meneliti dan menelah

berbagai sumber berupa buku-buku yang menunjang, majalah-majalah

serta studi yang telah didapat di perkuliahan yang berhubungan dengan

masalah yang dibahas.

2. Pengamatan (Observation)

Merupakan teknik yang menuntut adanya pengamatan dari peneliti baik

secara langsung maupun tidak langsung terhadap objek penelitiannya.

Hasil dari observasi dapat dijadikan data pendukung dalam menganalisis

dan mengambil kesimpulan. Observasi dalam penelitian ini akan

dilaksanakan di PT. Telekomunikasi Indonesia. Tbk Bandung.

3. Wawancara (Interview)

Merupakan teknik pengumpulan data dengan cara melakukan tanya jawab

langsung secara lisan dengan pihak-pihak yang dianggap dapat

memberikan informasi yang sesuai dengan kebutuhan khususnya yang

Adapun sumber informasi dalam penelitian ini adalah pihak bagian

keuangan perusahaan.

3.2.5 Metode Analisis dan Pengujian Hipotesis

3.2.5.1Metode Analisis

Kegiatan penelitian setelah data dari seluruh sumber data terkumpul

adalah melakukan analisis data. Menurut Wirartha (2006: 261) dijelaskan bahwa,

“menganalisis data dapat digunakan dengan dua teknik (metode) yaitu teknik

analisis kualitatif dan teknik analisis kuantitatif (analisis statistika).”

a. Analisis Kualitatif

Pengertian analisis kualitatif menurut Wirartha (2006: 261), “analisis

kualitatif pada dasarnya menggunakan pemikiran logis analisis dengan

logika, induksi, deduksi, analogi, komparasi dan sejenisnya.”

b. Analisis Kuantitatif

Analisis kuantitatif menurut Sugiyono (2010: 31) sebagai berikut,

“Dalam penelitian kuantitatif analisis data menggunakan statistik.

Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif.

Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris.

Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel

yang dilakukan secara random.”

Adapun langkah-langkah analisis kuantitatif yang digunakan pada