1 1.1 Latar Belakang Penelitian

Semakin tingginya tingkat persaingan antar perusahaan saat ini memaksa perusahaan untuk memberikan pelayanan yang maksimal kepada para pelanggannya. Dimana perusahaan harus bisa memberikan inovasi agar pelanggan bisa nyaman dengan produk atau jasa yang ditawarkan. Salah satu cara dalam meningkatkan pelayanan yaitu dengan memberikan keringanan dalam hal pembayaran. Oleh karena itu perusahaan memberikan sistem pembayaran secara kredit. Atas penjualan secara kredit tersebut maka perusahaan memiliki tagihan (piutang) kepada pelanggan/customer. Namun tidak banyak perusahaan yang mengalami kesulitan dalam melakukan pengembangan usahanya akibat dari banyaknya piutang yang dimiliki, sehingga menghambat arus kas (cash flow) perusahaan yang akan menjadi modal kerja perusahaan.

BAB I Pendahuluan 2

Siklus perputaran modal kerja melalui penjualan kredit dimulai dari kas yang kemudian di rubah menjadi persediaan. Setelah kas tersebut menjadi persediaan perusahaan akan melakukan penjualan secara kredit yang akan menghasilkan piutang. Piutang tersebut akan berumur dimana bila umur tersebut telah jatuh tempo maka piutang tersebut akan segera dibayarkan kepada perusahaan. Semakin pendek umur piutang maka akan semakin cepat modal kerja tersebut kembali. Setelah piutang tersebut dibayarkan maka akan menambah kas perusahaan dan secara langsung modal kerja perusahaan akan bertambah pula.

Untuk memperlancar arus kas (cash flow) perusahaan harus bisa memutarkan piutangnya dengan baik dan cepat, dimana modal yang keluar bisa cepat kembali untuk dijadikan kembali sebagai modal usaha dalam rangka mengembangkan usahanya agar dapat bertahan dan bisa menghadapi persaingan dalam dunia usaha. Perusahaan harus bisa dengan cepat melakukan penagihan piutang kepada konsumen dengan cara memperpendek umur piutang. Semakin pendek umur piutang maka akan semakin cepat modal akan kembali.

Namun dari piutang ini tidak sedikit perusahaan yang mengalami kesulitan dalam melakukan perputaran modal kerjanya terutama dalam pembiayaan yang berkenaan dengan arus kas atau (cash flow). Dengan kata lain piutang yang dimiliki perusahaan masih ada yang belum jatuh tempo, karena piutang akan di bayar bilamana piutang tersebut telah jatuh tempo sehingga akan menghambat arus kas (cash flow) perusahaan.

Berdasarkan hal tersebut piutang yang dimiliki perusahaan harus bisa diputar dengan baik agar terciptanya perputaran modal kerja yang baik pula. Dengan perputaran piutang yang baik dan cepat maka kas persahaan akan cepat bertambah dan modal kerja perusahaan akan bertambah, sehingga operasional perusahaan akan dapat terpenuhi. Bila modal kerja tersebut dapat berputar dengan cepat maka perusahaan akan dapat menjaga kelangsungan usahanya dan dapat mengembangkan usahanya.

BAB I Pendahuluan 4

PT. Recsalog Geoprima yang usahanya bergerak di bidang jasa eksploirasi mineral dan batubara, serta logging geofisika mempunyai piutang yang cukup besar, dikarenakan para konsumen dari PT. Recsalog Geoprima melakukan pembayaran dengan cara kredit. Dalam pengelolaan piutangnya PT. Recsalog Geoprima membatasi umur piutang. Dari umur-umur piutang tersebut yang paling pendek yaitu dua minggu, sedangkan umur piutang yang paling lama yaitu tiga bulan.

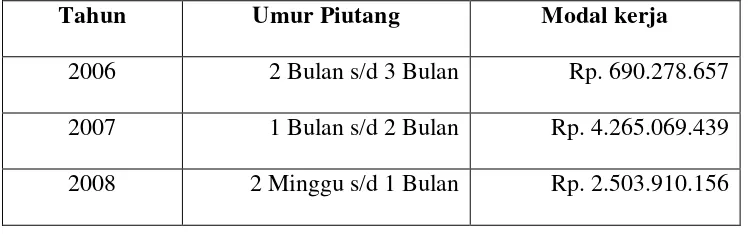

Berdasarkan data yang diperoleh dari PT. Recsalog Geoprima pada tahun 2006 sampai dengan tahun 2008 adalah sebagai berikut :

Tabel 1.1

Data Piutang PT. Recsalog Geoprima Dari Tahun 2006 Sampai 2008

Tahun Umur Piutang Modal kerja

2006 2 Bulan s/d 3 Bulan Rp. 690.278.657

2007 1 Bulan s/d 2 Bulan Rp. 4.265.069.439 2008 2 Minggu s/d 1 Bulan Rp. 2.503.910.156

BAB I Pendahuluan 6

akan tetapi modal kerja PT. Recsalog Geoprima mengalami penurunan sekitar 2 milyar rupiah. Hal tersebut dikarenakan banyaknya piutang perusahaan yang telah jatuh tempo akan tetapi piutang tersebut belum bisa dibayarkan oleh konsumen pada tahun 2008 sehingga kas perusahaan pada tahun tersebut belum bisa bertambah karena piutang yang diterima kecil dan dana tunai perusahaan yang digunakan sebagai modal kerja mengalami penurunan.

Berdasarkan fenomena diatas diduga perputaran piutang dapat mempengaruhi modal kerja PT. Recsalog Geoprima, karena piutang dapat memperlambat arus kas (Cash flow) dimana dana tunai/kas baru akan masuk setelah jatuh tempo. Adanya piutang yang belum bisa diterima oleh PT. Recsalog Geoprima karena belum jatuh tempo membuat modal kerja perusahaan akan sedikit berkurang yang akibatnya akan menghambat perkembangan perusahaan.

Berdasarkan uraian diatas, perputaran piutang akan sangat mempengaruhi perputaran modal kerja, dimana akan diketahui efektivitas modal kerja yang dimilki oleh perusahaan tersebut. Dengan demikian penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Atas Perputaran Piutang Yang Berpengaruh Terhadap Perputaran Modal Kerja”. (Studi kasus pada PT.

Recsalog Geoprima Bandung).

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Perputaran atas piutang yang dimiliki PT. Recsalog Geoprima pada setiap tahunnya akan berpengaruh terhadap perputaran modal kerja perusahaan.

1. Umur piutang PT. Recsalog Geoprima menandakan perputaran piutang yang makin pendek belum efektif.

2. Modal kerja PT. Recsalog Geoprima terjadi fluktuasi setiap tahunnya yang sangat melonjak.

3. Modal kerja PT. Recsalog Geoprima mengalami penurunan dibarengi dengan perputaran piutang.

BAB I Pendahuluan 8

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perputaran piutang pada PT. Recsalog Geoprima 2. Bagaimana perputaran modal kerja pada PT. Recsalog Geoprima

3. Bagaimana analisis atas perputaran piutang yang berpengaruh terhadap perputaran modal kerja pada PT. Recsalog Geoprima

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Sesuai dengan masalah-masalah yang diidentifikasi di atas, maka penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis dan memperoleh pemahaman mengenai analisis perputaran piutang terhadap perputaran modal kerja pada PT. Recsalog Geoprima.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui perputaran piutang pada PT. Recsalog Geoprima 2. Untuk mengetahui perputaran modal Kerja pada PT. Recsalog Geoprima 3. Untuk mengetahui analisis atas perputaran piutang yang berpengaruh

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara akademis sebagai berikut :

1. Bagi peneliti

Hasil penelitian diharapkan dapat menambah ilmu pengetahuan, pemahaman, uji kemampuan, serta mengetahui lebih jelas penerapan teori yang diperoleh dalam perkuliahan mengenai analisis atas perputaran piutang yang berpengaruh terhadap perputaran modal kerja.

2. Bagi Peneliti Berikutnya

Hasil penelitian diharapkan dapat memberikan manfaat tambahan pengetahuan, sebagai litelatur yang menyajikan informasi umumnya mengenai kinerja perusahaan, khususnya mengenai analisis atas perputaran piutang yang berpengaruh terhadap perputaran modal kerja sebagai bahan referensi untuk penelitian dalam bidang yang sama guna pengembangan ilmu akuntansi.

1.4.2 Kegunaan Praktis

BAB I Pendahuluan 10

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penyusunan penelitian ini, penulis melakukan penelitian pada PT. Recsalog Geoprima yang bertempat di Jalan Ratna Niaga No.16 Kota Baru Parahyangan, padalarang - Bandung.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada bulan Maret 2010 sampai bulan Juli 2010.

Tabel 1.2

1.Membuat outline dan proposal skripsi

perusahaan

3. Penelitian di perusahaan 4. Penyusunan skripsi

III

Tahap Pelaporan:

1. Menyiapkan draft skripsi 2. Sidang akhir skripsi

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Perusahaan dalam setiap tahun atau periode tertentu pasti akan melakukakan pelaporan tentang posisi keuangan perusahaan pada periode bersangkutan sebagai bentuk pertanggung jawaban atas kinerja perusahaan. Laporan keuangan menurut Sofyan Syafri Harahap,

“Laporan Keuangan merupakan output dan hasil dari proses akuntansi

yang menjadi bahan informasi bagi para pemakainya sebagai salah satu

bahan dalam proses pengambilan keputusan.”

(2007:201) Sedangkan Michell Suharli berpendapat bahwa,

“Tujuan Laporan Keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.”

(2006:10) Berdasarkan teori diatas maka penulis beranggapan bahwa laporan keuangan merupakan informasi yang berkaitan tentang posisi atau keadaan keuangan perusahaan pada periode tertentu yang nantinya akan dipakai oleh pemakainya dalam hal pengambilan keputusan.

2.1.1.2 Komponen Laporan Keuangan

Laporan keuangan perusahaan terdiri dari beberapa komponen yang menyatakan tentang kegiatan perusahaan. komponen tersebut akan menyatakan tentang kondisi dari perusahaan tersebut.

Kieso menyebutkan tentang penyajian laporan keuangan adalah,

“Laporan keuangan yang sering disajikan adalah neraca, laporan

laba/rugi, laporan arus kas, laporan ekuitas pemilik atau pemegang saham.”

(2007:5) Maka teori diatas menjabarkan komponen laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan modal atau laba ditahan, dimana setiap laporan memiliki fungsi yang berbeda-beda namun memiliki keterkaitan satu sama lain. Berikut penjelasan komponen laporan keuangan:

1. Neraca merupakan laporan posisi keuangan yang menggambarkan asset, kewajiban, dan modal suatu perusahaan dalam suatu tanggal tertentu. Melalui laporan ini pengguna laporan dapat mengetahui informasi mengenai sifat dan jumlah investasi dalam sumber daya perusahaan, kewajiban kepada kreditur, dan ekuitas pemilik dalam sumber daya bersih. Dengan demikian, neraca dapat membantu meramalkan jumlah, waktu, dan ketidakpastian arus kas dimasa depan.

BAB II Kajian Pustaka, Kerangka Pemikiran, Dan Hipotesis 14

mendapatkan hasil, laba atau rugi perusahaan. Laporan laba rugi membantu pemakai laporan keuangan mengevaluasi kemampuan perusahaan dalam beroperasi, memprediksikan operasi perusahaan dimasa yag akan datang.

3. Laporan Modal atau Laba Ditahan menyajikan peningkatan dan penurunan aktiva bersih perusahaan atau kekayaan perusahaan selama periode yang bersangkutan termasuk keputusan atas kebijakan direksi terhadap para pemilik modal.

4. Laporan Arus Kas menyajikan informasi yang relevan mengenai penerimaan kas dan pengunaan kas suatu perusahaan selama periode akuntansi. Ikthisar laporan ini terdiri dari laporan arus kas dari aktivitas operasi, laporan arus kas dari aktivitas investasi, dan laporan arus kas dari aktivitas pendanaan (keuangan).

2.1.1.3 Piutang

Setiap perusahaan dalam penjualan barang ataupun jasa yang menggunakan sistem kredit pastilah akan mempunyai piutang. Piutang tersebut muncul akibat dari pembayaran yang ditunda. Piutang usaha Menurut Rudianto,

“Piutang merupakan klaim perusahaan atas utang, barang atau jasa kepada pihak lain akibat transaksi.”

(2009:224) Sedangkan Zaki Baridwan menyatakan bahwa,

“Piutang dagang (piutang usaha) menunjukan piutang yang timbul dari penjualan barang-barang atau jasa-jasa yang dihasilkan perusahaan.”

Berdasarkan teori tersebut penulis berpendapat bahwa piutang akan timbul akibat penjualan barang atau jasa secara kredit yang pembayaranya ditunda sampai jatuh tempo sesuai dengan kesepakatan yang telah disetujui oleh kedua belah pihak yaitu antara penjual barang atau jasa dengan pihak konsumen.

2.1.1.4 Perputaran Piutang

Setiap perusahaan yang mempunyai piutang pasti akan melakukan pengelolaan atas piutangnya dengan cara memutarkn piutang tersebut sehingga dapat kembali menjadi kas. James D. Stice menyatakan bahwa,

“Perputaran Piutang dihitung dengan cara membagi penjualan bersih

dengan piuatang dagang rata-rata yang belum dibayar selama tahun

tersebut.”

(2009:425) Sedangkan Sigit hermawan menyatakan bahwa,

“Semakin lama umur piutang maka semakin lama piutang ini kembali.”

BAB II Kajian Pustaka, Kerangka Pemikiran, Dan Hipotesis 16

2.1.2 Modal Kerja

2.1.2.1Pengertian Modal Kerja

Setiap perusahaan dapat dipastikan mempunyai modal kerja. Modal kerja perusahaan berasal dari kas perusahaan yang di dapat dari investasi dan operasional perusahaan.

Menurut Hendra S. Raharaja modal kerja adalah,

“Merupakan investasi perusahaan dalam jangka pendek atau disebut sebagai asset lancar diantaranya kas/bank, persediaan, piutang, investasi

jangka pendek dan biaya dibayar dimuka.”

(2009:156) Sedangkan Ahmad Rodoni berpendapat bahwa,

“Modal kerja bersih biasanya meningkat seiring pertumbuhan perusahaan”

(2010:17) Berdasarkan dari teori diatas penulis berpendapat bahwa modal kerja adalah harta yang dimiliki perusahaan yang digunakan untuk operasional perusahaan agar perusahaan bisa berjalan dengan optimal. Apabila perusahaan dapat bertumbuh dengan baik maka modal perusahaan akan meningkat, karena naik atau turunnya perusahaan akan diiringi dengan naik atau turunnya modal kerja perusahaan yang dipergunakan.

2.1.2.2Perputaran Modal Kerja

merupakan alat ukur perusahaan untuk mengetahui efektifitas dari sumber daya modal dalam satu periode.

Perputaran modal kerja Menurut Munawir yaitu,

“Untuk mengetahui kemampuan modal kerja berputar dalam setiap periodenya dapat dilihat melalui rasio antara total penjualan dengan jumlah modal kerja rata–rata. Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perushaan untuk tiap rupiah modal kerja. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran komponen–komponen dalam modal kerja tersebut, seperti perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.”

(2007:55) Sedangkan Abdul Halim menyatakan bahwa,

“Perputaran modal kerja ditentukan dengan memperhatikan perputran elemen-elemen pembentuk modal kerja yaitu kas, piutang, dan persediaan.”

(2007:108) Dari uraian diatas penulis berpendapat bahwa perputaran modal kerja adalah kemampuan perusahaan mengelola sumber daya modal yang ada di perusahaan dengan melakukan perputaran persediaan, piutang, dan arus kas (Cash Flow). Bilamana komponen-kompenen dalam modal kerja tersebut dapat berputar dengan baik terutama piutang maka modal kerja perusahaan akan berputar dengan cepat.

BAB II Kajian Pustaka, Kerangka Pemikiran, Dan Hipotesis 18

bahwa perputaran piutang dapat mempengaruhi terhadap perputaran modal kerja perusahaan. Seperti yang diungkapkan oleh Suratno berpendapat bahwa,

“Yang termasuk dalam modal kerja adalah Efek/surat berharga, dan bagian laba dari saldo piutang dagang.”

(2008:3)

Dari kutipan diatas penulis beranggapan bahwa modal kerja di pengaruhi oleh beberapa faktor yang salah satunya adalah piutang. Piutang yang dimiliki perusahaan merupakan sumber dari modal kerja perushaan. Jika piutang yang dimiliki oleh perusahaan tidak dapat berputar dengan baik maka perusahaan akan mengalami hambatan dalam hal modal kerja.

Sedangkan Arief Sugiono berpendapat bahwa,

“Penjualan secara kredit akan menimbulkan piutang dagang yang kelak akan ditagih untuk kembali menjadi likuid. Pembayaran piutang inilah yang akan menimbulkan perputaran modal kerja (Operating Cycle).”

(2009:15) Ibrahim Abdulah juga menyatakan bahwa operating cycle adalah,

“Proses penggunaan uang kas untuk memproduksi ataupun membeli barang dagang, menjual barang tersebut, berubah menjadi piutang dagang,

mengih piutang dagang tersebut dan berubah kembali menjadi uang kas.”

Piutang yang telah dibayarkan akan masuk kedalam kas perusahaan yang kemudian perusahaan dapat menambah modal kerjanya. Hal tersebut akan menimbulkan perputaran modal kerja, bilamana piutang tersebut bisa berputar dengan cepat menjadi kas perusahaan maka perputaran modal kerja akan menjadi cepat. Berdasarkan hal tersebut maka peneliti mencoba melakukan penelitian, dimana perputran piutang diteliti pengaruhnya terhadap perputaran modal kerja.

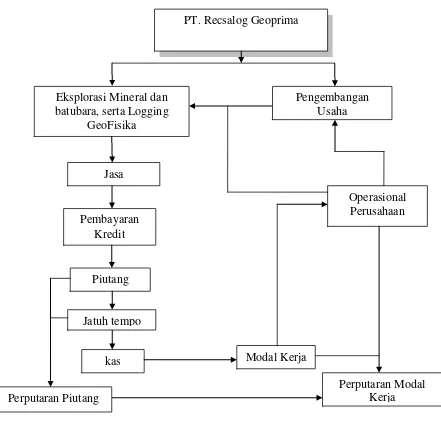

2.2 Kerangka Pemikiran dan Hipotesis 2.2.1 Kerangka Pemikiran

Dalam melakukan kegiatannya perusahaan pasti akan melakukan penjualan barang atau jasa untuk dapat meningkatan atau mendapatkan laba dari opersi perushaannya tersebut. PT. Recsalog Geoprima merupakan perusahaan jasa yang bergerak dalam bidang jasa eksplorasi mineral dan batubara, serta logging geofisika. Menurut Amin Widjaja tunggal menyatakan bahwa perusahaan jasa adalah,

“Perusahaan yang memberikan konsumennya jasa atau produk tak berwujud”

BAB II Kajian Pustaka, Kerangka Pemikiran, Dan Hipotesis 20

Dalam operasinya perusahaan membuat sendiri alat pendeteksi mineral dan batubara tersebut dan kemudian alat tersebut di sewakan kepada konsumen, dimana rata-rata konsumen PT. Recsalog Geoprima merupakan persahaan yang bergerak di bidang pertambangan. Transaksi penyewaan tersebut dilangsungkan dengan cara kredit dimana akan menimbulkan piutang bagi perusahaan.

Kieso menyatakan bahwa,

“Piutang dagang adalah jumlah yang terutang oleh pelanggan yang umumnya barang dan jasa yang telah diberikan sebagai bagian dari operasi bisnis normal.”

(2007:124) Dari kutipan diatas, penulis menyimpulkan bahwa piutang akan muncul bilamana perusahaan melakukan penjualan barang atau jasa secara kredit kepada konsumen. Piutang tersebut akan dilunasi apabila piutang telah jatuh tempo. Bilamana urusan piutang tersebut berjalan dengan lancar maka modal perusahaan akan cepat kembali dan akan kembali berputar.

“Nilai dari perputaran piutang tergantung dari syarat pembayaran piutang tersebut. Makin lunak atau makin lama syarat pembayaran yng ditetapkan berarti makin lama modal terikat dalam piutang”

Berdasarkan kutipan diatas maka perputaran piutang akan tergantung pada lama waktu atau umur piutang yangdiberikan oleh perusahaan. Semakin panjang umur piutang maka akan semakin lambat pula piutang tersebut berputar dan kembali menjadi kas, namun apabila umur piutang tersebut semakin pendek maka perputaran piutang tersebut akan cepat dan kembali menjadi kas.

Menurut Kieso kas adalah,

“Aktiva yang paling likuid, merupakan media pertukaran standar dan pengukuran serta akuntansi untuk pos-pos lainnya”

(2007:96) Dari kutipan diatas maka penulis menyimpulkan bahwa kas merupakan dana perusahaan yang nyata. Kas tersebut dapat dapat dipergunakan untuk kepentingan operasional perusahaan setiap saat.

Setelah piutang yang telah jatuh tempo tersebut dibayarkan oleh konsumen perusahaan mendapat dana tunai yang akan masuk dalam kas perusahaan. Dari kas tersebut maka perushaan dapat menambah modal kerja.

Menurut Amin widjaja tunggal menyatakan menyatakan bahwa,

BAB II Kajian Pustaka, Kerangka Pemikiran, Dan Hipotesis 22

Dari modal kerja perusahaan maka perusahaan akan dapat beroperasi dengan lancar. Kelancaran operasi perusahaan tergantung dari modal kerja perusahaan itu berputar. Perputaran modal kerja perusahaan merupakan perusahaan dalam mengelola modal kerjanya, dimana didalamnya perusahaan harus bisa melakukan perputaran persediaan, piutang dan arus kas (cash flow). Hal tersebut untuk mengukur kemampuan perusahaan dalam melakukan sumber daya modal yang berasal dari kas hingga menjadi kas kembali.

Surtono berpendapat bahwa,

“Perputaran modal kerja dimulai sejak kas diinvestasikan dalam komponen-komponen modal kerja sampai dengan kembali lagi menjadi

kas.”

(2008:5) Sedangkan Arief Sugiono menyatakan bahwa,

“Penjualan secara kredit akan menimbulkan piutang dagang yang kelak

akan ditagih untuk kembali menjadi likuid. Pembayaran piutang inilah yang akan menimbulkan perputaran modal kerja (Operating Cycle).”

Gambar 2.1

Skema Kerangka Pemikiran 2.2.2 Hipotesis

Berdasarkan kerangka pemikiran tersebut, penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut : “Perputaran Piutang berpengaruh terhadap Perputaran Modal Kerja.”

PT. Recsalog Geoprima

Eksplorasi Mineral dan batubara, serta Logging

GeoFisika

Modal Kerja Piutang

kas Jasa

Perputaran Piutang

Perputaran Modal Kerja Pengembangan

Usaha

Operasional Perusahaan

Jatuh tempo Pembayaran

24 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Sebelum melkukan penelitian, peneliti harus tahu terlebih dahulu apa yang akan diteliti. Hal tersebut dilakukan agar bisa mengetahui objek masalah yang akan diteliti.

Menurut Husein Umar dalam bukunya menerangkan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

(2005:303) Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek penelitian yang akan diteliti dalam penelitian ini adalah perputaran piutang, dan perputaran modal kerja pada PT. Recsalog Geoprima.

3.2 Metode Penelitian

Menurut Sugiyono mengenai metode penelitian adalah :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan, yaitu cara ilmiah, data, tujuan, dan kegunaan.”

lebih baik. Metode penelitian dirancang untuk memberikan kejelasan arah, tujuan dan hasil dari kegiatan penelitian yang dirumuskan sebelumnya. Dalam penelitian ini, peneliti melakukan beberapa tahapan-tahapan yang saling berkaitan yang merangkai proses penelitian. Penyusunan tahapan penelitian dilakukan secara sistematis dan jelas dengan maksud memudahkan dalam pelaksanaan serta pengevaluasian dari data-data yang didapatkan.

Menurut Sugiyono, pengertian Metode deskriptif analisis adalah:

”Metode deskriptif analisis adalah statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya.”

(2004:14) Sedangkan menurut Mashuri dalam penelitian Devi, pengertian metode verifikatif adalah:

”Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

BAB III Objek Dan Metode Penelitian 26

untuk menguji analisis perputaran piutang terhadap perputaran modal kerja serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

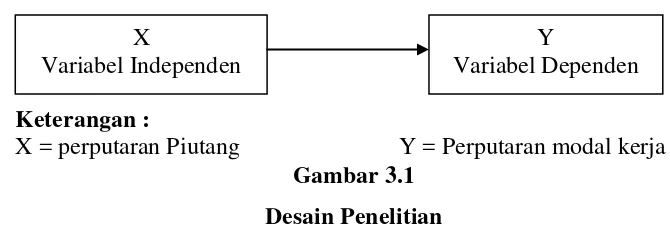

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nazir dalam bukunya Metode Penelitian memaparkan bahwa:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

(2003:84) Berdasarkan pengertian di atas dapat disimpulkan bahwa desain penelitian merupakan suatu cara bagi penulis untuk dapat melakukan penelitian secara baik dan sistematis. Oleh karena itu, membuat desain penelitian sangat penting agar dalam melaksanakan penelitian yang terselesaikan dengan baik dan tepat waktu.

Desain penelitian tersebut dapat digambarkan sebagai berikut :

Keterangan :

X = perputaran Piutang Y = Perputaran modal kerja Gambar 3.1

Desain Penelitian

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas, yang mencakup proses-proses berikut ini :

1. Mengidentifikasi Masalah

Maka muncul dugaan mengenai tingkat fleksibilitas yang diindikasikan dengan perputaran piutang mempengaruhi perputaran modal kerja.

2. Merumuskan masalah penelitian termasuk membuat spesifikasi dari tujuan luas jangkauan (Scope), hipotesis untuk diuji. Masalah yang diteliti dalam penelitian yaitu :

1) Bagaimana perputran piutang pada PT. Recsalog Geoprima 2) Bagaimana perputaran modal kerja pada PT. Recsalog Geoprima 3) Bagaimana analisis atas perputaran piutang yang berpengaruh terhadap

perputaran modal kerja pada PT. Recsalog Geoprima

3. Memilih serta memberi definisi terhadap setiap pengukuran variabel. Penelitian ini hanya terdapat dua variabel yaitu satu variabel independen dan satu variabel dependen.

4. Memilih prosedur dan teknik yang digunakan.

BAB III Objek Dan Metode Penelitian 28

5. Menyusun alat serta teknik pengumpulan data-data.

Teknik pengumpulan data menggunakan 2 cara, yaitu pengumpulan data yang langsung di peroleh dari perusahaan dan penelitian kepustakaan atau data yang di peroleh dari sumber lain, seperti media internet, buku, literatur, ataupun catatan-catatan perkuliahan.

6. Menghitung keeratan hubungannya menggunakan Korelasi Pearson dan mengetahui pengaruh perputran piutang terhadap peningkatan perputaran modal kerja dengan menggunakan regresi linier sederhana.

7. Pelaporan hasil termasuk proses penelitian dan interpretasikan data.

3.2.2 Operasionalisasi Variabel

Definisi operasionalisasi variabel atau operasional suatu variabel menurut Nur Indriantoro dalam bukunya “Metodologi Penelitian Bisnis” adalah sebagai berikut:

“Definisi operasional adalah penentuan construct sehingga menjadi variable yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

(2002:69) Variabel itu sendiri dalam konteks penelitian sebagaimana dikutip dari

“Metode Penelitian Bisnis” karangan Sugiyono dapat diartikan sebagai berikut: “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya.”

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai analisis atas perputran piutang yang berpengaruh terhadap perputaran modal kerja. Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor lain, tetapi mempunyai peranan terhadap variabel lain. Seperti yang dikemukakan oleh Nur Indriantoro dalam buku Metodologi Penelitian Bisnis, menyatakan:

“Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (presumed cause variable).”

(2002:63) Variable independen pada penelitian ini adalah perputaran piutang pada PT. Recsalog Geoprima.

2. Variabel Dependen (Y).

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain. Menurut Nur Indriantoro dalam buku Metodologi Penelitian Bisnis, menyatakan:

“Variabel independen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen(presumed effect variable).”

BAB III Objek Dan Metode Penelitian 30

Variabel dependen di sini adalah perputaran modal kerja pada PT. Recsalog Geoprima Indikator yang digunakan untuk mengukur yaitu perputaran modal usaha pada periode tertentu.

Tabel 3.1

Operasionalisasi Variabel Penelitian

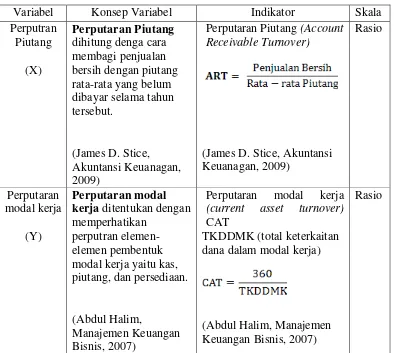

Variabel Konsep Variabel Indikator Skala

Perputran

Perputaran modal kerja (current asset turnover) CAT

3.2.3 Tekhnik Penarikan Sampel 1. Populasi

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

(2004:72) Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi yang digunakan adalah data piutang dan laporan arus kas serta data modal kerja perusahaan dalam periode tahun 2004 sampai tahun 2009 pada PT. Recsalog Geoprima.

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis, menjelaskan mengenai sampel yaitu sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

(2004:73) Pengertian lain diungkapkan oleh Andi Supangat. Menurut Andi Supangat pengertian sampel adalah :

“ Sampel yaitu bagian dari populasi (contoh), untuk dijadikan sebagai

bahan penelaahan dengan harapan contoh yang diambil dari populasi

BAB III Objek Dan Metode Penelitian 32

Dalam menentukan sampel, dibutuhkan teknik yang tepat agar sampel tersebut dapat mewakili populasi. Sehingga tidak terjadi kesalahan data yang mengakibatkan penelitian yang dilakukan salah.

Menurut Sugiono pengertian teknik sampling adalah :

“Teknik sampling adalah merupakan teknik pengambilan sampel. Untuk menentukan sampel yang digunakan dalam penelitian, terdapat berbagai teknik sampling yang dibutuhkan.”

(2009:81) Pada penelitian ini, penulis akan menggunakan teknik probability sampling. Menurut Sugiyono Teknik probability sampling adalah:

“Probability sampling adalah teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel.”

(2010:63) Jenis teknik pengambilan probability samplingnya adalah purposive random sampling. Hal ini dikarenakan populasinya mempunyai anggota atau unsur yang homogen dan berstrata secara proporsional.

Sampel yang diambil penulis dalam penelitian ini adalah data piutang dan laporan arus kas serta data modal kerja perusahaan dari tahun 2006 sampai 2008 pada PT. Recsalog Geoprima. Penulis mengambil sampel tersebut dikarenakan bahwa :

karena pada dua tahun pertama data keuangan perusahaan belum begitu signifikan.

2. Laporan keuangan pada tahun 2006 sampai 2008 dianggap relevan dan data-data yang diperlukan untuk mendukung penelitian dianggap cukup lengkap terutama data piutang.

3. Laporan keuangan pada tahun 2006 sampai 2008 tersebut terjadi fluktuasi sehingga terjadi perubahan yang sangat besar terutama yang terjadi pada modal kerja perusahaan.

3.2.4 Sumber dan Teknik Pengumpulan Data 3.2.4.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data primer, di mana data yang diperoleh penulis merupakan data yang diperoleh secara langsung, artinya data-data yang diperoleh langsung dari perusahaan.

Menurut Riduwan dalam buku Metode dan Teknik Menyusun Tesis adalah sebagai berikut :

“Pengambilan data yang dihimpun langsung oleh peneliti disebut sumber primer, sedangkan apabila melalui tangan kedua disebut sumber

sekunder.”

BAB III Objek Dan Metode Penelitian 34

3.2.4.2 Tekhnik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Field Research (Penelitian secara langsung)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara dokumentasi.

Dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang piutang dan modal kerja pada PT. Recsalog Geoprima.

2. Library Research (Studi pustaka)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode kuantitatif.

Analisis kuantitatif

Analisis kuantitatif adalah Analisis pengolahan data berbentuk angka. Metode kuantitatif dalam penelitian ini adalah:

1. Analisis Regresi Linear Sederhana

Dalam penelitian ini digunakan regresi linier sederhana karena data-data yang ada di dalam penelitian ini masih bersifat sederhana. Menurut Jonathan Sarwono menyatakan bahwa,

“regresi linier sederhana mengestimasi besarnya koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linier yang melibatkan satu variabel bebas untuk digunakan sebagai alat prediksi besarnya nilai variabel tergantung.”

(2006:66) Rumusnya adalah sebagai berikut:

Keterangan: Y= Perputaran modal kerja

a= angka konstan dari perputaran piutang. b= angka koefisien regresi variabel tergantung. X= angka hasil penelitian untuk responden ke n. 2. Analisis korelasi Pearson

BAB III Objek Dan Metode Penelitian 36

“Korelasi Pearson yaitu korelasi yang digunakan untuk mengukur kuat lemahnya hubungan antara satu variable bebas dan satu variable tergantung.”

(2006:37) Korelasi yang digunakan penulis adalah korelasi pearson. Korelasi pearson digunakan untuk mengetahui ada dan tidaknya hubungan dua variable yaitu variable bebas dan variable tergantung yang berskala interval. Korelasi dapat bersifat negatif dan positif. Jika korelasi menghasilkan angka positif, hubungan kedua variable searah begitupun sebaliknya. Angka korelasi berkisar antar 0 sampai 1. Jika angka korelasi mendekati angka 1 maka hubungan kedua variable semakin kuat namun jika angka korelasi mendekati 0, maka hubungan kedua variable semakin lemah.

Koefisien korelasi yang dinyatakan dengan “r” dari Pearson dapat dicari dengan menggunakan persamaan berikut :

Keterangan dari rumus tersebut :

X = Subjek pada variabel independen yang mempunyai nilai tertentu Y = Subjek pada variabel dependen yang mempunyai nilai tertentu n = Ukuran sampel atau banyak data di dalam sampel

Dalam melakukan analisis kuantitatif ini , peneliti menggunakan bantuan program SPSS 12 For Windows dan Ms. Office Exell 2003.

3.2.5.2 Uji Hipotesis

Rancangan pengujian hipotesis digunakan untuk mengetahui korelasi dari kedua variabel yang diteliti, dalam hal ini adalah korelasi antara perputaran piutng terhadap perputaran modal kerja dengan menggunakan pengujian statistik. Penetapan hipotesis yang akan di uji dalam penelitian ini berkaitan dengan ada atau tidaknya hubungan antara variabel x dan variabel y, yaitu dengan menggunakan hipotesis nol (Ho) dan hipotesis alternatif (Ha). Hipotesis nol merupakan hipotesis yang menyatakan pengaruh variabel x terhadap variabel y tidak signifikan, sedangkan hipotesis alternatif merupakan hipotesis yang menyatakan pengaruh variabel x terhadap variabel y signifikan.

Menguji signifikansi

Untuk mencari makna hubungan variabel X terhadap Y maka peneliti melakukan Uji Signifikansi terhadap hasil korelasi pearson product moment tersebut menggunakan statistik uji “t” student dengan rumus sebagai berikut:

Di mana:

= Nilai uji t

BAB III Objek Dan Metode Penelitian 38

n = Ukuran sampel atau banyak data di dalam sampel

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student yang

sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05 dan derajat kebebasan atau dk = (jumlah data – 1).

Menurut Jonathan Sarwono (2006:49), Jika signifikansi <0,05, maka hubungan kedua variable signifikan. Dan sebaliknya jika signifikansi >0,05, maka hubungan kedua variable tidak signifikan

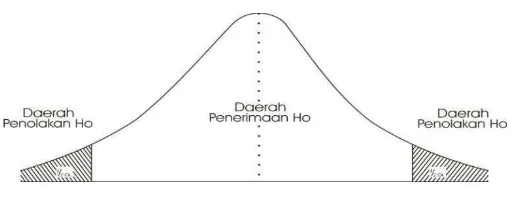

Menggambar daerah penerimaan dan penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Jika t hitung ≥ t table maka H0 ada di daerah penolakan, berarti Haditerima

artinya antara variabel X dan variabel Y ada hubungannya.

Jika t hitung ≤ t table maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

t hitung; dicari dengan rumus perhitungan t hitung, dan

t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut :

- α = 0,05

Gambar 3.1

UJi Dua Pihak Daerah Penerimaan dan Penolakan Hipotesis

Penarikan Kesimpulan

40

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum PT. Recsalog Geoprima

PT Recsalog Geoprima pada mulanya bernama PT Recsa Globalindo yang berdiri pada tahun 2001.Perusahaan ini pada awalnya berkantor pusat di Jakarta dan bergerak dibidang jasa eksplorasi mineral, batubara, dan logging geofisika.

Pada bulan Maret 2004 perusahaan tersebut berubah nama menjadi PT Recsalog Geoprima. Pada awalnya, PT Recsalog Geoprima beralamatkan di Cimahi Jawa Barat dimana masih bergerak di bidang jasa eksplorasi mineral, batubara, dan logging geofisika, yang mana konsumennya merupakan perusahaan-perusahaan yang bergerak dalam bidang pertambangan.

Awal tahun berdiri perusahaan tersebut hanya mendapatkan satu konsumen saja sedangkan pada bulan September 2004 konsumen PT Recsalog Geoprima telah mencapai enam perusahaan sehingga pada bulan tersebut perusahaan mengalami peningkatan dalam hal operasinya.

meningkatnya jumlah konsumen dimana sampai sekarang telah memiliki 20 konsumen.

Saat ini di Indonesia terdapat lima perusahaan yang bergerak di bidang jasa eksplorasi mineral dan batubara serta logging geofisika. PT Recsalog Geoprima merupakan salah satu dan satu-satunya perusahaan lokal milik orang Indonesia yang bergerak dibidang jasa eksplorasi mineral dan batubara serta logging geofisika. Sebelumnya ada empat perusahaan asing yang bergerak dibidang jasa yang sama.

4.1.2 Struktur organisasi PT. Recsalog Geoprima

Adapun mengenai struktur organisasi PT Recsalog Geoprima adalah sebagai berikut:

1. Komisaris Perusahaan 2. Presiden direktur 3. Direktur

4. Divisi Umum 5. Divisi Logging 6. Divisi Terra

7. Keuangan dan akuntan 8. SDM

Bab IV Hasil Penelitian dan Pembahasan 42

12. Keuangan Terra 13. Lapangan Terra

4.1.3 Job description PT. Recsalog Geoprima

Berikut uraian pekerjaan berdasarkan struktur organisasi perusahaan: 1. Komisaris Perusahaan

Komasir perusahaan adalah penanggung jawab atas semua kegiatan perusahaan.

2. Presiden Direktur

Tugas utama direksi adalah memimpin dan mengelola perseroan sesuai dengan tujuan perseroan, memanfaatkan, mempertahankan, dan mengelola aset perseroan demi kepentingan bisnis.Direksi berhak mewakili perseroan di dalam maupun di luar pengadilan yang berhubungan dengan semua hal dan permasalahan yang mengikat perseroan, pihak-pihak lain kepada perseroan, dan untuk melakukan tindakan yang menyangkut manajemen maupun permasalahan kepemilikan dimana masih dalam batasan-batasan seperti yang ditentukan dalam Anggaran Dasar Perseroan.

3. Direktur

4. Divisi Umum

Divisi umum bertanggung jawab atas segala sesuatu yang berkaitan dengan masalah keuangan dan SDM perusahaan.

5. Divisi Logging.

Divisi Logging bertugas dan bertanggung jawab mengenai eksplorasi batubara.

6. Divisi Terra

Divisi Terra bertugas dan bertanggung jawab mengenai eksplorasi mineral. 7. Keuangan dan Akuntan

Bagian Keuangan dan Akuntan bertugas dan bertanggung jawab untuk mengelola keuangan perusahaan yang kemudian membuat pencatatan dan pelaporan keuangan perusahaan.

8. SDM

Bagian SDM bertugas mengelola semua sumber daya manusia yang ada diperusahaaan.

9. Tekhnik Logging

Bagian Tekhnik Logging Bertugas atas semua masalah tekhnik mengenai eksplorasi batubara.

10. Lapangan Logging

Bab IV Hasil Penelitian dan Pembahasan 44

11. Tekhnik Terra

Bagian Tekhnik Terra bertugas atas semua masalah tekhnik mengenai eksplorasi mineral.

12. Keuangan Terra

Bagian Keuangan Terra bertugas atas keuangan pada eksplorasi mineral. 13. Lapangan Terra

Bagian Lapangan Terra bertugas dilapangan dalam melakukan eksplorasi mineral.

4.1.4 Aspek kegiatan perusahaan PT. Recsalog Geoprima

Adapun aspek kegiatan PT Recsalog Geoprima yaitu sebagai berikut: 1. Eksplorasi mineral

Eksplorasi mineral adalah tugas dari divisi Terra dimana perusahaan melakukan kegiatan eksplorasi mineral yang ada di dalam perut bumi berdasarkan keinginan dan kebutuhan dari konsumen. Dalam kegiatan eksplorasi ini perusahaan akan mencari dan mendeteksi keberadaan mineral yang terdapat di perut bumi dengan alat pendeteksi yang dibuat sendiri oleh perusahaan.

2. Eksplorasi batubara

kegiatan eksplorasi perusahaan menggunakan alat pendeteksi yang dibuat sendiri oleh perusahaan.

3. Logging geofisika

PT Recsalog Geoprima dalam Logging geofisika merupakan perusahaan yang bertanggung jawab melakukan pencatatan atas semua kegiatan eksplorasi kadar mineral dan batubara yang ada di dalam perut bumi yang kemudian akan dilaporkan hasilnya kepada konsumen.

4.2 Pembahasan

4.2.1 Hasil analisis kualitatif

4.2.1.1 Analisis perputaran piutang pada PT. Recsalog Geoprima

Laporan keuangan PT Recsalog Geoprima dilakukan secara periodik dan transparan sebagai pertanggungjawaban kepada pemilik perusahaan, para pemegang saham, komisaris perusahaan, direktur, dan kepada pemerintah. Laporan keuangan perusahaan di buat dalam kurun waktu satu tahun sekali. Adapun besarnya Perputaran Piutang suatu perusahaan dapat dihitung dengan menggunakan persamaan di bawah ini

Bab IV Hasil Penelitian dan Pembahasan 46

Recsalog Geoprima tahun 2006 sampai tahun 2008 dengan hasil perhitungan penjualan jasa bersih dibagi rata-rata piutang maka diperoleh data mengenai perputaran piutang sebagai berikut:

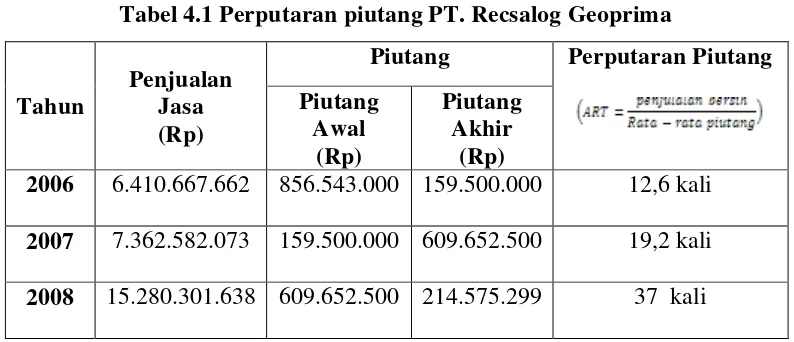

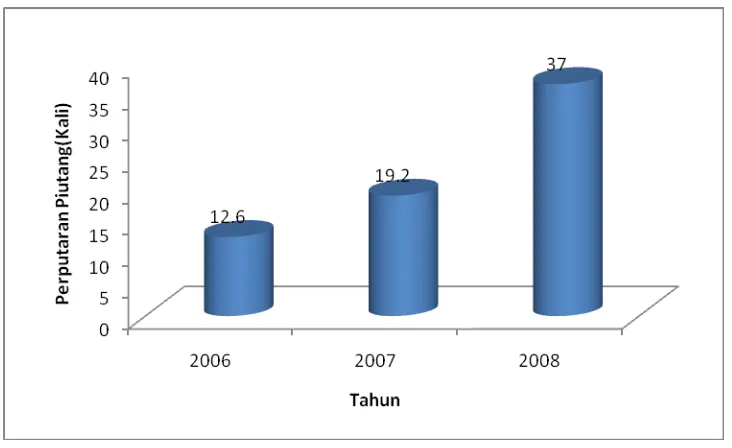

Tabel 4.1 Perputaran piutang PT. Recsalog Geoprima

Tahun

Penjualan Jasa (Rp)

Piutang Perputaran Piutang Piutang

Awal (Rp)

Piutang Akhir

(Rp)

2006 6.410.667.662 856.543.000 159.500.000 12,6 kali 2007 7.362.582.073 159.500.000 609.652.500 19,2 kali 2008 15.280.301.638 609.652.500 214.575.299 37 kali

Sumber: Laporan Keuangan PT Recsalog Geoprima

Gambar 4.1 Perputaran Piutang

pada PT Recsalog Geoprima tahun 2006-2008

Pejelasan untuk gambar 4.1 diatas adalah sebagai berikut:

1. Pada tahun 2006 PT Recsalog Geoprima mampu memutarkan piutangnya sebanyak 12,6 kali. Perputaran piutang pada tahun 2006 tergolong kurang cepat hal ini dikarenakan pada tahun tersebut umur piutang yang diberikan oleh PT Recsalog Geoprima kepada konsumen cukup panjang yaitu sekitar 2 bulan sampai 3 bulan. Dampak dari perputaran piutang yang kurang cepat tersebut kas perusahaan akan terhambat karena banyaknya piutang yang belum bisa dibayarkan.

Bab IV Hasil Penelitian dan Pembahasan 48

tempo piutang semakin cepat. Perputaran yang cepat tersebut memicu terjadinya pertambahan kas perusahaan yang cepat karena banyaknya piutang yang jatuh tempo dan dibayarkan.

3. Pada tahun 2008 perputaran piutang PT Recsalog Geoprima semakin cepat dibanding dengan dua tahun sebelumnya yaitu tahun 2006 dan tahun 2007. Perputaran piutang PT Recsalog Geoprima pada tahun 2007 adalah sebanyak 37 kali. Tahun 2008 perputaran piutang PT. Recsalog Geoprima mampu lebih cepat dari tahun sebelumnya karena pada tahun tersebut PT Recsalog Geoprima kembali memperpendek umur piutangnya yaitu berkisar antara 2 minggu sampai dengan 1 bulan. Perputaran piutang pada tahun 2008 dikatakan sangat cepat atau sangat baik. Hal tersebut cukup efektif dalam mempercepat perputaran piutang pada PT Recsalog Geoprima dikarenakan semakin pendek umur piutang maka semakin cepat piutang itu jatuh tempo dan artinya piutang tersebut dapat segera dibayarkan kepada PT Recsalog Geoprima yang nantinya akan diputar kembali.

Jika kita hubungkan dengan teori menurut Hartono yang menyatakan,

“Sebagai pedoman dalam rasio perputaran piutang sebaiknya berkisar

antara 10 kali sampai 15 kali.”

untuk perputaran piutang yang di atas 15 kali dikatakan sangat baik atau sangat cepat.

Penjelasan diatas dapat memberikan gambaran bahwa PT Recsalog Geoprima setiap tahunya memperpendek umur piutang dengan tujuan untuk dapat menciptakan perputaran piutang yang cepat sesuai dengan target perusahaan. Kenaikan angka perputaran piutang cukup bertahap dari tahun ke tahun dan yang paling besar kenaikan tingkat perputaran piutang adalah pada tahun 2008 yaitu naik sebesar 17,8 kali jika dibandingkan dengan perputaran piutang tahun 2007. Jika dirata-ratakan dalam kurun waktu tiga tahun tersebut perputaran piutang PT Recsalog Geoprima adalah sebnyak 22,9 kali. Dengan demikian dalam tiga tahun yaitu mulai dari tahun 2006 sampai tahun 2008 PT Recsalog Geoprima mampu memutrakan piutangnya sebanyak 22,9 kali, dan dikatakan perputaran piutangnya sangat cepat atau sangat baik.

4.2.1.2 Analisis perputaran modal kerja PT Recsalog Geoprima

Dalam teori disebutkan bahwa yang mempengaruhi perputran modal kerja adalah eleme-elemen yang terdapat dalam modal kerja tersebut. Elemen-elemen yang termasuk dalam modal kerja adalah piutang, kas,dan persediaan.

Bab IV Hasil Penelitian dan Pembahasan 50

Berdasarkan persamaan diatas, penulis harus terlebih dahulu melakukan perhitungan mengenai perputaran kas, piutang dan persediaan.Perhitungan tersebut harus dilakukan untuk dapat menentukan jumlah keterikatan dana dalam modal kerja. Berikut perhitungan dalam menentukan jumlah keterikatan dana dalam modal kerja:

1. Tahun 2006

Sedangkan tingkat keterikatan kas dalam modal kerja adalah

Sedangkan tingkat keterikatan persediaan dalam modal kerja adalah

Dengan demikian jumlah tingkat keterikatan dana dalam modal kerja PT Recsalog Geoprima pada tahun 2006 adalah jumlah dari tingkat keterikatan kas sebesar 10 hari, piutang sebesar 28 hari, dan persediaan sebesar 8hari dan totalnya yaitu 46 hari. Setelah mengetahui jumlah tingkat keterikatan dana dalam modal kerja PT Recsalog Geoprima pada tahun 2006 maka penulis dapat melakukan perhitungan perputaran modal kerja PT Recsalog Geoprima untuk tahun 2006, dan perhitungannya adalah sebagai berikut:

Bab IV Hasil Penelitian dan Pembahasan 52

2. Tahun 2007

Sedangkan tingkat keterikatan kas dalam modal kerja adalah

Sedangkan tingkat keterikatan persediaan dalam modal kerja adalah

Dengan demikian jumlah tingkat keterkaian dana dalam modal kerja PT Recsalog Geoprima pada tahun 2007 adalah 34 hari. Jumlah tersebut didapat dari jumlah total tingkat keterkaitan kas sebesar 6 hari, piutang sebesar 19 hari, dan persediaan sebesar 9 hari. Setelah mengetahui tingkat keterikatan dana dalam modal kerja PT Recsalog Geoprima pada tahun 2007, maka penulis dapat melakukan perhitungan mengenai perputaran modal kerja PT Recsalog Geoprima pada tahun 2007. Berikut perhitungannya adalah

Bab IV Hasil Penelitian dan Pembahasan 54

3. Tahun 2008

Sedangkan tingkat keterkaitan kas dalam modal kerja adalah

Sedangkan tingkat keterkaitan persediaan dalam modal kerja adalah

Dengan demikian jumlah keterkaitan dana dalam modal kerja PT. Recsalog Geoprima pada tahun 2008 adalah 14 hari, dimana jumlah tersebut didapat dari jumlah total tingkat keterkaita kas sebesar 1 hari, piutang sebesar 9 hari, dan persediaan sebesar 4 hari. Setelah mengetahui jumlah tingkat keterkaitan dana dalam modal kerja PT. Recsalog Geoprima pada tahun 2008 maka penulis akan melakukan perhitungan perputaran modal kerja PT. Recsalog Geoprima pada tahun 2008. Berikut perhitungannya adalah

Bab IV Hasil Penelitian dan Pembahasan 56

Jika kita hubungkan dengan sebuah pernyataan menurut Departemen Koperasi dan UKM yang dijelaskan oleh Kusuna Wardani dimana,

“perputaran Modal kerja yang lebih dari 3 kali dikatakan sangat efisien,

sedangkan yang berkisar antara 3 kali sampai 2 kali dikatakan efisien, selanjutnya perputaran modal kerja yang berkisar antara 1 kali sampai 0 kali dikatakan kurang efisien serta perputaran modal kerja kurang dari 0

kali dikatakan kurang efisien.”

(2005:53) Dari perhitungan besarnya Perputaran Modal Kerja diatas, besarnya Perputaran Modal Kerja pada PT Recsalog Geoprima dari tahun 2006-2008 dapat disajikan dalam tabel di bawah ini

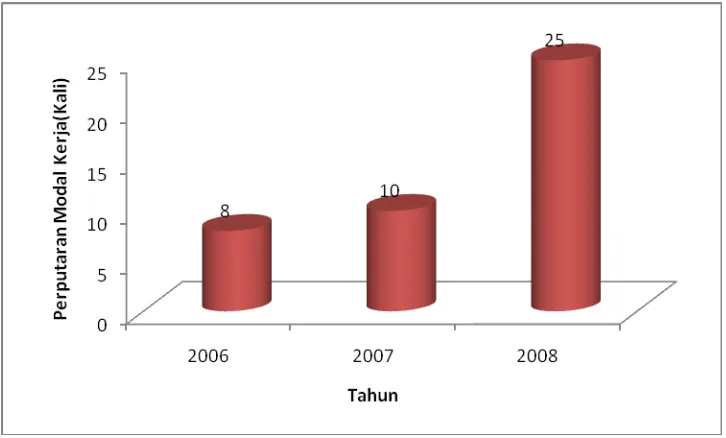

Tabel 4.2 Perputaran Modal Kerja pada PT Recsalog Geoprima tahun 2006-2008

Tahun Perputaran Modal Kerja

(Kali)

2006 8

2007 10

2008 25

demikian perputaran modal kerja PT. Recsalog Geoprima dikatakan sangat efisien.

Untuk dapat melihat perbedaan nilai Perputaran Modal Kerja pada PT Recsalog Geoprima pada tahun 2006 sampai dengan tahun 2008, maka tabel 4.2 diatas dapat disajikan dalam bentuk diagram silinder berikut ini

Gambar 4.2 Perputaran Modal Kerja pada PT Recsalog Geoprima tahun 2006-2008

4.2.2 Hasil analisis kuantitatif

4.2.2.1 Analisis pengaruh perputaran piutang terhadap perputaran modal kerja pada PT Recsalog Geoprima.

Bab IV Hasil Penelitian dan Pembahasan 58

perbandingan data yang telah dianalisis sebelumnya dalam bentuk tabel yang disajikan pada tabel dibawah ini :

Tabel 4.3 Perputaran piutang dan perputaran modal kerja 2006-2008 Tahun Perputaran Piutang

Berikut penjelasan mengenai analisis perputaran piutang terhadap perputaran modal kerja pada tabel diatas :

1. Pada tahun 2006 perputran piutang PT Recsalog Geoprima berputar sebanyak 12,6 kali yang dimana perputaran piutang tersebut tergolong lambat, sedangkan perputaran modal kerja PT Recsalog sendiri pada tahun tersebut berputar sebanyak 8 kali, perputaran modal kerja tersebut bisa dikatakan sangat lambat. Lambatnya perputaran modal kerja ini dipengaruhi oleh elemen-elemen pembentuk modal kerja diantaranya piutang perusahaan yang perputarannya lambat sehingga menghambat bertambahnya kas perusahaan karena piutang belum bisa dibayarkan. 2. Pada tahun 2007 perputaran piutang lebih cepat dari pada tahun 2006

tersebut tidak begitu melonjak mengingat pada tahun tersebut perputaran piutang perusahaan yang merupakan salah satu elemen pembentuk modal mengalami kenaikan cukup kecil.

3. Pada tahun 2008 perputaran piutang PT Recsalog Geoprima mengalami kenaikan yang sangat cepat dibanding pada tahun 2007 yaitu sebesar 37 kali yang berarti dalam tahun tersebut mengalami kenaikan sebesar 17,8 kali. perputaran piutang pada tahun tersebut tergolong cepat sehingga mendorong perputaran modal kerja perusahaan meningkat menjadi 25 kali yang berarti naik sebesar 15 kali dari tahun sebelumnya. Kenaikan perputaran modal kerja yang di dorong oleh cepatnya perputaran piutang tidak terlepas dari kebijakan perusahaan untuk memperpendek umur piutangnya tersebut menjadi lebih singkat sehingga piutang cepat jatuh tempo, kemudiaan akan dibayarkan oleh konsumen kepada perusahaan dimana nantinya akan menambah kas perusahaan.

Bab IV Hasil Penelitian dan Pembahasan 60

Gambar 4.3 Perputaran Piutang dan Perputaran Modal Kerja pada PT Recsalog Geoprima tahun 2006-2008

Untuk mengetahui lebih jelas, penulis akan melakukan analisis pengaruh perutaran piutang terhadap perputaran modal kerja dengan menggunakan analisis statistik. Langkah-langkah untuk menjelaskan pengaruh perputaran piutang terhadap perputaran modal kerja adalah sebagai berikut:

1. Analisis regresi linear sederhana

Untuk menguji keterkaitan atau hubungan antara besarnya perputaran piutang terhadap perputaran modal kerja. Maka digunakanlah berbagai metode statistika-matematika antara lain metode regresi linier sederhana, metode korelasi Pearson, dan metode korelasi determinasi. Pada bahasan ini kita akan membahas tentang analisis kuantitatif data perputaran piutang terhadap perputaran modal kerja. Adapun besar perputaran piutang dan perputaran modal kerja dari tahun 2006 sampai dengan 2008 dapat dilihat pada tabel 4.3. Dari tabel 4.3 akan ditentukan keterkaitan antara besarnya putaran piutang terhadap perputaran modal kerja dengan mengunakan analisis regresi linier sederhana.

Jika ditinjau dari syarat matematika terhadap jumlah data yang digunakan, penggunaan regresi linier sederhana harus memiliki lebih atau sama dengan tiga buah data, hal ini dikarenakan jika datanya tunggal berarti tidak akan ditemukan solusi, sedangkan jika jumlah datanya dua maka akan selalu ditemukan keterkaitan pasti antara variable-variabel bebas dan terikatnya.

Bab IV Hasil Penelitian dan Pembahasan 62

dengan

dimana:

= variabel terikat (mewakili perputaran modal kerja) = variabel bebas (mewakili perputaran piutang) = angka konstan ketika

= koefisien regresi (menyatakan kemiringan dari grafik)

= banyaknya sampel/data (pada penelitian ini jumlah data, )

Jika kita hitung secara manual untuk mencari persamaan Regresi Linier diatas maka perhitungan dari komponen-komponen dari konstanta-konstanta dan dapat dilihat pada tabel dibawah ini

Tabel 4.4 Perhitungan komponen-komponen Regresi Linier

Tahun X y xy x2 y2

2006 12,6 8 100,8 158,76 64

2007 19,2 10 192,0 368,64 100

Jumlah 68,8 43 1217,8 1896,4 789

dari tabel diatas kita dapat memperoleh bahwa: 1.

2. 3. 4. 5.

Apabila hasil perhitungan diatas kita substitusikan kedalam persamaan untuk menghitung konstanta-konstanta dan maka akan diperoleh harga dan sebagai berikut:

Bab IV Hasil Penelitian dan Pembahasan 64

Sehingga jika harga dan disubstitusikan kedalam persamaan Regresi Linier maka akan diperoleh persamaan Regresi Linier Sederhana sebagai berikut:

Persamaan diatas dapat juga diperoleh secara lebih mudah jika menggunakan software komputer untuk mengolah data seperti Microsoft Office Excel atau SPSS. Dengan menggunakan Microsoft Office Exel 2007 maka akan diperoleh persamaan Regresi Linier seperti persamaan diatas dan juga grafik di bawah ini:

Gambar 4.4 Grafik Regresi Linear Perputaran Piutang terhadap Perputaran Modal Kerja padaPT Recsalog Geoprima

menuju 1 maka sebaran data tersebut akan lebih dekat kepada garis regresi linier tersebut atau dalam bahasa sederhana, harga menyatakan harga korelasi atau harga keterkaitan antara perputaran piutang dengan perputaran modal kerja.

Dengan menggunakan SPSS 14 for Windows untuk membuat Regresi Linier pada data Perputaran Piutang dan Perputaran Modal Kerja maka diperoleh tabel-tabel berikut ini :

Tabel 4.5 Model Summary Regresi Linier dengan menggunakan SPSS

Model R R Square

a Predictors: (Constant), Perputaran_Piutang

Tabel 4.6 Coefficiencts Regresi Linier dengan menggunakan SPSS

Model

a Dependent Variable: Perputaran_Modal_Kerja

Bab IV Hasil Penelitian dan Pembahasan 66

Dari model persamaan regresi tersebut dapat dijabarkan bahwa nilai b sebesar 0,727 artinya setiap ketersediaan satu satuan perputaran piutang akan diikuti dengan kenaikan perputaran modal kerja sebesar 0,727, begitupun sebaliknya. Nilai a sebesar -2,343, nilai ini mengindentifikasikan bahwa bila tidak terdapat perputaran piutang, maka nilai dari perputaran modal kerja adalah -2,343 (bila X sama dengan nol). Dari hasil tersebut dapat menunjukkan adanya pengaruh perputaran piutang sebagai variabel independen (X) terhadap perputaran modal kerja sebagai variabel dependen (Y).

Persamaan yang didapatkan dari Regresi Linier tersebut dapat digunakan untuk memperkirakan keterkaitan perputaran piutang dan perputaran modal kerja dalam tiga waktu yang berbeda yaitu sebelum tahun 2006, antara tahun 2006-2008, dan setelah tahun 2008.

2. Analisis korelasi Pearson

Selain menggunakan analisis Regresi Linear sederhana, keterkaitan atau korelasi antara perputaran piutang (variabel bebas) terhadap perputaran modal kerja (variabel terikat) pada PT Recsalog Geoprima dapat ditentukan dengan menggunakan rumus korelasi Pearson (moment product) dimana dirumuskan sebagai berikut:

dimana:

= variabel bebas (perputaran piutang) = variabel terikat (perputaran modal kerja)

=sigma yang menyatakan jumlah terhadap operasi matematika didepannya.

Perbedaan antara metode Regresi Linier sederhana dengan metode Korelasi Pearson adalah pada tujuannya. Regresi Linier bertujuan untuk mengetahui keterkaitan antara Perputaran Piutang dengan Perputaran Modal Kerja secara umum sehingga kita dapat menafsirkan apa yang akan terjadi kepada besar Perputaran Modal Kerja jika nilai Perputaran Piutang berubah, adapun metode Korelasi Pearson bertujuan untuk mengetahui seberapa terkaitnya Perputaran Piutang terhadap Perputaran Modal Kerja dimana nilai keterkaitannya disebut sebagai nilai signifikansi seperti yang dapat dilihat pada tabel di bawah ini:

Tabel 4.7 Interval taraf signifikansi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

Tabel 4.8 Perhitungan komponen-komponen Regresi Linier

Tahun x Y xy x2 y2

2006 12,6 8 100,8 158,76 64

Bab IV Hasil Penelitian dan Pembahasan 68

2008 37,0 25 925 1369 625

Jumlah 68,8 43 1217,8 1896,4 789

dari tabel diatas kita dapat memperoleh bahwa: 1.

2. 3. 4. 5. 6. 7.

Jika nilai dari komponen-komponen diatas kita substitusikan ke persamaan korelasi Pearson maka akan diperoleh harga Korelasi Pearson sebagai beriku

Nilai dari Korelasi Pearson dapat kita peroleh secara lebih cepat jika kita menggunakan software Microsoft Office Excel 2007 yaitu dengan menggunakan fungsi PEARSON(Array1,Array2)dengan Array1 merupakan kelompok data

Nilai Korelasi Pearson juga dapat diperoleh dengan menggunakan software SPSS 14 for Windows dan didapatkan nilai yang sama yaitu seperti dapat dilihat pada tabel berikut ini :

Tabel 4.9 Korelasi Pearson dengan menggunakan SPSS

Perputaran_Piutang

Perputaran_Modal_ Kerja Perputaran_Piutang Pearson Correlation 1 .988

Sig. (2-tailed) .100

N 3 3

Perputaran_Modal_Kerja Pearson Correlation .988 1

Sig. (2-tailed) .100

N 3 3

Dari perhitungan Korelasi Pearson diatas didapatkan kesimpulan bahwa pengaruh Perputaran Piutang terhadap Perputaran Modal Kerja bersifat positif dengan tingkat hubungan Sangat Kuat, hal ini dapat dilihat dengan membandingkan nilai yang didapatkan dengan interval koefisien pada tabel diatas.

3. Analisis koefisien determinasi

Selain menggunakan Regresi Linear dan Korelasi Pearson, keterkaitan dari Perputaran Piutang dengan Perputaran Modal Kerja tersebut dapat dianalisis dengan menggunakan metode Koefisien Determinasi. Adapun persamaan untuk menentukan korelasi Koefisien Determinasi adalah sebagai berikut:

dimana

= Koefisien Determinasi

Bab IV Hasil Penelitian dan Pembahasan 70

Tujuan metode Koefisien Determinasi berbeda dengan Koefisien Pearson. Pada metode Koefisien Determinasi, kita dapat mengetahui seberapa besar pengaruh Perputaran Piutang terhadap Perputaran Modal Kerja tapi bukan taraf hubungan seperti pada Koefisien Pearson (lebih memberikan gambaran fisis atau keadaan sebenarnya dari kaitan Perputaran Piutang terhadap Perputaran Modal Kerja).

Jika kita substitusikan nilai Koefisien Pearson yang didapat ke persamaan diatas maka akan diperoleh nial Koefisien Determinasi sebagai berikut:

Pengertian dari nilai menyatakan bahwa sebesar 97,55% pengaruh penetapan Perputaran Modal Kerja ditentukan oleh Perputaran Piutang dan ada variabel-variabel lain selain Perputaran Piutang yang mempengaruhi Perputaran Modal Kerja yaitu sebesar 2,45% .adapun variabel-variabel lain yang menentukan Perputaran Modal Kerja selain Perputaran Piutang adalah Perputaran Kas dan Perputaran Persediaan.

4. Pengujian hipotesis

metode uji hipotesis yang disebut dengan metode uji t. Adapun rumus uji t (t hitung karena nilainya akan dihitung) sebagai berikut:

dimana:

= korelasi Pearson

= jumlah data (dalam penelitian ini =3)

Dengan mensubstitusikan nilai dan kedalam persamaan diatas, akan diperoleh nilai sebagai berikut:

Uji hipotesis kita belum selesai karena dalam uji hipotesis dalam penarikan kesimpulannya memiliki dua batasan yaitu:

a. maka H0 ditolak yang artinya adanya korelasi/signifikan antara perputaran piutang dengan perputaran modal kerja pada PT Recsalog Geoprima.

Bab IV Hasil Penelitian dan Pembahasan 72

Nilai harganya dapat dicari dari tabel t student sedangkan H0 (hipotesis nol yang artinya bahwa hipotesis tersebut ditolak). Sebagai catatan tambahan bahwa tabel t student ini dibuat atas kecendrungan data, baik ilmu sosial dan ilmu alam yang membentuk pola distribusi normal.

Langkah selanjutnya dalam uji hipotesis adalah mencari harga dari tabel t student dengan asumsi yang digunakan untuk data penelitian ini adalah sebagai berikut:

a. Kita asumsikan derajat kebebasan(dk) atau df(degree of freedom) = (catatan: diambil dari data minimal yang dapat didistribusikan yaitu 3 karena jika datanya tunggal maka tidak akan ditemukan solusi dan jika datanya 2 maka akan selalu ditemukan solusi yang eksak)

b. Taraf signifikan .

Harga taraf signifikan ditentukan oleh peneliti. Adapun pengertian dari harga signifikan 5% dapat diperjelas dengan contoh berikut ini.Jika kita melakukan 100 kali percobaan, maka kira-kira 5 kali terjadi kesalahan menolak H0 yang seharusnya kita terima, atau kira-kira 95% yakin bahwa kita telah membuat kesimpulan yang benar dan kemungkinan salah sebesar 5 %.

c. Uji dua arah (karena kita asumsikan tidak mengetahui arah kecenderungan dari populasi yang sedang diamati)

pada software Microsoft Excel 2007 yaitu fungsi TINV(probability,deg_freedom) dan dengan mensubstitusikan nilai 5%=0.05 pada probability dan nilai 1 pada deg_freedom maka diperoleh nilai . Adapun hasil perhitungan uji t dapat dilihat pada gambar berikut ini :

-12,706 -6,317 6,317 12,706

Gambar 4.5 Uji signifikan koefisien korelasi dengan uji dua pihak

Berdasarkan perhitungan dan yang ditunjukan pada gambar diatas, maka dinyatakan bahwa jatuh pada daerah penerimaan H0 ( ) atau dengan kata lain dapat dinyatakan bahwa hipotesis nol yang menyatakan bahwa tidak ada kaitan antara perputaran piutang dengan perputaran modal kerja pada PT Recsalog Geoprima diterima.

5. Penarikan Kesimpulan