Pengaruh perputaran kas dan perputaran piutang terhadap rentabilitas ekonomi (studi kasus di PT Metropolitan Megah Sarana, Semarang)

Bebas

105

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP RENTABILITAS EKONOMI ( Studi Kasus di PT Metropolitan Megah Sarana, Semarang ) SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : Febby Ramadhani Chandra NIM : 152114034 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2019 i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO. 1 Korintus 15 : 58 Karena itu, saudara-saudaraku yang kekasih, berdirilah teguh, jangan goyah, dan giatlah selalu dalam pekerjaan Tuhan! Sebab kamu tahu, bahwa dalam persekutuan dengan Tuhan jerih payahmu tidak sia-sia.. “ Life is like riding a bicyle. To keep your balance, you must keep moving “ – Albert Einstein.. “ To persevere, I think is important for everybody. Don’t give up, don’t give in, There’s always an answer to everything”- Louis Zamperini.. “ Karena kemungkinan terbesar adalah memperbesar kemungkinan pada ruang ketidakmungkinan. Jangan menyerah, jika kamu menyerah, itulah saat dimana permainan berakhir ” – Febby Ramadhani Chandra.. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PERSEMBAHAN Tuhan tidak akan memberikan cobaan melebihi kemampuanmu. Ketika putus asa ingatlah, jika Tuhan memberinya kepada kita, Dia akan membantu kita untuk melewatinya. Sebab hatiku percaya Tuhan punya rencana indah atas segala sesuatu yang diberikanNya.. Skripsi ini dipersembahkan kepada Bapak dan Ibuku tercinta, atas curahan segala cinta dan perhatiannya. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL ............................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING .................................................... ii HALAMAN PENGESAHAN ................................................................................ iii HALAMAN MOTTO ............................................................................................ iv HALAMAN PERSEMBAHAN .............................................................................v HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................... vi LEMBAR PERNYATAAN PERSETUJUAN ..................................................... vii HALAMAN KATA PENGANTAR .................................................................... viii HALAMAN DAFTAR ISI .....................................................................................x HALAMAN DAFTAR TABEL .......................................................................... xiii HALAMAN DAFTAR LAMPIRAN .................................................................. xiv ABSTRAK .............................................................................................................xv ABSTRACT .......................................................................................................... xvi BAB I PENDAHULUAN .......................................................................................1 A. Latar Belakang Masalah .......................................................................1 B. Rumusan Masalah ................................................................................3 C. Batasan Masalah ...................................................................................3 D. Tujuan Penelitian ..................................................................................3 E. Manfaat Penelitian ................................................................................4 F. Sistematika Penelitian ..........................................................................5 BAB II KAJIAN PUSTAKA ..................................................................................7 A. Teori Pendukung ..................................................................................7 1. Kas .................................................................................................7 a. Pengertian Kas .......................................................................7 b. Arti Penting Kas .....................................................................8 c. Faktor yang Memengaruhi Besarnya Kas ..............................9 d. Sumber dan Penggunaan Kas .................................................9 e. Perputaran Kas .....................................................................10 2. Piutang ........................................................................................11 a. Pengertian Piutang ................................................................11 b. Jenis-jenis Piutang .................................................................12 c. Arti Penting Piutang ..............................................................12 d. Faktor- Faktor yang Memengaruhi Piutang ..........................13 e. Perputaran Piutang ................................................................14 3. Laba .............................................................................................15 a. Pengertian Laba .....................................................................15 b. Jenis-jenis Laba .....................................................................15 c. Faktor-faktor yang Memengaruhi Laba ................................17 4. Modal Kerja .................................................................................17 x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. a. Pengertian Modal Kerja ........................................................17 b. Arti Penting dan Tujuan Manajemen Modal Kerja ...............18 c. Faktor-faktor yang Memengaruhi Modal Kerja ....................20 5. Rentabilitas ..................................................................................21 a. Pengertian Rentabilitas ..........................................................21 b. Jenis Rentabilitas ...................................................................21 6. Pengaruh Perputaran Kas Terhadap Rentabilitas Ekonomi ........24 7. Pengaruh Perputaran Piutang Terhadap Rentabilitas Ekonomi ..24 B. Hasil Penelitian Terdahulu .................................................................25 C. Kerangka Teoritis ...............................................................................28 D. Perumusan Hipotesis Penelitian .........................................................30 BAB III METODE PENELITIAN ........................................................................31 A. Objek Penelitian .................................................................................31 B. Metode dan Desain Penelitian ............................................................31 C. Populasi dan Sampel ..........................................................................32 D. Teknik Pengumpulan Data .................................................................32 E. Variabel Penelitian .............................................................................33 F. Teknik Analisis Data ..........................................................................34 BAB IV GAMBARAN UMUM PERUSAHAAN ................................................41 A. Sejarah dan Perkembangan Perusahaan ...........................................41 B. Logo, Visi dan Misi Perusahaan ......................................................42 C. Lokasi Perusahaan ...........................................................................43 D. Permodalan ......................................................................................43 E. Struktur Organisasi ..........................................................................44 BAB V ANALISIS DATA DAN PEMBAHASAN ..............................................49 A. Deskripsi Data ...........................................................................................49 B. Analisis Data .............................................................................................50 1. Hasil Statistik Deskriptif ......................................................................50 2. Uji Asumsi Klasik ...............................................................................51 a. Uji Normalitas ...............................................................................51 b. Uji Multikolinearitas .....................................................................52 c. Uji Autokorelasi .............................................................................53 3. Uji Regresi Linier Berganda ...............................................................54 a. Persamaan Regresi .........................................................................54 b. Hasil Uji Koefisien Determinan (R2) ............................................56 c. Hasil Uji Hipotesis ........................................................................56 C. Hasil Penelitian dan Interpretasi ...............................................................59 1. Pengaruh Perputaran Kas Terhadap Rentabilitas Ekonomi .................59 2. Pengaruh Perputaran Piutang Terhadap Rentabilitas Ekonomi ...........60 3. Pengaruh Perputaran Kas dan Perputaran Piutang terhadap Rentabilitas Ekonomi ...........................................................................62. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB VI PENUTUP ...............................................................................................64 A. Kesimpulan ................................................................................................64 B. Keterbatasan Penelitian .............................................................................65 C. Saran ..........................................................................................................65 DAFTAR PUSTAKA ...........................................................................................67 LAMPIRAN ..........................................................................................................70. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 5.1. Statistik Deskriptif ................................................................................50 Tabel 5.2 Hasil Uji Normalitas ..............................................................................51 Tabel 5.3 Hasil Uji Multikolinearitas ....................................................................52 Tabel 5.4 Hasil Uji Autokorelasi ...........................................................................53 Tabel 5.5 Persamaan Regresi .................................................................................54 Tabel 5.6 Koefisien Determinasi............................................................................56 Tabel 5.7 Hasil Uji F ..............................................................................................56 Tabel 5.8 Hasil Uji t ...............................................................................................57. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Halaman Lampiran 1 Perhitungan Tabulasi Data................................................................71 Lampiran 2 Output SPSS 25 ................................................................................84. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP RENTABILITAS EKONOMI Studi Kasus di PT Metropolitan Megah Sarana Semarang Febby Ramadhani Chandra NIM : 152114034 Universitas Sanata Dharma Yogyakarta 2019 Tujuan dari penelitian adalah untuk mengetahui pengaruh perputaran kas terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana; untuk mengetahui pengaruh perputaran piutang terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana; untuk mengetahui pengaruh perputaran kas dan perputaran piutang secara simultan terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana. Jenis penelitian berupa studi kasus yang dilakukan selama sebulan mulai dari Januari-Februari 2019 bertempat di PT Metropolitan Megah Sarana, Semarang. Penelitian ini menggunakan analisis kuantitatif dengan cara mengolah data dari laporan keuangan PT Metropolitan Megah Sarana dari Januari 2014-Desember 2018 yang terdiri dari laporan posisi keuangan dan laba rugi. Teknik analisis data yang digunakan adalah analisis regresi linier berganda. Teknik pengumpulan data yang dilakukan dengan cara wawancara, observasi dan dokumentasi. Hasil penelitian menunjukkan bahwa (1) Perputaran kas berpengaruh terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana. (2) Perputaran piutang berpengaruh terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana. (3) Perputaran kas dan perputaran piutang berpengaruh secara simultan terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana. Kata kunci : perputaran kas, perputaran piutang, rentabilitas ekonomi.. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT THE EFFECT OF CASH TURNOVER AND RECEIVABLE TURNOVER TOWARD ECONOMIC RENTABILITY A Case Study at PT Metropolitan Megah Sarana Semarang Febby Ramadhani Chandra NIM : 152114034 Universitas Sanata Dharma Yogyakarta 2019 The purpose of the research is to find out the effect of cash turnover toward economic rentability at PT Metropolitan Megah Sarana; to find out the effect of receivable turnover toward economic rentability at PT Metropolitan Megah Sarana; to find out the effect of cash turnover and receivable turnover simultaneously toward economic rentability at PT Metropolitan Megah Sarana. This type of research is a case study conducted for a month starting from January-February 2019 at PT Metropolitan Megah Sarana, Semarang. This research uses quantitative analysis by processing data from the financial statements of PT Metropolitan Megah Sarana from January 2014 to December 2018 consisting of statements of financial position and income statement. The data analysis technique is multiple linier regression analysis. Data collection techniques used were interview, observation and documentation. The result of this research showed that (1) Cash turnover effects economic rentability at PT Metropolitan Megah Sarana. (2) Receivable turnover effects economic rentability at PT Metropolitan Megah Sarana. (3) Cash turnover and receivable turnover has an effect simultaneously on economic rentability at PT Metropolitan Megah Sarana. Kata kunci : cash turnover, receivable turnover, economic rentability.. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Indonesia merupakan salah satu Negara yang sedang berkembang terutama pada sektor Ekonomi di bidang Bisnis. Bisnis merupakan suatu aktivitas dalam suatu perusahaan atau organisasi yang terjadi secara terusmenerus. Jenis perusahaan di Indonesia terdiri dari perusahaan manufaktur, perusahaan dagang dan perusahaan jasa. Salah satu jenis perusahaan dagang adalah PT Metropolitan Megah Sarana. PT Metropolitan Megah Sarana adalah anak perusahaan dari Prioritas group. PT Metropolitan Megah Sarana merupakan perusahaan dagang yang bergerak dibidang penjualan elektronik dan perabotan yang berdiri pada tahun 2005. Bentuk-bentuk kegiatan dari perusahaan PT Metropolitan Megah Sarana yaitu kegiatan pembelian dan penjualan barang dagang. “Penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana–rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba” (Adisaputro 2003: 211). Penjualan dalam ekonomi terbagi menjadi dua yaitu penjualan secara tunai dan penjualan kredit. Penjualan kredit adalah penyerahan barang atau jasa kepada pembeli dan pembayarannya dilakukan pada jangka waktu yang telah ditentukan. “Tagihan dari pembayaran tersebut. 1.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. disebut dengan piutang dagang. Piutang dagang adalah tagihan kepada pihak lain (kepada kreditor atau pelanggan) sebagai akibat adanya penjualan barang dagangan secara kredit” (Munawir 2004: 15). Kas dan piutang memegang peranan penting terhadap perolehan laba perusahaan, sehingga dalam pengelolaan terhadap perputaran kas dan piutang harus dilakukan secara efektif dan efisien. Tujuan dari kas adalah untuk membiayai operasi perusahaan sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. “Semakin tinggi perputaran kas maka akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kas dan keuntungan yang diperoleh akan semakin besar” (Riyanto 2011: 95). Sementara itu, semakin cepat tingkat perputaran dari piutang maka pendapatan yang diterima oleh perusahaan semakin tinggi dan meningkatkan laba yang akan diperoleh oleh perusahaan tersebut. “Kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah. karyawan,. jumlah. cabang. dan. sebagainya. menggambarkan. rentabilitas” (Harahap 2008: 219). Rentabilitas ekonomi digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan. Rentabilitas dikatakan efisien jika perusahaan dalam menggunakan dana secara tepat. Semakin tinggi rentabilitas dalam suatu perusahaan maka akan semakin baik mengingat bahwa kemampuan untuk menghasilkan laba semakin besar. Hal.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. ini menunjukkan bahwa perusahaan dapat bertahan hidup pada periode tertentu. B. Rumusan Masalah Rumusan masalah dalam penelitian ini adalah: 1. Apakah perputaran kas berpengaruh terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana ? 2. Apakah perputaran piutang berpengaruh terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana ? 3. Apakah perputaran kas dan perputaran piutang secara simultan berpengaruh terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana? C. Batasan Masalah Dalam penelitian ini, penulis membatasi variabel dependen yang akan diteliti yaitu hanya rentabilitas ekonomi pada PT Metropolitan Megah Sarana. D. Tujuan Penelitian Tujuan penelitian adalah: 1. Untuk mengetahui pengaruh perputaran kas terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana. 2. Untuk mengetahui pengaruh perputaran piutang terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. 3. Untuk mengetahui terkait perputaran kas dan perputaran piutang secara simultan. berpengaruh. terhadap. rentabilitas. ekonomi. pada. PT Metropolitan Megah Sarana.. E. Manfaat Penelitian Manfaat penelitian adalah: 1.. Bagi Perusahaan Hasil penelitian dapat digunakan sebagai masukan untuk mengetahui efisiensi kinerja perusahaan dari periode ke periode dan sebagai bahan pertimbangan dalam pengambilan keputusan terkait kas, piutang dan perputarannya dalam meningkatkan rentabilitas.. 2.. Bagi Universitas Hasil penelitian ini diharapkan dapat menjadi kerangka acuan untuk peneliti berikutnya yang akan meneliti topik sejenis serta menjadi tambahan referensi di Perpustakaan.. 3.. Bagi Penulis Sebagai sarana untuk membandingkan antara teori yang didapat dibangku kuliah dengan praktik sesungguhnya serta menambah wawasan bagi penulis..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. F. Sistematika Penelitian BAB I. : PENDAHULUAN Dalam bab ini diuraikan mengenai latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. BAB II. : KAJIAN PUSTAKA Bab ini berisi tentang kajian pustaka terkait teori-teori yang menjadi dasar pengolahan data, yaitu: pengertian kas, arti penting kas, faktor- faktor yang memengaruhi besarnya kas, sumber dan penggunaan kas, perputaran kas, pengertian piutang, jenis-jenis piutang, arti penting piutang, faktorfaktor yang memengaruhi piutang, perputaran piutang, pengertian. laba,. jenis-jenis. laba,. faktor-faktor. yang. memengaruhi laba, pengertian modal kerja, arti penting dan tujuan. manajemen. modal. kerja,. faktor-faktor. yang. memengaruhi modal kerja, pengertian rentabilitas, jenis rentabilitas, pengaruh perputaran kas terhadap rentabilitas ekonomi, pengaruh perputaran piutang terhadap rentabilitas ekonomi, hasil penelitian terdahulu, kerangka teoritis dan perumusan hipotesis penelitian. BAB III. : METODE PENELITIAN.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Bab ini menjelaskan objek penelitian, metode dan desain penelitian, populasi dan sampel, teknik pengumpulan data, variabel penelitian dan teknik analisis data. BAB IV. : GAMBARAN UMUM PERUSAHAAN Bab ini menyajikan mengenai sejarah singkat perusahaan, logo, visi dan misi perusahaan, lokasi dan tata letak perusahaan, permodalan, struktur organisasi.. BAB V. : ANALISIS DATA DAN PEMBAHASAN Bab ini menguraikan deskripsi data, analisis data, hasil penelitian dan interpretasi.. BAB VI. : PENUTUP Bab terakhir ini berisikan tentang kesimpulan berdasarkan analisis yang dilakukan, keterbatasan-keterbatasan penelitan dan saran-saran..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. BAB II KAJIAN PUSTAKA. A. Teori Pendukung 1. Kas a.. Pengertian Kas Menurut Kieso, dkk (2010 : 320) pengertian kas adalah: Kas adalah aktiva yang likuid, medium standar dari pertukaran dan dasar untuk pengukuran dan akuntansi bagi item lainnya. Pada umumnya kas diklasifikasikan sebagai aktiva lancar. Kas terdiri dari koin, mata uang dan dana deposit pada bank. Kas dan setara kas dapat diartikan bersifat jangka pendek, investasi dengan tingkat likuiditas yang tinggi, siap diubah menjadi sejumlah kas yang diketahui jumlahnya dan sangat dekat dengan maturitas mereka yang mempresentasikan resiko tidak signifikan dari perubahan tingkat suku bunga. Kas dan setara kas adalah aset perusahaan yang paling likuid sehingga perlu dibahas mengenai pengaturan kas agar diperoleh jumlah kas yang efisien dan bagaimana menyeimbangkan kas dan sekuritas atau surat berharga jangka pendek. Misalnya: kelebihan kas, daripada kas tersebut menggangur lebih baik dijadikan surat berharga jangka pendek seperti Deposito Berjangka, Commercial Paper, Sertifikat BI atau SBI, SBPU dan sebagainya dipasar uang dengan tujuan memperoleh bunga. Pada saat perusahaan membutuhkan uang kas, surat berharga tersebut dapat ditarik atau dijadikan kas lagi, atau.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. bila terpaksa membutuhkan kas yang mendesak dengan cara peminjaman jangka pendek atau jangka panjang.. b.. Arti Penting Kas Kas merupakan sumber kehidupan suatu bisnis dan bisnis perlu menghasilkan cukup uang dari aktivitasnya sehingga dapat memenuhi biaya dan memiliki cukup sisa untuk mengembangkan bisnis. Realisasi nilai dari uang yang dikeluarkan akan diperoleh setelah uang telah digunakan atau dimanfaatkan kemudian memberikan manfaat bagi perusahaan dan jumlahnya tidak akan bertambah. Jadi uang akan memberikan manfaat jika digunakan dan akan terus berkembang jumlahnya dari waktu ke waktu. Manajemen kas atau pengelolaan kas merupakan salah satu fungsi manajemen dalam merencanakan dan mengendalikan kas, manajemen kas dapat dianggap sebagai suatu fungsi keuangan yang mendasar dalam kebanyakan perusahaan karena kas mempunyai kedudukan sentral dalam usaha maupun bagi keperluan yang menunjang pelaksanaan operasi perusahaan. “Fungsi manajemen kas adalah analisis investasi dalam kas dan surat berharga, tingkat efisiensi pengumpulan kas dan sistem pembayaran. Pengertian ini lebih menekankan pentingnya perencanaan kas yang sistematis terutama yang berkaitan dengan pengembangan jumlah uang, sehingga menjadi lebih bernilai. Kemudian juga diarahkan perencanaan kas lebih menekankan kepada sasaran pengumpulan dan penggunaan uang kas yang.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. efisien, sehingga penggunaan uang kas yang tidak perlu dapat diminimalkan” (Kasmir 2010: 190). c.. Faktor yang Memengaruhi Besarnya Kas Menurut Riyanto (2011: 346), Perubahan yang efeknya menambah dan mengurangi kas dan dikatakan sebagai sumber-sumber penerimaan dan pengeluaran kas sebagai berikut: 1) Berkurang dan bertambahnya aktiva lancar selain kas 2) Berkurang dan bertambahnya aktiva tetap 3) Bertambah dan berkurangnya setiap jenis hutang 4) Bertambahnya modal 5) Adanya keuntungan dan kerugian dari operasi perusahaan. d.. Sumber dan Penggunaan Kas Menurut Ikhsan (2016: 117), Sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat berasal dari: 1) Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud maupun yang tidak berwujud (Intagible assets), atau adanya penurunan aktiva tidak lancar yang diimbangi dengan penambahan kas. 2) Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh pemilik perusahaan dalam bentuk kas. 3) Pengeluaran surat tanda bukti utang, baik jangka pendek (wesel) maupun utang jangka panjang (utang obligasi, utang hipotik atau utang jangka panjang lain) serta bertambahnya utang yang diimbangi dengan penerimaan kas. 4) Adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan penerimaan kas pembayaran, berkurangnya persediaan barang dagangan karena adanya penjualan secara tunai, adanya penurunan surat berharga (efek) karena ada penjualan dan sebagainya. 5) Adanya penerimaan kas karena sewa, bunga atau dividen dari investasinya, sumbangan ataupun hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada periode-periode sebelumnya. 6) Keuntungan dari operasi perusahaan, apabila perusahaan memperoleh keuntungan neto dari operasinya berarti ada tambahan dana dari perusahaan yang bersangkutan..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. Menurut Ikhsan (2016: 117), Adapun penggunaan atau pengeluaran kas dapat disebabkan oleh adanya transaksi-transaksi sebagai berikut: 1) Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta pembelian aktiva lainnya. 2) Penarikan kembali saham yang beredar maupun adanya pengembalian kas perusahaan oleh pemilik perusahaan. 3) Pelunasan pembayaran angsuran utang jangka pendek maupun utang jangka panjang. 4) Pembelian barang secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian supplies kantor, pembayaran sewa, bunga, premi asuransi, advertensi dan adanya persekot-persekot biaya maupun persekot pembelian. 5) Pengeluaran kas untuk pembayaran dividen (bentuk pembagian laba lainnya secara tunai), pembayaran pajak, denda-denda dan sebagainya. 6) Adanya kerugian dalam operasi perusahaan. Terjadinya kerugian dalam operasi perusahaan dalam mengakibatkan berkurangnya kas atau menimbulkan utang yaitu bila diperlukan dana untuk menutup kerugian tersebut. e.. Perputaran Kas Perputaran. kas. merupakan. kemampuan. kas. dalam. menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode dengan membandingkan penjualan bersih yang didapatkan dengan rata-rata kas yang berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan. “Cara mengetahui tingkat perputaran kas rata-rata adalah membandingkan antara penjualan bersih dengan jumlah kas rata-rata” (Riyanto 2001: 98). Menurut Riyanto (2008: 254), semakin tinggi perputaran kas akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. “Rasio perputaran kas (Cash Turn Over) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan” (Kasmir 2012: 120). Rumus perhitungan untuk perputaran kas adalah: Perputaran Kas =. penjualan bersih rata−rata kas. Keterangan : Rata-rata Kas =. Kas Awal Tahun+Kas Akhir Tahun 2. 2. Piutang a.. Pengertian Piutang Piutang dapat diartikan sebagai berikut : 1) Piutang adalah hak untuk menerima sejumlah besar uang tunai di masa depan karena suatu peristiwa yang telah dilakukan di masa lalu. Piutang timbul karena penjualan secara kredit, pinjaman, persekot dalam kontrak pembelian, dan lain-lain. 2) “Piutang adalah klaim uang, barang, atau jasa kepada pelanggan atau pihak-pihak lainnya” (Kieso, dkk 2007: 346). 3) “Account receivable adalah tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya jika sudah sampai pada waktunya” (Munandar 2006: 77). 4) Menurut Santoso (2007 : 199), piutang mempunyai 2 pengertian :.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. a) Dalam arti luas, piutang merupakan segala bentuk tagihan atau klaim perusahaan kepada pihak lain yang pelunasannya dapat dilakukan dalam bentuk uang, barang maupun jasa. b) Pengertian piutang untuk tujuan akuntansi adalah segala tagihan yang pelunasannya dengan menggunakan uang. b.. Jenis-jenis Piutang Menurut Hery (2013: 181), jenis-jenis piutang ialah: 1) Piutang dagang (Accounts Receivable) Piutang dagang adalah jumlah yang akan ditagih dari pelanggan sebagai akibat penjualan barang atau jasa secara kredit. Piutang dagang umumnya berjangka waktu relatif pendek, biasanya kurang dari satu tahun. Oleh karena itu piutang dagang diklasifikasikan dalam neraca sebagai aktiva lancar (Current Asset). 2) Piutang wesel Piutang wesel adalah tagihan perusahaan kepada pihak yang berutang kepada perusahaan atau pembuat wesel, baik melalui pembelian barang atau jasa secara kredit maupun melalui peminjaman sejumlah uang. Pihak yang berutang berjanji kepada perusahaan (selaku pihak yang diutangkan) untuk membayar sejumlah uang tertentu berikut bunganya dalam kurun waktu yang telah disepakati. Janji pembayaran tersebut ditulis secara formal dalam sebuah wesel atau promes (promissory note). 3) Piutang lain-lain Piutang lain-lain terdiri atas macam-macam tagihan yang tidak termasuk dalam piutang dagang maupun piutang wesel. Dalam kategori ini termasuk didalamnya piutang bunga, piutang dividen (tagihan kepada investee sebagai hasil atas investasi), piutang pajak (tagihan perusahaan kepada pemerintah berupa restitusi atau pengembalian atas kelebihan pembayaran pajak), dan tagihan kepada karyawan.. c.. Arti Penting Piutang 1) Menurut Kasmir (2010: 239) arti penting piutang bagi perusahaan yang menjual barang secara kredit adalah : a) Untuk meningkatkan penjualan; b) Untuk meningkatkan jumlah pelanggan; c) Untuk memperoleh pelanggan baru; d) Untuk mempertahankan loyalitas/kesetiaan pelanggan; e) Untuk meningkatkan market share;.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. f) Untuk meningkatkan laba perusahaan. 2) Menurut Kasmir (2010: 239) arti penting piutang bagi perusahaan yang memperoleh pembelian barang atau jasa yang pembayarannya secara kredit antara lain: Perusahaan yang memperoleh pembelian barang atau jasa yang pembayarannya secara kredit baik pedagang/ pabrikan/ industri ataupun jasa juga memiliki arti penting dengan adanya pembelian barang atau jasa yang pembayarannya secara angsuran antara lain: a) Mengurangi penyediaan kebutuhan modal secara tunai karena keterbatasan dana untuk membeli secara tunai; b) Peluang meningkatkan produksi atau penjualan barang; c) Menghindari kemacetan produksi atau penjualan; d) Mengurangi ongkos penjualan; e) Mampu mengatur keuangan untuk pembelian barang lain; f) Meningkatkan motivasi kerja. d.. Faktor-faktor yang Memengaruhi Piutang Menurut Riyanto (2008: 85) faktor-faktor yang memengaruhi besar kecilnya investasi dalam piutang adalah sebagai berikut: 1) Volume penjualan kredit Semakin besar volume penjualan kredit dari keseluruhan penjualan semakin besar piutang yang timbul dan semakin besar pula kebutuhan dana yang ditanamkan dalam piutang. Semakin besar jumlah piutang berarti semakin besar pula risiko yang mungkin timbul, disamping akan memperbesar profitabilitas. 2) Syarat pembayaran penjualan kredit Syarat penjualan kredit dapat bersifat ketat dan lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnya dalam batas waktu pembayaran yang pendek dan pembebanan bunga yang berat pada pembayaran piutang yang terlambat. 3) Ketentuan tentang pembahasan kredit Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau platfond bagi kredit yang diberikan pada pelanggannya. Makin tinggi platfond yang ditetapkan bagi masingmasing pelanggan berarti makin besar pula dana yang diinvestasikan dalam piutang. Demikian pula ketentuan mengenai siapa yang dapat diberi kredit. Makin selektif para pelanggan yang dapat diberi kredit akan memperkecil jumlah investasi dalam.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. piutang. Dengan demikian maka pembatasan kredit disini baik bersifat kuantitatif maupun kualitatif. 4) Kebijakan dalam pengumpulan piutang Perusahaan dapat menjalankan kebijakan dalam pengumpulan piutang secara aktif atau pasif. Perusahaan yang menjalankan kebijakan secara aktif dalam pengumpulan piutang akan mempunyai pengeluaran uang yang lebih besar untuk membiayai aktivitas pengumpulan piutang tersebut dibandingkan dengan perusahaan lain yang menjalankan kebijakannya secara pasif. Biasanya perusahaan hanya akan mengadakan usaha tambahan dalam pengumpulan piutang apabila biaya usaha tambahan tersebut tidak melampaui besarnya tambahan revenue yang diperoleh karena adanya usaha tersebut. 5) Kebiasaan membayar dari para pelanggan Ada sebagian pelanggan yang mempunyai keputusan untuk membayar dengan menggunakan kesempatan untuk mendapatkan cash discount dan ada sebagian lagi yang tidak menggunakan kesempatan itu. Kebiasaan para pelanggan untuk membayar dalam cash discount atau sesudahnya akan mempunyai efek terhadap besarnya investasi dalam piutang. Apabila sebagian besar para pelanggan membayar dalam waktu selama discount period, maka dana yang tertanam dalam piutang akan cepat bebas, hal ini berarti makin kecilnya investasi dalam piutang. e.. Perputaran Piutang Menurut Riyanto (2008: 90), perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas. Dapat disimpulkan bahwa perputaran piutang adalah ukuran seberapa sering piutang dikonversi menjadi kas dalam suatu periode, yang dihitung dari penjualan kredit dibagi dengan rata-rata piutang. Tinggi rendahnya perputaran piutang mempunyai efek langsung terhadap besar kecilnya modal yang diinvestasikan dalam piutang. Semakin tinggi perputarannya berarti semakin pendek waktu terikatnya modal piutang, sehingga untuk mempertahankan penjualan.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. kredit dengan naiknya perputaran piutang dibutuhkan jumlah modal yang lebih kecil yang diinvestasikan dalam piutang. Oleh karena itu manajemen perlu menilai kinerja dari sisi piutangnya. Alat ukur untuk menilai kinerja ini dapat dilakukan dengan menggunakan rasio-rasio keuangan yang berhubungan dengan piutang tersebut. Sedangkan rasio-rasio keuangan yang berhubungan dengan piutang tersebut dapat dirumuskan sebagai berikut: Tingkat Perputaran Piutang =. Penjualan kredit Rata−rata piutang. Keterangan : Rata-rata Piutang =. Piutang Awal+Piutang Akhir 2. 3. Laba a.. Pengertian Laba Suatu perusahaan didirikan dengan tujuan untuk menghasilkan laba. Penjualan akan memiliki pengaruh terhadap laba, apabila tingkat penjualan mengalami peningkatan maka laba usaha juga mengalami peningkatan. Laba adalah besaran keuntungan yang diperoleh sebuah perusahaan didalam usahanya.. b.. Jenis-jenis laba Secara umum laba diklasifikasikan atas empat jenis, yaitu:.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. 1) Laba kotor “Laba kotor merupakan pendapatan dikurangi harga pokok penjualan” (Wild, dkk 2005: 120). Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan. 2) Laba Operasi “Laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi” (Skousen 2009: 243). Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya. 3) Laba Sebelum Pajak Laba sebelum pajak merupakan laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan. 4) Laba Bersih Laba bersih adalah selisih lebih pendapatan atas beban-beban dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha. Dari laba yang diperoleh perusahaan akan diketahui kinerja perusahaan yang bersangkutan. Laba bersih merupakan laba dari bisnis perusahaan yang sedang berjalan setelah Bunga dan pajak..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. c.. Faktor-faktor yang memengaruhi laba Faktor-faktor yang memengaruhi laba, yaitu: 1) Biaya “Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan memengaruhi harga jual produk yang bersangkutan. Biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau dimasa mendatang bagi organisasi” (Simamora 2002: 36). 2) Harga jual Harga jual produk atau jasa akan memengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan. 3) Volume penjualan dan produksi Volume penjualan adalah hasil akhir yang dicapai perusahaan dari hasil penjualan produk yang dihasilkan oleh perusahaan tersebut. Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selanjutnya produksi akan memengaruhi besar kecilnya biaya produksi.. 4. Modal Kerja a.. Pengertian Modal Kerja “Menurut konsep fungsional, modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (current income) yang sesuai dengan maksud utama didirikannya perusahaan tersebut” (Jumingan 2011: 62)..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. Dalam pengoperasian suatu perusahaan membutuhkan modal kerja untuk menjalankan aktivitas transaksinya. Modal kerja terdiri dari investasi perusahaan dalam harta jangka pendek seperti kas, surat berharga jangka pendek, piutang dan persediaan. Karena pengeluaran dan pemasukan perusahaan akan berhubungan dengan modal kerja. Siklus perputaran modal kerja ini diawali saat penanaman modal hingga menjadi kas. Nilai dari modal kerja akan bertambah apabila pendapatan bertambah dan nilai modal kerja akan berkurang apabila pendapatan menurun. Jadi dapat disimpulkan bahwa modal kerja merupakan investasi dalam suatu perusahaan dalam bentuk asset jangka pendek atau aktiva lancar.. b.. Arti Penting dan Tujuan Manajemen Modal Kerja Peranan modal kerja di dalam suatu operasional suatu perusahaan memegang peranan penting. Modal kerja juga dapat digunakan untuk mengukur kinerja dari manajemen. Kinerja manajemen dapat dikatakan berhasil apabila modal kerja dapat terpenuhi sehingga perolehan laba dari suatu perusahaan maksimal. Sebaliknya, apabila pemenuhan modal kerja tidak dapat terpenuhi maka hasil perolehan laba kurang maksimal. Menurut Munawir (2001: 116), modal kerja harus mampu membiayai pengeluaran atau operasi perusahaan sehari-hari, karena.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. dengan modal kerja yang cukup akan menguntungkan perusahaan. Selain dapat memberikan keuntungan perusahaan dapat beroperasi secara ekonomis dan efisien, juga akan memberikan keuntungan lain, yaitu dengan: 1) Melindungi perusahaan terhadap krisis modal kerja karena nilai aktiva lancar menurun. 2) Memungkinkan untuk dapat membayar semua kewajibankewajiban tepat pada waktunya. 3) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumen. 4) Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih memungkinkan kepada para konsumen. 5) Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan. Menurut Ikhsan (2016: 99), Tujuan manajemen modal kerja bagi perusahaan adalah sebagai berikut: 1) Modal kerja digunakan untuk memenuhi kebutuhan likuiditas perusahaan, artinya likuiditas suatu perusahaan sangat tergantung kepada manajemen modal kerja. 2) Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya. Pemenuhan kewajiban yang sudah jatuh tempo dan segera harus dibayar secara tepat waktu merupakan ukuran keberhasilan modal kerja. 3) Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. 4) Memungkinkan perusahaan untuk memperoleh tambahan dana dari para kreditor, apabila rasio keuangannya memenuhi syarat, seperti likuiditas yang terjamin. 5) Memungkinkan perusahaan memberikan syarat kredit yang menarik minat pelanggan dengan kemampuan yang dimilikinya. 6) Guna memaksimalkan penggunaan aktiva lancar guna meningkatkan penjualan dan laba. 7) Perusahaan mampu melindungi diri apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar. c.. Faktor-faktor yang Memengaruhi Modal Kerja. Menurut Sugiono (2009: 12), faktor-faktor yang memengaruhi besarnya modal kerja adalah sebagai berikut: 1) Sifat dan jenis perusahaan Pada umumnya modal kerja untuk suatu perusahaan jasa relatif lebih kecil jika dibandingkan dengan perusahaan dagang atau manufaktur. 2) Proses produksi Jika proses produksi untuk suatu industri cukup rumit dan memakan waktu yang lama, tentu saja proses produksi itu akan memerlukan modal kerja yang cukup besar pula. 3) Sistem penjualan Jika suatu perusahaan yang sebagian penjualannya dilakukan dengan sistem kredit, tentu saja modal kerja akan banyak terserap terutama untuk membiayai piutang dagangnya. 4) Sistem persediaan Sistem persediaan ini sangat memengaruhi modal kerja yang tertanam dalam perusahaan, hal itu dapat dilihat dari jenis barangnya apakah mudah rusak atau tahan lama. Selain itu, bagi perusahaan yang membutuhkan bahan baku, perlu dipertimbangkan apakah harga sangat fluktuatif terhadap pasar komoditi serta apakah bahan baku tersebut dapat diperoleh secara lokal atau impor. 5) Sikap dari pengambil keputusan (Manajemen Perusahaan) Sikap ini sangat penting untuk menentukan tingkat modal kerja yang dibutuhkan oleh perusahaan..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. 5. Rentabilitas a.. Pengertian Rentabilitas “Rentabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut” (Riyanto 2011: 59). Rentabilitas adalah perbandingan antara laba dengan modal yang menghasilkan laba tersebut. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah modal perusahaan tersebut. Rentabilitas dapat dirumuskan sebagai berikut (Riyanto 2008: 28): 𝐿 𝑀. x 100%. Keterangan: L= jumlah laba yang diperoleh selama periode tertentu M= jumlah modal atau aktiva yang digunakan untuk menghasilkan laba.. b.. Jenis Rentabilitas Modal perusahaan pada dasarnya dapat berasal dari pemilik perusahaan (modal sendiri) dan dari kreditur (modal pinjaman)..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Sehubungan dengan adanya dua sumber modal tersebut, maka rentabilitas suatu perusahaan dapat dibagi menjadi dua, yaitu: 1) Rentabilitas Ekonomi Menurut Riyanto (2011: 33),. Rentabilitas ekonomi ialah. perbandingan antara laba usaha dengan modal sendiri dan modal pinjaman yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam presentase. Oleh karena itu, pengertian rentabilitas sering digunakan untuk mengukur efesiensi penggunaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba. Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal yang bekerja didalam perusahaan (operating capital assets). Dengan demikian yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali. perusahaan. kredit). tidak. diperhitungkan. untuk. menghitung rentabilitas ekonomi. Dengan demikian pula laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah yang berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net operating income). Rentabilitas Ekonomi =. Laba Usaha Aset Operasional. x 100%.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Menurut Riyanto (2011: 37), Dua faktor yang memengaruhi tinggi rendahnya rentabilitas ekonomi adalah : a) Margin Keuntungan (Profit margin) Profit margin adalah perbandingan antara laba usaha dengan penjualan bersih yang dinyatakan dalam persentase. Margin keuntungan =. Laba Bersih Operasional Penjualan Bersih. x 100%. Dengan kata lain dapat dikatakan bahwa margin keuntungan adalah selisih penjualan bersih dan beban operasional. b) Tingkat Perputaran Aktiva Usaha (Turnover of operating assets) Tingkat perputaran aktiva adalah kecepatan perputaran operating assets dalam suatu periode tertentu. Tingkat perputaran aktiva dapat ditentukan dengan membagi penjualan bersih dengan asset operasional. Tingkat Perputaran Aktiva usaha =. 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ 𝐴𝑠𝑒𝑡 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙. x 100%. Dengan demikian dapat dikatakan bahwa profit margin dimaksudkan untuk mengetahui efesiensi perusahaan dengan melihat pada kecepatan perputaran asset operasional dalam suatu periode tertentu. Prakteknya perusahaan melakukan penjualan secara kredit, hanya pada pelangga yang membayar piutang tepat pada waktunya, membayar sebelum jatuh tempo dan menginginkan diskon. 2) Rentabilitas Modal Sendiri Rentabilitas modal sendiri adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disuatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut. Menurut Riyanto (2011: 44), Rentabilitas modal sendiri adalah.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan. 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘. RMS=. 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖. X100%. 6. Pengaruh Perputaran Kas Terhadap Rentabilitas Ekonomi Perputaran kas (cash turnover) adalah beberapa kali uang kas berputar dalam suatu tertentu melalui penjualan. Dengan menghitung perputaran kas akan diketahui sampai seberapa jauh tingkat efisiensi yang dapat dicapai perusahaan dalam upaya mendayagunakan persediaan kas yang ada untuk mewujudkan tujuan perusahaan. Perputaran kas yang semakin tinggi akan semakin membaik, karena menunjukkan semakin efisiensi dalam penggunaan kas. Tetapi perputaran kas yang berlebihan sedangkan modal kerja yang tersedia terlalu kecil, sehingga akan kurang cukup untuk memenuhi kebutuhan perusahaan. Demikian pula sebaliknya, dengan makin rendahnya perputaran kas mengakibatkan banyaknya uang kas yang tidak produktif sehingga akan mengurangi rentabilitas perusahaan.. 7. Pengaruh Perputaran Piutang Terhadap Rentabilitas Ekonomi Piutang terjadi karena adanya penjualan secara kredit. Pemberian kredit kepada pembeli barang atau jasa umumnya dilakukan untuk memperbesar penjualan. Peningkatan penjualan dapat meningkatkan profitabilitas perusahaan. Tetapi disisi lain, peningkatan piutang juga.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. membutuhkan tambahan pembiayaan, biaya untuk analisis kredit dan penagihan piutang serta kemungkinan piutang tidak dapat tertagih. Tinggi rendahnya receivable turnover mempunyai efek yang langsung terhadap besar kecilnya yang diinvestasikan dalam piutang. Makin tinggi turnover atau pengembaliannya, berarti makin cepat perputarannya yang berarti makin pendek waktu terikatnya modal dalam piutang, sehingga mempertahankan net sales tertentu, dengan naiknya turnover, dibutuhkan jumlah modal yang lebih kecil yang diinvestasikan dalam piutang. Menurut Munawir (2004: 75), makin tinggi rasio (turnover) menunjukkan modal yang tertanam dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisis lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijakan pemberian kredit. Tinggi rendahnya perputaran piutang mempunyai efek yang langsung terhadap besar kecilnya modal yang diinvestasikan dalam piutang. Makin tinggi perputarannya yang berarti makin pendek waktu terikatnya modal dalam piutang. Jadi semakin cepat tingkat perputaran piutang maka akan semakin tinggi juga rentabilitas ekonomi.. B. Hasil Penelitian terdahulu Terdapat beberapa penelitian terdahulu yang berkaitan dengan penelitian skripsi ini. Penelitian oleh Syarifa Elwiyana (2007) yang berjudul “Pengaruh Perputaran Kas dan Perputaran Piutang Terhadap Rentabilitas Ekonomi Pada KPRI di Kabupaten Jepara tahun 2004-2005. Hasil penelitian ini menyatakan.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. bahwa perputaran kas dan perputaran piutang secara parsial berpengaruh terhadap rentabilitas ekonomi di KPRI Kabupaten Jepara secara signifikan. Untuk uji secara simultan terdapat pengaruh yang signifikan antara perputaran kas dan perputaran piutang terhadap rentabilitas ekonomi pada KPRI di Kabupaten Jepara. Francisca Asih Pratiwi (2011) yang berjudul “Pengaruh Tingkat Perputaran Piutang Terhadap Rentabilitas Ekonomi Tahun 2006-2010”. Hasil penelitian menyatakan bahwa koefisien regresi signifikan. Dimana Ho ditolak, yang berarti tingkat perputaran piutang terhadap rentabilitas ekonomi pada Pertenunan Santa Maria Boro selama tahun 2006 hingga 2010 berpengaruh positif. Tri Murtiningsih (2016) yang berjudul “Pengaruh Tingkat Perputaran Kas, Tingkat Perputaran Piutang, Tingkat Perputaran Persediaan Terhadap Rentabilitas (Studi Kasus Pada KUD Karya Bhakti Ngancar Tahun 20112013). Hasil penelitian menyatakan bahwa secara parsial perputaran kas, perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap rentabilitas ekonomi pada KUD Karya Bhakti Ngancar Tahun 20112013. Secara simultan menunjukkan bahwa variabel perputaran kas, perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap rentabilitas pada KUD Karya Bhakti Ngancar Tahun 2011-2013. Jurnal dengan judul “Pengaruh Perputaran Kas, Perputaran Piutang Terhadap Rentabilitas Ekonomi Pada Koperasi Simpan Pinjam Swasthi.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Mandiri Singaraja Tahun 2012-2015” yang dibuat dan diteliti oleh Komang Dewi Susanti. Hasil yang diperoleh dari jurnal penelitian ini adalah variabel perputaran kas berpengaruh signifikan terhadap rentabilitas ekonomi pada koperasi simpan pinjam Swasthi Mandiri Singaraja tahun 2012-2015 sedangkan variabel perputaran piutang tidak berpengaruh terhadap rentabilitas ekonomi pada koperasi simpan pinjam Swasthi Mandiri Singaraja tahun 20122015. Jurnal akuntansi yang dibuat dan diteliti oleh Clara C Runtunuwu, Stanly W Alexander, Heince R N Wokas yang berjudul “Pengaruh Perputaran Persediaan, Perputaran Kas dan Persediaan Piutang Rentabilitas Ekonomis” dilakukan pada perusahaan manufaktur sub sektor food and beverage food and. beverage. yang. terdaftar. di. Bursa. Efek. Indonesia. (BEI). tahun 2012-2016. Hasil yang diperoleh dari penelitian ini adalah perputaran persediaan dan perputaran kas berpengaruh signifikan terhadap rentabilitas ekonomis, perputaran piutang tidak berpengaruh signifikan terhadap rentabilitas ekonomis. Jurnal internasional yang berjudul “Effect of Turnover of Cash, Receivables Turnover and Inventory Turnover on Return on Assets (ROA) : Case study in PT Indofood Sukses Makmur Tbk” yang dibuat dan diteliti oleh Haryanto, Akhmad Sodikin dan Ella Siti Chaeriah. Hasil dari penelitian ini adalah secara simultan rasio antara perputaran kas, rasio perputaran piutang dan rasio perputaran persediaan memiliki hasil positif dan memiliki efek yang.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. signifikan terhadap ROA pada PT Indofood Sukses Makmur Tbk untuk periode tahun 2010-2017.. C. Kerangka Teoritis Kerangka teoritis adalah penalaran yang terdiri dari konsep-konsep atau teori yang menjadi acuan penelitian. Dalam penelitian ini penulis menggunakan rentabilitas sebagai variabel terikat, dan menggunakan perputaran kas dan perputaran piutang sebagai variabel bebas. Untuk itu akan dijelaskan satu persatu bagaimana kerangka teoritis tersebut: Rentabilitas ekonomi ialah perbandingan antara laba usaha dengan modal sendiri dan modal pinjaman yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase. Tingkat perputaran modal kerja (kas dan piutang) dapat memengaruhi panjang pendeknya waktu terikatnya dana dalam elemen modal kerja. Dengan demikian makin cepat perputaran dari elemen modal kerja maka makin efisien dana itu. Selain itu perputaran cepat berarti juga terjadi penjualan yang tinggi nilai penjualan yang tinggi dibandingkan asset operasional akan ditemukan perputaran modal kerja. Perputaran modal kerja berpengaruh terhadap terhadap tingkat rentabilitas ekonomi. Semakin tinggi perputaran modal kerja akan mengakibatkan rentabilitas ekonomi. Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas kembali dari kas yang telah diinvestasikan pada aktiva. Kas yang cepat.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. kembali. berarti. kas. akan segera. digunakan kembali. dan akan. menghindarkan kesulitan keuangan, yaitu meminimalkan biaya atau resiko tidak kembalinya kas. Tingkat perputaran kas yang tinggi juga menunjukkan telah terjadinya volume penjualan yang tinggi pula. Padahal, kita. ketahui. bahwa. tingginya. volume. penjualan. memungkinkan. diperolehnya laba dalam jumlah yang banyak. Dengan demikian, dapat diketahui bahwa pada tingkat perputaran kas yang tinggi, maka volume penjualan menjadi tinggi sedangkan pada sisi lain biaya atau resiko yang ditanggung perusahaan dapat diminimalkan. Sehingga laba yang diterima perusahaan menjadi besar. Besarnya laba yang diterima akan membuat tingkat rentabilitas ekonomi menjadi tinggi. Dengan demikian tingkat perputaran kas memengaruhi rentabilitas ekonomi. Tingkat perputaran piutang yang tinggi berarti pengembalian dana yang tertanam dalam piutang cepat kembali. Dengan demikian, biaya atau resiko tidak dilunasinya piutang atau resiko kerugian piutang dapat diminimalkan. Pelunasan piutang dapat digunakan kembali untuk penjualan kredit atau pemberian pinjaman kredit. Dengan demikian kredit yang diberikan menjadi tinggi. Kembalinya kas karena pelunasan piutang sangat menguntungkan perusahaan karena kas akan selalu tersedia dan dapat dipergunakan kembali sehingga operasional dan keuangan perusahaan tidak terganggu..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Dengan demikian pada tingkat perputaran piutang yang tinggi, satu sisi akan menghasilkan jasa pinjaman atau laba dalam jumlah yang banyak sedangkan pada sisi lain adalah meminimalkan biaya. Dengan demikian laba bersih yang diterima akan menjadi banyak jumlahnya. Banyaknya laba yang diterima akan mempertinggi tingkat rentabilitas ekonomi. Dengan demikian Tingkat perputaran piutang akan memengaruhi rentabilitas ekonomi. Kerangka teoritis. Perputaran Kas (X1) Rentabilitas Ekonomi (Y) Perputaran Piutang (X2). D. Perumusan Hipotesis Penelitian Berdasarkan kerangka teoritis maka hipotesis pada penelitian ini adalah: H1. :Perputaran. kas. berpengaruh. terhadap. rentabilitas. ekonomi. PT Metropolitan Megah Sarana H2. :Perputaran piutang berpengaruh terhadap rentabilitas ekonomi PT Metropolitan Megah Sarana.. H3. :Perputaran kas dan perputaran piutang secara simultan berpengaruh terhadap rentabilitas ekonomi PT Metropolitan Megah Sarana..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Objek Penelitian Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan dagang elektronik bernama PT Metropolitan Megah Sarana yang berlokasi di Jalan M.T.Haryono no 964, Semarang. Penelitian dilakukan pada bulan Januari hingga Februari 2019. B. Metode dan Desain Penelitian Metode yang digunakan dalam penelitian ini, yaitu metode analisis regresi linier berganda. Metode tersebut digunakan untuk meramalkan pengaruh dari suatu variabel dependen (Rentabilitas) berdasarkan variabel independen (perputaran kas dan perputaran piutang). Data yang diperoleh kemudian dianalisis dengan analisis regresi linier berganda, dengan menggunakan program SPSS 20.00, kemudian dijelaskan secara deskriptif.. 31.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. C. Populasi dan Sampel 1. Populasi Populasi adalah totalitas semua nilai yang mungkin, hasil menghitung atau pengukuran kuantitatif maupun kualitatif mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan bulanan yang diterbitkan oleh PT Metropolitan Megah Sarana yang terdiri dari neraca dan laporan laba rugi. 2. Sampel Sampel adalah sebagian atau wakil populasi yang diteliti. Sampel dari penelitian ini sebanyak 60 bulan yang datanya diperoleh dari laporan keuangan bulanan PT Metropolitan Megah Sarana periode Januari 2014 Desember 2018 yang terdiri dari neraca dan laba rugi.. D. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Wawancara Wawancara merupakan teknik pengumpulan data yang dilakukan dengan cara mengadakan tanya jawab secara langsung pada pihak-pihak yang terkait sebagai sumber informasi..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. 2. Observasi Observasi merupakan teknik pengumpulan data dengan cara mengadakan pengamatan dan peninjauan terhadap obyek penelitian secara langsung untuk mendukung penjelasan yang telah dilakukan melalui wawancara. 3. Dokumentasi Dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dokumen perusahaan dibutuhkan. Pada penelitian ini data primer diperoleh dengan teknik dokumentasi.. E. Variabel Penelitian 1. Variabel independen (X) adalah variabel bebas yang memengaruhi variabel dependen. Dalam penelitian ini yang menjadi variabel independen adalah perputaran kas (X1) dan perputaran piutang (X2). 2. Variabel dependen (Y) adalah variabel terikat yang keberadaannya dipengaruhi variabel lainnya. Dalam penelitian ini yang menjadi variabel dependen adalah rentabilitas ekonomi..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. F. Teknik Analisis Data Teknik analisis data dalam penelitian ini adalah berupa deskriptif kuantitatif, yaitu data yang diperoleh berupa angka dan kemudian dijabarkan secara deskriptif, karena hasilnya digunakan untuk mendeskripsikan data yang diperoleh dan untuk menjawab rumusan masalah. Dalam penelitian ini menggunakan analisis regresi linear berganda dengan alat uji yaitu berupa program komputer SPSS (Statistical Package For Service Solutions) 20.00. Kemudiaan dilakukan pengujian untuk masing-masing hipotesis apakah memiliki pengaruh atau tidak dengan rentabilitas ekonomi. Dengan menggunakan SPSS 20.00, langkah-langkah yang perlu dilakukan adalah: 1. Melakukan penghitungan terhadap perputaran kas, perputaran piutang dan rentabilitas ekonomi untuk menghasilkan tabel statistik deskriptif. Rumus perhitungan adalah sebagai berikut: a. Menghitung perputaran kas (X1) Perputaran Kas =. penjualan bersih rata−rata kas. Keterangan : Rata-rata Kas =. Kas Awal Tahun+Kas Akhir Tahun 2. b. Menghitung perputaran piutang (X2) Tingkat Perputaran Piutang =. Penjualan kredit Rata−rata piutang.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. Keterangan : Rata-rata Piutang =. Piutang Awal+Piutang Akhir 2. c. Menghitung Rentabilitas Ekonomi (RE) Rentabilitas Ekonomi =. Laba Usaha Aset Operasional. x 100%. 2. Setelah diperoleh tabel statistik deskriptif dilakukan pengujian hipotesis untuk mengetahui ada tidaknya pengaruh dengan menggunakan uji berikut: a. Uji Asumsi Klasik 1) Uji Normalitas “Uji normalitas adalah pengujian tentang kenormalan data. Uji normalitas bertujuan menguji apakah dalam metode regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal” (Ghozali 2013: 160). Nilai residual dikatakan berdistribusi normal jika nilai residual tersebut sebagian besar mendekati nilai rata-ratanya. Uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Oleh karena itu, model regresi yang baik adalah model regresi yang memiliki distribusi data normal. Terdapat beberapa cara untuk melakukan uji normalitas dan cara yang akan digunakan dalam penelitian ini adalah uji statistik nonparametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. H0 : data residual berdistribusi normal HA : data residual tidak berdistribusi normal Apabila nilai signifikansinya lebih besar dari 5%, maka H0 diterima yang berarti data residual berdistribusi normal. Apabila nilai signifikansinya lebih kecil dari 5%, maka H0 ditolak dan HA diterima yang berarti data residual tidak berdistribusi normal.. 2) Uji Multikolinearitas Menurut Priyatno (2013:59) multikolinearitas adalah keadaan dimana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linier yang sempurna atau mendekati sempurna. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya. Menurut Ghozali (2013: 105), untuk mendeteksi ada atau tidaknya multikolinearitas dalam model regresi dapat digunakan cara sebagai berikut: a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan memengaruhi variabel dependen. b) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. c) Multikolinearitas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/tolerance). Nilai batas yang umum digunakan untuk menunjukkan adanya multikolinearitas adalah tolerance ≤ 0,10 atau sama dengan VIF ≥ 10. 3) Uji Autokorelasi Uji autokorelasi bertujuan untuk menguji apakah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan penggangu pada periode t-1. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Uji autokorelasi dapat menggunakan beberapa cara dan cara yang akan digunakan dalam penelitian ini adalah uji Durbin-Watson (DW test). Secara umum untuk menentukan autokorelasi bisa diambil patokan sebagai berikut : Autokorelasi positif : Jika. Keputusan. d < dL. Terdapat autokorelasi positif. d > dU. Tidak terdapat autokorelasi positif. dL < d < dU. Tidak dapat diambil keputusan.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. Autokorelasi negatif : Jika. Keputusan. (4-d) < dL. Terdapat autokorelasi positif. (4-d) > dU. Tidak terdapat autokorelasi positif. dL < (4-d) < dU. Tidak dapat diambil keputusan. Berdasarkan. penjelasan. diatas. maka. dikatakan. tidak. ada. autokorelasi bila nilai dL < DW > dU atau dL < (4-DW) > dU.. b. Uji Regresi Linier Berganda 1) Persamaan Regresi Berdasarkan spesifikasi model regresi maka model persamaan dalam penelitian ini adalah sebagai berikut : Y = α + β1X1 + β2X2 + ℯ. Keterangan : Y. = Laba Bersih Perusahaan. X1. = Perputaran Kas. X2. = Perputaran Piutang. β1β2 = Koefisien Regresi ℯ. = error term.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 2) Koefisien Determinasi (R2) “Uji koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen” (Ghozali 2013: 97). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabelvariabel indenpenden dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Dengan kata lain, koefisien determinasi merupakan kemampuan variabel X dalam menjelaskan variabel Y.. 3) Uji Hipotesis Secara Simultan (Uji F) Uji statistik F Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit-nya. Uji Statistik F, Ghozali (2013: 98) menyatakan bahwa Uji statistik F (uji F) dapat juga digunakan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Kriteria yang digunakan untuk menentukan ada atau tidaknya pengaruh yang signifikan adalah: Jika F hitung ≤ F tabel, maka Ha ditolak Jika F hitung > F tabel, maka Ha diterima.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. Jika signifikansi F ≤ α, maka Ha diterima Jika signifikansi F > α, maka Ha ditolak Keputusan menolak H0 atau menerima sebagai berikut: Jika F hitung > F tabel atau F statistik < 0,05 maka Ho ditolak dan Ha diterima, berarti terdapat pengaruh yang signifikan secara simultan antara variabel bebas dengan variabel terikat. Jika F hitung < F tabel atau F statistik > 0,05 maka Ho diterima dan Ha ditolak, berarti tidak terdapat pengaruh yang signifikan secara simultan antara variabel bebas terhadap variabel terikat.. 4) Uji Hipotesis Secara Parsial (Uji t) “Uji statistik t (uji t) pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen” (Ghozali 2013: 98). Adapun prosedur uji t adalah sebagai berikut : Membandingkan nilai t. hitung. dengan t. tabel.. Keputusan menerima dan. menolak H0 adalah sebagai berikut: Jika t. hitung. > t. tabel. atau t. statistik. < 0,05 maka Ha diterima dan Ho. ditolak, berarti terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat. Sedangkan, jika t hitung < t tabel atau t statistik > 0,05 maka Ha dan Ho diterima, berarti tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. Sejarah dan Perkembangan Perusahaan Prioritas group resmi direalisasikan sebagai merek dagang pada bulan Juni 2004 yang berlokasi di Jalan Drupada 5 no 20, Komplek Bumi Indraprasta, Kota Bogor, Jawa Barat. Prioritas group memiliki anak cabang pertama di kota Bengkulu, kemudian di kota Padang. Dengan perkembangan awal cabang Bengkulu dan cabang Padang cukup baik, kemudian pada tahun 2005 prioritas group mulai mengembangkan bisnisnya di Pulau Jawa dan Pulau Sumatera. Tahun 2005 didirikan enam cabang di pulau Jawa dan Sumatera, yaitu: Prioritas Bogor, Prioritas Sukabumi, Prioritas Bukittinggi, Prioritas Jakarta, Prioritas Pekanbaru, Prioritas Semarang. Prioritas. Semarang. berdiri. pada. Juni. 2005. dengan. nama. PT Metropolitan Megah Sarana berdasarkan akta notaris Ny. Natalia Lini Handayani, SH nomor 71 tanggal 11 Juni 2005. Akta pendirian ini disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan nomor C-18255.HT.01.01.Th2006 tanggal 22 Juni 2006. Pada awal pendirian PT Metropolitan Megah Sarana dipimpin oleh Bapak Sunjono kemudian dilanjutkan oleh bapak Ruspianto hingga saat ini. Prioritas Semarang terbagi di beberapa wilayah yaitu kota Semarang, Sukorejo, Ungaran, Boja dan Batang. Seiring berjalannya waktu dengan perkembangan. 41.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. pesat dari kelima showroom dan kantor yang berada di Semarang maka tepat di tahun 2010 dibuka anak cabang/ outlet pembantu di daerah Kudus yang terdiri dari wilayah Kudus, Jepara, Tayu dan Lelet. Pada tahun 2013 di buka anak cabang/outlet lainnya di daerah Temanggung yang meliputi wilayah Temanggung, Parakan, Pinggit dan Kretek. B. Logo, Visi dan Misi Perusahaan. Visi : Menjadi Group Terbaik & Terbesar dalam kredit elektronik & perabot di Indonesia. Misi : 1. Membangun network sampai tingkat kecamatan di seluruh Indonesia dengan kinerja baik 2. Menciptakan sumber daya manusia yang produktif dan berkualitas 3. Memberikan kemudahan dan pelayanan terbaik kepada masyarakat dengan sistem informasi berbasis teknologi 4. Meningkatkan. kesejahteraan. bagi. semua. stakeholder. (karyawan,. pemegang saham, masyarakat, pemerintah dan mitra bisnis) 5. Ikut serta membantu pemerintah dengan membuka peluang kerja pada seluruh masyarakat Indonesia.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. C. Lokasi Perusahaan PT Metropolitan Megah Sarana beroperasi disebuah ruko dua lantai dengan luas bangunan 6 meter x 25 meter dan luas tanah 150m2. PT Metropolitan Megah Sarana berlokasi di Jalan M. T. Haryono no 964 Semarang. D. Permodalan Pada awal berdiri modal dari PT Metropolitan Megah Sarana berasal dari modal stakeholder dengan jumlah total senilai Rp 500.000.000,00 (lima ratus juta rupiah).. E. Struktur Organisasi.

(61) MANOPS SEMARANG (MANAJEMEN OPERASIONAL SEMARANG) MANOPS KUDUS (MANAJEMEN OPERASIONAL KUDUS). HRD GROUP. MANOPS TEMANGGUNG (MANAJEMEN OPERASIONAL TEMANGGUNG). MANOPS PURWODADI (MANAJEMEN OPERASIONAL PURWODADI). CHIEF ACCCOUNTING GROUP. DIREKTUR OPERASIONAL PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. A. Deskripsi Data Pengaruh perputaran kas dan perputaran piutang terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana, dihitung dengan menggunakan analisis regresi linear berganda. Data-data yang diperlukan untuk melihat pengaruh perputaran kas dan perputaran piutang terhadap rentabilitas ekonomi pada PT Metropolitan Megah Sarana adalah sebagai berikut: 1. Data penjualan bersih yang diperoleh dari laporan laba rugi. Serta data kas awal dan kas akhir yang diperoleh dari neraca. Data tersebut disajikan pada lampiran halaman 71. 2. Data penjualan kredit (showroom dan sales force) yang diperoleh dari laporan laba rugi. Serta data piutang awal dan piutang akhir yang diperoleh dari neraca. Data tersebut disajikan pada lampiran halaman 74. 3. Data laba bersih usaha yang diperoleh dari laporan laba rugi. Data tersebut disajikan pada lampiran halaman 80.. 49.

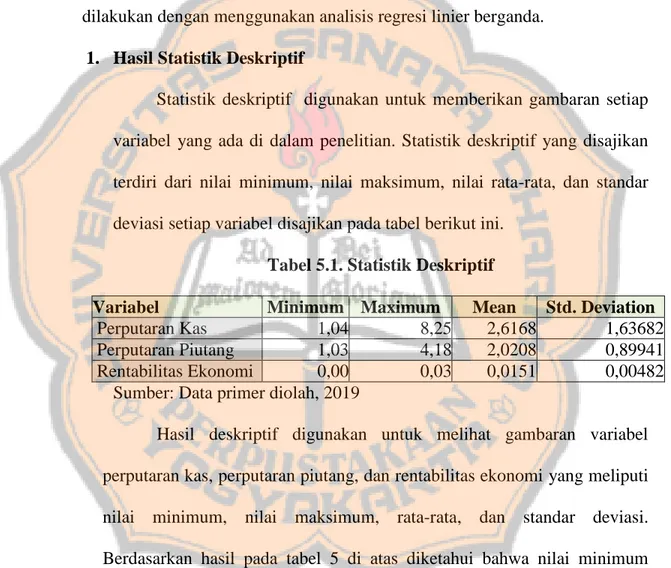

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. B. Analisis data Analisis data dalam penelitian ini meliputi statistik deskriptif, uji asumsi klasik dan uji Regresi. Uji asumsi klasik meliputi uji normalitas, multikoliniearitas, dan autokorelasi. Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan analisis regresi linier berganda. 1. Hasil Statistik Deskriptif Statistik deskriptif digunakan untuk memberikan gambaran setiap variabel yang ada di dalam penelitian. Statistik deskriptif yang disajikan terdiri dari nilai minimum, nilai maksimum, nilai rata-rata, dan standar deviasi setiap variabel disajikan pada tabel berikut ini. Tabel 5.1. Statistik Deskriptif Variabel Minimum Maximum Perputaran Kas 1,04 8,25 Perputaran Piutang 1,03 4,18 Rentabilitas Ekonomi 0,00 0,03 Sumber: Data primer diolah, 2019. Mean Std. Deviation 2,6168 1,63682 2,0208 0,89941 0,0151 0,00482. Hasil deskriptif digunakan untuk melihat gambaran variabel perputaran kas, perputaran piutang, dan rentabilitas ekonomi yang meliputi nilai minimum, nilai maksimum, rata-rata, dan standar deviasi. Berdasarkan hasil pada tabel 5 di atas diketahui bahwa nilai minimum perputaran kas sebesar 1,04 dan nilai maksimum sebesar 8,25 dengan ratarata sebesar 2,62 dan standar deviasi sebesar 1,64. Nilai minimum variabel perputaran piutang sebesar 1,03 dan nilai maksimum sebesar 4,18 dengan.

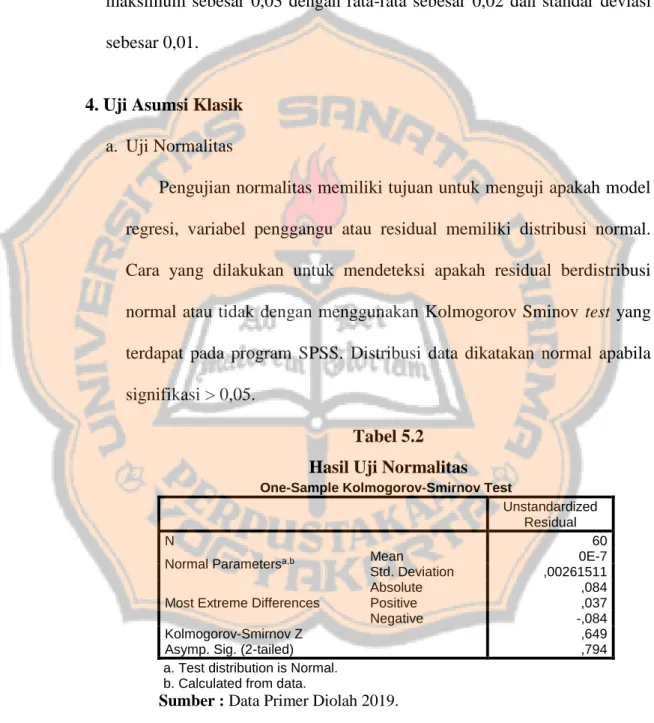

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. rata-rata sebesar 2,02 dan standar deviasi sebesar 0,90. Variabel terakhir yaitu rentabilitas ekonomi memiliki nilai minimum sebesar 0,00 dan nilai maksimum sebesar 0,03 dengan rata-rata sebesar 0,02 dan standar deviasi sebesar 0,01.. 4. Uji Asumsi Klasik a. Uji Normalitas Pengujian normalitas memiliki tujuan untuk menguji apakah model regresi, variabel penggangu atau residual memiliki distribusi normal. Cara yang dilakukan untuk mendeteksi apakah residual berdistribusi normal atau tidak dengan menggunakan Kolmogorov Sminov test yang terdapat pada program SPSS. Distribusi data dikatakan normal apabila signifikasi > 0,05. Tabel 5.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test Unstandardized Residual N 60 Mean 0E-7 a,b Normal Parameters Std. Deviation ,00261511 Absolute ,084 Most Extreme Differences Positive ,037 Negative -,084 Kolmogorov-Smirnov Z ,649 Asymp. Sig. (2-tailed) ,794 a. Test distribution is Normal. b. Calculated from data.. Sumber : Data Primer Diolah 2019.. Berdasarkan tabel 5.2 diatas mengenai uji normalitas data menggunakan alat uji Kolmogorov Smirnov, dapat dilihat bahwa nilai.

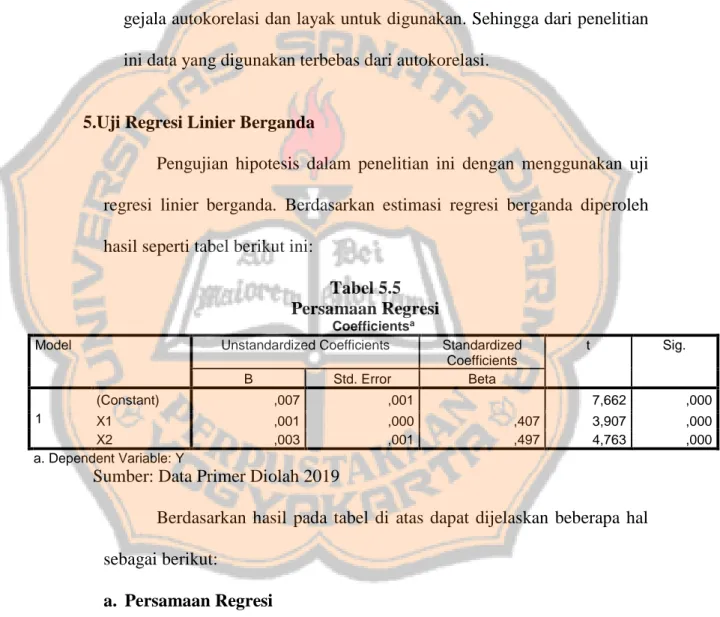

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. signifikansi Asymp.Sig2-tailed) sebesar 0,794. Karena signifikansi lebih dari 0,05 (0,794 > 0,05), maka nilai residual tersebut lebih normal. Hal ini menunjukkan bahwa data yang diambil terdistribusi normal. b. Uji Multikolinearitas Uji multikolinearitas ini diperlukan untuk mengetahui ada tidaknya korelasi antar variabel bebas (independen). Deteksi dilakukan dengan Collinearity Diagnostic, yaitu melihat nilai VIF (Variable Inflation Factor) dan nilai Tolerance dari variabel independen. Jika nilai tolerance variabel independen > 0,10 dan nilai VIF < 10, menunjukkan bahwa tidak terjadi multikolinearitas antar variabel independen dalam model regresi. Model regresi yang terbaik seharusnya tidak terjadi korelasi antara variabel independen. Adapun hasil uji multikolinearitas dapat dilihat pada tabel 5.3: Tabel 5.3 Hasil Uji Multikolinearitas Coefficientsa Unstandardized Standardized Coefficients Coefficients B Std. Error Beta. Model. (Constant). ,007. ,001. X1 ,001 X2 ,003 a. Dependent Variable: Y. ,000 ,001. 1. ,407 ,497. t. Sig.. 7,662. ,000. 3,907 4,763. ,000 ,000. Collinearity Statistics Tolerance VIF ,474 ,474. Sumber : Data Primer Diolah 2019.. Berdasarkan tabel 5.3 diatas dapat dilihat dari hasil perhitungan nilai VIF pada model regresi, pada umumnya jika VIF lebih besar dari 10,. 2,109 2,109.

Gambar

+3

Garis besar

Dokumen terkait

a) Observasi, kegiatan observasi dilakukan dengan melihat langsung kondisi kemiskinan yang terjadi di Desa Sepempang. Seperti melihat kondisi kondisi rumah, pekerjaan,

Matlamat kajian ini dijalankan adalah bertujuan untuk mengkaji kesan kolaborasi yang berlaku semasa proses PBM berbantukan alatan kolaborasi asinkronous forum board dengan

Penyelidikan ini mengaitkan kepentingan dan keperluan membangunkan sebuah MPK pengintegrasian strategi pembelajaran Kolb dan KBAT Marzano bagi pelajar teknikal untuk

[r]

Hasil penelitian menunjukkan adanya korelasi positif antara metrik kualitas kohesi terutama pada kode sumber dengan kecenderungan kesalahan perangkat lunak

Dari pergeseran Makna pesan yang terkandung dalam ritual tradisi Padungku sebelum konflik, terlihat bagaimana tradisi ini membentuk keteraturan yang dibangun dalam

Nilai tambah per bahan baku dodol rumput laut pada industri Cita Rasa Kecamatan Marawola Kabupaten Sigi yaitu sebesar Rp 24.445/kg, artinya untuk setiap satu

Begitu pentingnya sektor pariwisata yang ada di Yogyakarta menjadikannya harus dikelola dengan baik, salah satunya adalah dengan melakukan manajemen promosi yang