PENGARUH NILAI TAMBAH EKONOMI (EVA) DAN PENGEMBALIAN

MODAL SENDIRI (ROE) TERHADAP PENGEMBALIAN SAHAM

PADA PT SUPARMA TBK

“The Influence Of Economic Value Added and Return On Equity toward Stock Return in PT. Suparma Tbk”

ADWIATI

21108119

SKRIPSI

Ditujukan untuk memenuhi salah satu syarat skripsi guna memperoleh gelar Sarjana Ekonomi

Program Studi akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

The Influance Of Economic Value Added and Return On Equity Toward stock Return in PT. Suparma Tbk

Adwiati

ABSTRACT

One of the investments are much in demand by investors that the stock and stock returns. Investors in making decisions consider several aspects such as economic value added and return on equity. This study aims to provide empirical evidence about the impact of Economic Value Added and Return on Equity to toward Stock returns of PT. Suparma Limited listed on the Stock Exchange.

The population in this study were PT. Suparma Limited listed on the Stock Exchange for 16 years (1994-2010). Sample selection is done by using purposive sampling method with the specified criteria. Purposive sampling method was based on the number of firms sampled by 1 company for 6 years. The analysis used is descriptive analysis and verifikatif with quantitative approach. Analytical model used is multiple regression analysis.

The results of this study indicate that (1) have a significant economic value added and trending positively against the return of the stock (2) return on equity have a significant and positive trending of stock returns (3) Based on the simultaneous testing of acquired economic value added and return on equity have a significant to return the shares in PT. Suparma Tbk.

ii

Pengaruh Nilai Tambah Ekonomi dan Pengembalian Modal Sendiri terhadap Pengembalian Saham PT. Suparma Tbk

Adwiati

ABSTRAK

Salah satu investasi yang banyak diminati oleh para investor yaitu saham dan pengembalian saham. Investor dalam mengambil keputusan memperhatikan beberapa aspek seperti nilai tambah ekonomi dan pengembalian modal sendiri. Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh Nilai Tambah Ekonomi dan Pengembalian Modal Sendiri terhadap Pengembalian Saham PT. Suparma Tbk yang terdaftar di BEI.

Populasi pada penelitian ini adalah PT. Suparma Tbk yang terdaftar di BEI selama 16 tahun (1994-2010). Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dengan kriteria-kriteria tertentu. Berdasarkan metode

purposive sampling tersebut jumlah perusahaan yang dijadikan sampel sebanyak 1 perusahaan selama 6 tahun . Analisis yang digunakan adalah analisis deskriptif dan verifikatif dengan pendekatan kuantitatif. Model analisis yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini menunjukan bahwa (1) nilai tambah ekonomi berpengaruh signifikan dan berarah positif terhadap pengembalian saham (2) pengembalian modal sendiri berpengaruh signifikan dan berarah positif terhadap pengembalian saham (3) Berdasarkan pengujian secara simultan diperoleh nilai tambah ekonomi dan pengembalian modal sendiri berpengaruh signifikan terhadap pengembalian saham pada PT. Suparma Tbk .

i

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat,

karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah

junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga

penulis dapat menyelesaikan tugas yang berjudul “Pengaruh Nilai Tambah

Ekonomi (EVA) dan Pengembalian Modal Sendiri (ROE) terhadap Return

Saham di PT. Suparma Tbk”. Tugas ini disajikan untuk memenuhi persyaratan

dalam menempuh mata kuliah Seminar Akuntansi Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Dalam penulisan tugas ini penulis berusaha semaksimal mungkin untuk

memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada

pada diri kami agar dapat dimengerti oleh pembaca.Penulis menyadari betul bahwa

penulisan tugas ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari

sempurna. Untuk itu kami akan selalu menerima dengan tangan terbuka dan hati yang

lapang untuk segala masukan yang ditujukan untuk penyempurnaan tugas ini.

Selama proses penulisan tugas ini, penulis banyak mendapatkan bantuan dari

berbagai pihak, baik merupakan moril maupun materil yang tidak terhingga nilainya.

Ibu Surtikanti.,SE.,M.Si selaku dosen mata kuliah Seminar Akuntansi yang selalu

ii

Maka dengan segala kerendahan hati dan rasa hormat penulis mengucapkan terima

kasih kepada pihak-pihak yang secara langsung maupun tidak langsung yang telah

memberikan bantuannya kepada penulis, yaitu sebagai berikut :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini., SE., M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti., SE., M.Si selaku dosen wali.

5. Ibunda tercinta serta keluarga tersayang yang selalu tanpa pamrih mendoakan

agar senantiasa maju.

6. Teman-teman seperjuangan 4AK3 terutama 7generation dan Manager.

7. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua

bantuan dan motivasinya

Semoga tugas ini bermanfaat bagi semua pihak dan semoga seluruh amal baik

yang telah diberikan kepada penulis mendapatkan Ridho dari Allah SWT, Amin.

Bandung, Juli 2012

v

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.5 Lokasi dan Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 14

2.1.1 Economic Value Added ... 14

vi

2.1.1.2 Keunggulan Economic Value Added ... 16

2.1.1.2 Kelemahan Economic Value Added ... 17

2.1.2 Return On Equity ... 21

2.1.2.1 Pengertian ROE ... 21

2.1.2.2 Unsur-unsur penentu ROE ... 22

2.1.2.3 Hal Pokok dalam ROE ... 23

2.1.3 Return Saham ... 23

2.1.3.1 Pengertian Return Saham ... 23

2.1.3.1 Komponen Return Saham ... 25

2.1.4 Hasil Penelitian Sebelumnya ... 26

2.2. Kerangka Pemikiran ... 31

2.2.1 Keterkaitan Economic Value Added dengan Return Saham ... 31

2.2.2 Keterkaitan Return On Equity dengan Return Saham ... 32

2.3. Hipotesis ... 36

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 37

3.2 Metode Penelitian ... 37

3.2.1 Desain Penelitian ... 38

3.2.2 Operasionalisasi Variabel ... 40

vii

3.2.3.1 Sumber Data ... 42

3.2.3.2 Teknik Penentuan Data ... 43

3.2.4 Teknik Pengumpulan Data ... 44

3.2.4.1 Hasil pengujian normalitas ... 46

3.2.4.2 Hasil pengujian multikolinearitas ... 48

3.2.4.3 Hasil pengujian heterokedastisitas ... 49

3.2.4.4 Hasil pengujian autokolerasi ... 51

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 53

3.2.5.1 Rancangan Analisis ... 53

3.2.5.2 Analisis Regresi Linier berganda ... 53

3.2.5.3Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 64

4.1.1 Sejarah PT. Suparma Tbk ... 64

4.1.2 Struktur Organisasi PT. Suparma Tbk ... 65

4.1.3 Job Description PT. Suparma Tbk. ... 67

4.1.4 Aktivitas PT. Suparma Tbk ... 72

4.2 Analisis Deskriptif ... 70

4.2.1 Analisis Deskriptif Ecconomic Value Added (EVA) ... 76

4.2.2 Analisis Deskriptif Return On Equity (ROE) ... 80

viii

4.3 Analisis Verifikatif ... 88

4.3.1 Hasil Pengujian Analisis klasik Regresi ... 88

4.3.2 Hasil Analisis Regresi Berganda ... 89

4.3.2.1 Pengaruh nilai tambah ekonomi dengan pengembalian saham secara parsial ... 91

4.3.2.2 Pengaruh pengembalian modal sendiri dengan pengembalian saham secara parsial ... 97

4.3.3 Pengaruh nilai tambah ekonomi dan Pengembalian modal sendiri terhadap Pengembalian saham ... 102

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 109

5.2 Saran ... 111

DAFTAR PUSTAKA ... 114

RIWAYAT HIDUP ... 117

1

BAB 1

PENDAHULUAN

1.1LATAR BELAKANG PENELITIAN

Pengembangan perusahaan dalam upaya untuk mengantisipasi persaingan

yang semakin tajam dalam pasar yang semakin global seperti sekarang ini akan

selalu dilakukan baik perusahaan besar maupun perusahaan kecil. Perkembangan

dunia bisnis yang pesat menjadikan suatu perusahaan terus bersaing secara

kompetitif untuk mempertahankan kelangsungan hidupnya. Dengan kondisi

tersebut agar tujuan perusahaan tercapai, berbagai macam masalah yang timbul

harus dihadapi dan disertai dengan solusi pengembalian keputusan yang selektif.

(Subekti Puji Astuti, 2007).

Kesuksesan suatu perusahaan dalam mempertahankan eksistensinya tidak

luput dari peran manajer keuangan yang telah dilakukan. Para manajer keuangan

tersebut memiliki tugas utama dalam merencanakan pengadaan dan penggunaan

dana guna memaksimumkan nilai perusahaan, dengan kata lain menentukan

sumber dan penggunaan dana dari berbagai alternatif yang tersedia. Secara

normatif, tujuan keputusan keuangan yang dilakukan adalah meningkatkan

kemakmuran pemilik perusahaan yang ditujukan dengan meningkatnya nilai

perusahaan atau harga saham bagi perusahaan yang telah go public. (Subekti Puji

2

Pengembalian saham adalah tingkat keuntungan yang dinikmati oleh investor

dari suatu investasi yang dilakukan (Ang, 1997). Menurut Ang (1997), komponen

Pengembalian saham terdiri dari 2 jenis, yaitu capital gain (keuntungan selisih

harga saham) dan current income (pendapatan lancar). Capital gain merupakan

keuntungan yang diterima karena adanya selisih nilai antara harga jual dan harga

beli saham dari suatu instrumen investasi. Current income adalah keuntungan

yang diperoleh melalui pembayaran yang bersifat periodik, misalnya pembayaran

bunga deposito, deviden, bunga obligasi, dan sebagainya.

Mengingat pendekatan tradisional accounting tersebut mempunyai banyak

kelemahan antara lain tidak mempertimbangkan biaya ekuitas saham, maka

berkembang suatu pendekatan baru yang disebut dengan pendekatan EVA yang

mempertimbangan tidak hanya biaya hutang tapi juga biaya ekuitas. EVA

dipopulerkan pertama kali oleh Stern Steward Management Service yang

merupakan perusahaan konsultan Amarika Serikat. Surya (2002) menyatakan

bahwa EVA dikenal sebagai Economic Profit yaitu nilai profit yang melebihi

(kurang dari) tingkat pengembalian minimum yang biasa diperoleh (diderita) oleh

pemegang saham dan kreditor. Banyak manajer perusahaan mengangap bahwa

pendekatan EVA lebih menekankan pada penciptaan nilai perusahaan (Create

3

Nilai Tambah Ekonomi (EVA) yang positif menandakan bahwa tingkat

pengembalian yang dihasilkan oleh perusahaan melebihi biaya modal atau tingkat

pengembalian yang diharapkan oleh investor. Keadaan ini menunjukkan bahwa

perusahaan berhasil menciptakan nilai bagi pemilik modal. Hal ini sejalan dengan

memaksimumkan nilai perusahaan. Sebaliknya, Nilai Tambah Ekonomi (EVA)

yang negatif menandakan bahwa nilai perusahaan berkurang sebagai akibat

pengembalian yang dituntut oleh investor. Adapun Nilai Tambah Ekonomi(EVA)

negatif disebabkan karena biaya yang dikeluarkan untuk pembiayaan modal yang

terukur dengan Capital Charges lebih besar dibandingkan dengan Net Operating

after Tax (NOPAT) yang diperoleh perusahaan. Peningkatan pertambahan nilai

pasar dapat dilakukan dengan cara meningkatkan Nilai Tambah Ekonomi(EVA)

yang merupakan pengukuran internal kinerja operasional tahunan, dengan

demikian Nilai Tambah Ekonomi(EVA) mempunyai hubungan yang kuat dengan

pertambahan nilai pasar.Nilai Tambah Ekonomi(EVA) memiliki kaitan yang erat

dengan setiap perubahan pertambahan nilai pasar. (Subekti puji astuti, 2006).

Dengan mengetahui Nilai Tambah Ekonomi(EVA) dan pertambahan nilai

pasar yang merupakan pengukuran kinerja perusahaan yang berfokus pada nilai

perusahaan, dapat membantu manajemen untuk mengetahui berapa the true cost of

capital dari bisnisnya sehingga tingkat pengembalian bersih dari modal, hal yang

sesungguhnya menjadi perhatian investor bisa diperlihatkan secara jelas dan

berapa jumlah sebenarnya dari modal yang diinvestasikan ke dalam bisnis.

Dengan demikian tujuan manajemen untuk memaksimumkan kemakmuran

4

perusahaan yang tercipta ini akan mempengaruhi respon masyarakat yang

dicerminkan dari naik atau turunnya harga saham. (Mulya Yoga Prakasa: 2007).

Harga saham yang tersedia dibayar oleh investor mencerminkan arus kas

bersih yang diharapkan setelah mempertimbangkan waktu dan resiko investasi.

Nilai sebuah saham terkait erat dengan perkiraan prestasi perusahaan di masa

depan. Kinerja keuangan dapat di gunakan sebagai input untuk membayar

Pengembalian (tingkat pengembalian) yang mungkin diperoleh sebagai akibat

investasi pada saham. (Subekti Puji Astuti: 2007).

Rasio profitabilitas atau kemampuan untuk menghasilkan laba sering

dijadikan ukuran untuk menentukan baik atau tidaknya kinerja keuangan dan

keberhasilan suatu perusahaan. Alat untuk mengukur profitabilitas tersebut

adalah rasio profitabilitas. Jika tingkat profitabilitas perusahaan baik, maka akan

menarik minat para investor untuk meningkatkan investasinya pada perusahaan.

Pengembalian Modal Sendiri (ROE) merupakan rasio profitabilitas yang

membandingkan laba setelah pajak atau Earning after tax (EAT) dengan modal.

Pengembalian Modal Sendiri (ROE) merupakan salah satu indikator dari

rasio profitabilitas yang banyak diamati oleh pemilik, para pemegang saham dan

calon pemegang saham serta para investor di pasar modal yang ingin berinvestasi

dan ingin membeli saham. ROE merupakan indikator yang amat penting bagi para

pemegang saham dan calon investor untuk mengukur kemampuan perusahaan

dalam hal memperoleh laba bersih yang akan mempengaruhi besarnya

5

Setelah terkena dampak krisis di tahun 2008, industri kertas PT. Suparma

Tbk mulai menunjukkan peningkatan sejak kuartal ketiga tahun 2009 Seiring

dengan pulihnya industri kertas, harga pulp juga mengalami kenaikan sejak

semester II tahun 2009 dan puncaknya di semester I tahun 2010 yang sempat

menembus harga USD900/MT.

Di semester I tahun 2011, harga pulp berada dikisaranUSD725/MT Harga

Kertas Bekas juga mengikuti trend harga pulp dan sempat mencapai harga

USD560/MT. Di semester I tahun 2011, harga kertas bekas di kisaran

USD400/MT.

Pendapatan Penjualan thn 2010 menurun sebesar 19%, Volume Penjualan

turun sebesar 28% dari tahun 2009. Laba bersih tahun 2009 meningkat dari tahun

2008, dan laba bersih kembali menurun pada tahun 2010 . Hal ini disebabkan

kondisi pasar yang sepi pada kuartal ke tiga dan ke empat tahun 2010.

Perseroan masih lebih banyak menjual di pasar domestik dikarenakan

harga jual di pasar ekspor yang masih lemah. Perseroan telah menandatangani

perjanjian restrukturisasi tahap II (Debt to Equity Conversion) dengan mayoritas

kreditur (90%) pada tanggal 10 Juni 2011 dimana perjanjian tersebut akan efektif

setelah Perseroan memenuhi beberapa persyaratan diantaranya adalah persetujuan

pemegang saham dalam RapatUmum Pemegang Saham Luar Biasa yang akan

Perseroan adakan dalam waktu dekat (September – estimasi).

“Menurut pendapat kami, laporan keuangan tersebut diatas menyajikan

secara wajar, dalam semua hal yang material, posisi keuangan Pulp & Kertas Tbk

6

modal dan arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.”

Untuk tahun buku 2010, Perseroan memutuskan untuk tidak membagikan

deviden.

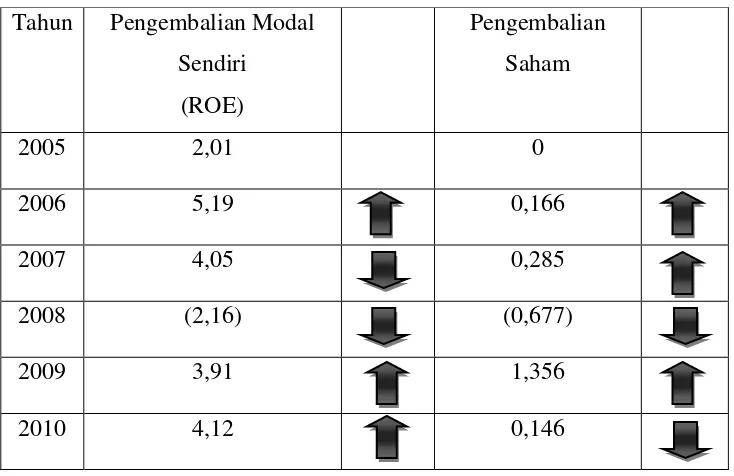

Tabel 1.1

Pengembalian Modal Sendiri (ROE) dan PengembalianSaham PT. Suparma yang terdaftar di bursa efek Indonesia

tahun 2005-2010

Pada tabel 1.1 diatas terdapat dimana pada tahun 2010 PT. Suparma

mengalami kenaikan pada pengembalian modal sendiri, tetapi terjadi penurunan

pada pengembalian saham. Peningkatan ROE dan penurunan pengembalian saham

ini dikarenakan terjadi penurunan laba bersih pada tahun tersebut. hal ini pun

bertentangan dengan teori yang dinyatakan oleh Suad Husnan (1997) bahwa Tahun Pengembalian Modal

Sendiri

(ROE)

Pengembalian

Saham

2005 2,01 0

2006 5,19 0,166

2007 4,05 0,285

2008 (2,16) (0,677)

2009 3,91 1,356

7

semakin besar rasio ini maka akan semakin besar pula Pengembalian yang

diterima. Akan tetapi kenyataannya menurunnya ROE telah meningkatkan

Pengembaliansaham dan Kenaikan ROE telah menurunkan Pengembalian Saham.

Hubungan ROE dan Pengembalian saham yang tidak sesuai dengan teori

inilah yang mendorong peneliti untuk melakukan penelitian ini. Dengan

menggunakan pengukuran menggunakan rasio keuangan maka perusahaan dapat

mengetahui kinerja keuangan perusahaan serta dapat digunakan untuk menarik

investor dan kreditur yang lebih banyak. Selain itu dengan mengetahui kinerja

perusahaan baik masa ini maupun masa yang akan datang (jangka pendek dan

jangka panjang), ini merupakan informasi penting bagi pemegang saham

mengenaiPengembalian saham yang akan diterima nantinya.

Menurut Lukman Dendawijaya (2005:119) Pengembalian Modal Sendiri

merupakan rasio yang banyak diamati oleh oleh para pemegang saham baik itu

pendiri maupun pemegang saham baru serta para investor di pasar modal yang

ingin membeli saham bank. ROE merupakan indikator yang amat penting bagi

para pemegang saham dan calon investor untuk mengukur kemampuan

perusahaan dalam memperoleh laba bersih yang dikaitkan dengan pembayaran

dividen yang merupakan bagian dari komponen Pengembalian saham. Kenaikan

dalam rasio ini menandakan terjadi kenaikan laba bersih dari perusahaan yang

bersangkutan. Selanjutnya kenaikan tersebut akan menyebabkan kenaikan harga

saham perusahaan. Dengan adanya kenaikan harga saham perusahaan maka akan

8

Nilai Tambah Ekonomi (EVA) yang positif menandakan bahwa

perusahaan berhasil menciptakan nilai bagi pemilik perusahaan, ini sejalan dengan

memaksimumkan nilai perusahaan (Utama, 1997). Penelitian dari Dodd dan Chen

(1996) menunjukkan pengaruh positif Nilai Tambah Ekonomi (EVA) terhadap

Pengembaliansaham. Hal tersebut juga didukung oleh temuan Lhen dan Makhija,

(1996) dalam Soetjipto (1997) yang mengatakan Nilai Tambah Ekonomi (EVA)

berkorelasi positif dengan tingkat pengembalian investasi dalam saham.

Berdasarkan uraian tersebut maka dapat disimpulkan bahwa terdapat pengaruh

signifikan positif Economy Value Added (EVA) terhadap Pengembalian saham.

(Van Horne and John M Wachowich, 2007).

Mengingat pentingnya kinerja laporan keuangan perusahaan bagi

perusahaan dan bagi pemegang saham dan dengan adanya kontradiksi yang

terjadi antara hubungan EVA dan Pengembalian Saham serta hubungan ROE dan

Pengembalian Saham pada PT. Suparma yang tidak sesuai dengan teori inilah

yang mendorong peneliti untuk melakukan penelitian ini ”Pengaruh Nilai

9

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasi dalam penelitian mengenai

pengaruh EVA dan ROE terhadap Pengembalian Saham adalah :

1. Pada PT. Suparma terjadi dimana Penurunan dan peningkatan Nilai

Tambah Ekonomi(EVA) yg dipengaruhi oleh faktor internal yaitu laba

yang dihasikan perusahaan dari tahun ke tahun tidak menentu.

Penurunan ini terjadi disebabkan oleh beban pokok penjualan yang

meningkat dan jumlah beban pajak yang besar sehingga

mempengaruhi penurunan laba bersih. Peningkatan EVA dikarenakan

penjualan bersih yang meningkat dan menurunya jumlah beban pajak

sehingga mempengaruhi peningkatan laba bersih.

2. Pada tahun 2010 di PT. Suparma terjadi dimana peningkatan

pengembalian modal sendiri dan Penurunan pengembalian Saham yang

dikarenakan pada tahun tersebut terjadi penurunan laba bersih . Jika

Pengembalian Modal Sendiri naik tetapi Pengembalian saham

menurun diasumsikan Nilai Tambah Ekonomi pun menurun, berarti

kinerja yang dihasilkan perusahaan tidak berhasil menciptakan nilai

perusahaan dari Pengembalian modal . hal ini pun bertentangan dengan

teori yang dinyatakan oleh Suad Husnan (1997) bahwa semakin besar

rasio ini maka akan semakin besar pula Pengembalian yang diterima.

Akan tetapi kenyataannya menurunnya ROE telah meningkatkan

10

perusahaan lebih baik karena perusahaan berhasil menciptakan nilai

bagi pemilik perusahaan, ini sejalan dengan memaksimumkan nilai

perusahaan (Utama, 1997).

1.2.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian mengenai

pengaruh EVA dan ROE terhadap Pengembalian Saham adalah :

1. Bagaimana Nilai Tambah Ekonomi , Pengembalian Modal Sendiri dan

Pengembaliansaham di PT. Suparma Tbk ?

2. Seberapa besar Pengaruh Nilai Tambah Ekonomi dan Pengembalian

Modal Sendiri terhadap Pengembalian Saham di PT. Suparma Tbk

secara parsial ?

3. Seberapa besar Pengaruh Nilai Tambah Ekonomi dan Pengembalian

Modal Sendiri terhadap Pengembalian Saham di PT. Suparma Tbk

secara simultan?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari dilakukannya penelitian ini adalah untuk memperoleh data

dan informasi yang diperlukan dalam menjawab rumusan masalah yang telah

11

1.3.2 Tujuan Penelitian

Tujuan dari penelitian mengenai Pengaruh Nilai Tambah Ekonomi dan

Pengembalian Modal Sendiri terhadap Pengembalian Saham di PT. Suparma Tbk

Indonesia adalah :

1. Untuk Mengetahui Nilai Tambah Ekonomi dan Pengembalian Modal Sendiri

terhadap Pengembalian Saham di PT. Suparma Tbk.

2. Untuk mengetahui Seberapa besar Nilai Tambah Ekonomi dan Pengembalian

Modal Sendiriterhadap PengembalianSaham di PT. Suparma Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Bagi para investor diharapkan dapat memberikan informasi dan untuk

berinvestasi terutama penelitian yang berkaitan dengan Pengaruh Nilai

Tambah Ekonomi dan Pengembalian Modal Sendiri terhadap

Pengembalian Saham di PT. Suparma Tbk.

Bagi pihak manajemen perusahaan, memberikan masukan dalam

mencermati perilaku manajemen dalam aktivitas Nilai Tambah

Ekonomi dan Pengembalian Modal Sendiri terhadap Pengembalian

12

1.4.2 Kegunaan Akademis 1. Peneliti/Penulis

Penelitian ini berguna sebagai salah satu syarat kelulusan Sarjana Strata

Satu sekaligus untuk mengembangkan pengetahuan dan mendapatkan

pengalaman serta mengetahui permasalahan yang terjadi di perusahaan.

2. Bagi Unikom

Hasil penelitian ini diharapkan dapat Bagi civitas akademika, dapat

menambah informasi sumbangan pemikiran dan kajian dalam

penelitian.

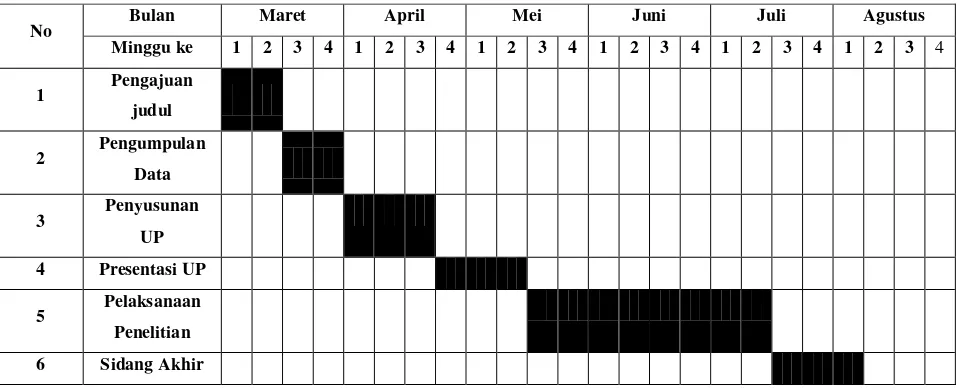

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian 1.5.2 Waktu Penelitian

Dalam melakukan penelitian ini, peneliti membuat jadwal penelitian yang

di mulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil

penelitian. Secara lebih rinci jadwal dan waktu penelitian dapat dilihat pada tabel

13

Tabel 1.2 Waktu Penelitian

No Bulan Maret April Mei Juni Juli Agustus

Minggu ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan judul

2 Pengumpulan Data

3 Penyusunan UP

4 Presentasi UP

5 Pelaksanaan Penelitian

BAB 2

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Nilai Tambah Ekonomi (EVA)

2.1.1.1 Pengetian Nilai Tambah Ekonomi (EVA)

Nilai Tambah Ekonomiadalah indikator internal yang mengukur kekayaan

pemegang saham suatu perusahaan dalam jangka waktu tertentu. EVA mengukur

seberapa efisien perusahaan menggunakan modalnya untuk menciptakan nilai

tambah ekonomis. Nilai tambah ekonomis tercipta jika perusahaan menghasilkan

Pengembalian on total capital yang melebihi cost of capital.

Laba bersih, sebagai alat ukur kinerja konvensional ikut memperhitungkan

pula biaya hutang, yang tercermin di dalam laporan rugi laba sebagai beban

bunga, tetapi tidak mencerminkan biaya ekuitas. Oleh karena itu, sebuah

perusahaan dapat melaporkan laba bersih yang positif jika laba bersihnya kurang

dari biaya ekuitasnya. Nilai Tambah Ekonomi(EVA) memperbaiki kelemahan ini

dengan mengakui banwa untuk benar-benar mengukur kinerja dengan tepat, kita

perlu memperhitungkan biaya dari ekuitas modal. (Trihastuti, 2009)

Nilai Tambah Ekonomi(EVA) adalah ukuran kinerja keuangan yang lebih

mampu menangkap laba ekonomis perusahaan yang sebenarnya daripada ukuran

secara langsung berhubungan dengan kekayaan pemegang saham dari waktu ke

waktu. (Trihastuti, 2009).

Adanya EVA menjadi relevan untuk mengukur kinerja berdasarkan nilai

(value) ekonomis yang dihasilkan oleh suatu perusahaan. Dengan adanya EVA,

maka pemilik perusahaan akan memberikan imbalan (reward) aktivitas yang

menambah nilai dan membuang fasilitas yang merusak atau mengurangi nilai

keseluruhan suatu perusahaan dan membantu manajemen dalam hal menetapkan

tujuan internal (internal goal setting) perusahaan untuk implikasi jangka panjang

dan bukan jangka pendek saja. Dalam hal investasi, EVA memberikan pedoman

untuk keputusan penerimaan suatu proyek ( capital budgeting decision), dalam hal

mengevaluasi kinerja rutin (performance assessment) manajemen, EVA

membantu tercapainya aktivitas yang value added.

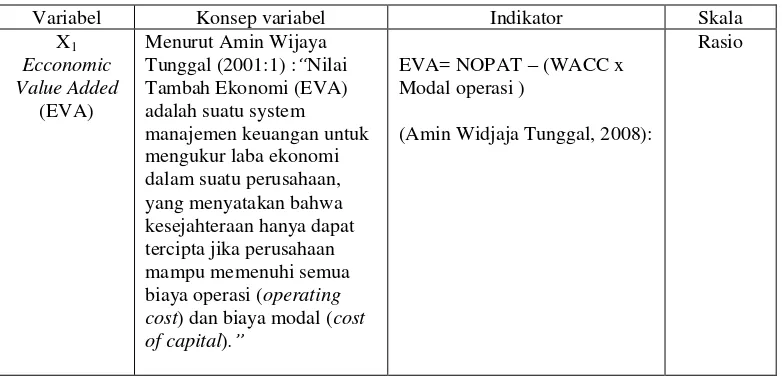

Menurut Amin Wijaya Tunggal (2001:1) mendefinisikan EVA sebagai

berikut :

“Nilai Tambah Ekonomi (EVA) adalah suatu system manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).”

Menurut Hansen dan Mowen (2005:126) :

“Nilai Tambah Ekonomi (EVA) merupakan laba residu (residual income) atau

dengan kata lain merupakan laba operasional setelah pajak dikurangi dengan total

biaya modal tahunan.”

Dari definisi diatas dapat disimpulkan bahwa “Nilai Tambah Ekonomi

EVA merupakan pengukuran pendapatan sisa yang mengurangkan biaya modal

terhadap laba operasi. Dengan demikian Nilai Tambah Ekonomi (EVA)

ditentukan oleh dua hal yaitu laba bersih operasi setelah pajak yang

menggambarkan hasil penciptaan value dalam perusahaan dan tingkat biaya

modal yang diartikan sebagai pengorbanan yang dikeluarkan dalam penciptaan

value tersebut.”

Penggunaan Nilai Tambah Ekonomi (EVA) ini akan mendorong

perusahaan untuk menitik beratkan pada struktur modalnya. Pada dasarnya

pemodal (investor) akan tertarik untuk melakukan investasi pada saham di

perusahaan yang menawarkan jumlah, stabilitas dan tingkat pertumbuhan dari

pendapatan yang akan mereka terima. Para investor akan dengan cepat

mengestimasi harga saham perusahaan di masa yang akan datang dan besarnya

deviden yang akan diterima apabila para investor mengetahui dengan pasti laba

yang akan mereka peroleh dari perusahaan. (Gouvidarajan, 2005).

1.1.1.2 Keunggulan Nilai Tambah Ekonomi (EVA)

Menurut Young,(2001: 32) Nilai Tambah Ekonomi(EVA) sebagai alat

pengukur kinerja memiliki beberapa keunggulan atau kelebihan dibanding tolok

ukur kinerja lain diantaranya adalah :

1. EVA dapat dihitung pada tingkat divisi.

Jika diketahui NOPAT yang mengukur laba perusahaan yang diperoleh dari

menurut teori dapat dihitung untuk setiap kesatuan termasuk divisi,

departemen, lini produk, segmen bisnis secara geografis dan sebagainya.

2. EVA merupakan pengukuran aliran, bukan pengukuran saham, karenanya dapat

dipertanggungjawabkan terhadap penilaian kinerja selama periode waktu

tertentu. EVA dikatakan sebagai suatu aliran sebab ia mengukur laba. EVA

adalah cara mengubah pengukuran saham dari kelebihan pengembalian

menjadi aliran.

3. EVA dapat meningkatkan penciptaan kekayaan pemegang saham

Perbedaan pokok antara EVA dan pengukuran laba konvensional adalahEVA

merupakan laba ”ekonomis” kebalikan dari laba ”akunting”. Hal ini

berdasarkan gagasan bahwa suatu bisnis mendapatkan laba jika penghasilan

mencukupi tidak hanya biaya operasi tetapi juga biaya modal. Tanpa prospek

laba ekonomis, tidak akan ada penciptaan kekayaan bagi investor. Gagasan dari

laba ekonomis menegaskan hubungan EVA, terhadap kekayaan pemegang

saham, kondisi akhir yang dibutuhkan dari tolok ukur berdasarkan nilai.

1.1.1.3Kelemahan Nilai Tambah Ekonomi (EVA)

Disamping beberapa keunggulan diatas, EVA juga memiliki kelemahan yaitu

EVA hanya menggambarkan penciptaan nilai pada suatu periode tahun tertentu.

Padahal nilai perusahaan merupakan akumulasi EVA selama umur perusahaan.

Sehingga suatu perusahaan mempunyai nilai EVA pada periode tertentu positif

tetapi nilai perusahaan tersebut rendah karena nilai EVA dimasa lalunya negatif.

Menurut Mirza, (2001:78) EVA sebagai alat ukur kinerja keuangan juga

memiliki kelemahan diantaranya adalah:

1. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur

aktivitas-aktivitas penentu seperti, loyalitas pelanggan.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan

faktor fundamental dalam mengkaji dan mengambil keputusan menjual atau

membeli saham tertentu, padahal faktor lain terkadang justru lebih dominan.

3. Konsep ini tergantung pada transparansi internal dalam perhitungan secara

akurat. Dalam kenyataannya seringkali perusahaan kurang transparan dalam

mengemukakan kondisi internalnya.

Cara Memperoleh Nilai Tambah Ekonomi (EVA) adalah sebagai berikut

(Suad Husnan,Enny Pudjiastuti, 2006:66):

1 . Untuk memperoleh NOPAT (Net Operating After Tax) :

Laba usaha adalah laba operasi perusahaan dari suatu current operating

yang merupakan laba sebelum bunga. Pajak yang digunakan dalam perhitungan

Nilai Tambah Ekonomi (EVA) adalah pengorbanan yang dikeluarkan oleh

perusahaan dalam penciptaan nilai tersebut.

EVA = NOPAT – Capital Changes

2. Untuk memperoleh Capital Changes :

3. Untuk memperoleh WACC :

Dimana :

Dalam menghitung WACC suatu perusahaan harus mengetahui sebagai

berikut :

Tingkat Modal (D) :

D = � � � �

Total hutang & � �� �100%

Cost Of Deb (Rd) :

Rd =�� � �

Total Hutang �100%

Tingkat Modal dan Ekuitas (E) :

E = � � ��

Total hutang & � �� �100%

Cost Of Equity (Re) :

Re =� ��� � ℎ ��� ℎ�

Total Ekuitas �100%

Capital Changes = WACC * Invested Capital

Tingkat Pajak (Tax) :

Tax = �� �

Laba bersih sebelum pajak �100%

Dalam menghitung WACC suatu perusahaan harus mengetahui sebagai

berikut:

Jumlah hutang dalam struktur modal (berdasarkan nilai pasar)

Jumlah ekuitas dalam struktur modal (berdasarkan nilai pasar)

Biaya hutang Biaya ekuitas

Tingkat pajak

Jika perusahaan memiliki beberapa sumber pembiayaan hutang masing-masing

dengan tingkat berbeda, biaya hutang yang digunakan dengan WACC adalah

suatu rata-rata tertimbang.

4. Cara memperoleh Invested Capital

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan utang. Pinjaman jangka pandek tanpa bunga

merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun

pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal

neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan atas

pinjaman itu tidak dikenai bunga, seperti hutang usaha, hutang pajak, biaya yang

masih harus dibayar, dan lain-lain.

2.1.2 Pengembalian Modal Sendiri (ROE)

2.1.2.1 Pengertian Pengembalian Modal Sendiri (ROE)

ROE adalah rasio yang digunakan untuk menugukur seberapa banyak

keuntungan yang menjadi hak pemilik modal sendiri. Pengembalian Modal

Sendiri sering disebut dengan rate of Pengembalian on net worth yaitu

kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri

yang dimiliki sehingga ROE ini juga dapat disebut sebagai rentabilitas modal

sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau

EAT. Suad Husnan (1998:564).

Menurut Mandala Manurung dan Prathama Rahardja (2004:156):

“ROE adalah rasio yang menunjukkan berapa persen laba bersih setelah pajak terhadap ekuitas (modal). ROE merupakan indikator penting bagi pemilik perusahaan, karena menunjukkan tingkat pengembalian modal atau investasi yang ditanamkan dalam perusahaan”.

Menurut Dewi Astuti (2004:37) mengemukakan bahwa:

Pengembalian Modal Sendiriadalah rasio yang menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang diinvestasikan. Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham.

Menurut Agnes Sawir (2003:20), mengemukakan bahwa:

mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. ROE menunjukkan rentabilitas modal sendiri atau sering disebut sebagai rentabilitas usaha.

Dari pengertian-pengertian diatas maka dapat disimpulkan Pengembalian

Modal Sendiri adalah rasio profitabilitas yang menunjukkan suatu pengukuran

dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik

pemegang saham biasa maupun pemegang saham preferen) atas modal yang

mereka investasikan di dalam perusahaan. rasio ini juga dapat menunjukkan

berapa persen laba bersih setelah pajak terhadap ekuitas (modal).

Pengembalian Modal Sendiri merupakan salah satu indikator dari rasio

profitabilitas yang banyak diamati oleh pemilik, para pemegang saham dan calon

pemegang saham serta para investor di pasar modal yang ingin berinvestasi dan

ingin membeli saham. ROE merupakan indikator yang amat penting bagi para

pemegang saham dan calon investor untuk mengukur kemampuan perusahaan

dalam hal ini adalah bank dalam memperoleh laba bersih yang akan

mempengaruhi besarnya pembayaran Pengembalian saham yang akan diterima

oleh para pemegang saham.

2.1.2.2Unsur-unsur Penentu ROE ROE = Laba bersih / Modal

= Laba bersih/Penjualan(PM) x Penjualan/Aktiva x Aktiva/Leverage

Keuangan

Jika ke 3 unsur meningkat, maka ROE meningkat dan sangat mempengaruhi

PM = Mengukur Kinerja keuangan pada perhitungan R/L perusahaan

PA dan DR = Mengukur Kinerja keuangan pada sisi kanan dan sisi kiri Neraca

2.1.2.3Hal pokok dalam ROE

ROE bisa memberikan gambaran tiga hal pokok :

1. Kemampuan perusahaan menghasilkan laba (profitability)

2. Efisiensi perusahaan dalam mengelola aset (assets management)

3. Hutang yang dipakai dalam melakukan usaha (financial leverage)

Cara memperoleh Pengembalian Modal Sendiri (ROE) (sutrisno

2009:223):

ROE=� ��� ℎ�

Total Ekuitas �100

2.1.3 Pengembalian Saham

2.1.3.1 Pengertian Pengembalian Saham

Pengembalian saham adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi saham yang dilakukannya (Ang, 1997). Setiap

investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama

untuk mendapatkan keuntungan yang disebut Pengembalian, baik langsung

maupun tidak langsung (Ang, 1997). Secara sederhana investasi dapat diartikan

sebagai suatu kegiatan menempatkan dana pada satu atau lebih dari satu assets

peningkatan nilai investasi. Konsep risiko tidak terlepas kaitannya dengan

Pengembalian, karena investor selalu mengharapkan tingkat Pengembalian yang

sesuai atas setiap risiko investasi yang dihadapinya.

Pengembalian saham adalah penghasilan yang diperoleh selama periode

investasi per sejumlah dana yang diinvestasikan dalam bentuk saham (Bodie,

1998). Secara praktis, tingkat pengembalian suatu investasi adalah persentase

penghasilan total selama periode inventasi dibandingkan harga beli investasi

tersebut.

Pengembaliandapat berupa Pengembalianrealisasi yang sudah terjadi atau

Pengembalian yang belum terjadi tetapi diharapkan di masa mendatang. Di sisi

lain, Pengembalian pun memiliki peran yang amat signifikan di dalam

menentukan nilai dari sebuah saham. Pengembalian merupakan hasil yang

diperoleh dari investasi yang berupa Pengembalian realisasi (realized

Pengembalian) dan Pengembalian ekspektasi (expected Pengembalian).

Pengembalianrealisasi merupakan Pengembalian yang telah terjadi yang dihitung

berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja

perusahaan. Pengembalian realisasi ini juga berguna sebagai dasar penentuan

Pengembalian ekspektasi (expected Pengembalian) yang merupakan

Pengembalian yang diharapkan oleh investor di masa mendatang. Pengembalian

realisasi diukur dengan menggunakan Pengembalian total (total Pengembalian),

relatif Pengembalian (Pengembalian relative), kumulatif Pengembalian

(Pengembalian cumulative), dan Pengembalian disesuaikan (adjusted

suatu investasi dalam suatu periode tertentu dari capital gain (loss) dan yield

(Hardiningsih et. al., 2001). Pengembalian saham yang tinggi mengindikasikan

bahwa saham tersebut aktif diperdagangkan.

Menurut M Syamsul, 2008 : 334, Pengembaliansaham yaitu :

“merupakan pengembalian dari suatu investasi dalam suatu periode tertentu. Pengembalian terdiri merupakan Capital Gain (loss) yang merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu.

Menurut Jogiyanto (2003:110) Pengembaliansaham adalah:

Pengembalian saham dapat di definisikan sebagai perubahan nilai antara periode t +1 dengan periode t ditambah pendapatan-pendapatan lain yang terjadi selama periode t tersebut. Pengembalian merupakan hasil yang diperoleh dari investasi saham terdiri dari capital gain (loss) dan yield. Capital gain merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu.

Menurut Abdul Halim (2003:30):

“Pengembalian merupakan imbalan yang diperoleh dari investasi”.

Dari pengertian diatas maka dapat disimpulkan Pengembalian saham

adalah imbal hasil atau keuntungan yang didapatkan oleh investor atas investasi

yang dilakukan berupa capital gain atau capital loss dan yield.

2.1.3.2Komponen Retun Saham

Menurut Robert Ang (1997:20) komponen suatu Pengembalianterdiri dari

1. Current Income (keuntungan lancar) adalah keuntungan yang diperoleh melalui

pembayaran yang bersifat periodik seperti pembayaran bunga deposito, bunga

obligasi, dividen dan sebagainya.

2. Capital gain yaitu keuntungan yang diterima karena adanya selisih antara harga

jual dan harga beli suatu instrumen investasi, yang berarti bahwa instrumen

investasi harus diperdagangakan di pasar. Besarnya capital gain dilakukan

dengan analisis Pengembalian historis yang terjadi pada periode sebelumnya,

sehingga dapat ditentukan besarnya tingkat kembalian yang diinginkan.

Cara Memperoleh PengembalianSaham (Jogiyanto 2009:207)

Rit=��−��−1

Pt−1 +Yield

Ket :

Rit : Tingkat Pengembalian saham i pada periode t

Pi : Harga penutupan saham i pada periode t (periode penutupan/terakhir) Pt-1 : Hara penutupan saham I pada periode sebleumnya

Yield : Persentase dividen terhadap harga saham periode sebelumnya

2.1.4 Hasil Penelitian Sebelumnya

Berikut ini adalah hasil penelitian terdahulu Nilai Tambah Ekonomi

Tabel 2.1

Hasil Penelitian Sebelumnya

No Peneliti Judul Hasil Sumber

1 Ita trisnawati Pengaruh Nilai

Tambah Ekonomi,arus kinerja yg lebih baik .

Jurnal bisnis dan yang positif pada 31 desember 2007.. Hal ini berarti, tingkat pengembalian investasi yang

Pt bursa efek jakarta tahun 2002 – 2005.

4 D. Agus harjito roa (Pengembalian on asset), roe (Pengembalian Modal Modal Sendiri) dan per (price earning ratio) secara simultan between EVA and market value or stock returns. For instant, Lehn and Makhija (1996) conclude that EVA and MVA are effective

performance measures and they are more associated with stock returns than ROA, ROE and return on sales (ROS).

8 Gerald T. Garvey

Hogan and Lewis (1999) and Kleiman (1999) look for evidence of performance improvements following the adoption of EVA or a related measure; Kleiman (1999) Nds strong evidence of stock return improvement . Rms are more likely to adopt EVA or a related measure when our theory suggests it will be an ecient tool for

Eva appeared to have higher explanatory power when it was compared with roe and eps, but when it was

compared with a simple measure of residual income they could not identify any significant incremental informational content.

Moreover, biddle et al. (1997) reported that earnings before extraordinary items dominate ri, which in turn dominate eva in explaining stock return. Similar results were

10 Issham ismail,

Stewart (1994), turvey et al. (2000), and isa and lo (2001). It indicates that the

increments of eva value in value creator company tend to increase accounting profit at a higher rate than in value destroyer companies. The third hypothesis evaluates regression for common coefficients and period specific coefficients

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan antara Nilai Tambah Ekonomi (EVA) dengan

PengembalianSaham

Nilai Tambah Ekonomi (EVA) merupakan alat analisis keuangan yang

relatif baru untuk menilai kinerja perusahaan dari sisi keuangan. Nilai Tambah

Ekonomi (EVA) pertama kali diperkenalkan sekaligus digunakan oleh Stewart

dan Stean, analis keuangan dari Stean Stewart & Co of New York City karena

selama ini dirasakan belum ada suatu metode penilaian yang secara akurat dan

komprehensif mampu memberikan penilaian secara wajar atas kondisi suatu

perusahaan. (Eduardus Tandelilin, 2010)

Menurut Siddharta Utama (2000:135) menyatakan bahwa:

“EVA menyebabkan penilaian kinerja manajemen sesuai dengan kepentingan pemegang saham, yaitu memaksimumkan nilai perusahaan serta meningkatkan kesejahteraan pemegang saham dengan memilih investasi yang meminimkan tingkat biaya modal dan mengoptimalkan tingkat pengembalian (Pengembalian).”

Menurut Young & Obyrne (2001:18) menyatakan bahwa:

“Indikator dalam mengukur kinerja manajemen berdasarkan proses penciptaan

nilai bagi pemegang saham adalah EVA. Penciptaan nilai tersebut bagi pemegang

saham akan mendapatkan pengembalian saham yang lebih besar.”

Nilai Tambah Ekonomi (EVA) mengukur nilai tambah yang dihasilkan

suatu perusahaan dengan cara mengurangi beban biaya modal (cost of capital)

yang timbul sebagai akibat investasi yang dilakukan. Nilai Tambah Ekonomi

bagi pemilik perusahaan, ini sejalan dengan memaksimumkan nilai perusahaan

(Utama, 1997). Penelitian dari Dodd dan Chen (1996) menunjukkan pengaruh

positif Nilai Tambah Ekonomi(EVA) terhadap Pengembaliansaham. Hal tersebut

juga didukung oleh Soetjipto (1997) yang mengatakan Nilai Tambah Ekonomi

(EVA) berkorelasi positif dengan tingkat pengembalian investasi dalam saham.

Berdasarkan uraian tersebut maka dapat disimpulkan bahwa terdapat pengaruh

signifikan positif Economy Value Added (EVA) terhadap Pengembalian saham.

(Van Horne and John M Wachowich, 2007)

EVA memiliki hubungan signifikan dgn Pengembalian saham.pernyataan

ini didukung dalam penelitian Wilopo dan mayangsari (2002) yg menunjukan

EVA merupakan pengukuran kinerja yg lebih baik .

EVA, ROE dan ROA mempengaruhi stock Pengembalian sektor

perbankan di PT Bursa Efek Jakarta tahun 2002 – 2005, namun dominasinya tidak terlalu besar. EVA ternyata lebih superior mempengaruhi stock Pengembalian

sector perbankan dibandingkan dengan ROE dan ROA. (Taufik 2007)

2.2.2 Keterkaitan Pengembalian Modal Sendiri (ROE) dan Pengembalian

Saham

Cara yang sudah umum yang dilakukan oleh investor dalam menganalisis

saham adalah melihat kelayakan kondisi suatu perusahaan adalah dengan cara

menganalisis kinerja finansialnya. Salah satunya bisa dengan menganalisis tingkat

Adapun teori-teori yang menerangkan adanya hubungan antara ROE dengan

Pengembaliansaham adalah sebagai berikut :

Menurut Mandala Manurung dan Prathama Rahardja (2004:156) :

Pengembalian Modal Sendiri adalah rasio yang menunjukkan berapa persen laba bersih setelah pajak terhadap ekuitas (modal). ROE merupakan indikator penting bagi pemilik perusahaan karena menunjukkan tingkat pengembalian modal atau investasi yang ditanamkan dalam perusahaan. Angka ROE yang semakin tinggi memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi di perusahaan semakin tinggi. Angka ROE yang tinggi akan menjadi daya tarik bagi pemegang saham untuk menambah modal .

Menurut Suad Husnan dan Enny (2006)

Apabila ROE tinggi, perusahaan akan mempunyai kemampuan untuk membagikan deviden yang cukup tinggi pula. Keadaan ini menjanjikan bahwa perusahaan tersebut dapat menggunakan equity nya secara efisien sehingga para pemegang saham percaya bahwa kemudian hari perusahaan akan dapat memberikan pendapatan yang lebih besar, hal ini mengakibatkan harga saham meningkat.

Variabel ROE (Pengembalian Modal Sendiri) dan PER (Price Earning Ratio)

secara simultan berpengaruh positif terhadap Pengembalian saham emiten sektor

pertambangan di Bursa Efek Indonesia pada tahun 2007-2008. (Egi Arvian

Firmansyah, Ikaputera Waspada, Mayasari)

Secara simultan variabel ROE dan PER berpengaruh terhadap Pengembalian

saham, artinya ROE dan PER dapat digunakan untuk memperkirakan

Pengembalian saham di masa yang akan datang. Namun karena pengaruh antara

variabel kinerja keuangan ROE dan PER terhadap Pengembalian saham sangat

lemah, informasi mengenai ROE dan PER saja tidak cukup kuat dalam

memprediksi Pengembalian saham emiten pertambangan, artinya diperlukan

berinvestasi pada emiten pertambangan (Egi Arvian Firmansyah, Ikaputera

Waspada, Mayasari)

Terdapatnya hubunga positif dari Pengembalian Modal Sendiri terhadap

Pengembalian saham yang bermakna perusahaan akan mempunyai kemampuan

untuk membagikan deviden yang cukup tinggi sehingga meningkatkan

kepercayaan investor terhadap nilai perusahaan . (Jullimursyida Ganto,Muammar

Khadafi,Wahyuddin Albra,Gazali Syamni 2008).

Dari hasil analisis Nilai Tambah Ekonomi (EVA) dan Pengembalian Modal

Sendiri (ROE) akan dilakukan pengujian apakah kedua varibel tersebut baik secara

parsialakan berpengaruh terhadap perubahan harga saham yang akan mempengaruhi

Pengembalian saham. Kenaikan harga saham diharapkan memberikan indikasi

terhadapPengembaliansaham yang akan diterima sehingga dapat meningkatkan laba

perusahaan. Dengan Pengembalian yang tinggi dalam jangka panjang akan

memberikan keuntungan bagi perusahaan dan investor. Berdasarkan uraian tersebut,

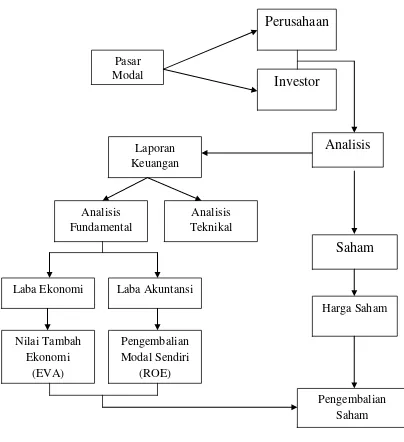

penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka

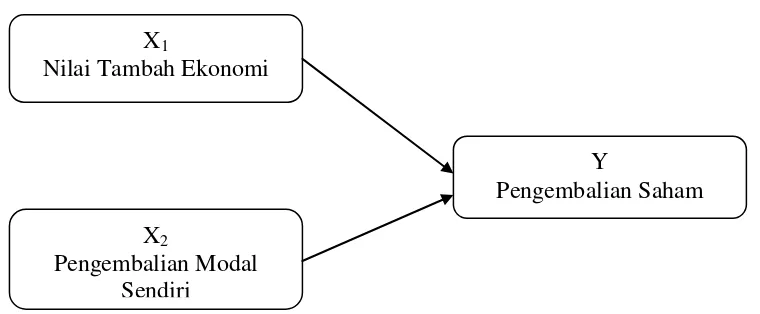

Gambar 2.1

Skema Kerangka Pemikiran

Dari kerangka pemikiran di atas dapat diambil paradigma penelitian.

Menurut Sugiyono (2010:42) paradigma penelitian adalah:

“Pola pikir yang menunjukkan hubungan antara variabel yang akan diteliti yang sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu

dijawab melalui penelitian, teori yang digunakan untuk merumuskan hipotesis, jenis dan jumlah hipotesisdan teknik analisis statistik yang akan digunakan.”

Dengan Paradigma Penelitian, peneliti dapat menggunakannya sebagai

panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam

mengumpulkan data dan analisis.

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Berdasarkan kajian pustaka, dan kerangka pemikiran penelitian maka

dapat disajikan hipotesis sebagai berikut : Nilai Tambah Ekonomi dan

Pengembalian Modal Sendiri berpengaruh terhadap Pengembalian Saham. X1

Nilai Tambah Ekonomi

X2

Pengembalian Modal Sendiri

Y

BAB 3

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data sesuai

dengan pendapat Sugiyono dalam bukunya Metode Penelitian Bisnis mendefinisikan

objek penelitian sebagai berikut :

“Objek peneilitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan guna tertentu tentang sesuatu hal objektif, valid dan reliabel tentang ssesuatu

hal.”

(2002;58)

Adapun objek penelitian yang diteliti oleh penulis adalah Pengaruh Nilai

Tambah Ekonomi (EVA) dan Pengembalian Modal Sendiri (ROE) terhadap

Pengembalian Saham pada PT. Suparma Tbk yang terdaftar di BEI .

3.2 Metode Penelitian

Metode yang digunakan dalam penelititan ini adalah metode deskriftif analisis

dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan

dianalisis untuk diambil kesimpulannya, artinya penelitian yang dialakukan adalah

penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan

variable yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas

mengenai objek yang akan diteliti. Metode deskriftif menurut Sugiyono adalah

sebagai berikut :

“Metode Deskriftif adalah meode yang digunakan untuk menggambarkan atau

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan

yang lebih luas.”

(2005;21)

Data yang dibutuhkan adalah data yang sesuai dengan masalah yang ada dan

sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis

dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data

tersebut dapat ditarik kesimpulan.

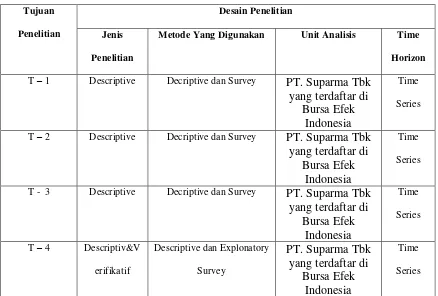

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif. Desain

penelitian menurut Moh.Nazir adalah sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

pelaksanaan penelitian.”

Dari uraian diatas dapat dikatakan bahwa, desain penelitian merupakan semua

proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai

dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu

tertentu.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang

peneliti terapkan dalam penelitian yaitu:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian yang yaitu Pengaruh Nilai Tambah

Ekonomi (EVA) dan Pengembalian Modal Sendiri (ROE) terhadap

Pengembalian Saham pada PT. Suparma Tbk yang terdaftar di BEI .

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data;

8. Melakukan analisis data;

Tabel 3.1

Metode Yang Digunakan Unit Analisis Time

Horizon

Operasionalisasi variabel menurut Nur Indriantoro sebagai berikut :

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi

mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk

melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara

pengukuran constructyang lebih baik”.

(2002:69)

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta

skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian

hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul

penelitian mengenai Pengaruh Nilai Tambah Ekonomi (EVA) dan Pengembalian

Modal Sendiri (ROE) terhadap Pengembalian Saham pada PT. Suparma Tbk, Tbk

Indonesia. maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.2.

Tabel 3.2.

Operasionalisasi Variabel

Variabel Konsep variabel Indikator Skala

X2

Menurut M Syamsul, 2008 : 334, Pengembaliansaham saham i pada periode t Pi: Harga penutupan saham i pada periode t (periode penutupan/terakhir)

Pt-1: Hara penutupan saham I pada periode sebleumnya Yield: Persentase dividen terhadap harga saham periode sebelumnya

Rasio

3.2.3 Sumber dan Teknik Penentuan Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder. Menurut Sugiyono (2009:137) data sekunder adalah sumber yang tidak

langsung memberikan data kepada pengumpul data. Peneliti menggunakan data

sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh

pihak lain, yaitu informasi mengenai laporan keuangan PT. Suparma Tbk yang

terdaftar di BEI .

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel,

terlebih dahulu dikemukan mengenai populasi dan sampel.

1. Populasi

Populasi Menurut Sugiyono (2010:80) mendefinisikan sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan penelitian diatas, peneliti dapat mengambil kesimpulan bahwa

populasi merupakan obyek atau subyek yang memenuhi syarat tertentu berkaitan

dengan masalah penelitian, maka populasi dalam penelitian ini adalah PT. Suparma

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan

memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Sugiyono

(2011:81) menjelaskan sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut .

Perusahaan yang akan dijadikan penelitian ini dipilih menggunakan pertimbangan

dengan memasukkan unsure-unsur tertentu yang dianggap criteria sebagai berikut :

a. Perusahaan yang dimaksud adalah PT. Suparma Tbk yang terdaftar di Bursa

Efek Indonesia selama tahun 2005-2010 .

b. Perusahaan dimaksud terdaftar di Bursa Efek Indonesia yang menyampaikan

datanya secara lengkap sesuai dengan informasi yang diperlukan, yaitu laporan

keuangan per 31 Desember, dengan alasan laporan keuanangan tersebut telah

diaudit sehingga informasi yang dilaporkan lebih dapat dipercaya.

c. Memiliki fenomena di tahun 2010.

Maka Sampel yang diambil oleh peneliti adalah laporan keuangan Neraca, Laporan

Laba Rugi dan Catatan atas Laporan Keuangan PT. Suparma Tbk yang terdaftar di

Bursa Efek Indonesia yang mana laporan keuangannya dari tahun 2005-2010, yaitu

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi,

yaitu dengan cara mencatat atau mendokumentasikan data yang tercantum pada

laporan keuangan dan annual report PT. Suparma Tbk .

Pengumpulan data dimulai dengan tahap penelitian pendahulu yaitu melakukan

studi kepustakaan dengan mempelajari buku-buku dan bacaan-bacaan lain yang

berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini juga

dilakukan pengkajian data yang dibutuhkan, ketersediaan data, cara memperoleh data,

dan gambaran cara memperoleh data. Tahapan selanjutnya adalah penelitian untuk

mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan

penelitian, memperbanyak literature untuk menunjang data kuantitatif yang

diperoleh. Dalam hal ini peneliti juga menggunakan media internet sebagai

penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

Metode pengumpulan data juga dapat dilakukan dengan cara peninjauan

langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan data

sekunder. Data primer ini didapatkan melalui teknik-teknik sebagai berikut:

A. Observasi (pengamatan langsung)

Melakukan pengamatan secara langsung dialokasi untuk memperoleh data yang

diperlukan. Observasi dilakukan dengan mengamati kegiatan universitas yang

berhubungan dengan variable penelitian. Hasil dai observasi dapat dijadikan data

B. Wawancara atau Interview

Yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada

pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis mengadakan

hubungan langsung dengan pihak-ihak yang di anggap dapat memberikan informasi

yang sesuai dengan kebutuhan. Dalam teknik wawancara ini, penulis mengadakan

Tanya jawab kepada sumber yang dapat memberikan data atau informasi.

C. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya.

Kuesioner adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut

nantinya akan dihitung secara statistic kuesioner tersebut berisi daftar pertanyaan

yang ditunjukan kepada responden yang berhubungan dalam penelitian ini.

Data Sekunder ini didapatkan melalui teknik-teknik sebagai berikut :

A. Dokumentasi

Pengumpulan dilakukan dengan menelaah dokumen-dokumen yang terdapat pada

perusahaan. Mulai dari literature, buku-buku yang ada. Adapun dokumen-dokumen

yang menggambar sejarah, yang menerangkan struktur organisasi.

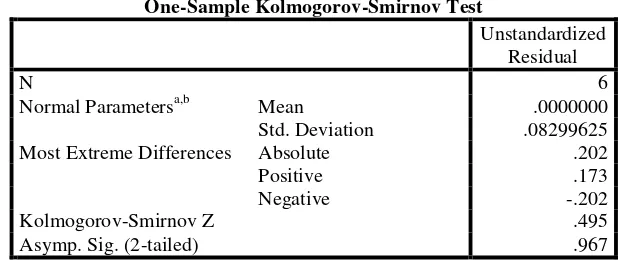

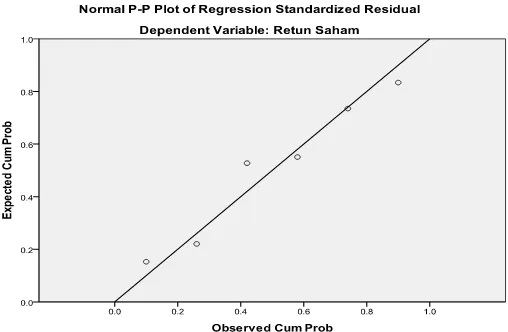

3.2.4.1Hasil Pengujian Normalitas Data Residual

Pengujian normalitas dilakukan untuk menguji normalitas data residual hasil

menggunakan uji Kolmogorov Smirnov terhadap data residual hasil taksiran model

regresi. Hasil perhitungan untuk model yang diperoleh dapat dilihat pada tabel

berikut.

Tabel 3.3

Hasil Uji Normalitas Taksiran Model Regresi X –Y

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 6

Normal Parametersa,b Mean .0000000

Std. Deviation .08299625 Most Extreme Differences Absolute .202

Positive .173

Negative -.202

Kolmogorov-Smirnov Z .495

Asymp. Sig. (2-tailed) .967

a. Test distribution is Normal. b. Calculated from data.

Sumber: Lampiran Output SPPS 18

Hasil perhitungan nilai Kolmogorov untuk model regresi yang diperoleh

adalah sebesar 0,098 dengan probabiliti (p-value) sebesar 0,990. Karena nilai

probability uji Kolmogorov model lebih besar dari tingkat kekeliruan 0,05, maka

dapat disimpulkan bahwa nilai residual dari model regressi berdistribusi normal.

Cara lain untuk mengetahui apakah data terdistribusi normal atau tidak adalah

dengan melihat grafik normal P Plot of Regression Statistic. Dengan melihat

tampilan grafik normal dapat disimpulkan bahwa grafik normal plot terlihat titik-titik

menyebar disekitar diagonal, serta penyebarannya mengikuti garis diagonal. Kedua

normalitas.

Gambar 3.1

Grafik Normal P-Plot (Asumsi Normalitas)

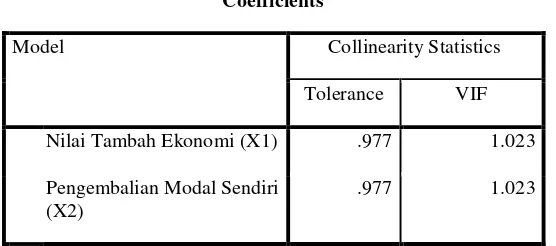

3.2.4.2Hasil Pengujian Multikolinearitas

Multikolinearitas merupakan keadaan yang terjadi dalam analisis regresi

berganda jika variabel – variabel bebas itu sendiri berkorelasi. Uji ini dilakukan untuk

menguji apakah terdapat korelasi antar variabel independen dalam model regresi.

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel – variabel

bebasnya. Kriteria tidak terdapatnya problem multikolinearitas adalah jika batas nilai

Tolerance adalah sebesar 0,10 dan nilai VIF sebesar 10. Hasil uji multikolinearitas

dapat dilihat pada Tabel 4.6 berikut ini :

Tabel 3.4

Coefficientsa

Model Collinearity Statistics

Tolerance VIF Nilai Tambah Ekonomi (X1) .977 1.023 Pengembalian Modal Sendiri

(X2)

.977 1.023

a. Dependent Variable: Retun Saham Sumber: Lampiran Output SPPS 18

Dari hasil analisis pada tabel 4.6 menunjukkan bahwa variabel yang

digunakan memiliki nilai Tolerance di atas 0,1 dan VIFnya berada di bawah 10. Hal

ini menunjukkan bahwa pada model regresi di atas tidak terdapat problem

multikolinearitas, sehingga model regresi tersebut layak dipakai.

3.2.4.3Hasil Pengujian Heterokedastisitas

Uji asumsi heteroskedastisitas dilakukan untuk menguji apakah dalam model

regresi terdapat ketidaksamaan varian dari objek penelitian. Gejala varians yang

tidak sama ini disebut dengan gejala heterokedastisitas, sedangkan adanya gejala

varians residual yang sama dari satu pengamatan ke pengamatan yang lain disebut

dengan homokedastisitas. Salah satu uji untuk menguji heterkedastisitas ini adalah

dengan melihat penyebaran dari varians residual. Berikut ini hasil uji

heteroskedatisitas: