EFEKTIFITAS PENCEGAHAN PRAKTIK MORAL

HAZARD

NASABAH DALAM PEMBIAYAAN

MURABAHAH

(Studi pada Bank Bukopin Syariah)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

Muhammad Ridwan Setiawan

NIM : 203046101724

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

“EFEKTIFITAS PENCEGAHAN PRAKTIK MORAL

HAZARD

NASABAH DALAM PEMBIAYAAN

MURABAHAH”

(Studi Pada Bank Bukopin Syariah)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

Muhammad Ridwan Setiawan

NIM : 203046101724

Dibawah Bimbingan

Pembimbing

Prof. Dr.H. Fathurrahman Djamil,MA

NIP 150 222 824

KONSENTRASI PERBANKAN SYARIAH

PRORAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

EFEKTIFITAS PENCEGAHAN PRAKTIK MORAL

HAZARD

NASABAH DALAM PEMBIAYAAN

MURABAHAH

(Studi pada Bank Bukopin Syariah)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

Muhammad Ridwan Setiawan

NIM : 203046101724

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau merupakan jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 31 Maret 2008

“EFEKTIFITAS PENCEGAHAN PRAKTIK MORAL

HAZARD

NASABAH DALAM PEMBIAYAAN

MURABAHAH”

(Studi Pada Bank Bukopin Syariah)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

Muhammad Ridwan Setiawan

NIM : 203046101724

Dibawah Bimbingan

Pembimbing

Prof. Dr. H. Fathurrahman Djamil, MA

NIP 150 222 824

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Efektifitas Pencegahan Praktik Moral Hazard Nasabah Dalam Pembiayaan Murabahah pada Bank Bukopin Syariah, telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 27 Maret 2008, Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat

Jakarta, 23 April 2008 Disahkan oleh

Dekan,

Prof. Dr. Muhammad Amin Suma, SH, MA, MM NIP. 150 210 422

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. Muhammad Amin Suma, SH, MA, MM (………) NIP. 150 210 422

Sekretaris : Drs. H. Ahmad Yani, MA (………. ...) NIP. 150 269 678

Pembimbing : Prof. Dr. H. Fathurrahman Djamil, MA (…..…...…....…) NIP. 150 222 824

Penguji I : Drs. Djawahir Hejazziey, SH, MA (………) NIP. 150 789 745

Abstraksi

Sistem operasional perbankan syariah dewasa ini, meskipun dijalankan dengan prinsip-prinsip islami, tetapi belum tentu terbebas dari unsur-unsur kelalaian yang sengaja dilakukan oleh nasabah. Apabila tidak segera dilakukan penanganan dan upaya pencegahan teradap prilaku moral hazard nasabah, maka akan berakibat negatif terhadap kesehatan bank.

Analisis pembiayaan merupakan metode yang digunakan perbankan dalam menganalisis keadaan calon nasabah (debitor), salah satunya analisis yang berkaitan dengan character risk. Analisis inilah berhubungan dengan kejujuran, moral dan kesediaan nasabah bekerja sama dengan bank serta memiliki komitmen yang tinggi untuk memenuhi kewajibannnya sesuai perjanjian.

Bertitik tolak dari hal diatas, maka penulis merasa tertarik untuk membahas permasalahan tersebut dengan judul “Upaya pencegahan terjadinya praktik moral

hazard nasabah dalam pembiayaan murabahah pada Bank Bukopin Syariah”.

beberapa pihak yang terkait dalam program Bank Bukopin Syariah serta data-data yang dikeluarkan oleh Bank Bukopin Syariah.

Tehnik analisa data yang penulis gunakan dalam menganalisa data kualitatif yaitu dimulai dengan analisa teoritis tentang moral hazard atas murabahah. Selanjutnya data-data yang didapat dari hasil pengamatan dan wawancara dengan pihak Bank Bukopin Syariah dianalisis berdasarkan pengelompokan data yang sesuai dengan tema/masalah yang sedang dibahas. Tenik analisa teoritis tentang moral hazard

nasabahatas pembiayaan murabahah digunakan untuk mengetahui sejauh mana Bank Bukopin Syariah dalam mencegah dan menangani kasus moral hazard nasabah. Selain itu bertujuan untuk mengetahui upaya Bank Bukopin Syariah dalam melinduni produk pembiayaannya teradap para pelaku kecurangan nasabah atau moral hazard

مﺳ

ﷲا

نﻣﺣر ا

ر ا

م ﺣ

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas ridha dan rahmat-Nya-lah penulis dapat menyelesaikan skripsi dalam rangka memenuhi persyaratan mencapai gelar Sarjana Ekonomi Islam pada Fakultas Syari`ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Shalawat serta salam penulis haturkan kepada penutup segala nabi dan rasul Muhammad SAW, beserta segenap keluarga, sahabat dan bahkan umatnya. Insya Allah dan mudah-mudahan kita ada di dalamnya.

Selama proses skripsi ini, penulis sangat menyadari bahwa dalam proses tersebut tidaklah terlepas dari segala bantuan, bimbingan dan motivasi dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH. MA. MM, selaku Dekan Fakultas Syari`ah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Euis Amalia, M.Ag., selaku ketua Jurusan Muamalat Ekonomi Islam Negeri Fakultas Syari`ah dan Hukum UIN Syarif Hidayatullah Jakarta.

4. Prof. Dr. H. Fathurrahman Djamil, MA selaku dosen pembimbing, yang telah banyak memberikan bimbingan dan masukan atas penyelesaian skripsi ini.

5. Manajemen perusahaan Bank Bukopin dan seluruh staf Divisi Syariah terutama Pak Noor Kholis dan Bu Dina yang telah membantu dalam penyelesaian skripsi ini.

6. Kedua orang tua penulis yang amat terhormat, masing-masing adalah Ibu Imas Setiawati dan Bapak Maman Hermawan yang telah mendidik, serta kakak-kakak, khususnya kak Sugeng Hariyanto dan ponakan-ponakan yang saya sayangi yang telah memberi dorongan dan dukungan kepada penulis serta memberikan semangat.

7. Kepada seluruh staf bagian perpustakaan syari`ah dan utama yang telah membantu penulis dalam menyelesaikan skripsi ini.

8. Teman-teman kampus seangkatan yang telah melakukan studi bersama di kampus UIN, khususnya Goday, Fachri, Arizan, Suci, dan

lainnya.

9. Kepada sahabat Mustofa, Asih, Indah, Ewin, Blao, Ii dan semua teman-teman motor club yang banyak memberikan dukungan dan semangat untuk menyelesaikan skripsi ini.

Fakultas Syariah dan Hukum jurusan Perbankan Syariah, untuk menambah Khasanah ilmu perbankan Islam,

Penulis sangat sadar bahwa masih banyak sekali diperlukan penyempurnaan, karena menusia bukanlah makhluk yang sempurna. Demikian sedikit pengantar dan ucapan terima kasih dari penulis. Atas semua perhatian yang diberikan penulis mengucapkan terima kasih.

Jakarta, 12 Maret 2008

DAFTAR ISI

Halaman

HALAMAN JUDUL

PENGESAHAN PEMBIMBING

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN A. Latar belakang masalah ... 1

B. Pembatasan dan perumusan masalah ... 8

C. Tujuan penelitian dan manfaat penelitian ... 9

D. Kajian pustaka ... 9

E. Kerangka konsep ... 11

F. Metode penelitian dan teknik penulisan ... 12

G. Sistematika penulisan ... 15

BAB II GAMBARAN UMUM BANK BUKOPIN SYARIAH A. Sejarah singkat berdirinya Bank Bukopin Syariah ... 18

B. Struktur organisasi Bank Bukopin Syariah Cabang Jakarta ... 21

C. Visi dan misi Bank Bukopin Syariah ... 22

BAB III MURABAHAH DAN PERMASALAHAN MORAL HAZARD

A. Pengertian murabahah ... 30

B. Landasan hukum murabahah ... 31

C. Rukun dan syarat murabahah ... 33

D. Jenis-jenis murabahah ... 34

E. Pengertian moral ... 35

F. Definisi moral hazard ... 36

G. Pandangan Islam terhadap moral hazard menurut etika bisnis syariah ... 38

H. Moral hazard nasabah dipandang sebagai salah satu faktor negatif bagi tingkat kesehatan bank ... 43

BAB IV ANALISIS A. Indikasi moral hazard nasabah ... 46

B. Bentuk moral hazard nasabah pada pembiayaan murabahah di Bank Bukopin Syariah ... 51

C. Upaya pencegahan praktik moral hazard nasabah pada pembiayaan murabahah di Bank Bukopin Syariah ... 53

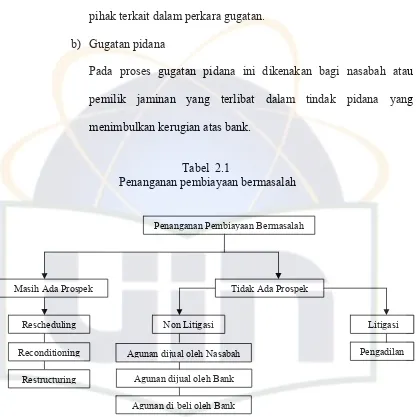

D. Upaya penanganan pembiayaan murabahah bermasalah pada Bank Bukopin Syariah ... 92

BAB V PENUTUP

A. Kesimpulan ... 108 B. Saran ... 110 DAFTAR PUSTAKA

DAFTAR TABEL

[image:15.612.114.526.139.548.2]Halaman

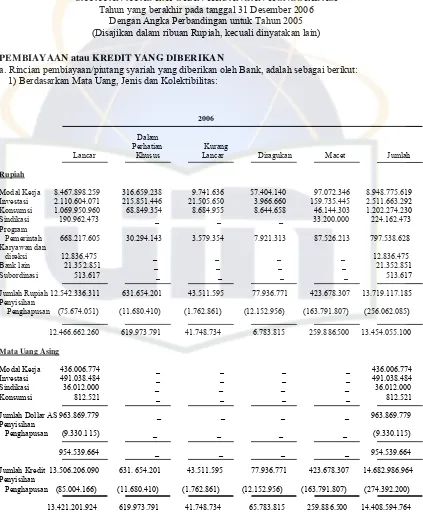

Tabel 1.1 Struktur Organisasi Bank Bukopin Syariah Cabang Jakarta …... 34 Tabel 2.1 Penanganan pembiayaan murabahah bermasalah .…………....….. 97 Tabel 2.2 Penggolongan pembiayaan berdasarkan jenis kolektibiitas tahun

2005 pada Bank Bukopin Syariah ………..…….…. 103 Tabel 1.3 Penggolongan pembiayaan berdasarkan jenis kolektibiitas tahun

BAB I

PENDAHULUAN

A. Latar Belakang

Sudah terlalu lama Islam ditinggalkan pemeluknya dalam percaturan ekonomi dan bisnis, kecuali dalam porsi yang sangat kecil atau pemain pinggiran. Umat seolah sudah terbelah antara dunia bisnis dan ekonomi yang “kotor dan berliku” dengan syariah yang “bersih dan suci”. Islam harus “dipisahkan” dari bisnis dan ekonomi agar tetap “mulia dan bersih”. Dampak dari dualisme ini kita saksikan kegersangan yang cukup panjang disentra-sentra ekonomi kita dari nilai-nilai luhur religi. Satu dari sekian faktor yang bertangung jawab dari keterasingan Islam dari dunia ekonomi adalah pola pendidikan kita yang menceraikan ekonomi dari syariah atau muamalah dari bisnis.1 Dihampir semua fakultas ekonomi dunia, demikian Indonesia, kita hanya mengajarkan ekonomi mikro, ekonomi makro, akutansi biaya, pasar modal, pasar uang, dan sebagainya dengan filosofi ekonomi kapitalis. Dampak langsung dari dualisme ini adalah; keterasingan Islam dari kebijakan-kebijakan makro ekonomi, kegersangan kurikulum ekonomi nasional dari prinsip-prinsip syariah muamalah, para praktisi bisnis jauh dari nilai-nilai Islam, keterpisahan hazanah keilmuan muamalah Islam

1

Muh. Syafi’i Antonio, Urgensi SDM Ekonomi Syariah, dalam Bambang Supriyanto, ed.,

dari aplikasi lapangan, kegagalan umat Islam dalam memberikan solusi Islam untuk masalah-masalah ekonomi modern.

Islam adalah suatu keyakinan universal yang sederhana, mudah dan logis untuk dipahami. Hal ini karena selain memiliki postulat iman, Islam juga memiliki postulat ibadah yang berisi interaksi vertikal antara manusia dengan penciptanya dan interaksi horizontal antara manusia dengan manusia lainnya. Serta postulat akhlak yang menjadi built in control dalam diri seorang muslim 2 Dengan demikian, ekonomi Islam adalah sistem ekonomi yang terjadi setelah prinsip-prinsip yang menjadi pedoman kerjanya dipengaruhi atau dibatasi oleh ajaran-ajaran Islam.3

Setiap manusia adalah makhluk yang selalu melakukan kegiatan ekonomi yaitu berusaha untuk memenuhi kebutuhannya.4 Seiring dengan perkembangan perbankan syariah di Indonesia, sejak keluarnya UU No 10 Tahun 1998 itu, pertumbuhan perbankan syariah maju pesat. Jaringan kantor bank syariah mengalami peningkatan signifikan, baik dalam jumlah bank maupun kantor cabang syariah. Sebab dengan berdirinya lembaga keuangan (perbankan syariah) dapat terwadahi keinginan masyarakat dalam berinvestasi dan berusaha, sesuai dengan kemampuan dan keinginan mereka sehingga dapat terpenuhi kebutuhannya.

2

Tim Pengembangan Perbankan Syariah: Institut Bankir Indonesia, Konsep, Produk dan Implementasi Operasional Bank Syariah, (Jakarta: Djambatan, 2001), h. 13.

3

Aminuddin, “Prinsip-prinsip Ekonomi Islam”, Etikonomi II, no.3, (Desember 2003): h. 343.

4

Berdasarkan salah satu dari tujuan bank syariah yaitu menciptakan suatu keadilan dibidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi,agar tidak terjadi kesenjangan yang amat besar antara pemilik modal denganpihak yang membutuhkan dana.5 Maka bank syariah melakukan kegiatannya yaitu memberikan jasa pembiayaan, salah satuya pembiayaan murabahah. Pembiayaan murabahah adalah menjual suatu barang dengan menegaskan harga belinya kepada pembeli membayarnya dengan harga yang lebih sebagai laba.6 Dengan kata lain; jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Pada perjanjian murabahah, bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau mark up.

)

ةر ا

/

:

(

Artinya : “Allah telah menghalalkan jual beli dan mengharamkan riba

Pembiayaan menjadi sangat penting karena faktor pembiayaan inilah yang menjadi kunci perkembangan bank syariah dimasa datang. Idealnya pembiayaan bank syariah didominasi oleh akad mudharabah/musyarakah dimana keduanya dijalankan dengan sistem bagi hasil. Akan tetapi pembiayaan murabahah saat ini masih merupakan pembiayaan yang dominan bagi perbankan syariah. Hal ini

5

Heri Sudarsono, Bank dan Lembaga keuangan syariah; Deskripsi dan Ilustrasi, ed. II,(Yogyakarta: EKONISIA kampus fakultas ekonomi UII, 2004), h.40.

6

karena pembiayaan murabahah cenderung memiliki risiko yang lebih kecil dan lebih mengamankan bagi stakeholder, sehingga memastikan bank dapat memperoleh keuntungan yang sebanding dengan keuntungan bank-bank berbasis bunga.

Pada dasarnya segala sesuatu tidak luput dari suatu risiko, begitu pula pada pembiayaan murabahah. Teknologi informasi dalam usaha bank menentukan keberhasilan kinerja suatu bank, baik bank konvensional maupun bank syariah, dan sangat ditentukan oleh bagaimana bank tersebut membuat rencana jangka panjang, jangka menengah, dan jangka pendek, yang biasanya tertuang dalam rencana bisnis (bussines plan) dan rencana strategi (strategi plan). Rencana teknologi informasi suatu bank harus mengacu pada rencana strategi dan rencana bisnis bank tersebut. Meskipun bank memiliki rencana strategi yang baik, belumlah menjamin keberhasilannya, sebab harus masih melewati tahap berikutnya yang tidak kalah pentingnya yaitu berupaya atau berusaha mencegah terjadinya tindak kejahatan atas nasabahnya (moral hazard) yang bisa merugikan suatu bank.

keluar dari rules of game Allah SWT, etika tidak lagi menjadi standar kehidupan mereka, sehingga timbullah moral hazard sebagai akibat keluarnya mereka dari moral Islam. Didasari pengertian diatas hazard adalah kondisi potensial menyebabkan terjadinya kerugian atau kerusakan. 7 Oleh karena itu moral hazard

dipandang sebagai perbuatan yang melanggar norma kehidupan, bergelimang dalam keburukan dengan pelanggaran penyelewengan terhadap norma-norma yang berlaku. Moral hazard adalah perbuatan yang tidak diindahkannya masalah moral dari etika berbisnis sehingga melanggar etika bisnis Islam.

Oleh karena itu, melihat betapa andil yang diberikan oleh moral hazard

terhadap kehancuran suatu perekomian. Sehinga pilihan yang ditetapkan hanya menguntungkan satu pihak saja dan merugikan pihak yang lain.

ن

أ

ذ

ﺿﺮﺮ

ﷲا

ن

ا

ﺻ

ﷲا

م ﺳو

–

اﻣ ﻓ

ىور

ن

ﷲا

كرﺎ ﺗ

ﻰ ﺎ ﺗو

ا

لﺎ

:

”

ﺎ

ىدﺎ

ﻰ إ

تﻣرﺣ

م ظ ا

ﻰ

‘

ﻰﺳﻓ

ﺗ ﺟو

آ

م

‘

ﺎﻣرﺣﻣ

ﻓ

“

وﻣ ﺎظﺗ

ﺟرﺧأ

م ﺳﻣ

8Artinya; Dari Abi Dzarr, dari Rasululla saw dalam meriwayatkan firman Allah Subhaanahu wa Ta'ala yang berbunyi: “Hai hamba-hamba ku, sesungguhnya Aku telah haramkan kezhaliman pada diriKu, dan Aku haramkan pula terjadi kezhaliman diantara kamu, oleh karena itu janganlah kamu saling menganiaya”. (Dikeluarkan oleh muslim)

7

Zainul Arifin, Dasar-dasar manajemen Bank Syariah; edisi revisi, (Jakarta : Pustaka Alvabet, 2006), cet. 4, h. 229

8

Berdasarkan pengamatan perkembangan Bank Bukopin Syariah Cabang Melawai. Index presentase pelanggaran pada pembiayaan murabahah sejak berdirinya dari tahun 2001 sampai 2003 adalah 78% kredit macet dan 22% adalah unsur pelanggaran nasabah. Pada tahun 2004 sampai 2006, data presentase pelanggaran telah menunjukan 76% kredit macet dan 19% merupakan unsur pelanggaran nasabah. Dari data presentase pelanggaran atas pembiayaan akad jual beli tersebut terlihat ada perkembangan positif dengan berkurangnya angka presentase pelanggaran nasabah pada Cabang Syariah Jakarta dikarenakan 2 faktor yaitu internal dan eksternal. Unsur internal Bank Bukopin Syariah Cabang Melawai melakukan peningkatan kinerja karyawan, khususnya bagi karyawan yang bertugas menganalisis kelayakan pembiayaan pada nasabah yaitu Bagian

Account Officer, Unit Support dan Komite Pembiayaan. Faktor eksternal yaitu berdekatannya jarak Bank Bukopin Syariah Cabang Melawai dengan Bank Bukopin Pusat, sehingga apabila terjadi suatu kasus, Bank Bukopin Pusat pun cepat ikut turun tangan (membantu) bila terjadi permasalahan, dampaknya masalah cepat terselesaikan. 9

Berdasarkan fakta pada tahun 2004 telah terjadi kasus penyalah gunaan identitas yaitu seseorang telah menggunakan data-data (identitas) saudaranya untuk memperoleh pembiayaan murabahah, namun data-data yang diperoleh tanpa sepengetahuan pemiliknya. Sehingga setelah tejadi kemacetan pembayaran

9

pihak bank menyita aset lalu menjualnya. Beberapa bulan kemudian, pihak yang dirugikan (korban) mengajukan pelawanan banding bahwa korban tidak pernah merasa mengajukan pembiayaan dengan pihak bank. Namun pada akhir kasus ini, meski dimenangkan oleh bank, tetapi bank juga merasa dirugikan karena banyak uang yang dikeluarkan untuk menyewa pengacara (lawyer) dan besarnya dana yang dikeluarkan dalam proses penyelesaian persengketaan tersebut.10 Dengan demikian, faktor kerugian bank atas macetnya pembayaran dan pelanggaran nasabah sangat berindikasi pada keefektifitasan manajemen bank.

Bank harus tetap berupaya menjaga agar produk yang baik ini tetap dilaksanakan secara efektif sehingga selalu berpegang teguh pada nilai-nilai syariah dan terhindar dari praktik moral hazard pada setiap manusia. Karena dana pinjaman merupakan sarana bagi orang yang membutuhkannya untuk mengentaskan diri mereka sendiri dari kemiskinan. Jadi amat sayang jika produk ini dirusak oleh orang-orang yang tidak bertanggung jawab dan keluar dari etika bisnis Islam.

Didasari uraian diatas, penulis tertarik untuk meninjau lebih dalam terhadap upaya-upaya yang dilakukan perbankan dalam mencegah atas penyimpangan-penyimpangan pada pembiayaan murabahah. Maka dalam skripsi ini diberi judul “Efektifitas Pencegahan Praktik Moral Hazard Nasabah Dalam Pembiayaan

Murabahah”(Studi Pada Bank Bukopin Syariah)

10

B. Pembatasan dan Perumusan Masalah

Meskipun prinsip syariah dalam perbankan bersal dari nilai-nilai ilahiah namun kegiatan perekonomiannya juga tidak terlepas dari masalah moral hazard. Namun penelitian ini hanya dibatasi untuk melihat kemungkinan terjadinya moral

hazard pada bank syariah dalam mengeluarkan dananya kepada pihak nasabah. Moral hazard digambarkan sebagai suatu sikap ketidak hati-hatian dalam memberikan pembiayaan dan monitoring sehingga berpotensi menimbulkan terjadinya moral hazard dikalangan nasabah bank syariah, khususnya bank umum yang digunakan sebagai penelitian.

Maka dari itu, penulis berasumsi, meskipun kegiatan perbankan syariah berdasarkan nilai-nilai syariat Islam belum tentu terbebas dari kejahatan manusia, maka perlu diadakan suatu sistem yang dapat memproteksi atau melindungi kekayaan bank syariah sehingga selalu terpantau dan terhindar dari adanya tindak penyelewengan hak, baik dari oknum luar maupun dari dalam bank syariah, serta untuk memajukan efisiensi didalam pengelolaan tata laksana usaha dibidang peminjaman dan sasaran pencapaian yang ditetapkan.

C. Tujuan Penelitian dan Manfaat Penelitian

Adapun tujuan dari penelitian ini yaitu:

1. Untuk mengetahui efektifitas pencegahan moral hazard nasabah pada pembiayaan murabahah di Bank Bukopin Syariah.

2. Untuk mengetahui indikasi dan bentuk moral hazard nasabah pada pembiayaan murabahah.

3. Serta memperoleh penilaian tentang moral hazard menurut sisi etika bisnis syariah.

Sedangkan manfaat yang diharapkan dari penulisan ini adalah:

1. Untuk penulis, agar mendapatkan pengetahuan tentang pandangan hukum Islam tehadap moral hazard jika dilihat dari sisi etika bisnis syariah, khususnya pada produk perbankan syariah.

2. Untuk kalangan akademis dan mahasiswa, sebagai bahan bacaaan tambahan dan sumber referensi atau bahan kajian untuk penelitian selanjutnya.

3. Bagi masyarakat umum, sebagai wahana untuk meningkatkan wawasan dan pemahaman tentang bank syariah.

D. Kajian Pustaka

Hukum Islam”.Ditulis oleh Ahmad Hudri, Jurusan Muamalat Fakultas Syariah dan Hukum 2004.

Penelitian ini hanya secara garis besar menerangkan tertentu moral hazard

dalam perspektif hukum Islam terhadap praktik jual beli. Dimana moral hazard

telah membawa seseorang untuk berbuat sesuatu yang melanggar norma kehidupan, bergelimang dalam keburukan dan pelanggaran etika. Sehingga etika tidak lagi diindahkan oleh para pelaku moral hazard. Penelitian ini bersifat analisis deduktif yaitu penarikan kesimpulan dari pemaparan hasil penelitian pustaka.

Dari penelitian tersebut tidak ditemukan upaya-upaya perbankan dalam mencegah terjadinya praktik moral hazard, karena lebih bersifat umum hanya penjabaran yang secara garis besar moral hazard pada akad jual beli. Oleh karena itu dijadikan sebagai tolak ukur dan akan dikaji oleh penulis khususnya didunia perbankan.

2. Selanjutnya penulis mengacu pula pada judul skripsi yang berjudul “Moral Hazard dalam aplikasi bagi hasil pada penyaluran dana pihak ketiga Bank Umum syariah”. Ditulis oleh Risa Mahdalena, Jurusan Muamalat Fakultas Syariah dan Hukum 2006.

dan penelitian lapangan atas terjadinya moral hazard dalam penyaluran dana pihak ketiga dalam aplikasi mudharabah.

Didasari penelitian tersebut belum diketahui adanya moral hazard pada produk-produk lain pada perbakan syariah, sehingga penulis ingin mengkaji tentang moral hazard dalam pembiayaan murabahah.

E. Kerangka Konsep

dalam mengidentifikasi hazard adalah dengan mempertimbangkan semua aspek dari situasi saat ini dan yang akan datang.

Oleh karena itu, perbuatan-perbuatan tidak baik yang haram atau makruh dikerjakan, membawa kepada kemudharatan dan kesengsaraan.11). Dari pemahaman tentang moral hazard, masalah seputar indikasinya maupun bentuknya dalam perbankan syariah serta upaya pencegahannya, penulis akan menjelaskan pada bab-bab kemudian.

F. Metode Penelitian dan teknik Penulisan

Metode penelitian yang digunakan untuk penelitian in terdiri dari: 1. Jenis Penelitian

Dalam penelitian penulis menggunakan metode deskriptif analisis, yaitu penulis menggambarkan permasalahan dengan didasari pada data-data yang ada lalu dianalisis lebih lanjut untuk kemudian diambil kesimpulan. Dengan metode deskriptif analisis ini, penulis mengumpulkan dan memaparkan data terlebih dahulu yang telah diperoleh dari hasil interview dilapangan kemudian menganalisanya dengan berpedoman pada sumber-sumber tertulis yang didapatkan dari perpustakaan.

11

2. Pendekatan

Adapun dalam penentuan lokasi, menjadi objek penelitian atau pendekatan ini adalah Kantor Cabang Bukopin Syariah Melawai. Jl.Melawai Raya no.5 Jakarta Selatan-12160.

3. Jenis Data dan Sumber Data

Jenis data yang penulis gunakan dalam rangka kelangsungan memperoleh sumber data adalah:

a. Library Research (Penelitian Pustaka)

Penelitian ini diarahkan untuk memperoleh landasan teori yang dapat menganalisis data. Penulisan ini digunakan untuk dalam rangka menelusuri dan meneliti literatur serta menelaah kerangka studi ilmiah yang ada perpustakaan, dilakukan dengan mengumpulkan data menganalisa suatu pengertian yang besifat teoritis untuk menguji kebenaran serta menguji relevansi antara teori dan praktek lapangan, diantaranya dari Alquran dan as Sunnah, kitab-kitab klasik, buku-buku umum, buku-buku Islam dan data-data tertulis lainnya yang berkaitan dengan materi pembahasan skripsi ini.

b. Field Research (Penelitian Lapangan)

pihak-pihak yang terkait maka penulis menggunakan metode wawancara yakni upaya pengumpulan data dengan menggali informasi sebanyak mungkin sebagai objek pada salah satu lembaga keuangan yang berbasis syariah diIndonesia yakni bank Bukopin Syariah salah satu bank yang menerapkan sistem syariah di Jakarta.

Sumber data yang akan penulis kumpulkan adalah dengan melakukan wawancara dengan kepala divisi syariah (kantor pusat Bank Bukopin), pimpinan cabang Bank Bukopin Syariah dan beberapa pihak yang terkait dalam program Bank Bukopin Syariah serta data-data yang dikeluarkan oleh bank Bukopin Syariah.

4. Tehnik Pengumpulan Data

Adapun metode yang penulis gunakan dalam rangka mengumpulkan data sebagai bahan penyusunan skripsi ini adalah sebagai berikut:

a. Wawancara, yaitu dilakukan oleh penulis ketika melakukan studi kasus diBank Bukopin Syariah. Wawancara dilakukan dengan pihak-pihak yang terkait yang dapat menjelaskan berbagai aspek mengenai Bank Bukopin Syariah tentang upaya pencegahan terjadinya praktik moral hazard

nasabah dengan alat pengumpulan data berupa pedoman wawancara. b. Studi Dokumentasi, yaitu pengumpulan data-data yang diperlukan dengan

5. Tehnik Pengolahan Data

Dengan penelitian ini menggunakan data kualitatif, yaitu dengan mengedit data kemudian mengklasifikasikan data sesuai dengan masalah yang sedang dibahas.

6. Tehnik Analisis Data

Teknik analisa data yang penulis pakai dalam menganalisa data kualitatif yaitu dimulai dengan analisa teoritis tentang moral hazard atas murabahah. Selanjutnya data-data yang didapat dari hasil pengamatan dan wawancara dengan pihak Bukopin Syariah dianalisis berdasarkan pengelompokan data yang sesuai dengan tema/masalah yang sedang dibahas.

7. Pedoman Penulisan Skripsi

Tehnik penulisan skripsi ini berpedoman pada buku “Pedoman Penulisan Skripsi” yang diterbitkan oleh fakultas Syariah dan Hukum Universitas Islam Negri Syarif Hidayatullah Jakarta. Tahun 2007.

G. Sistematika Penulisan

Dalam sistematika penulisan ini, penulis membagi menjadi empat bab uraian yang terdiri dari:

Bab I PENDAHULUAN

penelitian, pendekatan, jenis data dan sumber data, tehnik pengumpulan data, tehnik pengolahan data, tehnik analisis data, pedoman penulisan skripsi serta sistematika penulisannya.

Bab III MURABAHAH DAN PERMASALAHAN MORAL HAZARD

Dalam bab ini pembahasan terbagi menjadi dua pokok bahasan. Pertama membahas masalah seputar murabahah yang meliputi pengertian, landasan hukum, rukun dan syarat-syarat murabahah serta jenis-jenis murabahah. Kedua membahas masalah seputar moral, moral hazard, penilaian moral hazard dalam perspektif etika bisnis syariah dan pandangan moral hazard nasabah sebagai salah satu faktor penentu tingkat kesehatan bank.

Bab II GAMBARAN UMUM BANK BUKOPIN SYARIAH

Dalam bab ini menjelaskan tentang gambaran umum Bank Bukopin Syariah, bab yang terdiri dari sejarah singkat berdirinya Bank Bukopin Syariah, visi dan misi, struktur organisasi, serta produk-produk dan jasa yang ditawarkan.

Bab IV ANALISIS

Dalam bab ini mencakup kajian masalah seputar indikasi moral hazard

pencegahan praktik moral hazard nasabah pada pembiayaan murabahah di Bank Bukopin Syariah

Bab V PENUTUP

BAB II

GAMBARAN UMUM BANK BUKOPIN SYARIAH

A. Sejarah Singkat Bank Bukopin Syariah

Bank Bukopin cabang Syariah di awali dengan di bentuknya tim Syariah Bank Bukopin pada tahun 2001. Bank Bukopin Syariah di dirikan setelah di keluarkannya undang-Undang Perbankan No. 10 tahun 1998, di mana dalam undang-undang tersebut di mungkinkan bagi bank konvensional untuk membentuk Unit Usaha Syariah. Unit Usaha Syariah yang di dirikan oleh Bank Bukopin berkedudukan diKantor pusat Bank Bukopin. Agar dalam operasional Bank Bukopin Syariah sesuai dengan prinsip-prinsip syariah maka Bank Bukopin Syariah mempunyai Dewan Pengawas Syariah yang terdiri dari ;

Ketua : Bpk. K.H. Dr. Didin Hafidhuddin

Anggota : Bpk. K.H. Prof. Dr. Ali Mustafa Ya’qub, MA. Bpk. Ikhwan Abidin, MA, Msc. 12

Kehadiran cabang syariah memberikan alternatif produk dan layanan perbankan syariah yang telah di terima oleh masyarakat secara bergairah. Guna memenuhi kebutuhan sebagian masyarakat Indonesia akan layanan perbankan yang sesuai dengan prinsip syariah, pada bulan Desember 2001

12

Bank bukopin membuka cabang syariah yang pertama yaitu di Jalan Melawai Raya, Jakarta.

Potensi perbankan syariah ini sangat baik dan masyarakat menerimanya dengan bergairah. Produk-produk yang di tawarkan dapat dengan cepat di terima masyarakat sehingga laba tahun berjalan dapat di capai lebih cepat dari rencana. Berbekal dari pengalaman ini, pada akhir 2002 telah di buka cabang syariah kedua di kota Bukittinggi, Sumatra Barat dan berikutnya pada tahun 2003 telah di buka di kota Bandung dan kota Surabaya. Dari dua cabang syariah yang telah beroperasi, Bank Bukopin dapat merealisasikan penghimpunan sumber dana sebesar Rp 43,45 miliar dan pembiayaan sebesar Rp 52,33 miliar13. Dengan seuiring perkembangan jaringannya keseluruh Indonesia, sampai dengan tahun 2006 telah memiliki 5 cabang Syariah serta 2 cabang pembantu. Dalam tahun 2006 Bank Bukopin telah membuka Kantor Cabang Syariah di Medan, yang di- ikuti dengan pembukaan layanan (office channeling) Syariah di 7 kantor di- wilayah Jabodetabek yang relevan dengan profil nasabah dan segmentasi usahanya. Kinerja keuangan Divisi Syariah menunjukan kemajuan yang positif. Kegiatan penghimpunan dana secara konsolidasi meningkat menjadi Rp338,13 miliar atau naik 68,51% dari Rp200,66 miliar ditahun 2005, sedangkan kegiatan

13

pembiayaan mengalami pertumbuhan sekitar 19,26% dari Rp304,48 miliar pada tahun sebelumnya menjadi Rp363,11 miliar ditahun 2006.14

Produk-produk perbankan syariah yang di tawarkan Bank Bukopin Syariah antara lain produk simpanan seperti Tabungan SiAga Wadiah, Tabungan Haji, Giro Wadiah dan Mudharabah. Sedangkan produk pembiayaan yang ditawarkan antara lain adalah pembiayaan Murabahah (berdasarkan prinsip jual beli), Mudharabah dan Musyarakah (berdasakan prinsip bagi hasil) serta Ijarah (berdasarkan prinsip sewa).

Selain produk simpanan dan pembiayaan tersebut, Bank Bukopin juga menawarkan layanan perbankan lainnya seperti transfer, kliring, inkaso, bank garansi, letter of credit, penerimaan dan penyaluran zakat, infaq dan shadaqah, pembayaran gaji melalui tabungan SiAga wadiah dan sebagainya.

Sebagaimana produk dan layanan Bank Bukopin lainnya, produk dan layanan perbankan syariah tersebut juga didukung oleh infrastruktur teknologi Bank Bukopin untuk memberikan kemudahan kepada nasabah. Nasabah Bank Bukopin Syariah tidak hanya dapat memanfaatkan fasilitas jaringan layanan Bank Bukopin Syariah, namun juga dapat memanfaatkan jaringan Bank Bukopin Konvensional yang tersebar diseluruh Indonesia. Demikian juga sebaliknya, nasabah Bank Bukopin konvensional dapat memanfaatkan jaringan layanan Bank Bukopin Syariah.

14

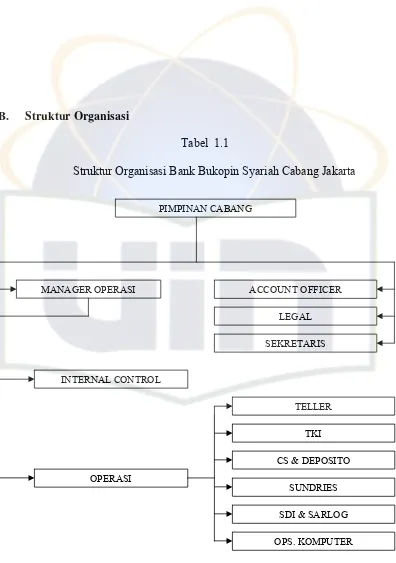

B. Struktur Organisasi

Tabel 1.1

Struktur Organisasi Bank Bukopin Syariah Cabang Jakarta

OPERASI

CS & DEPOSITO TKI

SUNDRIES

SDI & SARLOG

OPS. KOMPUTER ACCOUNT OFFICER MANAGER OPERASI

INTERNAL CONTROL

LEGAL

SEKRETARIS

C. Visi dan Misi Bank Bukopin Syariah

1. Visi

Menjadi bank syariah terpercaya, unggul dalam pelayanan, berdasarkan prinsip syariah Islam.

2. Misi

Berperan dalam pengembangan ekonomi umat, memberikan kontribusi bagi pertumbuhan dan perkembangan Bank Bukopin serta meningkatkan kesejahteraan karyawan.15

D. Produk dan Jasa Bank Bukopin Syariah

1. ProdukPenghimpunan Dana-FundingProducts

a. Tabungan SiAga Wadiah adalah jenis simpanan pada Bank Bukopin Cabang Syariah bagi perorangan dalam mata uang rupiah dan penarikannya dapat di lakukan dengan cara tertentu. Tabungan SiAga Wadiah merupakan simpanan yang berprinsip titipan (Wadiah Yad Dhamanah) yang dapat di

15

Bukopin, Produk Profil Syariah, h.2. SUPPORT PEMBIAYAAN

CAPEM-CAPEM

INV. PEMBIAYAAN ADM. PEMBIAYAAN

ADM, DOK & LAP

ADM. DAN PELAYANAAN

gunakan oleh bank dengan seijin penabung di mana bank menjamin akan mengembalikan titipan secara utuh (sebesar pokok yang di titipkan).16

b. Deposito Investa Mudhorobah adalah jenis simpanan pada Bank Bukopin Syariah dalam mata uang rupiah yang penarikannya hanya dapat dilakukan pada saat jatuh tempo deposito (sesuai jangka waktunya).17 Deposito ini menggunakan prinsip mudharabah yakni suatu perkongsian antara dua pihak dimana pihak pertama selaku pemilik dana (shohibul maal) menyediakan dana, dan pihak kedua selaku pengelola dana(mudharib) bertanggung jawab atas pengelolaan dana. Untuk itu pihak bank/mudharib akan memberitahukan kepada pihak deposan/shohibul maal mengenai nisbah/ratio dan tata cara pemberian keuntungan dan /atau perhitungan pembagian keuntungan serta risiko yang dapat timbul dari penyimpanan dana. Apabila telah terjadi kesepakatan maka akan di tuangkan dalam akad. c. Giro Wadiah adalah simpanan dana yang dapat diambil sewaktu-waktu

dengan menggunakan cek, bilyet giro atau pemindah bukuan lainya. Dana tersebut merupakan titipan wadiah yad dhomanah pada Bank Bukopin Syariah yang keamanannya terjamin dan pihak bank dengan seijin penitip dapat memanfaatkan dana tersebut untuk pengembangan usaha produktif yang halal dan menguntugkan.18

16

Ibid., h. 4.

17

Ibid., h. 5.

18

d. Tabungan SiAga Haji adalah jenis simpanan pada Bank Bukopin Syariah yang diperuntukan bagi perorangan yang akan menunaikan ibadah haji.

2. Produk Pembiayaan Dana a. Pembiayaan Murabahah

1) Murabahah Investasi adalah fasilitas yang diberikan guna membiayai pengadaan harta tetap untuk menunjang kelancaran usaha yang pengembaliannya dapat di lakukan secara bertahap (diangsur). Murabahah investasi ini di pergunakan untuk membeli barang modal atau barang-barang tahan lama seperti tanah, membangun pabrik, mesin, dan sebagainya. Namun demikian, sering pembiayaan murabahah investasi ini disebut sebagai pembiayaan bantuan proyek. 2) Murabahah Modal Kerja adalah fasilitas pembiayaan yang di berikan

3) Murabahah Konsumsi adalah fasilitas pembiayaan konsumen yang bertujuan untuk memenuhi kebutuhan calon debitur untuk memiliki barang yang dapat untuk di konsumsi.

4) Murabahah Pemilikan Mobil adalah Pembiayaan yang di berikan oleh Bank Bukopin Syariah kepada nasabah, untuk membantu nasabah memiliki mobil yang di gunakan untuk pribadi. Dalam murabahah penjual harus memberitahukan harga produk yang di beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Murabahah dapat di lakukan untuk pembelian secara pemesanan, dalam hal ini calon pembeli atau pemesan dapat memesan kepada bank untuk membelikan suatu barang tertentu yang di inginkan.

5) Murabahah Pemilkan Rumah adalah fasilitas pembiayaan konsumen yang bertujuan untuk memenuhi kebutuhan calon debitur untuk memiliki rumah baik rumah baru maupun rumah lama dan membangun/merenovasi/memperluas rumah yang di miliki.

b.Pembiayaan Musyarakah adalah penanaman dana dari pemilik dana/modal untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang di sepakati, sedangkan kerugian di tanggung semua semua pemilik dana/modal berdasarkan dana/modal masing-masing.

c. Pembiayaan Mudharabah adalah kerjasama antar bank dengan mudharib

usaha. Dalam hal ini pemilik modal/shahibul maal menyerahkan modalnya kepada nasabah (mudharib) untuk di kelola.

d. Konsep Sewa Ijarah-Leasing Concept

1) Pembiayaan Sewa (Ijarah) adalah akad pemindahan hak guna atau menfaat atas barang dan jasa, melalui pembayaran upa sewa, tanpa diikuti dengan pemindahan kepemilikan barang.

2) Sewa-Beli (Ijarah Muntahia Bittamlik) adalah akad sewa menyewa suatu barang antar Bank dengan nasabah di beri kesempatan untuk membeli objek sewa pada akhir akad.

e. Dana Talangan Haji adalah fasilitas pinjaman yang di berikan Bank Bukopin Syariah kepada penabung SiAga haji yang sudah mencapai nilai tabungan dalam jumlah tertentu dan memenuhi persyaratan lainnya untuk mendapatkan kepastian pemberangkatan ibadah haji

f. Pembiayaan Qard Pinjaman dana tanpa imbalan dengan kewajiban pihak peminjam mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam jangka tertentu.

g. Bank Garansi adalah jaminan dalam bentuik warkat yang di terbitkan oleh bank yang mengakibatkan kewajiban membayar terhadap pihak yang menerima jaminan apabila pihak yang dijamin cidera janji (wanprestasi).

a. Transfer adalah produk jasa yang di sediakan Bank untuk memindahkan sejumlah dana atas perintah sipemberi amanat kepada penerima transfer pada kantor Cabang Bank Bukopin Syariah kepada penerima transfer pada Kantor Cabang Bank Bukopin lainnya, bank lain atau perpindahan dana dari bank lain untuk nasabah Bank Bukopin sebagai penerima.

b. Kliring adalah suatu jasa yang di sediakan untuk menjembatani tukar-menukar surat-surat berharga yang di terbitkan perbankan antara bank-bank yang menjadi anggota kliring di tentukan oleh Bank Indonesia. Penyelenggara kliring dalam perbankan menurut syariah islam adalah

wakalah al muqayyadah dimana nasabah memberikan kuasa terbatas kepada bank untuk mewakili nasabah melakukan pekerjaan atau urusan tertentu (mengeliringkan warkat nasabah).

c. Inkasso adalah suatu cara penagihan dengan cara mengiimkan dokumen kepada bank dengan maksud mendapatkan pembayaran atau ekseptasi atau berdasarkan syarat-syarat lainnya. Penyelenggaraan inkaso dalam perbankan menurut syariah islam adalah Wakalah al-Muqayyadah di mana nasabah memberikan kuasa terbatas kepada bank untuk mewakili nasabah melakukan pekerjaan atau urusan tertentu (melakukan transfer dengan sesuai permohonan nasabah). Atas pemberian jasa penagihan tersebut bank mendapat imbalan berupa upah (ujrah) dari nasabah.

berteknologi modern, terhindar dari risiko kebakaran, kebanjiran, perampokan, dsb.

e. Cash Mangement merupakan layanan pengelolaan keuangan perusahaan untuk tujuan optimalisasi dana baik penerimaan dana (collection), pembayaran/pengeluaran dana (disburstment) perusahaan, pemusatan keuangan perusahaan (concentration) serta lebih jauh lagi untuk menjaga likuiditas dana perusahaan (Liquidity Management). Aplikasi perbankan elektronik dari Bank Bukopin yang memudahkan nasabah dalam melakukan akses Inquiry Saldo & Akses Transaksional (untuk mengelola keuangan perusahaan) secara Real Time On-Line melalui komputer dari lokasi usahanya masing-masing.

f. Pembayaran rekening listrik, air, telepon, telepon seluler dan kartu kredit adalah suatu jasa yang di sediakan untuk memudahkan masyarakat dalam membayar tagihan listrik, air, telepon, telepon seluler dan kartu kredit. g. Pembelian Pulsa Seluler yang merupakan layanan kepada masyarakat

dalam bertransaksi pembelian pulsa telepon seluler

4. Jasa Layanan-Service Products

Informasi saldo, penarikan tunai, pemindah bukuan di rekening Bank Bukopin, fund transfer diBank jaringan ALTO, ATM Bersama dan ATM BCA/prima, layanan pembayaran ZIS, dan membayar tagihan (listrik, pam, telepon, handphone, dan kartu kredit dan pembelian voucher seluler). b. Kartu SiAga Visa Elektron Syariah yaitu Jasa yang di berikan kepada nasabah untuk melakukan transaksi belanja dan transaksi lainnya di

merchant atau ATM yang berlogo VISA atau VISA Elektron. Fasilitas ini memudahkan nasabah untuk mengetahui informasi saldo, penarikan tunai, pemindah bukuan direkening Bank Bukopin, pembayaran segala tagihan, dapat di gunakan untuk bertransaksi di mesin ATM Bukopin dan Jaringan yang berlogo ALTO, ATM Bersama, BCA/Prima, VISA/Plus dan atau VISA Elektron dan lain-lain.

c. SMS Banking Bank Bukopin Syariah yaitu Fasilitas layanan kepada nasabah untuk melakukan transaksi perbankan dengan berbasis teknologi selluler. Melalui SMS Banking ini nasabah mendapat pelayanan informasi saldo, pembayaran tagihan (telepon, seluler, kartu kredit), pembayaran ZIS, dll. Untuk penggunaan SMS Banking anda, ketik HELP dan kirim SMS ke 3663.

informasi saldo. Untuk penggunaan internet banking dapat melakukan login ke www.bukopin.co.id

BAB III

MURABAHAH DAN PERMASALAHAN MORAL HAZARD

A. Pengertian Murabahah

Bentuk-bentuk akad jual beli yang telah di bahas para ulama dalam fiqih muamalah Islamiah terbilang sangat banyak. Jumlahnya bisa mencapai belasan jika tidak puluhan. Sungguhpun demikian, dari sekian banyak itu, ada tiga jenis jual beli yang telah banyak di kembangkan sebagai sandaran pokok dalam pembiayaan modal kerja dan investasi dalam perbankan syariah, yaitu bai’ al-murabahah, bai’ as salam, dan bai’ al istishna.

Menurut jumhur ulama murabahah adalah;

نأ

ﺔﺣ ارﻣ ا

ه

نأ

ذ

ﺋﺎ ارآ

يرﺗﺷﻣ

نﻣﺛ ا

يذ ا

ىرﺗﺷا

ﺔ ﺳ ا

ﻃرﺗﺷ و

ﺎﺣ ر

19Artinya: “Menurut ulama ialah, jika penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atasnya laba dalam jumlah tertentu” 20

Dalam teknis perbankan syariah, konsep jual beli di namakan pembiayaan bai’ al Murabahah. Pembiayaan murabahah adalah suatu perjajian yang di sepakati antara bank dengan nasabah, di mana bank menyediakan pembiayaan

19

Abu Walid Muhammad bin Ahmad bin Muhammad bin ahmad bin Rasyid Qurtubi al-Andali, Bidayatul Mujtahid wa Nihayatu al-Muqtasid, juz I (T.tt, Putra semarang, 595 H), h. 161

20

untuk pembelian bahan baku atau modal kerja lainnya yang di butuhkan nasabah, yang akan di bayar kembali oleh nasabah sebesar harga jual bank (harga beli bank + margin keuntungan pada saat jatuh tempo21. Jadi singkatnya, murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang di sepakati oleh penjual dan pembeli.

B. Landasan Hukum Murabahah

Al-Quran :

)

ةر ا

/

:

(

Artinya: “Allah telah menghalalkan jual beli dan mengharamkan riba

Al-Hadist,

ﻬﺻ

ﺿر

ﷲا

أ

ا

ﺻ

ﷲا

م ﺳو

لﺎ

:

ث ﺛ

نﻬ ﻓ

ﺔآر ا

:

ا

ﻰ ا

لﺟا

و

ﺔﺿرﺎ ﻣ ا

و

ﻃ ﺧ

ر ا

ر ﺷ ﺎ

ت

)

اور

ن ا

ﺟﺎﻣ

(

Artinya; Tiga yang di dalamnya terdapat keberkahan : jual beli secara tangguh, Muqaradah (Mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk di jual.(Riwayat Ibnu Majah)

21

Dari hadist di atas nabi mengutarakan adanya suatu keberkahan dalam tiga hal salah satunya adalah secara tangguh, di mana bertransaksi jual beli dengan memberikan masa tenggang dalam pembayaran (tangguh) karena di dalamnya tersirat sifat baik hati, memberikan kemudahan dan memberikan pertolongan bagi orang yang membutuhkan dengan cara penundaan pembayaran. Seperti diketahui bahwa pembiayaan murabahah dalam perbankan syariah digunakan untuk membantu nasabah pembiayaan untuk pengadaan obyek tertentu dimana nasabah tidak memiliki kemampuan finansial yang cukup untuk melakukan pembayaran secara tunai akan tetapi pembayaran dapat dilakukan secara mengangsur atau secara tangguh.

Berdasarkan ketetapan fatwa Dewan Syariah Nasional tentang murabahah adalah No.04/DSN-MUI/IV/2000 yaitu:

a. Bank dan nasabah harus melakukan akad murabahah yang bebas riba. b. Barang yang diperjual belikan tidak diharamkan oleh syariah islam.

c. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah di sepakati kualifikasinya.

d. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

e. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

g. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

h. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

i. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

Malalui akad murabahah inilah nasabah dapat memenuhi kebutuhannya tanpa harus memiliki uang tunai terlebih dahulu, dengan kata lain nasabah dapat memperoleh pembiayaan murabahah dari bank untuk pengadaan sebuah barang.

C. Rukun dan Syarat Murabahah

a. Rukun :

1) Pihak yang berakad : a) penjual

b) pembeli

2) objek yang di lakukan :

a) barang yang di perjualbelikan b) harga

a) serah (ijab) b) terima (qabul) b. Syarat :

1) Penjual memberitahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang telah di tetapkan.

3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian di lakukan secara utang.

Secara prinsip, jika syarat dalam (1), (4), atau (5) tidak dipenuhi, pembeli memiliki pilihan:

1) Melanjutkan pembelian seperti apa adanya.

2) Kembali kepada penjual dan menyatakan ketidaksetujuan atas barang yang di jual.

3) Membatalkan kontrak.

D. Jenis-jenis Murabahah

penghasilan atau hasil usaha, untuk membiayai suatu kebutuhan yang bersifat konsumtif.

b. Murabahah Investasi adalah fasilitas yang diberikan guna membiayai pengadaan harta tetap untuk menunjang kelancaran usaha yang pengembaliannya dapat di lakukan secara bertahap (diangsur). Murabahah investasi ini di pergunakan untuk membeli barang modal atau barang-barang tahan lama seperti tanah, membangun pabrik, mesin, dan sebagainya. Namun demikian, sering pembiayaan murabahah investasi ini disebut sebagai pembiayaan bantuan proyek.

c. Murabahah Modal Kerja adalah fasilitas pembiayaan yang di berikan kepada nasabah yang di gunakan membiayai kebutuhan modal kerja yang pengembaliaanya dapat di lakukan dengan cara angsuran/instalement atau

commited sesuai cash flow. Murabahah modal kerja merupakan pembiayaan yang di gunakan untuk keperluan meningkatkan produksi dalam opersionalnya, sebagai contoh di berikan untuk pembelian bahan baku membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

E. Pengertian Moral

Moral berasal dari kata latin “mos” (bentuk jamaknya yaitu “mores”) yang berarti adat dan cara hidup,22 atau dengan kata lain adat kebiasaan. Dalam bahasa

22

indonesia moral di terjemahkan sebagai “(ajaran tt.) baik buruk yang di terima umum mengenai perbuatan, sikap, kewajiban, dsb. akhlak, budi pekerti, susila23. Selanjutnya moral dalam arti istilah adalah suatu istilah yang di gunakan untuk menentukan batas-batas dari sifat, perangai, kehendak, pendapat atau perbuatan yang secara layak dapat di katakan benar, salah, baik, atau buruk

Disamping itu, moral juga di definisikan sebagai berikut:

a. Prinsip-prinsip yang berkenaan dengan benar dan salah, baik dan buruk; b. Kemampuan untuk memahami perbedaan antara benar dan salah; c. Ajaran atau gambaran tingkah laku yang baik.24

Berdasarkan kutipan diatas, dapat di pahami bawa bahwa moral adalah istilah yang di gunakan untuk memberikan batasan terhadap aktivitas manusia dengan nilai (ketentuan) baik atau buruk, benar atau salah. Jika dalam kehidupan sehari-hari di katakan bahwa orang tersebut bermoral, maka yang di maksudkan adalah bahwa orang tersebut tingkah lakunya baik. Singkatnya moral adalah sesuatu hal yang mengatur kehidupan manusia dinilai dari baik dan buruknya perbuatan selaku manusia.

Berdasarkan dari definisi-definisi diatas, menurut penulis moral adalah istilah yang digunakan untuk memberikan batasan terhadap aktifitas manusia dengan nilai (ketentuan) baik/buruk, benar/salah.

23

Tim Penyusun Pusat Bahasa, Kamus Besar Bahasa Indonesia, ed. III, (Jakarta: Balai Pustaka, 2005), h. 754

24

F. Definisi Moral Hazard

Arti hazard adalah bahaya: asr. Suatu situasi yang dapat menambah terjadinya kerugian (loss) si tertanggung (insured) mis. Kondisi lingkungan tak sehat, rumah tak dijaga.25

Sedangkan isilah hazard itu sendiri merupakan “ a think can be dangerous or cause damage: a danger or risk”,26 yang dapat diartikan bahwa berfikir atas sesuatu yang dapat menimbulkan suatu bahaya atau yang dapat menyebabkan kerusakan maupun risiko. Hazard merupakan istilah yang di gunakan untuk menyatakan tentang sesuatu perbuatan yang dapat membahayakan.

Dengan kata lain, hazard itu juga menunjuk pada situasi tertentu yang memperlihatkan/meningkatkan kemugkinan terjadinya hal-hal yang akan menimbulkan kerugian.27 Dalam lapangan kajian tentang akhlak, moral hazard

lazim di sebut dengan akhlak buruk (akhlak al-madzmumah), sebagai kebalikan dari akhlak yang baik (akhlak al-mahmudah). Imam al-Ghazali menyebutkan bahwa hazard itu termasuk sifat-sifat muhlikat, yakni segala tingkah laku manusia yang dapat membawanya kapada kebinasaan.

Pada dasarnya moral hazard itu merupakan maksiat karena maksiat itu adalah meninggalkan/melupakan suatu ketaatan.

25

T. Guritno, Kamus Ekonomi Bisnis Perbankan: Ingris-Indonesia, (Yogyakarta: Gajah Mada University Press, 1992) h. 137.

26

Jonathan Crowter, Oxford: Advanced & learner’s Dictionary, cet.V, (Amerika: Oxford University Press, 1995), h. 549.

27

ﺔ ﺻ ﻣ ا

:

ه

ﺧ

ف

ﺔ ﺎﻃ ا

اوﺳ

ء

نﺎآ

ﺎآرﺗ

وأرﻣﻷ

ﺎ ﺎآﺗرا

ﻬ

28Artinya; maksiat itu adalah meninggalkan/melupakan suatu ketaatan atau bisa dikatakan meninggalkan perintah dan menjalankan apa yang dilarang. Dan maksiat dapat di bagi menjadi dua bagian, yaitu maksiat lahir dan maksiat bathin. Maksiat lahir adalah segala sifat tercela yang di lakukan oleh anggota lahir seperti tangan, mata dan sebagainya. Sedangkan maksiat bathin adalah segala sifat tercela yang di perbuat oleh anggota bathin yakni hati.

Maksiat lahir akan mengakibatkan kekacauan dalam masyarakat seperti mencuri, merampok dan sebagainya. Tetapi disamping itu, terdapat pula maksiat yang lebih berbahaya pada manusia, karena ia tidak kelihatan dan kurang diperhatikan serta lebih sukar di hilangkan yaitu maksiat bathin. Maksiat ini merupakan pendorong lahirnya maksiat lahir.

Kedua maksiat tersebut dapat membawa manusia kepada kebinasaan. Oleh karena itu Imam al-Ghazali menamakannya dengan muhlikat, yaitu sifat-sifat yang merusakbinasakan, bukan saja bagi si pelaku, tetapi juga akan merusak keharmonisan dan kedamaian dalam masyarakat. Dengan demikian muhlikat

dapat di artikan sebagai moral hazard atau perbuatan manusia yang dapat menimbulkan bahaya atau penyebab kerusakan.

28

G. Pandangan Islam Terhadap Moral Hazard Jika Dilihat Dari Etika Bisnis

Syariah.

Sistem ekonomi Islam memiliki ciri khas dan kekhususan tersendiri dibanding sistem ekonomi lainnya. Ekonomi Islam memiliki spirit yang unik, yaitu ekonomi ketuhanan, etika dan kemanusiaan.

1. Sistem ekonomi berdasarkan ketuhanan

Allah-lah Yang Maha Pemilik seluruh apa dan siapa yang ada didunia ini: langit, bumi, manusia, hewan, tumbuhan-tumbuhan dan sebagainya, baik benda hidup maupun mati, yang berfikir maupun tidak berpikir, manusia dan non manusia, yang terlihat maupun yang tidak terlihat.

☺

)

مﺟ ا

/

:

(

Artinya: “Dan hanya kepunyaan Allah-lah apa yang ada dilangit dan apa yang ada di- bumi

Seluruh harta adalah milik Allah. Allahlah yang memberikan harta itu kepada hamba-hambaNya. Sebagai prinsip ekonomi ketuhanan, dalam menjalankan ekonomi sudah tentunya dapat membebaskan manusia dari nafsu keserakahan dan sifat tamak yang sangat berbahaya, nafsu egoistis,29 dan individualistis.30 Dengan demikian, Islam mengakui adanya motif ekonomi dalam diri manusia, yang

29

Egoistis adalah Bersifat mementingkan diri sendiri.

30

dinamakan homo economicus. Akan tetapi, dengan tegas memberi batasan bahwa semangat ekonomi tidak sampai menimbulkan nafsu serakah yang jahat.

☺

☯

)...

صﺻ ا

/

:

(

Artinya: “Dan carilah pada apa yang telah dianugerahkan Allah kepadamu (kebahagiaan) negeri akhirat, dan janganlah kamu melupakan bagianmu dari (kenikmatan) duniawi

Berdasarkan ayat di atas mengandung pengertian bahwa hak milik yang timbul karena usaha ekonomi menjadi hak milik seseorang haruslah mencakup pada batasan lingkungan bagian nasibmu, tidak berlebihan, dan tidak untuk kemewahan diri sendiri dengan melupakan kepentingan masyarakat umum.31 Secara tersirat, ayat ini menegaskan bahwa manusia agar tidak melupakan bagian dunianya, dalam hal ekonomi. Segala usaha atau segala kegiatan manusia guna memenuhi kebutuhannya akan di pertanggungjawabkan dihadapan Allah di akhirat nanti. Oleh karena itu semua kegiatan ekonomi yang kita lakukan harus sesuai dengan ajaran Islam, dalam hal ini ekonomi syariah.

2. Sistem ekonomi berdasarkan etika

Yang membedakan Islam dengan materialisme ialah bahwa Islam tidak pernah memisahkan ekonomi dengan etika, sebagaimana tidak pernah memisahkan ilmu dengan akhlak, politik dengan etika, dan kerabat sedarah

31

sedaging dengan kehidupan islami.32 Islam adalah risalah yang di turunkan Allah melalui rasul untuk membenahi akhlak manusia, sebagaimana dalam hadist di terangkan bahwa (“Sesungguhya tiadalah aku diutus, melainkan hanya untuk menyempurnakan akhlak”).

Berkenaan dengan ini, Islam tetap mengajarkan umatnya untuk senantiasa mengintegralkan akhlak, etika dan norma-norma agama dalam setiap kegiatan ekonominya. Begitu pula, integralisasi nilai-nilai akhlak dalam praktik ekonomi Islam harus di realisasikan juga dalam setiap langkah-langkah ekonomi Islam, baik produksi, distribusi dan konsumsi.

Pada lapangan produksi yaitu tidak mengambil sesuatu yang haram dan tidak pula melakukan cara-cara yang haram. Pada lapangan distribusi, setiap hasil yang sesudah tercapai dapat dibagi-bagi menurut cara yang di rihai Allah, menentukan kemana dan untuk apa harta benda yang di perolehnya itu di pergunakan. Kemudian pada lapangan konsumsi, yaitu sanggup membatasi dirinya dalam kebutuhan yang tidak berlebih-lebihan. baik kebutuhan primer maupun sekunder

3. Sistem ekonomi berdasarkan kemanusiaan

Tujuan ekonomi Islam adalah menciptakan kehidupan manusia yang aman dan sejahtera. Yang dimaksud manusia di sini ialah semua golongan manusia,

32

baik manusia yang sehat atau sakit, kuat atau lemah, senang atau susah serta manusia sebagai individu atau sebagai anggota masyarakat.33

Jika sistem ekonomi Islam itu bersandarkan kepada nash Al-Quran dan as-Sunnah yang berarti nash ketuhanan maka manusialah berperan sebagai yang di serukan dalam nash itu. Manusialah yang memahami nash, menafsirkan, menyimpulkan, dan memindahkannya dari teori untuk di aplikasikannya dalam praktik. Dalam ekonomi manusia adalah tujuan dan sarana. Manusia di wajibkan melaksanakan tugasnya terhadap Tuhannya, terhadap dirinya, keluarganya, umatnya dan seluruh umat manusia. Berkat izin Allah, manusia bisa bekerja. Manusialah yang menjadi wakil Allah dibumi ini.

⌧

…)

ةر ا

/

:

(

Artinya: “Sesungguhnya Aku hendak menjadikan khalifah di muka bumi Dan manusia pula yang di jadikan Allah sebagai pemakmur bumi.

☺

…)

دوه

/

:

(

Artinya: “Dia telah menciptakan kamu dari bumi (tanah) dan menjadikan kamu pemakmurnya

Dalam sistem ekonomi kemanausian, manusia merupakan suatu tujuan dan sarana. Dalam hal ini bahwa sasaran/tujuan ekonomi Islam adalah berorientasi kepada kesejahteraan bersama, di mana ekonomi merupakan pilar dari fase kehidupan manusia dalam memenuhi kebutuhan hidupnya

33

Sebagaiman uraian dari sistem ekonomi di atas, tentu kita mengetahui bahwa dalam mencari kebutuhan hidup maka ada batasan-batasan yang telah mengatur pola kehidupan manusia dalam bermuamalah. Dalam kehidupan sehari-hari bahwa moral hazard merupakan bukan dari tindakan ekonomi Islam, karena moral hazard dilakukan semata-mata dengan kesengajaan menipu guna mendapatkan keuntungan baginya sendiri, sedangkan pihak lain di rugikan. Apabila di kaitkan dengan ciri ekonomi Islam, moral hazard tidak mencapai kepada ciri-ciri tersebut.

Pada ekonomi ilahiaah, moral hazard sudah barang tentu sudah keluar dari ajaran Allah yang menghendaki umatNya mencari rizki yang halal. Dalam ekonomi etika yang menghendaki kita mempunyai akhlak yang mulia pada setiap kegiatan perekonomian yang kita jalani, moral hazard tidaklah mencerminkan akhlak mulia. Pencapaian moral hazard pada ekonomi kemanusiaan juga tidak terealisasikan, karena dengan moral hazard nilai-nilai sosial, keadilan, kebenaran dan lain-lain tidak dihiraukan.

H. Moral Hazard Nasabah di Pandang Sebagai Salah Satu Faktor Negatif Bagi

Tingkat Kesehatan Bank

Bank Indonesia sebagai pembina dan pengawas bank.34 Sesuai dengan tanggung jawabnya, masing–masing pihak tersebut perlu mengingatkan diri dan secara bersama-sama berupaya mewujudkan bank yang sehat. Oleh karena itu, adanya ketentuan mengenai tingkat kesehatan bank salah satunya adalah sebagai tolak ukur bagi manajemen bank untuk menilai apakah pengelolaan bank telah dilakukan sejalan dengan asas-asas perbankan yang sehat dan sesuai dengan ketentuan-ketentuan yang berlaku. Berdasarkan dari ketentuan tersebut, pelaksanaan penilaian tingkat kesehatan bank dengan cara mengkuantifikasikan sala satu aspeknya yaitu aspek yang berpenaruh terhadap kondisi dan perkembangan suatu bank, contohnya; suatu bank dikatakan bermasalah jika bank yang bersangkutan mengalami kesulitan yang bisa membahayakan kelangsungan usahanya, yakni kondisi usaha bank semakin memburuk, yang antara lain ditandai dengan menurunnya permodalan, kualitas aset, likuiditas, dan rentabilitas serta pengelolaan bank yang tidak dilaksanakan berdasarkan prinsip kehati-hatian dalam pemberian kredit atau pembiayaan dan asas perbankan yang sehat.

Sebagaimana diketahui bahwa unsur esensial dari pembiayaan bank adalah adanya kehati-hatian dalam penyaluran dana dan kepercayaan dari bank sebagai

shaibul maal kepada nasabah peminjam. Kepercayaan tersebut timbul karena dipenuhinya segala ketentuan dan persyaratan untuk memperoleh pembiayaan

34

bank oleh nasabah peminjam antara lain; jelasnya tujuan peruntukan pembiayaan, adanya benda jaminan, dan yang lebih penting yaitu karakter dari nasabah.

Faktor utama yang perlu mendapat perhatian adalah karakter dari manajemen, yaitu orang-orang yang menggunakan jasa produk perbankan. Karakter ini berhubungan dengan kejujuran, moral, dan kesediaan manajemen bekerja sama dengan bank. Bank selalu ingin agar pembiayaan yang diberikannya dapat dikembalikan sesuai perjanjian. Oleh karena itu, bank hanya akan memberikan pembiayaan kepada nasabah yang memiliki itikad baik dan memiliki komitmen yang tinggi untuk memenuhi kewajibannya sesuai perjanjian.

BAB IV

ANALISIS

A. Indikasi Moral Hazard Nasabah

Sebagai usaha yang penuh risiko, sebelum memberikan pembiayaan, seharusnya bank melakukan analisis pembiayaan yang seksama, teliti, dan cermat dengan didasarkan pada data yang aktual dan akurat, sehingga bank tidak akan keliru dalam mengambil keputusannya. Oleh karena itu, setiap pemberian pembiayaan tentunya telah memenuhi ketentuan perbankan dan sesuai dengan asas pembiayaan yang sehat. Demikian pula pemberian pembiayaan juga harus didasarkan pada penilaian yang jujur, objektif, dan terlepas dari pengaruh pihak-pihak yang berkepentingan dengan pemohon pembiayaan. Bank harus meyakini bahwa pembiayaan yang diberikannya tersebut dapat dilunasi kembali pada waktunya oleh nasabah debitor dan tidak akan berkembang menjadi pembiayaan bermasalah atau macet.

Untuk itu, sebelum memberikan pembiayaan berdasarkan prinsip syariah, bank harus melakukan penilaian seksama terhadap pelbagai aspek. Akad murabahah yang merupakan pembiayaan juga tidak luput pada risiko yang akan dihadapi oleh bank, diantaranya:

BAB V

PENUTUP

A. Kesimpulan

1. Bank Bukopin Syariah mempunyai trik-trik tersendiri dalam melindungi salah satu prodak pembiayaannya yaitu pembiayaan murabahah, antara lain prinsip-prinsip mengenai pemberian pembiayaan, aspek-aspek pemberian pembiyaan, analisa kualitatif (variabel internal maupun variabel eksternal) serta analisa kuantitatif dan penggolongan kelayakan nasabah berdasarkan analisis SWOT 2. Berdasarkan dari hasil analisis menyatakan bahwa Bank Bukopin syariah

telah berhasil dalam melakukan upaya pencegahannya terhadap praktik moral

hazard nasabah. Terbukti pada tahun 2006 tidak ditemukan adanya nasabah yang tergolong kolektibilitas macet berdasarkan jenis mata uang asing. Sedangkan pada mata uang rupiah masih terjadi kenaikan angka kolektibilas macet, namun sebagian besar nasabah yang tergolong kolektibilitas macet disebabkan oleh ketidak mampuan nasabah dalam melakukan pelunasan kembali atau faktor lainnya yang masih tergolong pada nasabah koorporatif Adapun bagi nasabah yang tergolong tidak korporatif (moral hazard nasabah), Bank Bukopin telah menyelesaikannya dengan baik. Terbukti pada tahun 2005 telah terjadi 3 kasus dibanding tahun 2006 yang hanya terdapat 2 kasus. 3. Tingkat kesehatan suatu bank merupakan kepentingan semua pihak yang

2. Penolakan nasabah; barang yang yang dikirim bisa saja ditolak oleh nasabah karena berbagai sebab. Bisa jadi karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya. Karena itu, sebaiknya dilindungi dengan asuransi. Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia pesan. Bila bank telah mendatangani kontrak pembelian dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan demikian, bank memiliki risiko untuk menjualnya kepada pihak lain. 3. Di jual; karena bai’al murabahah bersifat jual beli dengan utang, maka ketika

kontrak ditandatangani, barang itu menjadi milik nasabah. Nasabah bebas melakukan apapun terhadap aset mliknya tersebut, termasuk untuk menjualnya. Jika terjadi demikian, risiko untuk default akan besar.

Dalam pemberian pembiayaan, suatu bank pada hakikatnya harus menganut asas “mengambil risiko sekecil mungkin”. Risiko yang di maksud adalah risiko terhadap kemungkinan pembiayaan itu tidak dapat dibayar kembali oleh nasabahnya. Untuk itu, sebelum terjadinya pembiayaan macet, bank harus menganalisis atas indikasi yang memperlihatkan terjadinya kemacetan pada pembiayaan, sebagaimana tercantum pada pasal 8 Akad Jual-Beli dan Pengakuan Hutang al-Murabahah tentang peristiwa cidera janji, yaitu:

1. Nasabah lalai untuk melaksanakan kewajiban pembayaran/pelunasan tepat pada waktu yang diperjanjikan sesuai dengan tanggal jatuh tempo dalam akad ini,

2. Nasabah tidak membayar kewajiban tiap bulan selama 2 bulan berturut-turut dan/atau tidak memenuhi salah satu dari kewajiban yang telah di sepakati dan di beritahukan oleh bank.

3. Dokumen yang di serahkan/di berikan kepada bank sebagaimana yang disebutkan dalam pasal 4 akad ini, palsu, tidak sah, atau tidak benar.

4. Nasabah tidak memenuhi dan/atau melanggar ketentuan-ketentuan tersebut dalam pasal 11 akad ini.

6. Nasabah di nyatakan dalam keadaan pailit, di bubarkan, dan/atau likuidasi.35. 7. Nasabah atau Pihak Ketiga telah memohon kepailitan kepada pengadilan

terhadap nasabah.

8. Apabila karena sesuatu sebab, sebagian atau seluruh Akta Jaminan dinyatakan batal.

9. Nasabah atau penjamin terlibat dalam tindak pidana atau perbuatan melanggar hukum lainnya yang menurut pertimbangan bank mencemarkan nama baik nasabah atau penjaminnya, dan untuk itu bank tidak perlu menunggu sampai adanya keputusan Pengadilan.

10.Apabila nasabah atau pihak yang mewakili nasabah dalam akad ini menjadi pemboros, pemabuk, penjudi, atau dihukum berdasarkan Putusan Pengadilan karena perbuatan kejahatan yang dilakukannya.

11.Jika Penjamin atas barang jaminan meninggal dunia atau ditaruh dibawah perwakilan (curatele) atau karena sebab-sebab lainnya kehilangan haknya untuk mengurus harta bendanya.

12.Jika apa yang dijaminkan dengan bank tidak memberikan jaminan yang cukup guna pembayaran lunas kewajiban nasabah sedangkan nasabah tidak sanggup lagi untuk menyerahkan pengganti jaminan yang nilainya sesuai atau jaminan tambahan sehingga nilainya dianggap mencukupi oleh bank dan dalam batas waktu yang ditentukan oleh bank.

35

Selain harus menganalisis pada indikasi pembiayaan bermasalah, terdapat pula klausul-klausul yang mengatur tentang batasan dari tindakan nasabah, sebagaimana tercantum pada pasal 11 Akad Jual Beli dan Pengakuan hutang al-Murabahah tentang pembatasan terhadap tindakan nasabah yaitu:

1. Melakukan akuisisi36, merger37, restrukturisasi38 konsolidasi39 perusahaan nasabah dengan perusahaan atau perorangan lain;

2. Menjual baik sebagian atau seluruh aset perusahaan nasabah yang