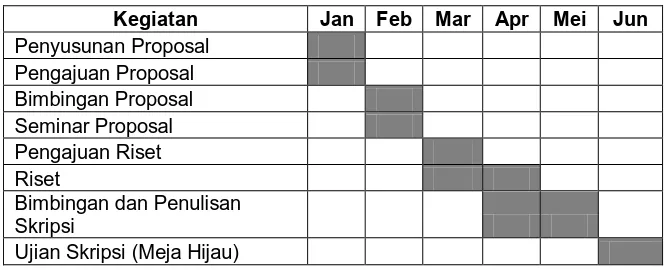

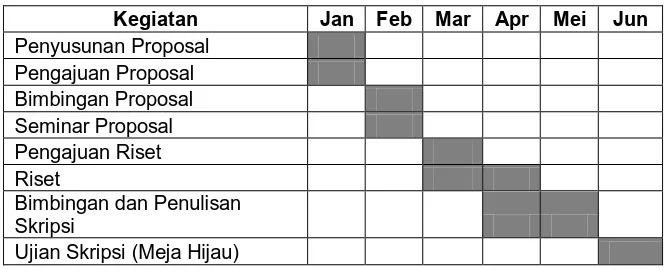

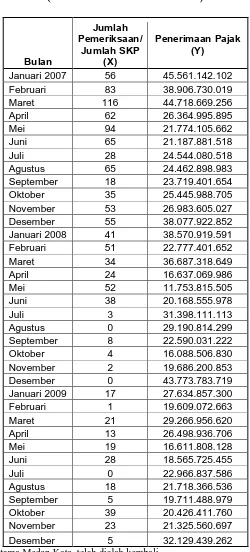

Analisa Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak Di Kantor Pelayanan Pajak (KPP) Pratama Medan Kota

Teks penuh

Gambar

Dokumen terkait

PERANAN PEMERIKSAAN LAPANGAN DALAM PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA

JUDUL : PEMANFAATAN SISTEM TEKNOLOGI INFORMASI DALAM PENINGKATAN PELAYANAN PADA DIREKTORAT JENDERAL PAJAK KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR.. Tanggal : 2013

Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi.. wilayah Kecamatan

Kantor Pelayanan Pajak Pratama yang Bernaung di Lingkugan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.. No Nama Kantor Kode Alamat Kantor

19710330 199103 2 001 Pemeriksa Pajak Madya Kantor Pelayanan Pajak Pratama Medan Kota.. Pemeriksa Pajak Madya Kantor Pelayanan Pajak Madya Dua Medan 2

Bagi Direktorat Jenderal Pajak (DJP), institusi yang bertanggung jawab dalam menopang pembiayaan kehidupan bernegara, “Perubahan” merupakan suatu keniscayaan mengingat

Kantor Pelayanan Pajak Pratama Bandung Karees adalah satu unit instansi vertikal Departemen Keuangan yang berada dibawah dan bertanggung jawab langsung kepada Kepala

Peraturan Menteri Keuangan Nomor 167/PMK.01/2012 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak. Surat Edaran Direktorat Jenderal Pajak