LAPORAN TUGAS AKHIR

PERANAN PEMERIKSAAN SEDERHANA DALAM PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK (KPP)

PRATAMA MEDAN KOTA O

L E H

NAMA : MEGA YURISTIRA NIM : 112600080

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur kehadirat Allah SWT yang telah memberikan segala nikmat

berupa iman dan kesehatan serta nikmat lain yang tak terhingga yang dirasakan oleh

penulis, tak lupa pula shalawat beriring salam semoga tetap tercurah kepada Nabi

Muhammad SAW,keluarga dan para sahabatnya hingga akhir jaman sehingga penulis

dapat menyelesaikan laporan tugas akhir ini guna memenuhi salah satu syarat

menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas

Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

Dengan mengucapkan Syukur Alhamdulillah dengan rahmat dan ridha-Nya

jugalah yang disertai dengan usaha-usaha dan kemampuan yang ada pada

penulis,maka penulis telah dapat menyelesaikan penulisan laporan tugas akhir ini

dengan judul “Peranan Pemeriksaan Sederhana Dalam Penerimaan Pajak Pada

Kantor Pelayanan Pajak (KPP) Pratama Medan Kota”.

Dengan tidak mengurangi rasa hormat, penulis merasa berkewajiban

menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang

telah membantu dan membimbing penulis dalam menyelesaikan laporan tugas akhir

ini, yaitu :

1. Bapak Prof. Dr. dr. H. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K),

2. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. H. Alwi Hashim Batubara, M. Si selaku Ketua Jurusan

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Dra. Arlina, S.H. M.Hum selaku sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

5. Bapak Drs. H. Alwi Hashim Batubara, M. Si selaku Dosen Pembimbing

6. Bapak Irwan Harefa, selaku Kepala Sub Bagian Umum Kantor Pelayanan

Pajak (KPP) Pratama Medan Kota.

7. Ibu Mesta, selaku supervisor yang membantu saya untuk mengumpulkan

data di Kantor Pelayanan Pajak (KPP) Pratama Medan Kota.

8. Bapak dan Ibu Dosen beserta Pegawai yang berada di Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

9. Kepada Orang Tua saya, Ayahanda Rahmadsyah dan Ibunda saya Sunarni

Wati yang selalu memberikan semangat, serta memberi dukungan moril

dan materil, terimakasih nasehat yang selalu terucap dari ayahanda dan

ibunda sangat mendorong semangat saya untuk menyelsaikan Laporan

Tugas Akhir, semoga saya bisa menjadi anak yang selalu kalian

10.Kepada kakak dan adik saya yang selalu menghibur saya dalam

menyelesaikan Laporan Tugas Akhir ini.

11. Kepada Teman yang paling spesial Dendy Nugraha Siregar yang selalu

menemani, memberikan semangat, serta memberi motivasi dan membantu

saya dalam menyelesaikan Laporan Tugas Akhir ini.

12.Kepada Sahabat saya Mira Febriani yang selalu menghibur saya dan

memberi semangat untuk menyelesikan Laporan Tugas Akhir ini

13.Kepada Semua teman-teman saya stambuk 2011 Program Studi D-III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara

14.Kepada teman-teman seperjuangan saya terkhususnya TAX B 2011, Astari

Ramadhani, Dahlia Syah Putri, Ihdan Mayandri, Ipak Purnama, Dian

Rahma, Giezla Muttaqien, Mira Febriani, Putri Ulandari, Ade Wahyuni ,

Reza Haridsyah dan yang lain yang tidak bisa saya sebutkan namanya

disini, terimakasih telah menghibur, memberikan motivasi serta semangat

untuk saya dalam menyelesaikan Laporan Tugas Akhir ini, Harapan Saya

Akhir kata penulis mohon maaf jika didalam penulisan Tugas Akhir

ini banyak kekurangan dan jauh dari kata sempurna, semoga Tugas Akhir

ini dapat bermanfaat bagi kita semua, rekan-rekan mahasiswa, dan para

pembaca sekalian.

Medan, Juli 2014

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat PKLM ... 5

C. Uraian Teoritis ... 8

D. Ruang Lingkup PKLM ... 16

E. Metode PKLM ... 17

F. Metode Pengumpulan Data ... 18

G. Sistematika Penulisan Laporan ... 19

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN KOTA ... 22

A. Sejarah Singkat KPP Pratama Medan Kota ... 22

B. Visi dan Misi KPP Pratama Medan Kota ... 27

C. Struktur Organisasi KPP Pratama Medan Kota ... 28

D. Deskripsi Tugas KPP Pratama Medan Kota ... 29

BAB III GAMBARAN DATA PKLM... 33

A. Pemeriksaan ... 33

C. Standar Pemeriksaan Pajak ... 37

D. Kebijaksanaan Pemeriksaan Pajak ... 53

E. Hak dan Kewajiban Pemeriksa dan Wajib Pajak Dalam Pemeriksaan Pajak 56 F. Peranan Pemeriksaan Pajak... 62

G. Peran Aparat Pajak ... 63

H. Kendala – Kendala Yang Dihadapi Pemeriksa Dalam Menjalankan Tugasnya Sebagai Pemeriksa ... 63

I. Prosedur dan Tata Cara Pelaksanaan Pemeriksaan Pajak ... 64

J. Peningkatan Penerimaan Pajak Melalui Pelaksaan Pemeriksaan Lapangan.. 65

K. Peningkatan Kualitas Sumber Daya Manusia dari Pemeriksa Terhadap Perkembangan Kegiatan Usaha Dan Memahami Setiap Peraturan Pajak ... 68

L. Produk Dari Hasil Pemeriksaan ... 69

BAB IV ANALISIS DAN EVALUASI DATA ... 71

BAB V KESIMPULAN DAN SARAN ... 75

A. Kesimpulan ... 75

B. Saran ... 76

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Sehubungan negara membutuhkan sejumlah dana yang tidak sedikit didalam

menjalankan pemerintahan dan pembangunan. Karenanya potensi sumber daya yang

dimiliki suatu negara harus di manfaatkan secara optimal, baik berupa hasil kekayaan

alam maupun iuran yang didapat dari masyarakat berupa pajak.

Pajak merupakan fungsi yang sangat penting dan strategis dalam

penyelenggaraan negara dan pemerintah. Pajak bersama pendapatan lainnya seperti

laba Badan Usaha Milik Negara, retribusi daerah kini semakin diandalkan perannya

dalam Anggaran Pendapatan Belanja Negara dan Anggaran Pendapatan Belanja

Daerah seiring menurunnya peran migas terhadap penerimaan negara. Dengan

demikian peranan bantuan luar negeri diusahakan semakin bergeser, hanya sebagai

pelengkap dan penunjang untuk pencapaian program – program pembangunan.

Sejak tahun 2007 Indonesia menerapkan asas Self Assessment dalam Undang -

Undang pajak menggantikan Official Assessment yang berlaku sebelumnya. Dalam

Self Assessment, wajib pajak diberikan kepercayaan atau wewenang penuh dalam

menghitung pajak terutangnya dan melaporkannya sendiri secara teratur jumlah

kewajiban perpajakannya sesuai dengan ketentuan perundang - undangan yang

adalah adanya pengalihan sebagian wewenang Direktorat Jenderal Pajak dalam

menetapkan kewajiban pajak kepada wajib pajak.

Membangun sebuah kesadaran adalah hal yang tidak mudah, apabila yang ingin

dibangun merupakan suatu kesadaran permanen. Kesadaran membayar pajak dengan

sukarela dan patuh sampai saat ini juga masih sulit dilakukan. Untuk itu pemerintah

mengimbangkan kepercayaan yang diberikan kepada wajib pajak melalui penegakan

hukum dan pengawasan yang ketat atas kepatuhan wajib pajak dalam melaksanakan

kepercayaan tersebut.

Pajak merupakan penerimaan negara yang sangat penting. Membayar pajak

merupakan kewajiban setiap negara. Besarnya pajak ditetapkan berdasarkan Undang -

Undang atau dalam Undang - Undang Dasar 1945 pasal 23 ayat 2 yang menyatakan

bahwa : Segala penerimaan pajak harus berdasarkan Undang -Undang.

Namun demikian masih banyak wajib pajak yang menghindarinya karena kurang

menyadari akan arti dan fungsi pajak. Beberapa ahli perpajakan mengemukakan

pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang

dikemukakan tersebut mempunyai makna dan tujuan yang sama.

Menurut Undang - Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan

Pemerintah Pengganti Undang – Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang - Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang - Undang, dengan tidak mendapat imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat.

Menurut S.I Djajadiningrat menyatakan bahwa pajak adalah suatu kewajiban

menyerahkan sebagian kekayaan ke kas negara yang disebabkan suatu keadaan,

kejadian, dan perbuatan yang memberi kedudukan tertentu, tetapi bukan sebagai

hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan,

tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara

kesejahteraan umum (Resmi,2008:1).

Menurut Rochmat Soemitro bahwa pajak adalah iuran rakyat kepada kas negara

berdasarkan Undang - Undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Mardiasmo,2006:1)

Dari pendapat diatas, jelas bahwa pajak kas negara yang sangat penting dalam

pemerintahan terutama bagi pembangunan yang bermanfaat untuk masyarakat umum.

Hanya saja sebagaimana baiknya sistem dan peraturan pajak itu diciptakan, namun

yang akan sangat menentukan keberhasilannya adalah kesadaran dari pelaksananya.

Direktorat Jenderal Pajak, dalam rangka melaksanakan tugas pemungutan pajak

pajak yang terutang dan keperluan - keperluan lain dalam rangka pengawasan

kepatuhan pemenuhan kewajiban perpajakan berdasarkan peraturan perundang -

undangan.

Menurut Undang - Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan

Pemerintah Pengganti Undang - Undang Nomor 5 Tahun 2008 tentang Perubahan

Keempat Atas Undang - Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan menerangkan pengertian pemeriksaan pajak yang terdapat

didalam pasal 1 angka 25, pemeriksaan adalah serangkaian kegiatan menghimpun dan

mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan

profesional berdasarkan suatu standart pemeriksaan untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang - undangan perpajakan. Pemeriksaan

pajak terdapat dua bagian yaitu :

1. Pemeriksaan Lapangan

Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan ditempat

kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal wajib

2. Pemeriksaan Kantor

Pemeriksaan Kantor adalah pemeriksaan yang dilakukan di kantor Direktorat

Jenderal Pajak.

Dengan demikian sudah menjadi salah satu tugas pokok Direktorat Jenderal Pajak

yakni melakukan pengawasan terhadap wajib pajak dengan tujuan untuk

meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan.

Dengan kata lain petugas pajak hanya menjalankan fungsi kontrol, agar penerapan

asas ini tidak melenceng dari tujuannya.

Dari pembahasan tersebut, penulis menyusun sebuah Laporan Praktik Kerja

Lapangan Mandiri dengan judul : “Peranan Pemeriksaan Sederhana Dalam Penerimaan Pajak Di Kantor Pelayanan Pajak (KPP) Pratama Medan Kota”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi tujuan penulis dalam melakukan penelitian ini adalah:

1.1Untuk mengetahui proses pemeriksaan dalam menjalankan tugasnya

sebagai pemeriksa.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Adapun manfaat penelitian ini adalah sebagai berikut :

2.1.Bagi Mahasiswa

a. Menambah wawasan dan pengetahuan dibidang pemeriksa pajak

yang kelak dapat membekali penulis untuk terjun langsung

kelingkungan kerja.

b. Melihat penerapan disiplin ilmu yang telah dipelajari kedalam

permasalahan yang timbul selama melaksanakan Praktik Kerja

Lapangan Mandiri di Kantor Pelayanan Pajak (KPP) Pratama

Medan Kota.

c. Meningkatkan motivasi.

d. Mempelajari perilaku dan keahlian baru serta mempelajari bentuk

tim dan kerjasama.

e. Agar dapat mempraktikkan teori - teori yang telah diperoleh selama

masa perkuliahan dalam kegiatan selama pelaksanaan Praktik Kerja

Lapangan Mandiri (PKLM).

f. Agar dapat meningkatkan keahlian dan keterampilan dalam bidang

perpajakan maupun Ilmu Pengetahuan dan Teknologi.

g. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja

diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri

(PKLM).

h. Mempersiapkan mahasiswa yang terampil dalam menghadapi

persaingan bebas.

2.2. Bagi Instansi/Tempat PKLM (KPP Pratama Medan Kota)

a. Membina kerjasama antar lembaga pendidikan dengan instansi

pemerintah.

b. Meningkatkan mutu dan kualitas dengan adanya Praktik Kerja

Lapangan Mandiri (PKLM).

c. Mmemperoleh masukan atau pemikiran baru.

d. Mempromosikan image Institusi Kantor Pelayanan Pajak (KPP)

Pratama Medan Kota.

2.3. Bagi Universitas

a. Sarana bagi praktikum mahasiswa.

b. Memberi uji nyata atas disiplin ilmu yang telah disampaikan.

c. Membuka interaksi antara program studi Administrasi Perpajakan

dan instansi pemerintah.

d. Mempromosikan kegunaan sumber daya

e. Mengusahakan adanya umpan baik untuk revisi dan evaluasi

2.4. Bagi Masyarakat

Sebagai informasi pajak sekaligus menambah pengetahuan

tentanng perpajakan terutama dalam hal Pemeriksaan Sederhana.

C. Uraian Teoritis

1. Definisi dan Fungsi Pajak 1.1. Definisi pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH yaitu

iuran rakyat kepada kas negara berdasarkan Undang – Undang (yang

dapat dipaksakan) dengan tidak mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Mardiasmo,2006:1)

Pengertian pajak menurut S.I Djajadiningrat menyatakan bahwa

pajak adalah suatu kewajiban menyerahkan sebagian kekayaan ke kas

negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang

memberi kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi

tidak ada jasa timbal balik dari negara secara langsung, untuk

Mr. Dr. N. J. Feldman, memberi definisi sebagai berikut : pajak

adalah prestasi yang dipaksakan sepihak dan terutang kepada penguasa

(menurut norma – norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata – mata digunakan untuk menutup

pengeluaran - pengeluaran umum (Mardiasmo,2003).

Sedangkan pengertian pajak menurut Undang – Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang

– Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas

Undang – Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 ayat 1 menyatakan bahwa pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang – Undang,

dengan tidak mendapat imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar - besarnya kemakmuran rakyat.

Dari berbagai definisi tentang pajak di atas, dapat ditarik suatu

kesimpulan bahwa pajak memliki beberapa apek dasar :

1. Pembayaran pajak harus berdasarkan Undang – Undang. 2. Sifatnya dapat dipaksakan

3. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh

4. Pemungutan pajak yang dilakukan oleh negara baik pemerintah

maupun daerah.

5. Pajak digunakan untuk membiayai pengeluaran – pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan

masyarakat umum.

1.2. Fungsi Pajak

1. Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran – pengeluarannya.

2. Funggsi Regurelend, pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi (Mardiasmo,2006,2).

1.3. Jenis Pajak

a. Menurut golongannya

Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak (WP) dan tidak dapat dibebankan atau dilimpahkan kepada

orang lain. Contoh : Pajak Penghasilan.

Pajak Tidak Langsung yaitu pajak yang pada akhirnya dibebankan

atau dilimpahkan pada orang lain. Contoh : Pajak Pertambahan

b. Menurut Sifatnya

Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri wajib

pajak. Contoh : Pajak Penghasilan.

Pajak Objektif yaitu pajak yang berpangkal atau berdasarkan

pada objeknya, tanpa memperhatikan keadaan diri wajib pajak .

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

c. Menurut Lembaga Pemungutnya

Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: Pajak

Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

Pajak Daerah yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah. Pajak

Daerah terdiri atas dua yaitu Pajak Provinsi (Pajak Kendaraan

Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor) dan pajak

1.4. Asas Pemungutan Pajak

a. Asas Domisili

Negara berhak mengenakan pajak atas seluruh penghasilan

Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan

yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk

Wajib Pajak dalam negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang

bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib

Pajak.

c. Asas Kebangsaan

Pengenaan pajak di hubungkan dengan kebangsaan suatu negara.

1.5. Sistem Pemungutan Pajak a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang

b. Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang.

c. Withholding System

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

Wajib Pajak.

1.6. Pengertian Pemeriksaan

Menurut SE-04/PJ.7/2000 (Kebijakan Pemeriksaan Tahun 2009)

pemeriksaan adalah pemeriksaan yang dilakukan terhadap Wajib Pajak,

untuk seluruh jenis pajak atau jenis – jenis tertentu, dan/atau untuk

tujuan lain, baik untuk tahun berjalan dan/atau tahun – tahun sebelumnya yang dilakukan dengan menerapkan teknik – teknik pemeriksaan dengan bobot dan kedalaman yang sederhana.

Selain itu menurut Undang – Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang – Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang –

Perpajakan menerangkan pengertian pemeriksaan pajak yang terdapat

didalam pasal 1 angka 25, pemeriksaan adalah serangkaian kegiatan

menghimpun dan mengolah data, keterangan dan/atau bukti yang

dilaksanakan secara objektif dan profesional berdasarkan suatu standart

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang – undangan perpajakan.

Pengertian pemeriksaan pajak menekankan pada pemeriksaan bukti

yang berupa buku – buku, dokumen dan catatan yang dilaksanakan secara objektif oleh pemeriksa pajak yang profesional berdasrkan suatu

standart pemeriksaan ; pemeriksaan pajak tidak mencari – cari kesalahan wajib pajak tetapi untuk kepatuhan pemenuhan kewajiban perpajakan.

1.7. Jenis – Jenis Pemeriksaan

Direktorat Jenderal Pajak berwenang melakukan pemeriksaan

dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang –undangan perpajakan yang dimana tertuang dalam Undang – Undang Nomor 16 Tahun 2009 tentang

6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan,

pemeriksaan pajak terdapat dua bagian yaitu :

1. Pemeriksaan Lapangan

Pemeriksaan Lapangan adalah pemeriksaan yang

dilakukan ditempat kedudukan, tempat kegiatan usaha atau

pekerjaan bebas, tempat tinggal wajib pajak, atau tempat lain

yang ditentukan oleh Direktorat Jenderal Pajak.

2. Pemeriksaan Kantor

Pemeriksaan Kantor adalah pemeriksaan yang dilakukan di

kantor Direktorat Jenderal Pajak.

1.8. Tujuan Pemeriksaan pajak

Pemeriksaan juga mempunyai tujuan yaitu :

a. Menguji kepatuhan perpajakan.

b. Melaksanakan ketentuan peraturan perundang –undangan perpajakan.

Selain itu, pemeriksaan juga dapat dilakukan dalam hal :

a. Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak

dan/atau rugi.

b. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak

c. Ada indikasi kewajiban perpajakan selain kewajiban

penyampaian Surat Pemberitahuan yang tidak dipenuhi.

d. Surat Pemberitahuan memenuhi kriteria yang ditentukan oleh

Direktorat Jenderal Pajak.

e. Tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang – undangan perpajakan.

f. Pengumpulan bahan guna penyusunan norma perhitungan.

g. Pemberian Nomor Pokok Wajib Pajak (NPWP) atau pencabutan

Nomor Pokok Wajib Pajak (NPWP)

h. Wajib Pajak mengajukan keberatan atau banding pemberian

Norma Pengukuhan Pengusaha Kena Pajak (NPPKP) dan

pengukuhan atau pencabutan Norma Penghitungan Pengusaha

Kena Pajak (NPPKP).

i. Penentuan besarnya jumlah angsuran pajak dalam suatu Masa

Pajak bagi Wajib Pajak baru.

j. Pencocokan data dan/atau alat keterangan.

k. Pelaksanaan ketentuan peraturan perundang – undangan

perpajakan untuk tujuan lain selain huruf a sampai huruf f.

l. Penentuan Wajib Pajak berlokasi didaerah tertentu.

m. Penentun satu atau lebih tempat terutang Pajak Pertambahan

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam suatu penelitian sangat penting dibuat ruang lingkup masalah

terlebih dahulu dengan jelas. Hal ini dimaksudkan agar peneliti memiliki fokus

dan arah yang jelas. Pnegasan tersebut sekaligus menggambarkan fokus yang

diteliti nantinya dalam proses penelitian.

Adapun yang menjadi ruang lingkup dalam menjalani Praktik Kerja

Lapangan Mandiri yaitu :

1. Proses pemeriksaan dalam menjalankan tugasnya sebagai pemeriksa.

2. Kendala – kendala dalam peningkatan penerimaan pajak melalui pelaksanaan Pemeriksaan Sederhana serta upaya untuk mengatasi

kendala tersebut.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri

(PKLM) adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan – persiapan mulai dari

penentuan judul Praktik Kerja Lapangan Mandiri (PKLM), penentuan

tempat Praktik Kerja Lapangan Mandiri (PKLM), pengajuan proposal

Praktik Kerja Lapangan Mandiri (PKLM), seminar proposal Praktik Kerja

Mandiri (PKLM), dan penentuan dosen pembimbing Praktik Kerja Lapangan

Mandiri (PKLM).

2. Studi Literature

Penulis mencari berbagai sumber - sumber bacaan seperti buku - buku,

majalah, Undang - Undang maupun literature yang berhubungan dengan

Praktik Kerja Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Di dalam tahap ini penulis melakukan observasi lapangan selama satu

bulan. Yaitu dengan mencari key informan, mengetahui waktu untuk

memberikan surat pengantar, melaksanakan wawancara dan mengamati

peranan pemeriksaan sederhana dalam penerimaan pajak di Kantor

Pelayanan Pajak (KPP) Pratama Medan Kota.

4. Pengumpulan Data

Mengumpulkan data - data yang berhubungan dengan peranan

pemeriksaan sederhana.

5. Analisis dan Evaluasi Data

Kegiatan - kegiatan yang dilakukan dalam menganalisis dan

a. Penggunaan teknik – teknik analisis yang sesuai dengan bentuk dan macam data yang diperoleh sesuai dengan tuntutan permasalahan

Praktik Kerja Lapangan Mandiri (PKLM).

b. Pengolaha n data dengan memberikan penjelasan secara sistematis

atas permasalahan yang diangkat.

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja

Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan

data sebagai berikut :

1. Observasi Lapangan

Pengumpulan data tentang peranan pemeriksaan sederhana, melakukan

pengamatan langsung tentang objek Praktik Kerja Lapangan Mandiri

(PKLM) serta mempelajari laporan – laporan yang berhubungan dengan masalah yang dibahas.

2. Wawancara

Pengumpulan data dengan melakukan wawancara langsung dengan

melibatkan pegawai (key informan) Kantor Pelayanan Pajak (KPP) Pratama

Medan Kota baik secara lisan maupun tulisan yang berhubungan dengan

3. Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi yang berhubungan

dengan peranan pemeriksaan sederhana.

G. Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan Praktik Kerja Lapangan

Mandiri (PKLM) adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam BAB I penulis mengemukakan Latar Belakang Praktik

Kerja Lapangan Mandiri (PKLM), Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Uraian Teoritis, (PKLM),

Ruang Lingkup Masalah, Metode Praktik Kerja Lapangan

Mandiri (PKLM), Metode Pengumpulan Data, dan

Sistematika Penulisan Laporan.

BAB II : GAMBARAN LOKASI PKLM

Dalam BAB II berisi tentang Sejarah Umum Kantor

Pelayanan Pajak (KPP) Pratama Medan Kota, Tugas dan

Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Kota,

Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama

BAB III : GAMBARAN DATA PKLM

Dalam BAB III ini penulis menggambarkan suatu data yang

didapat dari penelitian Praktik Kerja Lapangan Mandiri

(PKLM) di Kantor Pelayanan Pajak (KPP) Pratama Medan

Kota.

BAB IV : ANALISIS DAN EVALUASI DATA

Dalam BAB IV ini penulis menganalisis dan membahas

masalah yang dihadapi oleh para pelaksana Pemeriksa

Lapangan.

BAB V : KESIMPULAN DAN SARAN

Penulis menari kesimpulan dari uraian yang ada dan

memberikan saran yang dapat dijadikan masukan bagi Kantor

Pelayanan Pajak dalam menghadapi permasalahan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN KOTA

A. Sejarah Singkat KPP Pratama Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan

Belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah

kemerdekaan berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi

menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jendral Pajak

Keuangan Republik Indonesia. Di Sumatera Utara pada Tahun 1976 berdiri tiga

Kantor Inspeksi Pajak, Yaitu:

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan pelayanan pembayaran pajak dari masyarakat, dan dengan pertumbuhan

ekonomi yang semakin cepat, maka didirikanlah kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Medan Timur dan Kantor Pelayanan Pajak Medan

Kota). dan untuk semakin memantapkan pelayanannya kepada masyarakat dalam

pelayanan pembayaran pajak, maka berdasarkan pada Keputusan Menteri Keuangan

diadakanlah perubahan secara menyeluruh pada Direktorat Jendral Pajak yang

mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor

Pelayan pajak, yang sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan

Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia Nomor:

Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994

didirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak medan Timur merupakan pecahan dari tiga Kantor

Pelayanan pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Dan terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

menjadi 4 wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Berdasarkan Keputusan menteri Keuangan Republik Indonesia Nomor :

443/KMK.01/2001 tentang “ Organisasi dan tata kerja Kantor Wilayah Direktorat Jendral Pajak” dimana Kantor Pelayanan Pajak di Kota madya Medan Menjadi enam

wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak medan Timur, dengan ruang lingkup meliputi

wilayah:

1. Kecamatan Medan timur

2. Kecamatan Medan Area

3. Kecamatan Medan Tembung

4. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang Lingkup meliputi

wilayah:

1. Kecamatan Medan Barat

2. Kecamatan Medan Sunggal

3. Kecamatan Medan Petisah

4. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan kota, dengan ruang lingkup meliputi wilayah:

1. Kecamatan Medan kota

2. Kecamatan Medan Denai

3. Kecamatan Medan Johor

4. Kantor Pelayanan Pajak Medan Polonia, dengan ruang lingkup meliputi

wilayah:

1. Kecamatan Medan Polonia

2. Kecamatan Medan Maimun

3. Kecamatan Medan Baru

4. Kecamatan Medan Tuntungan

5. Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi

wilayah:

1.Kecamatan Medan Belawan

2.Kecamatan Medan Marelan

3.Kecamatan Medan Labuhan

4.Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai

Kantor Pelayanan Pajak Medan Kota adalah sebagai institusi pemerintah yang

mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan. Karena Pajak

merupakan kontribusi wajib kepada Negara yang berhutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan Negara bagi

sebesar-besarnya untuk laporan rakyat. Kantor Pelayanan Pajak Medan Kota berada di

Sukamulia Nomor. 17A Medan. Adapun sejarah singkat dari Kantor Pelayanan

Medan Kota adalah sebagai berikut :

1. Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari kantor

Pelayanan Pajak Medan Timur yang berdasarkan kepada :

a. Keputusan Menteri Keuangan Republik Indonesia Nomor :

443/KMK/.01/2001 Tanggal 23 Juli 2001

b. Keputusan Menteri Keuangan Republik Indonesia Nomor :

58/kmk.01/2002 tanggal 26 Februari 2002

c. Keputusan Menteri Keuangan Republik Indonesia Nomor :

58/KMK/.01/2002 tanggal 26 Februari 2002

2. Yang mengepalai Kantor Pelayanan Pajak Medan Kota saat ini adalah

Bapak Yan Santoso Purba,SH.MM

Berdasarkan penjelasan sejarah Kantor Pelayanan Pajak Medan Kota,

Kantor Pelayanan Pajak (KPP) Medan Kota berganti nama menjadi Kantor

Pelayanan Pajak (KPP) Pratama Medan Kota pada tanggal 27 Mei 2008 Sesuai

dengan Peraturan Menteri Keuangan Nomor : 131/PMK.01/2006 tentang

Organisasi dan Tata Kerja Departemen Keuangan yang telah diubah terakhir

dengan Peraturan Menteri Keuangan Nomor : 54/PMK.01/2007 dan berdasarkan

Peraturan Menteri Keuangan Nomor : 132/PMK.01/2006 tentang Organisasi dan

Tata Kerja Instansi Vertikal Direktorat Jendral Pajak sebagaimana telah diubah

B. Visi dan Misi KPP Pratama Medan Kota

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan prilaku pegawai DJP. Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut:

VISI

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi”

MISI

“Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

C. Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari

hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang

dan tanggung jawab dalam sistem kerjasama untuk mencapai tujuan yang ingin

dicapai bersama.

Kantor Pelayanan Pajak Pratama Medan Kota dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa

seksi yang dipimpin oleh masing-masing seorang kepala seksi.

Kantor Pelayanan Pajak (KPP) Pratama Medan Kota membawahi 1(satu)

bagian dan 10 (sepuluh) seksi, ditambah kelompok jabatan fungsional.

Adapun bidang-bidang yang ada di Kantor Pelayanan Pajak Pratama Medan

Kota antara lain adalah sebagai berikut:

1) Sub Bagian Umum

2) Seksi Pengolahan Data dan Informasi (PDI)

3) Seksi Pelayanan

4) Seksi Penagihan

5) Seksi Pemeriksaan

7) Seksi Pengawasan dan Konsultasi I

8) Seksi Pengawasan dan Konsultasi II

9) Seksi Pengawasan dan Konsultasi III

10) Seksi Pengawasan dan Konsultasi IV

11) Kelompok Jabatan Fungsional

D. Deskripsi Tugas KPP Pratama Medan Kota

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan

Karikpa maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi

Pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak

Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan

Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Tanah Bangunan dalam wilayah wewenangnya berdasarkan peraturan

perundang undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan

tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendapatan objek dan subjek pajak,

penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan

yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakn,

urusan tata usaha angka penerimaan pajak, pengalokasia dan penatausahaan bagi hasil

Pajak Bumi dan Bangunan dan Bea Perolehan hak atas Tanah dan Bangunan,

pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filling dan

penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan

6. Seksi Pengawasan dan Konsultasi (WASKON I, II, III, IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan

Wajib pajak (PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbingan atau himbauan

kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak,

analis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan

evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama

terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian

tugasnya didasarkan pada cakupan wilayah(territorial tertentu).

7. Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan

pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen

penagihan.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

berkoordinasi, integrasi, sinkronisasi, dan simplifikasi dengan Seksi Ekstensifikasi.

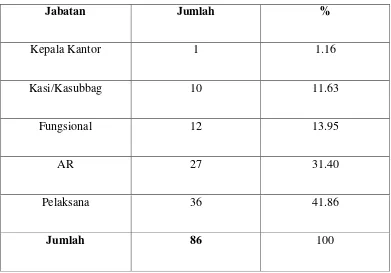

[image:39.612.143.534.305.578.2]Selain itu, teknologi informatika dan sistem informasi dimanfaatkan secara optimal.

Tabel 2.2

Berdasarkan Jabatan di Kantor Pelayanan Pajak (KPP) Pratama Medan Kota

Jabatan Jumlah %

Kepala Kantor 1 1.16

Kasi/Kasubbag 10 11.63

Fungsional 12 13.95

AR 27 31.40

Pelaksana 36 41.86

Jumlah 86 100

BAB III

GAMBARAN DATA PKLM A.Pemeriksaan

Dasar hukum pemeriksaan adalah pasal 29 Undang-Undang Nomor 16 Tahun

2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan yaitu:

1. Direktur Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk tujuan

lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan.

2. Untuk keperluan pemeriksaan, petugas pemeriksa harus memiliki tanda

pengenal pemeriksa dan dilengkapi Surat Perintah Pemeriksaan serta

memperlihatkannya kepada Wajib Pajak yang diperiksa.

3. Wajib Pajak yang diperiksa wajib :

a. Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen

yang menjadi dasarnya, dan dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib

Pajak, atau objek yang terutang pajak.

b. Memberikan kesempatan untuk memasuki tempat atau ruang yang

dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

c. Memberikan keterangan lain yang diperlukan.

4. Apabila dalam mengungkapkan pembukuan, pencatatan, atau dokumen serta

merahasiakannya, maka kewajiban untuk merahasiakan itu ditiadakan oleh

permintaan untuk keperluan pemeriksaan sebagaimana dimaksud pada ayat 1.

Direktorat Jenderal Pajak, dalam rangka melaksanakan tugas pemungutan pajak,

diberi wewenang untuk melaksanakan pemeriksaan, guna keperluan penetapan pajak

yang terutang dan keperluan-keperluan lain dalam rangka melaksanakan ketentuan

peraturan perundang-undangan perpajakan.

Keputusan Menteri Keuangan Nomor 82/PMK.03/2011 Tentang Tata Cara

Pemeriksaan di Bidang Perpajakan :

1. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data,

keterangan, dan/atau bukti yang dilaksanakan secara objektif dan professional

berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan.

2. Pemeriksa Pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat

Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak,

yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan

Pemeriksaan.

3. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur

untuk mengumpulkan data dan informasi keuangan yang meliputi harta,

penyerahan barang atau jasa, yang ditutup dengan menyusun laporan

keuangan berupa neraca dan laporan laba rugi untuk periode Tahun Pajak.

4. Pembahsan Akhir Hasil Pemeriksaan adalah pembahasan antara Wajib Pajak

dan Pemeriksa Pajak atas temuan Pemeriksaan yang hasilnya dituangkan

dalam Berita Acara Pembahasan Akhir Hasil Pemeriksaan yang

ditandatangani oleh kedua belah pihak dan berisi koreksi baik yang disetujui

maupun yang tidak disetujui.

5. Laporan Hasil Pemeriksaan adalah laporan yang berisi tentang pelaksanaan

dan hasil Pemeriksaan yang disusun oleh Pemeriksa Pajak secara ringkas dan

jelas serta sesuai dengan ruang lingkup dan tujuan Pemeriksaan.

Tujuan Pemeriksaan adalah untuk:

1. Menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak.

2. Tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Dalam menguji kepatuhan pemenuhan kewajiban perpajakan, pemeriksaan dapat

dilakukan dalam hal:

1. Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak dan/atau

rugi.

2. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu

3. Ada indikasi kewajiban perpajakan selain kewajiban Penyampaian SPT yang

tidak dipenuhi.

4. Surat Pemberitahuan memenuhi kriteria yang ditentukan oleh Direktorat

Jenderal Pajak.

Dalam tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan, pemeriksaan dapat dilakukan dalam hal:

1. Pengumpulan bahan guna penyusunan Norma Penghitungan.

2. Pemberian dan pencabutan Nomor Pokok Wajib Pajak.

3. Wajib Pajak mengajukan keberatan atau banding.

4. Pemberian Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP) dan

pengukuhan atau pencabutan NPPKP.

5. Penentuan besarnya jumlah angsuran pajak dalam suatu Masa Pajak bagi

Wajib Pajak baru.

6. Pencocokan data dan/atau alat keterangan.

7. Pelaksanaan ketentuan peraturan perundang-undangan perpajakan untuk

tujuan lain selain angka 1 sampai dengan angka 6.

8. Penentuan Wajib Pajak berlokasi didaerah tertentu.

9. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai dan/atau

B.Jenis – Jenis Pemeriksaan

Direktur Jenderal Pajak berwenang melakukan pemeriksaan dengan tujuan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain

dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan

yang di mana tertuang dalam Undang-Undang Nomor 6 tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 16 Tahun 2009 (selanjutnya ditulis UU. No.16/2009)

yang tertuang dalam Peraturan Menteri Keuangan Nomor 82/PMK.03/2011,

pemeriksaan pajak terdapat dua bagian yaitu:

1. Pemeriksaan Lapangan

Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan di tempat

kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal Wajib

Pajak, atau tempat lain yang ditentukan oleh Direktorat Jenderal Pajak.

2. Pemeriksaan Kantor

Pemeriksaan Kantor adalah pemeriksaan yang dilakukan di kantor Direktorat

Jenderal Pajak.

C.Standar Pemeriksaan Pajak

Standar pemeriksaan pajak berdasarkan Peraturan Menteri Keuangan Nomor

82/PMK.03/2011. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan harus dilaksanakan sesuai dengan standar pemeriksaan. Standar

1. Standar Umum

2. Standar Pelaksanaan Pemeriksaan

3. Standar Pelaporan Hasil Pemeriksaan

1. Standar Umum

Standar Umum adalah standar yang bersifat pribadi dan berkaitan dengan

persyaratan Pemeriksa Pajak dan mutu pekerjaannya. Standar umum sebagaimana

dimaksud pada pasal 4 yang terdapat pada Peraturan Menteri Keuangan Nomor

82/PMK.03/2011 meliputi :

a. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta

memiliki keterampilan sebagai Pemeriksa Pajak, dan menggunakan

keterampilannya secara cermat dan seksama.

1. Persyaratan ini merupakan syarat kompetensi untuk dapat menjadi

seorang Pemeriksa Pajak, baik sebagai individu maupun sebagai Tim

Pemeriksa Pajak (kompetensi kolektif).

2. Untuk menunjang tugasnya sebagai Pemeriksa Pajak, pendidikan yang

berkaitan dengan pemeriksaan sangat diperlukan. Selain pendidikan

formal dan pelatihan teknis, seorang Pemeriksa Pajak juga harus

mampu menggunakan keterampilan yang telah diperoleh dari

3. Pemeriksa Pajak yang melaksanakan pemeriksaan harus memiliki

pengetahuan dan keahlian yang memadai di bidang perpajakan ,

akuntansi, dan pemeriksaan.

4. Pemeriksa Pajak diharuskan memiliki pengetahuan umum tentang

lingkungan dan proses bisnis Wajib Pajak, termasuk di antaranya

adalah kemampuan menerapkan prinsip-prinsip akuntansi yang

berlaku.

5. Pemeriksa Pajak agar menguasai keterampilan berkomunikasi secara

jelas dan efektif, baik secara lisan maupun tulisan.

6. Pemeriksa Pajak harus memelihara dan meningkatkan keahlian dan

kompetensinya melalui pendidikan berkelanjutan. Pendidikan

dimaksud dapat berupa diklat-diklat, kursus singkat, maupun seminar,

baik yang diselenggarakan oleh Direktorat Jenderal Pajak, Badan

Pendidikan dan Pelatihan Keuangan, maupun oleh instansi lainnya, di

dalam maupun di luar negeri.

7. Dalam pelaksanaan pemeriksaan dan penyusunan LHP, Pemeriksa

Pajak wajib menggunakan kemahirannya secara profesional, cermat

dan seksama, objektif dan independen, serta selalu memelihara

integritas.

b. Jujur dan bersih dari tindakan-tindakan tercela serta senantiasa

1. Pemeriksa Pajak dituntut untuk selalu jujur dan bersih dari tindakan

tercela serta mengutamakan kepentingan negara di atas kepentingan

pribadi ataupun golongan.

2. Pemeriksa Pajak harus tunduk pada kode etik yang telah ditetapkan

oleh Direktorat Jenderal Pajak.

3. Dalam semua hal yang berkaitan dengan pemeriksaan, Pemeriksa

Pajak harus bersikap independen, yaitu tidak mudah dipengaruhi oleh

keadaan/kondisi/perbuatan dan/atau Wajib Pajak yang diperiksanya.

Gangguan independensi yang dapat dialami oleh Pemeriksa Pajak

selama pemeriksaan meliputi hal-hal berikut:

a. Memiliki hubungan pertalian darah ke atas, ke bawah, atau

semenda sampai dengan derajat kedua dengan Wajib Pajak;

b. Memiliki kepentingan keuangan, baik secara langsung maupun

tidak langsung dengan Wajib Pajak;

c. Pernah bekerja atau memberikan jasa di bidang yang berhubungan

dengan masalah perpajakan, akuntansi, ataupun keuangan kepada

Wajib Pajak dalam kurun waktu 2 (dua) tahun terakhir;

d. Memiliki teman dekat/keluarga yang bekerja dalam posisi kunci di

tempat Wajib Pajak;atau

e. Keadaan/kondisi/perbuatan tertentu lainnya yang menurut

pandangan pihak lain dapat mengganggu independensi Pemeriksa

c. Dalam hal Pemeriksa Pajak mengalami gangguan independensi

sebagaimana dimaksud pada angka (3) di atas, maka Pemeriksa Pajak

harus secepatnya memberitahukan kepada Kepala UP2 tentang adanya

gangguan independensi tersebut. Selanjutnya, Kepala UP2 harus segera

mengambil tindakan untuk mengatasi gangguan independensi tersebut.

d. Taat terhadap berbagai ketentuan peraturan perundang-undangan,

termasuk taat terhadap batasan waktu yang ditetapkan. Dalam hal

diperlukan, pemeriksaan dapat dilaksanakan oleh tenaga ahli dari dalam

dan luar Direktorat Jenderal Pajak yang ditunjuk oleh Direktur Jenderal

Pajak.

2. Standar Pelaksanaan Pemeriksaan

Menurut Peraturan Menteri Keuangan Nomor 82/PMK.03/2011 pasal 5

pelaksanaan pemeriksaan harus dilakukan sesuai Standar Pelaksanaan Pemeriksaan,

yaitu :

a. Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik,

sesuai dengan tujuan pemeriksaan, dan mendapat pengawasan yang

seksama.

b. Luas pemeriksaan (audit scope) ditentukan berdasarkan petunjuk yang

diperoleh yang harus dikembangkan melalui pencocokan data,

pengujian lainnya berkenaan dengan pemeriksaan. Persiapan pemeriksaan

yang harus dilakukan yaitu :

1. Mengumpulkan dan mempelajari data Wajib Pajak, meliputi :

a. Mempelajari profil Wajib Pajak

b. Menganalisis data keuangan Wajib Pajak minimal dua tahun

terakhir atau sesuai dengan data yang tersedia.

c. Mempelajari data lain yang relevan

2. Menyusun Rencana Pemeriksaan

a. Setelah mempelajari data Wajib Pajak, supervisor harus menyusun

Rencana Pemeriksaan.

b. Rencana Pemeriksaan harus disusun sebelum diterbitkan SP2.

c. Rencana Pemeriksaan harus ditelaah dan disetujui oleh Kepala

UP2

d. Rencana Pemeriksaan antara lain berisi :

1. Identitas Wajib Pajak yang berisi gambaran umum Wajib

Pajak.

2. Identitas Tim Pemeriksa Pajak yang berisi susunan tim dan

jumlah SP2 yang sedang dikerjakan.

3. Uraian rencana pemeriksaan yang berisi :

a. Kriteria pemeriksaan

1. Kriteria pemeriksaan terdiri atas Pemeriksaan Rutin dan

2. Pemeriksaan Rutin adalah pemeriksaan yang dilakukan

terhadap Wajib Pajak sehubungan dengan pemenuhan

hak dan/atau pelaksanaan kewajiban perpajakannya

atau karena diwajibkan oleh Undang-Undang KUP.

3. Pemeriksaan Khusus adalah pemeriksaan yang

dilakukan berdasarkan hasil analisis risiko terhadap

ketidakpatuhan Wajib Pajak.

b. Jenis Pemeriksaan

1. Jenis pemeriksaan terdiri atas Pemeriksaan Kantor dan

Pemeriksaan Lapangan.

2. Pemeriksaan Kantor adalah pemeriksaan yang

dilakukan di kantor Direktorat Jenderal Pajak.

3. Pemeriksaan Lapangan adalah pemeriksaan yang

dilakukan di tempat kedudukan, tempat kegiatan usaha

atau pekerjaan bebas, tempat tinggal Wajib Pajak atau

tempat lain yang ditentukan oleh Direktur Jenderal

Pajak.

c. Ruang lingkup pemeriksaan.

Ruang lingkup pemeriksaan terdiri atas semua jenis pajak

(all taxes), PPh Badan/Orang Pribadi, PPN, PPh

atau beberapa Masa Pajak, Bagian Tahun Pajak atau Tahun

Pajak, baik tahun-tahun lalu maupun tahun berjalan.

d. Identifikasi masalah.

Identifikasi masalah dilakukan setelah mempelajari berkas

Wajib Pajak. Berdasarkan data dan analisis yang telah

dilakukan, Pemeriksa Pajak harus mengidentifikasi

masalah-masalah yang mungkin ada dan perlu dilakukan

pengujian.

e. Tanggal selesai pemeriksaan.

f. Tanggal jatuh tempo penyelesaian permohonan

pengembalian kelebihan pembayaran pajak.

g. Tenaga ahli yang dibutuhkan dalam pemeriksaan

h. Sarana pendukung yang diperlukan.

a. Pos-pos SPT yang akan diperiksa.

1. Yang dimaksud dengan pos-pos SPT yang akan

diperiksa adalah pos-pos SPT atau pos turunannya

yang ditentukan akan diperiksa. Sebagai contoh,

pada saat Pemeriksa Pajak melakukan pemeriksaan

atas Pos Peredaran Usaha, maka Pemeriksa Pajak

dapat menentukan untuk memeriksa Pos Penjualan

Afiliasi saja. Penentuan pos-pos SPT yang akan

pemeriksaan dan ditentukan dengan

mempertimbangkan faktor-faktor yang telah

disebutkan dalam huruf (a) sampai dengan (h).

Penentuan pos yang akan diperiksa ini akan

membantu Pemeriksa Pajak untuk :

a. Membuat Program Pemeriksaan yang efektif

karena tidak perlu memeriksa seluruh pos yang

ada dalam SPT.

b. Melakukan peminjaman buku, catatan, dan

dokumen serta data, informasi, dan keterangan

lain dari Wajib Pajak dalam jumlah tertentu

sesuai dengan program pemeriksaan yang

dibuat untuk melakukan pemeriksaan atas

pos-pos dalam SPT yang akan diperiksa tersebut.

c. Rencana Pemeriksaan dapat diperbaiki jika Pemeriksa Pajak menemukan

kondisi yang berbeda saat melakukan pemeriksaan terhadap Wajib Pajak

dengan kondisi awal yang dijadikan pertimbangan saat membuat Rencana

Pemeriksaan.

d. Perubahan Rencana Pemeriksaan harus dengan persetujuan kepala UP2

dan Rencana Pemeriksaan yang lama tetap menjadi lampiran dalam

Rencana Pemeriksaan yang baru.

3. Menyusun Program Pemeriksaan.

a. Penyusunan Program Pemeriksaan dilakukan secara mandiri,

objektif, profesional serta memperhatikan Rencana Pemeriksaan

yang telah ditelaah dan disetujui oleh Kepala UP2

b. Program Pemeriksaan disusun oleh Supervisor dan dibantu oleh

Ketua Tim berdasarkan pos-pos yang akan diperiksa dalam

Rencana Pemeriksaan.

c. Program Pemeriksaan yang harus disusun ada 2 (dua), yaitu

Rencana Program Pemeriksaan dan Realisasi Program

Pemeriksaan. Rencana Program Pemeriksaan disusun sebelum

pemeriksaan dilakukan, sedangkan Realisasi Program

Pemeriksaan disusun setelah program pemeriksaan tersebut

dilakukan sesuai dengan kondisi yang ditemui Pemeriksa Pajak

saat pemeriksaan.

d. Kepala UP2 menandatangani Rencana Program Pemeriksaan

untuk mengetahui apakah Program Pemeriksaan yang dibuat

relevan dengan pos-pos yang akan diperiksa sebagaimana

tercantum dalam Rencana Pemeriksaan, sedangkan Realisasi

Program Pemeriksaan tidak perlu ditandatangani oleh Kepala

e. Rencana dan Realisasi Program Pemeriksaan berisi tentang tujuan,

metode, teknik, dan prosedur pemeriksaan yang dilakukan oleh

Pemeriksa Pajak.

f. Program Pemeriksaan merupakan bagian dari KKP

d. Menyiapkan sarana pemeriksaan.

Untuk kelancaran dan kelengkapan dalam menjalankan

pemeriksaan, Tim Pemeriksa Pajak harus menyiapkan Tanda

Pengenal Pemeriksa Pajak, SP2, Surat Pemberitahuan

Pemeriksaan, dan sarana pemeriksaan lainnya

e. Pelaksanaan pemeriksaan dilakukan dengan mengacu pada

Petunjuk Pelaksanaan Pemeriksaan,Pedoman Pemeriksaan, dan

Petunjuk Teknis Pemeriksaan, antara lain :

1. Petunjuk Pelaksanaan Pemeriksaan Lapangan;

2. Petunjuk Pelaksanaan Pemeriksaan Kantor;

3. Pedoman Penyusunan Rencana Pemeriksaan;

4. Pedoman Penyusunan Program Pemeriksaan;

5. Pedoman Penggunaan Metode dan Teknik Pemeriksaan;

6. Pedoman Penyusunan KKP;

7. Petunjuk Pelaksanaan Penggunaan Bantuan Tenaga Ahli

Dalam Pemeriksaan;

8. Petunjuk Teknis Pemeriksaan Transfer Pricing;

10.Petunjuk Teknis Pemeriksaan Pertambangan Umum;

11.Petunjuk Teknis Pemeriksaan Perusahaan Grup;

12.Petunjuk Teknis Pemeriksaan Pajak Pertambahan Nilai;dan

13.Petunjuk pelaksanaan pemeriksaan, pedoman pemeriksaan, dan

petunjuk teknis pemeriksaan lainnya.

f. Temuan pemeriksaan harus didasarkan pada bukti kompeten yang

cukup dan berdasarkan ketentuan peraturan perundang-undangan

perpajakan.

1. Bukti kompeten adalah bukti yang valid dan relevan.

a. Validitas bukti dipengaruhi oleh tiga hal dibawah ini :

1. Indepedensi dan kualifikasi sumber diperolehnya bukti.

2. Bukti yang diperoleh dari sumber eksternal (misalnya

konfirmasi) memiliki validitas lebih tinggi

dibandingkan bukti yang diperoleh dari sumber

internal. Meskipun sumber informasi independen, bukti

tidak valid jika orang yang menyediakan informasi

tidak mempunyai kualifikasi untuk melakukan hal

tersebut. Sebagai contoh, penyedia informasi yang

dapat diakui adalah DJBC, Bapepam, dan lain-lain.

3. Kondisi di mana bukti diperoleh.

Bukti yang dihasilkan oleh entitas yang memiliki

lebih tinggi dibandingkan bukti yang dihasilkan oleh

entitas yang memiliki sistem pengendalian internal

lemah.

4. Cara bukti diperoleh.

Bukti yang diperoleh secara langsung oleh Pemeriksa

Pajak (misalnya observasi persediaan) lebih handal

dibandingkan bukti yang diperoleh secara tidak

langsung (misalnya hasil wawancara dengan Wajib

Pajak).

b. Relevan berarti bahwa bukti pemeriksaan harus berkaitan

dengan pos-pos yang akan diperiksa sebagaimana

tercantum dalam Program Pemeriksaan.

2. Bukti yang cukup adalah bukti yang memadai untuk

mendukung LHP. Kecukupan terkait dengan pertimbangan

Pemeriksa Pajak (auditor judgment) dan biasanya didasarkan

pada materialitas dan

kecukupan sistem pengendalian internal. Pemeriksa Pajak

akan meminta jumlah bukti yang lebih banyak untuk pos-pos

utama. Sebagai contoh, penambahan aset tetap pada Wajib

Pajak manufaktur akan diperiksa lebih intensif dibandingkan

g. Pemeriksaan dilakukan oleh suatu Tim Pemeriksa Pajak yang

terdiri dari seorang Supervisor, seorang Ketua Tim, dan seorang

atau lebih Anggota Tim.

h. Tim Pemeriksa Pajak dapat dibantu oleh seorang atau lebih yang

memiliki keahlian tertentu yang bukan merupakan Pemeriksa

Pajak, baik yang berasal dari Direktorat Jenderal Pajak maupun

instansi lain yang telah ditunjuk oleh Direktur Jenderal Pajak

sebagai tenaga ahli seperti penerjemah bahasa, tenaga ahli di

bidang teknologi informasi, dan pengacara.

i. Laporan tenaga ahli yang digunakan dalam pemeriksaan

merupakan bagian dari KKP. Laporan tersebut antara lain berisi

tujuan, langkah-langkah yang dilakukan, informasi yang

dihasilkan dan pendapat atau simpulan dari tenaga ahli yang

bersangkutan.

j. Apabila diperlukan, pemeriksaan untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dapat dilakukan secara

bersama-sama dengan tim pemeriksa dari instansi lain.

k. Pemeriksa dapat dilaksanakan di kantor Direktorat Jenderal Pajak,

di tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, di

tempat tinggal Wajib Pajak, atau ditempat lain yang dianggap

l. Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan

dapat dilanjutkan di luar jam kerja.

m. Pelaksanaan pemeriksaan didokumentasikan dalam bentuk KKP.

1. KKP - Rencana Pemeriksaan disusun oleh Supervisor dan

ditelaah serta disetujui oleh Kepala UP2.

2. KKP - Rencana Program Pemeriksaan disusun oleh Supervisor

dengan bantuan Ketua Tim dan diketahui oleh Kepala UP2.

3. KKP selain KKP- Rencana Pemeriksaan dan KKP- Rencana

Program Pemeriksaan disusun oleh Ketua Tim dan/atau

Anggota Tim dan ditelaah oleh Supervisor.

3. Standar Pelaporan Hasil Pemeriksaan

Kegiatan pemeriksaan harus dilaporkan dalam bentuk LHP yang disusun

sesuai Standar Pelaporan Hasil Pemeriksaan, yaitu :

a. LHP disusun secara ringkas dan jelas, memuat ruang lingkup atau

pos-pos yang diperiksa sesuai dengan tujuan pemeriksaan, memuat

simpulan Pemeriksa Pajak yang didukung temuan yang kuat tentang

ada atau tidak adanya penyimpangan terhadap peraturan

perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain

yang terkait dengan pemeriksaan.

b. LHP antara lain berisi :

2. Identitas Wajib Pajak;

3. Pembukuan atau pencatatan Wajib Pajak

4. Pemenuhan kewajiban perpajakan;

5. Data/informasi yang tersedia;

6. Lampiran yang diwajibkan;

7. Buku, catatan, dan dokumen serta data, informasi, dan keterangan

lain yang dipinjam;

8. Materi yang diperiksa;

9. Uraian hasil pemeriksaan;

10.Ikhtisar hasil pemeriksaan;

11.Penghitungan pajak terutang; dan

12.Simpulan dan usul Pemeriksa Pajak.

c. LHP disusun dan ditandatangani oleh Ketua Tim dan Anggota Tim.

d. LHP ditelaah dan ditandatangani oleh Supervisor.

e. Penelaahan LHP sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf

d meliputi penelaahan untuk meyakini bahwa :

1. Pemeriksaan telah dilakukan sesuai dengan rencana pemeriksaan.

2. Pemilihan metode pemeriksaan, teknik pemeriksaan, prosedur

pemeriksaan, penghitungan koreksi, dasar hukum koreksi, dan

penghitungan pajak terutang, telah dilakukan sesuai dengan

ketentuan perundang-undangan perpajakan dan didasari oleh

3. Semua data, informasi, dan fakta material yang diketahui Ketua

Tim dan/atau Anggota Tim telah dilaporkan dalam LHP dan tidak

menutupi praktik-praktik yang tidak patut atau tidak sesuai dengan

peraturan perundang-undangan perpajakan.

f. LHP ditandatangani oleh Kepala UP2 untuk mengetahui apakah :

1. Pos-pos yang diperiksa telah sesuai dengan Rencana Pemeriksaan.

2. Dasar hukum koreksi telah sesuai dengan ketentuan

perundang-undangan perpajakan.

Bentuk, isi, dan format LHP disusun dengan merujuk pada Pedoman

Penyusunan LHP. LHP digunakan sebagai dasar penerbitan Surat Ketetapan Pajak

dan/atau Surat Tagihan Pajak.

D.Kebijaksanaan Pemeriksaan Pajak

Beberapa kebijaksanaan Direktorat Jenderal Pajak yang harus diketahui Wajib

Pajak mengenai pemeriksaan pajak adalah sebagai berikut:

1. Surat Perintah Pemeriksaan

Setiap pemeriksaan harus dilakukan berdasarkan Surat Perintah Pemeriksaan

yang mencantumkan identitas Wajib Pajak, identitas pemeriksa, tahun pajak

yang diperiksa, dan ditandatangani oleh pejabat berwenang. Kebanyakan

2. Jenis Pajak Yang Diperiksa

Pada umumnya setiap pemeriksa pajak mencakup seluruh jenis pajak yang

menjadi kewajiban wajib pajak yang diperiksa.

3. Pemeriksaan Ulang

Pemeriksaan ulang hanya dapat dilakukan berdasarkan instruksi atau

persetujuan Direktorat Jenderal Pajak, yang diberikan apabila:

a. Terdapa indikasi bahwa Wajib Pajak melakukan tindakan pidana di

bidang perpajakan.

b. Terdapat data baru dan atau data semula yang belum terungkap yang

dapat mengakibatkan penambahan jumlah pajak yang terutang.

c. Hal lainnya yang dianggap perlu oleh Direktorat Jenderal Pajak.

4. Pemeriksaan Keberatan

Pemeriksaan dapat dilakukan terhadap keberatan yang ditujukan Wajib Pajak.

Pemeriksaan tersebut harus berdasarkan instruksi dan Kepala Kantor

Wailayah atau Direktur Pemeriksaan Pajak.Apabila keberatan berasal dari

Laporan Hasil Pemeriksaan, maka dapat terjadi pemeriksaan ulang dalam

rangka penyelesaian keberatan.

5. Peminjaman Buku dan Catatan

Pemeriksa berhak meminjam buku, catatan, dan bukti pembukuan dari Wajib

Pajak. Atas peminjaman buku tersebut Wajib Pajak harus mendapatkan bukti

6. Tempat Pemeriksaan

Pada Pemeriksaan lapangan, pemeriksaan harus dilakukan ditempat usaha

Wajib Pajak atau ditempat lain yang dipandang perlu.

7. Jangka Waktu Pemeriksaan

Pemeriksaan dianggap selesai seluruhnya dengan disetujui Laporan

Pemeriksaan Pajak oleh Kepala Kantor Pelayanan Pajak atau Kepala Kantor

Wilayah atau Direktorat Jenderal Pajak.

1. Pemeriksaan Kantor

Jangka waktu pemeriksaan kantor yang dilihat dari menguji kepatuhan

pemenuhan kewajiban perpajakan yang dilakukan dalam jangka waktu

paling lama 3 (tiga) bulan dan dapat diperpanjang menjadi paling lama 6

(enam) bulan yang dihitung sejak tanggal Wajib Pajak datang memenuhi

surat panggilan dalam rangka Pemeriksaan Kantor sampai dengan tanggal

Laporan Hasil Pemeriksaan sedangkan dilihat dari tujuan lain yang di

mana jangka waktu Pemeriksaan Kantor terkait dengan Pemeriksaan

untuk tujuan lain adalah paling lama 7 (tujuh) hari dan dapat diperpanjang

menjadi paling lama 14 (empat belas) hari yang dihitung sej