LAPORAN TUGAS AKHIR TENTANG

PELAKSANAAN SURAT TEGURAN DALAM PENINGKATAN PENERIMAAN PAJAK NEGARA DI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR

O L E H

NAMA : RICKY PRAMANA PUTERA NIM : 112600033

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan

Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan pada

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul:

Pelaksanaan Surat Teguran Dalam Peningkatan Penerimaan Pajak Negara Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

Penulisan Tugas Akhir ini merupakan salah satu persyaratan untuk

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang memuat

tentang pelaksanaan Surat Teguran dalam peningkatan penerimaan pajak Negara di

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur sesuai dengan Peraturan

Menteri Keuangan Nomor 24/PMK.03/2008 tanggal 2 februari 2008 tentang Tata

Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan

Seketika dan Sekaligus sebagaimana telah diubah dengan Peraturan Menteri

Keuangan Nomor 85/PMK.03/2010 diatur bahwa mengenai saat penerbitan Surat

Teguran, tergantung dari ada tidaknya sengketa dalam penetapan pajak.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendapat bantuan

dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma

III Administrasi Perpajakan dan Ibu Arlina, SH, M.Hum selaku Sekretaris

Program Studi Diploma III Administrasi Perpajakan yang telah meluangkan

waktu untuk memberikan bimbingan dan pengarahan selama penulis

menyelesaikan studi.

3. Kepada Bapak dan Ibu Staf Program Studi Diploma III Administrasi Perpajakan

yang telah memberikan pengarahan kepada penulis menyelesaikan laporan tugas

akhir ini tepat waktu.

4. Bapak Drs. Robinson Sembiring, MSi selaku Dosen Pembimbing dimana telah

meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan

pengetahuan kepada penulis.

5. Bapak dan Ibu Staf pengajar Diploma III Administrasi Perpajakan yang telah

memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan

di Fakultas Ilmu Sosial dan Ilmu Politik.

6. Bapak Pimpinan, Staf dan Pegawai Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur yang telah memberikan izin penelitian, perolehan data dan

informasi kepada penulis selama melakukan penelitian, khususnya kepada Bapak

Afandy yang telah banyak membantu penulis dalam memberikan informasi

berupa data maupun dalam wawancara sehingga penulis sangat terbantu dalam

7. Kepada keluarga tercinta Bapak dan Ibu, dan Adikku yang telah berkorban

secara material maupun dukungan moril sehingga penulis merasa termotivasi

untuk menyelesaikan studi tepat waktu.

8. Kepada seluruh pengurus IMPROSAJA Periode 2013-2014 yang telah banyak

memberikan dukungan dan semangat kepada penulis sehingga penulis merasa

lebih termotivasi untuk menyelesaikan studi tepat waktu.

9. Kepada Rahmat Purnama (Aa) beserta Abangda-abangda yang lain yang telah

memberikan bimbingan dan arahan kepada penulis selama menjalani masa studi

di kampus Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

10. Kepada Andiny Octaviani beserta keluarga yang telah memberikan dukungan

moril maupun materil kepada penulis sehingga tugas akhir ini dapat diselesaikan

tepat pada waktunya.

11. Seluruh rekan – rekan Mahasiswa/i beserta alumni Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik yang telah banyak

memberikan bantuan dan dorongan kepada penulis, khususnya kepada Kelas A

2011, rekan-rekan seperjuangan Angga Prianta Sembiring, Arizal Frandana,

Daniel Sianturi, Bayu Artado Damanik, Desti Indah Permata S,Siti Chairunisa

Lubis, Sri Haryati Hasibuan,Edy Syahputra , Husna Fadila, Alfi Kurnia, Berliana

Hutabarat, Enjelina Sinambela, Silvia Mawartika Anyar, dan yang tidak dapat

saya sebutknan satu-persatu selama 3 tahun bersama-sama mengarungi

kesedihan, kesusahan, kegembiraan bersama di kampus tercinta Fakultas Ilmu

Penulis menyadari bahwa Laporan Tugas Akhir ini masih belum sempurna.

Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi

kesempurnaan dan untuk pengembangan pengetahuan dimasa akan datang.

Akhir kata semoga Tugas Akhir ini bermanfaat bagi semua pihak yang

membutuhkan.

Medan, Juli 2014 Hormat Saya

DAFTAR ISI

DAFTAR ISI . . . i

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri . . . 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri . . . 5

C. Uraian Teoritis……….………..7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri . . . 11

E. Metode Praktik Kerja Lapangan Mandiri . . . . 11

F. Metode Pengumpulan Data . . . 12

G. Sistematika Penulisan PKLM……… . . . . ………. . . . .13

BAB II :GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Umum KPP Pratama Medan Timur………15

B. Struktur Organisasi KPP Pratama Medan Timur……….19

D. Visi Dan Misi KPP Pratama Medan Timur……….27

BAB III : GAMBARAN DATA

A. Tindakan Penagihan Pajak Dimulai Dengan menerbitkan Surat

Teguran………..………..28

B. Pentingnya Surat Teguran Dalam Mencairkan Tunggakan Pajak…………...31

BAB IV : ANALISIS DAN EVALUASI

A. Perbandingan Jumlah Surat Teguran Yang Diterbitkan Dengan Jumlah Wajib

Tunggakan Pajak……….37

B. Peranan Surat Teguran Dalam Mencairkan Tunggakan Pajak………45

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan………50

B. Saran………. 51

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Idealnya, dalam system self assessment apabila semua pihak dan instrument

yang terlibat dan terkait dalam system perpajakan bekerja dengan baik tidak ada

kelainan, ibarat permainan robot tidak akan terjadi tunggakan pajak. Pada scenario

tersebut anggota masyarakat yang wajib berpatisipasi dalam pembiayaan Negara dan

pembangunan sesuai dengan ketentuan yang berlaku menghitung sendiri jumlah yang

harus dikontribusikan. Pembayaran atas jumlah yang dimaksud sebagian dilakukan

sendiri secara berkala, maupun bersifat final, dan sebagian lagi melalui pungutan dan

potongan oleh pihak ketiga. Pada akhir tahun dilakukan perhitungan kembali antara

jumlah yang senyatanya harus dibayar dengan jumlah yang telah dibayar sendiri dan

dipungut/ dipotong oleh pihak ketiga. Resultan dari perhitungan tersebut dapat berupa

kekurangan atau kelebihan bayar. Sementara kekurangan dilunasi tepat pada

waktunya, kelebihan bayar dikembalikan (restitusi) oleh administrasi pajak dengan

cepat , tepat, murah, dan mudah. Hal serupa dilakukan juga oleh para pemotong dan

pemungut pajak.

Namun, dalam praktek idealism dimaksud masih memerlukan waktu dan

proses untuk sampai kesana. Dengan berbagai alasan dan pertimbangan terdapat

beberapa anggota masyarakat yang semestinya melalukan kewajiban perpajakan,

seharusnya atau telah melakukan pungutan dan potongan pajak belum sepenuhnya

dilaksanakan dengan baik. Untuk mendorong masyarakat kearah ideal tersebut,

system self assessment sangat perlu dilengkapi juga dengan “Official Assessment”

dengan memberikan kesempatan kepada administrasi pajak (dalam keadaan tertentu)

untuk menerbitkan ketetapan pajak. Ketetapan pajak (kurang bayar) diterbitkan

berdasarkan pemeriksaan atau data lain yang diperoleh administrasi pajak. Beberapa

dari ketetapan tersebut, jumlah kurang bayarnya dilunasi tepat waktu. Selebihnya

dengan berbagai alasan beberapa ketetapan tidak dilunasi oleh masyarakat. Akibatnya

terjadi tunggakan pajak yang kian lama makin membesar jumlahnya.

Dengan adanya tunggakan pajak, kegiatan penagihan pajak menjadi penting

untuk dapat ditindak lanjuti kegiatan assessment pajak tanpa tindakan nyata

penagihan, boleh jadi jumlah pajak yang tercantum dalam ketetapan pajak tetap

tinggal merupakan jumlah di atas kertas belaka.

Jika kita melihat Peraturan Menteri Keuangan Nomor 24/PMK.03/2008

tanggal 2 Februari 2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat

Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus sebagaimana telah diubah

dengan Peraturan Menteri Keuangan Nomor 85/PMK.03/2010 diatur bahwa

mengenai saat penerbitan Surat Teguran, tergantung dari ada tidaknya sengketa

dalam penetapan pajak, Seperti Dalam hal Wajib Pajak tidak menyetujui sebagian

atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil

pemeriksaan dan Wajib Pajak tidak mengajukan keberatan atas Surat Ketetapan Pajak

(SKPKBT), Kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari

sejak saat jatuh tempo pengajuan keberatan, Dalam hal Wajib Pajak tidak menyetujui

sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan

akhir hasil pemeriksaan, dan Wajib Pajak tidak mengajukan permohonan banding

atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar

(SKPKB), atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada

Wajib Pajak disampaikan Surat Teguran setelah 7 (tujuh) hari sejak saat jatuh

tempo pengajuan banding,Dalam hal Wajib Pajak tidak menyetujui sebagian atau

seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil

pemeriksaan, dan Wajib Pajak mengajukan permohonan banding atas keputusan

keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak

disampaikan Surat Teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan

pajak yang masih harus dibayar berdasarkan Putusan Banding, Dalam hal Wajib

Pajak menyetujui seluruh jumlah pajak yang masih harus dibayar dalam pembahasan

akhir hasil pemeriksaan, kepada Wajib Pajak disampaikan Surat Teguran setelah 7

(tujuh) hari sejak saat jatuh tempo pelunasan.,Dalam hal Wajib Pajak mencabut

pengajuan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) setelah tanggal jatuh tempo

pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan Untuk Hadir oleh

Wajib Pajak, kepada Wajib Pajak disampaikan Surat Teguran setelah 7 (tujuh) hari

Maka dari paragraf diatas dapat ditarik kesimpulan tentang pentingnya surat

teguran dalam mencairkan tunggakan pajak yang tercantum dalam Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak

Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar

bertambah, tidak atau kurang dibayar setelah melewati jatuh tempo.

Tetapi kenyataannya sejak dari sebelum tahun 1983, secara kumulatif sampai

sekarang jumlah total tunggakan pajak diperkirakan mencapai sekitar Rp 6 triliyun.

Berdasarkan informasi yang tidak terpublikasi, selanjutnya penambahan bruto

tunggakan tiap tahun adalah sekitar Rp 1 triliyun lebih, sedangkan jumlah pencairan

sekitar Rp 0,8 triliyun. Pencairan tersebut mewakili sekitar lebih dari 10% total

tunggakan. Tentu saja secara logika financial, last-in-first-out-system munkin berlaku

dalam pencairan tersebut. Selanjutnya tunggakan terdahulu (first in) boleh jadi si

alamatnya sudah mutasi entah kemana lagi atau “harta benda” orang yang

bersangkutan tidak ada dan bahkan perusahannya sudah bubar dan tidak dikenali lagi.

Dengan melihat perbedaan antara das sollen (cita-cita) dengan das sein

(kenyataan) di atas, sehingga ada dua masalah yang timbul yang dapat diangkat oleh

penulis yaitu :

1. Jumlah Surat Teguran yang diterbitkan tidak sama banyaknya dengan jumlah

2. Bagaimana peranan Surat Teguran dalam mencairkan tunggakan pajak

berdasarkan dari jumlah Surat Teguran yang sudah diterbitkan.

Berdasarkan masalah di atas penulis tertarik untuk menulis topik penulisan

Laporan Praktek Kerja Lapangan (PKLM) di Kantor Pelayanan Pajak Pratama Medan

Timur dengan judul “ Pelaksanaan Surat Teguran Dalam Peningkatan Pajak

Negara Di Kantor Pelayanan Pajak Pratama Medan Timur”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Setiap pekerjaan selalu memiliki tujuan sesuai dengan yang diinginkan dan

ditentukan pada waktu sebelumnya. Demikian halnya dengan praktek kerja lapangan

mandiri yang dilaksanakan oleh Mahasiswa Administrasi Perpajakan mempunyai

tujuan dan manfaat tersendiri, khususnya bagi mahasiswa yang bersangkutan.

B.1 Tujuan PKLM

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini adalah :

1.1Untuk mengetahui mengapa Surat Teguran yang diterbitkan tidak sama

banyaknya dengan jumlah wajib pajak yang masih mempunyai tunggakan

pajak.

1.2Untuk mengetahui seberapa besar peranan Surat Teguran dalam mencairkan

tunggakan pajak berdasarkan dari jumlah Surat Teguran yang sudah

B.2 Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Manfaat PKLM bagi Mahasiswa

a. Mendorong mahasiswa untuk belajar, mengetahui bagaimana menjadi

tenaga ahli yang siap pakai terutama tentang “Pelaksanaan Pelayanan

Account Representative (AR) pada Seksi Pengawasan dan Konsultasi di

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”.

b. Untuk menciptakan rasa tanggung jawab, profesionalitas serta

kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia

kerja.

c. Merangsang motivasi mahasiswa agar lebih meningkatkan prestasi

terutama di bidang administrasi perpajakan.

d. Merangsang mahasiswa untuk beraktivitas dalam melakukan pekerjaan

secara efisien dan efektif melalui Praktik kerja Lapangan Mandiri

(PKLM).

e. Menambah wawasan dan ilmu pengetahuan mahasiswa, sehingga dapat

meningkatkan potensi yang ada didalam dirinya tentang pengetahuan

administrasi perpajakan.

2. Manfaat PKLM bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Timur dengan program studi Diploma III

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri ini mahasiswa

dituntut memberikan sumbangsihnya baik berupa saran maupun kritikan

yang bersifat membangun yang menjadi sumber masukan untuk

meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Medan

Timur.

3. Manfaat PKLM bagi program Diploma III Administrasi Perpajakan FISIP USU

a. Hubungan kerja sama Universitas Sumatera Utara dengan Kantor

Pelayanan Pajak Pratama Medan Timur,

b. Membuka interaksi antara mahasiswa, dosen dan instansi pemerintahan di

bangku perkuliahan,

c. Rasa ikut serta masyarakat membangun negara,

d. Guna meningkatkan profesionalisme, memperluas wawasan serta

menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan

ilmu, khususnya dibidang perpajakan.

e. Membangun image yang baik terhadap sumber daya manusia yang

dihasilkan dari lembaga pendidikan nasional, khususnya Universitas

Sumatera Utara.

C. Uraian Teoritis 1. Definisi Pajak

Defenisi pajak menurut Rochmat Soemitro mengatakan, Pajak adalah iuran

mendapat jasa timbal balik, yang langsung dapat ditunjukan dan yang digunakan

untuk membayar pengeluaran umum (Resmi, 2008:1).

Menurut N. J. Feldman, Pajak adalah prestasi yang dipaksakan oleh sepihak

dan terutang kepada pengusaha oleh pihak yang terutang kepada pengusaha (menurut

norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi dan

semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum (Resmi,

2008:2).

2. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu :

a. Fungsi Budgetair, adalah pajak berfungsi salah satu sumber penerimaan Negara

untuk membiayai pengeluaran baik rutin maupun pembangunan Negara.

b. Fungsi Reglured, adalah sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan-tujuan tertentu

diluar bidang keuangan (Resmi, 2008:3).

3. Penagihan Pajak

Sebagaimana dijelaskan dalam pasal 1 angka 9 UU No. 19 Tahun 1997

tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan UU

No. 19 Tahun 2000, Penagihan Pajak adalah serangkaian tindakan agar

Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan

memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, menjual barang yang telah disita.

Sedangkan Utang Pajak adalah pajak yang masih harus dibayar termasuk sanksi

administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat

ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan

perundang-undangan perpajakan. (pasal 1 angka 8 UU No.19 Tahun 2000)

4. Dasar Penagihan Pajak

Adapun dasar penagihan pajak sebagaimana dijelaskan dalam UU KUP

pasal 20 ayat (1) yaitu :

4.1 STP

4.2 SKPKB

4.3 SKPKBT

4.4 SK Pembetulan

4.5 SK Keberatan

4.6 Putusan Banding

4.7 Putusan PK

Yang menyebabkan jumlah pajak yang masih harus dibayar bertambah,

yang tidak dibayar oleh Penanggung Pajak sesuai dengan jangka waktu sebagaimana

5.Surat Teguran Pajak

Langkah awal dalam tindakan penagihan adalah penerbitan Surat Teguran.

Dalam Pasal 1 angka 10 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan

Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-Undang

Nomor 19 Tahun 2000. Surat Teguran, Surat Peringatan atau surat lain yang sejenis

adalah surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan

kepada Wajib Pajak untuk melunasi utang pajaknya.

Surat Teguran atau dapat juga disebut Surat Peringatan atau surat lain yang

sejenis adalah surat yang diterbitkan oleh Pejabat untuk menegur atau

memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya. Langkah ini

diambil sebagai peringatan agar penanggung pajak segera melunasi utang pajaknya

untuk menghindari dilakukannya tindakan penagihan. Surat Teguran juga

dimaksudkan agar Penanggung Pajak mempunyai kesempatan sampai dengan

jangka waktu 14 (empat belas) hari, sebelum dilakukan upaya paksa dengan

diterbitkannya Surat Paksa. Dalam ketentuan Pasal 27 ayat (5) Peraturan Pemerintah

Nomor 80 Tahun

2008 tentang Tata Cara Pelaksanaan Hak Dan Kewajiban Perpajakan Undang-

Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Nomor

yang masih dibayar dalam jangka waktu yang telah ditentukan, pajak yang masih

harus dibayar tersebut ditagih dengan terlebih dahulu menerbitkan Surat Teguran

(Moelyo, 1998:3).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal ini peserta melakukan PKLM di Kantor Pelayanan Pajak Pratama

Medan Timur,dengan ruang lingkup sebagai berikut :

1. Tindakan penagihan pajak dimulai dengan penerbitan Surat Teguran.

2. Mengetahui pentingnya Surat Teguran dalam mencairkan tunggakan pajak.

3. Data-datanya diambil dari Kantor Pelayanan Pajak Pratama Medan Timur,

khususnya di Seksi Penagihan.

E. Metode Praktik Kerja lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang di

gunakan sebagai berikut:

1. Tahapan Persiapan

Hal ini berkaitan dengan persiapan yang dibutuhkan mahasiswa mulai dari

peninjauan objek dan lokasi, mencari bahan untuk pembuatan proposal, permohonan

surat jalan/ surat permohonan dari fakultas, dan lain sebagainya.

2. Studi Literatur

Hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan judul

Praktik Kerja Lapangan Mandiri (PKLM), artikel ilmiah serta sumber-sumber lain

3. Observasi Lapangan

Penulis melakukan pengamatan secara langsung tentang kondisi serta keadaan

dari kantor tempat dimana penulis melakukan kegiatan Praktik Kerja Lapangan

Mandiri.

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topik

yang dibahas. Dalam hal ini data-data bersumber dari Kantor Pelayanan Pajak

Pratama Medan Timur.

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang mengetahui

tentang objek kajian Praktik Kerja Lapangan Mandiri (PKLM).

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah, seperti buku

perpajakan, Undang-Undang Perpajakan yang bertujuan untuk pengumpulan

laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis Data dan Evaluasi

Setelah memperoleh data yang dibutuhkan penulis akan menganalisa,

mengevaluasi data dan mengelompokkan data tersebut yang kemudian akan di

interpretasikan secara objektif, jelas dan sistematis sehingga lebih mudah untuk

menarik kesimpulan dari data tersebut.

F. Metode Pengumpulan Data

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri, penulis

1. Daftar Observasi (Observation Guide)

Pengumpulan data dengan melakukan pengamatan langsung tentang objek

PKLM.

2. Daftar Wawancara (Interview Guide)

Mengumpulkan data dengan melakukan wawancara langsung yang melibatkan

pegawai (Key Person) pada instasi yang berksangkutan secara lisan maupun

tulisan yang berhubungan dengan objek studi.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktek Kerja

Lapangan Mandiri adalah sebagai berikut :

BAB I : PENDAHULUAN PKLM

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini.

Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM,

uraian teoritis, ruang lingkup PKLM, metode PKLM, metode

pengumpulan data dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini berisikan tentang sejarah singkat berdirinya Kantor

Pelayanan Pajak Pratama Medan Timur.

BAB III : Gambaran Data

Dalam bab ini penulis secara sistematis dan terperinci menggunakan

dalam SKPKB, SKPKBT, STP, SKP, SKK, Putusan Banding yang

menyebabkan jumlah pajak yang harus dibayar setelah jatuh tempo.

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisis data yang ada, kemudian akan

di evaluasi serta memberikan interprestasi untuk menjawab perumusan

masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Penulis menarik kesimpulan dari uraian yang ada dan memberikan saran

yang dapat dijadikan bagi Kantor Pelayanan Pajak Pratama Medan

Timur.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

A. Sejarah Umum Kantor Pelayanan Pajak( KPP) Pratama Medan Timur Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk

organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976

berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua,

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Untuk memudahkan dan meningkatkan kualitas pelayanan kepada

masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat, maka

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia

Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak

Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Kota

4. Kantor Pelayanan Pajak Medan Polonia

5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor

Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor

Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan.

Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei

2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008

tanggal 19 Mei 2008.

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang

berpindah alamat di Jalan Suka Mulya Nomor 17A Gedung Keuangan Negara Lantai

IV Medan. Kantor Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 1

April 1994 berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor

758/KMK.01/1993 tanggal 3 Agustus 1993. Adapun wilayah kerja Kantor Pelayanan

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di

sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau

daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini

banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu

banyak pula yang bergerak di bidang usaha industri rumah tangga seperti

pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang

dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat

antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai

daerah pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat

usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut,

showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di

kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor

perdagangan baik itu perdagangan besar, menengah maupun kecil. Di

Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot

rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan lain

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di

bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak

Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah

naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan

tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang

tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan

Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah

kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan

biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan

tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A

karena wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994

tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe

A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu

sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga

fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni

terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, KPP

Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara

lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON)

di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I

dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II,

Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan,

Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo.

c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih, Kelurahan

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan

Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu, Kelurahan

Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan Bengkel Baru.

C. Tugas dan Fungsi Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur

organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

2.2. Perekaman dokumen perpajakan.

2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM.

2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.8. Melakukan urusan tata usaha penerimaan perpajakan.

2.9. Memberi pelayanan dukungan teknis komputer.

2.10. Pemantauan aplikasi e-SPT dan e-Filing.

2.11. Menyiapkan laporan kinerja.

2.12. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

2.13. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

2.14. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan.

2.15. Melakukan penyusunan profil wajib pajak.

2.16. Menganalisis kinerja wajib pajak.

2.17. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan

perundang-undangan perpajakan.

2.18. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

2.19. Melakukan evaluasi banding.

3. Seksi Penagihan Pajak, mempunyai tugas : 3.1. Melakukan urusan penatausahaan piutang pajak.

3.2. Penundaan dan angsuran tunggakan pajak.

3.3. Penagihan aktif.

3.4. Memberikan usulan penghapusan piutang pajak.

4. Seksi Ekstensifikasi, mempunyai tugas : 4.1. Melakukan pengamatan potensi perpajakan.

4.2. Pendataan objek dan subjek pajak.

4.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

5. Seksi Pemeriksaan dan kepatuhan internal, mempunyai tugas : 5.1. Melakukan penyusunan rencana pemerikasaan.

5.2. Pengawasan pelaksanaan aturan pemerikasaan.

5.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

6. Seksi Pelayanan, mempunyai tugas :

6.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

6.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan

surat-surat lainnya.

6.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak

lainnya.

6.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan

identitas Wajib Pajak.

6.5. Melakukan urusan kearsipan wajib pajak.

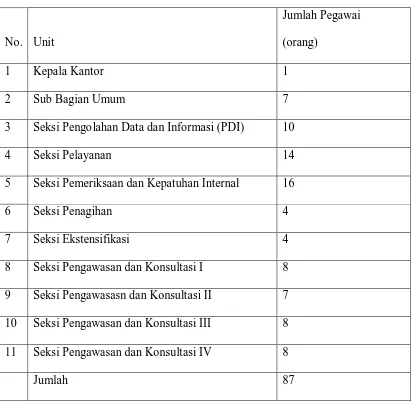

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai

yang terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit

Tabel II. 1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai

(orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 16

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasasn dan Konsultasi II 7

10 Seksi Pengawasan dan Konsultasi III 8

11 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87

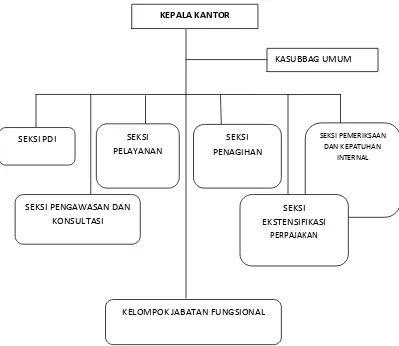

[image:32.612.114.529.171.574.2]Gambar II.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2013

KEPALA KANTOR

KASUBBAG UMUM

SEKSI PEMERIKSAAN DAN KEPATUHAN

INTERNAL SEKSI

PENAGIHAN SEKSI

PELAYANAN SEKSI PDI

SEKSI EKSTENSIFIKASI

PERPAJAKAN

SEKSI PENGAWASAN DAN KONSULTASI

D. Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan

misi tersebut adalah sebagai berikut :

1. Visi : menjadi instansi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien, dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi : menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan

BAB III

GAMBARAN DATA

A. Tindakan penagihan pajak dimulai dengan menerbitkan Surat Teguran

Penagihan pajak merupakan serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak denga menegur atau

memperingatkan, melaksanakan penagihan seketika dan seklaigus, memberitahukan

surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan dan menjual barang yang telah disita. Tujuan pelaksanaan penagihan

pajak adalah guna pelunasan utang pajak oleh wajib pajak. Oleh karena itu, rangkaian

tindakan pengihan pajak oleh fiskus harus diarahkan guna terpenuhinya tujuan

tersebut.

Rangkaian tindakan pengihan pajak yang dilakukan oleh fiskus pada dasarnya

mencakup tiga kelompok kegiatan, yaitu :

1. Pemantauan pembayaran pajak

2. Penagihan yang bersifat aktif

Tindakan pelaksanaan penagihan pajak dengan surat paksa diawali dengan

penerbitan surat teguran, surta peringatan atau surat lan yang sejenis oleh pejabat

yang berwenang atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 (tujuh) hari

sejak jatuh tempo pembayaran. Surat Teguran, surat peringatan, atau surat lain yang

sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau

memperingatkan kepada wajib pajak untuk melunasi utang pajaknya sebelum Surat

Paksa diterbitkan.

Surat teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui untuk

mengangsur atau menunda pembayaran pajaknya. Terhadap wajib pajak yang karena

satu dan lain hal diberikan keleluasan untuk mengangsur atau menunda pembayaran

pajak tidak akan diberikan surat teguran walaupun tanggal jatuh tempo pembayaran

pajak telah terlampaui dan wajib pajak belum melunasi utang pajaknya.

Hal ini wajar karena wajib pajak tersebut akan menanggung beban tambahan berupa

bunga sesuai dengan ketentuan yang berlaku terhadap keterlambatan pembayaran

tersebut. Tetapi keterlambatan tersebut adalah atas sepengetahuan dan persetujuan

fiskus sehingga terhadapnya tidak akan diberikan surat teguran karena pada dasarnya

wajib pajak tersebut memiliki kepatuhan membayar pajak tetapi tidak bisa segera

melakukan kewajibannya karena kondisi keuangannya kurang baik. Apabila jumlah

lewat 21 hari sejak diterbitkan surat teguran, maka pejabat segera menerbitkan surat

paksa.

Hal ini dapat dilihat pada Undang – undang No. 19 Tahun 2000 tentang Perubahan

Undang – Undang No. 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa

yang mana tersirat makna bahwa tindakan penagihan dimulai dengan menerbitkan

Surat Teguran. Yang diperkuat dengan Keputusan Direktur Jendral Pajak No.

Kep-20/Pj/1995 Tentang Jadwal Waktu Penagihan Pajak yaitu Pasal 1 dan Pasal 2 berikut

:

Pasal 1

1. Pengeluaran surat teguran sebagai awal tindakan pelaksanaan penagihan pajak

dikeluarkan segera setelah 7 hari sejak saat jatuh tempo pembayaran dari

jumlah pajak yang masih harus dibayar.

2. Dalam jangka waktu 7 hari setelah tanggal surat teguran, wajib pajak atau

penanggung pajak harus melunasi pajaknya.

3. Surat teguran sebagaimana yang dimaksud ayat (1) dikeluarkan oleh Kepala

Kantor Pelayanan Pajak.

Pasal 2

1. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka

waktu sebagaimana ditentukan dalam surat teguran, maka jumlah pajak yang

2. Kantor Pelayanan Pajak menerbitkan Surat Paksa segera setelah lewat 21 hari

sejak tanggal surat teguran

Mengenai Tindakan Penagihan dapat dilihat dari Keputusan Menteri

Keuangan No. 147/KMK.04/1998 Tanggal 27 Februari 1998 yaitu Dilakukan

apabila pajak yang terutang sebagaimana tercantum dalam Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Keputusan

Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembentulan

(SKP), Surat Keputusan Keberatan (SKK), Pusat Banding yang menyebabkan

jumlah pajak yang harus dibayar bertambah, tidak atau kurang dibayar setelah

lewat jatuh tempo.

Surat teguran juga berfungsi sebagai alat untuk menangguhkan

“Kadaluwarsa Penagihan Pajak” seperti yang disebutkan dalam pasal 22 ayat

1 undang – undang No. 16 Tahun 2000 tentang Perubahan Undang – Undang

No. 9 Tahun 1994, yaitu “ Hak untuk melakukan penagihan pajak, termasuk

bunga, denda, kenaikan, dan biaya penagihan pajak, kadaluwarsa setelah

lampau waktu sepuluh tahun terhitung sejak saat terutangnya pajak atau

berakhirnya masa pajak, bagian tahun pajak atau tahun pajak yang

bersangkutan.

B. Pentingnya Surat Teguran Dalam Mencairkan Tunggakan Pajak

Peranan Surat Teguran dalam mencairkan tunggakan pajak yang sangat

hal ini tindakan penagihan aktif seperti penerbitan surat paksa dan sebagainya

tidak dapat dilakukan karena hal ini telah jelas diatur dalam Keputusan Direktorat

Jenderal Pajak No. Kep-20/Pj/1995 tentang jadwal waktu penagihan pajak yaitu

pada pasal 1 ayat 1 yang berbunyi :

“Pengeluaran Surat Teguran sebagai awal tindakan pelaksanaan penagihan

pajak dikeluarkan segera tujuh hari sejak saat jatuh tempo pembayarannya dari

jumlah pajak yang maish harus dibayar”.

Akan tetapi, sebelum dikeluarkan surat teguran ada yang menjadi dasar untuk

melakukan penagihan pajak, yaitu : surat ketetapan pajak yang menyatakan bahwa

pajak terutang sesuai perhitungan wajib pajak masih kurang dari seharusnya, surat

tagihan pajak, keputusan fiskus dan keputusan pengadilan pajak yang menyebabkan

jumlah pajak yang harus dibayar oleh wajib pajak bertambah. Surat Ketetapan Pajak

yang dikeluarkan oleh fiskus, yang menyatakan bahwa masih terdapat kekurangan

pembayaran pajak meliputi :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Menutur Undang – undang No. 16 Tahun 2000, dalam jangka waktu sepuluh

tahun sesudah saat terhutangnya pajak, atau berakhirnya masa pajak, bagian

tahun pajak. Dirjen Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang

1. Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata

jumlah pajak yang terutang tidak atau kurang dibayar.

2. Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu

yang telah ditentukan dan setelah ditegur secara tertulis tidak disampikan

pada waktunya sebagaimana ditentukan dalam Surat Teguran.

3. Apabila berdasarkan hasil pemeriksaan mengenai Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah ternyata tidak seharusnya

dikompensasikan selisih lebih pajak atau tidak seharusnya dikenakan

tariff nol persen (0 %)

4. Apabila kewajiban pembukuan tidak dipenuhi atau tidak lengkap

sehingga perhitungan rugi-laba, atau peredaran tidak jelas, atau angka –

angka dalam pembukuan tidak dapt diuji atau wajib pajak tidak

membantu jalannya pemeriksaan.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan ( SKPKBT)

Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan dilakukan dengan

syarat adanya data baru (novum) dan atau data yang semula belum terungkap

yang menyebabkan penambahan pajak yang terhutang dalam Surat Ketetapan

Pajak sebelumnya.

Dalam hal masih ditemukan lagi data yang semula belum terungkap padasaat

diterbitkannya Surat Ketetapan Pajak Kurang Bayar atau data baru yang

Kurang Bayar masih dapat diterbitkan lagi, sesuai dengan ketentuan tentang

SKPKBT yang diatur dalam Pasal 15 Undang – undang KUP.

c. Surat Tagihan Pajak

Sesuai dengan Pasal 14 Undang – undang KUP, Surat Tagihan Pajak dapat

diterbitkan oleh Dirjen Pajak apabila :

1. Pajak penghasilan dalam tahun berjalan tidak atau kurang dibayar.

2. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan pembayaran

pajak sebagai akibat salah tulis dan atau salah hitung.

3. Wajib pajak dikenakan sanksi administrasi berupa denda atau bunga.

4. Pengusaha yang dikenakan pajak berdasarkan Undang – undang Pajak

Pertambahan Nilai, yang tidak melaporkan kegiatan usahanya untuk

dikukuhkan sebagai Pengusaha Kena Pajak.

5. Pengusaha yang tidak dikukuhkan sebagai Pengusaha Kena Pajak tetapi

membuat Faktur Pajak atau pengusaha yang telah dikukuhkan sebagai aha

Kena Pajak tetapi tidak membuat atau tidak mengisi selengkapnya Faktur

Pajak.

Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan Surat

Ketetapan Pajak, sehingga dalam penagihannya dapat dilakukan dengan

d. Surat Keputusan Pembetulan

Menurut Pasal 16 Undang – undang KUP, Dirjen Pajak karena jabatan atau

atas permohonan Wajib Pajak dapat membetulkan Surat Ketetapan Pajak atau

atas permohonan Wajib Pajak yang dalam penerbitannya terdapat kesalahan

tulis, kesalahan hitung dan atau kekeliruan dalam penerapan ketentuan

perundang – undangan perpajakan.

Pembentulan dapat dilakukan oleh Dirjen Pajak, baik atas permohonan wajib

pajak maupun secara jabatan. Apabila kesalahan maupun kekeliruan

ditemukan, baik oleh fiskus maupun berdasarkan permohonan waib pajak,

maka kesalahan atau kekeliruan tersebut harus dibetulkan.

e. Surat Keputusan Keberatan

Menurut Pasal 25 Undang – undang No. 16 Tahun 2000 Tentang KUP,

Bahwa waib pajak dalam mengajukan keberatan hanya kepada Dirjen Pajak

atas :

1. Surat Ketetapan Pajak kurang Bayar (SKPKB)

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

5. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan

peraturan perundang – undangan perpajakan.

Apabila wajib pajak berpendapat bahwa jumlah ragi, jumlah pajak, dan

pemotongan atau pemungutan pajak tidak sebagaimana mestinya, wajib

pajak dapat mengajukan keberatan hanya pada Dirjen Pajak. Pengajuan

Keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan

penagihan pajak.

f. Putusan Banding

Apabila wajib pajak merasa tidak puas aats jawaban keputusan keberatan

yang diterbitkan oleh fiskus, wajib pajak memiliki hak untuk mengajukan

banding, sesuai dengan Pasal 27 Undang – undang No. 16 Tahun 2000.

Wajib Pajak dapat mengajukan permohonan banding hanya kepada badan

peradilan pajak terhadap keputusan mengenai keberatannya yang ditetapkan

oleh Dirjen Pajak.

Pengajuan permohonan banding tidak menunda kewajiban membayar pajak

dan pelaksanaan penagihan pajak.

g. Jatuh Tempo Pembayaran

Menurut Undang – undang No. 16 tahun 2000 Tentang KUP, Surat Tagihan

Pajak (STP), Surat Keterangan Pajak Kurang Bayar (SKPKB), Surat

Pembetulan, Surat Keputusan Keberatan, Putusan Banding yang

menyebabkan jumlah pajak yang harus dibayar bertambah, harus dilunasi

BAB IV

ANALISIS DAN EVALUASI

A. Perbandingan Jumlah Surat Teguran Yang Diterbitkan Dengan Jumlah Wajib Tunggakan Pajak

Sebelum penulis membandingkan antara jumlah Surat Teguran yang

diterbitkan dengan jumlah Tunggakan Pajak, ada baiknya penulis menyajikan

tentang “Pelaksanaan Surat Teguran” itu terlebih dahulu, Karena hak ini

menyangkut mengenai Prosedur Pengeluaran Surat Teguran tersebut oleh

Kantor Pelayanan Pajak Medan Timur.

I. Pelaksanaan Surat Teguran

Pelaksanaan Surat Teguran merupakan bagian dari tindakan penagihan

yang dikenal sebagai tindakan penagihan aktif persuasive, yaitu untuk

menghimbau wajib pajak atau member kesempatan bagi wajib pajak yang

beritikad baik untuk melunais tunggakan pajaknya yang tercantum dalam

Surat Tagihan Pajak (STP), Surat Keterangan Pajak Kurang Bayar (SKPKB),

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan

Pembetulan (SKP), Surat Keputusan Keberatan (SKK), Putusan Banding yang

menyebabkan jumlah pajak yang harus dibayar bertambah, tidak atau kurang

dibayar setelah lewat jatuh tempo. Denagn kata lain Surat Teguran yang

dikeluarkan setelah melampaui waktu 7 hari dari saat jatuh tempo yang

untuk segera melunasi utang pajaknya sebelum dilakuakn tindakan penagihan

berikutnya.

Kantor Pelayanan Pajak menyimpan arsip Surat Teguran di dalam

berkas. Jika Surat Teguran ini tidak ditemui lagi berkas atau hilang, sesuai

dengan SE Dirjen. Pajak No. SE – 29/PJ.74/1989, Tanggal 25 Juli 1989

diterbitkan kembali Surat Teguran Pertama (salinan) sebagai arsip dengan

nomor dan tanggal yang sama, dan dibuat sesuai denagn Buku Surat Teguran.

Jika nomor, tanggal, bulan dan tahun Surat Teguran rtidak dapat diketahui,

maka dibuatkan Surat Teguran Baru, karena dianggap belum pernah

dibuatkan Surat Teguran.

II.Prosedur Pengeluaran Surat Teguran

1. Kepala Kantor Pelayanan Pajak menugaskan Kepala Seksi Penagihan

untuk melakukan penerbitan Surat Teguran atas dasar penagihan pajak

yang telah melewati jangka waktu pelunasan.

2. Kepala Seksi Penagihan menugaskan Pelaksana Seksi Penagihan/Jurusita

Pajak untuk melakukan penerbitan Surat Teguran atas dasar penagihan

pajak yang telah melewati jangka waktu pelunasan.

3. Pelaksana Seksi Penagihan/ Jurusita Pajak melakukan penelitian

kemudian menyusun dan menyerahkan konsep Surat Teguran kepada

Kepala Seksi Penagihan. Dalam melakukan penelitian, Pelaksana Seksi

Penagihan/ Jurusita Pajak melakukan koordinasi antar seksi terkait,

data yang valid tentang nama dan alamat wajib pajak; Laporan Hasil

Pemeriksaan dan Nota Penghitungan; dan status pengajuan keberatan

atau pengajuan permohonan banding. Pelaksana Seksi Penagihan/

Jurusita Pajak juga dapat melakukan koordinasi dengan Seksi Pelayanan

untuk mendapatkan data surat ketetapan pajak atau Surat Tagihan Pajak.

4. Beberapa ketentuan terkait dengan penerbitan Surat Teguran adalah

sebagai berikut:

a. Dalam hal Wajib Pajak mengajukan keberatan dan tidak mengajukan

permohonan banding, pelunasan atas jumlah pajak yang belum

dibayar dilakukan paling lama 1 (satu) bulan sejak tanggal penerbitan

Surat Keputusan Keberatan.

b. Dalam hal Wajib Pajak mengajukan permohonan banding, pelunasan

atas jumlah pajak yang belum dibayar dilakukan paling lama 1 (satu)

bulan sejak tanggal penerbitan Putusan Banding.

c. Dalam hal Wajib pajak menyetujui seluruh jumlah pajak yang masih

harus dibayar dalam pembahasan Akhir Hasil Pemeriksaan atau

Pembahasan Akhir Hasil Verifikasi, pelunasan atas jumlah pajak

yang masih harus dibayar dilakukan paling lama 1 (satu) bulan sejak

tanggal penerbitan surat ketetapan pajak.

d. Dalam hal Wajib Pajak usaha kecil dan Wajib Pajak di daerah

tertentu menyetujui seluruh jumlah pajak yang masih harus dibayar

Hasil Verifikasi, pelunasan atas jumlah pajak yang masih harus

dibayar dilakukan paling lama 2 (dua) bulan sejak tanggal penerbitan

surat ketetapan pajak.

e. Dalam hal Wajib Pajak tidak melunasi jumlah pajak yang masih

harus dibayar dalam jangka waktu sebagaimana dimaksud pada huruf

a, huruf b, huruf c, dan huruf d, pajak yang masih harus dibayar

tersebut ditagih dengan terlebih dahulu menerbitkan Surat Teguran.

f. Surat Teguran sebagaimana dimaksud pada huruf e disampaikan

setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran sebagaimana

dimaksud pada huruf a, huruf b, huruf c, dan huruf d.

g. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh

jumlah pajak yang masih harus dibayar dalam Pembahasan Akhir

Hasil Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi dan

Wajib Pajak tidak mengajukan keberatan, Surat Teguran disampaikan

setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan.

h. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh

jumlah pajak yang masih harus dibayar dalam Pembahasan Akhir

Hasil Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi dan

Wajib Pajak tidak mengajukan permohonan banding atas keputusan

keberatan, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat

i. Apabila sanksi administrasi dalam Surat Tagihan Pajak dikenakan

sebagai akibat diterbitkan surat ketetapan pajak, yang pajak

terutangnya tidak disetujui oleh Wajib Pajak dalam Pembahasan

Akhir Hasil Pemeriksaan atau Pembahasan Akhir Hasil Verifikasi

dan atas surat ketetapan pajak diajukan keberatan dan/ atau banding,

tindakan penagihan atas Surat Tagihan Pajak tersebut ditangguhkan

sampai dengan surat ketetapan pajak tersebut mempunyai kekuatan

hukum tetap.

5. Kepala Seksi8 Penagihan meneliti dan memaraf kemudian menyerahkan

konsep Surat Teguran kepada Kepala Kantor Pelayanan Pajak.

6. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani

kemudian menugaskan Kepala Seksi Penagihan untuk menatausahakan

dan mengirim Surat Teguran kepada Wajib Pajak.

7. Kepala Seksi Penagihan menugaskan Pelaksana Seksi Penagihan atau

Jurusita Pajak untuk menatausahakan dan mengirimkan Surat Teguran

kepada Wajib Pajak.

8. Pelaksana Seksi Penagihan atau Jurusita Pajak menatausahakan dan

mengirimkan Surat Teguran kepada Wajib Pajak.

9. Proses selesai.

Sedangkan mengenai penyajian data sesuai dengan masalah yang penulis

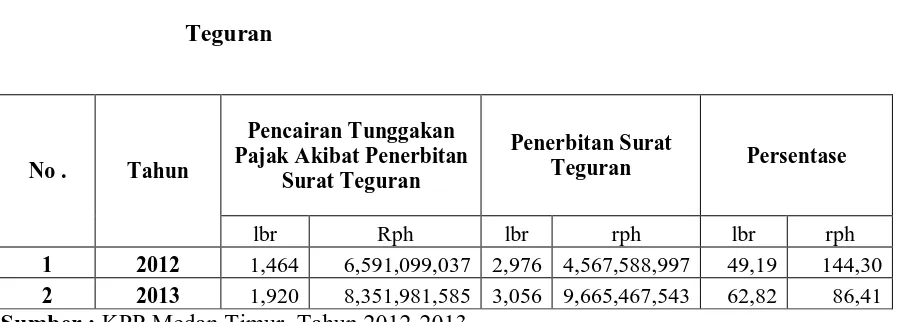

TABEL – 1 : Perbandingan Jumlah Tunggakan Pajak Dengan Surat Teguran Yang Telah Diterbitkan

Sumber : KPP Medan Timur, Tahun 2012 – 2013.

Berdasarkan data di dalam table 1 di atas dapat dilihat persentase penerbitan

Surat Teguran berdasarkan jumlah Tunggakan Pajak, sehingga dapat diketahui

persentase penerbitan lembar Surat Teguran atas lembar tunggakan pajak pada tahun

anggaran 2012 sebanyak 7,24 %, sedangkan jumlah nilai rupiah yang akan ditagih

melalui surat teguran 21,06 % dari seluruh jumlah nilai rupiah pada tunggakan pajak

pada tahun anggaran yang sama.

Untuk tahun anggaran 2013 dapat dilihat bahwa bertambahnya lembar surat

teguran yang diterbitkan, yaitu hanya 7,83 % dari total lembar tunggakan pajak

(23,931 Lembar) dan untuk jumlah nilai rupiah hanya terdapat 11,65 % yang

diterbitkan untuk ditagih dari total jumlah rupiah pada tunggakan pajak (Rp.

112,699,164,500).

Faktor – faktor penyebab adanya perbedaan jumah lembar dan nilai rupiah

tunggakan pajak dengan jumlah lembar dan nilai rupiah yang tercantum dalam surat

teguran yang diterbitkan, sebagaimana diuraikan diatas, adalah sebagai berikut :

No Tahun Tunggakan Pajak Penerbitan ST Persentase

Lbr Rph lbr rph

[image:50.612.45.596.187.263.2]1. Jumlah lembar dan nilai rupiah yang ditunjukkan dalam tunggakan pajak

merupakan jumlah lembar dan nilai dari setiap Surat Ketetapan Pajak yang

diterbitkan oleh Kantor Pelayanan Pajak (meliputi

STP/SKPKB/SKPKBT) sementara jumlah lembar dan nilai rupiah

berdasarkan Surat Teguran yang diterbitkan merupakan jumlah yang

terutang oleh satu orang wajib pajak. Dapat terjadi satu orang wajib pajak

memiliki beberapa tunggakan pajak sesuai dengan jenis ketetapan pajak

yang diterbitkan terhadapnya , sebagai contoh wajb pajak X mempunyai

beberapa tunggakan pajak atau jenis ketetapan pajak yang berbeda tetap

memiliki tanggal jatuh tempo dan tanggal penerbitan yang sama. Oleh

karena itu, terhadap wajib pajak X diterbitkan satu surat teguran yang

terdiri dari beberapa jenis tunggakan pajak. Dengan demikian penerbitan

suatu surat teguran dapat meliputi beberapa tunggakan pajak yang berbeda

– beda jenis ketetapannya.

2. Di antaranya tunggakan pajak tersebut terdapat tanggal pajak yang

terhutang atas surat ketetapan pajak yang telah kadaluarsa penagihannya

sehingga ketentuan penerbitan surat teguran oleh undang – undang dan

atas tunggakan tersebut diusulkan untuk dihapus.

3. Jumlah lembar dan nilai rupiah tunggakan pajak yang tercantum pada

tabel 1 meliputi tunggakan pajak yang telah diusulkan dihapus sesuai

dengan ketentuan peraturan perundang – undangan penagihan yang

dihilangkan dari total tunggakan pajak masih tetap ada. Hal ini disebabkan

karena proses pelaksanaan penghapusan tunggakan pajak harus menunggu

Keputusan dari Menteri Keuangan sehingga memerlukan waktu yang

cukup lama. Sesuai dengan prosedur dan jenjang birokrasi yang ada.

4. Berdasarkan kegiatan lapangan yang dilakukan oleh juru sita pajak

diperoleh kenyataan bahwa keadaan dan identitas wajib pajak tidak akurat

lagi. Beberapa penyebabnya antara lain :

• Wajib pajak sudah meninggal dunia tetapi maish terdaftar pada

master file lokal.

• Wajib pajak Badan dinyatakan bubar/pailit tanpa pemberitahuan

kepada Kantor Pelayanan Pajak

• Wajib pajak Badan/orang Pribadi sudah tidak memiliki kegiatan

usaha dan tidak dimungkinkan adanya tanda – tanda keaktifan

usahanya.

• Wajib pajak memberikan alamat yang tidak sebenarnya (alamat

fiktif)

Dari kenyataan diatas, maka penerbitan surat teguran atas nama

wajib pajak yang tidak akurat lagi sering kembali ke KPP sehingga

untuk masa selanjutnya tidak dilaksanakan penerbitan surat

teguran atas wajib pajak tersebut.

Dalam hal ini juga faktor kurangnya sumber daya manusia dari segi

kuantitas pada seksi penagihan, karena jika dilihat keadaan wajib pajak

yang menunggak pajak terlampau banyak perbulannya baik wajib pajak

pibadi maupun badan sedangkan jumlah pegawai yang menerbitkan surat

teguran khususnya dan penagihan lainnya pada umumnya tidak sebanding.

B. Peranan Surat Teguran Dalam Mencairkan Tunggakan Pajak

Peranan Surat Teguran dalam mencairkan tunggakan pajak yang sangat

mendasar adalah tanpa adanya/ diterbitkannya surat teguran sehingga,

tindakan penagihan dalam hal ini tindakan penagihan aktif, seperti

penerbitan surat paksa dan sebagainya tidak dapat dilakukan. Hal ini telah

diatur dalam Keputusan Direktorat Jenderal Pajak No. Kep- 20/PJ/1995

tentang jadwal waktu penagihan pajak yaitu pasal 1 ayat 1 yang berbunyi :

“Pengeluaran Surat Teguran sebagai awal tindakan pelaksanaan

penagihan pajak dikeluarkan segera tujuh hari sejak saat jatuh tempo

pembayaran dari jumlah pajak yang harus dibayar”.

Sedangkan untuk mengetahui peranan surat teguran berdasarkan data

tunggakan pajak, penerbitan surat teguran, pencairan tunggakan pajak

akibat penerbitan surat teguran dapat dilihat dari penyajian data dalam

bentuk tabel dan penganalisaan sebagai berikut :

Tahun Wajib Pajak Orang Pribadi

Wajib Pajak Badan Jumlah

Lembar Jumlah Lembar Jumlah Lembar Jumlah

2012 861 308,169,617 2,115 4,259,419,380 2,976 4,567,588,997

2013 1,784 2,840,452,084 1,272 6,825,015,459 3,056 9,665,467,543

Jumlah 2,645 3,148,621,700 3,387 11,084,434,840 6,032 14,223,056,540

Sumber

Dari tabel diatas dapat diketahui bahwa rasio kepatuhan pembayaran pajak

terutang antara orang pribadi dengan badan berdasarkan lembar surat teguran yang

diterbitkan berkisar 1 : 1, 5, yaitu lembaran penerbitan surat teguran untuk pribadi

sebanyak 2,645 dibanding dengan lembar penerbitan surat teguran untuk badan

sebanyak 3,387, sehingga dari rasio ini dapat diketahui bahwa tingkat surat teguran

wajib pajak orang pribadi lebih tinggi dibanding dengan wajib pajak badan pada

pembayaran pajak padahal wajib pajak badan lebih besar daripada wajib pajak orang

pribadi.

: KPP Medan Timur, Tahun 2012-2013

Jika dilihat dari jumlah rupiahnya, dapatlah diketahui begitu pentingnya suart

teguran diterbitkan untuk mencairkan tunggakan pajak, yaitu untuk tahun anggaran

2012 s/d 2013 sebanyak Rp. 14,223,056,540 yang merupakan akumulasi jumlah

rupiah dari wajib pajak orang pribadi sebanyak RP. 3,148,621,700 ditambah dengan

jumlah wajib pajak badan sebanyak Rp. 11,084,434,840.

Sedangkan persentase pencairan tunggakan pajak dapat dilihat pada tabel di

TABEL – 3 : Perbandingan Antara Penerbitan Surat Teguran Dengan Pencairan Tunggakan Pajak Akibat Penerbitan Surat Teguran

No . Tahun

Pencairan Tunggakan Pajak Akibat Penerbitan

Surat Teguran

Penerbitan Surat

Teguran Persentase

lbr Rph lbr rph lbr rph

1 2012 1,464 6,591,099,037 2,976 4,567,588,997 49,19 144,30

2 2013 1,920 8,351,981,585 3,056 9,665,467,543 62,82 86,41 Sumber : KPP Medan Timur, Tahun 2012-2013

Persentase dari tabel 3 di atas merupakan persentase pencairan tunggakan

pajak akibat penerbitan surat teguran. Dari tabel diatas dapat diketahui persentase

pencairan tunggakan pajak akibat penerbitan surat teguran berdasarkan lembar surat

pencairan tunggakan pajak akibat penerbitan surat teguran berdasarkan lembar surat

teguran yang cair/ dibayar adalah : 1,464/2,976 x 100% = 49,19% pada tahun

anggaran 2012, ini menunjukkan pentingnya surat teguran atau sangat berperannya

surat teguran dalam mencairkan tunggakan pajak.

Untuk tahun anggaran 2013, Peresentase pencairan tunggakan pajak akibat

penerbitan surat teguran berdasarkan jumlah lembar surat teguran yang cair/ dibayar

adalah : 1,920/3,056 x 100% = 62,82 %. Berdasarkan jumlah nilai rupiah sebesar

8,351,981,585/ 9,665,467,543 x 100% = 86,41 % yang dapat dicairkan dari jumlah

tunggakan pajak berdasarkan penerbitan surat teguran yaitu Rp. 8,351,981,585 dari sisi

[image:55.612.113.562.159.320.2]tetapi pada dasarnya jumlah nilai rupiah tersebut tergantung pada jumah nilai rupiah

pada masing – masing lembar surat teguran.

Selanjutnya persentase perbandingan tunggakan pajak tahun anggaran

[image:56.612.60.582.334.515.2]banyaknya dapat dilihat dalam tabel berikut :

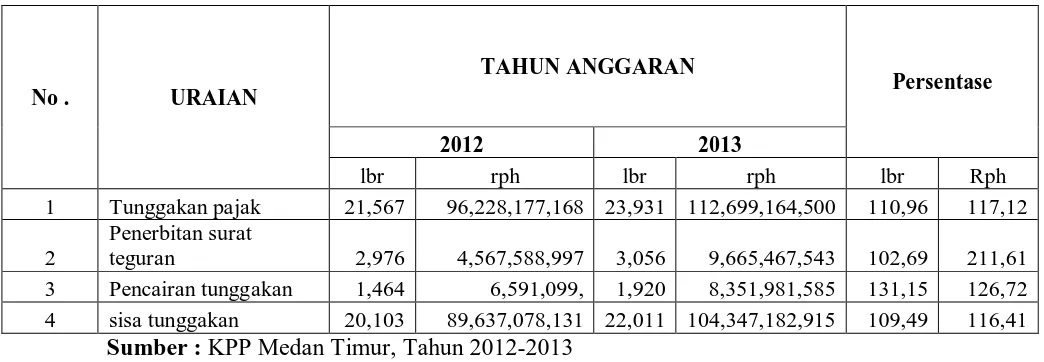

TABEL – 4 : Data Perbandingan Tunggakan Pajak, Penerbitan Surat Teguran, Pencairan Tunggakan, Dan Sisa Tunggakan Anggaran 2012 Dengan Tahun Anggaran 2013.

No . URAIAN

TAHUN ANGGARAN

Persentase

2012 2013

lbr rph lbr rph lbr Rph

1 Tunggakan pajak 21,567 96,228,177,168 23,931 112,699,164,500 110,96 117,12

2

Penerbitan surat

teguran 2,976 4,567,588,997 3,056 9,665,467,543 102,69 211,61

3 Pencairan tunggakan 1,464 6,591,099, 1,920 8,351,981,585 131,15 126,72

4 sisa tunggakan 20,103 89,637,078,131 22,011 104,347,182,915 109,49 116,41

Sumber : KPP Medan Timur, Tahun 2012-2013

Berdasarkan data di dalam tabel 4 di atas dapat dilihat bahwa persentase peningkatan/

penurunan maisng – masing point berdasarkan perbandingan tahun anggaran 2012

denagn tahun anggaran 2013 , sebagai berikut :

1. Persentase Tunggakan Pajak antara tahun 2012 dengan tahun anggaran 2013

terjadi peningkatan jumlah lembar tunggakan pajak sebesar 110,96 % dan

2. Persentase Penerbitan Surat Teguran antara tahun 2012 dengan anggaran

tahun 2013 terjadi peningkatan jumlah lembar surat teguran yang diterbitkan

yaitu sebesar 102,69 % dan juga terjadi peningkatan pada jumlah nilai

rupiahnya yaitu sebesar 211,61 %

3. Persentase Pencairan Tunggakan Pajak akibat Penerbitan Surat Teguran

antara tahun 2012 dengan anggaran tahun 2013 terjadi penurunan jumlah

lembar surat teguran yang di cairkan yaitu sebesar 131,15 % dan pada jumlah

nilai rupiahnya pun terjadi peningkatan yaitu sebesar 126,72 %

4. Persentase Sisa Tunggakan antara tahun 2012 dengan tahun anggaran 2013

terjadi peningkatan jumlah lembar tunggakan pajak yang belum cair/dibayar

yaitu sebesar 109,49% dan terjadi juga peningkatan persentase jumlah nilai

rupiah pada lembar tunggakan pajak yang bleum bayar /cair yaitu sebesar

116,41%. Sisa tunggakan inilah yang akan dicairkan melalui tindakan

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian yang dikemukakan dalam bab – bab sebelumnya,

maka penulis dapat menarik beberapa kesimpulan, yaitu :

1. Peranan Surat Teguran dalam rangka pengaihan surat tunggakan pajak

sangat besar, karena tindakan penagihan tidak dapat dilakukan terhadap

wajib pajak yang mempunyai tunggakan pajak tanpa terlebih dahulu

kepadanya diterbitkan Surat Teguran, yang mana Surat Teguran itu

merupakan tindakan penagihan aktif persuasif yang gunanya untuk

mengimbau wajib pajak yang beritikad baik untuk melunasi tunggakan

pajaknya yang tercantum dalam Surat Tagihan Pajak (STP), Surat

Ketetapan Pajak Kurang Bayar (SKPKB), Surat Keputusan Pajak Kurang

Bayar Tambahan (SKPKBT), Surat Keputusan Pembentulan (SKP), Surat

Keputusan Keberatan (SKK), Pusat Banding yang telah jatuh tempo.

2. Terdapat banyak hambatan – hambatan yang pelru dipertimbangkan dalam

penerbitan surat teguran agar surat teguran yang diterbitkan benar – benar

sampai pada wajib pajak yang dituju, yang mana tujuannya tak lain adalah

3. Masih ada wajib pajak yang tidak mengindahkan Surat Teguran yang

sudah diterimanya dengan berbagai alasan, hal ini dapat dilihat dari data –

data yang ada bahwa masih banyak terdapat sisa tunggakan pajak yang

belum dapat dicairkan dengan surat teguran.

4. Tujuan akhir dari penagihan bukanlah untuk menyita atau melelang

barang milik penanggung pajak atau melakukan pencegahan dan

penyandraan penanggung pajak tetapi dalam rangka untuk pelunasan

utang pajak sehingga diberlakukan prosedur – prosedur penagihan pajak

yang sedemikian rupa seperti harus terlebih dahulu diterbitkan Surat

Teguran kepada wajib pajak/penanggung pajak yang masih mempunyai

tunggakan pajak sebelum dilakukan tindakan penagihan aktif lainnya

seperti penerbitan Surat Paksa, Penyitaan dan lain sebagainya, yang mana

pelunasan tunggakan pajak tersebut diharapkan dapat meningkatkan

kemandirian pembiayaan menuju masyarakat yang sejahtera material dan

spiritual.

B. SARAN

Adapun saran – saran yang dapat penulis kemukakan adalah sebagai berikut :

1. Agar setiap wajib pajak yang masih mempunyai tunggakan pajak

diterbitkan Surat Teguran tanpa ada kecualinya dan jika tidak juga

diindahkan, diteruskan dengan tindakan pengihan aktif seperti penerbitan

2. Sebaiknya anggota masyarakat atau wajib pajak agar menyadari

kepercayaan pemerintah yang diberikan yaitu mengenai system sel

assessment dimana wajib pajak dapat melaksanakan kewajiban perpajakan

sebaik – baiknya. Hal ini tentunya lebih memudahkan fiskus dalam

melaksanakan tugasnya.

3. Menambah jumlah tenaga kerja pada seksi penagihan agar le