KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN POLONIA

O L E H

NAMA : DANIEL SIANTURI NIM : 112600039

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kehadirat Tuhan yang Maha Esa atas rahmat dan karunia-Nya

sehingga Penulis dapat menyelesaikan tugas akhir yang berjudul “Pengawasan

Pelunasan Pajak Penghasilan (PPh) Pasal 21 Pada Kantor Pelayanan Pajak (KPP)

Pratama Medan Polonia”. Adapun laporan tugas akhir ini disusun guna memenuhi

syarat untuk Penulis menyelesaikan studi Program Diploma III Administrasi

Perpajakan di Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Pada kesempatan kalii ini, Penulis mengucapkan terimakasih yang setulusnya

kepada kedua orang tua tersayang yang telah membimbing dengan penuh cinta dan

kasih sayang, memelihara dan memperhatikan Penulis sejak lahir serta selalu

mencukupi segala keperluan baik secara moril maupun materil. Penulis juga

mengucapkan terimakasih kepada kakak-kakak dan juga adik-adik ku yang telah

memberi dukungan lebih kepada Penulis, sehingga Penulis dapat lebih bersemangat

untuk menyelesaikan laporan tugas akhir ini.

Penulis menyadari sepenuhnya bahwa laporan tugas akhir ini masih jauh dari

sempurna, untuk itu penulis dengan rendah hati bersedia menerima saran dan kritik

yang sifatnya membangun untuk menambah kesempurnaan laporan tugas akhir inidan

Dalam penyusunan laporan ini, Penulis banyak memperoleh bantuan dan

bimbingan dari berbagai pihak, untuk itu pada kesempatan ini Penulis terimakasih

yang sebesar-besarnya kepada:

1. Bapak Harmaini Hasan, S.H, M.M selaku Dosen Pembimbing yang telah

memberikan bimbingan dan arahan dalam penulisan laporan tugas akhir ini.

2. Bapak Prof. Dr. Badaruddin Rangkuti, Msi selaku Dekan Fakultas Ilmu Sosial

dan Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara,M.si selaku Ketua Jurusan Program Studi

Diploma III Administrasi Perpajakan FISIP USU.

4. Ibu Arlina, SH,M.Hum selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan FISIP USU..

5. Bapak Marslinus Simbolon selaku Kepala Bidang P2 Humas Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara I yang telah memberikan ijin riset di

KPP Pratama Medan Polonia.

6. Kepada Bapak Tanda Pasaribu selaku kepala KPP Pratama Medan

Polonia tempat Penulis melakukan riset.

7. Kepada seluruh staff Pegawai/Karyawan KPP Pratama Medan Polonia yang

bersedia meluangkan waktunya untuk membantu penulis dalam melakukan

riset.

8. Buat seluruh Keluarga besar yang telah memberikan support dan do’anya

kepada penulis.

9. Buat Teman saya yang telah memberikan semangat buat saya dalam

penyusunan laporan tugas akhir ini, khususnya Antomi Tampubolon,Ricky

Tanjung, dan yang lainnya. Ga terasa ya kawan-kawan uda pada maw

wisudaan...heheheheheeh

Akhir kata Penulis barharap semoga laporan tugas akhir ini dapat bermanfaat bagi

seluruh pihak.

Medan, juli 2014

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat PKLM ... 5

C. Uraian Teoritis ... 8

D. Ruang Lingkup PKLM ... 10

E. Metode PKLM ... 11

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan ... 13

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM A. Sejarah Singkat ... 16

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia ... 17

C. Deskripsi Tugas dan fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Polonia ... 19

BAB III : GAMBARAN DATA TENTANG PAJAK PENGHASILAN (PPh) PASAL 21

A. Pajak Penghasilan Pasal 21 ... 25

1.Dasar Hukum Pajak Penghasilan (PPh) Pasal 21 ... 25

2. Defenisi Pajak Penghasilan (PPh) Pasal 21 ... 26

3. Subjek Pajak Penghasilan (PPh) Pasal 21 ... 27

4. Objek Pajak Penghasilan (PPh) Pasal 21 ... 30

5. Penghasilan Yang Dikecualikan Dari Pengenaan PPh Pasal 21 ... 31

6. Biaya Jabatan dan Biaya Pensiun ... 32

B. Tarif Pajak Penghasilan (PPh) Pasal 21 ... 32

1. Tarif PPh Pasal 21/Tarif Pasal 17 UU PPh ... 32

2. Penghasilan Kena Pajak ... 33

3. Penghasilan Tidak Kena Pajak (PTKP) ... 34

C. Surat Pemberitahuan ... 34

D. Kasus ... 36

1. Terhadap Pegawai Tetap Yang Menerima Jaminan Hari Tua ... 36

2. Terhadap Pegawai Yang Menerima Iuran Pensiun ... 38

BAB IV : ANALISA DAN EVALUASI

A. Pengawasan Terhadap Pelunasan PPh Pasal 21 melalui Surat

Pemberitahuan ... 41

B. Tujuan Dilakukannya Pengawasan terhadap Pelunasan Pajak

Penghasilan (PPh) Pasal 21 ... 45

C. Tingkat Kepatuhan Wajib Pajak PPh Pasal 21 ... 46

D. Hambatan yang dihadapi KPP Pratama Medan Polonia Terhadap

Pelunasan PPh Pasal 21 ... 51

E. Upaya Yang Dilakukan Fiskus Dalam Meningkatkan Kepatuhan

Wajib Pajak Untuk Memenuhi Kewajiban Perpajaknnya ... 52

BAB V : PENUTUP

A. Kesimpulan ... 55

B. Saran ... 56

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Perguruan tinggi adalah sebuah institusi atau wadah dimana mahasiswa

sebagai salah satu unsur penting yang terdapat di dalamnya yang berperan sebagai

“agen perubahan” dituntut untuk memiliki pola pikir yang mandiri, kreatif dan

kritis dalam menyikapi perkembangan yang terjadi dalam bidang ekonomi, sosial

dan budaya.

Dalam mengikuti perkembangan yang terjadi tersebut, seorang mahasiswa

dituntut untuk lebih cerdas menyikapi perkembangan tersebut karena setiap

perkembangan suatu negara selalu mengalami perubahan dari masa ke masa .

Untuk menjawab tuntutan tersebut perguruan tinggi sebagai wadah utama harus

melakukan berbagai cara dalam meningkatkan kualitas dan kapasitas perguruan

tinggi. Salah satu cara dalam usaha meningkatkan kualitas pendidikan tersebut

yaitu dengan melakukan perubahan kurikulum yang mengikuti perkembangan

negara tersebut melalui proses pembelajaran ,salah satunya dengan meningkatkan

ekstrakurikuler mulai dari praktikum dan kegiatan lainnya, dan atas dasar

pemikiran tersebut, penulis dari Program Studi Diploma III Administrasi

Utara (USU) dituntut untuk lebih meningkatkankualitas dengan cara mengadakan

Praktik Kerja Lapangan Mandiri (PKLM) dan sebagainya.

Sebagaimana dalam pengertian pajak dalam Undang-undang No.6 Tahun

1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebgaimana telah diubah

dengan Undang-undang No.28 Tahun 2007 dikatakan bahwa pajak merupakan

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat.Dalam kegiatan perpajakan dikenal juga Surat

Pemberitahuan (SPT). Menurut pasal 11 Undang-undang Nomor 28 tahun 2007

tentang ketentuan umum dan tata cara perpajakan menyatakan Surat

Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk melaporkan

perhitungan dan/atau pembayaran pajak,objek pajak dan/atau bukan objek pajak

sesuai dengan ketentuan peraturan perundang-undangan perpajakan (dalam

Waluyo, 2010:31).

Dalam realita penyampaian SPT PPh Pasal 21 masih banyak ditemui

kendala-kendala yang bisa saja luput dari pengawasan petugas pajak ataupun pihak

fiskus. Disamping itu, pelanggaran terhadap pelaporan SPT PPh Pasal 21 sangat

rentan terjadi karena di dalam SPT ini terlampir penghasilan wajib pajak yang

merupakan hal yang sangat rumit untuk diperiksa. Peran petugas pengawasan

pelaporan PPh pasal 21 sangat dibutuhkan dalam mengawasi arus pelaporan SPT

PPh Pasal 21 tergantung bagaimana bentuk pengawasan yang dilakukan dalam hal

pelaporan SPT PPh Pasal 21.

Dengan berlakunya Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah

terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum

dan Tata Cara Perpajakan (KUP) dan Undang-Undang Nomor 7 Tahun 1983

tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-

Undang Nomor 36 Tahun 2008 (selanjutnya disebut Undang-Undang Pajak

Penghasilan ) dan sampai saat ini ketentuan tersebut masih berlaku dan

khususnya di Indonesia dikenal dengan sistem self assestment, dimana dalam

sistem ini, masyarakat atau Wajib Pajak diberi kepercayaan untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri pajak terutangnya, maka

dari itu pengawasan terhadap pelunasan pajak penghasilan wajib pajak harus lebih

di maksimalkan khususnya Pajak Penghasilan (PPh) Pasal 21.

Setiap bulan setelah masa pajak berakhir Wajiib Pajak mempunyai

kewajiban untuk memotong, menyetor dan melaporkan Pajak Penghasilan (PPh)

pasal 21 yang terutang dan kemudian pada akhir tahun, Wajib Pajak berkewajiban

untuk menghitung kembali jumlah Pajak Penghasilan (PPh) pasal 21 yang terutang

dan melaporkan melalui Surat Pemberitahuan (SPT) Masa bulan Desember.

Namun, hingga saat ini masih banyak Wajib Pajak yang tidak melaporkan dan

membayar pajak terutangnya.Akibat dari hal tersebut pada akhirnya akan

Pasal 21 dari yang sudah ditargetkan sebelumnya. Usaha untuk mencapai target

penerimaan pajak tersebut bukanlah perkara yang mudah. Untuk mewujudkan hal

tersebut diperlukan kerja keras, kesadaran akan hak dan kewajiban serta

kedisplinan dari seluruh aparatur perpajakan dibawah Direktorat Jenderal Pajak

serta peran dari Wajib Pajak itu sendiri.Untuk meningkatkan penerimaan negara

melalui pajak, masyarakat atau Wajib Pajak diharapkan untuk memenuhi

kewajiban perpajakannya sebagaimana seharusnya sebagai kewajiban kita kepada

negara, yang akan digunakan sebagai anggaran dalam pembiayaaan negara dan

pembangunan nasional yang berkelanjutan. Adapun yang menjadi latar belakang

Praktik Kerja Lapangan Mandiri (PKLM) ini mengingat bahwa lulusan Program

studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

(FISIP) Universitas Sumatera Utara (USU) adalah merupakan tenaga kerja yang

terampil, siap kerja dan tenaga yang ahli di bidang perpajakan. Maka dari itulah

untuk melahirkan tenaga kerja yang terampil, dan ahli di bidang perpajakan

dipandang bahwa program Praktik Kerja Lapangan Mandiri (PKLM) sangat

penting dilakukan oleh mahasiswa Program Studi Diploma III Administrasi

Perpajakan FISIP USU di Direktorat Jenderal Pajak maupun di Kantor Pelayanan

Pajak (KPP) Pratama yang ada di berbagai daerah yang ditetapkan. Dalam

kegiatan PKLM ini diharapkan mahasiswa dapat menganalisa masalah serta

mencari tahu alternatif pemecahan yang dihadapinya di Kantor Pelayanan Pajak

(KPP). Rendahnya kesadaran masyarakat sebagai Wajib Pajak dalam

lebih dalam mengenai masalah tersebut, dan penulis sangat tertarik akan hal

tersebut maka penulis tertarik untuk membahas tentang “PENGAWASAN

PELUNASAN PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN POLONIA”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM) yang dilakukan oleh

mahasiswa Program Diploma III Administrasi Perpajakan diharapkan dapat

dilaksanakan sesuai dengan tujuan PKLM, antara lain :

1. Tujuan Praktek Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi tujuan Praktik Kerja Lapangan Mandiri (PKLM) ini

adalah :

a. Untuk mengetahui tingkat kepatuhan Wajib Pajak dalam hal pelunasan

Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak Pratama

(KPP) Medan Polonia.

b. Untuk Mengetahui bentuk pengawasan yang dilakukan oleh Kantor

Pelayanan Pajak Pratama Medan Polonia terhadap tingkat kepatuhan

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) a. Bagi Mahasiswa

1. Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara

langsung dalam hal pengembangan ilmu pengetahuan dan wawasan

khusus mengenai PPh Pasal 21.

2. Melatih mahasiswa untuk lebih berdisiplin dan bertanggungjawab

terhadap pekerjaan serta yang diberikan sertamengembangkan dan

mengubah sikap, kemampuan, keterampilan dalam berkomunikasi di

lingkungan instansi pemerintahan.

3. Meningkatkan motivasi belajar mahasiswa dalam bidangperpajakan

seiring dengan ketentuan dan peraturan yang sewaktu-waktu dapat

berubah dan memperoleh prestasi yang baik.

4. Untuk mengetahui secara langsung praktik kerja yangsesungguhnya

dan bagaimana penanganan terhadap berbagai masalah di bidang

perpajakan, khususnya penangananterhadap pengawasan pelunasan

PPh Pasal 21.

5. Menyiapkan mahasiswa menjadi tenaga kerja yang terampildan

b. Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

1. Membina hubungan kerja sama yang baik antara pihakProgram Studi

Diploma III Administrasi Perpajakan dengan instansi pemerintahan

khususnya Kantor Pelayanan Pajak(KPP) Pratama Medan Polonia.

2. Dapat menjadi sumbang saran dan masukan bagi KantorPelayanan

Pajak (KPP) pratama Medan Polonia.

3. Untuk memperoleh ide-ide baru dalam upaya untukmengoptimalkan

Pajak Penghasilan (PPh) Pasal 21.

4. Membangun citra instansi pemerintahan yang baik khususnyacitra

Direktorat Jenderal Pajak.

c. Bagi Program Studi DIII Administrasi Perpajakan

1. Untuk menjalin hubungan yang baik antara pihak ProgramStudi DIII

Administrasi Perpajakan FISIP USU denganinstansi pemerintahan

khususnya Kantor Pelayanan Paja (KPP) Pratama Medan Polonia.

2. Mempromosikan sumber-sumber potensi dari Program Studi Diploma

III FISIP USU.

3. Sebagai sarana revisi kurikulum guna meningkatkan sistem

pendidikan di Program Studi DIII Administrasi PerpajakanFISIP

USU.

C. Uraian Teoritis 1. Pengertian Pajak

Prof. Dr. MJH. Smetts dalam bukunya “de economische betekenis belastingen”

dikatakan bahwa Pajak adalah prestasi kepada pemerintah yang terutang

melalui norma-norma umum dan yang dipaksakannya, tanpa adanya

kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan

untuk membiayai pengeluaran pemerintah (dalam Suandy Erly, 2008:9).

Dr. Soeparman Seohamidjaja, dalam bukunya yang berjudul “pajak

berdasarkan asas gotong royong” menyatakan : “Pajak adalah iuran wajib

berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-

norma hukum guna menutupi biaya produksi barang-barang dan jasa-jasa

kolektif dalam mencapai kesejahteraan umum” (dalam Suandy Erly, 2008:9).

Prof. Dr. Rochmat Soemitro, S.H. dalam bukunya Dasar-dasar Hukum Pajak

dan Pajak Pendapatan menyatakan: “Pajak adalah iuran kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

jasa imbalan (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan

2. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari

berbagai defenisi, terlihat adanya dua fungsi pajak yaitu sebagai berikut :

a. Fungsi Budgeter

Yaitu pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh:

dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri

(dalam Waluyo 2010:6).

b. Fungsi Reguler

Yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik di

bidang ekonomi, sosial, maupun politik dengan tujuan tertentu. Pajak

digunakan sebagai alat untuk mencapai tujuan tertentu dapatdilihat dalam

contoh sebagai berikut :

• Pemberian insentif pajak (misalnya tax holiday, penyusutan

dipercepat) dalam rangka meningkatkan investasi dalam negeri

maupun investasi asing.

• Pengenaan pajak ekspor untuk produk-produk tertentu dalam rangka

memenuhi kebutuhan dalam negeri.

. Pengenaan Bea Masuk dan Pajak Penjualan atas Barang Mewah untuk produk-produk impor tertentu dalam rangka melindungi produk-

3. Jenis Pajak Berdasarkan Wewenang Pemungutnya: a. Pajak Pusat

Pajak Pusat adalah pajak yang wewenang pemungutnya ada pada

pemerintah pusat yang pelaksanaannya ada pada pemerintah pusat yang

pelaksanaannya dilakukan oleh Departemen Keuangan melaluiDirektorat

Jenderal Pajak.

b. Pajak daerah

Pajak yang wewenag pemungutannya ada pada Pemerintah Daerahyang

pelaksanaanya dilakukan oleh Dinas Pendapatan Daerah.

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak ,baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun,dan Pajak

Penghasilan (PPh) pasal 21 merupakan bagian dari Pajak Pusat. Peraturan

Perundang-undangan untuk Pajak Penghasilan (PPh) 21 yang dipakai sekarang

adalah Undang-undang No.36 Tahun 2008. Yang menjadi Subjek Pajak adalah

Orang Pribadi, warisan yang belum terbagi,dan Badan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam kegiatan Praktik Kerja Lapangan

Mandiri (PKLM) yang akan dilakukan di Kantor Pelayanan Pajak (KPP) Pratama

kepatuhan wajib pajak dalam hal pelunasan PPh Pasal 21.Selain itu, ruang lingkup

yang membatasi kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah

sejauh mana dan bagaimana bentuk maupun sistem pengawasan yang dilakukan

oleh Kantor Pelayanan Pajak (KPPP) Pratama Medan Polonia terhadap pelunasan

Pajak Penghasilan (PPh) Pasal 21. Disamping itu ruang lingkup yang akan diteliti

pada kegiatan ini, yaitu hambatan atau kendala-kendala yang dihadapi oleh KPP

Pratama Medan Polonia hadappelunasan PPh pasal 21.

E. Metode Praktek Kerja Lapangan Mandriri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi

sesuai dengan metode yang digunakan,maka tahapannya adlah sebagai berikut:

1. Tahap Persiapan

Dalam tahap ini Penulis melakukan persiapan yang dibutuhkan mulai dari

pengajuan judul, penetapan judul oleh Program Studi Diploma IIIAdministrasi

Perpajakan, pembuatan Proposal, seminar proposal, dan berkonsultasi dengan

dosen pembimbing yang ditunjuk oleh Program Studi Diplomsa III

Administrasi Perpajakan.

2. Studi Literatur

Yaitu kegiatan studi mencari data dan informasi dengan membacalandasan

teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang

perpajakan, dan catatan-catatan yang adahubungannya dengan laporan

3. Observasi Lapangan

Yaitu kegiatan pengamatan secara langsung terhadap objek pajak PPh pasal 21

di KPP Pratama Medan Polonia.

4. Pengumpulan Data

Yaitu dengan mengumpulkan data-data yang dibutuhkan dalam menyusun

Praktik Kerja Lapangan Mandiri (PKLM) yang terdiri dari :

a. Data Primer yaitu data-data yang diperoleh dari pihak-pihak yang telah

mengetahui dan memahami tentang pengawasan pelunasan PPh Pasal21.

b. Data Sekunder yaitu data-data yang diperoleh dari referensi ilmiah yang

mendukung laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis dan Evaluasi Data

Yaitu informasi data-data yang dikumpul, dianalisa dan dievaluasi secara

terperinci agar mencapai tujuan yang diinginkan.

F. Metode Pengumpulan Data

Adapun jenis-jenis yang dikumpulkan berupa data tertulis dalam bentuk dokumen,

tabel, dan bagan. Dimana metodenya terdiri dari :

1. Daftar Pertanyaan (Interview Guide)

Penulis melakukan tanya jawab dengan para petugas yang mengetahui dan

memahami permasalahan yang dihadapi dalam penulisan laporan ini

sehingga penulis dapat memperoleh informasi yang berhubungan dengan

2. Daftar Observasi (Observation Guide )

Yaitu kegiatan mengumpulkan dan mencari data dengan langsung maupun

tidak langsung terjun kelapangan untuk melakukan peninjauan mengamati,

mendengar, dan bila perlu membantu mengerjakan tugas yangdiberikan oleh

pihak instansi dengan memberikan petunjuk atau arahanterlebih dahulu dengan

berpedoman ketentuan yang berlaku pada instansidan tidak boleh melakukan

pekerjaan yang menjadi rahasia dan memilikiresiko tinggi.

3. Daftar Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang telah diperoleh dari Instansi. Penulis juga melakukan

pengamatan yang dilakukan berdasarkan bahan bacaan di perpustakaan,

Undang-undang Pajak, Peraturan Pemerintah, Keputusan Menteri

Keuangan,Keputusan Direktorat Jenderal Pajak Surat Edaran, dan sumber

lainnya yang berhubungan dengan masalah yang dihadapi Penulis untuk

memperoleh data dan keterangan yang dibutuhkan dalam tugas akhir.

G. Sistematika Penulisan Laporan Praktik kerja Lapangan Mandiri(PKLM) Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan

laporan ini kedalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan

BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latarbelakang

yang menjadi pemikiran dalam pemilihan judul.Bab ini berisikan

latar belakang PKLM, Tujuan, ManfaatPKLM, Ruang Lingkup

PKLM, Metode PengumpulanData dan Sistematika Penulisan.

BAB II : GAMBARAN UMUM OBJEK PAJAK LOKASIPRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini penulis menerangkan tentang sejarah singkat, struktur

organisasi, tugas pokok dan fungsi, keadaanpegawai/karyawan, dan

mekanisme administrasi seksiPengawasan dan Konsultasi KPP

Pratama Medan Polonia.

BAB III : GAMBARAN DATA TENTANG PAJAKPENGHASILAN PPh PASAL 21

Dalam bab ini penulis menguraikan tentang ketentuan, objek dan

subjek, cara penghitungan, cara penyetoran danpelaporan PPh

pasal 21.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini Penulis menganalisa dan mengupas masalah

pengawasan pelunasan PPh Pasal 21, mengetahui tingkatkepatuhan

pelunasan PPh Pasal 21, dan hambatan–hambatan yang dihadapi

KPP Pratama Medan Polonia.

Pada bab ini berisikan kesimpulan dan saran penulis,sehubung

dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak dinamakan Kantor

Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan. Kemudian

berubah menjadi Kantor Inspeksi Pajak yang induk organisasinya Direktorat

Jenderal Pajak Departemen Keuangan Republik Indonesia. Tahun 1976 di

Sumatera Utara berdiri tiga Kantor Inspeksi Pajak, yaitu :

a. Kantor Inspeksi Pajak Medan Selatan.

b. Kantor Inspeksi Pajak Medan Utara.

c. Kantor Inspeksi Pajak Siantar.

Kemudian pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah

menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi

Pajak Kisaran. Seiring dengan pertumbuhan ekonomi yang semakin cepat, maka

dirasa perlu adanya tambahan kantor untuk melayani masyarakat di dalam

membayar pajak. Oleh karena itu didirikan Kantor Inspeksi Pajak Medan Barat.

Selanjutnya untuk lebih memantapkan nilai pelayanan kepada masyarakat, maka

berdasarkan Keputusan Menteri Keuangan Republik Indonesia tanggal 25 Maret

1989 No. 267/KMK.01/1989, telah diadakan perubahan menyeluruh pada struktur

diganti menjadi Kantor Pelayanan Pajak dan juga dibentuk Kantor Pelayanan

Pajak Bumi dan Bangunan.

Terakhir berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.03/2002 tanggal 26 Pebruari 2002 dibentuk Kantor Pelayanan Pajak

Medan Polonia yang merupakan pecahan dari Kantor Pelayanan Pajak Medan

Barat. Kantor Pelayanan Pajak adalah Instansi Direktorat Jenderal Pajak yang

berada di bawah Kepala Kantor Wilayah. Pada tanggal 27 Mei 2008 berdasarkan

Keputusan Direktur Jenderal Pajak Nomor Kep- 95/PJ/2008 Kantor Pelayanan

Pajak Medan Polonia berubah namanya menjadi Kantor Pelayanan Pajak Pratama

Medan Polonia, yang beralamat Jl. Sukamulia No.17 Medan yang meliputi

wilayah kerja:

1. Kecamatan Medan Maimun

2. Kecamatan Medan Polonia

3. Kecamatan Medan Baru

4. Kecamatan Medan Selayang

5. Kecamatan Medan Tuntungan

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia

Struktur organisasi merupakan bagan yang menggambarkan secara

sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung

jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.

dilaksanakan dengan teratur dan baik untukmencapai tujuan yang diinginkan

secara maksimal. Berdasarkan peraturan Menteri Keuangan Republik Indonesia

Nomor 55/PMK/01/2007, struktur organisasi dan penjabaran tugas Kantor

Pelayanan Pajak Pratama Medan Polonia adalah sebagai berikut:

1. Sub Bagian Umum

2. Seksi Ekstensifikasi

3. Seksi Pengolahan Data dan Informasi (PDI)

4. Seksi Penagihan

5. Seksi pemeriksaan

6. Seksi Fungsional

7. Seksi Pelayanan

8. Seksi Pelayanan dan Konsultasi (WASKON)

Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Polonia terdiri dari:

1. Kepala Kantor : 1 orang

2. Kepala Seksi : 10 orang

3. Supervisor : 2 orang

4. Account Representative : 27 orang

5. Fungsional : 13 orang

6. Pelaksana : 42 orang

C. Deskripsi Tugas dan fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Polonia

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana

Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tugas pokok yaitu

melaksanakan kegiatan operasional pelayanan perpajakan. Untuk dapat

melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan, maka

pembagian tugas dan wewenang masing-masing seksi adalah sebagai berikut :

1. Kepala Kantor

Kepala Kantor mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah dan Pajak Tidak

Langsung Lainnya serta pajak Bumi dan Bangunan dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Subbagian Umum

Membantu dan menunjang kelancaran tugas Kepala Kantor dalam

mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam

hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga

dan perlengkapan.

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penata

penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai dengan

ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan

data, penyajian infomasi perpajakan, perekaman dokumen perpajakan, urusan

tata usaha penerimaan perpajakan, pengolahan data dan penatausahaan bagi

hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan

Bangunan, Pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT

dan e-Filing dan penyimpanan laporan kinerja, dengan teknologi yang ada

sehingga dapat memudahkan pekerjaan pada seksi Pengolahan Data dan

Informasi.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordnasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama

perpajakan sesuai ketentuan yang berlaku.

6. Seksi Pengawasan dan Konsultasi

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak ( PPh, PPN, PBB, BPHTB dan Pajak

lainnya), bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan

melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Pada

Kantor Pelayanan Pajak Pratama Medan Polonia terdapat empat Kepala Seksi

Pengawasan dan Konsultasi yang pembagian tugasnya berdasarkan wilayah

tertentu.

7. Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran

tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-

dokumen penagihan.

9. Jabatan Fungsional

Seksi fungsional ini mempunyai tugas melakukan kegiatan sesuai dengan

jabatan fungsional masing-masing bedasarkan peraturan perundang-undangan

yang berlaku. Tugas dan fungsinya adalah melakukan pemeriksaan kewajiban

pajak terhadap Wajib Pajak Orang Pribadi dan Badan sesuai dengan Surat

D. Visi, Misi, dan Tujuan Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.

1. Visi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Visi dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah

mewujudkan pelayanan pajak yang profesional dengan kinerja yang baik dan

yang dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak

di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

Kantor Pelayanan Pajak Pratama Polonia menetapkan visi sebagai berikut :

a. Meningkatkan bimbingan, koordinasi, dan pengawasan dalam wilayah

wewenang Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Tercapainya pelayanan yang prima kepada Wajib Pajak.

c. Optimalisasi kegiatan intensifikasi dan ekstensifikasi Wajib Pajak.

d. Tercapainya kualitas Sumber Daya Manusia (SDM) yang berpengalaman,

berkepribadian, dan berbudi pekerti yang baik.

e. Tercapainya pelayanan yang prima.

2. Misi Kantor Pelyanan Pajak Pratama Medan Polonia

Misi dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah untuk

meningkatkan penerimaan dan pendapatan negara melalui Pajak Penghasilan

(PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah

(PPnBM), dan pajak informasi yang baik dan senantiasa memperbaharui diri

rangka mewujudkan Visi dan Misi tersebut, maka diperoleh sasaran yang

dicapai oleh Kantor Pelayanan Pajak Pratama Medan Polonia, yaitu:

a. Tercapainya Penerimaan pajak.

b. Terlaksananya Peraturan Perundang-undangan Perpajakan.

c. Melakukan pemberkasan terhadap berkas-berkas Wajib Pajak dengan baik.

d. Melakukan update terhadap perubahan data Wajib Pajak.

e. Melakukan himbauan kepada Wajib Pajak agar memenuhi kewajiban

perpajakan.

f. Peningkatan sarana dan prasarana di Kantor Pelayanan Pajak Pratama

Medan Polonia.

g. Melakukan in house training dan rapat pembinaan secara rutin.

3. Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia

Tujuan ini merupakan implementasi atau penjabaran dari misi dan

merupakan sesuatu yang akan dicapai atau dihasilkan pada kurun waktu tertentu

yaitu sampai dengan 5 (lima) tahun kedepan .Dalam melaksanakan tugas

Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tujuan sebagai

berikut :

a. Pengumpulan dan pengolahan data, penyampaian informasi perpajakan,

pengamatan potensi perpajakan, dan ekstensifikasi perpajakan.

b. Penelitian dan penatausahaan Surat Pemberitahuan (SPT) Tahunan, Surat

c. Pengawasan pembayaran Masa Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Pajak

Tidak Langsung lainnya.

d. Penatausahaan piutang pajak, penerimaan, penghasilan, penagihan,

penyelesaian kekerabatan, penatausahaan banding dan penyelesaian restitusi

Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan

atas Barang Mewah (PPnBM), dan Pajak Tidak Langsung lainya.

e. Terwujudnya pelayanan prima.

f. Meningkatnya kegiatan Ekstensifikasi dan Intensifikasi

g. Meningkatkan kualitas Sumber Daya Manusia (SDM) melalui pendidikan

dan pelatihan yang intensif

h. Terselenggaranya Sistem Administrasi Perpajakan yang modern.

i. Terkoordinasinya kegiatan pengamanan penerimaan negara.

j. Pemeriksaan sederhana dan penerimaan sanksi perpajakan.

k. Penerbitan Surat Ketetapan Pajak (SKP).

l. Pembetulan Surat Ketetapan Pajak (SKP).

m. Pengurangan sanksi pajak.

n. Penyuluhan dan konsultasi perpajakan.

BAB III

GAMBARAN DATA PAJAK PENGHASILAN (PPh) PASAL 21

A. Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21

a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

b. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh)

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36

Tahun 2008 (selanjutnya disebut Undang-Undang PPh).

c. Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang petunjuk

pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan

pekerjaan, jasa, dan kegiatan Orang Pribadi.

d. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 tentang pedoman

teknis dan tata cara pemotongan, penyetoran, dan pelaporan Pajak

Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan

dengan pekerjaan,jasa, dan kegiatan orang pribadi.

f. Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang besarnya

biaya jabatan atau biaya pensiun yang dapat dikurangkan dari penghasilan

bruto pegawai tetap atau pensiunan.

g. Peraturan Pemerintah Nomor 94 Tahun 2010 tentang penghitungan

Penghasilan Kena Pajak.

h. Peraturan Nomor 68 Tahun 2009 tentang Tarif Pajak Penghasilan Pasal 21

ataspenghasilan berupa Uang Pesangon,Uang Manfaat Pensiun dan

Tunjangan Hari Tua atau Jaminan Hari Tua yang dibayarkan sekaligus.

i. Peraturan Pemerintah Nomor 80 Tahun 2010 tentang Pajak Penghasilan bagi

Pejabat Negara, Pegawai Negari Sipil, Anggota ABRI, dan Para Pensiunan

atas Penghasilan yang dibebankan kepada keuangan negara atau keuangan

daerah.

2. Defenisi Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 merupakan pajak atas penghasilan berupa gaji,

upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun yang

diterima atau diperoleh Wajib Pajak Orang Pribadi Dalam Negeri sehubungan

dengan pekerjaan, jabatan, jasa dan kegiatan. Pemotongan,penyetoran pajak

atas Penghasilan sehubungan denganpekerjaan,jasa, atau kegiatan dengan nama

dan dalam bentuk apapun yang diterima atau diperoleh oleh wajib pajak orang

pribadi dalam negeri, wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain-lain sebagai imbalan sehubungan dengan pekerjaan yang

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium,

tunjangan, danpembayaran lain sehubungan dengan pekerjaan, jasa,atau

kegiatan.

c. Dana pensiun atau badan lain yang membayar uang pensiun dan pembayaran

lain dengan namadan dalam bentuk apapun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan

sehubungan dengan jasa termasuk jasa tenaga ahliyang melakukan

pekerjaan bebas.

e. Penyelenggara Kegiatan yang melakukan Pembayaran sehubngan dengan

Pelaksanaan suatu kegiatan.

3. Subjek Pajak Penghasilan ( PPh) Pasal 21

Penerima penghasilan yang dipotong PPh Pasal21 adalah:

a. Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertiulis,

termasuk yang melakukan pekerjaan dalam jabatan negeri atau BUMN dan

BUMD.

b. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa atau kegiatan,antara lain:

• Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

• Pemain musik,pembawa acara,penyanyi,pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, crew film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis,dan

seniman lainnya. • Olahragawan.

• Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator. • Pengarang, peneliti dan penerjemah.

• Pemberi jasa dalam segala bidang termasuk teknik komputer,dan

sistem aplikasinya,telekomunikasi,elektronika, fotografi, ekonomi dan

sosial. • Agen iklan.

• Pengawas, pengelolah proyek, anggota dan pemberi jasa kepada suatu

kepanitiaan, danpeserta sidang atau rapat.

• Pembawa pesanan atau yang menemukan langganan.

• Peserta perlombaan.

• Petugas penjaga barang dagangan. • Petugas dinas luar asuransi.

• Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau

bukan sebagai calon pegawai.

• Distributor perusahaan multilevel marketing atau direct selling

c. Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima

atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu,

termasuk orang pribadi atau ahli warisnya yang menerima Tabungan Hari

Tua atau Tunjangan Hari Tua.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan

dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

• Peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan,teknologidan

perlombaan lainnya.

• Peserta rapat,konferensi, sidang, pertemuan atau kunjungan kerja.

• Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu. • Peserta kegiatan lainnya.

e. Pegawai Negeri Sipil (PNS), adalah PNS-Pusat, PNS-Daerah,dan PNS

lainnya yang ditetapkan dengan Peraturan Pemerintah sebagaimana diatur

dalam UU No. 8 Tahun 1974.

f. Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala,

termasuk anggota dewan komisaris dan anggota dewan pengawas yang

secara teratur dan terus menerus ikut mengolah kegiatan perusahaan secara

g. Penerima Honorarium adalah orang pribadi yang menerima atau

memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang

dilakukannya.

h. Penerima Uang Pesangon sehubungan dengan pemutusan hubungan kerja

dan penghasilan sehubungan dengaan pensiun yang diterima secara

sekaligus.

4. Objek Pajak Penghasilan (PPh) Pasal 21 Penghasilan Yang dipotong PPh Pasal 21adalah:

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur.

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur

berupauang pensiun atau penghasilan sjenisnya.

c. Penghasilan sehubungan dengan pemutusan hubungan kerjadan penghasilan

sehubungan dengan pensiun yang diterima sekaligus beupa uang pesangon,

uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan

pembayaranlain sejenisnya.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian,

minguan, upah satuan, upah borongan atau upah yang dibayarkan secara

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi,

fee,dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai

imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

f. Imbalan kepada peserata kegiatan, antara lain berupa uang saku, uang

represtasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama

dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

g. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama dan

Wajib Pajak selain Pemerintah, atau WajibPajak yang dikenakan PPh yang

bersifat final dan yang dikenakan PPh yang bersifat final dan yang

dikenakan PPh berdasarkan norma perhitungan khusus (deemed profit).

5. Penghasilan Yang Dikecualikan Dari Pengenaan PPh Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21:

a. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi

kecelakaan, asuransi jiwa, asuransi dwiguna,dan asuransi beasiswa.

b. Penerimaan dalam bentuk naturadan kenikmatandalam bentuk apapun yang

diberikan oleh wajib pajak yang dikenakan Pajak Penghasilan yang bersifat

final dan yang dikenakan PajakPenghasilan berdasarkan norma khusus.

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah

disahkan Menteri Keuangan dan iuran Jaminan Hari Tua kepada badan

d. Zakat yang diterimaoleh orang pribadi yang berhak dari badan atau lembaga

amil zakat yangdibentuk atau disahkan pemerintah.

6. Biaya jabatan dan biaya pensiun

Biaya jabatan adalah biaya untuk mendapatkan,menagih, dan

memelihara penghasilanyang besarnya 5% dari penghasilan bruto, setinggi-

tingginya Rp 6.000.0000,- setahun atau Rp 500.000,- sebulan. Biaya pensiun

adalah biayauntukmendapatkan,menagih, memelihara uang pensiun yang

besarnya 5% dari penghasilan bruto, setinggi-tingginya Rp 2.400.000,- setahun

atau Rp 200.000 sebulan.

B. TarifPPh Pasal 21

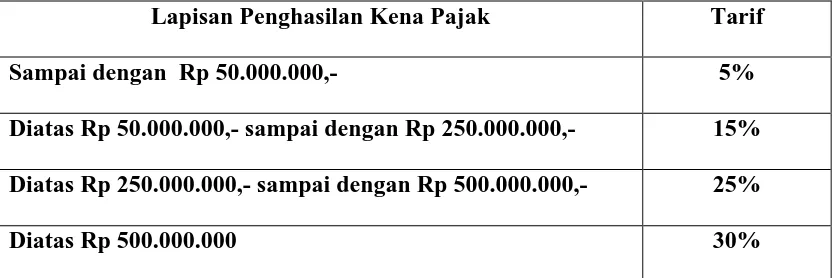

1. Tarif PPh Pasal 21/Tarif Pasal 17 UU PPh Tabel 1.1

Sumber: Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp 50.000.000,- 5%

Diatas Rp 50.000.000,- sampai dengan Rp 250.000.000,- 15% Diatas Rp 250.000.000,- sampai dengan Rp 500.000.000,- 25%

2. Penghasilan Kena Pajak

Perhitungan Penghasilan Kena Pajak berdasarkan pasal 17 Undang-Undang

PPh ditetapkan atas :

a. Pegawai tetap, termasuk Pejabat Negara, PNS, Anggota TNI/Polri, Pejabat

Negara lainnya, Pegawai BUMN dan BUMD, dan anggota Dewan

Komisaris, atau Dewan Pengawas yang merangkap sebagai pegawai tetap

padaperusahaan. Bagi Pegawai Tetap, penghasilan kena pajak adalah

sebesar penghasilan bruto dikurangi dengan :

1) Biaya Jabatan

2) Iuran pensiun yang dibayar sendiri oleh pegawai (termasuk iuran

tabungan hari tua/ jaminan hari tua)

3) Penghasilan tidak kena pajak

b. Penerima pensiunan yang dibayarkan secara bulanan.

Bagi penerima pensiunan yang dibayarkan secara bulanan adalah sebesar

penghasilan bruto dikurangi dengan :

1) Biaya pensiun

2) PTKP (Penghasilan Tidak Kena Pajak)

c. Pegawai tidak tetap,pemagang, dan calon pegawai yang dibayarkan secara

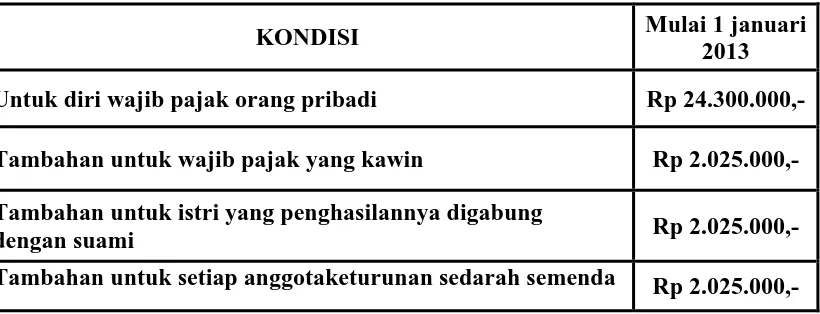

3. Penghasilan Tidak Kena Pajak (PTKP) Tabel 1.2

Penghasilan Tidak Kena Pajak

KONDISI Mulai 1 januari

2013 Untuk diri wajib pajak orang pribadi Rp 24.300.000,- Tambahan untuk wajib pajak yang kawin Rp 2.025.000,- Tambahan untuk istri yang penghasilannya digabung

dengan suami Rp 2.025.000,-

Tambahan untuk setiap anggotaketurunan sedarah semenda Rp 2.025.000,-

C. Surat Pemberitahuan (SPT)

Pasal 1 angka 11 Undang-Undang Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan menyebutkan bahwa pengertia Surat

Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan

objek pajak dan/atau harta dan kewajiban, sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan denga benar,

lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf latin, angka

Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke

Wajib Pajak yang telah mendapat ijin Menteri Keuangan untuk

menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang

selain Rupiah, wajib menyampaikan SPT dalam bahasa Indonesia dan mata uang

selain Rupiah yang diijinkan, yang pelaksanaannya diatur dengan keputusan

Menteri Keuangan. Fungsi SPT bagi wajib Pajak adalah sebagai sarana untuk

melaporkan dan memperrtangggung jawabkan penghitungan jumlah pajak yang

sebenarnya terutang. Disamping itu, SPT berfungsi sebagai sarana untuk

melaporkan :

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sndiri dan/atau

melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) tahun pajak

atau bagian tahun pajak;

2. Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak;

3. Harta dan kewajjiban;

4. Pembayaran dari pemotong atau pemungut tentang pemotongan atau

pemungutan pajak orang pribadi atau badan lain dalam 1(satu) masa pajak

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Dalam hal wajib pajak menyampaikan SPT, batas waktu penyampaian SPT untuk:

1. SPT Masa, paling lama disampaikan 20 hari setelah akhir masa pajak;

2. SPT Tahunan PPh Wajib Pajak Orang Pribadi, paling lama 3 bulan setelah

akhir tahun pajak;

3. SPT Tahunan Wajib Pajak Orang Pribadi, paling lama 4 bulan setelah akhir

Apabila Wajib Pajak baik orang pribadi maupun badan ternyata tidak dapat

menyampaikan SPT dalam jangka waktu yang telah ditetapkan karena luasnya

kegiatan usaha dan masalah-masalah tyeknis penyusunan laporan keuangan, atau

sebab lainnya sehingga sulit untuk memenuhi batas waktu penyelesaian dan

memerlukan kelonggaran dari batas waktu yang telah ditentukan, Wajib Pajak

dapat memperpanjang Penyampaian SPT Tahunan Pajak Penghasilan dengan cara

menyampaikan pemberitahuan secara tertulis dengan cara lain misalnya dengan

cara lain misalnya dengan pemberitahuan secara elektronik kepada Direktorat

Jenderal Pajak.

E. Kasus

1. Terhadap Pegawai Tetap Yang Menerima Jaminan Hari Tua

Herman bekerja pada perusahaan PT. Serabi dengan memperoleh gaji

sebulannya sebesar Rp 3.500.000,-. PT. Serabi mengikuti program jamsostek.

Adapun premi Jaminan Kecelakaan Kerja dan Premi Jaminan Kematian

dibayarkan oleh pemberi kerja masing-masing sebesar Rp 10.000,- dan Rp 5.000,-

sebulannya. PT. Serabi menanggung iuran Jaminan Hari Tua setiap bulan sebesar

Rp 20.000,- sedangkan Hertman membayar iuran Jaminan Hari Tua sebesar Rp

40.000,- setiap bulan. Selain itu, PT. Serabi juga mengikuti program pensiun untuk

pegawainya. PT. Serabi membayar iuran pensiun untuk Herman setiap bulannya

Rp 30.000,-, sedangkan laksono membayar iuran pensiun sebesar Rp 50.000,-

Perhitungan PPh Pasal 21 nya adalah :

Gaji sebulan Rp 3.500.000,-

Premi Jaminan Kecelakaan Kerja Rp 10.000,-

Premi Jaminan Kematian Rp 5.000,-

Penghasilan bruto Rp. 3.515.000,-

Pengurang :

Biaya jabatan (5%x Rp 3.515.000) Rp 175.750,-

Iuran Jaminan Hari Tua Rp 40.000,-

Iuran Pensiun Rp 50.000,-

Total pengurang Rp 265.750

Penghasilan neto sebulan Rp 3.249.250,-

Penghasilan neto setahun adalah Rp 38.991.000,-

PTKP :

Untuk WP Rp 24.300.000,-

Tambahan kawin Rp 2.025.000,-

Anak (satu) Rp 2.025.000,-

Penghasilan tidak kena pajak setahun Rp 28.350.000,-

Penghasilan kena pajak setahun Rp 10.641.000,-

PPh Pasal 21 terutang :

PPh Pasal 21 sebulan :

Rp 532.050,- : 12 bulan Rp 44.337,5,-

Pembulatan Rp 44.300,-

2. Terhadap Pegawai Yang Menerima Iuran Pensiun

Ali seorang pegawai pada perusahaan PT.Candy land, menikah tanpa anak. Tn.Ali

memperoleh gaji sebulan Rp 3.000.000,-. PT.Candy Land mengikuti program

Jamsostek, Premi Jaminan Kecelakaan Kerja dan Premi Jaminan Kematian dibayar

oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji

pokok. Tn.Ali membayar Iuran Jaminan Hari Tua setiap bulan sebesar 2% dari

gaji sebulan, sedangkan perusahaan memberi Iuran Jaminan Hari Tua sebesar

3,70% dari gaji sebulan. Disamping itu PT.Candy land juga mengikuti program

Pensiun untuk pegawainya.

PT.Candy land membayar Iuran Pensiun untuk Tn.Ali ke dana pensiunan, yang

pendiriannya telah disahkan oleh Menteri Keuangan, sebulan sebesar Rp 100.000,-

sedangkan Tn.Ali membayar Iuran Pensiun Pensiun sebesar Rp 50.000,-. Pada

bulan juli 2013, Tn.Ali hanya menerima pembayaran berupa gaji. Penghitungan

PPh Pasal 21 bulan juli 2013 adalah sebagai berikut :

Gaji Rp 3.000.000,-

Premi Jaminan Kecelakaan Kerja Rp 15.000,-

Penghasilan bruto Rp 3.024.000,-

Pengurangan

1. Biaya Jabatan

5% x Rp 3.024.000,- Rp 151.200,-

2. Iuran Pensiun Rp 50.000,-

3. Iuran Jaminan Hari Tua Rp 60.000,-

Total pengurang Rp 261.200,-

Penghasilan neto sebulan Rp 2.762.800,-

Penghasilan neto setahun

12 x Rp 2.762.800,- Rp 33.153.600,-

PTKP:

- Untuk WP sendiri Rp 24.300.000,-

- Tambahan karena menikah Rp 2.025.000,-

Total PTKP Rp 26.325.000,-

Penghasilan Kena Pajak setahun Rp 6.828.600,-

Pembulatan Rp 6.828.000,-

PPh Pasal 21 terutang

5% x Rp 6.828.000,- = Rp 341.400,-

PPh Pasal 21 terutang sebulan

3. Terahadap Subjek Pajak Bukan Pegawai a. Peserta Kegiatan

Lucky Sitinjak adalah salah satu pemenang lomba karaoke dalam sebuah ajang

pencarian bakat yang dilakukan di Tangerang. Atas pencapaiannya tersebut,

beliau mendapatkan fee sebesar Rp 50.000.000,-, dimana status Lucky adalah

kawin dengan tanggungan satu orang anak (K/1). Hitunglah berapa besar Pajak

Penghasilan (PPh) Pasal 21 yang harus dibayarkan!

Penghasilan Pasal 21 Tn.Lucky Sitinjak adalah sebagai berikut:

Penghasilan Bruto Tn.Lucky Sitinjak Rp 50.000.000,-

Maka atas penghasilan bruto tersebut, maka Tn.Lucky Sitinjak dikenakan PPh

Pasal 21 sebesar 5% x Rp 50.000.000,- = Rp 2.500.000,-

b. Penghasilan yang diterima oleh bukan pegawai yang menerima penghasilan yang tidak bersifat berkesinambungan

Nashrun berdianto melakukan jasa perbaikan komputer kepada PT.Cahaya

Kurnia dengan fee sebesar Rp 5.000.000,- berapakah besarnya Pajak

Penghasilan (PPh) Pasal 21 yang dikenakan atas Tn. Nashrun Berdianto!

Diketahui Penghasilan Bruto : Rp 5.000.000,-

Maka Penghasilan Kena Pajak adalah

50% x Rp 5.000.000,- : Rp 2.500.000,-

Besarnya PPh Pasal 21 yang dikenakan atas Tn.Nashrun Berdianto adalah

BAB IV

ANALISA DAN EVALUASI

A. Pengawasan Terhadap Pelunasan PPh Pasal 21 melalui Surat

Pemberitahuan

Bentuk pengawasan terhadap kepatuhan dalam hal pelunasan PPh Pasal 21

merupakan suatu proses pengamatan yang dilakukan oleh KPP terhadap pelaporan

pelaksanaan kewajiban perpajakan yang dilakukan oleh Wajib Pajak melalui SPT,

sehingga dari laporan SPT tersebut dapat diketahui apakah Wajib Pajak telah

melaksanakan kewajiban perpajakannya dengan benar, yaitu tentang perhitungan

pajak terutang, pajak kurang bayar, lebih bayar atau nihil. Seperti telah kita

ketahui bahwa sistem pemungutan pajak yang diterapkan di Indonesia khususnya

PPh Pasal 21 adalah menganut prinsip self assestment system, dimana Wajib

Pajak diberi kepercayaan dalam hal perpajakannya, yaitu Wajib Pajak bisa

menghitung, memperhitungkan, membayar, dan melaporkan Pajak terutang sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.

Kegiatan pengawasan terhadap Pelunasan SPT PPh Pasal 21 yang dilakukan

oleh fiskus adalah melalui tahap sebagai berikut :

1. Seksi Pengawasan dan Konsultasi (WASKON) di KPP Pratama Medan Polonia

mengecek SPT yang telah diterima dari Wajib Pajak. Adapun pengecekan yang

dilakukan adalah sebagai berikut:

a. Apakah Wajib Pajak tersebut benar-benar berada di bawah wewenang

pengawasan KPP yang bersangkutan yaitu KPP Pratama Medan Polonia. Hal

ini dilakukan dengan cara meneliti digit yang tertera dalam Nomor Pokok

Wajib Pajak (NPWP).

b. Kelengkapan SPT PPh Pasal 21

Terhadap kelengkapan SPT PPh Pasal 21 dilakukan oleh fiskus untuk

memberikan informasi tentang kewajiban perpajakn Wajib Pajak. Adapun

yang diperiksa kelengkapan SPT nya yaitu meliputi :

• Nama Wajib Pajak, Nomor Pokok Wajib Pajak dan alamat Wajib

Pajak;

• Masa pajak yang bersangkutan;

• Tanda tangan Wajib Pajak atau kuasa Wajib Pajak;

• Jumlah objek pajak, jumlah pajak yang terutang dan / atau jumlah

pajak dibayar;

• Pengisian setiap kolom yang tertera dalam SPT PPh Pasal 21 sudah

benar;

• Data lainnya yang terkait dengan kegiatan usaha wajib pajak, dan

Selain data tersebut, sangat penting diperiksa tanggal pembayaran dan juga

pelaporan SPT PPh Pasal 21 tersebut. Apabila melalui seksi Pengawasan

dfan Konsultasi (WASKON) ditemukan SPT yang pelaporannya melewati

batas pelaporan dan pembayarannya, maka SPT tersebut akan ditindak

lanjuti untuk diperhitungkan kembali pengenaan sanksinya.

Dalam Pasal 38 Undang-undang Nomor 28 Tahun 2007 tentang Perubahan

Ketiga atas Undang-Undang Nomor 6 Tahun1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan menyatakan bahwa, apabila Wajib Pajak tidak

menyampaikan SPT, atau menyampaikan SPT tetapi isinya tidak benar karena

kealpaan Wajib Pajak sehingga dapat menimbulkan kerugian pada pendapatan

negara, dan perbhuatan tersebut merupakan perbuatan setelah perbuatan yang

pertama kali sebagaimana dimaksud dalam pasal 13A Undang-Undang KUP,

didenda paling sedikit 1 (satu) kali jumlah pajak terutang yang tidak atau kurang

dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau

kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling

lama 1 (satu) tahun.

Dalam pasal 39 Undang-Undang Nomor 28 Tahun 2007 Tentang Perubahan

Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan menyatakan apabila dengan sengaja Wajib Pajak tidak

menyampaikan SPT dan/ atau keterangan yang isinya tidak benar, atau tidak l

engkap sehingga dapat menimbulkan kerugian pendapatan negara , dipidana

tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau

kurang dibayar dan paling banyak 4(empat) kali dari jumlah pajak terutang yang

tidak atau kurang dibayar

B. Tujuan Dilakukannya Pengawasan terhadap Pelunasan Pajak Penghasilan (PPh) Pasal 21

Adapun yang menjadi tujuan dilakukannya pengawasan terhadap tingkat

kepatuhan Wajib Pajak dalam hal pelunasan terhadap Pajak Penghasilan (PPh)

pasal 21 adalah

• Untuk mengetahui jumlah Wajib Pajak yang terdaftar di Kantor

Pelayanan Pajak Pratama Medan Polonia yang telah melakukan

kewajiban perpajakannya terutama dalam hal pelunasan PPh Pasal 21. • Untuk memperoleh data lebih rinci tentang kepatuhan Wajib Pajak

dalam menyampaikan SPT masa PPh Pasal 21

• Untuk mengetahui tingkat kepatuhan Wajib Pajak dalam hal pelunasan

PPh Pasal 21

• Untuk mengetahui jumlah wajib pajak terdaftar wajib menyampaikan

C. Tingkat Kepatuhan Wajib Pajak PPh Pasal 21

Untuk mengukur tingkat kepatuhan Wajib Pajak dalam pelunasan PPh Pasal

21, penulis menganalisa dalam sebuah data tentang tingkat kepatuhan Wajib

Pajak untuk SPT massa PPh Pasal 21. Penilaian kepatuhan Wajib Pajak

dalam pelunasan PPh Pasal 21 dibedakan atas beberapa kategori, antara lain :

1. Masyarakat yang terdaftar sebagai Wajib Pajak dan seharusnya menyampaikan

SPT Masa PPh Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan

Polonia.

2. Jumlah Wajib Pajak yang sudah menyampaikan SPT Masa PPh Pasal 21 dalam

kurun waktu 1 (satu) tahun terahir atau 12 kali massa pajak.

Sebagaimana telah kita ketahui bahwa batas penyampaian setiap SPT Masa

PPh Pasal 21 adalah paling lama 20 hari setelah berakhirnya massa pajak, dan

penyampaian SPT dilakukan di Kantor Pelayanan Pajak yang Bersangkutan.

Dalam hal penyetoran PPh pasal 21 dilakukan di Kantor Pos ataupun di Bank yang

ditunjuk oleh Menteri Keuangan paling lama 10 (sebuluh) hari setelah Masa Pajak

berakhir.

Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas

penghasilan yang diterima atau diperoleh pegawai tetap atau penerima pensiun

berkala paling lama 1 (satu) bulan setelah tahun kalender berakhir . Untuk

mengetahui tingkat kepatuhan Wajib Pajak dalam kaitannya dengan penyampaian

Tabel 1.3

Tingkat Kepatuhan Wajib Pajak Untuk SPT Masa PPh Pasal 21

Pada Kantor Pelayanan Pajak Pratama Medan Polonia

Tahun

PPh Pasal 21 (kondisi sampai dengan Masa

September 28.238 3.275

Sumber : Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Medan Polonia

Informasi dalam tabel di atas disajikan berdasarkan data yang diperoleh dari

Seksi Pengolahan Data dan Informasi (PDI) Kantor Pelayanan Pajak (KPP)

Pratama Medan Polonia.

Terhadap data tersebut, penulis dapat menganalisa beberapa hal terkait

dengan pengawasan pelunasan PPh Pasal 21 yaitu sebagai berikut :

a. Jumlah Wajib Pajak yang terdaftar wajib menyampaikan SPT PPh Pasal 21 di

KPP Pratama Medan Polonia setiap Masa Pajak mengalami peningkatan dalam

kurun waktu 1 (satu) tahun, mulai Masa Pajak Januari 2013 sampai dengan

Masa Pajak Desember 2013.

b. Pada kolom SPT Masa PPh Pasal 21 yang disampaikan per masa oleh Wajib

Pajak terdaftar tidak meningkat seiring dengan peningkatan Wajib Pajak

terdaftar wajib menyampaikan SPT PPh Pasal 21. Hal ini membuktikan bahwa

Tingkat kepatuhan Wajib Pajak dalam menyampikan SPT PPh Pasal 21 di KPP

Pratama Medan Polonia tidak mengalami peningkatan seiring dengan kenaikan

Wajib Pajak terdaftar wajib menyampaikan SPT PPh Pasal 21.

Nopember 28.364 3.328

Seiring dengan peningkatan Wajib Pajakterdaftar wajib menyampaikan SPT

Masa PPh Pasal 21 tidak selamanya diikuti dengan Wajib Pajak yang

menyampaikan SPT Masa PPh pasal 21 diakibatkan oleh beberapa alasan sebagai

contoh adalah kurangnya kesadaran wajib pajak dalammelaksanakan kewajiban

perpajakannya dan juga diakibatkan sebuah reaksi perlawanan yang dilakukan

Wajib Pajak untuk menghindari pajak yang akan merugikan negara. Disamping

itu, salah satu faktor yang mengakibatkan rendahnya jumlahWajib Pajak yang

menyampaikan SPT adalah kurangnya pemahaman Wajib Pajak untuk menghitung

dan/atau memotong jumlah pajakterutang.

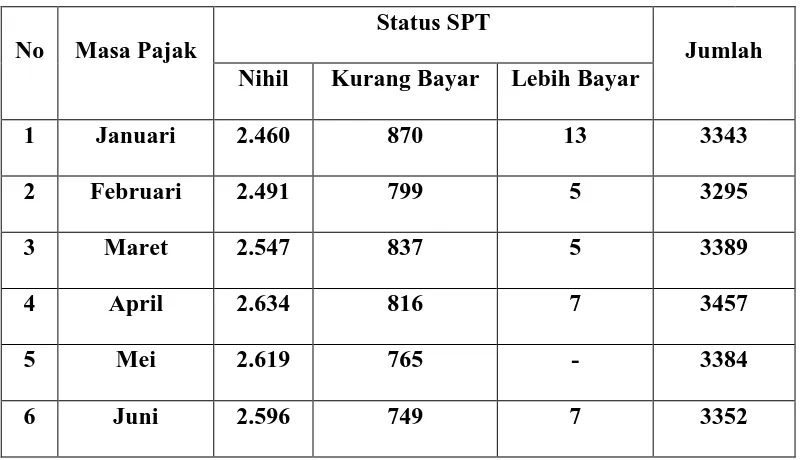

Tabel 1.4

SPT Masa PPh Pasal 21 Yang Disampaikan Pada Tahun 2013 Di KPP Pratama Medan Polonia

No Masa Pajak

Status SPT

Jumlah Nihil Kurang Bayar Lebih Bayar

1 Januari 2.460 870 13 3343

2 Februari 2.491 799 5 3295

3 Maret 2.547 837 5 3389

4 April 2.634 816 7 3457

5 Mei 2.619 765 - 3384

7 Juli 2.613 775 4 3392

8 Agustus 2.430 725 1 3156

9 September 2.493 781 1 3275

10 Oktober 2.542 737 24 3303

11 Nopember 2.535 790 3 3328

12 Desember 2.429 745 2 3176

Sumber : Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Medan Polonia

Berdasarkan tabel tersebut ada beberapa hal yang dapat dianalisa terkait

dengan SPT Masa PPh Pasal 21 yang disampaikan di KPP Pratama Medan

Polonia Pada Tahun 2013 antara lain:

a. SPT yang disampaikan pada Masa Pajak Januari 2013 sampai dengan Masa

Pajak Desember 2013 didominasi oleh SPT yang nihil, sehingga hal ini

mengindikasikan bahwa tingkat pengetahuan Wajib Pajak dalam pengisian SPT

mengalami peningkatan sehingga tidak ditemukan kesalahan-kesalahan dalam

pengisian SPT yang dapat mengakibatkan Pajak Kurang Bayar dan/atau Lebih

Bayar.

b. Jumlah SPT PPh Pasal 21 yang Kurang Bayar yang diterima KPP Pratama

Medan Polonia mulai Masa Pajak Januari 2013 sampai dengan Masa Pajak

perubahan yang signifikan terhadap penurunan jumlah SPT yang Kurang

Bayar.

c. Jumlah SPT PPh Pasal 21 yang Lebih Bayar yang diterima KPP Pratama

Medan Polonia selama Masa Pajak Januari 2013 sampai dengan Masa Pajak

Desember 2013 adalah sejumlah 72 SPT, sehingga hal ini menunjukkan

Wajib Pajak yang harus merestitusi dan/atau mengkompensasaikan jumlah

pajak yang Lebih Bayar ke masa pajak berikutnya.

D. Hambatan yang dihadapi KPP Pratama Medan Polonia Terhadap Pelunasan PPh Pasal 21.

Terkait dengan pengawasan yang dilakukan oleh KPP Pratama Medan

Polonia, ada beberapa hambatan atau kesulitan yang harus dicari jalan

alternatifnya. Adapun hambatan atau kesulitan tersebut diantaranya masih

rendahnya pengetahuan tentang perpajakan bagi sebagian Wajib Pajak terutama

mengenai PPh Pasal 21 dan tentang mekanisme pelunasannya.

Pada umumnya pengetahuan Wajib Pajak tentang perpajakan, terutama PPh

Pasal 21 sangat terbatas khususnya mengenai tarif Pajak Penghasilan (PPh) Pasal

21, tanggal jatuh tempo pembayaran dan/atau penyampaian, sanksi yang

dikenakan atas keterlambatan dalam penyampaian SPT PPh Pasal 21, maupun

ketentuan-ketentuan perpajakan lainnya yang mengatur tentang kegiatan

tingkat kepatuhan Wajib Pajak dalam hal pelunasan PPh Pasal 21 disebabkan oleh

beberapa hal, diantaranya :

1. Kurangnya kesadaran Wajib Pajak dalam melaksanakan kewajiban

perpajakannya:

2. Penyuluhan kepada Wajib Pajak yang kurang memadai.

3. Kurangnya pengetahuan Wajib Pajak tentang pajak itu sendiri.

4. Adanya penghindaran pajak yang dilakukan oleh wajib pajak sebagai bentuk

perlawanan yang dilakukan akibat kurangnya rasa Nasionalisme bernegara.

E. Upaya Yang Dilakukan Fiskus Dalam Meningkatkan Kepatuhan Wajib Pajak Untuk Memenuhi Kewajiban Perpajaknnya.

Adapun upaya yang dilakukan oleh pihak Fiskus dalam meningkatkan

kewajiban perpajakannya yaitu:

1. Memberikan informasi tentang pajak

Kurangnya pengetahuan Wajib Pajak mengenai kewajiban perpajakannya salah

satunya diakibatkan kurangnya pengetahuan Wajib Pajak tentang pajak itu

sendiri, salah satunya adalah karena kurangnya informasi-informasi tentang

pajak. Pentingnya pemberian informasi tentang pajak tersebut dapat disalurkan

melalui beberapa media diantaranya :

a. Media Televisi

Peranan televisi sangat besar dalam hal penyampaian informasi-

secara umum televisi sudah menjadi sumber kebutuhan akan

informasi bagi setiap orang.

b. Radio

Sebagai media elektronik yang dapat menyebarkan informasi,

radio merupakan salah satu media yang dapat menyalurkan

informasi-informasi tentang perpajakan.

c. Surat Kabar

Informasi tentang perpajakan yang diberikan melalui surat kabar

adalah informasi yang mencakup Surat Keputusan ataupun Surat

Edaran Pemerintah yang diterbitkan oleh Direktorat Jenderal

Pajak.

d. Media Internet

Internet merupakan alternatif yang sangat membantu dalam hal

penyebaran informasi-informasi tentang perpajakan salah satunya

adalah melalui website resmi perpajakan di Indonesia,

diantaranya

2. Memberikan jasa pelayanan kepada Wajib Pajak.

Pelayanan yang baik kepada masyarakat akan meningkatkan kesadaran

Wajib Pajak dalam memenuhi kewajiban perpajakannya. Adapun pelayanan

jasa yang dilakukan oleh Direktorat Jenderal Pajak tersebut diantaranya :

b. Menyediakan loket penerimaan SPT.

c. Menyediakan AR (Account Representative) untuk membimbing

Wajib Pajak dalam hal pengisian SPT.

d. Pelayanan NPWP (Nomor Pokok Wajib Pajak) dan NPPKP

(Nomor Pokok Pengusaha Kena Pajak).

Pentingnya penyuluhan perpajakan sangat berperan besar dalam

meningkatkan loyalitas Wajib Pajak dalam menyelenggarakan kewajiban

perpajakannya, misalnya saja dengan melakukan seminar-seminar mengenai

perpajakan di Indonesia dengan cara yang lebih mudah dipahamioleh

masyarakat. Bentuk lain dari penyuluhan yang dilakukan oleh pihak Direktorat

Jenderal Pajak adalah berupa selebaran-selebaran pajak ataupun berupa

BAB V PENUTUP

A. Kesimpulan

Berdasarkan uraian-uraian pada baba-bab sebelumnya maka Penulis dapat

menyimpulkan beberapa hal sebagai berikut:

1. Tingkat kepatuhan Wajib Pajak dalam penyampaian SPT PPh Pasal 21 di

Kantor Pelayanan Pajak Pratama Medan Polonia masih sangat rendah

perbandingannya dengan jumlah Wajib Pajak terdaftar wajib menyampaikan

SPT PPh Pasal 21.

2. Meskipun dengan peningkatan jumlah Wajib Pajak terdaftar wajib

menyampaikan SPT PPh Pasal 21 di KPP Pratama Medan Polonia tidak

dibarengi dengan jumlah wajib pajak yang menyampaikan SPT PPh Pasal 21

yang diakubatkan oleh beberapa faktor diantaranya karena Wajib Pajak tersebut

tidak memiliki pengetahuan tentang pajak, maupun karena faktor kesengajaan

untuk menghindari pajak.

3. Penerapan sanksi perpajakan merupakan sebuah alat untuk fiskus untuk

melakukan pengawasan terhadap tingkat kepatuhan Wajib Pajak dalam

melaksanakan kewajiban perpajkannya.

4. Dilihat dari status SPT yang disampaikan setiap masanya, sangat banyak