LAPORAN TUGAS AKHIR

TATACARA PENERBITAN NOMOR POKOK WAJIB PAJAK (NPWP) SECARA JABATAN PADA KANTOR PELAYANAN PAJAK PRATAMA

MEDAN BARAT O

L E H

NAMA : NUR INDAH SARI NIM : 122600108

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kita ucapkan kepada Allah SWT yang senantiasa

melimpahkan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan Laporan

Tugas Akhir Praktik Kerja Lapangan Mandiri (PKLM) yang berjudul “Tatacara Penerbitan Nomor Pokok Wajib Pajak (NPWP) Secara Jabatan Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat”.

Tugas akhir ini adalah salah satu syarat untuk menyelesaikan Pendidikan

Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara. Dengan merujuk pada buku literatur serta kondisi

objektif yang terjadi dilapangan, undang - undang yang terkait dengan referensi

lainnya, Penulis menyajikan Tugas Akhir ini.

Dalam penyusunan Tugas Akhir ini penulis banyak mendapat saran,

dorongan, bimbingan serta keterangan-keterangan dari berbagai pihak yang

merupakan pengalaman yang tidak dapat diukur secara materi, namun dapat

membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan

tersebut adalah guru yang terbaik bagi penulis. Oleh karena itu dengan segala hormat

dan kerendahan hati perkenankanlah penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Sc selaku Dekan Fakultas Ilmu Sosial Dan Ilmu

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi

Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik

Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III

Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas

Sumatera Utara.

4. Bapak Harmaini Hasan, S.H M.M selaku Dosen Pembimbing dalam

penyelesaian Tugas Akhir sekaligus Dosen pengajar di administrasi perpajakan

Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

5. Bapak dan Ibu staff pegawai maupun staff pengajar di Program Studi Diploma

III Administrasi Perpajakan FISIP USU yang telah memberikan bekal ilmu

pengetahuan selama penulis berada di bangku perkuliahan.

6. Budiman Arif selaku Pegawai di seksi perekaman data dan informasi (PDI) pada

Kantor Pelayanan Pajak Pratama Medan Barat

7. Kepada Ayahanda M. Nasir dan Ibunda Tumirah, Abang Kandung penulis serta

dan seluruh keluarga yang telah memberikan dukungan, doa, motivasi, dan

banyak berkorban moril dan materil demi penulis.

8. Teman-teman seperjuangan Tax B 2012, serta seluruh mahasiswa Program

Penulis menyadari bahwa dalam penyususnan Tugas Akhir ini masih terdapat

banyak kekurangan dan kesalahan. Penulis mengharapkan kritik dan saran yang

bersifat membangun untuk perbaikan Laporan Tugas Akhir ini.

Akhir kata dengan segala kerendahan hati penulisan mengharapkan semoga

Tugas Akhir ini bermanfaat bagi semua pihak yang memerlukannya.

Medan, 1 Juli 2015

Penulis

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI ... i

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C.Uraian Teoritis ... 6

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E. Metode Praktik Kerja Lapangan Mandiri ... 9

F. Metode Penelitian dan Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 10

G.Sistematika Penulisan Laporan ... 11

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI ... 13

A.Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat ... 13

B.Visi, Misi, dan Tujuan Kantor Pelayanan Pajak Pratama Medan Barat ... 14

C.Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat ... 15

D.Tugas Dan Fungsi Kantor Pelayanan Pajak Pratama Medan Barat ... 16

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI ... 29

A.Ketentuan Umum ... 29

B.Nomor Pokok Wajib Pajak ... 33

• Definisi Nomor Pokok Wajib Pajak ... 33

• Nomor Pokok Wajib Pajak Secara Jabatan ... 35

• Tempat Pendaftaran dan Pelaporan Kegiatan Usaha... 37

• Fungsi Nomor Pokok Wajib Pajak ... 37

• Manfaat Memiliki Nomor Pokok Wajib Pajak ... 38

BAB IV : ANALISIS DAN EVALUASI ... 39

A.Prosedur Permohonan Nomor Pokok Wajib Pajak ... 39

B.Tatacara Penerbitan Nomor Pokok Wajib Pajak Secara Jabatan ... 41

• Bagan Arus ... 44

C.Sanksi Tidak Mendaftarkan Nomor Pokok Wajib Pajak ... 45

D.Hambatan Dalam Penerbitan NPWP di KPP Pratama Medan Barat ... 45

E.Upaya Yang Dilakukan KPP Pratama Medan Barat ... 47

BAB V : KESIMPULAN DAN SARAN ... 48

A.Kesimpulan ... 48

B.Saran ... 49

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Pembangunan adalah kegiatan yang berlangsung terus menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

materil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak

memperhatikan masalah pembiayaan dan pembangunan.

Bangsa Indonesia tidak mungkin selamanya mengandalkan sumber

pendapatan negara dari sektor migas saja, sebab sumber daya alam Indonesia saat ini

mulai menipis dan membutuhkan waktu yang cukup lama dan bahkan mungkin tidak

dapat diperbaharui lagi. Mengetahui hal tersebut maka pemerintah mengupayakan

pengoptimalan sumber pendapatan negara dari sektor yang lain. Salah satu upaya

untuk mewujudkan kemandirian suatu bangsa dan negara dalam pembiayaan

pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri yang

berupa pajak. Manfaat pajak diperuntukan bagi pengeluaran - pengeluaran

pemerintah dan public investment.

Salah satu sumber dana yang dimaksud adalah Pajak Penghasilan (PPh).

Pajak Penghasilan merupakan pajak negara, sehingga hasil pemungutannya

merupakan sumber penerimaan Anggaran Pendapan dan Belanja Negara (APBN).

Wajib Pajak (WP), dan secara periodik setahun sekali dengan terutangnya pada akhir

tahun.

Dalam rangka melaksanakan semua aktivitas perpajakan, wajib pajak harus

memiliki Nomor Pokok Wajib Pajak (NPWP) yang berfungsi sabagai pengenal diri

atau identitas Wajib Pajak dan untuk menjaga ketertiban dalam pembayaran dan

pengawasan administrasi perpajakan. Setiap dokumen perpajakan sebagai contoh

Surat Setoran Pajak (SSP), Faktur Pajak, Surat Pemberitahuan (SPT), harus

mencantumkan NPWP.

Wajib Pajak diberikan kepercayaan untuk dapat melaksanakan

kegotongroyongan Nasional melalui sistem menghitung besarnya pajak yang harus

dibayar serta memperhitungkan besarnya selisih antara pajak yang harus dibayar

dengan kredit pajak dan apabila terdapat pajak yang kurang bayar, maka harus

dilunasi terlebih dahulu. Membayar dan melaporkan sendiri kewajibannya atas pajak

yang terutang atau sering disebut dengan sistem self assessement sehingga melalui

sistem ini administrasi perpajakan diharapkan dapat dilaksanakan dengan rapi, teliti,

terkendali, sederhana, dan mudah dipahami oleh wajib pajak.

Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak sebagai

pencerminan kewajiban dibidang perpajakan berada pada Wajib Pajak sendiri.

Pemerintah dalam hal ini aparat perpajakan, sesuai dengan fungsinya berkewajiban

melakukan pembinaan, pelayanan, dan pengawasan terhadap pemenuhan kewajiban

-undangan perpajakan. Karena sebagian besar penerimaan berasal dari sektor pajak,

untuk itu Pemerintah sangat mengharapkan tumbuhnya kesadaran dari diri wajib

pajak untuk tidak meninggalkan dan melalaikan kewajibannya dalam hal pembayaran

atas pajak yang terutang.

Untuk memperoleh hasil sebaik mungkin, Pemerintah telah berupaya keras

dengan berbagai cara untuk memberitahukan kepada wajib pajak bahwa betapa

pentingnya pajak itu bagi kelangsungan dan kelancaran pembangunan Nasional demi

terwujud masyarakat yang tentram, sejahtera, adil, dan makmur. (Prayudha, 2009)

Walaupun pemerintah sudah memberikan banyak sosialisasi melalui

penyuluhan tentang masalah perpajakan, namun banyak juga hal - hal yang

berhubungan dengan masalah perpajakan yang belum dipahami oleh masyarakat pada

umumnya. Serta belum timbulnya kesadaran masyarakat terhadap pemenuhan

kewajiban perpajakan dan upaya penghindaran kewajiban perpajakan oleh wajib

pajak. Maka dari itu pemerintah mengeluarkan undang - undang perpajakan yang

mengatur tatacara penerbitan Nomor Pokok Wajib Pajak (NPWP) secara jabatan.

Dari uraian di atas dapat disimpulkan bahwa kewajiban mendaftarkan diri

untuk mendapatkan NPWP merupakan langkah awal pelaksanaan kewajiban

perpajakan. Sehubung dengan hal tersebut, maka penulis akan mengambil judul

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Sesuai dengan latar belakang yang telah diuraikan diatas maka pelaksanaan

Praktik Kerja Lapangan Mandiri (PKLM) ini bertujuan untuk:

1.1Untuk mengetahui prosedur permohonan NPWP pada Kantor Pelayanan

Pajak (KPP) Pratama Medan Barat.

1.2Untuk mengetahui sanksi apabila Wajib Pajak tidak mendaftarkan NPWP.

1.3Untuk mengetahui hal-hal yang menyebabkan penerbitan NPWP secara

jabatan.

1.4Untuk mengetahui hambatan dan upaya yang dilakukan Kantor Pelayanan

Pajak (KPP) Pratama Medan Barat dalam tatacara penerbitan NPWP

secara jabatan.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1Bagi Mahasiswa

a. Mempelajari perilaku - perilaku dan keahlian baru.

b. Mempelajari pembentukan tim dan kerjasama.

c. Meningkatkan komunikasi dan pendekatan.

d. Meningkatkan kemampuan berhubungan satu dengan yang lainnya.

e. Mendorong untuk belajar mempertinggi prestasi.

2.2Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a. Membina hubungan baik dengan Program Studi Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara (FISIP USU).

b. Memperoleh ide - ide baru.

c. Mempromosikan image yang baik kepada masyarakat khususnya

sivitas akademika FISIP USU.

d. Meningkatkan pemikiran - pemikiran baru.

e. Mendapatkan masukan dan saran untuk meningkatkan kepatuhan

Wajib Pajak yang tidak patuh/ kurang patuh, dan

f. Menjalin hubungan baik dengan Universitas Sumatera Utara,

khususnya mahasiswa yang sedang mengadakan Praktik Kerja

Lapangan Mandiri (PKLM).

2.3Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Mendapatkan masukan dan saran untuk munculnya wajib pajak

yang tidak patuh/ kurang patuh.

b. Membuka interaksi antara dosen dengan Kantor Pelayanan Pajak

Pratama Medan Barat.

c. Menjalin kerjasama yang baik antara pihak kantor pelayanan pajak

dengan perguruan tinggi khususnya Program Studi Diploma III

d. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan.

C. Uraian Teoritis Definisi Pajak

Definisi atau pengertian pajak bermacam - macam. Dibawah ini dikutip

beberapa definisi yang diberikan para ahli perpajakan sebagai berikut:

Pajak adalah iuran kepada negara ( yang dapat di paksakan ) yang tertutang

oleh yang wajib membayarnya menurut peraturan - peraturan, dengan tidak mendapat

prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran - pengeluaran umum berhubungan dengan tugas negara yang

menyelenggarakan pemerintah. (Waluyo, 2011 : 2)

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Rotong”, Universitas Padjadjaran, Bandung, 1964

pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa

berdasarkan norma- norma hukum, guna menutupi biaya produksi barang- barang dan

jasa- jasa kolektif dalam mencapai kesejahteraan umum. (Mardiasmo, 2003 : 5)

Menurut Prof. Edwin R. A. Seligman dalam buku “Essay in Taxation” yang

diterbitkan di Amerika menyatakan : Adanya kontribusi seseorang yang ditujukan

kepada negara tanpa adanya manfaat yang ditunjukan secara khusus pada seseorang.

Memang demikian halnya bahwa bagaimanapun juga pajak itu ditujukan manfaatnya

Menurut Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran rakyat kepada

Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum

Sedangkan pengertian pajak menurut Undang- Undang Nomor 28 Tahun 2009

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang - Undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat.

Dari definisi diatas dapat disimpulkan bahwa ciri - ciri yang melekat pada

pengertian pajak adalah sebagai berikut :

1. Pajak dipungat berdasarkan undang - undang serta peraturannya.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah.

5. Pajak dapat pula mempunyai tujuan yang bukan budgetair, yaitu

Fungsi Pajak

Dari ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi,

terlihat adanya dua fungsi yaitu :

1. Fungsi budgetair (Sumber Keuangan Negara)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran - pengeluaran pemerintah.

Contoh: dimasukannya pajak dalam APBN sebagai penerimaan dalam

negeri.

2. Fungsi regulerend (Mengatur)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

dibidang sosial dan ekonomi.

Contoh: yaitu dikenakannya pajak yang tinggi terhadap minuman keras,

sehingga konsumsi minuman keras dapat ditekan. Demikian pula terhadap

barang mewah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) ini dilaksanakan pada Kantor

Pelayanan Pajak (KPP) Pratama Medan Barat untuk memperoleh data tentang :

1. Prosedur permohonan NPWP.

2. Sanksi apabila Wajib Pajak tidak mendaftarkan NPWP.

4. Hambatan dan uapaya yang dilakukan KPP Pratama Medan Barat

dalam tatacara penerbitan NPWP secara jabatan.

E. Metode Praktik Kerja Lapangan Mandiri

Yang menjadi metode Praktik Kerja Lapangan Mandiri (PKLM) ada lima

yaitu:

1. Tahap Persiapan

Pada tahap ini, penulis melakukan berbagai persiapan dimulai dari pengajuan

judul, persetujuan judul oleh Ketua Program Studi Diploma III Administrasi

Perpajakan, mencari dan mengumpulkan bahan untuk pembuatan proposal,

seminar proposal, perbaikan proposal, persetujuan proposal, penentuan dosen

pembimbing sehingga ada konsultasi dengan pihak dosen, dan pengajuan izin

untuk Praktik Kerja Lapangan Mandiri (PKLM).

2. Studi Literatur (Kepustakaan)

Yaitu kegiatan studi mencari data dan informasi dengan membaca landasan

teori, menelah buku-buku literatur, peraturan perundang-undangan di bidang

pepajakan, majalah, surat kabar, catatan - catatan, maupun bahan tertulis yang

3. Observasi Lapangan

Yaitu kegiatan studi mencari data dan informasi dengan mengikuti PKLM

pada Kantor Pelayanan Pajak (KPP) Medan Barat serta mempelajari laporan -

laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Pada tahap ini penulis mulai mencari dan mengumpulkan data - data yang

diperlukan dengan melakukan:

a. Data Primer adalah data yang diperoleh dari fihak - fihak yang memahami

dan menguasai objek kajian dalam PKLM.

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah yang

mendukung laporan penyajian PKLM.

5. Analisis dan Evaluasi Data

Yaitu kegiatan yang dilakukan dengan menganalisa permasalahan yang

dihadapi dan mencari solusi/jalan keluar yang terbaik untuk memecahkan

masalah tersebut.

F. Metode Penelitian dan Pengumpulan Data Praktik Kerja Lapangan Mandiri Untuk menyimpulkan data dan informasi yang diperlukan dalam Praktik

Kerja Lapangan Mandiri (PKLM) ini, maka penulis menggunakan Metode

1. Daftar Observasi (observation guide)

Melakukan kegiatan pengamatan langsung tentang objekPraktik Kerja

Lapangan Mandiri (PKLM) yang tujuannya adalah untuk mendapatkan

gambaran dari sumber data yang diperoleh.

2. Daftar Wawancara (interview guide)

Melakukan kegiatan wawancara langsung yang melibatkan pegawai Kantor

Pelayanan Pajak (KPP) Pratama Medan Barat baik secara lisan maupun

tulisan.

3. Daftar Dokumentasi

Dengan menggunakan dokumen-dokumen resmi mengenai penerbitan Nomor

Pokok Wajib Pajak (NPWP) atau arsip-arsip yang dianggap sah sebagai bukti

otentik.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi maksud sistematika penulisan Laporan Praktik Kerja

Lapangan Mandiri adalah untuk mempermudah pemahaman dan penulisan Laporan

Praktik Kerja Lapangan Mandiri. Sistematika penulisan Laporan Praktik Kerja

Lapangan Mandiri dibuat dalam 5 (lima) bab dan dilengkapi dengan sub bab dan

diberi penjelasan yang terperinci :

BAB I : PENDAHULUAN

Dalam bab ini diuraikan menegenai latar belakang Praktik Kerja

pembahasan dan penjelasan, tujuan dan manfaat penulisan, uraian

teoritis, ruang lingkup, metodel PKLM serta metode pengumpulan

data dan bentuk sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK

Dalam bab ini diuraikan mengenai sejarah singkat berdirinya Kantor

Pelayanan Pajak (KPP) Pratama Medan Barat, struktur organisasi,

uraian tugas pokok dan fungsi serta gambaran petugas/pegawai

instansi.

BAB III : GAMBARAN DATA OBJEK PAJAK

Dalam bab ini diuraikan mengenai ketentuan, objek dan subjek pajak,

persyaratan administrasi, serta tata cara penerbitan Nomor Pokok

Wajib Pajak (NPWP) secara jabatan di Kantor Pelayanan Pajak (KPP)

Pratama Medan Barat.

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini diuraikan penganalisaan terhadap data yang didapat

serta mengevaluasi data tersebut.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini berisikan kesimpulan mengenai tata cara penerbitan

Nomor Pokok Wajib Pajak (NPWP) secara jabatan dan masalah yang

timbul dari pelaksanaan PKLM serta saran-saran terhadap pelaksanaan

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PKLM

A.Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Kantor Pelayanan Pajak didirikan pada masa penjajahan Belanda . Kantor

Pelayanan Pajak pada masa itu bernama belasting yang kemudian setelah

kemerdekaan berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian

berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya

Direktorat Jenderal Pajak Keuangan Republik Indonesia .

Dalam meningkatkan pelayanan kepada masyarakat , di dalam pelayanan

pembayaran pajak , maka berdasarkan Keputusan Menteri Keuangan Republik

Indonesia NO. 267/KMK.01/1989 , diadakan perubahan secara menyeluruh pada

Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak sekaligus dibentuknya Kantor

Pelayanan Pajak Bumi dan Bangunan.

Dengan adanya Peraturan Menteri Keuangan Republik Indonesia

No.123/PMK .01/2006 jo No 67/PMK.01/2008, tentang organisasi dan tata kerja

instansi Vertikal Direktorat Jenderal Pajak , yang didalam keputusan tersebut telah

berubahnya sebagian besar instruksi dan terbentuknya Kantor Pelayanan Pajak dan

Kantor Pelayanan Pajak Bumi dan Bangunan . Adapun sebelumnya nama sebutan

Kantor Pelayanan Pajak Pratama Medan Barat didirikan pada tahun 1976,

Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak . Pada saat itu masih

ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan

Kantor Inspeksi Pajak Medan Utara . Berdasarkan keputusan Menteri Keuangan

No 276/KMK/01/1989 tanggal 25 maret 1989 tentang organisasi dan tata usaha

Direktorat Jenderal Pajak , maka Kantor Inspeksi Pajak diubah namanya menjadi

Kantor Pelayanan Pajak . Kemudian sesuai dengan Surat Keputusan Menteri

Keuangan No.443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak

Medan Barat dan Kantor Pelayanan Pajak Polonia mulai berlaku sejak tanggal 25

Januari 2002.Melalui pengumuman Kanwil Direktorat Jenderal Pajak Sumatera I ,

PENG-04/WPJ.01/2008 Tanggal 26 Mei 2008 KPP Medan Barat di pecah menjadi

KPP Pratama Medan Barat dan KPP Pratama Medan Petisah yang mulai berlaku

sejak 27 Mei 2008.

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

VISI

Adapun visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah

menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan dapat

dipercayai untuk meningkatkan penerimaan negara dari sektor pajak di

MISI

Adapun misi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah

meningkatkan penerimaan negara melalui PPH ,PPN , PPnBM, PTLL, serta

peningkatan kecepatan dan mutu pelayanan perpajakan senantiasa memperbaharui

diri sesuai dengan perkembangan aspirasi masyarakat dan tertib administrasi.

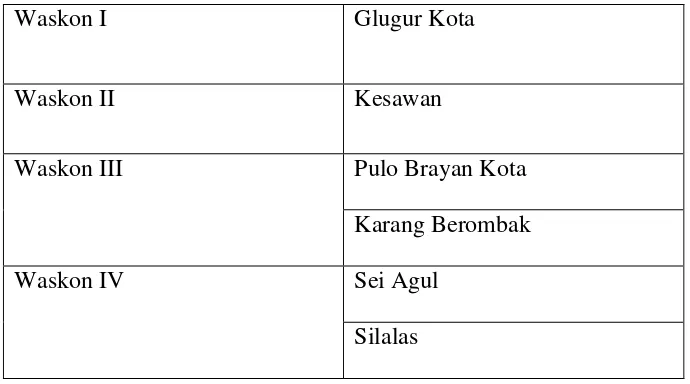

C. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat

Wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat

yang meliputi 6 kelurahan yaitu Kelurahan Kesawan, Kelurahan Silasas,

Kelurahan Sei Agul, Kelurahan Karang Berombak , Kelurahan Glugur Kota dan

[image:22.612.140.485.443.635.2]Kelurahan Pulo Brayan Kota.

Tabel II.1 Wilayah Kerja Kantor Pelayanan Pajak Medan Barat

Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota

Karang Berombak

Waskon IV Sei Agul

D. Tugas Umum dan Fungsi Kantor Pelayanan Pajak Pratama Medan Barat

Kantor Pelayanan Pajak Medan Barat mempunyai tugas melaksanakan

penyuluhan , pelayanan, pengawasan Wajib Pajak dibidang pajak penghasilan

(PPh), Pajak Pertambahan Nilai ( PPN ) , Pajak Penjualan Barang Mewah

(PPnBM) , serta Pajak Tidak Langsung lainnya dalam wilayah wewenangnya

berdasarkan Peraturan Perundang-undangan yang berlaku dalam melaksanakan

tugasnya.

Kantor Pelayanan Pajak Pratama Medan Barat menyelenggarakan fungsi :

a. Pengumpulan , pencarian, dan pengolahan data , pengamatan potensi

perpajakan , penyajian informasi perpajakan , pendataan objek dan

subjek pajak.

b. Penetapan dan penerbitan produk hukum perpajakan

c. Pengadministrasian dokumen dan berkas perpajakan , penerimaan dan

pengolahan Surat Pemberitahuan, serta pemberitahuan surat lainnya .

d. Penyuluhan Perpajakan

e. Pelaksanaan Registrasi Wajib Pajak

f. Pelaksanaan Ekstensifikasi

g. Penatausahaan kepatuhan kewajiban perpajakan Wajib Pajak

h. Pelaksanaan Pemeriksaan Pajak

j. Pelaksanaan Konsultasi Perpajakan

k. Pelaksanaan Intensifikasi

l. Pembetulan Ketetapan Pajak

m. Pelaksanaan administrasi kantor

E. Struktur Organisasi dan Tugas Pokok serta Fungsinya dari Setiap Seksi di Kantor Pelayanan Pajak Pratama Medan Barat

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi, dan wewenang serta tanggung jawab

masing-masing seksi dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur

organisasi tersebut juga untuk membina keharmonisan kerja agar dapat

dilaksanakan dengan teratur , baik, dan untuk mencapai tujuan secara maksimal .

struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan

antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi

dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan

wewenang siapa melapor kepada siapa .

Kantor Pelayanan Pajak Pratama Medan Barat menerapkan bentuk struktur

organisasi Garis dan Staff, yaitu suatu bentuk organisasi dimana pelimpahan

wewenang berlangsung secara vertical dan sepenuhnya dari pucuk pimpinan ke

ada di Kantor Pelayanan Pajak Pratama Medan Barat dapat digambarkan

sebagaimana terlampir dalam lampiran.

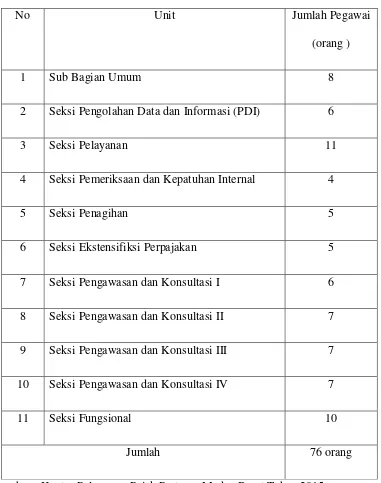

Adapun seksi /sub bagian yang ada di Kantor Pelayanan Pajak Pratama

Medan Barat antara lain adalah sebagai berikut :

1) Sub Bagian Umum

2) Seksi Pengolahan Data dan Informasi(PDI)

3) Seksi Pelayanan

4) Seksi Penagihan

5) Seksi Pemeriksaan dan Kepatuhan Internal( RIKI)

6) Seksi Ekstensifikasi Perpajakan\

7) Seksi Pengawasan dan Konsultasi I

8) Seksi Pengawasan dan Konsultasi II

9) Seksi Pengawasan dan Konsultasi III

10)Seksi Pengawasan dan Konsultasi IV

11)Seksi Fungsional

Saat ini di Kantor Pelayanan Pajak Pratama Medan Barat tercatat ada sekitar

76 orang pegawai yang terdaftar . Dibawah ini terdapat rincian mengenai jumlah

Tabel II.2 Jumlah Pegawai KPP Pratama Medan Barat

No Unit Jumlah Pegawai

(orang )

1 Sub Bagian Umum 8

2 Seksi Pengolahan Data dan Informasi (PDI) 6

3 Seksi Pelayanan 11

4 Seksi Pemeriksaan dan Kepatuhan Internal 4

5 Seksi Penagihan 5

6 Seksi Ekstensifiksi Perpajakan 5

7 Seksi Pengawasan dan Konsultasi I 6

8 Seksi Pengawasan dan Konsultasi II 7

9 Seksi Pengawasan dan Konsultasi III 7

10 Seksi Pengawasan dan Konsultasi IV 7

11 Seksi Fungsional 10

Jumlah 76 orang

Sumber : Kantor Pelayanan Pajak Pratama Medan Barat Tahun 2015

Kantor Pelayanan Pajak Pratama Medan Barat ini dikepalai oleh seorang

Barat terletak di jalan Asrama No. 7 A , Medan . KPP Pratama Medan Barat dipimpin

oleh seorang Kepala Kantor yang mempunyai tugas mengkoordinasi penyusunan

rencana kerja KPP , mengkoordinasikan penyusunan rencana penerimaan pajak

berdasarkan potensi yang ada dan mengkoordinasikan segala hal yang bersangkutan

dengan rencana kerja yang telah ditargetkan oleh Kanwil yang bersangkutan Kepala

Kantor tersebut membawahi 11 seksi , yang gambaran tugas masing-masing seksi

tersebut adalah sebagai berikut :

1) Kepala Kantor

Kepala Kantor KPP Pratama mempunyai tugas dan mengkoordinasi

pelaksanaan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang pajak

penghasilan , Pajak Pertambahan Nilai , Pajak Penjualan atas Barang Mewah dan

Pajak Tidak Langsung lainnya berdasarkan Peraturan Perundang-undangan yang

berlaku.

1) Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dan

mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama

dalam hal pengaturan perlengkapan . Adapun tugasnya adalah sebagai

berikut :

a. Melakukan urusan tata usaha

b. Melakukan urusan kepegawaian

d. Melaksanakan pengurusan surat masuk KPP yang bukan WP

e. Melaksanakan pengurusan surat keluar KPP

f. Melaksanakan pemrosesan berkas/arsip umum( non WP)

g. Melaksanakan penyusutan arsip yang tidak mempunyai nilai guna

atau telah memenuhi jadwal retensi arsip

h. Mengelola penyelenggaraan penataan berkas kepegawaian (dosir) ,

surat atau dokumen di KPP untuk memudahkan penelusuran

kembali.

i. Mengelola penyusunan rencana kinerja , revisi rencana kinerja

pelaksana, serta evaluasi kinerja pelaksanaan di lingkungan KPP

j. Mengelola penyusunan usulan surat keputusan penetapan jabatan

dan peringkat jabatan pelaksana di lingkungan KPP

k. Menyetujui Konsep Surat Perjalanan Dinas ( SPD)

l. Menyelenggarakan sosialisasi /pelatihan teknis pada KPP

m. Menyetujui konsep laporan barang inventaris kantor di KPP

n. Mengelola penyiapan kebutuhan rapat atau pertemuan dinas kantor

untuk menunjang kelancaran pelaksanaan tugas.

o. Menyusun konsep tindak lanjut LHP dari instansi pengawasan

fungsioanal

p. Membimbing pegawai untuk meningkatkan efesiensi ,

2) Seksi Pengolahan Data dan Informasi (PDI)

Adapun tugas dari seksi ini adalah sebagai berikut :

a. Melakukan pengumpulan, pencarian , pengolahan data , penyajian,

informasi perpajakan .

b. Perekaman dokumen perpajakan

c. Merekam surat setoran pajak (SSP) lembar 3

d. Merekam Surat Pemberitahuan ( SPT ) Masa PPN

e. Merekam Surat Pemberitahuan ( SPT ) PPh Pasal 21

f. Merekam Surat Pemberitahuan ( SPT ) Pasal 23/26

g. Merekam Surat Pemberitahuan ( SPT ) Final Pasal 4 ayat 2

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Memberikan pelayanan dukungan teknis komputer

j. Pemantauan aplikasi e.SPT dan e-filling

k. Melaksanakan monitoring dan evaluasi terhadap pelaksanaan

pengelolaan kinerja.

l. Mengarahkan pendokumentasian dokumen pengolahan kinerja di KPP

m. Menyusun laporan kegiatan sebagai pertanggungjawaban pelaksanaan

tugas.

3) Seksi Pelayanan

Melakukan penerbitan produk hukum perpajakan , pengadministrasian

pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan

registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku .

Adapun tugasnya sebagai berikut :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan

b. Menerima dan meneliti , serta merekam surat permohonan dari wajib

pajak dan surat-surat lainnya .

c. Melakukan penerimaan dan pengolahan surat pemberitahuan wajib

pajak dan surat lainnya

d. Melakukan penatausahaan pendaftaran , pemindahan data , dan

pencabutan identitas wajib pajak

e. Melaksanakan urusan kearsipan wajib pajak baik dalam bentuk

formulir maupun dalam bentuk media elektronik.

f. Melaksanakan penyelesaian registrasi WP , objek pajak atau

pengukuhan pengusaha kena pajak

g. Melaksanakan penerimaan dan penatausahaan SPT Tahunan , SPT

Masa , dan lainnya

h. Melaksanakan penerbitan Surat Keterangan NJOP

i. Melaksanakan kerjasama perpajakan dengan instansi lain

4) Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif , piutang pajak ,

penundaan dan angsuran tunggakan pajak , dan usulan penghapusan pajak

serta penyimpanan dokumen-dokumen penagihan .

Adapun tuganya sebagai berikut :

a. Melakukan urusan angsuran tunggakan pajak

b. Melaksanakan penundaan dan angsuran tunggakan pajak

c. Penagihan aktif

d. Membuat daftar penghapusan piutang pajak

e. Penyimpanan dokumen-dokumen

f. Melaksanakan penatausahaan SKPKB/SKPKBT/STP beserta

lampirannya dan surat pembayaran pajak (SSP ) beserta buku

pemindahbukuan dalam rangka pengawasan tunggakan dan

pelunasan pajak

g. Melaksanakan penelitian administrasi terhadap piutang pajak yang

diperkirakan tidak dapat ditagih

h. Melaksanakan pemindah berkas penagihan beserta data-data

tunggakan pajak lainnya , bagi wajib pajak yang pindah ke KPP

lain

i. Membuat laporan pelaksanaan kegiatan penagihan pajak untuk

mengetahui jumlah realisasi penagihan pajak

k. Membuat usulan pemeriksaan dalam rangka penagihan pajak

5) Seksi Pemeriksaan dan Kepatuhan Internal (RIKI)

Pelaksanaan penyusunan perencanaan pemeriksaan , pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah

pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya .

Adapun tugasnya sebagai berikut :

a. Melakukan penyusunan rencana pemeriksaan pajak agar pelaksanaan

tugas dapat berjalan lancar

b. Menyusun daftar nominatif dan / atau lembar penugasan pemeriksaan

wajib pajak yang akan diperiksa

c. Pengawasan pelaksanaan aturan pemeriksaan

d. Menerbitkan dan menyalurkan surat perintah pemeriksaan pajak serta

administrasi pemeriksaan pajak lainnya

e. Mengajukan permohonan perpanjangan jangka waktu penyelesaian

pemeriksaan

f. Mengajukan usulan permohonan perluasan pemeriksaan

g. Melakukan pengawasan pelaksanaan jadwal pemeriksaan sesuai

dengan rencana yang ditetapkan

h. Melakukan pengawasan pelaksanaan ketentuan administrasi

pemeriksaan

i. Melaksanakan penerbitan dan penyaluran surat perintah pemeriksaan

j. Menerbitkan Surat Perintah Pengamatan

k. Mengirimkan Laporan Hasil Pelaksanaan Pengamatan

l. Melaksanakan administrasi pemeriksaan perpajakan lainnya .

6) Seksi Ekstensifikasi Perpajakan

Pelaksanaan dan penatausahaan pengamatan potensi perpajakan ,

pendataan subjek pajak, dan kegiatan ekstensifikasi perpajakan sesuai

dengan ketentuan yang berlaku .

Adapun tugasnya sebagai berikut :

a. Pendataan subjek pajak

b. Pembentukan dan pemuktahiran basis data nilai objek pajak data

menunjang ekstensifikasi

c. Menyusun konsep laporan penilaian kembali objek pajak dalam

rangka keberatan

d. Melaksanakan pengamatan dan pencarian data potensi perpajakan

berdasarkan rencana kerja ekstensifikasi dan instruksi instansi

vertikal

e. Menyusun daftar nominatif wajib pajak yang akan dilakukan

pemeriksaan untuk tujuan lain dalam rangka pemberian NPWP dan

pengukuhan PKP secara jabatan

7) Seksi Pengawasan dan Konsultasi I

Melaksanakan pengawasan kepatuhan wajib pajak ( PPh, PPN, PPnBM,

konsultasi teknis perpajakan , penyusunan pfofil wajib pajak , analisi

kinerja wajib pajak dalam rangka melakukan intensifikasi , dan melakukan

evaluasi hasil banding berdasarkan ketentuan yang berlaku . dalam satu

KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan Konsultasi

yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial

tertentu) .

Adapun tugasnya sebagai berikut :

a. Membimbing dan menghimbau kepada wajib pajak dan konsiltasi

teknik perpajakan kepada wajib pajak

b. Meneliti estimasi penerimaan pajak berdasarkan potensi pajak ,

perkembangan ekonomi dan keuangan

c. Menetapkan pembuatan profil wajib pajak serta usul rencana

kunjungan kerja kelokasi wajib pajak dalam rangka pengawasan

dan pemuktahiran data wajib pajak

d. Menganalisis kinerja wajib pajak

e. Memberikan konsultan kepada wajib pajak tentang ketentuan

pereturan perundang-undangan perpajakan

f. Meneliti pelaksanaan rekonsiliasi data wajib pajak

g. Meneliti konsep penerbitan surat keterangan bebas pemotongan

pemungutan PPh dan Pemungutan PPN

i. Meneliti usulan Surat Keterangan Fiskal (SKF) Non Bursa sesuai

dengan ketentuan yang berlaku.

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A. Ketentuan Umum

1. Definisi Pajak

Definisi atau pengertian pajak bermacam - macam. Dibawah ini dikutip

beberapa definisi yang diberikan para ahli perpajakan sebagai berikut:

Pajak adalah iuran kepada negara ( yang dapat di paksakan ) yang tertutang

oleh yang wajib membayarnya menurut peraturan - peraturan, dengan tidak mendapat

prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran - pengeluaran umum berhubungan dengan tugas negara yang

menyelenggarakan pemerintah. (Waluyo, 2011 : 2)

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Rotong”, Universitas Padjadjaran, Bandung, 1964

pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusaha

berdasarkan norma- norma hukum, guna menutupi biaya produksi barang- barang dan

jasa- jasa kolektif dalam mencapai kesejahteraan umum. (Mardiasmo, 2003 : 5)

Menurut Prof. Edwin R. A. Seligman dalam buku “Essay in Taxation” yang

diterbitkan di Amerika menyatakan : Adanya kontribusi seseorang yang ditujukan

Memang demikian halnya bahwa bagaimanapun juga pajak itu ditujukan manfaatnya

kepada masyarakat. (Waluyo, 2011 : 2)

Menurut Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran rakyat kepada

Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum

Sedangkan pengertian pajak menurut Undang- Undang Nomor 28 Tahun 2009

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang - Undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat.

Dari definisi diatas dapat disimpulkan bahwa ciri - ciri yang melekat pada

pengertian pajak adalah sebagai berikut :

6. Pajak dipungat berdasarkan undang - undang serta peraturannya.

7. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

individual oleh pemerintah.

8. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

9. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah.

10.Pajak dapat pula mempunyai tujuan yang bukan budgetair, yaitu

2. Fungsi pajak

Ada dua fungsi pajak, yaitu :

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pemerintah

untuk membiyai pengelaran-pengeluaran umum.

Contoh : Dimasukkannya pajakdalam Anggaran Pendapatan dan Belanja

Negara (APBN) sebagai penerimaan dalam negeri.

b. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Jenis Pajak

a. Menurut Golongannya

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidakdapat dibebankan atau dilimpahkan pada orang lain.

Contoh : Pajak Penghasilan

2) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

b. Menurut Sifatnya

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Penghasilan.

2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikankeadaan diri wajib pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang

Mewah.

c. Menurut Lembaga Pemungutannya

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untukmembiayai rumah tangga Negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan

atasBarang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakanuntuk membiayai rumah tangga daerah itu sendiri.

Pajak Daerah terdiri atas :

a) Pajak Provinsi

Contoh : Pajak Kendaraan Bermotor dan Kendaraan di Atas Air,

Pajak Bahan Bakar Kendaraan Bermotor.

b) Pajak Kabupaten / Kota

Contoh : Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

B. Pengertian Nomor Pokok Wajib Pajak 1. Definisi

Pengertian Nomor Pokok Wajib Pajak Menurut Pasal 1 Peraturan Direktur

Jenderal Pajak Nomor PER- 20 /PJ/2013, Nomor Pokok Wajib Pajak adalah nomor

yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan

yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam

melaksanakan hak danmemenuhi kewajiban perpajakannya.

Kartu Nomor Pokok Wajib Pajak adalah kartu yang diterbitkan oleh KPP atau

KP2KP yang berisikan Nomor Pokok Wajib Pajak dan identitas lainnya yaitu Surat

Keterangan Terdaftar yang selanjutnya disingkat menjadi SKT adalah surat

keterangan yang diterbitkan oleh KPP atau KP2KP sebagai pemberitahuan bahwa

Wajib Pajak telah terdaftar pada KPP tertentu yang berisi Nomor. Pokok Wajib Pajak

dan kewajiban perpajakan Wajib Pajak.

Nomor Pokok Wajib Pajak (NPWP) yang diberikan oleh KPP kepada orang

pribadi atau badan yang telah mempunyai syarat sebagai wajib pajak yang terdiri dari

15 (lima belas) digit atau angka yang menunjukan sebagai berikut:

1. Digit ke 1-9 : digit pertama merupakan Kode Wajib Pajak

1.1Digit ke 1-2 : kode jenis Wajib Pajak (Badan/Orang Pribadi):

0 : kode Wajib Pajak Bendaharawan

1-4 : kode Wajib Pajak Badan

06-09 : kode wajib pajak Orang Pribadi

1.2Digit ke 3-8 : kode nomor urut Wajib Pajak

1.3 Digit ke 9 : kode angka pengecekan (cek digit)

2. Digit ke 10-15 : kode administrasi perpajakan, yaitu:

2.1Digit ke 10-12 : kode KPP

2.2Digit ke 13-15 : kode pusat (000) / cabang / istri NPWP suami (001)

Berikut ini adalah contoh Nomor Pokok Wajib Pajak (NPWP) beserta penjelasannya :

Nomor KodeNomor Pokok Angka Pengecekan Nomor KPP Kantor Pusat/Cabang

2 angka : sebagai nomor kode

6 angka :sebagai nomor Pokok

1 angka : sebagai nomor pengecekan

3 angka : sebagai nomor Kantor Pelayanan Pajak yang bersangkutan

3 angka : sebagai kantor pusat/cabang yang bersangkutan

Setiap Wajib Pajak sebagai pengusaha yang dikenakan pajak berdasarkan

Undang-undang Pajak Pertambahan Nilai 1984 dan perubahannya, wajib melaporkan

usahanya pada Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan

untuk dikukuhakan sebagai Pengusaha Kena Pajak.

Direktur Jenderal Pajak dapat menetapkan:

a. Tempat pendaftaran atau tempat pelaporkan kegiatan usaha selain yang

ditetapkan dalam ayat (1) ayat (2).

b. Tempat pendaftaran pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat kegiatan usaha dilakuakan, disamping tempat

mendaftarkan diri sebagaimana dimaksud dalam ayat (1), bagi Wajib

Pajak orang pribadi pengusaha tertentu.

Direktur Jenderal Pajak menerbitkan Nomor Pokok Wajib Pajak dan atau

mengukuhkan Pengusaha Kena Pajak secara jabatan, apabila Wajib Pajak atau

Pengusaha Kena Pajak tidak melaksanakan kewajibannya sebagaimana dimaksud

dalam ayat (1) dan atau ayat (2). Jangka waktu pendaftaran sebagaimana dimaksud

dalam ayat (1), ayat (2), ayat (3), dan ayat (4) diatur dengan Keputusan Direktur

Jenderal Pajak.

2. Nomor Pokok Wajib Pajak Secara Jabatan

KPP dapat menerbitkan Nomor Pokok Wajib Pajak secara jabatan apabila

Wajib Pajak tidak memenuhi kewajibannya mendaftarkan diri untuk memiliki

NPWP, bila berdasarkan data yang dimiliki Direktorat Jenderal Pajak ternyata Wajib

Sesuai yang tercantum dalam Pasal 8 Peraturan Direktur Jenderal Pajak

Nomor PER- 20 /PJ/2013 Dalam hal Wajib Pajak yang diwajibkan untuk

mendaftarkan diri, tidak melaksanakan kewajiban untuk mendaftarkan diri

sebagaimana dimaksud dalam Pasal 3, KPP dapat menerbitkan Nomor Pokok Wajib

Pajak secara jabatan.

Penerbitan Nomor Pokok Wajib Pajak secara jabatan dilakukan berdasarkan

hasil Pemeriksaan atau hasil Verifikasi sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan yang mengatur mengenai tata cara Pemeriksaan atau

tata cara Verifikasi.

Pemeriksaan atau Verifikasi dalam rangka penerbitan Nomor Pokok Wajib

Pajak secara jabatan dilakukan berdasarkan data dan informasi perpajakan yang

dimiliki atau diperoleh Direktorat Jenderal Pajak.

Tanggal terdaftar yang tercantum dalam Kartu Nomor Pokok Wajib Pajak dan

Surat Keterangan Terdaftar yang diterbitkan secara jabatan sesuai dengan tanggal

penerbitan Kartu Nomor Pokok Wajib Pajak dan Surat Keterangan Terdaftar.

Namun kini NPWP jabatan secara halus. Bahasanya bukan lagi NPWP Secara

Jabatan namun diganti namanya menjadi PWPM (Pendaftaran Wajib Pajak Massal)

dan tidak menggunakan konsekunsi pemeriksaan namun merupakan bentuk kerja

sama antara pemberi kerja ataupun perusahaan dengan Direktorat Jenderal Pajak

3. Tempat Pendaftaran atau Pelaporan Kegiatan Usaha

Tempat Pendaftaran atau Pelaporan Kegiatan Usaha untuk memperoleh

NPWP diatur dalam pasal 2 ayat 3 Undang – undang Ketentuan Umum dan Tatacara

Perpajakan, sebagai berikut:

Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi :

a. Tempat tinggal (untuk Wajib Pajak Orang Pribadi).

b. Tempat kedudukan (untuk Wajib Pajak Badan).

c. Tempat kegiatan usaha Wajib Pajak dan atau pengusaha yang

bersangkutan.

Semua Wajib Pajak berdasarkan system “Self Assessment” wajib

mendaftarkan diri pada kantor Direktorat Jenderal Pajak untuk dicatat sebagai Wajib

Pajak dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak. Kewajiban

mendaftarkan diri tersebut wajib pula pada wanita kawin yang dikenakan pajak secara

terpisah karena hidup berpisah berdasarkan keputusan hakim atau dikehendaki secara

tertulis berdasarkan perjanjian pemisahan penghasilan dan harta.

4. Fungsi Nomor Pokok Wajib Pajak (NPWP) Fungsi NPWP adalah :

1. Sebagai tanda pengenal untuk menegtahui identitas diri wajib pajak.

2. Untuk menjaga ketertiban dalam pembayaran pajak.

3. Untuk menjaga ketertiban dalam pengawasan administrasi perpajakan.

5. Manfaat Memiliki Nomor Pokok Wajib Pajak (NPWP) Manfaat memiliki NPWP:

1. Sebagai syarat umtuk Pengajuan Kredit di Bank.

2. Sebagai syarat untuk pengajuan SIUP (Surat Ijin Usaha Perusahaan).

3. Sebagai syarat untuk pembuatan Tabunngan Valas & Rekening Koran di

Bank.

4. Sebagai syarat untuk menggunakan tarif tax treaty di luar negeri.

5. Bebas Fiskal di Luar Negeri di tahun 2009 bagi pemilik NPWP.

6. Tarif pajak penghasilan yang lebih rendah dibanding yang tidak memiliki

BAB IV

ANALISIS DAN EVALUASI

A. Prosedur Permohonan Nomor Pokok Wajib Pajak

Untuk memudahkan dalam memahami pelaksanaan Permohonan

Nomor Pokok Wajib Pajak (NPWP) berikut ini disajikan mengenai alur

permohonan NPWP di Kantor Pajak Pratama Medan Baratberdasarkan

Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 tentang Tata Cara

Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan

Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak

dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data

dan Pemindahan Wajib Pajak

Proses Permohonan Nomor Pokok Wajib Pajak

1. Wajib Pajak

Wajib pajak mengajukan permohonan NPWP dengan formulir pendaftaran

dan perubahan atas data wajib pajak yang terdiri dari:

a. Untuk wajib pajak orang pribadi yang tidak menjalankan usaha atau

perkerjaan bebas

1) Fotokopi Kartu Tanda Penduduk bagi warga Negara Indonesia

2) Fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS),

b. Untuk wajib pajak orang pribadi yang menjalankan usaha atau

pekerjaan bebas

1) Fotokopi Kartu Tanda Penduduk bagi warga Negara Indonesia,

atau fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas

(KITAS), atau Kartu Izin Tinggal Tetap (KTAP), bagi Warga

Negara Asing.

2) Fotokopi dokumen izin kegatan usaha yang diterbitakan oleh

instansi yang berwenang atau surat keterangan tempat kegitan

usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah

sekurang-kurangnya Lurah atau Kepala Desa

2. Tempat Pelayanan Terpadu (TPT)

a. Petugas TPT menerima formulir pendaftaran dan perubahan data wajib

pajak.

b. Mencetak kelengkapan data wajib pajak apabila tidak lengkap akan

dikembalikan ke wajib pajak untuk dilengkapi.

c. Petugas TPT mencetak Bukti Penerimaan Surat (BPS) dan Lembar

Pengawasan Arus Dokumen (LPAD), BPS akan diserahkan ke wajib

pajak

3. Pelaksana Seksi Pelayanan

a. Merekam berkas pelayanan wajib pajak

b. Mencetak konsep Keterangan Surat Terdaftar (SKT) dan kartu NPWP

Lembar ke-1 : untuk Wajib Pajak

Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak

c. Kemudian menyerahkan ke kepala seksi pelayanan untuk dibubuhi

tanda tangan.

d. Memberi nomor, stempel KPP dan memisahkan dokumen untuk arsip

dan diserahkan kewajib pajak melalui subbag umum.

B.Tatacara Penerbitan Nomor Pokok Wajib Pajak Secara Jabatan

Direktur Jenderal Pajak menerbitkan NPWP secara jabatan apabila WP tidak

melaksanakan kewajiban mendaftarkan diri untuk memperoleh NPWP. Kewajiban

perpajakan bagi WP yang diterbitkan NPWP atau dikukuhkan sebagai PKP secara

jabatan dimulai sejak saat WP memenuhi persyaratan subjektif dan objektif sesuai

dengan ketentuan peraturan perundang-undangan perpajakan, paling lama sejak 5

tahun sebelum diterbitkannya NPWP atau dikukuhkan sebagai PKP.

Proses penerbitan NPWP secara jabatan : Wajib

Pajak

Petugas TPT

Subbag Umum BPS

1. Berdasarkan Daftar Normatif Yang Disetujui Untuk Diperiksa tujuan lain, dan

Surat Perintah Pemeriksaan, Tim Pemeriksa melaksanakan pemeriksaan,

Penelitian lokasi Wajib Pajak, dan meminta data wajib pajak berkaitan dengan

kelengkapan pendaftaran NPWP dan PKP.

2. Kemudian Tim Pemeriksa membuat Konsep Laporan Hasil Pemeriksaan

(LHP) Dalam Rangka Pemberian Nomor Pokok Wajib Pajak dan Pengukuhan

fbgl/dPengusaha Kena Pajak Secara Jabatan, dan menyampaikannya kepada

Kepala Seksi Pemeriksaan.

3. Kepala Seksi Pemeriksaan meneliti dan menandatangani konsep Laporan

Hasil Pemeriksaan (LHP) Dalam Rangka Memberikan Nomor Pokok Wajib

Pajak atau Pengukuhan Pengusaha Kena Pajak dan menyampaikannya kepada

Kepala Kantor Pelayanan Pajak.

4. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Laporan

Hasil Pemeriksaan (LHP) Dalam Rangka Pemberian Nomor Pokok Wajib

Pajak atau Pengukuhan Pengusaha Kena Pajak Secara Jabatan.

5. Kepala Seksi Pemeriksaan menerima kembali LHP dan menugaskan

Pelaksana Seksi Pemeriksaan untuk mengirimkan fotokopi LHP Dalam

Rangka Pemberian Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha

Kena Pajak Secara Jabatan untuk tujuan lain dalam rangka penerbitan NPWP

atau Pengukuhan PKP secara jabatan kepada Seksi Ekstensifiksi Perpajakan

6. Kepala Seksi Pelayanan menugaskan dan memberi disposisi Pelaksana Seksi

Pelayanan untuk mencetak Nomor Pokok Wajib Pajak dan Surat Keterangan

Terdaftar (SKT) atau Surat Keterangan sebagai PKP.

7. Pelaksana Seksi Pelayanan mencetak konsep Kartu NPWP dan Surat

Keterangan Terdaftar kemudian menyerahkannya kepada Kepala Seksi

Pelayanan. Kartu NPWP dan Surat Keterangan Terdaftar dan Surat

Pengukuhan Pengusaha Kena Pajak dicetak rangkap dua:

Lembar ke-1 : untuk Wajib Pajak

Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak

8. Kepala Seksi Pelayanan menandatangani Kartu NPWP dan Surat Keterangan

Terdaftar dan Surat Pengukuhan Pengusaha Kena Pajakdan kemudian

menyerahkannya kepada Pelaksana Seksi Pelayanan.

9. Pelaksana Seksi Pelayanan menerima dokumen yang telah ditandatangani,

memberi nomor, memberi stempel kantor, memisahkan dokumen untuk arsip

ke Kantor Pelayanan Pajak lama Wajib Pajak terdaftar oleh Seksi pelayanan.

10.Proses dilanjutakan ke SOP tentang Tata Cara Penyampaian Dokumen ke

KPP.

C. Sanksi Tidak Mendaftarkan NPWP

Sebagai mana yang diatur dalam Pasal 39 UU No 28 Tahun 2007 tentang

Perubahan kedua atas UU No 6 Tahun1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan bahwa bagi Wajib Pajak yang sengaja tidak mendaftarkan diri Nomor

Pokok Wajib Pajak dikenakan sanksi administrasi 20% hingga 100% dari tarif normal

atau 4 kali dari pajak terhutangnya, dan sanksi pidana berupa pidana kurungan selama

lamanya 6 bulan.

Setiap orang yang dengan sengaja menyalahgunakan NPWP, sehingga dapat

merugikan pada pendapatan negara dipidana dengan pidana paling singkat 6 bulan

dan paling lama 6 tahun. Dan denda paling sedikit dua kali jumlah pajak terutang

yang tidak atau kurang bayar dan paling tinggi 4 kali yang tidak atau kurang bayar.

Pidana tersebut ditambah 1 kali menjadi 2 kali sanksi pidana, apabila

seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 tahun,

terhitung sejak selesainya menjalani pidana penjara yang dijatuhkan.

D. Hambatan-Hambatan Dalam Penerbitan NPWP di Kantor Pelayanan Pajak Pratama Medan Barat

Setiap usaha yang akan dilakukan untuk mencapai tujuan pasti mengalami

hambatan-hambatan. Demikian juga dengan Kantor Pelayanan Pajak (KPP) Pratama

Jabatan juga mengalami hambatan. Berdasarkan observasi yang dilakukan penulis,

maka ditemukan beberapa hambtan. Antara lain :

1. Faktor Eksternal (dari pihak wajib pajak)

a. Masyarakat yang masih awam dalam hal perpajakan, yaitu

masyarakatyang sama sekali tidak mengetahui ketentuan perundang-

undanganperpajakan. Masyarakat seperti ini belum mengetahui hak dan

kewajibanperpajakan.

b. Masyarakat pada umumnya, yaitu masyarakat yang sudah mengetahuihak

dan kewajiban perpajakannya tetapi dalam pelaksanaanya kurang

memahami petunjuk teknis perpajakan sehingga mengalami

kesulitandalam melaksanakan kewajiban perpajakannya.

c. Wajib Pajaksudah mengetahui hak dan kewajiban perpajakan untuk

mendaftarkan NPWP tetapi tingkatkepatuhan wajib pajaknya masih

rendah dengan cara sengaja tidak mendaftarkan NPWP.

d. Wajib Pajak masih banyak menerapkan budaya dengan mendaftarkan

NPWP jika diperlukan saja sebagai contoh ketika hendak mencari

pekerjaan atau ketika hendak pergi ke luar negeri.

2. Faktor Internal (dari pihak fiskus)

a. Kurangnya memberi Informasi dari pihak fiskus mengenai

b. Kurangnya sosialisasi dari pihak fiskus tentang hak dan

kewajibanperpajakan kepada wajib pajak dalam hal penerbitan NPWP

c. Kurangnya jumlah sumber daya manusia (SDM) untukmeningkatkan

potensi penerimaan pajak dan kepatuhan wajib pajaksehingga penerimaan

pajak menjadi kurang maksimal.

E. Upaya-Uapaya yang Dilakukan Kantor Pelayanan Pajak (KPP) Pratama Medan

Barat

Setelah mengetahui hambatan yang mempengaruhi kepatuahan Wajib Pajak

dalam dalam mendaftarkan NPWP, petugas mencari upaya agar dapat meningkatkan

kepatuhan dalam hal Penerbitan Nomor Pokok Wajib Pajak (NPWP). Upaya yang

dilakukan oleh petugas pajak khusunya Kantor Pelayanan Pajak (KPP) Pratama

Medan Barat antara lain adalah:

1. Memperbanyak Sosialisasi

Mengupayakan untuk lebih memperbanyak sosialisasi terhadap Wajib Pajak

tentang pentingnya memiliki Nomor Pokok Wajib Pajak(NPWP), sanksi jika

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan-pembahsan yang telah diuraikan dalam bab-bab

terdahulu, baik dilihat secara teoritis maupun secara praktis, maka dapat ditarik kesimpulan, antara lain:

1. Dalam hal Wajib Pajak yang diwajibkan untuk mendaftarkan diri, tidak

melaksanakan kewajiban untuk mendaftarkan diri sebagaimana dimaksud

dalam Pasal 3, KPP dapat menerbitkan Nomor Pokok Wajib Pajak secara

jabatan.

2. Penerbitan Nomor Pokok Wajib Pajak secara jabatan dilakukan berdasarkan

hasil Pemeriksaan atau hasil Verifikasi sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan yang mengatur mengenai tata cara

Pemeriksaan atau tata cara Verifikasi.

3. Wajib Pajak yang sengaja tidak mendaftarkan diri Nomor Pokok Wajib Pajak

dikenakan sanksi sesuai perundang- undangan yang berlaku.

4. Masih banyak kendala-kendala yang dihadapi dalam penerbitan Nomor Pokok

Wajib Pajak (NPWP), baik dari faktor internal (pihak fiskus), maupun dari

B. Saran – Saran

1. Untuk Wajib Pajak

Karena NPWP fungsi yang sangat penting sebagai tanda pengenal untuk

mengetahui identitas diri Wajib Pajak sangat disarankan untuk memperoleh

kartu NPWP guna memperlancar kewajiban sebagai wajib pajak dan mohon

bagi yang sudah mempunyai kartu NPWP agar dapat disimpan dengan baik

dan jangan sampai hilang.

2. Bagi Kantor Pelayanan Pajak

Khususnya bagi seksi pelayanan dan seksi ekstensifikasi agar lebih

mengoptimalkan kinerjanya, dan mensosialisasikan ke Wajib Pajak agar lebih

sadar untuk mendaftarkan diri di Kantor Pelayanan Pajak setempat.

3. Bagi Penulis

Memperdalam prosadur Tatacara Penerbitan NPWP baik secara jabatan

DAFTAR PUSTAKA

KPP 60-0023 tentang SOP Tatacara Penerbitan NPWP dan/atau PKP Secara Jabatan

Mardiasmo, 2003, Perpajakan, Andi, Yogyakarta.

Per-20/PJ/2013 tentang Tatacara Pendaftaran dan Pemberian Nomor Pokok Wajib

Pajak

Setyandika,Prayudha, 2009. Laporan Tugas Akhir: Tatacara Pendaftaran dan

Penghapusan

NPWP,Semarang.

Suhenda,Ankga, 2012, Pengertian Pajak, Fungsi Pajak, Penggolongan Pajak,

Jakarta (dikutip dari website ankga-suhenda.blogspot.com)