1

TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

PROSEDUR PELAKSANAAN PENYITAAN OLEH JURU SITA PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

O L E H

NAMA :MAYARINA LIMBONG NIM :112600026

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

i

Laporan Praktik Kerja Lapangan ini.

Laporan Praktik Kerja Lapangan yang berjudul “PROSEDUR PELAKSANAAN PENYITAAN OLEH JURU SITA PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR” ini disusun untuk memenuhi sebagian dari syarat-syarat menyelesaikan studi di Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara tahun 2013/2014.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari

kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian

materi maupun bahasa penyampaiannya. Oleh karena itu, dengan segala hormat dan

setulus hati serta kerendahan hati, penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

3. Ibu Arlina, SH selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan

ii

4. Bapak Patar N.P Hutabarat.SS.T selaku Dosen Pembimbing yang telah bersedia

meluangkan waktu, tenaga, dan menyumbangkan pikiran kepada penulis kearah

yang lebih sempurna sehingga selesainya laporan tugas akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu Sosial Dan

Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu,

mendidik, membimbing penulis selama perkuliahan.

6. Bapak Daniel Sinurat selaku Supervisor Lapangan pada Kantor Pelayanan

Pajak Pratama Medan Timur yang membantu penulis dalam mengumpulkan

data.

7. Teristimewa buat Orang Tuaku tersayang, yang telah merawat dan

membimbing penulis, serta memberikan dukungan moral dan materil selama

ini. Terimakasih buat doa-doa kalian selama ini.

8. Untuk Abang dan kakakku tersayang: Beston Limbong, Jetro Limbong, Herly

Limbong Rinta Limbong, dan Riska Limbong dan kakak besar, kakak sedang,

dan kakak Pudan. Kalian the best deh buat saya. Trimakasih buat pengorbanan,

Doa, dukungan, dan semangat kalian selama ini. Love you all

9. Buat adik-adik ku tersayang Rivael Limbong, Reivand Limbong, Randy

Limbong, Karlova Limbong, Zivanya Limbong, Yolla Gian Limbong. Dan

special buat pudan kakak yang tercinta Rovedly Cristover Limbong . Aku

iii

ku bertumbuh dan belajar mengenal Tuhan. terimakasih Buat dukungan, Doa,

dan semangat kalian. Aku sayang Pildhelfia.

12. Buat Tim Buldo UKM KMK USU UP PEMA FISIP 2013 ( Agusman Harefa,

Marisi Simangunsong, Maiusna Sirait, Hans Immanuel Siahaan ). Sukses terus

buat kalian dalam studinya, tetap setia melayani Tuhan.

13. Buat Angelina Sinambela (ibu Pendeta), Berliana Hutabart ( lilis ), Dian

Camelyna (Nande Rudang), Sutri Brata (Rambo/Sophia/Vivian), Ica Ginting

(Cucu Olo),Chandra Sibarani ( Cancut),Netty Manullang(Gimbal) terima kasih

buat semua kebersamaan yang sudah dilewati bersama dengan penulis baik

senang maupun duka dengan segala perjuangan yang selama ini dituju untuk

satu tujuan pasti yaitu”SUKSES” aku sayang kalian.

14. Buat teman-teman Adm. Perpajakan 2011 khususnya buat teman-teman kelas A

yang selama perkuliahan selalu menggoreskan cerita-cerita yang tidak akan bisa

dilupakan terkhusus buat Rivai (dengan kulkas 2 pintu, dan Pabrik Sambalnya),

Ade Muhshin (Naruto) dan ayang- ayang ku (elma, clarissa, Sriita, puspawati,

Nasriati). love youuuuu.

15. Buat Juniorku (hendra Manurung,Dewanti,Norlin,Novia,Jorianda,dll) terima

iv

16. Buat kakak dan abang Kost ku, teman- teman 1 kost di Jln. Bahagia. gang Sada

Arih No. 32 b (Widi, Novi, Debora, K’ malem, K’Ruth, K’Yanti, K’Nelly)

Special buat adek ku Keyla trimakasih buat kebaikan dan bantuannya selama

ini.

17. Terkhusus Buat Laptop ku yang sangat berharga, tanpamu penulis tidak akan

bisa mengerjakan dan menyelesaikan tugas akhir ini sampai selesai (I lopeu).

18. Semua pihak yang tidak dapat penulis sebutkan satu persatu atas segala bantuan

dan dukungan baik secara langsung maupun tidak langsung yang membantu

penulis selama penyusunan laporan ini.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari

kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari

pembaca. Akhirnya, penulis berharap agar laporan yang telah penulis susun dapat

memberikan sumbangan pikiran dan menambah bahan referensi yang bermanfaat

bagi semua pihak yang membacanya.

Medan, 2014

Penulis

v

halaman

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 5

C. Uraian Teoritis Ruang Lingkup PKLM ... 7

D. Metode PKLM ... 9

E. Metode Pengumpulan Data ... 11

F. Sistematika Penulisan Laporan PKLM ... 11

vi

B. Gambaran Umum Kantor Pelayanan

Pajak Pratama Medan Timur... 16

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur ... 18

D. Tugas dan wewenang masing-masing seksi ... 21

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur ... 26

BAB III GAMBARAN DATA PKLM A. Pengertian Pajak ... 27

B. Penagihan Pajak ... 27

C. Penerbitan Dan Pemberitahuan Surat Paksa ... 32

D. Penagihan Seketika Sekaligus ... 35

E. Penyitaan Pajak ... 37

F. Pemberitahuan Surat Perintah Melaksanakan Penyitaan (SPMP) ... 39

G. Ketentuan Umum Pelaksanaan Penyitaan ... 39

H. Juru Sita Pajak ... 46

vii

D. Biaya Penyitaan ... 57

E. Tindakan Penyitaan Pada KPP Pratama Medan Timur ... 58

F. Tindakan Penyitaan Pada KPP Pratama Medan Timur ... 59

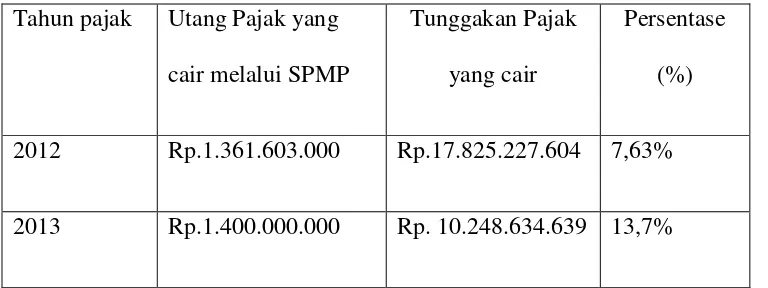

G. Persentase Pencairan Utang Pajak Dari SPMP Terhadap

Tunggakan Pajak ... 60

H. Kewajiban Penanggung Pajak saat Dilakukan Penyitaan ... 60

I. Penanggung Pajak Tidak Mau Menandatangani

Berita Acara pelaksanaan Sita ... 62

J. Kendala-kendala yang dihadapi Juru Sita Pajak KPP

Medan Timur Saat Melakukan Penyitaan ... 63

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 64

B. Saran ... 65

1 BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia merupakan Negara berkembang yang saat ini sedang melakukan

pembangunan infrastruktur di segala bidang, yaitu di bidang Ekonomi, Sosial,

Budaya, Pendidikan, Hukum dan lain-lain. Sesuai dengan tujuan Negara Republik

Indonesia yang berdasarkan Pancasila dan Undang-Undang Dasar Tahun 1945.

Pembangunan infrastruktur tersebut bertujuan untuk mencerdaskan kehidupan bangsa

secara adil, makmur, dan merata. Pembangunan ini dilakukan secara bertahap,

terencana dan berkelanjutan. Dalam melaksanakan program pemerintah diperlukan

banyak dana. Selain dari sektor migas, sektor non migas juga menyumbang dana

yang sangat besar. Salah satunya adalah dari sektor pajak.

Berdasarkan ketetapan Undang-Undang No.6 Tahun 1983 sebagaimana telah

beberapa kali diubah dengan Undang-Undang No.9 Tahun 1984, Undang-Undang

No. 16 tahun 2000 dan terakhir diubah dengan Undang-Undang No.16 tahun 2009

tentang Ketentuan Umum dan Tata Cara Perpajakan disebukan, bahwa pajak

merupakan Kontribusi Wajib kepada Negara yang terutang oleh orang pribadi atau

Badan yang bersifat memaksa berdasarkan Undang-Undang yang tidak mendapat

sebesar-besarnya kemakmuran rakyat. Pajak dipungut dari warga Negara Indonesia

dan yang merupakan salah satu kewajiban yang dapat dipaksakan penagihannya.

Dalam pelaksanaan pemungutan pajak dikenal suatu sistem yaitu self

assessment. Pemungutan ini bertujuan untuk menciftakan suatu kondisi yang lebih

mencerminkan keadilan dan kepastian hukum dalam memberikan pelayanan bagi

Wajib Pajak. Cara pemungutan pajak melalui self assessment sistem ini adalah Wajib

Pajak diberikan kepercayaan untuk menghitung, memperhitungkan, menyetor dan

melaporkan sendiri besarnya pajak yang terutang, sedangkan pihak fiskus/

pemerintah bertugas untuk memberikan arahan, pembinaan, dan pengawasan kepada

Wajib Pajak agar dapat memenuhi kewajiban nya sebagaimana mestinya.

Namun dalam pelaksanaannya masih banyak Wajib Pajak yang lalai atau

belum menyadari pentingnya pajak dalam menunjang pelaksanaan program

pembangunan di Negara ini. Masih banyak Wajib Pajak yang tidak melunasi utang

pajak nya hingga jatuh tempo yang sudah ditetapkan oleh pihak Pemerintah yang

dalam hal ini dilaksanakan oleh Direktorat Jenderal Pajak. Atas utang pajak tersebut

dapat ditagih dan penagihannya pun dapat dipaksakan. Pihak fiskus mengeluarkan

ketetapan yang didasarkan pada Ketetapan Umum dan Tata Cara Perpajakan yang

merupakan dasar penagihan pajak.

Atas surat Ketetapan pajak yang telah diterbitkan tersebut Wajib Pajak harus

melunasi utang pajaknya dalam jangka waktu 30 hari atau sebelum tanggal jatuh

3

Apabila sampai batas waktu yang telah ditentukan, Wajib Pajak tidak

membayar utang pajaknya, maka terhadap Wajib Pajak ini dilakukan teguran dengan

menyampaikan Surat Teguran. Jangka waktu penerbitan Surat Teguran adalah 7 hari

setelah jatuh tempo pembayaran pajak terutang. Apabila dalam jangka waktu 21 hari

wajib pajak belum melunasi utang pajaknya maka akan diterbitkan Surat Paksa. Bila

utang pajak belum dilunasi oleh Wajib Pajak setelah lewat waktu 2x24 jam sejak

Surat Paksa diberikan, diterbitkan Surat Perintah Melaksanakan Penyitaan terhadap

Objek Sita Pajak oleh Juru Sita Pajak.

Dalam melakukan penyitaan pihak fiskus/ pihak yang berwenang dibidang

perpajakan yang dalam hal ini adalah Kepala kantor Pelayan Pajak harus

mengeluarkan Surat Perintah Melakukan Penyitaann (SPMP), yang merupakan dasar

melakukan penyitaan.

Penyitaan adalah tindakan Juru Sita Pajak untuk menguasai barang-barang

wajib pajak guna mendapatkan jaminan pelunasan atas utang wajib pajak menurut

Undang-Undang yang berlaku baik merupakan barang bergerak maupun barang tidak

bergerak.

Setiap melaksanakan penyitaan Juru Sita Pajak harus membuat Berita Acara

Pelaksanaan Sita (BPAS) yang harus ditandatangani Juru Sita Pajak, saksi-saksi serta

Penanggung Pajak atau yang mewakili. Tetapi dalam pelaksanaannya Penanggung

Pajak biasanya tidak mau menandatangani Berita Acara Pelaksanaan Sita.

Dalam pelaksanaan Penyitaan, petugas Juru Sita Pajak mengalami banyak

barang-barang miliknya tidak di sita. Tentu hal ini sangat menghambat proses

pelaksanaan sita, ditambah lagi dengan ketidakpahaman Wajib Pajak akan prosedur

penyitaan serta hak dan kewajiban Wajib Pajak pada saat pelaksanaan penyitaan.

Kasus pajak terbaru yang sampai kepada tahap penyitaan adalah yang

dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Surabaya Rungkut hari

Jumat, 14 Maret 2014 terhadap aset milik Wajib Pajak Penunggak Pajak. Penunggak

Pajak terdaftar atas nama PT. SS memiliki hutang pajak sekitar dua ratus delapan

puluh juta Rupiah, aset yang disita berupa sebuah bus yang biasa digunakan sebagai

kendaraan operasional perusahaan.

Melihat akan hal ini maka penulis melaksanakan Praktik Kerja Lapangan

Mandiri (PKLM) dalam rangka penyusunan Tugas Akhir agar dapat menyelesaikan

perkuliahan pada Program Studi Diploma III Administrasi Perpajakan di Fakultas

Ilmu Sosial Ilmu Politik Universitas Sumatera Utara.

Adapun yang dimaksud dengan Praktik Kerja Lapangan Mandiri (PKLM)

adalah kegiatan Intrakulikuler yang dilakukan mahasiswa secara mandiri yang

bertujuan untuk memberi pengalaman praktis dilapangan yang secara langsung

berhubungan dengan teori-teori keahlian yang diterima pada saat mengikuti

perkuliahan di Program Studi Diploma III Administrasi Perpajakan

Maka dengan dilaksanakannya Praktik Kerja Lapangan Mandiri ini, akan

memberi lebih banyak pengetahuan tentang prosedur penyitaan Objek Sita Pajak pada

5

mengangkat judul “Prosedur Pelaksanaan Penyitaan Oleh Juru Sita Pajak Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi tujuan dalam melaksanakan PKLM ini adalah:

1.1 Untuk mengetahui bagaimana Prosedur Penyitaan oleh jurusita Pajak

Kantor Pelayanan Pajak Pratama Medan Timur.

1.2 Untuk mengetahui kendala-kendala yang dihadapi Juru Sita Pajak serta

mencari solusi untuk mengatasi kendala-kendala tersebut.

1.3 Untuk mengetahui hak dan kewajiban Penanggung pajak Pajak pada saat

dilaksanakan penyitaan.

1.4 Untuk mengetahui penyebab mengapa Wajib Pajak tidak mau

menandatangani Berita Acara Pelaksanaan Sita.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Pratik Kerja Lapangan Mandiri ini sangat berfungsi bagi semua pihak,

diantaranya adalah :

2.1Bagi Mahasiswa

a. Dapat meningkatkan dan memperluas wawasan serta pengembangan ilmu

pengetahuan yang telah diperoleh selama perkuliahan di bidang perpajakan

b. Menumbuhkan rasa tanggung jawab serta kedisiplinan bahkan untuk

mampu melahirkan dan menyalurkan kebijakan- kebijakan aspiratif yang

nantinya dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

c. Meningkatkan kemampuan berkomunikasi dan belajar keahlian kerja.

d. Mengaplikasikan teori dan ilmu yang didapat dibangku perkuliahan

melalui PKLM

2.1 Bagi Program Diploma III Administarsi Perpajakan FISIP USU

a. Dalam meningkatkan interaksi dan hubungan kerja sama antara pihak

Universitas dan pihak-pihak Kantor Pelayanan Pajak Pratama.

b. Memberikan tes uji coba dunia kerja yang nyata bagi para lulusan

Universitas.

c. Menambah aplikasi yang nyata bagi kurikulum.

d. Untuk mempromosikan mahasiswa yang terampil dan berkualitas.

2.2Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Memberikan masukan berupa ide, saran dan gagasan bagi perguruan

Tinggi menyangkut penanganan masalah perpajakan.

b. Mempererat hubungan antara Direktorat Jenderal Pajak SUMUT I

dengan program Studi Diploma III Administrasi Perpajakan.

c. Membantu pihak Kantor Pelayanan Pajak Pratama dalam hal sosialisasi

perpajakan kepada masyarakat yang merupakan Wajib Pajak melalui

mahasiswa peserta PKLM yang akhirnya akan mengabdikan ilmu

7

C. Uraian Teoritis

Menurut Undang-undang penagihan pajak pada Undang-Undang Nomor 19

Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, menyebutkan “Penyitaan

adalah suatu tindakan yang dilakukan oleh Juru Sita Pajak untuk menguasai barang

Penanggung Pajak guna dijadikan jaminan untuk melunasi utang pajak menurut

peraturan per Undang- Undangan”. Apabila utang pajak tidak dilunasi Penanggung

Pajak dalam waktu 2 x 24 jam setelah Surat Paksa diberitahukan, pejabat menerbitkan

Surat Perintah melaksanakan penyitaan. Penyitaan dilakukan oleh Juru Sita Pajak

yang disaksikan oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa,

pendududuk Indonesia, dikenal oleh Juru Sita Pajak, dan dapat dipercaya.

Penyitaan merupakan tindakan penagihan lebih lanjut setelah diterbitkan Surat

Paksa dan hanya dapat dilakukan setelah batas waktu 2 x 24 jam sebagaimana telah

disebutkan dalam Surat Sita. Artinya adalah jika Penanggung Pajak/ Wajib Pajak

tidak melunasi utang pajak sebagaimana telah tercantum dalam Surat Paksa, barulah

penyitaan dapat dilakukan.

Menurut Undang-Undang ketentuan Umum Dan Tata Cara Perpajakan pasal 1

angka 28 Penanggung Pajak adalah Orang Pribadi atau Badan yang bertanggung

jawab atas pembayaran utang pajak, termasuk wakil yang menjalankan hak dan

memenuhi kewajiban pajak sesuai dengan ketentuan peraturan perundang-Undangan

perpajakan.

Sedangkan yang menjadi Objek Pajak adalah: barang yang bergerak maupun

tinggal, tempat usaha, tempat kedudukan, atau tempat lain termasuk yang

penguasaannya berada di tangan pihak lain atau dijadikan jaminan sebagai pelunasan

utang.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam Praktik Kerja Lapangan Mandiri (PKLM) yang paling mendasar adalah hal pembahasan untuk lebih mengetahui

tentang:

1. Ketentuan secara luas tentang penagihan pajak.

2. Prosedur penagihan pajak melalui surat teguran.

3. Prosedur penagihan pajak melalui penerbitan dan pemberitahuan surat paksa.

4. Ketentuan penagihan seketika dan sekaligus.

5. Hak dan kewajiban Wajib Pajak saat dilakukan Penyitaan.

6. Penyebab Wajib Pajak tidak mau menandatangani Berita Acara Pelaksanaan

sita.

7. Kendala- kendala yang dihadapi Juru Sita Pajak dalam melakukan Penyitaan

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka penulis

menggunakan metode sebagai berikut:

1. Tahap Persiapan

Pada tahap ini, penulis terlebih dahulu menentukan judul tugas akhir dan tempat

diadakannya Praktik Kerja Lapangan Mandiri.Kenudian penulis mencari dan

9

melakukan konsultasi dengan pihak dosen. Setelah proposal disetujui, penulis

memohon surat pengantar PKLM untuk dapat segera melakukan Praktik Kerja

Lapangan Mandiri.

2. Studi Literatur

Studi Literatur merupakan landasan teori yang membantu penulis dalam

mencari.mengumpulkan, dan melakukan pengkajian data-data yang menyangkut

masalah-masalah yang akan dibahas, yang dibahas, yang berasal dari buku-buku,

Undang-Undang, maupun bahan yang berhubungan dengan masalah laporan

PKLM ini.

3. Observasi Lapangan

Penulis melaksanakan pengamatan secara langsung pada objek PKLM untuk

mengetahui Tata Cara Pelaksanaan Penyitaan. Mempelajari Laporan- laporan

yang berhubungan dengan materi yang akan dibahas.

4. Pengumpulan Data

Yaitu mengumpulkan data yang dibutuhkan antara lain:

a. Data Primer

Yaitu Data yang memperoleh melalui wawancara langsung terhadap

orang-orang yang dianggap mampu memberi masukan dan informasi, serta

b. Data Sekunder

Yaitu Data atau informasi yang diperoleh melalui studi literatur seperti sumber-

sumber pustaka, Undang-Undang, dokumentasi, maupun literatur lainnya yang

berhubungan dengan objek PKLM.

5. Analisa dan Evaluasi

Yaitu kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan

kendala yang dihadapi dan mencari tahu, menanyakan atau mendiskusikan solusi

atau jalan keluar yang terbaik untuk memecahkan masalah tersebut.

F. METODE PENGUMPULAN DATA

1. Wawancara ( interview)

Wawancara adalah Pengumpulan data dan informasi yang dilakukan dengan

mengadakan Tanya jawab dengan fiskus/pegawai yang mempunyai wewenang

memberikan data dan informasi yang benar pada Kantor Pelayan Pajak Pratama

Medan Timur dengan menggunakan alat Guide Interview (Daftar Wawancara).

2.Observasi

Observasi adalah studi yang dilakukan dengan melakukan pengamatan langsung

atas kegiatan yang dilakukan dengan melakukan pencatatan data yang diperlukan

untuk pembahasan masalah

3. Dokumentasi

Dokumentasi adalah pengumpulan daftar-daftar yang diperlukan, yang diperoleh

dari Kantor Pelayanan Pajak Pratama Medan Timur untuk menambah objektifitas

11

organisasi, Peraturan Perpajakan, Undang-Undang rencana kerja, dan surat

keputusan.

G.SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI

Agar penulisan Praktik Kerja Lapangan Mandiri lebih terarah, penulis secara garis

besar membatasi permasalahan yang akan dibahas atas beberapa bab, yaitu;

BAB I: PENDAHULUAN

Bab ini terisi tentang latar belakang PKLM, tujuan dan manfaat PKLM, uraian

teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data

PKLM, serta sistematika penulisan PKLM

BAB II: GAMBARAN UMUM OBJEK LOKASI PKLM

Bab sini membahas tentang sejarah singkat Kantor Pelayanan Pajak Pratama

Medan Timur, Struktur organisasi, uraian tugas pokok dan fungsi, serta

gambaran pegawai pada Kantor Pelayanan Pajak Medan Timur.

BAB III:GAMBARAN DATA PKLM

Dalam Bab ini penulis membahas tentang Ketentuan Umum Perpajakan

berdasarkan Undang-Undang Perpajakan, defenisi Penyitaan, Objek dan

Subjek penyitaan, pelaksanaan penyitaan pajak.

BAB IV: ANALISIS DATA DAN EVALUASI

Pada Bab ini berisi analisa penulis dan pembahasan mengenai tata cara

penyitaan oleh Juru Sita Pajak, kendala yang dihadapi oleh Juru Sita, hak dan

wajib pajak tidak mau menandatangani Berita Acara Pelaksanaan Sita,

tindakan penagihan yang dilakukan oleh Juru Sita Pajak melalui Penyitaan,

dan Persentase Pencairan Utang Pajak dari Penyitaan, terhadap total Pencairan

Tunggakan Pajak.

BAB V: KESIMPULAN DAN SARAN

Bab ini berisikan tentang kesimpulan yang diperoleh dari seluruh pembahasan

bab-bab sebelumnya sisertai dengan pemberian saran-saran yang sangat perlu

13 BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk

organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976

berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua,

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Untuk memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat,

dan dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor

Inspeksi Pajak Medan Timur.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia

Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak

Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

15

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Kota

4. Kantor Pelayanan Pajak Medan Polonia

5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor

Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor

Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan.

Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei

2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008

tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang

berpindah alamat di Jalan Suka Mulya Nomor 17A Medan. Kantor Pelayanan Pajak

Pratama Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan keputusan

Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di

sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang

atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan

Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan

rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri

rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang

dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat

antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan

sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak

terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel

bubut, showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di

kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di

sektor perdagangan baik itu perdagangan besar, menengah maupun kecil. Di

Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot

rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan lain

17

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di

bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak

Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah

naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan tipe

B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong

dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan Kantor

Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya

tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan biasanya berada

di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan tersebut maka

KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena

wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994

tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe

A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu

sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga

fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni

terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, KPP Pratama

yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

19

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara

lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di

Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat

I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I

dan II, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan

Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan

Kelurahan Tegal Rejo.

c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih,

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian,

Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang

Buntu, Kelurahan Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan

Bengkel Baru.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi

Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1.Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3.Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

2.2. Perekaman dokumen perpajakan.

2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM.

2.5. Merekam SPT Masa PPh Pasal 21.

21

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan.

2.9. Memberi pelayanan dukungan teknis komputer.

2.10. Pemantauan aplikasi e-SPT dan e-Filing.

2.11. Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

3.1. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

3.2. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan.

3.3. Melakukan penyusunan profil wajib pajak.

3.4. Menganalisis kinerja wajib pajak.

3.5. Memberikan konsultasi kepada wajib pajak tentang ketentuan

peraturan perundang-undangan perpajakan.

3.6. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

3.7. Melakukan evaluasi banding.

4. Seksi Penagihan Pajak, mempunyai tugas :

4.1. Melakukan urusan penatausahaan piutang pajak.

4.2. Penundaan dan angsuran tunggakan pajak.

4.3. Penagihan aktif.

4.4. Memberikan usulan penghapusan piutang pajak.

5. Seksi Ekstensifikasi, mempunyai tugas :

5.1. Melakukan pengamatan potensi perpajakan.

5.2. Pendataan objek dan subjek pajak.

5.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

6. Seksi Pemeriksaan dan kepatuhan internal, mempunyai tugas :

6.1. Melakukan penyusunan rencana pemerikasaan.

6.2. Pengawasan pelaksanaan aturan pemerikasaan.

6.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, mempunyai tugas :

7.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

7.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak

dan surat-surat lainnya.

7.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib

Pajak lainnya.

7.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak.

7.5. Melakukan urusan kearsipan wajib pajak.

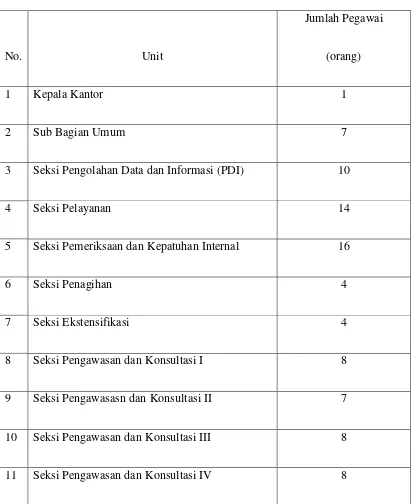

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai

yang terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit

23

Tabel II. 1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai

(orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 16

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasasn dan Konsultasi II 7

10 Seksi Pengawasan dan Konsultasi III 8

Jumlah 87

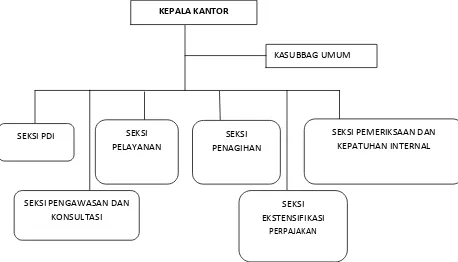

[image:32.612.124.582.299.561.2]Sumber : Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2014

Gambar II.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2014

KEPALA KANTOR

KASUBBAG UMUM

SEKSI PENAGIHAN

SEKSI PEMERIKSAAN DAN KEPATUHAN INTERNAL SEKSI

PELAYANAN SEKSI PDI

SEKSI EKSTENSIFIKASI

PERPAJAKAN

25

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan

misi tersebut adalah sebagai berikut :

1. Visi : menjadi instansi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien, dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi : menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan

26 A. Pengertian Pajak

Menurut Undang-undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata

Cara Perpajakan, Pajak adalah Kontribusi Wajib kepada Negara yang terutang oleh

Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

Negara bagi sebesar-besarnya kemakmuran rakyat.

Sedangkan menurut Prof. Dr.Rochmat Soemitro,SH Pajak adalah iuran rakyat

kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang

digunakan untuk membayar pengeluaran umum.

B. Penagihan Pajak

1. Dasar Hukum Penagihan

1. Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan

Surat Paksa.

2. Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Psal 18,

Pasal 19, Pasal 20 Nomor 1 dan 2, Pasal 21, pasal 22, Pasal 23, dan Pasal

27

3. Peraturan Pemerintah Nomor 135 Tahun 2000 Tentang Tata Cara

Penyitaan dalam rangka Penagihan Pajak dengan Surat Paksa.

2. Pengertian Penagihan

Berdasarkan Undang-undang Penagihan Pajak dengan Surat Paksa No. 19

Tahun 1997 sebagaimana telah diubah dengan UU No. 19 Tahun 2000, Penagihan

Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan

biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan

Penagihan Seketika dan Sekaligus, memberitahukan Surat Paksa, mengusulkan

pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang

yang telah disita.

3. Penagihan Utang Pajak

Tindakan penagihan Utang Pajak secara teoritis dibedakan menjadi 2 (dua)

langkah yaitu:

1. Penagihan Pasif

Penagihan Pajak Pasif dilakukan dengan menggunakan Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan

Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat

Keputusan Keberatan yang menyebabkan pajak terutang menjadi lebih

menjadi lebih besar. Jika dalam jangka waktu 30 hari belum dilunasi,

maka tujuh hari setelah jatuh tempo akan diikuti dengan penagihan pajak

secara aktif yang dimulai dengan menerbitkan surat teguran.

2. Penagihan Pajak Aktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif,

dimana dalam upaya penagihan pajak ini fiskus berperan aktif dalam arti

tidak hanya mengirim surat tagihan atau surat ketetapan pajak tetapi akan

diikuti dengan tindakan sita, dan dilanjutkan dengan pelaksanaan lelang.

4. Surat Tagihan Pajak

4.1 Pengertian Surat Tagihan Pajak

Berdasarkan Pasal 1 angka 20 Undang- Undang Ketentuan Umum dan

Tata Cara Perpajakan, Surat Tagihan Pajak (STP) adalah surat untuk

melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan

atau denda. Yang menerbitkan STP adalah Kantor Pelayanan Pajak (KPP)

tempat seseorang atau badan terdaftar sebagai Wajib Pajak. Terbitnya

STP ini biasanya disebabkan Wajib Pajak tidak melakukan satu atau

beberapa kewajiban pajaknya.

4.2 Penerbitan Surat Tagihan Pajak

Surat Tagihan Pajak diterbitkan apabila:

29

2. Dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai

akibat salah tulis dan atau salah hitung.

3. Wajib Pajak dikenai sanksi administrasi berupa denda dan atau bunga.

4. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak,

tetapi tidak membuat faktur pajak atau membuat faktur pajak, tetapi

tidak tepat waktu.

5. Pengusaha Kena Pajak melaporkan faktur pajak tidak sesuai dengan

masa penerbitan faktur pajak.

5. Surat Ketetapan Pajak

4.1 Pengertian Surat Ketetapan Pajak

Berdasarkan Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka

yang 15 Surat Ketetapan Pajak adalah surat keterangan yang meliputi

Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang

Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan

Pajak Lebih Bayar.

4.1 Penyebab Diterbitkannya Surat Ketetapan Pajak

Surat Ketetapan Pajak ditebitkan apabila dalam pemeriksaan masih

terdapat kesalahan dalam menghitung dan melaporkan SPT, sehingga

masih terdapat Pajak yang tidak atau kurang dibayar, dan pajak yang

kurang atau tidak dipotong atau dipungut.

Berdasarkan Undang- Undang KUP pasal 1 angka 15, Surat Ketetapan

Pajak dibagi atas 4 bagian yaitu:

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Menurut Undang-Undang Ketentuan Dan Tata Cara Perpajakan No.28

Pasal 1 angka 16, Surat Ketetapan Pajak Kurang Bayar adalah Surat

Ketetapan Pajak yang menentukan besarnya jumlah pokok pajak,

jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak,

besarnya sanksi administrasi dan jumlah pajak yang masih harus

dibayar.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Menurut Undang-Undang Ketentuan Dan Tata Cara Perpajakan No.28

Pasal 1 angka 17, Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT) adalah Surat Ketetapan Pajak yang menentukan tambahan

atas jumlah pajak yang telah ditetapkan.

3. Surat Ketetapan Pajak Nihil (SKPN)

Menurut Undang-Undang Ketentuan Dan Tata Cara Perpajakan No.28

Pasal 1angka 18, Surat Ketetapan Pajak Nihil adalah Surat Ketetapan

Pajak yang menentukan jumlah pokok pajak sama besarnya dengan

jumlah kredit pajak atau pajak terutang dan tidak ada kredit pajak.

4. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Menurut Undang-Undang Ketentuan Dan Tata Cara Perpajakan No.28

31

Ketetapan Pajak yang menentukan jumlah kelebihan pembayaran

pajak lebih besar dari pajak yang terutang atau seharusnya tidak

terutang.

5 Surat Teguran

Surat teguran dapat diterbitkan apabila utang pajak yang tercantum dalam

Surat Tagihan Pajak, Surat Ketetapan Pajak kurang bayar, Surat Ketetapan

Pajak kurang bayar tambahan, tidak dilunasi sampai melewati 7 hari dari

batas waktu jatuh tempo (satu bulan sejak tanggal diterbitkan

C. Penerbitan Dan Pemberitahuan Surat Paksa 1. Pengertian Surat Paksa

Menurut Pasal 1 angka 12 Undang-undang No. 19 tahun 2000 tentang

Penagihan Pajak Dengan Surat Paksa, Surat Paksa adalah surat perintah

membayar utang pajak dan biaya Penagihan Pajak. Penagihan dengan Surat

Paksa dilakukan apabila jumlah tagihan pajak tidak atau kurang bayar sampai

dengan tanggal jatuh tempo pembayaran, atau sampai dengan jatuh tempo

penundaan pembayaran atau tidak memenuhi angsuran pembayaran pajak.

Apabila Wajib Pajak lalai melaksanakan kewajiban membayar pajak dalam

waktu sebagaimana ditentukan dalam Surat Teguran maka penagihan

selanjutnya dilakukan oleh Juru Sita Pajak.

Surat Paksa diterbitkan oleh kepala KPP yang menerbitkan STP, SKPKB,

SKPKBT, Surat keputusan pembetulan, Surat keputusan Keberatan yang

menyebabkan Jumlah pajak yang harus dibayar bertambah. Dan yang menjadi

penyebab Penagihan Pajak adalah:

1. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah

diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang

sejenis.

2. Terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika dan

Sekaligus.

3. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum

dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa dapat diterbitkan setelah lewat waktu 21 hari setelah Surat

Teguran diterbitkan, kecuali atas Penanggung Pajak tersebut telah

diterbitkan Surat Penagihan Seketika Sekaligus, Surat paksa dapat

diterbitkan tanpa menunggu waktu 21 hari setelah Surat Teguran

diterbitkan.

3. Pemberitahuan Surat Paksa

Pemberitahuan Surat paksa dilakukan oleh pejabat Juru Sita Pajak dan

diserahkan kepada Penanggung Pajak yaitu:

1. Wajib Pajak Orang Pribadi

1.1 Penanggung Pajak di tempat tinggal, tempat usaha atau di tempat lain

33

1.2 Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja

di tempat usaha Penanggung Pajak, apabila Penanggung Pajak yang

bersangkutan tidak dapat dijumpai.

1.3 Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus

harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan

harta warisan belum dibagi; atau

1.4 Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta

warisan telah dibagi.

2. Wajib Pajak Badan

1.1 Pengurus, kepala perwakilan, kepala cabang, penanggung jawab,

pemilik modal, baik di tempat kedudukan badan yang bersangkutan,

di tempat tinggal mereka maupun di tempat lain yang

memungkinkan; atau

1.2 Pegawai tetap di tempat kedudukan atau tempat usaha badan yang

bersangkutan apabila Juru Sita Pajak tidak dapat menjumpai salah

seorang sebagaimana dimaksud dalam huruf a.

3. Wajib Pajak Pailit

Dalam hal Wajib Pajak dinyatakan pailit, Surat Paksa

diberitahukan kepada Kurator, Hakim Pengawas, dan dalam hal Wajib

Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa diberitahukan

kepada orang atau badan yang dibebani untuk melakukan pemberesan, atau

4. Keadaan Khusus

Apabila surat paksa tidak dapat diberitahukan kepada Wajib pajak orang

pribadi atau badan, Surat paksa dapat disampaikan melalui aparat pemda

sekurang-kurangnya Sekretaris Desa atau Sekretaris Kelurahan tempat

Penanggung Pajak bertempat tinggal atau melakukan usaha.

Apabila tempat tinggal atau tempat kedudukan Penanggung Pajak

tidak diketahui, pemberitahuan Surat Paksa dapat dilaksanakan dengan cara

menempelkan Surat Paksa pada papan pengumuman KPP yang

menerbitkannya atau mengumumkan melalui Surat Kabar.

5. Penanggung Pajak Diluar Wilayah Kerja Pejabat

Pejabat yang berwenang meminta bantuan kepada Pejabat yang wilayah

kerjanya meliputi tempat pelaksanaan Surat Paksa. Pejabat yang diminta

bantuan sebagaimana dimaksud dalam (ketentuan umum) wajib membantu

dan memberitahukan tindakan yang telah dilaksanakannya kepada Pejabat

yang meminta bantuan disertai dengan salinan Fotocopy Berita Acara

Pemberitahuan Surat Paksa dan Laporan Pelaksanaan Surat Paksa.

D. Penagihan Seketika Sekaligus 1. Dasar Hukum

Dasar hukum yang mengatur tentang Penagihan Seketika Sekaligus yaitu:

a. Undang-undang No 8 Tahun 1983 pasal 20 sebagaimana telah diubah

beberapa kali terakhir dengan Undang-undang Nomor 16 Tahun 2009

35

b. Pasal 13 dan 14 Peraturan Menteri Keuangan Indonesia Nomor

24/PMK.03/2008 Tentang Tata Cara Pelaksanaan Penagihan dengan

Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

2. Pelaksanaan Penagihan Seketika dan Sekaligus

Penagihan Seketika dan Sekaligus adalah tindakan penagihan pajak yang

dilakukan oleh Juru Sita Pajak kepada Penanggung Pajak tanpa menunggu

tanggal jatuh tempo pembayaran yang meliputi seluruh Utang Pajak dari semua

jenis pajak, Masa Pajak dan Tahun pajak. Juru Sita Pajak melaksanakan

Penagihan Seketika dan Sekaligus berdasarkan Surat Perintah Penagihan

Seketika dan sekaligus. Surat Perintah Penagihan Seketika dan Sekaligus

diterbitkan apabila:

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya

atau berniat untuk itu.

b. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang

dikuasai dalam rangka menghentikan atau mengecilkan kegiatan

perusahaan, atau pekerjaan yang dilakukannya di Indonesia.

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usahanya, atau menghubungkan usahanya, atau memekarkan usahanya,

atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau

melakukan perubahan bentuk lainnya.

e. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Dalam hal ini mungkin saja si Penanggung Pajak mempunyai itikad yang

kurang baik. Penanggung Pajak bermaksud apabila dilaksanakan

penyitaan, barang yang yang akan disita sudah tidak ada lagi. Hal ini

perlu diantisipasi oleh Pejabat Juru Sita Pajak dengan melaksanakan

Penagihan Seketika dan Sekaligus yang disampaikan langsung oleh Juru

Sita kepada Penanggung Pajak untuk mengurangi kerugian negara.

Surat Perintah Penagihan Pajak Seketika dan Sekaligus

sekurang-kurangnya memuat:

1. Nama Wajib Pajak, atau Penanggung Pajak;

2. Besarnya Utang Pajak;

3. Perintah untuk membayar;

4. Saat pelunasan pajak.

Surat Penagihan Seketika dan Sekaligus diterbitkan sebelum penerbitan

Surat Paksa.

E. Penyitaan Pajak 1. Dasar Hukum

a. Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan

Surat Paksa.

b. Peraturan Pemerintah Nomor 135 Tahun 2000 Tentang Tata cara

37

c. Peraturan Menteri Keuangan Nomor 24/PMK.03/2008 Tentang Tata Cara

Pelaksanaan Penagihan dengan Surat Paksa Dan Pelaksanaan Penagihan

Seketika dan Sekaligus.

2. Pengertian Penyitaan

Menurut Undang-undang no. 19 tahun 2000 tentang Penagihan

Dengan Surat Paksa, Penyitaan adalah tindakan Juru Sita Pajak untuk

menguasai barang penanggung pajak, guna dijadikan jaminan untuk melunasi

utang pajak menurut peraturan perundang-undangan.

Tujuan dari tindakan penyitaan sesungguhnya tidak untuk

melakukan penjualan barang milik Penanggung Pajak, melainkan hanya untuk

menguasai barang Penanggung Pajak sebagai jaminan pelunasan utang pajak.

Dengan demikian, sampai dengan saat dilakukannya Penyitaan Wajib Pajak

masih diberikan kesempatan untuk melakukan pelunasan utang pajak dan

biaya penagihan pajak.

Akibat dari penyitaan adalah beralihnya hak kepemilikan atas

barang Penanggung Pajak kepada Negara, sehingga selama dalam masa

penyitaan hak-hak kepemilikan barang Penanggung Pajak menjadi hilang.

Karena penyitaan berkaitan dengan pengurangan hak maka untuk

melaksanakan penyitaan terhadap barang milik Penanggung Pajak tersebut

diperlukan suatu prosedur yang mengatur secara rinci, jelas dan tegas yang

milik Penanggung Pajak dengan tetap memberikan perlindungan kepentingan

pihak ketiga maupun masyarakat Wajib Pajak.

Penyitaan dilakukan oleh Juru Sita Pajak berdasarkan Surat

Perintah Melakukan Penyitaan (SPMP) yang diterbitkan oleh Pejabat penerbit

Surat Paksa. Penerbitan Surat Perintah Melakukan Penyitaan dilakukan

apabila utang pajak tidak dilunasi dalam jangka waktu 2 (dua) kali 24 (dua

puluh empat) jam terhitung sejak tanggal Surat Paksa diberitahukan kepada

wajib Pajak.

F. Pemberitahuan Surat Perintah Melaksanakan Penyitaan (SPMP)

Pemberitahuan Surat Perintah Melakukan Penyitaan diterbitkan oleh Pejabat yang

menerbitkan Surat Paksa yaitu kepala KPP, apabila utang pajak tidak dilunasi

dalam jangka waktu 2x24 jam setelah Surat Paksa diterbitkan. Namun Surat

Perintah Melakukan Penyitaan dapat Juga diterbitkan oleh Pejabat lain apabila

Objek Sita berada diluar kerja Pejabat yang menerbitkan Surat Paksa. Hal ini juga

bisa terjadi jika Objek Sita letaknya berjauhan dari tempat kedudukan Pejabat

yang menerbitkan Surat Paksa tetapi masih dalam Wilayah kerja.

G. Ketentuan Umum Pelaksanaan Penyitaan

Adapun yang menjadi ketentuan umum pelaksanaan Penyitaan adalah:

1. Sesuai Pasal 4 ayat (2) PP Nomor 135 Tahun 2000 diatur bahwa dalam

melaksanakan penyitaan, Juru Sita Pajak harus :

a. Memperlihatkan kartu tanda pengenal Juru Sita Pajak.

39

c. Memberitahukan tentang maksud dan tujuan penyitaan

Ketentuan ini dimaksudkan agar memberikan kepastian bagi Penanggung

Pajak bahwa Juru Sita Pajak memang benar-benar menjalankan penugasan

yang berasal dari Pejabat, dan Penanggung pajak dapat diyakinkan bahwa

maksud dan tujuan penyitaan adalah untuk pelunasan Utang Pajak

Penanggung Pajak.

Dalam kesempatan ini juga dijelaskan hak dan kewajiban

Penanggung Pajak sehubungan dengan kegiatan penyitaan ini, serta masih

ada kesempatan untuk Penanggung Pajak melunasi utang pajak dan biaya

penagihan setiap melaksanakan penyitaan, Juru Sita Pajak membuat Berita

Acara Pelaksanaan Sita yang ditandatangani oleh Juru Sita Pajak,

Penanggung Pajak dan Saksi-Saksi.

Berita Acara Pelaksanaan Sita merupakan pemberitahuan kepada

Penanggung Pajak dan masyarakat bahwa penguasaan barang Penanggung

Pajak telah berpindah dari Penanggung Pajak kepada Pejabat. Oleh karena

itu, dalam setiap penyitaan, Juru Sita Pajak harus membuat Berita Acara

Pelaksanaan Sita secara jelas dan lengkap.

2. Sebelum melaksanakan Penyitaan Juru Sita Pajak harus terlebih dahulu

mempelajari aktiva/harta milik Penanggung Pajak yang dijadikan sebagai

Objek Sita melalui:

a. Surat Pemberitahuan;

c. Surat pemeriksaan Pajak;

d. Surat-surat lain yang menunjukkan harta si Penanggung Pajak.

3. Objek Sita adalah barang bergerak atau barang tidak bergerak milik

Penanggung Pajak, yaitu terhadap Penanggung Pajak Orang Pribadi. Penyitaan

dapat dilaksanakan atas barang milik pribadi yang bersangkutan, istri, dan anak

yang masih dalam tanggungan, kecuali dikehendaki secara tertulis oleh suami

atau isteri yang berdasarkan perjanjian pemisahan harta dan penghasilan.

Sedangkan terhadap Penanggung Pajak Badan, penyitaan dapat dilaksanakan

atas barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang,

penanggung jawab, pemilik modal baik ditempat kedudukan yang

bersangkutan, ditempat tinggal mereka maupun ditempat lain.

Barang milik Penanggung Pajak yang dapat disita adalah barang yang

berada di tempat tinggal, tempat usaha, tempat kedudukan, atau di tempat lain

termasuk yang penguasaannya berada di tangan pihak lain atau yang

dijaminkan sebagai pelunasan utang tertentu yang dapat berupa:

a. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya

yang di persamakan dengan itu, obligasi, saham, atau surat berharga

lainnya, piutang, dan penyertaan modal pada perusahaan lain; dan

b. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

41

4. Penyitaan dilaksanakan dengan mendahulukan barang bergerak kecuali dalam

keadaan tertentu dapat dilaksanakan langsung terhadap barang tidak bergerak.

6. Urutan barang bergerak dan atau barang tidak bergerak yang disita ditentukan

oleh Juru Sita Pajak dengan memperhatikan jumlah utang pajak dan biaya

penagihan pajak, kemudahan penjualan, atau pencairannya.

7. Penyitaan dilaksanakan oleh Juru Sita Pajak dengan disaksikan oleh sekurang

– kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal

oleh Juru Sita Pajak dan dapat dipercaya.

8. Setiap melaksanakan penyitaan Juru Sita Pajak harus membuat Berita Acara

Pelaksanaan Sita yang ditandatangani oleh Juru Sita Pajak, Penanggung Pajak

dan saksi – saksi.

9. Salinan Berita Acara Pelaksanaan Sita disampaikan kepada :

1. Penanggung Pajak;

2. Polisi untuk barang bergerak yang kepemilikannya terdaftar;

3. Badan Pertanahan Nasional, untuk tanah yang kepemilikannya sudah

terdaftar;

4. Pemerintah Daerah dan pengadilan Negeri setempat, untuk tanah yang

kepemilikannya belum terdaftar;

5. Direktorat Jenderal Perhubungan Laut, untuk kapal.

10.Dalam hal Penanggung Pajak menolak untuk menandatangani Berita Acara

dalam Berita Acara Pelaksanaan Sita, dan Berita Acara Pelaksanaan Sita

tersebut ditandatangani oleh Juru Sita Pajak dan saksi-saksi, dan Berita Acara

Pelaksanaan Sita tersebut tetap sah dan mempunyai kekuatan mengikat.

11.Penyitaan tetap dapat dilaksanakan walaupun Penanggung Pajak tidak hadir,

selama salah seorang saksi sebagaimana dimaksud dalam (ketentuan umum)

berasal dari sekurang – kurangnya setingkat Sekretaris Kelurahan dan RT

setempat. Dalam hal pelaksanaan penyitaan tidak dihadiri oleh Penanggung

Pajak, Berita Acara Pelaksanaan Sita ditandatangani oleh Juru Sita Pajak dan

saksi-saksi, dan Berita Acara Pelaksanaan Sita tersebut tetap sah dan

mempunyai kekuatan hukum yang mengikat.

12.Salinan Berita Acara Pelaksanaan Sita dapat ditempelkan pada barang

bergerak dan atau barang tidak bergerak yang disita, atau di tempat barang

bergerak dan atau barang tidak bergerak yang disita berada.

13.Penyitaan terhadap uang tunai termasuk mata uang asing dilaksanakan sebagai

berikut:

1. Menghitung terlebih dahulu uang tunai yang disita dan membuat

rinciannya dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksanaan Sita;

2. Membuat Berita Acara Pelaksanaan Sita;

3. Menyimpan uang tunai yang telah disita dalam tempat penyimpanan yang

selanjutnya ditempeli dengan segel Sita dan kemudian menitipkannya

43

14.Penyitaan terhadap kekayaan Penanggung Pajak yang disimpan di Bank

berupa deposito berjangka, tabungan, saldo rekening koran, giro atau bentuk

lainnya yang dipersamakan dengan itu dilaksanakan sebagai berikut :

1. Pejabat mengajukan permintaan pemblokiran kepada bank disertai

dengan penyampaian Salinan Surat Paksa dan Surat Perintah

Melaksanaan Penyitaan;

2. Bank wajib memblokir setelah menerima permintaan pemblokiran dari

pejabat dan membuat Berita Acara Pemblokiran serta menyampaikan

salinannya kepada Pejabat dan Penanggung Pajak;

3. Juru Sita Pajak setelah menerima Berita Acara Pemblokiran dari Bank,

memerintahkan Penanggung Pajak untuk memberi kuasa kepada Bank

agar memberitahukan saldo kekayaannya yang tersimpan di Bank tersebut

kepada Juru Sita Pajak.

15.Penyitaan terhadap penyertaan modal pada perusahan lain yang tidak ada surat

sahamnya dilaksanakan sebagai berikut :

1. Melakukan inventarisasi dan membuat rincian tentang jumlah penyertaan

modal pada perusahaan lain dalam suatu daftar yang merupakan lampiran

Berita Acara Pelaksanaan Sita;

2. Membuat Berita Acara Pelaksanaan Sita;

3. Membuat Akte Persetujuan Pengalihan Hak Penyertaan Modal pada

perusahaan lain dari Penanggung Pajak kepada Pejabat, dan salinannya

16.Segel sita sebagaimana dimaksud dalam (ketentuan umum) memuat sekurang

– kurangnya :

1. Kata “DISITA”;

2. Nomor dan Tanggal Berita Acara Pelaksanaan Sita;

3. Larangan memindahtangankan, memindahkan hak, meminjamkan, merusak

barang yang disita.

17.Pasal 15 ayat (1) Undang-Undang Nomor 19 tahun 2000 tentang tentang

Penagihan Pajak dengan Surat Paksa mengatur mengenai barang bergerak

milik Penanggung Pajak yang dikecualikan dari penyitaan yaitu:

1. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh

Penanggung Pajak dan keluarga yang menjadi tanggungannya;

2. Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralatan memasak yang berada di rumah, termasuk obat-obatan yang

dipergunakan Penanggung Pajak beserta keluarganya;

3. Perlengkapan Penanggung Pajak yang bersifat dinas yang diperoleh dari

negara;

4. Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung

Pajak dan alat-alat yang dipergunakan untuk Pendidikan, Kebudayaan

dan Keilmuan;

5. Peralatan yang masih digunakan untuk melaksanakan pekerjaan atau

45

Rp20.000.000,00 (dua puluh juta rupiah) atau jumlah lain yang ditetapkan

Menteri Keuangan atau Kepala Daerah;atau

6. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan

keluarga yang menjadi tanggungannya.

H. Juru Sita Pajak

1. Pengertian Juru Sita Pajak

Berdasarkan pasal 1 angka 6 Undang-Undang Penagihan Pajak dengan Surat

Paksa, Juru Sita pajak adalah Pelaksana tindakan Penagihan Pajak yang

meliputi Penagihan Seketika dan Sekaligus, Pemberitahuan Surat Paksa,

Melaksanakan Penyitaan dan Penyanderaan.

2. Syarat- Syarat Juru Sita Pajak

Dalam Pasal 2 Keputusan Menteri Keuangan Nomor 562/KMK.04/2000

tanggal 26 Desember 2000 tentang Syarat-Syarat, Tata Cara

Pengangkatan dan Pemberhentian Juru Sita Pajak. Persyaratan menjadi

Juru Sita Pajak adalah sebagai berikut:

a. Berijazah serendah-rendahnya Sekolah Menengah Umum atau yang

setingkat dengan itu;

b. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a;

c. Berbadan sehat;

e. Jujur, bertanggung jawab dan penuh pengabdian.

Dalam Pasal 3 Keputusan Menteri Keuangan Nomor 562/KMK.04/2000

dijelaskan, sebelum memangku jabatannya Juru Sita Pajak diambil sumpah

atau janji menurut Agama atau kepercayaannya oleh Pejabat.

3. Tugas dan Wewenang Juru Sita Pajak

Berdasarkan pasal 5 ayat (1) Undang-Undang Penagihan Pajak dengan Surat

Paksa tugas Juru Sita Pajak yaitu:

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus

b. Memberitahukan Surat Paksa

c. Melaksanakan penyitaan berdasarkan Surat Perintah Melaksanakan

Penyitaan;dan

d. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Dalam memberitahukan Surat Paksa, Juru Sita Pajak menyampaikan

Surat Paksa secara resmi kepada Penanggung Pajak dengan pernyataan dan

penyerahan salinan Surat Paksa. Juru Sita Pajak melaksanakan penyanderaan

berdasarkan Surat Perintah Penyanderaan dari Pejabat sesuai dengan izin yang

diberikan oleh Menteri atau Gubernur. Selain itu, dalam melaksanakan

penyitaan Juru Sita Pajak berwenang masuk dan memeriksa semua ruangan

termasuk membuka lemari, laci, dan tempat lain untuk menemukan objek sita

47

dengan memperhatikan norma yang berlaku dalam masyarakat. Misalnya:

dengan terlebih dahulu meminta izin kepada Penanggung Pajak.

Juru Sita Pajak dalam melaksanakan tugas dapat meminta bantuan

pihak lain, misalnya, dalam hal Penanggung Pajak tidak memberi izin atau

menghalangi pelaksanaan penyitaan, Juru Sita Pajak dapat meminta bantuan

Kepolisian atau Kejaksaan. Demikian juga dalam hal penyitaan terhadap

barang tidak bergerak seperti tanah, Juru Sita Pajak dapat meminta bantuan

kepada Badan Pertanahan Nasional atau Pemerintah Daerah untuk meneliti

kelengkapan dokumen berupa keterangan kepemilikan atau dokumen lainnya.

Dalam hal penyitaan terhadap kapal laut dengan isi kotor tertentu dapat

meminta bantuan kepada Direktorat Jenderal Perhubungan Laut.

Pada dasarnya Juru Sita Pajak melaksanakan tugas di wilayah kerja

Pejabat yang mengangkatnya, namun apabila dalam suatu kota terdapat

beberapa wilayah kerja Pejabat, misalnya di Jakarta, maka Menteri atau

Kepala Daerah berwenang menetapkan bahwa Juru Sita Pajak dapat

melaksanakan tugasnya di luar wilayah kerja Pejabat yang mengangkatnya.

4. Pemberhentian Juru Sita Pajak

Sesuai dengan Pasal 4 Keputusan Menteri Keuangan Nomor

562/KMK.04/2000 Juru Sita Pajak diberhentikan dari jabatannya dalam hal:

b. pensiun

c. Karena alih tugas atau kepentingan dinas lainnya;

d. Ternyata lalai atau tidak cakap dalam menjalankan tugas;

e. Melakukan perbuatan tercela;

f. Melanggar sumpah atau janji Juru Sita Pajak; atau

49 BAB IV

ANALISIS DAN EVALUASI DATA

A.Prosedur Penyitaan Yang Dilakukan oleh Juru Sita Pajak Pada KPP Pratama Medan Timur

Menurut Undang-Undang No 19 Tahun 2000 pasal 1 angka 14 Penyitaan

adalah “tindakan Juru Sita Pajak untuk menguasai barang Penanggung Pajak, guna

dijadikan jaminan untuk melunasi utang pajak menurut peraturan

perundang-undangan”.

Penyitaan merupakan tindakan Juru Sita Pajak guna menguasai barang-barang

penanggung Pajak, yang akan digunakan untuk melunasi utang pajak sesuai dengan

ketentuan Perundang-undangan. Penyitaan dilakukan sampai barang yang disita

Prosedur Penerbitan dan Penyampaian Surat Perintah Melaksanakan Penyitaan

Wajib Pajak /

Penanggung Pajak

Pelaksana Seksi

Penagihan atau Juru

Sita Pajak

Kepala Seksi

Penagihan

Kepala KPP

Mulai

Menugaskan Kepala Seksi Penagihan untukmelakukan Penerbitan Surat Perintah Melaksanakan Penyitaan

Menyetujui dan menandatangani kemudian menugaskan untuk menatausahakan dan mengirimkan Surat Perintah Melaksanakan Penyitaan Melakukan penelitian

kemudian menyusun dan menyerahkan konsep Surat Perintah Melaksanakan Penyitaan

Menugaskan Juru Sita Pajak untuk melakukan penerbitan Surat Perintah Melaksanakan Penyitaan

Meneliti dan memaraf kemudian menyerahkan Konsep Surat Pelaksanaan Penyitaan

Menugaskan Juru Sita Pajak untuk menatausahakan dan mengirimkan Surat Perintah Melaksanakan Penyitaan Serta Melakukan Penyitaan Menatausahakan dan

mengirimkan Surat Perintah Melaksanakan Penyitaan Serta Melakukan Penyitaan

Konsep Surat Perintah Melaksanakan Penyitaan

Surat Perintah MelaksanakanPenyitaan

Tata Cara Penyampaian dokumen di KPP

Selesai Surat Perintah

51

Keterangan:

1. Kepala Kantor Pelayanan Pajak menugaskan Kepala Seksi Penagihan untuk

melakukan penerbitan Surat Perintah Melaksanakan Penyitaan dalam hal

Wajib Pajak/Penanggung Pajak tidak melunasi utang pajak setelah lewat

waktu 2 x 24 jam sejak Surat Paksa diberitahukan kepada Penanggung Pajak.

2. Kepala Seksi Penagihan menugaskan Juru Sita Pajak untuk melakukan

penerbitan Surat Perintah Melaksanakan Penyitaan atas dasar penagihan pajak

yang belum dilunasi oleh Wajib Pajak/Penanggung Pajak setelah lewat 2 x 24

jam sejak Surat Paksa diberitahukan kepada Penanggung Pajak.

3. Juru Sita Pajak melakukan penelitian kemudian menyusun dan menyerahkan

konsep Surat Perintah Melaksanakan Penyitaan kepada Kepala Seksi

Penagihan.

4. Kepala Seksi Penagihan meneliti dan memaraf kemudian menyerahkan

konsep Surat Perintah Melaksanakan Penyitaaan kepada Kepala Kantor

Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani kemudian

menugaskan Kepala Seksi Penagihan untuk menatausahakan dan

mengirimkan Surat Perintah Melaksakan Penyitaan Kepada Wajib Pajak.

6. Kepala Seksi Penagihan menugaskan Juru Sita Pajak untuk menatausahakan

dan mengirimkan Surat Perintah Melaksanakan Penyitaan serta Melakukan

7. Juru Sita Pajak menatausahakan dan mengirimkan Surat Perintah

Melaksanakan Penyitaan serta melakukan penyitaan terhadap barang milik

Wajib Pajak/Penanggung Pajak.

Dalam melakukan Penyitaan Juru Sita Pajak harus mampu

memperkirakan nilai barang yang disita dengan memperhatikan jenis dan

jumlah barang yang disita berdasarkan harga yang wajar. hal ini bertujuan

agar Penanggung Pajak tidak dirugikan.

Penyitaan dilaksanakan oleh Juru Sita Pajak dengan disaksikan oleh

sekurang-kurangnya 2 (dua) orang saksi, yaitu orang yang sudah dewasa,

Penduduk Indonesia, dikenal oleh Juru Sita Pajak, dan dapat dipercaya.

Pelaksanan penyitaan baru bisa dilaksanakan setelah 2x24 jam setelah

diterbitkannya Surat Paksa, hal ini dimaksudkan supaya Penanggung Pajak

dapat melunasi Utang Pajak sebelum dilakukan Penyitaan sebagaimana

tercantum dalam surat paksa.

Sebelum melaksanakan Penyitaan, Juru Sita Pajak harus terlebih

dahulu mempelajari Aktiva atau harta yang dimiliki Penanggung Pajak

melalui Surat Pemberitahuan, Laporan Keuangan (Neraca/ Laba Rugi),

Laporan Surat Paksa dan laporan- laporan lain yang bisa menunjukkan daftar

kekayaan Wajib Pajak. Kemudian menyampaikan Surat Perintah Melakukan

53

B. Berita Acara Pelaksanaan Sita 1. Isi Berita Acara

Setiap pelaksanakan Penyitaan, Juru Sita Pajak membuat Berita Acara

Pelaksanaan Sita yang ditandatangani oleh:

1. Juru Sita Pajak

2. Penanggung Pajak

3. Saksi-saksi

Berita Acara Pelaksanaan Sita merupakan pemberitahuan kepada Penanggung

Pajak dan masyarakat bahwa penguasaan Barang penanggung Pajak telah berpindah

ke Pejabat. Maka dalam pelaksanaan penyitaan, BAPS sekurang-kurangnya memua