TUGAS AKHIR

PROSES PELAKSANAAN PENYITAAN YANG DILAKUKAN OLEH JURU SITA PAJAK PADA KANTOR PELAYANAN PAJAK (KPP) MEDAN

BARAT DIAJUKAN

O L E H

WARDATUN ULYANI 052600077

Untuk memenuhi salah satu syarat menamatkan studi pada PRODIP III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA-III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

▸ Baca selengkapnya: apakah bentuk pelayanan yang dilakukan oleh abraham pada lot keponakannya

(2)KATA PENGANTAR

Assalamualaikum Warohmatullahi Wabarakatuh.

Dengan mengucapkan puji dan syukur kehadiran Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga dengan izin-Nya penulis dapat menyelesaikan tugas akhir ini guna memenuhi syarat untuk mencapai gelar Ahli Madya pada Universitas Sumatra Utara. Dengan judul: Proses Pelaksanaan Penyitaan Yang Dilakukan Oleh Juru Sita Pajak Pada KPP Medan Barat dapat diselesaikan tepat waktunya.

Dan tak lupa pula shalawat berangkaikan salam penulis ucapkan pada junjungan kita Nabi Muhammad SAW, yang mana kita amat merindukan syafaat beliau di hari kemudian kelak. AMIN.

Dalam penulisan yang sangat singkat dan sederhana ini, penulis menyadari bahwa masih banyak terdapat kekurangan-kekurangan dalam penulisan ini yang bahkan jauh dari kesempurnaan, yang semuanya karena keterbatasan wawasan dan pengetahuan, serta pemikiran penulis yang masih dalam proses pembelajaran, dari itu penulis masih mengharapkan kritik dan saran dari pembaca demi kebaikan penulis ini.

Semoga Allah SWT senantiasa melimpahkan rahmat dan hidayah-Nya kepada kita semua, dan semoga penulisan ini dapat bermanfaat bagi penulis dan para pembaca lainnya.

Medan, 15 Februari 2008 Penulis

DAFTAR ISI

KATA PENGANTAR………...

DAFTAR ISI………...

DAFTAR TABEL DAN BAGAN……….

BAB 1 PENDAHULUAN……….1

A. Latar Belakang……….…1

B. Tujuan dan Manfaat PKLM……….3

C. Ruang Lingkup PKLM………...4

D. Metodologi PKLM………..5

E. Metode Pengumpulan Data……….6

F. Sistematika Penulisan………..7

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM……….9

A. Sejarah Umum KPP Medan Barat………...9

B. Struktur Organisasi KPP Medan Barat………11

C. Tugas dan Fungsi KPP Medan Barat………..13

BAB III GANBARAN DATA PRAKTEK………..20

A. Pengertian Penyitaan………20

B. Barang-Barang yang Termasuk Penyitaan dan Pengeculiannya………..24

C. Tugas dan Fungsi Juru Sita Pajak……….25

D. Prosedur Penyitaan Oleh Juru Sita Pajak………..27

E. Pelaksanaan Penyitaan Terhadap Barang-Barang Sitaan……….29

BAB IV ANALISA DAN EVALUASI DATA………44

A. Pengeluaran Surat Teguran……….44

B. Pengeluaran Surat Paksa……….45

C. Pengeluaran SPMP……….46

D. Lelang……….49

E. Wawancara……….53

BAB V KESIMPULAN DAN SARAN………...56

A. Kesimpulan………..56

B. Saran………58

BAB I

PENDAHULUAN

A. LATAR BELAKANG PRAKTEK KERJA LAPANGAN MANDIRI

Mendapatkan penerimaan Negara merupakan hal yang paling utama walaupun belum satu-satunya. Dari berbagai alasan pengenaan pajak, kebijakan pajak di Indonesia akhir-akhir ini sebelum reformasi 1983 telah banyak terpengaruh oleh suatu keinginan untuk mencapai tujuan ekonomi dan sosial sambil meningkatkan pemerataan hukum pajak keseluruhan lapisan masyarakat. Demikian juga untuk tujuan pemulihan kehidupan ekonomi untuk bangkit dan mengentaskan diri dari krisis moneter tentu memerlukan suatu pengorbanan penerimaan pajak yang bertolak belakang dengan keinginan manambah penerimaan pajak.

Sebagaimana diketahui bahwa dalam APBN yang dibuat oleh pemerintah terdapat tiga sumber penerimaan yang menjadi pokok andalan yaiti:

a. Penerimaan dari sektor Pajak b. Penerimaan dari sektor Migas c. Penerimaan dari sektor bukan Pajak

Sedangkan dari sektor Migas, yang dahulu menjadi andalan penerimaan Negara, sekarang ini sudah tidak bias diandalkan lagi sebagai sumber keuangan Negara yang terus menerus, karena sifatnya yang tidak dapat di perbaharui. Penerimaan pada sewaktu waktu dapat habis, sedangkan dari pajak selalu dapat diperbaharui, yaitu sesuai dengan perkembangan ekonomi dan masyarakat itu sendiri.

Di KPP Medan Barat saja masih terdapat wajib pajak yang belum melaksanakan pelunasan pajak terutangnya. Dari catatan yang disajikan KPP Medan Barat saja masih terdapat beberapa wajib pajakyang masih dalam sengketa perpajakan, salah satunya adalah penyitaan barang-barang wajib pajak. Dalam melakukan penyitaan terkadang petugas mengalami kesulitan dengan wajib pajak yang tidak menerima atas barang-barangnya yang akan disita oleh juru sita pajak, sehingga terjadi upaya hukum yang tidak sesuai dengan penyelesaian sengketa pajak. Maka itu diperlukan peningkatan kewaspadaan terhadap pelanggaran-pelanggaran yang dilakukan oleh wajib pajak, seperti menghilangkan, mengalihkan dan atau menyembunyikan barang-barang yang akan disita (Sihaloho : 2004)

Maka dari itu tugas akhir ini akan menganalisa pelaksanaan penyitaan terhadap barang sitaan sesuai dengan prosedur ketentuan perUndang-undangan. Menjelaskan batasan-batasan juru sita pajak dalam melakukan tugasnya, sehingga tugas akhir ini diberi judul “Proses Pelaksanaan Penyitaan Yang Dilakukan Oleh

B. TUJUAN DAN MANFAAT PKLM

1. TUJUAN PKLM

Adapun tujuan PKLM untuk:

1. Untuk mengetahui kendala-kendala yang terjadi dalam proses penyitaan.

2. Agar mahasiswa Program Studi Diploma III Administrasi Perpajakan dan masyarakat umum dapat mengerti dan memahami dari sistem penyitaan atas barang-barang sitaan milik wajib pajak atau penaggung pajak.

3. Agar dapat mengetahui prosedur pelaksanaan penyitaan, sehingga wajib pajak terhindar dari kekecewaan.

Untuk mengetahui tentang kendala-kendala yang terjadi dalam proses penagihan pajak.

2. MANFAAT PKLM

Bagi Mahasiswa:

1. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya mengenai proses pelaksanaan penyitaan.

2. Memberikan bekal pengalaman kerja kepada setiap mahasiswa.

Bagi Universitas:

1. Untuk meningkatkan hubungan antara Universitas Sumatera Utara khususnya Program Diploma III dengan instansi pemerintahan dalam hal ini KPP.

Bagi Instansi/KPP:

1. Sebagai sarana untuk menarik tenaga kerja yaitu untuk melihat kemampuan mahasiswa yang bersangkutan dengan tanggung jawab dan kerjasama yang baik.

2. Instansi dapat melihat dimana perkembangan ilmu pengetahuan yang sekarang diterapkan.

C. RUANG LINGKUP PKLM

Penagihan pajak adalah serangkaian tindakan agar penanggung jawab melunasi utang pajaknya dan biaya penagihan pajak dengan menegur atau meningkatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

Penjualan barang yang telah disita biasanya dilakukan melalui pelelangan, kecuali untuk asset-aset sitaan berupa uang tunai, deposito berjangka, tabungan, saldo rekening Koran, obligasi, saham, atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan lain.

Dalam tugas akhir ini ruang lingkup yang akan dibahas penulis adalah:

1. Pengertian dari penyitaan menurut Undang-Undang No 19/2000 Tentang Penagihan Pajak dengan Surat Paksa

2. Jenis barang yang dapat disita atau tidak dapat disita oleh pihak fiskus atau aparatur pajak melalui juru sita pajak.

4. Prosedur penyitaan sesuai undang-undang pajak yang berlaku.

D. METODE PKLM

a. Tahap Persiapan

Yaitu kegiatan yang dilakukan oleh mahasiswa/i sebelum terjun langsung melakukan PKLM, yaitu:

1. Pemilihan objek PKLM. 2. Pemilihan lokasi PKLM.

3. Pengajuan proposal tentang judul yang akan diajukan kepada Program Studi Diploma III Administrasi Perpajakan.

b. Studi Literatur

Yaitu kegiatan studi mencari data-data serta informasi-informasi dengan membaca landasan teori, menelaah buku-buku literature, Peraturan PerUndang-undangan Perpajakan, Peraturan Pemerintah, Surat Edaran Diretorat Jendral Pajak, Keputusan Menteri Keuangan, informasi dari majalah, surat kabar, catatan-catatan, maupun bahasa yang tertulis yang berhubungan secara langsung dengan kegiatan PKLM.

c. Studi Observasi Lapangan

Yaitu kegiatan studi untuk mencari data-data serta informasi-informasi dengan mengikuti PKLM pada KPP serta mempelajari laporan-laporan yang berhubungan dengan masalah yang akan di bahas.

d. Pengumpulan Data

- Pengamatan 2. Data Skunder - Studi Kepustakaan

- Dokumentasi

e. Analisis dan Evaluasi

Yaitu kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan kendala yang dihadapi dan mencari tahu atau menanyakan solusi atau jalan keluar yang terbaik untuk memecahkan permasalahan yang timbul di KPP.

E. METODE PENGUMPULAN DATA

a. Metode Interview (wawancara)

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan wawancara dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan PKLM.

b. Metode Observasi (pengamatan)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati mendengar, dan bila perlu ikut serta dalam mengerjakan tugas yang diberikan pihak instansi dengan memberikan petunjuk atau arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko tinggi.

c. Metode Dokumentasi

F. SISTEMATIKA PENULISAN

Agar penulisan tugas akhir ini terarah dan sistematis, maka penulisan membatasi luas pembahasan yang terdiri dari:

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dan penyusutan laporan, ruang lingkup, tujuan dan manfaat PKLM, metodologi penelitian, metode pengumpulan data, serta sistematika penulisan.

BAB II : GAMBARAN UMUM KPP MEDAN BARAT

Dalam bab ini penulis menguraikan sejarah singkat KPP Medan Barat, struktur organisasi KPP Medan Barat. Dan juga menguraikan pelaksanaan PKLM meliputi jenis dan bentuk kegiatan PKLM, prosedur kerja, kendala-kendala yang dihadapi dan upaya penyelesaiannya.

BAB III : GAMBARAN UMUM PENYITAAN PAJAK

Menguraikan tentang pengertian dan ketentuan-ketentuan yang diatur dalam peraturan perundang-undangan perpajakan, khususnya Pelaksanaan Penyitaan.

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini penulis mengemukakan analisa data dan evaluasi terhadap data-data yang berhubungan dengan judul laporan.

BAB V : KESIMPULAN

BAB II

GAMBARAN UMUMOBJEK LOKASI PKLM

A. SEJARAH SINGKAT KPP MEDAN BARAT

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada 2 Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Kisaran. Dengan adanya pertumbuhan ekonomi penduduk yang semakin cepat, maka pemerintah merasa perlu adanya tambahan Kantor Inspeksi Pajak yang gunanya untuk menambah penerimaan Negara dari sektor pajak, karena itu didirikan Kantor Inspeksi Pajak Medan Barat yang berkedudukan di Binjai.

Untuk memantapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khususnya kepada Wajib Pajak, berdasarkanKeputusan Menteri Keuangan No. 276/ KMK/ 01/ 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajakdiubah namanya menjadi Kantor Pelayanan Pajak.

Kemudian pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/ KMK/ 01/ 1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak di medan dirubah menjadi 4 kantor, yaitu :

Kemudian sesuai dengan Surat Keputusan Menteri Keungan No. 443/ KMK.01/ 2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi 2 (dua) yaitu KPP Medan Barat dan KPP Medan Polonia, yang mulai berlaku sejak 25 Januari 2002. Saat ini Kantor Pelayanan Pajak Medan Barat dipimpin oleh kepala kantor yaitu : Bapak Janti Saragih, SE, AK, MM.

Kantor Pelayanan Pajak Medan Barat wilayah kerjanya meliputi 4 (empat) kecamatan, yaitu :

DAFTAR WILAYAH KERJA KPP MEDAN BARAT (KECAMATAN,KELURAHAN dan KODE PES)

NO NAMA KODE POS

1 KECAMATAN MEDAN BARAT

1.1 KEL. GUGUR DARAT

1.2 KEL. KARANG BEROMBAK 1.3 KEL. KESAWAN

1.4 KEL. P. BRAYAN 1.5 KEL. SEI AGUL 1.6 KEL. SILALAS

20115 20117 20111 20116 20117 20114 2 KECAMATAN MEDAN HELVETIA

2.1 KEL. CINTA DAMAI 2.2 KEL. DWIKORA 2.3 KEL. HELVETIA

2.4 KEL. HELVETIA TENGAH 2.5 KEL. HELVETIA TIMUR 2.6 KEL. SEI SEKAMBING C-II 2.7 KEL. TANJUNG GUSTA

3 KECAMATAN MEDAN PETISAH

3.1 KEL. PETISAH TENGAH 3.2 KEL. SEI PUTIH BARAT 3.3 KEL. SEI PUTIH TENGAH 3.4 KEL. SEI PUTIH TIMUR I 3.5 KEL. SEI PUTIH TIMUR II 3.6 KEL. SEI SIKAMBING D 3.7 KEL. SEKIP

20112 20118 20118 20118 20118 20119 20113

4 KECAMATAN MEDAN SUNGGAL

4.1 KEL. BABURA KUALA BATUAH 4.2 KEL. LALANG

4.3 KEL. SEI SIKAMBING 4.4 KEL. SIMPANG TANJUNG 4.5 KEL. TANJUNG REJO 4.6 KEL. SUNGGAL

20121 20127 20122 20122 20122 20128 Mulai 1 Januari 2006 KPP Medan Barat pindah ke Jl. Asrama No. 7A Medan.

Visi KPP Medan Barat adalah menjadi pelayan masyarakat yang professional dengan kinerja yang baik dan dipercaya untuk meningkatkan penerimaan Negara dari sektor pajak dilingkungan Kantor Wilayah Direktorat Jendral Pajak Sumatera bagian Utara. Sedangkan misinya adalah meningkatkan penerimaan Negara melalui PPh, PPN, PPnBM memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tertib administrasi.

B. STRUKTUR ORGANISASI KPP MEDAN BARAT

keharmonisan kerja agar pekerjaan dapat pilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diinginkan secara maksimal.

KPP Medan Barat merupakan struktur organisasi ini dan staff. KPP Medan Barat dipimpin oleh seorang kepala kantor yang secara opersional bertanggungjawab kepada Kepala Kantor Wilayah Dirjen Pajak.

KPP Medan Barat terdiri dengan sembilan (9) seksi yang masing-masing seksi mempunyai Koordinator Pelaksana dan suatu Penyuluhan dan Pengamatan Potensi Pajak (KP4). Masing-masing seksi dipimpin oleh Kepala Seksi.

Struktur Organisasi yang ada di KPP Medan Barat dapat digambarkan sebagai berikut :

1. Kepala Kantor 2. Sub. Bagian Umum

3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Tata Usaha (TUP)

5. Seksi Pajak Penghasilan Orang Pribadi (PPh OP) 6. Seksi Pajak Penghasilan Badan (PPh Badan)

7. Seksi Pemotongan dan Pemungutan Pajak Penghasilan (Pot-Put PPh)

8. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya (PPN dan PTLL)

9. Seksi Penerimaan dan Keberatan (Pen-Keb) 10. Seksi Penagihan

C. TUGAS DAN FUNGSI KPP MEDAN BARAT

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana

KPP Medan Barat mempunyai tugas pokok melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN),Pajak Pertambahan Nilai Atas Barang Mewah (PPnBM),dan Pajak Tidak Langsung Lainnya (PTLL) dalam daerah wewenangnya, berdasarkan kebijakan teknis yang ditetapkan oleh Direktorat Jendral Pajak KPP Medan Barat mempunyai fungsi sebagai berikut :

1. Pengumpulan dan pengelolaan data, penggalian potensi pajak, serta ekstensifikasi Wajib Pajak

2. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) Tahunan serta Wajib Pajak

3. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) Masa serta pemantauan dan penyusutan masa PPh, PPN, PPnBM, dan PTLL

4. Penatausahaan penerimaan, penagihan, penyelesaian keberatan dan restitusi PPh, PPN, PPnBM, dan PTLL

5. Verifikasi dan penerapan sanksi perpajakan

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan

Untuk dapat melaksanakan tugas pokok dan fungsi Keputusan Menteri Keuangan No. 94/ KMK/ 1994 tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi KPP Medan Barat adalah :

a. Sub Bagian Umum

Sub Bagian Umum terdiri dari : Kasub Bagian Umum dibantu oleh :

1. Koordinator Pelaksanaan Tata Uasha dan Kepegawaian 2. Koordinator Keuangan

3. Koordinator Rumah Tangga Tugas dan fungsi :

1. Melakukan urusan tata usaha kepegawaian 2. Melakukan urusan keuangan

3. Melakukan urusan dan kelengkapan RT

b. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi terdiri dari : Kepala Seksi Tata Usaha Perpajakan dibantu oleh :

1. Koordinator Pelaksana Pelayanan Terpadu 2. Koordinator Pelaksanaan SPT

3. Koordinator Ketetapan dan Arsip WP Tugas dan Fungsi :

2. Melakukan Penggalian Potensi Pajak 3. Melakukan Tugas Ekstensifikasin WP

c. Seksi Tata Usaha Perpajakan (TUP)

Seksi Tata Usaha Perpajakan terdiri dari :

Kepala Seksi Tata Usaha Perpajakan dibantu oleh : 1. Koordinator Pelaksana Pelayanan Terpadu 2. Koordinator Pelaksanaan SPT

3. Koordinator Ketetapan dan Arsip WP Tugas dan Fungsi :

1. Melakukan urusan penerimaan SPT, surat WP lainnya

2. Melakukan penatausahaan pendaftaran, pemindahan data pencabutan identitaas WP

3. Melakukan Penelitian SPT Tahunan PPh dan penyelesaian permohonana penundaan penyampaian SPT Tahunan PPh

4. Melakukan urusan kearsipan WP

d. Seksi PPh Badan

Seksi PPh Badan terdiri dari : Kepala Seksi dibantu oleh :

Tugas dan Fungsi :

1. Melakukan urusan pemerintahan, pengecekan, dan perekaman SPT Masa dan Tahunan pemotongan dan pemungutan PPh

2. Melakukan urusan dan penatausahaan pelaksanaan pemeriksaan sederhana WP Badan

e. Seksi Pemotongan dan Pemungutan PPh (Pot-Put PPh)

Seksi Pemotongan dan Pemungutan PPh terdiri dari :

Kepala Seksi Pemotongan dan Pemungutan PPh terdiri dari : 1. Koordinator Pelaksana Pemotongan dan Pemungutan PPh I 2. Koordinator Pelaksana Pemotongan dan Pemungutan PPh II Tugas dan Fungsi :

1. Melakukan urusan penerimaan, pengecekan, dan perekaman SPT Masa dan Tahunan Pot-Put PPh

2. Melakukan pemantauan dan penatausahaan pembayaran masa pemotongan dan pemungutan PPh

3. Melakukan urusan penatausahaan dan pelaksanaan pemeriksaan sederhana atas kewajiban pemotongan dan pemungutan PPh

f. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya (PPN dan

PTLL)

Seksi PPN dan PTLL terdiri dari :

2. Koordinator Pelaksana PPN Perdagangan 3. Koordinator Pelaksanaan PPN Jasa dan PTLL Tugas dan Fungsi :

1. Melakukan urusan penerimaan, pengecekan dan perekaman SPT Masa PPN 2. Melakukan pengawasan pembayaran masa PPN

3. Melakukan urusan konfirmasi Faktur Pajak

4. Melakukan penatausahaan dan pelaksanaan pemeriksaan sederhana PPN

g. Seksi Penerimaan dan Keberatan (Pen-Keb)

1. Koordinator Pelaksanaan Keberatan PPN dan PTLL 2. Koordinator Pelaksanaan Keberatan PPh

3. Koordinator Pelaksanaan Tata Usaha Penerimaan Pajak dan Restitusi Rekonsiliasi

Tugas dan Fungsi :

1. Melakukan urusan penatausahaan penerimaan pajak, pembukuan restitusi, dan pembuatan pemindah bukuan

2. Melakukan pengolahan dan penatausahaan penerimaan macam-macam pajak 3. Melakukan urusan penerbitan SKPKPP dan SPMKP

4. Melakukan rekonsiliasi penerimaan pajak, pengolahan dan penyaluran SSP serta Surat Perhitungan Pajak (SPP)

h. Seksi Penagihan

Seksi Penagihan terdiri dari :

Kepala Seksi Penagihan dibantu oleh :

1. Koordinator Pelaksana Tsta Usaha Penghitungan Pajak 2. Koordinator Pelaksana Penagihan Aktif

Tugas dan Fungsi :

1. Melakukan urusan penatausahaan piutang pajak, penagihan, penundaan dan angsuran piutang pajak

2. Melakukan penerbitan Surat Tagihan, Surat Paksa, Surat Perintah Melakukan Penyitaan

3. Melakukan penyitaan, urusan lelang dan penagihan lainnya

i. Kantor Penyuluhan dan Pengamatan Potensi Pajak (KP4)

Kantor Penyuluhan Pajak dan Pengamatan Potensi Pajak terdiri dari : Kepala Kantor KP4 dibantu oleh :

1. Koordinator Pelaksana Tata Usaha

2. Koordinator Pelaksana Ekstensifikasi dan Monografi 3. Koordinator Pelaksana Penyuluhan Perpajakan Tugas dan Fungsi :

1. Melakukan urusan kepegawaian, Tata Usaha, keuangan, dan RT KP4

BAB III

GAMBARAN DATA PRAKTEK

A. PENGERTIAN PENYITAAN (MENURUT UNDANG-UNDANG No. 19/

2000)

Undang-Undang penagihan pajak pada Undang-Undang No. 19 Tahun 2000

Tentang Penagihan Pajak dengan Surat Paksa, menyebutkan “Penyitaan adalah suatu tindakan yang dilakukan oleh juru sita pajak untuk menguasai barang penanggung pajak guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.” Terkadang ada yang mengkaitkan penyitaan dengan pemblokiran adalah tindakan pengamanan harta kekayaan milik penaggung apajak yang tersimpan oleh Bank dengan tujuan terhadap penambahan jumlah atau nilai.

Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dan penaggung pajak. Oleh karena itu penyitaan dapat dilaksanakan terhadap semua barang penanggung pajak. Penyitaan merupakan tindakan penagihan lebih lanjut setelah surat paksa yang hanya dapat dilakukan setelah batas waktu 2x24 jam sebagaimana dimaksud dalam surat paksa. Artinya apabila penanggung pajak/WP tetap tidak melunasi utang pajak sebagaimana tercantum dalam surat paksa, barulah penyitaan dapat dilaksanakan. Dalam hal penyitaan WP/ penanggung pajak tidak mengakibatkan penundaan kewajibannya membayar/ melunasi pajak terutangnya atau kurang bayar.

(WNI), dimana menganut perpajakan sebagai penerimaan pendapatan kas Negara, oleh karena itu Negara mempunyai hak, mempunyai kewajiban kepada warga untuk menjamin keselamatan jiwa dan harta warganya.

Walaupun WP/ penanggung pajak dikenakan penyitaan terhadap barang-barang sitaan, WPdapat melakukan pembayaran yang masih ada pajak terutang atau upaya hukum. Karena dalam melaksanakan kewajiban perpajakan, WP sering kali merasa tidak puas atas pelaksanaan Undang-Undang yang berlaku. Terhadap hal demikian, Undang-Undang Perpajakan itu sendiri menegaskan upaya hukum yang dapat dilakukan oleh WP untuk menyelesaikan sengketa pajak yang timbul.

Dalam hal ini dapat diajukan penyelesaiannya.

Melalui Direktorat Jendral Pajak atau Badan Penyelesaian Sengketa Pajak (BPSP). Pada prinsipnya penyitaan dalam hukum pajak tidak mengubah status kepemilikan atas suatu barang, bahkan barang yang telah disita atau dititipkan pada penanggung pajak atau dapat disimpan ditempat lain. Pemilik barang, pada dasarnya masih tetap dapat mempergunakan barang yang telah disita atas barang yang telah disita tersebut tidak dialihkan. Hukumnya kepada pihak lain yang merusak barang atau menghilangkan barang adalah merupakan tindakan pidana sesuai pasal 231 KUHP Pidana.

Melaksanakan Penyitaan, jika penanggung pajak tidak melunasi utang pajaknya lewat dari 2x24 jam setelah surat pajak diberitahukan. Adapun tahapan pelaksanaan penyitaan atas barang-barang penanggung pajak sebagai berikut (PP No. 135/2000, RIPKA, Kanwil Sumbagut Medan) :

Pasal 4 :

1. Penyitaan dilakukan oleh juru sita pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa. Penduduk Indonesia, dikenal oleh juru sita pajak dan dapat dipercaya.

2. Setiap melaksanakan penyitaan, juru sita pajak membuat Berita Acara Pelaksanaan Sita, ditandatangani oleh juru sita, penaggung pajak dan saksi-saksi.

3. Dalam hal ini penaggung pajak adalah Badan, maka Berita Acara Pelaksanaan Sita ditandatangani oleh pengurus, Kepala perwakilan, Kepala cabang, penaggung jawab, pemilik modal, atau pegawai tetap perusahaan.

4. Walaupun penanggung pajak tidak hadir, pelaksanaan penyitaan tetap dapat dilakukan dengan syarat, salah satu seorang saksi berasal dari pemerintahan daerah setempat. Berita Acara Pelaksanaan Sitanya dapat ditndatangani oleh juru sita pajak dan saksi-saksi.

6. Salinan Berita Acara Pelaksanaan Sita dapat ditempelkan pada barang bergerak atau barang yang tidak bergerak yang disita berada dan atau ditempat-tempat umum.

7. Atas barang yang disita dapat ditempelkan atau diberi segel sita. Pengajuan keberatan tidak menunda pelaksanaan sita.

8. Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi penagihan pajak dan utang pajak berdasarkan putusan pengadilan atau putusan badan peradilan pajak atau ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

Sedangkan yang menjadi dasar hukum pelaksanaan penyitaan/ penyanderaan terhadap barang-barang WP sebagai berikut :

Undang-Undang No. 16 Tahun 2000 Tentang Perubahan ke tiga atas Undang-Undang No. 6 Tahun 1983. Tentang Ketentuan Umum dan Tatacara Perpajakan (KUP). Undang-Undang No. 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa :

1. Peraturan Pemerintah (PP) No. 135 Tahun 2000 tentang Tata Cara Penagihan dalam Penagihan Pajak dengan Surat Paksa.

2. PP No. 137 Tahun 2000 tentang Tempat dan Tata Cara Penyanderaan, Rehabilitasi Nama baik Penanggung Pajak dan Pemberian Ganti Rugi dalam Rangka Penagihan dengan Surat Paksa.

4. Keputusan Menteri Keuangan No. 362/ KMK 04/ 2000 tentang surat-surat, tata cara pengangkatan dan pemberhentian juru sita pajak Keputusan Menteri Keuangan No. 561/ KMK 04/ 2000 tentang Tata Cara Penagihan Seketika dan Sekaligus dan Surat Paksa.

B. BARANG-BARANG YANG TERMASUK PENYITAAN DAN PENGECUALIANNYA

a. Barang Penanggung Pajak yang Dapat Disita

1. Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo rekening koran, giro atau bentuk lainnya, yang dipersamakan dengan itu, obligasi, saham atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan lainnya.

2. Barang tidak bergerak, termasuk tanah, bangunan dan kapal, Penyitaan sebagaimana dimaksud pada ayat (1) dilaksanakan sampai dengan nilai barang yang disita diperkirakan cukup melunasi utang pajak dan biaya penagihan.

b. Barang Bergerak yang Dapat Disita

Semua barang bergerak yang ada dirumah penaggung pajak seperti : 1. Prakakas RT (lemari, meja, kursi dan sebagainya)

2. Barang-barang mewah (TV, lemari es, tape recorder, kompor gas dan sebagainya)

3. Barang-barang perhiasan (kalung, cincin, gelang dari emas, berlian dan batu permata lainnya)

4. Uang tunai (surat-surat berharga)

6. Lain-lainnya (jam dinding, lukisan dan sebagainya)

Barang-barang yang dikecualikan dari penyitaan, menurut ketentuan Pasal 15 ayat (1) Undang-Undang No. 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa, adalah sebagai berikut :

1. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh penanggung pajak dan keluarga yang menjadi tanggungan.

2. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada dirumah.

3. Perlengkapan penanggung pajak yang bersifat dinas.

4. Buku-buku yang berhubungan dengan jabatan atau pekerjaan penanggung pajak dan alat-alat yang digunakan untuk pendidikan, kebudayaan dan keilmuan.

5. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak melebihi Rp.10.000.000

6. Peralatan penyandang cacat yang digunakan oleh penanggung pajak dan keluarga.

C. TUGAS DAN FUNGSI JURU SITA PAJAK

Pelaksanaan penyitaan dan penyanderaan terhadap barang-barang WP/

menyebutkan bahwa Juru Sita Pajak adalah pelaksanaan tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan surat paksa, penyitaan dan penyanderaan.

Adapun tugas Juru Sita Pajak sebagaimana tercantum dalam Undang-Undang No. 19 Tahun 2000 adalah :

Pasal 5, Juru Sita bertugas :

1. Melaksanakan Surat Perintah Penagihan seketika dan sekaligus. 2. Memberitahukan Surat Paksa.

3. Melaksanakan Penyitaan atas barang-barang penanggung pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Petugas Pajak dalam melasanakan tugasnya harus dilengkapi dengan kartu tanda pengenal Juru Sita Pajak dan Salinan Berita Acara Pelaksanaan Sita harus diperlihatkan kepada Penanggung Pajak, Juru Sita Pajak dapat meminta bantuan kepada kepolisian untuk barang bergerak yang kepemilikannya terdaftar. Pemerintah Daerah dan Pengadilan Negeri setempat untuk tanah yang kepemilikannya belum terdaftar, DJP Perhubungan Laut untuk Kapal, Bank atau pihak lain.

mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri Keuangan Kepala Daerah.

D. PROSEDUR PENYITAAN OLEH JURU SITA PAJAK

Sebelum melaksanakan penyitaan Juru Sita Pajak, diharuskan telah memenuhi kriteria atau syarat-syarat yang dipenuhi untuk menjadi Juru Sita (sebagaimana tertuang dalam Keputusan Menteri Keuangan RI No. 562/ KMK 04/ 2000, tertanggal 26 Desember 2000)

1. Berijazah serendah-rendahnya, Sekolah Menengah Umum (SMU), atau yang setingkat dengan itu.

2. Berpangkat serendah-rendahnya golongan II/ a. 3. Berbadan sehat.

4. Lulus pendidikan dan latihan Juru Sita Pajak. 5. Jujur, bertanggungjawab dan penuh pengabdian.

Sebelum mendapat jabatannya, Juru Sita Pajak dimbil sumpah atau janji menurut agama atau kepercayaan pejabat yang berbunyi sebagai berikut :

“ Saya bersumpah atau berjanji dengan sungguh-sungguh bahwa saya, untuk mendapat jabatan ini langsung atau tidak langsung, dengan menggunakan nama atau cara apapun, tidak memberikan atau menjanjikan barang sesuatu kepada siapapun juga.”

“ Saya bersumpah atau berjanji bahwa saya, untuk melakukan atau tidak melakukan sesuatu dalam jabatan saya ini tidak sekali-kali akan menerima langsung atau tidak langsung dari siapapun juga sesuatu janji atau pemberian.”

“ Saya bersumpah atau berjanji bahwa saya akan setia dan akan mempertahankan serta mengamalkan Pancasila sebagai dasar dan Ideologi Negara, Undang-Undang Dasar 1945 dan segala Undang-Undang dan peraturan lain bagi Negara RI.

kewajiban saya dan akan berlaku sebaik-baiknya layaknya sebagai Juru Sita Pajak yang berbudi baik dan jujur, menegakkan hukum dan keadilan.”

Juru Sita Pajak dalam melaksanakan tugasnya harus dilengkapi dengan kartu tanda pengenal Juru Sita Pajak dan harus diperhatikan pada penanggung pajak. Juru Sita Pajak dapat meminta bantuan kepada polisi, kejaksaan, departemen yang membidangi hukum dan perundang-undangan, Pemerintah Daerah setempat, Badan Pertahanan Nasional, Direktorat Jendral Parhubungan Laut, Pengadilan Negeri, Bank atau pihak lain.

Dalam melakukan penyitaan Juru Sita Pajak berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci dan tempat lain untuk menemukan objek sita ditempat usaha, ditempat kedudukan atau tempat tinggal penanggung pajak atau ditempat lain yang diduga sebagai tempat penyimpanan sebagai objek sita pajak. Juru Sita Pajak dalam menjalankan tugasnya di wilayah kerja pejabat yang mengangkatnya kecuali ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

Sewaktu-waktu Juru Sita Pajak dapat memberhentikan sesuai dengan kapasitas dirinya apabila :

1. Meninggal dunia. 2. Pensiun.

3. Karena alih tugas atau keperluan dinas lainnya. 4. Lalai atau tidak cakap dalam menjalankan tugasnya. 5. Melakukan perbuatan tercela.

Dalam pelaksanaan penyitaan terhadap barang-barang yang akan disita, ada beberapa hal yang harus diperhatikan oleh Juru Sita Pajak seperti halnya penyitaan terhadap perhiasan emas permata dan sejenisnya yang dilakukan sebagai berikut : Membuat rincian tentang jenis, jumlah dan harga perhiasan yang disita dalam surat dan daftar yang merupakan Berita Acara Pelaksanaan Sita yang sebelumnya telah membuat Berita Acara Pelaksanaan Sita.

E. PELAKSANAAN PENYITAAN TERHADAP BARANG-BARANG SITAAN

Penyitaan terhadap uang tunai termasuk mata uang asing dapat dilaksanakan dengan menghitung terlebih dahulu uang tunai yang disita dan membuat rinciannya dalam suatu daftar yang merupakan laporan Berita Acara Pelaksanaan Sita dan menyimpan uang tunai yang telah disita dalam tempat penyimpanan yang selanjutnya ditempeli dengan segel sita dan kemudian menitipkannya kepada penanggung pajak atau menitipkannya kepada Bank.

Lain halnya penyitaan terhadap kekayaan penanggung pajak yang disimpan di Bank berupa deposito jangka panjang, tabungan saldo rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu dilaksanakan, dengan cara pejabat menunjukan permintaan pemblokiran kepada Bank disertai dengan penyimpanan salinan surat paksa dan surat penyitaan.

Bank agar memberitahukan saldo kekayaan yang tersimpan pada Bank tersebut kepada Juru Sita Pajak. Dalam hal penanggung pajak tidak memberikan kuasa kepada Bank. Pejabat meminta Gubernur Bank Indonesia (BI) melalui Menteri Keuangan untuk memerintahkan Bank, memberitahukan saldo kekayaan penanggung pajak yang tersimpan pada Bank dimaksud pada Pejabat. Setelah saldo kekayaan yang tersimpan pada Bank diketahui, Juru Sita Pajak melaksanakan penyitaan dan membuat Berita Acara Pelaksanaan Sita kepada penanggung pajak dari Bank yang bersangkutan.

Pejabat dapat mengajukan permintaan pencabutan pemblokiran kepada Bank setelah penanggung pajak melunasi utang pajak dan biaya penagihan pajak terhadap kekayaan penanggung pajak setelah dikurangi dengan jumlah yang disita apabila utang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak sekalipun telah dilakukan pemblokiran dalam hal jumlah yang diblokir lebih besar dari jumlah yang disita maka atas sisa lebih tersebut diajukan permintaan pencabutan pemblokiran oleh pejabat kepada Bank.

dilaksanakan oleh Juru Sita Pajak berdasarkan surat pencabutan sita yang diterbitkan oleh pejabat dan tebusannya disampaikan kepada Pimpinan Bank yang bersangkutan.

Sedangkan penyitaan terhadap surat berharga berupa obligasi saham, dan sejenisnya yang diperdagangkan dibursa efek dapat dilaksanakan dalam memblokir rekening efek dilakukan berdasarkan permintaan tertulis dari DJP atau Pejabat yang ditunjuknya kepada Ketua Badan Pengawasan Pasar Modal (BAPEPAM) dengan menyebutkan nama pemegang rekening atau nomor pemegang rekening sabagai penanggung pajak, sebab dan alasan perlunya pemblokiran tersebut dilakukan.

Pemberian Keterangan. Juru Sita Pajak dalam melakukan penyitaan harus membuat Berita Acara Pelaksanaan Sita yang ditandatangani oleh Juru Sita Penanggung Pajak dan saksi-saksi.

Apabila penanggung pajak tidak hadir, Berita Acara Pelaksanaan Sita bisa ditandatangani oleh saksi-saksi kemudian Berita Acara Pelaksanaan Sita disampaikan kepada Penanggung Pajak dan salinannya disampaikan kepada Ka.BAPEPAM dan Custodian. Pejabat dapat mengajukan permintaan pencabutan pemblokiran terhadap Rekening Efek Penanggung Pajak kepada Custodian, setelah Penanggung Pajak melunasi utang pajak, dan biaya penagihan pajak setelah dikurangi dengan jumlah yang disita, apabila utang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak sekalipun telah dilakukan pemblokiran Efek dapat diperdagangkan di Bursa yang telah disita, dijual di Bursa melalui perantara pedagang Efek anggota Bursa atas permintaan Pejabat.

Penyitaan terhadap surat berharga berupa obligasi, saham dan sejenisnya yang tidak diperdagangkan di Bursa Efek dilaksanakan dengan cara melakukan Inventarisasi dan membuat rincian tentang jenis, jumlah dan nilai minimal atau

perkiraan nilai lainnya dari surat berharga yang disita dalam suatu daftar yang merupakan lampiran pelaksanaan sita yang sebelumnya telah membuat Berita Acara Pelaksanaan Sita yang kemudian membuat Berita Acara Pengalihan Hak Surat Berharga atas nama Penanggung Pajak pada Pejabat.

daftar yang merupakan Pelampiran Berita Acara Pelaksanaan Sita. Kemudian membuat Berita Acara Persetujuan Pengalihan Hak Piutang dari Penanggung Pajak kepada Pejabat, dan salinannya disampaikan kepada Penanggung Pajak dan pihak yang berkewajiban membayar hutang.

Penyitaan terhadap penyertaan modal pada perusahaan lain yang tidak ada surat sahamnya dilaksanakan sebagai berikut :

Melakukan Inventarisasi dan membuat rincian tentang jumlah penyertaan modal pada perusahaan lain dalam suatu daftar yang merupakan lampiran Berita Acara Pelaksanaan Sita, kemudian membuat akte persetujuan pengalihan hak penyertaan modal pada perusahaan lain dalam penanggung pajak kepada Pejabat, dan salinannya disampaikan kepada perusahaan tempat penyertaan modal.

Penyitaan terhadap barang yang telah disita oleh Kejaksaan atau Kepolisian sebagai barang bukti dalam kasus Pidana, baru dapat dilaksanakan setelah barang bukti tersebut dikembalikan Penanggung Pajak. Penyitaan terhadap barang milik Penanggung Pajak dilaksanakan sampai dengan jumlah nilai barang yang diperkirakan cukup untuk melunasi utang pajak yang dimaksud nilainya tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak, hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya utang penagihan dan utang pajak sebagaimana yang telah diuraikan sebelumnya.

a. Pelaksanaan Penyelenggaraan

Atas barang yang disita dapt ditempeli atau diberi segel sita. Penempel segel

Segel sita sekurang-kurangnya memuat “Disita”, Nomor dan Tanggal Berita Acara Pelaksanaan Sita. Larangan untuk memindah tangankan, memindahkan hak, meminjamkan, merusak barang yang disita.

Penanggung pajak dapat melunasi utang pajak biaya yang timbul dalam rangka penagihan pajak selama barang yang telah disita belum dijual, digunakan, atau dipindah bukukan.

Apabila utang pajak dan atau biaya penanggung pajak tidak dilunasi setelah dilaksanakan penyitaan. Pejabat berwenang melaksanakan penjualan secara lelang maupun menggunakan atau memindah bukukan barang yang disita untuk pelunasan utang pajak dan atau biaya penagihan pajak dimaksud. Penjual secara lelang melalui kantor lelang dan dilaksanakan paling cepat sesudah jangka waktu 14 hari terhitung sejak penyitaan. Apabila hasil lelang telah mencapai jumlah yang cukup untuk melunasi biaya penagihan pajak dan utang pajak, maka pelaksanaan lelang dihentikan dan sisa barang dan kelebihan hasil lelang dikembalikan oleh pejabat kepada penanggung pajak paling lambat 3 hari setelah dilaksanakannya lelang. Besarnya biaya penagihan pajak adalah Rp.50.000,00 (lima puluh ribu rupiah) untuk setiap pelaksanaan penyitaan.

b. Pencabutan Sita

Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi biaya

Surat pencabutan sita sekaligus berfungsi sebagai pencabutan Berita Acara Pelaksanaan Sita disampaikan oleh jurusita pajak kepada penanggung pajak dan instansi yang terkait, diikuti dengan pengembalian penguasaan barang yang disita kepada penanggung pajak.

Pencabutan sita dapat dilakukan terhadap:

a. Deposito berjangka, tabungan, saldo rekening koran, giro, atau yang disamakan dengan itu dilaksanakan dengan menyampaikan surat pencabutan sita kepada penanggung pajak dan tembusannya disampaikan kepada Bank yang bersangkutan.

b. Surat berharga berupa, obligasi, saham atau sejenisnya baik yang diperdagangkan maupun yang tidak diperdagangkan di bursa efek dilaksanakan dengan menyampaikan surat pencabutan sita kepada penanggung pajak dan tembusannya disampaikan kepada pihak terkait yang sekaligus berfungsi sebagai Pembatalan Berita Acara Pengalihan Hak Atas Surat Berharga tersebut.

c. Piutang dilaksanakan dengan menyampaikan surat pencabutan sita kepada penanggung pajak dan tembusannya disampakan kepada pihak yang berutang sekaligus berfungsi sebagai pembatalan Berita Acara Persetujuan Pengalihan Hak Atas Menagih Piutang.

disampaikan kepada pihak terkait serta membuat akte pembatalan penagihan hak.

c. Pelaksanaan Penyanderaan

Dalam hal penyanderaan hanya dapat dilakukan terhadap penanggung pajak

selain dari pada barang-barang milik penanggung pajak yang tidak melunasi utang pajak setelah lewat jangka waktu 14 hari terhitung sejak tanggal surat paksa diberitahukan kepada penanggung pajak. Penyanderaan hanya dapat dilakukan terhadap penanggung pajak yang :

a. Mempunyai utang pajak sekurang-kurangnya Rp.100.000.000,00 (seratus juta rupiah), yang meliputi seluruh jenis pajak dan tahun pajak. Jumlah tersebut merupakan syarat kuantitatif dan sekaligus menunjukan bahwa penyanderaan tidak ditujukan kepada penanggung pajak yang berpenghasilan kecil.

b. Diragukan iktikad baiknya dalam melunasi utang pajak. Selain syarat kuantitatif seperti yang diatur, juga ditentukan syarat kuantitatif yaitu penanggung pajak diragukan iktikad baiknya untuk melunasi utang pajaknya, misalnya penanggung pajak diduga menyembunyikan harta kekayaan sehingga tidak ada atau tidak cukup barang yang disita untuk jaminan pelunasan utang pajak, atau terdapat dugaan yang kuat bahwa penanggung pajak akan melarikan diri.

oleh Pejabat setelah memperoleh izin tertulis dari Menteri Keuangan untuk penagihan pajak pusat atau dari Gubernur untuk penagihan pajak Daerah. Permohonan izin penyanderaan dilakukan oleh Pejabat atau atasan Pejabat kepada Menteri Keuangan untuk penagihan pajak pusat atau kepada Gubernur untuk penagihan pajak Daerah. Namun dalam hal Pejabat berhalangan dan penggantian Pejabat tersebut belum ditunjuk maka atasan Pejabat dapat mengajukan permohonan izin penyanderaan. Permohonan izin penyanderaan memuat sekurang-kurangnya identitas penanggung pajak yang akan disandera, jumlah utang pajak yang belum dilunasi, tindakan penagihan pajak yang telah dilaksanakan dan uraian tentang adanya petunjuk bahwa pananggung pajak diragukan iktikad baik dalam pelunasan utang pajak.

Surat penyanderaan diterbitkan oleh Pejabat seketika setelah diterimanya izin tertulis dari Menteri Keuangan untuk penagihan pajak pusat atau dari Gubernur untuk penagihan pajak Daerah. Surat Perintah Penyanderaan memuat sekurang-kurangnya identitas penanggung pajak, alasan penyanderaan, izin penyanderaan, lama penyanderaan dan tempat penyanderaan.

Menteri Kehakiman dan Hak Asasi Manusia(HAM). Ketentuan yang akan ditetapkan dalam keputusan bersama Menteri Keuangan dan Menterui Kehakiman dan HAM, antara lain :

a. Prosedur penitipan penanggung pajak disandera dirumah tahanan Negara. b. Tangungjawab atas penanggung pajak yang disandera selama dalam

penyanderaan.

c. Izin kunjungan dari keluarga, pengecaran dan sahabat. d. Kriteria pelayanan kesehatan dan makanan yang layak.

e. Tata tertib yang dilakukan terhadap penanggung pajak yang disandera.

Jangka waktu penyanderaan selambat-lambatnya 6 bulan terhitung sejak penanggung pajak ditempatkan dalam tempat penyanderaan dan dapat diperpanjang paling lama 6 bulan izin perpanjang jangka waktu penyanderaan dapat sekaligus diberikan oleh yang berwenang pada waktu memberikan izin penyanderaan. Dalam izin perpanjangan penyanderaan sekaligus diberikan maka tidak diperlukan surat izin baru. Ketentuan jangka waktu maksimum penyanderaan tidak berlaku dalam hal penyanderaan melarikan diri penentuan lamanya penyanderaan didasarkan pada perhitungan besarnya utang pajak, besarnya jumlah harta yang disembunyikan dan dihubungkan dengan iktikad tidak baik dengan penanggung pajak untuk melunasi utang pajaknya.

ditemukan juru sita Pejabat atasan dapat meminta bantuan kepada Kepolisian atau Kejaksaan untuk menghadirkan penanggung pajak yang tidak dapat ditemui tersebut, termasuk dalam pengertian menghadirkan penanggung pajak untuk mencari, menangkap dan membawa penanggung pajak ketempat Pejabat untuk selanjutnya diserahkan kepada Kepala tempat penyanderaan.

Biaya penyanderaan dibebankan kepada penanggung pajak yang disandera dan di perhitungkan sebagai biaya penanggung pajak. Termasuk dalam biaya penyanderaan antara lain, biaya hidup selama dalam penyanderaan dirumah tahanan Negara. Biaya penyanderaan merupakan salah satu biaya penagihan yang harus ditanggung oleh penanggung pajak yang disandera. Selama dalam penyanderaan penanggung pajak berhak untuk melakukan ibadah ditempat penyanderaan sesuai dengan agama dan kepercayaan masing-masing. Memperoleh pelayanan kesehatan yang layak sesuai dengan ketentuan yang berlaku, mendapat makanan yang layak, termasuk kiriman dari keluarga. Menyampaikan keluhan tentang perlakuan petugas, memperoleh bahan bacaan dan informasi lainnya atas biaya penanggung pajak yang disandera, serta menerima kunjungan dari keluarga, Pengacara, sahabat, dokter pribadi atas biaya sendiri, rohaniawan.

d. Pencabutan Penyanderaan

Penanggung pajak yang disandera dilepas jika telah memenuhi persyaratan,

memerlukan perawatan dalam jangka waktu yang lama diluar tempat penyanderaan. Serta memberitahukan secara tertulis kepada Kepala Daerah ditempat Wilayah penyanderaan dilakukan dan sebaiknya Kepala Daerah Wilayah dilaksanakannya penyanderaan segera memberitahukan secara tertulis kepada Pejabat apabila penanggung pajak telah dilepas dari penyanderaan.

Penanggung pajak yang melarikan diri dari tampat penyanderaan dalam masa penyanderaan, disandra kembali berdasarkan Surat Perintah Penyanderaan yang dahulu diterbitkan terhadapnya masa penyandera kembali adalah sama dengan masa penyanderaan menurut Surat Perintah Penyanderaan yang dahulu diterbitkan terhadapnya dengan memperhitungkan masa penyanderaan yang telah dijalani sebelum penanggung pajak melarikan diri. Penyanderaan tetap dapat dilaksanakan terhadap penanggung pajak yang telah dilakukan pencegahan penyanderaan.

Penanggung pajak yang telah disandera dapat mengajukan gugatan terhadap pelaksanaan penyanderaan hanya kepada Pengadilan Negeri. Gugatan penanggung pajak tidak dapat diajukan setelah masa penyanderaan berakhir.

harian yang bersekala Nasional dengan ukuran yang memadai, yang dilakukan paling lambat 30 hari sejak diterimanya permohonan penanggung pajak. Besarnya ganti rugi yang diberikan Pejabat kepada penanggung pajak adalah sebesar Rp.100.000,00 (seratus ribu rupiah) setiap hari selama masa penyanderaan yang telah dijalaninya. Ganti rugi diberikan paling lambat 30 hari sejak diterimanya permohonan penanggung pajak.

e. Ketentuan Pidana Lainnya

Penanggung pajak dilarang :

a. Memindahkan, meminjamkan, menyembunyikan, menghilangkan atau merusak barang yang disita.

b. Membebani barang tidak bergerak yang telah disita dengan hak tanggungan untuk pelunasan utang tertentu.

c. Membebani barang bergerak yang telah disita atau digunakan untuk pelunasan utang tertentu.

d. Merusak, mencabut atau menghilangkan segel sita atau salinan Berita Acara Pelaksanaan Sita yang ditempel pada barang sitaan.

Undang-Undang PPSP Pasal 25 ayat (3) huruf (b,c,d,e) tidak melaksanakan kewajibannya dipidana dengan pidana penjara paling singkat 1 minggu dan paling lama 4 bulan 2 minggu dan denda paling sedikit Rp.500.000,00 (lima ratus ribu rupiah) dan paling banyak Rp.10.000.000,00 (sepuluh juta rupiah).

BAB IV

ANALIS DAN EVALUASI DATA

Prosedur pelaksanaan penagihan tunggakan pajak terhadap WP Orang Pribadi (OP) di KPP Medan Barat.

Adapun kegiatan tindakan pelaksanaan penagihan pajak di KPP Medan Barat, yaitu :

A. PENGELUARAN SURAT TEGURAN

Tindakan pelaksanaan penaghihan pajak diawali dengan penerbitan Surat

Teguran oleh Pejabat yang berwenang atau kuasa yang ditunjuk oleh Pejabat tersebut. Formulir Teguran dibuat dan dikirim kepada WP yang belum melunasi utang pajaknya sesudah tanggal hari pelunasan terakhir/ tanggal jatuh tempo pembayaran yang telah ditentukan dalam tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding setelah 7 hari sejak saat jatuh tempo pembayaran. Tanggal dan Nomor Surat Teguran serta pelaksanaan pengirimannya harus dicatat pada buku registrasi Surat Teguran, buku registrasi tindakan penagihan dan pada tindakan STP/ SKPKB/ SK Pembetulan/ SK Keberatan/ Putusan Banding. Surat Teguran dibuat rangkap 2, lembar ke-1 (asli) dikirim kepada WP dan lembar ke-2 yang diterima dari petugas pemegang buku registrasi pengawasan Penagihan disimpan dalam berkas Penagihan pada KPP Medan Barat. Surat Teguran diterbitkan sebanyak 150 buah.

tersebut akan menanggung beban tambahan berupa bunga sesuai dengan ketentuan yang berlaku terhadap keterlambatan pembayaran tersebut yang tentunya keterlambatan tersebut atas sepengetahuan dan persetujuan fiskus.

B. PENGELUARAN SURAT PAKSA

Surat Paksa berkepala “Demi keadilan Berdasarkan Ketuhanan Yang Maha Esa”, mempunyai kekuatan dan kedudukan hukum yang sama dengan putusan Pengadilan yang telah mempunyai kekuatan hukum tetap. Penerbitan Surat Paksa secara syah oleh Pejabat berwenang merupakan modal utama bagi pelaksanaan penagihan pajak yang efektif, karena dengan terbitnya Surat Paksa memberikan wewenang kepada petugas penagihan pajak untuk melaksanaka eksekusi langsung (parate executie) dalam penyitaan atas barang milik WP/ penanggung pajak dan melakukan penjualan langsung atau melalui lelang atas barang-barang tersebut atas pelunasan pajak terutang tanpa melalui prosedur di pengadilan terlebih dahulu.

Surat Paksa diterbitkan apabila hutang pajak yang masih harus dibayar tidak dilunasi setelah lewat waktu 21 hari sejak diterbitkannya Surat Teguran, terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus terhadap penanggung pajak yang tidak memenuhi ketentuan dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. Berdasarkan standart prestasi KPP Medan Barat menerbitkan Surat Paksa sebanyak 3 buah.

meneruskannya kepada Kepala KPP untuk ditandatangani, setelah ditandatangani Surat Paksa dicatat pada buku registrasi pengawasan penagihan dan pada tindakan STP/ SKPKB/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan.

Surat Paksa sekurang-kurangnya harus memuat Nomor dan Tanggal Surat Paksa, nama dan alamat WP/ penanggung pajak, NPWP, Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP), dasar penagihan besarnya hutang pajak dan perintah untuk membayar. Surat Paksa dibebani biaya penagihan sebesar Rp.50.000,00 (lima puluh ribu rupiah) sesuai dengan Peraturan Pemerintah No.135 tentang Tata Cara Penyitaaan dalam rangka Penagihan Pajak dengan Surat Paksa.

Surat Paksa yang telah dilaksanakan diserahkan kepada Kasubsi Penagihan disertai laporan pelaksanaan Surat Paksa dan diterusakan Korlak kepada Kasi Penagihan dan verivikasi untuk ditandatangani dan selanjutnya dimasukkan dalam berkas penagihan WP/ penanggung pajak yang bersangkutan dengan terlebih dahhulu dicatat Tanggal pelaksanaan Surat Paksa dalam buku register pengwasan penagihan. Buku register tindakan penagihan, kartu pengawasan tunggakan pajak dan pada tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersanguktan. Hutang pajak harus dilunasi dalam jangka waktu 2x24 jam setelah Surat Paksa diberitahukan oleh juru sita pajak.

C. PENGELUARAN SURAT PERINTAH MELAKUKAN PENYITAAN (SPMP)

diteruskan kepada Kasi Penagihan dan verivikasi untuk diteliti dan diparaf kemudian diteruskan ke Kepala KPP untuk ditandatangani dan dibuat rangkap 2, lembar ke-1 (asli) untuk WP/ penanggung pajak dan lembar ke-2 untuk arsip berkas penagihan dan mencatat Nomor dan Tanggal Surat Pemberitahuan tersebut pada buku register pengawasan penagihan dan buku register tindakan penagihan.

a. Prosedur Pengeluaran SPMP

Apabila setelah 2x24 jam setelah Taggal Pemberitahauan Surat Paksa, WP masih belum melunasi utang pajaknya, maka dapat dilakukan penyitaan terhadap harta kekayaan WP yang bersangkutan segera dilakukan penagihan dengan mengeluarkan SPMP, SPMP dibuat dan diteruskan ke Korlak Penagihan untuk diteliti dan diparaf, kemudian diteruskan kepada Kasi Penagihan untuk diteliti kembali dan diparaf, selanjutnya ke Kepala KPP untuk ditandatangani.

Tanggal dan Nomor SPMP yang sudah ditandatangani oleh Kepala KPP dicatat dalam buku registrasi pengawasan penagihan, buku register SPMP, buku register tindakan penagihan dan pada tindakan STP/ SPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan. Asli SPMP diserahkan pada juru sita hendaknya mengumpulkan dan mempelajari data mengenai kekayaan WP yang akan disita tersebut. Datanya dapat diperoleh antara lain SPT, laporan pemeriksaan pajak dan laporan pelaksanaan Surat Paksa.

b. Pelaksanaan Penyitaaan

dapat dipercaya. Pertama-tama menyita barang bergerak, apabila belum mencukupi untuk melunasi utang pajaknya maka disita barang yang tidak bergerak serta biaya pelaksanaannya sebesar Rp.100.000,00 (seratus ribu rupiah).

Untuk barang bergerak, juru sita juga membuat BAS yang ditandatangai oleh juru sita 2 orang saksi serta WP/ penanggung pajak atau wakilnya. Disamping itu penyitaan barang tak bergerak ini harus didaftarkan pada Badan Pertahanan Nasional (BPN)/ Syahbandar/ Kantor Pengadilan setempat, apabila tanah dan bangunan yang disita belum didaftarkan pada BPN maka pemberitahuan penyitaan dimaksudkan ditujukan kepada Kantor Pengadilan Negeri setempat. Hal tersebut dilakukan dengan maksud agar instansi yang bersangkutan mengetahui bahwa barang tersebut menjadi sitaan atas nama pajak dari pemiliknya.

Kemudian BAS dibuat dalam rangkap 3, lembar ke-1 (asli) diserahkan kepada Kasi Penagihan dan Korlak Penagihan untuk digabungkan dalam berkas penagihan WP yang bersangkutan. Pelaksanaan penyitaan dicatat pada kartu Pengawasan Tunggakan Pajak dan pada tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan, pada lembar ke-2 (salinan) untuk ditempatkan ditempat umum atau ditempat-tempat bergerak dan tidak bergerak kepunyaan Wajib Pajak/ Penanggung Pajak disita pada lembar ke-3 untuk arsip Juruista yang bersangkutan.

c. Pencabutan Sita

mengirimkan Surat Pencabutan Sita oleh Kepala KPP pada WP yang dibuat dalam rangkap 2, lembar ke-1 (asli) untuk WP dan lembar ke-2 untuk arsip seksi penagihan dan verifikasi dan dimasukkan kedalam berkas penagihan WP yang berasangkutan. Sedangkan Tanggal dan Nomor surat pencabutan sita dicatat dalam buku register surat pencabutan sita, buku register pengawasan penagihan, buku register tindakan penagihan, kartu pengawasan tunggakan pajak dan pada tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan.

D. LELANG

Jika telah lewat 14 hari sejak tanggal SPMP, WP/ Penaggung Pajak belum

juga melunasi hutang pajaknya maka Kepala KPP mengajukan permintaan penetapan tanggal dan tempat pelelangan kepada Kantor Lelang Negara setempat.

a. Pengumuman Lelang

Setelah mendapat kepastian tentang tanggal dan tempat pelelangan akan

dilaksanakan, maka juru sita memberitahukan hal tersebut kepada WP dengan segera dan secara tertulis dengan menyampaikan Surat Pemberitahuan akan dilakukan pelelangan kepada WP.

Apabila Surat Pemberitahuan akan dilakukan pelelangan telah diberikan kepada WP tenyata utang pajak belum dilunasi maka dapat dilakukan pelelangan atas barang-barang milik WP yang telah disita.

pelelangan dicatat pada buku register yang disediakan, untuk itu juru sita membuat konsep pengumuman lelenag dan meneruskan konsep pelelangan ini kepada Kasubsi Penagiahan dan Kasi Penagihan untuk diiklankan dalam surat kabar/ media cetak/ media elektronik dan sebagainya. Pengumuman lelang yang sudah dibuat dalam surat kabar/ media cetak/ media elektronik, maka tanggal pemuat di catat dalam buku regristasi tindakan penagihan selanjutnya pengumuman lelang tersebut di masukkan dalam berkas penagihan WP/ penanggung pajak yang bersangkutan.

b. Pelaksanaan Lelang

pada saat melakukan pelelangan, juru sita datang ketempat dimana barang- barang sitaan itu akan dilelang untuk mendampingi juru lelang. Sesaat sebelum pelelangan dimulai sebaiknya juru sita menanyakan kepada WP apakah utang pajaknya akan dilunasi. Seandainya WP dapat dan bersedia melunasi utang pajak serta segala biaya yang terutang pada pelaksanan lelang maka pelelangan dibatalkan dan apabila tidak, maka pelelangan segera dilakukan. Pada saat pelelangan sebaiknya Kepala KPP yang bersangkutan atau wakilnya dapat menghadirinya tepat pada jam yang ditentukan segera pelelangan dimulai. Juru lelang mengumumkan kepada para calon pembeli tentang surat-surat apa yang harus dipenuhi serta cara-cara pengawasannya.

berfungsi sebagai akte jual beli. Rekapitulasi Kegiatan Penagihan Tahunan Anggaran 2005/ 2006 di KPP Medan Barat.

Setiap tahun Seksi Penagihan membuat laporan penagihan yang dilakukan oleh petugas penagihan. Laporan ini dibuat triwulan sekali atau 4 kali dalam setahun.

Adapun salah satu faktor penting yang menjadi tolak ukur tingkat kepatuhan WP adalah masih banyaknya WP yang tidak memenuhi kewajiban membayar pajak berdasarkan ketentuan perundang-undangan yang berlaku. Semakin banyaknya jumlah penunggakan pajak berarti semakin rendah tingkat kepatuhan WP. Bagaimanapun setiap tahun sektor pajak semakin meningkat, maka semakin meningkat pula jumlah pajak yang menunggak.

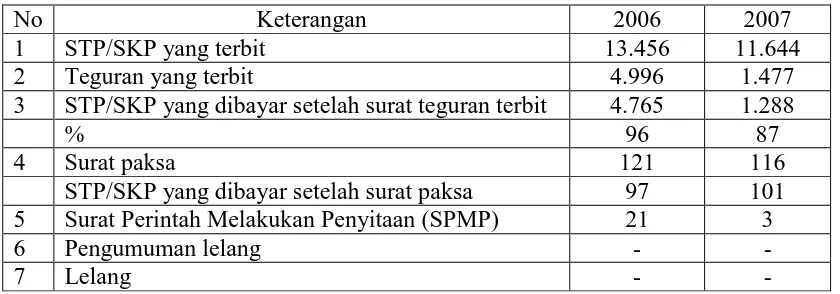

Untuk lebih jelasnya bagaimana tingkat kepatuhan WP yang menunggak, pada KPP Medan Barat tentang laporan kegiatan penagihan yang menunjukkan perkembangan penunggakkan pajak tahun 2006 dan 2007 adalah sebagai berikut :

Tabel

Tindakan Penagihan Aktif yang dilaksanakan di KPP Medan Barat :

No Keterangan 2006 2007

1 STP/SKP yang terbit 13.456 11.644

2 Teguran yang terbit 4.996 1.477

3 STP/SKP yang dibayar setelah surat teguran terbit 4.765 1.288

% 96 87

4 Surat paksa 121 116

STP/SKP yang dibayar setelah surat paksa 97 101 5 Surat Perintah Melakukan Penyitaan (SPMP) 21 3

6 Pengumuman lelang - -

7 Lelang - -

[image:56.612.112.532.525.672.2]E. WAWANCARA

Dalam metode PKLM penulis melakukan wawancara langsung dengan pegawai petugas pajak yang bersangkutan, adapun wawancara yang diajukan penulis adalah sebagai berikut :

1. Hal yang akan dilakukan oleh petugas pajak untuk menyadarkan masyarakat akan pentingnya membayar pajak adalah dengan melakukan penyuluhan tersebut petugas pajak dapat bersosialisasi langsung ataupun tidak langsung kepada masyarakat, penyuluhan ini dapat dilakukan disentra-sentra ekonomi, misalnya : mall atau pusat perbelanjaan lainnya. Petugas pajak sudah menyiapkan sarana lain yaitu : Pojok Pajak yang terdapat di Carefoure. Hal ini dilakukan agar semua masyarakat dapat bertanya langsung tentang pajak kepada petugas pajak tentang perpajakan yang bersangkutan.

2. Yang tidak boleh disita oleh juru sita pajak adalah :

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh penanggung pajak atau keluarga yang menjadi tanggungan.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan masak yang berada dirumah.

c. Perlengkapan penanggung pajak yang bersifat dinas.

e. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak melebihi Rp.10.000.000,00 (sepuluh juta rupiah). 3. Kendala-kendala yang sering dihadapi oleh juru sita pajak pada waktu

melaksanakan proses penyitaan adalah :

a. Alamat penanggung pajak tidak ditemukan atau penanggung pajak pindah tempat tinggal dan tidak memberitahu.

b. Kesulitan mengidentifikasi objek sita. c. Juru sita tidak diperbolehkan masuk rumah. d. Juru sita tidak diperbolehkan menyita barang. e. Tunggakkan berbeda.

f. Penanggung pajak bertempat tinggal di Wilayah KPP lain.

4. Barang-brang yang telah disita dapat dikembalikan kepada WP, apabila WP telah melunasi seluruh utangnya kepada Negara.

5. Tahapan-tahapan dalam penagihan adalah : a. Surat Teguran

b. Surat Paksa

Apabila utang pajak tidak dilunasi setelah 21 hari dari tanggal surat teguran maka menerbitkan surat paksa yang disampaikan oleh juru sita pajak Negara dan dibebani biaya penyitaan paksa sebesar Rp.50.000,00 (lima puluh ribu rupiah) dan utang pajak harus dilunasi dalam waktu 2x24 jam.

c. Surat Sita

Apabila utang pajak belum juga dilunasi dalam jangka waktu 2x24 jam dapat dilakukan penyitaan atas barang-barang yang dibebani biaya pelaksanaan penyitaan sebesar Rp.150.000,00 (seratus lima puluh ribu rupiah).

d. Lelang

Dalam waktu 14 hari setelah tindakan penyitaan utang pajak belum dilunasi maka akan dilakukan tindakan pelelangan melalui kantor lelang Negara. Apabila biaya penyitaan paksa atau pelaksanaan sita belum dibayar, maka akan dibebankan bersama-sama dengan biaya iklan untuk pengumuman lelang dalam surat kabar dan lelang pada saat pelelangan.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian diatas penulis dapat menyimpulkan :

1. Penyitaan adalah suatu kegiatan juru sita sebagai tindak lanjut dari diterbitkannya surat paksa apabila pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu 2x24 jam sesudah tanggal penyampaian surat paksa kepada WP.

2. Barang-barang yang dapat disita terlebih dahulu adalah barang-barang yang berada di :

a. Tempat tinggal b. Tempat usaha c. Tempat kedudukan d. Tempat lain

3. Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dari penanggung pajak. Oleh karena itu penyitaan dapat dilaksanakan terhadap semua barang penanggung pajak.

5. Objek dari pada penyitaan adalah barang penanggung pajak yang dapat dijadikan jaminan utang pajak.

6. Pelaksanaan penyitaan dan atau penyanderaan atas barang-barang milik penanggung pajak harus dilaksanakan oleh juru sita pajak, dimana harus membuat Berita Acara Pelaksanaan Sita dan disampaikan kepada penanggung pajak dan dapat meminta bantuan kepada masyarakat Pemerintah Daerah setempat, dan sesuai dengan peraturan perpajakan yang terutang dalam Undang-Undang RI, Keputusan Menteri Keuangan RI dan Keputusan DJP RI. 7. Adapun hambatan-hambatan yang dihadapi pada saat proses penyitaan antara

lain sebagai berikut :

a. Alamat penanggung pajak tidak ditemukan atau penanggung pajak pindah tempat tinggal dan tidak memberitahu.

b. Kesulitan mengidentifikasi objek sita. c. Juru sita tidak diperbolehkan masuk rumah. d. Juru sita tidak diperbolehkan menyita barang. e. Tunggakkan berbeda.

f. Penanggung pajak bertempat tinggal di Wilayah KPP lain.

B. SARAN

Adapun saran-saran yang dapat diberikan penulis adalah :

1. Dlam penerapan pelaksanaan penyitaan dan atau penyanderaan atas barang-barang milik penanggung pajak, harus ada dukungan kebijakan dari aparatur perpajakan dalam penyelenggaraan penyuluhan kepada masyarakat, seperti mensosialisasikan peraturan-peraturan perpajakan pada umumnya dan khususnya peraturan-peraturan perpajakan tentang penyitaan, penyanderaan dan pemblokiran barang-barang milik penanggung pajak.

2. Untuk mendorong peningkatan pajak sebagai salah satu sumber penerimaan Negara, dibutuhkan usaha-usaha dari pemerintah untuk meningkatkan kesadaran WP akan resiko yang harus diterimanya jika terjadi penyitaan terhadap kekayaan WP tersebut, sebab pelaksanaan penyitaan adalah akibat dari kelalayan WP itu sendiri.

3. Sebaiknya WP jangan menghambat jalannya proses penyitaan yang dilaksanakan oleh aparat pajak (juru sita pajak).

4. Karena tingkat kesadaran dan pengetahuan masyarakat tentang pajak masih sangat kurang, sebaiknya aparat perpajakan perlu meningkatkan pelayanan dan penyuluhan terhadap WP dan pemberian informasi yang benar dan lengkap baik ditingkat Desa, Kelurahan maupun Kecamatan.

tersebut dengan sebaik-baiknya, karena Negara yang makmur, pemerintah yang baik adalah Negara yang rakyatnya sejahtera.

6. Cara Mengatasi Hambatan-Hambatan Yang Dihadapi Pada Saat Proses Penyitaan :

a. Dibutuhkannya usaha-usaha dari pemerintah untuk meningkatkan kesadaran WP akan resiko yang harus diterimanya jika terjadi penyitaan terhadap kekayaan WP tersebut, sebab pelaksanaan penyitaan adalah akibat dari kelalayan WPitu sendiri.

b. Aparat pajak perlu meningkatkan pelayanan dan penyuluhan terhadap WP dan pemberian informasi yang benar dan lengkap baik ditingkat Desa, Kelurahan maupun Kecamatan.

c. Meningkatkan kesadaran pemerintah selaku roda penggerak pembangunan untuk menggunakan sumber penerimaan dari sektor perpajakan.

DAFTAR PUSTAKA

Hadi, Moeljo, 2001, Dasar-dasar Penagihan Pajak dengan Surat Paksa oleh Juru Sita PajakPusat Daerah, Raja Grafindo, Jakarta.

Siahaan, Marihot, P, 2004, Utang Pajak, Pemenuhan Kewajiban dan Penagihan Pajak dengan Surat Paksa, Jakarta.

Soemitro, Rochmat, H, 2004, Asas dan Dasar Perpajakan 2, Bandung.

Undang-undang No.6 Thun 1983, sebagaimana telah diubah Undang-undang No.6 Tahun 2000 Tahun2000 Tentang ”Ketentuan Umum dan Tata Cara

Perpajakan.”