LAPORAN TUGAS AKHIR

PROSES PELAKSANAAN PENYITAAN YANG DILAKUKAN OLEH JURU SITA PAJAK PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA

MEDAN KOTA

O L E H

NAMA : DONNA SARI SAGALA NIM : 112600046

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

▸ Baca selengkapnya: apakah bentuk pelayanan yang dilakukan oleh abraham pada lot keponakannya

(2)KATA PENGANTAR

Assalamualaikum Warohmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT, atas berkat rahmat dan

hidayah-Nya penulis dapat menyelesaikan Praktik Kerja Lapangan Mandiri (PKLM) dan

sekaligus menyelesaikan laporan Tugas Akhir. Adapun tulisan yang berjudul “Proses Pelaksanaan Penyitaan Yang Dilakukan Oleh Juru Sita Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Kota” merupakan salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas

Ilmu Sosial dan Politik Universitas Sumatera Utara.

Penulis mengalami berbagai kesulitan, akan tetapi berkat bantuan dan bimbingan dari

berbagai pihak maka penulis dapat menyelesaikan laporan ini sebagaimana mestinya.

Pada kesempatan ini secara khusus penulis ingin menyampaikan ucapan terima kasih

yang paling tulus kepada ayah tercinta Alm. Zulfin Sagala, Ibunda tercinta Salma Wati Harahap, kakak-kakak Ros Damuli Sagala dan Eva Yanti Sagala, abang Raja Oloan Sagala serta orang yang selalu ada Bagus Akbar Pramana yang telah memberikan doa, dorongan dan bantuan baik secara moril maupun materil.

Dengan segala ketulusan hati, pada kesempatan ini penulis mengucapkan terima kasih

yang sebesar-besarnya kepada :

1. Bapak Prof.Dr. Badaruddin, M.Si , selaku Dekan Fakultas Ilmu Sosial dan Ilmu

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi

Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara dan juga selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk memberikan arahan kepada penulis.

3. Ibu Arlina, SH, M.Hum selaku sekretaris jurusan Program Studi Diploma III

Administrasi Perpajakan Universitas Sumatera Utara.

4. Ibu Dra. Nurlela Ketaren, M.SP selaku pembimbing penulis yang dengan sabar

membimbing penulis hingga tugas akhir ini selesai.

5..Bapak/Ibu Dosen staff pengajar dan pegawai Fakultas Ilmu Sosial danIlmu Politik

Universitas Sumatera Utara.

6. Bapak Irwan Harefa SE.M,AKselaku selaku Kasub Umum Kantor Pelayanan Pajak

Pratama Medan Kota.

7. IbuLuseria Maryani Tampubolonselaku kepala seksi Penagihan yang telah

memberikan izin riset kepada penulis serta memberikan data-data yang dibutuhkan.

8. Pegawai Kantor Pelayanan Pajak PratamaMedan Kota yang selama ini menyambut

hangat penulis dalam memperoleh bantuan data atau moril lainnya, (Bang Mada,

Bang rudi). Serta seluruh pegawai di Kantor Pelayanan Pajak Pratama Medan Kota.

10. Teman-teman kuliah penulis khususnya Clarissa, ita, mira, dan tira teman satu

tempat riset yang telah membantu penulis di berbagai kesempatan. Sertarekan-rekan

seperjuangan Program D-III Administrasi Perpajakan, khususnya anak-anak pajak

stambuk 2011 kelas A terima kasih untuk doa dan kebersamaannya.

“Tiada gading yang tak retak”. Penulis menyadari masih banyak kekurangan di

dalam penulisan laporan ini. Oleh karena itu penulis mengharapkan kritik dan saran

pembaca yang sifatnya membangun kesempurnaan laporan ini.Penulis mohon maaf

jika terdapat kesalahan & kekurangan dalam laporan ini.Akhir kata penulis berharap

semoga laporan ini dapat bermanfaat bagi pembaca khususnya penulis.

Wassalam.

Medan, Juli 2014

Penulis

DONNA SARI SAGALA

KATA PENGANTAR………. ... i

DAFTAR ISI ... iv

BAB 1 PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan dan Manfaat PKLM ... 3

C. Uraian Teoritis... ... 4

D. Ruang Lingkup PKLM……… ... 5

E. Metode PKLM……….. ... 6

F. Metode Pengumpulan Data………. ... 8

G. Sistematika Penulisan……… ... 8

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A. Sejarah Umum KPP Medan Kota………... 11

B.Visi Dan Misi KPP Medan Kota……… ... 16

C.Struktur Organisasi KPP Medan Kota………. ... 17

D.Tugas dan Fungsi KPP Medan Kota ……… ... 18

BAB III RUANG LINGKUP GAMBARAN DATA PRAKTIK A. Pengertian Penyitaan………. ... 22

B. Jenis Barang Yang Dapat Disita Atau Tidak Dapat Disita… ... 26

C. Tugas dan Fungsi Juru Sita Pajak……….. ... 28

D. Prosedur Penyitaan Oleh Juru Sita Pajak……… ... 30

E. Pelaksanaan Penyitaan Terhadap Barang-Barang Sitaan………… ... 32

A. Kendala-Kendala Yang Terjadi Dalam Proses Penyitaan……… 47

B. Penyitaan Atas Barang-Barang Sitaan………... 50

C. Prosedur Pelaksanaan Penyitaan ……… 53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……… ... 62 B. Saran……….. ... 63

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Mendapatkanpenerimaan Negara merupakanhal yang paling

utamawalaupunbelumsatu-satunya.Dari berbagai alasan pengenaanpajak, kebijakan

pajak di Indonesia akhir - akhirinisebelumreformasi perpajakan 1999 -2009

telahbanyakterpengaruholehsuatukeinginanuntukmencapaitujuanekonomidan social

sambilmeningkatkan pemerataan hokum pajakkeseluruhanlapisanmasyarakat.

Demikianjugauntuktujuanpemulihankehidupanekonomiuntukbangkit dan

mengentaskan diri

dkrisismonetertentumemerlukansuatupengorbananpenerimaanpajak yang

bertolakbelakangdengankeinginanmanambahpenerimaanpajak.Sebagaimanadiketahui

bahwadalam APBN yang dibuatolehpemerintahterdapattigasumberpenerimaan yang

menjadi pokokan dalam yaitu:

a. Penerimaandari sector Pajak b. Penerimaandari sector Migas c. Penerimaandari sector bukanPajak

Dari ketigasumberpenerimaandiataspenerimaandari sector

pajakternyatamerupakansalahsatusumberpenerimaan yang paling besar.Dari

pajakiniterusmeningkatdanmemberiandil yang besarbagipenerimaan

Negara.Penerimaandari sector pajakseringdikatakanprimadonadalam membiayai

pembangunan nasional.Sedangkandari sector Migas, yang

dahulumenjadiandalanpenerimaan Negara, sekaranginisudahtidakbiasa

diandalkanlagisebagaisumberkeuangan Negara yang terusmenerus, karenasifatnya

yang tidakdapat di perbaharui.Penerimaanpadasewaktuwaktudapathabis,

sedangkandaripajakselaludapatdiperbaharui,

yaitusesuaidenganperkembanganekonomidanmasyarakatitusendiri.Di KPP Medan

Kota sajamasihterdapatwajibpajak yang

belummelaksanakanpelunasanpajakterutangnya.Dari catatan yang disajikan KPP

Medan Kota sajamasihterdapat beberapa wajib pajak yang masi

dalamsengketaperpajakan,

salahsatunyaadalahpenyitaanbarang-barangwajibpajak.Dalammelakukanpenyitaanterkadangpetugas mengalami kesulitan

dengan wajibpajak yang tidakmenerimaatasbarang-barangnya yang

akandisitaolehjurusitapajak, sehinggaterjadiupayahukum yang

tidaksesuaidenganpenyelesaiansengketapajak.

Makaitudiperlukanpeningkatankewaspadaanterhadappelanggaran-pelanggaran yang

dilakukanolehwajibpajak, sepertimenghilangkan,

mengalihkandanataumenyembunyikanbarang-barang yang akandisita.

Makadariitutugasakhiriniakanmenganalisapelaksanaanpenyitaanterhadapbarangsitaan

sesuaidenganprosedurketentuan perUndang-undangan.

“Proses PelaksanaanPenyitaan Yang DilakukanOlehJuruSitaPajakPada Kantor

PelayananPajak(KPP) Medan Kota.”

B. Tujuan Dan Manfaat PKLM

1. Tujuan PKLM

Adapuntujuan PKLM untuk:

1.1. Untukmengetahuikendala-kendala yang terjadidalam proses penyitaan.

1.2. Agar mahasiswa Program Studi Diploma III

AdministrasiPerpajakandanmasyarakatumumdapatmengertidanmemahamidari system

penyitaanatasbarang-barangsitaanmilikwajibpajakataupenaggungpajak.

1.3. Agar dapatmengetahuiprosedurpelaksanaanpenyitaan,

sehinggawajibpajakterhindardarikekecewaan. Untukmengetahuitentang

kendala-kendala yang terja didalam proses penagihanpajak.

2. Manfaat PKLM

2.1. BagiMahasiswa:

a. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya mengenai

proses pelaksanaan penyitaan.

2.2. BagiUniversitas:

a. Untuk meningkatkan hubungan antara Universitas Sumatera Utara khususnya

Program Diploma III dengan instansi pemerintahan dalam hal ini KPP.

b. Agar universitas dapat lebih berperan dalam menyelesaikan kegiatan

pendidikan sesuai dengan peraturan-peraturan yang sekarang diterapkan.

2.3. BagiInstansi/KPP:

a. Sebagai sarana untuk menarik tenaga kerja yaitu untuk melihat kemampuan

mahasiswa yang bersangkutan dengan tanggung jawab dan kerjasama yang

baik.

b. Instansi dapat melihat dimana perkembangan ilmu pengetahuan yang

sekarang diterapkan.

C. Uraian Teoritis PKLM

Pajakadalahiuranrakyatkepadakas Negara berdasarkanundang-undang

sehingga dapat dipaksakan dengantiadamendapatbalasjasasecaralangsung.Adapun

yang dimaksud Subjekpajakadalahpihak – pihak (orangmaupunbadan) yang

akandikenakanpajakdan yang dimaksuddenganobjekpajakyaitu sesuatu yang

dikenakanpajakataudapatdiartikansebagaisasaranpengenaanpajak. Serta

menurutUndang-UndangpenagihanpajakpadaUndang-UndangNomor 19 Tahun 2000

TentangPenagihanPajakdenganSuratPaksa,menyebutkan

dilakukanolehjurusitapajakuntukmenguasaibarangpenanggungpajakgunadijadikanjam

inanuntukmelunasiutangpajakmenurutperaturanperUndang-Undangan.”

Apabilautangpajaktidakdilunasipenanggungpajakdalamjangkawaktu 2 (dua) kali 24

(duapuluhempat) jam setelahsuratpaksadiberitahukan, pejabatmenerbitkansurat

perintah melaksakan penyitaan.

Penyitaandilakukanolehjurusitapajakdisaksikanolehsekurang-kurangnya 2 (dua)

orang telahdewasa, penduduk Indonesia, dikenalolehjurusitapajak,

dandapatdipercaya.Tujuanpenyitaan adalah memperoleh jaminan

pelunasanutangpajakdanpenanggungpajak.Olehkarenaitupenyitaandapatdilaksanakant

erhadapsemuapenanggungpajak.Penyitaanmerupakantindakanpenagihanlebihlanjutset

elahsuratpaksa yang hanyadapatdilakukansetelahbataswaktu 2x24 jam

sebagaimanadimaksuddalamsuratpaksa.Artinyaapabilapenanggungpajak /WP

tetaptidakmelunasiutangpajaksebagaitercantumdalamsuratpaksa,

barulahpenyitaandapatdilaksanakan. Dalam hal penyitaan WP /penanggung pajak

tidak mengakibatkan

penundaankewajibanmembayar/melunasipajakterutangataukurangbayar.

D. Ruang Lingkup PKLM

Penagihanpajakadalahserangkaiantindakan agar

penanggungjawabmelunasiutangpajaknyadanbiayapenagihanpajakdenganmenegurata

umeningkatkan, melaksanakanpenagihanseketikadansekaligus,

danmenjualbarang yang telahdisita. Penjualanbarang yang telahdi sita

biasanyadilakukanmelaluipelelangan, kecualiuntuk asset-asetsitaanberupa uang tunai,

deposito berjangka, tabungan, saldorekening Koran, obligasi, saham,

atausuratberhargalainnya, piutangdanpenyertaan modal padaperusahaan lain.

Dalamtugasakhiriniruanglingkup yang akandibahas penulis adalah:

1. Pengertian dari penyitaan menurut Undang-Undang No 19/2000 Tentng

Penagihan Pajak dengan Surat Paksa

2. Jenis barang yang dapat disita atau tidak dapat disita oleh pihak fiskus atau

aparatur pajak melalui juru sita pajak.

3. Tugas dan fungsi juru sita pajak.

4. Prosedur penyitaan sesuai undang-undang pajak yang berlaku.

5. Pelaksanaan penyitaan terhadap barang-barang sitaan.

E. Metodologi PKLM

1. TahapPersiapan

Yaitukegiatan yang dilakukanolehmahasiswa/i sebelumterjunlangsungmelakukan

PKLM, yaitu:

1.1. Pemilihanobjek PKLM. 1.2. Pemilihanlokasi PKLM.

1.3. Pengajuan proposal tentangjudul yang akandiajukankepada Program Studi

2. StudiLiteratur

Yaitukegiatanstudimencari data-data

sertainformasi-informasidenganmembacalandasanteori, menelaahbuku-buku literature,

PeraturanPerUndang-undanganPerpajakan, PeraturanPemerintah,

SuratEdaranDiretoratJendralPajak, KeputusanMenteriKeuangan,

informasidarimajalah, suratkabar, catatan-catatan, maupunbahasa yang tertulis yang

berhubungansecaralangsungdengankegiatan PKLM.

3. StudiObservasiLapangan

Yaitukegiatanstudiuntukmencari data-data sertainformasi-informasidenganmengikuti

PKLM pada KPPsertamempelajarilaporan-laporan yang berhubungandenganmasalah

yang akan di bahas.

4. Pengumpulan Data

Yaitukegiatanstudi yang dilakukanuntukmencari:

4.1. Data Primer - Wawancara - Pengamatan

4.2. Data Skunder

5. AnalisisdanEvaluasi

Yaitukegiatanstudi yang dilakukandengancaramenganalisapermasalahandankendala

yang dihadapidanmencaritahuataumenanyakansolusiataujalankeluar yang

terbaikuntukmemecahkanpermasalahan yang timbul di KPP.

F. Metode Pengumpulan Data

1. Metode Interview (wawancara)

Yaitukegiatanmengumpulkandanmencari data

denganmelakukanwawancaradanmengajukanpertanyaankepadapegawaiinstansi yang

berkompetendanmenambahobjektif yang

berkaitandengankebutuhanuntukmelengkapilaporan PKLM.

2. MetodeObservasi (pengamatan)

Yaitukegiatanmengumpulkandanmencari data

dengancaralangsungmaupuntidaklangsungterjunkelapanganuntukmelakukanpeninjaua

ndenganmengamatimendengar, danbilaperluikutsertadalammengerjakantugas yang

diberikanpihakinstansidenganmemberikanpetunjukatauarahanterlebihdahuludenganbe

rpedomanpadaketentuan yang berlakupadainstansidantidakbolehmelakukanpekerjaan

yang menjadirahasiadanmemilikiresikotinggi.

Yaitukegiatanmengumpulkandanmencari data dengan membuat daftar dokumentasi

yang telahdiperolehdariinstansi.

G. SistematikaPenulisan

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini, maka

penulis membaginya dalam lima bab pembahasan yang terdiri dari:

BAB I : Pendahuluan

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab

ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, Uraian

Teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data

dan sistematika penulisan laporan PKLM.

BAB II :GambaranUmum Kantor PelayananPajakPratama Medan Kota PadababinipenulisakanmenjelaskansejarahsingkatlokasidimanaPraktikKerj

aLapanganMandiridilakukan.Dalamhalinisejarahsingkatlokasi yang

akandiuraikanpenulisadalah Kantor PelayananPajakPratama Medan Kota,

StrukturOrganisasi, tugasdanfungsipegawai di

instansitersebutsertagambaran lain jikadibutuhkan.

Pada bab ini penulis akan membahas tentang bagaimana prosedur dan tata

cara pelaksanaan ekstensifikasi wajib pajak pada Kantor Pelayanan Pajak

Pratama Medan Kota.

BAB IV :Analisis DanEvaluasi

DalambabiniPenulisakanmenganalisa data yang diperoleh,

kemudianmengadakanevaluasisertamemberikaninterpretasiuntukmenjawab

perumusanmasalah yang diajukan.

BAB V : Kesimpulan Dan Saran

Bab ini merupakan kesimpulan dari uraian-uraian dalam bab-bab

sebelumnya serta saran-saran dari penulis yang merupakan sumbangan

pemikiran yang diharapkan dapat memberikan manfaat pada pihak-pihak

yang memerlukan.

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN KOTA

A. Sejarah Singkat KPP Pratama Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan

Belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah

kemerdekaan berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi

menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jendral Pajak

Keuangan Republik Indonesia. Di Sumatera Utara pada Tahun 1976 berdiri tiga

Kantor Inspeksi Pajak, Yaitu:

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua yaitu

memudahkan pelayanan pembayaran pajak dari masyarakat, dan dengan pertumbuhan

ekonomi yang semakin cepat, maka didirikanlah kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Medan Timur dan Kantor Pelayanan Pajak Medan

Kota). dan untuk semakin memantapkan pelayanannya kepada masyarakat dalam

pelayanan pembayaran pajak, maka berdasarkan pada Keputusan Menteri Keuangan

Replubik Indonesia Nomor : 267/KMK.01/198,

diadakanlah perubahan secara menyeluruh pada Direktorat Jendral Pajak yang

mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor

Pelayan pajak, yang sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan

Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia Nomor:

Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993,maka pada tanggal 1 April 1994

didirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak medan Timur merupakan pecahan dari tiga Kantor

Pelayanan pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Dan terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai.

Berdasarkan Keputusan menteri Keuangan Republik Indonesia Nomor :

443/KMK.01/2001 tentang “ Organisasi dan tata kerja Kantor Wilayah Direktorat

Jendral Pajak” dimana Kantor Pelayanan Pajak di Kota madya Medan Menjadi enam

wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak medan Timur, dengan ruang lingkup meliputi

wilayah:

1.1Kecamatan Medan timur

1.2Kecamatan Medan Area

1.3Kecamatan Medan Tembung

1.4 Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang Lingkup meliputi

wilayah:

2.1Kecamatan Medan Barat

2.2Kecamatan Medan Sunggal

2.3Kecamatan Medan Petisah

2.4 Kecamatan Medan Helvetia

3.1Kecamatan Medan kota

3.2Kecamatan Medan Denai

3.3Kecamatan Medan Johor

3.4Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Medan Polonia,dengan ruang lingkup meliputi

wilayah:

4.1Kecamatan Medan Polonia

4.2Kecamatan Medan Maimun

4.3Kecamatan Medan Baru

4.4Kecamatan Medan Tuntungan

4.5Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan,dengan ruang lingkup meliputi

wilayah:

5.1 Kecamatan Medan Belawan

5.2 Kecamatan Medan Marelan

5.3 Kecamatan Medan Labuhan

5.4 Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai

Kantor Pelayanan Pajak Medan Kota adalah sebagai institusi pemerintah yang

mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan. Karena Pajak

badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan Negara bagi

sebesar-besarnya untuk laporan rakyat. Kantor Pelayanan Pajak Medan Kota berada di

Gedung Direktorat Jenderal Pajak Kantor Wilayah SUMUT I lantai 3 di jalan

Sukamulia Nomor. 17A Medan. Adapun sejarah singkat dari Kantor Pelayanan

Medan Kota adalah sebagai berikut :

1. Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari kantor

Pelayanan Pajak Medan Timur yang berdasarkan kepada :

a. Keputusan Menteri Keuangan Republik Indonesia Nomor :

443/KMK/.01/2001 Tanggal 23 Juli 2001

b. Keputusan Menteri Keuangan Republik Indonesia Nomor :

58/kmk.01/2002 tanggal 26 Februari 2002

c. Keputusan Menteri Keuangan Republik Indonesia Nomor :

58/KMK/.01/2002 tanggal 26 Februari 2002

2. Yang mengepalai Kantor Pelayanan Pajak Medan Kota saat ini adalah

Bapak Yan Santoso Purba,SH.MM

Berdasarkan penjelasan sejarah Kantor Pelayanan Pajak Medan Kota,

Kantor Pelayanan Pajak (KPP) Medan Kota berganti nama menjadi Kantor

Pelayanan Pajak (KPP) Pratama Medan Kota pada tanggal 27 Mei 2008 Sesuai

dengan Peraturan Menteri Keuangan Nomor : 131/PMK.01/2006 tentang

dengan Peraturan Menteri Keuangan Nomor : 54/PMK.01/2007 dan berdasarkan

Peraturan Menteri Keuangan Nomor : 132/PMK.01/2006 tentang Organisasi dan

Tata Kerja Instansi Vertikal Direktorat Jendral Pajak sebagaimana telah diubah

dengan Peraturan Menteri Keuangan Nomor : 67/PMK.01/2008.

B. Visi dan Misi KPP Pratama Medan Kota

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan prilaku pegawai DJP.Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut:

VISI

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi”

MISI

“Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

C. Struktur Organisasi dan Deskripsi Tugas KPP Pratama Medan Kota Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari

hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang

dan tanggung jawab dalam system kerjasama.

Kantor Pelayanan Pajak Pratama Medan Kota dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa

seksi yang dipimpin oleh masing-masing seorang kepala seksi.

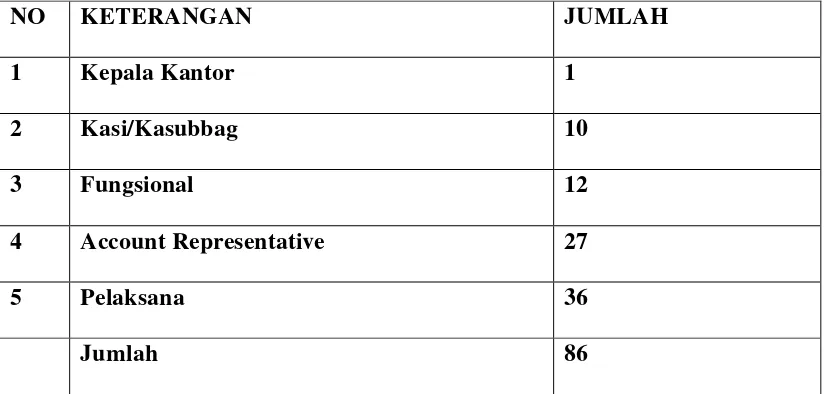

Kantor Pelayanan Pajak (KPP) Pratama Medan Kota membawahi 1(satu)

bagian dan 10 (sepuluh) seksi, ditambah kelompok jabatan fungsional.

Adapun bidang-bidang yang ada di Kantor Pelayanan Pajak Pratama Medan

Kota antara lain adalah sebagai berikut:

1) Sub Bagian Umum

2) Seksi Pengolahan Data dan Informasi (PDI)

3) Seksi Pelayanan

5) Seksi Pemeriksaan

6) Seksi Ekstensifikasi

7) Seksi Pengawasan dan Konsultasi I

8) Seksi Pengwasan dan Konsultasi II

9) Seksi Pengwasan dan Konsultasi III

10) Seksi Pengwasan dan Konsultasi IV

11)Kelompok Jabatan Fungsional

D. Deskripsi dan Aktivitas Tugas KPP Pratama Medan Kota

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan

Karikpa maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi

Pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak

Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan

Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Tanah Bangunan dalam wilayah wewenangnya berdasarkan peraturan

perundang undangan yang berlaku.

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan

tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata

usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendapatan objek dan subjek pajak,

penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan

yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakn,

urusan tata usaha angka penerimaan pajak, pengalokasia dan penatausahaan bagi hasil

Pajak Bumi dan Bangunan dan Bea Perolehan hak atas Tanah dan Bangunan,

pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filling dan

penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas

penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan

sesuai ketentuan yang berlaku.

6. Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan

Wajib pajak (PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbingan atau himbauan

kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak,

analis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan

evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama

terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian

tugasnya didasarkan pada cakupan wilayah(territorial tertentu).

7. Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan

pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen

penagihan.

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan

berkoordinasi, integrasi,sinkronisasi, dan simplifikasi dengan Seksi

Ekstensifikasi.Selain itu, teknologi informatika dan sistem informasi dimanfaatkan

secara optimal.

TABEL 2.1

DAFTAR BERDASARKAN JABATAN PEGAWAI KPP PRATAMA MEDAN KOTA

NO KETERANGAN JUMLAH

1 Kepala Kantor 1

2 Kasi/Kasubbag 10

3 Fungsional 12

4 Account Representative 27

5 Pelaksana 36

BAB III

RUANG LINGKUP GAMBARAN DATA PRAKTEK

A. Pengertian Penyitaan ( Menurut Undang-Undang No.19/2000)

Undang-Undang penagihan pajak pada Undang-Undang Nomor 19

Tahun2000, menyebutkan “Penyitaan adalah suatu tindakan yang dilakukan oleh

jurusita pajak untuk menguasai barang penanggung pajak guna dijadikan

jaminanuntuk melunasi utang pajak menurut ketentuan peraturan

perundang-undangan”.Terkadang ada yang mengaitkan penyitaan dengan pemblokiran,

dimanapenyitaan adalah rangkaian dari pemblokiran,padahal pemblokiran

adalahtindakan pengamanan harta kekayaan milik penanggung pajak yang

tersimpanoleh bank dengan tujuan terhadap penambahan jumlah atau nilai.

Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak

danpenanggung pajak.Olehkarena itu penyitaan dapat dilaksanakan terhadap

semuabarang penanggung pajak. Penyitaanmerupakan tindakan penagihan lebih

lanjutsetelah surat paksa yang hanya dapat dilakukan setelah batas waktu 2x24

jamsebagaimana dimaksud dalam surat paksa. Artinya apabila

penanggungpajak/wajib pajak tidak melunasi utang pajak sebagaimana tercantum

dalam suratpaksa, barulahpenyitaan dapat dilaksanakan. Dalam hal penyitaan

wajibpajak/penanggung pajak tidak mengakibatkan penundaan

Penyitaan adalah salah satu sengketa yang diperbuat oleh wajib pajak

ataupenanggung pajak yangtidak melaksanakan kepatuhannya sebagai warga

negaraIndonesia, dimana menganut perpajakan sebagai penerimaanpendapatan

kasnegara, oleh karena itu negara mempunyai hak, mempunyai kewajiban

kepadawarga untuk menjamin keselamatan jiwa dan harta warganya.Walaupun wajib

pajak/penanggung pajak dikenakan penyitaan terhadapbarang-barang sitaan, wajib

pajak dapat melakukan pembayaran yang masih adapajak terutangnya atau upaya

hokum.Karena dalam melaksanakan kewajibanperpajakan, wajib pajak sering kali

merasa tidak puas atas pelaksanaan undangundangyang dilaksanakan oleh fiskus baik

karena dikeluarkannya ketetapanpajak maupun karena pelaksanaan penagihan pajak

berdasarkan ketentuanundang yang berlaku.Terhadap hal demikian,

Undang-Undangperpajakan itu sendiri menegaskan upaya hokum yang dapat dilakukan oleh

wajibpajak untuk menyelesaikan sengketa pajak yang timbul.Dalam hal ini

dapatdiajukan penyelesaiannya.

Melalui Direktorat Jenderal Pajak atau BPSP ( Badan PenyelesaianSengketa

Pajak). Pada prinsipnya penyitaan dalam hukum pajak tidak mengubahstatus

kepemilikan atas suatu barang, bahkan barang yang telah disita ataudititipkan pada

penangung pajak atau dapat disimpan ditempat lain. Pemilikbarang, pada dasarnya

masih tetap dapat mempergunakan barang yang telah disitaatas barang yang telah

disita tersebut, tidak dialihkan. Hukumnya kepada pihaklain yang merusak barang,

ataumenghilangkan barang adalah merupakan tindakpidana sesuai pasal 231 KUHP

Pelaksanaan penyitaan atau penyanderaan barang penanggung pajakdapat

dilakukan, apabila penanggung pajak tidak melunasi utang pajaknya dalamjangka

waktu yang telah ditetapkan, maka pejabat dapat menerbitkan suratperintah

melaksanakan penyitaan. Penyitaan dilakukan berdasarkan surat

perintahmelaksanakan penyitaan, jika penanggung pajak tidak melunasi utang

pajaknyalewat dari 2x24 jam setelah surat pajak diberitahukan. Adapun

tahapanpelaksanaan penyitaan atas barang-barang penanggung pajak sebagai berikut

(PP No. 135/2000):

Pasal 4:

a. Penyitaan dilaksanakan oleh jurusita pajak dengan disaksikan oleh

sekurangkurangnya 2 (dua) orang yang relah dewasa. Penduduk Indonesia,

dikenaloleh jurusita pajak dan dapat dipercaya.

b. Setiap melaksanakan penyitaan, jurusita pajak membuat berita

acarapelaksanaan sita,ditandatangani oleh jurusita pajak, penanggung pajak

dansaksi-saksi.

c. Dalam hal ini penanggung pajak adalah badan, maka berita acara

pelaksanaansita ditandatangani oleh pengurus, kepala perwakilan, kepala

cabang,penanggung jawab, pemilik modal, atau pegawai tetap perusahaan.

d. Walaupun penanggung pajak tidak hadir, pelaksanaan penyiitaan tetap

dapatdilakukan dengansarat salah satu seorang saksi berasal dari

pemerintahandaerah setempat. Berita acara pelaksanaan sitanya dapat

e. Berita acara pelaksanaan sita tetap mempunyai kekuatan hukum

mengikat,meskipun penanggung pajak menolak untuk menandatangani berita

acarapelaksanaan sita tersebut.

f. Salinan berita acara sita dapat ditempelkan pada barang bergerak atau

barangyang tidak bergerak yang disita berada dan atau berada

ditempat-tempatumum.

g. Atas barang yang disita dapat ditempelkan atau diberi segel sita.

Pengajuankeberatan tidak menunda pelaksanaan sita.

h. Pencabutan sita dilaksanakan apabila penanggung pajak telah

melunasipenagihan pajak dan hutang pajak berdasarkan putusan pengadilan

atauputusan badan peradilan pajak atau ditetapkan lain dengan Keputusan

Menteriatau Keputusan kepala daerah.

Sedangkan yang menjadi dasar hukum pelaksanaanpenyitaan/penyanderaan

terhadap barang-barang wajib pajak sebagai berikut :

Undang-Undang No.28 Tahun 2007 tentang Perubahan ke 3 atas UndangUndang No.

6 Tahun 1983.Tentang Ketentuan Umum dan T ata Cara Perpajakan.

Undang-Undang No. 19 Tahun 2000 tentang Perubahan Undang-UndangNo.19

Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa.

1. Peraturan pemerintah Nomor 135 Tahun 2000 Tentang Tata Cara Penyitaan

2. Peraturan Pemerintah Nomor 137 Tahun 2000 tentang Tempat Dan Tata Cara

Penyanderaan, Rehabilitasi Nama Baik Penanggung Pajak Dan Pemberian

Ganti Rugi Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

3. Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000

Tentang Syarat-Syarat, Tata Cara Pengangkatan Dan Pemberhentian Juru Sita

Pajak

4. Keputusan Menteri Keuangan Republi Indonesia Nomor 561/KMK.04/2000

Tentang Tata Cara Pelaksanaan Penagihan Seketika Sekaligus Dan

Pelaksanaan Surat Paksa sebagaimana telah diubah dengan Keputusan

Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008.

B. Jenis Barang Yang Dapat Disita Atau Tidak Dapat Disita 1. Barang-barang penanggung pajak yang dapat disita

Penyitaan ini diatur dalam Undang-Undang Nomor.19 Tahun 1997 pasal 14ayat

1,2 dan 3, sebagai berikut: Penyitaan dapat dilakukan terhadap milik

penanggungpajak yang berada ditempat tinggal, tempat usaha, tempat kedudukan atau

ditempatlain, termasuk yang penguasaannya berada ditangan pihak lain atau yang

dibebanidengan hak penanggung pajak jaminan pelunasan utang tertentu berupa :

1. Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito

berjangka, tabungan, saldo, rekening Koran, giro atau bentuk lainnyayang

dipersamakan dengan itu, obligasi, saham atau surat berhargalainnya, piutang dan

2. Barang tidak bergerak termasuk tanah, bangunan dan kapal, penyitaan

sebagaimana dimaksud pada ayat (1) dilaksanakan sampai dengan nilaibarang

yang disita diperkirakan cukup melunasi utang pajak dan biayapenagihan.

2. Barang bergerak yang dapat disita

Perincian mengenai barang bergerak yang dapat disita adalah sebagai berikut :

1. Semua barang bergerak yang ada dirumah penanggung pajak seperti:

1.1 Perkakas rumah tangga (lemari, meja, kursi dan sebagainya)

1.2 Barang-barang mewah(televisi, lemari es,tape recorder, kompor gas dan

sebagainya)

1.3 Barang-barang perhiasan(kalung, cincin, gelang dari emas, berlian dan

batu permata lainnya)

1.4 Uang tunai(surat-surat berharga)

1.5 Kendaraan(mobil, sepeda motor, sepeda dan sebagainya)

1.6 Lain-lainnya(jam dinding, lukisan, radio dan sebagainya)

2. Barang-barang yang dikecualikan dari penyitaan:

Barang-barang yang dikecualikan menurut ketentuan pasal 15 ayat (1)

Undang-undang Nomor.19 tahun 2000, adalah sebagai berikut :

a. Pakaian dan tempat tidur beserta perlengkapannya yang dilakukan oleh

penanggung pajak dan keluarga yang menjadi tanggungan.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralatan memasak yang berada dirumah.

d. Buku-buku yang berhubungan dengan jabatan atau pekerjaan penanggung

pajak dan alat-alat yang digunakan untuk pendidikan,kebudayaan dan

keilmuan.

e. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk melaksanakan

pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak melebihi Rp

20.000.000(Sepuluh juta rupiah).

f. Peralatan penyandang cacat yang digunakan oleh penanggung pajak dan

keluarga.

C. Tugas Dan Fungsi Juru SitaPajak

Pelaksanaan penyitaan dan penyanderaa terhadap baran-barang

wajibpajak/penanggung pajak untuk melunasi utang pajak hanya dapat dilakukan

olehjurusita pajak. Pejabat yang ditunjuk oleh Direktorat Jenderal Pajak

RepublikIndonesia Dalam Undang-Undang Nomor 19 Tahun 2000, menyebutkan

bahwaJurusita Pajak adalah Pelaksana tindakan penagihan pajak yang meliputi

penagihanpajak seketika dan sekaligus, pemberitahuan surat paksa, penyitaan dan

penyanderaan.

Adapun tugas Jurusita Pajak sebagaimana tercantum dalam Undang-UndangNomor

19 Tahun 2000,adalah :

“Pasal 5, Jurusita bertugas :

1. Melaksanakan surat perintah penagihan seketika dan sekaligus

3. Melaksanakan penyitaan atas barang-barang penanggung pajak berdasarkansurat

perintahmelaksanakan penyitaan, dan

4. Melaksanakan penyanderaa berdasarkan surat perintah penyanderaan”.

Petugas pajak dalam melaksanakan tugasnya harus dilengkapi dengan

kartutanda pengenalJurusitaPajak dan Salinan Berita Acara Pelaksanaan Sita dan

harusdiperlihatkan kepada Penanggung Pajak, Jurusita Pajak dapat meminta

bantuankepada kepolisian unuk barang bergerak yangkepemilikannya terdaftar.

BadanPertahanan Nasional, untuk tanah yang kepemilikannya sudah terdaftar.

PemerintahDaerah dan Pengadilan setempat, untuk tanah yang kepemilikannya belum

tardaftar,Direktorat Jenderal Pajak Perhubungan Laut ntuk Kapal, Bank atau pihak

lain.

Dalam melaksanakan penyitaan, jurusita pajak berwenang memasuki danmemeriksa

semua ruangan termasuk membuka lemari, laci dan tempat lain untukmenemukan

objek sita ditempat usaha, ditempat kedudukan atau ditempat tinggalpenanggung

pajak, atau ditempat lain yang diduga sebagai tempat penyimpanan objeksita, Jurusita

Pajak dalam melaksanakan tugasnya diwilayah kerja pejabat yangmengangkatnya,

D. Prosedur Penyitaan Oleh Juru SitaPajak

Sebelum melaksanakan penyitaan, Jurusita Pajak diharuskan telah

memenuhikriteri atau syarat-syarat yang dipenuhi untuk menjadi Jurusita

(sebagaimana tertuangdalam Keputusan Menteri Keuangan Republik Indonesia

Nomor.562/KMK.04/2000.

1. Berijazah serendah-rendanya Sekolah Menengah Umum atau yang setingkat

dengan itu ;

2. Berpangkat serendah-rendahnya pengatur muda/Golongan II/a ;

3. Berbadan sehat ;

4. Lulus pendidikan dan latihan Jurusita Pajak ;

5. Jujur, bertanggung jawab dab penuh pengabdian.

Sebelum mendapatkan jabatannya, Jurusita Pajak diambil sumpah atau

janjimenurut agama dan kepercayaannya oleh pejabat yang berbunyi sebagai berikut

;“Saya bersumpah/berjanji dengan sungguh-sungguh bahwa saya, untuk

memangkujabatan saya ini,langsung atau tidaklangsung,dengan menggunakan nama

atau caraapapun juga,tidak memberikan atau menjanjikanbarang sesuatu kepada

siapapunjuga”.

“Saya bersumpah/berjanji bahwa saya, untuk melakukan atau tidak melakukansesuatu

dalam jabatan saya ini, tidak sekali-kali akan menerima langsung atau tidaklangsung

“Saya bersumpah/berjanji bahwa saya akan setia dan akan mempertahankan

sertamengamalkan pancasila sebagai dasar dan ideologi negara, Undang-undang

Dasar1945, dan segala Undang-undang serta peraturan lain yang berlaku bagi

negaraRepublik Indonesia”

“Saya bersumpah/berjanji bahwa saya senantiasa akan menjalankan jabatan sayaini

dengan jujur, seksama dan dengan tidak membeda-bedakan orang

dalammelaksanakan kewajiban saya dan akan berlaku sebaik-baiknya dan

seadil-adilnyaseperti layaknya bagi seorang Jurusita Pajak yang berbudi baik dan

jujur,menegakkan hukum dan keadilan.”

Jurusita Pajak dalam melaksanakan tugasnya harus dilengkapi dengan

kartutanda pengenal jurusita pajak dan memperlihatkan kepada penanggung pajak.

JurusitaPajak dapat meminta bantuan kepada polisi, kejaksaan, departemen yang

membidangihukum danperundang-undangan, pemerintah daerah setempat, badan

pertahanannasional, Direktorat Jenderal Perhubungan Laut, Pengadilan Negeri, Bank

atau pihaklain.

Dalam melakukan penyitaan jurusita Pajak berwenang memasuki

danmemeriksa semua ruangan termasuk membuka lemari,laci dan tempat lain

untukmenemukan objek sita ditempat usaha, ditempat kedudukan atau tempat

tinggalpenanggung pajak atau ditempat lain yang diduga sebagai tempat

penyimpanan objeksita pajak. Jurusita pajak dalam menjalankan tugasnya diwilayah

kerja pejabat yangmengangkatnya kecuali ditetapkan lain dengan keputusan Menteri

Sewaktu-waktu jurusita pajak dapat diberhentikan sesuai dengan

kapasitasdirinya apabila:

a. Meninggal dunia

b. Pensiun

c. Karena alih tugas atau keperluan dinas lainnya

d. Lalai atau tidak cakap dalam menjalankan tugasnya

e. Melakukan perbuatan tercela

f. Melanggar sumpah atau janji jurusita pajak atau

g. Sakit jasmani atau rohani terus menerus

Dalam pelaksanaan penyitan terhadap barang-barang yang akan disita,

adabeberapa hal yang harus diperhatikan oleh jurusita pajak seperti halnya

penyitaanterhadap perhiasan emas permata dan sejenisnya yang dilakukan sebagai

berikut:membuat rincian tentang jenis, jumlah dan harga perhiasan yang disita dalam

suratdan daftar yang merupakan acara pelaksanaan sita yang sebelumnya telah

membuatberita acara pelaksanaan sita.

E. Pelaksanaan Penyitaan Terhadap Barang-Barang Sitaan

Penyitaan terhadap uang tunai termasuk mata uang asing dapat

dilaksanakandengan menghitung terlebih dahulu uang tunai yang disita dan membuat

rinciannyadalam suatu daftar yang merupakan laporan berita acara pelaksanaan sita

selanjutnyaditempati dengan segel sita dan kemudian kepada penanggung pajak

ataumenitipkannya kepada bank.

Lain halnya penyitaan terhadap kekayaan penanggung pajak yang disimpandi

bank berupa deposito jangka panjang, tabungan saldo rekening koran, giro,

ataubentuk lainnya yang dipersamakan dengan itu dilaksanakan, dengan cara

pejabatmenunjukan permintaan pemblokiran kepada bank disertai dengan

penyimpanansalinan surat paksa dan surat penyitaan.

Perintah melaksanakan penyitaan, bank wajib memblokir seketika,

setelahmenerimapemblokiran dari pejabat dan membuat berita acara pemblokiran

sertamenyampaikan salinan kepada pejabat dan menanggung pajak juru sita pajak

setelahmenerima berita acara pemblokiran dari bank, memerintah penanggung pajak

untukmemerintahkan bank agar memberitahukan saldo kekayaan yang tersimpan

pada banktersebut kepada juru sita pajak. Dalam hal penanggung pajak tidak

memberikan kuasakepada ban. Pejabat meminta kepada gubernur bank Indonesia

melalui menterikeuangan untuk memerintahkan bank, memberitahukan saldo

kekayaan penanggungpajak yang tersimpan pada bank dimaksud kepada pejabat.

Setelah saldo kekayaanyang tersimpan pada bank diketahui, juru sita pajak

melaksanakan penyitaan danmembuat berita acara pelaksanaan sita kepada

penanggung pajak dari bank yangbersangkutan.

Pejabat dapat mengajukan pencabutan pemblokiran kepada bank

setelahpenanggung pajak melunasi utang pajak dan biaya penagihan pajak

apabilautang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung

pajaksekalipun telah dilakukan pemblokiran dalam hal jumlah yang memblokir lebih

besardari jumlah yang disita maka atas sisa lebih besar tersebut diajukan

permintaanpencabutan pemblokiran oleh pejabat kepada bank.

Apabila dalam jangka waktu 14 (empat belas) hari sejak

penyitaanpenanggung pajak tidak melunasi utang pajak dan biaya penagihan, pejabat

segerameminta kepada pemimpin bank untuk memindahkan bukuan harta

kekayaanpenanggung pajak yang tersimpan pada bank ke kas Negara atas kas daerah

sejumlahyang tercantum dalam berita acara pelaksanaan sita.Sebelum jangka waktu

14 harisebagaimana dimaksud dalam uraian diatas, penanggung pajak dapat

mengajukanpermohonan kepada pejabat untuk menggunakan barang sitaan yang

dimaksud untukmelunasi biaya penagihan pajak dan utang pajak. Pencabutan sita

dilaksanakan olehjuru sita pajak berdasarkan surat pencabutan sita yang diterbitkan

oleh pejabat dantembusannya disampaikan kepada pimpinan bank yang bersangkutan.

Sedangkan penyitaan terhadap surat berharga berupa obligasi saham,

dansejenisnya yang diperdagangkan dibursa efek dapat dilaksanakan dalam

memblokirrekening efek dilakukan berdasarkan permintaan tertulis dari Direktorat

Jendral Pajakatas pejabat yang ditunjukan oleh ketua Badan Pengawas Pasar Modal

(BAPEPAM)dengan menyebutkan nama pemegang rekening atau nomor pemegang

rekeningsebagai penaggung pajak, sebab dan alas an perlunya pemblokiran tersebut

Berdasarkan permintaan Direktorat Jendral Pajak atau pejabat yangditunjuknya

sebagaimana dimaksud, ketua badan pengawas pasar modal (ka.BAPEPAM) dapat

menyampaikan perintah tertulis kepada custodian untukmelakukan pemblokiran

terhadap rekening efek penanggung pajak.Dalam halpermintaan pemblokiran

rekening tersebut disertai dengan permintaan keterangantentang rekening efek pada

custodian, maka permintaan tertulis dari direktorat jendralpajak dan salinannya

disampaikan kepada ketua badan pengawas pasar modal danpemegang rekening

sebagai penanggung pajak, selambat-lambatnya 2 (dua) hari kerjasetelah pemblokiran

dan keterangan tersebut dilakukan. Juru sita pajak dapatmelaksanakan penyitaan atas

efek dan atau dana dalam rekening efek pada custodiansegera setelah menerima berita

acara pemblokiran dan berita acara pemberianketerangan. Juru sita pajak dalam

melakukan penyitaan harus membuat berita acarapelaksanaan sita yang ditanda

tangani oleh juru sita penanggung pajak dan saksi-saksi.

Apabila penanggung pajak tidak hadir, berita acara pelaksanaan sita

bisaditanda tangani oleh saksi-saksi kemudian berita acara pelaksanaan sita

disampaikankepada penanggung pajak dan salinannya disampaikan ketua badan

pengawasa pasarmodal dan custodian. Pejabat dapat mengajukan permintaan

pencabutan pemblokiranterhadap rekening efek penanggung pajak kepada custodian,

setelah penanggungpajak melunasi utang pajak, dan biaya penagihan pajak setelah

dikurangi denganjumlah yang disita, apabila utang pajak dan biaya penagihan pajak

dapat yangdiperdagangkan dibursa yang telah disita, dijual di bursa melalui perantara

pedangangefek anggota bursa atas permintaan pejabat.

Penyitaan terhadap surat berharga obligasi, saham, dan sejenisnya yangtidak

diperdagangkan di bursa efek dilaksanakan dengan cara melakukan infentarisasidan

membuat rincian tentang jenis, jumlah dan nilai minimal atau perkiraan nilailainya

dari surat berharga yang disita dalam suatu daftar yang merupakan

lampiranpelakasanaan sita yang sebelumnya telah membuat berita acara pelaksanaan

sita yangkemudian membuat berita acara pengalihan hak surat berharga atas nama

penanggungpajak pada pejabat.

Penyitaan terhadap barang yang telah disita oleh kejaksaan atau kepolisiansebagai

barang bukti dalam kasus pidana, baru dapat dilaksanakan setelah barangbukti

tersebut dikembalikan penanggung pajak.Penyitaan terhadap barang

milikpenanggung pajak dilaksanakan dengan jumlah nilai barang yang diperkirakan

cukupuntuk melunasi utang pajak dan biaya penagihan pajak.Penyitaan tambahan

dapatdilakukan apabila nilai barang yang dimaksud nilainya tidak cukup untuk

melunasibiaya penagihan pajak dan utang pajak, hasil lelang barang telah disita tidak

cukupuntuk melunasi biaya utang penagihan dan utang pajak sebagai mana yang

telahdiuraikan sebelumnya.

a. Pelaksanaan Penyegelan

Atas barang yang disita dapat ditempeli atau diberi segel sita.Penempelansegel

sita dilaksanakan dengan memperhatikan jenis, sifat dan bentuk barang sitaan.Segel

BERITAACARA PELAKSANAAN SITA.Larangan untuk memindah

tangankan,memindahkan hak, meminjamkan, merusak barang yang disita.

Penanggung pajak dapat melunasi utang pajak biaya yang timbul dalamrangka

penagihan pajak selama barang yang telah disita belum dijual, digunakan,

ataudipindah bukukan.

Apabila utang pajak dan atau biaya penanggung pajak tidak dilunasi

setelahpenyitaan pajak.Pejabat berwenang melakukan penjualan secara lelang

maupunmenggunakan atau memindah bukukan barang yang telah disita untuk

pelunasanutang pajak dan atau biaya penagihan pajak dimaksud. Penjualan secara

lelangmelalui kantor lelang dan dilaksanakan paling cepat sesudah jangka waktu 14

hariterhitung sejak penyitaan. Apabila hasil lelang telah mencapai jumlah yang

cukupuntuk melunasi biaya penagihan pajak dan utang pajak, maka pelaksanaan

lelangdihentikan dan sisa barang dan kelebihan hasil lelang dikembalikan oleh

pejabatkepada penanggung pajak paling lambat 3 (tiga) hari setelah dilaksanakannya

lelang.Besarnya biaya penagihan pajak adalah Rp.50.000,00 untuk setiap

pelaksanaanperintah melaksanakan penyitaan.

b. Pencabutan Sita

Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasipajak

penagihan pajak dan utang pajak atau berdasarkan putusan pengadilan

ataubersadasarkan badan peradilan pajak atau ditetapkan lain oleh menteri keuangan

Surat pencabutan sita sekaligus berfungsi sebagai pencabutan berita

acarapelaksanaan sita disampaikan oleh juru sita pajak kepada penanggung pajak

daninstansi yang terkait, diikuti dengan pengembalian penguasaan barang yang

disitakepada penanggung pajak.

Pencabutan sita dapat dilakukan terhadap :

a. Deposito berjangka, tabungan, saldo rekening koran, giro, atau yangdisamakan

dengan itu dilaksanakan dengan menyampaikan surat pencabutansita kepada

penanggung pajak dan tembusannya disampaikan kepada bankyang bersangkutan.

b. Surat berharga berupa, obligasi, saham atau sejenisnya baik yangdiperdagangkan

maupun yang tidak diperdagangkan dibursa efekdilaksanakan dengan menyampaikan

surat pencabutan sita kepadapenanggung pajak dan tembusannya disampaikan kepada

pihak terkait yangsekaligus berfungsi sebagai pembatalan berita acara pengalihan hak

atas suratberharga tersebut.

c. Piutang dilaksanakan dengan menyampaikan surat pencabutan sita

kepadapenanggung pajak dan tembusannya disampaikan kepada pihak yang

berutangsekaligus berfungsi sebagai pembatalan berita acara persetujuan

pengalihanhak atas menagih piutang.

d. Penyertaan modal pada perusahaan lain dilaksanakan dengan menyampaikansurat

pencabutan sita kepada penanggung pajak dan tenbusannya disampaikankepada pihak

c. Pelaksanaan Penyanderaan

Dalam hal penyanderaan hanya dapat dilakukan terhadap penanggung

pajakselain dari pada barang-barang milik penanggun pajak yang tidak melunasi

utangpajak setelah lewat jangka waktu 14 hari terhitung sejak tanggal surat

paksadiberitahukan kepada penanggung pajak. Penyandraan hanya dapat

dilakukanterhadap penangung pajak yang :

a. Mempunyai hutang pajak sekurang-kurangnya Rp.100.000.000,00 yangmeliputi

seluruh jenis pajak dan tahun pajak. Jumlah tersebut merupakansyarat kuantitatif dan

sekaligus menunjukan bahwa penyandraan tidakditujukan kepada penanggung pajak

yang berpenghasilan kecil.

b. Diragukan itikad baiknya dalam melunasi utang pajak. Selain syaratkuantitatif

seperti yang diatur, juga ditentukan syarat kualitatif yaitupenanggung pajak diragukan

itikad baiknya untuk melunasi utang pajaknya,misalnya penanggung pajak diduga

menyembunyikan harta kekayaannyasehingga tidak ada atau tidak cukup barang yang

disita untuk jaminanpelunasan utang pajak, atau terdapat dugaan yang kuat bahwa

penanggungpajak akan melarikan diri.

Penyanderaan terhadapat penanggung pajak sebagimana dimaksud

dalamuraian diatas dilaksanakan berdasarkan surat perintah yang diterbitkan oleh

pejabatsetelah memperoleh izin tertulis dari menteri keuangan untuk penagihan pajak

pusatatau dari gubernur untuk penagihan pajak daerah. Permohonan izin

penyanderaandiajukan oleh pejabat atau atasan pejabat kepada menteri keuangan

daerah.Namun dalam halpejabat berhalangan dan penggantian pejabat tersebut belum

ditunjukan maka atasanpejabat dapat mengajukan permohonan izin penyanderaan.

Permohonanizinpenyanderaan memuat sekurang-kurangnya identitas penanggung

pajak yang akandisandera, jumlah utang pajak yang belum dilunasi, tindakan

penagihan pajak yangtelah dilaksanakan dan uraian tentang adanya petunjuk bahwa

penanggung pajakdiragukan itikad baik dalam pelunasan utang pajak.

Surat perintah penyanderaan diterbitkan oleh pejabat seketika

setelahditerimanya izin tertulis dari meteri keuangan untuk penagihan pajak pusat

atau darigubernur untuk penagihan pajak daerah.Surat perintah penyanderaan

memuatsekurang-kurangnya identitas penanggung pajak, alasan penyaderaan,

izinpenyanderaan, lama penyanderaan, dan tempat penyanderaan.

Penanggung pajak yang disandera ditempatkan ditempat tertentu

sebagaitempat penyanderaan, jika melakukan penyaderaan terhadap penanggung

pajakdengan syarat-syarat sebagai berikut : tertutup dan terasing dari

masyarakat,mempunyai fasilitas terbatas dan mempunyai sistem pengamatan dan

pengawasanyang memadai. Sebelum tempat penyanderaan sebagaimana dimaksud

dibentuk,penanggung pajak yang disandera dititipkan dirumah tahanan Negara dan

terpisahdari tahanan lain kemudian lebih lanjut penyanderaan penanggung pajak

sebagaimanayang dimaksud ditetapkan oleh menteri keuangan dan menteri

kehakiman dan hakazasi manusia. Ketentuan yang akan ditetapkan dalam keputusan

bersama menterikeuangan dan menteri kehakiman dan hak azasi manusia, antara lain

a. Prosedur penitipan penanggung pajak yang disandera dirumah tahananNegara.

b. Tanggung jawab atas penanggung pajak yang disandera selama

dalampenyanderaan.

c. Izin kunjungan dari keluarga, pengacara dan sahabat.

d. Kriteria pelayanan kesehatan dan makanan yang layak.

e. Tata tertib yang dilakukan terhadapa penanggung pajak yang disandera.

Jangka waktu penyaderaan selambat-lambatnya 6 (enam) bulan terhitungsejak

penanggung pajak ditetapkan dalam tempat penyanderaan dan dapatdiperpanjang

untuk paling lama 6 bulan izin perpanjangan jangka waktupenyanderaan dapat

sekaligus diberikan oleh yang berwenang pada waktumemberikan izin penyaderaan.

Dalam izin perpanjangan penyanderaan sekaligusdiberikan maka tidak diperlukan

suatu izin baru.Ketentuan jangka waktu maksimumpenyanderaan tidak berlaku dalam

hal penyanderaan melarikan diri penentuanlamanya penyaderaan didasarkan pada

perhitungan besarnya utang pajak, besarnyajumlah harta yang disembunyikan dan

dihubungkandengan itikad tidak baik denganpenanggung pajak untuk melunasi utang

pajaknya.

Juru sita pajak harus menyampaikan surat sita penyaderaan langsung

kepadapenanggung pajak dan salinannya disampaikan kepada kepala

setempatpenyanderaan. Dalam hal penanggung pajak yang akan disandera tidak

dapatditemukan juru sita pejabat atasan dapat meminta bantuan kepada kepolisian

ataukejaksaan untuk menghadirkan penanggung pajak yang tidak dapat ditemui

mencari,menangkap dan membawa penanggung pajak ketempat pejabat untuk

selanjutnyadiserahkan kepada kepada tempat penyanderaan.

Penyanderaan mulai dilaksanakan pada saat surat perintah

penyanderaanditerima penanggung pajak yang bersangkutan. Penyanderaan tidak

bolehdilaksanakan dalam hal penanggung pajak sedang beribadah, sedang mengikuti

sidingresmi, atau sedang mengikuti pemilihan umum.Penyanderaan dilaksanakan

oleh jurusita pajak yang disaksikan oleh dua orang penduduk Indonesia yang telah

dewasa,dikenal oleh juru sita pajak dapat meminta kepolisian atau kepada

jaksa.Dalam haljuru sita menemui kesulitan ataupun karena alasan keamanan dan

keselamatan jurusita pajak dan saksi-saksi maka juru sita pajak dapat meminta kepada

kepolisianuntuk melaksanakan penyanderaan.Juru sita pajak ditempat ditempat

penyanderaan,berita acara penyanderaan ditandatangani oleh juru sita pajak, kepala

tempatpenyanderaan dan saksi-saksi. Berita acara penyanderaan merupakan syarat

utamasahnya penyanderaan yang berfungsi sebagai berita acara penyanderaan paling

sedikitmemuat nomor dan tanggal surat perintah penyanderaan. Izin tertulis

menterikeuangan atau kepala daerah tingkat I (gubernur) identitas jurusita pajak

yangdisandera, tempat penyanderaan, lamanya penyanderaan, identitas

penyanderaan,salinan berita acara penyanderaan disampaikan kepada kepala tempat

penyanderaan.Penanggung pajak dan kepada daerah tingkat II (bupati).

Biaya penyanderaan dibebankan kepada penanggung pajak yang disanderadan

diperhitungkan sebagai biaya penanggung pajak. Termasuk dalam biayapenyanderaan

Biaya penyanderaan merupalan salah satu biaya penagihan yangharus ditanggung

oleh penanggung pajak yang disandera.Selama dalampenyanderaan penanggung

pajak berhak untuk melakukan ibadah ditempatpenyanderaan sesuai dengan agama

dan kepercayaannya masing-masing.Memperoleh pelayanan kesehatan yang layak

sesuai dengan ketentuan yang berlaku,mendapat makanan yang layak, termasuk

kiriman dari keluarga.Menyampaikankeluhan tentang perlakuan petugas, memperoleh

bahan bacaan dan informasi lainnyaatas baiaya penanggung pajak yang di sandera,

serta menerima kunjungan darikeluarga, pengacara, sahabat, dokter pribadi atas biaya

sendiri, rohaniawan.

d. Pencabutan Penyanderaan

Penanggung pajak yang disandera dilepas jika telah memenuhi

persyaratan,apabila utang pajak dan biaya penagihan pajak talah dibayar lunas,

jangka waktuyang ditetapkan dalam surat perintah penyanderaan telah dipenuhi,

berdasarkanputusan pengadilan yang telah mempunyai kekuatan hukum tetap atau

berdasarkanpertimbangan tertentu dan menteri keuangan atau gubernur pertimbangan

menterikeuangan atau gubernur dimaksud adalah antara lain penanggung pajak

mengatakanakan melunasi utang pajaknya, tetapi berdasarkan buku yang

disampaikan, tidakmelaksanakan pelunasan utang pajak tersebut tanpa meninggalkan

tempatpenyanderaan, atau dalam hal penanggung pajak menderita sakit berat

sehinggamemerlukan perawatan dalam jangka waktu yang lama diluar tempat

penyanderaan.Serta memberitahukan secara tertulis kepada kepala daerah ditempat

dilaksanakannyapenyanderaan segera memberitahukan secara tertulis kepada pejabat

apabilapenanggung pajak telah dilepas dari penyanderaan.

Penanggung pajak yang melarikan diri dari tempat penyanderaan dalammasa

penyanderaan, disandera kembali berdasarkan surat perintah penyanderaandahulu

diterbitkan terhadapnya masa penyanderaan kembali adalah sama denganmasa

penyanderaan menurut surat perintah penyanderaan dahulu diterbitkanterhadapnya

dengan memperhitungkan masa penyanderaan yang telah dijalanisebelumnya

penanggung pajak melarikan diri. Penyanderaan tetap dapat dilaksanakanpenanggung

pajak yang talah dilakukan pencegahan penyanderaan.

Penanggung pajak yang telah disandera dapat melakukan gugatan

terhadappelaksanaan penyanderaan hanya kepada pengadilan negeri.Gugatan

penanggungpajak tidak dapat diajukan setelah masa penyanderaan berakhir.

Dalam pelaksanaan rehabilitasi nama baik penanggung pajak pemberianganti rugi

atas pelaksanaan penyanderaan atas penanggung pajak, hanya dapatdilakukan dalam

hal gugatan penangung pajak dikabulkan oleh pengadilan danputusan pengadilan

tersebut telah memperoleh kekuatan hukum tetap. Permohonanrehabilitasi, nama baik

dan ganti rugi terhadap penanggung pajak, dapat diajukankepada pejabat yang

menerbitkan surat perintah penyanderaan. Rehabilitasi namabaik dilaksanakan oleh

pejabat dalam bentuk satu kali pengumuman pada media cetakharian yang berskala

nasional dengan ukuran yang memadai, yang dilaksanakanpaling lambat 30 hari sejak

diterimanya permohonan penanggung pajak. Besarnyaganti rugi yang diberikan

masa penyanderaan yang telah dijalaninya. Gantirugi diberikan paling lambat 30 hari

sejak diterimanya permohonanan penanggungpajak.

e. Ketentuan Pidana Lainnya Penanggung pajak dilarang :

a. Memindahkan, meminjamkan, menyembunyikan, menghilangkan, ataumerusak

barang yang disita.

b. Membebani barang tidak bergerak yang telah disita dengan hak tanggunganuntuk

pelunasan utang tertentu.

c. Membebani barang bergerak yang telah disita atau digunakan untuk

pelunasanutang tertentu.

d. Merusak, mencabut atau menghilangkan segel sita atau salinan berita

acarapelaksanaan sita dan ditempel pada barang sitaan.

Ketentuan pidana yang dapat diberikan sanksi, apabila penanggung pajakyang

memindahkan hak, menyembunyikan, menghilangkan atau merusak barangyang telah

disita dipidana dengan pidana penjara paling singkat enam bulan danpaling lama

empat tahun dan denda paling sedikit Rp.150.000,00 dan paling

banyakRp.12.000.000,00 (dua belas juta rupiah), dan apabila pihak-pihak yang diberi

tugasuntuk mengalihkan atau menjual barang sitaan (sesuai undang-undang PPSP

pidanapenjara paling singkat satu minggu dan paling lama empat bulan dua minggu

dan

denda paling sedikit Rp.500.000,00 (lima ratus ribu) dan paling

banyakRp.10.000.000,00 (sepuluh juta).

Setiap orang yang dengan sengaja tidak menuruti perintah atau

permintaanyang dilakukan menurut undang-undang atau dengan sengaja

mencegah,menghalang-halangi, atau mengagalkan tindakan dalam melaksanakan

ketentuanundang-undang yang dilakukan oleh jurusita pajak, dengan pidana penjara

palingsingkat satu minggu dan paling lama empat bulan 2 minggu dan denda paling

sedikitRp.500.000,00 (lima ratus ribu) dan paling banyak Rp.10.000.000,00 (sepuluh

BAB IV

ANALISA DAN EVALUASI DATA

A. Kendala-Kendala Yang Terjadi Dalam Proses Penyitaan

Dalam peroses penyitaan ada kendala-kendala yang dapat terjadi. Adapun

kendala-kendala yang dapat terjadi yaitu sebagai berikut :

1. Wajib pajak tidak kooperatif

Kendala ini dapat dijumpai hamper disetiap level atau tahapan

penyitaan pajak. Wajib pajak yang tidak kooperatif umumnya

dijumpai dalam berbagai bentuk, diantaranya adalah:

1.1 alamat wajib pajak yang tidak jelas, sehingga pada saat akan

disampaikan surat teguran, surat paksa, dan tindakan lainnya,

tidak ditemukan dimana alamat wajib pajak yang jelas

1.2 wajib pajak melarang juru sita untuk memasuki tempat wajib,

sehingga perlu meminta bantuan kepolisian. Hal ini tentu

menghambat tindakan penyitaan yang akan dilakukan.

1.3 wajib pajak tidak jujur dalam menunjukkan harta kekayaan

2. terbatasnya jumlah tenaga DJP dibandingkan dgan kasus penyitaan

yang harus dilakukan.

Sebagaimana diatur bahwa petugas pajak yang dapat melaksanakan

penyitaan adala Juru Sita. Juru Sita pajak dalam ketentuan perpajakan

adalah pelaksana tindakan penagihan pajak, pemberitahuan surat

paksa, penyitaan, serta penyanderaan. Untuk menjadi Juru Sita

diperlukan pelatihan dan pendidikan khusus, sehingga jumlah Juru Sita

tidak sebanding dengan kasus yang memerlukan tindakan penyitaan.

3. Rumitnya masalah perpajakan, wajib pajak dapat saja melakukan

tindakan antisipasi dan berusaha untuk menghindar. Tampaknya

kejelian, ketelitian, dan kehati-hatian harus dilakukan untuk

menghindari kesalahan dalam proses penyitaan.

4. Kurangnya pengetahuan dan pengalaman petugas pajak. Sebagai pihak

yang harus menjai pengawas, maka petugas pajak dituntut lebih mahir

dibandingkan pihak yang diawasi, yaitu wajib pajak. Namun kegiatan

bisnis dapat berkembang dengan sangat cepat dengan beranekan

ragam bentuk dan karakter transaksi. Jika petugas pajak tidak

mengikuti perkembangan yang ada sering kali tiak memahami

kejadian substansinya sehingga dapat dikelabuhi oleh wajib pajak

Untuk mengatasi masalah yang timbul telah dilakukan upaya antisipasi yaitu :

1. Melakukan pendidikan dan pelatihan kepada petugas pajak agar

mampu mengalami permasalahan dan dapat terus mengikuti

perkembangan dunia bisnis. Selain itu pelatihan khusu untuk Juru Sita

dilakukan secara terus menerus agara jumlah juru sita memenuhi

kebutuhan organisasi.

2. System pelatihan secara langsung, misalnya mengikutkan petugas

yang junior dalam tim petugas yang lebih pengalaman. Hal ini berguna

dalam mengantisipasi kurangnya pengetahuan dan pengalaman apalagi

selalu dijumpai usaha wajib pajak nakal.

3. Kerja sama yang baik juga dijalin dengan instansi terkait, misalnya

Kepolisian, Kejaksaan, Departemen yang membidangi Hukum dan

Undang-Undang, Pemerintah daerah setempat, Badan Pertanahan

Nasional, Direktorat Jenderal Perhubungan Laut, Pengadilan Negri,

Bank atau pihak lain. Kerja sama ini diperlukan untuk memenuhi data

yang diperlukan, pencekalan, ataupun data-data lain yang mendukung

untuk kepentingan pajak.

• Untuk lebih jelasnya bagaimana tingkat kepatuhan WP, pada KPP Medan

Kota tentang laporan kegiatan penagihan yang menunjukkan perkembangan

Tabel

Tindakan Penagihan Aktif yang dilaksanakan di KPP Medan Kota :

No. Keterangan 2012 2013

1. STP/SKP yang terbit 829 1.053

2. Teguran yang terbit 829 1.053

3. STP/SKP yang dibayar setelah surat

teguran terbit.

542 599

4. Surat Paksa 287 454

5. STP/SKP yang dibayar setelah surat

paksa

150 385

6. Surat Perintah Melakukan Penyitaan 7 2

7. Pengumuman lelang - -

8. Lelang - -

Sumber Kantor Pelayanan PajakMedan Kota, 2014

B. Penyitaan Atas Barang-BarangSitaan

1. Barang-barang penanggung pajak yang dapat disita

Penyitaan ini diatur dalam Undang-Undang Nomor.19 Tahun 1997 pasal 14ayat

1,2 dan 3, sebagai berikut: Penyitaan dapat dilakukan terhadap milik

ditempatlain, termasuk yang penguasaannya berada ditangan pihak lain atau yang

dibebanidengan hak penanggung pajak jaminan pelunasan utang tertentu berupa :

1.1Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito

berjangka, tabungan, saldo, rekening Koran, giro atau bentuk lainnya yang

dipersamakan dengan itu, obligasi, saham atau surat berharga lainnya, piutang

dan penyertaan modal pada perusahaan lainnya.

1.2Barang tidak bergerak termasuk tanah, bangunan dan kapal, penyitaan

sebagaimana dimaksud pada ayat (1) dilaksanakan sampai dengan nilai barang

yang disita diperkirakan cukup melunasi utang pajak dan biaya penagihan.

2. Barang bergerak yang dapat disita

Perincian mengenai barang bergerak yang dapat disita adalah sebagai berikut :

1. Semua barang bergerak yang ada dirumah penanggung pajak seperti:

1.1 Perkakas rumah tangga (lemari, meja, kursi dan sebagainya)

1.2 Barang-barang mewah(televisi, lemari es,tape recorder, kompor gas dan

sebagainya)

1.3 Barang-barang perhiasan(kalung, cincin, gelang dari emas, berlian dan

batu permata lainnya)

1.4 Uang tunai(surat-surat berharga)

1.5 Kendaraan(mobil, sepeda motor, sepeda dan sebagainya)

3. Barang-barang yang dikecualikan menurut ketentuan pasal 15 ayat (1) Undang-undang Nomor.19 tahun 2000, adalah sebagai berikut :

a. Pakaian dan tempat tidur beserta perlengkapannya yang dilakukan oleh

penanggung pajak dan keluarga yang menjadi tanggungan.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralatan memasak yang berada dirumah.

c. Perlengkapan penanggung pajak yang bersifat dinas.

d. Buku-buku yang berhubungan dengan jabatan atau pekerjaan penanggung

pajak dan alat-alat yang digunakan untuk pendidikan,kebudayaan dan

keilmuan.

e. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk

melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya

tidak melebihi Rp 10.000.000(Sepuluh juta rupiah).

f. Peralatan penyandang cacat yang digunakan oleh penanggung pajak dan