ANALISIS PENGARUH

SOCIAL CAPITAL

TERHADAP

REPAYMENT RATE

PADA LEMBAGA KEUANGAN

MIKRO SYARIAH

(

Studi Kasus KBMT Wihdatul Ummah, Bogor)

Oleh

WAWAN KURNIA

H14103116

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

WAWAN KURNIA

.

Analisis Pengaruh Social Capital terhadap Repayment Rate (Studi Kasus KBMT Wihdatul Ummah, Bogor) (dibimbing oleh NUNUNG NURYARTONO dan JAENAL EFFENDI).Usaha kecil dan mikro (UKM) berperan cukup besar bagi pertumbuhan ekonomi, menyerap tenaga kerja melalui penciptaan lapangan pekerjaan, dan mengatasi masalah kemiskinan. Tetapi dalam perkembangannya, UKM mengalami keterbatasan dalam mengakses permodalan. Porsi kredit yang diberikan perbankan kepada sektor UKM masih terbatas. Kredit perbankan lebih banyak diberikan kepada sektor-sektor ekonomi unggulan dan mempunyai risiko pembiayaan yang rendah.

Salah satu mekanisme pembiayaan yang menjangkau pelaku UKM adalah Baitul Maal wat Tamwil (BMT). BMT merupakan lembaga keuangan mikro syariah yang membantu pengembangan UKM. BMT memadukan aktivitas ekonomi dan sosial dalam pengembangan bisnisnya. Salah satu BMT yang memiliki kinerja yang baik di Kota Bogor adalah Koperasi Baitul Maal wat Tamwil (KBMT) Wihdatul Ummah. KBMT Wihdatul Ummah memberikan pembiayaan kepada sektor UKM dengan memberikan kredit secara perorangan dan kelompok. BMT memberikan kredit dengan persyaratan yang lebih mudah, adanya pembinaan kepada nasabahnya berupa pelatihan, dan mengutamakan prinsip kekeluargaan dalam pembiayaannya. Hal tersebut menunjukkan adanya beberapa indikator social capital.

Eksistensi KBMT Wihdatul Ummah dalam memberikan pembiayaan kepada sektor UKM menarik untuk diteliti berkaitan dengan adanya pengaruh social capital terhadap repayment rate. Oleh karena itu, tujuan umum penelitian ini adalah mengidentifikasi faktor-faktor yang menyebabkan KBMT Wihdatul Ummah tetap survive memberikan pembiayaan kepada UKM berkaitan dengan adanya indikator social capital. Sedangkan tujuan spesifiknya adalah: (1) Menganalisis secara deskriptif perbedaan pembiayaan pada kredit perorangan dan kredit kelompok berkaitan dengan indikator social capital yang mempengaruhi repayment rate. (2) Menganalisis faktor-faktor yang mempengaruhi repayment rate berkaitan dengan indikator social capital.

Penelitian ini menggunakan data primer dan data sekunder untuk melakukan analisis sesuai dengan tujuan tersebut. Data primer diperoleh melalui studi kasus di KBMT Wihdatul Ummah dengan wawancara langsung terhadap nasabah dan pengurus KBMT Wihdatul Ummah. Metode pengambilan sampel yang digunakan adalah metode non probabilitas (non acak). Data yang diperoleh diolah dengan software E-Views 4.1 dan SPSS 13. Metode analisis yang digunakan adalah metode analisis regresi binary dengan model probit dan analisis secara deskriptif dengan metode frekuensi dan tabulasi silang (cross tabs).

kredit perorangan berkaitan dengan indikator social capital adalah tingkat kepercayaan yang diberikan KBMT Wihdatul Ummah kepada kelompok lebih tinggi. Hal ini dapat dilihat dari besarnya kredit yang diberikan dan lebih singkatnya waktu pencairan pada pengajuan kredit pertama kali. Tingkat kepercayaan dan tingkat pengembalian kredit yang lebih baik menunjukkan indikator social capital kredit kelompok lebih baik daripada kredit perorangan.

Hasil penelitian ini juga menunjukkan bahwa indikator social capital yang berpengaruh signifikan terhadap repayment rate adalah hubungan antar anggota, jarak antar rumah anggota, kepercayaan, status keanggotaan, jumlah pertemuan, dan jarak antara rumah nasabah dengan KBMT Wihdatul Ummah. Sedangkan indikator diluar social capital yang berpengaruh signifikan terhadap repaymnent rate adalah capital dan character.

Indikator social capital yang signifikan tersebut memiliki pengaruh terhadap repayment rate. Jika semakin dekat hubungan yang dimiliki antar anggota, maka ikatan kekeluargaan akan semakin kuat dan berpengaruh positif terhadap produktivitas usaha, implikasinya repayment rate-nya semakin lancar. Jika semakin baik tingkat kepercayaan KBMT Wihdatul Ummah kepada nasabah, maka nasabah akan semakin bertanggung jawab sehingga repayment rate-nya semakin baik. Semakin besar capital yang dimiliki nasabah, produktivitas usahanya akan semakin meningkat sehingga repayment rate-nya semakin baik. Jika semakin baik character nasabah berupa ketepatan dalam melunasi pembayaran dan memiliki hubungan yang baik di lingkungannya, maka akan memiliki repayment rate yang semakin baik. Jika semakin jauh jarak rumah nasabah ke KBMT Wihdatul Ummah atau ke rumah anggota lainnya, maka hubungan dengan pengurus atau dengan anggota lainnya semakin berkurang dan repayment rate-nya semakin kurang baik. Sebagian besar nasabah yang berstatus sebagai mitra adalah nasabah yang memiliki aset usaha besar dan tidak ada waktu untuk menghadiri pertemuan sehingga repayment rate-nya berhubungan negatif. Tetapi sebagian besar nasabah merasakan manfaat yang baik dengan adanya pertemuan tersebut.

ANALISIS PENGARUH

SOCIAL CAPITAL

TERHADAP

REPAYMENT RATE

PADA LEMBAGA KEUANGAN

MIKRO SYARIAH

(

Studi Kasus KBMT Wihdatul Ummah, Bogor)

Oleh

WAWAN KURNIA

H14103116

Skripsi

Sebagai salah satu syarat untuk memperolah gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Wawan Kurnia

NRP : H14103116

Judul Skripsi :Analisis Pengaruh Social Capital terhadap Repayment Rate (Studi Kasus KBMT Wihdatul Ummah, Bogor) dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui,

Dosen Pembimbing I Dosen Pembimbing II

Nunung Nuryartono, Ph.D Jaenal Effendi, S.Ag, MA NIP. 132 104 952 NIP. 132 317 142

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA LAINNYA.

Bogor, Mei 2007

RIWAYAT HIDUP

Penulis yang bernama Wawan Kurnia lahir di Karawang pada tanggal 1 Januari 1984. Penulis merupakan anak pertama dari tiga bersaudara, dari Ayahanda Rosid dan Ibunda Acem Mugiana. Penulis pernah mengikuti pendidikan di SDN Dayeuh Luhur I dan tamat pada tahun 1996 serta mengikuti pendidikan di Madrasah Ibtidaiyah (MI) Nurul Jannah hingga lulus tahun 1996. Melanjutkan ke tingkat SLTP, di SLTPN II Tempuran lulus tahun 1999, Selanjutnya penulis melanjutkan ke tingkat SMU, di SMUN I Karawang lulus tahun 2002.

Penulis juga melanjutkan pendidikan ke jenjang yang lebih tinggi yaitu ke Institut Pertanian Bogor (IPB). Penulis memasuki IPB melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa penulis aktif di berbagai kegiatan organisasi. Penulis aktif di BEM (Badan Eksekutif Mahasiswa) sebagai Ketua Departemen Kewirausahaan periode 2003 - 2004. Ditingkat dua, penulis juga aktif di Himpunan Profesi, yaitu HIPOTESA (Himpunan Profesi dan Peminat Ilmu Ekonomi Studi Pembangunan) sebagai Ketua Umum periode 2004 - 2005 serta Menjadi Ketua Kajian dan Pengembangan Ilmu Pengetahuam Agama Islam di ROHIS EKBANG 40 (Rohani Islam Ekonomi Pembangunan). Di tingkat tiga Penulis juga aktif di DPM (Dewan Perwakilan Mahasiswa periode 2005 - 2006) sebagai Ketua Komisi III/Komisi Eksternal, di samping itu masih aktif di HIPOTESA sebagai Dewan Penasehat Hipotesa (DPH HIPOTESA).

Selain aktif di berbagai organisasi penulis pernah menjadi Asisten Dosen Mata Kuliah Ekonomi Umum dari tahun 2004 - 2006. Penulis juga pernah mendapat Beasiswa PPA (Peningkatan Prestasi Akademik) periode 2004 - 2005 dan pada tahun 2006 sampai tahun 2007 penulis mendapatkan beasiswa dari Yayasan Goodwill International Leadership hingga menyelesaikan kuliah di IPB.

Puji syukur penulis panjatkan ke hadirat Allah SWT, atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “ Analisis Pengaruh Social Capital terhadap Repayment Rate (Studi Kasus KBMT Wihdatul Ummah, Jl. Gunung Batu, Kota Bogor) ”.

Penulis menyadari penulisan skripsi ini tidak dapat diselesaikan tanpa adanya bantuan, bimbingan dan dukungan baik secara moril maupun materil dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan rasa tarima kasih kepada Nunung Nuryartono, Ph.D dan Jaenal Effendi, S.Ag, MA yang telah memberikan masukan dan bimbingan selama penulisan skripsi ini, serta pengurus KBMT Wihdatul Ummah dan rekan-rekan yang telah membantu penulis menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, sehingga penulis membutuhkan saran dan kritik untuk perbaikan skripsi ini. Penulis berharap agar penelitian selanjutnya mampu melengkapi kekurangan yang ada dalam karya penulisan ini. Semoga penelitian ini bermanfaat bagi penulis khususnya dan bagi perkembangan perekonomian syariah di Indonesia.

Bogor, Mei 2007

DAFTAR ISI

Halaman

DAFTAR ISI... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN... xv

DAFTAR SINGKATAN ... xvi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan ... 6

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

II. TINJAUAN PUSTAKA... 11

2.1. Kredit Perbankan ... 11

2.2. Pembiayaan Mikro (Microfinance) dan Lembaga Keuangan Mikro (LKM) ... 13

2.3. UMKM (Usaha Mikro Kecil dan Menengah)... 16

2.4. Baitul Maal wat Tamwil (BMT) ... 18

2.4.1. Pengertian dan Latar Belakang BMT... 18

2.4.2. Ciri-ciri BMT ... 20

2.4.3. Badan Hukum BMT... 21

2.4.3.1. BMT dalam Bentuk KSM ... 21

2.4.3.2. BMT dalam Bentuk Koperasi ... 21

2.4.4. Kegiatan-kegiatan BMT... 22

2.4.4.1. Kegiatan bidang keuangan ………....22

2.4.4.2. Kegiatan non Keuangan ... 24

2.4.5. Permodalan BMT... 25

2.5. Perkembangan Teori Kapital ... 25

2.5.2. Kapital Menurut Teori Social Capital... 26

2.5.2.1. Definisi Social Capital ... 27

2.5.2.2. Indikator untuk Mengukur Social Capital... 28

2.5.2.3. Fungsi Social Capital... 30

2.6. Model Probit ... 32

2.7. Penelitian–penelitian Terdahulu ... 33

2.8. Kerangka Pemikiran... 36

2.9. Hipotesis Penelitian ... 38

III. METODE PENELITIAN... 39

3.1. Lokasi dan Waktu Penelitian ... 39

3.2. Jenis dan Sumber Data... 39

3.3. Metode Pengumpulan Data ... 40

3.4. Metode Pengambilan Sampel ... 42

3.5. Metode Pengolahan dan Analisis Data ... 44

IV. GAMBARAN UMUM KBMT WIHADATUL UMMAH ... 46

4.1. Latar Belakang Pendirian KBMT Wihdatul Ummah ... 45

4.2. Perkembangan KBMT Wihdatul Ummah... 48

4.2.1. Kinerja KBMT Wihdatul Ummah ... 48

4.2.2. Alokasi Pembiayaan Berdasarkan Sektor Usaha ... 49

4.2.3. Penghimpunan Dana Tahun 2005... 50

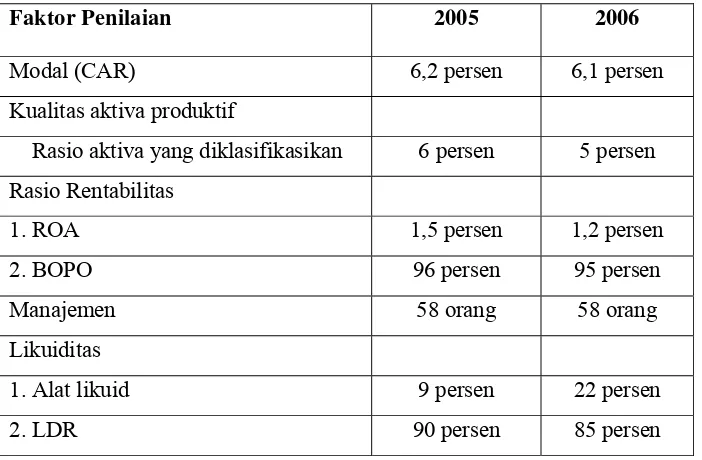

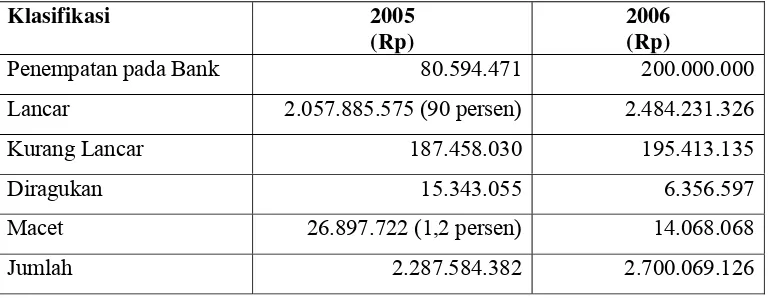

4.2.4. Tingkat Kesehatan dan Kualitas Aktiva Produktif KBMT Wihdatul Ummah... 51

V. HASIL DAN PEMBAHASAN... 56

5.1. Karakteristik Responden ... 56

5.1.1. Karakteristik Individu ... 56

5.1.2. Karakteritik Usaha ... 58

5.1.3. Karakteristik Pembiayaan ... 62

ANALISIS PENGARUH

SOCIAL CAPITAL

TERHADAP

REPAYMENT RATE

PADA LEMBAGA KEUANGAN

MIKRO SYARIAH

(

Studi Kasus KBMT Wihdatul Ummah, Bogor)

Oleh

WAWAN KURNIA

H14103116

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

WAWAN KURNIA

.

Analisis Pengaruh Social Capital terhadap Repayment Rate (Studi Kasus KBMT Wihdatul Ummah, Bogor) (dibimbing oleh NUNUNG NURYARTONO dan JAENAL EFFENDI).Usaha kecil dan mikro (UKM) berperan cukup besar bagi pertumbuhan ekonomi, menyerap tenaga kerja melalui penciptaan lapangan pekerjaan, dan mengatasi masalah kemiskinan. Tetapi dalam perkembangannya, UKM mengalami keterbatasan dalam mengakses permodalan. Porsi kredit yang diberikan perbankan kepada sektor UKM masih terbatas. Kredit perbankan lebih banyak diberikan kepada sektor-sektor ekonomi unggulan dan mempunyai risiko pembiayaan yang rendah.

Salah satu mekanisme pembiayaan yang menjangkau pelaku UKM adalah Baitul Maal wat Tamwil (BMT). BMT merupakan lembaga keuangan mikro syariah yang membantu pengembangan UKM. BMT memadukan aktivitas ekonomi dan sosial dalam pengembangan bisnisnya. Salah satu BMT yang memiliki kinerja yang baik di Kota Bogor adalah Koperasi Baitul Maal wat Tamwil (KBMT) Wihdatul Ummah. KBMT Wihdatul Ummah memberikan pembiayaan kepada sektor UKM dengan memberikan kredit secara perorangan dan kelompok. BMT memberikan kredit dengan persyaratan yang lebih mudah, adanya pembinaan kepada nasabahnya berupa pelatihan, dan mengutamakan prinsip kekeluargaan dalam pembiayaannya. Hal tersebut menunjukkan adanya beberapa indikator social capital.

Eksistensi KBMT Wihdatul Ummah dalam memberikan pembiayaan kepada sektor UKM menarik untuk diteliti berkaitan dengan adanya pengaruh social capital terhadap repayment rate. Oleh karena itu, tujuan umum penelitian ini adalah mengidentifikasi faktor-faktor yang menyebabkan KBMT Wihdatul Ummah tetap survive memberikan pembiayaan kepada UKM berkaitan dengan adanya indikator social capital. Sedangkan tujuan spesifiknya adalah: (1) Menganalisis secara deskriptif perbedaan pembiayaan pada kredit perorangan dan kredit kelompok berkaitan dengan indikator social capital yang mempengaruhi repayment rate. (2) Menganalisis faktor-faktor yang mempengaruhi repayment rate berkaitan dengan indikator social capital.

Penelitian ini menggunakan data primer dan data sekunder untuk melakukan analisis sesuai dengan tujuan tersebut. Data primer diperoleh melalui studi kasus di KBMT Wihdatul Ummah dengan wawancara langsung terhadap nasabah dan pengurus KBMT Wihdatul Ummah. Metode pengambilan sampel yang digunakan adalah metode non probabilitas (non acak). Data yang diperoleh diolah dengan software E-Views 4.1 dan SPSS 13. Metode analisis yang digunakan adalah metode analisis regresi binary dengan model probit dan analisis secara deskriptif dengan metode frekuensi dan tabulasi silang (cross tabs).

kredit perorangan berkaitan dengan indikator social capital adalah tingkat kepercayaan yang diberikan KBMT Wihdatul Ummah kepada kelompok lebih tinggi. Hal ini dapat dilihat dari besarnya kredit yang diberikan dan lebih singkatnya waktu pencairan pada pengajuan kredit pertama kali. Tingkat kepercayaan dan tingkat pengembalian kredit yang lebih baik menunjukkan indikator social capital kredit kelompok lebih baik daripada kredit perorangan.

Hasil penelitian ini juga menunjukkan bahwa indikator social capital yang berpengaruh signifikan terhadap repayment rate adalah hubungan antar anggota, jarak antar rumah anggota, kepercayaan, status keanggotaan, jumlah pertemuan, dan jarak antara rumah nasabah dengan KBMT Wihdatul Ummah. Sedangkan indikator diluar social capital yang berpengaruh signifikan terhadap repaymnent rate adalah capital dan character.

Indikator social capital yang signifikan tersebut memiliki pengaruh terhadap repayment rate. Jika semakin dekat hubungan yang dimiliki antar anggota, maka ikatan kekeluargaan akan semakin kuat dan berpengaruh positif terhadap produktivitas usaha, implikasinya repayment rate-nya semakin lancar. Jika semakin baik tingkat kepercayaan KBMT Wihdatul Ummah kepada nasabah, maka nasabah akan semakin bertanggung jawab sehingga repayment rate-nya semakin baik. Semakin besar capital yang dimiliki nasabah, produktivitas usahanya akan semakin meningkat sehingga repayment rate-nya semakin baik. Jika semakin baik character nasabah berupa ketepatan dalam melunasi pembayaran dan memiliki hubungan yang baik di lingkungannya, maka akan memiliki repayment rate yang semakin baik. Jika semakin jauh jarak rumah nasabah ke KBMT Wihdatul Ummah atau ke rumah anggota lainnya, maka hubungan dengan pengurus atau dengan anggota lainnya semakin berkurang dan repayment rate-nya semakin kurang baik. Sebagian besar nasabah yang berstatus sebagai mitra adalah nasabah yang memiliki aset usaha besar dan tidak ada waktu untuk menghadiri pertemuan sehingga repayment rate-nya berhubungan negatif. Tetapi sebagian besar nasabah merasakan manfaat yang baik dengan adanya pertemuan tersebut.

ANALISIS PENGARUH

SOCIAL CAPITAL

TERHADAP

REPAYMENT RATE

PADA LEMBAGA KEUANGAN

MIKRO SYARIAH

(

Studi Kasus KBMT Wihdatul Ummah, Bogor)

Oleh

WAWAN KURNIA

H14103116

Skripsi

Sebagai salah satu syarat untuk memperolah gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Wawan Kurnia

NRP : H14103116

Judul Skripsi :Analisis Pengaruh Social Capital terhadap Repayment Rate (Studi Kasus KBMT Wihdatul Ummah, Bogor) dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui,

Dosen Pembimbing I Dosen Pembimbing II

Nunung Nuryartono, Ph.D Jaenal Effendi, S.Ag, MA NIP. 132 104 952 NIP. 132 317 142

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA LAINNYA.

Bogor, Mei 2007

RIWAYAT HIDUP

Penulis yang bernama Wawan Kurnia lahir di Karawang pada tanggal 1 Januari 1984. Penulis merupakan anak pertama dari tiga bersaudara, dari Ayahanda Rosid dan Ibunda Acem Mugiana. Penulis pernah mengikuti pendidikan di SDN Dayeuh Luhur I dan tamat pada tahun 1996 serta mengikuti pendidikan di Madrasah Ibtidaiyah (MI) Nurul Jannah hingga lulus tahun 1996. Melanjutkan ke tingkat SLTP, di SLTPN II Tempuran lulus tahun 1999, Selanjutnya penulis melanjutkan ke tingkat SMU, di SMUN I Karawang lulus tahun 2002.

Penulis juga melanjutkan pendidikan ke jenjang yang lebih tinggi yaitu ke Institut Pertanian Bogor (IPB). Penulis memasuki IPB melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa penulis aktif di berbagai kegiatan organisasi. Penulis aktif di BEM (Badan Eksekutif Mahasiswa) sebagai Ketua Departemen Kewirausahaan periode 2003 - 2004. Ditingkat dua, penulis juga aktif di Himpunan Profesi, yaitu HIPOTESA (Himpunan Profesi dan Peminat Ilmu Ekonomi Studi Pembangunan) sebagai Ketua Umum periode 2004 - 2005 serta Menjadi Ketua Kajian dan Pengembangan Ilmu Pengetahuam Agama Islam di ROHIS EKBANG 40 (Rohani Islam Ekonomi Pembangunan). Di tingkat tiga Penulis juga aktif di DPM (Dewan Perwakilan Mahasiswa periode 2005 - 2006) sebagai Ketua Komisi III/Komisi Eksternal, di samping itu masih aktif di HIPOTESA sebagai Dewan Penasehat Hipotesa (DPH HIPOTESA).

Selain aktif di berbagai organisasi penulis pernah menjadi Asisten Dosen Mata Kuliah Ekonomi Umum dari tahun 2004 - 2006. Penulis juga pernah mendapat Beasiswa PPA (Peningkatan Prestasi Akademik) periode 2004 - 2005 dan pada tahun 2006 sampai tahun 2007 penulis mendapatkan beasiswa dari Yayasan Goodwill International Leadership hingga menyelesaikan kuliah di IPB.

Puji syukur penulis panjatkan ke hadirat Allah SWT, atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “ Analisis Pengaruh Social Capital terhadap Repayment Rate (Studi Kasus KBMT Wihdatul Ummah, Jl. Gunung Batu, Kota Bogor) ”.

Penulis menyadari penulisan skripsi ini tidak dapat diselesaikan tanpa adanya bantuan, bimbingan dan dukungan baik secara moril maupun materil dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan rasa tarima kasih kepada Nunung Nuryartono, Ph.D dan Jaenal Effendi, S.Ag, MA yang telah memberikan masukan dan bimbingan selama penulisan skripsi ini, serta pengurus KBMT Wihdatul Ummah dan rekan-rekan yang telah membantu penulis menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, sehingga penulis membutuhkan saran dan kritik untuk perbaikan skripsi ini. Penulis berharap agar penelitian selanjutnya mampu melengkapi kekurangan yang ada dalam karya penulisan ini. Semoga penelitian ini bermanfaat bagi penulis khususnya dan bagi perkembangan perekonomian syariah di Indonesia.

Bogor, Mei 2007

DAFTAR ISI

Halaman

DAFTAR ISI... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN... xv

DAFTAR SINGKATAN ... xvi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan ... 6

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

II. TINJAUAN PUSTAKA... 11

2.1. Kredit Perbankan ... 11

2.2. Pembiayaan Mikro (Microfinance) dan Lembaga Keuangan Mikro (LKM) ... 13

2.3. UMKM (Usaha Mikro Kecil dan Menengah)... 16

2.4. Baitul Maal wat Tamwil (BMT) ... 18

2.4.1. Pengertian dan Latar Belakang BMT... 18

2.4.2. Ciri-ciri BMT ... 20

2.4.3. Badan Hukum BMT... 21

2.4.3.1. BMT dalam Bentuk KSM ... 21

2.4.3.2. BMT dalam Bentuk Koperasi ... 21

2.4.4. Kegiatan-kegiatan BMT... 22

2.4.4.1. Kegiatan bidang keuangan ………....22

2.4.4.2. Kegiatan non Keuangan ... 24

2.4.5. Permodalan BMT... 25

2.5. Perkembangan Teori Kapital ... 25

2.5.2. Kapital Menurut Teori Social Capital... 26

2.5.2.1. Definisi Social Capital ... 27

2.5.2.2. Indikator untuk Mengukur Social Capital... 28

2.5.2.3. Fungsi Social Capital... 30

2.6. Model Probit ... 32

2.7. Penelitian–penelitian Terdahulu ... 33

2.8. Kerangka Pemikiran... 36

2.9. Hipotesis Penelitian ... 38

III. METODE PENELITIAN... 39

3.1. Lokasi dan Waktu Penelitian ... 39

3.2. Jenis dan Sumber Data... 39

3.3. Metode Pengumpulan Data ... 40

3.4. Metode Pengambilan Sampel ... 42

3.5. Metode Pengolahan dan Analisis Data ... 44

IV. GAMBARAN UMUM KBMT WIHADATUL UMMAH ... 46

4.1. Latar Belakang Pendirian KBMT Wihdatul Ummah ... 45

4.2. Perkembangan KBMT Wihdatul Ummah... 48

4.2.1. Kinerja KBMT Wihdatul Ummah ... 48

4.2.2. Alokasi Pembiayaan Berdasarkan Sektor Usaha ... 49

4.2.3. Penghimpunan Dana Tahun 2005... 50

4.2.4. Tingkat Kesehatan dan Kualitas Aktiva Produktif KBMT Wihdatul Ummah... 51

V. HASIL DAN PEMBAHASAN... 56

5.1. Karakteristik Responden ... 56

5.1.1. Karakteristik Individu ... 56

5.1.2. Karakteritik Usaha ... 58

5.1.3. Karakteristik Pembiayaan ... 62

5.3. Perbedaan Pembiayaan pada Kredit Perorangan dan Kredit Kelompok Berkaitan dengan Indikator Social Capital

yang Mempengaruhi Repayment Rate... 75

5.3.1. Analisis Crosstabs Hubungan Skema Kredit dan Status Keanggotaan... 76

5.3.2. Analisis Crosstab Hubungan Skema Kredit dan Jumlah Kredit ... 77

5.3.3. Analisis Crosstab Hubungan Skema Kredit dan Lama Pencairan pada Pengajuan Kredit Pertama ... 77

5.3.4. Analisis Crosstabs Hubungan Skema Kredit dan Lama Pencairansetelah Pengajuan Kredit Pertama... 79

5.3.5. Analisis Crosstabs Hubungan Skema Kredit dan Repayment Rate... 80

5.3.6. Analisis Crosstab Hubungan Skema Kredit dan Repayment Rate (lancar atau tidak lancar)... 81

5.4. Analisis Faktor-Faktor yang Mempengaruhi Repayment Rate... 82

VI. KESIMPULAN DAN SARAN ... 88

6.1. Kesimpulan ... 89

6.2. Saran ... 90

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

Nomor Halaman

1.1. Kontribusi Usaha Kecil, Menengah dan Besar Terhadap PDB

Tahun 2001 s.d. 2004 (dalam persentase)... 2 1.2. Jumlah Unit Usaha, Penyerapan Tenaga kerja, dan Produktivitas

Berdasarkan Skala Usaha Tahun 2003 dan 2004... 3 1.3. Perkembangan BMT di Indonesia... 5 l.4. Posisi Kredit Rupiah dan Valuta Asing pada Bank-bank Umum

tahun 2000 s.d 2004 (dalam milyar rupiah) ... 7 3.1. Data yang Digunakan dalam Penelitian ... 40 4.1. Kinerja KBMT Wihdatul Ummah ... 48 4.2. Alokasi Pembiayaan Berdasarkan Sektor Usaha ... 49 4.3. Penghimpunan Dana Tahun 2005 ... 49 4.4. Tingkat Kesehatan KBMT Wihdatul Ummah ... 50 4.5. Kesehatan KBMT Wihdatul Ummah Tahun 2005 dan Proyeksi Tahun 2006... 52 4.6. Kualitas Aktiva Produktif 2005 dan Proyeksi 2006 ... 54 5.1. Hubungan Skema Kredit dengan Bidang Usaha Responden Nasabah KBMT Wihdatul Ummah... 57 5.2. Hubungan Skema Kredit dan Besarnya Usaha Responden Nasabah KBMT Wihdatul Ummah... 58 5.3. Alasan Memilih BMT ... 63 5.4. Manfaat dan Kesejahteraan yang dirasakan Nasabah KBMT

Wihdatul Ummah... 68 5.5. Bentuk Kesejahteraan yang dirasakan Nasabah KBMT Wihdatul

Ummah... 68 5.6. Kondisi Usaha setelah Pembiayaan ... 69 5.7. Tingkat Pendapatan sebelum dan sesudah Pembiayaan ... 70 5.8. Analisis Crosstabs Hubungan Skema Kredit dan Status

Pencairan pada Pinjaman Pertama ... 78 5.11. Analisis Crosstabs Hubungan Skema Kredit dan Lamanya

Pencairan setelah Pinjaman Kredit Pertama ... 79 5.12. Analisis Crosstabs Hubungan Skema Kredit dan Repayment Rate... 80 5.13. Analisis CrosstabsRepayment Rate (lancar/tidak lancar) dan Skema

Kredit ... 81 5.14. Hasil Estimasi Koefisien Faktor-faktor yang Mempengaruhi

DAFTAR GAMBAR

Nomor Halaman

2.1. Sistem Lembaga Keuangan Mikro di Indonesia ... 15 2.2. Kerangka Pemikiran Konseptual ... 37 3.1. Metode Pengambilan Sampel Nasabah Pembiayaan KBMT Wihdatul

Ummah... 5.1. Usia Responden Nasabah KBMT Wihdatul Ummah ... 55 5.2. Tingkat Pendidikan Responden Nasabah KBMT Wihdatul Ummah ... 56 5.3. Besarnya Pengeluaran Per Hari Responden Nasabah KBMT

Wihdatul Ummah... 56 5.4. Lama Responden Nasabah KBMT Wihdatul Ummah Menekuni

Usaha... 59 5.5. Jumlah Tenaga Kerja Responden KBMT Wihdatul Ummah ... 59 5.6. Sumber Modal Responden Nasabah KBMT Wihdatul Ummah... 60 5.7. Besarnya Pendapatan Per Tahun Responden Nasabah KBMT

Wihdatul Ummah... 61 5.8. Responden Nasabah KBMT Wihdatul Ummah yang Ikut

Menabung selain Melakukan Pinjaman ... 64 5.9. Besarnya Tabungan Responden Nasabah KBMT Wihdatul

Ummah... 64 5.10. Banyaknya Responden Nasabah KBMT Wihdatul Ummah

Mendapatkan Pinjaman... 65 5.11. Responden Nasabah KBMT Wihdatul Ummah yang Mengajukan

Kembali Pinjaman setelah Pinjaman Pertama ... 66 5.12. Responden Nasabah KBMT Wihdatul Ummah yang

Mengalami Peningkatan Pinjaman... 66 5.13. Responden Nasabah KBMT Wihdatul Ummah yang Pernah

DAFTAR LAMPIRAN

DAFTAR SINGKATAN

ADB Asian Development Bank

BI Bank Indonesia

BKD Badan Kredit Desa

BMT Baitul Maal wat Tamwil BOPO Biaya Operasional BPR Bank Perkreditan Rakyat

BPRS Bank Perkreditan Rakyat Syariah BPS Badan Pusat Statistik

BRI Bank Rakyat Indonesia

CAMEL Capital Asset Management Earning Liquidity CAR Capital Adequacy Ratio

DBS Dana Bergulir Syariah

KBMT Koperasi Baitul Maal wat Tamwil KOPONTREN Koperasi Pondok Pesantren KSM Kelompok Swadaya Masyarakat

KSP Koperasi Simpan Pinjam

KUD Koperasi Unit Desa LDR Loan to Deposit Ratio LKM Lembaga Keuangan Mikro PINBUK Pusat Inkubasi Bisnis Usaha Kecil PDB Produk Domestik Bruto

ROA Return On Asset

ROE Return On equito

TPK Tempat Pelayanan Koperasi

UKM Usaha Kecil Mikro

UMKM Usaha Mikro Kecil dan Menengah

U2O Unit Usaha Otonom

I. PENDAHULUAN

1.1. Latar Belakang

Berdasarkan sejumlah kajian di beberapa negara menunjukkan bahwa Usaha Kecil dan Mikro (UKM) berperan cukup besar bagi pertumbuhan ekonomi, menyerap tenaga kerja melalui penciptaan lapangan pekerjaan, menyediakan barang dan jasa dengan harga murah, serta mengatasi masalah kemiskinan. Disamping itu, UKM juga merupakan salah satu komponen utama dalam pengembangan ekonomi lokal.

Berdasarkan data BPS tahun 2006, kondisi UKM dari tahun 2003 sampai 2006 menunjukkan perkembangan positif. Selama periode ini, kontribusi UKM terhadap Produk Domestik Bruto (PDB) rata-rata mencapai 54,8 persen. Secara sektoral aktivitas UKM ini didominasi oleh sektor pertanian, bangunan, perdagangan, hotel dan restoran (Tabel 1.1).

Tabel 1.1. Kontribusi Usaha Kecil, Menengah dan Besar terhadap PDB Tahun 2003 - 2006 (dalam persentase)

Rata-Rata Tahun 2003 – 2006 No Lapangan Usaha

Usaha Kecil

Usaha Menengah

Usaha Besar

Jumlah

1 Pertanian 87,3 8,7 4,1 100

2 Pertambangan dan Penggalian

8,2 3,3 88,6 100

3 Industri Pengolahan 13,1 11,9 75,0 100

4 Listrik, Gas, Dan Air 0,5 7,7 91,7 100

5 Bangunan 44,3 21,8 33,9 100

6 Perdagangan, Hotel, dan Restoran

75,5 20,8 3,8 100

7 Pengangkutan dan Komunikasi

29,9 24,2 45,9 100

8 Keuangan, Sewa, dan Jasa 17,0 46,9 36,1 100

9 Jasa-jasa 39,7 7,9 52,4 100

PDB 38,8 15,9 45,3 100

PDB tanpa migas 43,1 17,6 39,3 100

Sumber: Badan Pusat Statistik dan Kementerian Koperasi dan Usaha Kecil Menengah (2007).

Data BPS menunjukkan bahwa jumlah usaha kecil pada tahun 2006 meningkat 3,9 persen dibandingkan dengan tahun 2005 menjadi 48.822.925 unit. Jumlah ini merupakan bagian terbesar dari pelaku usaha di Indonesia. Tenaga kerja yang diserap oleh usaha kecil tahun 2006 mencapai 80.933.384 orang, bertambah 2,5 persen dibandingkan tahun 2005 (Tabel 1.2). Dengan semakin produktifnya usaha kecil maka akan semakin banyak tenaga kerja yang diserap sehingga diharapkan pengangguran akan berkurang dan kesejahteraan masyarakat dapat ditingkatkan. Tabel 1.2. Jumlah Unit Usaha dan Penyerapan Tenaga Kerja Berdasarkan Skala

Tahun Perkembangan No Indikator Satuan

2005 2006 Jumlah Persen

Usaha Kecil (unit) 47.006.889 48.822.925 1.816.036 3,9 Usaha

Menengah

(unit) 95.855 106.711 10.856 11,3

Usaha Besar (unit) 6.811 7.204 393 5,8

1

Total Unit Usaha

(unit) 47.109.555 48.936.840 1.827.285 3,9 Usaha Kecil (orang) 78.994.872 80.933.384 1.938.512 2,5 Usaha

Menengah

(orang) 4.238.921 4.483.109 244.188 5,8 Usaha Besar (orang) 3.212.033 3.388.462 176.429 5,5 2

Total Tenaga Kerja

(orang) 86.445.826 88.804.955 2.359.129 2,7

Sumber: Badan Pusat Statistik dan Kementerian Koperasi dan Usaha Kecil Menengah (2007).

Usaha kecil memiliki kontribusi yang besar terhadap PDB, jumlah unit usaha, dan penyerapan tenaga kerja. Oleh karena itu harus didukung dengan permodalan yang cukup. Salah satu lembaga keuangan mikro yang memberikan pembiayaan kepada UKM adalah Baitul Maal wat Tamwil (BMT). BMT merupakan lembaga keuangan mikro syariah yang banyak membantu pengembangan usaha mikro dan kecil dalam pengembangan bisnisnya serta dapat memadukan aktivitas ekonomi dan sosial.

Kondisi yang memungkinkan BMT lebih banyak mendorong perkembangan usaha mikro dan kecil disebabkan layanan keuangan syariah BMT mudah diakses berbagai pelaku bisnis UKM yang unbankable. Sektor UKM yang mendapat dukungan BMT meliputi berbagai jenis usaha, di antaranya perdagangan, kerajinan, jasa, dan pertanian. Dengan memperoleh dana dari BMT, diharapkan usaha masyarakat kecil dan mikro dapat terbantu dan berkembang.

Kecil (PINBUK) berhasil memfasilitasi perkembangan lebih dari 3.000 BMT di seluruh Nusantara yang memiliki aset (konsolidasi) lebih dari Rp. 1 Triliun dengan jumlah pengelola lebih dari 20.000 orang, hampir setengahnya lulusan S-1 dan berjenis kelamin wanita. BMT melayani lebih dari 2 juta penabung dan memberikan pinjaman kepada lebih dari 1,5 juta pengusaha mikro dan kecil (PINBUK, 2003).

BMT termasuk dalam salah satu lembaga keuangan mikro disamping lembaga keuangan formal (BPR, BRI, BKD, KSP, USP, dll) memiliki peranan penting untuk menyalurkan kredit UKM. Menurut laporan program Dana Bergulir Syariah (DBS) Kementerian Koperasi UKM, kinerja BMT semakin baik yang diindikasikan dengan dana yang disalurkan sejak tahun 2003 kepada 127 BMT mencapai Rp. 6,35 milyar. Sedangkan kredit macetnya (Non Performing Loan) juga kecil, yaitu 2 persen. Implikasi dari keberhasilan tersebut, pada tahun 2005 dana untuk program ditambah menjadi Rp. 53 milyar yang diberikan kepada 256 BMT di seluruh Indonesia. Berdasarkan data dari PINBUK, pada bulan Juni 2006 total konsolidasi pembiayaan seluruh BMT di Indonesia sebesar Rp. 2 trilyun dan total konsolidasi simpanannya Rp. 209 milyar (Tabel 1.3).

No Propinsi Jumlah (unit) Aset Th. 2005 (milyar Rp) Konsolidasi Simpanan Th. 2005 (milyar Rp) Konsolidasi Pembiayaan Th. 2005 (milyar Rp) Jumlah Penabung Th. 2005 (milyar Rp)

1 DKI Jakarta 72 16,39 4,23 4,45 17,76

2 Jawa Barat 377 181,89 16,99 63,41 41,91

3 Jawa Tengah

512 718,60 71,47 77,88 139,76

4 D.I. Yogyakarta

108 55,76 17,07 16,74 23,77

5 Jawa Timur 362 236,97 34,56 38,30 57,72

2005 2.401 1,33 276,82 247,71 387,67

Juni 2006 3.200 - 209 2000

-Sumber: Pusat Inkubasi Bisnis Usaha Kecil (2007).

Keberhasilan BMT dalam menyalurkan pembiayaan ke sektor UKM tidak terlepas dari sistem yang diterapkan di BMT. Sistem yang diterapkan di BMT menerapkan prinsip syariah yang pelaksanaannya mengutamakan kesejahteraan bersama tanpa ada salah satu pihak yang dirugikan, kejujuran, kepercayaan dan mendukung peran serta nasabahnya. Hal tersebut menunjukkan adanya beberapa indikator modal sosial (social capital) yang diterapkan di BMT untuk mengoptimalkan fungsinya.

adanya social capital terbukti mengurangi moral hazard dan kesalahan yang diakibatkan negative personal shock. Penelitian lainnya dilakukan oleh Bastelaer dan Leathers (2006), hasilnya menemukan bahwa semakin kecil grup, tingkat interaksinya semakin kuat sehingga menunjukkan adanya social capital berpengaruh signifikan terhadap repayment rate dari kredit yang diberikan.Grootaert (1999) juga melakukan penelitian serupa, hasil penelitiannya menunjukkan bahwa rumah tangga dengan social capital yang tinggi menghabiskan lebih banyak pendapatan, mereka juga memiliki lebih banyak aset, lebih banyak tabungan, dan lebih baik dalam mengakses kredit. Rupasingha, Goetz, dan Freshwater (2002) juga melakukan penelitian yang menemukan bukti signifikan bahwa pendapatan per kapita tumbuh dengan cepat di negara Amerika dengan tingkat social capital yang tinggi. Oleh karena itu dalam penelitian ini akan melihat pengaruh adanya indikator social capital tersebut dalam perkembangan BMT terutama dalam repayment rate-nya.

1.2. Permasalahan

maka jumlahnya hanya mencapai 49,9 persen dari total kredit UMKM atau 26 persen dari total kredit perbankan.

Tabel 1.4. Posisi Kredit Rupiah dan Valuta Asing pada Bank-bank Umum tahun 2000 - 2004

Korporasi (Usaha Besar) Usaha Kecil Tahun Total

Kredit (milyar rupiah)

Nominal (milyar rupiah)

Porsi (persen)

Nominal (milyar rupiah)

Porsi (persen)

2000 269.000 212.375 79 56.625 21

2001 307.594 245.025 80 62.569 20

2002 365.410 303.145 83 62.265 17

2003 437.942 363.974 83 73.968 17

2004 553.548 459.933 83 93.615 17

Sumber: Bank Indonesia (2004).

Pembiayaan kepada UMKM memiliki berbagai kendala disamping memiliki potensi dan peluang. Berdasarkan salah satu hasil survei Bank Indonesia (BI) tahun 2005 mengenai profil UMKM di Indonesia adalah bahwa UMKM masih enggan mengambil kredit ke bank karena tidak adanya agunan (untuk debitur mikro) atau terlalu tingginya suku bunga bank (untuk debitur kecil dan menengah). Selain itu, survei BI tersebut juga mendukung realita mengapa jumlah UMKM di Indonesia hanya sekitar 12 persen saja yang mengambil kredit bank. Hal ini karena untuk kredit di atas Rp. 50 juta, pada umumnya bank telah mensyaratkan dilengkapinya berbagai dokumen seperti ijin usaha dan legalitas perusahan (badan hukum), sedangkan kedua hal ini masih jarang dimiliki oleh sebagian besar UMKM.

menyebabkan UKM bergantung pada sumber-sumber informal. Bentuk dari sumber-sumber ini beraneka ragam mulai dari lembaga informal seperti pelepas uang (rentenir) hingga berkembang menjadi bentuk yang lebih formal seperti unit-unit simpan pinjam dan koperasi.

BMT sebagai salah satu lembaga alternatif untuk mendapatkan pinjaman bagi sektor UKM memberikan kelebihan, yaitu tidak adanya jaminan atau agunan yang memberatkan seperti yang disyaratkan oleh perbankan. Pinjaman BMT lebih didasarkan pada kepercayaan karena biasanya peminjam beserta aktivitasnya sudah dikenal oleh BMT. BMT juga melakukan pembinaan usaha bagi peminjam. Kemudahan lain adalah mekanisme pencairan dan pengembalian pinjaman fleksibel serta disesuaikan dengan cash flow peminjam.

BMT juga dalam memberikan pembiayaannya tidak hanya kepada UKM secara perorangan tetapi juga memberikan kredit secara berkelompok. Kelompok tersebut dapat dibentuk langsung oleh BMT secara sengaja atau dapat juga diajukan oleh kelompok sendiri. Pembiayaan secara berkelompok berbeda dengan pembiayaan secara perorangan. UKM dengan pembiayaan secara kelompok dapat memperoleh pembiayaan yang lebih besar dibandingkan dengan pembiayaan secara perorangan, di dalam kelompok juga diterapkan peraturan yang disepakati bersama, dan adanya tanggung renteng (joint liability).

menyebabkan KBMT Wihdatul Ummah tetap survive dalam memberikan pembiayaan kepada UKM berkaitan dengan adanya indikator social capital ?

Sedangkan pertanyaan spesifiknya adalah:

1. Bagaimana perbedaan pembiayaan pada kredit perorangan dan kredit kelompok berkaitan dengan indikator social capital yang mempengaruhi repayment rate ?

2. Faktor-faktor apa yang mempengaruhi repayment rate berkaitan dengan indikator social capital ?

1.3. Tujuan Penelitian

Berdasarkan permasalahan tersebut tujuan umum penelitian ini adalah mengidentifikasi mekanisme yang menyebabkan KBMT Wihdatul Ummah tetap survive memberikan pembiayaan kepada UKM berkaitan dengan adanya indikator social capital. Sedangkan tujuan spesifiknya adalah:

1. Menganalisis secara deskriptif perbedaan pembiayaan pada kredit perorangan dan kredit kelompok berkaitan dengan indikator social capital yang mempengaruhi repayment rate.

2. Menganalisis faktor-faktor yang mempengaruhi repayment rate berkaitan dengan indikator social capital.

1.4. Manfaat Penelitian

1. Menjelaskan mekanisme yang menyebabkan KBMT Wihdatul Ummah tetap survive memberikan pembiayaan kepada UKM berkaitan dengan adanya indikator social capital.

2. Menjelaskan perbedaan pembiayaan pada kredit perorangan dan kredit kelompok berkaitan dengan indikator social capital yang mempengaruhi repayment rate.

3. Menjelaskan faktor-faktor yang mempengaruhi repayment rate berkaitan dengan social capital.

4. Sebagai masukan bagi pemerintah agar mendukung BMT melalui kebijakan yang efektif dengan adanya social capital yang berpotensi meningkatkan pertumbuhan ekonomi melalui pemberdayaan usaha mikro dan kecil.

2.1. Kredit Perbankan

Kata kredit berasal dari bahasa latin credere yang berarti kepercayaan. Kepercayaan yang dimaksud di dalam perkreditan adalah kepercayaan yang terjadi antara pemberi dan penerima kredit. Menurut UU No. 7 tahun 1992 tentang Pokok-pokok Perbankan, pengertian kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan (Simorangkir, 2004).

Perbankan memiliki beberapa tujuan dalam menyalurkan kreditnya. Menurut Simorangkir (2004), tujuan kredit yang diberikan oleh perbankan, khususnya bank pemerintah adalah sebagai berikut:

1. Turut mensukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Menurut Simorangkir (2004), faktor-faktor yang mempengaruhi bank dalam menilai calon peminjam dalam memberikan kredit adalah sebagai berikut: 1. Karakter (character), yaitu tabiat serta kemauan pemohon kredit untuk

keadaan keluarga. Karena penilaian aspek itu sukar, maka bank melakukannya dengan sangat hati-hati.

2. Kemampuan (capability). Capability merupakan kesanggupan calon peminjam kredit untuk mengembalikan pinjaman dan untuk memenuhi kewajiban-kewajiban lainnya. Kemampuan calon peminjam kredit tergantung pada kecakapan, sifat, keadaan perusahaan, dan situasi perekonomian pada umumnya.

3. Modal (capital). Penyelidikan terhadap aspek modal tidak terbatas pada besar kecilnya modal yang ditanam, tetapi bagaimana penyebaran modal tersebut dalam alat-alat produksi.

4. Bidang usaha (condition). Bank kurang tertarik memberikan kredit kepada usaha yang sudah jenuh. Misalnya, di suatu daerah usaha pengangkutan sudah melebihi kebutuhan, maka bank tidak bersedia lagi memberikan kredit di bidang pengangkutan.

5. Rekening. Bank memperhatikan perputaran keuangan yang disalurkan dalam rekening nasabah, yaitu mutasi penyetoran dan penarikannya. Mutasi ini diperlukan untuk waktu tiga atau enam bulan terakhir.

7. Permintaan produksi. Bank ingin mengetahui perkembangan permintaan barang yang diproduksi oleh calon peminjam kredit. Bank meneliti tentang apa yang menyebabkan permintaan terhadap barang yang dijual oleh pemohon kredit dapat meningkat.

8. Persaingan. Bank juga akan menyelidiki persaingan dalam pemasaran barang-barang calon peminjam kredit.

2.2. Pembiayaan Mikro (Microfinance) dan Lembaga Keuangan Mikro (LKM)

Pembiayaan Mikro (Microfinance) adalah usaha untuk meningkatkan akses pinjaman dan untuk menyelamatkan masyarakat yang memiliki pendapatan dan kesejahteraan rendah serta merupakan cara terbaik untuk mengurangi kemiskinan (Schreiner, 1999). Menurut Bank Indonesia kredit mikro adalah kredit yang diberikan kepada para pelaku usaha produktif baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak Rp. 100 juta per tahun. Prinsip umum lembaga keuangan mikro menurut PINBUK (2003), yaitu sebagai berikut:

1. Modal LKM haruslah bersumber dari anggotanya sendiri yang dihimpun dari simpanan pokok dan simpanan wajib serta dapat pula kita tambahkan istilah simpanan pokok khusus sebagai penguat modal, semacam saham di PT./bank. Selain itu LKM dapat membuka berbagai jenis tabungan (simpanan sukarela). 2. Layanan kredit/pinjaman/pembiayaan hanya diberikan kepada anggota LKM

3. Jaminan barang boleh diterapkan, namun pertimbangan yang terbaik berdasarkan watak/karakter peminjam sendiri.

Lembaga keuangan yang terlibat dalam penyaluran kredit mikro umumnya disebut Lembaga Keuangan Mikro (LKM). Menurut Asian Development Bank (ADB), lembaga keuangan mikro (microfinance) adalah lembaga yang menyediakan jasa penyimpanan (deposits), kredit (loans), pembayaran berbagai transaksi jasa (payment services) serta money transfers yang ditujukan bagi masyarakat miskin dan pengusaha kecil (insurance to poor and low-income households and their microenterprises). Sedangkan bentuk LKM dapat berupa lembaga formal misalnya bank desa dan koperasi, lembaga semiformal misalnya organisasi non pemerintah, dan sumber-sumber informal misalnya pelepas uang (Wijono, 2005).

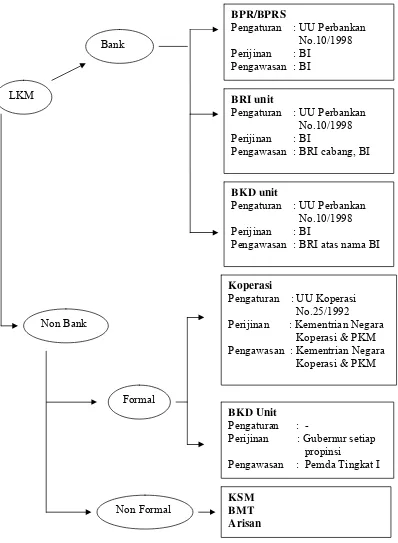

Gambar 2.1. Sistem Lembaga Keuangan Mikro di Indonesia

Sumber : Pusat Inkubasi Bisnis Usaha Kecil (2003).

LKM

Bank

Non Bank

Pengaturan : UU Perbankan No.10/1998

Perijinan : BI Pengawasan : BI

BRI unit

Pengaturan : UU Perbankan No.10/1998

Perijinan : BI

Pengawasan : BRI cabang, BI

BKD unit

Pengaturan : UU Perbankan No.10/1998

Perijinan : BI

Pengawasan : BRI atas nama BI

Formal

Non Formal

Koperasi

Pengaturan : UU Koperasi No.25/1992

Perijinan : Kementrian Negara Koperasi & PKM Pengawasan : Kementrian Negara Koperasi & PKM

BKD Unit Pengaturan : -

Perijinan : Gubernur setiap propinsi

Pengawasan : Pemda Tingkat I

2.3. UMKM (Usaha Mikro Kecil dan Menengah)

Terdapat berbagai definisi UMKM baik dari lembaga lokal maupun asing. Salah satunya berdasarkan Kesepakatan Bersama Menko Kesra Sebagai Ketua Komite Penanggulangan Kemiskinan dengan Gubernur Bank Indonesia tentang Penanggulangan Kemiskinan Melalui Pemberdayaan dan Pengembangan Usaha Mikro, Kecil dan Menengah (No.11/KEP/MENKO/KESRA/IV/2002– No.4/2/KEP.GBI/2002 tanggal 22 April 2002). Definisi UMKM berdasarkan kesepakatan bersama tersebut, yaitu (Rudjito, 2003):

1. Kredit Usaha Mikro adalah kredit yang diberikan kepada nasabah usaha mikro. Pemberian kredit dilakukan secara langsung maupun tidak langsung serta dimiliki dan dijalankan oleh penduduk miskin atau mendekati miskin dengan kriteria penduduk miskin menurut Badan Pusat Statistik dengan plafon kredit maksimal sebesar Rp. 50 juta.

2. Kredit Usaha Kecil adalah kredit yang diberikan kepada nasabah usaha kecil yang memiliki kekayaan bersih maksimal Rp. 200 juta diluar tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan maksimal Rp. 1 milyar per tahun, dengan plafon kredit maksimum sebesar Rp. 500 juta.

Menurut Rudjito (2003), terdapat juga beberapa definisi usaha kecil dan usaha menengah yang diberikan oleh beberapa lembaga, diantaranya sebagai berikut:

1. UU No. 9 Tahun 1995.

Usaha Kecil adalah usaha yang memiliki kekayaan bersih paling banyak Rp. 200 juta, tidak termasuk tanah dan bangunan atau yang memiliki omzet paling banyak Rp. 1 milyar per tahun dan milik Warga Negara Indonesia.

2. Instruksi Presiden Nomor 10 Tahun 1999.

Usaha Menengah adalah usaha yang memiliki kekayaan bersih lebih besar dari Rp. 200 juta sampai dengan paling banyak Rp. 10 milyar, tidak termasuk tanah dan bangunan, milik Warga Negara Indonesia, bukan merupakan cabang perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha besar, berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum, dan atau badan usaha yang berbadan hukum.

3. Surat Edaran Bank Indonesia kepada Semua Bank Umum di Indonesia No.3/9/BKr, Tanggal 17 Mei 2001.

Menurut PINBUK (2003), usaha mikro atau usaha kecil bawah adalah usaha yang memiliki omzet lebih kecil dari Rp. 50 juta per tahun. Sedangkan usaha kecil adalah usaha dengan omzet antara Rp. 50 juta sampai dengan Rp. 500 juta per tahun.

2.4. Baitul Maal wat Tamwil (BMT)

BMT merupakan salah satu lembaga keuangan mikro yang berbentuk syariah. Legalitas BMT diberikan oleh Departemen Koperasi dan Usaha Kecil. Sedangkan pembinaannya dibawah Pusat Inkubasi Bisnis Usaha Kecil (PINBUK).

2.4.1. Pengertian dan Latar Belakang BMT

Penggunaan istilah BMT diambil dari kata-kata Baitul Maal wa Baitul Tamwil, yang kemudian dalam perkembangannya menjadi Baitul Maal wat Tamwil yang disingkat menjadi BMT. Ada dua bagian dari BMT yang keduanya memiliki fungsi dan pengertian yang berbeda.

Istilah Baitul Maal telah ada dan tumbuh sejak zaman Rasulullah SAW, meskipun saat itu belum terbentuk suatu lembaga yang permanen dan terpisah. Kelembagaan Baitul Maal secara mandiri sebagai lembaga ekonomi berdiri pada masa khalifah Umar bin Khathab atas usulan seorang ahli fiqh bernama Walid bin Hisyam.

Baitul Maal wat Tamwil (BMT) merupakan sebuah Lembaga Keuangan Mikro Syariah yang berbadan hukum koperasi simpan pinjam. Saat ini BMT telah banyak dikenal oleh masyarakat, terutama yang berdomisili di pedesaan. Usaha pendirian ini biasanya dimotori oleh para tokoh masyarakat, baik yang berada di lingkungan masjid, organisasi kemasyarakatan Islam, ataupun pesantren. BMT menjadi dekat dengan masyarakat karena proses kelahirannya tidak terlepas dari budaya lokal lingkungan masyarakatnya.

Latar belakang pendirian BMT merupakan usaha-usaha pemberdayaan umat yang selama ini berada dalam kondisi di bawah garis kesejahteraan. Latar belakang ini juga tidak terlepas dari sistem perekonomian yang tidak pernah memihak kepada umat. Lebih parah lagi jeratan para rentenir yang semakin mencekik dengan kelipatan bunga (riba) yang tak mampu dibayar.

2.4.2. Ciri-ciri BMT

Menurut PINBUK (2003), BMT memiliki ciri-ciri utama dan ciri-ciri khas. Ciri-ciri utama BMT adalah sebagai berikut:

1. Berorientasi bisnis dan mencari laba bersama, meningkatkan pemanfaatan ekonomi paling banyak untuk anggota dan lingkungannya.

2. Bukan lembaga sosial tapi dapat dimanfaatkan untuk mengefektifkan penggunaan zakat, infaq, sadaqah, dan wakaf bagi kesejahteraan orang banyak.

3. Ditumbuhkan dari bawah berdasarkan peran serta masyarakat dan sekitarnya. 4. Milik bersama masyarakat kecil bawah (mikro) dan kecil dari lingkungan

BMT itu sendiri, bukan milik perorangan atau orang dari luar masyarakat itu. Sedangkan ciri-ciri khas BMT, yaitu sebagai berikut:

1. BMT adalah lembaga milik dan di bawah kendali masyarakat setempat sehingga keuntungan yang diperolehnya adalah juga akan menjadi milik dan hak masyarakat setempat, disamping itu maju mundurnya BMT ini akan sangat ditentukan oleh masyarakat setempat itu sendiri.

2. Staf dan karyawan BMT bertindak aktif, proaktif, dinamis tidak menunggu tetapi menjemput calon anggota penyimpan/peminjam, baik anggota yang dihimbau untuk menempatkan dana simpanan maupun untuk pembiayaan usaha. Istilah populernya adalah menjemput bola, tidak menunggu.

biasanya dilanjutkan dengan “balam” (bagi-bagi pengalaman) pembicaraan bisnis dari para anggota pengelola usaha kecil.

4. Manajemen BMT adalah profesional dan islami.

2.4.3. Badan Hukum BMT

BMT dapat didirikan dalam bentuk Kelompok Swadaya Masyarakat (KSM) atau berbentuk Koperasi.

2.4.3.1. BMT dalam Bentuk KSM

Jika BMT didirikan dalam bentuk KSM, maka BMT akan mendapat sertifikasi operasi dari Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) yang mendapat pengakuan dari Bank Indonesia sebagai lembaga pengembangan swadaya masyarakat yang mendukung program yang menghubungkan antara bank dengan KSM. KSM juga dapat berfungsi sebagai pra koperasi dengan tujuan mempersiapkan segala sesuatu agar BMT dapat menjadi koperasi BMT. Jika para pengurus siap untuk mengelola BMT dengan baik dengan badan hukum koperasi, maka BMT dapat dikembangkan dengan badan hukum koperasi.

2.4.3.2. BMT dalam Bentuk Koperasi

Jika pada awal pendirian telah ada kesiapan, maka BMT langsung didirikan sebagai badan hukum koperasi. Dalam hal ini ada beberapa alternatif yang bisa diambil:

b. Sebagai Koperasi Unit Desa (KUD), dengan ketentuan yang diatur oleh Menteri Koperasi dan pengusaha kecil tanggal 20 Maret 1995, yaitu bila di suatu wilayah telah ada KUD dan berjalan dengan baik, maka BMT dapat menjadi Unit Usaha Otonom (U2O) atau Tempat Pelayanan Koperasi (TPK). Bila KUD tersebut belum berfungsi dengan baik, maka KUD tersebut dapat difungsikan sebagai BMT dan pengurus dipilih dalam suatu rapat anggota. Jika di daerah tersebut belum ada KUD, maka dapat didirikan KUD BMT. Dalam pendirian KUD diperlukan minimal 20 orang anggota.

c. Sebagai Koperasi Pondok Pesantren (KOPONTREN), BMT juga dapat menjadi U2O dan TPK dari Kopontren dan juga dapat didirikan Kopontren BMT. Dalam hal ini panitia pendirian BMT dapat berkonsultasi dengan Departemen Agama dan Departemen Koperasi di kabupaten/kota setempat.

2.4.4. Kegiatan-kegiatan BMT

Kegiatan-kegiatan yang bisa dilakukan oleh BMT, yaitu: 2.4.4.1. Kegiatan bidang keuangan

Ada dua kegiatan BMT dalam bidang keuangan, yaitu pelayanan jasa simpanan dan pembiayaan, kegiatan tersebut adalah sebagai berikut:

1. Jasa Simpanan

a. Tabungan Wadi’ah

Menurut Antonio (1999), Al Wadiah adalah titipan murni dari satu pihak kepada pihak lain, baik individu maupun badan hukum yang harus dijaga dan harus dikembalikan kapan saja penitip menghendaki. Tabungan atau simpanan dengan prinsip wadi’ah adalah titipan dana yang setiap waktu dapat ditarik pemiliknya.

b. Tabungan Mudharabah

Tabungan atau simpanan dengan prinsip mudharabah dilakukan dengan cara dana dipercayakan oleh pemilik harta kepada BMT digunakan untuk kegiatan usaha yang menguntungkan, namun secara implisit pemilik dana bersedia menanggung kerugian selama BMT tidak dapat menutupi kerugian dengan cara lain (Antonio, 1999). Pemilik mendapatkan bagian bagi hasil dari modal tersebut sesuai dengan kesepakatan.

Produk simpanan ini bermacam-macam, yaitu simpanan Mudharabah biasa, haji, nikah, dan sebagainya.

2. Pembiayaan

Kegiatan pembiayaan adalah upaya BMT dalam membiayai usaha-usaha yang dilakukan oleh anggota sesuai dengan kebutuhan usaha tersebut. Pembiayaan dapat berbentuk:

1. Mudharabah.

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan qurban, dan sebagainya.

b. Deposito biasa.

c. Deposito spesial (special investment), dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya untuk murabahah atau ijarah saja.

2. Musyarakah.

Musyarakah biasanya diaplikasikan untuk pembiayaan proyek. musyarakah dilakukan dengan cara bank dan nasabah bersama–sama menyediakan dana untuk membiayai proyek tersebut dengan sistem bagi hasil. (Antonio, 1999).

3. Murabahah.

Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati (Antonio, 1999). Al murabahah banyak digunakan di KBMT yang memberikan pembiayaan kepada para pedagang.

4. Qardhul hasan.

2.4.4.2. Kegiatan non Keuangan

Prioritas utama dari BMT adalah melakukan kegiatan bidang keuangan, namun bila ada kesempatan dan peluang tidak ada halangan bagi BMT untuk bergerak dalam sektor riil. Kegiatan tersebut antara lain:

1. Membuka usaha dagang.

2. Menyediakan jasa konsultasi bisnis, dll.

2.4.5. Permodalan BMT

BMT dapat didirikan dengan modal awal Rp. 10 juta atau lebih. Namun jika terdapat kesulitan dalam mengumpulkan dana maka dapat juga didirikan dengan dana Rp. 5 juta. Modal ini dapat ditambah sejalan dengan bertambahnya usia BMT.

Berdasarkan sumber modal, BMT dapat didirikan dengan modal beberapa orang, yayasan, BAZIS. Namun dari awal minimal untuk mendirikan sebuah BMT harus ada 7 orang, sedangkan jumlah yang sebaiknya adalah 20 - 44 orang.

2.5. Perkembangan Teori Kapital

2.5.1. Kapital Menurut Teori Ekonomi Konvensional

Kapital adalah sesuatu yang menghasilkan pendapatan dan tidak dikonsumsi tetapi mengalami penyusutan input melalui proses produksi. Kapital tersebut harus diciptakan dan harus dipertahankan melalui usaha manusia (Goeorgi, 2002).

Menurut Adam Smith dan Marshall, yang termasuk modal adalah hukum, gereja, literatur, kesenian, dan pendidikan. Menurut Irving Fisher yang disebut modal adalah semua yang termasuk manusia dan bentuk organisasi sosial. Joseph Schumpeter dan Theodere Schultz menunjukkan bahwa sumber daya manusia merupakan faktor yang paling dominan dibandingkan sumber daya alam (Deliarnov, 2003).

Teori ekonomi klasik menekankan akumulasi kapital secara fisik dan harta kekayaan sebagai mesin dari perekonomian. Jika semakin banyak modal fisik yang dimiliki seperti tenaga kerja, peralatan, gedung, tanah dll, maka produktifitas akan semakin meningkat sehingga pertumbuhan ekonomi juga akan meningkat.

2.5.2. Kapital Menurut Teori Social Capital

Kapital menurut teori ekonomi konvensional berbeda dengan kapital menurut teori social capital. Perbedaannya bisa dilihat dari definisi dan indikatornya.

2.5.2.1 Definisi Social Capital

Coleman (1988) mendefinisikan social capital sebagai keragaman dari kesatuan yang berbeda dengan dua elemen di dalam kesamaan, yang terdiri dari beberapa aspek struktur sosial dan memudahkan kegiatan yang pasti baik perorangan ataupun korporasi di dalam struktur. Menurut Putnam (1995), social capital adalah ciri-ciri organisasi sosial seperti norma-norma, jaringan, dan kepercayaan yang memfasilitasi kerja sama dan koordinasi untuk saling menguntungkan.

antara individu-individu, rumah tangga, dan komunitas. Pada tingkat komunitas maupun perkumpulan lokal dapat diwujudkan dari social capital, tetapi harus ditekankan bahwa social capital dan perkumpulan lokal tidak sama. Social capital berada di luar konteks perkumpulan lokal baik formal maupun informal (Grootaert, 1999).

Social capital membutuhkan investasi seperti aset ekonomi yang lainnya. Social capital memiliki nilai ekonomi, nilai tersebut dapat menurun terutama jika tidak terus menerus dipertahankan. Social capital juga dapat ditransfer dari satu organisasi ke organisasi lain melalui merger dan ditransfer dari karyawan dengan hubungan bisnisnya (Wilson, 2000). Social Capital tidak terlepas dengan manusia yang saling berhubungan sebagai pelaku social capital. Individu social capital adalah orang yang memiliki karakteristik sosial, termasuk kemampuan sosial, kharisma, serta dapat membuatnya mencapai pengembalian pasar dan non pasar dari interaksi dengan yang lain (Glaeser, Laibson, dan Sacerdote, 2002). Social capital memiliki beberapa ide utama, yaitu social capital menumbuhkan eksternalitas positif untuk anggota atau grup, eksternalitas positif ini diterima melalui berbagai kepercayaan, aturan-aturan, dan nilai serta konsekuensi yang diakibatkan oleh harapan dan tingkah laku (Durlauf, Steven, dan Fafchamps, 2004).

2.5.2.2. Indikator untuk Mengukur Social Capital

(n) untuk mengetahui ukuran keanggotaan dalam sports club, liga bowling, masyarakat berkaitan kesusasteraan, politic clubs, dan semacamnya. Ukuran yang pertama untuk total social capital dalam suatu masyarakat adalah penjumlahan dari keanggotaan semua kelompok.

SC = n1,t. (1)

Persatuan grup menghasilkan negatif eksternalitas yang dapat dianggap sebagai radius ketidakpercayaan atau rn. Jika semakin besar nilai rn, maka semakin

besar pertanggungjawaban grup yang mewakili lingkungan masyarakat. Oleh karena itu ukuran untuk grup social capital tunggal rp.cn harus digandakan dengan

timbal balik dari rn. Ukuran yang terakhir berkembang menjadi seperti dibawah ini

(Fukuyama, 1999).

SC = (rp.cn)1.t (2)

Grootaert (1999), mengukur social capital dengan enam indikator, yaitu:

1. Jumlah anggota dalam komunitas.

2. Heterogenitas internal dari perkumpulan (umur, jenis kelamin, pendidikan, agama dan sebagainya).

3. Kehadiran dalam pertemuan.

4. Keaktifan dalam membuat keputusan.

5. Pembayaran hak dari institusi atau negara kepada masyarakat. 6. Tujuan komunitas.

keterlibatan di dalam masyarakat dan hidup organisasi, perikatan publik (voting), sukarelawan yang bersosialisasi secara informal (mengunjungi para teman), dan kepercayaan tingkat interpersonal.

Menurut Karlan (2001) untuk mengetahui pengaruh social capital terhadap tingkat repayment dan tingkat saving dapat menggunakan beberapa indikator, yaitu heterogenitas budaya, penyebaran geografi, dan strategi identifikasi.Rupasingha, Stephan, Goetz, dan Freshwater (2002) melihat pengaruh social capital terhadap pertumbuhan ekonomi. Mereka mengukur social capital melalui indikator kepadatan anggota organisasi, rata-rata tingkat kejahatan, pemberian amal sosial, dan partisipasi dalam memberikan suara.

Bastelaer dan Leathers (2006) menggunakan beberapa indikator social capital, yaitu ukuran kelompok, umur grup, dan kestabilan anggotanya, geografi (jarak), sistem tanggung renteng, tipe hukuman yang diterapkan, pelatihan dalam kelompok, dan jaringan interpersonal untuk mengetahui faktor-faktor yang mempengaruhi repayment rate yang baik terhadap peminjaman benih di Zambia Selatan.

2.5.2.3. Fungsi Social Capital

Fungsi social capital menurut beberapa ahli ekonomi adalah sebagai berikut:

2. Adanya pengakuan pertumbuhan yang berbeda dalam pertumbuhan ekonomi baik pada tingkat individu, rumah tangga, atau pada tingkat wilayah yang tidak dapat dijelaskan secara lengkap oleh input tradisional seperti tenaga kerja, tanah, dan modal fisik. Social capital dapat memberikan peranan dalam mempengaruhi kesejahteraan keluarga, tingkat komunitas, dan bangsa (Grootaert, 1999).

3. Social capital juga memberikan peranan dalam dunia agribisnis karena agribisnis merupakan sebuah sistem yang berhubungan dengan manusia. Adanya social capital dapat mendorong terbentuknya kepercayaan yang memberikan keeratan atau kohesi yang menjaga hubungan ini secara bersama dalam mendukung tujuan bisnis, dan kepercayaan juga dapat mengurangi ketidakpastian dalam transaksi bisnis (Wilson, 2000).

4. Efek ekonomi yang utama dari social capital adalah mengurangi biaya informasi dan transaksi. Ketika biaya transaksi dan biaya perkumpulan dikurangi maka penghamburan informasi juga dapat dikurangi dengan melibatkan sedikit risiko dan memperluas cakupan transaksi serta interaksi. Social capital juga memiliki efek negatif ketika social capital yang baik dapat memudahkan tindakan kolektif dan mempromosikan pertumbuhan ekonomi. Social capital yang tidak baik dapat melumpuhkan kerjasama dan pembangunan ekonomi (Rupasingha, Goetz, dan Freshwater, 2000).

membantu kawan sebaya membedakan kesalahan yang disebabkan oleh moral hazard dan yang diakibatkan guncangan negatif perorangan (Karlan, 2001).

2.6. Model Probit

Menurut Gujarati (1997), penggunaan model Probit yaitu untuk menjelaskan perilaku suatu variabel tak bebas (dependent) yang dummy atau dichotomous. Variabel dependennya bernilai 0 atau 1. Modelnya secara sederhana sebagai berikut:

Yi = α + β Xi + Ui (3)

Yi bersifat dikotomi sebagai fungsi linear dari variabel yang menjelaskan Xi , E

(Yi/Xi) merupakan harapan bersyarat dari Yi untuk Xi tertentu.

Sedangkan menurut Koop (2003), model Probit digunakan ketika variabel dependennya berupa data kualitatif sebagai dummy yang bernilai 0 dan 1. Ketika individu membuat sebuah pilihan diantara dua pilihan, secara ekonomi akan dirumuskan dengan fungsi utilitas. Jika utilitas dari individu i adalah Uji

(untuk J = 0,1). Individu akan memilih 1 jika U1i > U0i dan sebaliknya jika

pilihannya 0. Dengan demikian pilihan tergantung dari perbedaan utilitas. Model Probit mengasumsikan perbedaan utilitas ini mengikuti regresi linear normal yang dinyatakan sebgai berikut:

ahli ekonomi tidak meninjau Yi* secara langsung, tetapi hanya pilihan yang

sebenarnya dibuat oleh individu i.

Goldberger dalam Maddala (1994) mengasumsikan adanya variabel respon yang mendasar yaitu Yi* di dalam model analisis Probit yang didefinisikan

oleh hubungan regresi sebagai berikut:

Yi* = β' xi + Ui (5)

Menurut Maddala (1994) dalam prakteknya Yi* tidak dapat diobservasi.

Sedangkan yang dapat kita observasi adalah variabel Dummy Y yang didefinisikan sebagai berikut:

Y = 1 jika Yi*> 0

Y = 0 jika sebaliknya

Prob (Yi = 1) = Prob (Ui > - β' Xi)

= 1- F (-β' Xi )

Nilai pengamatan dari Y dalam model Probit ini hanya dapat direalisasikan sebagai sebuah proses binomial dengan probabilitas seperti diatas. Oleh karena itu kemungkinan fungsinya adalah:

L = Пyi = 0 F(- β' Xi) П yi = 1 [ 1 – F (-β' Xi ) ] (6)

2.7. Penelitian–penelitian Terdahulu

mempengaruhi kesejahteraan dan konsumsi. Untuk mengestimasi bagaimana social capital berkontribusi pada kesejahteraan rumah tangga, Grootaert menggunakan model bentuk reduksi dari kesejahteraan rumah tangga yang mengontrol karakteristik lokasi dan rumah tangga yang relevan. Grootaert mengukur social capital dengan enam dimensi, yaitu kepadatan anggota, heterogenitas internal dari perkumpulan (umur, jenis kelamin, pendidikan, agama dan sebagainya), kehadiran pertemuan, partisipasi aktif dalam membuat keputusan, pembayaran yang seharusnya, dan orientasi perkumpulan. Hasil penelitiannya menunjukkan bahwa rumah tangga dengan social capital yang tinggi menghabiskan lebih banyak pendapatan, mereka juga memiliki lebih banyak aset, lebih banyak tabungan, dan lebih baik dalam mengakses kredit.

Karlan (2001) melakukan penelitian tentang tingkat repayment dengan membandingkan kelompok organisasi FINCA-Peru yang sebelumnya sudah terbentuk (uninvited) dengan kelompok baru yang sengaja diundang (invited). Alat analisis yang digunakan dengan metode OLS dengan menggunakan data primer dan data sekunder. Hasil penelitiannya menyimpulkan kelompok uninvited memberikan tingkat repayment dan tingkat saving yang lebih baik dibandingkan kelompok yang diundang (invited). Adanya social capital terbukti mengurangi moral hazard dan kesalahan yang diakibatkan negative personal shock.

pemberian amal sosial, dan partisipasi dalam memberikan suara. Hasilnya menunjukkan bahwa social capital merupakan faktor yang penting untuk pertumbuhan ekonomi di negara Amerika. Mereka menemukan bukti signifikan bahwa pendapatan per kapita tumbuh dengan cepat di negara Amerika dengan tingkat social capital yang tinggi.

Bastelaer dan Leathers (2006) melakukan penelitian pada tahun 1998 -2000. Data yang digunakan dalam penelitian ini berupa data primer dan data sekunder dengan menggunakan metode OLS. Penelitian ini meneliti faktor yang mempengaruhi high repayment yang dilakukan oleh kelompok yang meminjam benih di Zambia Selatan. Hasilnya menemukan diantara faktor yang mempengaruhi, yaitu ukuran grup merupakan faktor yang paling berpengaruh terhadap tingkat repayment. Berdasarkan hal tersebut, dapat dilihat bahwa semakin kecil grup tingkat interaksinya semakin kuat sehingga menunjukkan adanya social capital berpengaruh signifikan terhadap repayment rate dari kredit yang diberikan.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu penelitian ini meninjau indikator social capital yang terdapat pada lembaga keuangan mikro syariah khususnya di BMT (Baitul Maal wat Tamwil). Penelitian ini mengambil studi kasus KBMT Wihdatul Ummah sebagai salah satu lembaga keuangan mikro syariah di Kota Bogor dengan menghubungkan antara social capital dan repayment rate sert