Oleh

SHEILA SANTIKA PUTRI

H24080033

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

SHEILA SANTIKA PUTRI, H24080033. Kajian terhadap Manajemen Risiko Pembiayaan pada Lembaga Keuangan Mikro Syariah, KBMT Wihdatul Ummah.

Di bawah bimbingan ABDUL KOHAR IRWANTO dan R. DIKKY

INDRAWAN.

Sebagai lembaga keuangan mikro syariah, KBMT Wihdatul Ummah yang membiayai usaha mikro dinilai memiliki risiko pembiayaan yang tinggi. Hal ini disebabkan usaha mikro tidak bankable. Untuk itu penilaian kelayakan mitra berbeda dengan perbankan. Dibutuhkan suatu penilaian dengan ketelitian dan ketepatan proses agar KBMT Wihdatul Ummah terhindar dari peningkatan risiko pembiyaan.

Penelitian ini bertujuan untuk : 1) menganalisis tren rasio NPF pada tahun 2006-2011 dan peramalan NPF tiga tahun ke depan terkait dengan tingkat risiko pembiayaan yang dihadapi, 2) menganalisis faktor-faktor yang paling mempengaruhi dari sistem penilaian kelayakan mitra untuk menentukan kolektibilitas dan periode pembiayaan mitra sesuai fungsi diskriminan, 3) merumuskan alternatif strategi pengelolaan pembiayaan yang tepat bagi KBMT Wihdatul Ummah untuk mengendalikan peningkatan risiko pembiayaan di masa depan. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara dan pemberian kuesioner pembobotan untuk SWOT dan AHP kepada para expert. Data sekunder diperoleh dari laporan keuangan NPF pada tahun 2006-2011, data Memorandum Analisis Pembiayaan (MAP) mitra yang telah diisi account officer, dan juga data-data terkait dengan manajemen risiko pembiayaan. Pengolahan data menggunakan MINITAB 14 dan

SuperDecisions.

Hasil penelitian menunjukkan bahwa tren NPF KBMT Wihdatul Ummah pada tahun 2006-2011 cenderung menurun. Peramalan NPF untuk tahun ke depan menurut model quadratic, menunjukkan peningkatan.

Faktor-faktor yang paling mempengaruhi dari sistem penilaian kelayakan mitra di dalam menentukan kolektibilitas dan periode pembiayaan mitra berdasarkan fungsi diskriminan adalah faktor pendekatan character dan faktor persyaratan BMT.

Alternatif strategi yang dipilih adalah strategi W-O yaitu memberikan pelatihan yang intensif mengenai analisa kelayakan mitra kepada para tenaga

marketing agar lebih siap dan kompeten dalam menghadapi peningkatan pengajuan pembiayaan yang merupakan prioritas utama dengan bobot (0,42620).

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

SHEILA SANTIKA PUTRI

H24080033

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

Nama : Sheila Santika Putri NIM : H24080033

Menyetujui,

Dosen Pembimbing I Dosen Pembimbing II

Dr. Ir. Abdul Kohar Irwanto, M.Sc. R. Dikky Indrawan, SP, MM. NIP 19491210 197803 1 002

Mengetahui, Ketua Departemen,

Dr. Ir. Jono M. Munandar, M.Sc. NIP 19610123 198601 1 002

iii

Penulis dilahirkan di Bandung pada tanggal 15 Januari 1990 merupakan anak pertama dari dua bersaudara pasangan Achmad Santika dan Ella Herliawati. Tahun 1994 – 1996 penulis memulai pendidikan di Taman Kanak-kanak Akbar Bogor. Pada tahun 1996 - 2002 penulis melanjutkan pendidikan di Sekolah Dasar Bina Insani Bogor. Pada tahun 2002 – 2005 pemulis melanjutkan sekolah di SMP Negeri I Bogor. Pada tahun 2008 penulis menyelesaikan sekolah di SMA Negeri 1 Bogor, dan pada tahun yang sama penulis lulus masuk IPB melalui jalur USMI. Penulis memilih Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama menuntut ilmu di Institut Pertanian Bogor penulis aktif pada SESC sebagai staf Shar-E dan Himpro Manajemen COM@ sebagai staf Finance.

Penulis juga pernah menjadi panitia acara dari beberapa kegiatan kampus, di antaranya adalah Kadiv Humas Season 6, Bendahara I MPD Manajemen, Sekretaris Divisi Medis OMI 2010, Kadiv Humas COMIC with MSIG 2011, dan Kadiv Acara Stock Day 2011. Pada tahun 2011 mengikuti kegiatan magang di Pusat Penelitian dan Studi Kebanksentralan (PPSK), Bank Indonesia, sebagai asisten peneliti dari Bapak Ascarya.

iv

Segala puji dan syukur dipanjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Kajian terhadap Manajemen Risiko Pembiayaan pada Lembaga Keuangan Mikro Syariah, KBMT Wihdatul Ummah” ini dengan

baik.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Penulis menyadari bahwa masih terdapat kekurangan di dalam skripsi manajemen risiko pembiayaan ini. Oleh karena itu, penulis membutuhkan saran-saran yang bersifat membangun dari pembaca sehingga menjadi lebih baik.

Akhir kata semoga Allah SWT melimpahkan rahmat dan hidayah-Nya, serta membalas semua pihak yang telah memberikan doa, bantuan, dan dukungannya kepada penulis. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya.

Bogor, April 2012

v

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan hidayah-Nya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi dan kerjasama dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada:

1. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc. dan Bapak R. Dikky Indrawan, SP, MM. selaku dosen pembimbing yang telah memberikan bantuan, bimbingan, dan motivasi kepada penulis selama penulisan skripsi.

2. Ibu Hardiana Widyastuti S.Hut, MM. selaku dosen penguji sidang yang telah meluangkan waktunya menjadi penguji sidang serta memberikan bimbingan dan saran dalam penulisan skripsi ini.

3. KBMT Wihdatul Ummah, yang telah bersedia memberikan begitu banyak fasilitas selama penulisan skripsi berlangsung.

4. Bapak Puji, Bapak Mulyadih, Ibu Melva, Bapak Asad, dan Ibu Juju, yang telah memberikan waktunya dalam memberikan informasi mengenai skripsi ini serta segala kemudahan yang telah diberikan kepada penulis.

5. Bapak Ascarya, Mbak Devi, dan Pusat Penelitian dan Studi Kebanksentralan-Bank Indonesia, yang telah banyak memberikan pengetahuan mengenai ekonomi syariah dan lembaga keuangan.

6. Orang tua, adik, dan abang yang selama ini memberi motivasi dan semangat kepada penulis dengan limpahan kasih sayangnya.

7. Dan berbagai pihak yang telah membantu sehingga terwujudnya tugas akhir ini.

Demikian ucapan terima kasih ini penulis sampaikan. Tidak banyak yang bisa penulis berikan sebagai tanda terima kasih atas bantuan selama ini. Semoga Allah memberikan balasan atas semua kebaikan.

vi

Halaman

RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 3 1.3. Tujuan Penelitian ... 4 1.4. Manfaat Penelitian ... 4 1.5. Batasan Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1. Lembaga Keuangan Mikro Syariah ... 6

2.2. Perbedaan Antara Bank Syariah dan Bank Konvensional ... 6

2.3. Baitul Maal Wattamwil ... 7

2.4. Pembiayaan ... 8

2.4.1 Jenis-jenis Pembiayaan ... 8

2.4.2 Analisis Kelayakan Pembiayaan ... 9

2.4.3 Penanganan Pembiayaan Bermasalah ... 9

2.5. Manajemen Risiko ... 10

2.5.1 Risiko Kredit ... 11

2.5.2 Kredit Macet ... 12

2.6. Strategi ... 14

2.7. Pengambilan Keputusan (AHP) ... 15

2.8. Hasil Penelitian Terdahulu ... 15

III. METODE PENELITIAN 3.1. Kerangka Pemikiran... 17

3.2. Lokasi dan Waktu Penelitian ... 21

3.3. Metode Pengumpulan Data ... 21

3.4. Metode Pengambilan Sampel ... 21

3.5. Metode Pengolahan dan Analisis Data ... 22

3.5.1 Analisis Deskriptif ... 22

3.5.2 Analisis Diskriminan ... 23

vii

4.1. Gambaran Umum Perusahaan ... 32

4.1.1 Sejarah Pendirian KBMT Wihdatul Ummah ... 32

4.1.2 Profil Yayasan PERAMU Sebagai Pendamping KBMT Wihdatul Ummah ... 32

4.1.3 Status Hukum KBMT Wihdatul Ummah ... 35

4.1.4 Misi dan Tujuan KBMT Wihdatul Ummah ... 36

4.1.5 Struktur Organisasi dan Fungsi Jabatan KBMT WU ... 37

4.1.6 Produk-produk KBMT Wihdatul Ummah ... 43

4.1.7 Perkembangan Pembiayaan KBMT Wihdatul Ummah .... 45

4.1.8 Karakteristik Mitra KBMT Wihdatul Ummah ... 48

4.1.9 Prosedur Pemberian Pembiayaan KBMT WU ... 52

4.1.10 Faktor-faktor yang Dijadikan Pertimbangan dalam Pemberian Pembiayaan di KBMT WU ... 57

4.2. Sistem Manajemen Risiko Kredit KBMT Wihdatul Ummah ... 60

4.3. Trend Perkembangan KBMT Wihdatul Ummah ... 62

4.4. Faktor-faktor yang Mempengaruhi Risiko Pembiayaan KBMT Wihdatul Ummah pada Mitra ... 68

4.4.1 Fungsi Pembeda dari Setiap Kategori Kolektibilitas dan Periode Pembiayaan ... 69

4.4.2 Klasifikasi Pola Pengembalian Angsuran ... 79

4.5. Penyusunan Strategi ... 82

4.5.1 Analisis Faktor IFAS-EFAS ... 82

4.5.2 Alternatif Strategi ... 87

4.6. Implikasi Manajerial ... 95

KESIMPULAN DAN SARAN ... 97

Kesimpulan ... 97

Saran ... 97

DAFTAR PUSTAKA ... 98

viii

No Halaman

1. Perbandingan antara bagi hasil dengan tingkat sistem bunga ... 6

2. Perbandingan bank syariah dan bank konvensional ... 7

3. Quota sampling mitra pembiayaan KBMT Wihdatul Ummah... 22

4. Matrks IFAS ... 25

5. Matriks EFAS ... 26

6. Matriks SWOT ... 26

7. Nilai skala banding berpasangan ... 29

8. Perkembangan kesehatan KBMT Wihdatul Ummah ... 47

9. Karakteristik mitra berdasarkan jumlah plafond ... 51

10. Rasio non performing financing KBMT Wihdatul Ummah pada tahun 2006-2011 ... 62

11. Analisis trend dan forecasting NPF model linier ... 64

12. Analisis trend dan forecasting NPF model quadratic ... 65

13. Analisis trend dan forecasting NPF model exponential ... 66

14. Standar kesalahan analisis forecasting ... 67

15. Variabel yang tereliminasi setelah dilakukan beberapa iterasi ... 70

16. Penempatan klasifikasi kolektibilitas ... 71

17. Penempatan klasifikasi periode pembiayaan ... 72

18. Fungsi pembeda setiap kolektibilitas ... 73

19. Fungsi pembeda setiap periode pembiayaan ... 74

20. Faktor-faktor yang mempengaruhi dalam penempatan kolektibilitas mitra ... 76

21. Faktor-faktor yang mempengaruhi dalam penempatan periode pembiayaan mitra ... 78

22. Klasifikasi kolektibilitas ... 79

23. Klasifikasi periode pembiayaan ... 80

24. Klasifikasi mitra berdasarkan kolektibilitas ... 81

25. Klasifikasi mitra berdasarkan periode pembiayaan ... 82

26. Hasil perhitungan matriks IFAS ... 83

27. Hasil perhitungan matriks EFAS ... 84

28. Hasil matriks SWOT ... 86

29. Bobot dan prioritas hasil pengolahan pada tingkat 2 ... 91

30. Bobot dan prioritas hasil pengolahan pada tingkat 3 ... 91

31. Bobot dan prioritas hasil pengolahan pada tingkat 4 ... 92

32. Bobot dan prioritas hasil pengolahan pada tingkat 5 ... 92

ix

No Halaman

1. Jumlah penduduk Indonesia hampir miskin ... 1

2. Kerangka risiko kredit ... 11

3. Kerangka pemikiran penelitian ... 19

4. Diagram alur pikir studi ... 20

5. Perkembangan pembiayaan ... 45

6. Perkembangan portofolio ... 46

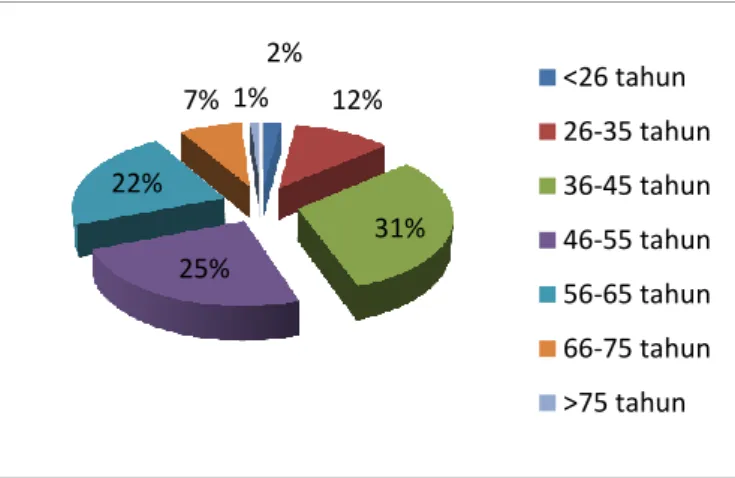

7. Karakteristik mitra berdasarkan umur ... 48

8. Karakteristik mitra berdasarkan pendidikan ... 49

9. Karakteristik mitra berdasarkan pendapatan dan pengeluaran ... 49

10. Karakteristik mitra berdasarkan sektor usaha ... 50

11. Karakteristik mitra berdasarkan peruntukkan pembiayaan ... 50

12. Karakteristik mitra berdasarkan akad ... 52

13. Plot trend dan forecasting NPF model linier ... 65

14. Plot trend dan forecasting NPF model quadratic ... 66

15. Plot trend dan forecasting NPF model exponential ... 67

16. Struktur hierarki pemilihan strategi pengendalian risiko ... 87

x

No Halaman

1. Data misklasifikasi ... 102

2. Perhitungan bobot faktor internal ... 105

3. Perhitungan nilai faktor internal ... 106

4. Perhitungan bobot faktor eksternal ... 107

5. Perhitungan nilai faktor eksternal ... 108

6. Kuesioner SWOT ... 109

7. Kuesioner AHP ... 113

8. Prioritas alternatif strategi ... 119

9. Identitas expert pembobotan SWOT dan AHP ... 120

10. Rekapitulasi hasil analisis ... 121

1.1.Latar Belakang

Indonesia merupakan negara majemuk dengan jumlah penduduk berdasarkan sensus penduduk tahun 2010 adalah 237.556.363 jiwa. Selama tiga tahun terakhir, penduduk hampir miskin terus bertambah. Pada tahun 2009 berjumlah 20.660.000 jiwa, pada tahun 2010 menjadi 22.900.000 jiwa

atau, dan pada tahun 2011 menjadi 27.120.000 jiwa

(www.keadilansosial.wordpress.com, 2012). Gambar 1 akan menunjukkan pertumbuhan penduduk hampir miskin di Indonesia.

Gambar 1. Jumlah penduduk hampir miskin di Indonesia

Penduduk hampir miskin menurut Bappenas (2011) dapat diklasifikasikan sebagai penduduk yang berada sedikit diatas garis kemiskinan namun sangat rentan terhadap guncangan ekonomi. Garis kemiskinan ini dihitung berdasarkan rata-rata pengeluaran makanan dan non makanan per kapita pada kelompok referensi yang telah ditetapkan. Salah satu usaha pemerintah di dalam menganggulangi kemiskinan adalah dengan program penanggulangan kemiskinan berbasis pemberdayaan usaha ekonomi mikro dan kecil (UMK). Tujuannya adalah untuk membuka dan memberikan akses permodalan dan penguatan ekonomi bagi pelaku usaha berskala mikro dan kecil (www.bappenas.go.id, 2011).

UMK merupakan kekuataan ekonomi yang tidak boleh dianggap ringan (www.depkop.go.id, 2012). Menurut Anas Urbaningrum dalam artikel UMKM Dinilai Sabuk Kekuatan Ekonomi Kota (www.depkop.go.id), ada

0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 2009 2010 2011 jiw a

sekitar 50.000.000 usaha UMKM di Indonesia yang memberikan kontribusi besar bagi Indonesia. Sekitar 99% unit UMKM Indonesia belum disentuh oleh lembaga pembiayaan. Hal ini disebabkan mereka dinilai tidak bankable

karena tidak memiliki kolateral atau jaminan asset sehingga risikonya dinilai sangat besar. Saat ini lembaga pembiayaan hanya membiayai sekitar 2.000.000 UMKM yang didominasi usaha makanan serta jasa dan perdagangan, melalui kredit usaha rakyat (KUR) dan mereka tergolong unit usaha kecil-menengah. Sedangkan, unit-unit mikro, terutama di bidang pertanian dan unit usaha di level akar rumput, mengandalkan rentenir dengan bunga yang mencekik.

Salah satu lembaga pembiayaan yang mampu membiayai UMKM adalah koperasi (www.depkop.go.id, 2012). Layaknya perbankan, sistem koperasi pun memiliki sistem ganda, yaitu konvensional dan syariah. Dengan prinsipnya untuk mensejahterakan masyarakat maka lembaga ini tepat untuk menanggulangi angka kemiskinan Indonesia.

Baitul Maal Watamwil (BMT) juga merupakan salah satu bentuk lembaga keuangan mikro syariah atau dikenal dengan koperasi syariah. BMT lebih fokus kepada masyarakat bawah, miskin dan nyaris miskin. Pembiayaan yang diberikan merupakan untuk pengembangan usaha mikro dan usaha kecil.

BMT perintis mulai beroperasi pada akhir tahun 1980 sampai dengan pertengahan tahun 1990. Mereka belum diketahui secara luas oleh masyarakat, serta masih melayani kelompok masyarakat yang relatif homogen dengan cakupan geografis yang amat terbatas. Perkembangan pesat dimulai sejak tahun 1995 dan memperoleh momentum tambahan akibat krisis ekonomi 1997/1998. Perkembangan Lembaga Keuangan Mikro Syariah (LKMS) selama sepuluh tahun ini tercatat paling menonjol dalam dinamika keuangan syariah di Indonesia. Pada tahun 2010, telah ada sekitar 4.000 BMT yang beroperasi di Indonesia (www.bmtibaadurrahman.com, 2011).

Setiap lembaga keuangan yang melakukan pembiayaan tentunya tidak terlepas dari risiko pembiayaan. Pembiayaan untuk UMKM memiliki jaminan aset yang tidak terlalu besar, untuk itu kemungkinan risiko pembiayaan

dinilai cukup besar. Risiko tidak selalu merugikan maka BMT harus bisa melakukan sistem manajemen risiko pembiayaan yang baik agar risiko yang terjadi dapat diminimalisir.

Penelitian ini akan mengkaji sistem manajemen risiko pembiayaan suatu lembaga keuangan mikro syariah, yaitu KBMT Wihdatul Ummah yang berlokasi di Gunung Batu, Bogor.

1.2. Perumusan Masalah

KBMT Wihdatul Ummah termasuk lembaga keuangan mikro syariah yang membiayai pemilik usaha mikro. Menurut Muhammad (2005), dalam Bank Syariah faktor utama diterimanya seorang debitur untuk melakukan pembiayaan adalah pendekatan jaminan. Sedangkan usaha mikro dianggap tidak bankable. Artinya, mereka tidak dapat diterima di perbankan karena tidak memenuhi syarat utamanya yaitu jaminan yang kuat. Untuk itu, diperlukan suatu evaluasi penilaian kelayakan mitra (debitur) di KBMT Wihdatul Ummah untuk menganalisis faktor apa yang menjadi pertimbangan diterimanya pengajuan pembiayaan.

Faktor yang menjadi pertimbangan dalam menyeleksi mitra tentunya merupakan faktor yang paling menentukan risiko pembiayaan. Apabila terdapat kesalahan penilaian akan mengakibatkan rasio NPF yang tinggi. KBMT Wihdatul Ummah memiliki Memorandum Analisis Pembiayaan (MAP) untuk menilai kelayakan mitranya. MAP ini diisi oleh account officer

(AO) yang kemudian akan disetujui pada rapat komite sirkuler. Maka, tugas AO disini sangatlah berat. Dibutuhkan ketelitian dan ketepatan proses di dalam mengisi MAP tersebut.

Pembiayaan bermasalah ditunjukkan dengan rasio NPF (Non Performing Financing) yang tinggi. NPF adalah pembiayaan bermasalah yang terdiri dari pembiayaan yang berklasifikasi Kurang Lancar, Diragukan dan Macet. Termin NPL (Non Performing Loan) diperuntukkan bagi sistem konvensional, sedangkan NPF (Non Performing Financing) untuk sistem syariah. Semakin tinggi rasio NPF mengindikasikan adanya pembiayaan bermasalah.

Suatu risiko dapat diminimalisir dengan merumuskan alternatif strategi sehingga kerugian dapat diantisipasi. Untuk itu diperlukan suatu pemilihan alternatif strategi bagi peningkatan risiko pembiayaan yang akan dihadapi oleh KBMT Wihdatul Ummah.

Sesuai dengan penjelasan di atas maka dapat dirumuskan masalah dari penelitian ini adalah :

1. Bagaimana tren rasio NPF KBMT Wihdatul Ummah pada tahun 2006-2011 dan peramalan NPF tiga tahun ke depan terkait dengan tingkat risiko pembiayaan yang dihadapi ?

2. Faktor-faktor apa saja yang paling mempengaruhi dari sistem penilaian kelayakan mitra di dalam menentukan kolektibilitas dan periode pembiyaan mitra sesuai dengan fungsi diskriminan ?

3. Bagaimana alternatif strategi pengelolaan pembiayaan yang tepat bagi KBMT Wihdatul Ummah untuk mengendalikan peningkatan risiko pembiayaan di masa depan?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dari penelitian ini adalah: 1. Menganalisis tren rasio NPF pada tahun 2006-2011 dan peramalan NPF

tiga tahun ke depan terkait dengan tingkat risiko pembiayaan yang dihadapi.

2. Menganalisis faktor-fakor yang paling mempengaruhi dari sistem penilaian kelayakan mitra di dalam menentukan kolektibilitas dan periode pembiayaan mitra sesuai dengan fungsi diskriminan.

3. Merumuskan alternatif strategi pengelolaan pembiayaan yang tepat bagi KBMT Wihdatul Ummah untuk mengendalikan peningkatan risiko pembiayaan di masa depan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi KBMT Wihdatul Ummah

Dapat dijadikan masukan dalam membuat keputusan-keputusan perusahaan terhadap kemungkinan risiko pembiayaan yang akan dihadapi sehingga meminimalisir kerugian.

2. Bagi Masyarakat

Sumber pengetahuan dan referensi mengenai manajemen risiko pembiayaan yang dihadapi oleh KBMT Wihdatul Ummah dan menjadi bahan pertimbangan menjadi debitur pembiayaan.

3. Bagi Penulis

Sarana penerapan dan implementasi teori-teori yang diterima pada saat kuliah serta mampu memberikan gambaran mengenai risiko pembiayaan pada lembaga keuangan mikro syariah serta memberikan manfaat bagi penelitian selanjutnya.

1.5. Batasan Penelitian

Penelitian ini mengkaji suatu sistem manajemen risiko pembiayaan salah satu bentuk lembaga keuangan mikro syariah di KBMT Wihdatul Ummah. Proses identifikasi dibatasi pada aktivitas pembiayaan (financing) dan risiko pembiayaan yang dihadapi. Proses penelitian dibatasi pada MAP yang merupakan dasar penilaian kelayakan mitra yang melakukan pembiayaan.

II. TINJAUAN PUSTAKA

2.1. Lembaga Keuangan Mikro Syariah

Lembaga keuangan mikro (LKM) adalah lembaga yang melayani keuangan mikro (Abdullah, 2004). Lembaga keuangan syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah (Sudarsono, 2008).

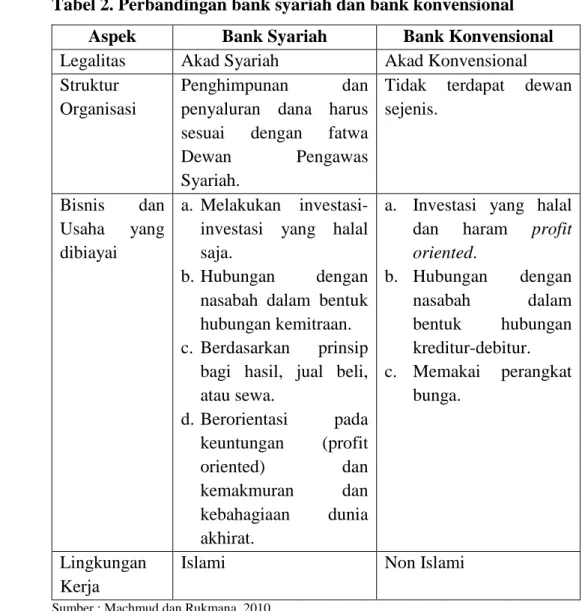

2.2. Perbedaan Antara Bank Syariah dan Bank Konvensional

Bank syariah merupakan bank yang beroperasi dengan tidak mengandalkan pada bunga (Machmud dan Rukmana, 2010).

2.2.1 Perbedaan Antara Bagi Hasil dengan Tingkat Suku Bunga Tabel 1. Perbandingan bagi hasil dengan sistem bunga

Bagi Hasil Bunga

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung/rugi.

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan untung/rugi.

Jumlah nisbah bagi hasil berdasarkan jumlah keuntungan yang telah dicapai.

Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada.

Bagi hasil tergantung pada hasil proyek. Jika proyek tidak mendapat keuntungan atau mengalami kerugian, risikonya ditanggung kedua belah pihak.

Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi.

Jumlah pemberian hasil

keuntungan meningkat sesuai dengan peningkatan keuntungan yang didapat.

Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda.

Penerimaan/pembagian keuntungan adalah halal.

Pengambilan/pembayaran bunga adalah haram.

2.2.2 Perbedaan Pokok Antara Sistem Bank Konvensional dengan Sistem Bank Islam

Tabel 2. Perbandingan bank syariah dan bank konvensional Aspek Bank Syariah Bank Konvensional

Legalitas Akad Syariah Akad Konvensional

Struktur Organisasi

Penghimpunan dan

penyaluran dana harus sesuai dengan fatwa

Dewan Pengawas

Syariah.

Tidak terdapat dewan sejenis.

Bisnis dan Usaha yang dibiayai

a. Melakukan investasi-investasi yang halal saja.

b. Hubungan dengan nasabah dalam bentuk hubungan kemitraan. c. Berdasarkan prinsip

bagi hasil, jual beli, atau sewa. d. Berorientasi pada keuntungan (profit oriented) dan kemakmuran dan kebahagiaan dunia akhirat.

a. Investasi yang halal dan haram profit oriented. b. Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur. c. Memakai perangkat bunga. Lingkungan Kerja

Islami Non Islami

Sumber : Machmud dan Rukmana, 2010 2.3. Baitul Maal Wattamwil

Baitul Maal Wattamwil (BMT) terdiri dari dua istilah, yaitu baitul maal

dan baitut tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non-profit, seperti zakat, infaq, dan

shodaqoh. Sedangkan baitut tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah. Peran umum BMT yang dilakukan adalah melakukan pembinaan dan pendanaan yang berdasarkan sistem syariah (Sudarsono, 2008).

Produk pembiayaan BMT menurut Sudarsono (2008) merupakan penyediaan uang dan tagihan berdasarkan persetujuan/kesepakatan pinjam-meminjam di antara BMT dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya beserta bagi hasil setelah jangka waktu tertentu.

1. Pembiayaan al-Murabaha (MBA)

2. Pembiayaan al-Bai’ Bitsaman Ajil (BBA) 3. Pembiayaan al-Mudharabah (MDA) 4. Pembiayaan al-Musyarakah (MSA)

Untuk meningkatkan peran BMT dalam kehidupan ekonomi masyarakat, maka BMT terbuka untuk menciptakan produk baru. Tetapi produk tersebut harus memenuhi syarat (Sudarsono, 2008) :

1. Sesuai dengan syariat dan disetujui oleh Dewan Syariah 2. Dapat ditangani oleh sistem operasi BMT bersangkutan 3. Membawa kemaslahatan bagi masyarakat

2.4. Pembiayaan

Menurut Muhammad (2005), pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dilakukan untuk mendukung investasi yang telah direncanakan.

2.4.1 Jenis-Jenis Pembiayaan

Jenis-jenis pembiayaan pada dasarnya dapat dikelompokkan menurut beberapa aspek, diantaranya (Muhammad, 2005) :

1. Pembiayaan menurut tujuan :

a. Pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha. b. Pembiayaan investasi, yaitu pembiayaan yang dimaksudkan

untuk melakukan investasi atau pengadaan barang konsumtif 2. Pembiayaan menurut jangka waktu :

a. Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan 1 tahun.

b. Pembiayaan jangka waktu menengah, pembiayaan yang dilakukan dengan waktu 1 tahun sampai 5 tahun.

c. Pembiayaan jangka waktu panjang, pembiayaan yang dilakukan dengan waktu lebih dari 5 tahun.

2.4.2 Analisis Kelayakan Pembiayaan

Ada beberapa aspek yang perlu diperhatikan dalam prosedur analisis pembiayaan. Menurut Muhammad (2005), aspek-aspek penting dalam analisis pembiayaan yang perlu dipahami oleh pengelola bank syariah adalah :

1. Prosedur Analisis

a. Berkas dan pencatatan

b. Data pokok dan analisis pendahuluan

1) Realisasi pembelian, produksi dan penjualan 2) Rencana pembelian, produksi dan penjualan 3) Jaminan

4) Laporan keuangan

5) Data kuantitatif dari calon debitur c. Penelitian data

d. Penelitian atas realisasi usaha e. Penelitian atas rencana usaha

f. Penelitian dan penilaian barang jaminan g. Laporan keuangan dan penelitiannya 2. Keputusan Permohonan Pembiayaan

a. Bahan pertimbangan pengambilan keputusan b. Wewenang pengambilan keputusan

2.4.3 Penanganan Pembiayaan Bermasalah

Menurut Muhammad (2005) penanganan pembiayaan bermasalah merupakan bagian yang tidak dapat terhindarkan dalam proses pembiayaan. Ada dua hal yang dapat dilakukan diantaranya :

1. Analisis dan Penyelesaian Pembiayaan Bermasalah, dapat dilakukan dengan :

b. Menggali potensi peminjam.

c. Melakukan perbaikan akad (remedial)

d. Memberikan pinjaman ulang, mungkin dalam bentuk pembiayaan

al-Qardul Hasan; Murabahah; atau Mudharabah.

e. Penundaan pembayaran.

f. Rescheduling (memperkecil angsuran dengan memperpanjang waktu atau akad dan margin baru).

g. Memperkecil margin keuntungan atau bagi hasil. 2. Penyitaan Barang Jaminan Pembiayaan

Masalah penyitaan atau eksekusi jaminan di bank syari’ah sangat tergantung pada kebijakan manajemen. Cara-cara penyitaan harus berdasarakan sebagaimana yang diajarkan menurut ajaran Islam, seperti :

a. Simpati : sopan, menghargai, dan fokus pada penyitaan.

b. Empati : menyelami keadaan nasabah, bicara seakan untuk kepentingan nasabah, membangkitkan kesadaran nasabah untuk mengembalikan utangnya.

c. Menekan : tindakan ini dilakukan jika dua tindakan sebelumnya tidak diperhatikan.

Apabila cara ketiga tidak juga diacuhkan oleh nasabah, maka cara-cara ditempuh adalah dengan terpaksa untuk :

a. Menjual barang jaminan

b. Menyita barang yang senilai dengan nilai pinjaman

2.5. Manajemen Risiko

Menurut Sofyan (2005), manajemen risiko dapat diartikan sebagai usaha seorang manajer untuk mengatasi kerugian secara rasional agar tujuan yang diinginkan dapat tercapai secara efektif dan efesien. Menurut Kasidi (2010), manajemen risiko adalah usaha yang secara rasional ditujukan untuk mengurangi kemungkinan terjadinya kerugian dari risiko yang dihadapi.

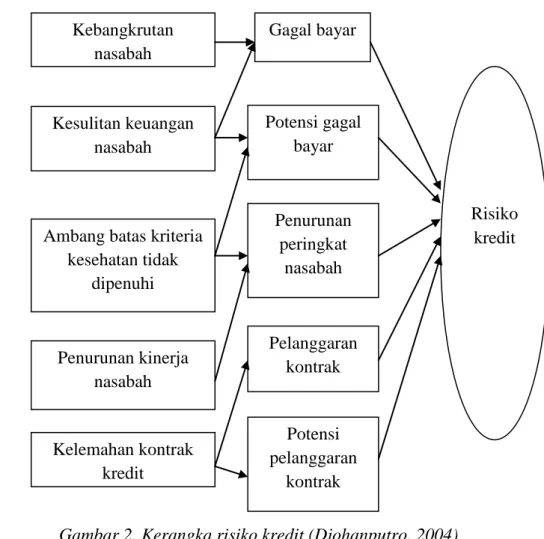

2.5.1 Risiko Kredit

Menurut Djohanputro (2004), risiko kredit adalah risiko bahwa debitur atau pembeli secara kredit tidak dapat membayar utang dan

memenuhi kewajiban seperti tertuang dalam kesepakatan, atau turunnya kualitas debitur atau pembeli sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi. Besarnya risiko kredit terdiri dari dua faktor: besarnya eksposur kredit dan kualitas eksposur kredit. Gambar 1 akan menggambarkan mengenai kerangka risiko kredit.

Risiko kredit pada umumnya dihadapi oleh industri jasa perbankan, walaupun perseorangan atau lembaga-lembaga keuangan yang bukan bank tidak tertutup kemungkinan terkena risiko ini (Kasidi, 2010).

Gambar 2.Kerangka risiko kredit (Djohanputro, 2004)

Menurut Kasidi (2010), cara menilai risiko kredit ada tiga, yaitu penilaian kualitatif, penilaian kuantitatif, dan metode skoring kredit. Penilaian yang umum dilakukan perbankan atau lembaga keuangan non bank sebelum mengajukan pembiayaan adalah penilaian kualitatif. Masyarakat mengenal kerangka 3 R dan 5 C dalam menganalisis kredit perbankan. Tujuannya adalah melakukan analisis kemampuan untuk

Kebangkrutan nasabah

Kesulitan keuangan nasabah

Ambang batas kriteria kesehatan tidak dipenuhi Penurunan kinerja nasabah Kelemahan kontrak kredit Gagal bayar Potensi gagal bayar Penurunan peringkat nasabah Pelanggaran kontrak Potensi pelanggaran kontrak Risiko kredit

melunasi kewajiban dari calon nasabahnya. Kerangka tersebut juga dapat digunakan untuk menganalisis risiko kredit yang dihadapi oleh perusahaan.

Kerangka 3 R yang dimaksud adalah sebagai berikut:

1. Returns, yaitu hasil yang akan dicapai dari penggunaan kredit tersebut.

2. Repayment capacity, yaitu kemampuan peminjam mengembalikan pinjaman dan bunganya pada tanggal jatuh tempo.

3. Risk-bearing capacity, yaitu kemampuan peminjam menanggung risiko kegagalan atau ketidakpastian berkaitan dengan penggunaan kredit tersebut.

Sedangkan yang dimaksud dengan 5 C adalah sebagai berikut :

1. Character, yaitu kemampuan peminjam (debitur) untuk memenuhi kewajibannya.

2. Capacity, yaitu kemampuan peminjam untuk melunasi utangnya. 3. Capital, yaitu posisi finansial peminjam secara keseluruhan. 4. Collateral, yaitu aset yang dijaminkan.

5. Condition, yaitu kondisi perekonomian.

2.5.2 Kredit Macet

Bank Indonesia dalam Kasmir (2008), kredit digolongkan menurut kualitasnya, yaitu :

1. Kredit lancar (pass), kredit digolongkan lancar apabila memenuhi kriteria :

a. Pembayaran angsuran pokok dan bunga tepat waktu b. Memiliki mutasi rekening yang aktif

c. Bagian dari kredit yang dijamin dengan jaminan tunai (cash collateral)

2. Kredit dalam perhatian khusus (special mention)

Kredit yang digolongkan ke dalam perhatian khusus apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang belum melampaui 90 hari

b. Kadang-kadang terjadi cerukan c. Mutasi rekening relatif aktif

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan e. Didukung oleh pinjaman baru

3. Kredit kurang lancar (substandard)

Kredit yang digolongkan ke dalam kurang lancar apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 90 hari

b. Sering terjadi cerukan

c. Frekuensi mutasi rekening relatif rendah

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari

e. Terdapat indikasi masalah keuangan yang dihadapi nasabah f. Dokumentasi pinjaman yang lemah

4. Kredit diragukan (doubtful)

Kredit yang digolongkan ke dalam kredit diragukan apabila memenuhi kriteria :

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 180 hari

b) Terjadi cerukan yang bersifat permanen c) Terjadi wanprestasi lebih dari 180 hari

d) Dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun peningkatan jaminan

5. Kredit macet (loss)

Kredit yang digolongkan ke dalam kredit macet apabila memenuhi kriteria :

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 270 hari

b) Kerugian operasional ditutup dengan jaminan baru

c) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

Menurut Kasmir (2008), penyelamatan terhadap kredit macet dilakukan dengan beberapa metode, yaitu :

1. Rescheduling

Yaitu dengan cara :

a. Memperpanjang jangka waktu kredit b. Memperpanjang jangka waktu angsuran 2. Reconditioning

Dengan cara mengubah berbagai persyaratan yang ada seperti : a. Kapitalisasi bunga

b. Penundaan pembayaran bunga sampai waktu tertentu c. Penurunan suku bunga

d. Pembebasan bunga 3. Restructuring

Yaitu dengan cara :

a. Menambah jumlah kredit b. Menambah equity yaitu :

1) Dengan menyetor uang tunai 2) Tambahan dari pemilik 4. Kombinasi

Merupakan kombinasi dari ketiga jenis di atas. 5. Penyitaan Jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya itikad baik atau sudah tidak mampu lagi untuk membayar semua utang-utangnya.

2.6. Strategi

Manajemen strategi dapat didefinisikan sebagai seni dan pengetahuan dalam merumuskan, mengimplementasikan, serta mengevaluasi keputusan-keputusan lintas fungsional yang memampukan sebuah organisasi mencapai tujuannya (David, 2009).

Menurut David (2009), tujuan manajemen strategis adalah untuk mengeksploitasi serta menciptakan berbagai peluang baru dan berbeda untuk esok.

Menurut Wheelen dan Hunger (2003), perumusan strategi adalah pengembangan rencana jangka panjang untuk manajemen efektif dari kesempatan dan ancaman lingkungan, dilihat dari kekuatan dan kelemahan perusahaan.

Metode yang digunakan untuk merumuskan beberapa alternatif strategi yaitu matiks SWOT. Matriks SWOT adalah sebuah alat pencocokan yang penting yang membantu para manajer mengembangkan empat jenis strategi: strategi SO, strategi ST, strategi WO dan strategi WT (David, 2009).

2.7. Pengambilan Keputusan

Proses Hierarki Analitik (Analytical Hierarchy Process-AHP) digunakan untuk mengorganisasikan informasi dan judgement dalam memilih alternatif yang paling disukai (Saaty dalam Marimin, 2005). Dengan menggunakan AHP, suatu persoalan yang akan dipecahkan dalam suatu kerangka berpikir yang teroganisir, sehingga kemungkinan dapat diekspresikan untuk mengambil keputusan yang efektif atas persoalan tersebut.

Prinsip kerja AHP adalah penyederhanaan suatu persoalan kompleks yang tidak terstruktur, stratejik, dan dinamik menjadi bagian-bagiannya, serta menata dalam suatu hierarki. Kemudian tingkat kepentingan setiap variabel diberi nilai numerik secara subjektif tentang arti penting variabel tersebut secara relatif dibandingkan dengan variabel yang lain. Dari berbagai pertimbangan tersebut kemudian dilakukan sintesa untuk menetapkan variabel yang memiliki prioritas tinggi dan berperan untuk mempengaruhi hasil pada sistem tersebut (Marimin, 2005).

2.8. Hasil Penelitian Terdahulu

Bhakti (2009) melakukan penelitian yang berjudul analisis diskriminan dalam klasifikasi pola pengembalian kredit sektor pertanian (studi kasus PT Bank XYZ). Dari hasil penelitiannya disebutkan bahwa analisa sistem kelayakan kredit mempertimbangkan 23 variabel penilaian terhadap debitur sebagai parameter pemberian kredit. Berdasarkan validitas menggunakan

korelasi product moment Pearson terdapat 20 variabel yang signifikan, yaitu Rasio Hutang, Rasio Keuntungan, Rasio Likuiditas, Rata-rata Rekening Koran, Mutasi Kredit, Pengalaman Manajemen, Pengalaman Usaha, Reputasi Usaha, Prospek Usaha, Pesaing, Pembeli/Pelanggan, Pemasok, Wilayah Pemasaran, Jenis Produk, Jangka Waktu Fasilitas, Jenis Usaha dan Posisi Klaim. Dari hasil analisis diskriminan muncul lima fungsi pembeda yang akan mengklasifikasikan kelas kolektibilitas Lancar, Dalam Perhatian Khusus (DPK), Kurang Lancar, Diragukan, dan Macet. Hasil analisis diskriminan mencerminkan ketetapan prediksi untuk membedakan antar kelas sebesar 80.4%. Pengaruh variabel kelayakan kredit terhadap pengembalian kredit Lancar sebesar 84%, kolektibilitas Dalam Perhatian Khusus 5%, kolektibilitas Kurang Lancar 1%, kolektibilitas Diragukan 3% dan kolektibilitas Macet 6%. Jadi dalam pengembalian kreditnya PT Bank XYZ sudah cukup baik dengan kualitas kredit macet (kolektibilitas 3-5) sebesar 10%.

Artiprasetyo (2009) melakukan penelitian mengenai Analisis Strategi terhadap Penurunan Penjualan dan Laba pada Perusahaan Jamu Kemasan. Peneliti menggunakan alat analisis Matriks IFE, Matriks EFE, Matriks SWOT, dan Metode AHP dengan menggunakan program Microsoft Excel

3.1. Kerangka Pemikiran

KBMT Wihdatul Ummah merupakan salah satu bentuk lembaga keuangan mikro syariah. Fokus dari penelitian ini adalah aktivitas financing

atau pembiayaan. KBMT Wihdatul Ummah menerapkan sistem pembiayaan BMT yang bersegmentasikan masyarakat menengah, miskin dan nyaris miskin. Sebagian besar dari mereka adalah pemilik usaha mikro yang membutuhkan penambahan modal.

Sebagai lembaga keuangan yang membiayai usaha mikro dinilai risikonya sangat tinggi. Tingginya risiko pembiayaan mengindikasikan adanya pembiayaan bermasalah yang dinyatakan dengan rasio NPF. Untuk itu akan dievaluasi pergerakan rasio NPF pada tahun 2006-2011 dan peramalannya di tahun 2012, 2013, dan 2014 menggunakan analisis trend dan

forecasting.

Usaha-usaha mikro yang dibiayai oleh KBMT Wihdatul Ummah dinilai tidak memenuhi syarat perbankan atau disebut tidak bankable. Sehingga terdapat perbedaan penilaian kelayakan mitra yang diterapkan di KBMT Wihdatul Ummah. Untuk itu perlu dievaluasi faktor-faktor apa yang menjadi pertimbangan dalam penilaian kelayakan mitra. Faktor-faktor tersebut akan mempengaruhi KBMT Wihdatul Ummah dalam menentukan kolektibilitas dan periode pembiayaan yang tepat bagi mitra. Ketepatan dalam menempatkan mitra ini akan berpengaruh terhadap risiko pembiayaan. Faktor-faktor tersebut dievaluasi dari MAP sebagai dasar penilaian kelayakan mitra yang digunakan oleh KBMT Wihdatul Ummah. MAP tersebut berisi penilaian dengan pendekatan 5 C (character, capacity, collateral, condition,

dan capital) dan persyaratan BMT. Melalui MAP ini akan dikelompokkan variabel-variabel apa saja yang berpengaruh besar terhadap peningkatan risiko pembiayaan. Pengelompokkan variabel-variabel ini menggunakan analisis diskriminan.

Suatu risiko pembiayaan perlu dikelola dengan baik agar tidak menimbulkan kerugian yang besar. KBMT Wihdatul Ummah telah melakukan sistem manajemen risiko. Sistem manajemen risiko ini akan dianalisis secara deskriptif. Perolehan data didapat dari wawancara dengan kepala bagian marketing KBMT Wihdatul Ummah serta data-data terkait mengenai proses pengajuan pembiayaan di KBMT Wihdatul Ummah.

Setelah mengevaluasi ketiga analisis tersebut dapat diketahui faktor-faktor risiko pembiayaannya. Suatu evaluasi tentunya dibutuhkan suatu alternatif untuk mengendalikannya. Untuk itu, setelah mengetahui hasil dari

forecasting NPF, fungsi diskriminan, dan deskripsi manajemen risiko, dirumuskanlah suatu alternatif strategi mengenai pengendalian peningkatan risiko pembiayaan agar kerugian dapat diminimalisir. Kemudian alternatif strategi tersebut akan dihitung prioritasnya agar dapat diimplementasikan dengan efektif dan efisien oleh KBMT Wihdatul Ummah.

Rumusan trategi tersebut menggunakan metode SWOT dan penentuan priotitas strategi menggunakan metode AHP. Kedua metode tersebut membutuhkan pembobotan dari para pakar agar keobjektivitasnya tetap terjaga.

Keterkaitan antar alat analisis pada penelitian ini adalah bahwa penelitian ini ditujukan untuk mengevaluasi sistem manajemen risiko pembiayaan di KBMT Wihdatul Ummah, dimana awal dari penelitian ini dianalisis terlebih dahulu rasio NPF pada 6 tahun terakhir kemudian peramalan untuk 3 tahun ke depan sebagai dasar penentuan kondisi pembiayaan bermasalah yang dihadapinya dengan analisis trend dan

forecasting, kemudian juga dianalisis variabel-variabel dalam menentukan kolektibilitas dan periode pembiayaan mitranya sebagai penilaian KBMT Wihdatul Ummah menganalisis kelayakan mitranya dengan analisis diskriminan, serta dianalisis juga secara deskriptif sistem manajemen risiko di KBMT Wihdatul Ummah untuk mengetahui sejauh mana kemampuan BMT dalam mengelola risikonya. Setelah ketiganya dianalisis dapat diketahui faktor-faktor risiko pembiayaan di KBMT Wihdatul Ummah sehingga dapat dirumuskan beberapa alternatif strategi untuk mengendalikan peningkatan

risiko pembiayaan dengan metode SWOT. Kemudian alternatif tersebut dipilih mana yang paling tepat sehingga dapat diimplementasikan dengan menggunakan AHP. Strategi ini dilakukan karena didalam mengevaluasi diperlukan suatu penyelesaian masalah sebagai masukan agar permasalahan dapat diperbaiki dengan sistem yang lebih baik.

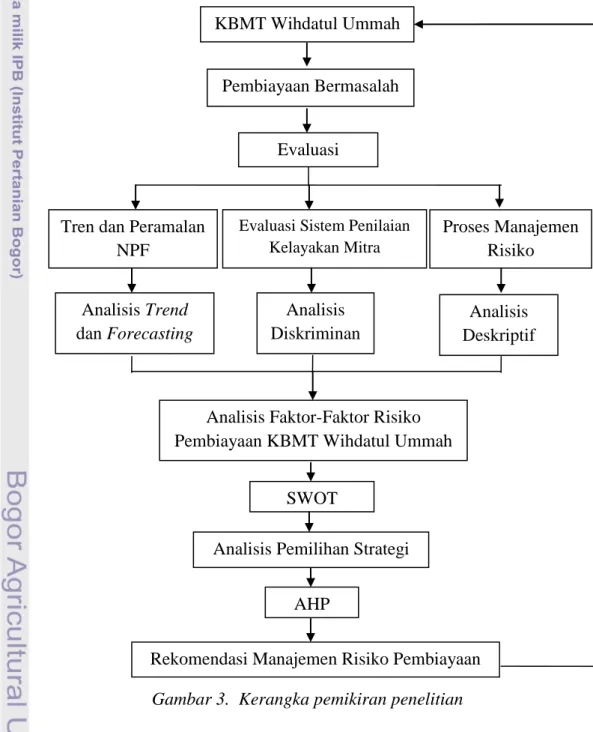

Secara umum, alur proses penelitian ini digambarkan dengan kerangka pemikiran (Gambar 3) serta diagram alur pikir studi (Gambar 4). Kerangka pemikiran dapat dilihat pada Gambar di bawah ini :

Gambar 3. Kerangka pemikiran penelitian

Pembiayaan Bermasalah

Evaluasi Sistem Penilaian Kelayakan Mitra Proses Manajemen Risiko Analisis Diskriminan Analisis Deskriptif SWOT AHP

Rekomendasi Manajemen Risiko Pembiayaan Tren dan Peramalan

NPF

Analisis Trend

dan Forecasting

KBMT Wihdatul Ummah

Evaluasi

Analisis Pemilihan Strategi Analisis Faktor-Faktor Risiko Pembiayaan KBMT Wihdatul Ummah

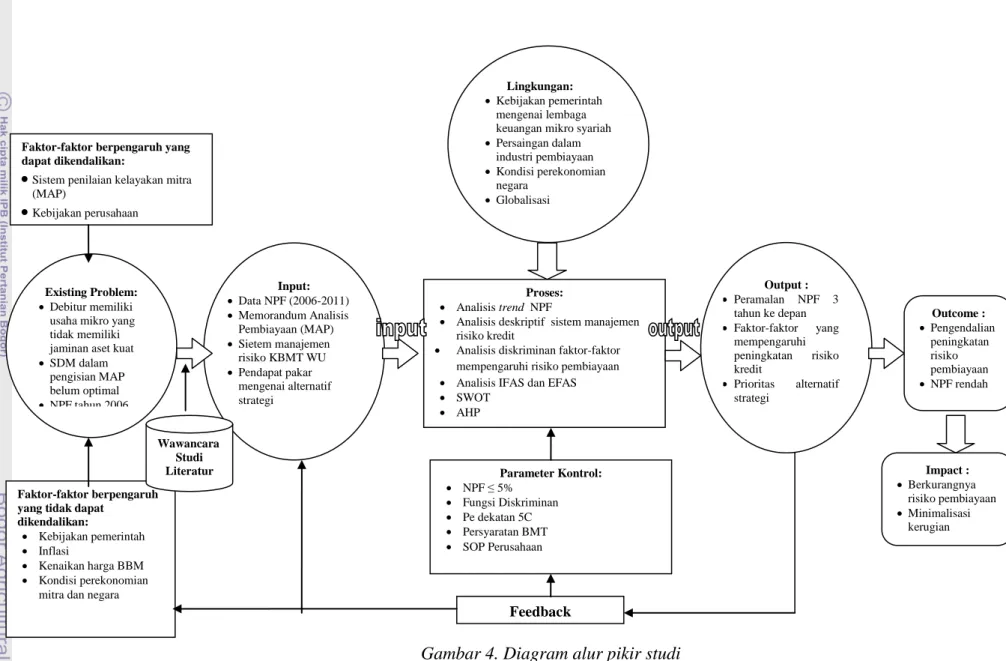

Gambar 4. Diagram alur pikir studi Existing Problem:

Debitur memiliki usaha mikro yang tidak memiliki jaminan aset kuat

SDM dalam pengisian MAP belum optimal NPF tahun 2006 dan 2007 tinggi Input: Data NPF (2006-2011) Memorandum Analisis Pembiayaan (MAP) Sietem manajemen risiko KBMT WU Pendapat pakar mengenai alternatif strategi Proses: Analisis trend NPF

Analisis deskriptif sistem manajemen risiko kredit

Analisis diskriminan faktor-faktor mempengaruhi risiko pembiayaan

Analisis IFAS dan EFAS

SWOT AHP Output : Peramalan NPF 3 tahun ke depan Faktor-faktor yang mempengaruhi peningkatan risiko kredit Prioritas alternatif strategi Outcome : Pengendalian peningkatan risiko pembiayaan NPF rendah Impact : Berkurangnya risiko pembiayaan Minimalisasi kerugian Faktor-faktor berpengaruh yang

dapat dikendalikan:

Sistem penilaian kelayakan mitra (MAP)

Kebijakan perusahaan

Faktor-faktor berpengaruh yang tidak dapat

dikendalikan:

Kebijakan pemerintah

Inflasi

Kenaikan harga BBM

Kondisi perekonomian mitra dan negara

Wawancara Studi Literatur Feedback Parameter Kontrol: NPF ≤ 5% Fungsi Diskriminan Pe dekatan 5C Persyaratan BMT SOP Perusahaan mengenai lembaga keuangan mikro syariah

Persaingan dalam industri pembiayaan

Kondisi perekonomian negara

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di KBMT Wihdatul Ummah yang berlokasi di jalan Mayjen Ishak Djuarsa No. 226 G Gunung Batu, Bogor. Pemilihan lokasi dilakukan secara sengaja (purposive) karena KBMT Wihdatul Ummah ini memiliki aktivitas pembiayaan syariah dengan berbadan hukum koperasi syariah. Penelitian ini dilakukan pada bulan Februari-Maret 2012.

3.3. Metode Pengumpulan Data

Metode yang digunakan untuk memperoleh data serta informasi dari KBMT Wihdatul Ummah meliputi data primer dan sekunder. Data primer diperoleh melalui wawancara dan pemberian kuesioner pembobotan untuk SWOT dan AHP. Kuesioner tersebut diberikan kepada empat expert, yaitu : Manajer dan Kepala Bagian Marketing KBMT Wihdatul Ummah, Ketua Pengurus Yayasan PERAMU, dan Dosen Keuangan Departemen Manajemen-IPB.

Data sekunder dapat berupa data internal dan data eksternal. Data internal berupa laporan keuangan NPF KBMT Wihdatul Ummah pada tahun 2006-2011, data MAP mitra yang telah diisi oleh AO, dan juga data-data terkait dengan manajemen risiko pembiayaan. Sedangkan data eksternal berupa buku-buku referensi dan bahan pustaka yang menunjang penelitian.

3.4 Metode Pengambilan Sampel

Pengambilan sampel ini digunakan untuk analisis diskriminan dimana dalam analisis ini menggunakan data mitra yang sedang melakukan pembiayaan di KBMT Wihdatul Ummah pada tahun 2011. Data mitra tersebut merupakan MAP yang sudah dianalisis oleh AO pada saat mitra mengajukan permohonan pembiayaan.

Metode pengambilan sampel dilakukan dengan teknik nonprobability sampling atau penarikan sampel secara acak dengan metode quota sampling. Metode ini digunakan untuk memastikan bahwa berbagai subgrup dalam populasi telah terwakili dengan berbagai karakteristik sampel sampai batas tertentu seperti yang dikehendaki peneliti (Kuncoro, 2003). Jumlah data

debitur dalam penelitian ini didapat dari kalkulasi rumus Slovin sebagai berikut :

n =

...(1) Keterangan : n = Jumlah sampel N = Jumlah populasie = Nilai kritis (eror) yang digunakan, yaitu 10 %

n

== 82, 578 ~ 83 debitur

Tabel 3. Quota sampling mitra pembiayaan KBMT Wihdatul Ummah

Sumber: Pengolahan Data Primer

3.5. Metode Pengolahan dan Analisis Data

Analisis data yang digunakan dalam penelitian ini terbagi menjadi analisis kuantitatif dan analisis kualitatif. Data kualitatif merupakan informasi yang didapat dari hasil penelitian secara verbal, disajikan melalui metode deskriptif dengan menggunakan tabulasi untuk mendukung data kuantitatif. Sedangkan data kuantitatif merupakan data dalam bentuk angka-angka yang diperoleh secara langsung dari tempat penelitian, diolah dengan menggunakan Microsoft Excel 2007, Minitab versi 14, serta Super Decisions.

3.5.1 Analisis Deskriptif

Analisis deskriptif adalah kegiatan menyimpulkan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan (Kuncoro, 2003). Analisis ini digunakan untuk menggali informasi mengenai sistem manajemen risiko pembiayaan yang dilakukan KBMT Wihdatul Ummah serta trend dan perkembangan NPF KBMT Wihdatul Ummah.

Debitur Jumlah % Sampel

Harian 13 2,74% 3

Pekanan 239 50,43% 42

Bulanan 222 46,84% 38

3.5.2 Analisis Diskriminan

Analisis diskriminan merupakan teknik menganalisis data, variabel tak bebas (disebut criterion) merupakan kategori (non-metrik, nominal, atau ordinal, bersifat kualitatif) sedangkan variabel bebas sebagai prediktor merupakan metrik (interval atau rasio, bersifat kuantitatif) (Supranto, 2004). Variabel bebas (X) dari penelitian ini adalah variabel penjabaran dari 5 C dan pendekatan syarat BMT yang diambil dari MAP, sedangkan variabel tak bebasnya (Y) adalah tingkat risiko pembiayaan yang dikategorikan dengan kolektibilitas dan periode pembiayaan. Variabel-variabel bersifat tak bebas maka disebut Multiple Discriminant Analysis (Supranto, 2004).

Menurut Simamora (2005), analisis diskriminan merupakan teknik yang akurat untuk memprediksi seseorang termasuk ke dalam kategori apa, dengan catatan data-data yang dilibatkan terjamin akurasinya. Model analisis diskriminan berkenaan dengan kombinasi linier yang bentuknya sebagai berikut :

Zi = b0 + b1X11 + b2X12 + b3X13 ... + bjXij + ... +bkXik ...(2)

Zi = nilai (skor) diskriminan dari responden (objek) ke-i.

i = 1, 2, ..., n. D merupakan variabel tak bebas. Xij = variabel (atribut) ke-j dari responden ke-i.

bj = koefisien atau bobot diskriminan dari variabel atau atribut ke j.

Xij = variabel bebas/prediktor ke-j dari responden ke-i, juga disebut

atribut, seperti dijelaskan di atas.

3.5.3 Analisis Trend dan Peramalan

Trend adalah suatu gerakan kecenderungan naik dan turun dalam jangka waktu panjang yang diperoleh dari rata-rata perubahan waktu ke waktu dan nilainya cukup rata atau mulus (smooth) (Suharyadi 2008). Analisis trend merupakan metode analisis yang digunakan untuk melakukan estimasi atau peramalan di masa depan berdasarkan data historis di masa lalu. Analisis trend yang dilakukan pada penelitian ini adalah trend pada rasio NPF per tahun selama 6 tahun (2006-2011). Hasil

trend menunjukkan arah trend yang meningkat atau menurun kemudian dilakukan peramalan untuk tiga tahun ke depan.

3.5.4 Analisis SWOT

Matriks kekuatan-kelemahan-peluang-ancaman adalah sebuah alat pencocokan yang penting yang membantu para manajer mengembangkan empat jenis: strategi SO (kekuatan-peluang), strategi WO peluang), strategi ST (kekuatan-ancman), strategi WT (kelemahan-ancaman). Dalam merumuskan matriks SWOT sebelumnya perlu mendaftarkan faktor internal perusahaan yang menjadi kelemahan dan kekuatan perusahan dalam matriks IFAS serta faktor ekternal perusahaan yang menjadi peluang dan ancaman perusahaan dalam matriks EFAS.

a. Matriks IFAS (Sintesis Faktor-faktor Strategis Internal)

IFAS membantu para manajer untuk mengatur faktor-faktor strategis ke dalam kategori-kategori kekuatan dan kelemahan. Selain itu, ringkasan itu juga membantu menganalisis tentang seberapa baik manjemen merespon faktor-faktor spesifik tersebut, sesuai dengan kriteria yang dipandangnya penting bagi perusahaan. Penggunaan bentuk IFAS melibatkan langkah-langkah berikut.

1. Mengidentifikasi dan mendaftar sekitar 5-10 item untuk masing-masing kekuatan dan kelemahan, pada kolom 1.

2. Berikan bobot pada item-item tersebut mulai dari 1,0 (paling penting) sampai 0,00 (paling tidak penting), pada kolom 2.

3. Berikan rating pada kolom 3 untuk masing-masing faktor mulai dari 5 (sangat baik) sampai 1 (sangat buruk), berdasarkan respon manajemen terhadap setiap faktor tersebut.

4. Kalikan bobot setiap faktor pada kolom 2 dengan rating pada kolom 3 untuk mendapatkan skor terbobot pada kolom 4.

5. Gunakan kolom 5 (keterangan) untuk menunjukkan bagaimana satu faktor tertentu dipilih dan bagaimana pembobotan dan peringkat dilakukan.

6. Jumlahkan seluruh skor terbobot pada kolom 4 untuk memperoleh skor terbobot total untuk perusahaan tersebut.

Tabel 4. Matriks IFAS

Faktor Strategis

Internal

Bobot Peringkat Terbobot Keterangan

A. Kekuatan - - Dst B. Kelemahan - - Dst Total

Sumber: Wheelen dan Hunger (2003)

b. Matriks EFAS (Sintesis Faktor-faktor Strategis Eksternal)

Matriks EFAS membantu manajer mengorganisisr faktor-faktor strategis eksternal ke dalam kategori-kategori yang diterima secara umum mengenai peluang dan ancaman. Penggunaan bentuk EFAS meliputi beberapa langkah:

1. Identifikasi dan tuliskan dalam kolom 1 antara 5-10 peluang dan ancaman.

2. Tentukan bobot dalam kolom 2 untuk setiap faktor mulai dari 1,0 (paling penting) sampai 0,00 (paling tidak penting), berdasarkan faktor-faktor yang memiliki kemungkinan mempengaruhi posisi strategis perusahaan pada saat ini.

3. Tentukan rating pada kolom 3 untuk setiap faktor dari 5 (hebat) sampai 1 (jelek) berdasarkan respon manajemen saat ini terhadap faktor-faktor tertentu.

4. Kalikan bobot (kolom 2) setiap faktor dengan rating (kolom 3) untuk mendapatkan skor dibobotkan untuk faktor tersebut dalam kolom 4.

5. Gunakan kolom 5 (keterangan) untuk menjelaskan mengapa satu faktor tertentu dipilih dan bagaimana pembobotan dan peringkat dihitung.

6. Tambahkan skor terbobot pada kolom 4 untuk memperoleh skor terbobot total untuk perusahaan tersebut.

Tabel 5. Matriks EFAS

Faktor Strategis Eksternal

Bobot Peringkat Skor Bobot Keterangan

A. Peluang - - Dst B. Ancaman - - Dst Total

Sumber: Wheelen dan Hunger (2003) c. Matriks SWOT

Matriks SWOT menggambarkan bagaimana manajemen dapat mencocokkan peluang-peluang dan ancaman-ancaman eksternal yang dihadapi suatu perusahaan tertentu dengan kekuatan dan kelemahan internalnya, untuk menghasilkan empat rangkaian alternatif strategis.

Tabel 6. Matriks SWOT

Faktor Internal Faktor Eksternal Strength (S) Tentukan 5-10 faktor peluang eksternal Weakness (W) Tentukan 5-10 faktor peluang eksternal Opportunity (O) Tentukan 5-10 faktor peluang eksternal Strategi SO

Ciptakan strategi yang menggunakan kekuatan

untuk memanfaatkan peluang

Strategi WO

Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang Threat (T) Tentukan 5-10 faktor ancaman eksternal Strategi ST

Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman

Strategi WT

Ciptakan strategi yang meminimalkan kelemahan untuk menghindari ancaman Sumber: Rangkuti (1997)

3.5.5 Analisis Hirarki Proses (AHP)

Ide dasar prinsip kerja AHP dalam memecahkan masalah menurut Marimin (2004), adalah :

1. Penyusunan Hierarki

Hierarki merupakan alat mendasar dari pikiran manusia yang melibatkan pengidentifikasian elemen-elemen suatu persoalan, mengelompokkan elemen tersebut ke dalam beberapa kumpulan yang homogen, dan menata kumpulan-kumpulan ini pada tingkat yang

berbeda. Pada prinsip ini perusahaan berusaha untuk menggambarkan atau menguraikan permasalahan atau realita secara hierarki. Untuk memecahakan permasalahan yang kompleks maka sebelumnya permasalahan terlebih dahulu didefinisikan. Lalu dilakukan pemecahan persoalan yang utuh menjadi unsur-unsurnya, bahkan sampai tidak mungkin dilakukan pemecahan lebih lanjut, sehingga didapatkan beberapa tingkatan persoalan tersebut. Karena alasan ini maka proses dinamakan hierarki.

2. Penilaian Kriteria dan Alternatif

Kriteria dan alternatif dinilai melaui perbandingan berpasangan. Penilaian ini menurut Saaty (1993), untuk berbagai persoalan, skala 1 sampai 9 adalah skala terbaik dalam mengekspresikan pendapat.

3. Menetapkan Prioritas

Prinsip ini membuat penilaian tentang kepentingan relatif dua elemen pada suatu tingkat tertentu dalam kaitannya dengan tingkat di atasnya. Untuk setiap kriteria dan alternatif, perlu dilakukan perbandingan berpasangan (pairwise comparison). Nilai-nilai perbandingan relatif kemudian diolah untuk menentukan peringkat relatif dari seluruh alternatif. Baik kriteria kualitatif maupun kuantitatif, dapat dibandingkan dengan judgement yang telah ditentukan untuk menghasilkan bobot dan prioritas yang dihitung dengan manipulasi matriks atau melalui penyelesaian matematik. Penilaian ini merupakan inti dari AHP, karena akan berpengaruh terhadap prioritas elemen-elemen.

4. Konsistensi Logis

Konsistensi memiliki dua makna. Pertama adalah objek-objek yang serupa dapat dikelompokkan sesuai dengan keseragaman dan relevansi. Arti kedua, menyangkut pada tingkat hubungan antara objek-objek yang didasarkan pada kriteria tertentu. Dengan konsistensi logis maka menjamin bahwa elemen dikelompokkan secara logis dan diperingkatkan secara konsisten sesuai dengan kriteria yang logis.

Langkah-langkah dalam menyelesaikan masalah dengan metode AHP menurut Saaty (1993), adalah :

1. Mendefinisikan persoalan dan merinci pemecahan yang diinginkan. Hal pertama yang harus dilakukan yaitu mengidentifikasi persoalan dengan melakukan analisa atau pemahaman yang mendalam terhadap persoalan dengan melakukan analisa atau pemahaman yang mendalam terhadap persoalan yang dihadapi dan ingin dipecahkan. Setelah itu dapat dilakukan pengidentifikasian dan pemilihan elemen-elemen yang akan masuk komponen sistem, seperti focus, forcess, actors, objectives, dan scenario dalam struktur AHP nantinya. Dalam AHP sendiri tidak terdapat prosedur yang pasti untuk mengidentifikasi komponen-komponen sistem. Komponen-komponen sistem dapat diidentifikasi berdasarkan kemampuan pada analisa untuk menemukan unsur-unsur yang dapat dilibatkan dalam suatu sistem.

2. Membuat struktur hierarki dari sudut pandang manajerial secara menyeluruh.

Hierarki merupakan suatu abstraksi struktur suatu sistem yang mempelajari fungsi interaksi antar komponen dan dampaknya terhadap sistem. Abstraksi ini mempunyai bentuk yang saling berkaitan. Struktur hierarki disusun berdasarkan sudut pandang dari tingkat puncak sampai ke tingkat dimana dimungkinkan campur tangan untuk memecahkan persoalan tersebut.

3. Menyusun matriks banding berpasangan.

Menyusun perbandingan berpasangan ini berfungsi untuk mengetahui kontribusi dan pengaruh setiap elemen yang relevan atas setiap kriteria yang berpengaruh yang berada setingkat di atasnya. Pada matriks ini, pasangan-pasangan elemen dibandingkan berkenaan suatu kriteria di tingkat yang lebih tinggi. Dalam membandingkan dua elemen, biasanya memberi suatu pertimbangan yang menunjukkan dominasi sebagai bilangan bulat itu dan satu tempat lain untuk memasukkan nilai resiprokalnya.

4. Melakukan perbandingan dan penilaian.

Tahap ini dilakukan dengan mengumpulkan semua pertimbangan yang diperlukan untuk mengembangkan peringkat matriks di langkah 3. Untuk mengisi matriks banding berpasangan, digunakan skala banding yang tertera pada Tabel 7. Angka-angka yang tertera menggambarkan relatif pentingnya suatu elemen dibandingkan dengan elemen lainnya sehubungan dengan sifat kriteria tertentu. Pengisian matriks hanya dilakukan untuk bagian di atas diagonal dari kiri ke kanan bawah.

Tabel 7. Nilai skala banding berpasangan Intensitas

Pentingnya Definisi Penjelasan

1 Kedua elemen sama pentingnya. Dua elemen menyumbang sama besar pada sifat tersebut. 3 Elemen yang satu sedikit lebih

penting daripada elemen lainnya.

Pengalaman dan pertimbangan sedikit menyokong satu elemen atas elemen lainnya. 5 Elemen yang satu sangat penting

daripada elemen lainnya.

Pengalaman dan pertimbangan dengan kuat menyokong satu

elemen atas elemen yang lainnya. 7 Satu elemen jelas lebih penting

daripada elemen yang lain.

Satu elemen dengan kuat disokong dan dominannya telah terlihat dalam praktek. 9 Satu elemen mutlak lebih penting

daripada elemen yang lain.

Bukti yang menyokong elemen yang satu atas yang

lainnya memiliki tingkat penegasan yang tertinggi yang

mungkin menguatkan. 2, 4, 6, 8 Nilai-nilai di antara dua

pertimbangan yang berdekatan.

Kompromi diperhatikan di antara dua pertimbangan. Kebalikan Jika untuk aktivitas i mendapat satu angka bila dibandingkan

dengan aktivitas j, maka j memiliki nilai kebalikannya bila dibandingkan dengan i.

Sumber : Saaty, 1993

5. Mensitesis berbagai pertimbangan dan membobotkan vektor-vektor prioritas, yaitu memasukkan nilai-nilai berdasarkan nilai skala banding berpasangan (Tabel 7).

a. Perkalian baris (z) dengan rumus :

b. Perhitungan verktor prioritas atau vektor eigen

eVPi =

√

∑ √

... (4)

c. Perhitungan nilai eigen maksimum

VA = aij x VP dengan VA = (Vai) ... (5)

VB = dengan VB = (Vbi) ... (6)

Imax = ∑

VA = VB = Vektor antara

Pengolahan vertikal digunakan untuk menyusun prioritas setiap elemen dalam hierarki terhadap saluran utama. Jika NPpq

didefinisikan sebagai nilai prioritas pengaruh elemen ke-p pada tingkat ke-q terhadap sasaran utama, maka :

NPpq = ∑ x NPTt (q - 1) ... (7) Untuk p = 1, 2, ..., r

t = 1, 2, ..., s Dengan :

NPpq = nilai prioritas pengaruh elemen ke-p pada tingkat ke-q

terhadap sasaran utama

NPHpq = nilai prioritas elemen ke-p pada tingkat ke-q

NPTt = nilai prioritas pengaruh elemen ke-t pada tingkat q-1

6. Evaluasi konsistensi setiap indeks (CI)/seluruh hierarki dengan prioritas kriteria bersangkutan dan menjumlahkan hasil kalinya.

CI =

... (8)

Dengan : λ max = nilai eigen maksimum

n = jumlah elemen yang diperbandingkan

Untuk mengetahui apakah CI dengan besaran tertentu cukup baik atau tidak, perlu diketahui rasio yang dianggap baik, yaitu apabila

Consistency Ratio (CR) ≤ 0,1 Rumus CR adalah : CR =

Nilai RI merupakan nilai random index yang dikeluarkan oleh Oarkridge Laboratory :

N 1 2 3 4 5 6 7 8 9 10 11 12 13

Ri 0.00 0,00 0,58 0,90 1,12 1,24 1,32 1,41 1,45 1,49 1,51 1,48 1,56

7. Penggabungan pendapat responden.

Pada dasarnya AHP dapat digunakan untuk mengolah data dari satu responden ahli. Namun demikian, dalam aplikasinya penilaian kriteria dan alternatif dilakukan oleh beberapa ahli multidisiplioner. Konsekuensinya, pendapat beberapa ahli tersebut perlu dicek konsistensinya satu per satu. Pendapatnya yang konsisten kemudian digabungkan dengan menggunakan rata-rata geometrik.

XG = √∏ ...(9)

Dengan : XG = rata-rata geometrik

n = jumlah responden

Xi = penilaian oleh responden ke-i

Hasil penggabungan ini yang kemudian diolah dengan prosedur AHP yang telah diuraikan sebelumnya.

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah Pendirian KBMT Wihdatul Ummah

Sejarah berdirinya, Koperasi Baitul Maal wa Tamwil Wihdatul Ummah tidak dapat dilepaskan dari Yayasan PERAMU (Pemberdayaan Dhuafa wal Mustadh’afin). Pada tanggal 17-21 Agustus 1994, diadakan pelatihan BMT oleh Yayasan PERAMU. Persertanya adalah para kader PERAMU, utusan lembaga-lembaga Islam, Pesantren, dan lain-lain. Beberapa lulusan dari pelatihan tersebut akhirnya menjadi pengelola KBMT Wihdatul Ummah hingga saat ini. Setelah melalui beberapa persiapan, akhirnya pada tanggal 1 November 1994 KBMT Wihdatul Ummah secara efektif beroperasi.

BMT yang berkantor pusat di Jalan Mayjen Ishak Djuarsa No. 226 G Gunung Batu, Bogor ini bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta membangun tatanan perekonomian yang berkeadilan dan sesuai dengan prinsip-prinsip Islam. Motivasi lain pendirian KBMT Wihdatul Ummah juga untuk meningkatkan partisipasi masyarakat dalam memanfaatkan fungsi dan jasa-jasa perbankan kepada masyarakat yang berkeyakinan bahwa pengenaan bunga oleh bank konvensional merupakan riba, yang menurut akidah Islam adalah haram. Dengan berdirinya BMT yang beroperasi sesuai dengan syariah Islam maka hambatan-hambatan dalam memaksimalkan fungsi lembaga keuangan akan dapat terbantu.

4.1.2 Profil Yayasan PERAMU Sebagai Pendamping KBMT Wihdatul Ummah

PERAMU adalah organisasi yang bekerja atas dasar penelitian terhadap model lembaga keuangan mikro dan pengembangan terhadap prinsip-prinsip Islam. PERAMU menyediakan pinjaman kecil untuk masyarakat miskin dan merangsang mereka bahwa aman pada LKMS

(Lembaga Keuangan Mikro Syariah) tersebut. PERAMU juga memiliki dana sosial yang mendukung proyek-proyek kecil masyarakat sangat miskin yang tidak diterima oleh bank biasa. Organisasi ini telah diselenggarakan pada tahun 2005 lebih dari 700 anggota tabungan dan kredit kelompok termiskin dan melayani kira-kira 2000 dari pengusaha mikro. Pekerjaannya didedikasikan untuk tujuan redistribusi aset untuk orang-orang miskin melalui layanan pembiayaan mikro dan pendidikan dasar.

Selama periode 1988-1992 beberapa pendiri PERAMU aktif di Masyarakat Biro Pengembangan Masyarakat (BPM) dari Dewan Kerjasama Pondok Pesantren (BKSPP) yang dipimpin oleh KH. Sholeh Iskandar. Meskipun dukungan dari donor adalah isu kontroversial sepanjang tahun-tahun perintis, kegiatan BPM secara terus-menerus diterima oleh BKSPP dan dukungan peningkatan diperoleh dari kelompok sasaran.

Untuk dapat mendukung kelompok sasaran dan memenuhi harapan muncul serta tindak lanjut program anggota program beberapa staf diputuskan untuk mendirikan yayasan. Yayasan Pengembangan Masyarakat Mustadh'afiin (PERAMU) menjadi dasar yang diakui secara hukum dan terdaftar melalui Akta Notaris Nomor 169 dari Ibu Supiah Nurbaiti di Bogor pada tanggal 19 Februari, 1993. Yayasan PERAMU memiliki visi dan misi. Visinya adalah : terbangunnya tatanan dan budaya masyarakat baru yang berkeadilan ekonomi dan sosial, sehingga kelompok masyarakat mustadh’afiin – laki-laki dan perempuan – menjadi kelompok masyarakat yang memiliki kesadaran kritis, mampu memperjuangkan posisi tawarnya dan sejahtera. Misinya adalah :

1. Konseptualisasi-strategi alternatif tatanan ekonomi bagi terbukanya ruang dan kesempatan kepada mustadh’afiin yang berkeadilan. 2. Membangun dan memperkuat kelompok basis dan jaringan