SKRIPSI

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, TOTAL ASSET TURNOVER (TATO) TERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN NONKEUANGAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA (PERIODE 2011-2013)

OLEH

Susan Utama 100503107

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Saya yang bertanda tangan di bawah ini, menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh leverage, Ukuran Perusahaan, dan Total Asset Turnover (TATO) terhadap Kinerja Perusahaan Pada Perusahaan Nonkeuangan yang Terdaftar di Bursa Efek Indonesia (Periode 2011-2013) adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna untuk menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu dari penulisan skripsi ini saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain yang telah mendapatkan izin dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2015

KATA PENGANTAR

Puji dan syukur saya panjatkan kehadirat Allah SWT yang mana kiranya telah memberikan saya kenikmatan iman, kesehatan dan keselamatan, serta Berkat Rahmat dan hidayahnya juga saya dapat menyelesaikan skripsi saya yang berjudul “Pengaruh leverage, Ukuran Perusahaan, dan Total Asset Perusahaan (TATO) Terhadap Kinerja Perusahaan Pada Perusahaan Nonkeuangan yang Terdaftar di Bursa Efek Indonesia (Periode 2011-2013). Tidak lupa pula shalawat berangkaikan salam saya hadiahkan kepada junjungan kita Nabi besar Muhammad SAW, semoga kita semua selalu mendapatkan syafa’atnya di yaumil akhir. Amin ya robbal ‘Alamin.

Adapun selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, saran, dan motivasi serta do’a dari berbagai pihak yang membantu dalam penulisan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Rina br Bukit, SE., M.Si., Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan dukungan serta saran kepada penulis sehingga skripsi ini bisa menjadi lebih baik.

5. Bapak Adi Syah Putra, SE., MM., Ak., selaku Dosen Pembanding yang telah memberikan masukan kepada penulis dalam penyelesaian penulisan skripsi ini. Terima Kasih juga kepada Dosen Penguji yang telah memberikan masukan kepada penulis dalam penyelesaian skripsi ini. 6. Orang tua saya yang tercinta, Bapak Agussiman dan Ibu Sudariyani, serta

Sebagai manusia yang tidak luput dari kesalahan dan juga memiliki kekurangan, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan segala bentuk kritikan dan saran yang dapat membangun untuk kesempurnaan skripsi ini.

Akhir kata penulis juga mengharapkan semoga skripsi ini bisa bermanfaat bagi semua pihak.

Medan, Januari 2015

Penulis,

DAFTAR ISI………... v

DAFTAR TABEL………. vii

DAFTAR GAMBAR……… viii

ABSTRAK……… ix

ABSTRACT……….. x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian……… 1

1.2 Perumusan Masalah………. 10

1.3 Tujuan Penelitian………. 10

1.4 Manfaat Penelitian………... 11

BAB II TINJAUAN PUSTAKA 2.1 Profitabilitas……… 12

2.2 Pengertian Leverage……… 16

2.3 Ukuran Perusahaan………. 21

2.4 Total Asset Turnover……….. 21

2.5 Tinjauan Peneliti Terdahulu……… 22

2.6 Kerangka Konseptual……….. 28

2.7 Hipotesis Penelitian………. 30

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……… 32

3.2 Tempat dan Waktu Penelitian………. 32

3.3 Batasan Operasional……… 32

3.4 Definisi Operasional dan Pengukuran Variabel…. 33 3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi……….. 38

3.5.2 Sampel………. 38

3.6 Jenis dan Sumber Data 3.6.1 Jenis Data……….. 41

3.6.2 Sumber Data………. 41

3.7 Metode Pengumpulan Data……… 42

3.8 Metode Analisis Data 3.8.1 Statistik Deskriptif……… 43

3.8.2 Pengujian Asumsi Klasik 3.8.2.1 Uji Multikolonieritas…………. 43

3.8.3 Uji Normalitas………... 46

3.8.4 Pengujian Hipotesis………... 47

3.8.4.1 Uji Koefisien Determinasi/Regresi 48 3.8.4.2 Uji Signifikan Parsial (t-test)… 49 3.8.4.3 Uji Signifikan Simultan (f-test).. 50

3.9 Jadwal Penelitian……… 51

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Data 4.1.1 Statistik Deskriptif……….. 52

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Multikolonieritas……….. 54

4.1.2.2 Uji Autokorelasi………. 55

4.1.2.3 Uji Heteroskedastisitas…….. 56

4.1.3 Uji Normalitas……… 57

4.2 Uji Hipotesis 4.2.1 Uji Koefisien Determinasi/Regresi (R2) 61 4.2.2 Uji Signifikan Parsial (T-test)……….. 62

4.2.3 Uji Signifikan Simultan (F-test)……… 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……… 64

5.2 Saran……….. 65

DAFTAR PUSTAKA……….. 66

1.1 ROE Perusahaan Nonkeuangan yang Terdaftar di BEI 5

2.1 Tinjauan Peneliti Terdahulu……… 24

3.1 Skala Pengukuran Variabel………. 37

3.2 Data Sampel Penelitian………... 39

3.3 Kriteria Pengambilan Keputusan Metode Durbin-Watson 45 3.4 Tabel Hubungan Antar Variabel………. 49

3.5 Jadwal Penelitian……….… 51

4.1 Statistik Deskriptif……….. 52

4.2 Uji Multikolonieritas……… 54

4.3 Uji Autokorelasi………... 55

4.4 Uji Normalitas K-S Sebelum Transformasi Data……… 57

4.5 Uji Normalitas K-S Setelah Transformasi Data……….. 59

4.6 Uji Koefisien Determinasi/R2……….. 61

4.7 Uji T………. 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual……… 28

4.1 Uji Heteroskedastisitas………. 56

PERUSAHAAN NONKEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (PERIODE 2011-2013)

Penelitian ini bertujuan untuk mengetahui bagaimana keterkaitan atau pengaruh leverage, ukuran perusahaan dan total asset turnover terhadap kinerja perusahaan pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini dilakukan pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan pada penelitian ini berupa data sekunder yang diperoleh dari laporan keuangan perusahaan yang bersangkutan selama periode 2011-2013.

Metode Analisis yang digunakan ialah analisis regresi linier berganda untuk pengujian hipotesis. Hasil dari pengujian hipotesis pada penelitian ini menunjukkan bahwa leverage, ukuran perusahaan dan total asset turnover, berpengaruh secara signifikan terhadap kinerja perusahaan (ROE) pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The Impact of Financial Leverage, Firm Size and Total Asset Turnover (TATO) to Profitability Study of Non-Financial Companies Listed on

Indonesia Stock Exchange

This study aims to determine how the relationship or the influence of financial

leverage, firm size and total asset turnover to profitability study of Non-financial

companies listed on the Stock Exchange.

The research was conducted of Non-financial Companies listed on Indonesia Stock Exchange. The data used in this study is secondary data obtained through the financial statements on the companies concerned during the period 2011-2013.

The Methods of analysis used is multiple linier regression to test the hypothesis.The results of this research showed that financial leverage, firm size and total asset turnover, have effect to profitability (ROE) study of Non-financial companies listed on Indonesia Stock Exchange.

PERUSAHAAN NONKEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (PERIODE 2011-2013)

Penelitian ini bertujuan untuk mengetahui bagaimana keterkaitan atau pengaruh leverage, ukuran perusahaan dan total asset turnover terhadap kinerja perusahaan pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini dilakukan pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan pada penelitian ini berupa data sekunder yang diperoleh dari laporan keuangan perusahaan yang bersangkutan selama periode 2011-2013.

Metode Analisis yang digunakan ialah analisis regresi linier berganda untuk pengujian hipotesis. Hasil dari pengujian hipotesis pada penelitian ini menunjukkan bahwa leverage, ukuran perusahaan dan total asset turnover, berpengaruh secara signifikan terhadap kinerja perusahaan (ROE) pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The Impact of Financial Leverage, Firm Size and Total Asset Turnover (TATO) to Profitability Study of Non-Financial Companies Listed on

Indonesia Stock Exchange

This study aims to determine how the relationship or the influence of financial

leverage, firm size and total asset turnover to profitability study of Non-financial

companies listed on the Stock Exchange.

The research was conducted of Non-financial Companies listed on Indonesia Stock Exchange. The data used in this study is secondary data obtained through the financial statements on the companies concerned during the period 2011-2013.

The Methods of analysis used is multiple linier regression to test the hypothesis.The results of this research showed that financial leverage, firm size and total asset turnover, have effect to profitability (ROE) study of Non-financial companies listed on Indonesia Stock Exchange.

1.1Latar Belakang Penelitian

Perkembangan dunia bisnis yang saat ini semakin pesat sangat dipengaruhi oleh nilai ekonomi yang semakin hari semakin membaik, sehingga mendorong perusahaan-perusahaan untuk memaksimalkan kinerjanya sesuai dengan kemampuan dan keahlian yang dimiliki. Perusahaan-perusahaan yang memiliki kinerja baik, nantinya akan bersaing di pasar, dengan mempertimbangkan hal-hal apa saja yang harus dinilai untuk memajukan jenis usaha maupun jenis bisnis yang sedang dikelola.

Untuk mendirikan sebuah usaha, perusahaan biasanya membutuhkan dana, dan dana itu biasanya diperoleh dari pihak internal maupun pihak eksternal. Dana internal adalah dana yang berasal dari dana pemilik atau dana pribadi. Sedangkan dana eksternal biasanya berupa dana dari pihak ketiga ataupun modal asing. Hal ini yang menyebabkan perusahaan harus melakukan pinjaman atas dana pihak ketiga ataupun modal asing, agar usaha yang sedang didirikan dapat berjalan dengan baik.

2

Apabila dana yang digunakan tidak sesuai, maka bukan keuntungan yang akan diperoleh perusahaan, melainkan resiko yang akan berdampak pada kerugian yang berasal dari penggunaan dana pinjaman tersebut.

Alternatif dalam kebijakan pendanaan yang cukup penting ialah dengan menggunakan leverage keuangan. Leverage keuangan dalam sumber pendanaan mempunyai keuntungan, yaitu dapat mengurangi jumlah pembayaran pajak karena beban bunga tetap yang ditimbulkan dari utang berbeda dengan pembayaran dividen yang tidak dapat menguragi pembayaran pajak.

Kinerja perusahaan akan meningkat sejalan dengan penggunaan utang yang dilakukan perusahaan, selama posisi utang di dalam struktur modal, masih berada dibawah target struktur modal optimal. Karena, menurut teori struktur modal, jika posisi dari struktur modal telah berada di atas target, maka setiap pertambahan yang terjadi pada nilai utang akan menurunkan kinerja dari suatu perusahaan.

Sudana dan Intan (2008) mengemukakan bahwa perusahaan dalam keputusan pembelanjaannya dapat menggunakan sumber dana yang berupa hutang atau modal sendiri. Secara teoritis, penggunaan sumber dana harus disesuaikan dengan kebutuhan investasi, baik menyangkut jumlahnya maupun jangka waktu.

pendek, maka usaha yang sedang dijalankan harus didanai dengan sumber dana yang berasal dari dana jangka pendek.

Penggunaan sumber dana dengan pinjaman yang dapat dikelola dengan baik, maka bisa meningkatkan kinerja disuatu perusahaan. Ukuran perusahaan yang besar akan memberikan indikasi pada perkembangan perusahaan dengan sangat pesat. Indikator yang dapat digunakan dalam menentukan ukuran suatu perusahaan ialah jumlah aktiva yang dihasilkan perusahaan.

Sistem pendanaan yang seperti ini tentunya memberikan nilai yang berbeda-beda untuk setiap perusahaan. Apabila usaha yang dijalankan tidak cukup besar, perusahaan enggan untuk melakukan pinjaman kepada pihak eksternal ataupun menggunakan modal asing, karena perusahaan takut tidak dapat melakukan pembayaran atas hutang yang mereka miliki. Perusahaan yang jenis usahanya berada di tingkat menengah atau tingkat atas, tentunya mereka akan memerlukan dana pinjaman dari pihak ketiga maupun modal asing untuk mendorong usaha mereka agar lebih maju.

4

Analisis rasio keuangan dapat memberikan gambaran mengenai sejarah perusahaan, dan bagaimana kondisi perusahaan pada saat ini. Rasio keuangan sendiri memiliki hubungan yang relevan dan siginifikan serta saling terkait satu sama lain. Perbedaan yang muncul dari jenis perusahaan tentunya akan menimbulkan rasio-rasio keuangan yang berbeda pula. Rasio likuiditas yang dihasilkan oleh perusahaan perbankan tentunya akan memiliki hasil yang berbeda dengan rasio yang dihasilkan oleh perusahaan nonkeuangan ataupun perusahaan manufaktur.

Perusahaan yang besar, tentu akan memiliki jumlah pembiayaan yang tidak dapat ditanggung sendiri oleh perusahaan. Karena, perusahaan nantinya akan memerlukan dana pinjaman dari pihak lain untuk menunjang kegiatan operasi yang sedang dijalankan oleh perusahaan.

Semakin baik nilai penghasilan atau pendapatan yang dihasilkan oleh perusahaan, maka semakin baik kinerja yang dimiliki perusahaan. Karena, dengan memiliki pendapatan yang tinggi, perusahaan tersebut telah membuktikan bahwa mereka mampu memaksimallkan kinerja mereka sesuai dengan target yang sudah ditentukan untuk memperoleh laba yang diinginkan.

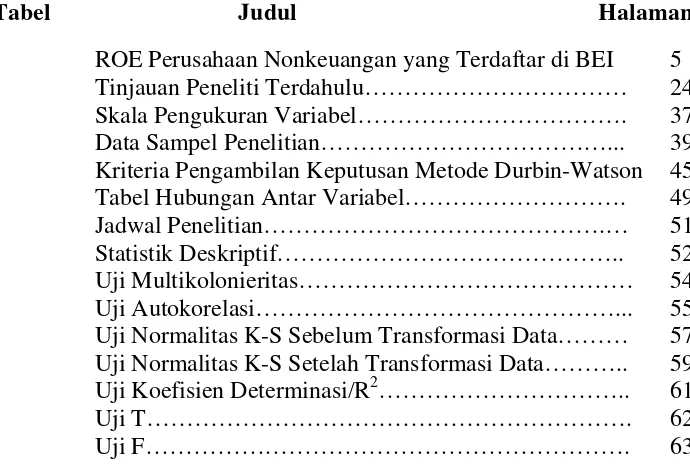

bersaing di pangsa pasar dapat dilihat dari bagaimana kinerja perusahaan untuk meningkatkan aktivitas perusahaan, yang dapat ditinjau dari sudut kinerja keuangan perusahaan, dimana kinerja keuangan perusahaan dapat dilihat dari ROE yang dihasilkan perusahaan. Data ROE perusahaan-perusahaan nonkeuangan yang tercatat di Bursa Efek Indonesia pada Tahun 2011-2013.

Tabel 1.1

ROE Perusahaan Nonkeuangan yang terdaftar di Bursa Efek Indonesia (BEI)

Periode 2011-2013

Nama Perusahaan No

ROE

Rata-Rata

2011 2012 2013

AALI 1 0.29652 0.2691 0.18534 0.250324

ADHI 2 0.18447 0.18064 0.26377 0.209625

AMRT 3 0.24696 0.28101 0.21855 0.248839

APLN 4 0.1362 0.13251 0.12897 0.13256

ASII 5 0.27792 0.25321 0.20998 0.247037

AUTO 6 0.23324 0.20709 0.11069 0.183673

CEKA 7 0.23776 0.1259 0.12317 0.162278

CITA 8 0.25635 0.22993 3.27262 1.252967

CNKO 9 0.10927 0.02202 0.0318 0.054365

6

CTRA 11 0.06295 0.10015 0.14473 0.102613

DKFT 12 0.15318 0.21887 0.2321 0.20138

DSFI 13 0.19461 0.10724 0.11265 0.138167

ERTX 14 1.14097 0.07337 0.06894 0.427759

GJTL 15 0.15429 0.20668 0.02102 0.127328

IGAR 16 0.19038 0.18389 0.15518 0.176485

INDS 17 0.19046 0.11796 0.08421 0.130874

INVS 18 0.2093 0.20792 0.10218 0.173133

JTPE 19 0.43024 0.20564 0.16836 0.268082

KIJA 20 0.09314 0.09559 0.02496 0.071229

LPCK 21 0.31369 0.33132 0.32468 0.323231

LPPF 22 0.17231 0.3991 1.47197 0.681129

MICE 23 0.11881 0.13751 0.09253 0.116286

MLBI 24 0.95684 1.37457 1.18602 1.172474

NIPS 25 0.10742 0.10694 0.14356 0.119306

PLIN 26 0.03611 0.10515 0.01544 0.052234

POOL 27 0.09726 0.10544 0.03773 0.080144

PTBA 28 0.37821 0.34208 0.24555 0.321945

PUDP 29 0.37352 0.08308 0.09516 0.183921

SDPC 31 0.04222 0.09413 0.08921 0.075185

SMAR 32 0.24344 0.24077 0.13767 0.207291

SONA 33 0.16674 0.17267 0.0962 0.145205

SSIA 34 0.23159 0.44238 0.28587 0.319947

TBIG 35 0.182 0.21845 0.32852 0.242989

TBLA 36 0.26201 0.13854 0.04814 0.149562

TGKA 37 0.207234 0.203298 0.208839 0.206457

UNVR 38 1.13132 1.21943 1.25806 1.202935

VOKS 39 0.22274 0.24379 0.06502 0.177181

WIKA 40 0.17623 0.18462 0.49573 0.285527

Sumber : Hasil Olahan Penulis

Tabel 1.1 menunjukkan bahwa besarnya nilai rata-rata yang diperoleh dari ROE pada perusahaan nonkeuangan yang terdaftar di bursa efek Indonesia mengalami fluktuasi dari tahun ke tahun.

8

Perusahaan membutuhkan dana untuk menunjang jalannya aktivitas dan untuk membiayai operasinya. Pendanaan tersebut memang dibutuhkan karena dana tersebut dapat digunakan untuk mengembangkan aktivitas usaha pada perusahaan yang nantinya tentu dalam penggunaan dana tersebut ditemukan kendala atau hambatan manakala modal yang kita miliki dan sudah kita sediakan tidak cukup untuk memenuhi kebutuhan perusahaan, baik untuk keperluan yang sifatnya jangka pendek maupun keperluan yang bersifat jangka panjang.

Dana yang dibutuhkan oleh setiap perusahaan bisa berupa dana pinjaman yang nantinya akan diperoleh untuk memenuhi kebutuhan operasi perusahaan didalam menjalankan bisnisnya. Oleh karena itu, dengan adanya modal pinjaman yang diberikan oleh pihak ketiga kepada perusahaan yang berupa hutang, maka hutang yang digunakan ini diharapkan mampu memberikan kelancaran untuk jenis usaha yang sedang dikelola oleh perusahaan.

Dalam hal ini, peranan manajer tentu sangatlah penting karena dapat digunakan sebagai penentu dalam menjalankan keputusan-keputusan pendanaan yang berhubungan dengan aktivitas operasi perusahaan, terutama dengan mempertimbangkan hal-hal yang berkaitan dengan efektifitas dan efisiensi perusahaan, sehingga untuk setiap dana yang akan dikeluarkan perusahaan nantinya dapat digunakan seefesien mungkin untuk dapat menghasilkan keuntungan yang maksimal. Efesiensi atas dana yang dikeluarkan perusahaan, tentu akan berimplikasi pada return yang akan dihasilkan.

Perusahaan harus mengetahui apakah return yang diharapkan dapat tercapai atau tidak, dan perusahaan juga harus mengetahui seberapa besar risiko yang akan dihasilkan dalam setiap pengambilan keputusan, sehingga tidak terjadi kesalahan dalam pengunaan dana pinjaman.

Konsep laverage sangat penting untuk melihat bagaimana kemampuan perusahaan dalam memenuhi kewajiban-kewajiban yang berasal dari pihak luar dan untuk melihat seberapa besar manfaat yang diberikan atas modal pinjaman dalam berkontribusi untuk menghasilkan laba.

10

ekonomis, kualitas, kuantitas dan efisiensi perusahaan tersebut dalam menjalankan kegiatan operasinya.

Berdasarkan latar belakang masalah yang sudah dijelaskan diatas, maka penulis tertarik untuk melakukan penelitian pada perusahaan nonkeuangan yang ada di Indonesia dengan judul “Pengaruh Leverage, Ukuran Perusahaan, dan Total Asset Turnover (TATO) Terhadap Kinerja Perusahaan Pada Perusahaan Nonkeuangan yang terdaftar di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan diatas, maka yang menjadi rumusan masalah dalam penelitian ini ialah “Apakah Leverage, Ukuran Perusahaan, dan Total Assets Turnover (TATO) berpengaruh signifikan baik secara parsial maupun simultan terhadap Kinerja Perusahaan pada Perusahaan Nonkeuangan yang terdaftar di Bursa Efek Indonesia?”.

1.3Tujuan Penelitian

Tujuan yang diharapkan dari penilitian ini adalah:

1.3.1 Untuk mengetahui seberapa besar pengaruh leverage, ukuran perusahaan dan total asset turnover terhadap kinerja perusahaan pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

lain, baik secara efektif maupun efisien. Sehingga hasil yang diperoleh dapat menguntungkan perusahaan.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan bagi penelitian ini adalah:

1.4.1 Bagi investor, yaitu dapat membantu para investor maupun calon investor serta kreditur sebagai bahan pertimbangan dalam pengambilan keputusan yang bersifat rasional, yang berkaitan dengan leverage, ukuran perusahaan dan total asset turnover serta implikasinya terhadap kinerja perusahaan yang menjadi objek penelitian ini.

1.4.2 Bagi penulis, yaitu dapat dijadikan sebagai bahan pembelajaran untuk menambah ilmu dan wawasan, khususnya yang berkaitan dengan leverage, ukuran perusahaan, dan total asset turnover serta hubungannya dengan kinerja perusahaan yang diteliti.

BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

Tujuan utama perusahaan ialah untuk memperoleh laba guna menjamin kelangsungan hidup perusahaan. Keberhasilan suatu perusahaan tidak hanya dilihat dari seberapa besar laba yang dihasilkan oleh perusahaan, melainkan hal tersebut harus dihubungkan dengan jumlah modal yang digunakan untuk memperoleh laba yang diinginkan.

Untuk lebih jelas, maka Riyanto (2001:35) memberikan pengertian mengenai profitabilitas sebagai berikut: “profitabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain, profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba pada periode tertentu.”

Sedangkan Harahap (2011:304) dalam bukunya yang berjudul Analisis Kritis atas Laporan Keuangan mengatakan : “profitabilitas atau disebut juga rentabilitas adalah kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjulan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.”

Dari definisi tersebut dapat disimpulkan bahwa profitabilitas adalah suatu prestasi yang dicapai oleh perusahaan pada periode tertentu yang diperoleh dengan menggunakan semua kemampuan, baik modal perusahaan atau aktiva yang dimiliki oleh perusahaan itu sendiri. Cara untuk menilai profitabilitas itu sendiri ialah tergantung kepada laba dan aktiva ataupun modal, yang mana hal tersebut akan diperbandingkan satu dengan yang lainnya.

a) Jenis Profitabilitas

14

1. Return on Assets (ROA)

ROA sering disebut sebagai nilai rentabilitas ekonomis yang merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua nilai aktiva yang dimiliki oleh perusahaan (Sutrisno, 2000:266). ROA sendiri dapat memberikan informasi seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya. Rasio ROA menunujukkan kemampuan dari jumlah modal yang diinvestasikan dalam keseluruhan nilai aktiva untuk menghasilkan keuntungan bagi semua investor (Riyanto, 2001). Semakin tinggi nilai ROA yang dihasilkan oleh suatu perusahaan, maka akan semakin tinggi kemampuan perusahaan untuk memperoleh keuntungan. Dan semakin tinggi keuntungan yang dihasilkan perusahaan tentu akan menjadikan investor tertarik akan nilai saham.

ROA dihitung dengan menggunakan Rumus sebagai berikut:

���= Laba Bersih

Total Asset x 100%

2. Return on Equity (ROE)

mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham.

ROE dihitung dengan menggunakan rumus sebagai berikut :

���= Laba Bersih

Total Ekuitas x 100%

3. Net Profit Margin (NPM)

NPM menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada setiap penjualan yang dilakukan. Karena adanya unsur pendapatan dan biaya non-operasional maka rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan. Rasio ini dapat diukur dengan rumus:

���= Laba Bersih

Penjualan x 100%

16

2.2 Pengertian Leverage

Dalam kegiatan bisnis, perusahaan sering dihadapkan dengan pengeluaran biaya yang sifatnya tetap, yang tentu saja mengandung risiko. Berkaitan dengan hal tersebut, pihak manajemen harus tahu mengenai leverage. Dimana Leverage mengandung biaya tetap dalam usaha yang menghasilkan keuntungan.

Untuk lebih jelasnya, berikut pengertian leverage yang dikemukakan oleh Riyanto (2008) adalah “Leverage dapat didefenisikan sebagai penggunaan aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap”.

Sedangkan Niswatin (2010) mengatakan bahwa Pembelanjaan bagi suatu perusahaan tentunya memegang peranan yang sangat penting karena dari bidang inilah yang akan mengelola segala masalah yang berkaitan dengan keuangan suatu perusahaan, baik dari segi perolehannya ataupun dari segi pemanfaatan dana yang diperoleh baik secara efektif dan efisien.

Perusahaan dalam keputusan pembelanjaannya biasanya dapat menggunakan sumber dana yang berupa hutang ataupun modal sendiri. Penggunaan dari masing-masing sumber dana tersebut tentunya harus disesuaikan dengan kebutuhan investasi, baik yang sifatnya jangka panjang maupun yang bersifat jangka pendek.

perusahaan sebagai satu unit ekonomi yang mampu bertanding dalam menghadapi persaingan guna mempertahankan kelangsungan hidupnya.

Perencanaan yang tepat untuk pemanfaatan modal pinjaman dari pihak luar perusahaan itu sendiri tentunya akan membawa konsekuensi positif kepada perusahaan dengan mempertimbangkan segala manfaat yang diperoleh dari penggunaan modal tersebut.

Pengukuran hutang dengan menggunakan analisis financial leverage dihitung dengan mempertimbangkan seberapa besar jumlah yang kita pinjam dari para kreditur. Niswatin (2010), mengatakan bahwa

18

a. Pembagian Leverage

Dalam manajemen keuangan, dikenal dua macam leverage, yaitu leverage operasi dan leverage keuangan. Penggunaan keduanya memiliki tujuan agar keuntungan yang diperoleh lebih besar dari biaya aset dan sumber dananya. Dengan demikian, penggunaan leverage yang tepat tentu akan meningkatkan keuntungan bagi pemegang saham. Sebaliknya, leverage juga dapat menimbulkan risiko kerugian. Jika perusahaan mendapatkan keuntungan yang lebih rendah dibandingkan dengan biaya tetapnnya maka penggunaan leverage tentu akan menurunkan keuntungan bagi para pemegang saham.

1. Leverage Operasi (Operating leverage)

Leverage operasi yang digunakan atas penggunaan aktiva dengan perolehan biaya tetap mempunyai harapan bahwa pendapatan atau penerimaan yang dihasilkan oleh penggunaan atas aktiva akan cukup untuk menutup biaya tetap dan biaya variabel. Biaya tetap itu sendiri misalnya, beban penyusutan gedung dan peralatan kantor, biaya asuransi dan biaya-biaya lain yang muncul dari penggunaan fasilitas manajemen.

2. Leverage Keuangan (Financial leverage)

Financial leverage yang besar menunjukkan tingginya risiko kegagalan perusahaan untuk mengembalikan pinjaman sehingga investor akan memandang hal tersebut sebagai risiko yang dapat menyebabkan turunnya harga saham.

b. Sumber-sumber Leverage

Sumber dana leverage dapat berasal dari sumber dana internal yaitu berupa perolehan laba ditahan dari perusahaan, dan sumber dana ekternal yang berasal dari modal asing yaitu dapat berupa hutang kepada supplier, hutang kepada pegawai, hutang kepada perusahaan lain, hutang pada bank dan hutang pada investor yang berbentuk obligasi. Dan ada juga dana yang berasal dari modal sendiri, yaitu dalam bentuk saham preferen.

Riyanto (2008:227) mendefinisikan modal asing sebagai berikut: Modal asing adalah modal yang berasal dari luar perusahaan dan sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan, modal tersebut merupakan hutang, yang pada saatnya harus dibayar kembali.

Riyanto (2008:227) juga membagi modal asing atau hutang ke dalam tiga golongan, yaitu:

20

2. Modal asing/hutang jangka menengah (Intermediate-term Debt) Yaitu hutang yang jangka waktunya antara satu sampai sepuluh tahun. Meliputi term loan dan lease financing.

3. Modal asing/hutang jangka panjang (Long-term Debt) Yaitu utang yang jangka waktunya lebih dari sepuluh tahun. Meliputi pinjaman obligasi dan pinjaman hipotik. Penggunaan dana yang berasal dari modal asing biasanya mengharuskan perusahaan untuk membayar beban tetap yaitu berupa bunga, dan jika perusahaan menggunakan dana yang berasal dari modal sendiri yaitu yang berasal dari saham preferen, maka perusahaan akan mengeluarkan beban tetap berupa dividen.

c. Ukuran Leverage

Ukuran dalam leverage ialah Degree of Financial Leverage (DFL). DFL digunakan untuk mengukur laba operasi yang dihasilkan oleh perusahaan kemudian akan dibandingkan dengan beban tetap (biaya bunga) yang harus dibayar perusahaan karena adanya penggunaan hutang (financial leverage). Lukas (2008:236), meghitung DFL sebagai berikut:

���= ����

EBIT−biaya bunga

2.3 Ukuran Perusahaan

Semakin besar ukuran dari suatu perusahaan, maka profitabilitas yang dimiliki juga akan semakin meningkat, tetapi pada saat tertentu, ukuran perusahaan mungkin juga akan membuat penurunan laba pada perusahaan.

Selain itu, sumber daya yang besar yang dimiliki oleh perusahaan, tentunya akan memberikan nilai investasi yang baik untuk aktiva lancar maupun aktiva tetap dalam memenuhi permintaan produk dari pelanggan. Hal ini justru akan memperluas pangsa pasar. Oleh karena itu, dengan adanya sistem penjualan yang meningkat, perusahaan tentu dapat menutup biaya yang keluar pada saat proses produksi sedang berlangsung. Dengan begitu, laba yang dihasilkan juga akan ikut meningkat.

2.4 Total Asset Turnover (TATO)

Ukuran terpenting dalam mengukur perputaran aset yang dimiliki suatu perusahaan dan untuk mengukur seberapa besar jumlah penjualan yang dihasilkan dari tiap aset yang dimiliki yaitu dengan menggunakan rasio perputaran aset atau total asset turnover.

22

besar nilai yang dihasilkan, maka dapat dikatakan bahwa kinerja perusahaan akan semakin baik. Semakin baik kinerja yang dihasilkan perusahaan, maka semakin besar juga keinginan para investor atau para penanam modal untuk memiliki saham perusahaan, ehingga memberikan pengaruh yang positif terhadap harga saham yang ada di pasar. Ini artinya perputaran aset akan menaikkan nilai suatu perusahaan.

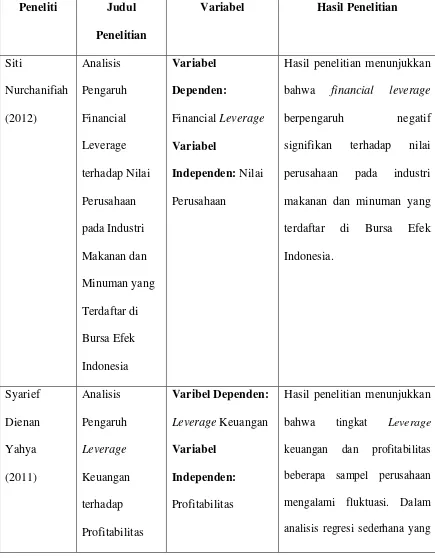

2.5 Tinjauan Peneliti Terdahulu

Penelitian terhadap leverage keuangan telah dilakukan oleh beberapa peneliti sebelumnya. Dari penelitian tersebut, terdapat beberapa hal penting dari hasil penelitian sebelumnya yang akan menjadi dasar dalam penelitian ini. Berikut akan diuraikan beberapa penelitian terdahulu mengenai leverage keuangan.

Penelitian Nurchanifia (2012) menguji analisis pengaruh financial leverage terhadap nilai perusahaan pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menunjukkan bahwa financial leverage berpengaruh negatif signifikan terhadap nilai perusahaan pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Silaen (2010) dalam penelitiannya tentang analisis pengaruh size perusahaan, tipe industri, basis perusahaan, profitabilitas, leverage dan likuiditas terhadap tingkat pengungkapan sosial pada perusahaan yang go public di Bursa Efek Indonesia. Penelitian ini memberikan hasil bahwa secara simultan size perusahaan, tipe industri, basis perusahaan, profitabilitas, leverage dan likuiditas mempengaruhi pengungkapan sosial perusahaan yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%, sedangkan dalam uji parsial, variabel size perusahaan dan profitabilitas memperlihatkan pengaruh positif terhadap pengungkapan sosial perusahaan, sedangkan variabel tipe industri, basis perusahaan, leverage dan likuiditas tidak mempengaruhi pengungkapan sosial perusahaan yang terdaftar di Bursa Efek Indonesia.

24

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Penelitian

Variabel Hasil Penelitian

Siti Nurchanifiah (2012) Analisis Pengaruh Financial Leverage terhadap Nilai Perusahaan pada Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Variabel Dependen: Financial Leverage Variabel Independen: Nilai Perusahaan

Hasil penelitian menunjukkan bahwa financial leverage

berpengaruh negatif signifikan terhadap nilai

perusahaan pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Syarief Dienan Yahya (2011) Analisis Pengaruh Leverage Keuangan terhadap Profitabilitas Varibel Dependen: Leverage Keuangan Variabel Independen: Profitabilitas

Hasil penelitian menunjukkan bahwa tingkat Leverage keuangan dan profitabilitas

beberapa sampel perusahaan

mengalami fluktuasi. Dalam

pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia

dilakukan diperoleh hasil

bahwa terdapat pengaruh yang

positif antara Leverage

keuangan terhadap

profitabilitas perusahaan. Dan

berdasarkan hasil perhitungan

uji hipotesis diperoleh

kesimpulan bahwa tingkat

Leverage keuangan (DAR)

pada Perusahaan

telekomunikasi yang terdaftar

di BEI berpengaruh positif dan

signifikan terhadap peningkatan profitabilitasnya. Bobi Monatoni Silaen (2010) Analisis Pengaruh Size Perusahaan, Tipe Industri, Basis Perusahaan, Profitabilitas, Leverage dan Likuiditas Variabel Dependen: Jumlah Informasi yang Diungkapkan Variabel Independen: Size Perusahaan, Tipe Industri, Basis Perusahaan,

Penelitian ini memberikan hasil bahwa secara simultan size perusahaan, tipe industri, basis perusahaan, profitabilitas, leverage dan likuiditas mempengaruhi

pengungkapan sosial perusahaan yang terdaftar di

26 terhadap Tingkat Pengungkapan Sosial pada Perusahaan yang Go Public di Bursa Efek Indonesia

Profitabilitas, Leverage dan Likuiditas

tingkat kepercayaan 95%, sedangkan dalam uji parsial, variabel size perusahaan dan profitabilitas memperlihatkan pengaruh positif terhadap

pengungkapan sosial perusahaan, sedangkan

variabel tipe industri, basis perusahaan, leverage dan likuiditas tidak mempengaruhi

pengungkapan sosial perusahaan yang terdaftar di

Bursa Efek Indonesia. Niken Hastuti (2010) Analisis Pengaruh periode perputaran persediaan, periode perputaran hutang dagang, rasio lancar, leverage, Variabel Dependen: Periode perputaran persediaan, periode peerputaran hutang dagang, rasio lancar, leverage,

pertumbuhan penjualan, dan ukuran perusahaan.

Hasil penelitian menunjukkan bahwa Variabel periode perputaran persediaan, periode perputaran hutang dagang, rasio lancar, leverage, pertumbuhan penjualan dan

ukuran perusahaan mempunyai pengaruh secara

pertumbuhan penjualan dan ukuran perusahaan terhadap profitabilitas perusahaan

Variabel Independen: Profitabilitas

hasil uji t, variabel periode

28

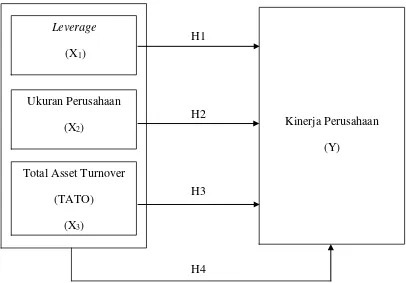

2.6 Kerangka Konseptual

Kerangka konseptual yang dapat digambarkan dalam penelitian ini berdasarkan latar belakang masalah dan tinjauan pustaka adalah sebagai berikut:

H1

H2

H3

[image:41.595.113.519.213.496.2]H4

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual tersebut menjelaskan pengaruh antara variabel independen terhadap variabel dependen baik secara parsial maupun secara simultan terhadap kinerja perusahaan pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia. Pada penelitian ini ada dua variabel yang digunakan, yaitu variabel independen dan variabel dependen. Variabel

Leverage (X1)

Ukuran Perusahaan (X2)

Total Asset Turnover (TATO)

(X3)

Sedangkan variabel dependennya yaitu kinerja perusahaan yang terdapat pada perusahaan nonkeuangan.

Leverage menggambarkan sejauh mana hutang ataupun dana pinjaman dapat ditutupi oleh aktiva. Jika biaya yang ditimbulkan oleh hutang lebih kecil daripada biaya modal sendiri, maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam mengahasilkan laba (meningkatkan ROE); demikian juga sebaliknya (Brigham, 2006). Semakin tinggi tingkat leverage, menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini kemungkinan akan menurunkan profitabilitas perusahaan, karena tingkat ketergantungan dengan pihak luar semakin tinggi. Maka pengaruh antara Leverage dengan ROE adalah negatif, (Brigham dan Houston, 2001).

Menurut Hadri kusuma (2005) menyebutkan bahwa menurut teori critical, semakin besar skala perusahaan maka profitabilitas juga akan meningkat, tetapi pada titik atau jumlah tertentu ukuran perusahaan akhirnya akan menurunkan laba (profit) perusahaan. Teori critical menekankan pada pengendalian oleh pemilik perusahaan terhadap sumber daya perusahaan seperti aset, teknologi, kekayaan intelektual sebagai faktor-faktor yang menentukan ukuran perusahaan.

30

Total Asset turnover mengukur sejauh mana perputaran seluruh aset perusahaan dapat diukur dari volume penjualan. Semakin besar rasio yang dihasilkan, maka akan semakin baik bagi perusahaan, hal ini karena aktiva atau aset dapat lebih cepat berputar untuk meraih laba.

Total asset turnover dapat mempengaruhi ROA karena menggambarkan efektifitas penggunaan seluruh aset perusahaan dalam rangka menghasilkan penjualan yang dapat meningkatkan laba. Aktivitas perusahaan yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besar kelebihan dana yang tertanam pada aktiva tersebut. Kelebihan dana tersebut lebih baik ditanamkan pada aktiva lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas semakin baiklah kemampuan perusahaan dalam memperoleh laba dan akan meningkatkan profitabilitas pada perusahaan tersebut.

2.7 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris (Erlina, 2008:49). Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual yang dijelaskan diatas maka hipotesis dari penelitian ini adalah sebagai berikut :

H2 : Ukuran Perusahaan berpengaruh secara signifikan terhadap kinerja perusahaan pada perusahaan nonkeuangan

H3 : Total Asset Turnover berpengaruh secara signifikan terhadap kinerja perusahaan pada perusahaan nonkeuangan

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal yang merupakan hubungan sebab akibat antara variabel independen dengan dependen.

Menurut (Sugiyono, 2008:11), penelitian asosiatif yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan melalui media internet, yaitu pada situs Bursa Efek Indonesiadan waktu penelitian yang dilakukan oleh peneliti yaitu dimulai pada tgl 20 Maret sampai dengan Sept 2014.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah:

1) Penelitian hanya dilakukan pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

3) Penelitian ini dilakukan hanya pada perusahaan nonkeuangan yang memiliki data laporan keuangan yang lengkap dan masih aktif di dunia bisnis.

3.4 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008:57), pengoperasian konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakterisktik dari obyek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Penelitian ini menggunakan leverage, ukuran perusahaan, dan total asset turnover (TATO) sebagai variabel independen dan menggunakan profitabilitas sebagai variabel dependen dalam mengukur kinerja perusahaan.

a) Variabel Dependen

Variabel dependen atau variabel tidak bebas, sering menjadi perhatian di dalam melakukan sebuah pengamatan. Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro, 1999:63). Variabel dependen yang digunakan dalam penelitian ini yaitu kinerja perusahaan, dimana kinerja perusahaan yang diteliti dilihat dari dua sudut pandang yang berbeda, yaitu dari segi kinerja keuangan dan selanjutnya, dilihat dari segi pangsa pasarnya, dimana dapat dirumuskan sebagai berikut:

34

��� = Laba Bersih Total Ekuitas

b) Variabel Independen

Variabel independen atau variabel bebas, merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau variabel terikat (Sugiyono, 2008:59). Variabel independen pada penelitian ini terdiri atas:

1) Leverage

Banyak perusahaan ataupun individu yang menggunakan hutang sebagai metode untuk melakukan pembelian besar bagi mereka yang tidak mampu dalam keadaan normal. Sebuah pengaturan hutang memberikan izin kepada pihak peminjam untuk meminjam uang di bawah kondisi yang harus di bayar kembali pada kemudian hari, dan biasanya diikuti dengan pembayaran bunga.

Leverage sendiri digunakan untuk mengukur seberapa besar nilai aktiva perusahaan akan dapat dibiayai oleh kreditur. Semakin tinggi leverage yang kita peroleh, maka akan semakin besar jumlah modal pinjaman yang akan digunakan dalam menghasilkan keuntungan bagi perusahaan. Rasio ini dapat dihitung sebagai berikut:

Total hutang termasuk seluruh kewajiban lancar dan hutang jangka panjang. Biasanya kreditor lebih menyukai rasio hutang yang rendah, karena semakin rendah rasio hutang yang diterima, maka akan semakin besar tingkat keamanan yang didapatkan untuk menghindari kerugian yang akan ditanggung kreditor jika terjadi likuidasi. Sebaliknya, jika rasio hutang yang kita terima lebih tinggi, maka ini tentu akan membahayakan bagi pihak manajemen yang bersangkutan dalam mendorong kegiatan perusahaan. Tapi di sisi lain, mungkin para pemegang saham akan menginginkan jumlah leverage yang lebih banyak, karena mereka akan memperoleh laba yang besar sesuai dengan apa yang diharapkan.

2) Ukuran Perusahaan

Ukuran perusahaan adalah tolak ukur besar – kecilnya perusahaan dengan melihat besarnya nilai ekuitas, nilai penjualan atau nilai total aset yang dimiliki perusahaan. Ukuran perusahaan sangat menentukan sejauh mana perusahaan dalam menjalankan kegiatan bisnisnya dapat berjalan dengan baik dan bertahan di pasar, sehingga perusahaan dengan skala besar cenderung melakukan diversifikasi usaha lebih banyak daripada perusahaan kecil. Oleh karena itu kemungkinan kegagalan dalam menjalankan usaha atau mengalami kebangkrutan akan lebih kecil.

36

ukuran lebih besar dipandang lebih mampu menghadapi krisis dalam menjalankan usahanya. Hal ini akan mempermudah perusahaan untuk mengantisipasi segala jenis aktivitas operasi yang dapat merugikan perusahaan dengan cara meminimalisir jumlah modal yang mereka miliki untuk pengeluaran biaya-biaya yang tidak penting, dari hal tersebut terlihat bahwa adanya hubungan positif antara ukuran perusahaan dengan kinerja perusahaan.

Ukuran Perusahaan = Ln x Total Aset

3) Total Asset Turnover (TATO)

Total asset turnover adalah rasio keuangan yang mengukur efisiensi penggunaan perusahaan asetnya dalam menghasilkan pendapatan penjualan.

Semakin besar rasio yang dihasilkan, maka akan semakin baik bagi perusahaan, hal ini karena aktiva atau aset dapat lebih cepat berputar untuk meraih laba. TATO dapat dihitung sebagai berikut:

Tabel 3.1

Skala Pengukuran Variabel

Variabel Penelitian Indikator Formula Skala

Kinerja Perusahaan (Variabel Dependen)

ROE

���= Laba Bersih Total Ekuitas Rasio Leverage (Variabel Independen) Leverage (X1)

Leverage = TotalLiabilitas TotalAsset Rasio Ukuran Perusahaan (Variabel Independen) Ukuran Perusahaan

(X2)

Ukuran Perusahaan = Ln x Total Asset

Rasio

Total Asset Turnover (Variabel

Independen)

TATO (X3)

���� =Total Penjualan Total Asset

Rasio

38

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi

Menurut Sugiyono (2008:115) populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Menurut Erlina (2008:73), “populasi merupakan sekelompok orang, kejadian, atau sesuatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia dari Tahun 2011 sampai dengan Tahun 2013.

3.5.2 Sampel

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:75). Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia pada Tahun 2011-2013.

Adapun kriteria pemilihan sampel dalam penelitian ini ialah:

1. Perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia Tahun 2011, 2012, 2013

2. Perusahaan nonkeuangan yang tidak mengalami kerugian selama periode pengamatan (2011-2013)

3. Perusahaan nonkeuangan yang menyajikan laporan keuangan lengkap selama periode pengamatan (2011-2013)

4. Perusahaan nonkeuangan yang menyajikan laporan keuangan dalam Rupiah

[image:52.595.126.569.455.744.2]5. Perusahaan nonkeuangan tersebut tidak delisting

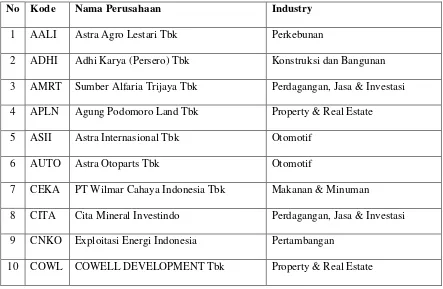

Tabel 3.2

Data Sampel Penelitian

No Kode Nama Perusahaan Industry

1 AALI Astra Agro Lestari Tbk Perkebunan

2 ADHI Adhi Karya (Persero) Tbk Konstruksi dan Bangunan

3 AMRT Sumber Alfaria Trijaya Tbk Perdagangan, Jasa & Investasi

4 APLN Agung Podomoro Land Tbk Property & Real Estate

5 ASII Astra Internasional Tbk Otomotif

6 AUTO Astra Otoparts Tbk Otomotif

7 CEKA PT Wilmar Cahaya Indonesia Tbk Makanan & Minuman

8 CITA Cita Mineral Investindo Perdagangan, Jasa & Investasi

9 CNKO Exploitasi Energi Indonesia Pertambangan

40

11 CTRA Ciputra Development Tbk Property & Real Estate

12 DKFT Central Omega Resources Tbk Logam & Mineral

13 DSFI Dharma Samudera Fishing Industries Tbk Perikanan

14 ERTX Eratex Djaja Tbk Tekstil & Garment

15 GJTL Gajah Tunggal Tbk Otomotif

16 IGAR Champion Pacific Indonesia Tbk Industri Dasar dan Kimia

17 INDS Indospring Tbk Otomotif

18 INVS Inovisi Infracom Tbk Telekomunikasi

19 JTPE Jasuindo Tiga Perkasa Tbk Perdagangan, Jasa & Investasi

20 KIJA Kawasan Industri Jababeka Tbk Property & Real Estate

21 LPCK Lippo Cikarang Tbk Property & Real Estate

22 LPPF Matahari Department Store Tbk Perdagangan, Jasa & Investasi

23 MICE Multi Indocitra Tbk Perdagangan, Jasa & Investasi

24 MLBI Multi Bintang Indonesia Tbk Makanan & Minuman

25 NIPS Nipress Tbk Otomotif

26 PLIN Plaza Indonesia Realty Tbk Perdagangan, Jasa & Investasi

27 POOL Pool Advista Indonesia Tbk Perdagangan, Jasa & Investasi

28 PTBA Tambang Batubara Bukit Asam Tbk Pertambangan Batubara

29 PUDP Pudjiadi Prestige Tbk Perdagangan, Jasa & Investasi

30 ROTI Nippon Indosari Corporindo Tbk Makanan & Minuman

31 SDPC Millenium Pharmacon Internasional Tbk Perdagangan, Jasa & Investasi

32 SMAR SMART Tbk Perkebunan

33 SONA Sona Topas Tourism Industry Tbk Perdagangan, Jasa & Investasi

35 TBIG PT Tower Bersama Infrastucture Tbk Infrastruktur, utilitas & transportasi

36 TBLA Tunas Baru Lampung Agriculture

37 TGKA Tigaraksa Satria Tbk Perdagangan, Jasa & Investasi

38 UNVR Unilever Indonesia Tbk Barang Konsumsi

39 VOKS Voksel Electric Tbk Aneka Industri Sektor Kabel

40 WIKA Wijaya Karya Tbk Konstruksi & Bangunan

Sumber : Hasil Olahan Penulis

3.6 Jenis dan Sumber Data

3.6.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini ialah :

1) Data kuantitatif, yaitu data numerik yang dapat memberikan tafsiran yang kokoh, yaitu dalam bentuk angka-angka yang diperoleh dari laporan keuangan perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia.

2) Data kualitatif, yaitu data yang diperoleh dalam bentuk informasi, baik secara lisan maupun tulisan yang digunakan untuk mendukung data lainnya.

3.6.2 Sumber Data

42

dengan penelitian ini yang meliputi data laporan keuangan perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia periode Tahun 2011-2013.

3.7 Metode Pengumpulan Data

Untuk memperoleh data sekunder, metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan mengumpulkan data sekunder berupa laporan keuangan yang telah dipublikasikan dalam periode pengamatan. Data penelitian ini diperoleh dari media internet dengan cara mengunduh laporan keuangan perusahaan nonkeuangan melalui situs Bursa Efek Indonesia yait

3.8 Metode Analisis Data

Dalam suatu penelitian, jenis data dan hipotesis sangat menetukan dalam ketepatan untuk pemilihan statistik alat uji. Untuk menguji hipotesis dalam penelitian ini, digunakan tahapan analisis sebagai berikut:

1. Menghitung besarnya leverage, ukuran perusahaan, dan total asset turnover pada perusahaan nonkeuangan yang dijadikan sebagai sampel. 2. Melakukan uji asumsi klasik untuk melihat apakah model regresi linier

berganda layak atau tidak digunakan dalam penelitian ini.

3.8.1 Statistik Deskriptif

Statistik deskriptif merupakan alat statistik yang berfungsi mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum dari data tersebut. Statistik deskriptif digunakan untuk mendeskripsi suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimum. Pengujian ini dilakukan untuk mempermudah dalam memahami variabel variabel yang digunakan dalam penelitian.

3.8.2 Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari

asumsi-asumsi klasik. Adapun pengujian asumsi-asumsi klasik yang digunakan dalam

penelitian ini adalah uji multikolonieritas, uji autokorelasi, uji

heteroskedastisitas, dan uji normalitas.

3.8.2.1 Uji Multikolonieritas

Menurut Ghozali (2006:91), “uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas”. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

44

(VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah tolerance<0,10 atau sama dengan VIF>10.

3.8.2.2 Uji Autokorelasi

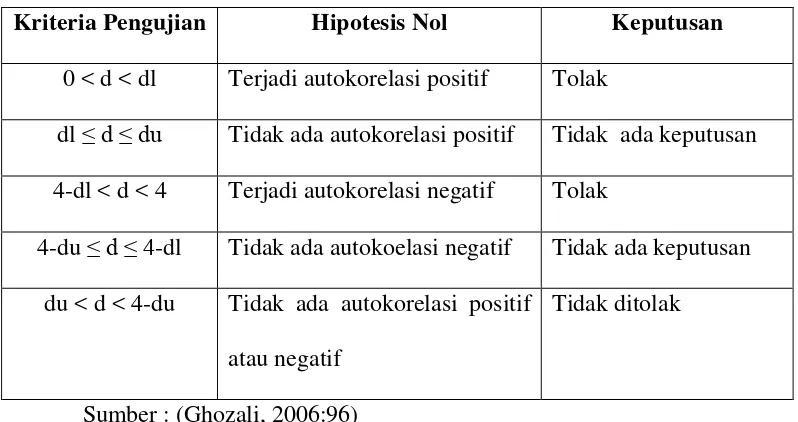

Menurut Ghozali (2006:95), “uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”.

Tabel 3.3

Kriteria Pengambilan Keputusan Metode Durbin-Watson

Kriteria Pengujian Hipotesis Nol Keputusan 0 < d < dl Terjadi autokorelasi positif Tolak

dl ≤ d ≤ du Tidak ada autokorelasi positif Tidak ada keputusan 4-dl < d < 4 Terjadi autokorelasi negatif Tolak

4-du ≤ d ≤ 4-dl Tidak ada autokoelasi negatif Tidak ada keputusan du < d < 4-du Tidak ada autokorelasi positif

atau negatif

Tidak ditolak

Sumber : (Ghozali, 2006:96)

3.8.2.3 Uji Heteroskedastisitas

Menurut Ghozali (2006:105), “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas, antara lain:

46

b. Jika tidak ada pola yang jelas, seperti titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.3 Uji Normalitas

Menurut Ghozali (2006:110), “uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov.

a. Jika angka signifikan > taraf signifikansi (α) 0,05 maka distribusi data dikatakan normal,

b. Jika angka signifikan < taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Uji normalitas data juga dapat dilihat dengan memperlihatkan penyebaran data (titik) pada normal P Plot of Regression Standardized Residual variabel independen, dimana:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal.

3.8.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda. Analisis regresi linier berganda dihasilkan dengan cara memasukkan input data variabel ke fungsi regresi. Persamaan regresi berganda yang digunakan dapat dinyatakan sebagai berikut:

Y1= α + b

1X1 + b 2X2 + b 3X3+ e Dimana:

Y = Kinerja perusahaan dilihat dari ROE

α = Koefisien

b

1-3 = Koefisien regresi variabel independen x

1 = Leverage x

2 = Ukuran Perusahaan x

3 = Total Assets Turnover e = error

Besarnya koefisien dari masing-masing variabel independen ditunjukkan dengan b

48

Pengujian hipotesis pada penelitian ini dilakukan dengan menggunakan uji R, uji-T, dan uji-F.

3.8.4.1 Uji koefisien determinasi/regresi (R2)

Uji regresi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan 1 (0<R2<1). Hal ini berarti bila R2=0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen, dan bila R2 semakin kecil mendekati 0 maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap variabel dependen.

Untuk memastikan tipe hubungan antar

Tabel 3.4

Tabel Hubungan antar Variabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Erat 0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat 0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

3.8.4.2 Uji signifikan parsial (T-test)

Pengujian T-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini juga dapat dilakukan dengan membandingkan t hitung dengan t table dengan ketentuan sebagai berikut: a. Jika t

hitung > ttabel, maka Ha diterima (α =5%) b. Jika t

hitung < ttabel , maka Ha ditolak (α =5%)

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dapat dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing variabel independen pada taraf uji (0,05). Kesimpulan dapat diterima atau tidaknya Ha

50

a. Jika probabilitas < 0,05 maka Ha dapat diterima, b. Jika probabilitas > 0,05 maka Ha ditolak.

3.8.4.3 Uji signifikan simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen. Untuk menguji hipotesis ini, digunakan statistik F dengan membandingkan F hitung dengan F tabel dengan kriteria pengambilan keputusan sebagai berikut: a. Jika F

hitung > Ftabel, maka Ha diterima (α =5%), b. Jika F

hitung < Ftabel , maka Ho ditolak (α =5%). Uji signifikansi juga dapat dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing variabel independen pada taraf uji (0,05). Kesimpulan dapat diterima atau tidaknya Ha

sebagai pembuktian adalah: %5=α

3.9 Jadwal Penelitian

[image:64.595.105.564.216.751.2]Jadwal penelitian dapat dilihat pada tabel 3.5 dibawah ini: Tabel 3.5

Jadwal Penelitian

Tahapan Penelitian

Feb-Mar Apr-Mei Jun Jul-Agt Sept-okt Nov-Des Jan-Feb 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul

Penyusunan Proposal

Pengumpulan Data

Bimbingan Perbaikan Seminar Pengolahan

Data

Bimbingan Penyelesaian

Penulisan

Rencana Sidang Meja Hijau

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Data

4.1.1 Statistik Deskriptif

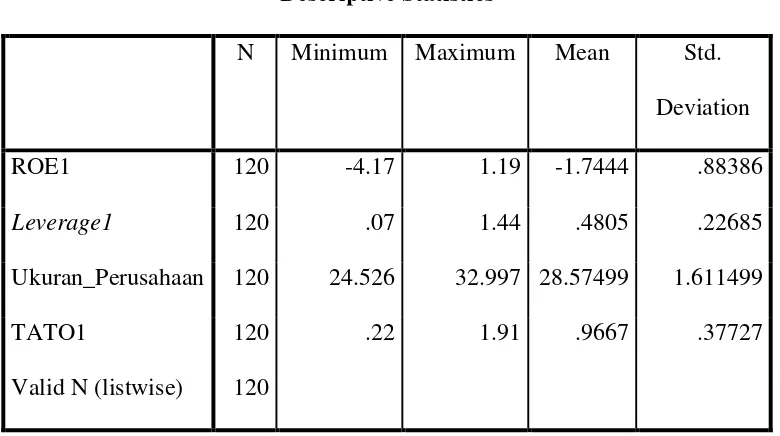

[image:65.595.155.545.510.728.2]Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai minimum, serta nilai rata-rata serta standard deviasi dari masing-masing variabel. Adapun variabel yang digunakan dalam penelitian ini ialah: leverage, ukuran perusahaan, total asset turnover, dan ROE. Hasil olah data deskriptif dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE1 120 -4.17 1.19 -1.7444 .88386

Leverage1 120 .07 1.44 .4805 .22685

Ukuran_Perusahaan 120 24.526 32.997 28.57499 1.611499

TATO1 120 .22 1.91 .9667 .37727

Setelah dilakukan pengolahan data, dapat dilihat bahwa terdapat perubahan pada jumlah sampel. Tabel 4.1 menunjukkan bahwa jumlah data yang valid pada penelitian ini ialah sebanyak 120 sampel. Dari 120 sampel tersebut, data ROE1, memiliki nilai minimum sebesar -4,17 dengan nilai maksimum 1,19. Sedangkan nilai rata-rata yang dimiliki yaitu sebesar -1.7444 dengan standard deviasi 0,88386. Standard deviasi yang diperoleh lebih kecil dari nilai rata-ratanya, sehingga data memiliki kesenjangan.

Dari 120 sampel, data Leverage1 memiliki nilai minimum sebesar 0,07, sedangkan nilai maksimumnya ialah 1,44 dan nilai rata-rata dari data tersebut ialah 0,4805 dengan standard deviasi sebesar 0,22685. Nilai standar deviasi yang lebih kecil dari perolehan nilai rata-rata, menunjukkan adanya kesenjangan pada variabel Leverage1.

Data untuk ukuran perusahaan memiliki nilai minimum sebesar 24,526 dan nilai maksimum sebesar 32,997. Nilai rata-rata yang diperoleh sebesar 28,57499 dengan standard deviasi sebesar 1,611499. Standard deviasi yang dihasilkan lebih kecil jika dibandingkan dengan nilai rata-ratanya, hal ini menunjukkan bahwa sebaran data variabel kecil dan tidak memiliki kesenjangan.

54

4.1.2 Uji Asumsi Klasik

4.1.2.1 Uji Multikolonieritas

[image:67.595.110.580.423.665.2]Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Model yang baik, seharusnya tidak terjadi korelasi yang tinggi antar variabel bebasnya.

Tabel 4.2 Uji Multikolonieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics B Std.

Error

Beta Tolerance VIF

1

(Constant) -5.381 1.339 -4.018 .000

Ukuran_Perusahaan .093 .046 .169 2.011 .047 .990 1.010

Leverage1 .281 .352 .072 .799 .426 .858 1.165

TATO1 .884 .211 .377 4.180 .000 .857 1.167

Dari data diatas, dapat dilihat bahwa pada masing-masing variabel tidak terjadi multikolonieritas, karena memiliki tolerance lebih dari 0,10 dan nilai VIF kurang dari 10.

4.1.2.2 Uji Autokorelasi

[image:68.595.166.534.494.581.2]Autokorelasi muncul karena sistem pengamatan yang saling berurutan sepanjang waktu yang saling berkaitan satu sama lain. Untuk mengetahui ada atau tidaknya autokorelasi, maka dapat digunakan kriteria pengambilan keputusan metode Durbin-Watson.

Tabel 4.3 Uji Autokorelasi Metode Durbin-Watson

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .436a .190 .169 .80581 2.172

a. Predictors: (Constant), TATO1, Ukuran_Perusahaan, Leverage1 b. Dependent Variable: ROE1

Sumber : Output SPSS

56

jumlah sampel 120 dan jumlah variabel independen 3, maka di tabel Durbin Watson akan didapat nilai du sebesar 1.693 dan nilai dl yaitu 1.774. Hal ini menunjukkan tidak ada autokorelasi positif atau negatif dalam penelitian, karena nilai DW lebih besar dari (du) 1.693 dan kurang dari 4-dl(4-1.774=2.224), maka dapat disimpulkan bahwa data dapat diterima.

4.1.2.3 Uji Heteroskedastisitas

[image:69.595.160.566.544.764.2]Salah satu cara untuk mengatahui ada tidaknya heterokedastisitas dalam suatu model regresi linier berganda adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat yaitu ZPRED dengan residual error yaitu SRESID. Jika ada pola tertentu dan titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. Grafik scatterplot ditunjukkan pada grafik berikut ini:

Gambar 4.1 Menunjukkan bahwa data tersebar secara acak dan tidak membentuk suatu pola tertentu. Data tersebar baik diatas maupu dibawah angka 0 pada sumbu Y. hal ini menunjukkan bahwa tidak terdapat heteroskedatisitas dalam model regresi yang digunakan.

4.1.3 Uji Normalitas

[image:70.595.160.584.493.671.2]Uji normalitas bertujuan untuk menguji apakah data yang digunakan dalam model regresi, variabel independen dan variabel dependen atau keduanya telah terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Tabel 4.4

Uji Normalitas K-S Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

ROE Leverage Ukuran_Perusahaan TATO

N 120 120 120 120

Normal Parametersa,b

Mean .27340 .63721 28.57499 1.07562

Std. Deviation .392607 .869929 1.611499 .793770

Most Extreme Differences

Absolute .312 .345 .076 .159

Positive .312 .345 .076 .159

Negative -.256 -.258 -.057 -.100

Kolmogorov-Smirnov Z 3.421 3.780 .831 1.742

Asymp. Sig. (2-tailed) .000 .000 .495 .005

a. Test distribution is Normal. b. Calculated from data.

58

[image:71.595.182.526.371.725.2]Dari tabel 4.4 diatas, dapat diketahui bahwa dari 120 sampel yang dimasukkan, semua sampel dapat digunakan untuk melakukan uji normalitas nilai K-S untuk variabel ROE adalah 3,421 dengan p=0,000 variabel leverage memiliki nilai K-S sebesar 3,780 dengan p=0,000 sedangkan ukuran perusahaan memiliki nilai K-S sebesar 0,831 dengan p=0,495, sementara TATO memiliki nilai K-S sebesar 1,742 dengan p=0,005.

Gambar 4.2

Dari gambar tersebut, dapat dilihat bahwa data belum memenuhi uji normalitas. Grafik normal P-Plot menunjukkan bahwa penyebaran titik-titik berada di sekitar garis diagonal dan menjauh dari garis diagonal. Data yang tidak normal tersebut dapat ditransformasikan dengan menggunakan Logaritma Natural (ROE), Artan (Leverage) dan sqrt (TATO).

[image:72.595.133.571.351.533.2]Berikut ini hasil ujii K-S setelah data ditransformasikan: Tabel 4.5

Uji Normalitas K-S setelah Transformasi Data One-Sample Kolmogorov-Smirnov Test

ROE1 Leverage1 Ukuran_Perusahaan TATO1

N 120 120 120 120

Normal Parametersa,b

Mean -1.7444 .4805 28.57499 .9667

Std.

Deviation .88386 .22685 1.611499 .37727 Most Extreme

Differences

Absolute .114 .119 .076 .086

Positive .114 .119 .076 .085

Negative -.086 -.044 -.057 -.086

Kolmogorov-Smirnov Z 1.247 1.308 .831 .942

Asymp. Sig. (2-tailed) .089 .065 .495 .337

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS

60

normal. TATO memiliki nilai 0,337, variabel ini telah terdistribusi secara normal.

[image:73.595.187.498.286.630.2]Untuk lebih jelas dalam uji normalitas, maka dapat dilihat pada Gambar 4.3 di bawah ini:

Gambar 4.3

Uji Normalitas setelah Transformasi Data

Sumber : Output SPSS

menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Hal ini menunjukkan bahwa data yang digunakan dalam penelitian ini telah terdistribusi secara normal, sehingga model regresi dapat digunakan untuk memenuhi asumsi profitabilitas (ROE).

4.2 Uji Hipotesis

4.2.1 Uji Koefisien Determinasi/Regresi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui keeratan hubungan antara variabel independen dengan variabel dependen. Nilai R2 yang semakin mendekati satu, maka variabel independen yang ada dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen, begitu juga sebaliknya.

Tabel 4.6

Uji Koefisien Determinasi/R2

Model Summary Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .436a .190 .169 .80581

a. Predictors: (Constant), TATO1, Ukuran_Perusahaan, Leverage1

62

Dari tampilan output SPSS diatas, besar Adjusted R2 adalah 0,169 atau sebesar 16,9% artinya ROE dapat dijelaskan oleh ketiga variabel independen Ukuran_Perusahaan, Leverage1, dan TATO1, dan sisanya dijelaskan oleh variabel lainnya SEE (Standard Error of Estimate) sebesar 0,80581. Semakin kecil nilai SEE yang diperoleh maka akan membuat model regresi semakin tepat dalam memprediksi variabel independen.

4.2.2 Uji Signifikan Parsial (t-test)

[image:75.595.114.583.461.594.2]Tabel 4.7 Uji T

Tabel hasil uji t diatas menunjukkan bahwa nilai t dari ukuran_perusahaan ialah 2.011 dengan signifikansi 0.047, artinya ukuran perusahaan mempengaruhi ROE1 secara signifikan. Leverage1 memiliki nilai t sebesar 0.779 dengan signifikansi 0.426

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

(Constant) -5.381 1.339 -4.018 .000

Ukuran_Perusahaan .093 .046 .169 2.011 .047 .990 1.010

Leverage1 .281 .352 .072 .799 .426 .858 1.165

TATO1 .884 .211 .377 4.180 .000 .857 1.167

mempengaruhi ROE1 secara signifikan. Sedangkan TATO1 memiliki nilai t sebesar 4.180 dengan signifikansi 0.000, artinya