SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG BERPENGARUH TERHADAP RASIO PEMBAYARAN DEVIDEN PADA PERUSAHAAN

PROPERTY & REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2011

OLEH

Fran Is Wanto 090503144

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang Berpengaruh

Terhadap Rasio Pembayaran Deviden Pada Perusahaan Property & Real Estate

Yang Terdaftar di Bursa Efek Indonesia Tahun 2009 - 2011” adalah benar hasil

karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013 Yang membuat pernyataan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP RASO PEMBAYARAN DEVIDEN PADA PERUSAHAAN PROPERTY & REAL

ESTATE YANG TERDAFTAR DI BEI TAHUN 2009 – 2011

Tujuan penelitian ini adalah untuk mengetahui pengaruh Ukuran Perusahaan, Financial Laverage, Cash Position dan Profitabilitas terhadap Dividend Payout Ratio pada perusahaan Property & Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan 6 perusahaan property & real Estate yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id dan Indonesian Capital Market Directory (ICMD). Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial.

Hasil penelitian menunjukkan bahwa variabel Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Dividend Payout Ratio, sedangkan Laverage, cash position, dan Profitabilitas berpengaruh tidak signifikan terhadap Dividend Payout Ratio

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE DIVIDEND PAYOUT RATIO TO PROPERTY AND REAL ESTATE COMPANIES LISTED ON INDONESIA

STOCK EXCHANGE 2009 – 2011

The purpose of this research is to investigate the influence of Firm Size, Financial Leverage, Cash Position and Profitability to Dividend Payout Ratio (DPR) on Property and Real Estate companies listed in Indonesia Stock Exchange.

This study used 6 Property and Real Estate companies listed in Indonesia Stock Exchange. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected will be analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using multiple linear regression t test. T-test was aimed to determine the effect of free variables to the dependent variable partially.

The result of this research indicates that Firm Size has positive influence on Deviden Payout Ratio. Whereas Laverage, Cash Position dan Profitability haven’t simultaneously significant influence to Dividend Payout Ratio (DPR).

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas berkat

dan rahmatNYA penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul “ Analisis Faktor – Faktor Yang Berpengaruh Terhadap

Rasio Pembayaran Deviden Pada Perusahaan Property & Real Estate Yang

Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam

rangka memperoleh gelar Sarjana Ekonomi dari Program S-1 Fakultas Ekonomi

Universitas Sumatera Utara.

Sepanjang penulisan skripsi ini, penulis banyak mendapatkan dukungan

semangat, bantuan, serta doa dari berbagai pihak. Yang teristimewa kepada kedua

orangtua saya Ayahanda E. Tarigan dan Ibunda S. Sinuraya. Terima kasih banyak

untuk cinta, kasih sayang, didikan dan dukungan berupa doa, nasehat, dan materi

yang di berikan kepada penulis. Semoga penulis dapat menjadi kebanggaan bagi

keluarga. Dalam kesempatan ini penulis juga ingin mengucapkan terimakasih

sebesar besarnya kepada pihak – pihak yang telah membantu penulis selama

penyusunan skripsi ini, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Hotmal Ja’far, MM, Ak selaku sekretaris Departemen Akuntansi

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Zainal A.T. Silangit, Ak selaku Dosen Pembimbing Penulis

yang telah banyak meluangkan waktu, pikiran, dan tenaga dalam memberi

petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya

skripsi ini.

5. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen Pembaca Penilai yang

telah banyak meluangkan waktu, pikiran, dan tenaga dalam memberikan

masukan kepada saya.

6. Kepada adik saya Sri Nita dan Yosi Krisman, yang telah memberikan doa,

dukungan dan semangat kepada saya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu

Penulis sangat mengharapkan kritik dan saran yang membangun untuk

kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi

Pembaca.

Medan, 2013 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Deviden ... 7

2.1.1.1 Pengertian Deviden ... 7

2.1.1.2 Macam – macam Deviden ... 7

2.1.1.3 Prosedur Standar Pembayaran Deviden ... 9

2.1.2 Kebijakan Deviden ... 10

2.1.2.1 Pengertian Kebijakan Deviden ... 10

2.1.2.2 Teori Kebijakan Deviden ... 11

2.1.2.3 Kontroversi Kebijakan Deviden ... 13

2.1.2.4 Berbafai Macam Kebijakan Deviden ... 17

2.1.2.5 Jenis – Jenis Kebijakan Deviden ... 19

2.1.3 Faktor – Faktor yang Mempengaruhi Kebijakan Deviden ... 20

2.2 Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis ... 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 30

3.2 Populasi dan Sampel Penelitian ... 30

3.3 Variabel Penelitian ... 32

3.4 Metode Analisis Data ... 34

3.4.1.2 Uji Multikolinearitas ... 35

3.4.1.3 Uji Heteroskedastisitas ... 36

3.4.1.4 Uji Autokorelasi ... 37

3.4.2 Analisis Regresi ... 37

3.5 Pengujian Hipotesis ... 38

3.5.1 Koefisien Determinasi ... 38

3.5.2 Uji t ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 40

4.2 Hasil Analisis ... 41

4.2.1 Uji Asumsi Klasik ... 41

4.2.1.1 Uji Normalitas ... 42

4.2.1.2 Uji Multikolinearitasv ... 45

4.2.1.3 Uji Heterokedastisitas ... 47

4.2.1.4 Uji Autokorelasi ... 48

4.2.1.5 Uji Koefisien Determinasi ... 49

4.2.2 Analisis Regresi ... 49

4.2.3 Uji Signifikan parsial (t) ... 52

4.3 Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Keterbatasan Penelitian ... 58

5.3 Saran ... 59

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

No. Tabel Judul

Halaman

2.1 Tabel Penelitian Terahulu ... 26

3.1 Daftar Populasi &Perusahaan yang dijadikan Sampel ... 31

3.2 Tabel Autokorelasi ... 37

4.1 Descriptive Statistic ... 40

4.2 Uji Normalitas ... 43

4.3 Uji Multikolineritas ... 46

4.4 Uji Autokorelasi ... 48

4.5 Uji R Square . ... 49

4.6 Hasil Analisis Regresi ... 50

DAFTAR GAMBAR

No. Gambar Judul

Halaman

2.1 Kerangka Konseptual ... 29

4.1 Uji Normalitas ( Histogram ) ... 44

4.2 Uji Normalitas ( Grafik Normal P-P Plot ) ... 44

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi dan Sampel Penilitan ... 63

ii Data Variabel Penelitian ... 64

iii Data variabel Laverage ... 64

iv Data Variabel Cash Position ... 64

v Data Variabel Profitabilitas ... 65

vi Data Variabel Dividen Payout Ratio ... 65

vii Hasil Uji Statistik ... 65

viii Uji Normalitas ... 65

ix Uji Normalitas Histogram ... 66

x Grafik Plot Uji Normalitas ... 67

xi Uji Multikolinearitas ... 67

xii Uji Heterokedasitas ... 68

xiii Uji Autokorelasi ... 68

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP RASO PEMBAYARAN DEVIDEN PADA PERUSAHAAN PROPERTY & REAL

ESTATE YANG TERDAFTAR DI BEI TAHUN 2009 – 2011

Tujuan penelitian ini adalah untuk mengetahui pengaruh Ukuran Perusahaan, Financial Laverage, Cash Position dan Profitabilitas terhadap Dividend Payout Ratio pada perusahaan Property & Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan 6 perusahaan property & real Estate yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id dan Indonesian Capital Market Directory (ICMD). Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial.

Hasil penelitian menunjukkan bahwa variabel Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Dividend Payout Ratio, sedangkan Laverage, cash position, dan Profitabilitas berpengaruh tidak signifikan terhadap Dividend Payout Ratio

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE DIVIDEND PAYOUT RATIO TO PROPERTY AND REAL ESTATE COMPANIES LISTED ON INDONESIA

STOCK EXCHANGE 2009 – 2011

The purpose of this research is to investigate the influence of Firm Size, Financial Leverage, Cash Position and Profitability to Dividend Payout Ratio (DPR) on Property and Real Estate companies listed in Indonesia Stock Exchange.

This study used 6 Property and Real Estate companies listed in Indonesia Stock Exchange. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected will be analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using multiple linear regression t test. T-test was aimed to determine the effect of free variables to the dependent variable partially.

The result of this research indicates that Firm Size has positive influence on Deviden Payout Ratio. Whereas Laverage, Cash Position dan Profitability haven’t simultaneously significant influence to Dividend Payout Ratio (DPR).

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perkembangan ekonomi suatu negara dapat diukur dengan berbagai cara, salah satunya adalah dengan mengetahui tingkat perkembangan pasar modal dan perkembangan berbagai jenis industri pada negara tersebut. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo lebih dari satu tahun. Dalam aktivitas di pasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu yang berupa dividen dan capital gain. Investor mempunyai tujuan utama dalam menanamkan dananya ke dalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).

Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen (Brigham dan Gapenski, 1996).

perusahaan akan dibagikan kepada pemegang saham sebagai dividen, atau akan ditahan dalam bentuk laba ditahan guna pembiayaaninvestasi dimasa mendatang (Sartono, 2010). Kebijakan dividen cenderung menjadi salah satu elemen yang paling stabil dan dapat diprediksi oleh perusahaan, dan sebagian besar perusahaan mulai membayar dividen setelah mereka mencapai tahap kematangan bisnis dan ketika tidak ada lagi kesempatan investasi yang menguntungkan perusahaan (Al-Haddad et al., 2011). Proporsi dividen yang dibayarkan pada pemegang saham tergantung pada kemampuan perusahaan menghasilkan laba serta bentuk kebijakan dividen yang diterapkan oleh perusahaan yang bersangkutan. Prosentase dari laba yang akan dibayarkan kepada pemegang saham sebagai cash dividend disebut Dividend Payout Ratio (Andriyani, 2008).

Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang nyata kepada pasar mengenai hasil kerja perusahaan di masa kini dan di masa yang akan datang adalah merupakan cara yang tepat meskipun mahal tetapi sangat berarti.

Setelah menerima isyarat melalui pengumuman dividen, maka pasar akan bereaksi terhadap pengumuman perubahan dividen yang akan dibayarkan, sehingga bisa dikatakan pasar menangkap informasi tentang prospek perusahaan yang terkandung dalam pengumuman tersebut (Ambarwati, 2010). Penelitian ini menggunakan variabel-variabel rasio keuangan dalam memprediksi kebijakan dividen. Rasio keuangan digunakan sebagai variabel penelitian karena rasio keuangan merupakan salah satu alat analisis yang diperlukan untuk mengukur kondisi dan efisiensi operasi perusahaan dalam mencapai tujuan perusahaan yaitu laba bersih. Laba perusahaan merupakan unsur dasar kebijakan dividen perusahaan. Rasio-rasio keuangan yang digunakan antara lain ukuran perusahaan, leverage, cash position, dan profitabilitas.

Penelitian terhadap faktor-faktor yang mempengaruhi rasio pembayaran

dividen sudah pernah dilakukan, antara lain penelitian yang dilakukan oleh

(Hakim, 2007) yang meneliti mengenai faktor-faktor yang berpengaruh terhadap

rasio pembayaran deviden pada perusahaan manufaktur yang membagikan

deviden dan terdaftar di BEJ tahun 2003-2005. Sampel dalam penelitian ini terdiri

dari 30 perusahaan dengan kriteria tertentu. Dalam penelitian tersebut peneliti

Penelitian lain juga dilakukan oleh (Jannati, 2011) mengenai pengaruh

profitabilitas, leverage, dan growth terhadap kebijakan dividen. Penelitian ini menggunakan 15 perusahaan manufaktur Consumer Goods Industry yang membayar dividen yang terdaftar di Bursa Efek Indonesia selama tahun

2009-2010. Dalam penelitian tersebut peneliti membuktikan adanya pengaruh yang

signifikan antara variabel profitabilitas, leverage, dan Asset Growth terhadap variabel devidend payout ratio.

Penelitian lain juga dilakukan oleh (Megawati ,2011) mengenai faktor – faktor yang mempengaruhi dividend payout ratio pada perusahaan manufaktur yang terdaftar di bursa efek indonesia. Penelitian ini dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2005-2009. Sampel dalam penelitian ini terdiri dari 10 perusahaan manufaktur dengan kriteria tertentu. Dalam penelitian tersebut peneliti membuktikan adanya pengaruh yang signifikan antara cash position, return on assets, firm size secara parsial terhadap dividend payout ratio.

Dari fenomena dan teori yang diungkapkan di atas maka peneliti tertarik

untuk melakukan penelitian tentang deviden. Penelitian ini menggunakan variabel

penelitian devidend payout ratio sebagai variabel dependen dan firm size, leverage, cash position, dan profitabilitas sebagai variabel independen, dengan judul “Analisis Faktor-faktor yang Berpengaruh Terhadap Rasio Pembayaran Dividen Pada Perusahaan Property & Real Estate yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2011”.

Penelitian ini merupakan kelanjutan dari penelitian (Hakim, 2007) yang

meneliti mengenai faktor-faktor yang berpengaruh terhadap rasio pembayaran

BEJ tahun 2003-2005. Namun ada beberapa perbedaan penelitian ini dengan

penelitian Hakim, yaitu:

1. Periode penelitian Hakim adalah tahun 2003 - 2005, sedangkan penelitian

ini menggunakan periode pengamatan tahun 2009 - 2011.

2. Populasi penelitian Hakim adalah perusahaan manufaktur, sedangkan

populasi dalam penelitian ini adalah perusahaan real estate dan property. 1.2Perumusan Masalah

Berdasarkan uraian diatas maka dapat dirumuskan pertanyaan penelitian

sebagai berikut:

1. Apakah terdapat pengaruh signifikan antara ukuran perusahaan terhadap

rasio pembayaran deviden pada perusahaan Property dan Real Estate

selama periode 2009-2011 ?

2. Apakah terdapat pengaruh signifikan antara financial laverage terhadap

rasio pembayaran deviden pada perusahaan Property dan Real Estate

selama periode 2009-2011 ?

3. Apakah terdapat pengaruh signifikan antara cash position terhadap rasio pembayaran deviden pada perusahaan Property dan Real Estate selama

periode 2009-2011 ?

4. Apakah terdapat pengaruh signifikan antara profitabilitas terhadap rasio

pembayaran deviden pada perusahaan Property dan Real Estate selama

periode 2009-2011 ?

1.3Tujuan Penelitian

1. Menganalisis pengaruh pertumbuhan perusahaan terhadap rasio

pembayaran deviden pada perusahaan Property dan Real Estate selama

periode 2009-2011.

2. Menganalisis pengaruh financial laverage terhadap rasio pembayaran

deviden pada perusahaan Property dan Real Estate selama periode

2009-2011.

3. Menganalisis pengaruh cash position terhadap rasio pembayaran deviden

pada perusahaan Property dan Real Estate selama periode 2009-2011.

4. Menganalisis pengaruh profitabilitas terhadap rasio pembayaran deviden

pada perusahaan Property dan Real Estate selama peride 2009-2011.

1.4Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti, diharapkan penelitian ini menjadi pelatihan intelektual yang

dapat menambah pemahaman mengenai ukuran perusahaan, financial

laverage, cash position, dan profitabilitas.

2. Bagi peneliti selanjutnya dan akademisi, penelitian ini diharapkan akan

melengkapi temuan-temuan empiris yang telah ada di bidang akuntansi

untuk kemajuan dan pengembangan penelitian ilmiah di masa yang akan

datang.

3. Bagi calon investor, penelitian ini diharapkan dapat dijadikan sebagai

pertimbangan dalam pengambilan keputusan untuk melakukan investasi

BAB II

TINJAUAN PUSTAKA 2.1Landasan Teori

2.1.1 Deviden

2.1.1.1Pengertian Deviden

Dividen merupakan pembagian keuntungan yang diberikan perusahaan

dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan

setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang

pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang

saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan

saham tersebut berada dalam periode dimana diakui sebagai pemegang saham

yang berhak mendapatkan dividen. Deviden ini untuk dibagikan kepada para

pemegang saham sebagai keuntungan dari laba perusahaan. Deviden ditentukan

berdasarkan dalam rapat umum anggota pemegang saham dan jenis

pembayarannya tergantung kepada kebijakan pimpinan.

2.1.1.2Macam-macam deviden

Dalam Wasis (1983:193), deviden dilihat dari alat pembayarannya dibagi

menjadi tiga jenis yaitu:

1. Deviden tunai (Cash Devidend)

Deviden tunai merupakan deviden yang dibagikan dalam bentuk uang tunai.

Tujuan dari pemberian deviden dalam bentuk tunai adalah untuk memacu

banyak diharapkan oleh investor. Untuk membayarkan deviden dalam bentuk

tunai di perlukan likuiditas.

2. Deviden saham (Stock Devidend)

Deviden saham merupakan deviden yang dibagikan dalam bentuk saham,

dengan dibagikannya deviden dalam bentuk saham maka akan meningkatkan

likuiditas perdagangan di bursa efek. Kemungkinan perusahaan ingin

menurunkan nilai sahamnya dan dengan cara memperluas pemilikan dan

posisi likuiditas perusahaan yang tidak memungkinkan membagikan deviden

dalam bentuk tunai.

3. Sertifikat deviden (Script Devidend)

Sertifikat deviden merupakan deviden yang dibayarkan dengan sertifikat atau

surat promes yang dikeluarkan oleh perusahaan yang menyatakan bahwa

suatu waktu sertifikat itu dapat ditukarkan dalam bentuk uang. Jadi kalau

perusahaan ingin membagikan deviden dalam bentuk tunai akan tetapi

sementara itu perusahaan sedang mengalami kesulitan likuiditas, maka

sebagai gantinya perusahaan mengeluarkan sertifikat.

Berdasarkan periode satu tahun buku maka dividen dapat dibagi menjadi

dua jenis yaitu dividen interm dan dividen final. Dividen interim adalah sebagian

dari dividen tunai yang dibayarkan berdasarkan laba bersih yang diperoleh pada

tahun berjalan. Dividen interim dibayarkan setelah laporan tengan tahunan

diterbitkan dan perusahaan mendapatkan keuntungan yang cukup serta tidak

mempunyai rencana untuk melakukan ekspansi usaha yang membutuhkan modal

Dividen interim baru akan diumumkan setelah mendapatkan persetujuan

dari Rapat Umum Pemegang Saham (RUPS). Biasanya dividen interim

dibayarkan oleh perusahaan yang sudah mapan (matured), sehingga sebagian atau

seluruh keuntungan yang diperoleh selama tahun berjalan dapat dibagikan kepada

pemegang saham. Dividen final adalah dividen yang dibagikan setelah tutup tahun

buku dilakukan. Setelah tahun buku perusahaan ditutup, manajemen dapat

mengetahui total laba bersih akuntansi yang diperoleh selama satu tahun

pembukuan. Laba bersih akuntansi yang digunakan sebagai dasar penghitungan

dividen tunai adalah yang tertera pada laporan rugi-laba yang telah diaudit oleh

Kantor Akuntan Publik (Samsul, 2006).

2.1.1.3 Prosedur Standar Pembayara Dividen

Dalam pembayaran deviden terdapat beberapa tahapan atau prosedur yaitu

sebagai berikut:

a. Declaration Date

Declaration date adalah tanggal keputusan untuk membagikan deviden pada RUPS, atau tanggal pada saat direksi perusahaan mengumumkan rencana

pembayaran deviden. b. Date of record

Date of record merupakan tanggal keputusan bahwa para pemegang saham pada tanggal tertentu dinyatakan berhak untuk menerima deviden, atau hari

terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak

c. Ex-devidend

Ex-devidend adalah tanggal pada saat mana hak atas devidenperiode berjalan dilepaskan dari sahamnya yaitu lima hari sebelum dateof record. Pada tanggal ini atau sesudahnya pembeli tidak berhak untuk memperoleh deviden yang

akan dibagikan.

d. Payment date

Payment date merupakan tanggal kapan deviden tersebut akan dibayarkan, dan bagaimana cara pembayaranya.

2.1.2 Kebijakan Dividen

2.1.2.1 Pengertian Kebjakan Deviden

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan

kembali laba yang diperoleh dari hasil operasi atau untuk membagikannya kepada

pemegang saham. Dividen merupakan faktor yang menarik bagi invesrtor,

pemegang saham dan perusahaannya, karena hal itu menunjukkan besarnya

pendapatan yang diterima oleh pemegang saham. (Bambang Riyanto, 2001:265)

mendefinisikan kebijakan dividen adalah bersangkutan dengan penentuan

penbagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagao deviden atau untuk digunakan do dalam

perusahaan, yang berarti pendapatan tersebut harus di tahan di dalam perusahaan

Pengertian kebijakan dividen menurut (Weston dan Brigham, 2001:667)

keputusan untuk membayarkan laba sebagai dividen atau ditahan dan

diinvestasikan kembali dalam perusahaan.

2.1.2.2Teori Kebijakan Deviden

Berbagai pendapat atau teori tentang kebijakan dividen antara lain :

1. Teori Dividen Tidak Relevan dari Modigliani dan Miller

Modigliani dan Miller (MM) berpendapat , nilai suatu perusahaan tidak

ditentukan oleh besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba

bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM,

dividen adalah tidak relevan untuk diperhitungkan karena tidak akan

meningkatkan kesejahteraan pemegang saham. Menurut MM kenaikan nilai

perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan

keuntungan atau earning power dari asset perusahaan. Pernyataan MM ini

didasarkan pada beberapa asumsi penting yang lemah seperti :

1. Pasar modal sempurna dimana para investor rasional.

2. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

3. Tidak ada pajak baik perorangan maupun pajak penghasilan perusahaan.

4. Informasi tentang investasi tersedia untuk setiap individu.

Beberapa ahli menentang pendapatan MM tentang dividen tidak relevan dengan

menunjukkan adanya biaya emisi saham baru yang akan mempengaruhi nilai

perusahaan.

Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham biasa

baru. Jika modal sendiri berasal dari laba ditahan, biaya modal sendiri sebesar Ks

biaya modal sendiri adalah Ke (biaya modal sendiri dari saham biasa baru). Jika

ada pajak maka penghasilan investor dari dividen dan dari capital gains (kenaikan

harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan

capital gains adalah sama, investor cenderung lebih suka menerima capital gains

dari pada dividen karena pajak pada capital gains baru dibayar saat saham dijual

dan keuntungan diakui.

2. Teori The Bird in The Hand

Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan

akan naik jika Dividend Payout rendah karena investor lebih suka menerima

dividen dari pada capital gains. Menurut mereka, investor memandang dividend

yield lebih pasti dari pada capital gains yield. Perlu diingat bahwa dilihat dari sisi

investor, biaya modal sendiri dari laba ditahan (Ks) adalah tingkat keuntungan

yang disyaratkan investor pada saham. Ks adalah keuntungan dari dividen

(dividend yield) ditambah keuntungan dari capital gains (capital gains yield). 3. Teori Signaling Hypothesis

Terdapat bukti empiris bahwa jika ada kenaikan dividen, sering diikuti

dengan kenaikan harga saham. Sebaliknya pernurunan deviden pada umumnya

menyebabkan harga saham turun. Fenomena ini dapat dianggap sebagai bukti

bahwa para investor lebih menyukai dividen dari pada capital gains. Tapi MM

berpendapat bahwa suatu kenaikan dividen yang diatas biasanya merupakan suatu

sinyal kepada para investor bahwa manajemen perusahaan meramalkan suatu

penghasilan yang baik diveden masa mendatang. Sebaliknya, suatu penurunan

diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit

diveden waktu mendatang. Seperti teori dividen yang lain , teori Signaling

Hypotesis ini juga sulit dibuktikan secara empiris. Adalah nyata bahwa perubahan

dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan

dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata

105disebabkan oleh efek sinyal atau disebabkan karena efek sinyal dan preferensi

terhadap dividen.

2.1.2.3 Kontroversi kebijakan deviden

Kebijakan deviden masih merupakan masalah yang mengundang

perdebatan, karena terdapat lebih dari satu pendapat. Berbagai pendapat tentang

kebijakan deviden dikelompokkan menjadi tiga pendapat yaitu:

a. Deviden dibayar tinggi (Bird in The Hand Thory).

Secara teoritis dengan menurunkan deviden maka nilai labaditahan akan

dapat diperbesar dan dapat digunakan untuk investasi dalam bentuk real assets.

Namun pendapat ini berbeda dengan teori di atas tersebut sebab menginginkan

deviden dibagikan dalam jumlah yang besar, dengan asumsi bahwa harga saham

di pengaruhi oleh deviden yang dibayarkan (Gitosudamo, 2001:233). Argumentasi

tersebut mempunyai kesalahan dalam hal bahwa peningkatan pembayaran deviden

hanya dimungkinkan apabila laba yang diperoleh perusahaan juga meningkat.

Perusahaan tidak bisa membagikan deviden yang makin besar jika laba yang

diperoleh tidak meningkat. Memang benar kalau perusahaan mampu

naik. Meskipun demikian kenaikan harga saham tersebut adalah disebabkan

karena kenaikan laba bukanlah karena kenaikan pembayaran deviden. Juga tidak

benar kalau perusahaan harus membagikan semua laba sebagai deviden, hanya

karena perusahaan harus membagikan deviden sebesar-besarnya. Laba dibenarkan

untuk ditahan, kalau dana tersebut bisa diinvestasikan dan menghasilkan tingkat

keuntungan yang lebih besar dari biaya modalnya (Husnan, 1996: 384). Dalam

(Hanafi, 2004:366) ada beberapa argumen yang mendukung pembayaran deviden

tinggi yaitu sebagai berikut:

1. Mengurangi ketidakpastian.

Deviden yang tinggi akan membantu mengurangi ketidakpastian.

Beberapa tipe investor akan menyukai pendapatan saat ini. Karena deviden

diterima saat ini, sedangkan capital gain diterima dimasa mendatang,

ketidakpastian deviden akan lebih kecil dibandingkan ketidakpastian capital gain. Karena faktor ketidakpastian berkurang maka investor semacam itu mau

membayar harga yang lebih tinggi untuk saham dengan deviden tinggi. Nilai

saham akan ditentukan oleh present value dari deviden yang akan diterima

investor saat ini dan di masa mendatang. Deviden dimasa mendatang akan lebih

beresiko dibandingkan dengan deviden yang dibayarkan saat ini.

2. Mengurangi konflik keagenan antara manajer dengan pemegang saham

Argumen lain yang mendukung pembayaran yang tinggi datang dari

kerangka teori keagenan (agency theory). Menurut teori ini konflik bisa terjadi antara pihak-pihak yang berkaitan di perusahaan. Sebagai contoh, manajer disewa

saham (maksimalisasi kemakmuran pemegang saham) dapat tercapai. Tetapi

manajer bisa saja mempunyai agenda sendiri untuk tidak selalu konsisten dengan

tujuan pemegang saham. Misalkan perusahaan mempunyai kelebihan kas atas

proyek dengan NPV positif (free cash flow, yang didefinisikan sebagai kelebihan kas setelah semua investasi dengan NPV yang positif didanai). Kas tersebut akan

lebih baik jika dibagikan ke pemegang saham, dan pemegang saham akan

memanfaatkan kas tersebut dengan cara mereka sendiri. Tetapi manajer

barangkali tidak mau membagikan kas tersebut karena ingin tetap memegang

kendali atas kas tersebut. Dalam konteks semacam itu, pembayaran deviden yang

tinggi merupakan hal yang diinginkan oleh investor, karena akan mengurangi

potensi konflik antara manajer dengan pemegang saham.

b. Kebijakan deviden tidak relevan

Pendapat ini menyatakan devidend policy is irrelevant, jadi deviden dibagi atau tidak nilai kekayaanya akan sama. Dasar dari pendapat ini adalah pemenuhan

dana perusahaan dari external financing. Mereka yang menganut pendapat ini

mengatakan bahwa perusahaan bisa saja membagikan deviden yang banyak atau

sedikit, asalkan dimungkinkan menutup kekurangan dana dari sumber ekstern.

Jadi yang penting adalah apakah dana yang dipergunakan untuk membiayai

berasal dari luar perusahaan (menerbitkan saham baru) ataukah dari dalam

perusahaan (menahan laba). Dampak keputusan tersebut sama saja bagi kekayaan

pemodal, atau keputusan deviden adalah tidak relevan (Husnan, 1996:386). Dalam

deviden tidak mempunyai pengaruh baik terhadap harga saham maupun terhadap

biaya modalnya. Penganjur utama dari Teori ketidakrelevanan deviden adalah

Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa Rasio

pembayaran deviden hanya merupakan bagian kecil saja dari keputusan investasi

perusahaan. Pembayaran deviden tidak mempengaruhi kekayaan pemegang

saham. Nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk

menghasilkan laba serta risiko bisnisnya dengan kata lain nilai suatu perusahaan

tergantung semata-mata tergantung pendapatan yang dihasilkan oleh aktivanya,

bukan pada bagaimana pendapatan tersebut dibagi di antara deviden dan laba yang

ditahan. MM mengajukan asumsi sebagai berikut:

1. Tidak ada pajak atau biaya lainya, pelaku pasar tidak bisa mempengaruhi

harga sekuritas. Pasar diasumsikan sempurna (perfect).

2. Semua pelaku pasar mempunyai pengharapan yang sama terhadap investasi,

keuntungan dan deviden dimasa mendatang. Pengharapan investor dikatakan

homogen.

3. Kebijakan investasi ditentukan lebih dahulu, kebijakan deviden tidak

mempengaruhi investasi.

c. Deviden dibayar rendah

Variabel yang mendasari argumen ini adalah efek pajak dan flotation cost. 1. Efek pajak

Disamping itu, pajak atas capital gain akan efektif jika capital gain tersebut direalisir (yang berarti saham tersebut dijual). Sedangkan pajak deviden akan

dibayarkan saat deviden diterima. Berdasar argumen tersebut, deviden

seharusnya dibayar rendah, karena menghemat pajak. Pada kenyataannya

investor mempunyai tingkat pajak yang beragam, sehingga efek pajak tidak

bisa digeneralisir untuk semua investor, (Hanafi, 2004: 368).

2. Biaya emisi (flotation Cost)

Jika perusahaan membayarkan deviden dan kemudian menerbitkan saham,

maka perusahaan akan mengeluarkan biaya emisi saham. Biaya modal saham

eksternal lebih besar dibandingkan biaya modal internal, karena biaya emisi,

biaya transaksi, dan biaya underpricing saham. Karena itu perusahaan akan lebih baik membayarkan deviden rendah sehingga tidak harus menerbitkan

saham baru.

2.1.2.4 Berbagai Macam kebijakan Dividen

Menurut Bambang (Riyanto, 2001:269) ada macam-macam kebijakan

dividen yang dilakukan oleh perusahaan yaitu antara lain sebagai berikut:

a. Kebijakan dividen yang stabil

Kebijakan dividen yang stabil berarti jumlah dividen per lembar saham

yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu

meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang

stabil ini dipertahankan untuk beberapa tahun dan kemudian apabila ternyata

mantap dan relatif permanen, barulah besarnya dividen per lembar saham

dinaikkan.

Beberapa alasan yang mendorong perusahaan menjalankan kebijakan

dividen stabil antara lain sebagai berikut:

1. Kebijakan dividen yang stabil dapat memberikan kesan kepada investor

bahwa perusahaan tersebut mempunyai prospek yang baik di masa

mendatang

2. Banyak pemegang saham yang hidup dari pendapatan yang diterima dari

dividen. Golongan ini dengan sendirinya tidak akan menyukai adanya

dividen yang tidak stabil, dimana golongan ini menginginkan kepastian

dividen yang dibayarkan.

b. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah

ekstra tertentu

Kebijakan dividen ini menetapkan jumlah rupiah minimal dividen per

lembar saham setiap tahunnya, dimana cara penetapan dividend payout ini adalah penetapan junlah dividen minimal plus jumlah ekstra.

c. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan

Kebijakan dividen dengan penetapan dividend payout ratio yang konstan berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya

akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh

d. Kebijakan dividen yang fleksibel

Kebijakan dividen yang fleksibelmenunjukkan bahwa besarnya dividen

per lembar saham setiap tahunnya disesuaikan dengan posisi finansial dan

kebijakan finansial dari perusahaan yang bersangkutan.

2.1.2.5 Jenis-jenis Kebijakan Dividen

Ridwan S. Sundjaja dan Inge Barlian (2003:390) mengemukakan tiga jenis

kebijakan dividen, yaitu :

1. Kebijakan dividen rasio pembayaran konstan.

Kebijakan dividen yang didasarkan dengan persentase tertentu dari

pendapatan. Masalah dengan kebijakan ini adalah jika pendapatan perusahaan

turun atau rugi pada suatu periode tertentu maka dividen menjadi rendah atau

tidak ada. Karena dividen merupakan indikator dari kondisi perusahaan yang akan

datang maka mungkin dapat berdampak buruk terhadap harga saham.

2. Kebijakan dividen teratur.

Kebijakan dividen yang didasarkan atas pembayaran dividen dengan

rupiah yang tetap dalam setiap periode. Seringkali kebijakan dividen teratur

digunakan dengan memakai target rasio pembayaran dividen. Target rasio

pembayaran dividen adalah kebijakan dimana perusahaan mencoba membayar

dividen dalam persentase tertentu seperti dividen yang dinyatakan dalam rupiah

serta disesuaikan terhadap target pembayaran yang membuktikan terjadinya

3. Kebijakan dividen rendah teratur dan ditambah ekstra.

Kebijakan dividen rendah teratur dan di tambah ekstra adalah kebijakan

dividen yang didasarkan pembayaran dividen rendah yang teratur, ditambah

dengan dividen ekstra jika ada jaminan pendapatan.

Pendapatan lebih tinggi dari biasanya pada periode tertentu, perusahaan

boleh membayar tambahan dividen, yang disebut dividen ekstra. Kebijakan

dividen rendah teratur yang dibayar setiap periode, dapat memberi investor

pendapatan stabil yang dibutuhkan untuk membangun kepercayaan pada

perusahaan dan dividen ekstra diberikan sebagai pembagian hasil pada periode

yang baik. Dividen ekstra tidak boleh diberikan teratur karena menjadi tidak

berarti. Penggunaan target rasio pembayaran dividen dalam bentuk tingkat dividen

yang teratur lebih dianjurkan.

2.1.3 Faktor –faktor yang Mempengaruhi Kebijakan Deviden

Faktor-faktor yang mempengaruhi rasio pembayaran deviden suatu

perusahaan adalah sebagai berikut: (Riyanto, 2001)

a. Posisi likuiditas perusahaan.

Posisi kas atau likuiditas perusahaan merupakan faktor yang penting yang

harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan

besarnya deviden yang akan dibayarkan kepada para pemegang saham. Oleh

karena deviden merupakan arus kas keluar, oleh karena itu makin kuat posisi

likuiditas perusahaan, berarti makin besar kemampuan perusahaan untuk

(Perusahaan yang masih mencari keuntungan), mungkin tidak begitu kuat posisi

likuiditasnya karena sebagian besar dari dananya tertanam dalam aktiva tetap dan

modal kerja sehingga kemampuanya untuk membayarkan deviden pun sangat

terbatas. Dengan sendirinya likuiditas suatu perusahaan ditentukan oleh

keputusan-keputusan di bidang investasi dan cara pemenuhan kebutuhan dananya.

b. Kebutuhan untuk membayar hutang

Perusahaan akan memperoleh utang baru atau menjual obligasi baru untuk

membiayai perluasan perusahaan, sebelumnya harus merencanakan terlebih

dahulu bagaimana caranya untuk membayar kembali utang tersebut. Apabila

perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari laba

ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatanya

untuk keperluan tersebut, yang ini berarti berarti hanya sebagian kecil saja yang

pendapatan yang dapat dibayarkan sebagai deviden.

c. Tingkat pertumbuhan perusahaan.

Makin cepat tingkat pertumbuhan suatu perusahaan, makin besar

kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhanya.

Perusahaan tersebut biasanya akan lebih senang untuk menahan pendapatanya

daripada dibayarkan sebagai deviden dengan mengingat batasan-batasan

biayanya. Apabila perusahaan telah mencapai tingkat pertumbuhan sedemikian

rupa sehingga. perusahaan telah mencapai tingkat pertumbuhan yang mapan,

modal atau sumber dana ekstern lainya, maka keadaanya adalah berbeda. Dalam

hal yang demikian perusahaan dapat menetapkan dividend payout ratio yang

tinggi.

d. Pengawasan terhadap perusahaan.

Kontrol atau pengawasan terhadap perusahaan. Perusahaan yang

mempunyai kebijakan hanya membiayai ekspansinya dengan dana yang berasal

dari intern saja. Kebijakan tersebut dijalankan atas pertimbangan bahwa kalau

ekspansi dibiayai dengan dana yang berasal dari hasil penjualan saham baru akan

melemahkan kontrol atau pengawasan dari kelompok dominan didalam

perusahaan. Demikian pula kalau membiayai ekspansi dari utang akan menambah

risiko finansialnya. Mempercayakan pada pembelanjaan intern dalam rangka

usaha mempertahankan kontrol terhadap perusahaan, berarti mengurangi

“dividend payout ratio”. Berikut berbagai faktor-faktor yang mempengaruhi kebijakan deviden (Sartono, 2001) yaitu:

1. Kebutuhan dana perusahaan

Kebutuhan dana bagi perusahaan dalam kenyataanya merupakan faktor yang

harus dipertimbangkan dalam menentukan kebijakan deviden yang akan

diambil. Aliran kas perusahaan yang diharapkan, pengeluaran modal dimasa

datang yang diharapkan, kebutuhan tambahan piutang dan persediaan, pola

(skedul) pengurangan utang dan masih banyak faktor lain yang mempengaruhi

posisi kas perusahaan harus dipertimbangkan dalam analisis kebijakan

2. Likuiditas.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan deviden. Karena deviden bagi perusahaan merupakan kas keluar

maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan

akan semakin besar kemampuan perusahaan untuk membayar deviden.

3. Kemampuan meminjam

Kemampuan meminjam dalam jangka pendek tersebut akan meningkatkan

fleksibilitas likuiditas perusahaan. Selain itu fleksibilitas perusahaan juga

dipengaruhi oleh kemampuan perusahaan untuk bergerak di pasar modal

dengan mengeluarkan obligasi. Perusahaan yang semakin besar dan establish

akan memiliki akses yang lebih baik di pasar modal. Kemampuan meminjam

yang lebih besar, fleksibilitas yang lebih besar akan memperbesar kemampuan

membayar deviden.

4. Keadaan pemegang saham

Jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen

biasanya mengetahui deviden yang diharapkan oleh pemegang saham dan

dapat bertindak dengan tepat. Jika hampir semua pemegang saham berada

dalam golongan high tax (pajak yang lebih tinggi) dan lebih suka memperoleh

capital gains, maka perusahaan dapat mempertahankan dividend payout yang

rendah. Dengan dividend payout yang rendah tentunya dapat diperkirakan

apakah perusahaan akan menahan laba untuk kesempatan investasi yang

profitable. Untuk perusahaan yang jumlah pemegang sahamnya besar hanya

5. Stabilitas deviden

Bagi para investor faktor stabilitas deviden akan lebih menarik daripada

dividend payout ratio yang tinggi. Stabilitas disini dalam arti tetap

memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan oleh

koefisien arah yang positif. Bagi investor pembayaran dividen yang stabil

merupakan indikator prospek perusahaan yang stabil pula dengan demikian

resiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan

dengan perusahaan yang membayar deviden tidak stabil.

Ada berbagai macam faktor yang dapat mempengaruhi perusahaan dalam

menetapkan rasio pembayaran deviden menurut berbagai pakar sebagaimana telah

dipaparkan di atas. Adapun penelitian ini berfokus pada faktor-faktor yang diduga

paling berpengaruh terhadap rasio pembayaran deviden yang antara lain adalah

sebagai berikut:

a. Current Ratio (CR)

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

keputusan deviden. Deviden tunai dapat dibagikan hanya dengan uang kas. Jadi

kekurangan kas di bank dapat membatasi pembagian deviden. Penelitian ini

memproksikan likuiditas perusahaan dengan Current Ratio. Current Ratio merupakan salah satu ukuran dari rasio likuiditas yang dihitung dengan membagi

b. Debt to Equity Ratio (DER)

Debt to equity ratio (DER) menggambarkan kemampuan perusahaan dalam memenuhi semua kewajibannya. Oleh karena itu semakin besar DER

semain kecil pula kemampuan perusahaan untuk membayar deviden, hal ini

dikarenakan adanya bunga dan pinjaman yang harus dibayaran oleh perusahaan.

c. Growth

Makin cepat tingkat pertumbuhan suatu perusahaan, makin besar

kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhanya.

Perusahaan tersebut biasanya akan lebih senang untuk menahan pendapatanya

daripada dibayarkan sebagai deviden. Apabila perusahaan telah mencapai tingkat

pertumbuhan yang mapan, dimana kebutuhan dananya dapat dipenuhi dengan

dana yang berasal dari pasar modal atau sumber dana ekstern lainya, maka

keadaanya adalah berbeda. Dalam hal yang demikian perusahaan dapat

menetapkan dividend payout ratio yang tinggi.

d. Collateralizable Assets (COL)

Collateral assets adalah asset perusahaan yang dapt digunakan sebagai jaminan peminjam. Kreditor seringkali meminta jaminan berupa aktiva ketika

memberi pinjaman kepada perusahaan yang membutuhkan pendanaan.

Collateralizable assets dapat diukur dengan membagi antara ativa tetap terhadap total aktiva. Tingginya jaminan yang dimiliki perusahaan akan mengurangi

dapat membayar deviden dalam jumlah yang besar, sebaliknya semakin rendah

collateralizable assets yang dimiliki perusahaan akan meningkatkan konflik

kepentingan antara pemegang saham dan kreditor sehingga kreditor akan

menghalangi perusahaan untuk membayar deviden dalam jumlah besar kepada

pemegang saham karena takut piutang mereka tidak terbayar (Fauz dan Rosidi,

2008).

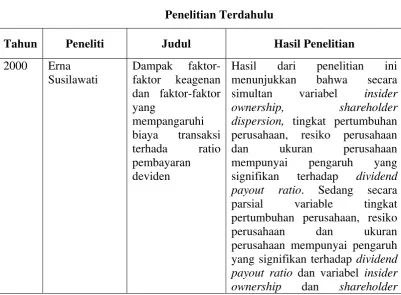

2.2 Penelitian Terdahulu

Penelitian mengenai kebijakan deviden telah dilakukan oleh para peneliti

terdahulu. Penelitian terdahulu ini diambil dari berbagai jurnal yang telah

diterbitkan oleh lembaga penelitian maupun instansi-instansi pendidikan. Adapun

[image:39.595.110.512.458.753.2]penelitian terdahulu dijelaskan sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

Tahun Peneliti Judul Hasil Penelitian

2000 Erna Susilawati

Dampak faktor-faktor keagenan dan faktor-faktor yang mempangaruhi biaya transaksi terhada ratio pembayaran deviden

dispersion tidak mempunyai pengaruh yang signifikan terhadap dividend payoutratio.

2004 Michael dan

Sofyan

faktor yang mempengaruhi

dividend payout ratio (DPR)

Hasil penelitian menunjukkan bahwa hanya likuiditas dan firm size yang berpengaruh signifikan terhadap dividend payout ratio 2007 Farih faktor-faktor yang

berpengaruh terhadap rasio pembayaran dividen pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2003-2005

Hasil penelitiannya menunjukkan bahwa variabel cash position, profitability, firm size, debt to equity ratio secara serentakberpengaruh terhadap rasio pembayaran dividen, sedangkan secara parsial hanya

variabel cash position,

profitability yang berpengaruh signifikan terhadap rasio pembayaran dividen.

Erna Susilawati (2000) melakukan penelitian tentang "Dampak

faktor-faktor keagenan dan faktor-faktor-faktor-faktor yang mempangaruhi biaya transaksi terhada

ratio pembayaran deviden". Dimana populasi dalam penelitian ini adalah seluruh

perusahaan yang go public di Bursa Efek Jakarta. Sampel dalam penelitian ini berjumlah 44 perusahaan dimana diperoleh dengan menggunakan teknik

purposive sampling. Penelitian ini melibatkan 6 variabel yang terdiri dari devidend payout ratio sebagai variabel dependen sedangkan insider ownership, shareholder dispersion, tingkat pertumbuhan perusahaan, resiko perusahaan dan ukuran perusahaan sebagai variable independent. Hasil dari penelitian ini

menunjukkan bahwa secara simultan variabel insider ownership, shareholder dispersion, tingkat pertumbuhan perusahaan, resiko perusahaan dan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap dividend payout ratio. Sedang secara parsial variable tingkat pertumbuhan perusahaan, resiko perusahaan

payout ratio dan variabel insider ownership dan shareholder dispersion tidak mempunyai pengaruh yang signifikan terhadap dividend payoutratio

Michell dan Sofyan (2004) meneliti faktor - faktor yang mempengaruhi

dividend payout ratio (DPR). Faktor – faktor yang diduga berpengaruh terhadap dividend ratio, yaitu likuiditas, firm size, growth, stock price, dan capital structure. Hasil penelitian menunjukkan bahwa hanya likuiditas dan firm size yang berpengaruh signifikan terhadap dividend payout ratio

Farih (2007) meneliti faktor-faktor yang berpengaruh terhadap rasio

pembayaran dividen pada perusahaan manufaktur yang terdaftar di BEJ pada

tahun 2003-2005.Faktor – faktor yang diduga berpengaruh terhadap rasio

pembayaran dividen, yaitu cash position, profitability, firm size, debt to equity ratio.Hasil penelitiannya menunjukkan bahwa variabel cash position, profitability, firm size, debt to equity ratio secara serentakberpengaruh terhadap rasio pembayaran dividen, sedangkan secara parsial hanya variabel cash position, profitability yang berpengaruh signifikan terhadap rasio pembayaran dividen.

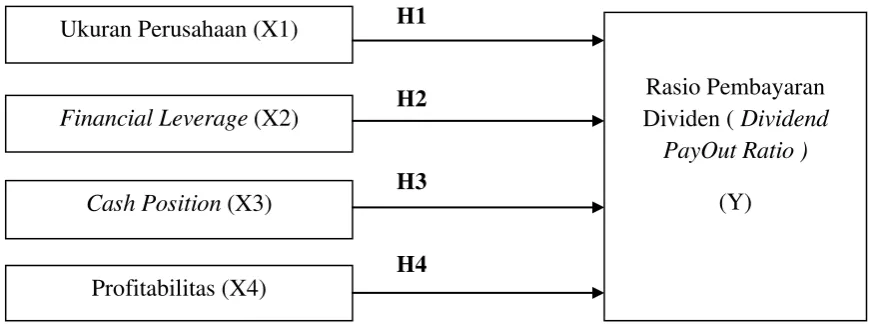

2.3 Kerangka Koseptual

Kerangka pemikiran disusun untuk menggambarkan hubungan pengaruh

antara variabel independen dengan variabel dependen. Variabel independen

disimbolkan dengan (X), sedangkan variabel dependen disimbolkan dengan (Y).

Ukuran perusahaan, financial laverage, cash position, dan profitabilitas

merupakan variabel independen dividen payout ratio merupakan variabel

Kerangka konseptual dapat di gambarkan seperti di bawah ini :

H1

H2

H3

[image:42.595.107.542.168.330.2]H4

Gambar 2.1 Kerangka Konseptual

2.4 HIPOTESIS

Adapun hipotesis dalam penelitian ini sebagai berikut:

H1 : Ukuran perusahaan berpengaruh signifikan terhadap Rasio Pembayaran

Dividen.

H2 : Financial Leverage berpengaruh signifikan terhadap Rasio Pembayaran

Dividen.

H3 : Cash Position berpengaruh signifikan terhadap Rasio Pembayaran Dividen.

H4 : Profitabilitas berpengaruh signifikan terhadap Rasio Pembayaran Dividen.

Ukuran Perusahaan (X1)

Financial Leverage (X2)

Cash Position (X3)

Profitabilitas(X4)

Rasio Pembayaran Dividen ( Dividend

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif, yakni

penelitian dimana menganalisis hubungan antara suatu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi lain (Umar, 2003:30).

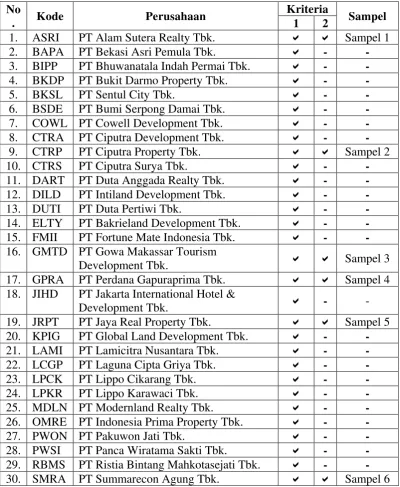

3.2 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan subjek penelitian (Arikunto

2002:108).Populasi dalam penelitian ini adalah perusahaan property & Real Estate

yang terdaftar di BEI secara berturut-turut tahun 2009-2011. Berdasarkan populasi

yang sudah ditentukan terdapat 30 perusahaan property dan real estate.

Pengambilan sampel diambil dengan metode purposive sampling dengan tujuan mendapatkan sampel yang representative. Dalam penelitian ini , adapun

sampel yang diambil harus memenuhi beberapa kriteria yang telah ditetapkan

dalam penelitian ini. Kriteria - kriteria yang ditetapkan peneliti dalam

pengambilan sampel penelitian ini mencakup:

1. .Perusahaan property dan real esatate yang terdaftar di BEI selama periode

pengamatan 2009-2011.

2. Perusahaan property dan real estate yang membagikan dividen secara

Berdasarkan kriteria diatas diperoleh sampel sebanyak 6 perusahaan selama 3

tahun. Adapun perusahaan Property & Real Estate yang dijadikan sampel dalam

penelitian ini adalah sebagai berikut :

Tabel 3.1

Daftar Perusahaan yang Dijadikan Populasi dan Sampel Penelitian

No

. Kode Perusahaan

Kriteria

Sampel 1 2

1. ASRI PT Alam Sutera Realty Tbk. Sampel 1

2. BAPA PT Bekasi Asri Pemula Tbk. - -

3. BIPP PT Bhuwanatala Indah Permai Tbk. -

-4. BKDP PT Bukit Darmo Property Tbk. -

-5. BKSL PT Sentul City Tbk. -

-6. BSDE PT Bumi Serpong Damai Tbk. -

-7. COWL PT Cowell Development Tbk. -

-8. CTRA PT Ciputra Development Tbk. -

-9. CTRP PT Ciputra Property Tbk. Sampel 2

10. CTRS PT Ciputra Surya Tbk. -

-11. DART PT Duta Anggada Realty Tbk. -

-12. DILD PT Intiland Development Tbk. -

-13. DUTI PT Duta Pertiwi Tbk. -

-14. ELTY PT Bakrieland Development Tbk. -

-15. FMII PT Fortune Mate Indonesia Tbk. -

-16. GMTD PT Gowa Makassar Tourism

Development Tbk. Sampel 3

17. GPRA PT Perdana Gapuraprima Tbk. Sampel 4 18. JIHD PT Jakarta International Hotel &

Development Tbk. - -

19. JRPT PT Jaya Real Property Tbk. Sampel 5 20. KPIG PT Global Land Development Tbk. -

-21. LAMI PT Lamicitra Nusantara Tbk. -

-22. LCGP PT Laguna Cipta Griya Tbk. -

-23. LPCK PT Lippo Cikarang Tbk. -

-24. LPKR PT Lippo Karawaci Tbk. -

-25. MDLN PT Modernland Realty Tbk. -

-26. OMRE PT Indonesia Prima Property Tbk. -

-27. PWON PT Pakuwon Jati Tbk. -

-28. PWSI PT Panca Wiratama Sakti Tbk. -

[image:44.595.118.519.257.745.2]3.3 Variabel Penelitian

Variabel merupakan objek penelitian atau apa yang menjadi titik perhatian

suatu penelitian (Arikunto 2002:96). Adapun yang menjadi variabel dalam

penelitian ini dapat dibedakan menjadi dua, yaitu:

1. Variabel Dependen (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

Dalam penelitian ini yang menjadi variabel terikat adalah devidend payout ratio

(DPR). DPR merupakan perbandingan antara deviden perlembar saham (DPS)

dengan laba perlembar saham (EPS) atau merupakan persentase dari pendapatan

yang akan dibayarkan kepada pemegang saham.

2. Variabel Independen

Variabel independen dalam penelitian ini terdiri dari ukuran perusahaan,

laverage, cash position dan profitabilitas: a. Ukuran Perusahaan

Pada penelitian ini, indikator yang digunakan untuk mengukur besar

ukuran perusahaan adalah nilai total aset. Nilai total aset digunakan sebagai

indikator untuk mengukur ukuran perusahaan karena nilainya relatif lebih stabil

dibandingkan dengan nilai total penjualan dan kapitalisasi pasar. Mengingat nilai

total aset ini sangat besar, maka digunakan nilai logaritma natural (Ln) dari total aset agar tidak terlalu besar untuk dimasukkan ke dalam model persamaan.

b. Financial Leverage

Rasio FinancialLeverage menggambarkan kemampuan perusahaan dalam membayar semua kewajiban jangka panjang maupun jangka pendek. Rasio hutang

terhadap total aktiva (debt to total asset ratio) diperoleh dengan cara membagi total hutang perusahaan dengan total aktivanya.

Rumus:

LEV = ��

��

Dimana:

Debt to Total Asset = Rasio Hutang terhadap Total Akriva

TL = total liabilities

TA = total assets

c. Cash Positions

Cash Positions dalam penelitian ini menggambarkan posisi kas setelah dibandingkan dengan Earnings After Tax. Semakin kuat posisi kas perusahaan, semakin mudah pula sebuah perusahaan dalam membayar dividen.

Rumus:

CP = ��� ��ℎ�� ��ℎ�� ����

Dimana:

d. Profitabilitas

Profitabilitas dalam penelitian ini akan diproksikan dengan return on assets (ROA). Return on Assets (ROA) adalah rasio yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimiliki.

Rumus:

ROA = ����

��

Dimana:

EBIT = Earning Before Interest and Tax TA = Total Assets

3.4 Metode Analisis Data

Metode analisis data dalam penelitian ini adalah menggunakan bantuan

program komputer yaitu program SPSS. Adapun analisis yang dilakukan adalah

sebagai berikut:

3.4.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis

regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini

terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas,

multikolinieritas, heteroskedastisitas dan autokoerlasi. Adapun masing-masing

3.4.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi

linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

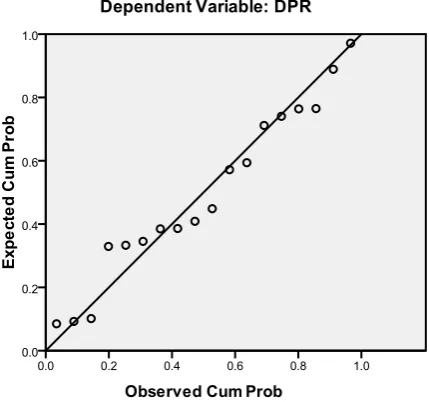

mendekati normal. Cara untuk melihat normalitas adalah dengan melihat

histogram yang membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal. Namun demikian dengan hanya dengan melihat

histogram hal ini dapat menyesatkan khususnya untuk sample yang kecil

jumlahnya.

Metode yang lebih handal adalah dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari data sesungguhnya dengan

distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk

satu garis lurus diagonal, dan plooting data akan dibandingkan dengan garis

diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan

data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2001:74)

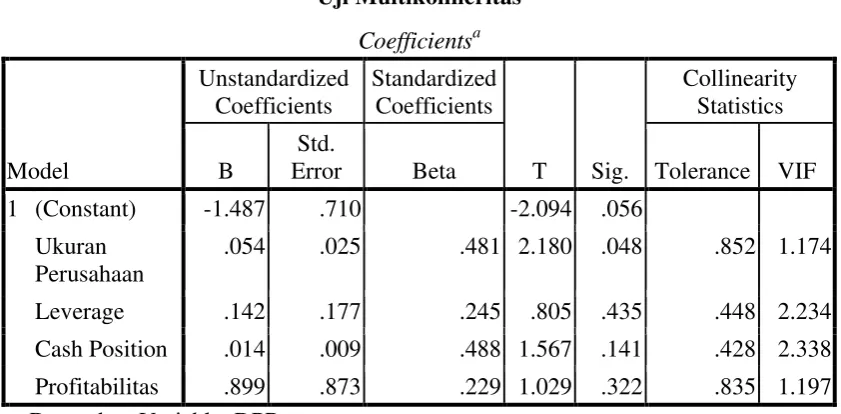

3.4.1.2 Uji Multikolinieritas.

Pengujian multikolinieritas ini berguna untuk mengetahui apakah model

regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada

atau tidaknya multikolinieritas dalam model regresi adalah dengan menganalisis

yang cukup tinggi (umumnya diatas 0,90), maka hal ini mengindikasikan adanya

multikolinieritas (Ghozali, 2001:57).

Multikolinieritas dapat juga dilihat daari nilai tolerance dan nilai variance

inflation factor (VIF). Kedua ukuran ini menunjukan setiap varibel bebas

manakah yang dijelaskan oleh variabel bebas lainya. Nilai cutoff yang umum

dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali,

2001:57).

3.4.1.3 Uji Heteroskedastisitas.

Menurut Imam Ghozali (2001:69), uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terdapat ketidaksamaan variance dari

residual satu pengamatan ke pengamartan lain. Konsekuensinya adanya

heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak

efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat

digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah

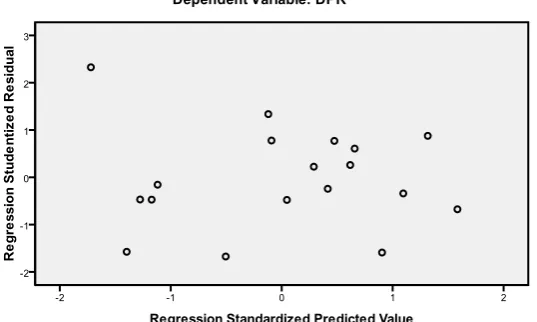

dengan melihat pada grafik scatter plot. Jika ada pola tertentu seperti titik-titik

yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian

menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada

pola yang jelas maka tidak terjadi gejala heteroskedastisitas. Untuk mengetahui

ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakukan uji

glejser. Jika variabel bebas signifikan secara statistic mempengaruhi variabel

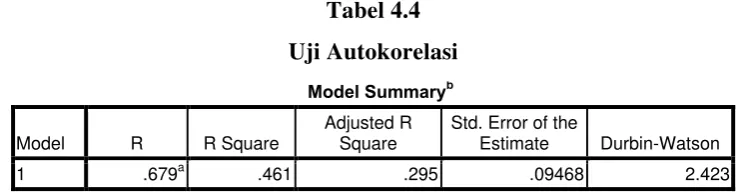

3.4.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1

(sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi

(Ghozali 2001:61). Untuk menguji ada tidaknya gejala autokorelasi maka dapat

dideteksi dengan uji Durbin-Waston (DW test). Untuk mengetahui ada tidaknya

autokorelasi maka berikut ini adalah tabel autokorelasi Durbin-Watson (Algifari

[image:50.595.132.485.350.464.2]2000:89)

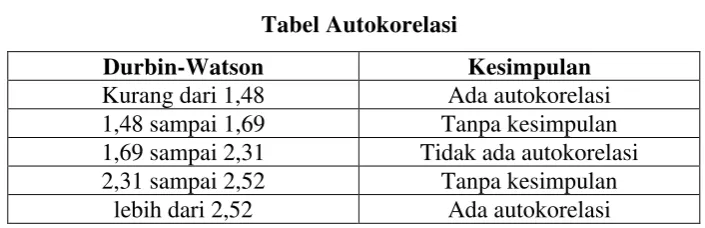

Tabel 3.2 Tabel Autokorelasi

Durbin-Watson Kesimpulan

Kurang dari 1,48 Ada autokorelasi

1,48 sampai 1,69 Tanpa kesimpulan

1,69 sampai 2,31 Tidak ada autokorelasi

2,31 sampai 2,52 Tanpa kesimpulan

lebih dari 2,52 Ada autokorelasi

3.4.2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini

digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan

arah hubungan antara variabel dependen dengan variabel independen. Adapun

rumus dari regresi linier berganda (multiple linier regresion) secara umum adalah sebagai berikut :

Y= a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Berdasarkan mekanisme hubungan antar variabel maka formulasi

matematis dalam penelitian ini adalah sebagai berikut:

Dimana :

DPR = Earnings Per Share / Devidend Per Share

CP = Cash Posisition, merupakan perbandingan kas akhir tahun dengan earnings after tax.

PR = Profitability, merupakan perbandingan antara earning after tax dengan total asset.

Size = Simbol dari ukuran perusahaan yang diukur dengan Log Natural dari total asset.

DER = Debt to Equity Ratio, merupakan perbandingan dari total hutang dengan total ekuitas.

a = konstanta / intercept

e = faktor error

b1, b2, b3, b4 = koefisien regresi dari setiap variabel independen

3.5 Pengujian Hipotesis.

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara

sebagai berikut:

3.5.1. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

koefisien determinasi ini adalah 0 sampai dengan 1 . Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2001:45).

3.5.2 Uji t.

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel

independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat

kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Populasi dan sampel dalam penelitian ini adalah perusahaan Property &

Real Estate yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini

berjumlah 30 Perusahaan dan dari 30 perusahaan tersebut terpilih 6 perusahaan

sebagai sampel dalam penelitian ini. Sampel dalam penelitian ini dipilih dengan

menggunakan teknik purposive sampling. Data mengenai populasi dan sampel

dapat dilihat secara jelas pada lampiran. Berikut ini merupakan deskripsi data

statistik dari seluruh data yang digunakan secara umum dalam penelitian ini.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Ukuran Perusahaan 18 26.44 29.72 28.4806 .99890

Leverage 18 .06 .69 .4847 .19407

Cash Position 18 .55 17.04 3.5736 3.92621

Profitabilitas 18 .03 .12 .0656 .02879

DPR 18 .00 .41 .2378 .11278

Valid N (listwise) 18

Berdasarkan hasil yang diperoleh dari Tabel 4.1 maka dapat dijelaskan bahwa:

1. Variabel Ukuran Perusahaaan memiliki jumlah sampel Sebanyak18, nilai

minimum (26,44), nilai maksimum 29,72, mean (nilai rata-rata) sebesar

2. Variabel Laverage memiliki jumlah sampel Sebanyak18, nilai minimum

(0,06), nilai maksimum 0,69, mean (nilai rata-rata) sebesar 0,4847, dan

Standart Deviation atau sebesar 0,19407.

3. Variabel Cash Position (CP) memiliki jumlah sampel sebanyak 18, nilai

minimum (0,55), nilai maksimum 17,04, mean (nilai rata-rata) sebesar 3,5736

dan Standart Deviation atau sebesar 3,92621.

4. Variabel Profitabilitas memiliki jumlah sampel sebanyak 18, nilai minimum

0,03, nilai maksimum 0,12, mean (nilai rata-rata) sebesar 0,0656, dan Standart

Deviation atau sebesar 0.02879.

5. Variabel DPR memiliki jumlah sampel sebanyak 18, nilai minimum 0,00, nilai

maksimum 0,41, mean (nilai rata-rata) sebesar 0,2378, dan Standart Deviation

atau sebesar 0.11278.

6. Jumlah sampel yang digunakan adalah sebanyak 18 sampel.

4.2 Hasil Analisis

4.2.1 Uji Asumsi Klasik

Metode Analisis yang digunakan oleh peneliti adalah metode analisis

regresi berganda. Analisis regresi berganda berguna untuk menguji pengaruh

dari variabel Independen terhadap Variabel Dependen dalam suatu penelitian.

Sebelum melakukan uji hipotesis penelitian ini, terlebih dahulu peneliti akan

melakukan uji asumsi klasik, hal tersebut berguna untuk melihat apakah data

telah terdistribusi dengan normal dengan uji normalitas, dan untuk melihat

autokorelasi atau tidak. Menurut (Ghozali, 2005:123) asumsi klasik harus

memenuhi:

1. berdistribusi normal.

2. non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun

mendekati sempurna.

3. non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling korelasi.

4. homoskedasitas, artinya variance variabel independen dari satu

pengamatan kepengamatan yang lain adalah konstan atau sama.

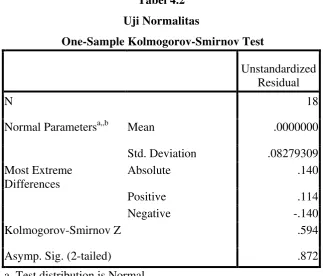

4.2.1.1 Uji Normalitas

Uji normalitas berguna untuk melihat apakah data