ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP RASIO PEMBAYARAN DEVIDEN PADA PERUSAHAAN MANUFAKTUR YANG MEMBAGIKAN DEVIDEN DAN TERDAFTAR DI BEJ TAHUN 2003-2005.

Teks penuh

Gambar

Dokumen terkait

cash position, growth, firm size, debt to equity ratio, dan profitability tidak mempunyai pengaruh yang signifikan terhadap dividend payout ratio , hasil ini tidak

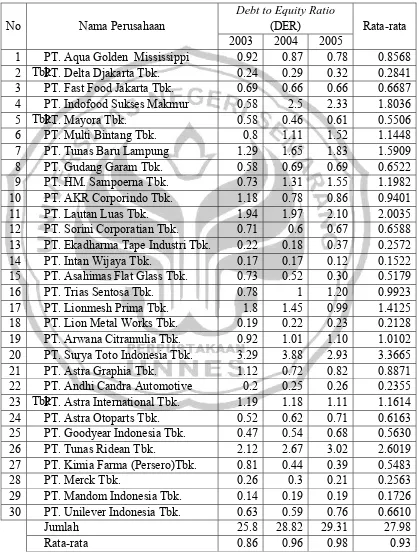

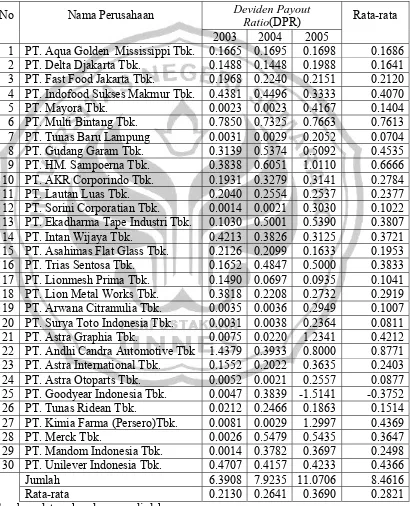

Analisis Cash Position, Growth Potential, Return On Equity, Debt to Equity Ratio, Firm Size, Investment Terhadap Dividend Payout Ratio Pada Perusahaan

Hasil penelitian ini menunjukan bahwa secara parsial hanya variabel free cash flow yang berpengaruh secara signifikan terhadap variabel devidend payout ratio dengan nilai t

Hasil penelitian ini menunjukan bahwa secara parsial hanya variabel free cash flow yang berpengaruh secara signifikan terhadap variabel devidend payout ratio dengan nilai t

Penelitian ini dilakukan untuk menguji pengaruh variabel cash position , debt to equity ratio (DER), return on asset (ROA), firm size , growth potential ,

”Pengaruh Cash Position, Debt to Equity Ratio, Profitablity, Collateralizable Assets, dan Growth Potential terhadap Dividend Payout Ratio pada Perusahaan-Perusahaan

cash position, growth, firm size, debt to equity ratio, dan profitability tidak mempunyai pengaruh yang signifikan terhadap dividend payout ratio, hasil ini tidak

H7: Debt to equity ratio, return on asset, firm size, earning pe share, cash position dan total asset turnover berpengaruh terhadap devidend payout ratio pada perusahaan