PENGARUH ARUS KAS BEBAS, KEPEMILIKAN BLOCKHOLDER DAN CEO TURNOVER TERHADAP KEBIJAKAN HUTANG

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2012-2015)

THE INFLUENCE OF FREE CASH FLOW, BLOCKHOLDER OWNERSHIP AND CEO TURNOVER TO DEBT POLICY

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange Period 2012-2015)

Oleh

QIZWA ANDINI UTAMI

20130420111

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

THE INFLUENCE OF FREE CASH FLOW, BLOCKHOLDER OWNERSHIP AND CEO TURNOVER TO DEBT POLICY

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange Period 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

QIZWA ANDINI UTAMI

20130420111

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

PERNYATAAN

Dengan ini saya,

Nama

: Qizwa Andini Utami

Nomor mahasiswa

: 20130420111

Menyatakan bahwa skripsi ini dengan judul:

“

PENGARUH ARUS KAS BEBAS, KEPEMILIKAN BLOCKHOLDER DAN CEO TURNOVERTERHADAP KEBIJAKAN HUTANG (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015) tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 7 Desember 2016

v

“Sungguh, bersama kesukaran itu pasti ada kemudahan. Oleh karena itu, jika kamu telah selesai dari suatu tugas, kerjakan tugas lain dengan sungguh-sungguh dan hanya kepada Tuhanmulah hendaknya kamu memohon dan mengharap.” (QS. Al-Insyirah : 6-8)

“Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai penolongmu, sesungguhnya Allah beserta orang-orang yang sabar” (Al-Baqarah: 153)

“Jangan khawatir, Allah bersamamu, Allah Maha mendengar dan melihat” (QS. Taha : 46)

“Allah selalu membantu, Allah selalu dekat, Allah selalu punya rencana, Allah selalu mengetahui yang terbaik untuk hambanya” (Anonim)

“People will leave you, people will mock at you, people will disagree with you. But Allah SWT is nearer to us” (Anonim)

“Banyak berdoa, kerja keras, kurangi yang tidak bermanfaat, karena keberhasilan tidak datang sendiri” (Penulis)

vi

Persem bahan

Alhamdulillah..Alhamdulillah..Alhamdulillahirobbil’alamin..

Sujud syukurku kupersembahakan kepadaMu Ya Allah Ya Hayyu Ya Qayyum atas berkat rahmat, kasih sayang Mu dan takdirmu telah kau jadikan aku manusia yang senantiasa berpikir, berilmu, beriman dan bersabar dalam menjalani kehidupan ini. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku.

Terimakasihku untuk Mama dan Bapak atas cinta, kasih sayang dan doa. Mereka yang selalu dengerin keluh kesah aku, selalu kasih nasihat dan senantiasa memberikan dukungan kepada aku, maaf kan anakmu yang masih kekanakan dan nyusahin ini ya ma pa.

Terimakasihku untuk kakak-kakakku, Kak Yus, Mba Tina, Mba Ayu dan Kak Ewin yang selalu dukung dan mendoakan aku, maafkan adik mu ini yang selalu ngerepotin.

Terimakasihku buat Inda yang selalu dukung aku, sabar nemenin aku begadang sampe malem lewat telpon, yang rela dimarah-marahin tiap hari gara-gara skripsi yang bikin mumet, maafin aku yang selalu nyusahin kamu yaa.

Terimakasih untuk Ibu Dr. Harjanti Widiastuti, M.Si., Ak., CA. yang uda rela ngeluangin waktu, direpotin, dan ngebimbing hingga skripsi ini selesai, maafkan saya yang masih banyak kekurangan ini Bu.

Terimakasih buat mba Risma yang rela tiap abis magrib nemenin nyari hotspot, mba Yuli, mba Ningrum, mba Beti, Maya dan semua anak kost Puspita yangs elalu nyemangatin hingga skripsi ini selesai

Terimakasih buat temen-temen seperjuangan aku, Putri Dwi Lakshita (maaf ya ngerempongin terus), Hafizha (makasi uda nularin semangatnya ke aku), Dwi Septi Rianis (maaf yaa uda ngerugiin kamu), Ulfah Tika, Dwi Febrianti, Sundari (makasi bantuannya temans).

Buat sayang-sayangku Eva, Riang, Mila dan Oniq (makasi uda nyesatin), semua anak IPA 5 sayang, makasi kalian masih mau temenan sama aku sampai saat ini.

xi defined.

HALAMAN PENGESAHAN ... Error! Bookmark not defined. HALAMAN PERNYATAAN ... ii HALAMAN MOTO ... Error! Bookmark not defined. HALAMAN PERSEMBAHAN ... Error! Bookmark not defined. INTISARI ... Error! Bookmark not defined. ABSTRAK ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ... xi DAFTAR TABEL ... xiii DAFTAR LAMPIRAN ... xiv BAB I PENDAHULUAN ... Error! Bookmark not defined. A.Latar Belakang ... Error! Bookmark not defined. B.Rumusan Masalah ... Error! Bookmark not defined. C.Tujuan... Error! Bookmark not defined. D.Manfaat penelitian ... Error! Bookmark not defined. BAB II TINJAUAN PUSTAKA ... Error! Bookmark not defined. A.Landasan Teori ... Error! Bookmark not defined. 1. Agency Theory ... Error! Bookmark not defined. 2. Pecking Order Theory ... Error! Bookmark not defined. 3. Trade-Off Theory ... Error! Bookmark not defined. 4. Kebijakan Hutang ... Error! Bookmark not defined. 5. Arus Kas Bebas ... Error! Bookmark not defined. 6. Kepemilikan Blockholder ... Error! Bookmark not defined. 7. CEO Turnover ... Error! Bookmark not defined. B.Hasil Penelitian Terdahulu dan Pengembangan Hipotesis ... Error! Bookmark not defined.

1. Arus Kas Bebas Terhadap Kebijakan HutangError! Bookmark not defined.

3. CEO Turnover Terhadap Kebijakan HutangError! Bookmark not defined.

xiii

E. Definisi Operasional Variabel PenelitianError! Bookmark not defined.

F. Uji Analisis Data dan Pengujian HipotesisError! Bookmark not defined.

1. Statistik Deskriptif ... Error! Bookmark not defined. 2. Uji Asumsi Klasik ... Error! Bookmark not defined. 3. Uji Hipotesis ... Error! Bookmark not defined. BAB IVHASIL PENELITIAN DAN PEMBAHASANError! Bookmark not defined.

A.Gambaran Umum Obyek Penelitian ... Error! Bookmark not defined. B.Uji Kualitas Instrumen dan Data ... Error! Bookmark not defined. 1. Statistik Deskriptif ... Error! Bookmark not defined. 2. Uji Asumsi Klasik ... Error! Bookmark not defined. C.Uji Hipotesis ... Error! Bookmark not defined. 1. Uji t ... Error! Bookmark not defined. 2. Uji F ... Error! Bookmark not defined. 3. Koefisien Determinasi ... Error! Bookmark not defined. D.Pembahasan ... Error! Bookmark not defined. 1. Pengujian Hipotesis 1 ... Error! Bookmark not defined. 2. Pengujian Hipotesis 2 ... Error! Bookmark not defined. 3. Pengujian Hipotesis 3 ... Error! Bookmark not defined. BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN .. Error! Bookmark not defined.

xiv

DAFTAR TABEL

xv

Lampiran 2: Sampel Data Perusahaan Manufaktur selama 2012-2015 ... Error! Bookmark not defined.

Lampiran 3: Output Statistik Deskriptif ... Error! Bookmark not defined. Lampiran 4: Output Uji Normalitas (Kolmogorov-Smirnov)Error! Bookmark not defined.

vii

INTISARI

Penelitian ini bertujuan untuk menganalisis pengaruh arus kas bebas, kepemilikan blockholder dan CEO turnover terhadap kebijakan hutang. Populasi dalam penelitian ini adalahperusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode tahun 2012-2015. Pengambilan sampel dengan purposive sampling sehingga didapatkan sampel sebanyak 238 perusahaan manufaktur.

Pengambilan data dilakukan dengan metode dokumentasi. Alat analisis yang digunakan adalah aplikasi SPSS.

Hasil penelitian menunjukkan bahwa arus kas bebas dan CEO Turnover tidak berpengaruh terhadap kebijakan hutang. Sedangkan kepemilikan blockholder berpengaruh negatif dan signifikan terhadap kebijakan hutang.

viii

ownership and CEO turnover to the debt policy. The population in this study is a

manufacturing company listing on the Indonesia Stock Exchange period

2012-2015. Purposive sampling with sampling to obtain a sample of 238 manufacturing

companies. Data is collected by the method of documentation.

The research indicates that the free cash flow and CEO turnover has no

affected to the debt policy. While the blockholder ownership has significant and

negatively affected to the debt policy.

Key words : Free Cash Flow, Blockholder Ownership, CEO Turnover, Debt

1

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan utama manajemen perusahaan adalah memaksimalkan kekayaan pemegang saham (Brigham dan Houston, 2010). Teori keagenan menjelaskan bahwa manajer sebagai pengelola perusahaan harus mengambil keputusan bisnis terbaik untuk mencapai tujuan tersebut. Hal ini terkait dengan hubungan keduanya, yaitu manajer sebagai agen dan pemegang saham sebagai prinsipal. Dalam mengambil keputusan sebaiknya manajer tidak hanya menguntungkan dirinya sendiri tetapi haruslah demi kepentingan semua pihak. Konflik keagenan dapat terjadi ketika manajer membuat keputusan yang meningkatkan kesejahteraan mereka sendiri dengan mengorbankan kepentingan pemegang saham. Wahidahwati (2001) menyebutkan bahwa terdapat dua keputusan mengenai pendanaan, yaitu keputusan dalam aktivitas pencarian dana (financing decision) dan keputusan untuk menginvestasikan dana tersebut. Dalam pencarian

Bagi pemegang saham kebijakan hutang juga merupakan alternatif yang digunakan sebagai alat untuk mengontrol konflik keagenan, karena dalam memantau manajer agar bekerja dengan sungguh-sungguh sesuai dengan keinginan pemegang saham membutuhkan biaya. Biaya inilah yang disebut agency cost. Biaya keagenan (agency cost) adalah biaya yang meliputi biaya

untuk memantau tindakan manajer, mencegah tindakan yang tidak diinginkan dan opportunity cost akibat pembatasan kewenangan manajer dalam mengambil

keputusan (Bringham et al, 1990 dalam Indahningrum dan Handayani, 2009). Bagi pemegang saham, biaya hutang mendorong manajemen bertindak disiplin dalam memenuhi kewajiban agar perusahaan tidak mengalami kepailitan, selain itu mengurangi biaya keagenan terhadap ekuitas karena sebagian ditanggung oleh bondholder (agency cost of debt) (Joko, 2011). Namun, keinginan manajer adalah menerbitkan saham baru untuk meningkatkan nilai perusahaan. Hal ini bertentangan dengan pecking order theory. Dalam pecking order theory dijelaskan bahwa perusahaan lebih menyukai pendanaan internal

seperti laba ditahan, depresiasi atau amortisasi, kemudian menggunakan dana eksternal berupa utang atau obligasi dan saham biasa apabila dana yang dibutuhkan masih kurang.

3

perusahaan. Selain itu dividen perlembar saham dan nilai saham akan turun karena banyaknya saham yang beredar akibatnya pasar dapat merespon negatif. Pecking order theory sebenarnya menekankan pada asumsi financial slack pada

perusahaan yang digunakan untuk mendanai investasi-investasi yang menguntungkan dengan dana internal. Sehingga, seharusnya perusahaan yang memiliki financial slack yang cukup tidak perlu untuk menggunakan hutang yang beresiko atau saham untuk mendanai investasi.

Sedangkan menurut Trade off theory semakin tinggi penggunaan hutang maka risiko kebangkrutan atau pailit semakin tinggi (Narita, 2012). Dapat disimpulkan berdasarkan asumsi Pecking order theory dan trade off theory, seharusnya manajer dapat lebih berhati-hati dalam pendanaan menggunakan utang, selain itu tingkat pendanaan dengan hutang seharusnya kecil. Namun pada kenyataannya banyak perusahaan yang menggunakan pendanaan hutang.

Data BI Dikutip dari Liputan6.com menunjukkan sektor perusahaan yang paling banyak memiliki utang luar negeri cukup besar berasal dari sektor keuangan, persewaan dan jasa perusahaan sebesar US$ 111,8 miliar, sektor industri pengolahan US$ 28,1 miliar, dan terakhir sektor pertambangan senilai US$ 25,8 miliar dolar (Praditya, 2013). Hal ini menunjukkan fakta bahwa sebagian besar perusahaan di Indonesia masih memiliki hutang yang cukup besar.

hutang yang besar akan menurunkan agency cost arus kas bebas. Namun hal ini juga akan menimbulkan konflik keagenan, karena manajemen ingin agar dana tersebut diinvestasikan pada investasi yang menguntungkan sehingga akan menambah insentif mereka. Disisi lain, pemegang saham menginginkan agar dana tersebut dibagikan, akibatnya hutang dapat digunakan sebagai alternatif pendanaan lain oleh pihak manajemen bila arus kas bebas tersebut tidak dapat digunakan.

Penelitian tentang hubungan arus kas bebas dengan kebijakan hutang telah banyak diteliti. Namun, hasil dari penelitian tersebut berbeda-beda. Terdapat hasil yang signifikan positif (Tarjo 2003, Indahningrum 2009, Nabela 2012, Gusti 2012) tetapi ada juga yang signifikan negatif (Putri 2006, Rizqiyah 2011, Safitri 2015),dan bahkan terdapat pula yang tidak memiliki pengaruh sama sekali antara arus kas bebas terhadap kebijakan hutang (Narita 2012). Hal tersebut mungkin disebabkan karena tingkat pertumbuhan perusahaan yang relatif kecil sehingga hutang yang terjadi pun tidak terlalu besar (Hutoma dan Perdana dalam Dewi, 2011)

5

penting. S. Thomsen et al dalam Wiliandri (2011) mendefinisikan blockholder sebagai kepemilikan saham yang paling sedikit 5% dalam sebuah perusahaan. Sedangkan blockholder ownership adalah perubahan dari pecahan “closely held share”, yang merupakan saham yang dipegang oleh blockholder, termasuk

kepemilikan saham oleh pegawai, direktur, dan keluarganya, trust, dana pensiun, saham yang dipegang perusahaan lain dan Individu-individu yang kepemilikannya lebih dari 5%.

Menurut sepengetahuan peneliti, penelitian mengenai hubungan kepemilikan blockholder dengan kebijakan hutang di Indonesia masih sedikit. Hasil dari penelitian tersebut berbeda-beda. Terdapat hasil yang signifikan positif (Fosberg, 2004) tetapi ada juga yang signifikan negatif (Lestari, 2014), Selain itu terdapat pula penelitian yang hasilnya tidak berpengaruh sama sekali (Wiliandri, 2011). Hal ini mungkin disebabkan karena perbedaan sampel yang diambil oleh masing-masing peneliti.

Tidak hanya kepemilikan blockholder saja yang memiliki pengaruh pada perusahaan tapi pergantian CEO (CEO turnover) diperusahaan tersebut juga turut andil pada kebijakan perusahaan termasuk kebijakan hutang. Menurut Dewi (2013), adanya pergantian CEO memberikan banyak dampak pada perusahaan seperti adanya perubahan dalam mengelola perusahaan dengan cara menerapkan peraturan, prosedur baru maupun kebijakan baru.

satu penelitian mengenai hubungan CEO Turnover terhadap kebijakan hutang, menunjukkan hasil yang signifikan (Cao et al., 2010).

Berdasarkan latar belakang yang telah diuraikan di atas dan beberapa ketidakkonsistenan hasil penelitian-penelitian sebelumnya, serta adanya variabel yang masih jarang diteliti maka penulis tertarik untuk melakukan penelitian yang

berjudul : “PENGARUH ARUS KAS BEBAS, KEPEMILIKAN

BLOCKHOLDER, DAN CEO TURNOVER TERHADAP KEBIJAKAN HUTANG”.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah pada penelitian ini adalah sebagai berikut:

1. Apakah ketersediaan arus kas bebas berpengaruh terhadap kebijakan hutang di perusahaan?

2. Apakah kepemilikan blockholder berpengaruh terhadap kebijakan hutang di Perusahaan?

3. Apakah pergantian CEO berpengaruh terhadap kebijakan hutang di Perusahaan?

C.Tujuan

Berdasarkan rumusan masalah diatas maka tujuan dari penelitian ini adalah:

7

2. Untuk menguji dan memperoleh bukti empiris pengaruh kepemilikan blockholder terhadap kebijakan hutang di perusahaan

3. Untuk menguji dan memperoleh bukti empiris pengaruh pergantian CEO terhadap kebijakan hutang di perusahaan.

D.Manfaat penelitian

1. Manfaat Secara Praktis:

a Sebagai sumber referensi bagi penelitian selanjutnya yang berkaitan dengan topik penelitian ini.

b Sebagai pertimbangan dan informasi bagi manajer dan investor dalam menentukan alternatif pendanaan serta aspek yang mempengaruhi.

c Sebagai bahan pertimbangan bagi manajemen ketika mengelola perusahaan sebaiknya dengan tingkat agency cost yang rendah.

d Sebagai bahan pertimbangan bagi manajemen dalam mengelola arus kas bebasnya

e Sebagai bahan pertimbangan bagi perusahaan dalam mengambil keputusan pergantian CEO-nya.

2. Manfaat Secara Teoritis:

9 BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Agency Theory

Hubungan keagenan merupakan suatu hubungan antara prinsipal yang menggunakan pihak yang lain yaitu agen untuk melakukan jasa. Dalam hal ini prinsipal memberikan kewenangan pembuatan keputusan kepada agen. Dalam meningkatkan nilai perusahaan, agen akan mengambil keputusan-keputusan penting terkait dengan pendanaan. Salah satu keputusan-keputusan pendanaan adalah dengan menggunakan utang.

Dalam hal pendanaan sering terjadi konflik keputusan antara prinsipal dan agen, konflik inilah yang disebut dengan konflik keagenan (agency problem) dalam agency theory. Menurut Jensen dan Meckling (1976), agency

problem ditimbulkan karena pihak manajemen tidak berupaya meningkatkan keuntungan perusahaan dan berusaha mengambil keuntungan dari beban yang ditanggung pemegang saham, yang disebabkan jika mereka tidak atau kurang memiliki saham perusahaan. Hubungan keagenan terutama terjadi antara: (1) Pemegang saham dan manajer dan (2) manajer dan pemilik hutang (Safitri dan Asyik, 2015).

banyak akan berpengaruh pada perilaku manajer sehingga dapat memunculkan keputusan-keputusan yang salah (adverse selection) yang tidak bertujuan untuk kepentingan pemegang saham. Dalam artikel tersebut Jensen (1986) juga memberikan jalan keluar untuk mengatasi hal ini, yaitu menggunakan utang, dengan alasan utang akan mengontrol kinerja manajer dan berguna untuk pemonitoran bagi manajer untuk bekerja lebih efisien.

Ketika agency problem timbul maka saat itu akan muncul pula yang namanya agency cost. Jensen dan Meckling (1976) mengungkapkan bahwa agency costs dapat muncul karena prinsipal ingin memastikan apakah agen

mengambil keputusan yang sesuai dengan kepentingannya dan untuk tujuan itu prinsipal menggunakan insentif kompensasi. Dengan demikian dapat dikatakan agency cost atau biaya keagenan adalah akibat dari biaya yang dikeluarkan untuk memonitoring perilaku manajemen. Selain itu, biaya keagenan dapat ditimbulkan oleh perusahaan ketika menggunakan hutang sehingga akan mengakibatkan konflik antara hubungan pemilik perusahaan dan kreditor (Atmajaya dalam Safitri dan Asyik, 2015).

11

mencari dana dari luar untuk membiayai investasinya. Ketiga, dengan meningkat dana dari hutang. Pendanaan dengan hutang dapat mengurangi konflik antara manajer dan pemegang saham, selain itu hutang juga akan mengurangi arus kas yang berlebih sehingga pemborosan yang dilakukan oleh manajemen juga menurun. Keempat, meningkatkan kepemilikan institusional sebagai pemantau manajemen.

2. Pecking Order Theory

Pada tahun 1961 Donaldson memperkenalkan teori ini dan untuk penamaan Pecking order theory dikemukakan oleh Myers dan Majluf (1984) (Sadiyah, 2007). Myers dan Majluf menyatakan bahwa tidak ada target debt to equity ratio tertentu dan tentang level sumber dana yang paling disukai

oleh perusahaan. Inti pada teori ini ialah hanya ada dua jenis sumber pendanaan, yaitu external financing dan internal financing. Perusahaan cenderung lebih mendahulukan pendanaan internal dibandingkan dengan yang bersumber dari eksternal.

pecking order ini membuat hirarkhi sumber dana, yaitu dari internal yaitu

laba ditahan, dan eksternal berupa utang dan penerbitan saham. Darminto dan Manurung (2008) menyatakan bahwa dalam hal pemilihan pendanaan eksternal perusahaan memilih satu pilihan yang paling diutamakan, yaitu dengan pinjaman.

3. Trade-Off Theory

Trade-off theory mengasumsikan bahwa hutang akan digunakan oleh

perusahaan sampai pada tingkat tertentu dan memanfaatkan pajak sebagai akibatnya dengan tujuan meningkatkan nilai perusahaan (Mahardika dan Aisjah, 2014). Selain itu, Almandana (2014) menyimpulkan Trade-off theory sebagai keterkaitan hubungan antara pajak, risiko kebangkrutan dan pendanaan hutang yang disebabkan oleh keputusan struktur modal perusahaan.

Selanjutnya Arifin dalam Sa’diyah (2007) menyebutkan bahwa model static trade-off theory mulai berkembang. Model ini merupakan perkembangan dari teori irrelevance-nya Modigliani dan Miller. Static trade-off theory berasumsi ketika pengurangan pajak maka hutang meningkat di satu

13

cost maka peningkatan hutang harus dihentikan (Arifin dalam Sa’diyah,

2007).

Dalam Trade-off theory dinyatakan bahwa pembiayaan investasi dengan pengeluaran saham cenderung dilakukan oleh perusahaan yang memiliki tingkat pertumbuhan yang tinggi karena harga sahamnya juga relatif tinggi. Alasan lainnya adalah costs of financial distress yang besar cenderung ditanggung oleh perusahaan yang tingkat pertumbuhannya tinggi, karena perusahaan rentan terhadap risiko kebangkrutan yang tinggi. Selain itu, Perusahaan besar cenderung kecil kemungkinannya untuk bangkrut dibandingkan dengan perusahaan kecil, sehingga mereka akan lebih mudah untuk melakukan pinjaman dari bank (Darminto dan Manurung, 2008).

4. Kebijakan Hutang

FASB dalam SFAC No. 6 mendefinisikan Hutang sebagai pengorbanan manfaat ekonomi masa mendatang yang mungkin timbul karena kewajiban sekarang suatu entitas lain di masa mendatang sebagai akibat transaksi masa lalu dan dari penyelesaian hutang diharapkan ada arus yang keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Hutang juga merupakan sumber pendanaan dari pihak lain yaitu kreditor, sehingga hutang dapat dikatakan sebagai sumber pendanaan eksternal perusahaan.

a. Hutang Jangka Pendek

Baridwan (2010) mengungkapkan bahwa hutang jangka pendek yaitu hutang sepanjang siklus usaha perusahaan atau sekitar satu tahun. Namun karena siklus usaha tersebut berbeda-beda untuk setiap perusahaan, maka perlu adanya pembatasan. Dalam hal ini, maka kewajiban dapat dikategorikan sebagai hutang jangka pendek apabila pelunasannya akan dilakukan dengan menggunakan sumber-sumber aset lancar ataupun menimbulkan hutang jangka pendek yang baru. Hutang jangka pendek dapat dikatakan sudah pasti apabila memenuhi syarat yaitu, kewajiban membayarnya sudah pasti dengan sudah terjadinya transaksi yang menimbulkan kewajiban membayar dan jumlah yang dibayar harus pasti. Maka hutang-hutang yang termasuk hutang jangka pendek berdasarkan syarat tersebut adalah sebagai berikut (Baridwan, 2010). 1) Hutang dagang dan hutang wesel dapat timbul dari pembelian barang

atau jasa dan dari pinjaman jangka pendek. Selain itu, hutang dicatat dengan memperhitungkan barang yang dibeli yang masih dalam perjalanan dengan pertimbangan syarat pengiriman.

2) Hutang jangka panjang yang jatuh tempo dalam periode berjalan, yaitu Seluruh atau sebagian dari hutang obligasi dan hutang jangka panjang lainnya yang dilunasi kurang dari satu tahun dilaporkan sebagai hutang jangka pendek.

15

dividen skrip yang segera akan dilunasi, dividen untuk saham prioritas, walaupun jumlahnya sudah pasti, tetapi sebelum tanggal pengumuman belum merupakan utang, serta dividen yang dibagi dalam bentuk saham merupakan elemen modal.

4) Hutang muka dan Jaminan yang dapat diminta kembali, yaitu pembayaran dimuka atas pembelian barang-barang yang dipesan namun belum diserahkan kepada pembeli dan jaminan dari pelanggan yang dapat ditarik kembali sewaktu-waktu.

5) Dana yang Dikumplkan untuk Pihak Ketiga, yaitu ketika perusahaan menjadi pihak yang mengumpulkan uang dari pelanggan ataupun pegawai yang nantinya diserahkan kepada pihak lain. Pengumpulan dana ini dapat dilakukan dengan membebani pembeli dengan jumlah tertentu atau dengan cara memotong upah pegawai

6) Hutang Biaya, yaitu hutang yang timbul dari adanya pengakuan akuntansi atas biaya yang sudah terjadi tetapi belum dibayar, misalnya hutang yang ditimbulkan oleh gaji dan upah, bonus, biaya sewa dan lain sebagainya.

7) Pendapatan diterima dimuka, yaitu penerimaan kas atas penjualan barang dan jasa yang belum terealisasi.

b. Hutang Jangka Panjang

Pembayaran dilakukan dengan kas namun dapat diganti dengan aset tertentu. Pada akhir periode akuntansi bagian hutang jangka panjang ada yang berubah menjadi hutang jangka pendek sehingga diperlukan penyesuaian (Frymaruwah, 2011).

Frymaruwah (2011) menyatakan bahwa saat perusahaan sedang berkembang, perusahaan akan membutuhkan sejumlah dana. Dana dipergunakan untuk diinvestasikan pada asset tetap yang nantinya akan memberikan manfaat jangka panjang. Maka dari itu perusahaan melakukan pendanaan menggunakan hutang jangka panjang dengan pilihan obligasi atau menambah modal dengan menerbitkan saham. Hutang jangka panjang dibagi menjadi sebagai berikut (Frymaruwah, 2011).

1) Hutang Hipotik, yaitu hutang yang timbul karena pinjaman dana yang dijaminkan dengan aset tetap. Aset tetap ini berupa tanah atau gedung, yang jika peminjam tidak melunasi pada waktunya, pemberi pinjaman dapat menjual jaminan tersebut yang kemudian diperhitungkan dengan hutang.

2) Hutang Obligasi, yaitu hutang yang timbul karena perolehan dana yang berasal dari pengeluaran surat-surat obligasi.

17

pemegang saham biasa semakin tidak pasti seiring dengan meningkatnya leverage.

Permasalahan yang berhubungan dengan hutang, juga telah dijelaskan Jensen (1986) adalah permasalahan agency cost atas hutang yang disebabkan oleh adanya kegiatan peminjaman dana oleh perusahaan dari pihak kreditor. Kegiatan ini kemudian menimbulkan permasalahan yang melibatkan pihak pemegang saham sebagai pemilik, pihak manajemen sebagai pengelola, dan pihak kreditor sebagai pemberi pinjaman. Dengan demikian dapat dikatakan bahwa keputusan pendanaan terutama dengan kebijakan hutang merupakan salah satu penyebab timbulnya konflik keagenan.

5. Arus Kas Bebas

Arus kas bebas merupakan sisa dari perhitungan arus kas yang dihasilkan oleh perusahaan di akhir periode akuntansi (kuartalan atau tahunan) setelah membayar biaya-biaya dan kewajiban seperti gaji, biaya produksi, tagihan, cicilan hutang, bunga, pajak, dan juga belanja modal (capital expenditure) untuk pengembangan usaha. Meskipun terdapat kata bebas

kerja atau aset tetap. Putri dan Nasir (2006) juga menyebutkan arus kas bebas dapat digunakan sebagai alternatif untuk membayar hutang karena biasanya setelah krisis, manajer akan berusaha untuk meningkatkan kestabilan perusahaan.

Menurut Widiyanto (2012), arus kas bebas dapat dibagi menjadi dua tipe yaitu, arus kas bebas yang positif dan arus kas bebas yang negatif. Arus kas bebas positif artinya pendapatan yang berasal penjualan jasa atau produk dari perusahaan mampu menunjang usaha. Arus kas bebas negatif artinya, pendapatan perusahaan belum mampu menunjang ekspansi atau pengembangan usaha. Hal ini bisa disebabkan karena dana perusahaan kurang, sehingga perusahaan memerlukan dana lain untuk menggantikannya. Dana lain yang dimaksud ini dapat berasal dari hutang. Namun disisi lain, penggunaan hutang yang terlalu tinggi juga dapat meningkatkan risiko kebangkrutan.

6. Kepemilikan Blockholder

S. Thomsen et al dalam Wiliandri (2011), mendefinisikan blockholder sebagai kepemilikan saham yang paling sedikit 5% dalam sebuah perusahaan. Sedangkan blockholder ownership adalah perubahan dari pecahan “closely held share”, yang merupakan saham yang dipegang oleh blockholder,

19

Ada beberapa faktor yang mendorong adanya kepemilikan blockholder yaitu, shared benefit of control dan private benefit of control (Putri, 2014). Shared benefit of control timbul karena blockholder ownership yang besar memberikan kemudahan dalam melakukan pengawasan manajemen yang berasal dari besarnya voting power untuk ikut dalam pembuatan keputusan serta pengaruhnya terhadap kesejahteraan blockholder. Sedangkan private benefit of control timbul karena blockholder memiliki dorongan untuk menggunakan voting power mereka, sehingga dapat menikmati keuntungan-keuntungan perusahaan yang tidak dibagikan pada pemegang saham minoritas.

MIkkelson dan Ruback (1985) dalam Putri (2014), menyebutkan bahwa dukungan empiris tentang adanya shared benefit berasal dari beberapa sumber, yaitu yang pertama berasal dari Blockholder yang anggotanya berada diposisi direktur atau staf sehingga dapat mempengaruhi keputusan-keputusan manajemen secara langsung. Kedua, Adanya bukti atas bentuk dari block yang dihubungkan dengan meningkatnya abnormal stock price. Ketiga, Bukti yang menyatakan perdagangan pada block besar dihubungkan dengan meningkatnya abnormal stock price (Mikkelson and Ruback, 1985 dalam Putri, 2014).

7. CEO Turnover

Presiden, ketua, direktur eksekutif, atau presiden direktur (chief executive officer-CEO), jabatan-jabatan tersebut merupakan manajer puncak

keseluruhan perusahaan termasuk tanggung jawab dalam menentukan tujuan perusahaan, serta strategi yang digunakan dalam pencapaian tujuan tersebut. Selain itu mereka bertanggung jawab untuk mengawasi serta menginterpretasi lingkungan eksternal, serta pengambilan keputusan yang dapat berpengaruh bagi seluruh organisasi perusahaan. Diantara banyaknya tanggung jawab tersebut, yang paling penting ialah mengkomunikasikan visi bersama untuk organisasi dalam membentuk budaya perusahaan serta menjaga semangat kewirausahaan yang dapat membantu perusahaan dalam menyeimbangkan perubahan yang cepat (Daft, 2006 dalam Desiantari, 2009).

21

Pourciau (1993) dalam Desiantari (2009) juga menyebutkan salah satu faktor penyebab pergantian CEO ini adalah earnings management karena terdapat penurunan kinerja perusahaan yang ditunjukkan dalam penurunan laba pada tahun dilakukannya pergantian CEO nonrutin, sedangkan ketika tahun-tahun berikutnya kembali membaik terjadi peningkatan laba sehingga menambah kepercayaan investor terhadap kinerja perusahaan setelah dilakukannya pergantian CEO.

Weisbach (1988) dalam Desiantari (2009) mengklasifikasikan asal pengganti CEO menjadi tiga, yaitu sebagai pergantian dari luar (outside), dalam (inside), atau area abu-abu (grey). Pengganti yang berasal dari luar biasanya sebelumnya tidak pernah bekerja pada perusahaan. Sedangkan pengganti yang berasal dari dalam perusahaan biasanya sebelumnya pernah bekerja di perusahaan tersebut atau pengganti tersebut memiliki hubungan kekerabatan walaupun tidak pernah bekerja sebelumnya di perusahaan tersebut, penggantian ini disebut juga area abu-abu (grey).

luar perusahaan, yaitu perubahan dan kreatifitas yang baru dalam perusahaan, terutama bila kondisi perusahaan sedang buruk.

B.Hasil Penelitian Terdahulu dan Pengembangan Hipotesis

1. Arus Kas Bebas Terhadap Kebijakan Hutang

Menurut Kieso dalam Indahningrum dan Handayani (2009), arus kas bebas merupakan jumlah diskresionari arus kas yang dimiliki perusahaan untuk tambahan investasi, melunasi hutang, membeli treasury stock. Menurut teori Pecking Order, perusahaan mengutamakan sumber-sumber pendanaan yang berasal dari internal sesuai dengan prinsip usaha minimal dan memilih sumber pendanaan eksternal sebagai pilihan terakhir. Oleh karena itu, tentu saja perusahaan seharusnya tidak mengambil risiko untuk menggunakan kebijakan hutang dan lebih memilih menggunakan pendanaan yang berasal dari internal yaitu dengan memanfaatkan arus kas bebas.

23

menstabilkan perusahaan dengan cara memanfaatkan arus kas bebas untuk membayar hutang.

Oleh karena itu, jika arus kas bebas dalam suatu perusahaan semakin besar maka penggunaan kebijakan hutang di suatu perusahaan seharusnya dapat menurun. Berdasarkan teori yang ada dan hasil penelitian sebelumnya, maka hipotesis pertama penelitian ini adalah sebagai berikut.

H1: Arus Kas Bebas berpengaruh negatif dan signifikan terhadap

Kebijakan Hutang

2. Kepemilikan Blockholder Terhadap Kebijakan Hutang

Penelitian yang dilakukan Fosberg (2004) juga menggunakan variabel kepemilikan blockholder, sampel yang digunakan diambil dari daftar perusahaan US yang masuk dalam Business Week studi kompensasi eksekutif. Penelitian tersebut membuktikan bahwa blockholder mempunyai pengaruh yang signifikan positif terhadap hutang perusahaan. Namun hasil tersebut bertentangan dengan penelitian yang dilakukan oleh Lestari (2014). Penelitian yang dilakukan Lestari (2014) menggunakan sampel yang diambil dari perusahaan-perusahaan yang masuk di Jakarta Islamic Index, dan hasilnya membuktikan bahwa kepemilikan blockholder berpengaruh negatif terhadap kebijakan hutang.

Perbedaan hasil ini mungkin disebabkan oleh sampel kedua peneliti yang berbeda region. Oleh karena itu, jika semakin besar kepemilikan blockholder seharusnya keputusan pendanaan untuk kebijakan hutang akan

berkurang. Berdasarkan logika dan hasil penelitian sebelumnya, maka hipotesis kedua penelitian ini adalah sebagai berikut.

H2: Kepemilikan Blockholder berpengaruh negatif dan signifikan terhadap kebijakan Hutang

3. CEO Turnover Terhadap Kebijakan Hutang

25

tersebut karena sudah tua sehingga sudah waktunya pensiun tapi juga bisa berarti CEO tersebut tidak cukup baik dalam memimpin perusahaan tersebut.

Keputusan yang dibuat oleh CEO misalnya tentang keputusan keuangan termasuk pula kebijakan hutang. Ketika CEO baru menggantikan CEO yang lama, ada kebijakan yang berubah namun ada juga CEO yang memilih untuk tetap meneruskan prinsip dari CEO yang lama. Ketika terjadi pergantian mungkin saja saat itu perusahaan dalam kondisi yang tidak baik, terutama apabila CEO yang lama diberhentikan karena bermasalah. Maka disinilah tantangan dari CEO yang baru untuk merubah kebijakan di perusahaan tersebut terutama kebijakan dalam masalah terkait keputusan pendanaan. Apabila CEO yang baru memang berkompeten maka kondisi perusahaan akan semakin membaik bahkan dapat lebih meningkat dengan memanfaatkan peluang-peluang yang ada. Namun, jika CEO yang baru tidak berkompeten, bisa jadi kondisi perusahaan akan semakin memburuk. Terutama bila CEO tersebut banyak menggunakan hutang untuk membiayai investasinya atau untuk menutupi hutang yang lama.

Dengan demikian, ada kemungkinan CEO turnover dapat meningkatkan dan juga menurunkan keputusan kebijakan hutang, Berdasarkan penjelasan tersebut di atas maka hipotesis selanjutnya adalah sebagai berikut.

27

C.Model Penelitian

CEO Turnover Arus Kas Bebas

Kepemilikan Blockholder Kebijakan Hutang

H1(-)

H2(-)

H3 Variabel Independen

28

Objek penelitian yang akan diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), periode tahun 2012-2015. Data ini dipilih karena seperti pada data yang telah dikutip dari Liputan6.com bahwa perusahaan dengan tingkat hutang yang tinggi adalah perusahaan yang bergerak di bidang pengolahan.

B.Jenis Data

Jenis data penelitian ini adalah kuantitatif data sekunder dengan melakukan uji hipotesis. Data diperoleh dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama 2012-2015. Data yang digunakan meliputi aliran kas operasi, total aset tetap, total aset lancar, total kewajiban lancar, total kewajiban, total ekuitas, persentase kepemilikan blockholder, dan data pergantian CEO.

C.Teknik Pengambilan Sampel

Pada penelitian ini teknik pengambilan sampel menggunakan metode purposive sampling yaitu sampel yang ditentukan berdasarkan kriteria pemilihan

29

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia terus menerus selama tahun 2012-2015.

2. Perusahaan yang menggunakan satuan mata uang Rupiah dalam laporan keuangannya.

3. Perusahaan yang memiliki data aliran kas operasi, total aset, total hutang, total ekuitas, catatan atas pemegang saham terutama data kepemilikan blockholder, dan Chief Executive Officer (CEO) selama tahun 2012-2015.

D.Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan data sekunder, sehingga data penelitian ini didapatkan dengan mendokumentasikan data yang telah ada kemudian diolah. Data sekunder pada umumnya berupa dokumen, laporan historis ataupun catatan-catatan penting yang tersusun dalam arsip yang telah dipublikasikan. Data sekunder dalam penelitian ini diperoleh dari laporan keuangan dan tahunan yang dipublikasikan di Website BEI (www.idx.co.id) dan juga data Indonesian Capital Market Directory (ICMD) selama 2012-2015, serta beberapa literatur dan sumber lain yang mendukung penelitian ini.

E.Definisi Operasional Variabel Penelitian

1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah kebijakan hutang. Kebijakan hutang adalah keputusan manajemen perusahaan mendanai kegiatan operasional perusahaan dengan menggunakan modal yang berasal dari hutang. Hutang yang dimaksud ialah semua hutang termasuk hutang lancar dan jangka panjang. Debt to equity ratio digunakan sebagai proksi untuk menggambarkan seberapa besar pendanaan suatu perusahaan atas operasinya dengan menggunakan hutang. Debt to equity ratio dirumuskan sebagai berikut (Indahningrum dan Handayani, 2009):

2. Variabel Independen a. Arus Kas Bebas

Arus kas bebas merupakan kelebihan yang diperlukan untuk mendanai semua proyek yang memiliki net present value positif. Arus kas bebas dihitung menggunakan rumus Rose et al. dalam Indahningrum dan Handayani (2009) yang dirumuskan sebagai berikut:

Dengan:

FCFit : Arus kas bebas

31

Aliran kas operasi merupakan kas yang berasal dari aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan berasal dari aktivitas investasi dan aktivitas pendanaan. Pengeluaran modal merupakan aset tetap bersih akhir periode dikurangi aset tetap bersih pada awal periode. Modal kerja bersih merupakan selisih antara jumlah aset lancar dengan hutang lancar pada tahun yang sama. Arus Kas Bebas pada penelitian ini diukur menggunakan skala rasio, yaitu dengan membagi nilai arus kas bebas dengan total asset pada periode yang sama dengan tujuan agar lebih comparable bagi perusahaan-perusahaan yang dijadikan sampel (Kangarluei et al., 2011).

b. Kepemilikan Blockholder

Kepemilikan Blockholder adalah kepemilikan atas saham perusahaan yang kepemilikannya lebih dari 5%. Kepemilikan blockholder dirumuskan sebagai berikut (Wiliandri, 2011).

c. CEO Turnover

tahun 2012 hingga tahun 2015. Maka pergantian CEO dirumuskan sebagai berikut (Cao et al., 2010):

F. Uji Analisis Data dan Pengujian Hipotesis

Untuk menguji kualitas data, yang pertama dilakukan adalah melakukan pengujian statistik deskriptif, kemudian dilakukan pengujian asumsi klasik. Jika data telah memenuhi asumsi klasik, maka model regresi tersebut dapat dilanjutkan dengan pengujian hipotesis.

1. Statistik Deskriptif

Analisis statistik deskriptif digunakan memberikan gambaran mengenai variabel yang diteliti. Uji statistik deskriptif mencakup nilai rata- rata (mean), nilai minimum, nilai maksimum, dan nilai standar deviasi dari data penelitian. 2. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk memastikan bahwa model regresi linier berganda telah memenuhi asumsi BLUE (Best Linier Unbiased Estimator). Asumsi ini merupakan asumsi yang digunakan sebagai dasar dam analisis regresi. Pengujian asumsi klasik digunakan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang meliputi, data berdistribusi normal, tidak terjadi autokorelasi, tidak terjadi heteroskedastisitas dan tidak terjadi multikolinearitas. Penjelasan dari asumsi-asumsi tersebut adalah sebagai berikut.

33

Uji normalitas bertujuan untuk menguji apakah dalam model regresi terdapat variabel penganggu atau residual yang memiliki distribusi normal (Ghozali, 2007). Untuk melakukan uji normalitas menggunakan uji kolmogorov-smirnov. Pedoman dalam pengambilan keputusan apakah

distribusi data mengikuti distribusi normal adalah sebagai berikut: (1) Jika nilai signifikan (nilai probabilitasnya) < 0,05, maka distribusinya tidak normal, dan (2) Jika nilai signifikan (nilai probabilitasnya) > 0,05, maka distribusinya normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independent (Ghozali, 2007). Multikolinearitas dapat dilihat dari: (1) nilai tolerance, dan (2) variance inflation factor (VIF), kedua ukuran ini menunjukkan setiap variabel manakah yang dijelaskan oleh variabel independen lainya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi, karena VIF = 1/tolerance. Nilai cut off yang dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance > 0,10 atau VIF < 10.

c. Uji Autokorelasi

adalah dengan melakukan tes Durbin-Watson (Ghozali, 2007). Apabila nilai dw berkisar antara du Watson maksimal) dan 4-du (Durbin-Watson minimal) maka tidak ada masalah autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Sebuah model regresi yang baik apabila dalam model tersebut terjadi homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2007). Heteroskedastisitas dapat dideteksi dengan beberapa macam cara, antara lain adalah dengan menggunakan uji glejser dan uji scatterplot. Uji glejser, mengusulkan untuk meregres nilai absolute residual terhadap variabel independen (Gujarati, 2003 dalam Ghozali, 2007). Kemudian nilai residual tersebut diabsolutkan dan dilakukan regresi dengan semua variabel bebas. Apabila terdapat variabel bebas yang berpengaruh secara signifikan pada tingkat signifikansi 5% terhadap residual absolut, maka terjadi heteroskedastisitas (Ghozali, 2007).

3. Uji Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linier berganda dengan rumus sebagai berikut:

Keterangan:

35

CEO = CEO Turnover

β0, β1, β2, β3 = Konstanta

e = Random error

Analisis dari hasil pengujian hipotesis yaitu sebagai berikut: a Uji t

Uji t dilakukan untuk mengetahui ada tidaknya pengaruh variabel independen secara parsial atau individu terhadap variabel dependen (Ghozali, 2007). Kriteria pengujian adalah sebagai berikut:

1) Hipotesis 1 dan 2 terdukung jika koefisien β1 dan β2 bernilai negatif, (β

< 0), dan nilai sig < 0,05.

2) Hipotesis 3 terdukung jika β3 ≠ 0 dan nilai sig < 0,05.

b Uji F

Uji F dilakukan untuk menguji apakah seluruh variabel independen secara bersama-sama mempunyai pengaruh yang terhadap variabel kebijakan hutang. Apapabila nilai F hitung signifikansi < α (0,05 atau 5%), maka variabel independen secara bersama-sama memberikan pengaruh yang terhadap variabel dependen.

c Koefisien Determinasi

37

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Obyek Penelitian

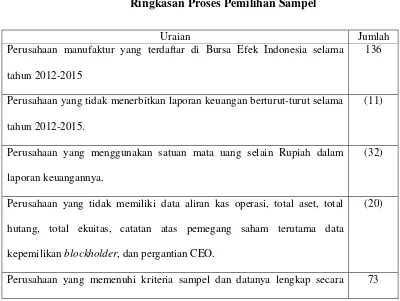

Penelitian ini merupakan penelitian kuantitatif yaitu penelitian yang menggunakan data sekunder. Sampel penelitian yang digunakan adalah perusahaan manufaktur yang terdaftar di BEI selama periode pengamatan tahun 2012-2015 yaitu sebanyak 136 perusahaan dengan 544 data observasi. Setelah melalui proses pengambilan data sesuai kriteria yang telah ditetapkan, maka sampel pada penelitian ini adalah 73 perusahaan dengan data observasi sebanyak 292 yang diperoleh dengan metode purposive sampling. Adapun sampel perusahaan yang memenuhi kriteria dapat dilihat padat table 4.1, sebagai berikut.

Tabel 4. 1

Ringkasan Proses Pemilihan Sampel

Uraian Jumlah

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

tahun 2012-2015

136

Perusahaan yang tidak menerbitkan laporan keuangan berturut-turut selama

tahun 2012-2015.

(11)

Perusahaan yang menggunakan satuan mata uang selain Rupiah dalam

laporan keuangannya.

(32)

Perusahaan yang tidak memiliki data aliran kas operasi, total aset, total

hutang, total ekuitas, catatan atas pemegang saham terutama data

kepemilikan blockholder, dan pergantian CEO.

(20)

berturut-turut dari 2012-2015.

Jumlah sampel perusahaan selama empat tahun. 292

Jumlah data outlier 54

Jumlah sampel perusahaan yang diolah 238

B.Uji Kualitas Instrumen dan Data

1. Statistik Deskriptif

Tabel 4. 2

Statistik Deskriptif Panel A

Sumber: Hasil Data Sekunder Diolah (2016)

Panel B

Sumber: Hasil Data Sekunder Diolah (2016)

Tabel 4.2 Panel B menunjukkan dari 238 data variabel DP memiliki nilai minimum sebesar 0,00090 dan nilai maksimum sebesar 10,48010. Hal ini menunjukkan bahwa besarnya DP pada sampel penelitian ini berkisar antara

0,00090 sampai 10,48010 dengan rata-rata (mean) 0,5902697 pada standar deviasi sebesar 0,71697372. Nilai rata-rata (mean) lebih kecil dari standar deviasi yaitu

Variabel Frekuensi Persentase

CEO

- Tidak melakukan pergantian 208 87,4

- Melakukan Pergantian 30 12,6

Total 238 100

Variabel N Minimum Maksimum Mean Std. Deviation

FCF 238 -19.726.294.210.000 2.714.980.000.000 -1.383.358.477.320 3.362.568.803.645

BLOCK 238 ,25000 ,98670 ,7372853 ,15930535

CEO 238 0 1 ,13 ,333

DP 238 ,00090 10,48010 ,5902697 ,71697372

39

0,5902697 < 0,71697372 yang mengartikan bahwa sebaran nilai DP tidak baik. Nilai DP tertinggi pada PT Sekawan Intipratama Tbk, dengan nilai total utang sebesar Rp. 253.767.988.281 dan total ekuitas sebesar Rp. 24.214.373.933. Nilai DP terendah pada PT Charoen Pokphand Indonesia Tbk, dengan nilai total utang sebesar Rp. 9.836.577.000 dan total ekuitas sebesar Rp. 11.005.218.000.000.

Variabel arus kas bebas (FCF) memiliki nilai minimum arus kas bebas sebesar -19.726.294.210.000 dan nilai maksimum sebesar 2.714.980.000.000. Hal ini menunjukkan bahwa besarnya arus kas bebaspada sampel penelitian ini berkisar antara -19.726.294.210.000sampai 2.714.980.000000 dengan rata-rata (mean) -1.383.358.477.320 pada standar deviasi sebesar 3.362.568.803.644,74. Nilai rata-rata (mean) lebih kecil dari standar deviasi yaitu -1.383.358.477.320 <

3.362.568.803.644,74 yang mengartikan bahwa sebaran nilai arus kas bebas tidak baik. Nilai arus kas bebas tertinggi terdapat pada PT Hanjaya Mandala Sampoerna Tbk sedangkan nilai arus kas bebas terendah terdapat pada PT Intan Wijaya International Tbk.

Variabel kepemilikan blockholder (BLOCK) memiliki nilai minimum sebesar 0,25000 nilai maksimum sebesar 0,98670, rata-rata (mean) sebesar 0,7372853, dan standar deviasi sebesar 0,15930535. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,7372853>0,15930535. Hal tersebut menunjukkan penyebaran data yang baik. Nilai BLOCK tertinggi terjadi pada PT Sorini Agro Asia Corporindo Tbk sedangkan nilai BLOCK terendah terjadi pada PT Multi Prima Sejahtera Tbk.

sebanyak 12,6% sedangkan perusahaan yang tidak melakukan pergantian CEO sebanyak 87,4%.

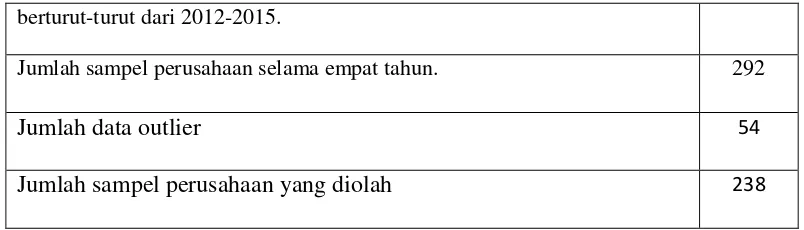

2. Uji Asumsi Klasik a. Uji Normalitas

Hasil uji normalitas data menggunakan metode uji one-sample Kolmogorov-Smirnov (KS) disajikan pada table berikut.

Tabel 4. 3

Kolmogorov- Smirnov Z 3,200

Asymp. Sig. (2-tailed) 0,000 Tidak Berdistribusi Normal

Sumber: Hasil Data Sekunder Diolah (2016)

Tabel 4.3 menghasilkan nilai Asymp. Sig. (2-tailed) (0,000) < α (0,05), maka dapat disimpulkan data tidak berdistribusi normal, sehingga perlu dilakukan penghilangan outlier. Setelah diolah, ternyata terdapat data yang di-outlier sebanyak 54 data. Hasil uji normalitas data setelah dilakukan penghilangan outlier disajikan ada tabel 4.4.

Tabel 4. 4

Kolmogorov- Smirnov Z 1,344

Asymp. Sig. (2-tailed) 0,054 Berdistribusi Normal

Sumber: Hasil Data Sekunder Diolah (2016)

41

menggunakan nilai unstandardized residual pada tabel 4.4. menghasilkan nilai Asymp. Sig. (2-tailed) (0,054) > α (0,05) sehingga dapat disimpulkan bahwa data telah lulus uji normalitas yang artinya data berdistribusi normal.

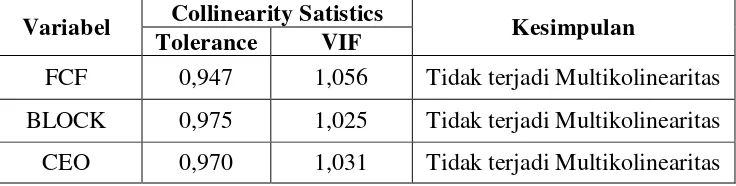

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF). Hasil perhitungan uji multikolinearitas disajikan pada tabel berikut.

Tabel 4. 5

Hasil Uji Multikolinearitas

Variabel Collinearity Satistics Kesimpulan Tolerance VIF

FCF 0,947 1,056 Tidak terjadi Multikolinearitas BLOCK 0,975 1,025 Tidak terjadi Multikolinearitas CEO 0,970 1,031 Tidak terjadi Multikolinearitas

Sumber: Hasil Data Sekunder Diolah (2016)

Hasil perhitungan pada tabel 4.5. menunjukkan bahwa masing-masing variabel independen memiliki nilai tolerance > 0,10 dan nilai variance inflation factor (VIF) untuk masing-masing variabel < 10. Hal ini

menunjukkan model regresi tidak terjadi multikolinearitas.

c. Uji Autokorelasi

autokorelasi. Hasil Uji autokorelasi disajikan pada tabel berikut. Tabel 4. 6

Hasil Uji Autokorelasi

Model Durbin-Watson Kesimpulan

1 1,849 Tidak terjadi Autokorelasi

Sumber: Hasil Data Sekunder Diolah (2016)

Berdasarkan tabel tersebut, diketahui nilai dw sebesar 1,849 sedangkan nilai du dari k=4 dan n=238 adalah 1,81384 dari tabel dw. Dapat disimpulkan bahwa nilai dw berada diantara nilai du dan 4-du, sehingga data tidak terkena autokorelasi.

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas yang digunakan adalah dengan menggunakan uji Glejser. Apabila nilai signifikansinya di atas 0,05 maka model regresi tidak mengandung Heteroskedastisitas. Ringkasan hasil uji heteroskedastisitas menggunakan uji Glejser disajikan pada tabel berikut.

Tabel 4. 7

Hasil Uji Heteroskedastisitas

Variabel Signifikansi Kesimpulan

FCF 0,551 Tidak terjadi Heteroskedastisitas BLOCK 0,564 Tidak terjadi Heteroskedastisitas CEO 0,298 Tidak terjadi Heteroskedastisitas

Sumber: Hasil Data Sekunder Diolah (2016)

43

Heteroskedastisitas. C.Uji Hipotesis

Pengujian hipotesis H1 sampai dengan H3 menggunakan analisis regresi linier berganda, yaitu untuk menguji pengaruh arus kas bebas (FCF), kepemilikan blockholder (BLOCK), dan CEO turnover (CEO) terhadap kebijakan hutang (DP). Hasil pengujian statistic menggunakan regresi linier berganda disjikan pada tabel 4.8. sebagai berikut.

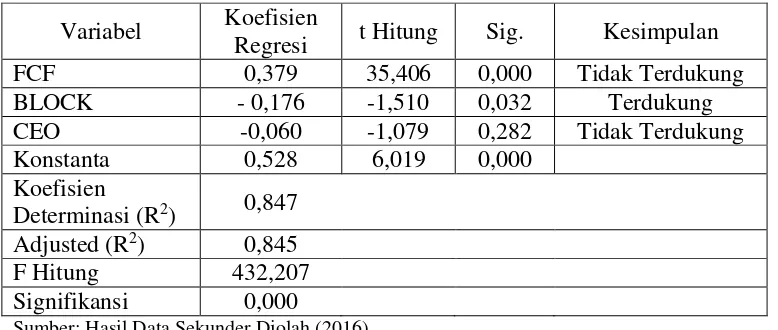

Tabel 4. 8

Hasil Uji Regresi Linear Berganda

Variabel Koefisien

Regresi t Hitung Sig. Kesimpulan

FCF 0,379 35,406 0,000 Tidak Terdukung

Sumber: Hasil Data Sekunder Diolah (2016)

Berdasarkan hasil perhitungan regresi pada tabel 4.8 didapatkan persamaan regresi sebagai berikut.

1. Uji t

beta menunjukkan arah positif yang berlawanan dari hipotesis 1, maka hipotesis 1 yang menyatakan bahwa arus kas bebas berpengaruh negatif dan signifikan terhadap kebijakan hutang tidak terdukung.

Untuk hipotesis 2, variabel kepemilikan blockholder (BLOCK) memiliki pengaruh yang signifikan terhadap kebijakan hutang. Hal ini dilihat dari nilai signifikansinya yaitu nilai sig 0,032 < α (0,05). Selain itu, nilai koefisien beta menunjukkan nilai negatif yang searah dengan hipotesis 2, maka hipotesis 2 yang menyatakan bahwa kepemilikan blockholder berpengaruh negatif dan signifikan terhadap kebijakan hutang terdukung.

Untuk hipotesis 3, variabel CEO turnover (CEO) tidak berpengaruh signifikan terhadap kebijakan hutang. Hal ini dilihat dari nilai signifikansinya yaitu nilai sig 0,282 > α (0,05). Maka hipotesis yang menyatakan CEO turnover berpengaruh signifikan terhadap kebijakan hutang tidak terdukung.

2. Uji F

Berdasarkan tabel 4.8 hasil uji F menunjukkan bahwa nilai

45

3. Koefisien Determinasi

Berdasarkan tabel 4.8 hasil uji koefisien determinasi menunjukkan nilai adjusted R Square sebesar 0,845 yang artinya bahwa variabel arus kas bebas (FCF), kepemilikan blockholder (BLOCK) dan CEO turnover (CEO) memiliki kemampuan menjelaskan variabel kebijakan hutang (DP) sebesar 84,5%. Sisanya 15,5% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian. Artinya masih ada variabel lain yang mempunyai pengaruh terhadap kebijakan hutang perusahaan.

D.Pembahasan

1. Pengujian Hipotesis 1

bebas belum bisa memberikan pengaruh terhadap kebijakan hutang.

Selain itu, hasil dari nilai koefisien beta yang berarah positif bisa jadi menyatakan bahwa terdapat banyak perusahaan dengan tingkat pertumbuhan yang rendah. Karena ketika arus kas bebas tinggi, maka perusahaan dengan IOS rendah di Indonesia cenderung menggunakan hutang untuk kegiatan pendanaan perusahaannya (Tarjo dan Jogiyanto dalam Damayanti, 2006).

Perusahaan-perusahaan dengan arus kas bebas yang besar akan meningkatkan level hutangnya untuk menurunkan agency cost of free cash flow (Jensen dalam Damayanti, 2006). Seiring dengan meningkatnya hutang

maka manajer harus menyisihkan dana yang lebih besar untuk membayar bunga dan pinjaman pokoknya secara periodik sehingga dana yang tersisa atau arus kas bebas menjadi kecil. Keberadaan hutang dianggap dapat mengendalikan penggunaan arus kas bebas yang berlebihan oleh manajer dan mencegah pihak manajemen menggunakan ketersediaan arus kas bebas untuk hal-hal yang tidak sesuai dengan tujuan perusahaan. Oleh karena itu perusahaan yang memiliki tingkat arus kas bebas yang tinggi akan mempunyai tingkat hutang yang tinggi pula karena peningkatan hutang akan menurunkan pelanggaran dalam penggunaan arus kas bebas.

2. Pengujian Hipotesis 2

47

kepemilikan blockholder berpengaruh negatif dan signifikan terhadap kebijakan hutang terdukung.

Hal ini sejalan dengan penelitian yang dilakukan Lestari (2014) yang menyatakan bahwa perusahaan dengan kepemilikan blockholder yang tinggi cenderung mengurangi kebijakan hutang. Pengawasan pihak blockholder terhadap manajemen dinilai efektif dan berkontribusi dalam pengambilan kebijakan perusahaan. Selain itu, manajemen akan berusaha agar tingkat likuiditasnya tetap stabil, hal ini berkaitan dengan besarnya tingkat pengawasan oleh blockholder dan menghindari financial distress. Besarnya pengawasan oleh pihak blockholder berkaitan dengan fakta bahwa blockholder merupakan pemegang saham mayoritas. Maka dari itu, tentunya

mereka akan menuntut pengembalian yang tinggi atas investasinya dan blockholder juga akan menjadi pihak yang akan menanggung kerugian apabila terjadi masalah dalam perusahaan, hal ini telah sesuai dengan teori keagenan.

3. Pengujian Hipotesis 3

Hasil analisis variabel CEO turnover terhadap kebijakan hutang menunjukkan nilai sig 0,282 > α (0,05), maka hipotesis yang menyatakan CEO turnover berpengaruh signifikan terhadap kebijakan hutang tidak terdukung. Artinya pergantian CEO di perusahaan tidak memberikan pengaruh terhadap pengambilan keputusan pendanaan dengan hutang.

49

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A.Simpulan

Berdasarkan hasil penelitian dengan mengambil sampel sebanyak 73 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015 dapat diambil kesimpulan sebagai berikut:

1. Arus kas bebas tidak berpengaruh terhadap kebijakan hutang. Hal ini belum dapat membuktikan teori Pecking Order, yang menyatakan perusahaan mengutamakan sumber-sumber pendanaan yang berasal dari internal dan memilih sumber-sumber pendanaan eksternal sebagai pilihan terakhir. Karena semakin tinggi tingkat ketersediaan arus kas bebas maka semakin tinggi pula tingkat pendanaan hutang di suatu perusahaan.

2. Kepemilikan blockholder berpengaruh negatif terhadap kebijakan hutang. Hal ini membuktikan bahwa apabila kepemilikan blockholder ditingkatkan maka tindakan manajer dalam menggunakan hutang dapat diawasi secara maksimal oleh pemegang saham publik dan biaya keagenan dapat berkurang. Dengan demikian kepemilikan blockholder dapat digunakan sebagai alat untuk mencegah perilaku boros yang dilakukan oleh pihak manajemen, sehingga dapat meminimalisir kemungkinan untuk menggunakan pendanaan dari eksternal yang berupa hutang.

Keterbatasan dalam penelitian ini, yaitu:

1. Penelitian ini hanya mengambil sampel dari perusahaan manufaktur sehingga belum dapat mencerminkan semua sektor perusahaan.

2. Sampel penelitian ini menggunakan periode pengamatan yang pendek, yaitu hanya 4 tahun sehingga kurangnya luas jangkauan periode pengamatan terutama untuk variabel CEO turnover.

3. Tidak membedakan penyebab asal pergantian CEO, khusus untuk variabel CEO turnover. 4. Hasil pengolahan data masih menunjukkan ada beberapa variabel yang tidak berdistribusi

normal, sehingga beberapa sampel outlier yang harus dibuang.

5. Penelitian ini hanya menggunakan tiga variabel independen, sedangkan masih ada variabel-variabel independen lain yang mungkin berpengaruh terhadap kebijakan hutang. C.Saran

Saran yang dapat penulis berikan sebagai berikut:

1. Diharapkan penelitian selanjutnya memperluas jumlah sampel dengan menambahkan perusahaan dari berbagai sektor dan periode pengamatan yang lebih panjang khususnya untuk variabel CEO turnover.

2. Penelitian selanjutnya sebaiknya menambahkan variabel atau faktor lain yang berpengaruh terhadap kebijakan hutang, tidak hanya sebatas variabel arus kas bebas, kepemilikan blockholder, dan CEO turnover saja.

51 4. Menggolongkan penyebab asal pergantian CEO.

52 Universitas Diponegoro. Semarang.

Baridwan, Zaki. 2010. Intermediate Accounting. Edisi Kedelapan. BPFE. Yogyakarta.

Brigham, Eugene F. dan Joel F. Houston. 2010. Dasar-Dasar Manajemen Keuangan. Edisi Kesebelas. Buku 1. Salemba Empat. Jakarta.

Cao, Cathy X. dan David C. Mauer. 2010. "CEO Turnover and Debt Policy Change". Working paper. Papers.Ssrn.Com.

Damayanti, Isrina. 2009. “Analisis Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham terhadap Kebijakan Hutang pada Perusahaan Manufaktur di Indonesia”. Skripsi. Universitas Islam Indonesia. Yogyakarta.

Darminto, dan A. H. Manurung. 2008. "Pengujian Teori Trade-off dan Teori Pecking Order Dengan Satu Model Dinamis Pada Perusahaan Publik Di Indonesia". Jurnal Manajemen Bisnis. Vol.1, No.1, Hal. 35–52.

Desiantari, Yoanna N. 2009. "Reaksi Pasar Terhadap Pengumuman Pergantian Chief Executive Officer (CEO) Diukur Dengan Variabilitas Return Saham". Skripsi. Universitas Sebelas Maret. Surakarta.

Dewi, Karunia C. 2013. "Pengaruh Pergantian CEO (Chief Executive Officer) Terhadap Kinerja Perusahaan Dengan Manajemen Laba Sebagai Variabel Intervening (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)". Skripsi. Universitas Muhammadiyah Surakarta.

Dewi, Teti R. 2011. "Pengaruh Free Cash Flow, Struktur Kepemilikan, Tingkat Pertumbuhan dan Struktur Aset Terhadap Kebijakan Hutang (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)". Skripsi. Universitas Muhammadiyah Yogyakarta.

53

Frymaruwah, Edwin. Utang Jangka Panjang (Long Term Debt). http://www.akuntanesia.com/2011/03/akuntansi-menengah-ii-utang-jangka_24.html. Diakses tanggal 1 Januari 2016.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS Universitas Diponegoro. Semarang.

Ilham. 2010. "Pengaruh Faktor-Faktor Fundamental Terhadap Tingkat Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (2005-2009)". Skripsi. Universitas Islam Negeri Syarif Hidayatullah. Jakarta.

Indahningrum, Riska P. dan R. Handayani. 2009. "Kebijakan Hutang Perusahaan". Jurnal Bisnis Dan Akuntansi. Vol.11, No.3, Hal. 189–207. Jensen, Michael C. 1986. "Agency Costs of Free Cash Flow , Corporate Finance ,

and Takeovers Agency Costs of Free Cash Flow , Corporate Finance , and Takeovers". American Economic Review. Vol.76, No.2, Hal. 323– 329.

Jensen, Michael C. dan William H. Meckling. 1976. "Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure". Journal of Financial Economics. Vol.3, No. 4, Hal. 305–360.

Joko, Agus Fx. 2011. "Analisis Kebijakan Hutang Pada Perusahaan Go Public di BEI". Media Mahardhika. Vol.9, No.3, Hal 25–40.

Kangarluei, S. Jabbarzadeh, Morteza, M., dan Taher, A. (2011). The Investigation And Comparison Of Free Cash Flows In The Firms Listed In Tehran Stock Exchange (Tse) With An Emphasis On Earnings Management. Int. Journal of Eco-nomics and Business Modeling, 2(2), 118-1123.

Lestari, Dewi. 2014. "Pengaruh Blockholder Ownership. Ukuran Perusahaan, Risiko Bisnis. dan Nondebt Tax Shield Terhadap Kebijakan Hutang Perusahaan Yang Masuk Di Jakarta Islamic Index" Jurnal Ekonomi Dan Bisnis Islam. Vol.9, No.1, Hal. 43–58.

Mahardika, Bhagas P. dan Siti Aisjah. 2014. "Pengujian Pecking Order Theory dan Trade Off Theory pada Struktur Modal Perusahaan (Studi pada Perusahaan Consumer Goods di Bursa Efek Indonesia)". Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya. Vol.2, No.2.

Investment Decisions when Firms have Informacion the Investors do not have". Journal of Financial Economics. Vol.13, No.2, Hal. 187–221. Narita, Rona M. 2012. "Analisis Kebijakan Hutang". Accounting Analysis

Journal. Vol. 1, No.1, Hal. 378–386.

Pithaloka, Nina D. 2009. "Pengaruh Faktor-Faktor Intern Terhadap Kebijakan Hutang: Dengan Pendekatan Pecking Order Theory". Skripsi. Universitas Lampung. Bandar Lampung.

Praditya, Ilyas I. Tiga Sektor Penunggak Utang Terbesar. http://bisnis.liputan6.com/read/701965/tiga-sektor-penunggak-utang-terbesar. Diakses tanggal 24 April 2016.

Putri, Imanda F. dan Mohammad Nasir. 2006. "Analisis Persamaan Simultan Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang dan Kebijakan Dividen dalam Perspektif Teori Keagenan". Simposium Nasional Akuntansi IX Padang. No. 18, Hal. 23–26.

Putri, Tiara D. H. 2014. "Analisis Pengaruh Profitabilitas, Risiko Bisnis, Pertumbuhan Perusahaan, Ukuran Perusahaan dan Blockholder Ownership terhadap Kebijakan Hutang". Skripsi. Universitas Diponegoro. Semarang.

Rizqiyah, N. 2011. "Pengaruh Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Hutang Perusahaan Manufaktur yang Terdaftar Di Bursa EfeK Indonesia". Skripsi. Universitas Airlangga. Surabaya.

Sa’diyah, Anisa'u. 2007. "Pengaruh Asset Tangibility, Size, Growth, profitability, dan Earning Volatility terhadap Leverage Pada Perusahaan Manufaktur di BEJ: Dengan pengujian Pecking order Theory Atau Statistic Trade Off". Skripsi. Universitas Islam Indonesia. Yogyakarta.

Safitri, Indah. dan Asyik, Nur F. 2015. "Pegaruh Kepemilikan Institusional dan Free Cash Flow Terhadap Kebijakan Hutang". Jurnal Ilmu & Riset Akuntansi. Vol. 4, No.7, Hal.1–18.

Tarjo. 2005. "Analisis Free Cash Flow dan Kepemilikan Manajerial terhadap Kebijakan Utang pada Perusahaan Publik di Indonesia". Jurnal Riset Akuntansi Indonesia. Vol.8, No.1, Hal.82–104.

55

Agensi". Simposium Nasional Akuntansi IV Ikatan Akuntan Indonesia. Hal. 1084–1107.

Widiyanto, Arif. Arus Kas Bebas (Free Cash Flow). http://bolasalju.com/2012/07/23/arus-kas-bebas-free-cash-flow/. Diakses tanggal 1 Januari 2016.

Wiliandri, Ruly. 2011. "Pengaruh Blockholder Ownership dan Firm Size terhadap Kebijakan Hutang Perusahaan. Jurnal Ekonomi Bisnis. Vol.16, No.2, Hal. 95–102.

56

57

Lampiran 1:Daftar Sampel Perusahaan Manufaktur Tahun 2012-2015

No Nama Perusahaan Perusahaan Kode

1 Akasha Wira International Tbk ADES

2 Tiga Pilar Sejahtera Food Tbk AISA

3 Argha Karya Prima Industry Tbk AKPI

4 Tri Banyan Tirta Tbk ALTO

5 Asahimas Flat Glass Tbk AMFG

6 Asiaplast Industries Tbk APLI

7 Arwana Citra Mulia Tbk ARNA

8 Astra International Tbk ASII

9 Astra Auto Part Tbk AUTO

10 Beton Jaya Manunggal Tbk BTON

11 Budi Acid Jaya Tbk BUDI

12 Cahaya Kalbar Tbk CEKA

13 Charoen Pokphand Indonesia Tbk CPIN

14 Delta Djakarta Tbk DLTA

15 Duta Pertiwi Nusantara DPNS

16 Darya Varia Laboratoria Tbk DVLA

17 Ekadharma International Tbk EKAD

18 Gunawan Dianjaya Steel Tbk GDST

19 Gudang Garam Tbk GGRM

20 Gajah Tunggal Tbk GJTL

21 Pan Asia Indosyntec Tbk HDTX

22 Hanjaya Mandala Sampoerna Tbk HMSP

23 Indofood CBP Sukses Makmur Tbk ICBP 24 Champion Pasific Indonesia Tbk IGAR 25 Inti Keramik Alam Asri Industri Tbk IKAI

26 Indofarma Tbk INAF

27 Indal Alumunium Industry Tbk INAI

28 Intan Wijaya International Tbk INCI

29 Indofood Sukses Makmur Tbk INDF

30 Indospring Tbk INDS

31 Indocement Tunggal Prakasa Tbk INTP

32 Japfa Comfeed Indonesia Tbk JPFA

33 Jaya Pari Steel Tbk JPRS

34 Kimia Farma Tbk KAEF

36 Kabelindo Murni Tbk KBLM 37 Kertas Basuki Rachmat Indonesia Tbk KBRI

38 Kedawung Setia Industrial Tbk KDSI

39 Keramika Indonsia Asosiasi Tbk KIAS

40 Kedaung Indag Can Tbk KICI

41 Kalbe Farma Tbk KLBF

42 Lion Metal Works Tbk LION

43 Langgeng Makmur Industry Tbk LMPI

44 Lionmesh Prima Tbk LMSH

45 Multi Prima Sejahtera Tbk LPIN

46 Malindo Feedmilk Tbk MAIN

47 Martina Berto Tbk MBTO

48 Merck Tbk MERK

49 Multi Bintang Indonesia Tbk MLBI

50 Mustika Ratu Tbk MRAT

51 Prashida Ameka Niaga Tbk PSDN

52 Pyridam Farma Tbk PYFA

53 Nippon Indosari Corporindo Tbk ROTI 54 Supreme Cable Manufacturing and Commerce Tbk SCCO

55 Sekawan Intipratama Tbk SIAP

56 Siearad Produce Tbk SIPD

57 Sekar Laut Tbk SKLT

58 Holcim Indonesia Tbk SMCB

59 Semen Gresik Tbk SMGR

60 Selamat Sempurna Tbk SMSM

61 Sorini Agro Asia Corporindo Tbk SOBI

62 Suparma Tbk SPMA

63 Indo Acitama Tbk SRSN

64 Siantar Top Tbk STTP

65 Mandom Indonesia Tbk TCID

66 Surya Toto Indonesia Tbk TOTO

67 Trisula International Tbk TRIS

68 Trias Sentosa Tbk TRST

69 Tempo Scan Pasific Tbk TSPC

70 Ultrajaya Milk Industry and Trading Company Tbk ULTJ

71 Nusantara Inti Corpora Tbk UNIT

72 Wismilak Inti Mkmur Tbk WIIM

59

Lampiran 2: Sampel Data Perusahaan Manufaktur selama 2012-2015