REPORTING STANDARD (IFRS) TERHADAP RELEVANSI NILAI BUKU EKUITAS DAN LABA PADA PERUSAHAAN MANUFAKTUR DI

INDONESIA

Oleh

ARIF MAKHSUN

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang dampak implementasi IFRS terhadap nilai buku ekuitas dan laba pada perusahaan manufaktur di Indonesia. Penelitian ini menggunakan sampel perusahaan manufaktur di Bursa Efek Indonesia pada tahun 2009 sampai dengan 2013, dengan tahun 2011 sebagai cut-off. Pengujian dilakukan dengan melihat koefisien determinasi yang diseseuaikan (adjusted R Square). Hasilnya menunjukkan bahwa terjadi penurunan nilai ekuitas dan laba yang ditunjukkan dengan nilai Adj R square yang lebih kecil pada dua tahun sesudah penerapan IFRS.

Implikasi dari penelitian ini adalah bahwa untuk sektor manufaktur, SAK adopsi IFRS tidak terbukti meningkatkan relevansi nilai dibandingkan sebelum adopsi. Berarti investor masih membutuhkan informasi lain untuk mengambil keputusan investasinya. Selain itu para pembaca laporan keuangan lebih mengutamakan informasi laba dibandingkan nilai buku, karena relevansinya yang lebih kuat dibandingkan nilai laba. Keterbatasan penelitian ini adalah penelitian hanya dilakukan pada sektor manufaktur sehingga memiliki kekurangan dalam hal generalisasi hasil penelitian. Keterbatasan lainnya adalah karena hanya menggunakan periode dua tahun sebelum dan dua tahun sesudah implementasi IFRS.

ii

ABSTRACT

THE IMPACT OF THE INTERNATIONAL FINANCIAL REPORTING STANDARD ( IFRS) ADOPTION TO VALUE RELEVANCE OF BOOK VALUE OF EQUTY AND INCOME AT MANUFACTURING SECTOR IN

INDONESIA By

ARIF MAKHSUN

The aim of the study is to investigate the empirical evidence about impact of full implementation of IFRS to value relevance on book value of equity and income at manufacturing industry in Indonesia. This research use the sampel of manufacturing industry in Indonesian Stock Exchange during 2009--2013, with the year 2011 as cut-off before and after adopted of IFRS. This study shows that coefficient determination (Adj R2 = adjusted R Square) as measurement of value relevance. Its result indicate that there are incline of value relevance on book value of equity and income because of the value of smaller Adj R square at two year hereafter applying IFRS.

ANALISIS DAMPAK ADOPSI INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) TERHADAP RELEVANSI NILAI BUKU EKUITAS DAN

LABA PADA PERUSAHAAN MANUFAKTUR DI INDONESIA

Oleh

Arif Makhsun

NPM 1121031004

Tesis

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

Magister Sains Akuntansi

pada

Program Magister Ilmu Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Magister Ilmu Akuntansi

Fakultas Ekonomi Dan Bisnis

RIWAYAT HIDUP

Penulis dilahirkan di Caturanom Temanggung Jawa Tengah pada 10 Maret 1975 merupakan anak keempat dari lima bersaudara pasangan Masruri dan Satun. Penulis menempuh pendidikan SD diselesaikan tahun 1988 di SDN Peraduan Waras Abung Timur, kemudian SMP Muhammadiyah Tatakarya tamat 1991 dan SLTA di SMEA Negeri Poncowati Terbanggi Besar tamat 1994. Pada tahun yang sama penulis melanjutkan jenjang pendidikan tinggi ketika diterima sebagai mahasiswa Fakultas Ekonomi

Universitas Lampung dan selesai pada 2000.

Ayahanda Masruri dan Ibunda Satun yang dengan susah payah

membesarkan ananda meski tak sempat menyaksikan keberhasilan ini. Istri Salihahku Agus Setiawati yang turut “bekerja” mendampingi

penyelesaian studiku ini.

Anandaku Nadya, Zahro, Ghozi dan Fatih..

MOTO

Keberhasilanmu hari ini adalah buah dari langkah-langkah kecilmu di masa lalu.. .

Tolonglah agama Allah, niscaya Dia akan menolongmu dan mengokohkan

Tesis dengan judul “Analisis Dampak Adopsi International Financial Reporting

Standard (IFRS) Terhadap Relevansi Nilai Buku Ekuitas Dan Laba Pada Perusahaan Manufaktur Di Indonesia” ini adalah salah ssatu syarat unutk memperoleh gelar

Magister Sains Akuntansi pada program Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada mereka yang telah mendukung dan memotivasi kepada penulis:

1. Bapak Prof.Dr. H. Satria Bangsawan, S.E., M.Si.,selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung .

2. Ibu Susi Sarumpaet, Ph.D, Akt. Selaku ketua program Magister Ilmu Akuntansi Feb Universitas Lampung sekaligus penguji yang banyak memberikan masukan dan saran yang berharga.

3. Bapak Yuliansyah selaku dosen pembimbing Utama yang selalumemberikan motivasi, dukungan n, fasilitas dan waktu serta traktirannya..selama penyusunan tesis ini.

4. Bapak Agus Zahron Idris, S.E, M.Sc., Akt., selaku dosen pembimbing pendamping yang telah memberikan dukungan dan waktunya selama penyusunan tesis ini. 5. Ibu Liza Alvia, yang memberikan banyak masukan kritik dan saran agar semakin

sempurna hasil karya kami.

6. Ayah dan bunda yang tak sempat menyaksikan penulis menyelesaikan studi ini, semoga ini menjadi bagian dari amal soleh yang akan memberatkan timbangan kebaikan mereka.

7. Mar’ah salihah, istriku agus setiawati, pendamping yang tak henti menyemangati dan mendukung bahkan turut serta bersusah payah mengerjakan tesis ini.

9. Sahabat diskusi PIA 2011: Mas Reza, mbak Nolita, Agus, mas Iswanto, Fikri, Nurkholis, pak Mujiman, Sadat, Suhendar,Taufik

10. Rekan PIA angkatan kedua: pak adi, aida, aminah, udin, komang ayu, ari palma, Matson, eryanti ratna, dini

11. Pengelola dan karyawati program Magister Ilmu Akuntansi, mang Ayin,Jaya, mbak Leni dan yang lainnya yang turut membantu kelancaran perkuliahan.

12. Keluarga besar jurusan akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Semoga karya ini membawa banyak manfaat untuk ilmu pengetahuan dan semoga Allah memberikan hidayahNya kepada kita semua, amin.

Bandarlampung, Juli 2014 Penulis

DAFTAR ISI

Daftar Isi... i

Daftar Tabel ... iii

Daftar Gambar ... iv

Daftar Lampiran ... v

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Batasan Masalah ... 4

1.4 Tujuan dan Manfaat ... 4

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Standar Akuntansi ... 6

2.2 Karakteristik Kualitiatif Laporan Keuangan ... 7

2.3 Perbedaan IFRS dengan GAAP ... 8

2.4 Dampak Perubahan Standar Akuntansi ... 12

ii

2.6 Pengembangan Hipotesis ... 17

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 19

3.2 Populasi dan Sampel Penelitian ... 20

3.3 Operasional Variabel ... 22

3.4 Pengujian Asumsi ... 23

3.5 Alat Analisis ... 26

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 27

4.2 Hasil Pengujian Hipotesis ... 28

4.2.1 Hasil Pengujian Asumsi ... 28

4.2.2 Hasil Pengujian Hipotesis ... 32

BAB V SIMPULAN 5.1 Simpulan ... 34

5.2 Implikasi ... 36

5.3 Keterbatasan Penelitian ... 36

5.4 Saran ... 37

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1 Data Sampel ... 20

Tabel 2 Statistik Deskriptif Nilai Total ... 28

Tabel 3 Statistik Deskriptif Nilai per saham ... 30

Tabel 4 Hasil Uji Hipotesis Nilai Total ... 31

Tabel 5 Hasil Uji Hipotesis Nilai per Saham ... 33

Tabel 6 Incremental Value Relevance dengan Nilai Total... 35

v

DAFTAR LAMPIRAN

Lampiran 1 Data Sampel

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang

Beberapa tahun terakhir International Financial Reporting Standards (IFRS)

menjadi topik yang hangat di tanah air. Pertemuan G-20 tahun 2008 di

Washington (USA) menghasilkan beberapa poin penting. Salah satu poin penting tersebut adalah peningkatan transparansi dan akuntabilitas. Berdasarkan

kesepakatan anggota G20, peningkatan transparansi dan akuntabilitas akan tercapai jika regulator suatu negara menetapkan a single set of high quality global accounting standards (Martani, 2012). Oleh karena itu, konvergensi IFRS adalah suatu keharusan untuk mencapai transparansi dan akuntabilitas yang sesuai dengan standar akuntansi global. Atas kesepakatan tersebut, Indonesia mencanangkan untuk mengadopsi IFRS secara penuh mulai 1 Januari 2012. Selain untuk merespon peningkatan transparansi dan akuntabilitas, manfaat lain IFRS adalah memberikan informasi yang berkualitas di pasar modal internasional. Sehingga dengan adanya persaingan global yang kompetitif saat ini Indonesia dapat bersaing dengan perusahaan asing atau menarik investor asing karena pelaporan keuangan menggunakan IFRS dapat meningkatkan kualitas pelaporan keuangan menuju “best practise”.

yang lalu, sekarang atau masa depan (relevant). Oleh karena itu, dalam konteks internasional IFRS adalah suatu keharusan untuk dapat memenuhi keempat unsur di atas di pasar global. Akan tetapi yang menjadi pertanyaan adalah apakah penggunaan IFRS dapat memberikan manfaat yang lebih banyak atas laporan keuangan dibandingkan dengan sebelum implementasi IFRS. Oleh karena itu, tujuan penelitian ini adalah untuk melihat apakah manfaat pelaporan keuangan dengan menggunakan IFRS lebih tinggi dibandingkan sebelum implementasi IFRS.

Penelitian Callao (2007) mengenai pengaruh comparability dan relevance

pelaporan keuangan atas adopsi IFRS di Spanyol menemukan bahwa adopsi IFRS di Spanyol membutuhkan biaya yang besar serta mensyaratkan perubahan

organisasi dan struktur bisnis serta perubahan kebijakan akuntansi. Penelitian mereka dimotivasi oleh penelitian-penelitian sebelumnya yang menemukan bahwa adopsi IFRS memberikan hasil yang beragam. Selain itu Delvaille, Ebbers dan Saccon (2005) meneliti implementasi IFRS di tiga negara Eropa; Perancis, Jerman dan Italia. Hasil penelitian mereka menunjukkan bahwa hanya Jerman yang merasakan bahwa IFRS memberikan manfaat lebih dibandingkan sebelumnya yang menggunakan Continental European Accounting System.

Penelitian Doukakis (2010) atas perusahaan non keuangan yang terdaftar di

3

signifikan antara laba sesudah penerapan IFRS dengan penerapan The Greek Accounting Standard. Studi terkini yang dilakukan oleh Yip & Young (2012) menemukan bahwa konvergensi IFRS dapat meningkatkan kualitas informasi. Diantara karakteristik kualitatif laporan keuangan yang utama adalah relevan, yang menjadikan suatu laporan akan lebih bermanfaat dalam proses pengambilan keputusan manajemen. Sebagaimana kerangka dasar penyusunan dan penyajian laporan keuangan (KDPLK) yang menyatakan bahwa laporan keuangan harus memberikan perbedaan hasil keputusan sehingga mampu memenuhi syarat kemampuan memprediksi (predictive value), memberikan umpan balik (feedback value), dan ketepatan waktu (timelines). Penelitian Hung & Subramanyam (2004) menemukan bahwa nilai buku ekuitas relevan sedangkan nilai laba tidak relevan setelah penggunaan standar internasional. Total aset dan nilai buku ekuitas lebih tinggi secara nominal jika menggunakan standar internasional (IAS) dibandingkan HGB (local GAAP Jerman).

Adopsi IFRS tentu manghendaki kualitas pelaporan yang lebih tinggi dari standar lokal. Termasuk didalamnya tingkat relevansi yang lebih baik. Namun apakah hal ini pasti menjadi kenyataan dalam perusahaan di Indonesia setelah dua tahun menyatakan adopsi penuh IFRS, perlu dilakukan penelitian yang akan memberikan bukti empiris akan hal tersebut.

1.2 Rumusan Masalah

Apakah adopsi IFRS (PSAK IFRS) mempunyai pengaruh terhadap relevansi nilai buku ekuitas dan laba pada perusahaan manufaktur di Indonesia?

1.3 Batasan Masalah

Mengingat proses adopsi IFRS melalui berbagai tahapan yang kompleks, maka kami membatasi tesis ini dalam hal:

a. SAK adopsi IFRS, adalah PSAK yang berlaku efektif dalam tahun tertentu pada periode penelitian.

5

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menguji secara empiris adanya pengaruh adopsi IFRS terhadap relevansi nilai ekuitas dan laba.

1.4.2 Manfaat Penelitian

Penelitian ini diharapkan memberikan dua manfaat yaitu manfaat teoritis dan praktis.

1.4.2.1 Manfaat Teoritis

a. Memperkaya literatur mengenai dampak IFRS yang diterapkan di Indonesia

b. Menambah khasanah penelitian mengenai pembandingan laporan keuangan setelah adopsi standar internasional. 1.4.2.2 Manfaat Praktis

a. Sebagai bahan penilaian bagi investor dan pelaku pasar modal tentang kualitas laporan keuangan perusahaan;

sanksi-sanksi untuk setiap ketidakpatuhan, standar memberikan aturan

praktis dan bermanfaat bagi pelaksanaan pekerjaan akuntan. Standar

ditetapkan dengan tujuan untuk mendukung pelaporan secara netral dan

pencarian ketepatan penyajian serta mendukung pengadopsian standar yang

memberikan konsekuensi ekonomi yang baik. (Belkaoui, 2007)

Standar diperlukan untuk kepentingan keseragaman dalam penyusunan

laporan keuangan. Selain itu standar juga dipergunakan untuk pemeriksaan

bagi auditor dan memudahkan pengguna laporan keuangan dalam membaca

dan menginterpretasikan laporan keuangan.

Di Indonesia, Ikatan Akuntan Indonesia (IAI) merupakan organisasi profesi

akuntan yang juga merupakan badan yang menyusun standar akuntansi

keuangan di Indonesia. Pengembangan standar akuntansi keuangan sejak

berdirinya IAI pada tahun 1957 dilakukan secara terus menerus hingga kini.

Sampai dengan tahun 1974 Indonesia mengikuti standar akuntansi Amerika

yang dibuat oleh IAI yang disebut Prinsip Akuntansi Indonesia (PAI). Tahun

1984 PAI ditetapkan menjadi Standar Akuntansi. Akhir Tahun 1984 Standar

Akuntansi Indonesia mengikuti standar akuntansi yang bersumber dari

7

kepengurusan IAI tahun 1994-1998 nama Komite PAI diubah menjadi

Komite Standar Akuntansi Keuangan (Komite SAK), dan berkomitmen

untuk mengikuti IASC/IFRS. Kongres IAI VIII, tanggal 23-24 September

1998 di Jakarta, Komite SAK diubah menjadi Dewan Standar Akuntansi

Keuangan (DSAK) yang diberi otonomi untuk menyusun dan mengesahkan

PSA (Gamayuni, 2009).

Sampai dengan Januari 2012, semua IFRS sudah diadopsi dalam PSAK

kecuali:

1. IFRS 1 : First-time Adoption of International Financial

Reporting Standards;

2. IAS 41 : Agriculture

3. IFRIC (International Financial Reporting Interpretations Committee) 15

: Agreements for the Construction of Real Estate

Hingga Desember 2012, DSAK IAI telah mempublikasikan 40 standar, 20

interpretasi, and 11 pencabutan PSAK (Sinaga, 2013)

2.2 Karakteristik Kualitatif Laporan Keuangan

Sebagai bahasa informasi dunia usaha, akuntansi sangat identik dengan

pelaporan keuangan beserta seluruh proses yang menyertainya, yang diawali

dengan pencatatan transaksi dan berakhir dengan penyusunan laporan

keuangan.

Para pemakai laporan keuangan sangat membutuhkan informasi yang

laporan dalam membuat keputusan ekonomi atas kejadian yang lalu,

sekarang atau masa depan (relevant). Karakteristik kualitatif yang

dikembangkan oleh Joint Project IASB &FASB (Warsono, 2011) adalah

seperti gambar berikut:

Gambar 1. Karakteristik kualitatif Laporan Keuangan

2.3 Perbedaan IFRS dengan GAAP

2.3.1 Historical Cost dengan Fair Value

Historical Cost

Sebelum adanya IFRS, akuntansi umumnya menggunakan historical cost

untuk pengukuran transaksinya. Historical cost merupakan jumlah kas atau

setara kas yang dibayarkan atau nilai wajar imbalan lain yang diserahkan

untuk memperoleh aset pada saat perolehan atau konstruksi, atau jumlah kas

atau setara kas yang diperoleh dari kewajiban. Jumlah yang dapat

9

persyaratan tertentu didalam Pernyataan Standar Akuntansi Keuangan

(PSAK).

Menurut Suwardjono (2005) kos historis merupakan rupiah kesepakatan

atau harga pertukaran yang telah tercatat dalam sistem pembukuan. Prinsip

historical cost menghendaki digunakannya harga perolehan dalam mencatat

aktiva, utang, modal dan biaya. Maksud dari harga perolehan adalah harga

pertukaran yang disetujui oleh kedua belah pihak yang tersangkut dalam

tranksaksi. Contohnya kendaraan untuk operasional yang diperoleh tahun

2010 senilai 160 juta, berdasarkan konsep historical cost maka pada tahun

2013 kendaraan tersebut tetap dicantumkan sebesar 160 juta sedangkan nilai

sesungguhnya pada tahun 2013 (mungkin) tinggal 140 juta. Konsep fair

value menghendaki kendaraan dicantumkan sebesar 140 juta (sesuai harga

pasar atau nilai wajarnya).

Transaksi dengan menggunakan historical cost memiliki kelemahan yaitu

kurang mencerminkan kondisi yang sebenarnya pada tahun sesudah

transaksi. Sebab dengan adanya pemakaian maka nilai dari suatu aset

(kecuai tanah) akan mengalami penurunan. Sehingga pengakuan aset pada

tanggal neraca tetap dicantumkan sebesar nilai perolehannya, sementara

nilai sesungguhnya dari aset tersebut tidak sebesar yang tercantum.

Sedangkan keunggulan dari historical cost adalah lebih obyektif dan lebih

verifiable karena didasarkan pada transaksi yang terjadi. Artinya bahwa

Fair Value (Nilai wajar)

Nilai wajar adalah jumlah kas atau setara kas yang dibayar atas perolehan

aktiva saat ini atau nilai tanpa diskonto kas atau setara kas yang dibutuhkan

untuk menyelesaikan kewajiban saat ini.

Menurut Suwardjono (2005) fair value adalah jumlah rupiah yang

disepakati untuk suatu obyek dalam suatu tranksaksi antara pihak-pihak

yang berkehendak bebas tanpa tekanan atau keterpaksaan.

FASB Concept Statement No. 7 menyatakan bahwa fair value adalah harga

yang akan diterima dalam penjualan aset atau pembayaran untuk

mentransfer kewajiban dalam transaksi yang tertata antara partisipan di

pasar dan tanggal pengukuran.

2.3.2 Principal based dengan Rules Based

Menurut Martani (2012) dengan principle base, IFRS lebih menekankan

pada interpretasi dan aplikasi atas standar sehingga harus berfokus pada

spirit penerapan prinsip tersebut. Standar membutuhkan penilaian atas

substansi transaksi dan evaluasi apakah presentasi akuntansi mencermin-kan

realitas ekonomi. Karena itu IFRS juga lebih membutuhkan professional

11

Adapun basis aturan memiliki keunggulan dalam hal meningkatkan

konsistensi dan keterbandingan antar perusahaan dan antar waktu, namun

ada kemungkinan kurang relevan disebabkan ketidakmampuan

merefleksikan peristiwa ekonomi pada entitas yang berbeda dan waktu yang

berbeda. Standar yang lebih rinci dapat menciptakan peluang bagi

manajemen untuk mengatur transaksi sesuai hasil yang diharapkan

berdasarkan aturan dalam standar.

Kelemahan standar berbasis aturan terletak pada ketidakmampuannya

memenuhi tantangan perubahan kondisi keuangan yang kompleks dan cepat

serta tidak merefleksikan peristiwa ekonomi yang mendasarinya secara

substansial.

Standar akuntansi IFRS berbasis prinsip (principle based). Standar

semacam ini konsisten dengan tujuan pelaporan keuangan yaitu dapat

menggambarkan keadaan yang sesungguhnya di perusahaan. Standar

berbasis prinsip memiliki keunggulan dalam hal memungkinkan pimpinan

perusahaan mengambil pilihan perlakuan akuntansi yang dapat

merefleksikan transaksi atau peristiwa ekonomi yang mendasarinya agar

laporan keuangan tidak sekedar melaporkan transaksi ekonomi sesuai

dengan standar tetapi juga mampu merefleksikan situasi pada tanggal

penyusunan laporan. Kelemahan standar akuntansi berbasis prinsip yaitu

akan dibutuhkan penalaran, judgement, dan pemahaman yang cukup

mendalam dari pembaca aturan dalam penerapannya.

2.4 Dampak Perubahan Standar Akuntansi

Dampak penerapan IFRS bagi perusahaan sangat beragam tergantung jenis

industri, jenis transaksi, elemen laporan keuangan yang dimiliki dan juga

pilihan kebijakan akuntansi. Ada yang perubahannya besar sampai harus

melakukan perubahan sistem operasi dan bisnis perusahaan, namun ada juga

perubahan tersebut hanya terkait dengan prosedur akuntansi. Perusahaan

perbankan, termasuk yang memiliki dampak perubahan cukup banyak.

Perusahaan dalam industri sejenis dapat merumuskan dampak perubahan

standar ini secara bersama-sama sehingga lebih efisien, Standar yang

bersifat principles based dapat diturunkan dalam bentuk pedoman akuntansi

untuk industri spesifik yang dapat dijadikan acuan dalam penyusunan

laporan keuangan perusahaan dalam industri tersebut (Martani, 2008)

Menurut Day (Purba, 2010) konvergensi IFRS akan mempengaruhi

aspek-aspek lain yang ada di perusahaan selain pelaporan keuangan yaitu;

indikator kunci pengukuran kinerja, perencanaan perpajakan, struktur

organisasi, hubungan investor, kebijakan dan prosedur, efisiensi keuangan

dan sistem, lingkungan pengendalian, laba, kebijakan dividen, serta model

penilaian.

Dalam hal penyajian laporan keuangan, dampak yang akan terjadi

13

rugi komprehensif, perubahan definisi, nama laporan keuangan dan tidak

adanya pos luar biasa. Sedangkan dampak dari aspek pengukuran adalah

terjadinya peningkatan penggunaan fair value (nilai wajar) serta

penggunaan judgement.

Dampak perubahan dalam pencatatan misalnya perubahan dalam PSAK 30

(Rev 2007) yang semula masih bersifat rule based dengan adanya program

konvergensi ini menjadi principle based, terdapat perubahan klasifikasi

sewa yaitu operating lease dan finance lease. Banyaknya entitas tak

terkecuali perusahaan BUMN yang terkena dampak perubahan PSAK 30

(R2007) Sewa. Salah satu dampak perubahan ini pada neraca entitas apabila

entitas sebagai penyewa mempunyai transaksi sewa yang semula

diklasifikasikan sebagai sewa operasi (operating lease) karena perubahan

klasifikasi pada PSAK 30 (R2007) sehingga memenuhi klasifikasi sewa

pembiayaan (finance lease) maka harus merubah perlakuan akuntansi yang

sebelumnya diakui sebagai operating lease menjadi finance lease. Aset dan

kewajiban yang timbul dari perjanjian sewa atau mengandung sewa berubah

dari off balance menjadi on balance di PSAK 30 revisi 2007 ini.

Transparansi dan akuntabilitas perusahaan akan jelas terlihat. Setiap

perusahaan tidak lagi bisa menyembunyikan kewajiban akibat adanya sewa

tersebut.

Ketika standar akuntansi internasional tersebut efektif, banyak perusahaan

besar di Indonesia dan investor akan merasakan dampak dari perubahan

Dampak lain yang secara umum dapat ditimbulkan dari program

konvergensi IFRS adalah akses ke pendanaan internasional akan lebih

terbuka, relevansi laporan keuangan akan meningkat, kinerja keuangan

akan lebih fluktuatif apabila harga-harga fluktuatif, Income smoothing

menjadi semakin sulit dengan penggunaan balance sheet approach dan fair

value, Principle-based standards mungkin menyebabkan keterbandingan

laporan keuangan sedikit menurun yakni bila penggunaan professional

judgment ditumpangi dengan kepentingan untuk mengatur laba (earning

management), penggunaan off balance sheet semakin terbatas.(Ismoyo,

2012 ).

Godfrey et. al. (2006) menjelaskan tentang current cost valuation

principles:

“for balance sheet purposes, non-monetary assets should be valued and shown at their current cost. Monetary assets are shown at which they were originally brought to account and represent losses in purchasing power, monetary liabilities are valued at the amounts which are expected to be paid and provide a gain to firm if held when money loses purchasing power”.

Sedangkan Hung & Subramanyam (2004) mendokumentasikan beberapa

item berikut yang memerlukan adjustment dalam rekonsiliasi standar lokal

15

a. Pajak Tangguhan (Deffered Tax), pajak tangguhan meningkat

karena penghapusan pajak yang potensial mempengaruhi setiap

perusahaan.

b. Dana Pensiun. Item ini mengurangi nilai buku secara umum pada

perusahaan di Jerman. Dampak ini berasal dari peningkatan hutang

dana pensiun karena standar mengekspektasi kompensasi masa

depan yang ditunjukkan oleh hutang dana pensiun. c. Property, Plant & Equipment (PPE).

d. Provisi dan Goodwill.

e. Persediaan, standar lokal mengijinkan persediaan dinilai secara

kombinasi baik secara direct dan full cost. f. Sewa

g. Piutang.

h. Instrumen Keuangan

i. Biaya Riset dan pengembangan dan aktiva tak berwujud

(intangible).

Sedangkan item yang membutuhkan adjustment pada komponen laba

adalah: Pajak Tangguhan, Dana Pensiun, Properti Investasi, Provisi dan

Standards) dengan International Accounting Standards (IAS) dengan

kesimpulan bahwa kewajiban menggunakan standar internasional tidak

memberikan manfaat yang lebih besar dilihat dari perbedaan kekuatan

comparability dari laporan keuangan yang menggunakan standar lokal dan

internasional. Sebagai contoh, Callao, Jarne, Laine (2006) menemukan

bahwa adopsi IFRS di Spanyol membutuhkan biaya yang besar serta

mensyaratkan perubahan organisasi dan struktur bisnis serta perubahan

kebijakan akuntansi. Clarkson et. al. (2011) juga membuktikan secara

empiris bahwa comparability meningkat dengan adanya adopsi IFRS pada

negara-negara Australia, Irlandia, Inggris dan 12 negara Eropa lainnya,

karena tidak ada perbedaan kualitas laporan keuangan setelah adopsi,

sedangkan negara negara tersebut memiliki perbedaan kualitas sebelum

adopsi IFRS.

Delvaille, Ebbers dan Saccon (2005) yang meneliti implementasi IFRS di

tiga negara Eropa; Perancis, Jerman dan Italia menunjukkan bahwa hanya

Jerman yang merasakan bahwa IFRS memberikan manfaat lebih

dibandingkan sebelumnya (Continental European Accounting System).

Doukakis (2010) meneliti di Athens Stock Exchange, menemukan bahwa

implementasi IFRS tidak memberikan dampak terhadap persistensi laba. Ini

berarti bahwa tidak ada perbedaan yang signifikan antara IFRS dengan The

17

(2012) menemukan bahwa konvergensi IFRS dapat meningkatkan kualitas

komparabilitas informasi akuntansi.

Liu (2010) menganalisis 50 perusahaan Uni Eropa yang listed di USA

menemukan bahwa ada perbedaan signifikan pada net income dibawah

IFRS Uni Eropa dengan US-GAAP. Perbedaan terutama di sebabkan oleh

perlakuan akuntansi pada biaya riset dan pengembangan, dana pensiun,

kombinasi bisnis, dan pajak penghasilan tangguhan.

2.6 Pengembangan Hipotesis

Horton (2010) menemukan adanya peningkatan kualitas lingkungan

informasi setelah adopsi IFRS dengan mengukur ketepatan peramalan dan

pengukuran lain dari kualitas lingkungan informasi.

Penelitian Hung & Subramanyam (2004) menemukan bahwa setelah

penggunaan standar internasional (IAS), nilai buku ekuitas dan laba

memiliki relevansi nilai lebih tinggi dibandingkan dengan standar lokal

(HGB) sedangkan laba kurang relevan. Total aset dan nilai buku ekuitas

lebih tinggi relevansi nilainya ketika menggunakan standar internasional

(IAS) dibandingkan HGB (Handel Gesetbuch--local GAAP Jerman).

Selanjutnya Andriantomo (2013) meneliti relevansi nilai kualitas informasi

di Bursa Efek Indonesia sepanjang periode 2000—2009, yang kemudian

membuktikan secara empiris bahwa secara simultan nilai buku dan laba

memiliki relevansi nilai terhadap harga saham. Selain itu, secara umum

penelitian ini menunjukkan adanya peningkatan pada relevansi nilai. Namun

masih menunjukkan penurunan pada sebagian kecil periode (2005

Berdasarkan uraian diatas, maka penulis mengajukan hipotesis berikut:

H1: Nilai buku ekuitas dan laba secara bersamaan relevansinya

meningkat setelah adopsi IFRS

Selain itu juga bukti empiris yang dihasilkan Adriantomo (2013)

menunjukkan bahwa secara individual nilai buku ekuitas lebih relevan

dibandingkan laba dalam menjelaskan harga saham. Hal ini ditunjukkan

dengan nilai koefisien determinasi (R2) nilai buku ekuitas yang lebih tinggi

dibandingkan variabel laba. Nilai buku ekuitas mampu menjelaskan nilai

saham sebesar 54,1%, sedangkan variabel laba menjelaskan harga saham

sebesar 40,8%. Sejalan dengan hasil tersebut, penelitian Hung menyebutkan

bahwa penyesuian terhadap standar internasional menunjukkan nilai relevan

pada nilai buku ekuitas namun irrelevan pada variabel net income. Dengan

diterapkannya SAK adopsi IFRS diharapkan semakin relevan nilai buku

ekuitas dan laba perusahaan agar lebih bermanfaat bagi investor dan calon

investor dalam mengambil keputusan investasinya.

Berdasarkan uraian diatas, maka penulis mengajukan hipotesis berikut:

H2: Nilai buku ekuitas dan laba relevansinya meningkat secara

individual setelah adopsi IFRS.

Namun demikian, Puspitaningtiyas (2012) menunjukkan bahwa beberapa

19

akuntansi dan nilai-nilai pasar dengan analisis regresi linier berganda

menunjukkan koefisien determinasi (R2) yang relatif kecil. Hal ini

menyiratkan bahwa kemampuan informasi akuntansi dalam menjelaskan

variasi-variasi nilai pasar (market values) relatif kecil. Seperti penelitian

oleh Belkaoui (1978) menunjukkan nilai R2 sebesar 34,1%, Dhingra (1982)

menunjukkan nilai R2 sebesar 13%, Farrelly et al. (1985) menunjukkan nilai

R2 sebesar 66%, Chun dan Ramasamy (1989) menunjukkan nilai R2 sebesar

22%, Tandelilin (1997) menunjukkan nilai R2 sebesar 15,78%,

Puspitaningtyas (2006) menunjukkan R2 sebesar 12,6%, Ulusoy (2008)

menunjukkan nilai R2 sebesar 8,4%, dan Puspitaningtyas (2011)

bersumber dari laporan keuangan dan atau laporan tahunan perusahaan

sektor manufaktur yang dipublikasikan di situs resmi masing-masing

perusahaan maupun di Bursa Efek Indonesia (BEI).

Data yang digunakan setiap perusahaan merupakan data laporan keuangan

tahun 2009 –2013. Data tahun 2011 tidak digunakan karena dijadikan

sebagai cut-off antara sebelum dan sesudah penerapaan SAK adopsi IFRS.

3.2 Populasi dan Sampel Penelitian

Populasi sekaligus sampel dari penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia. Sedangkan sampel adalah

perusahaan manufaktur yang memiliki kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan

mempublikasikan laporan keuangan tahunan selama periode penelitian.

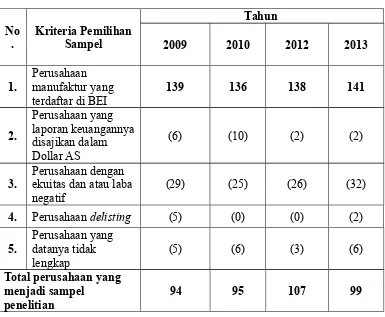

Perusahaan manufaktur tercatat pada periode penelitian (2009—2013)

secara berurutan masing-masing adalah 139, 136, 138, 138, dan141. 2. Perusahaan tidak mengalami delisted di Bursa Efek Indonesia selama

periode penelitian (2009—2013).

3. Tidak memiliki nilai buku ekuitas dan laba negatif. Penggunaan angka

20

4. Menggunakan satuan rupiah.

5. Laporan keuangan tersedia lengkap.

Berdasarkan kriteria pemilihan sampel yang telah ditetapkan tersebut,

diperoleh jumlah sampel seperti tampak dalam Tabel 1.

Tabel 1. Data Sampel

4. Perusahaan delisting (5) (0) (0) (2)

(2004) adalah sebagai berikut:

MCit = a0 + a1BVEit + a2NIit + eit (1)

Keterangan:

MCit = Nilai Kapitalisasi Pasar perusahaan i pada akhir tahun t a1BVEit = Nilai Buku Ekuitas perusahaan i pada akhir tahun t a2NI it = Laba Bersih perusahaan i pada akhir tahun t

Model di atas untuk menjelaskan relevansi nilai yang mencerminkan nilai

kapitalisasi pasar perusahaan merupakan gambaran dari nilai buku ekuitas

dan laba bersih perusahaan. Nilai kapitalisasi pasar adalah jumlah dari

saham beredar dikalikan dengan harga saham (close) pada akhir tahun.

Untuk mengukur relevansi secara individual pada variabel diatas maka

digunakan persamaan berikut:

MCit = b0 + b1BVEit + eit (2)

Keterangan:

MCit = Nilai Kapitalisasi Pasar perusahaan i pada akhir tahun t b1BVEit = Nilai Buku Ekuitas perusahaan i pada akhir tahun t

MCit = c0 + c1NIit + eit (3)

Keterangan:

MCit = Nilai Kapitalisasi Pasar perusahaan i pada akhir tahun t C1NI it = Laba Bersih perusahaan i pada akhir tahun t

Sedangkan untuk mengukur nilai setiap lembar saham yaitu dengan

22

Sehingga persamaan menjadi sebagai berikut:

Pit = a0 + a1BVEPSit + a2NIPSit + eit (4)

Keterangan:

Pit = Harga Saham perusahaan i pada akhir tahun t

a1BVEPSit = Nilai Buku Ekuitas per saham perusahaan i pada akhir tahun t a2NIPS it = Laba Bersih per saham perusahaan i pada akhir tahun t

Pit = b0 + b1BVEPSit + eit (5)

Keterangan:

Pit = Harga Saham perusahaan i pada akhir tahun t

b1BVEPSit = Nilai Buku Ekuitas per saham perusahaan i pada akhir tahun t

Pit = c0 + c1NIPSit + eit (6)

Keterangan:

Pit = Harga Saham perusahaan i pada akhir tahun t

C1NIPS it = Laba Bersih per saham perusahaan i pada akhir tahun t

2. Relevansi Incremental Nilai Buku Ekuitas dan Laba

Pengukuran relevansi incremental dilakukan dengan cara mengurangkan

R2 total (simultan) dengan R2 (BVE,individual) dan atau adj R2 (NI).

3.4 Pengujian Asumsi

3.4.1. Normalitas

Untuk menguji normalitas dari residual hasil regresi, dapat digunakan 2

cara, yaitu: histogram residual dan uji Jarque-Bera. Suatu residual

dikatakan memiliki distribusi normal apabila histogram residual bentuknya

menyerupai lonceng seperti distribusi t, maka residual tersebut dapat

dikatakan berdistribusi normal (Widarjono: 2009).

Jika nilai probabilitas

ρ

dari statistik Jarque Bera (JB) besar atau dengandistribusi normal karena nilai statistik JB tidak sama dengan nol. 3.4.2. Multikolinearitas

Pelanggaran asumsi berikutnya disebut multikolinearitas, yaitu suatu

keadaan yang menunjukkan adanya hubungan linear antara variabel

independen di dalam regresi berganda. Hubungan linear antara variabel

independen dapat terjadi dalam bentuk hubungan linear yang sempurna

(perfect) dan hubungan yang kurang sempurna (imperfect) (Widarjono,

2009).

Salah satu cara untuk mendeteksi masalah multikolinearitas ini

adalah dengan menggunakan nilai koefisien korelasi yang tersedia

pada software Eviews.

Menurut Nachrowi dan Usman (2006), jika VIF > 5, maka terjadi

multikolinearitas. Artinya, jika VIF = 5, maka Rj

2

=0,8 . Jadi korelasi

yang diperkenankan antar variabel bebasnya hanya sampai 0,8.

Apabila nilai VIF sudah lebih dari 5, maka korelasi antar variabel

bebasnya sudah lebih dari 0,8, sehingga dapat disimpulkan telah

terjadi multikolinearitas.

Berbeda dengan pelanggaran asumsi yang lainnya, menurut Widarjono

24

menghasilkan estimator yang BLUE (Best Linear Unbiased Estimator).

Karena untuk menghasilkan estimator yang BLUE tidak memerlukan

asumsi tidak adanya korelasi antar variabel independen.

3.4.3. Autokorelasi

Autokorelasi menunjukkan adanya korelasi antara anggota observasi satu

dengan observasi yang berbeda waktunya. Pada analisis regresi, autokorelasi

merupakan korelasi antara satu variabel gangguan dengan variabel gangguan

yang lain (Widarjono, 2009). Masalah autookorelasi dapat dideteksi dengan

metode Durbin-Watson (DW), dan atauBreusch-Godfrey (Lagrange

Multiplier, LM). Masing-masing dapat disembuhkan dengan fasilitas yangada

pada software.

3.4.4. Heteroskedastisitas

Apabila terdapat keadaan ketika variabel gangguan memiliki varian yang

tidak konstan disebut sebagai Heteroskedastisitas. Heteroskedastisitas

menyebabkan estimator β1 topi tidak lagi mempunyai varian yang minimum

jika kita menggunakan metode OLS. Konsekuensi heteroskedastisitas

menurut Widarjono (2009), adalah sebagai berikut:

1. Jika varian tidak minimum maka menyebabkan perhitungan standard

error metode OLS tidak lagi bias dipercaya kebenarannya.

2. Akibat nomor 1 tersebut maka interval estimasi maupun uji hipotesis

yang didasarkan pada distribusi t maupun F tidak lagi bisa dipercaya

H1 : Terdapat peningkatan pada relevansi nilai buku ekuitas dan laba

secara bersamaan (simultaneuously) sesudah diterapkan secara

penuh SAK adopsi IFRS.

H2 : Terdapat peningkatan yang signifikan pada relevansi nilai buku dan

laba secara individual sesudah diterapkan secara penuh SAK

adopsi IFRS.

Penarikan simpulannya berdasarkan perbandingan adjustedR2 (diperoleh

dari hasil regresi dengan Eviews) antara periode sebelum dengan periode

setelah penerapan penuh IFRS. Apabila adjusted R2 periode sebelum <

adjustedR2 periode sesudah penerapan, maka simpulannya adalah terjadi

kenaikan relevansi nilai laporan keuangan. Sebaliknya jika nilai

adjusted R2 periode sebelum > adjustedR2 periode sesudah penerapan,

maka simpulannya adalah terjadi penurunan relevansi nilai laporan

BAB V SIMPULAN

5.1. Simpulan

Penelitian ini dilakukan dengan tujuan untuk membuktikan adanya peningkatan relevansi nilai sesudah penerapan penuh SAK adopsi IFRS pada perusahaan sektor manufaktur pada Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa tidak ada peningkatan relevansi nilai buku ekuitas dan laba terhadap harga saham sesudah adopsi IFRS

Analisis menunjukkan bahwa penurunan nilai adjusted R square dari hasil penelitian terjadi antar periode sebelum dengan sesudah penerapan, meskipun pada masing-masingperiode terjadi peningkatan. Hal ini berarti nilai buku ekuitas dan laba berkurang relevansi nilainya sesudah adopsi IFRS. Justifikasi dari penurunan ini adalah “hipotesis informasi alternatif” yang ditunjukkan oleh Ponziani (Ponziani) yang menyatakan bahwa semakin banyak informasi tersedia dari waktu ke waktu yang akan semakin banyak digunakan investor dalam penilaian perusahaan. Hal ini menyebabkan investor beralih kepada informasi non-akuntansi. Namun demikian dari data incremental value relevance

menunjukkan bahwa informasi laba lebih kuat relevansinya dibandingkan nilai buku dalam menggambarkan harga saham.

5.2. Implikasi

dibanding sebelum adopsi. Berarti investor masih membutuhkan informasi lain untuk mengambil keputusan investasinya.

2. Pembaca laporan keuangan lebih mengutamakan informasi laba

dibandingkan nilai buku, karena relevansinya yang lebih kuat.

5.3. Keterbatasan Penelitian

Keterbatasan dari suatu penelitian dapat mempengaruhi hasil penelitian itu sendiri. Keterbatasan dari penelitian ini antara lain adalah sebagai berikut:

1. Penelitian ini hanya terbatas pada sektor manufaktur sehingga belum dapat digeneralisasi hasilnya untuk sektor lain dan seluruh perusahaan di pasar modal.

38

5.4. Saran

Berdasarkan keterbatasan yang telah disampaikan di atas, maka peneliti menyarankan hal-hal berikut ini:

1. Penelitian berikutnya agar memperluas cakupan industri agar dapat digeneralisasi lebih luas.

2. Penelitian mendatang disarankan untuk melakukan perbaikan dengan

model yang berbeda.

3. Penelitian mendatang juga disarankan untuk menambah tahun observasi

dan memperluas cakupan wilayah penelitian agar lebih komprehensif dalam mengambil kesimpulan relevansi nilainya.

4. Penambahan atau perubahan variabel yang diukur juga disarankan agar

Belkaoui, A. (1978). Accounting Determinants of Systematic Risk in Canadian Com- mon Stocks: a Multivariate Approach. Accounting and Business

Research 3-10.

Belkaoui, Ahmed R. (2007). Accounting Theory, Edisi Kelima. Salemba Empat.

Callao S, Jarne JI, Lainez JA (2007). Adoption of IFRS in Spain: Effect on the Comparability and Relevance Of Financial Reporting. Journal of International accounting and Taxation 148-178.

Callao S, Lainez JA (2000). The Effect of Accounting Diversity on International Financial Analysis: Empirical Evidence. International Journal of Accounting pp.65-83.

Chun, L. S. dan M. Ramasamy (1989). Accounting Variables as Determinants of Systematic Risk in Malaysian Common Stocks. Asia Pacific Journal of

Management 6(2): 339-350.

Clarkson P, Hanna JD, Ricardson GD,Thompson R (2011) The Impact of IFRS Adoption on The Value Relevance of Book Value and Earnings.

http://www.ssrn.com/abstract=1614362

De Fond, X. Hu,M. Hung, S Li. (2010). “The Impact Of Mandatory IFRS

Adoption on Foreign Mutual Fund Ownership: The Role of Comparability”. Journal of accounting and Economics 51(3):240-258.

Delvaille, P., Ebbers, G., & Saccon, C. (2005). International Financial Reporting Convergence: Evidence From Three Continental European Countries.

Accounting In Europe, 2, 137–164.

Dhingra, H. L. (1982). The Impact of Accounting Variables on Stock Market Measures of Risk. Accounting and Business Research 193-201.

39

Farelly, G. E., K. R. Ferris, dan W. R. Reichenstein (1985). Perceived Risk, Market Risk, and Accounting Determined Risk Measures. The Accounting

Review 278-288.

Gamayuni, R.R. (2009) Perkembangan Standar Akuntansi KeuanganIndonesia menuju International Financial Reporting standards. Jurnal Akuntansi dan KeuanganVol 14 No 2 Juli 2009, pp 153--164.

Ghozali, Imam (2005). Aplikasi Analisis Mutivariate dengan Program SPSS. Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang

Godfrey J, et. al. (2006) Accounting Theory, Sixth Edition, Wiley.

Horton, Joanne, George S, and Ionna S (2010).”Does mandatory IFRS adoption improve the information environment?”. Contemporary Accounting Research.

Hung M, Subramanyam KR (2004) Financial Statement Effect of Adopting International Accounting Standard: The case of Germany.

http://www.ssrn.com/abstract=622921

Ikatan akuntan Indonesia, (2009) Diskusi Dampak Penerapan PSAK 30 (Revisi 2007) terhadap Bisnis. http://www.iaiglobal.or.id/v02/berita/detail.php? catid=&id=64

Ismoyo, Rudi (2010). Dampak Konvergensi IFRS di Indonesia. http://acctbuzz.blogspot.com

Konvergensi Standar Akuntansi di Indonesia ke IFRS. http://fathir32.wordpress.com

Liu C., O Farrel G., Yao LJ. Net Income Comparability Between EU-IFRS And US-GAAP Before Relesase No.33-8879: Evidence From Fifty US-Listed European Union Companies. International Journal of Business, ccounting and Finance. Vol 4 No 1 winter 2010, pp 49--62.

Martani, Dwi (2012). Dampak Implementasi IFRS Bagi Perusahaan.

Martani, Dwi (2012). Perkembangan PSAK – IFRS. Materi presentasi kuliah.

Nachrowi D, dan Hardius Usman (2006). Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia.

Jakarta. Tesis. Program Pasca Sarjana Universitas Airlangga Surabaya

Puspaningtyas,Zarah (2011). Manfaat Informasi Akuntansi untuk Memprediksi Risiko Investasi Saham Berdasarkan Pendekatan Decision Usefulness.

Disertasi. Program Pasca Sarjana Universitas Airlangga Surabaya.

Puspaningtyas,Zarah (2012). Relevansi Nilai Informasi Akuntansi dan

Manfaatnya Bagi Investor, Ekuitas: Jurnal Ekonomi dan Keuangan Vol. 16 hal. 164-183.

Qing Liao, Thorsten Sellhorn, and Hollis A. Skaife. “The Cross-Country

Comparability of IFRS Earnings and Book Values: Evidence from France and Germany.” Journal of International Accounting Research Vol. 11, No. 1 201pp. 155–184.

Sinaga, Rosita Uli (2013). Overview of IFRS Convergence Process In Indonesia. http://www.iaiglobal.or.id.

Suwardjono (2005). Teori Akuntansi: Perekayasaan Pelaporan Keuangan, Edisi Ketiga. BPFE Yogyakarta.

Tandelilin, E., (1997). Determinants of Systematic Risk: The Experience of Some Indonesian Common Stock. Kelola: Gadjah Mada University 4(16): 101-114.

Ulusoy, T. (2008). Systematic Risk and Firm Financial Structure: Evidence on Istanbul Stock Exchange. The Business Review, Cambridge 11(2): 226-231.

Widarjono, Agus (2009). Ekonometrika: Pengantar dan Aplikasinya.

Ekonisia Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta.

Yip Rita W.Y., D. Young (2012) ”Does Mandatory IFRS Adoption Improve The Information Comparability?.” Accounting Review, 87(5)pp. 1767-1789.

Zamzani, Faiz (2011) Perkembangan Konvergensi International Financial