PENGARUH GOOD CORPORATE GOVERNANCE (GCG), SIZE, DAN KINERJA KEUANGAN TERHADAP PENGUNGKAPAN SUSTAINABILITY REPORT (Global Report Initiative G4 2013) (STUDI EMPIRIS PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010 – 2014)

Teks penuh

Gambar

Dokumen terkait

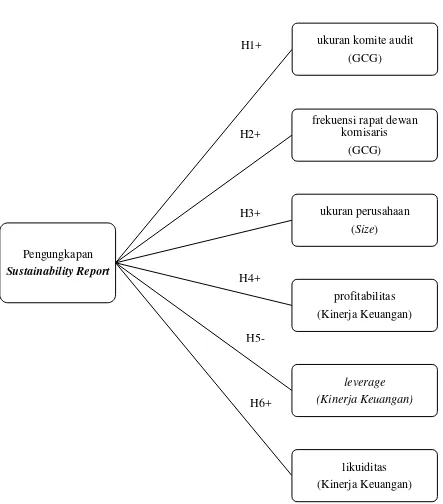

Sedangkan 4 variabel bebas yaitu ukuran Dewan Komisaris, rapat Dewan Komisaris, ukuran Komite Audit, dan rapat Komite Audit tidak terbukti berpengaruh terhadap

Good Corporate Governance yang diproksikan dengan proporsi Dewan Komisaris, ukuran Dewan Komisaris, dan ukuran Komite Audit ternyata tidak berpengaruh terhadap

Corporate governance yang diukur menggunakan variabel kepemilikan institusional, ukuran dewan komisaris, dewan komisaris independen, komite audit, dan kualitas audit menunjukkan

Hasil uji pengaruh secara simultan menunjukkan bahwa mekanisme Corporate Governance (Ukuran Dewan Komisaris, Jumlah Rapat Dewan Komisaris, Dewan Komisaris Independen, Ukuran

Statistik Deskriptif Variabel Ukuran Perusahaan, Profil perusahaan, Levearge, Frekuensi rapat dewan direksi, governance committee, Kompetensi komite audit, independensi

corporate governance dengan ukuran dewan komisaris, ukuran komite audit, dan frekuensi pertemuan komite audit berpengaruh positif terhadap luas pengung- kapan modal

Variabel independen dalam penelitian ini adalah good corporate governance yang diproksikan menjadi dewan direksi, dewan komisaris independen, komite audit, kepemilikan

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara mekanisme Corporate Governance yaitu, Ukuran Dewan Komisaris, Dewan Komisaris Independen, Jumlah Anggota Komite