ABSTRACT

ANALYSIS OF HUMAN RESOURCE CAPACITY, THE USE OF INFORMATION TECHNOLOGY, ACCOUNTING AND INTERNAL CONTROL ORGANIZATION COMMITMENT INFORMATION ON VALUE

OF LOCAL GOVERNMENT FINANCIAL REPORTING (Studies in the District Way Kanan)

By Iga Amalia

The aim of this study was to test empirically the effect of human resource capacity, the utilization of information technology, accounting internal control and organization's commitment to reliability and timeliness of financial reporting local government district of the Way Kanan.

Sampling of the respondent by purposive sampling. Determination of sample criteria based on the premise that the head part and the part of staff finance /

accounting is a directly involved technically in recording financial transactions on education and preparation of local government financial reporting. Determination of the number of respondents 15 Office, Board 4, Office 5 and 11 with each section on education every 3 respondents. Tests carried out using SmartPLS.

Results showed that the effect of all independent variables (human resource capacity, utilization of information technology, accounting internal control and organizational commitment) to the reliability of financial reporting of local

ABSTRAK

ANALISIS PENGARUH KAPASITAS SUMBER DAYA MANUSIA, PEMANFAATAN TEKNOLOGI INFORMASI, PENGENDALIAN INTERN

AKUNTANSI DAN KOMITMEN ORGANISASI

TERHADAP NILAI INFORMASI PELAPORAN KEUANGAN PEMERINTAH DAERAH

(Studi pada Kabupaten Way Kanan) Oleh

Iga Amalia

Tujuan yang ingin dicapai dari penelitian ini adalah untuk menguji secara empiris pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi terhadap keandalan serta ketepatan waktuan pelaporan keuangan pemerintah daerah wilayah Kabupaten Way Kanan.

Penyampelan atas responden dilakukan secara purposive sampling. Penentuan kriteria sampel didasarkan pada alasan bahwa kepala bagian dan staf bagian keuangan/akuntansi merupakan pihak yang terlibat langsung secara teknis dalam pencatatan transaksi keuangan SKPD dan penyusunan pelaporan keuangan pemerintah daerah. Penentuan responden dengan jumlah 15 Dinas, 4 Badan,5 Kantor dan 11 Bagian dengan masing-masing tiap SKPD 3 responden. Pengujian dilakukan dengan menggunakan SmartPLS.

Hasil penelitian menunjukkan adanya pengaruh semua variabel independen (Kapasitas sumber daya manusia, pemanfaatan eknologi informasi, pengendalian intern akuntansi dan komitmen organisasi) terhadap keandalan pelaporan keuangan pemerintah daerah namun tidak berpengaruh terhadap ketepatwaktuan pelporan keuangan pemerintah daerah.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 14 Mei 1992, sebagai anak pertama dari dua bersaudara, dari Bapak Sutrisno S.Ip., M.M. dan Ibu Irma Surdiati.

Pendidikan Taman Kanak-kanak (TK) Dharma Wanita Propinsi Lampung , diselesaikan pada tahun 1998. Sekolah Dasar (SD) diselesaikan di SD Negri 2 Rawa Laut, Pahoman, Bandar Lampung pada tahun 2004. Sekolah Lanjutan Tingkat Pertama diselesaikan di SMP N 4 Bandar Lampung, pada tahun 2007. Sekolah Menengan Atas diselesaikan di SMA Al-Kautsar Bandar Lampung, pada tahun 2010.

MOTO

Dan mohonlah pertolongan (kepada Allah) dengan sabar dan salat. Dan (salat) itu sungguh berat, kecuali bagi orang-orang yang khusyuk.

(QS. Al-Baqarah:45) Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya. Dia mendapat (pahala) dari kebajikan yang dikerjakannya dan dia mendapat (siksa) dari (kejahatan) yang diperbuatnya.

(QS. Al-Baqarah:286) Dan janganlah kamu (merasa) lemah, dan jangan (pula) bersedih hati, sebab kamu paling tinggi (derajatnya), jika kamu beriman.

(QS. Ali ‘Imran:138)

Percayalah pada kekuatan mimpi mu nak. Karena dengan percaya terhadap kekuatan mimpi kamu akan memiliki kekuatan untuk menggapai mimpi-mimpi mu.

(Sutrisno) Setiap doa yang mama untaikan kepada Tuhan, tak lain untuk kesuksesan dan

kebahagiaanmu nak.

HALAMAN PERSEMBAHAN

Ku persembahkan skripsi ini kepada:

Allah SWT,

Pembimbing serta pelindung dalam tiap hembusan nafas detak jantung dan derap langkahku. Semoga karya kecil ini tak menjadikanku puas untuk selalu menimba ilmu untuk menjemput ridho-Mu.

Kedua Orangtua, Adik ku, dan Kakek Nenek ku,

Pembimbing dikala hilang arah tujuanku, pendukung dikala lenyap asaku dan

SANWACANA

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Intern Akuntansi dan Komitmen Organisasi terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi kasus Pada Kabupaten Way Kanan)“.

Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi (S.E) pada jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Dalam penulisan skripsi ini penulis mendapatkan masukan dari berbagai pihak berupa motivasi, saran, dan bimbingan. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si. selaku Pembimbing II yang telah memberi ide, saran, dan membimbing penulis dalam menyelesaikan skripsi.

4. Bapak Sudrajat, S.E., M.Acc., Akt. selaku Penguji dan Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberi ide, saran dan kritik kepada penulis.

5. Bapak Saring Suhendro S.E., M.Si., Akt. Selaku Pembimbing Akademik yang telah memberikan bimbingan nya selama penulis menempuh studi di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. 6. Yang tercinta Papa, Mama, dan Nanda yang selalu memberikan motivasi,

do’a dan bantuan baik moril maupun materil dan memberikan segala perhatiannya pada penulis.

7. Andro Pranajaya Ramadhan yang telah memberikan segala bentuk dukungan hingga selesainya skripsi ini.

8. Sahabat-sahabatku Tiya, Citra, Deni, Ivonna, Mila dan Meylina yang selalu memberikan dukungan kepada penulis.

9. Teman-teman akuntansi angkatan 2010 yang telah memberikan warna di setiap harinya.

Semoga Allah SWT membalas kebaikan mereka terhadap penulis dan semoga skripsi ini dapat bermanfaat bagi semua pihak.

Bandar Lampung, 28 Mei 2014 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI……… i

DAFTAR TABEL………... ii

DAFTAR GAMBAR……….. iii

DAFTAR LAMPIRAN………... iv

I. PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 5

1.3Batasan Masalah ... 6

1.4Tujuan Penelitian ... 6

1.5Manfaat Penelitian 1.5.1 Manfaat Teoritis ... 6

1.5.2 Manfaat Praktis ... 7

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1Landasan Teori 2.1.1 Good Corporate Governance Theory ... 8

2.1.1.1Prinsip Good Corporate Governance ... 8

2.1.1.2Manfaat Good Corporate Governance ... 10

2.1.2 Persepsi 2.1.2.1Proses Terbentuknya Persepsi ... 11

2.1.2.2Faktor Yang Mempengaruhi Persepsi ... 12

2.1.3 Nilai Informasi ... 12

2.1.4 Keandalan (Reliability) Dan Ketepatwaktuan (Timeliness) Pelaporan Keuangan Pemerintah Daerah ... 15

2.1.5 Kapasitas Sumber Daya Manusia ... 17

2.1.6 Pemanfaatan Teknologi Informasi ... 18

2.1.7 Sistem pengendalian Intern ... 19

2.1.8 Komitmen Organisasi 2.1.8.1Faktor Penyebab Komitmen Organisasi ... 24

2.2Penelitian Terdahulu ... 25

2.3Model Penelitian ... 33

III.METODOLOGI PENELITIAN 3.1Populasi Dan Sampel

3.1.1 Populasi ... 38 3.1.2 Sampel ... 39 3.2Data Penelitian

3.2.1 Jenis Dan Sumber Data ... 41 3.2.2 Teknik pengumpulan Data ... 41 3.3Operasional Variabel Penelitian

3.3.1 Variabel Dependen ... 42 3.3.2 Variabel Independen ... 45 3.4Metode Analisis Data ... 50 3.5Model Pengukuran (Outer Model)

3.5.1 Uji Validitas ... 51 3.5.2 Uji Reliabilitas ... 52 3.6Pengukuran Model Struktural (Inner Model) ... 52

IV.HASIL DAN PEMBAHASAN

4.1Deskripsi Responden ... 54 4.2Demografi Responden ... 55 4.3Model Pengukuran (Outter Model)

4.3.1 Uji Validitas ... 58 4.3.2 Uji Reliabilitas ... 58 4.4Pengukuran Struktural Model (Inner Model)

4.4.1 Coefficient Of Determination (R2) ... 60 4.4.2 Total Coefficient Of Determination (Q2) ... 61 4.5Pengujian Hipotesis ... 63 V. KESIMPULAN

5.1Kesimpulan ... 75 5.2Keterbatasan Penelitian ... 76 5.3Saran ... 78

DAFTAR TABEL

Tabel Halaman

2.1Ringkasan Penelitian Terdahulu ... 29

3.1 Distribuusi Sampel Tiap SKPD ... 40

3.2 Parameter Uji Validitas Dalam Model Pengukuran PLS ... 52

4.1 Persentase Pendistribusian Dan Pengembalian Kuesioner ... 54

4.2 Keterangan Demografi Responden ... 55

4.3 Result For Outer Loading ... 57

4.4 Hasil Pengujian Reliabilitas ... 59

DAFTAR GAMBAR

Gambar Halaman

2.1Model Pengaruh Kapasitas Sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen

organisasi terhadap keterandalan dan ketepatwaktuan ... 33 2.2Diagram Jalur Partial Least Square Pengaruh Kapasitas Sumber

daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi terhadap keterandalan dan

ketepatwaktuan (Hasil PLS Algorythm) ... 57 2.3Diagram Jalur Partial Least Square Pengaruh Kapasitas Sumber

daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi terhadap keterandalan dan

BAB I PENDAHULUAN

1.1 Latar Belakang

Nilai informasi pelaporan keuangan pemerintah dikatakan bernilai apabila informasi tersebut dapat memberikan informasi kepada pemakai laporan keuangan pemerintah baik pihak internal dan eksternal yang informasi tersebut dapat

digunakan untuk pengambilan keputusan, evaluasi kinerja, serta

pertanggungjawaban. Pertanggungjawaban ini salah satunya dapat dilihat dari opini yang diberikan oleh BPK atas pelaporan keuangan. Kabupaten Way Kanan empat kali berturut-turut mendapatkan opini wajar tanpa pengecualian (WTP) untuk tahun 2010 sampai 2013 yang dapat diartikan bahwa penyajian laporan keuangan disajikan secara wajar. Way Kanan menjadi kabupaten pertama dari 14 kabupaten/kota menerima hasil audit BPK perwakilan Lampung untuk tahun 2011. Penghargaan juga diberikan atas keberhasilan Pemerintah Kabupaten Way Kanan atas berhasilnya menyusun dan menyajikan laporan keuangan tahun 2011 dengan Laporan Standar Tinggi dalam administrasi dan pelaporan keuangan Pemerintah.

yang memenuhi karakteristik kualitatif andal yaitu disajikan dengan jujur, dapat diverifikasi dan netralitas. Pendukung pengambilan keputusan yang lain yaitu ketepatwaktuan dari pelaporan keuangan, karena jika pelaporan keuangan tersebut tidak tepat waktu maka akan bias nilai dari informasi yang disajikan.

Keterandalan merupakan kemampuan informasi untuk memberi keyakinan bahwa informasi tersebut benar atau valid. Informasi dalam laporan keuangan yang andal yaitu laporan keuangan tersebut bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Ketepatwaktuan (timeliness) merupakan salah satu faktor penting dalam menyajikan suatu informasi yang relevan. Keterandalan dan ketepatwaktuan merupakan dua unsur nilai informasi yang penting terkait dengan pengambilan keputusan berbagai pihak. Ketepatwaktuan merupakan tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan.

Laporan keuangan yang bernilai memiliki beberapa indikator yang

mempengaruhi nilai dari laporan keuangan tersebut. Pertama yang mempengaruhi nilai dari informasi pelaporan keuangan pemerintah adalah sumber daya manusia. Sumber daya manusia merupakan yang berperan dalam menghasilkan informasi. Dalam menghasilkan informasi yang memiliki nilai tentu saja sumber daya

yang berkapasitas tinggi tidak hanya dilihat dari latar belakang pendidikannya namun juga dapat dilihat dari pelatihan-pelatihan yang diikuti dan pengalaman dalam suatu bidang pekerjaan tertentu. Jika seorang sumber daya manusia tidak memiliki latar belakang pendidikan yang berkolerasi dengan pekerjaannya tidak dapat dikatakan bahwa sumber daya manusia tersebut tidak berkapasitas tinggi, karena kapasitas dari sumber daya manusia bukan hanya diukur dari latar belakang pendidikan namun juga melalui pelatihan dan pengalaman. Semakin tinggi nya kapasitas sumber daya manusia memungkinkan menghasilkan pelaporan keuangan daerah yang andal dan tepat waktu.

Selanjutnya yang mempengaruhi nilai dari informasi pelaporan keuangan pemerintah adalah pemanfaatan teknologi informasi. Menurut Jogiyanto (1995) menjelaskan bahwa informasi yang tepat waktu yang merupakan bagian dari nilai informasi (keterpahaman) dapat dicapai dengan peran komponen teknologi. Informasi yang dimiliki dapat disimpan dengan sistem teknologi informasi sebagai barang bukti pertanggungjawaban juga dapat membantu sumber daya manusia dalam menghasilkan informasi yang tersusun sesuai dengan yang telah terjadi secara lebih efektif dan efisien. Informasi merupakan produk dari sistem teknologi informasi yang berperan dalam menyediakan informasi yang

Ketiga yaitu sistem pengendalian intern akuntansi. Sistem akuntansi memerlukan pengendalian internal atau dengan kata lain sistem akuntansi berkaitan erat dengan pengendalian internal organisasi (Mahmudi, 2007). Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan

yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Pengendalian internal dipengaruhi oleh sumber daya manusia sebagai subjek yaitu sumber daya manusia lah yang melakukan juga mengevaluasi dari hasil pengendalian internal yang telah dilakukan. Pengendalian internal juga dipengaruhi oleh sistem teknologi

informasi, jika informasi yang dimiliki organisasi dicatat dan disimpan secara terperinci salah satunya dipengaruhi oleh pengendalian internal organisasi yang baik. Pengendalian internal sangat diperlukan bagi sebuah organisasi karena setiap perilaku sumber daya manusia perlu dikendalikan agar tetap sesuai dengan tujuan organisasi tersebut, selain itu sebagai alat untuk mengefektifkan dan

mengefisiensikan operasional organisasi, keandalan pelaporan keuangan dan kesesuaian dengan hukum dan peraturan yang berlaku. Laporan keuangan pemerintah daerah harus mengikuti Standar Akuntansi Pemerintahan sesuai Peraturan Pemerintah No.24 Tahun 2005.

sumber daya manusia yang memiliki komitmen organisasi yang tinggi karena dengan adanya komitmen organisasi yang tinggi diharapkan dapat meningkatkan loyalitas terhadap organisasi demi mencapai tujuan organisasi tersebut.

Berdasar uraian di atas, maka penelitian ini akan meneliti hubungan antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi dengan nilai informasi pelaporan keuangan pemerintah daerah dengan mengambil judul Analisis Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Intern Akuntansi dan Komitmen Organisasi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintahan Daerah (Studi Pada

Pemerintah Kabupaten Way Kanan)

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah kapasitas sumber daya manusia berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah?

2. Apakah pemanfaatan teknologi informasi berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah?

3. Apakah sistem pengendalian intern akuntansi berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah?

1.3 Batasan Masalah

Batasan dari penelitian ini yaitu penelitian ini hanya meniliti pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi sebagai variabel yang mempengaruhi nilai informasi. Penelitian ini hanya dilakukan dalam lingkup SKPD Pemerintahan Kabupaten Way Kanan.

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk menguji secara empiris pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi

informasi, pengendalian intern akuntansi dan komitmen organisasi terhadap keandalan serta ketepatan waktuan pelaporan keuangan pemerintah daerah wilayah Kabupaten Way Kanan.

1.5Manfaat Penelitian

1.5.1 Manfaat Teoritis

1.5.2 Manfaat Praktis

1. Bagi Penulis, diharapkan dapat lebih memahami pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi dan pengendalian intern akuntansi terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah. Serta menambah wawasan penulis dalam bidang sektor publik.

2. Bagi Pemerintah Daerah, dapat sebagai dasar atau acuan bagi pihak-pihak yang terkait dengan pengelolaan keuangan daerah khususnya bagian akuntansi agar mampu melaksanakan tugas dan fungsi akuntansi dengan baik dan dapat menghasilkannya laporan keuangan pemerintaah daerah yang andal dan tepat waktu.

8

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Good Corporate Governance Theory

Usaha untuk melembagakan corporate governance pertama kalinya dilakukan oleh Bank of England dan London Stock Exchange pada tahun 1992 dengan

membentuk Cadburry Committee (Komite Cadburry). Cadburry Committee (Komite Cadburry) bertugas menyusun corporate governance code yang menjadi acuan utama di banyak negara. Komite Cadburry mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka; atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. (Agoes,2013:101).

2.1.1.1 Prinsip-Prinsip Good Corporate Governance

a. Perlakuan yang setara antar pemangku kepentingan (Fairness), yaitu

perlakuan yang adil dan setara, baik pemangku kepentingan primer (pemasok, pelanggan, karyawan, pemodal) maupun pemangku kepentingan sekunder (pemerintah, masyarakat dan yang lainnya). Hal inilah yang memunculkan konsep stakeholders (seluruh kepentingan pemangku kepentingan), bukan hanya kepentingan stockholders (pemegang saham saja).

b. Prinsip Transparansi (Transparency), disebut juga prinsip keterbukaan artinya kewajiban bagi para pengelola untuk menjalankan prinsip keterbukaan dalam menyampaikan informasi juga mengandung arti bahwa informasi yang disampaikan harus lengkap, benar dan tepat waktu kepada semua pemangku kepentingan. Tidak boleh ada hal-hal yang dirahasikan, disembunyikan, ditutup-tutupi, atau ditunda-tunda pengungkapannya.

c. Prinsip Akuntabilitas (Accountability), adalah prinsip dimana para pengelola berkewajiban untuk membina sisttem akuntansi yang efektif untuk

menghasilkan laporan keuangan yang dapat dipercaya. Untuk itu perlu adanya kejelasan fungsi, pelaksanaan dan pertanggungjawaban setiap organ sehingga pengelolaan berjalan efektif.

d. Prinsip Tanggung jawab (Responsibility), adalah prinsip dimana para

2.1.1.2 Manfaat Good Corporate Governance

Beberapa manfaat penerapan corporate governance (Maksum, 2005 dalam Mirnayanti,2013) adalah :

a. Dengan good corporate governance proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan menghasilkan keputusanyang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja yang lebih sehat. Ketiga hal ini jelas akan sangat berpengaruh positif terhadap kinerja perusahaan, sehingga kinerja perusahaan atau organisasi akan mengalami peningkatan.

b. Good corporate governance akan memungkinkan dihindarinya atau sekurang-kurangnya dapat diminimalkannya tindakan penyalahgunaan wewenang dalam pengelolaan organisasi. Hal ini tentu akan menekan kemungkinan kerugian bagi organisasi maupun pihak berkepentingan lainnya sebagai akibat tindakan tersebut.

c. Dengan baiknya pelaksanaan corporate governance, maka tingkat

kepercayaan para stakeholders kepada organisasi akan meningkat sehingga citra positif organisasi akan naik.

2.1.2 Persepsi

Persepsi adalah proses bagaimana seseorang menyeleksi, mengatur, dan menginterpretasikan masukan-masukan informasi untuk menciptakan gambaran keseluruhan yang berarti. Persepsi dapat diartikan sebagai suatu proses kategorisasi dan interpretasi yang bersifat selektif. Adapun faktor yang mempengaruhi persepsi seseorang adalah katakteristik orang yang dipersepsi dan faktor situasional.

(Kotler,1995;219)

2.1.2.1 Proses Terbentuknya Persepsi

Proses pembentukan persepsi diawali dengan masuknya sumber melalui suara, penglihatan, rasa, aroma atau sentuhan manusia, diterima oleh indera manusia (sensory receptor) sebagai bentuk sensation. Sejumlah besar sensation yang diperoleh dari proses pertama diatas kemudian diseleksi dan diterima. Fungsi penyaringan ini dijalankan oleh faktor seperti harapan individu, motivasi, dan sikap.

Sensation yang diperoleh dari hasil penyaringan pada tahap kedua itu merupakan input bagi tahap ketiga, tahap pengorganisasian sensation. Dari tahap ini akan diperoleh sensation yang merupakan satu kesatuan yang lebih teratur dibandingkan dengan sensation yang sebelumnya. Tahap keempat merupakan tahap

2.1.2.2Faktor yang Mempengaruhi Persepsi

Faktor-faktor yang mempengaruhi persepsi (Gaspersz ,1997;35):

1. Pengalaman masa lalu (terdahulu) dapat mempengaruhi seseorang karena manusia biasanya akan menarik kesimpulan yang sama dengan apa yang ia lihat, dengar, dan rasakan.

2. Keinginan dapat mempengaruhi persepsi seseorang dalam hal membuat keputusan. Manusia cenderung menolak tawaran yang tidak sesuai dengan apa yang ia harapkan.

3. Pengalaman dari teman-teman, dimana mereka akan menceritakan pengalaman yang telah dialaminya. Hal ini jelas mempengaruhi persepsi seseorang.

2.1.3 Nilai Informasi

kualitatif laporan keuangan pemerintah antara lain (Peraturan Pemerintah Nomor 24 Tahun 2005) :

1. Relevan

Informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan, serta mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan memiliki unsur-unsur berikut :

a. Manfaat umpan balik (feedback value). Informasi memungkinkan pengguna untuk menegaskan alat mengoreksi ekspektasi mereka di masa lalu.

b. Manfaat prediktif (predictive value). Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu (timeliness). Informasi yang disajikan secara tepat waktu dapat berpengaruh dan berguna dalam pengambilan keputusan. d. Lengkap, yaitu mencakup semua informasi akuntansi yang dapat

mempengaruhi pengambilan keputusan. Informasi yang

melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dapat dicegah.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

Informasi yang andal memenuhi karakteristik berikut:

a. Penyajian jujur. Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan.

b. Dapat diverifikasi (verifiability). Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Netralitas, yaitu informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

4. Dapat dipahami

Berdasarkan karakteristik kualitatif laporan keuangan yang tertera dalam Peraturan Pemerintah Nomor 24 Tahun 2005 terdapat beberapa unsur penting yang berguna bagi pengambilan keputusan berbagai pihak yaitu keterandalan dan

ketepatwaktuan. Keterandalan adalah kemampuan informasi untuk memberi

keyakinan bahwa informasi yang disajikan dalam laporan keuangan benar, bebas dari pengertian yang menyesatkan dan kesalahan material, informasi disajikan sejara jujur serta dapat diverifikasi. Keandalan suatu informasi menjadi bias atau tak berguna apabila informasi yang disajikan tersebut tidak tepat waktu. Ketepatwaktuan berpengaruh terhadap kebermanfaatan informasi tersebut.

2.1.4 Keandalan (Reliability) dan Ketepatwaktuan (Timeliness) Pelaporan Keuangan Pemerintah Daerah

Indikator keterandalan pelaporan keuangan pemerintah daerah yang digunakan dalam penelitian ini terdiri dari:

1. Transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan tergambar dengan jujur dalam laporan keuangan.

2. Neraca disajikan.

3. Laporan realisasi anggaran atau laporan perhitungan APBD disajikan. 4. Catatan atas laporan keuangan disajikan

5. Informasi yang disajikan dalam laporan keuangan dapat diuji.

6. Rekonsiliasi dilakukan secara periodik antara catatan akuntansi dengan catatan bank atau catatan pihak eksternal yang membutuhkan konfirmasi atau rekonsiliasi.

7. Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

Indikator ketepatwaktuan pelaporan keuangan pemerintah daerah yang digunakan dalam penelitian ini terdiri dari:

1. Informasi yang dibutuhkan segera tersedia ketika diminta.

a) Laporan realisasi semester pertama

b) Laporan realisasi anggaran atau laporan perhitungan APBD c) Neraca

d) Catatan atas Laporan Keuangan.

2.1.5 Kapasitas Sumber Daya Manusia

Kapasitas sumber daya manusia adalah kemampuan seseorang atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Kapasitas harus dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan keluaran-keluaran (outputs) dan hasil-hasil (outcomes).

Ukuran kapasitas sumber daya manusia dapat dilihat dari rata-rata pendidikan, pelatihan dan tingkat pengalaman (Griffin, 2004 dalam Delanno, 2012) yaitu:

a. Pendidikan

Pendidikan adalah suatu kegiatan yang universal dalam kehidupan manusia, karena dimanapun dan kapan pun didunia terdapat pendidikan.

b. Pelatihan

c. Pengalaman

Pengalaman dapat dilihat dari lamanya seseorang bekerja. Dengan memiliki pengalaman seseorang akan terbiasa melakukan sesuatu pekerjaan, lebih terampil, punya wawasan yang luas dan mudah beradaptasi dengan lingkungan.

Indikator kapasitas sumber daya manusia yang digunakan dalam penelitian ini terdiri dari:

1. Memiliki staf yang berkualifikasi dalam jumlah cukup 2. Memiliki uraian peran dan fungsi yang jelas

3. Memiliki peran dan tanggungjawab yang ditetapkan dalam peraturan daerah 4. Memiliki uraian tugas yang sesuai dengan fungsi akuntansi

5. Memiliki pedoman mengenai prosedur dan proses akuntansi 6. Melaksanakan proses akuntansi

7. Mengadakan pelatihan pengembangan keahlian

8. Menganggarkan dana-dana untuk sumber daya, peralatan dan pelatihan

2.1.6 Teknologi Informasi

electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al., 2000). Pemanfaatan teknologi informasi mencakup adanya

a. pengolahan data, pengolahan informasi, sistem manajemen dan proses kerja secara elektronik

b. pemanfaatan kemajuan teknologi informasi agar pelayanan publik dapat diakses secara mudah dan murah oleh masysrakat (Hamzah, 2009 dalam Winidyaningrum, 2010).

Indikator pemanfaatan teknologi informasi yang digunakan dalam penelitian ini terdiri dari :

1. Memiliki perangkat komputer

2. Memiliki dan memanfaatkan jaringan internet 3. Mengadakan proses akuntansi yang terkomputerisasi

4. Menggunakan software yang sesuai dengan peraturan perundang-undangan 5. Adanya laporan akuntansi dan manajerial yang terintegrasi

6. Adanya pemeliharaan peralatan

7. Adanya perbaikan peralatan yang rusak/usang

2.1.7 Sistem Pengendalian Intern (SPI)

yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Intern Pemerintah, adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. Sistem Pengendalian Intern perlu mempertimbangkan aspek biaya- manfaat (cost and benefit), sumber daya manusia, kejelasan criteria pengukuran efektivitas, dan perkembangan teknologi informasi serta dilakukan secara komprehensif. Unsur Sistem Pengendalian Intern dalam Peraturan Pemerintah ini mengacu pada unsur Sistem Pengendalian Intern yang telah dipraktikkan di lingkungan pemerintahan di berbagai negara, yang meliputi:

a. Lingkungan pengendalian

Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan dan memelihara lingkungan dalam keseluruhan organisasi yang menimbulkan perilaku positif dan mendukung terhadap pengendalian intern dan manajemen yang sehat.

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk

penerapan Sistem Pengendalian Intern dalam lingkungan kerjanya, melalui: a. penegakan integritas dan nilai etika;

b. komitmen terhadap kompetensi; c. kepemimpinan yang kondusif;

f. penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia;

g. perwujudan peran aparat pengawasan intern pemerintah yang efektif; h. hubungan kerja yang baik dengan Instansi Pemerintah terkait.

b. Penilaian risiko

Pengendalian intern harus memberikan penilaian atas risiko yang dihadapi unit organisasi baik dari luar maupun dari dalam.

c. Kegiatan pengendalian

Kegiatan pengendalian membantu memastikan bahwa arahan pimpinan Instansi Pemerintah dilaksanakan. Kegiatan pengendalian harus efisien dan efektif dalam pencapaian tujuan organisasi.

Kegiatan pengendalian sebagaimana dimaksud pada ayat (1) terdiri atas: a. reviu atas kinerja Instansi Pemerintah yang bersangkutan;

b. pembinaan sumber daya manusia;

c. pengendalian atas pengelolaan sistem informasi; d. pengendalian fisik atas aset;

e. penetapan dan reviu atas indikator dan ukuran kinerja; f. pemisahan fungsi;

g. otorisasi atas transaksi dan kejadian yang penting;

h. pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; i. pembatasan akses atas sumber daya dan pencatatannya;

k. dokumentasi yang baik atas Sistem Pengendalian Intern serta transaksi dan kejadian penting.

d. Informasi dan komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan Instansi Pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan Instansi Pemerintah melaksanakan pengendalian dan tanggung jawabnya.

e. Pemantauan

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segera ditindaklanjuti.

Indikator sistem pengendalian intern yang digunakan dalam penelitian ini terdiri dari: 1. Sub bagian keuangan/akuntansi menyelenggarakan sistem akuntansi yang

meliputi :

a) Prosedur akuntansi penerimaan kas b) Prosedur akuntansi pengeluaran kas c) Prosedur akuntansi aset

d) Prosedur akuntansi selain kas

2. Daftar rekening (chart of account) pemerintah daerah tersedia dan digunakan. 3. Transaksi tidak dapat dilakukan tanpa adanya otorisasi dari pihak yang

4. Setiap transaksi yang terjadi harus didukung dengan bukti transaksi yang valid dan sah.

5. Setiap transaksi dicatat dalam buku catatan akuntansi. 6. Catatan akuntansi dijaga untuk tetap tepat waktu.

7. Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan.

8. Sistem akuntansi yang ada memungkinkan audit/transaction trail. 9. Ada pemisahan tugas dalam rangka pelaksanaan APBD.

2.1.7 Komitmen Organisasi

Menurut Allen dan Meyer (1990) komitmen organisasi terdiri dari tiga komponen yaitu: komitmen afektif (affective commitment), komitmen kontinuans (continuance commitment), dan komitmen normative (normative commitment).

Komitmen afektif

Komitmen afektif mengarah pada the employee's emotional attachment to, identification with, and involvement in the organization. Komitmen afektif berkaitan dengan keterikatan emosional karyawan, identifikasi karyawan dan keterlibatan karyawan pada organisasi.

Komitmen kontinuans

untung rugi dalam diri karyawan berkaitan dengan keinginan untuk tetap bekerja atau justru meninggalkan organisasi.

komitmen kontinuans adalah kesadaran akan ketidakmungkinan memilih identitas sosial lain ataupun alternatif tingkah laku lain karena adanya ancaman akan kerugian besar. Karyawan yang terutama bekerja berdasarkan komitmen kontinuans ini bertahan dalam organisasi karena mereka butuh (need to) melakukan hal tersebut karena tidak adanya pilihan lain.

Komitmen normatif merefleksikan a feeling of obligation to continue

employment. Dengan kata lain, komitmen normatif berkaitan dengan perasaan wajib untuk tetap bekerja dalam organisasi. Ini berarti, karyawan yang

memiliki komitmen normatif yang tinggi merasa bahwa mereka wajib (ought to) bertahan dalam organisasi.

2.1.7.1 Faktor Penyebab Komitmen Organisasi

Faktor penyebab komitmen organisasi menurut Allen & Meyer (1990) anatara lain:

2. Penyebab komitmen kontinuans terdiri dari besarnya dan/atau jumlah investasi atau taruhan sampingan individu, dan persepsi atas kurangnya alternatif pekerjaan lain.

3. Penyebab komitmen normatif terdiri dari pengalaman individu sebelum masuk ke dalam organisasi (pengalaman dalam keluarga atau sosialisasi budaya) serta pengalaman sosialisasi selama berada dalam organisasi.

Indikator komitmen organisasi yang digunakan dalam penelitian ini terdiri dari : 1. Mengetahui tentang visi dan misi organisasi

2. Memiliki loyalitas terhadap organisasi 3. Keterlibatan dalam pekerjaan

4. Adanya usaha yang maksimal dalam pekerjaan 5. Mengetahui tentang tujuan dan sasaran pekerjaan 6. Pengetahuan tentang pekerjaan utama

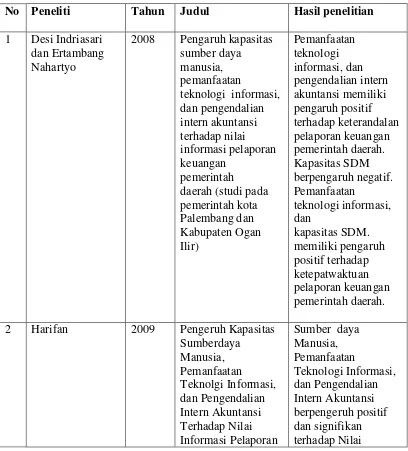

2.2 Penelitian Terdahulu

Indriasari dan Nahartyo (2008) meneliti tentang “Pengaruh kapasitas sumber

daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah (studi pada

informasi pelaporan keuangan pemerintah daerah. Hasil penelitian menunjukkan bahwa pemanfaatan teknologi informasi dan pengendalian intern akuntansi berpengaruh positif dan signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah, sedangkan kapasitas sumberdaya manusia tidak memiliki pengaruh. Selanjutnya, pemanfaatan teknologi informasi dan kapasitas sumberdaya manusia berpengaruh positif dan signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah.

Harifan (2009) melakukan penelitian tentang “Pengeruh Kapasitas

Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern

Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah”.

Dengan variabel independen antara lain Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi, sedangkan variabel dependen adalah Nilai Informasi Pelaporan Keuangan Pemerintah Daerah. Hasil penelitian tersebut menyimpulkan bahwa Sumber daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi berpengeruh positif dan signifikan terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah.

Winidyaningrum dan Rahmawati (2010) meneliti “Pengaruh sumber daya

manusia dan pemanfaatan teknologi informasi terhadap keterandalan dan

ketepatwaktuan pelaporan keuangan pemerintah daerah dengan variable intervening

pengendalian intern akuntansi (Studi Empiris di Pemda Subosukawonosraten)”

Variabel independen yang digunakan adalah sumber daya manusia dan pemanfaatan teknologi informasi, dengan pengendalian intern akuntansi sebagai variabel

ketepatwaktuan pelaporan keuangan. Dengan hasil penelitian SDM dan Pemanfaatan teknologi informasi, memiliki pengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi, memiliki pengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. Kapasitas SDM berpengaruh negatif.

Zuliarti (2012) meneliti tentang “Pengaruh Sumber Daya Manusia,

Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah

Kabupaten Kudus)” Variabel independen yang digunakan adalah kapasitas sumber

daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern akuntansi, sedangkan variabel yang dipengaruhi adalah nilai informasi pelaporan keuangan pemerintah daerah. Hasil penelitian ini adalah Kapasitas SDM tidak berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah, Pemanfataan teknologi informasi dan Pengendalian intern akuntansi berpengaruh positif dan signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah, Kapasitas SDM dan Pemanfataan teknologi informasi berpengaruh positif signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah.

teknologi informasi dan kapasitas sumber daya manusia berpengaruh positif dan signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah.

Ariesta (2013) meneliti tentang “Pengaruh Kualitas Sumber Daya Manusia,

Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi pada SKPD di Kabupaten

Pasaman Barat)” dengan hasil penelitian yaitu Sumber daya manusiadan pemanfaatan

teknologi informasi memiliki pengaruh yang signifikan terhadap keterandalan dan ketepatwaktuan pelaporan keuangan serta pengendalian intern akuntansi memiliki pengaruh yang signifikan terhadap keterandalan pelaporan keuangan.

yosefrinaldi (2013) meneliti tentang “Pengaruh kapasitas sumber daya

manusia dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan pemerintah daerah dengan variable intervening pengendalian intern pemerintah(Studi Empiris pada Dinas Pengelolaan Keuangan dan Aset Daerah Se-Sumatera Barat)” Variabel independen yang digunakan adalah kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern pemerintah, sedangkan variabel yang dipengaruhi adalah kualitas laporan keuangan pemerintah daerah. Hasil penelitian menunjukkan bahwa Kapasitas sumber daya manusia, Pemanfaatan

teknologi informasi dan pengendalian intern akuntansi memiliki pengaruh positif terhadap kualitas laporan keuangan pemerintah daerah.

Mirnayanti (2013) meneliti tentang “Pengaruh Kualitas Sumber Daya

Sumber daya manusia dan pemanfataan teknologi informasi tidak berpengaruh terhadap keterandalan dan ketepatwaktuan pelaporan keuangan. pengendalian intern akuntansi memiliki berpengaruh positif terhadap keterandalan pelaporan keuangan.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Tahun Judul Hasil penelitian 1 Desi Indriasari

dan Ertambang Nahartyo

2008 Pengaruh kapasitas sumber daya manusia, pemanfaatan

teknologi informasi, dan pengendalian intern akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah (studi pada pemerintah kota Palembang dan Kabupaten Ogan Ilir) Pemanfaatan teknologi informasi, dan pengendalian intern akuntansi memiliki pengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah. Kapasitas SDM berpengaruh negatif. Pemanfaatan teknologi informasi, dan kapasitas SDM. memiliki pengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. 2 Harifan 2009 Pengeruh Kapasitas

Sumberdaya Manusia, Pemanfaatan Teknolgi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan

Keuangan

Pemerintah Daerah

Informasi Pelaporan Keuangan Pemerintah Daerah.

3 Celviana

Winidyaningrum dan Rahmawati

2010 Pengaruh sumber daya manusia dan pemanfaatan teknologi informasi terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah dengan variabel intervening pengendalian intern akuntansi (Studi Empiris di Pemda Subosukawonosrate) SDM dan Pemanfaatan teknologi informasi, memiliki pengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi, memiliki pengaruh positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. Kapasitas SDM berpengaruh negatif. 4 Zuliarti 2012 Pengaruh Kapasitas

Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kabupaten Kudus)

Kapasitas SDM tidak berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah, Pemanfataan teknologi informasi dan Pengendalian intern akuntansi berpengaruh positif dan signifikan terhadap keterandalan

pelaporan keuangan pemerintah daerah, Kapasitas SDM dan Pemanfataan

ketepatwaktuan pelaporan keuangan pemerintah.

5 Fadila Ariesta 2013 Pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Pasaman Barat)

Sumber daya manusia dan pemanfaatan teknologi informasi memiliki pengaruh yang signifikan terhadap keterandalan dan ketepatwaktuan pelaporan keuangan serta pengendalian intern akuntansi memiliki pengaruh yang signifikan terhadap keterandalan pelaporan keuangan.

6 Galuh Fajar Delanno dan Deviani

2013 Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengawasan Keuangan Terhadap Nilai informasi Pelaporan Keuangan Pemerintah Daerah Kapasitas SDM, pemanfaatan TI dan pengendalian intern akuntansi serta Pengawasan keuangan daerah berpengaruh signifikan positif terhadap nilai informasi pelaporan keuangan Pemda.

7 Yosefrinaldi 2013 Pengaruh kapasitas sumber daya manusia dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan pemerintah daerah dengan variable intervening pengendalian intern Kapasitas sumber daya manusia, Pemanfaatan

pemerintah(Studi Empiris pada Dinas Pengelolaan

Keuangan dan Aset Daerah Se-Sumatera Barat)

8 Mirnayanti 2013 Pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Daerah Kabupaten Majene Sulawesi Barat)

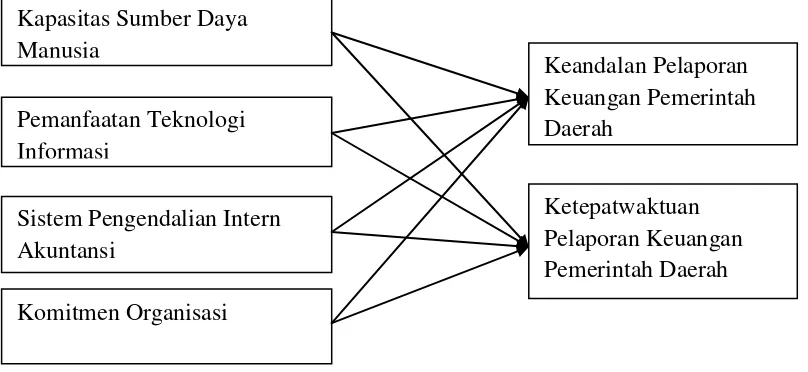

2.3 Model Penelitian

Gambar 2.1

Model Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Intern Akuntansi dan Komitmen Organisasi terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

n ketepatwaktuan

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Kapasitas Sumber Daya Manusia terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

Sumber daya manusia merupakan yang berperan dalam menghasilkan

informasi. Dalam menghasilkan informasi yang memiliki nilai tentu saja sumber daya manusia yang dimiliki haruslah sumber daya manusia yang memiliki keterampilan serta latar belakang pendidikan dibidang ekonomi akuntansi agar informasi yang dihasilkan tersebut sesuai dengan sistem akuntansi yang berlaku umum, bebas dari kesalahan baik yang material maupun non material dan terhindar dari kecurangan

Kapasitas Sumber Daya Manusia

Keandalan Pelaporan Keuangan Pemerintah Daerah

Pemanfaatan Teknologi Informasi

Sistem Pengendalian Intern Akuntansi

baik yang disengaja maupun tidak disengaja. Sumber daya manusia yang berkapasitas tinggi tidak hanya dilihat dari latar belakang pendidikannya namun juga dapat dilihat dari pelatihan-pelatihan yang diikuti dan pengalaman dalam suatu bidang pekerjaan tertentu. Jika seorang sumber daya manusia tidak memiliki latar belakang pendidikan yang berkolerasi dengan pekerjaannya tidak dapat dikatakan bahwa sumber daya manusia tersebut tidak memiliki kompetensi, karena kapasitas dari sumber daya manusia bukan hanya diukur dari latar belakang pendidikan namun juga melalui pelatihan dan pengalaman. Semakin tinggi nya kapasitas sumber daya manusia memungkinkan menghasilkan pelaporan keuangan daerah yang andal dan tepat waktu.

Berdasarkan uraian tersebut, diduga terdapat hubungan positif antara kualitas sumber daya manusia dengan keandalan pelaporan keuangan pemerintah daerah, dan hubungan positif antara kualitas sumber daya manusia dengan ketepatwaktuan

pelaporan keuangan pemerintah daerah, sehingga hubungan tersebut dihipotesiskan : H1a : Kapasitas sumber daya manusia berpengaruh positif terhadap

keandalan pelaporan keuangan pemerintah daerah

H1b : Kapasitas sumber daya manusia berpengaruh positif terhadap

2.4.2 Pengaruh Pemanfaatan Teknologi Informasi terhadap Nilai Informasi Pelaporan KeuanganPemerintah Daerah

Pemerintah dan Pemerintah Daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan Informasi Keuangan Daerah kepada pelayanan publik dalam Peraturan Pemerintah Nomor 65 Tahun 2010 tentang Sistem Informasi Keuangan Daerah. Semakin berkembangnya teknologi informasi

memungkinkan para pengguna lebih mudah dalam mengakses, mengelola, dan memanfaatkan informasi keuangan secara cepat dan akurat. Perkembangan teknologi informasi ini pula memicu pemrosesan informasi secara cepat. Sistem akuntansi di Pemerintah Daerah yang memiliki transaksi yang kompleks sehingga pemanfaatan teknologi informasi sangat dibutuhkan agar informasi keuangan yang dimiliki dapat dengan cepat dan akurat dikelola dan dapat diakses tepat waktu dan andal.

Berdasarkan uraian tersebut, diduga terdapat hubungan positif antara pemanfaatan teknologi informasi dengan keandalan pelaporan keuangan pemerintah daerah, dan terdapat hubungan positif antara pemanfaatan teknologi informasi dengan

ketepatwaktuan pelaporan keuangan pemerintah daerah, sehingga hubungan tersebut dihipotesiskan :

H2a : Pemanfaatan teknologi informasi berpengaruh positif terhadap

keandalan pelaporan keuangan pemerintah daerah

H2b : Pemanfaatan teknologi informasi berpengaruh positif terhadap

2.4.3 Pengaruh Pengendalian Intern Akuntansi terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

Dalam sistem pengendalian intern ditetapkan prosedur pengendalian untuk menstandarisasi proses kerja meliputi personel yang kompeten yaitu sumber daya manusia yang akan menjalankan pengendalian intern tersebut, pelimpahan tanggung jawab, pemisahan tanggung jawab untuk kegiatan terkait dan pemisahan fungsi akuntansi, penyimpanan asset dan operasional. Melalui prosedur pengendalian tersebut diharapkan tercapainya tujuan organisasi dan dapat mencegah atau

mendeteksi terjadinya kesalahan. Tujuan dari organisasi yaitu melaksanakan amanat masyarakat dengan baik serta menyajikan pertanggungjawaban yang sesuai dengan keadaan sebenarnya.

Berdasarkan uraian tersebut, diduga terdapat hubungan positif antara pengendalian intern akuntansi dengan keandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah, sehingga hubungan tersebut dihipotesiskan: H3a : Pengendalian intern akuntansi berpengaruh positif terhadap

keandalan pelaporan keuangan pemerintah daerah

H3b : Pengendalian intern akuntansi berpengaruh positif terhadap

2.4.4 Pengaruh Komitmen Organisasi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

Komitmen organisasi merupakan suatu perilaku sumber daya manusia selaku pegawai disebuah organisasi yang berkaitan dengan loyalitas, keterlibatan dengan organisasi, usaha maskimal dalam melaksanakan tugas dan lain sebagainya. Jika sumber daya manusia memiliki komitmen organisasi yang tinggi diharapkan dapat membantu menghasilkan laporan keuangan yang andal dan tepat waktu. Dengan mengetahui tentang visi misi organisasi, dan tujuan dari sasaran pekerjaan dapat mengarahkan pegawai untuk bekerja dengan lebih baik yang pada akhirnya dapat mewujudkan tujuan dari organisasi.

Berdasarkan uraian tersebut, diduga terdapat hubungan positif antara komitmen organisasi dengan keandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah, sehingga hubungan tersebut dihipotesiskan:

H4a : Komitmen organisai berpengaruh positif terhadap keandalan

pelaporan keuangan pemerintah daerah

H4b : Komitmen organisai berpengaruh positif terhadap ketepatwaktuan

BAB III

METODOLOGI PENELITIAN

3.1 Populasi dan Sampel

3.1.1 Populasi

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Indriantoro, 199: 115). Populasi dalam penelitian ini adalah bagian akuntansi/penatausahaan keuangan pada SKPD di Kabupaten Way Kanan yang terdiri dari Inspektur Kabupaten Way Kanan, sekretaris DPRD,RSUD Zainal Abidin Pagar Alam Kabupaten Way Kanan, 15 Dinas, 4 Badan,6 Kantor dan 9 Bagian.

3.1.1.2 Sampel

Penyampelan atas responden dilakukan secara purposive sampling. Purposive sampling digunakan karena informasi yang akan diambil berasal dari sumber yang sengaja dipilih berdasarkan kriteria yang telah ditetapkan peneliti (Sekaran, 2003 dalam Indrianasari 2008). Kriteria responden dalam penelitian ini adalah:

b. Responden dalam penelitian ini adalah kepala dan staf subbagiann

akuntansi/penatausahaan keuangan, sehingga tiap SKPD ditetapkan secara cluster sampling sebanyak 3 orang yang menjadi responden.

c. Responden ditetapkan pada kepala bagian, staf pencatatan keuangan/akuntansi dan staf pemegang kas SKPD.

Penentuan kriteria sampel didasarkan pada alasan bahwa kepala bagian dan staf bagian keuangan/akuntansi merupakan pihak yang terlibat langsung secara teknis dalam pencatatan transaksi keuangan SKPD dan penyusunan pelaporan keuangan pemerintah daerah. Penentuan responden dengan jumlah 15 Dinas, 4 Badan,6 Kantor dan 9 Bagian dengan masing-masing tiap SKPD 3 responden didasarkan pada alasan:

a. Maksimal 3 responden pada tiap SKPD supaya unit analisis bersifat heterogen dan persepsi responden dapat menyebar secara merata di SKPD.

b. Penentuan 3 responden pada tiap SKPD karena hanya akan melihat persepsi kepala bagian, bagian pencatatan/akuntansi dan pemegang kas.

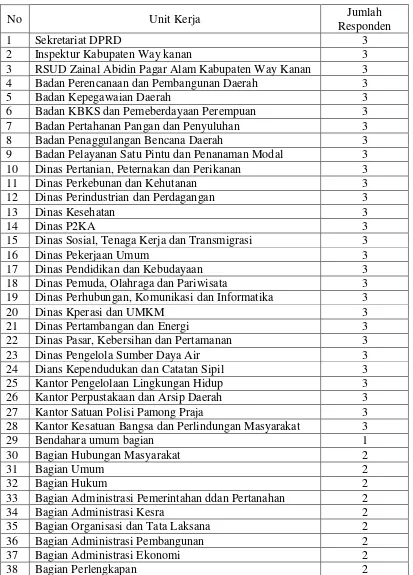

Tabel 3.1 Distribusi sampel tiap SKPD

No Unit Kerja Jumlah

Responden

1 Sekretariat DPRD 3

2 Inspektur Kabupaten Way kanan 3

3 RSUD Zainal Abidin Pagar Alam Kabupaten Way Kanan 3

4 Badan Perencanaan dan Pembangunan Daerah 3

5 Badan Kepegawaian Daerah 3

6 Badan KBKS dan Pemeberdayaan Perempuan 3

7 Badan Pertahanan Pangan dan Penyuluhan 3

8 Badan Penaggulangan Bencana Daerah 3

9 Badan Pelayanan Satu Pintu dan Penanaman Modal 3 10 Dinas Pertanian, Peternakan dan Perikanan 3

11 Dinas Perkebunan dan Kehutanan 3

12 Dinas Perindustrian dan Perdagangan 3

13 Dinas Kesehatan 3

14 Dinas P2KA 3

15 Dinas Sosial, Tenaga Kerja dan Transmigrasi 3

16 Dinas Pekerjaan Umum 3

17 Dinas Pendidikan dan Kebudayaan 3

18 Dinas Pemuda, Olahraga dan Pariwisata 3

19 Dinas Perhubungan, Komunikasi dan Informatika 3

20 Dinas Kperasi dan UMKM 3

21 Dinas Pertambangan dan Energi 3

22 Dinas Pasar, Kebersihan dan Pertamanan 3

23 Dinas Pengelola Sumber Daya Air 3

24 Dians Kependudukan dan Catatan Sipil 3

25 Kantor Pengelolaan Lingkungan Hidup 3

26 Kantor Perpustakaan dan Arsip Daerah 3

27 Kantor Satuan Polisi Pamong Praja 3

28 Kantor Kesatuan Bangsa dan Perlindungan Masyarakat 3

29 Bendahara umum bagian 1

30 Bagian Hubungan Masyarakat 2

31 Bagian Umum 2

32 Bagian Hukum 2

33 Bagian Administrasi Pemerintahan ddan Pertanahan 2

34 Bagian Administrasi Kesra 2

35 Bagian Organisasi dan Tata Laksana 2

36 Bagian Administrasi Pembangunan 2

37 Bagian Administrasi Ekonomi 2

3.2 Data Penelitian

3.2.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer.

Pengumpulan data akan dilakukan melalui survei kuesioner yang diantar dan diambil sendiri oleh peneliti terhadap bagian akuntansi/penatausahaan keuangan pada Satuan Kerja Perangkat Daerah (SKPD). Lokasi penelitian terbatas di Kabupaten Way Kanan.

3.2.2 Teknik Pengumpulan Data

Metode pengumpulan data menggunakan kuesioner agar diperoleh data yang relevan, dapat dipercaya, obyektif dan dapat dijadikan landasan dalam proses analisis. Prosedur pengumpulan data melalui metode kuesioner digunakan untuk memperoleh informasi mengenai kompetensi Sumber Daya Manusia (SDM), Pemanfaatan

dari 5 bagian yaitu kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern, komitmen organisasi, keterandalan dan ketepatwaktuan.

3.3 Operasional Variabel Penelitian

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis kuantitatif, yaitu analisis yang menggunakan angka-angka serta perhitungan statistik untuk menganalisis suatu hipotesis dengan menggunakan alat analisis. Jenis

penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif yaitu penelitian yang menghubungkan lebih dari dua variabel. Penelitian asosiatif merupakan penelitian yang mencari hubungan antara satu variabel dengan variabel lain. Hubungan variable ada tiga, yaitu: simetris, kausal, dan interaktif. Dalam penelitian ini hubungan yang digunakan adalah hubungan kausal. Hubungan kausal adalah hubungan yang bersifat sebab akibat di mana ada variabel independen (yang mempengaruhi) dan variabel dependen (yang dipengaruhi).

3.3.1 Variabel Dependen

Pada penelitian ini, yang menjadi variabel dependen adalah Nilai Informasi Pelaporan Keuangan Pemerintah Daerah Kabupaten Way Kanan.

Nilai informasi pelaporan keuangan daerah yang dimaksud adalah

keterandalan dan ketepatwaktuan dari laporan keuangan tersebut seperti tertuang dalam Peraturan Pemerintah Nomor 24 Tahun 2005. Ketepatwaktuan merupakan tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan.

Keterandalan merupakan kemampuan informasi untuk memberi keyakinan bahwa informasi tersebut benar atau valid. Dalam hal tertentu, mengejar keberpautan dan ketepatwaktuan untuk mencapai kebermanfaatan harus dibarengi dengan

mengorbankan kualitas lain yaitu keakuratan/presisi (accuracy/precision) atau keterandalan. Jadi terdapat saling korban (trade-off) antara ketepatwaktuan dan keterandalan/reliabilitas untuk mendapatkan kebermanfaatan. Namun, berkurangnya reliabilitas berakibat berkurangnya kebermanfaatan, dimungkinkan untuk

mempercepat ketersediaan data secara aproksimasi tanpa mempengaruhi reliabilitas secara material. Dengan begitu ketepatwaktuan dengan aproksimasi justru akan meningkatkan kebermanfaatan secara keseluruhan (Suwardjono, 2005)

Indikator keterandalan pelaporan keuangan pemerintah daerah yang digunakan dalam penelitian ini terdiri dari:

1. Transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan tergambar dengan jujur dalam laporan keuangan.

2. Neraca disajikan.

4. Catatan atas laporan keuangan disajikan

5. Informasi yang disajikan dalam laporan keuangan dapat diuji.

6. Rekonsiliasi dilakukan secara periodik antara catatan akuntansi dengan catatan bank atau catatan pihak eksternal yang membutuhkan konfirmasi atau rekonsiliasi.

7. Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

Indikator ketepatwaktuan pelaporan keuangan pemerintah daerah yang digunakan dalam penelitian ini terdiri dari:

1. Informasi yang dibutuhkan segera tersedia ketika diminta.

2. Laporan-laporan disediakan secara sistematis dan teratur, misal : laporan harian, laporan mingguan, laporan bulanan, laporan semester, dan laporan tahunan (bila laporan jarang tersedia berikanlah tanda pada angka satu). 3. Laporan-laporan berikut disampaikan secara sistematis dan teratur :

a. Laporan realisasi semester pertama

b. Laporan realisasi anggaran atau laporan perhitungan APBD c. Neraca

3.3.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau menjelaskan sebuah penelitian. Variabel independen yang digunakan dalam penelitian ini adalah kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi.

3.3.2.1 Kapasitas Sumber Daya Manusia

Sumber daya manusia merupakan yang berperan dalam menghasilkan

informasi. Dalam menghasilkan informasi yang memiliki nilai tentu saja sumber daya manusia yang dimiliki haruslah sumber daya manusia yang memiliki keterampilan serta latar belakang pendidikan dibidang ekonomi akuntansi agar informasi yang dihasilkan tersebut sesuai dengan sistem akuntansi yang berlaku umum, bebas dari kesalahan baik yang material maupun non material dan terhindar dari kecurangan baik yang disengaja maupun tidak disengaja.

Indikator kapasitas sumber daya manusia yang digunakan dalam penelitian ini terdiri dari:

1. Memiliki staf yang berkualifikasi dalam jumlah cukup 2. Memiliki uraian peran dan fungsi yang jelas

3. Memiliki peran dan tanggungjawab yang ditetapkan dalam peraturan daerah 4. Memiliki uraian tugas yang sesuai dengan fungsi akuntansi

6. Melaksanakan proses akuntansi

7. Mengadakan pelatihan pengembangan keahlian

8. Menganggarkan dana-dana untuk sumber daya, peralatan dan pelatihan

3.3.2.2 Pemanfaatan Teknologi Informasi

Menurut Jogiyanto, 1995 menjelaskan bahwa informasi yang tepat waktu yang merupakan bagian dari nilai informasi (keterpahaman) dapat dicapai dengan peran komponen teknologi. Informasi yang dimiliki dapat disimpan dengan sistem teknologi informasi sebagai barang bukti pertanggungjawaban juga dapat membantu sumber daya manusia dalam menghasilkan informasi yang tersusun sesuai dengan yang telah terjadi secara lebih efektif dan efisien. Informasi merupakan produk dari sistem teknologi informasi yang berperan dalam menyediakan informasi yang bermanfaat bagi para pengambil keputusan di dalam organisasi termasuk dalam hal pelaporan, sehingga mendukung proses pengambilan keputusan dengan lebih efektif. Indikator pemanfaatan teknologi informasi yang digunakan dalam penelitian ini terdiri dari :

1. Memiliki perangkat komputer

2. Memiliki dan memanfaatkan jaringan internet 3. Mengadakan proses akuntansi yang terkomputerisasi

4. Menggunakan software yang sesuai dengan peraturan perundang-undangan 5. Adanya laporan akuntansi dan manajerial yang terintegrasi

7. Adanya perbaikan peralatan yang rusak/usang

3.3.2.3 Pengendalian Intern Akuntansi

Sistem akuntansi memerlukan pengendalian internal atau dengan kata lain sistem akuntansi berkaitan erat dengan pengendalian internal organisasi (Mahmudi, 2007). Pengendalian internal adalah sebuah rencana dan metode yang digunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya sebuah organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan. Pengendalian internal dipengaruhi oleh sumber daya manusia sebagai subjek yaitu sumber daya manusia lah yang melakukan juga mengevaluasi dari hasil pengendalian internal yang telah dilakukan.

Pengendalian internal juga dipengaruhi oleh sistem teknologi informasi, jika informasi yang dimiliki organisasi dicatat dan disimpan secara terperinci salah satunya dipengaruhi oleh pengendalian internal organisasi yang baik. Pengendalian internal sangat diperlukan bagi sebuah organisasi karena setiap perilaku sumber daya manusia perlu dikendalikan agar tetap sesuai dengan tujuan organisasi tersebut, selain itu sebagai alat untuk mengefektifkan dan mengefisiensikan operasional organisasi, keandalan pelaporan keuangan dan kesesuaian dengan hukum dan peraturan yang berlaku.

Indikator sistem pengendalian intern yang digunakan dalam penelitian ini terdiri dari: 1. Sub bagian keuangan/akuntansi menyelenggarakan sistem akuntansi yang

a) Prosedur akuntansi penerimaan kas b) Prosedur akuntansi pengeluaran kas c) Prosedur akuntansi aset

d) Prosedur akuntansi selain kas

2. Daftar rekening (chart of account) pemerintah daerah tersedia dan digunakan. 3. Transaksi tidak dapat dilakukan tanpa adanya otorisasi dari pihak yang

berwenang

4. Setiap transaksi yang terjadi harus didukung dengan bukti transaksi yang valid dan sah.

5. Setiap transaksi dicatat dalam buku catatan akuntansi. 6. Catatan akuntansi dijaga untuk tetap tepat waktu.

7. Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan.

8. Sistem akuntansi yang ada memungkinkan audit/transaction trail. 9. Ada pemisahan tugas dalam rangka pelaksanaan APBD.

3.3.2.4 Komitmen Organisasi

Komitmen afektif

Komitmen afektif mengarah pada the employee's emotional attachment to, identification with, and involvement in the organization. Komitmen afektif berkaitan dengan keterikatan emosional karyawan, identifikasi karyawan pada, dan keterlibatan karyawan pada organisasi.

Komitmen Kuntinuans berkaitan dengan an awareness of the costs associated with leaving the organization. Hal ini menunjukkan adanya pertimbangan untung rugi dalam diri karyawan berkaitan dengan keinginan untuk tetap bekerja atau justru meninggalkan organisasi.

Komitmen normatif merefleksikan a feeling of obligation to continue

employment. Dengan kata lain, komitmen normatif berkaitan dengan perasaan wajib untuk tetap bekerja dalam organisasi. Ini berarti, karyawan yang

memiliki komitmen normatif yang tinggi merasa bahwa mereka wajib (ought to) bertahan dalam organisasi.

Indikator komitmen organisasi yang digunakan dalam penelitian ini terdiri dari : 1. Mengetahui tentang visi dan misi organisasi

2. Memiliki loyalitas terhadap organisasi 3. Keterlibatan dalam pekerjaan

3.4 Metode Analisis data

Dalam penelitian ini analisis data menggunakan pendekatan Partial Least Square (PLS) dengan menggunakan software SmartPLS. PLS adalah salah satu metode statistika SEM berbasis varian yang didesain untuk menyelesaikan regresi berganda ketika terjadi permasalahan spesifik pada data, seperti ukuran sampel penelitian sangat kecil, adanya data yang hilang (missing values) dan

multikolinearitas (Jogiyanto dan Abdilah, 2009:11). PLS merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis kovarian menjadi berbasis varian. SEM berbasis kovarian bertujuan untuk mengestimasi model untuk pengujian atau konfirmasi teori, sedangkan SEM varian bertujuan untuk memprediksi model untuk pengembangan teori.Karena itu PLS merupakan alat prediksi kausalitas yang digunakan untuk pengembangan teori.Selain dapat digunakan untuk pengembangan teori, PLS juga dapat digunakan untuk menjelaskan ada tidaknya hubungan antar variabel laten. Disamping itu, PLS dapat sekaligus menganalisis konstruk yang dibentuk dengan indikator reflektif dan formatif (Jogiyanto dan Abdillah, 2009:17). Model indikator reflektif mengasumsikan bahwa kovarian di antara pengukuran dijelaskan oleh varian yang merupakan manifestasi dari konstruk latennya.

3.5 Model Pengukuran (Outer Model)

dan cronbach’s alpha) termasuk nilai R2 sebagai parameter ketepatan model prediksi (Jogiyanto dan Abdillah, 2009:57).

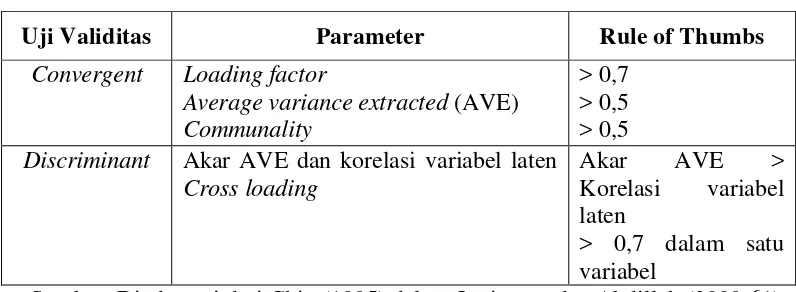

3.5.1 Uji Validitas

Tabel 3.2 Parameter Uji Validitas dalam Model Pengukuran PLS

Uji Validitas Parameter Rule of Thumbs

Convergent Loading factor

Average variance extracted (AVE) Communality

> 0,7 > 0,5 > 0,5 Discriminant Akar AVE dan korelasi variabel laten

Cross loading

Akar AVE > Korelasi variabel laten

> 0,7 dalam satu variabel

Sumber: Diadaptasi dari Chin (1995) dalam Jogiyanto dan Abdillah (2009:61)

3.5.2 Uji Reliabilitas

Uji reliabilitas dalam PLS dapat menggunakan dua metode, yaitu Cronbach’s alpha dan Composite reliability. Cronbach’alpha mengukur batas bawah nilai reliabilitas suatu konstruk sedangkan composite reliability mengukur nilai

sesungguhnya reliabilitas suatu konstruk. Suatu konstruk dikatakan reliabel jika nilai Cronbach’s alpha harus lebih dari 0,6 dan nilai composite reliability harus lebih dari 0,7. (Jogiyanto dan Abdillah, 2009:81).

3.6 Pengukuran Struktural Model (Inner Model)

BAB V KESIMPULAN

5.1 Kesimpulan

Penelitian ini meneliti pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi terhadap nilai informasi pelaporan keuangan pemerintah daerah. Penelitian ini dilakukan di Kabupaten Way Kanan dengan mengambil sampel tiap SKPD sebanyak 3 orang. Penelitian ini merupakan replikasi penelitian terdahulu dari penelitian Indriasari dan Ertambang (2008), tetapi dengan tempat penelitian yang berbeda dan dengan

menambahkan satu variable independen yaitu komitmen organisasi.

Hasil hipotesis 1a menyatakan bahwa kapasitas sumber daya manusia berpengaruh signifikan terhadap keandalan pelaporan keuangan pemerintah daerah hal ini dapat diartikan bahwa kapasitas sumber daya manusia yang dimiliki oleh Pemerintah Daerah Kabupaten Waykanan sudah baik karena sebagian besar pegawai yang diposisikan di bagian keuangan berlatar belakang pendidikan ekonomi

sumber daya manusia tidak berpengaruh signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. Hal ini dikarenakan karena sebagian besar pegawai bukan berlatar belakang akuntansi maka pemahaman dalam pengolahan transaksi yang kompleks untuk pemerintahan masih sulit sehingga membutuhkan waktu yang lebih lama untuk pembuatan laporan keuangan. Cepatnya pergantian jabatan atau posisi di Kabupaten Way Kanan pula mempengaruhi ditolaknya hipotesis 1b.

Hasil hipotesis 2a menyatakan bahwa pemanfaatan teknologi informasi berpengaruh terhadap keterandalan pelaporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi dalam pengolahan data diketahui memiliki

keunggulan dari sisi kecepatan. Secara logika pemanfaatan teknologi informasi yang baik yang dapat meningkatkan keakuratan dan efisiensi dapat mendukung keandalan laporan keuangan karena transaksi yang dimiliki instansi pemerintah cukup

kompleks.

Hasil hipotesis 2b menyatakan bahwa pemanfaatan teknologi informasi tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. Hal ini dikarenakan masih kurang maksimalnya dalam memanfaatkan teknologi informasi yang ada. Sudah banyak beredar aplikasi atau software yang dapat mempermudah dalam pengolahan transaksi dan pembuatan laporan keuangan namun Kabupaten Way Kanan masih menggunakan Microsoft Office Excel.