BAB III

TITIK PULANG POKOK & ANALISIS LANJUTAN

4.1 Analisis Pulang Pokok (Break Even Point Analysis)

Dalam bab sebelumnya telah dijelaskan tentang manfaat “direct costing method”. Salah satunya adalah bisa digunakan untuk membuat perencanaan laba (profit planning). Bagi manajemen perusahaan membuat perencanaan sebelum memulai operasi menjadi langkah yang sangat penting. Manajemen perlu tahu berapa tingkat penjualan minimal yang harus dicapai perusahaan agar perusahaan tetap memperoleh keuntungan. Berapa batas harga jual minimal yang bisa ditolelir agar perusahaan tidak menderita kerugian.

Dalam bab 3 juga sudah disinggung serba sedikit tentang analisa pulang pokok, yaitu suatu analisa yang memberi gambaran pada tingkat volume penjualan berapa unit keuntungan sama dengan 0, tetapi juga tidak menderita kerugian. Dalam bab 4 (empat) ini akan dibahas secara lebih mendalam tentang “analisa pulang pokok” tersebut.

Analisa break even point juga bisa dikatakan suatu keadaan dimana jumlah nilai penjualan sama dengan jumlah biaya perusahaan. Pada dasarnya ada tiga cara untuk mengetahui tingkat pulang pokok (break even point), yaitu:

(a) Metode persamaan biasa (b) Metode kontribusi marjin (c) Metode grafik.

(a) Metode Persamaan Biasa; break even point (BEP) bisa dicari dengan membuat persamaan, dimana “laba” sama dengan 0 (nol), yaitu dengan formula

Contoh: seorang pengusaha akan menjual mainan anak-anak dalam acara pameran, dengan harga jual Rp 2.500,-- per unit:, biaya variable pembuatan mainan tersebut adalah: Rp 1.500,-- per unit, sedangkan biaya tetap sebesar Rp 75.000,-- per hari, yaitu upah penjaga stand di pameran. Berapa unitkah minimal mainan tersebut harus terjual dalam satu harinya. Dengan menggunakan rumus persamaan tersebut diatas, BEP dalam satu hari bisa dicari sebagai berikut: Umpama jumlah BEP unit adalah “X”, maka

2.500 X = 1.500 X + 75.000 2.500 X - 1.500 X = 75.000 1.000 X = 75.000

X = 75.000 / 1.000 = 75 unit. Jadi BEP dalam satu hari adalah : 75 unit mainan harus terjual.

Pembuktian: Nilai penjualan 75 unit x Rp 2.500,-- = Rp 187.500,--Biaya variable: 75 unit x Rp 1.500,-- = Rp

112.500,--Biaya tetap 1 hari = Rp

Laba = Rp. 0

,--By Karkono, SE. MM Page 1

BEP = TOTAL BIAYA VARIABEL + TOTAL BIAYA TETAP

187.500,--Apaabila perusahaan menghendaki adanya tingkat laba, maka formula persamaan tinggal ditambahkan laba yang dikehendaki sebagai berikut:

Dengan demikian apabila pengusaha tadi menghendaki keuntungan dalam satu hari sebesar Rp 50.000,-- maka dalam satu hari penjualan harus mencapai (umpama X unit), =:

2.500 X = 1.500 X + 75.000 + 50.000 2.500 X - 1.500 X = 125.000 1.000 X = 125.000

X = 125.000 : 1.000 = 125 unit.

(b) Metode kontribusi marjin (Contribution Margin Method); dalam bab tiga juga sudah iejlaskan pengertian marjin kontribusi, yaitu kelebihan nilai jual terhadap variable cost yang tersedia untuk menutup biaya tetap. Marjin kontribusi biasa juga disebut sebagai marginal income. Dengan menggunakan contoh sebelumnya, marjin kontribusi bisa dihitung dengan formula,

BEP dalam volume penjualan = Jumlah Biaya Tetap / marjin kontribusi per unit. Sehingga dengan menggunakan contoh yang sama, Junlah penjualan satu hari dalam tingkat BEP = 75.000 : (2.500 – 1.500) = 75 unit.

Tingkat penjualan yang dikehendaki bisa dihitung dengan formula:

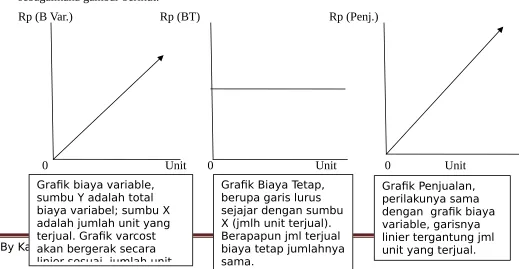

(c) Pendekatan dengan metode “grafik”; break even point juga bisa dicari dengan pendekatan grafik. Langkah-langkah penyelesaiannya, dengan pendekatan grafik atas contoh kasus yang lalu adalah dengan membuat tiga grafik, yaitu grafik biaya variable, grafik biaya tetap dan grafik penjualan. Kemudian ketiga grafik tersebut digabungkan dalam sebuah grafik, sebagaimana gambar berikut:

Rp (B Var.) Rp (BT) Rp (Penj.)

0 Unit 0 Unit 0 Unit

By Karkono, SE. MM Page 2

Penjualan yang dikehendaki = TOTAL BIAYA VARIABEL + TOTAL BIAYA TETAP + LABA

Harga jual - biaya variabel

(Biaya Tetap Total + Laba) : Marjin Kontribusi per unit

[image:2.612.72.591.490.759.2]Grafik Penjualan, perilakunya sama dengan grafik biaya variable, garisnya linier tergantung jml Grafik biaya variable,

sumbu Y adalah total biaya variabel; sumbu X adalah jumlah unit yang terjual. Grafik varcost akan bergerak secara

Langkah selanjutnya adalah menggabungkan ketiga grafik tersebut (grafik varcost; grafik fixed cost dan grafik penjualan) dalam satu grafik sebagai berikut:

Rp (biaya/penjualan)

x

x

0

Anggaran (tingkat) penjualan dalam nilai (Rp) bisa dicari dengan rumus:

Contoh:

Perusahaan mainan elektrik anak-anak “Sajidan”, memiliki kapasitas produksi terpasang 210.000 unit per tahun. Kapasitas normal 180.000 unit per tahun. Standar biaya variable per unit adalah Rp 11.000,-- BOP tetap Rp 540.000.000,-- per tahun; biaya variable pemasaran Rp 3.000,-- per unit, sedangkan biaya penjualan tetap adalah: Rp 252.000.000,-- per tahun. Harga jual adalah: Rp 20.000,-- per unit.

Dari data tersebut, Anda diminta untuk:

(a) Break even point dalam rupiah dan dalam unit.

(b) Berapa unit mainan harus terjual dalam setahun untuk mendapatkan keuntungan Rp 60 juta.

(c) Berapa unit harus terjual untuk mendapatkan laba bersih 10% dari penjualan. Jawab:

(a) Harga jual/unit ……….. : Rp 20.000,--Biaya Var Prod: Rp

11.000,--Biaya var. Penj : Rp

3.000,--Total biaya variable: ………. Rp

14.000,--Marjin kontribusi per unit = Rp 6.000,-- atau 30% dari penjualan.

Jadi BEP dalam rupiah adalah: (540.000.000 + 252.000.000)/30% = Rp 2.640.000.000,--BEP dalam unit: (540.000.000 + 252.000.000)/6.000 = 132.000 unit

By Karkono, SE. MM Page 3

Penjuala n

Daerah Biaya Total

187.50

Daerah rugi

7500

Biaya tetap Rp 75.000

75 unit

(b) Untuk mendapatkan keuntungan Rp 60.000.000,-- dalam satu tahun, maka mainan yang harus terjual adalah: (540.000.000 + 252.000.000 + 60.000.000)/6.000 = 142.000 unit (c) Untuk mendapatkan laba bersih 10% dari penjualan, bisa dicari dengan persamaan,

dimana diumpamakan jumlah unit yang terjual = X, maka persamaannya adalah: 20.000 X = (11.000 X + 3.000 X + 540.000.000 + 252.000.000) + (10% x 20.000X) 20.000 X – 11.000 X – 3.000 X – 2.000 X = 792.000.000

4.000 X = 792.000.000

X = 792.000.000/4.000 = 198.000 unit.

4.2 Biaya Relevan Dalam Pengambilan Keputusan Jangka Pendek

Istilah relevan berhubungan dengan sesuatu hal. Suatu biaya disebut relevan artinya adalah biaya yang berhubungan dengan tujuan yang ingin dicapai oleh pengambil keputusan. Dalam konteks untuk pengambilan keputusan, “biaya relevan” adalah biaya yang layak dipertimbangkan untuk memutuskan sesuatu. Sementara biaya yang tidak layak untuk dipertimbangkan disebut “biaya tidak relevan”.

Cirri-ciri dari biaya relevan adalah:

Jumlah biaya yang selalu berbeda untuk setiap alternative keputusan.

Berhubungan dengan waktu yang akan datang (future cost).

Untuk lebih memahami tentang biaya relevan, coba perhatikan kasus berikut:

PT Segar adalah perusahaan air minum kemasan yang memiliki kapasitas terpasang 1.000.000 botol per tahun. Tahun 2011 menganggarkan produksi 800.000 botol. Minuman botol tersebut dijual di pasar dengan harga Rp 1.500,--. Data biaya produksi per botol dianggarkan sebagai berikut:

bahan minuman 300

botol 250

upah langsung 200

penyusutan *) 150

gaji tetap *) 100

hg pokok prod/ botol 1,000

*) berdasarkan tingkat produksi 1.000.000 (Biaya penyusutan 1 th: Rp 150.000.000,-- dan gaji tetap Rp 100.000.000,-- per tahun.

Pada bulan Februari 2011 KONI cabang Banten sebagai tuan rumah PON memesan minuman untuk penyelenggaraan event tersebut sebanyak 100.000 botol. Tetapi harga yang diminta adalah Rp 900,--. Sebagai Manajer Akuntansi Saudara diminta membuat perhitungan apakah pesanan dari KONI tersebut layak diterima atau ditolak!

Pada bab 3 sudah dijelaskan bahwa pesanan khusus akan diterima apabila memenuhi criteria-kriteria sebagai berikut:

kapasitas produksi masih tersedia.

Harga pesanan lebih tinggi dari direct cost (masih ada marjin kontribusi).

Dalam kaitan contoh kasus diatas, kita bisa melihat mana biaya relevan dan mana biaya yang tidak relevan untuk mendukung keputusan yang akan diambil.

Dengan berpedoman kepada criteria yang dijelaskan sebelumnya, bahwa “biaya relevan” adalah apabila:

Jumlahnya selalu berbeda untuk setiap alternative keputusan.

Berhubungan dengan waktu yang akan 5ltern (future cost).,

Dengan demikian semua jenis biaya produksi air minum kemasan tersebut perlu diurai sebagai berikut:

No Jenis Biaya Beda tiap Sudah Terjadi/ Sifat biaya Alternatif (future cost)

1 bahan minuman ya future cost relevan

2 botol ya future cost relevan

3 upah langsung ya future cost relevan 4 penyusutan tidak sudah terjadi tdk relevan 5 gaji tetap tidak setiap waktu tdk relevan

Bahan minuman, botol dan upah langsung merupakan biaya relevan, karena jumlahnya berubah-ubah sesuai dengan alternative produksi yang akan dipilih, dan juga jenis biaya tersebut merupakan future cost (belum terjadi). Sementara untuk biaya penyusutan dan gaji tetap merupakan biaya yang tidak relevan untuk mengambil keputusan.

Kesimpulannya adalah bahwa untuk mengambil keputusan menerima atau menolak pesanan tersebut hanya biaya relevan yang perlu diperhitungkan. Sehingga pesanan KONI tersebut diterima atau tidak bisa dijelaskan sebagai berikut:

Kapasitas terpasang 1 juta botol, sementara baru terpakai 800 ribu botol, sehinga masih tersedia sisa untuk produksi 200 ribu botol, sedangkan pesanan KONI hanya 100.000 botol kemungkinan masih bisa dipenuhi.

Harga pesanan Rp 900,-- sementara variable cost/botol hanya: Rp 750,-- (bahan + botol + upah), sehingga masih ada kontribusi marjin: Rp 150,--/botol. Dengan demikian pesanan tersebut masih memberikan keuntungan bagi perusahaan.

Pesanan KONI tersebut hanya untuk event tertentu (hanya untuk event PON), sehingga tidak akan merusak harga pasar existing (pasar yang sudah ada).

Tolong Saudara buat perhitungan konkritnya apakah pesanan tersebut memang layak bisa diterima.

1.3 Latihan Kasus

1. Koperasi Mahasiswa Unsera mendapat tawaran untuk menyewa stand di Pusat Pembelanjaan yang akan dibuka. Salah satu mahasiswa mempunyai ide untuk menjual kue donat yang akan dijual dengan harga Rp 5.000,-- per buah. Biaya tetap selama satu tahun dianggarkan sebagai berikut:

Sewa stand per tahun : Rp

5.500.000,-- Gaji pengawas/tahun : Rp

17.600.000,-- Biaya listrik : Rp

Biaya tetap lain : Rp

4.800.000,-- Jumlah biaya tetap/th : Rp

30.000.000,-- Biaya variable yang terdiri bahan kue: Rp 4.000,-- dan komisi penjualan : Rp 250,--Atas data tersebut Saudara diminta untuk:

(a) Mengitung break even point baik dalam unit (volume) maupun nilai rupiah. (b) Bila terjual 35.000 kue, berapakah keuntungan (kerugian) yang dialami.

(c) Apabila komisi penjualan diganti dengan gaji tetap Rp 750.000,-- per bulan, berapakah BEP yang baru dengan keputusan penghapusan komisi penjualan tersebut.

2. PT Segar adalah perusahaan air minum kemasan yang memiliki kapasitas terpasang 1.000.000 botol per tahun. Tahun 2011 menganggarkan produksi 800.000 botol. Minuman botol tersebut dijual di pasar dengan harga Rp 1.500,--. Data biaya produksi per botol dianggarkan sebagai berikut:

bahan minuman 300

botol 250

upah langsung 200

penyusutan *) 150

gaji tetap *) 100

hg pokok prod/ botol 1,000

*) berdasarkan tingkat produksi 1.000.000 (Biaya penyusutan 1 th: Rp 150.000.000,-- dan gaji tetap Rp 100.000.000,-- per tahun.

Pada bulan Februari 2011 KONI cabang Banten sebagai tuan rumah PON memesan minuman untuk penyelenggaraan event tersebut sebanyak 100.000 botol. Tetapi harga yang diminta adalah Rp 900,--. Sebagai Manajer Akuntansi Saudara diminta membuat perhitungan apakah pesanan dari KONI tersebut layak diterima atau ditolak!

3. PT SUBROTO, adalah perusahaan yang memproduksi T Shirt dengan merk “Whisnu” yang memiliki fasilitas produksi dengan kapasitas 100.000 potong per tahun. T Shirt “Whisnu” dijual dipasaran dengan harga Rp 20.000,-- per potong. Sampai dengan saat ini kapasitas normal perusahaan baru mencapai 80.000 potong per tahun. Data biaya yang dibuat sebagai anggaran adalah sebagai berikut:

No KETERANGAN TOTAL TARIP

1 Produksi 80,000

Sebuah perusahaan makanan “LEZAT”, mengajukan penawaran untuk pembuatan 15.000 potong kaos, dengan harga Rp 12.000,-- dengan tidak perlu dikemas secara khusus (dengan demikian biaya operasi variable sebesar Rp 1.000,-- bisa dihilangkan). Tetapi perusahaan makanan tersebut menginginkan sablon khusus dengan merk “Lezat”, sehingga diperlukan tambahan biaya Rp 1.500,-- per potong.

Berdasarkan data tersebut, coba Saudara member pertimbangan kepada Manajemen PT Subroto, apakah pesanan dari perusahaan makanan tersebut bisa diterima atau harus ditolak, berdasarkan perhitungan ekonomisnya.

Sebagai tambahan informasi, harga pesanan tersebut tidak akan merusak pasaran karena dengan sablon khusus “Enak” dan pesanan tersebut tidak kontinyu.

BAB V

ANALISIS BIAYA LAIN UNTUK

KEPUTUSAN JANGKA PENDEK (LANJUTAN) 1.1 Pilihan Keputusan Membeli Atau Membuat Sendiri (Make or Buy Decision)

Kadang-kadang manajemen perusahaan mendapatkan alternative membeli atau membuat sendiri untuk mendapatkan suatu produk. Akuntan Manajemen harus bisa memberikan alternative yang paling menguntungkan bagi perusahaan atas keputusan yang akan dipilih.

Contoh kasus:

Perusahaan buku tulis “RAPI”, membuat buku tulis bergaris isi 100 halaman (50 lembar). Mesin-mesin yang dipakai antara lain adalah: mesin potong, mesin pemberi garis, dan mesin jilid. Mesin pemberi garis juga bisa digunakan untuk membuat cover buku. Kapasitas mesin pemberi garis adalah 100.000 unit buku, apabila digunakan secdara full untuk membuat buku. Tetapi saat ini kapasitas baru digunakan 60% (60.000 unit buku) sementara sisanya 40.000 untuk mencetak cover buku. Rincian biaya untuk mencetak cover (sampul) buku tersebut adalah sebagai berikut:

Keterangan Jumlah Per Unit

Produk sampul 40,000

-Bahan sampul 2,000,000 50.00

Upah Langsung 1,600,000 40.00

BOP Variabel 2,400,000 60.00

BOP Tetap *) 2,000,000 50.00

Jumlah : 8,200,000 200.00

Catatan: BOP tetap total sebesar: Rp 5.000.000,-- terdiri dari: penyusutan mesin, penyusutan gedung dan assuransi kebakaran, yang dialokasikan secara proporsional antara produk buku garis dengan sampul dengan perbandingan 60 : 40.

Kekurangan sampul yang 20.000 lembar dipesan dari percetakan luar, seharga Rp 175,00 per lembar. Dengan adanya informasi biaya (perhitungan harga pokok produksi) tersebut, maka Manajer Produksi akan memutuskan semua sampul untuk dipesan dari luar. (menurut manajer tersebut harga pesan diluar lebih rendah Rp 25,00 per lembar).

Marilah kita telaah lebih lanjut kasus tersebut. Perhitungan untuk pengadaan 60.000 lembar sampul selama ini adalah sebagai berikut:

Keterangan Jumlah Per Unit

Produk sampul 40,000 - Bahan sampul 2,000,000 50.00 Upah Langsung 1,600,000 40.00 BOP Variabel 2,400,000 60.00 BOP Tetap 2,000,000 50.00 Jumlah : 8,000,000 200.00 Harga beli kekurangan 3,500,000 175.00 Total biaya + Pembelian *) 11,500,000 191.67

*) harga pokok per lembar jadinya adalah: (Rp 8.000.000 + Rp 3.500.000) : 60.000 lembar.

Sementara perbandingan alternative apakah mau membeli semua atau tetap dalam kondisi seperti saat ini (existing) adalah sebagai berikut:

Keterangan saat ini membeli semua selisih

kebutuhan sampul 60,000 60,000 0

Bahan sampul 2,000,000 - (2,000,000.00)

Upah Langsung 1,600,000 - (1,600,000.00)

BOP Variabel 2,400,000 - (2,400,000.00)

BOP Tetap 2,000,000 2,000,000.00

-Harga beli kekurangan 3,500,000 10,500,000.00 7,000,000.00 Total biaya 11,500,000 12,500,000 1,000,000.00 Dari table tersebut terlihat bahwa ternyata dengan memfaatkan fasilitas produksi sendiri masih bisa menghemat Rp 1.000.000,--. Selisih tersebut merupakan biaya tetap, sehingga walaupun perusahaan memesan produk dari luar (membeli) biaya tersebut tetap harus ditanggung. Dari konsep biaya relevan, maka yang termasuk biaya relevan adalah : bahan baku, upah langsung dan BOP variable, serta biaya pembelian. Sementara BOP tetap, merupakan biaya yang tidak relevan untuk pengambilan keputusan, karena biaya penyusutan dan biaya assuransi adalah biaya yang dibebankan karena periode waktu. Kedua jenis biaya tersebut adalah biaya yang sudah terjadi dimasa lalu, sehingga apapun keputusan manajemen terhadap pilihan produksi atau pesan keluar tidak akan berpengaruh terhadap biaya tersebut.

1.2 Konsep Biaya Kesempatan (Oportunity Cost)

“Biaya kesempatan” atau “opportunity cost”, adalah suatu konsep yang diartikan sebagai beban yang harus dipertimbangkan untuk mengambil keputusan dari beberapa alternative, atau sebagai pendapatan yang tidak jadi diperoleh karena suatu keputusan yang sudah diambil.

Biaya kesempatan bukan merupakan biaya seperti layaknya pengeluaran aktiva untuk tujuan, seperti halnya pengeluaran kas untuk membiayai sesuatu. Biaya kesempatan juga bukan merupakan biaya masa lalu (“sunk cost”) seperti halnya biaya penyusutan. Biaya kesempatan hanya digunakan untuk kepentingan pengambilan keputusan khusus.

Seorang akuntan, bekerja pada kantor akuntan public (KAP), yang menerima gaji sebesar Rp 10.0000.000,00 per bulan. Karena merasa bahwa dia telah memiliki relasi yang cukup luas, maka Akuntan tersebut ingin berhenti bekerja dan ingin mendirikan Kantor Akuntan sendiri yang akan dikelola bersama-sama temannya. Dengan membuka kantor sendiri, dia yakin bahwa dalam satu bulan akan bisa menghasilkan jasa pemeriksaan minimal Rp 50.000.000,-- sementara biaya operasional satu bulan: Rp 35.000.000,-- (sewa kantor, listrik, telepon ATK dan gaji pegawai). Sisa penghasilan bersih sebesar Rp 15.000.000,-- menjadi penghasilan Akuntan sebagai pemilik. Pemecahan kasus tersebut adalah sebagai berikut:

Pendapatan kantor akuntan (usaha sendiri): Rp

50.000.000,-- Biaya Operasi ………: Rp

35.000.000,-- Biaya kesempatan (gaji)…. Rp

10.000.000,-- Total biaya relevan: Rp

45.000.000,-- Laba (rugi) relevan (sbg bahan pertimbangan): Rp

5.000.000,--Dengan membuka kantor sendiri ternyata akuntan tersebut mendapatkan keuntungan relevan sebesar Rp 5.000.000,--, maka keputusan untuk keluar bekerja dengan membuka kantor sendiri ternyata lebih menguntungkan.

Contoh kasus 2:

Tuan Whisnu memiliki ruko yang disewakan kepada orang lain untuk toko roti, dengan pendapatan sewa Rp 800.000,-- per bulan. Setelah berjalan satu tahun, Tn Whisnu memiliki ide untuk mengelola sendiri ruko tersebut, dengan alternative untuk “video rental” atau toko buku. Taksiran penerimaan dan pengeluaran kas adalah sebagai berikut:

KETERANGAN toko buku vidio rental

Pendapatan/bulan 14,000,000.00 7,500,000.00

Biaya Operasi (10,000,000.00) (5,000,000.00)

Biaya Kesempatan (800,000.00) (800,000.00)

Jumlah biaya relevan (10,800,000.00) (5,800,000.00)

Laba bersih (relevan): 3,200,000.00 1,700,000.00

Dari contoh tersebut terlihat, bahwa dari ketiga alternative: disewakan, mengelola toko buku dan mengelola video rental, ternyata usaha toko bku memberikan laba bersih relevan paling tinggi, yaitu: Rp 3.200.000,-- (disewakan hanya Rp 800.000,-- sementara video rental Rp 1.700.000,--) 5.3 Latihan

1. PT Kartikasari, memiliki pabrik tenun yang memproduksi kain mori dengan kapasitas normal adalah 1.000.000 meter. Perusahaan bisa memilih alternative sebagai berikut:

Menjual seluruh produk mori dengan harga Rp 3.500,-- per meter.

Menjual 80% mori kasar dan sisanya 20% diproses lebih lanjut menjadi mori halus dengan harga dua kali lipat (Rp 7.000,-- per meter. Untuk proses menjadi mori halus diperlukan tambahan biaya Rp 1.500,-- per meter. Dalam proses lanjutan 75% menjadi mori halus, 15% tetap menjadi mori kasar dan sisanya 10% rusak dan tidak bisa dijual sama sekali.

Alternative manakah yang paling menguntungkan bagi PT Kartikasari, apakah tetap menjual seluruhnya sebagai mori kasar, atau menjual 80% dan sisanya diproses lebih lanjut menjadi mori halus.

2. PT Sajidan memiliki fasilitas produksi yang bisa membuat dua jenis produk, yaitu “Produk A” dan Produk B”/ Data dari kedua jenis produk tersebut adalah sebagai berikut:

KETERANGAN Produk A Produk B

Harga jual/unit 500 400

Biaya Var./unit 250 300

Marjin Kontribusi/unit 250 100

*) Kapasitas jam operasi 400,000 400,000

waktu proses/unit (jam) 20 4

*) jam operasi tidak bisa bersamaan.

PT Sajidan hanya bisa memilih jenis produk “A” atau “B”, untuk itu tentukan alternative mana dari kedua produk tersebut yang bisa memberikan keuntungan maksimal.

3. PT Whisnu Murti memiliki tiga cabang, yang berlokasi di kota-kota: Tangerang, Cilegon dan Serang. Sebagai bahan evaluasi kinerja ketiga cabang tersebut selama tahun 2010, Departemen Akuntansi Keuangan telah mengeluarkan laporan tahunan sebagai berikut:

KETERANGAN CILEGON SERANG TANGERANG

Penjualan 300,000 200,000 400,000

Biaya Langsung:

Harga Pokok Penj. (180,000) (114,000) (265,000) Gaji Bag. Penjualan (34,000) (26,000) (38,000)

Biaya Administrasi (400) (300) (450)

Suplies (1,100) (900) (1,200)

Biaya Pengiriman (5,000) (3,800) (6,200)

Sewa Kantor Cabang (20,000) (19,200) (22,500)

Kontribusi laba: 59,500 35,800 66,650

Biaya alokasi:

Advertensi bersama (12,000) (8,000) (16,000)

Administrasi Pusat (32,000) (32,000) (32,000)

Kontribusi Bersih: 15,500 (4,200) 18,650

Catatan: Angka-angka tersebut dalam ribuan rupiah (x Rp).