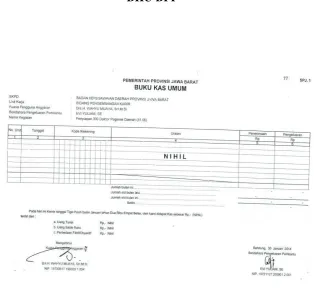

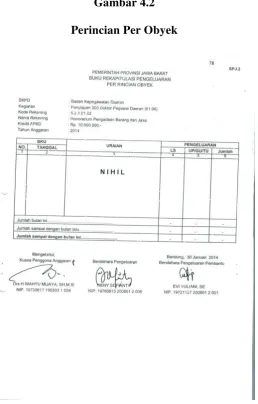

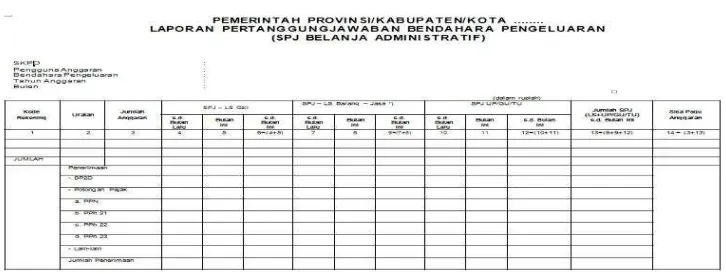

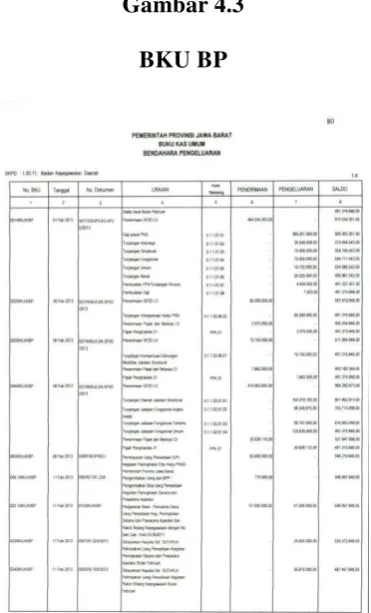

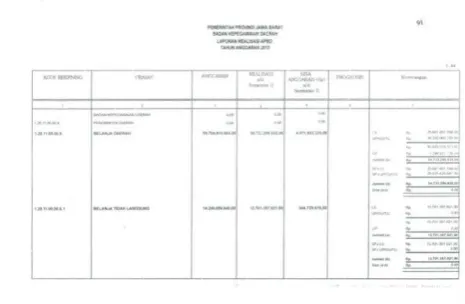

BAB IV PEMBAHASAN 4.1 Proses Pertanggungjawaban Bendahara Pengeluaran pada Badan

Teks penuh

Gambar

Dokumen terkait

Sebanyak 2 orang responden yang mengalami kenaikkan suhu tubuh di 10 menit pertama karena dua orang responden tersebut memiliki faktor faktor yang dapat

Dapat mencapai tujuan pembelajaran untuk dapat mengembangkan media pembelajaran atau alat peraga yang berbasis Adobe Flash CS6 yang didasari pada beberapa pertimbangan

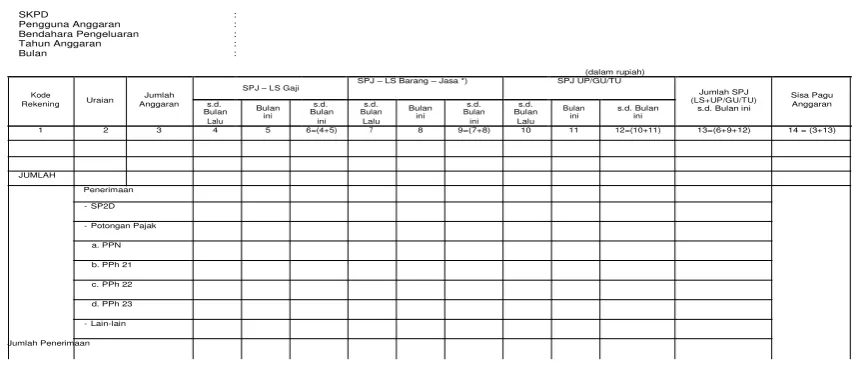

Dalam hal Bendahara Penerimaan, Bendahara Pengeluaran, Bendahara Penerimaan Pembantu dan/atau Bendahara Pengeluaran Pembantu berhalangan tetap, maka Kepala SKPD selaku PA

LEMBAGA KURSUS TERTULIS INTERNASIONAL.. LAPORAN KEMAJUAN UNIT III Bagian 1 - Pertanyaan yang Bersifat Umum untuk Unit III Sudahkah saudara membaca semua pasal dalam Unit 3? Bila

Banyak informasi telah dikumpulkan tentang peran kelelawar dalam pemeliharaan dan penyebaran virus dari spesies Microchiroptera (kelelawar pemakan serangga), dan

Terminal tipe A merupakan terminal yang peran utamanya melayani kendaraan umum untuk angkutan lintas batas negara dan/ atau angkutan antar kota antar provinsi

Dengan menggunakan teknik penelitian kualitatif tipe deskriptif, diantaranya melalui observasi partisipasi dan wawancara mendalam diharapkan kemudian penulis dapat

Hasil Pelaksanaan pemberdayaan massyarakat Pengrajin gerabah di Desa Bumi Jaya pada saat ini dapat dilihat dari usaha kerajinan gerabah tingkat rumah tangga telah mampu