MENUNJANG EFEKTIVITAS PEMBERIAN KREDIT USAHA KECIL DAN MENENGAH KOPERASI SIMPAN PINJAM MUTIARA

GBKP RUNGGUN KM 8

OLEH:

RADINAL EFRATHA SEMBIRING 110522179

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERANAN STRUKTUR PENGENDALIAN INTERN DALAM RANGKA MENUNJANG EFEKTIVITAS PEMBERIAN KREDIT USAHA KECIL

DAN MENENGAH KOPERASI SIMPAN PINJAM MUTIARA GBKP KM 8

Radinal Efratha Sembiring, Keulana Erwin ABSTRAK

Aktivitas pemberian kredit merupakan aktivitas utama yang ada pada Koperasi simpan pinjam. Masalah keamanan kredit merupakan masalah yang harus diperhatikan, karena adanya resiko yang mungkin timbul dalam sistem pemberian kredit dan kemungkinan akan mengakibatkan macetnya kredit yang diberikan kepada nasabah yang berakibat buruk terhadap kelangsungan hidup operasional koperasi. Penulis melakukan penelitian terhadap sistem pemberian kredit pada Koperasi simpan pinjam. Tujuan penelitian ini untuk menelaah bagaimana koperasi menjalankan struktur pengendalian intern, bagaimana efektivitas pemberian kredit pada koperasi, dan bagaimana peranan struktur pengendalian intern dalam menunjang efektivitas pemberian kredit usha kecil dan menengah. Metode yang digunakan penulis dalam skripsi ini adalah metode Deskriptif Analitis. Hasil penelitian yang dilakukan, penulis memperoleh gambaran mengenai penerapan struktur pengendalian intern, dan efektivitas pemberian kredit pada Koperasi simpan pinjam. Penulis menyimpulkan berdasarkan hasil penelitian dan pembahasan bahwa struktur pengendalian intern pada Koperasi simpan pinjam berperan dalam menunjang efektivitas pemberian kredit.

ABSTRACT

Lending activity is the main activity of which is on savings and credit cooperatives Pillars of endeavor. Credit security problem is a problem that must be considered, because of the risks that may arise in the credit granting system and will likely lead to the breakdown of credit granted to customers that adversely impact the operational viability of the cooperative. Adequate internal control structure is closely related to the effectiveness of the provision of credit for the internal control structure that is not adequately applied also influence the effectiveness of lending. The author conducted a study of the system of credit on borrowing Koperasisimpan Pillars of endeavor. The purpose of this study to examine how co-operatives run the internal control structure, how the effectiveness of the provision of credit to cooperatives, and how the role of the internal control structure to support the effectiveness of lending small and medium enterprises. Results of research conducted, the authors obtain an overview of the implementation of internal control structure, and effectiveness of credit on savings and credit cooperative endeavor Pillars. The authors conclude based on the results of research and discussion that the internal control structure on savings and credit cooperatives play a role in supporting the endeavor Pillars of the effectiveness of lending.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena atas kasih, berkat dan karunia-Nya, penulis telah dapat menyelesaikan penulisan skripsi ini dengan baik. Skripsi yang berjudul “Peranan struktur pengendalian intern dalam rangka menunjang efektivitas pemberian kredit usaha kecil dan menengah koperasi simpan pinjam Mutiara GBKP Km 8”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Terima kasih yang tak terhingga kepada Ayahanda Bujur Sembiring dan Ibunda Rosdiana Ginting yang telah banyak sekali memberi bantuan, motivasi dan kasih sayang yang tak terhingga kepada peneliti. Selama Peneliti menjalani masa perkuliahan di Fakultas Ekonomi USU dan menyusun Skripsi ini, peneliti banyak memperoleh pendidikan, bimbingan dan bantuan baik secara moril maupun materil dari berbagai pihak. Untuk itu, dengan hati yang tulus Penulis mengucapkan terimakasih kepada:

1. Bapak Prof.Dr.Adzar Maksum,M.Ec,Ac,Ak selaku Dekan Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si.Ak dan ibu Dra. Mutia Ismail M.M. Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Keulana Erwin SE.MSi,Ak selaku dosen pembimbing yang telah memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal sampai selesainya skripsi ini

5. Bapak Drs. Hotmal Ja’far, MM, Ak., selaku dosen pembaca, yang telah memberikan masukan dan saran selama penyelesaian skripsi ini

6. Kepada Ken Realdy Sembiring, BAFUTE, Imelda Tarigan, Pengurus Runggun GBKP km 8, serta teman-teman yang tidak dapat disebut satu persatu, terimakasih atas dukungan dan doa kalian semua

Penulis menyadari bahwa banyak terdapat kekurangan dalam skripsi ini. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi pembacanya.

Medan, Agustus 2013 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Perumusan masalah ... 4

1.3 Maksud dan tujuan penelitian ... 4

BAB II TINJAUAN PUSTAKA, KERNGKA KONSEPTUAL, DAN HIPOTESIS ... 7

2.1 Struktur Pengendalian Intern ... 7

2.1.1 Pengertian Struktur Pengendalian Intern... 7

2.1.2 Tujuan Struktur Pengandalian Intern ... 9

2.1.3 Unsur-unsur Struktur Pengendalian Intern ... 11

2.2 Pengertian Efektivitas ... 25

2.3 Kredit ... 25

2.3.1 Pengertian Kredit... 25

2.3.2 Unsur-unsur Kredit ... 26

2.3.3 Tujuan dan fungsi Kredit... 27

2.3.4 Jenis-jenis Kredit ... 29

2.3.5 Sistem pemberian Kredit ... 32

2.3.5.1 Prinsip pemberian Kredit ... 33

2.3.5.2 Prosedur pemberian Kredit ... 36

2.4 Koperasi dan ruang lingkupnya ... 40

2.4.1 Pengertian Koperasi ... 41

2.4.2 Fungsi dan peran Koperasi ... 41

2.4.3 Jenis-jenis Koperasi... 43

2.4.4 Koperasi Simpan Pinjam dan ruang lingkupnya ... 44

2.4.5 Usaha kecil dan Menengah ... 45

2.5 Kerangka Pemikiran ... 46

2.6 Hipotesis ... 50

BAB III METODE PENELITIAN... 52

3.1 Sejarah singkat Koperasi Simpan Pinjam Mutiara Runggun Km 8 . 52 3.1.1 Visi dan Misi Koperasi Simpan Mutiara Runggun Km 8 .... 53

3.1.2 Struktur Organisasi ... 53

3.1.3 Deskripsi tugas ... 55

3.2 Metode Penelitian ... 59

3.2.2 Penentuan Responden ... 61

3.2.3 Teknik pengembangan Instrumen ... 62

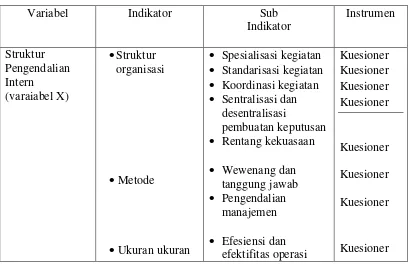

3.2.4 Operasional Variabel ... 64

3.2.5 Variabel dan skala pengukuran ... 65

3.2.6 Analisis data dan pengujian Hipotesis ... 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 73

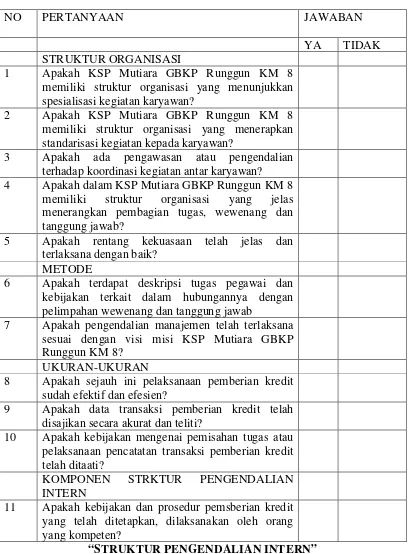

4.1 Pelaksanaan Struktur Pengendalian Intern pada Koperasi Simpan Pinjam Mutiara Runggun Km 8 ... 73

4.1.1 Pelaksanaan Struktur Pengendalian Intern pada Usaha Kecil ... 73

4.1.2 Pelaksanaan Struktur Pengendalian Intern pada Usaha Menengah ... 75

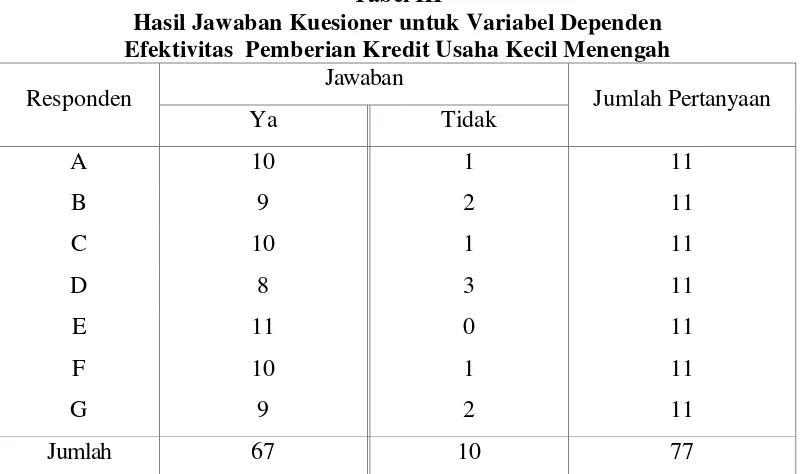

4.2 Efektivitas Pemberian Kredit pada Koperasi Simpan Pinjam Mutiara Runggun Km 8 ... 79

4.2.1 Permohonan Kredit ... 80

4.2.2 Analisis Kredit... 81

4.2.3 Keputusan Kredit... 83

4.2.4 Perjanjian Kredit ... 84

4.2.5 Pencairan Kredit ... 84

4.3 Peranan Struktur Pengendalian Intern dalam Menunjang Efektivitas Pemberian Kredit Usaha Kecil dan Menengah ... 85

4.3.2 Peranan Struktur Pengendalian Intern dalam Menunjang

Efektivitas Pemberian Kredit Usaha Menengah ... 87

4.4 Pengujian Hipotesis ... 89

BAB V KESIMPULAN DAN SARAN ... 99

5.1 Kesimpulan ... 96

5.2 Saran ... 97 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR RIWAYAT HIDUP PENULIS

PERANAN STRUKTUR PENGENDALIAN INTERN DALAM RANGKA MENUNJANG EFEKTIVITAS PEMBERIAN KREDIT USAHA KECIL

DAN MENENGAH KOPERASI SIMPAN PINJAM MUTIARA GBKP KM 8

Radinal Efratha Sembiring, Keulana Erwin ABSTRAK

Aktivitas pemberian kredit merupakan aktivitas utama yang ada pada Koperasi simpan pinjam. Masalah keamanan kredit merupakan masalah yang harus diperhatikan, karena adanya resiko yang mungkin timbul dalam sistem pemberian kredit dan kemungkinan akan mengakibatkan macetnya kredit yang diberikan kepada nasabah yang berakibat buruk terhadap kelangsungan hidup operasional koperasi. Penulis melakukan penelitian terhadap sistem pemberian kredit pada Koperasi simpan pinjam. Tujuan penelitian ini untuk menelaah bagaimana koperasi menjalankan struktur pengendalian intern, bagaimana efektivitas pemberian kredit pada koperasi, dan bagaimana peranan struktur pengendalian intern dalam menunjang efektivitas pemberian kredit usha kecil dan menengah. Metode yang digunakan penulis dalam skripsi ini adalah metode Deskriptif Analitis. Hasil penelitian yang dilakukan, penulis memperoleh gambaran mengenai penerapan struktur pengendalian intern, dan efektivitas pemberian kredit pada Koperasi simpan pinjam. Penulis menyimpulkan berdasarkan hasil penelitian dan pembahasan bahwa struktur pengendalian intern pada Koperasi simpan pinjam berperan dalam menunjang efektivitas pemberian kredit.

ABSTRACT

Lending activity is the main activity of which is on savings and credit cooperatives Pillars of endeavor. Credit security problem is a problem that must be considered, because of the risks that may arise in the credit granting system and will likely lead to the breakdown of credit granted to customers that adversely impact the operational viability of the cooperative. Adequate internal control structure is closely related to the effectiveness of the provision of credit for the internal control structure that is not adequately applied also influence the effectiveness of lending. The author conducted a study of the system of credit on borrowing Koperasisimpan Pillars of endeavor. The purpose of this study to examine how co-operatives run the internal control structure, how the effectiveness of the provision of credit to cooperatives, and how the role of the internal control structure to support the effectiveness of lending small and medium enterprises. Results of research conducted, the authors obtain an overview of the implementation of internal control structure, and effectiveness of credit on savings and credit cooperative endeavor Pillars. The authors conclude based on the results of research and discussion that the internal control structure on savings and credit cooperatives play a role in supporting the endeavor Pillars of the effectiveness of lending.

BAB I PENDAHULUAN

1.1. Latar belakang

Perkembangan perekonomian nasional dan perubahan lingkungan strategis yang dihadapi dunia usaha termasuk koperasi dan usaha kecil menengah saat ini sangat cepat dan dinamis. Koperasi sebagai badan usaha senantiasa harus diarahkan dan didorong untuk ikut berperan secara nyata meningkatkan pendapatan dan kesejahteraan anggotanya agar mampu mengatasi ketimpangan ekonomi dan kesenjangan sosial, sehingga lebih mampu berperan sebagai wadah kegiatan ekonomi rakyat.

Salah satu potensi yang mendapat perhatian pemerintah dan perlu dikembangkan adalah sektor usaha kecil dan menengah. Kondisi ini mengharuskan setiap pengusaha baik usaha kecil maupun menengah melakukan upaya demi menstabilkan atau lebih meningkatkan eksistensi usahanya. Salah satu masalah yang umumnya menjadi penghambat adalah masalah permodalan usaha kecil dan menengah. Masalah permodalan yang dihadapi mencakup aspek-aspek permodalan, masalah pembiayaan usaha, masalah akumulasi modal, serta cara memanfaatkan fasilitas dalam rangka pelaksanaan usahanya.

menengah dapat meringankan masalah permodalannya dan dapat meningkatkan usahanya dengan kualitas yang baik dan bermutu sehingga usaha kecil dan menengah dapat membantu pertumbuhan ekonomi.

Menurut undang-undang Koperasi No.25 Tahun 1992 Pasal 1: “Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan”

Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) ada beberapa kriteria:

1. Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus

juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar

lima ratus juta rupiah).

2. Kriteria Usaha Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta

rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh

b. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

Salah satu unit usaha koperasi adalah memberikan kredit simpan pinjam.

Pemberian kredit merupakan suatu usaha koperasi yang paling pokok, maka koperasi perlu memberikan penilaian terhadap nasabah yang mengajukan kredit pinjaman serta merasa yakin bahwa nasabahnya tersebut mampu untuk mengembalikan kredit yang telah diterimanya. Masalah keamanan atas kredit yang diberikan merupakan masalah yang harus diperhatikan oleh koperasi, karena adanya risiko yang timbul dalam sistem pemberian kredit. Permasalahan ini bisa dihindari dengan adanya suatu struktur pengendalian intern yang memadai dalam bidang perkreditan.

Pengendalian Internal dan untuk mengetahui efektivitas pemberian kredit usaha kecil dan menengah.

Untuk mampu berperan sebagai badan usaha yang tangguh dan mandiri, koperasi melalui usaha pemberian kreditnya harus mampu meningkatkan efektivitas sistem pemberian kredit dan berusaha sebaik mungkin mengurangi risiko kegagalan kredit. Jika diteliti lebih dalam, kegagalan kredit terutama disebabkan oleh lemahnya pengendalian intern. Berdasarkan uraian yang telah diuraikan di atas, penulis tertarik untuk melakukan penelitian dengan judul:

“Peranan Struktur Pengendalian Intern dalam rangka Menunjang Efektivitas Pemberian Kredit Usaha Kecil dan Menengah”.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, permasalahan yang penulis identifikasi adalah sebagai berikut:

1. Bagaimana perusahaan menjalankan Struktur Pengandalian Internal. 2. Bagaimana efektivitas pemberian kredit yang dilaksanakan oleh koperasi. 3. Seberapa jauh peranan Struktur Pengendalian Internal untuk menunjang

efektifitas pemberian kredit usaha kecil dan menengah. .

1.3. Tujuan dan Manfaat penelitian

1. Untuk mengetahui bagaimanakah perusahaan menjalankan Struktur Pengendalian Internal.

2. Untuk mengetahui seberapa jauh peranan Struktur Pengendalian Internal untuk menunjang efektifitas pemberian kredit usaha kecil dan menengah..

Manfaat dari penelitian ini adalah :

1. Kegunaan bagi Pengembangan Ilmu

Penelitian ini diharapkan dapat menambah wawasan atau pengetahuan di bidang pengendalian internal khususnya menyangkut efektivitas sistem pemberian kredit.

2. Kegunaan Operasional a. Bagi Penulis

b. Bagi perusahaan

Penelitian ini diharapakan dapat memberikan sumbangan atau informasi untuk kemajuan koperasi.

c. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA, KERANGKA KONSEPTUAL, DAN HIPOTESIS

2.1. Struktur Pengendalian Intern

Alasan perusahaan untuk menyusun Struktur pengendalian intern adalah dalam rangka membantu dalam mencapai tujuannya. Manajemen dalam menjalankan fungsinya membutuhkan struktur pengendalian yang dapat mengamankan harta perusahaan, memberikan keyakinan bahwa apa yang dilaporkan adalah yang benar benar dapat dipercaya dan dapat mendorong adanya efisiensi usaha serta dapat terus menerus memantau bahwa kebijaksanaan yang telah ditetapkan memang dijalankan sesuai apa yang telah diharapkan.

2.1.1. Pengertian Struktur Pengendalian Intern

Pengertian Struktur pengendalian intern menurut AICPA ( American Institute of Certified Public Accountants ) menyebutkan, struktur pengendalian intern meliputi struktur organisasi, semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah diterapkan.

Pengendalian intern menurut Mulyadi dalam bukunya “sistem akuntansi”

(2002:163) yaitu :

“Struktur pengendalian intern meliputi struktur organisasi, metode dan ukuran–ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan manajemen”.

Pengendalian intern menurut Alvin A. Arens dan James K. Loebecke dalam bukunya “ Auiditing An Intergreted Appoach” (2000: 315) yaitu:

Internal control is a process designed to provide reasonable insurance the achivment of management`s objectives in the following categories:

a) Reliability of financial reporting

b) Effetiveness and efficiency of operations

c) Compliance with applicable laws and regulation

2.1.2. Tujuan Struktur Pengendalian Intern

Dari pengertian struktur pengendalian intern yang telah dijelaskan sebelumnya, maka terdapat beberapa tujuan pengendalian intern yang dikemukakan oleh beberapa ahli yaitu :

Menurut Anthony dalam bukunya “Sistem Pengendalian Manajemen” (2002:7) tujuan pengendalian intern adalah sebagai berikut:

1. Melakukan supervisi audit intern sebagai pengendalian untuk menjamin validitas informasi, menetapkan pengamanan yang memadai terhadap pencurian dan kecurangan serta menjaga keamanan harta milik perusahaan. 2. Memeriksa ketelitian dan keandalan data akuntansi.

3. Meningkatkan efisiensi data operasi.

4. Membantu menjaga agar tidak timbul penyimpangan dari kebijakan manajemen yang telah diterapkan terlebih dahulu.

5. Menganalisis laporan kinerja.

Mulyadi dalam bukunya “Sistem Akuntansi” (2002:163) menyatakan tujuan pengendalian intern adalah:

1. Menjaga kekayaan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi.

3. Mendorong efisiensi.

Keempat tujuan tersebut dapat digolongkan menjadi dua macam yaitu pengendalian intern akuntansi (internal accounting control) dan pengendalian intern administratif (internal administrative control). Pengendalian intern akuntansi, yang merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern administratif, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Maka dapat diuraikan tujuan pengendalian intern untuk menjaga kekayaan perusahaan, untuk mengecek ketelitian dan keandalan data akuntansi yaitu dengan cara menggunakan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan. Kemudian dipertanggungjawabkan kekayaan perusahaan yang dicatat, dibandingkan dengan kekayaan yang sesungguhnya ada secara periodik dan merekonsiliasi catatan akuntansi yang diselenggarakan. Selain itu melakukan pengecekan terhadap keandalan data akuntansi dengan cara melakukan otorisasi pejabat berwenang terhadap transaksi yang ada.

2.1.3. Unsur-Unsur Struktur Pengendalian Intern

1. Lingkungan pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi. mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup faktor-faktor berikut ini:

a. Integritas dan nilai etika

Efektivitas pengendalian tidak dapat meningkat melampaui integritas dan nilai etika orang yang menciptakan, mengurus, dan memantaunya. Integritas dan nilai etika merupakan unsur pokok lingkungan pengendalian, yang mempengaruhi pendesainan, pengurusan, dan pemantauan komponen yang lain. Integritas dan perilaku etika merupakan produk dari standar etika dan perilaku entitas, bagaimana hal itu dikomunikasikan, dan ditegakkan dalam praktik. standar tersebut mencakup tindakan manajemen untuk menghilangkan atau mengurangi dorongan dan godaan yang mungkin menyebabkan personel melakukan tindakan tidak jujur, melanggar hukum, atau melanggar etika. Standar tersebut juga mencakup komunikasi nilai-nilai dan standar perilaku entitas kepada personel melalui pernyataan kebijakan dan kode etik serta dengan contoh nyata.

b. Komitmen terhadap kompetensi

pekerjaan tertentu dan bagaimana tingkat tersebut diterjemahkan ke dalam persyaratan keterampilan dan pengetahuan.

c. Partisipasi dewan komisaris dan komite audit

Kesadaran pengendalian entitas sangat dipengaruhi oleh dewan komisaris dan komite audit. Atribut yang berkaitan dengan dewan komisaris atau komite audit ini mencakup independensi dewan komisaris atau komite audit dari manajemen, pengalaman dan tingginya pengetahuan anggotanya, luasnya keterlibatan dan kegiatan pengawasan, memadainya tindakan, tingkat sulitnya pertanyaan-pertanyaan yang diajukan oleh dewan atau komite tersebut kepada manajemen, dan interaksi dewan atau komite tersebut dengan auditor intern dan ekstern.

d. Filosofi dan gaya operasi manajemen

Filosofi dan gaya operasi manajemen menjangkau tentang karakteristik yang luas. Karakteristik ini dapat meliputi antara lain: pendekatan manajemen dalam mengambil dan memantau risiko usaha; sikap dan tindakan manajemen terhadap pelaporan keuangan dan upaya manajemen untuk mencapai anggaran, laba serta tujuan bidang keuangan dan sasaran operasi lainnya. Karakteristik ini berpengaruh sangat besar terhadap lingkungan pengendalian terutama bila manajemen didominansi oleh satu atau beberapa orang individu, tanpa mempertimbangkan faktorfaktor lingkungan pengendalian lainnya.

e. Struktur organisasi

organisasi meliputi pertimbangan bentuk dan unit-unit organisasi entitas, termasuk organisasi pengolahan data serta hubungan fungsi manajemen yang berkaitan dengan pelaporan. Selain itu, struktur organisasi harus menetapkan wewenang dan tanggung jawab dalam entitas dengan cara yang semestinya.

f. Pembagian wewenang dan tanggungjawab

Metode ini mempengaruhi pemahaman terhadap hubungan pelaporan dan tanggung jawab yang ditetapkan dalam entitas. Metode penetapan wewenang dan tanggung jawab meliputi pertimbangan atas:

1. Kebijakan entitas mengenai masalah seperti praktik usaha yang dapat diterima, konflik kepentingan dan aturan perilaku.

2. Penetapan tanggung jawab dan delegasi wewenang untuk menangani masalah seperti maksud dan tujuan organisasi, fungsi operasi dan persyaratan instansi yang berwenang.

3. Uraian tugas pegawai yang menegaskan tugas-tugas spesifik, hubungan pelaporan dan kendala.

4. Dokumentasi sistem komputer yang menunjukan prosedur untuk persetujuan transaksi dan pengesahan perubahan sistem.

g. Kebijakan dan praktik sumber daya manusia

menunjukan komitmen entitas terhadap orang yang kompeten dan dapat dipercaya. Kebijakan pelatihan yang mengkomunikasikan peran dan tanggung jawab masa depan serta mencakup praktik-praktik seperti sekolah latihan dan seminar menunjukan tingkat kinerja dan perilaku yang diharapkan. Promosi yang dipacu oleh penilaian kinerja berkala menunjukan komiitmen entitas terhadap kenaikan personel yang cakap ke tingkat tanggung jawab yang lebih tinggi.

2. Penaksiran Resiko

dapat memutuskan untuk menerima suatu resiko karena pertimbangan biaya atau yang lain. Resiko dapat timbul atau berubah karena keadaan seperti berikut ini:

1. Perubahan dalam lingkungan operasi. Perubahan dalam lingkungan peraturan dan operasi dapat mengakibatkan perubahan dalam tekanan persaingan dan resiko yang berbeda dapat mengakibatkan perubahandalam tekanan persaingan dan resiko yang berbeda secara signifikan.

2. Personel baru. Personel baru mungkin memiliki fokus yang berbeda atas pemahaman terhadap pengendalian intern.

3. Sistem informasi baru atau yang diperbaiki. Perubahan signifikan dan cepat dalam sistem informasi dapat mengubah resiko berkaitan dengan pengendalian intern.

4. Pertumbuhan yang pesat. Perluasan operasi yang signifikan dan cepat dapat memberikan tekanan terhadap pengendalian dan meningkatkan resiko kegagalan dalam pengendalian.

5. Teknologi baru. Pemasangan teknologi baru ke dalam operasi atau sistem informasi dapat mengubah resiko yang berhubungan dengan pengendalian intern.

6. Lini produk, produk, atau aktivitas baru. Dengan masuk ke bidang bisnis atau transaksi yang di dalamnya entitas belum memiliki pengalaman dapat mendatangkan resiko baru yang berkaitan dengan pengendalian intern.

8. Operasi luar negeri. Perluasan atau pemerolehan operasi luar negeri membawa resiko baru atau seringkali resiko yang unik yang dapat berdampak terhadap pengendalian intern, seperti, resiko tambahan atau resiko yang berubah dari transaksi mata uang asing.

9. Penerbitan standar akuntansi baru. Pemakaian prinsip akuntansi baru, atau perubahan prinsip akuntansi dapat berdampak terhadap resiko dalam penyusunan laporan keuangan.

3. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu meyakinkan bahwa tindakan yangh diperlukan telah dilaksanakan untuk menghadapi resiko dalam pencapaian tujuan entitas. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya, aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan berikut ini: a. Review kinerja. Aktivitas pengendalian ini mencakup review atas kinerja

b. Pengolahan informasi. Berbagai pengendalaian dilaksanakan untuk mengecek ketepatan, kelengkapan, dan otorisasi transaksi. Dua pengelompokan luas aktivitas pengendalian sistem informasi (application control). Pengendalian umum biasanya mencakup pengendalian atas operasi pusat data, pemerolehan dan pemeliharaan perangkat lunak sistem, keamanan akses, pengembangan dan pemeliharaan sistem aplikasi. Pengendalian ini berlaku untuk mainframe, minicomputer, dan lingkungan pemakaian akhir (end-user). Pengendalian aplikasi berlaku untuk pengolahan aplikasi secara individual. Pengendalian ini membantu menetapkan bahwa transaksi, adalah sah, diotorisasi semestinya, dan diolah secara lengkap dan akurat.

d. Pemisahan tugas. Pembebanan tanggung jawab ke orang yang berbeda untuk memberikan otorisasi transaksi, pencatatan transaksi, menyelanggarakan penyimpanan aktiva ditujuakan untuk mengurangi kesempatan bagi seseorang dalam posisi baik untuk berbuat kecurangandan sekaligus menyembunyikan kekeliruan dan ketidakberesan dalam menjalankan tugasnya dalam keadaan normal.

4. Pemantauan atau Monitoring

mengkomunikasikan informasi tentang kekuatan dan kelemahan dan rekomendasi untuk memperbaiki pengendalian intern. Aktivitas pemantauan dapat mencakup penggunaan informasi dari komunikasi dari pihak luar. Customers secara tersirat menguatkan data penaguhan dengan pembayaran faktur mereka atau pengajuan keluhan tentang pembebanan yang diterimanya. Di samping itu, badan pengatur kemungkinan berkomunikasi dengan entitas berkaitan dengan masalah masalah yang berdampak terhadap berfungsinya pengendalian intern, seperti, komunikasi tentang pemeriksaan oleh badan pengatur perbankan. Demikian pula, manajemen dapat mempertimbangkan komunikasi yang berkaitan dengan pengendalian intern dari auditor ekstern dalam pelaksanaan aktivitas pemantauan.

5. Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang mencakup sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas (termasuk peristiwa dan keadaan) dan untuk menyelenggarakan akuntabilitas terhadap aktiva, utang, ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan oleh sistem berdampak kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang andal. Sistem informasi mencakup metode dan catatan yang digunakan untuk:

b. Menjelaskan pada saat yang tepat transaksi secara cukup rinci untuk memungkinkan penggolongan semestinya transaksi untuk pelaporan keuangan.

c. Mengukur nilai transaksi dengan cara sedemikian rupa sehingga memungkinkan pencatatan nilai moneter semestinya dalam laporan keuangan. d. Menentukan periode waktu terjadinya transaksi untuk memungkinkan

pencatatan transaksi dalam periode akuntansi semestinya.

e. Menyajikan transaksi semestinya dan pengungkapan yang berkaitan dalam laporan keuangan. Komunikasi mencakup pemberian pemahaman atas peran dan tanggung jawab individual berkenaan dengan pengendalian intern atas pelaporan keuangan. Komunikasi meliputi luasnya pemahaman personel tentang bagaimana aktivitas mereka dalam sistem informasi pelaporan keuangan berkaitan dengan pekerjaan orang lain dan cara pelaporan penyimpangan kepada tingkat yang semestinya dalam entitas. Pembukaan saluran komunikasi membantu memastikan bahwa penyimpangan dilaporkan dan ditindaklanjuti. Komunikasi dapat mengambil berbagai bentuk seperti panduan kebijakan, akuntansi, dan panduan pelaporan keuangan, serta memorandum. Komunikasi juga dapat dilakukan secara lisan dan melalui tindakan manajemen.

Menurut Mulyadi dalam bukunya ”sistem akuntansi” (2002:164) unsur-unsur pokok pengendalian intern adalah:

Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut ini:

(a)Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.(b) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi. Tujuan dari pemisahan fungsi ini adalah untuk membangun dan menciptakan internal check atau mekanisme saling uji antar fungsi yang saling dipisahkan.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. 3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation),

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur sistem pengendalian intern yang lain. 4. Karyawan yang mutunya sesuai dengan tanggung jawab

Unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Struktur pengendalian intern akan berjalan baik tergantung dari manusia yang melaksanakannya. Jadi jika perusahaan memiliki karyawan yang cakap dan jujur, unsur pengendalian intern yang lain dapat dikurangi sampai batas minimum dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

Pengendalian intern setiap entitas memiliki keterbatasan bawaan. Beberapa keterbatasan bawaan yang melekat dalam setiap pengendalian intern antara lain:

a. Kesalahan dalam pertimbangan. Manajemen dan personel lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya informasi, keterbatasan waktu, dan tekanan lainnya.

b. Gangguan. Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian atau kelelahan. Perubahan yang bersifat sementara atau permanen dalam personel atau dalam sistem dan prosedur dapat pula mengakibatkan gangguan.

c. Kolusi. Tindakan yang dilakukan bersama-sama oleh beberapa individu untuk tujuan kejahatan disebut dengan kolusi. Kolusi dapat mengakibatkan tidak berjalannya pengendalian intern yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya kecurangan oleh pengendalian intern yang telah dirancang.

e. Biaya lawan manfaat. Biaya yang diperlukan untuk mengoperasikan pengendalian intern tidak boleh melebihi manfaat yang diharapkan dari pengendalian intern tersebut. Manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian intern. Oleh karena itu, walaupun pengendalian untuk suatu hal diperlukan namun, kadang-kadang tidak diterapkan oleh perusahaan karena biaya penyelenggaraan atau pengorbanan tidak sepadan dengan manfaatnya.

2.2. Pengertian efektivitas

Menurut Arens dan Loebbecke dalam buku yang berjudul “Auditing an Integrated Approach” (2007:798) adalah sebagai berikut:

“Effectiveness refer to the accomplishment of objectives, whereas efficiency refer to the resource used to achive those objectives”

2.3. Kredit

Kata Kredit berasal dari bahasa Yunani “Credere” yang berarti kepercayaan atau berasal dari bahasa Latin “Creditum” yang berarti kepercayaan akan kebenaran. Jadi bagian penting dari kredit adalah kepercayaan dari pihak pemberi kredit (Kreditur) percaya bahwa pihak penerima (Debitur) tentang kesanggupan membayar sesuai ketentuan yang telah disepakati oleh kedua belah pihak. Apa yang telah disepakati itu berupa barang, uang ataupun jasa.

2.3.1. Pengertian kredit

Pengertian kredit menurut Undang-Undang Pokok Perbankan No.10 Tahun 1998 “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian”.

didasarkan pada prinsip kehati-hatian dan dengan sistem pengendalian yang baik dan benar.

2.3.2. Unsur-Unsur Kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut Kasmir dalam bukunya “ Bank dan lembaga keuangan lainnya” (2003:75-76) adalah sebagai berikut :

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan (baik berupa uang maupun jasa) benara benar dapat diterima kembali di masa yang akan datang sesuai dengan jangka waktu kredit.

2. Kesepakatan

Unsur kepercayaan dituangkan dalam suatu perjanjian kredit antar kreditur dengan debitur yang disebut dengan akad kredit. Akad kredit ini ditandatangani oleh kedua belah pihak dan bersifat pengikat.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati sebelumnya. Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang disepakati kedua belah pihak.

4. Risiko

panjang waktuPembayaran sisa kredit, maka tingkat risikonya semakin besar pula.

5. Balas jasa

Balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Balas jasa tersebut dinamakan “bunga”.

2.3.3. Tujuan dan fungsi kredit

Dalam membahas tujuan kredit, kita tidak akan dapat melepaskan diri dari falsafah suatu Negara. Di Negara Negara liberal, tujuan kredit didasarkan pada usaha untuk memperoleh keuntungan sesuai dengan prinsip ekonomi yang dianut oleh Negara yang bersangkutan, yaitu dengan pengorbanan yang sekecil-kecilnya untuk memperoleh manfaat atau keuntungan yang wajar.

Oleh karena pemberian kredit yang dimaksud untuk memperoleh keuntungan, suatu lembaga kredit akan memberikan kredit kepada nasabah jika ia betul-betul merasa yakin bahwa nasabah yang akan menerima kredit itu mampu dan mau mengembalikan kredit yang telah diterimanya. Dari faktor kemampuan tersebut, Suyatno dalam bukunya “Dasar-dasar Perkreditan” (2007:15) menyatakan bahwa:

2. Keamanan atau safety yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin pengembaliannya , sehingga tujuan

profitability benar-benar tercapai tanpa hambatan-hambatan yang berarti.

Dari uraian tersebut, tampak jelas bahwa tujuan dari pemberian kredit adalah untuk memperoleh keuntungan. Namun tujuan ini hendaknya tidak semata mata untuk mencari keuntungan , melainkan disesuaikan dengan tujuan di Negara kita yaitu mencapai masyarakat yang adil dan makmur berdasarkan Pancasila.

Dengan demikan tujuan kredit yang diberikan oleh koperasi yang akan mengembangkan agent of development menurut Suyatno dalam bukunya “ Dasar-dasar Perkreditan” (2007:15) adalah untuk:

1. Turut mensukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Dari tujuan tersebut, terlihat adanya kepentingan yang seimbang antara kepentingan pemerintah, kepentingan masyarakat (rakyat) , dan kepentingan pemilik modal (pengusaha).

Untuk menghindarkan kredit dari akibat-akibat yang dapat membawa kegagalan dalam pemberian kredit, maka dalam sistem pemberian kredit para pengelola harus tau setepat-tepatnya jenis kredit yang bagaimana yang diperlukan oleh calon debiturnya untuk membiayai kegiatan usahanya.

Jenis-jenis atau macam-macam kredit dilihat dari berbagai aspek tinjauannya sangatlah bervariasi. Menurut Tohar dalam bukunya ” Permodalan dan Perkreditan Koperasi” (2004:91) jenis-jenis kredit antara lain:

1. Dari segi lembaga pemberi dan penerima kredit.

a. Kredit perbankkan, adalah pemberian kredit dari bank kepada masyarakat untuk kegiatan masyarakat untuk kegiatan usaha dan atau konsumsi. Kredit ini diberikan oleh bank pemerintah atau bank swasta untuk ikut membiayai sebagian kebutuhan permodalan.

b. Kredit likuiditas, adalah kredit yang diberikan oleh bank sentral kepada bank-bank yang beroperasi di Indonesia, yang selanjutnya digunakan untuk membiayai biaya perkreditan.

c. Kredit langsung, diberikan oleh Bank Indonesia kepada lembaga pemerintah atau semi-pemerintah.

2. Dari segi tujuan

a. Kredit konsumtif, adalah kredit yang diberikan oleh bank pemerintah atau bank swasta kepada perseorangan untuk membiayai keperluan konsumsinya dalam kebutuhan sehari-hari.

c. Kredit semi-konsumtif dan semi-produktif. 3. Dari segi dokumen

a. Kredit ekspor, adalah semua bentuk kredit sebagai sumber pembiayaan bagi usaha ekspor.

b. Kredit impor, adalah semua bentuk kresit sebagai sumber pembiayaan bagi usaha impor.

4. Dari segi besar kecilnya aktivitas pemutaran usaha

a. Kredit kecil, yaitu kredit yang diberikan kepada pengusaha yang tergolong sebagai pengusaha kecil.

b. Kredit menengah, yaitu kredit yang diberikan kepada pengusaha yang tergolong sebagai pengusaha menengah.

c. Kredit besar, yaitu kredit yang diberikan kepada pengusaha yang tergolong sebagai pengusaha besar.

5. Dari segi jangka waktu

a. Kredit jangka pendek (short term loan), berjangka waktu maksimum 1 (satu) tahuh.

b. Kredit jangka menengah (medium term loan), berjangka waktu antara 1 (satu) sampai dengan 3 (tiga) tahun.

c. Kredit jangka panjang (long term loan), berjangka waktu lebih dari 3 (tiga) tahun.

6. Dari segi jaminan

b. Kredit dengan jaminan (securd loan), yaitu semua kredit yang diberikan oleh lembaga keuangan dengan jaminan tertentu.

7. Dari segi penggunaan.

a. Kredit aksplotasi, yaitu pemberian kredit jangka pendek yang diberikan kepada perusahaan untuk membiayai kebutuhan modal kerja.

b. Kredit investasi, yaitu kredit yang berjangka waktu menengah dan panjang yang diberikan kepada perusahaan untuk melakukan investasi atau penanaman modal.

c. Kredit usaha kecil, yaitu kredit yang diberikan kepada pedagang golongan menengah kebawah.

d. Pinjaman komersial, yaitu pemberian kredit untuk tujuan komersial. e. Pinjaman konsumen, yaitu pemberian kredit untuk tujuan konsumtif. f. Kredit modal kerja, yaitu pemberian kredit untuk tujuan modal usaha. g. Kredit pemilikan rumah, diberikan untuk tujuan pembelian rumah. h. Kredit pemilikan mobil, diberikan untuk tujuan pembelian mobil.

i. Kredit likuiditas Bank Indonesia, diberikan oleh Bank Indonesia yang diperuntukkan bagi bank-bank pemerintah dan swasta guna disalurkan lagi ke berbagai sektor.

8. Dari segi pembayaran

a. Pinjaman angsuran, yaitu pinjaman yang pengembaliannya melalui angsuran secara bertahap.

c. Demand loan, yaitu pinjaman yang dapat ditarik sewaktu-waktu sesuai fasilitas yang tersedia dan pengembaliannya menurut jangka waktu tertentu.

d. Pinjaman rekening Koran, yaitu fasilitas kredit yang disediakan oleh bank sesuai mutasi rekening nasabah yang terutama ditujukan untuk menunjang transaksi perdagangan.

e. Pinjaman promes (aksep), yaitu pinjaman yang didasarkan pada jaminan promes sesuai nominal maupun jatuh tempo pembayarannya.

f. Pinjaman call money, yaitu pinjaman antarbank yang pembayarannya didasarkan atas nominal dan jangka temponya sesuai tingkat bunga yang disepakati.

9. Dari segi sifat

a. Pinjaman sindikasi (subordinate loan), pembiayaan bersama beberapa bank untuk membiayai sebuaj project financing

b. Pinjaman luar negeri (of shore loan), adalah pinjaman dari luar negeri yang dipergunakan untuk pembayaran suatu proyek.

2.3.5. Sistem pemberian kredit

2.3.5.1. Prinsip pemberian kredit

Dalam sistem pemberian kredit diperlukan adanya pertimbangan serta kehati-hatian agar kepercayaan yang menjadi unsur utama dalam kredit benar-benar terwujud sehingga kredit yang diberikan dapat mengenai sasarannya dan terjaminnya pengembalian kredit tersebut tepat pada waktunya sesuai dengan perjanjian. Maka sudah sewajarnya andaikata pemberian kredit tersebut memerlukan perhitungan-perhitungan yang mendalam yang meliputi berbagai prinsip-prinsip, Azas-azas, atau persyaratan-persyaratan tertentu.

Ada 3 (tiga) macam konsep tentang prinsip pemberian kredit menurut Firdaus dalam bukunya “Manajemen Perkreditan Bank Umum” (2004:83) yaitu:

1. Prinsip 5 C

a. Character (watak/kepribadian)

Character atau watak dari para calon peminjam merupakan salah satu pertimbangan yang terpenting dalam memutuskan pertimbangan kredit. Kreditur sebagai pemberi kredit harus yakin bahwa calon peminjam termasuk orang yang bertingkah laku baik, dalam arti selalu memegang teguh janjinya, selalu berusaha dan besedia melunasi utang-utangnya pada waktu yang telah ditetapkan.

b. Capacity (kemampuan)

berapa besarnya. Karena hal ini penting dalam menentukan berhasil atau tidak perusahaan di masa yang akan datang.

c. Capital (modal)

Capital yaitu berapa besar dan bagaimana sifat modal si peminjam. Pihak kreditur harus mengetahui tentang berapa banyak dan bagaimana struktur modal yang dimiliki oleh debitur.

d. Collateral (jaminan atau agunan)

Collateral adalah harta benda milik debitur atau pihak ketiga yang diikat sebagai agunan andaikata terjadi ketidakmampuan debitur tersebut untuk menyelesaikan utangnya sesuai dengan perjanjian kredit.

e. Condition of economic (kondisi ekonomi)

Condition of economic yaitu bagaimana keadaan pada waktu itu, apakah keadaan ekonomi Negara dalam keadaan sehat dan terarah. Kreditur harus mengetahui keadaan ekonomi pada saat tersebut yang berpengaruh dan berkaitan langsung dengan usaha calon debitur dan bagaimana prospek di masa datang.

2. Prinsip 5 P

a. Party (golongan)

Yang dimaksud dengan party adalah mencoba menggolongkan calon peminjam ke dalam kelompok tertentu menurut character, capacity, dan capital dengan jalan penilaian atas ke 3 C tersebut.

c. Yang dimaksud dengan purpose adalah tujuan penggunaan kredit yang diajukan, apa tujuan sebenarnya (real purpose) dari kresit tersebut, apakah mempunyai aspek-aspek sosial yang positif dan luas atau tidak.

d. Payment (sumber pembayaran)

Payment adalah perkiraan tentang pendapatan dan keuntungan yang akan dicapai oleh perusahaan yang mengambil kredit yakni untuk memperkirakan kemampuan debitur dalam membayar kembali utangnya. e. Profitability (kemampuan untuk mendapatkan keuntungan)

Profitability yaitu kemampuan untuk memperoleh keuntungan yang akan diraih oleh pihak debitur apabila kredit tersebut direalisasikan.

f. Protection (perlindungan)

Protection dimaksudkan untuk berjaga-jaga terhadap hal-hal yang tidak diduga sebelumnya, maka kreditur perlu untuk melindungi kredit yang diberikannya antara lain dengan jalan meminta jaminan dari debiturnya. 3. Prinsip 3 R

a. Return (hasil yang dicpai)

Return adalah penilaian atas hasil yang akan dicapai oleh perusahaan debitur setelah mendapat kredit , apakah cukup memadai untuk menutupi pinjaman serta sekaligus memungkinkan pola usahanya untuk berkembang terus.

b. Repayment (pembayaran kembali)

c. Risk bearing ability (kemampuan untuk menanggung risiko)

Risk bearing ability adalah kemampuan untuk menanggung risiko kegagalan apabila terjadi sesuatu hal yang tidak diharapkan.

Dalam menerapkan prinsip-prinsip pemberian kredit, biasanya suatu permohonan pemberian kredit dinilai dan dianalisis secara mendalam, baik kuantitatif dan kualitatif dalam apa yang disebut analisis atau penilaian kredit. Analisis kredit sangat penting artinya untuk memutuskan apakah suatu permohonan kredit itu akan ditolak atau akan diterima.

2.3.5.2. Prosedur pemberian kredit

Prosedur pemberian kredit adalah rangakaian kegiatan yang harus dilakukan di dalam mengelola permohonan kredit saat permohonan tersebut diterima sampai dengan pencairan dana kredit. Manfaat dari prosedur pemberian kredit antara lain adalah untuk memberikan pelayanan yang lebih baik kepada anggota, untuk mengetahui dan menyelesaikan permasalahan yang timbul dalam permohonan kredit tersebut, dan untuk mengusahakan pemberian kredit dalam waktu singkat.

Secara umum prosedur pemberian kredit menutur Tohar dalam bukunya ”

Permodalan dan Perkreditan Koperasi” (2004:108) adalah sebagai berikut:

Permohonan kredit umumnya dilakukan dengan mengisi formulir permohonan kredit. Prosedur pengisian formulir tersebut adalah sebagai berikut:

a. Calon peminjam terlebih dahulu mengisi formulir permohonan pinjaman yang telah tersedia.

b. Petugas memberikan petunjuk serta bimbingan kepada calon peminjam dalam pengisian formulir.

c. Proses permohonan diteruskan untuk diproses. 2. Evaluasi atau analisis kredit.

Fungsi utama dari evaluasi atau analisis pinjaman adalah untuk menilai sampai sejauh mana kredit tersebut diperlukan oleh calon peminjam dan menilai kondisi serta kemampuan peminjam untuk melunasi pinjaman tersebut. Rangkaian kegiatan yang dilakukan dalam mengevaluasi pinjaman adalah sebagai berikut:

a. Melakukan interview pada calon peminjam

Tujuaj dari interview atau Tanya jawab adalah sebagai berikut:

1. Mengetahui samapi sejauh mana calon penerima kredit menguasai kegiatan usahanya;

2. Meneliti kembali kebenaran data atau informasi yang diterima; 3. Mengenal lebih dekat pribadi sifat serta watak dari calon peminjam; 4. Mengetahui hal-hal lain dari calon penerima kredit seperti latar

Penelitian dilakukan untuk mendapatkan informasi dari berbagai pihak tentang:

1. Reputasi dan kondisi calon peminjam;

2. Hubungan dengan pemberi kredit, bank, atau koperasi lain dan kondisinya sampai saat ini;

3. Penilaian dari teman atau rekan usaha serta tetangganya. c. Melakukan peninjauan ke tempat usaha

Hal ini dilakukan apabila sifat, jenis usaha calon peminjam benar-benar memerlukan untuk ditinjau guna melihat sampai sejauh mana perkembangannya.

3. Keputusan kredit

Keputusan pinjamaan ini berisi hal-hal sebagai berikut:

a. Setiap permohonan pinjaman memperoleh wewenang dari pengurus koperasi.

b. Manajer simpan pinjam dalam mengambil keputusan, menggunakan bahan pertimbangan sebagai berikut:

1. Hasil evaluasi dari permohonan pinjaman, rekomendasi dari pengurus kelompok;

2. Informasi yang diperoleh dari sumber lain sepanjang menyangkut calon peminjam.

c. Ketentuan-ketentuan peminjam yang tertulis pada lembaran evaluasi yang memuat:

2. Penggunaan pinjaman; 3. Besar bunga pinjaman;

4. Tanggal jatuh tempo pinjaman; 5. Jaminan pinjaman.

d. Setiap keputusan yang diambil harus ditandatangani manajer simpan pinjam koperasi yang bersangkutan.

4. Perjanjian kredit

Perjanjian pinjaman berisi hal-hal sebagai berikut:

a. Perjanjian pinjaman merupakan hal yang harus dilaksanakan sebelum kredit dicairkan.

b. Penandatanganan perjanjian pinjaman baru harus dapat dilakukan setelah adanya keputusan pinjaman dari hasil evaluasi.

c. Perjanjian pinjaman tersebut dilaksanakan yang meliputi surat perjanjian pinjaman dan surat kuasa menjual memindah hak.

d. Surat perjanjian yang asli harus disimpan pada koperasi. e. Penandatanganan perjanjian dilaksanakan di kantor koperasi.

f. Copy dari perjanjian harus dipegang oleh peminjam, aslinya ada pada kantor koperasi.

5. Pencairan kredit

memungkinkan agar diusahakn pencairannya secara bertahap. Hal ini dimaksudkan untuk mengetahui ada tidaknya penyimpangan dalam penggunaan dana tersebut.

Berdasarkan uraian yang telah penulis kemukakan dapat dijelaskan bahwa prosedur pemberian kredit dimulai dengan pengajuan permohonan kredit secara tertulis oleh nasabah yang dituangkan dalam surat permohonan kredit yang disertai persyaratan yang telah ditetapkan koperasi. Selanjutnya pihak koperasi melakukan penyelidikan berkas pinjaman yang tujuannya untuk mengetahui apakah berkas yang diajukan telah lengkap dan sesuai dengan yang dipersyaratkan. Dalam penilaian kelayakan kredit, pihak koperasi juga dapat melakukan kegiatan wawancara dengan calon nasabah yang tujuannya untuk mengetahui kebutuhan nasabah yang sebenarnya.

Setelah melalui berbagai penilaian mulai dari kelengkapan dokumen, keabsahan dan keaslian serta penilaian yang meliputi seluruh studi kelayakan, langkah selanjutnya adalah keputusan kredit yaitu layak atau tidaknya kredit diberikan.

2.4. Koperasi dan ruang lingkupnya

sudah dijadikan suatu lembaga ekonomi yang mempunyai tempat tersendiri di dalam struktur perekonomian.

2.4.1. Pengertian koperasi

Koperasi sebagaimana dimaksud dalam Undang-undang Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian, yang mendefinisikan koperasi sebagai "Badan Usaha yang beranggotakan orang- seorang atau badan-badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan"

2.4.2. Fungsi dan peran Koperasi

Koperasi sebagai mitra bagi pengusaha kecil dan menengah diharapkan dapat melaksanakan kegiatan operasionalnya sebaik mungkin, agar mampu menjalankan fungsinya dalam membantu masalah anggotanya, khususnya dalam pemberian kredit.

Sebagaimana

dan peran koperasi diIndonesia seperti berikut ini:

1. Membangun dan mengembangkan potensi serta kemampuan ekonomi anggota

pada

anggota koperasi pada umumnya relatif kecil. Melalui koperasi, potensi dan

kemampuan

dapat membentuk kekuatan yang lebih besar. Dengan demikian koperasi akan

memiliki peluang yang lebih besar dalam meningkatkan kesejahteraan

masyarakat pada umumnya dan anggota koperasi pada khususnya.

2. Turut serta secara aktif

dan masyarakat Selain diharapkan untuk dapat meningkatkan kesejahteraan

ekonomi para anggotanya, koperasi juga diharapkan dapat memenuhi

fungsinya sebagai wadah kerja sama ekonomi yang mampu meningkatkan

kualitas kehidupan manusia dan masyarakat pada umumnya. Peningkatan

kualitas kehidupan hanya bisa dicapai koperasi jika ia dapat mengembangkan

kemampuannya dalam membangun dan meningkatkan kesejahteraan ekonomi

anggota-anggotanya serta masyarakat disekitarnya.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan

perekonomian nasional. Koperasi adalah satu-satunya bentuk perusahaan

demokratis. Berdasarkan sifat seperti itu maka koperasi

diharapkan dapat memainkan peranannya dalam menggalang

erekonomian rakyat. Oleh karena itu koperasi harus berusaha

sekuat tenaga agar memiliki kinerja usaha yang tangguh dan efisien. Sebab

hanya dengan cara itulah koperasi dapat menjadikan perekonomian rakyat

sebagai dasar kekuatan dan ketahanan perekonomian nasional.

4. Berusaha untuk

demokrasi ekonomi Sebagai salah satu pelaku ekonomi dalam sistem

perekonomian Indonesia, koperasi mempunyai tanggung jawab untuk

mengembangkan perekonomian nasional

ekonomi lainnya. Namun koperasi mempunyai sifat-sifat khusus yang

yang sangat penting dalam sistem perekonomian Indonesia. Dengan

demikiankesungguhan untuk memiliki usaha yang

sehat dan tangguh, sehingga dengan cara tersebut koperasi dapat mengemban

amanat dengan baik.

2.4.3. Jenis-jenis Koperasi

Pengklasifikasian koperasi diperluakan mengingat adanya perbedaaan yang

ditemukan diantara sesama koperasi. Koperasi secara umum dapat dikelompokkan menjadi koperasi konsumen, koperasi produsen dan koperasi kredit (jasa keuangan). Koperasi dapat pula dikelompokkan berdasarkan sektor usahanya. Yaitu:

a. Koperasi konsumsi

Koperasi ini menyediakan barang yang dibutuhkan anggotanya, koperasi ini bertujuan agar para anggotanya dapat membeli barang-barang konsumsi dengan kualitas baik dan dengan harga yang terjangkau.

Koperasi produksi adalah koperasi yang terdiri atas orang-orang yang mampu menghasilkan barang dengan maksud untuk memperlancar atau meningkatkan hasil produksi mereka.

c. Koperasi simpan pinjam

Koperasi simpan pinjam adalah koperasi yang didirikan guna menolong anggotanya dengan meminjamkan uang atau kredit dengan bunga ringan. Uang itu dimaksudkan untuk tujuan produktif atau kesejahteraan angotanya. d. Koperasi jasa

Koperasi jasa adalah koperasi yang didirikan untuk memberikan pelayanan atau jasa kepada para anggotanya.

e. Koperasi serba usaha

Koperasi serba usaha adalah koperasi yang melakukan berbagai usaha dibidang ekonomi, seperti bidang produksi, konsumsi, perkreditan, dan jasa.

2.4.4. Koperasi simpan pinjam dan ruang lingkupnya

Simpanan adalah dana yang dipercayakan oleh anggota, calon anggota, koperasi-koperasi lain dan atau anggotanya kepada koperasi dalam bentuk tabungan dan simpanan koperasi berjangka.

Pinjaman adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam-meminjam antara koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pembayaran sejumlah imbalan.

Tidak seperti Bank, koperasi simpan pinjam menyelenggarakan kegiatan usahanya berdasarkan nilai, norma, dan prinsip koperasi, dimana kedudukan anggota adalah sebagai pemilik sekaligus pengguna jasa koperasi, dalam hal ini berlaku asas self responsibility yaitu anggota bertanggung jawab sendiri terhadap koperasinya.

2.4.5. Usaha kecil dan menengah

Pengertian usaha kecil dan menengah secara sepintas sangat luas. Beberapa pendekatan mencoba untuk menyusun suatu kriteria bahwa suatu usaha termasuk kecil dan menengah, pendekatan tersebut antara lain menurut:

a. Badan Pusat Statistik (BPS) memandangnya dari jumlah tenaga kerja. Berdasarkan pendekatan tenaga kerja maka yang termasuk dalam pengertian usaha kecil dan menengah adalah :

2. Usaha menengah tenaga kerja berjumlah 20 sampai 99 orang

b. Menteri Negara Koperasi dan Pengusaha Kecil dan Menengah menekankan pada asset.

Yang dimaksud usaha kecil dan menengah adalah:

1. Usaha kecil yang memiliki asset dibawah Rp 200 juta diluar tanah dan bangunan. Atau omzet tahunan kurang dari Rp 1 Milyar.

2. Usaha menengah yang memiliki asset Rp 200 juta sampai Rp 10 milyar. c. Bank Indonesia menekankan pada segi asset dan omzet

Maka yang dimaksud usaha kecil dan menengah adalah:

1. Usaha kecil memiliki asset kurang dari Rp 200 juta diluar tanah dan bangunan. Atau omzet tahunan kurang dari Rp 1 Milyar.

2. Usaha menengah memiliki asset kurang dari Rp. 5 milyar untuk sector industry. Asset kurang dari Rp 600 juta untuk sektor non industri manufacturing. Atau omzet tahunan kurang dari Rp 3 milyar

d. Menurut Bank Indonesia, yang dimaksud dengan usaha kecil dan menengah adalah usaha yang pekerjanya dibawah 150 orang, dan memiliki asset kurang dari US$ 500 ribu diluar tanah dan bangunan.

2.5 Kerangka Pemikiran

Menurut Mulyadi dalam bukunya “sistem akuntansi” (2002:163), Struktur pengendalian intern memiliki unsur-unsur sebagai berikut:

Lingkungan pengendalian menetapkan corak suatu organisasi. mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, menyediakan disiplin dan struktur.

2. Penaksiran resiko entitas untuk tujuan pelaporan keuangan merupakan pengidentifikasian, analisis, dan pengelolaan resiko yang relevan dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai denganprinsip akuntansi yang berlaku umum di Indonesia. Sebagai contoh, penaksiran resiko dapat ditujukan ke bagaimana entitas mempertimbangkan kemungkinan transaksi yang tidak dicatat atau mengidentifikasi dan menganalisis estimasi signifikan yang dicatat dalam laporan keuangan. Resiko yang relevan dengan pelaporan keuangan yang andal juga berkaitandengan peristiwa atau transaksi khusus. Resiko yang relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan intern dan ekstern yang mungkin terjadi dan secara negatif berdampak terhadap kemampuan entitas untuk mencatat, mengolah, meringkas, dan melaporkan data keuangan konsisten dengan asersi manajemen dalam laporan keuangan. Sekali resiko diidentifikasi, manajemen mempertimbangkan signifikan atau tidaknya, kemungkinan terjadinya, dan bagaimana hal itu dikelola. Manajemen dapat membuat rencana, program, atau tindakan yang ditujukan ke resiko tertentu atau dapat memutuskan untuk menerima suatu resiko karena pertimbangan biaya atau yang lain

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu meyakinkan bahwa tindakan yangh diperlukan telah dilaksanakan untuk menghadapi resiko dalam pencapaian tujuan entitas. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi

4. Pemantauan atau Monitoring

pengendalian intern. Aktivitas pemantauan dapat mencakup penggunaan informasi dari komunikasi dari pihak luar. Customers secara tersirat menguatkan data penaguhan dengan pembayaran faktur mereka atau pengajuan keluhan tentang pembebanan yang diterimanya. Di samping itu, badan pengatur kemungkinan berkomunikasi dengan entitas berkaitan dengan masalah masalah yang berdampak terhadap berfungsinya pengendalian intern, seperti, komunikasi tentang pemeriksaan oleh badan pengatur perbankan. Demikian pula, manajemen dapat mempertimbangkan komunikasi yang berkaitan dengan pengendalian intern dari auditor ekstern dalam pelaksanaan aktivitas pemantauan.

5. Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang mencakup sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas (termasuk peristiwa dan keadaan) dan untuk menyelenggarakan akuntabilitas terhadap aktiva, utang, ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan oleh sistem berdampak kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang andal.

Jadi, jika struktur pengendalian intern terlaksana dengan baik, maka akan mempengaruhi efektivitas pemberian kredit usaha kecil dan menengah

2.6 Hipotesis

1. Lingkungan Pengendalian yang memadai akan berperan dalam menunjang efektivitas pemberian kredit usaha kecil dan menengah pada KSP Mutiara GBKP Runggun KM 8

2. Penaksiran resiko yang memadai akan berperan dalam menunjang efektivitas pemberian kredit usaha dan menegah pada KSP Mutiara GBKP Runggun KM 8

3. Aktivitas pengendalian yang memadai akan berperan dalam menunjang efektivitas pemberian kredit usaha dan menegah pada KSP Mutiara GBKP Runggun KM 8

Lingkungan pengendalian

Aktivitas pengendalian

pemantauan Struktur pengendalian

intern

Terwujudnya efektivitas pemberian kredit usaha kecil dan menengah

Informasi dan komunikasi Penaksiran

4. Pemantauan yang memadai akan berperan dalam menunjang efektivitas pemberian kredit usaha dan menegah pada KSP Mutiara GBKP Runggun KM 8

BAB III

METODE PENELITIAN

3.1. Sejarah Singkat koperasi Mutiara Runggun Km 8

Awal tahun 2009 perkumpulan ini diberi nama koperasi Mutiara GBKP Runggun km 8 yang berkedudukan di Jl. Jamin Ginting gang pancur siwah Padang Bulan Medan. Lingkungan kerja yang meliputi masyarakat GBKP km 8 Padang bulan Medan.

Koperasi ini bertujuan untuk membina dan memupuk rasa kebersamaan dan saling tolong menolong serta berperan sebagai wadah simpan pinjam yang tidak mencari keuntungan pribadi guna menciptakan sumber kredit dengan bunga yang pantas dan layak sehingga pengembangan sikap penggunaan uang yang hemat bijaksana dan berencana. Koperasi ini menyelenggarakan usaha agar pinjaman diberikan sesuai dengan kebutuhan-kebutuhan yang produktif dan kesejahteraan, serta dengan cara yang tepat dan cepat

3.1.1. Visi dan Misi Koperasi Simpan Pinjam Mutiara GBKP Runggun km 8

Visi Koperasi Mutiara GBKP Runggun km 8

1. Menjaga lembaga yang dapat memenuhi kebutuhan dan menumbuh kembangkan perekonomian anggota.

2. Menjalin hubungan kekeluargaan sesama anggota Koperasi Simpan Pinjam Mutiara GBKP Runggun km 8

3. Menjadi Koperasi Simpan pinjam sebagai lembaga yang professional dan mandiri untuk meningkatakan kesejahteraan anggota.

Misi Koperasi Simpan Pinjam Mutiara GBKP Runggun km 8 1. Memberikan layanan prima dibidang jasa keuangan.

2. Meningkatkan kesejahteraan dan kemampuan bisnis anggota.

3. Memberikan layanan sosial untuk memupuk kesetiakawanan dan rasa memiliki koperasi.

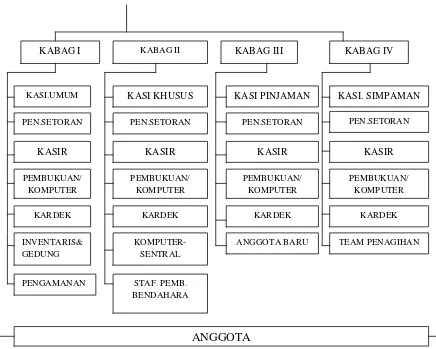

3.1.2. Struktur Organisasi

Struktur organisasi adalah kerangka kerja dan pola hubungan yang relative mantap dan stabil antara fungsi-fungsi tugas, posisi-posisi dan orang-orang yang ada dalam organisasi. Berikut adalah Struktur organisasi koperasi Mutiara GBKP Runggun km 8

RAPAT ANGGOTA

PENGURUS PENGAWAS

Gambar 2 Struktur koperasi Mutiara GBKP Runggun km 8 3.1.3. Deskripsi Tugas

Deskripsi tugas merupakan suatu rincian yang menunjukkan posisi, tangung jawab, wewenang fungsi tugas-tugas yang harus dikerjakan oleh setiap anggota di dalam suatu organisasi.

Adapun uraian tugas bagian-bagian yang terlibat dalam sistem pengolahan data informasi/ penjadwalan sebagai berikut:

1. Ketua KABAG IV KABAG III KABAG II KABAG I KASI.UMUM PEN.SETORAN PEMBUKUAN/ KOMPUTER KASIR KARDEK INVENTARIS& GEDUNG KASI KHUSUS PEN.SETORAN KASIR

PEN.SETORAN PEN.SETORAN

KASI. SIMPAMAN KASI PINJAMAN TEAM PENAGIHAN KOMPUTER- SENTRAL PEMBUKUAN/ KOMPUTER PEMBUKUAN/ KOMPUTER PEMBUKUAN/ KOMPUTER KASIR KASIR

KARDEK KARDEK

ANGGOTA BARU KARDEK

PENGAMANAN STAF. PEMB.

BENDAHARA

Ketua harus mengatur segala pekerjaan untuk kemajuan koperasi, memimpin rapat, memegang teguh bunyi anggaran dasar dan anggaran rumah tangga serta tidak lepas dari pertanggungjawaban di bidang keuangan.

2. Sekretaris I

Membantu ketua dalam segala hal keperluan koperasi dan mengamati keadaan kas, mengurusi surat-surat yang langsung berhubungan dengan koperasi dan apabila ketua berhalangan sampai tidak dapat melakukan tugasnya maka sekretaris I berkewajiban untuk menangani tugas tersebut.

3. Sekretaris II

Membantu sekretasis I dalam hal ini menyelenggarakan dan memelihara semua arsip-arsip dan membantu merencanakan kegiatan operasional meliputi program pendidikan/ penyuluhan dan kegiatan-kegiatan sosial lainnya dan apabila sekretaris I berhalangan sampai tidak dapat melakukan tugasnya maka sekretaris II berkewajiban untuk menangani tugas tersebut.

4. Bendahara I

Bertanggung jawab penuh dari segala sesuatu yang berhubungan langsung dengan uang dan tidak diperkenankan mengeluarkan uang sebelum ditandatangani oleh ketua dan sekretaris.

Membantu segala pekerjaan guna kepentingan koperasi dan apabila bendahara I berhalangan sampai tidak dapat melakukan tugasnya maka bendahara II berkewajiban untuk menangani tugas tersebut.

6. Badan pengawas

Tugas dan kewajiban pengawas

a. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan koperasi.

b. Meneliti catatan dan pembukuan yang ada pada koperasi. c. Mendapatkan segala keterangan yang diperlukan.

d. Memberikan koreksi, saran dan teguran kepada pengurus. e. Merahasiakan hasil pengawasannya kepada pihak ketiga.

f. Membuat laporan tertulis tentang hasil pengawasannya terhadap anggota. 7. Kepala bagian I

Membawahi seksi umum, penerimaan setoran, kasir, pembukuan, kardek, inventaris dan gedung serta pengamanan. Mengawasi kegiatan penerimaan setoran, tabungan, pinjaman, bunga dan pembukuan pada KAS I.

Mengkordinasikan seluruh kegiatan yang ada pada lingkungan bagiannya, membuat catatan pembinaan/ penilaian kondite para pegawai yang ada dilingkungan bagiannya sebagai bahan pertimbangan pengurus dalam penentuan jenjang karir.

Memberikan laporan / menginformasikan kepada pengurus apabila ada sesuatu hal yang perlu ditindak lanjuti

Bekerja sama dengan bagian II. III, IV dalam rangka peningkatan kinerja koperasi.

8. Kepala bagian II

Membawahi seksi simpanan khusus, penerimaan setoran, kasir, penbukuan, kardek, komputer dan staf bendahara.

Mengawasi kegiatan penerimaan setoran, tabungan, pinjaman, bunga, dan pembukuan pada KAS II.

Mengkordinasikan seluruh kegiatan yang ada pada lingkungan bagiannya, membuat catatan pembinaan/ penilaian kondite para pegawai yang ada dilingkungan bagiannya sebagai bahan pertimbangan pengurus dalam penentuan jenjang karir.

Memberikan persetujuan / mengetahui untuk setiap setoran uang dari kasir kepada bendahara dan kegiatan lainnya yang berada pada bagiannya

Memberikan laporan / menginformasikan kepada pengurus apabila ada sesuatu hal yang perlu ditindak lanjuti

Bekerja sama dengan bagian I. III, IV dalam rangka peningkatan kinerja koperasi.

Membawahi seksi simpanan, penerimaan setoran, kasir, pembukuan, kardek, penerimaan anggota baru dan permohonan pinjaman.

Mengawasi kegiatan penerimaan setoran, tabungan, pinjaman, bunga, dan pembukuan pada KAS III.

Mengkordinasikan seluruh kegiatan yang ada pada lingkungan bagiannya, membuat catatan pembinaan/ penil