Analisis Pengaruh Pengetahuan Dasar Perpajakan,

Kemampuan Numerik dan Sikap Disiplin Kerja Aparat

Pajak Terhadap Efisiensi Kerja Aparat Pajak

(Studi Empiris Pada 4 KPP Pratama di Wilayah Jakarta Selatan)

Disusun Oleh :

AHMAD SYAFI’I HAZAMI NIM : 204082002298

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERISYARIF HIDAYATULLAH

JAKARTA

Analisis Pengaruh Pengetahuan Dasar Perpajakan,

Kemampuan Numerik dan Sikap Disiplin Kerja Aparat

Pajak Terhadap Efisiensi Kerja Aparat Pajak

(Studi Empiris Pada 4 KPP Pratama di Wilayah Jakarta Selatan)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

AHMAD SYAFI’I HAZAMI

NIM : 204082002298

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE, Ak., M.Si NIP : 195 706 171 985 031 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERISYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 19 November Tahun Dua Ribu Sembilan telah dilakukan

Ujian Komprehensif atas nama Ahmad Syafi’I Hazami NIM: 204082002298

dengan judul Skripsi “ANALISIS PENGARUH PENGETAHUAN DASAR PERPAPAJAKAN, KEMAMPUAN NUMERIK DAN SIKAP DISIPLIN KERJA APARAT PAJAK TERHADAP EFISIENSI KERJA APARAT PAJAK”. (Studi Empiris Pada 4 KPP Pratama di Wilayah Jakarta Selatan). Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka

skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 November 2009

Tim Penguji Ujian Komprehensif

Amilin, SE, Ak., M.Si Hepi Prayudiawan, SE, Ak., MM Ketua Serketaris

Hari ini Kamis Tanggal 03 Desember Tahun Dua Ribu Sembilan telah dilakukan

Ujian Skripsi atas nama Ahmad Syafi’I Hazami NIM: 204082002298 dengan

judul Skripsi “ANALISIS PENGARUH PENGETAHUAN DASAR

PERPAPAJAKAN, KEMAMPUAN NUMERIK DAN SIKAP DISIPLIN KERJA APARAT PAJAK TERHADAP EFISIENSI KERJA APARAT PAJAK”. (Studi Empiris Pada 4 KPP Pratama di Wilayah Jakarta Selatan). Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka

skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 Desember 2009

Tim Penguji Ujian Skripsi

Yessi Fitri, SE, Ak., M.Si Afif Sulfa, SE, Ak., M.Si Ketua Serketaris

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

Nama : Ahmad Syafi'I Hazami

Tempat / Tanggal Lahir : Jakarta, 27 Mei 1986

Jenis Kelamin : Laki-laki

Alamat : Jl. H. Amsar Rt 11 Rw 05 No.6 Cipulir

Kebayoran Lama - Jakarta Selatan 12230

Telp / Hp : 0217255566 / 02192688736

E-mail : zami_37@yahoo.co.id

II. Pendidikan

MI : Al-Falah Kebon Nanas Jakarta Barat Lulus tahun 1998

MTs : Al-Falah Kebon Nanas Jakarta Barat Lulus tahun 2001

MA : An-Najah Jakarta Selatan Lulus tahun 2004

Analysis Influence Basic Knowledges of Taxation, Capability of Numeric and

Attitude of Discipline the Iease Officer to Efficiency work the Iease Officer

By

Ahmad Syafi’i Hazami

ABSTRACT

The research purpose is to explain the influence of basic knowledge of taxation, capability of numerik, and attitude of discipline the lease with efficiency work the lease officer. The research has been done admission filling questionnares by taxpayer. The respondent are taxpayer’s while doing the duty of taxation in 4 Pratama’s Service Tax Office in region at South Jakarta which of 60 respondent. To analyze data researcher used SPSS 12 version.

The result of this research shows that analysis influence basic knowledge of taxation, capability of numeric and attitude of discipline the lease officer variable have significantly of efficiency work the lease officer. Partially, basic knowledge of taxation the lease officer variable have significantly influence of efficiency work the lease officer, capability of numeric the lease officer variable didn’t have significantly influence of efficiency work the lease officer and attitude of discipline the lease officer variable have significantly influence of efficiency work the lease officer.

ANALISIS PENGARUH PENGETAHUAN DASAR PERPAJAKAN, KEMAMPUAN NUMERIK DAN SIKAP DISIPLIN KERJA APARAT

PAJAK TERHADAP EFISIENSI KERJA APARAT PAJAK

Oleh

Ahmad Syafi’i Hazami

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pengetahuan dasar perpajakan, kemampuan numerik dan sikap disiplin kerja aparat pajak terhadap efisiensi kerja aparat pajak. Penelitian dilakukan melalui pengisian kuisioner oleh wajib pajak. Responden penelitian adalah para wajib pajak yang sedang melakukan kewajiban perpajakannya di 4 Kantor Pelayanan Pajak Pratama di wilayah Jakarta Selatan sebanyak 60 responden. Sedangkan untuk metode analisis data dan uji hipotesis penulis menggunakan metode regresi berganda yang didukung program SPSS versi 12.

Dari hasil penelitian ini dapat diketahui bahwa variabel pengetahuan dasar perpajakan, kemampuan numerik dan sikap disiplin aparat pajak secara bersama berpengaruh signifikan terhadap efisiensi kerja aparat pajak. Secara parsial, variabel pengetahuan dasar perpajakan berpengaruh signifikan terhadap efisiensi kerja aparat pajak, variabel kemampuan numerik aparat pajak tidak berpengaruh signifikan terhadap efisiensi kerja aparat pajak dan variabel sikap disiplin aparat pajak berpengaruh signifikan terhadap efisiensi kerja aparat pajak.

KATA PENGANTAR

Segala puji dan syukur selalu terpanjatkan kehadirat Allah SWT, sumber

ilmu pengetahuan, sumber segala kebenaran, yang selalu memberikan limpahan

rahmat, kasih sayang dan karunia-Nya sehingga penulis bisa menyelesaikan

penulisan skripsi ini. Shalawat dan salam selalu terhaturkan kepada Nabi akhir

zaman, kekasih Allah, Nabi Muhammad SAW, yang telah menaburkan

benih-benih cahaya Islam dalam kegelapan, pembimbing umat dalam belenggu

kebodohan, sehingga mencapai suatu kebenaran dengan ajaran Islam yang hakiki.

Adapun tujuan dari penyusunan skripsi ini adalah untuk memenuhi

syarat-syarat untuk meraih gelar Sarjana Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta. Penulis menyadari bahwa segala kerja keras demi

terselesaikannya skripsi ini tidak terlepas dari dukungan, dukungan serta bantuan

berbagai pihak. Oleh karena itu penulis ucapkan terimakasih yang

sedalam-dalamnya kepada:

1. Kedua orang tuaku yang tercinta yang telah memberikan begitu banyak

perhatian dan kasih sayang, dan yang selalu mengiringi penulis dengan doa

dan restu.

2. Kakak-kakakku dan adikku, yang telah memberikan motivasi yang tidak

henti-hentinya sehingga penulis bisa menyelesaikan penulisan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS, Dekan Fakultas Ekonomi, dan juga selaku

dosen pembimbing I yang telah bersedia meluangkan waktunya untuk

4. Bapak Afif Sulfa, SE, Ak., M.Si. Ketua jurusan akuntansi Fakultas Ekonomi,

dan juga selaku dosen pembimbing II yang telah memberikan saran dan

masukan untuk penulisan skripsi ini sehingga dapat terselesaikan

5. Seluruh dosen, staf administrasi, staf perpustakaan, staf keamanan dan staf

kebersihan Fakultas Ekonomi atas semua ilmu, bantuan, kemudahan, perhatian

dan pelayanan yang telah diberikan

6. Semua teman seperjuangan akuntansi angkatan 2004, Rudi, Faisal, Andi,

Argo, Arya, Dika, Tika, Shiti, Fredy, Imam. dan WWO Family (Mario, Sandy,

Danang, Nanda, Bhasz, Tb, Ambon, Edy, Nanang, Aldy, Icam, Soleh, Ipay)

terimakasih atas kebersamaan dan motivasinya

7. Pihak KPP Pratama Kebayoran Lama, KPP Pratama Pondok Pinang, KPP

Pratama Pasar Minggu dan KPP Pratama Cilandak yang telah mengizinkan

penulis untuk melakukan penyebaran kuisioner demi selesainya penulisan

skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih terdapat

kekurangan karena terbatasnya kemampuan, pengetahuan dan pengalaman yang

dimiliki penulis. Oleh karena itu penulis dengan senang hati menerima saran dan

kritik. Pada akhiryna penulis berharap semoga skripsi ini dapat bermanfaat bagi

semua pihak yang memerlukan.

Jakarta, 03 Desember 2009

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI...i

LEMBAR PENGESAHAN KOMPREHENSIF...ii

LEMBAR PENGESAHAN UJIAN SKRIPSI...iii

DAFTAR RIWAYAT HIDUP...iv

ABSTRACT...v

ABSTRAK...vi

KATA PENGANTAR...vii

DAFTAR ISI...ix

DAFTAR GAMBAR...xii

DAFTAR TABEL...xiii

DAFTAR LAMPIRAN...xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah ...7

C. Tujuan dan Manfaat Penelitian...8

BAB II TINJAUAN PUSTAKA A. Pengetahuan Dasar Perpajakan...10

1. Dasar-dasar Pengetahuan Perpajakan ...12

B. Kemampuan Numerik ...19

D. Efisiensi Kerja ...24

E. Penelitian Terdahulu ...25

F. Kerangka Pemikiran ...29

G. Hipotesis ...32

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ...33

B. Metode Penentuan Sampel ...33

C. Metode Pengumpulan Data ...33

D. Metode Analisis dan Data ...35

1. Deskriptif data ...35

2. Uji kualitas data ...35

a. Uji validitas...35

b. Uji reliabilitas...35

3. Uji Asumsi Klasik...36

a. Normalitas...36

b. Heterokedastisitas ...36

c. Multikolinieritas...37

4. Uji Hipotesis ...38

a. Uji statistik t (uji parsial) ...38

b. Uji F (uji simultan)...38

c. Uji R² (koefisien determinasi)...39

d. Analisis regresi berganda...39

BAB IV PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian...45

1. Tempat dan Waktu Penelitian...45

2. Deskriptif Data...46

B. Penemuan dan Pembahasan ...48

1. Uji kualitas data ...48

a. Uji validitas...48

b. Uji reliabilitas...50

3. Uji Asumsi Klasik...51

a. Normalitas...51

b. Heterokedastisitas ...52

c. Multikolinieritas...53

4. Uji Hipotesis ...54

a. Uji statistik t (uji parsial) ...54

b. Uji F (uji simultan)...59

c. Uji R² (koefisien determinasi)...61

d. Analisis regresi berganda...62

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan...64

B. Implikasi...64

DAFTAR PUSTAKA...68

DAFTAR GAMBAR

Keterangan Halaman

Jenis-jenis Pajak 13

Skema Kerangka Pemikiran 32

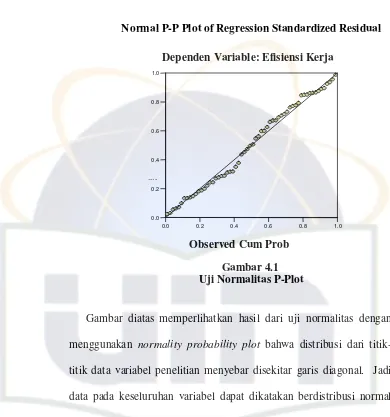

Normal P-P Plot 52

DAFTAR TABEL

Keterangan Halaman

Skala Likert 34

Operasional Variabel Penelitian 43

Data Penyebaran Kuisioner 46

Deskripsi Responden Berdasarkan Jenis Kelamin 46

Deskripsi Responden Berdasarkan Usia 47

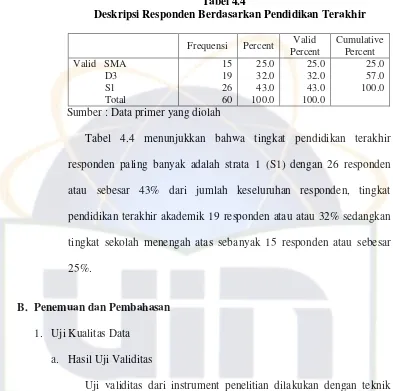

Deskripsi Responden Berdasarkan Pendidikan Terakhir 48

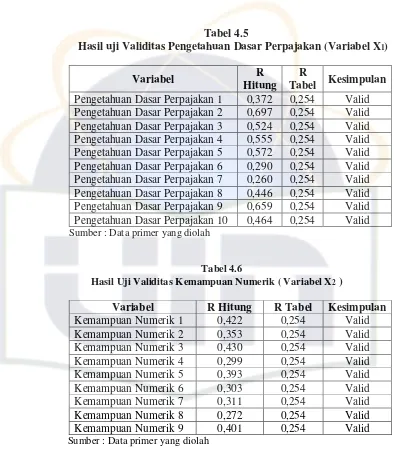

Hasil Uji Validitas Pengetahuan dasar Perpajakan (Variabel X1) 49

Hasil Uji Validitas Kemampuan Numerik

(Variabel X2) 49

Hasil Uji Validitas Sikap Disiplin (Variabel X3) 49

Hasil Uji Validitas Efisiensi Kerja (Variabel Y) 50

Hasil Uji Reliabilitas 51

Hasil Uji Multikolinieritas 54

Hasil Uji t (coeffientsª) 55

Hasil Uji F (ANOVA) 60

Hasil Uji R² (Model Summary) 61

DAFTAR LAMPIRAN

Keterangan Halaman

Kuisioner Penelitian 71

Matriks Jawaban Responden 79

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pajak merupakan sumber penerimaan negara yang berlaku diberbagai

negara. Hampir semua negara di dunia mengenakan pajak kepada warga

negaranya, kecuali beberapa negara yang kaya akan sumber daya alam yang

dijadikan sebagai sumber penerimaan utama negara tidak mengenakan pajak.

Tiap negara membuat aturan dan ketentuan dalam mengenakan dan memungut

pajak di negaranya, yang umumnya mengikuti prinsip-prinsip atau kaidah

dalam perpajakan.

Bagi Indonesia, penerimaan pajak sangat besar peranannya dalam

mengamankan anggaran negara dalam APBN setiap tahun. Kondisi itu

tercapai ketika harga minyak bumi yang berfluktuasi di pasar internasional

dalam kurun waktu relatif panjang pada awal periode tahun 1980-an.

Fluktuasi harga itu telah membuat struktur penerimaan negara yang saat itu

sangat mengandalkan penerimaan dari minyak bumi dan gas alam (migas)

tidak bisa diandalkan lagi untuk kesinambungannya. Dari aspek budgeting

bila penerimaan andalan dari migas tetap dipertahankan saat itu, maka akan

dapat merusak tatanan atau struktur penerimaan negara di APBN. Akibatnya,

pelaksanaan program pembangunan nasional yang telah direncanakan

diberbagai bidang dan membutuhkan biaya saat itu, bisa jadi tidak dapat

Dilihat dari struktur penerimaan negara yang ada di APBN saat itu, hanya

penerimaan yang diperoleh dari pajak yang paling memungkinkan dan layak

untuk dibangun dan dikembangkan sebagai suatu penerimaan negara yang

berkesinambungan. Untuk itu pemerintah segera mengambil kebijakan

dengan melakukan reposisi andalan bagi penerimaan negara yakni dari migas

menjadi dari pajak.

Untuk dapat merealisasikan dan memaksimalkan peningkatan tabungan

negara melalui penerimaan negara terutama yang berasal dari sumber

pendapatan nonmigas melalui pajak. Direktorat Jendral Pajak (DJP) sebagai

penerima otoritas untuk pemungutan pajak tingkat pusat menetapkan rencana

strategis yang mengarah pada tugas utama yaitu mengamankan rencana

penerimaan yang ditetapkan dalam Anggaran Pendapatan dan Belanja Negara

(APBN) setiap tahun. Maka untuk pertama kalinya dilakukan pembaruan

sistem perpajakan nasional melalui reformasi perpajakan (tax reform).

Pembaruan itu dimulai dengan membuat Undang-undang Perpajakan yang

Undang-undang sebelumnya dipandang sudah tidak akomodatif lagi dan tidak

sesuai dengan perkembangan zaman dan perekonomian nasional. Selain itu

juga dilakukan perubahan atas sistem pemungutan pajak official assessment

system menjadi self assessment system (Toruan. 2008).

Self assesment system membutuhkan kepatuhan dan sukarela dari wajib

pajak dalam menghitung, melapor, dan membayar pajak terutang. Dengan

sistem pemungutan yang demikian ini maka wajib pajaklah yang berperan

atau penyuluhan (memberikan informasi) pengawasan atas pelaksanaan

kewajiban pajaknya dan untuk mengetahui kepatuhan wajib pajak. Adapun

tingkat kepatuhan dan sukarela ini dapat terwujud jika terpenuhinya unsur

kesadaran perpajakan dan unsur tindakan penegakan hukum. Tindakan

penegakan hukum tersebut dilaksanakan terutama melalui tindakan

pemeriksaan, penyidikan dan pemungutan pajak.

Untuk melaksanakan upaya penegakan hukum disektor perpajakan

diantaranya melalui tindakan pemeriksaan, penyidikan dan pemungutan pajak

wajib diperlukan sumber daya aparat pajak dalam kuantitas dan kualitas yang

memadai. Serta untuk mendapatkan jaminan mutu atas hasil kerja

pemeriksaan tidak hanya dibutuhkan kuantitas dan kualitas dari para aparat

pajak (fiskus), tetapi diperlukan juga prosedur pemeriksaan serta norma dan

kaidah dari ketetapan dan kebijakan Undang-undang Perpajakan yang

mengatur tentang kode etik aparat pajak.

Adapun DJP dengan program modernisasinya senantiasa berupaya

menerapkan prinsip-prinsip good governance. Salah satunya adalah dengan

cara pembuatan dan penegakan kode etik pegawai yang secara tegas

mencantumkan kewajiban dan larangan bagi para pegawai DJP dalam

pelaksanaan tugasnya, termasuk sanksi-sanksi bagi setiap pelanggaran kode

etik pegawai tersebut

Departemen Keuangan secara keseluruhan telah meluncurkan program

Reformasi Birokrasi sejak akhir tahun 2006. Fokus program reformasi ini

direncanakan perubahan yang dilakukan sifatnya lebih menyeluruh. Hal ini

perlu dan mendesak untuk dilakukan, karena disadari bahwa elemen yang

terpenting dari suatu sistem organisasi adalah manusianya. Secanggih apapun

struktur, sistem, teknologi informasi, metode dan alur kerja suatu organisasi,

semua itu tidak akan dapat berjalan dengan optimal tanpa didukung sumber

daya aparat pajak yang capable dan berintegritas.

Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah

sistem dan manajemen SDM, bukan semata-mata melakukan rasionalisasi

pegawai, karena sistem yang baik dan terbuka dipercaya akan bisa

menghasilkan SDM yang berkualitas. Diharapkan ke depannya DJP dan

seluruh KPP dengan system administrasi perpajakan modern akan dapat

didukung oleh sistem SDM yang berbasis kompetensi dan kinerja. Dengan

sistem dan manajemen SDM yang lebih baik dan terbuka akan dapat

menghasilkan SDM yang juga lebih baik, khususnya dalam hal produktivitas

dan profesionalisme.

Beberapa unsur sumber daya aparat pajak seperti, pengetahuan dasar

perpajakan, kemampuan dan sikap disiplin aparat pajak guna mencapai

efisiensi dalam kerja merupakan kebutuhan yang utama. Dengan pengetahuan,

kemampuan dan sikap disiplin aparat pajak diharapkan mampu untuk

memahami dan mematuhi seluruh Undang-undang Perpajakan dan dapat

melaksanakan kewajiban sebagai aparat pajak yang mengemban tugas

melakukan pembinaan atau penyuluhan (memberikan informasi) pengawasan

yang tinggi, pelaksanaan tugas aparat pajak akan meningkat, dan berpengaruh

besar terhadap tercapainya tujuan Direktorat Jendral Pajak, khususya dalam

meningkatkan kepatuhan wajib pajak.

Penelitian tentang kemampuan dan disiplin pernah dilakukan oleh

Achmad. (2003) meneliti tentang Pengaruh Kemampuan Pegawai dan Disiplin

Kerja Terhadap Efektifitas Pelayanan. Hasil penelitiannya menunjukkan

bahwa kemampuan pegawai dan disiplin kerja secara simultan maupun parsial

mempunyai pengaruh yang signifikan terhadap efektifitas pelayanan.

Penelitian lain tentang disiplin dan efisiensi pernah dilakukan oleh W.

Saragih dkk. (1999) dengan judul penelitian Faktor-faktor Profesionalisme,

Disiplin dan Efisiensi Aparat Pajak Serta Efektifitas Pencapaian Target PBB,

tujuan dan hasil penelitiannya sebagai berikut:

1. Ingin mengetahui hubungan antara variabel profesionalisme, disiplin, dan

efisiensi terhadap efektifitas dalam pencapaian target PBB.

2. Untuk melakukan identifikasi perihal efektifitas pencapaian target PBB

dan melakukan observasi sejauh mana peran aparat PBB dan wajib pajak

terhadap keberhasilan PBB di Kodya Manado.

Hasil penelitiannya menunjukkan bahwa profesionalisme, disiplin, dan

efisiensi mempunyai hubungan yang positif terhadap efektifitas pencapaian

target PBB di Kodya Manado.

Selanjutnya penelitian ini merupakan pengembangan dari penelitian

sebelumnya yang dilakukan oleh Djazoeli Sadhani (1999) dengan judul

Efisiensi kerja. Tujuan penelitiannya untuk mengetahui apakah pengetahuan

dasar perpajakan, kemampuan numerik dan budaya organisasi mimiliki

hubungan terhadap efisiensi kerja pemeriksa pajak. Hasil penelitiannya

menunjukkan bahwa:

1. Pengetahuan dasar perpajakan mempunyai hubungan yang positif dengan

efisiensi kerja, semakin tinggi pengetahuan dasar masalah perpajakan yang

dikuasai oleh pemeriksa pajak maka akan semakin tinggi efisiensi kerja,

begitu juga sebaliknya.

2. Budaya organisasi memiliki hubungan yang positif dengan efisiensi kerja

aparat pajak, semakin tinggi apresiasi aparat pajak terhadap budaya

organisasi maka semakin tinggi pula efisiensi kerja.

3. Kemampuan numerik juga memiliki hubungan yang positif tehadap

efisiensi kerja aparat pajak, hal ini berarti bahwa semakin tinggi tingkat

kemampuan numerik, semakin tinggi pula tingkat efisiensi kerja aparat

pajak.

Adapun yang menjadi perbedaan antara penelitian ini dengan penelitian

sebelumnya dalam beberapa hal, diantaranya:

1. Penulis merubah salah satu variabel budaya organisasi (X), dengan

variabel sikap disiplin (X).

2. Selain itu penulis melakukan penelitian untuk mengetahui apakah terdapat

pengaruh yang signifikan dari faktor pengetahuan dasar perpajakan,

kemampuan numerik dan sikap disiplin yang dimiliki oleh aparat pajak

3. Peneliti sebelumnya Djazoeli Sadhani (1999). Melakukan penalitian di

Kantor Pemeriksaan Pajak Jakarta Khusus II, Jakarta (1998). Sedangkan

penelitian ini berlokasi di Kantor Pelayanan Pajak (KPP) di Wilayah

Jakarta Selatan.

Berdasarkan penelitian sebelumnya, penulis tertarik untuk melakukan

penelitian dengan judul ”Analisis Pengaruh Pengetahuan Dasar Perpajakan, Kemampuan Numerik dan Sikap Disiplin Kerja Aparat Pajak Terhadap Efisiensi Kerja Aparat Pajak”.

B. Perumusan Masalah

Berdasarkan dari uraian latar belakang yang telah penulis jabarkan, maka

perumusan masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah pengetahuan dasar perpajakan aparat pajak berpengaruh terhadap

efisiensi kerja aparat pajak?

2. Apakah kemampuan numerik aparat pajak berpengaruh terhadap efisiensi

kerja aparat pajak?

3. Apakah sikap disiplin kerja aparat berpengaruh terhadap efisiensi kerja

aparat pajak?

4. Apakah secara bersama-sama terdapat pengaruh antara pengetahuan dasar

perpajakan, kemampuan numerik, dan sikap disiplin kerja aparat pajak

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh tingkat pengetahuan dasar perpajakan

aparat pajak terhadap efisiensi kerja aparat pajak?

b. Untuk menganalisis pengaruh tingkat kemampuan numerik aparat

pajak terhadap efisiensi kerja aparat pajak?

c. Untuk menganalisis pengaruh sikap disiplin kerja aparat pajak

terhadap efisiensi kerja aparat pajak?

d. Untuk menganalisis pengaruh secara bersama-sama antara

pengetahuan dasar perpajakan, kemampuan numerik dan disiplin kerja

aparat pajak terhadap efisiensi kerja aparat pajak?

2. Manfaat Penelitian

a. Bagi Penulis

Dari penelitian ini penulis berharap dapat memberikan banyak manfaat

dari segi ilmu pengetahuan dan lebih memahami bidang perpajakan.

Meliputi tata cara perpajakan di Indonesia yang berguna dimasa depan.

b. Bagi Masyarakat

Penulis berharap dari penelitian ini dapat dijadikan sebagai media

informasi yang berguna bagi masyarakat. Mengenai perpajakan yang

berhubungan dengan hak dan kewajiban wajib pajak guna terciptanya

c. Bagi Instansi Terkait

Sebagai bahan masukan atau saran berupa rekomendasi, pemikiran dan

pertimbangan guna mencapai perbaikan kinerja pemeriksaan dan

pemungutan pajak dalam rangka mengatasi hambatan penerimaan

negara disektor pajak.

d. Bagi Aparat Pajak

Dapat memberikan kritik, saran dan pendapat kepada aparat pajak

selaku pelaksana pengawas pemeriksaan pajak dengan sistem self

assesment yang dilakukan oleh wajib pajak, untuk dapat memahami

BAB II

TINJAUAN PUSTAKA

A. Pengetahuan Dasar Perpajakan

Pengetahuan adalah informasi atau maklumat yang diketahui atau disadari

oleh manusia dari berbagai gejala yang ditemui dan diperoleh melalui

pengamatan inderawi. Pengetahuan muncul ketika seseorang menggunakan

indera atau akal budinya untuk mengenali benda atau kejadian tertentu yang

belum pernah dilihat atau dirasakan sebelumnya (Irmayanti. 2007) dalam

(Wikipedia. 2007).

Pengetahuan adalah sesuatu yang hadir dan terwujud dalam jiwa dan

pikiran seseorang dikarenakan adanya reaksi, persentuhan, dan hubungan

dengan lingkungan dan alam sekitarnya. Pengetahuan ini meliputi emosi,

tradisi, keterampilan, informasi, akidah, dan pikiran-pikiran. (Abdullah. 2008)

Manusia merupakan mahluk Tuhan yang paling sempurna, dengan karunia

sebuah akal dan pikiran yang digunakan untuk berpikir dan bernalar.

Kemampuan berpikir dan nalar yang baik, dapat membedakan manusia

dengan mahluk Tuhan yang lainnya. Manusia mampu mengembangkan ilmu

pengetahuan yang kemudian menjadi kekuatan manusia untuk tidak

semata-mata tunduk kepada kodrat alam, tetapi mencoba mengelola alam serta selalu

sadar dan aktif berupaya untuk menjadikan dirinya sesuatu. Manusia adalah

satu-satunya mahluk yang mampu mengembangkan pengetahuan secara

lebih inovatif. Memanfaatkan sumber daya, mengembangkan kebudayaan dan

memberikan makna didalam kehidupannya. Dengan pengetahuan manusia

mampu menguasai dan mempengaruhi perilaku. (Gordon. 1991:413) dalam

Djazoeli Sadlani (1999). Pada umumnya pengetahuan dibagi menjadi

beberapa jenis diantaranya. Abdullah. (2008) :

1. Pengetahuan langsung (immediate)

Pengetahuan langsung adalah pengetahuan yang hadir dalam jiwa tanpa

melalui proses penafsiran dan pikiran. Kaum realis (penganut paham

Realisme) mendefinisikan pengetahuan seperti itu. Umumnya dibayangkan

bahwa kita mengetahui sesuatu itu sebagaimana adanya, khususnya

perasaan ini berkaitan dengan realitas-realitas yang telah dikenal

sebelumnya.

2. Pengetahuan tak langsung (mediated)

Pengetahuan mediated adalah hasil dari pengaruh interprestasi dan proses

berpikir serta pengalaman-pengalaman yang lalu, yaitu apa yang kita

ketahui dari benda-benda eksternal banyak berhubungan dengan

penafsiran dan penerapan pikiran kita.

3. Pengetahuan indrawi (perceptual)

Pengetahuan indrawi adalah sesuatu yang dicapai dan diraih melalui

indra-indra lahiriah. Pada pengetahuan indra-indrawi terdapat beberapa faktor yang

berpengaruh, seperti adanya cahaya yang menerangi objek-objek eksternal

4. Pengetahuan konseptual (conceptual)

Pengetahuan konseptual juga tidak terpisah dari pengetahuan indrawi.

Pikiran manusia secara langsung tidak dapat membentuk suatu konsep

tentang objek-objek dan perkara-perkara eksternal tanpa berhubungan

dengan alam eksternal. Alam luar dan konsepsi saling berpengaruh satu

dengan lainnya dan pemisahan diantara keduanya merupakan aktivitas

pikiran

Dari beberapa uraian hakikat pengetahuan diatas, dapat dilihat bahwa

pengetahuan merupakan modal utama yang harus dimiliki oleh aparat pajak.

Setiap aparat pajak dituntut untuk memiliki pengetahuan, dengan pengetahuan

diharapkan aparat pajak mampu memahami dasar-dasar perpajakan meliputi,

fungsi-fungsi pajak, jenis-jenis pajak, asas-asas pemungutan pajak, hak dan

kewajiban aparat pajak serta manfaat dari perpajakan dan menjalankan

ketentuan yang terdapat dalam Undang-undang Perpajakan disertai dengan

peraturan pelaksanaannya. Dengan bekal pengetahuan yang memadai

diharapkan aparat pajak mampu memahami setiap masalah yang dihadapi

dalam setiap melaksanakan kewajibannya, dan mampu menerapkan dan

menggunakan pengetahuan yang dimiliki guna penyelasaian masalah yang

dihadapi.

1. Pengetahuan Dasar-dasar Perpajakan

Beberapa hal mengenai pengetahuan dasar-dasar perpajakan yang

a. Pengertian Pajak

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat. Aviantara. (2009)

b. Fungsi Pajak

1) Fungsi Budgetair (Finansial)

Pajak berfungsi sebagai budgetair yaitu memasukkan uang

sebayak-banyaknya ke kas negara dengan tujuan untuk membiayai

pengeluaran-pengeluaran negara yang ditujukan untuk kegiatan

pembangunan.

2) Fungsi Regulerend (Mengatur)

Fungsi regulerend pajak yaitu pajak digunakan sebagai alat untuk

mengatur masyarakat disegala bidang, baik dibidang ekonomi,

sosial maupun politik dengan tujuan tertentu.

Dari gambar diatas, berdasarkan golongannya pajak dibagi menjadi

dua:

1) Pajak Langsung

Pajak langsung adalah pajak yang bebannya harus ditanggung

sendiri oleh wajib pajak yang bersangkutan dan tidak dapat

dialihkan kepada pihak lain.

2) Pajak tidak Langsung

Pajak tidak langsung adalah pajak yang bebannya dapat dialihkan

atau digeserkan kepada pihak lain sehingga sering disebut juga

sebagai pajak tidak langsung.

Berdasarkan wewenang pemungutannya pajak dapat dibedakan

menjadi dua:

1) Pajak Pusat

Pajak pusat adalah pajak yang wewenang pemungutannya ada pada

pemerintah pusat yang pelaksanaannya dilakukan oleh Departemen

Keuangan melalui Direktorat Jendral Pajak. Pajak pusat diatur

dalam Undang-undang dan hasilnya akan masuk ke Anggaran

Pendapatan dan Belanja Negara (APBN).

2) Pajak Daerah

Pajak daerah adalah pajak yang wewenang pemungutannya ada

pada Pemerintah Daerah yang pelaksanaannya dilakukan oleh

Undang-undang yang hasilnya akan masuk ke Anggaran Pendapatan dan

Belanja Dearah (APBD).

Berdasarkan sifatnya pajak dibagi menjadi dua yaitu:

1) Pajak Subjektif

Pajak subjektif adalah pajak yang memperhatikan kondisi atau

keadaan wajib pajak. Dalam menentukan pajaknya harus ada

alasan-alasan objektif yang berhubungan erat dengan keadaan

materialnya, yaitu gaya pikul (kemampuan wajib pajak setelah

dikurangi biaya hidup minimum).

2) Pajak Objektif

Pajak objektif adalah pajak yang awalnya memperhatikan objek,

yang menyebabkan timbulnya kewajiban membayar, kemudian

dicari subjeknya baik orang pribadi maupun badan. Jadi dengan

kata lain, pajak objektif adalah pengenaan pajak yang hanya

memperhatikan kondisi objeknya saja.

d. Asas-asas Pemungutan Pajak

Menurut Erly Suandy (2005:27) mengungkapkan bahwa asas-asas

pemungutan pajak yang dikenal dengan The Four Maxims dengan

uraian sebagai berikut:

1) Equality

Dalam asas ini disebutkan bahwa pembebanan pajak hendaknya

seimbang dengan kemampuannya, yaitu seimbang dengan

Tidak diperbolehkan suatu Negara mengadakan diskriminasi

diantara sesama wajib pajak. Dalam hal yang sama wajib pajak

harus diperlakukan sama dan dalam keadaan berbeda wajib pajak

harus diperlakukan berbeda.

2) Certainty

Pajak yang dibayar oleh wajib pajak harus jelas dan tidak

mengenal kompromi (not arbitary), dalam asas ini kepastian

hukum yang diutamakan adalah mengenai subjek pajak, objek

pajak, tarif pajak, dan ketentuan mengenai pembayarannya.

3) Convenience of Payment

Pajak hendaknya dipungut pada saat yang paling baik bagi wajib

pajak, yaitu saat sedekat-dekatnya wajib pajak menerima

penghasilan atau keuntungan yang dikenakan pajak.

4) Economic of Collection

Pemungutan pajak hendaknya dilakukan sehemat (seefisien)

mungkin, jangan sampai biaya pemungutan pajak lebih besar dari

penerimaan pajak itu sendiri. Karena tidak ada artinya pemungutan

pajak jika biaya yang dikeluarkan lebih besar dari penerimaan

pajak yang diperoleh.

e. Tata Cara Pemungutan Pajak

Pemungutan pajak dapat dilakukan berdasarkan 3 stelsel yaitu

1) Stelsel nyata (riel stelsel)

Pemungutan pajak didasarkan pada objek (penghasilan yang

nyata), sehingga pemungutannya baru dapat dilakukan pada akhir

tahun pajak, yakni setelah penghasilan yang sesungguhnya

diketahui. Kebaikan dari stelsel ini adalah pajak yang dikenakan

lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat

dikenakan pada akhir periode.

2) Stelsel anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

Undang-undang. Kebaikan dari stelsel adalah pajak dapat dibayar

selama tahun berjalan, tanpa harus menunggu pada akhir tahun.

Sedangkan kelemahannya adalah pajak yang dibayarkan tidak

berdasarkan pada keadaan yang sesungguhnya.

3) Stelsel campuran

Adapaun stelsel ini merupakan kombinasi antara stelsel nyata dan

stelsel anggapan. Yaitu pada awal tahun, besarnya pajak dihitung

berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya

pajak disesuaikan dengan keadaan yang sebenarnya.

f. Hak dan Kewajiban Wajib Pajak dan Aparat Pajak (Fiskus)

1) Hak wajib pajak

Hak-hak wajib pajak yang diatur dalam Undang-undang

(a) Hak untuk mendapatkan pembinaan dan pengarahan dari

fiskus.

(b)Hak untuk membetulkan Surat Pemberitahuan (SPT).

(c) Hak untuk memperpanjang waktu penyampaian SPT.

(d)Hak untuk menunda atau mengangsur pembayaran pajak.

(e) Hak untuk memperoleh kembali kelebihan pembayaran pajak.

(f) Hak untuk mengajukan keberatan dan banding.

2) Kewajiban wajib pajak

Kewajiban wajib pajak yang diatur dalam Undang-undang

Perpajakan adalah:

(a) Kewajiban untuk mendaftarkan diri.

(b)Kewajiban untuk mengisi dan menyampaikan Surat

Pemberitahuan (SPT).

(c) Kewajiban untuk membayar atau menyetor pajak.

(d)Kewajiban untuk membuat pembukuan dan atau pencatatan.

(e) Kewajiban mentaati pemeriksaan pajak.

(f) Kewajiban melakukan pemotongan atau pemungutan pajak.

(g) Kewajiban untuk membuat faktur pajak.

3) Hak fiskus

Hak-hak fiskus yang diatur dalam Undang-undag Perpajakan

adalah sebagai berikut:

(a) Menerbitkan Nomor Pokok Wajib Pajak (NPWP).

(c) Melakukan pemeriksaan dan penyegelan.

(d)Melakukan penyidikan.

(e) Menerbitkan Surat Paksa dan melaksanakan penyitaan.

4) Kewajiban fiskus

(a) Kewajiban untuk melakukan penyuluhan kepada wajib pajak.

(b)Menerbitkan Surat Ketetapan Pajak.

(c) Merahasiakan data wajib pajak.

B. Kemampuan Numerik

Robbin dan Judge. (2008:57) kemampuan berarti kapasitas seorang

individu untuk melakukan beragam tugas dalam suatu pekerjaan.

Kemampuan adalah sebuah penilaian terkini atas apa yang dapat dilakukan

seseorang. Secara kemampuan (ability) manusia diciptakan berbeda-beda

dengan yang lainnya. Ada yang memiliki kemampuan tinggi dan ada pula

yang memiliki kemampuan rendah. Setiap manusia pasti mempunyai

kekuatan dan kelemahan pada satu atau beberapa bidang aktivitas tertentu.

Sebagai mahluk yang mampu mengelola lingkungan hidupnya, maka

kekuatan dan kelemahan manusia pada masing-masing bidang dapat

dioptimalisasi dengan cara menempatkan individu dengan kemampuan

tertentu pada bidang kerja yang tepat atau sesuai dengan kemampuannya.

Kemampuan yang memadai adalah salah satu kunci untuk mencapai prestasi

kerja yang optimal. Kemampuan menunjukkan potensi seseorang untuk

dicapai oleh seseorang dalam melaksanakan tugas yang dibebankan

kepadanya (Pertiwi. 2008).

Kemampuan bersama-sama dengan bakat adalah faktor utama yang

menentukan prestasi kerja seseorang. Sementara prestasi itu sendiri antara

lain ditentukan oleh inteligensinya. Kemampuan intelektual merupakan suatu

daya yang diperlukan untuk menjalankan mental. Menurut Zainun (1994)

dalam Lestari (2008) kemampuan (ability) dimaksudkan sebagai kesanggupan

(capasity) karyawan untuk melaksanakan pekerjaannya. Kemampuan

mengandung unsur seperti keterampilan manual dan intelektual, bahkan

sampai kepada sifat-sifat pribadi yang dimiliki. Unsur-unsur ini juga

mencerminkan pendidikan, pelatihan, dan pengalaman yang dituntut sesuai

dengan rincian kerja.

Sedangkan yang dimaksud dengan kemampuan numerik adalah

kemampuan berhitung dengan cepat, tepat dan akurat. Kemampuan numerik

atau kecerdasan angka merupakan salah satu dari 7 (tujuh) dimensi yang

membentuk suatu kemampuan intelektual. Robbin dan Judge (2008:58)

mengemukakan tujuh dimensi yang membentuk kemampuan intelektual

adalah:

1. Kecerdasan angka, adalah kemampuan melakukan aritmatika dengan cepat

dan akurat.

2. Pemahaman verbal, adalah kemampuan memahami apa yang dibaca atau

3. Kecepatan persepsi, kemampuan mengidentifikasi kemiripan dan

perbedaan visual secara tepat dan akurat.

4. Penalaran induktif, adalah kemampuan mengidentifikasi urutan logis

dalam sebuah masalah dan kemudian memecahkan masalah tersebut.

5. Penalaran deduktif, adalah kemampuan menggunakan logika dan menilai

implikasi dari sebuah argumen.

6. Visualisasi spasial, adalah kemampuan membayangkan bagaimana sebuah

objek akan terlihat bila posisinya dalam ruang diubah.

7. Daya ingat, adalah kemampuan menyimpan dan mengingat pengalaman

masa lalu.

Dari beberapa uraian pengertian kemampuan diatas, disimpulkan bahwa

kemampuan numerik adalah suatu keahlian yang harus dimiliki oleh seluruh

aparat pajak sebagai pelaksana dalam pemungutan pajak. Berkewajiban

melakukan pembinaan (termasuk pemberian informasi) dan pengawasan atas

pelaksanaan self assesment system yang dilakukan oleh wajib pajak.

C. Sikap Disiplin

Kata disiplin berasal dari bahasa latin yang berarti mengajar atau belajar.

Secara tradisional, disiplin dianggap sebagai kegiatan negatif yang bertujuan

untuk menghukum para karyawan yang tidak berhasil mematuhi standar

organisasi. Untuk menegakkan disiplin kerja pegawai suatu organisasi,

terdapat tiga aspek yang perlu diperhatikan yaitu (Prijodarminto. 1994) dalam

a. Sikap mental, yang merupakan sikap taat, tertib sebagai hasil atau

pengembangan dari latihan, pengendalian pikiran dan pengendalian watak.

b. Pemahaman yang baik mengenai sistem aturan perilaku, norma dan

kriteria yang sedemikian rupa.

c. Sikap kelakuan yang secara wajar menunjukkan kesungguhan hati untuk

mentaati secara cermat dan tertib.

”Disiplin adalah suatu sikap, perbuatan untuk selalu mentaati tata tertib. Dua faktor penting disiplin adalah waktu dan perbuatan, dan sumber disiplin adalah kesadaran”(Anoraga. 1992) dalam (W. Saragih dkk. 1999).

Pemahaman tentang disiplin mencakup sikap hidup dan perilaku serta

tanggung jawab atas kehidupan tanpa paksaan dari luar, dengan yakin bahwa

hal yang dianutnya benar dan penuh keinsyafan menyadari manfaatnya bagi

diri sendiri dan masyarakat.

1. Macam-macam disiplin kerja

a. Disiplin diri

Menurut Jasin. (1989) dalam Helmi. (1996) disiplin diri merupakan

disiplin yang dikontrol oleh diri sendiri. Disiplin diri merupakan hasil

proses belajar (sosialisasi) dari keluarga dan masyarakat. Penanaman

nilai-nilai yang menjunjung disiplin, baik yang ditanamkan oleh orang

tua, guru atau pun masyarakat, merupakan bekal positif bagi tumbuh

dan berkembangnya disiplin kerja.

b. Disiplin kelompok

Kegiatan organisasi bukanlah kegiatan yang bersifat individual. Selain

akan tercapai jika disiplin diri telah tumbuh dalam diri karyawan.

Artinya, kelompok akan menghasilkan pekerjaan yang optimal jika

masing-masing anggota kelompok dapat memberikan andil yang

sesuai dengan hak dan kewajibannya.

Dari beberapa uraian pengertian disiplin diatas, tujuan utama pendisiplinan

adalah untuk mendorong karyawan (aparat pajak) berperilaku sepantasnya

ditempat kerja. Perilaku yang sepantasnya ditetapkan sebagai kepatuhan

terhadap peraturan dan prosedur didalam organisasi perusahaan. Pada

dasarnya peraturan dan prosedur berfungsi sama dengan peraturan

perundang-undangan dimata masyarakat.

“Kedisiplinan adalah suatu sikap menghormati, menghargai, patuh dan taat terhadap peraturan-peraturan yang berlaku baik yang tertulis maupun tidak tertulis”. (Sastrohadiwiryo,2003) dalam (Triwulansari. 2008)

Adapun ciri-ciri dari sikap disiplin kerja berkaitan dengan sikap disiplin

kerja aparat adalah sebagai berikut :

1. Selalu memperhatikan dan melaksanakan segala ketentuan yang ada

2. Melaksanakan segal tugas dengan penuh pengabdian, kesadaran dan

mentaati ketentuan jam kerja

3. Memberikan pelayanan yang terbaik kepada masyarakat (wajib pajak)

4. Mentaati peraturan perundang-undangan.

Disiplin kerja dalam suatu pekerjaan merupakan kehendak dan kesediaan

karyawan untuk memenuhi dan mentaati segala peraturan dan

kerja yang dimaksud tidak akan terbentuk dengan sendirinya tanpa disertai

upaya yang dilakukan oleh perusahaan atau pemimpin. (Triawulansari. 2008)

D. Efisiensi Kerja

Dalam hakikat efisiensi kerja ini terdapat beberapa konsep yang

dikemukakan oleh beberapa ahli, diantaranya adalah yang dikemukakan oleh

Mondy dan Premeaux (1993) dalam Djazoeli Sadlani (1999). Efisiensi adalah

suatu cara untuk mendapatkan hasil yang lebih baik dari jumlah input yang

paling minimum. Dengan kata lain, bagaimana memanfaatkan suatu

kapabilitas hasil produksi atau operasi yang diinginkan dengan menggunakan

energi, waktu, uang, material dan input lain yang minimum. Menurut

Handayaningrat (2003) dalam Nurhidayani. (2008) menjelaskan bahwa:

”Efisiensi adalah perbandingan yang terbaik antara input dan output, antara keuntungan dengan biaya”.

Seorang pengelola dikatakan efisien jika mampu mencapai suatu prestasi

berupa output atau hasil, dengan memanfaatkan biaya seminimal mungkin.

Jika dikaitkan dengan organisasi maka efisiensi dapat digunakan sebagai salah

satu alat ukur keberhasilan organisasi, setara dengan tingkat keuntungan,

keefektifan, kemampuan mengembangkan dan memuaskan karyawan

(Harvey. 1982:18) dalam (Djazoeli Sadlani. 1999).

“Efisiensi adalah perbandingan terbaik antara suatu kegiatan dengan hasilnya. Menurut definisi ini, efisiensi terdiri atas 2 unsur yaitu kegiatan dan hasil dari kegiatan tersebut” (Liang Gie. 2008).

Dari uraian diatas terkandung pengertian pengaruh antara efisiensi dengan

pengorganisasian, pengarahan dan pengendalian yang pada dasarnya

merupakan upaya untuk mencapai suatu tujuan tertentu.

Secara lebih sederhana efisiensi dapat dikatakan sebagai berikut:

1. Pekerjaan menghasilkan perbandingan output-input yang maksimal

2. Pekerjaan yang dilakukan sesuai dengan rencana

3. Rangkaian pekerjaan disusun sesuai dengan urutan pekerjaan

4. Pekerjaan dilakukan dengan seketika dan cepat

Dalam hal ini efisiensi berkaitan dengan seberapa baik berbagai input itu

dikombinasikan satu sama lain atau bagaimana suatu atau semua pekerjaan

dilaksanakan, sehingga dapat diperoleh output yang optimum.

E. Penelitian Terdahulu

1. Djazoeli Sadhani. (1998)

a. Judul Penelitian

Hubungan antara pengetahuan dasar perpajakan, budaya organisasi dan

kemampuan numerik terhadap efisiensi kerja pemeriksa pajak.

b. Tujuan Penelitian

Untuk mengetahui apakah pengetahuan dasar perpajakan, budaya

organisasi dan kemampuan numerik memiliki hubungan terhadap

efisiensi kerja pemeriksa pajak.

c. Metodologi Penelitian

Penelitian ini menggunakan metode survei yang dilakukan pada

Kantor Pemeriksaan Jakarta Khusus II..

Pengambilan sampel menggunakan teknik acak sederhana berjumlah

90 reponden.

e. Hasil Penelitian

Berdasarkan hasil penelitian tersebut disebutkan bahwa terdapat

hubungan yang positif dan signifikan antara pengetahuan dasar

perpajakan, budaya organisasi dan kemampuan numerik terhadap

efisiensi kerja pemeriksaan pajak.

2. W. Saragih. dkk.,(1999)

a. Judul Penelitian

Hubungan faktor-faktor profesionalisme, disiplin dan efisiensi aparat

pajak serta efektifitas pencapaian target PBB.

b. Tujuan Penelitian

Untuk mengetahui hubungan antara variabel profesionalisme, disiplin

dan efisiensi serta efektivitas pencapaian target PBB dan untuk

mengidentifikasi sejauh mana peran aparat PBB dan Pemerintah

daerah Tk.II.

c. Metodologi Penelitian

Penelitian menggunakan metode survei dan teknik pengumpulan data

dengan menggunakan kuesioner, observasi dan wawancara terhadap

wajib pajak PBB di Kodia Tk.II Manado pada Kantor Pelayanan PBB

d. Sampel

Pengambilan sampel menggunakan sample proporsional, dengan

jumlah seluruh sample adalah 152 reponden.

e. Hasil Penelitian

Dari hasil analisis menunjukkan bahwa profesionalisme, disiplin dan

efisiensi mempunyai hubungan yang positif terhadap efektifitas

pencapaian target PBB di Kodia Manado.

3. Achmad. (2003)

a. Judul Penelitian

Pengaruh kemampuan pegawai dan disiplin kerja terhadap efektifitas

pelayanan.

b. Tujuan Penelitian

Untuk mengetahui apakah terdapat pengaruh yang signifikan antara

kemampuan pegawai dan disiplin kerja terhadap efektifitas pelayanan.

c. Metodologi Penelitian

Penelitian ini dilakukan pada Unit Pelayanan Umum Terpadu Kota

Pekanbaru dengan metode survei menggunakan kuesioner

d. Sampel

Populasi dalam penelitian ini adalah pegawai Unit Pelayanan Umum

Terpadu Kota Pekanbaru, yang berjumlah 31 orang. Teknik

e. Hasil Penelitian

Hasil analisis regresi menunjukkan bahwa kemampuan pegawai dan

disiplin kerja baik secara simultan dan parsial mempunyai pengaruh

yang signifikan terhadap efektivitas pelayanan.

4. Eka Lestari (2008)

a. Judul Penelitian

Sistem informasi perpajakan dan lama masa kerja sebagai pemeriksa

pajak terhadap kemampuan pemeriksaan pajak.

b. Tujuan Penelitian

Untuk mengetahui pengaruh penggunaan sistem informasi perpajakan

dan lama masa kerja sebagai pemeriksa pajak terhadap kemampuan

pemeriksaan pajak

c. Metodologi Penelitian

Metode penelitian menggunakan metode survey dengan kuisioner

d. Sampel

Pengambilan sampel dilakukan dengan teknik judgment sampling

dengan subjek yaitu para pemeriksa pajak yang bekerja di KPP yang

berada di wilayah jakarta selatan.

e. Hasil Penelitian

Berdasarkan penelitian tersebut diketahui bahwa Sistem Informasi

Perpajakan dan Lama Masa Kerja sebagai Pemeriksa Pajak

memberikan pengaruh yang simultan dan signifikan terhadap variabel

F. Kerangka Pemikiran

1. Pengaruh antara pengetahuan dasar perpajakan terhadap efisiensi kerja

aparat pajak.

Pengetahuan dasar perpajakan adalah segenap apa yang diketahui,

yang bersifat umum tentang prinsip, teori-teori perpajakan, dan struktur

mengenai dasar-dasar perpajakan, yang harus dimiliki oleh seluruh aparat

pajak. Aparat pajak (pemeriksa pajak) adalah petugas pajak yang

mempunyai tugas dan tanggung jawab untuk menegakkan peraturan

perpajakan serta meningkatkan kepatuhan wajib pajak. Didalam

melaksanakan tugasnya, pengetahuan dasar perpajakan dapat dianggap

sebagai sumber daya input bagi aparat pajak.

Aparat pajak yang mempunyai pengetahuan dasar perpajakan akan

lebih baik, karena dapat melaksanakan tugas pemeriksaan dalam bidang

perpajakan dengan lebih baik dan lebih bermutu dibandingkan dengan

mereka yang memiliki pengetahuan dasar perpajakan minim. Semakin

tinggi pengetahuan dasar perpajakan yang dikuasai oleh seorang aparat

pajak, diduga akan semakin tinggi efisiensinya dalam melaksanakan tugas.

2. Pengaruh kemampuan numerik terhadap efisiensi kerja aparat pajak.

Kemampuan numerik adalah kemampuan berhitung dengan cepat dan

tepat. Kemampuan numerik juga merupakan suatu daya untuk melakukan

suatu tindakan yang merupakan hasil dari pembawaan atau latihan.

Kemampuan memiliki fungsi untuk menunjukkan bahwa seseorang dapat

dalam kemampuan yang dimiliki sangatlah berbeda-beda, ada yang

memiliki tingkat kemampuan yang tinggi, adapula yang rendah.

Kemampuan manusia merupakan bagian dari inteligensi, dimana hal itu

merupakan hasil perkembangan dari semua fungsi otak manusia.

Kemampuan merupakan suatu daya yang dibutuhkan untuk melaksanakan

kegiatan mental dan menunjukkan prestasi individu.

Kemampuan numerik adalah salah satu dimensi yang menyusun

inteligensi manusia. Disimpulkan bahwa individu dengan kemampuan

numerik yang tinggi mempunyai sensitivitas dan kapasitas, untuk melihat

dengan cerdas permasalahan dengan logika matematik, serta mempunyai

kemampuan untuk menyelasaikan permasalahan yang berantai.

Aparat pajak adalah orang yang didalam melaksanakan tugas dan

tanggung jawabnya banyak berhubungan dengan angka-angka dan

perhitungan numerik. Dengan kemampuan numerik yang tinggi, maka

aparat pajak didalam melaksanakan tugas khususnya yang berhubungan

dengan angka-angka akan lebih cepat dan tepat. Jadi semakin tinggi

tingkat kemampuan numerik aparat pajak, tugas dan kewajiban akan dapat

terselesaikan dengan cepat dan tepat. Dengan demikian diduga bahwa

terdapat pengaruh yang positif antara kemampuan numerik terhadap

efisiensi kerja.

3. Pengaruh disiplin kerja terhadap efisiensi kerja aparat pajak.

Disiplin adalah suatu sikap, perbuatan atau tindakan untuk selalu

aturan-aturan yang berlaku. Aparat pajak sebagai petugas pajak mengemban

tanggung jawab yang besar terhadap tugasnya sebagai aparat pajak. Selain

itu, mendapatkan hak dan melaksanakan kewajibannya sebagai aparat

pajak adalah salah satu ketentuan yang telah ditentukan dalam

Undang-undang Perpajakan yang harus dipatuhi dan dilaksanakan oleh aparat

pajak.

Aparat pajak yang memiliki tingkat disiplin kerja yang tinggi,

merupakan salah satu input bagi aparat pajak. Aparat pajak yang memiliki

disiplin kerja yang baik tidak mustahil efisiensi kerja akan tercapai dan

kepuasan akan didapat oleh wajib pajak atas pelayanan yang diberikan.

Definisi dari efisiensi adalah berhubungan dan berpengaruh dengan

input dan output yang dihasilkan, dengan cara mendapatkan hasil yang

lebih baik dengan menggunakan input yang seminim mungkin. Dengan

demikian, diduga bahwa disiplin kerja yang tinggi mempunyai pengaruh

positif terhadap efisiensi kerja aparat pajak.

Dari uraian ketiga faktor diatas diduga bahwa pengetahuan dasar

perpajakan, kemampuan numerik, dan disiplin kerja sebagai variabel bebas

berpengaruh terhadap efisiensi kerja aparat pajak sebagai variabel terikat,

dimana pengetahuan dasar perpajakan, kemampuan numerik, dan disiplin

kerja merupakan input bagi aparat pajak yang outputnya adalah hasil dari

pemungutan pajak yang efisien yaitu kepuasan wajib pajak dan

meningkatnya kepatuhan wajib pajak. Kerangka berfikir ini dapat

Gambar 2.2

Skema Kerangka Pemikiran

G. Hipotesis

Berdasarkan kerangka teori dan kerangka berfikir yang telah diuraikan

diatas maka dapat dirumuskan hipotesis penelitian sebagai berikut:

Ha1: Pengetahuan dasar perpajakan aparat pajak berpengaruh terhadap

efisiensi kerja aparat pajak

Ha2: Kemampuan numerik aparat pajak berpengaruh terhadap efisiensi kerja

aparat pajak.

Ha3: Sikap disiplin kerja aparat pajak berpengaruh terhadap efisiensi kerja

aparat pajak.

Ha4: Pengetahuan dasar perpajakan, kemampuan numerik, dan sikap disiplin

kerja aparat pajak secara bersama-sama berpengaruh terhadap efisiensi

kerja aparat pajak.

Efisiensi Kerja Aparat Pajak (Y) Kemampuan

Numerik (X2)

Sikap Disiplin Kerja (X3) Pengetahuan Dasar

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini penulis memilih objek penelitian pada beberapa

Kantor Pelayanan Pajak yang berada di wilayah Jakarta Selatan. Penelitian ini

bertujuan untuk mengetahui tingkat efisiensi kerja aparat pajak yang mungkin

dipengaruhi oleh tingkat pengetahuan dasar perpajakan, kemampuan numerik,

dan disiplin kerja aparat pajak dalam melakukan pemungutan pajak terhadap

wajib pajak selama melakukan self assessment system terhadap pajak terutang.

B. Metode Penentuan Sampel

Pengambilan sampel pada penelitian ini dilakukan dengan menggunakan

metode Simple Random Sampling atau metode pemilihan sampel secara acak

sederhana. Sampel ini memberikan kesempatan yang sama yang bersifat tidak

terbatas pada setiap elemen populasi untuk dipilih sebagai sampel. Metode ini

relatif sederhana karena hanya memerlukan satu tahap prosedur pemilihan

sampel. (Santoso 2000). Populasi dalam penelitian ini adalah wajib pajak

yang terdaftar pada 4 Kantor Pelayanan Pajak di wilayah Jakarta Selatan.

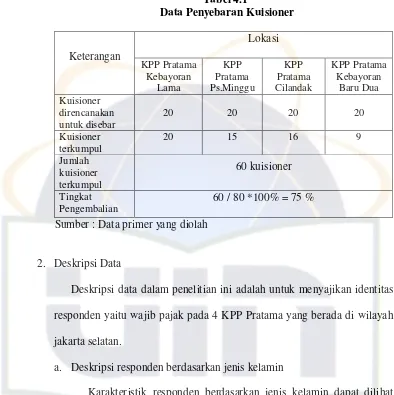

C. Metode Pengumpulan Data

Dalam penelitian ini, metode yang digunakan oleh penulis untuk

memperoleh data yang diperlukan berupa data primer, yang merupakan

melalui media perantara). Data primer secara khusus dikumpulkan oleh

peneliti untuk menjawab pertanyaan penelitian yang dilakukan dengan metode

survey, menggunakan kuisioner yang disebarkan sendiri oleh penulis dengan

cara mendatangi langsung kantor-kantor pelayanan pajak yang berada di

wilayah Jakarta Selatan dengan objek atau responden para wajib pajak yang

sedang melakukan kewajiban perpajakannya pada 4 KKP di wilayah Jakarta

Selatan. Untuk mendukung penulisan skripsi ini, penulis juga melakukan studi

pustaka dengan mencari buku-buku, jurnal perpajakan, artikel-artikel dan

sumber-sumber serta bahan-bahan acuan dalam menganalisis masalah yang

dibahas dalam penulisan skripsi ini. Instrumen penelitian yang digunakan

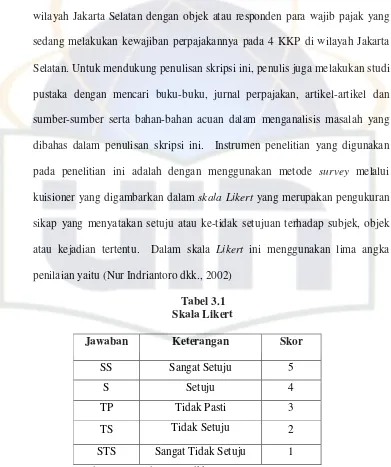

pada penelitian ini adalah dengan menggunakan metode survey melalui

kuisioner yang digambarkan dalam skala Likert yang merupakan pengukuran

sikap yang menyatakan setuju atau ke-tidak setujuan terhadap subjek, objek

atau kejadian tertentu. Dalam skala Likert ini menggunakan lima angka

penilaian yaitu (Nur Indriantoro dkk., 2002)

Tabel 3.1 Skala Likert

Jawaban Keterangan Skor

SS Sangat Setuju 5

S Setuju 4

TP Tidak Pasti 3

TS Tidak Setuju 2

STS Sangat Tidak Setuju 1

D. Metode Analisis Data

1. Deskriptif Data

Skripsi ini disusun dengan menggunakan metode deskriptif kuantitatif

dengan menggunakan pendekatan analisis regresi berganda (Multiple

Regresion Analysis), umumnya digunakan untuk menguji dua atau lebih

variabel independent (X) yaitu pengetahuan dasar, kemampuan numerik

dan sikap disiplin aparat pajak terhadap variabel dependen (Y) yaitu

efisiensi kerja aparat pajak.

2. Uji Kualitas Data

Uji kualitas data yang dilakukan dalam penelitian ini adalah:

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuisioner. Suatu kuisioner dikatakan valid jika pernyataan pada

kuisioner mampu mengungkapkan sesuatu yang akan diukur oleh

kuisioner tersebut (Imam Ghozali, 2005:45).

Kriteria pengambilan keputusan untuk menentukan valid yakni jika

nilai r hitung sama dengan atau lebih besar dari r tabel pada taraf

signifikan 5%. Begitu juga sebaliknya, jika nilai r hitung lebih kecil

dari nilai r tabel maka data tidak valid.

b. Uji Reliabilitas

Reliabilitas adalah uji yang dilakukan untuk menguji konsistensi

jawaban dari responden. Uji reliabilitas dilakukan dengan melihat

coefficient sama dengan atau lebih besar dari 0,6 maka instrument

penelitian tersebut dapat dikatakan reliable.

3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel dependen, variabel independent atau keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik

adalah memiliki distribusi normal atau mendekati normal. Uji

normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik (Imam Ghozali, 2005:110).

Menurut Singgih Santoso (2000:214) yang menjadi dasar

pengambilan keputusan dalam uji normalitas adalah sebagai berikut:

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi

asumsi normalitas.

b. Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan lain, jika varians dari residual satu pengamatan ke

pengamatan lain tetap maka disebut homokedastisitas dan jika

Untuk mendeteksi heterokedastisitas dapat melihat grafik

scatterplot. Deteksi adanya heterokedastisitas adalah dengan melihat

ada tidaknya pola pada grafik, dimana sumbu x adalah sumbu y yang

telah diprediksi dan sumbu y adalah residual (y prediksi-y

sesungguhnya) yang telah di studentized (Singgih Santoso, 2000:210)

Dasar pengambilan keputusan adalah sebagai berikut:

1) Jika pola tertentu, seperti titik-titik yang ada membentuk suatu pola

tertentu yang diatur bergelombang, melebar kemudian menyempit,

maka telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, serta titik menyebar diatas dan

dibawah angka 0 pada sumbu y maka tidak terjadi

heterokedastisitas.

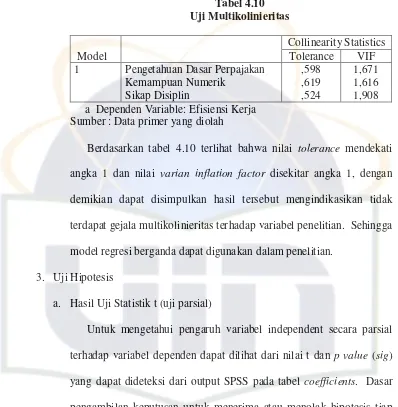

c. Multikolinieritas

Bertujuan untuk meneliti apakah dalam model regresi terjadi

korelasi antara variabel independent, jika terjadi korelasi maka terdapat

problem multikolinieritas. Model regrasi yang baik adalah tidak

terjadi korelasi diantara variabel independent, deteksi adanya

multikolinieritas digunakan besaran VIF (Variance Inflation Factor)

dan Tolerance.

Pedoman suatu model regresi yang bebas multikolinieritas adalah

(Singgih Santoso, 2000:206):

1) Mempunyai nilai VIF disekitar angka 1

4. Uji Hipotesis

a. Uji statistik t (uji parsial)

Uji statistik t digunakan untuk mengetahui besarnya pengaruh

variabel independent yang dimasukkan dalam model regresi secara

individual terhadap variabel dependen (Imam Ghozali, 2005:84).

Untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel

independent secara individual terhadap variabel maka digunakan

tingkat signifikansi dengan syarat pengambilan keputusan adalah

sebagai berikut :

1) Jika nilai probabilitas sig lebih kecil dari probabilitas 0,05 atau (sig

0,05) dan nilai t lebih besar dari nilai 2 atau (t 2), maka Ha

diterima dan Ho ditolak, artinya signifikan (variabel independent

secara parsial mempunyai pengaruh yang signifikan terhadap

variabel dependen).

2) Jika nilai probabilitas sig lebih besar dari probabilitas 0,05 atau

(sig 0,05) dan nilai t lebih kecil dari nilai 2 atau (t 2), maka Ha

ditolak dan Ho diterima, artinya tidak signifikan (variabel

independent secara parsial tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen).

b. Uji F Hitung.

Uji statistik F dilakukan untuk mengetahui pengaruh seluruh

variabel independent yang dimasukkan dalam model regresi secara

Untuk mengetahui apakah variabel independent secara bersama-sama

mempengaruhi variabel dependen, maka digunakan taraf signifikansi

sebesar 0,05 dengan syarat pengambilan keputusan sebagai berikut:

1) Jika nilai probabilitas sig lebih kecil dari nilai probabilitas 0,05

atau (sig 0,05) dan nilai F lebih besar dari nilai 4 atau (F 4),

maka Ha diterima dan Ho ditolak, artinya signifikan (variabel

independent secara simultan mempunyai pengaruh yang signifikan

terhadap variabel dependen).

2) Jika nilai probabilitas sig lebih besar dari nilai probabilitas 0,05

atau (sig 0,05) dan nilai F lebih lebih kecildari nilai 4 atau (F

4), maka Ha ditolak dan Ho diterima, artinya tidak signifikan

(variabel independent secara simultan tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen).

c. Uji R² (koefisien determinan)

Uji koefisien determinan digunakan untuk menentukan seberapa

besar variabel independent dapat menjelaskan variabel dependen.

Nilai koefisien determinan antara nol dan satu. Nilai R² yang kecil

berarti kemampuan variabel-variabel independent dalam menjelaskan

variasi variabel dependen amat terbatas (Imam Ghozali, 2005:83).

d. Analisis Regresi Berganda

Metode analisis data yang digunakan untuk menguji hipotesis

adalah metode regresi linier berganda, yaitu regresi yang digunakan

terhadap variabel dependen. Model ini digunakan penulis ingin

mengetahui tentang pengaruh variabel pengetahuan dasar perpajakan

(X1), kemampuan numerik (X2) dan sikap disiplin aparat pajak (X3)

terhadap efisiensi kerja aparat pajak (Y).

Adapun rumus persamaan regresi berganda secara statistik adalah

sebagai berikut :

Y = a + 1 X1 + 2 X2 + 3 X 3 + e Keterangan:

= Subyek dalam variabel yang diprediksikan.

a = Harga Y bila X = 0 (harga konstan).

= Angka arah atau koefisien regresi yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independent. Bila b (+) maka naik, dan

bila b (-) maka terjadi penurunan.

e = Galat (error terms)

X1 = Pengetahuan dasar.

X2 = Kemampuan numerik.

X3 = Sikap disiplin.

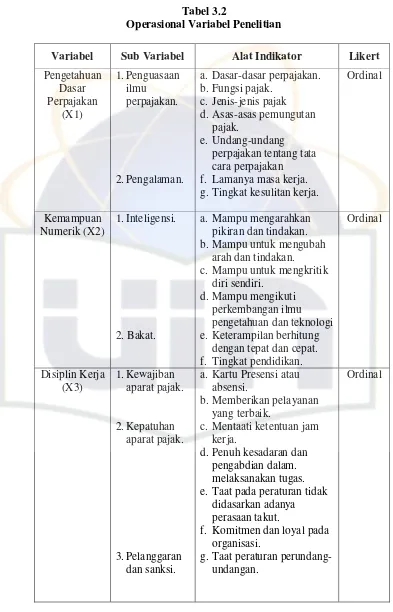

E. Defenisi Operasional Variabel dan Pengukurannya

1. Variabel Independent

Variabel independent adalah variabel yang menjelaskan atau

mempengaruhi variabel lain, variabel independent dinamakan dengan

yang diduga sebagai akibat. Nur Indriantoro dkk.,(2002). Dalam penelitian

ini variabel independent terdiri dari, pengetahuan dasar, kemampuan

numerik, dan sikap disiplin.

a. Pengetahuan Dasar Perpajakan

Pengetahuan dasar perpajakan merupakan pengetahuan aparat

pajak mengenai dasar-dasar perpajakan meliputi, fungsi-fungsi pajak,

jeni-jenis pajak, asas-asas pemungutan pajak, hak dan kewajiban

aparat pajak dan manfaat dari perpajakan, serta memahami dan

menjalankan ketentuan yang terdapat dalam Undang-undang

Perpajakan disertai dengan peraturan pelaksanaannya

Dengan pengetahuan perpajakan yang dimiliki, manusia (aparat

pajak) dapat memikirkan hal-hal yang baru, memanfaatkan sumber

daya, mengembangkan kebudayaan dan memberikan makna didalam

kehidupannya (Djazoeli Sadhani. 1999).

b. Kemampuan Numerik

Dari segi kemampuan (ability) manusia diciptakan tidak sama, ada

yang memiliki kemampuan tinggi, ada pula yang memiliki

kemampuan rendah, dan setiap manusia pasti mempunyai kekuatan

dan kelemahan pada satu atau beberapa bidang aktivitas.

Kemampuan numerik adalah suatu kemampuan untuk berhitung

dengan cepat dan tepat. Kemampuan dan bakat merupakan bagian dari

iteligensi. Kemampuan merupakan suatu daya untuk melakukan suatu