SKRIPSI

PENGARUH PERPUTARAN AKTIVA TETAP, PIUTANG DAN PERSESDIAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN

OTOMOTIF YANG TERDAPAT DI BURSA EFEK INDONESIA

OLEH :

MAY DIANA BR PERANGIN-ANGIN 110522003

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH PERPUTARAN AKTIVA

TETAP, PIUTANG DAN PERSEDIAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, maka saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Februari 2013

KATA PENGANTAR

Segala kemuliaan, pujian dan ucapan syukur hanya kepada Tuhan Yang

Maha Esa yang senantiasa memberikan berkat dari awal hingga akhir pengerjaan

skripsi ini untuk memenuhi persyaratan memperoleh gelar Sarjana Ekonomi

Departemen Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa pengerjaan skripsi ini tidak terlepas dari bantuan

dan dukungan dari berbagai pihak. Teristimewa untuk kedua orang tua terkasih,

ayahanda B. Perangin-angin dan ibunda S br. Tarigan buat setiap doa, dukungan

dan kasih yang begitu berharga. Selain itu penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak selama perkuliahan

hingga penulisan skripsi ini selesai. Oleh sebab itu, dalam kesempatan ini penulis

juga ingin menyampaikan terima kasih kepada:

1. Bapak Drs. H. Arifin Lubis, MM,Ak selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS,Ak selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Ja’far, MM,Ak selaku Sekretaris Depar-

temen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si,Ak selaku Ketua Program Studi Akuntansi

dan Ibu Dra. Mutia Ismail, MM.Ak selaku Sekretaris Program Studi

Akuntansi.

4. Bapak Keulana Erwin, SE. M.Si.Ak selaku Dosen Pembimbing yang telah

memberikan waktu dan pemikiran untuk membimbing penulis dalam

5. Bapak Dr. M. Utama Nasution, MM, Ak selaku Dosen Pembaca dan Penilai

yang telah memberikan petunjuk dan saran kepada penulis dalam

penyempurnaan skripsi ini.

6. Kakak-kakakku yang terkasih, Sry Arihta br. Perangin-angin S.Farm, Apt,

Dwitro Munthe, S.Pd, Brigadir Marthin Perangin-angin, Emy anna br Tarigan

yang selalu memberi dukungan dan motivasi serta membawa sukacita kepada

penulis setiap saat.

7. Serta seluruh sahabat-sahabat penulis dan teman teman seperjuangan penulis

di bangku perkuliahan.

Semoga Tuhan Yang Maha Esa memberikan imbalan yang setimpal atas

kasih, jerih payah, dan jasa-jasa mereka. Kiranya damai sejahtera dari Tuhan

senantiasa menyertai kita. Amin.

Medan, Februari 2013

ABSTRAK

Penelitian ini berjudul “Pengaruh perputaran Aktiva tetap, Piutang dan Persediaan terhadap ROA pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia” dengan menggunakan data periode 2009 hingga 2011. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh antara Perputaran Aktiva tetap, Piutang dan Persediaan terhadap Profitabilitas pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode analisis deskriptif dan metode analisis statistic. Penelitian ini juga menggunakan data sekunder dari 12 perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia. Pengujian hipotesis menggunakan Uji-F dan Uji-t, dengan tingkat signifikansi (α) 5%. Pengerjaan analisa data dilakukan dengan menggunakan alat bantu software SPSS 18.00 for Windows.

Uji F menunjukkan bahwa variable perputaran Aktiva tetap, Piutang dan Persediaan tidak memiliki pengaruh yang cukup signifikan dalam menganalisis variabel ROA pada perusahaan Otomotif yang Terdapat di Bursa Efek Indonesia. Uji t juga mengindikasikan bahwa masing-masing variabel Perputaran Aktiva tetap dan perputaran Piutang tidak memiliki pengaruh yang cukup signifikan dalam menganalisa dan memprediksi besaran variabel ROA secara terpisah sedangkan perputran persediaan memiliki pengaruh yang cukup signifikan dalam menganalisa dan memprediksi besaran variabel ROA secara terpisah.

DAFTAR ISI

PERNYATAAN………..……… i

KATA PENGANTAR... ii

ABSTRAK……… iv

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA 2.1 Aktiva tetap... 9

2.1.1 Pengertian Aktiva tetap... 9

2.1.2 Perputarn Aktiva tetap... 10

2.2 Piutang... 11

2.2.1 Pengertian Piutang... 11

2.2.2Faktor-faktor yang mempengaruhi besar kecilnya piutang... 11

2.2.3 Varibel-variabel penting dalam piutang... 12

2.3 Persediaan... 14

2.3.1 Pengertian... 14

2.3.2 Perputaran Persediaan... 17

2.4 Profitabilitas... 18

2.5 Tinjauan Penelitian Terdahulu... 19

2.6 Kerangka Konseptual... 22

2.7 Hipotesis Penelitian... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian...25

3.2 Defenisi Operasional dan Skala Pengukuran Variabel... 25

3.2.1 Identifikasi Variabel Penelitian... 25

3.3 Populasi dan SampePenelitian... 27

3.4 Jenis Data... 28

3.5 Metode Pengumpulan Data... 29

3.6 Teknik Analisis... 30

3.6.1 Pengujian Asumsi Klasi... 30

3.6.1.1 Uji Normalitas Data... 30

3.6.1.2 Uji Multikolinieritas... 31

3.6.1.3 Uji Heteroskedastisitas... 32

3.6.1.4 Uji Autokorelasi... 34

3.6.1.5 Uji Signifikansi Parsial... 35

3.6.1.6 Uji Signifikansi Simultan... 36

3.6.1.7 Kkoefisien Determinasi... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian... 39

4.2 Analisais Hasil Penelitian... 40

4.2.1 Pengujian Asumsi Klasik... 40

4.2.1.1 Uji Normalitas Data... 40

4.2.1.2 Uji Multikolinieritas...44

4.2.1.3 Uji Heteroskedasitas... 46

4.2.1.4 Uji Autokorelasi... 48

4.2.1.5 Uji Signifikansi Parsial... 49

4.2.1.6 Uji Signifikansi Simultan... 52

4.2.1.7 Koefisien Determinasi... 54

4.3 Pembahasan Hail Analisis Penelitian... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 59

5.2 Keterbatasan Penelitian... 61

5.3 Saran... 61

DAFTAR GAMBAR

Gambar Judul Hal.

4.1 Uji Normalitas Menggunakan Histogram 42

4.2 Uji Normalitas ; Normal P-P Plot 43

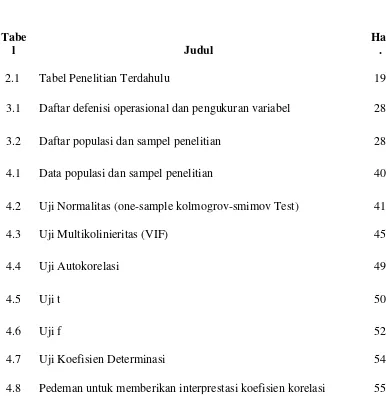

DAFTAR TABEL

Tabe

l Judul

Hal .

2.1 Tabel Penelitian Terdahulu 19

3.1 Daftar defenisi operasional dan pengukuran variabel 28

3.2 Daftar populasi dan sampel penelitian 28

4.1 Data populasi dan sampel penelitian 40

4.2 Uji Normalitas (one-sample kolmogrov-smimov Test) 41

4.3 Uji Multikolinieritas (VIF) 45

4.4 Uji Autokorelasi 49

4.5 Uji t 50

4.6 Uji f 52

4.7 Uji Koefisien Determinasi 54

ABSTRAK

Penelitian ini berjudul “Pengaruh perputaran Aktiva tetap, Piutang dan Persediaan terhadap ROA pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia” dengan menggunakan data periode 2009 hingga 2011. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh antara Perputaran Aktiva tetap, Piutang dan Persediaan terhadap Profitabilitas pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode analisis deskriptif dan metode analisis statistic. Penelitian ini juga menggunakan data sekunder dari 12 perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia. Pengujian hipotesis menggunakan Uji-F dan Uji-t, dengan tingkat signifikansi (α) 5%. Pengerjaan analisa data dilakukan dengan menggunakan alat bantu software SPSS 18.00 for Windows.

Uji F menunjukkan bahwa variable perputaran Aktiva tetap, Piutang dan Persediaan tidak memiliki pengaruh yang cukup signifikan dalam menganalisis variabel ROA pada perusahaan Otomotif yang Terdapat di Bursa Efek Indonesia. Uji t juga mengindikasikan bahwa masing-masing variabel Perputaran Aktiva tetap dan perputaran Piutang tidak memiliki pengaruh yang cukup signifikan dalam menganalisa dan memprediksi besaran variabel ROA secara terpisah sedangkan perputran persediaan memiliki pengaruh yang cukup signifikan dalam menganalisa dan memprediksi besaran variabel ROA secara terpisah.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Kemajuan perekonomian Indonesia tidak terlepas dari peran serta

perusahaan-perusahaan yang beroperasi di Indonesia. Secara umum perusahaan

adalah suatu organisasi dimana sumber daya (input), seperti bahan baku dan

tenaga kerja diproses untuk menghasilkan barang/jasa (output) bagi pelanggan

(Warren, Reeve dan Fess, 2008:2). Peran serta perusahaan-perusahaan yang

berorientasi pada profit/laba sangat besar bagi perekonomian Indonesia sehingga

perusahaan-perusahaan tersebut harus diusahakan untuk terus

beroperasi/beraktivitas bahkan terus mengalami perkembangan. Persaingan akan

mendorong perusahaan-perusahaan untuk mengalami perkembangan karena

dengan persaingan maka perusahaan-perusahaan akan terus berusaha

menghasilkan produk yang berkualitas dan terjangkau oleh pasar. Sistem ekonomi

pasarlah yang menciptakan terjadinya persaingan antara suatu perusahaan dengan

perusahaan lainnya (Eddy Soeryanto Soegoto, 2009:23).

Perusahaan-perusahaan yang terus berkembang akan terus melakukan upaya

untuk meningkatkan profit/laba perusahaannya sehingga perusahaan akan

berkontribusi positif bagi peningkatan kualitas hidup masyarakat. Tujuan dari

kebanyakan perusahaan adalah untuk memaksimumkan laba. Laba/profit adalah

selisih antara jumlah yang diterima dari pelanggan atas barang atau jasa yang

dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya alam

Laba adalah selisih antara penerimaan dan biaya-biaya operasional. Kemampuan

perusahaan untuk mendapatkan laba diukur dengan rasio rentabilitas/profitabilitas

(Soemarso, 2010:381).

Profitabilitas merupakan untuk menilai kemampuan perusahaan dalam

mencapai keuntungan juga memberikan ukuran tingkat efektivitas menejemen

suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan

dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan

efisiensi perusahaan. Penggunaan rasio probabilitas dapat dilakukan dengan

menggunakan perbandingan antara berbagai komponen yang ada di laporan

keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Tujuannya

adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik

penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut. Hasil

pengukuran tersebut dapat dijadikan alat evaluasi kinerja menejemen selama ini,

apakah mereka telah bekerja secara efektif atau tidak. Jika berhasil mencapai

target yang telah ditentukan, mereka dikatakan telah berhasil mencapai target

untuk periode atau beberapa periode. Namun, sebaliknya jika gagal atau tidak

berhasil mencapai target yang telah ditentukan, ini akan menjadi pelajaran bagi

manajeman untuk periode kedepan. Kegagalan ini harus diselidiki dimana letak

kesalahan dan kelemahannya sehingga kejadian tersebut tidak terulang. Kemudian

kegagalan dan keberhasilan dapat dijadikan sebagai bahan acuan untuk

perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan

manajemen yang baru terutama setelah manajemen lama mengalami kegagalan

Aktiva tetap merupakan elemen utama dari kekayaan perusahaan yang

berjumlah besar dan mengalami penyusutan dalam satu periode. Penentuan

besaarnya jumlah biaya penyusutan aktiva tetap ini merupakan masalah penting

dalam perusahaan, karena besar kecilnya investasi yang tertanam didalam aktiva

tetap mempengaruhi dan efektivitas perusahaan yang pada akhirnya akan

mempengaruhi pada laporan keuangan perusahaan tersebut. Aktiva tetap

merupakan bagian utama dari modal kerja yang memegang peran yang cukup

penting dalam mendukung kegiatan opersional perusahaan. Aktiva tetap (fixed

assets) merupakan aktiva jangka panjang atau aktiva yang relatif permanen.

Dalam perusahaan, aktiva tetap dapat menempati bagian yang sangat signifikan

pada total aktiva perusahaan secara keseluruhan (Warren, Reeve dan Fess,

2008:504). Ratio perputaran aktiva tetap menggambarkan kempuan perusahaan

dalam menggunakan aktiva tetap yang dimilikinya untuk menghasilkan

pendapatan (sawir 2003:16).

Industri otomotif merupakan industri padat modal yang dalam menjalankan

kegiatan usahanya menggunakan banyak aktiva tetap seperti bangunan, pabrik,

mesin-mesin dan sebagainya. Kebijakan terhadap pengelolaan aktiva tetap akan

mempengaruhi laba bersih periode berjalan. Ratio yang dapat mengukur efisiensi

pengelolaan aktiva tetap yaitu ratio tingkat perputaran aktiva tetap dimana

menurut Sawir (2003:16), “Ratio perputaran aktiva tetap menggambarkan

kemampuan perusahaan dalam menggambarkan aktiva tetap yang dimilikinya

Piutang (receivable) meliputi semua klaim dalam bentuk uang terhadap pihak

lainnya termasuk individu, perusahaan, atau organisasi lainnya. Piutang timbul

dari penjualan kredit barang atau jasa. Posisi piutang dalam neraca yang

merupakan bagian dari aktiva lancar, sangat mempengaruhi posisi aktiva. Piutang

yang telah jatuh tempo akan ditagih untuk mendapatkan kas. Dalam penagihan

piutang, berlangsung proses perubahan piutang menjadi kas. Proses tersebut akan

terus berulang sepanjang piutang masih dapat ditagih. Artinya, piutang akan terus

berputar. Piutang akan dikonversikan menjadi kas dalam satu periode akuntansi,

yaitu satu tahun. Perputaran piutang dapat digunakan sebagai alat ukur seberapa

sering piutang usaha berubah menjadi kas dalam setahun. Namun pada kenyataan,

tidak semua piutang yang telah jatuh tempo dapat ditagih, bahkan harus dihapus

karena berbagai alasan tertentu. Padahal perusahaan memerlukan aliran kas yang

cukup untuk membiayai kegiatan operasionalnya (Warren, Reeve, Fess

2005:260).

Penetapan nilai persediaan memegang peran penting dalam proses

mempertemukan pendapatan dan biaya untuk satu periode. Adanya pengelolaan

pesediaan yang baik, maka perusahaan dapat dengan segera mengubah persediaan

yang tersimpan menjadi laba melalui penjualan. Perputaran persediaan

menunjukkan berapa kali persediaan tersebut dijual dan diganti dalam waktu satu

periode. Semakin tinggi tingkat perputaran persediaan barang, maka semakain

tinggi biaya yang dapat ditekan sehingga semakin besar perolehan laba suatu

perusahaan. Sebaliknya, jika semakin lambat perputaran persediaan barang, maka

Industri otomotif merupakan salah satu industri yang paling berkembang saat

ini di Indonesia. Perkembangan ini dapat terlihat dari semakin bertambahnya

jumlah kendaraan bermotor baik beroda dua maupun beroda empat di setiap

daerah di Indonesia, meningkatnya pendirian (showroom) kendaraan bermotor

yang baru, jalaan-jalan yang semakin macat akibat kendaraan bermotor yang

jumlahnya semakin bertambah. Hal ini menunjukkan bahwa industri otomotif

merupakan bidang industri yang memiliki peluang bisnis yang cukup baik.

Namun, perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada tahun

2009 sampai dengan 2011 masih belum mampu mempertahankan kemampuannya

dalam memperoleh laba, hal ini ditunjukkan dengan banyaknya perusahaan yang

mengalami tingkat profitabilitas yang menurun, dimana pada tahun 2009 produksi

mobil anjlok hingga 22,6% menjadi hanya 464.816 unit. Penurunan produksi ini

karena tekanan krisis finansial global, yang menyebabkan pasar mobil tidak

bergairah sehingga menekan tingkat produksi. Dengan produksi sebesar 464.816

unit, maka utilisasi industri otomotif nasional pada 2009 lalu terpangkas menjadi

53,5%. Pada tahun 2010 produksi kendaraan bermotor meningkat pesat, sejalan

dengan membaiknya kondisi ekonomi global, maupun domestik. Konsumen yang

sebelumnya menunda pembelian mobil pada tahun 2009, melakukan pembelian

pada tahun 2010, sehingga produksi meningkat sebesar 51,14% menjadi 702.508

unit. Pada tahun 2011 diperkirakan akan melampaui penjualan tahun 2010,

melihat kinerja penjualan hingga Maret 2011 yang menunjukan peningkatan yang

besar. Penjualan pada triwulan pertama 2011 telah mencapai 29,5% dari total

pada suatu keputusan penting untuk dapat meningkatkan kemampuan perusahaan

dalam memperoleh laba melalui pengelolaan sumber-sumber daya perusahaan

agar semakin efektif dan efisien

Hal tersebut dipengaruhi juga dengan indeks harga saham bursa efek

indonesia pada perusahaan otomotif yang terbaru adalah:

Kode perusahaan Harga saham

AUTO Rp 3.800

GDYR Rp 12.100

GJTL Rp 2.250

BRAM Rp 2.800

INDS Rp 4.075

INTA Rp 530

MASA Rp 365

NIPS Rp 4.125

SMSM Rp 2.400

TURI Rp 900

UNTR Rp 20.400

SUGI Rp 355

Sumbe

Berdasarkan penjelasan diatas maka penulis tertarik untuk meneliti hubungan

antara perputaran aktiva tetap, piutang dan persediaan terhadap profitabilitas

objek penelitian dalam skripsi yang berjudul “ Pengaruh Perputaran Aktiva Tetap,

Piutang dan Persediaan Terhadap Profitabilitas pada perusahaan Otomotif yang

Terdaftar di Bursa Efek Indonesia.”

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

perumusan masalah penelitian ini adalah:

1. Apakah perputaran aktiva tetap berpengaruh secara parsial terhadap

profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia?

2. Apakah perputaran piutang berpengaruh secara parsial terhadap

profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia?

3. Apakah perputaran persediaan berpengaruh secara parsial terhadap

profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia?

4. Apakah perputaran aktiva tetap, piutang dan persediaan berpengaruh

secara simultan terhadap profitabilitas pada industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah

1. Untuk menguji perputaran Aktiva tetap terhadap Profitabilitas pada

2. Untuk menguji perputaran Persediaan terhadap Profitabilitas pada

perusahaan Otomotif yang terdaftar di BEI.

3. Untuk menguji perputaran Piutang terhadap Profitabilitas pada

perusahaan Otomotif yang terdaftar di BEI.

4. Untuk menguji perputaran Aktiva tetap, piutang, persediaan terhadap

Profitabilitas pada perusahaan Otomotif yang terdaftar di BEI.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut:

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan

pengetahuan penulis apabila ditanya pendapatnya mengenai pengaruh

perputaran aktiva tetap, piutang dan persediaan terhadap profitabilitas

pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia,

2. Bagi peneliti selanjutnya, sebagai bahan masukan untuk

menyempurnakan penelitian selaanjutnya yang sejenis,

3. Bagi para praktisi, sebagai bahan masukan untuk pengambilan keputusan

mengenai pengaruh perputaran aktiva tetap, piutang dan persediaan

terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa

BAB II

TINJAUAN PUSTAKA

2.1 Aktiva Tetap

2.1.1 Pengertian Aktiva Tetap

Menurut IAI (2009:Butir 16.2) “Aktiva tetap adalah aktiva berwujud

yang dimiliki untuk digunakan dalam produksi atau penyediaan barang dan

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif, dan

diharapkan untuk digunakan selama lebih dari satu periode.”

Menurut Mulyadi (2001 : 591) yang dimaksut dengan Aktiva tetap

adalah “kekayaan perusahaan yang memiliki wujud, mempunyai manfaat

ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk

melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. Menurut

Warren, dkk terjemahan Salemba Empat (2006 : 504) “Aktiva tetap

merupakan aktiva jangka panjang atau aktiva yang relatif permanen.”

Aktiva tetap dapat diperoleh dengan berbagai cara, setiap caraa

perolehan juga berbeda cara pencatatannya. Menurut Smith terjemahan Sirait

(1997 : 443) aktiva tetap dapat diperoleh dengan cara :

3. Perolehan melalui penukaran aktiva nonmoneter, 4. Perolehan melalui penerbitan sekuritas,

5. Perolehan dengan membangun sendiri, 6. Perolehan dari pemberian dan penemuan.

Ikatan Akuntan Indonesia (2009 : 17.3) mengelompokkan metode

penyusutan menurut kriteria sebagai berikut :

1. Berdasarkan waktu

a. Metode garis lurus (stright-line method)

b. Metode pembebanan

1) Metode jumlah angka tahun (sum of the years digit method)

2) Metode saldo menurun/saldo menurun berganda

(declining/double declining balance method)

2. berdasarkan penggunaan

a. metode jam jasa (service hours method)

b. metode jumlah unit produksi (productive-out put method)

3. berdasarkan kriteria lainnya

a. methode berdasarkan jenis dan kelompok (group and composite method)

b. metode anuitas (anuuity method) c. sistem persediaan (inventory system)

2.1.2.Perputaran Aktiva Tetap

Aktiva tetap merupakan bagian utama dari modal kerja yang memegang

peranan cukup penting dalam mendukung kegiatan operasional perusahaan

dalam rangka memperoleh dana. Kebijakan terhadap pengelolaan aktiva tetap

akan mempengaruhi laba bersih periode berjalan. Rasio yang dapat mengukur

efisiensi pengelolaan aktiva tetap yaitu ratio tingkat perputaran aktiva tetap

(FATO). Sawir (2003:16) menyatakan, “Ratio perputaran aktiva tetap

mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti

pabrik dan peralatan dalam rangka menghasilkan penjualan atau berapa

rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang

efisiensi dan efektivitas aktiva tetap dalam meningkatkan pendapatan.

Menurut Stice, et al (2005:794), adapun rumus untuk menghitung perputaran

aktiva tetap adalah sebagai berikut:

���������������������= ��������������ℎ ��������������� − ����

2.2.Piutang

2.2.1.Pengertian Piutang

Piutang merupakan bagian penerimaan perusahaan yang sangat penting

yang timbul sebagai akibat dari adanya kebijaksanaan penjualan barang atau

jasa dengan kredit, dimana debitur tidak memberikan suatu jaminan yang

secara resmi. Menurut Gitosudarmo (2002:81) “Piutang merupakan aktiva

atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya

kebijakan penjualan kredit.” Pos piutang yang terdapat dalam neraca biasanya

merupakan bagian yang cukup besar dari aktiva lancar, oleh karena itu perlu

mendapat perhatian yang cukup serius agar piutang ini dapat dikelola dengan

cara yang seefisien mungkin.

2.2.2.Faktor-faktor yang Mempengaruhi Besar Kecilnya Piutang

Perputaran piutang yang dimiliki suatu perusahaan mempunyai hubungan

yang erat dengan jumlah penjualan kredit, sehingga didalam usaha

pengendalian piutang dilakukan oleh perusahaan adalah melalui kebijakan

kredit yaitu harus memperhatikan tentang besarnya kebijaksanaan penjualan

Riyanto (2002:85) terdapat beberapa faktor yang mempengaruhi besar

kecilnya piutang.

1. Volume Penjualan Kredit

Makin besar volume penjualan kredit yang dilakukan, makin besar pula investasi yang ditanamkan dalam piutang. Semakin besarnya volume penjualan kredit tiap tahunnya berarti perusahaan itu harus menyediakan investasi lebih besar lagi dalam piutang. Makin besar jumlah piutang berarti makin besar resikonya, tetapi bersamaan dengan itu juga memperbesar profitabilitasnya.

2. Syarat Pembayaran Penjualan Kredit

Syarat pembayar penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti perusahaan lebih mengutamakan keselamatan kredit daripada profitabilitasnya. Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya.

3. Ketentuan Tentang Pembatasan Kredit

Pembatasan kredit juga harus ditetapkan oleh perusahaan dalam memberikan kredit. Makin tinggi pembatasan kredit yang ditetapkan bagi masing-masing langganan, berarti semakin besar pula dana yang diinvestasikan dalam piutang.

4. Kebijakan Dalam Mengumpulkan Piutang

Kebijakan pengumpulan piutang oleh perusahaan dapat dilakukan secara aktif maupun pasif. Apabila perusahaan menerapkan kebijaksanaan pengumpulan piutang secara aktif, artinya perusahaan melakukan penagihan sendiri, maka perusahaan akan mengeluarkan biaya yang lebih besar. Namun hal ini berbeda jika perusahaan menerapkan pengumpulan piutang secara pasif, maka investasi yang ditanamkan dalam piutang akan lebih besar.

5. Kebiasaan Membayar dari Para Pelanggan

Kebiasaan membayar ini menyangkut pemanfaatan discount period

oleh pelanggan, artinya semakin langganan ini memanfaatkan discount period, semakin kecil investasi yang ditanamkan dalam piutang.

2.2.3.Variabel-variabel Penting Dalam Piutang

Ada beberapa variabel penting yang terkait dengan piutang. Beberapa

variabel penting tersebut akan dijelaskan dibawah ini.

Standar kredit adalah salah satu kriteria yang dipakai perusahaan untuk

menyeleksi para langganan yang diberi kredit dan beberapa jumlah yang

dapat diberikan. Standar kredit sangat berhubungan dengan angka kredit,

menurut sundjaja dan Barlian (2006 : 239) angka kredit adalah “prosedur

yang dihasilkan dalam bentuk angka untuk mengukur keseleruhan

kemampuan si peminjam dalam membayar kredit, yaitu dengan

pembobotan rata-rata data keuangan dan karakteristik”.

2. Persyaratan Kredit

Adapun yang dimaksud dengan persyaratan kredit adalah kondisi yang

disyaratkan untuk pembayaran kembali piutang dari para langganan atau

disebut juga dengan syarat pembayaran yang dibutuhkan bagi pelanggan.

Persyaratan kredit meliputi tiga hal yaitu : potongan tunai, periode

potongan tunai, dan periode kredit.”

3. Kebijakan Kredit dan Pengumpulan Piutang

Kebijakan kredit ditentukan oleh perusahaan yang bersangkutan dan

pengumpulan piutang berdasarkan pada umur piutang yang telah

ditetapkan sebelumnya. Kebijakan penagihan piutang menurut sundjaja

dan Barlian (2007 : 252) adalah “sekumpulan prosedur penagihan suatu

piutang dagang pada saat jatuh tempo.”

a. Rasio Perputaran Piutang

Rasio perputara piutang memberikan pandangan mengenai kualitas

penagihannya. Semakin cepat perputaran piutang menandakan

bahwa modal dapat digunakan secara efisien. Hal tersebut sejalan

dengan pernyataan yang dikemukakan oleh Munawir (2002 : 75)

yaitu :

Semakin tinggi (turn over) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit.

Maka menurut Syamsuddin (2000 : 49) tingkat perputaran piutang

dapat dihitung dengan menggunakan rumus:

������������������������= ��������������� ���� − �����������

Rata-rata piutang diperoleh dengan cara sebagai berikut:

���� − ���� = ����������

+��������ℎ�� 2

Semakin tinggi tingkat perputaran piutang berarti semakin cepat

dana yang diinvestasikan pada piutang dagang dapat ditagih

menjadi uang tunai atau menunjukkan model kerja yang tertanam

dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang

rendah berarti piutang dagang membutuhkan waktu yang lebih

lama untuk dapat ditagih dalam bentuk uang tunai.

2.3.Persediaan

Menurut riyanto (2008 : 70), “Persedian merupakan elemen utama dari

modal kerja yang berupa aktiva yang selalu dalam keadaan berputar, dimana

secara terus menerus mengalami perubahan.”

Menurut IAI (2009 : 14.2), Persediaan adalah aktiva:

1. Tersedia untuk dijual dalam kegiatan usaha normal,

2. Dalam proses produksi dan atau dalam perjalanan,

3. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan

dalam proses produksi atau pemberian jasa.

Menurut Soemarso (2002 : 384), “Persediaan barang dagang

(merchandise inventory) adalah barang-barang yang dimiliki perusahaan

untuk dijual kembali.” Pada perusahaan dagang hanya ada satu jenis

persediaan yaitu persediaan barang dagang (merchandise inventory)

sedangkan pada perusahaan manufaktur terdapat 3 jenis persediaan yaitu

persediaan bahan baku (row material), persediaan barang dalam proses (good

in proces / work in proses) dan persediaan barang jadi (finished good).

Sistem persediaan perpetual adalah metode buku dimana setiap barang

yang masuk dan keluar langsung dicatat di pembukuan. Menurut Soemarso

(2002 : 384), Sistem persediaan perpetual adalah Perusahaan akan mencatat

setiap mutasi yang terjadi pada persediaan barangnya jika menggunakan

sistem ini. Akun persediaan akan selalu menunjukkan nilai persediaan pada

setiap saat. Pencatatan secara perpetual memungkinkan perusahaan dapat

langsung menentukan jumlah dan harga pokok persediaan yang dimilikinya

perpetual juga lebih akurat dibandingkan sistem periodik karena informasi

mengenai persediaan dalam sistem perpetual selalu mencerminkan keadaan

persediaan saat ini. Menurut Horngren et al. (1997 : 453-456), Sistem

Persediaan Perpetual adalah perusahaan akan mencatat setiap mutasi yang

terjadi pada persediaan barangnya. Jadi akun persediaan akan selalu

menujukkan nilai persediaan pada setiap saat, pencatatan secara perpetual

berguna untuk menyediakan laporan bulanan, kuartalan dimana perusahaan

dapat langsung menentukan jumlah dan harga pokok persediaan yang

dimilikinya tanpa harus menghitung persediaan fisik terlebih dahulu.

Sistem persedian periodikal adalah dimana setiap barang yang masuk dan

keluar tidak langsung dicatat di pembukuan, dilakuakan pencatatan pada

akhir periode tergantung perusahaan menggunakan waktu berapa lama

dimana untuk mengetahui persediaan akhir dilakukan inventarisasi atau stock

opname pada akhir periode. Menurut Soemarso (2002 : 384), Sistem

persediaan periodik adalah sistem pencatatan persediaan dimana perusahaan

tidak selalu harus mencatat setiap mutasi yang terjadi pada persediaan yang

dimilikinya jika menggunakan sehingga pada akhir periode,perusahaan harus

melakukan perhitungan secara fisik untuk mengetahui jumlah persediaan

yang dimiliki pada saat itu. Jumlah persediaan tersebut akan dikalikan dengan

unit biaya untuk mendapatkan harga pokok persedaan pada akhir periode.

Angka inilah yang akan masuk kedalam neraca. Angka ini juga digunakan

untuk menghitung harga pokok penjualan. Menurut Horngren et al. (1997 :

mencatat mutasi yang terjadi pada persediaan yang dimilikinya. Akibatnya,

pada akhir periode perusahaan harus melakukan perhitungan secara fisik

untuk mengetahui jumlah persediaan yang dimiliki pada saat itu. Jumlah

persediaan tersebut akan dikalikan dengan unit biaya untuk mendapatkan

harga pokok persediaan pada akhir periode. Angka inilah yang akan masuk ke

dalam neraca. Angka ini juga yang digunakan untuk menghitung harga pokok

penjualan. Sistem periodik disebut juga sistem fisisk, karena sistem ini

tergantung pada hasil perhitungan persediaan secara fisik pada setiap akhir

periode. Sistem ini biasanya digunakan untuk mencatat persediaan yang

nilainya tidak tinggi, karena dari segi biaya mungkin tidak begitu

menguntungkan untuk mempunyai catatan untuk setiap mutasi dari barang

yang rendah nilainya.

2.3.2.Perputaran persediaan

Menurut Munawir (2002 : 77) “Perputaran persediaan adalah merupakan

rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata

persediaan yang dimiliki oleh Perusahaan.” Perputaran persediaan

menunjukkan berapa kali persediaan dijual dan diganti dalam waktu satu

periode. Dengan demikian, tingkat perputaran persediaan yang tinggi

mengindikasikan bahwa tingkat penjualan yang tinggi pada perusahaan.

Perputaran persedian ini dihitung dengan cara sebagai berikut :

Persediaan rata-rata dapat dihitung dengan membagi jumlah persediaan

akhir tahun dan awal tahun dengan dua. Besarnya hasil perhitungan

perputaran persediaan menunjukkan tingkat kecepatan persediaan menjadi

kas atau piutang dagang. Melalui tingkat perputaran persediaan maka kita

dapat menghitung hari rata-rata barang disimpan digudang yaitu dengan

membagi hari dalam satu tahun dengan tingkat perputaran persediaan.

Rumusnya adalah sebagai berikut :

ℎ������� − ������������������=

360

���������������������������

Hari rata-rata barang disimpan digudang akan bermanfaat untuk menilai

efisiensi dari persediaan.

2.4.Profitabilitas

Profitabilitas merupakan bagaimana kemampuan perusahaan menggunakan

seluruh sumber daya yang dimiliki untuk menghsilkan laba selama periode

tertentu. Tingkat profitabilitas dapat diketahui dengan menggunakan rasio

profitabilitas. Menurut Van Horne dan Wachowicz (2005 : 222), rasio

profititabilas adalah

rasio yang menghubungkan laba dari penjualan dan investasi. Rasio profitabilitas ini dibagi atas tiga jenis yaitu:

a. Rasio profitabilitas dalam kaitannya dengan penjualan, antara lain net profit margin (NPM), operating profit margin (OPM), gross profit margin (GPM),

b. Rasio profitabilitas dalam kaitanya dengan investasi, antara lain return on assets (ROA), return on investment (ROI),

c. Rasio profitabilitas dalam kaitannya dengan ekuitas, antara lain return on equity (ROE), return on common stock equity, earnings per share, dividend per share, bookvalue per share, price to earnings ratio, dan

Return on asset merupakan pengukuran kemampuan perusahaan secara

keseluruhan dalam menghasilkan keuangan dengan jumlah keseluruhan aktiva

yang tersedia di dalam perusahaan. Kita dapat menilai apakah perusahaan telah

efisien dalam menggunakan aktivanya dalam kegiatan opersional untuk

menghasilkan keuntungan dengan mengetahhui ROA perusahaan tersebut. Rumus

untuk menghitung ROA menurut Van Horne dan Wachowicz (2005 : 222) adalah

:

���= ���������ℎ������ℎ����� �����������

Rumus lain yang dapat digunakan untuk menghitung ROA adalah

persamaaan DuPont. Persamaan DoPont menurut Bringham dan Houston (2006 :

14) adalah :

��� = ��������������������������������

Semakin tinggi nilai ROA maka perusahaan tersebut makin baik.

2.5.Tinjauan Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi dari penelitian yang telah ada,

perbedaan penelitian ini dengan penelitian sebelumnya antara lain terletak pada

periode waktu data yang digunakan, defenisi operasional penelitian dan objek

penelitian. Berikut adalah beberapa penelitian terdahulu yang dapat mendukung

penelitian ini.

Tabel 2.1

No Nama dan Tahunn penelitian

Judul Penelitian

Variabel Hasil

Penelitian

1. Dewi Tarigan

(2008) Pengaruh Pengelolaan Aktiva Tetap dalam menguatkan Profitabilitas perusahaan manufaktur yang terdaftar di BEI. • Pengeloaan Aktiva Tetap • Profitabilitas Terdapat pengaruh yang signifikan antara tingkat pengelolaan aktiva tetap terhadap profitabilitas.

2. Meiliza K

Sebayang (2010) Pengaruh Perputaran Piutang dan Persediaan terhadap Profitabilitas pada Industri barang konsumsi yang terdaftar di BEI • Perputaran Piutang • Perputaran Persediaan • Profitabilitas Perputaran Piutang dan persediaan berpengaruh terhadap Profitabilitas

3. Delima U

Lumbantoruan (2010) Pengaruh Perputaran Aktiva Tetap dan Perputaran Persediaan terhadap tingkat Profitabilitas pada perusahaan otomotif yang terdaftar di BEI. • Pereputaran Aktiva Tetap • Perputaran Persediaan • Profitabilitas Perputaran Aktiva Tetap dan Perputaran Persediaan tidak memiliki pengaruh terhadap Profitablitas

4. Ridha Hutami

terhadap Rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

ekonomis pengaruh

yang signifikan terhadap Rentabilitas ekonomis.

Sumber : diolah penulis, 2012

1. Tarigan (2008) dengan judul penelitian “Pengaruh pengelolaan Aktiva

tetap dalam menguatkan profitabilitas perusahaan manufaktur yang

terdaftar di BEI”. Hal penelitian ini menunjukkan bahwa terdapat

pengaruh yang signifikan antara tingkat perputaran aktiva tetap terhadap

profitabilitas (ROA).

2. Sebayang (2010) dengan judul penelitian “Pengaruh perputaran piutang

dan persediaan terhadap profitabilitas pada industri barang konsumsi yang

terdaftar di BEI.” Hasil penelitian ini menunjukkan bahwa tingkat

perputaran piutang berpengaruh signifikan terhadap profitabilitas.

Sedangkan tingkat perputaran persediaan secara parsial tidak berpengaruh

signifikan terhadap profitabilitas. Secara simultan tingkat perputaran

piutang dan persediaan berpengaruh signifikan terhadap profitabilitas.

3. Lumbantoruan (2010) dengan judul penelitian “Pengaruh perputaran

aktiva tetap dan perputaran persediaan terhadap tingkat profitabilitas pada

perusahaan otomotif yang terdaftar di BEI”. Hasil penelitian ini

mempengaruhi profitabilitas. Sedangkan tingkat perputaran persediaan

secara parsial tidak mempengaruhi profitabilitas. Secara simultan tingkat

perputaran aktiva tetap dan perputaran persediaan tidak memiliki pengaruh

terhadap profitabilitas.

4. Hutami (2010) dengan judul penelitian “ Pengaruh perputaran piutang dan

perputaran persediaan terhadap rentabilitas ekonomis pada perusahaan

manufaktur yang terdaftar di BEI”. Hasil penelitian ini menunjukkan

bahwa tingkat perputaran piutang tidak berpengaruh Secara simultan

terhadap rentabilitas ekonomi. Sedangkan perputaran persediaan secara

parsial berpengaruh secara signifikan terhadap rentabilitas ekonomis.

Secara simultan tingkat perputaran piutrang dan persediaan memiliki

pengaruh yang signifikan terhadap rentabilitas ekonomis.

2.6.Kerangka konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang pentinng yang telah diketahui

pada suatu masa tertentu. kerangka konseptual akan menghubungkan secara

teoritis antara variabel-variabel penelitian yaitu variabel bebas dan variabel

terikat. Berdasarkan uraian teoritis dan pendahuluan terdahulu yang telah

dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai

berikut :

Perputaran piutang (X2)

Perputaran Persediaan (X3)

Piutang, persediaan dan aktiva tetap merupakan bagian dari modal kerja yang

memiliki peranan penting dalam kegiatan operasional perusahaan. Semakin cepat

persediaan bertukar yaitu tingkat perputaran persediaan (inventory turnover)

tersebut makin tinggi maka mengindikasikan tingginya tingkat penjualan

perusahaan tersebut yang pada akhirnya akan meningkatkan laba bersih dari

perusahaan itu sendiri. Semakin tinggi tingkat perputaran piutang berarti semakin

cepat dana yang tertanam pada piutang dapat ditagih menjadi uang tunai atau

menunjukkan modal kerja yang tertanam dalam piutang rendah. Sebaliknya jika

tingkat perputaran piutang rendah berarti piutang membutuhkan waktu yang lebih

lama untuk dapat ditagih dalam bentuk uang tunai. Dengan demikian, semakin

meningkat perputaran piutang semakin besar pula kemampuan perusahaan dalam

menghasilkan laba. Begitu juga dengan aktiva tetap, semakin tinggi tingkat

perputaran aktiva tetap mengindikasikan semakin efisien dan efektif pengelolaan

aktiva tetap tersebut yang pada akhirnya juga meningkatkan laba perusahaan. Hal

ini menunjukkan bahawa perputaran piutang, persedaan dan aktiva tetap

berpengaruh terhadap profitabilitas.

2.7.Hipotesis penelitian

Hipotesis menurut Erlina (2007 : 41), “Menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat

diuji secara empiris.” Hipotesis dari penelitian yang akan dilakukan berdasarkan

H1 : Perputaran Aktiva Tetap secara parsial tidak berpengaruh terhadap

ROA pada perusahaan otomotif yang terdaftar di BEI.

H2 : Perputaran Piutang secara parsial tidak berpengaruh terhadap ROA

pada perusahaan otomotif yang terdaftar di BEI.

H3 : Perputaran Persediaan secara parsial berpengaruh terhadap ROA pada

perusahaan otomotif yang terdaftar di BEI.

H4 : Perputaran Aktiva Tetap, Piutang dan Persediaan secara simultan tidak

berpengaruh terhadap ROA pada perusahaan otomotif yang terdaftar

di BEI.

BAB III METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif dengan hubungan kausal, karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis. Menurut Sugiyono (2006:11) penelitian asosiatif adalah “penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala”.

H1 : Perputaran Aktiva Tetap secara parsial tidak berpengaruh terhadap

ROA pada perusahaan otomotif yang terdaftar di BEI.

H2 : Perputaran Piutang secara parsial tidak berpengaruh terhadap ROA

pada perusahaan otomotif yang terdaftar di BEI.

H3 : Perputaran Persediaan secara parsial berpengaruh terhadap ROA pada

perusahaan otomotif yang terdaftar di BEI.

H4 : Perputaran Aktiva Tetap, Piutang dan Persediaan secara simultan tidak

berpengaruh terhadap ROA pada perusahaan otomotif yang terdaftar

di BEI.

BAB III METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif dengan hubungan kausal, karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis. Menurut Sugiyono (2006:11) penelitian asosiatif adalah “penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala”.

Menurut Sangadji (2010:133) variabel penelitian pada dasarnya dapat dijelaskan sebagai berikut:

Konstrak yang diukur dengan berbagai macam nilai untuk memberikan gambaran lebih nyata mengenai fenomena-fenomena. Konstrak adalah abstraksi fenomena kehidupan nyata yang diamati. Dengan demikian

merupakan representasi konstrak yang dapat diukur dengan berbagai macam nilai dan memberikan gambaran lebih nyata mengenai fenomena yang digeneralisasi dalam konstrak.

Menurut Sekaran (dalam Sangadji et al, 2010:136) ada 2 jenis variabel yang digunakan dalam penelitian ini. yaitu variabel independen dan variabel dependen.

1. Variabel Independen (Bebas)

Variabel bebas (independent variable) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Selain itu variabel independen dinamakan juga variabel yang diduga sebagai sebab.

Variabel independen dalam penelitian ini terdiri dari aktiva tetap, piutang dan persediaan.

2. Variabel Dependen (Terikat)

Variabel dependen merupakan tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Selain itu variabel dependen dinamakan juga variabel yang diduga sebagai akibat. Variabel dependen dalam penelitian ini adalah profitabilitas.

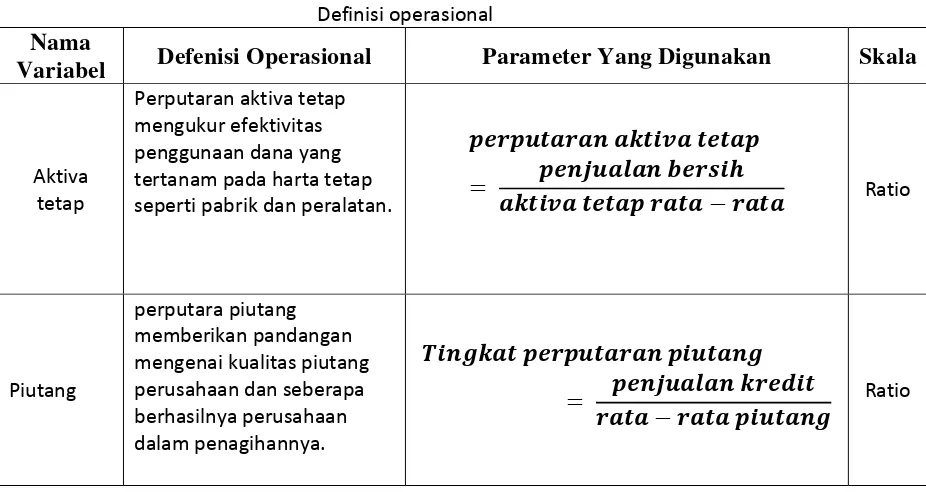

[image:36.595.109.572.513.759.2]3.2.2.Definisi Operasional dan Pengukuran Variabel Tabel 3.1

Definisi operasional Nama

Variabel Defenisi Operasional Parameter Yang Digunakan Skala

Aktiva tetap

Perputaran aktiva tetap mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan.

���������������������

= ���������������

��������������� − ���� Ratio

Piutang

Persediaan

Perputaran persediaan adalah merupakan rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh

Perusahaan.

��������������������

=������������������� �������������� − ����

Ratio

Profitabilit as

rasio profititaabilas adalah rasio yang menghubungkan laba dari penjualan dan

investasi. ���=

���������������������� �����������

3.3. Populasi dan Sampel Penelitian

Menurut Sangadji et al. (2010:185) “populasi adalah wilayah generalisasi yang terdiri atas: subyek atau obyek dengan kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah semua perusahaan industri tekstil dan garmen yang terdaftar (listing) di Bursa Efek Indonesia sejak tahun 2007 sampai dengan tahun 2011. Jumlah populasi dalam penelitian ini adalah berjumlah 18 perusahaan.

Menurut Sangadji et al. (2010:186) “sampel penelitian adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel dalam penelitian ini adalah berdasarkan purposive sampling. Menurut Sangadji et al. (2010:188) “pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu”. Adapun kriteria-kriteria dalam pemilihan sampel adalah sebagai berikut:

1. Perusahaan industri otomotif dan komponennya yang terdaftar di BEI pada tahun 2009-2011

2. perusahaan tersebut tidak didelisting pada tahun 2009-2011

Berdasarkan kriteria yang dikemukakan diatas, maka diperoleh 12 perusahaan

otomotif dan komponennya yang memenuhi kriteria penelitian.

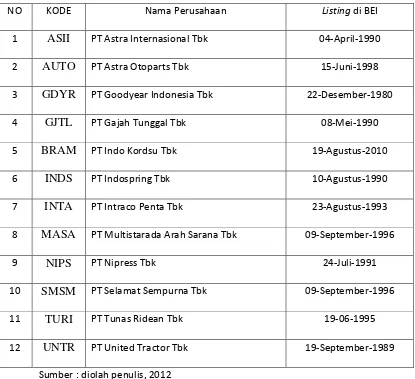

[image:39.595.109.573.222.500.2]Perusahaan-perusahaan tersebut adalah sebagai berikut :

Tabel 3.2

Populasi dan Sampel Penelitian

NO KODE Nama Perusahaan Listing di BEI

1 ASII PT Astra Internasional Tbk 04-April-1990

2 AUTO PT Astra Otoparts Tbk 15-Juni-1998

3 GDYR PT Goodyear Indonesia Tbk 22-Desember-1980

4 GJTL PT Gajah Tunggal Tbk 08-Mei-1990

5 BRAM PT Indo Kordsu Tbk 19-Agustus-2010

6 INDS PT Indospring Tbk 10-Agustus-1990

7 INTA PT Intraco Penta Tbk 23-Agustus-1993

8 MASA PT Multistarada Arah Sarana Tbk 09-September-1996

9 NIPS PT Nipress Tbk 24-Juli-1991

10 SMSM PT Selamat Sempurna Tbk 09-September-1996

11 TURI PT Tunas Ridean Tbk 19-06-1995

12 UNTR PT United Tractor Tbk 19-September-1989

Sumber : Diolah penulis, 2013 3.4. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Hermawan (2005:168), “data sekunder merupakan

struktur data historis mengenai variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak lain. Sumber data sekunder bisa diperoleh dari dalam suatu perusahaan (sumber internal), berbagai internet websites,

perpustakaan umum maupun lembaga pendidikan, membeli dari perusahaan-perusahaan yang memang mengkhususkan diri untuk menyajikan data sekunder dan lain-lain.

dipublikasikan dan data harga saham perusahaan tersebut diperoleh dari www.saham.us

Data yang diperoleh adalah data kuantitatif, yaitu data yang berupa angka atau bilangan (Sangadji, 2010:191). Sifat data ini adalah pooling data atau combined model, yaitu gabungan antara data time series dan data cross section. Menurut Sangadji (2011:190) “Data time-series adalah data yang dikumpulkan dari waktu ke waktu pada satu obyek dengan tujuan menggambarkan perkembangan dan data cross-section yaitu data yang dikumpulkan pada satu waktu tertentu pada beberapa obyek dengan tujuan menggambarkan keadaan”. Penelitian ini mengambil data dari 12 perusahaan Otomotif (section) selama periode 3 tahun (series) yaitu tahun 2009 sampai dengan tahun 2011.

.

3.5. Metode Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder yang terkait dengan lingkup penelitian ini.

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap, yaitu: 1. Tahap pertama, dilakukan melalui studi pustaka yakni pengumpulan data

pendukung berupa literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapat gambaran dari masalah yang akan diteliti.

2. Tahap kedua, dilakukan melalui pengumpulan data sekunder melalui fasilitas internet dengan mengakses situs – situs resmi yang berisi laporan keuangan perusahaan otomotif yang dipublikasikan oleh Bursa Efek Indonesia selama tahun 2009 sampai dengan tahun 2011 dan Indonesia Capital Market Directory (ICMD).

Dalam penelitian ini, metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS (Statistical Package for Sosial Science) versi 18. Dalam penelitian ini, α atau tingkat kesalahan ditetapkan

sebesar 5%. Adapun metode analisis data yang digunakan dalam penelitian ini antara lain pengujian asumsi klasik yang kemudian dilanjutkan dengan analisis regresi dan pengujian hipotesis.

3.6.1.Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi adalah

dipenuhinya semua asumsi klasik agar hasil pengujian bersifat tidak bias dan efisien (Best Linier Unbiased Estimator / BLUE). Menurut Ghozali (2005:123) “beberapa asumsi-asumsi klasik harus dipenuhi agar suatu penggunaan persamaan regresi linier dapat dipergunakan dalam suatu penelitian ilmiah”. Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

3.6.1.1.Uji Normalitas Data

Menurut Erlina (2007:103) Uji normalitas dapat berguna dan bermanfaat untuk

tahap awal dalam metode pemilihan analisis data. Jika data normal akan digunakan statistik parametik dan jika data tidak normal digunakan statistik non-parametik atau lakukan treatment agar data normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji f perlu mengasumsikan bahwa nilai residual mengikuti distribusi normal. Menurut Ghozali (2005:110), cara mendeteksi apakah residual berdistribusi normal atau tidak ada dua

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, dan

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Menurut Ghozali (2005:115) Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji Kolmogorov-Smirnov (K-S). Uji K-S dibuat dengan membuat hipotesis:

Ho

H

: Data Residual berdistribusi normal

a

Bila signifikansi atau probabilitas > 0,05 dengan α = 5% berarti distribusi data normal dan H

: Data residual tidak berdistribusi normal

o diterima, sebaliknya bila signifikan atau probabilitas

< 0,05 berarti distribusi data tidak normal dan Ha diterima atau H0

Menurut Situmorang, et.al (2009:62) ada beberapa cara yang dapat dilakukan bila data ternyata tidak menyebar secara normal, antara lain:

ditolak.

1. Melakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log) atau natural (Ln)

2. Menambah jumlah data

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya data

4. Menerima data apa adanya. 3.6.1.2. Uji Multikolinieritas

Menurut Ghozali (2005:91) multikolinearitas adalah situasi dimana adanya

suatu korelasi diantara variabel independen yang satu dengan yang lain. Dalam hal ini, kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

menjadi tidak terhingga. Apabila terjadi korelasi antara variabel independen, maka dinamakan terdapat problem multikolinearitas. Pengujian multikolinearitas dilakukan dengan menlihat nilai VIF dan korelasi diantara variabel independen.

Menurut Ghozali (2005:91) mengemukakan bahwa pengujian multikolinearitas dapat dilakukan dengan

menlihat nilai Variance Inflation Factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF < 10 atau nilai tolerance > 0,10, maka tidak terjadi multikolinearitas. Disamping itu, suatu model dikatakan terdapat gejala multikolinearitas jika korelasi diantara variabel independen lebih besar dari 0,9.

Ada dua cara yang dapat dilakukan menurut Erlina (2007:107) jika terjadi multikolinearitas, yaitu:

1. Mengeluarkan salah satu variabel. Misalnya variabel independen A dan B saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

2. Menggunakan model lanjutan seperti regresi bayesian atau regresi bridge.

3.6.1.3. Uji Heteroskedastisitas

Menurut Situmorang et al. (2009:63) Heteroskedastisitas dapat dikatakan sebagai

suatu situasi dimana dalam sebuah grup, terdapat varians yang tidak sama diantara sesama anggota grup tersebut. Uji heteroskedastisitas digunakan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual diantara pengamatan tersebut tetap, maka disebut homokedastisitas. Deteksi ada tidaknya gejala

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu dalam grafik, dimana jika membentuk pola, maka terjadi gejala heteroskedastisitas. Gejala heteroskedastisitas juga dapat dideteksi dengan metode Spearmen’s Rank Correlation Test.

Menurut Situmorang, et.al. (2009:76), ada dua cara perbaikan heteroskedastisitas, yaitu :

pentingnya observasi yang penting dengan memberikan bobot pada observasi tadi secara proporsional dengan kebalikan dari variansnya.

2. Bila varians �2� tidak diketahui, dimana pengetahuan mengenai �2� biasanya merupakan hal yang jarang dimiliki. Sebagai akibatnya, orang biasanya membuat suatu asumsi yang masuk akal & mentransformasikan data atau membuat gangguan (disturbance) data yang telah ditransformasikan bersifat homokesdastisitas. Misal model persamaannya: Y = b0 + b1x1 + b2x2, ditransformasikan menjadi: LogY = b0 + b1logx1 + b2logx2. Menurut Ghozali (2005:111) uji heteroskedastisitas bertujuan untuk melihat:

apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Suatu model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara yang digunakan untuk mendeteksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot model tersebut.

Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja 3. Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali 4. Penyebaran titik-titik data sebaiknya tidak berpola.

3.6.1.4. Uji Autokorelasi

Menurut Situmorang et al.(2009:78) Autokorelasi dapat didefinisikan sebagai

suatu keadaan dimana adanya korelasi diantara anggota serangkaian observasi yang diurutkan menurut waktu (time series) atau ruang (cross section). Uji autokorelasi bertujuan untuk menguji apakah ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul dikarenakan residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi. Menurut Ghozali

(2005:96) Pedoman dalam pengambilan keputusan ada tidaknya autokorelasi diuraikan oleh, yaitu:

1. Apabila nilai Durbin-Watson (DW) terletak antara 0 dan batas bawah atau Lower Bound (DL) (0<dw<dl), berarti ada autokorelasi positif.

2. Apabila nilai DW terletak antara DL dan batas atas atau Upper Bound (DU) (dl ≤ dw ≤ du), berarti tidak dapat diputuskan apakah terjadi autokorelasi positif atau tidak.

3. Apabila nilai DW terletak antara 4–DL dan 4 (4-dl < dw < 4), berarti

ada autokorelasi negatif.

4. Apabila nilai DW terletak antara 4–DU dan 4–DL (4-du ≤ dw ≤ 4-dl), berarti tidak dapat diputuskan apakah terjadi autokorelasi negatif atau tidak.

5. apabila nilai DW terletak diantara batas atas (DU) dan 4-DU (du < dw < 4-du), maka koefisien autokorelasi sama dengan nol, berarti

tidak ada autokorelasi baik positif maupun negatif.

1. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien

regresi yang didapat signifikan. Pengujian hipotesis ini dilakukan

dengan metode analisis regresi linear berganda untuk mengetahui

apakah variabel bebas mempunyai pengaruh terhadap variabel terikat.

Ada dua jenis koefisien regresi yang dapat dilakukan, yaitu uji-F dan

3.6.1.5. Uji Signifikansi Parsial (t-test)

Menurut Ghozali (2005:84), “uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelas / independen secara individual menerangkan variasi variabel dependen”. Bentuk pengujiannya adalah:

H0 : b1

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

Perputaran Aktiva Tetap terhadap ROA secara parsial.

1 : b1

H

≠ 0, artinya terdapat pengaruh signifikan dari variabel

Perputaran Aktiva Tetap terhadap ROA secara parsial.

0 : b2

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

Perputaran Piutang terhadap ROA secara parsial.

1 : b2

H

≠ 0, artinya terdapat pengaruh signifikan dari variabel

Perputaran Piutangterhadap ROA secara parsial.

0 : b3

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

Perputaran Persediaan terhadap ROA secara parsial.

1 : b3

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian pada α = 5% derajat kebebasan (degree of fredom) atau df = (n – k ). Kriteria pengambilan keputusan adalah sebagai berikut:

≠ 0, artinya terdapat pengaruh signifikan dari variabel

Perputaran Persediaan terhadap ROA secara parsial.

H0

H

diterima jika t hitung < t tabel

3.6.1.6. Uji Signifikansi Simultan (F-test)

Menurut Ghozali (2005:84), “uji statistik F pada dasarnya menunjukan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat”. Bentuk pengujiannya adalah: Kriteria pengambilan keputusan dengan uji signifikansi simultan ini dapat diuraikan sebagai berikut:

H0 : b1 = b2 = b3

H

= 0, artinya secara simultan variabel Perputaran

Aktiva Tetap, Perputaran Piutang dan Perputaran Persediaan tidak

memenuhi model penelitian dan tidak mempunyai pengaruh yang

signifikan secara bersama-sama terhadap Return on Asset (ROA).

1 : b1 ≠ b2 ≠ b3

Kriteria pengambilan keputusan:

≠ 0, artinya secara simultan variabel Perputaran

Aktiva Tetap, Perputaran Piutang dan Perputaran Persediaan telah

memenuhi model penelitian dan mempunyai pengaruh yang

signifikan secara bersama-sama terhadap Return on Asset (ROA).

H0

H

diterima jika F hitung ≤ F tabel pada α = 5%

a diterima jika F hitung ≥ F tabel pada α = 5%

3.6.1.7. Koefisien Determinasi (R2

Pengujian ini bertujuan untuk menguji tingkat keeratan atau

keterikatan antar variabel dependen dan variabel independen yang bisa

dilihat dari besarnya nilai koefisien determinasi multiple R2. Pengujian

determinasi (R2) akan menunjukkan besarnya persentase sumbangan

perputaran aktiva tetap, piutang dan persediaan terhadap ROA, dimana

0<R2<1. Hal ini berarti bahwa R2

Menurut Situmorang et al. (2010:144) koefisien determinasi dapat dijelaskan sebagai berikut:

semakin mendekati 1 merupakan

indikator yang menunjukkan semakin kuatnya pengaruh variabel

independen terhadap variabel dependen.

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independent atau predictornya. Range nilai dari R2 adalah 0-1. 0 ≤ R2

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen. Semakin banyak variabel independent ditambah ke dalam model maka R

≤ 1.Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

2

akan meningkat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Data Penelitian

Objek penelitian ini adalah Perusahaan Otomotif yang terdaftar di Bursa

Efek Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik yang menggunakan persamaan regresi linier sederhana.

Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel,

selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi

linier sederhana. Pengujian asumsi klasi dan regresi linier sederhana dilakukan

dengan menggunakan software SPSS versi 18. Prosedur dimulai dengan

memasukkan variabel-variabel penelitian keprogram SPSS tersebut dan

menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Pengambilan sampel dilakukan dengan menggunakan purposive sampling dan

berdasarkan kriteria yang telah ditetapkan, diperoleh 12 perusahaan yang

memenuhi kriteria yang dijadikan sampel penelitian ini dan diamati selama periode

2009-2011. Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada

Tabel 4.1

Populasi dan Sampel Penelitian

NO KODE Nama Perusahaan Listing di BEI

1 ASII PT Astra Internasional Tbk 04-April-1990

2 AUTO PT Astra Otoparts Tbk 15-Juni-1998

3 GDYR PT Goodyear Indonesia Tbk 22-Desember-1980

4 GJTL PT Gajah Tunggal Tbk 08-Mei-1990

5 BRAM PT Indo Kordsu Tbk 19-Agustus-2010

6 INDS PT Indospring Tbk 10-Agustus-1990

7 INTA PT Intraco Penta Tbk 23-Agustus-1993

8 MASA PT Multistarada Arah Sarana Tbk 09-September-1996

9 NIPS PT Nipress Tbk 24-Juli-1991

10 SMSM PT Selamat Sempurna Tbk 09-September-1996

11 TURI PT Tunas Ridean Tbk 19-06-1995

12 UNTR PT United Tractor Tbk 19-September-1989

Sumber : diolah penulis, 2012

4.2 Analisa Hasil Penelitian

4.2.1 Pengujian Asumsi Klasik

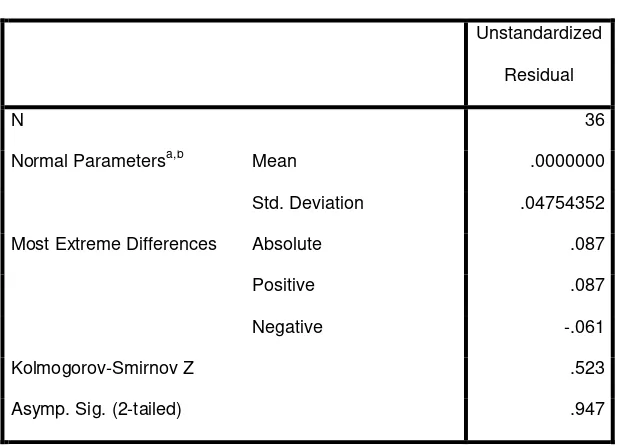

4.2.1.1. Uji Normalitas Data

Pengujian normalitas data dalam penelitian ini menggunakan uji

statistik non parametrik Kolmogrov-Smirnov (K-S) dengan membuat

Ho : Data residual terdistribusi normal,

Ha : Data residual terdistribusi tidak normal.

Apabila nilai signifikannya lebih besar dari 0,05 maka Ho diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka Ho ditolak.

Adapun hasil uji normalitas data dengan menggunakan model

[image:51.595.155.464.373.596.2]Kolmogrov-Smirnov adalah seperti yang ditampilkan dalam tabel 4.2 berikut ini :

Tabel 4.2

Hail Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation .04754352

Most Extreme Differences Absolute .087

Positive .087

Negative -.061

Kolmogorov-Smirnov Z .523

Asymp. Sig. (2-tailed) .947

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah oleh penulis, 2013

Dari hasil pengolahan data tersebut, besarnya nilai

Kolmogrov-Smirnov adalah 0,523 dan signifikansi sebesar 0,947. Setelah melihat tabel

menunjukkan data dalam model regresi terdistribusi secara normal,

dimana nilai signifikansinya lebih dari 0,05 (p = 0,947 > 0,05) maka Ho

diterima. Dengan demikian, secara keseluruhan dapat disimpulkan bahwa

nilai-nilai observasi data telah terdistribusi secara normal dan dapat

dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini

[image:52.595.153.495.304.665.2]ditampilkan grafik histogram dan plot data yang terdistribusi normal.

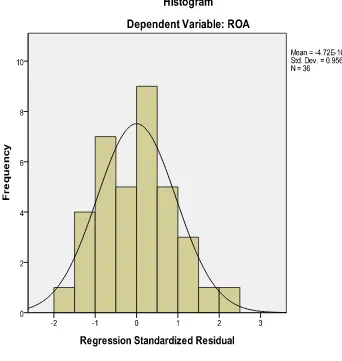

Gambar 4.1

Histogram

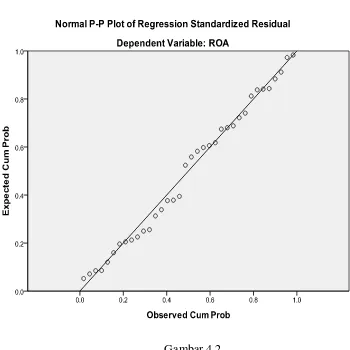

Gambar 4.2

Grafik Normal P-P Plot

Sumber : Output SPSS, diolah oleh penulis, 2013

Dengan cara membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal, dari grafik di atas dapat

disimpulkan bahwa distribusi data normal karena grafik histogram

menunjukkan distribusi data mengikuti garis diagonal yang tidal

melenceng (skewness) ke kiri maupun ke kanan atau normal.

Demikian pula dengan hasil uji normalitas dengan

menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik

diagonal. Dengan demikian, dapat disimpulkan bahwa data dalam

penelitian ini sudah terdistribusi dengan normal atau sudah

memenuhi asumsi normalitas.

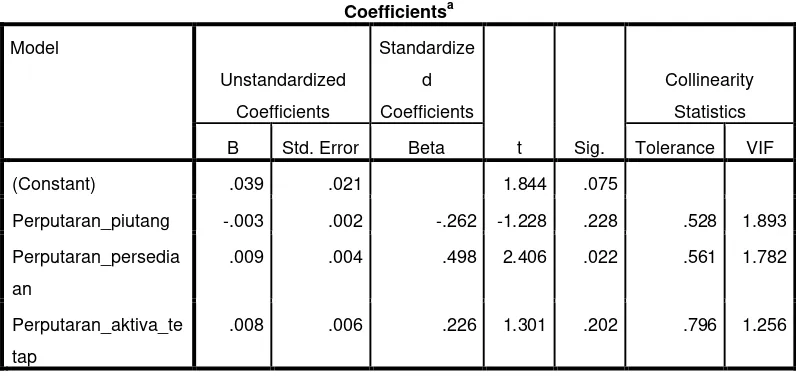

4.2.1.2. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi diantara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Batas

tolerance value adalah 0,1 dan batas VIF adalah 10. Suatu data penelitian

dikatakan terjadi multikolinieritas apabila tolerance value < 0,1 dan VIF >

10. Sebaliknya data yang terbebas dari multikolinieritas adalah tolerance

value >0,1 dan VIF < 10. Hasil pengujian data disajikan pada tabel 4.3

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B

Std.

Error Beta

Tolera

nce VIF

(Constant) .039 .021 1.844 .075

Perputaran_piutang -.003 .002 -.262 -1.228 .228 .528 1.89

3

Perputa