PENGARUH

LOCUS OF CONTROL,

STRUKTUR AUDIT, DAN

KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

• ••

Ull

I

Oleh

Rizky Silvia Lestarie Nll\'[:105082002727

Oiterin, MN⦅NNNNLNNLL⦅セ@

..

セ@ dari ·I

I. :··1rr··

·::_···oT·:···••H•H••"-g · ... 'Q ...•... セAャldN@

'.'lo. セョ、オセ@ ; ..

\P..LLO .. :: ..

qNャNNNZZNセNjNNTMZ[ャ@kJas1fikas1 : ....••••••...• セ@..••.•••.•...•....••...

JURUSAN AKUNTANSI

FAI(ULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAI\:ARTA

PENGARUH LOCUS OF CONTROL, STRUKTUR AUDIT, DAN

KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR

(Studi Empiris Pada Kantor Akuntan,J?. nblik.di.Jaka1:ta) _ _ _ セ@

PER:PUSTAKAAN UTAMA , U!N SV,L\HID ,JAKARTA

·----·-Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Smjana Ekonomi

Oleh

Rizky Silvia Lestarie

NIM: 105082002727

Di Bawah Bimbingan

Pembimbing I

Prof. Dr. Abdul Hamid, MS

NIP. 19570617 198503 1 002

JPembimbing II

aッセmNsゥ@

NIP. 19730615 2005011 009

JURUSAN AKUNT ANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSIT AS ISLAM NEGERI SY ARIF HIDAY A TULLAH

Hari ini Senin Tanggal 22 Bnlan Jnni Tahun Dua Ribu Sembilan telah dilakukan

Ujian Komprehensif atas nama Rizky Silvia Lestarie NIM: 105082002727 dengan

judul Skripsi "PENGARUH LOCUS OF CONTROL, STRUKTUR AUDIT,

DAN KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR"

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta). Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah

dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 J uni 2009

Tim Penguji Ujian Komprehensif

Rini M.Si Hepi Prayudiawan, SE., Ak., MM

/

Ketua Sekretaris

Hari ini Kamis Tanggal 10 Bulan Desember Tahun 2009 telah dilakukan Ujian

Skripsi atas nama Rizky Silvia Lestarie NIM: 105082002727 dengan judul Skripsi

"PENGARUH LOCUS OF CONTROL, STRUKTUR AUDIT, DAN

KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR" (Studi

Empiris Pada Kantor Akuntan Publik di Jakarta). Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maim skripsi ini sudah

dapat diterima sebagai salah satu syarat untuk memperoleh gelar Saijana Ekonomi

pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam

Negeri SyarifHidayatullah Jakarta.

Tim Penguji Ujian Skripsi

li'rof. Dr. Abdul Hamid, MS

Ketua

Afif Sulfa, SE., Ak., M.Si

Jakarta, 10 Desember 2009

r{Ji

Amilin, SE., Ak., M.Si

DAFTARRIWAYATHIDUP

I. IDENTIT AS PRIBADI

1. Nama

2. Tempat & Tanggal Lahir

3. Alamat

4. Telepon

Il. PENDIDIKAN

1. SD Tirta Buaran

2. SMPN 2 Ciputat

3. SMAN 1 Ciputat

: Rizky Silvia Lestarie

: Jakarta, 11 April 1987

: JI. Borobudur Raya Blok C 37 No.7

RT. 08 RW. 004

Benda Barn - Pamulang

Tangerang Selatan 15416

: (021) 7416857/085710105659

Tahun 1993-1999

Tahun 1999-2002

Tahun 2002-2005

4. S 1 Ekonomi U1N Syarif Hidayatullah Jakarta Tahun 2005-2009

ID.LATAR BELAKANG KELUARGA

1. Ayah : Deddy Achdiat

2. Ibu

5. Alamat

3. Telepon

: Rusmini

: JI. Borobudur Raya Blok C 37 No.7

RT. 08 RW. 004,

Benda Barn - Pamulang

Tangerang Selatan 15416

THE INFLUENCE OF LOCUS OF CONTROL, AUDIT STRUCTURE AND

ORGANIZATION COMMITMENT TO AUDITOR'S JOB PERFORMANCE (Empirical Studies On Public Accountant Firms in Jakarta)

ABSTRACT

The objective of this research is to examine the influence of locus of control to auditor's job peiformance, the influence of audit structure to auditor's job performance, the influence of organization commitment to auditor's job performance and the influence of locus of control, audit structure and

organization commitment to auditor's job performance.

This research multiple regression to examine hypothesis. The sample of this research was collected by using convenience sampling. The data that used by this research was primary data it was collected by questionaire. The questionary was collected as much as 91 questionaire from 13 2 questionary. The respondence in this research were auditors from Public Accountant Firms where place in Jakarta.

The result show that the auditor's job pe1formance significantly affected by locus of control, audit structure and organization commitment, both together and partial.

Keywords: Locus of Control, Audit Structure, Organization Commitment,

PENGARUH LOCUS OF CONTROL, STRUKTUR AUDIT, DAN KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengarnh locus of control terhadap kinerja auditor, pengarnh strnktur audit terhadap kinerja auditor, pengarnh komitmen organisasi terhadap kinerja auditor, dan pengaruh locus of control,

strnktur audit, dan komitmen organisasi terhadap kinerja auditor.

Model analisis yang digunakan adalah regresi berganda, dan metode penentuan sampel menggunakan metode convenience sampling. Data yang digunakan adalah data primer yang dikumpulkan melalui kuesioner. Kuesioner yang terkumpul dan bisa diolah adalah sejumlah 91 kuesioner dari 132 kuesioner yang disebarkan. Responden dari penelitian ini adalah auditor yang bekerja pada kantor akuntan publik yang ada di wilayah Jakarta.

Hasil analisis menunjukkan bahwa locus of control, struktur audit, dan komitmen organisasi berpengaruh signifikan terhadap kinerja auditor baik secara bersama-sama ataupun secara terpisah.

KATA PENGANTAR

Puji syukur kepada Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini

yang berjudul PENGARUH LOCUS OF CONTROL, STRUKTUR AUDIT

DAN KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR (Studi Empiris Pada KAP di Jakarta).

Penyusllllan skripsi ini dimaksudkan lllltuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besamya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah S. W. T atas rahmat dan karunia-Nya yang telah dilberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Kembaran dan adikku yang telah menyemangati dan memberikan banyak bantuan dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial U1N Syarif Hidayatullah Jakarta sekaligus sebagai dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

6. Thu Yessi Fitri SE., Ak., M. Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN SyarifHidayatullah Jakarta.

8. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

9. Special thanx 's to Rikawati yang dengan sabar telah banyak memberikan bantuan serta kontribusi yang amat besar dalam penyusunan skripsi ini.

10. Sahabat-sahabatku Novya "Noyuri" Titisari dan Yuli Rahmawati yang telah banyak memberikan bantuan dan dukungan selama ini.

11. Sahabat-sahabatku di Akuntansi D Asri, Zakiya, Tyur, Oti, Ema, Adzilah, Putri, Susanti, Puput, Ida, Iis, Zizah, Uwie, Sari, Rochmah, Liantih, Kibaq, Siwi, Reza, Anwar, Mas Mui, Andre, Ian, Ridho, Arif, Hirfan, Fauzi, dan lain-lain.

12. Sahabat-sahabat karibku Nissa (thanx atas nasehat-nasehatnya), Ani dan Nadya (Semangat.. .. perjuangan belum berakhir).

13. Teman-teman seperjuangan Mely, Fitri, Santi, Asbah, Mas Mui, Made, Uti, Reni, Achi, Isma, Reza Nesta (thanx atas bantuannya buat nyebar kuesioner). 14. Rekan-rekan Akuntansi Audit, Akuntansi Manajemen dan Akuntansi

Perpajakan angkatan 2005 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itn, penulis mengharapkan segala bentuk saran serta :masukan bahkan kritik yang membangun dari berbagai pihak.

Semoga Allah SWT memberikan semua kebaikan, kepada pihak yang telah disebutkan atas semua bantuannya kepada penulis. Akhir kata semoga skripsi ini dapat bermanfaat dan membantu para pembaca dan rekan-rekan mahasiswa atau mahasiswi lainnya.

Jakarta, Desember 2009

DAFTARISI

Halaman Jndul ... .

Lem bar Pengesahan Skripsi . . . .. 11

Lem bar Pengesahan Uji Komprehensif . . . .... 111

Lem bar Pengesahan Uji Skripsi . . . .... iv

Daftar Riwayat Hidnp . . . ... . v

Abstract . . . ... v1

Abstrak . . . vn Kata Pengantar . . . ... viii

Daftar Isi . . . .. x

Daftar Tabel . . . . . . xm Daftar Garn bar... xiv

Daftar Lampiran ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... xv

BABI PENDAHULUAN ... . I A. Latar Belakang Penelitian . . . I B. PerumusanMasalah ... ... ... ... ... ... ... ... ... ... ... ... .... 6

C. Tujuan dan Manfaat Penelitian . . . 6

I. Tujuan Penelitian . . . 6

BAB II TINJAUAN PUST AKA .. . ... . .. .. . ... . . . ... .. . ... ... ... ... ... . . . ... .. 8

A. Landasan Teori . . . .. . . 8

1. Tinjauan Umum Audit ... . 8

2. Locus of Control ... . 12

3. Struktur Audit ... . 13

4 . K om1tmen rgamsas1 ... . . 0 . . 14

5. Kinerja Auditor ... . 16

B. Penelitian Terdahulu ... . 17

C. Hubungan Antara Variabel ... . 18

D. Model Penelitian . . . 21

E. Perumusan Hipotesis . . . .. 21

BAB III METODOLOGI PENELITIAN . . . 22

A. Ruang Lingkup Penelitian . . . .. . . 22

B. Metode Penentuan Sampel ... . 22

C. Metode Pengumpulan Data . . . .. . . .. . .. .... .. .. 23

D. Metode Analisis Data .... .. . .. .. . .. . .. . . .. . . .. . .. .. . .. . .. . .. . .. . .. 23

I. Statistik Deskriptif . .. . . . .. . . .. . . . .. . .. . . .. .. . . .. .. . .. . .. . 23

2. Uji Kualitas Data .. . . .. . . .. .. . . .. .. . .. . .. . .. . .. . .. . .. . . 23

3. Uji Asumsi Klasik... ... .. . . .. . . . ... . .. ... ... ... .. . . .. .. . ... 24

4. Uji Hipotesis .. . ... ... .. . . .. . .. .. . . .. .. . ... ... ... .. . .. . .. . . .. . 26

BAB IV PENEMUAN DAN PEMBAHASAN . . . .. . . 31

A. Sekilas Gambaran Umum Objek Penelitian . . . .... 31

1. Tempat dan Waktu Penelitian ... 31

2. Karakteristik Responden . . . .. 33

B. Hasil Uji Instrumen Penelitian . . . .. 3 7 1. Hasil Uji Statistik Deskriptif... . . . ... 3 7 2. Hasil Uji Kualitas Data . . . 38

3. Hasil Uji Asumsi Klasik ... 46

4 H ·1u·· H" . as1 JI 1po es1s ... . t . 49 C. Pembahasan ... . 54

BABV PENUTUP ... 57

A. Kesimpulan... ... 57

B. Implikasi ... 58

C. Saran... 59

DAFTARPUSTAKA ... 60

Daftar Tabel

No. Keterangan Halaman

3 .1 Operasionalisasi V ariabel Penelitian .. .. .. .. .. .. .. .. . .. . .. . .. . .. . .. .. .... . 29

4 .1 Data Distribusi Sampel Penelitian .. . .. . .. . .. . .. . .. . .. . . .. .. .. .. . .. . . .. .. 31

4.2 Data Sampel Penelitian .. . ... ... ... ... ... ... . ... .. . ... .. .... . .. ... 32

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kdamin ... ... 33

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia... .... 34

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakbir... 35

4.6 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakbir ... ... .. 36

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengala.man Kerja ... 36

4. 8 Statistik Deskriptif Variabel .. .. .. .. . . .. .. .. .. .. . . .. .. . . .. . .. .. .. . .. . .. . 3 7 4.9 Hasil Uji Locus a/Control yang Dimiliki oleh Responden . . . .. . . . ... 38

4.10 Hasil Uji Validitas Variabel Locus a/Control ... .. .. .. .. .... .. .... .. ... 39

4.11 Hasil Uji Validitas SetelahLOC3, LOC5 dan LOCI/ Dikeluarkan. 40 4.12 Hasil Uji Validitas Setelah LOC2 Dikeluarkan .. .. .. . .. .... . .... ... 40

4.13 4.14 4.15 4.16 Hasil Uji Validitas Setelah LOC4 Dikeluarkan ... . Hasil Uji Validitas Variabel Struktur Audit ... .. Hasil Uji Validitas Setelah SAl dan SA16 Dikeluarkan ... . Hasil Uji Validitas Variabel Komitmen Organisasi ... .. 41 42 42 43 4.17 Hasil Uji Validitas Variabel Kinerja Auditor .. .. .. .. ... .. .. .. .. ... .. ... 44

4.18 Hasil Uji Reliabilitas Variabel Locus a/Control ... . .. ... ... ... ... ... 44

4.19 Hasil Uji Reliabilitas Variabel Struktur Audit .. . .. . .. .. .. . .. .. .. . ... 45

4.20 Hasil Uji Reliabilitas Variabel Komitmen Organisasi .. . ... .. . ... 45

4.21 Hasil Uji Reliabilitas Variabel Kinerja Auditor ... .. .. .. .. .. .. ... 46

4.22 Hasil Uji Multikolonieritas .. .... ... .. .... .. .. .. .. .. .. .. . .. .... .. .. . .. ... 46

4.23 Hasil Uji Koefisien Determinasi ... ... .. .. ... .. .... . .. .. ... 50

4.24 Hasil Uji Statistik t ... ... ... ... ... ... ... ... ... ... ... ... ... ... 51

Daftar Gambar

No. Keterangan Halaman

2.1 Model Pengaruh Variabel Independen Terhadap Variabel

Dependen .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. . .. .. .. . 21

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot... ... .. . ... .. . ... 47

4.2 Hasil Uji Nonnalitas Menggunakan Grafilc Histogram . . . 48

[image:14.595.79.464.132.561.2]Daftar Lampiran

No. Keterangan Halaman

I. Surat Izin Penelitian Skripsi . . . .. ... . . ... ... . .. . . .. . .. . . 63

2. Kuesioner Penelitian . . . .. . . .. . .. . . .. . 64

3. Daftar Jawaban Responden . . . .. . . .. . . .. .. . . .. . . .. . .. . .. 72

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Profesi akuntan publik merupakan salah satu profesi yang menjadi

sorotan masyarakat saat ini. Profesi ini dianggap memiliki peran penting

terhadap perkembangan dunia usaha saat ini. Karena tugasnya yang berkaitan

dengan pemberian jasa assurance service, mengenai kewajaran dari laporan

keuangan yang dibuat oleh suatu entitas. Profesi akuntan publik atau biasa

disebut sebagai auditor independen ini bertanggung jawab bukan hanya

kepada pihak klien tetapi juga kepada pihak ketiga yang berkepentingan

untuk digunakan sebagai dasar dalam proses pengambilan keputusan. Pihak

ketiga tersebut antara lain manajemen, pemegang saham, kreditur, pemerintah

dan masyarakat yang mempunyai kepentingan terhadap laporan keuangan

klien yang diaudit. Oleh karena itu, akuntan publik harus dapat menunjukkan

bahwa jasa audit yang diberikan adalah berkualitas dan dapat dipercaya.

Selain itu profesi akuntan publik juga memiliki peran penting untuk

memberikan informasi (financial maupun non financial) yang dapat

diandalkan, dipercaya, dan memenuhi kebutuhan pengguna jasa akuntan

publik dalam dunia usaha yang semakin kompetitif.

Dalam menjalankan profesinya, seorang akuntan publik di Indonesia

diatur oleh kode etik profesi yang dikenal dengan nama Kode Etik Profesi

bahwa setiap anggota harus mempertahankan integritas, objektivitas dan

independensi dalam melaksanakan tugasnya. Seorang auditor yang

mempertahankan integritas, akan bertindak jujur dan tegas dalam

mempertimbangkan fakta, terlepas dari kepentingan pribadi. Auditor yang

mempertahankan objektivitas, akan bertindak adil tanpa dipengaruhi tekanan

clan permintaan pihak tertentu atau kepentingan pribadinya. Auditor yang

menegakkan independensinya, tidak akan terpengaruh dan tidak dipengarubi

oleh berbagai kekuatan yang berasal dari Juar diri auditor dalam

mempertimbangkan fakta yang dijumpainya dalam pemeriksaan. Disamping

itu dengan adanya kode etik, masyarakat akan dapat menilai sejauh mana

seorang auditor telah bekerja sesuai dengan standar-standar etika yang telah

ditetapkan oleh profesinya.

Kinerja KAP yang berkualitas sangat ditentukan oleh kinerja auditor.

Larkin (1990) dalam Sri Trisnaningsih (2007) menyatakan bahwa terdapat

empat dimensi personalitas dalam mengukur kinerja auditor, antara lain:

kemampuan (ability), komitmen profesional, motivasi, dan kepuasan kerja. Seorang auditor yang mempunyai kemampuan dalam ha! auditing maka akan

cakap dalam menyelesaikan pekerjaan. Auditor yang komitmen terhadap

profesinya maka akan loyal terhadap profesinya sepe:rti yang dipersepsikan

oleh auditor tersebut. Motivasi yang dimiliki seorang auditor akan mendorong

keinginan individu auditor tersebut untuk melakukan kegiatan-kegiatan

tingkat kepuasan individu auditor dengan posisinya dalam organisasi secara

relatif dibandingkan dengan teman sekerja atau teman seprofesi lainnya.

Berkaitan dengan tanggung jawab auditor dalam mendeteksi dan

melaporkan kecurangan yang terjadi dalam laporan keuangan, maka Auditing

Standards Board (ASB) mengeluarkan Statement on Auditing Standards

(SAS) Nomor 82 yang berjudul Consideration of Fraud in a Financial

Statement Audit guna mengklarifikasi tanggung jawab auditor untuk

mendeteksi dan melaporkan kecurangan yang terjadi dalam laporan

keuangan. Dikeluarkannya SAS 82 ini dengan maksu:d untuk meningkatkan

kinerja auditor dengan cara menambah dan memperjelas pedoman

operasional bagi auditor dalam mempertimbangkan kecurangan material yang

terjadi pada pelaksanaan audit laporan keuangan. Jadi standar ini diharapkan

dapat membantu auditor dalam merencanakan dan me:laksanakan suatu audit

guna memperoleh keyakinan yang memadai (reasonable assurance) apakah

laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh

kekeliruan (error) maupun kecurangan (fraud) (Rusmin, 2000) dalam Rike

Dewi Asih (2006: 122).

Auditor memiliki tanggung jawab yang besa.r pada. para pemakai

la.poran keuangan dan laporan audit atas keputusan yang mereka buat. Seperti

juga, pekerjaan dari auditor yang secara konstan melibatkan pengambilan

keputusan materialitas sepanjang melakukan audit, sehingga auditor

diharapkan dapat tetap berada dalam kendali (in control) atas dirinya serta

menyatakan bahwa locus of control berpengaruh signifikan terhadap kinerja auditor. Hasil penelitian tersebut didukung oleh penelitian yang dilakukan

Mychelia (2004) dan Rike Dewi Asih (2007: 140).

Houck (1998) dalam Rike Dewi Asih (2006:123) menyebutkan bahwa

kualitas pelayanan terhadap klien sangat penting, hal ini terutama berkaitan

dengan teknik dan prosedur audit yang digunakan. Kemampuan auditor

secara profesional dalam menggunakan teknik dan prosedur audit untuk

meningkatkan kualitas audit berpengaruh terhadap kinerja yang dihasilkan,

sebaiknya dalam melakukan tugasnya auditor tidak hanya terfokus pada aspek

teoritis saja, tetapi juga pada prakteknya yang akan berdampak pada

pengurangan besamya risiko audit. Bamber, Snowball, Tubbs (1989) dalam

Yunilma (2000:2) menyatakan bahwa untuk meningkatkan kualitas dan

efisiensi audit, kantor akuntan publik mulai menggunakan struktur audit

dalam pelaksanaan auditnya sehingga decision-maker akan lebih memfokuskan pada informasi yang relevan dengan masalah audit.

Menurut Hyatt dan Prawitt (2001) dalam Rike Dewi Asih (2007:124)

struktur audit dari kantor akuntan mempunyai peranan dalam pengambilan

keputusan yang mengubah bukti dan penilaian dalam menentukan pendapat

auditor. Pemyataan diatas didukung dengan hasil penelitian Rike Dewi Asih

(2007: 124) yang menyatakan bahwa struktur audit dalam suatu kantor

akuntan publik berpengaruh terhadap kinerja auditor.

Yousef (2000) dalam Sri Trisnaningsih (2007:6) menyatakan bahwa

dengan kinerja, dimana anggota organisasi lebih puas dengan pekerjaannya

dan kinerja mereka menjadi tinggi. Temuan ini mendukung hasil penelitian

Meyer et. al. (1989) serta didukung oleh Lok dan Crawford (2004), Fernando

et. al. (2005). Namun bertentangan dengan penelitian yang dilakukan Somers

dan Birnbaum (1998) yang menyatakan bahwa komi1men organisasional

(affective dan continuance) tidak berhubungan dengan kinerja.

Dari pemyataan-pemyataan diatas dapat diketahui bahwa kinerja

seseorang sangat dipengaruhi oleh banyak faktor, baik faktor dari lingkungan

maupun faktor-faktor dari dalam diri seseorang. Oleh karena itu, peneliti

tertarik untuk melakukan penelitian dengan judul "Pengaruh Locus Of

Control, Struktur Audit dan Komitmen Organisasi Terhadap Kinerja

Auditor (Studi Empiris Pada KAP di Jakarta)".

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Rike Dewi Asih (2007). Adapun perbedaan antara penelitian

ini dengan penelitian sebelumnya adalah sebagai berikut: Pertama, penelitian

ini dilakukan pada perusahaan Kantor Akuntan Publik di Jakarta sedangkan

penelitian sebelumnya dilakukan pada Kantor Akuntan Publik di Surabaya

dan Malang. Kedua, penelitian saat ini menambahkan satu variabel

independen yaitu komitmen organisasi yang diperoleh dari penelitian

Muhammad Idris (2008). Penambahan variabel komitmen organisasi sebagai

variabel independen dikarenakan variabel ini merupakan salah satu

karakteristik individu yang memiliki potensi dalam meningkatkan kualitas

B. Perumusan Masalah

Berdasarkan uraian diatas maka rumusan masalah yang akan dibahas

dalam penelitian ini adalah sebagai berikut:

I. Apakah locus of control berpengaruh signifikan terhadap kinerja auditor?

2. Apakah struktur audit berpengaruh signifikan terhadap kinerja auditor?

3. Apakah komitmen organisasi berpengaruh signifikan terhadap kinerja

auditor?

4. Apakah locus of control, struktur audit, dan komitmen orgamsas1

berpengaruh signifikan terhadap kinerja auditor?

C. Tujuan dan Manfaat Penelitian

I. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk menemukan bukti

empiris yang berkaitan dengan hal-hal sebagai berikut:

a. Untuk mengetahui pengaruh locus of control terhadap kinerja

auditor.

b. Untuk mengetahui pengaruh struktur audit terhadap kinetja auditor.

c. Untuk mengetahui pengaruh komitmen organisasi terhadap kinerja

auditor.

d. Untuk mengetahui pengaruh locus of control, struktur audit, dan

2. Manfaat Penelitian

Sesuai dengan tujuannya, maka penelitian m1 diharapkan dapat

bermanfaat bagi semua pihak, antara lain:

a. Kantor Akuntan Publik, sebagai bahan pertimbangan dalam rangka

peningkatan efektivitas organisasinya dalam memberikan pelayanan

pada kliennya.

b. Auditor, sebagai referensi dan bahan masukan dalam meningkatkan

kinerjanya melalui locus of control, struktur audit, dan komitmen

orgamsas1.

c. Pihak yang berkepentingan lainnya, sebaga.i bukti empms untuk

pengembangan teori mengenai akuntansi kepe:rilakuan.

d. Peneliti-peneliti berikutnya, sebagai salah satu bahan referensi untuk

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

!. Tinjauan Umum Audit

Pengertian auditing menurut Arens, Elder dan Beasley (2008:4)

adalah sebagai berikut:

"Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person".

Artinya auditing adalah pengumpulan dan penilaian bukti

mengenat informasi untuk menentukan dan melaporkan tingkat

kesesuaian antara informasi tersebut dan kriteria yang ditetapkan.

Auditing harus dilakukan oleh orang yang kompeten dan independen.

Sedangkan pengertian auditing menurut 0. Ray Whittington dan

Kurt Pany (2004:5) adalah sebagai berikut:

Menurut American Accounting Association (AAA) dalam Basic

Auditing Concepts dalam (Boynton, Johnson, & Kell, 2003:5)

mendefinisikan auditing sebagai berikut:

"Auditing is a systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users".

Artinya auditing merupakan suatu proses yang sistematis yang

secara obyektif memperoleh dan mengevaluasi bukti yang terkait dengan

pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai

tingkat keseriusan antara pernyataan tersebut dan kriteria yang telah

ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang

berkepentingan.

Berdasarkan tujuannya, audit dibagi kedalam tiga jenis audit utama,

yaitu audit atas laporan keuangan, audit kepatuhan, dan audit operasional

(Arens, Elder dan Beasley, 2008:18):

a. Audit atas laporan keuangan, bertujuan untuk menentukan apakah

seluruh laporan keuangan telah disajikan secara wajar sesuai dengan

kriteria yang telah ditetapkan. Kriteria tersebut adalah pernyataan

standar akuntansi keuangan.

b. Audit kepatuhan, bertujuan untuk menentukan apakah klien

(auditee) telah mengikuti prosedur, tata cara, serta peraturan yang

Selain itu jasa audit banyak memberikan keuntungan lainnya bagi

para penggunanya, antara lain (Sofyan S. Harahap, 2002:63):

a. Tersedianya laporan akuntan yang lebih terpercaya karena telah

disaksikan oleh pihak independen yang resmi.

b. Dapat digunakan untuk permohonan kredit, pertambahan kredit,

permohonan menjadi rekanan, dan lain-lain.

c. Sebagai dasar bagi pusat-pusat data bisnis untuk menganalisis

perusahaan.

d. Dapat dipakai untuk penyusm1an laporan untuk pajak.

e. Menghindari berlangsungnya kecurangan atau penyelewengan yang

terns menerus.

f. Untuk menetapkan angka-angka penting yang dibutuhkan antara lain

dividend per share, rugi akibat kebakaran, dan lain-lain.

g. Penetapan bonus, deviden, royalti, jasa produksi, tantiem dan

lain-lain.

h. Sebagai dasar dalam permohonan masuk ke pasar modal dan dasar

dalam pengisian laporan-laporan untuk kebutuhan pasar modal.

1. Dasar dalam penentuan bankcruptcy atau pembubaran.

J. Sebagai dasar dalam pelaksanaan atau penyelesaian kerja sama

(partnership).

m. Sebagai dasar dalam perbaikan sistem pengawasan dan sistem

pelaporan dimasa yang akan datang.

2. Locus of Control

Locus of control (LOC) adalah cara pandang se:seorang terhadap suatu

peristiwa apakah dia dapat atau tidak dapat mengendalikan peristiwa yang

terjadi padanya (Rotter 1966) dalam Cecilia Engko dan Gudono (2007:6).

Sedangkan menurut (Hjele dan Ziegler, 1981; Baron dan Byrne, 1994)

dalam Cecilia Engko dan Gudono (2007 :6) locus of control diartikan

sebagai persepsi seseorang tentang sebab-sebab keberhasilan atau kegagalan

dalam melaksanakan peke1jaannya. Lebih lanjnt Wise (1999) dalam Rike

Dewi Asil1 (2006:126) menjelaskan definisi LOC. Dalam penelitiannya

LOC digambarkan sebagai pengharapan perorangan yang diperluas

mengenai kekuatan yang menentukan lmkuman dan pengharapan. Dmi

penelitian Coleman dan De Leire (2000) dalmn Rike Dewi Asih (2006: 126),

LOC didefinisikan sebagai suatu pengukuran psikologis dm1 kepercayaan

seseorang atas hubungan sebab aldbat antara basil dan perilakunya.

Locus of control terdiri atas orientasi internal dan orientasi

eksternal (Penner, 1978) dalam Wangmuba (2009:1). Individu yang lebih

memiliki orientasi internal merupakan individu yang merespon suatu

kejadian yang dihadapi sebagai ha! yang disebabkan oleh fah.ior-faktor

yang bersumber dari dalam diri sendiri, sedang individu dengan orientasi

ekstemal merespon suatu kejadian yang dihadapi sebagai ha! yang

lingkungan (seperti nasib, keberuntungan, kesempatan) maupun

kekuasaan orang lain (Wangmuba, 2009:1).

3. Struktur Audit

Cushing dan Loebbecke (1986) dalam Muslim A Djalil (2002:33)

menyatakan struktur audit merupakan suatu pende:katan sistematis yang

meliputi penentuan karakteristik auditing, rangkaian prosedur yang logis,

kebijakan-kebijakan dan langkah-langkah dokumentasi serta sekumpulan

kebijakan audit yang diintegrasikan dan alat yang alkan membantu auditor

dalam melaksanakan audit. Hyatt dan Prawitt (2001) dalam Rike Dewi

Asih (2006:132) mendefinisikan struktur audit sebagai suatu pendekatan

yang didasarkan atas kebijakan yang komprehensif dan terintegrasi,

prosedur, dan alat-alat yang digunakan, yang dapat berpengaruh terhadap

pengambilan keputusan oleh pemakai laporan sehingga dapat mengubah

bukti dan penilaian dalam sebuah pendapat audit.

Struktur audit dapat membantu auditor senior dalam memberikan

perintah kepada staf auditnya mengenai pekerjaan yang harus

dilaksanakan. Oleh karena itu, setiap staf audit harus memiliki

pengetahuan tentang struktur audit yang baku. Bila kantor akuntan publik

tidak memiliki struktur audit yang baku, maka auditor senior sangat

berperan penting dalam mengawasi pekerjaaan staf auditnya dan

memberikan bantuan bila diperlukan. Cushing dan Lobbecke (1986)

dalam Rike Dewi Asih (2006: 128) menyatakan bahwa struktur audit akan

yang terstruktur memiliki komunikasi yang cukup baik. Struktur audit

meliputi sifat, luas, dan saat audit harus dilakukan (Muslim A. Jalil,

2002:34 ). Fungsi struktur audit meliputi petunjuk mengenai apa yang

harus dilakukan, instruksi bagaimana ha! tersebut harus diselesaikan, alat

untuk melakukan koordinasi, pengawasan dan pengendalian audit, dan

alat penilai kualitas kerja yang dilaksanakan (Muslim A. Djalil, 2002:34).

4. Komitmen Organisasi

Pengertian mengenai komitmen organisasi エQセャ。ィ@ banyak dijelaskan

dalam penelitian sebelumnya. Diantaranya Harrel et. al. (1986) dalam

Faisal (2007:8) mendefinisikan komitmen organisasional sebagai

kekuatan identifikasi dan keterlibatan individual dalam organisasi

tertentu. Komitmen organisasi juga didefinisikan sebagai: ( 1) sebuah

kepercayaan yang kuat dan penerimaan terhadap tujuan-tujuan dan

nilai-nilai dari organisasi, (2) sebuah kemauan untuk menggunakan usaha

yang sungguh-sungguh guna kepentingan organisasi, (3) sebuah

keinginan untuk memelihara keanggotaan dalam organisasi (Aranya et.

al.,1981) dalam Sri Trisnaningsih (2003:112). Suatu komitmen organisasi

menunjukkan sumber daya dari seseorang dalarn mengidentifikasikan

keterlibatannya dalam suatu bagian organisasi (Mowday et. al, 1982)

dalam Thio Anastasia Petronila dkk. (2009:138). Komitrnen organisasi

berkaitan erat dengan niat atau intensi untuk tetap bertahan, atau dengan

Becker (1960) dan Kanter (1968) dalam Sofian Sugioko (2009:182)

mengidentifikasikan bahwa komitmen organisasi merupakan salal1 satu

fungsi pokok dari keperilakuan dan keingiinan individu untuk

memberikan energi mereka kepada organisasi melalui berbagai tindakan

dan memilih waktu kerja yang lebih lama. Lebih lanjut Becker (1960)

dalam Sofian Sugioko (2009: 182) menguraikan komitmen organisasi

sebagai kecenderungan yang digunakan untuk melakukan aktivitas yang

telah digariskan, seperti maksud untuk tetap tinggal di dalam organisasi.

Steers (1985) dalam Zainuddin Sri Kuntjoro (2009:1) berpendapat bahwa

komitmen organisasi merupakan kondisi dimana pegawai sangat tertarik

terhadap tujuan, nilai-nilai, dan sasaran orgamisasinya. Komitmen

terhadap organisasi artinya lebih dari sekedar keanggotaan formal, karena

meliputi sikap menyukai organisasi dan kesediaan untuk mengusahakan

tingkat upaya yang tinggi bagi kepentingan organisasi demi pencapaian

tujuan.

Komitmen anggota organisasi menjadi ha! yang penting bagi

sebuah organisasi dalam menciptakan kelangsungan hidup sebuah

organisasi apapun bentuk organisasinya. Komitmen organisasi yang kuat

akan mendorong individu berusaha keras mencapai tujuan organisasi

(Angel dan Perry,1981; Porter et. al., 1974) dalam J. Sumarno

(2005:588). Randall (1990) dalam J. Sumarno (2005:588) menyatakan

5. Kinerja Auditor

Secara etimologi, kinerja berasal dari kata prestasi kerja

(performance). Mangkunegara (2005) dalam Sri Trisnaningsih (2007:8)

mengemukakan bahwa istilah kinerja berasal dari katajob performance

atau actual performance (prestasi kerja atau prestasi sesungguhnya yang

dicapai seseorang) yaitu hasil kerja secara kualitas dan kuantitas yang

dicapai oleh seorang pegawai dalam melaksanalcan tugasnya sesuai

dengan tanggung jawab yang diberikan kepadanya:.

Controller General of The United States (1994) dalam Rike Dewi

Asih (2006:125) mendefinisikan kinerja audit sebagai sebuah penilaian

yang sistematis dan objektif dari bukti-bukti yang ditujukan untuk

memberikan suatu penilaian yang independen terhadap kinerj a dari

sebuah organisasi pemerintahan yang meliputi program aktivitas dan

fungsinya dalam rangka memberikan informasi untuk meningkatkan

akuntabilitas publik dan memfasilitasi pengambilan keputusan secara

bersama-sama dengan rasa tanggung jawab untuk mengevaluasi atau

melakukan tindakan perbaikan secara nyata. Menurut Stolovic dan

Keeps dalan1 Alnnad Alwani (2007:34) kinerja merupakan seperangkat

hasil yang dicapai serta merujuk pada tindakan pencapaian serta

B. Penelitian Terdahulu

Penelitian mengenai kinerja auditor telah banyak dilakukan oleh

peneliti-peneliti sebelumnya. Penelitian-penelitian tersebut banyak

memberikan masukan serta kontribusi tambahan bagi auditor dalam

peningkatan mutu dan kualitas kinerjanya. Seperti penelitian yang dilakukan

oleh Hyatt dan Prawitt (2001) yang meneliti tentang hubungan locus of

control, struktur audit dan kinerja audit. Dengan judul penelitiannya "Does

Congruence between Audit Structure and Auditor's Locus of Control Affect

Job Performance?", yang menunjukkan hasil bahwa secara khusus auditor

yang mempunyai internal locus of control memiliki kinerja yang tinggi pada

KAP yang tidak terstruktur daripada KAP yang terstruktur.

Penelitian yang samajuga dilakukan oleh Mychdia (2004) dalam Rike

Dewi Asih (2006) dengan judul "Pengaruh Interaksi Locus of Control dan

Struktur Audit Terhadap Kinerja Auditor". Hasil penelitian ini mendukung

hasil penelitian yang dilakukan oleh Hyatt dan Prawitt (2001) yang

menyatakan bahwa secara khusus auditor yang mempunyai internal locus of

control memiliki kinerja yang tinggi pada kantor akuntan yang tidak

terstrnktur daripada yang terstruktur, secara rata-rata sebaliknya auditor yang

mempunyai eksternal locus of control memiliki kinerja yang tinggi pada

kantor alcuntan yang terstruktur daripada yang tidak terstruktur.

Penelitian sernpa mengenai kinerja auditor dengan variabel locus of

yunior yang bekerja pada KAP di Surabaya dan Malang. Hasil penelitiannya

menyimpulkan bahwa locus of control berpengaruh negatif dan signifikan

terhadap kinerja audit, sedangkan struktur audit be1pengaruh positif dan

signifikan terhadap kinerja audit. Dengan demikian semakin eksternal locus

of control dan sernakin terstruktur kantor akuntan publik maka kinerja auditor

yang dihasilkan sernakin tinggi, selanjutnya semakin internal locus of control

dan semakin tidak terstruktur kantor akuntan publik rnaka kinerja auditor

yang dihasilkan semakin tinggi.

Penelitian tentang kinerja auditor juga telah dilakukan oleh Muhammad

Idris (2008:76). Penelitian ini dilakukan untuk melihat pengaruh

profesionalisme, motivasi dan komitmen organisasional terhadap peningkatan

kinerja auditor. Penelitian 1m memberikan kesimpulan bahwa

profesionalisme, motivasi clan komitmen organisasional berpengaruh secara

signifikan terhadap peningkatan kinerja auditor.

C. Hubungan Antara Variabel

1. Locus of Control Dengan Kinerja Auditor

Spector (1982) dalam Rike Dewi Asih (2006:130) menyatakan

bahwa individu dengan internal locus of control cenderung memiliki

kinerja yang lebih efektif dalarn lingkungan yang memungkinkan mereka

untuk lebih mengendalikan tindakannya. Sebaliknya individu dengan

eksternal locus of control cenderung memiliki kine1ja yang lebih baik

Menurut Rike Dewi Asih (2006: 137) yang melakukan pengujian

mengenai hubungan locus of control dengan kinerja auditor, memberikan

kesimpulan bahwa locus of control berpengaruh negatif signifikan

terhadap kinerja auditor. Dengan demikian semakin ekstemal locus of

control auditor maka kinerja auditor semakin rendah dan semakin

internal locus of control maka kinerja auditor semakin tinggi.

Indri Kartika dan Provita Wijayanti (2007:14) dalam penelitiannya

memberikan kesimpulan bahwa locus of control ekstemal berpengaruh

negatif terhadap kinerja pegawai. Hasil penelitian ini sejalan dengan

penelitian Hyatt & Prawitt (2001) bahwa seseorang yang memiliki

persepsi kinerja bemilai rendah dipengaruhi oleh karakteristik individu

yaitu locus of control ekstemal.

2. Struktur Audit Dengan Kinerja Auditor

Curtis dan Viator (2000) dalam Rike Dewi Asih (2006: 131)

melakukan penelitian dengan menggunakan pengertian struktur audit

untuk mengetahui hubungan antara penggunaaan pendekatan struktur

audit dengan kinerja komputer auditor, pendekatan struktur audit dalam

ha! ini adalah tingkat pendidikan auditor dan pengalaman memakai

sistem informasi komputer tersebut. Hasilnya mengindikasikan bahwa

kinerja komputer auditor berhubungan positif dengan pendekatan struktur

audit, hubungan ini menunjukkan tingkat yang signifikan antara kinerja

Dalam penelitiannya, Rike Dewi Asih (2006:137) melakukan

pengujian mengenai pengaruh struktur audit terhadap kinerja auditor.

Penelitian kali ini memberikan basil serupa bahwa struktur audit

berpengaruh siguifikan terhadap kinerja auditor.

3. Komitmen Organisasi Dengan Kinerja Auditor

Meyer et. al. (1989) dalam Sri Trisnaningsih (2007 :21) menguJt

hubungan antara kinerja manajer tingkat atas dengan komitmen affective dan

komitmen continuance pada perusaliaan jasa makanan. Hasil penelitiannya

menyimpulkan bahwa komitmen affective berkorelasi positif dengan kinerja,

sedangkan komitmen continuance berkorelasi secara negatif dengan kinerja.

Sedangkan penelitian Somers dan Birnbaum ( 1998) dalam Sri

Trisnaningsih (2007 :21) menyatakan bahwa komitmen organisasional

(affective dan continuance) tidak berpengarnh terhadap kinerja. Sri

Trisnaningsih (2007:37) dalam penelitiannya juga menguji komitmen

organisasi secara parsial terhadap kine1ja auditor, dan hasilnya

menyimpulkan bahwa komitmen organisasi berpengaruh positif signifikan

D. Model Penelitian

Sesuai dengan karakteristik masalah yang diteliti, maka model

penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

Variabel Independen

Locus of Control (Xl)

Struktur Audit (X2)

Komitmen Organisasi (X3)

Gambar2.1.

Variabel Dependen

Kinerja Auditor(Y)

Model Pengaruh Variabel Indepeuden Terhadap Variabel Depend en

E. Perumusan Hipotesis

Dari pemikiran diatas maka hipotesis yang akan ditrji dalam penelitian

ini adalah sebagai berikut:

H.1:

Locus of control berpengaruh secara signifikan terhadap kinerja auditor.H.2:

Struktur audit berpengaruh secara signifikan terhadap kinerja auditor.fI.3: Komitmen organisasi berpengaruh secara signifikan terhadap kinerja

auditor.

BAB ID

METODOLOGI PENELITIAN

A. Ruang Lingknp Penelitian

Penelitian ini dilakukan dengan tujuan untuk menjelaskan pengaruh

variabel independen, yaitu locus of control, struktur audit dan komitmen

organisasi terhadap variabel dependen, yaitu kinerja auditor.

Penelitian ini dilakukan pada kantor akuntan publik yang berada di

Jakarta yang terdaftar dalam direktori kantor akuntan publik yang dikeluarkan

oleh IAPI pada tahun 2009. Populasi dari penelitian ini adalah akuntan publik

yang bekerja pada KAP di Jakarta.

B. Metode Penentuan Sampel

Untuk penentuan sampel, digunakan metode convenience sampling,

yaitu metode pemilihan sampel berdasarkan kemudahan, climana metode ini

memilih sampel dari elemen populasi yang datanya mudah diperoleh peneliti.

Elemen populasi yang dipilih sebagai subyek sampel adalah tidak terbatas

sehingga peneliti memiliki kebebasan untuk memilih sampel dengan cepat

(Nur Indriantoro dan Bambang Supomo, 2002: 130).

Sesuai dengan permasalahan yang akan dibahas maka responden dalam

penelitian ini adalah paitner, manager, supervisor, auditor senior dan auditor

C. Metode Pengumpulan Data

Adapun jenis data yang digunakan dalam penelitian adalah data primer

yang berupa daftar pertanyaan atau kuesioner. Kuesioner tersebut berisi

pertanyaan untuk mendapatkan informasi mengenai locus of control, struktur audit, komitmen organisasi dan kinerja auditor. Km:sioner tersebut akan

diberikan kepada para responden yaitu auditor dengan cara mendatangi

langsung KAP yang berada di wilayah Jakarta maupun melalui perantara.

D. Metode Analisis Data

Untuk menganalisis data dilakukan dengan menggunakan statistik

deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan

distribusi) (Imam Ghozali, 2005: 19).

2. Uji Kualitas Data

Uji kualitas data atas data primer dilakukan dengan menggunakan

uj i validitas, dan uji reliabilitas.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sejauh mana variabel

yang digunakan benar-benar mengukur apa yang seharusnya diukur.

dengan cara menghitung korelasi antara skor masing-masing butir

pertanyaan dengan total skor. Kriteria yang digunakan valid atau

tidak valid adalah jika korelasi antara skor masing-masing butir

pertanyaan dengan total skor mempunyai tingkat signifikasi dibawah

0,05 maka butir pertanyaan tersebut dapat dikatakan valid, dan jika

korelasi skor masing-masing butir pertanyaan dengan total skor

mempunyai tingkat signifikasi diatas 0,05 malca butir pertanyaan

tersebut tidak valid (Imam Ghozali, 2005:45).

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur bahwa variabel

yang digunakan benar-benar bebas dari kesalahan sehingga

menghasilkan hasil yang konsisten meskipun di uji berkali-kali.

Hasil uji reliabilitas dengan bantuan SPSS akan menghasilkan

Cronbach Alpha. Suatu data dapat dikatakan reliabel jika

memberikan nilai Cronbach Alpha lebih dari 0,60 (Nunnally, 1967)

dalam (Imam Ghozali, 2005:42).

3. Uji Asumsi Klasik

Untuk menganalisis data penelitian digunakan uji asumsi klasik,

yang terdiri dari uji multikolinieritas, uji normalitas, dan uji

heteroskedastisitas.

a. Uji Multikolinieritas

Untuk menguji apakah suatu model regresi terdapat korelasi

4. Uji Hipotesis

Untuk menganalisis pengaruh antara variabel independen yaitu

variabel locus of control (Xi), struktur audit (X2), komitmen organisasi (X3), terhadap variabel dependen yaitu kinerja auditor (Y), dilakukan

dengan menggunakan metode statistik dengan tingkat taraf signifikansi a

= 0,05 artinya derajat kesalahan sebesar 5 %. Alat yang digunakan untuk

pengujian dalam penelitian adalah analisis regresi berganda. Dengan

model persamaan sebagai berikut:

Di mana: y : kinerja auditor

a : nilai intersep (konstan)

b1 - b3 : koefisien regresi

X1 : locus of control

X2 : struktur audit

X3 : komitmen organisasi

e : error

Pengujian hipotesis dilakukan melalui:

a. Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar

variabel independen dapat menjelaskan variabel dependen. Nilai

koefisien determinasi adalah antara 0 (nol) dan I (satu). Nilai R2 yang

mendekati angka satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Imam Ghozali, 2005: 83 ).

b. Uji Statistik t

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh

satu variabel penjelas atau independen secara individual dalam

menerangkan vanas1 variabel dependen dan digunakan untuk

mengetahui ada atau tidaknya pengaruh masing-masing variabel

independen secara individual terhadap variabel dependen yang diuji

pada tingkat signifikansi 0,05 (Imam Ghozali, 2005:84). Jika

probability t lebih besar dari 0,05 maka tidak ada pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi

tidak signifikan), dan jika nilai probability t lebih kecil dari 0,05 maka terdapat pengaruh dari variabel independen terhadap variabel dependen

(koefisien signifikan).

c. Uji Statistik F

Uji statistik F dilakukan untuk mengetahui apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau

terikat. Uj i statistik F digunakan untuk mengetahui pengaruh semua

variabel independen yang dimasukkan dalam model regresi secara

bersama-sama terhadap variabel dependen yang diuji pada tingkat

PERPUST/\l</\AN UTAMA UIN SV1\HID J/\l\/li::ZT/\

besar dari 0,05 maim model regresi tidak dapat digunakan untuk

memprediksi variabel dependen atau dengan kata lain variabel

independen secara bersama-sama tidak berpeng.aruh terhadap variabel

dependen. Sebaliknya jika nilai probabilitas Jebih kecil dari 0,05 maka

model regresi dapat digunakan untuk mempredJ\ksi variabel dependen

atau dengan kata lain variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen.

E. Operasionalisasi Variabel Penelitian

Penjelasan mengenai pengukuran terhadap masing-masing variabel

adalah sebagai berikut:

1. Locus a/Control

Locus of control adalah cara pandang seseorang terhadap suatu peristiwa yang terjadi padanya, apakah peristiwa tersebut dapat atau tidak dapat

dikendalikan olehnya. Variabel independen ini diukur dengan

menggunakan skala likert dengan menggunakan instrument yang

dikembangkan oleh Spector (1988) dalam Renata Zoraifi (2003:23-24).

2. Struktur Audit

Struktur audit merupakan prosedur atau program-program tertentu yang

digunakan oleh auditor dalam melaksanakan penugasan audit program

tersebut. Struktur audit merupakan variabel independen yang diukur

No.

I.

oleh Rizzo et. al. (1970) dan House & Rizzo (1972) dalam Muslim A

Djalil (2002:45) dengan beberapa modifikasi dan pemutakhiran.

3. Komitmen Organisasi

Komitmen organisasi didefinisikan sebagai kekuatan yang bersifat relatif

dari individu dalam mengidentifikasi keterlibatan dirinya ke dalam

organisasi. Hal ini merefleksikan sikap individu akan tetap sebagai

anggota organisasi yang ditunjukkan dengan kerja kerasnya. Komitmen

organisasi adalah variabel independen yang diukur dengan skala likert

dengan menggunakan instrument yang dikembangkan oleh Meyer dan

Aleen (1984) dalam Sri Trisnaningsih (2007:52-53).

4. Kinerja Auditor

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan

yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Kine1ja

auditor merupakan variabel dependen yang diukur dengan skala likert

dengan menggunakan instrument yang dikembangkan oleh Larkin (1990)

dalam Sri Trisnaningsih (2007:55-56).

Variabel

[image:42.595.77.480.177.708.2]Locus Of Control (X1) Ref: Spector (1988)

Tabel 3.1

Operasionalisasi Variabel Penelitian

Sub Variabel Indikator

1. Internal 1. Keputusan pimpinan

Locus of 2. Jabatan/kedudukan

Control 3. Kesempatan

2. Eksternal 4. Penghargaan dalam

Locus of bekerja

Control 5. Kemampuan melaksanakan ー・ォ・セェ。。ョ@

Skala Penm1kuran Skala Interval

1--1-Lanjutan tabel 3. I

6. Keberuntungan 7. Nasib

2. Struktur 1. Struktur 1. Penggunaan prosedur Skala

Audit(X2) audit yang telah ditetapkan Interval

Ref: Rizzo 2. Rincian prosedur yang

et. al. (1970) dimiliki

dan House& Rizzo (1972)

3. Komitmen 1. Komitmen 1. Rasa memiliki organisasi Skala

Organisasi affective tempat bekerja Interval

(X3) 2. Komitmen 2. Tidak mudah terikat

Ref: Meyer continuan dengan organisasi lain

dan Aleen -ce 3. Keterlibatan auditor

(1984) 3. Komitmen dalam pencapaian tl\i uan ' normative perusahaan

4. Rasa takut akan resiko yang dihadapi untuk keluar dari organisasi tempat bekerja

5. Organisasi tern pat bekerja merupakan sebuah

kebutuhan bagi auditor 6. Merupakan prospek karir

bagi auditor jangka panJang

7. Rasa ingin memberikan kontribusi kepada organisasi

8. Rasa moral bahwa keluar dari organisasi tempat bekerja tidak etis

4. Kinerja 1. Kemampu 1. Pekerjaan yang terbaik Skala

Auditor (Xs) anKerja 2. Membuat saran-saran Interval

Ref: Larkin 2. Kepuasan 3. Dapat melakukan lebih

(1990) Kerja banyak pekerjaan

4. Menemukan cara un1uk peningkatan

5. Menyukai pekerjaan

6. Merasa puas i

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umnm ObjekPenelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap auditor yang bekerja di Kantor

Akuntan Publik (KAP) yang berada di Jakarta. Auditor yang berpartisipasi

dalam penelitian ini meliputi: manajer, supervisor, auditor senior, dan

auditor junior.

Pengumpulan data pnmer dilakukan dengan cara menyebarkan

kuesioner kepada KAP yang berada di wilayah Jakmta dan terdaftar dalam

Directory Kantor Akuntan Publik 2009 yang diterbitkan oleh IAPI. Kuesioner penelitian tersebut disampaikan secara langsung kepada para

responden yang menjadi sampel penelitian dengan harapan tingkat

pengembalian (response rate) kuesioner bisa lebih tinggi. Penyebaran serta

pengembalian kuesioner dilaksanakan mulai tanggal 21 Oktober 2009

hingga 12 November 2009. Dari banyaknya KAP yang berada diwilayah

Jakarta peneliti mengambil sampel sebanyak 21 KAP, dengan peta

distribusi sebagai berikut:

Tabet 4.1

Data Distribusi Sampel Penelitian

No. Nama Kantor Akuntan Publik Kuesioiner Knesioner

dikirim dikembalikan

1. Abdul Hamid & Khairunnas 5 5

Lanmtan tabel 4. I

3. Anwar & Rekan

I

10 04. Armanda & Enita 6 6

5. Drs. Chaeroni & Rekan 5 5

6. Drs. lswanul 5 5

7. Drs. Krisnawan Ale. 5 0

8. Drs. Rasin, Ichwan & Rekan 10 10

9. Drs. Tasnim Ali Widjanarko & 6 0

Rekan

10. Drs. Usman & Rekan 5 4

11. Handoko & Suparmun 5 5

12. Handoko Torno 10 10

13. Hasnil, M. Yasin & Rekan 5 5

14. Herman, Dody, Tanumihardja & 5 0

Rekan

15. Jamaludin, Aria, Sukimto & Rekan 5 5

16. Jamaludin Iskak 10 10

17. Joachim Sulistvo & Rekan 5 5

18. Rama Wendra 5 0

19. S. Mannan, Wahjudi & Rekan 10 10

20. Soekrisno Amis, Mm & Rekan 5 5

21. Su12iiadi, Kurdi & Riyono 5 5

Total 132 95

Gambaran mengenai proses penyebaran serta pengembalian

kuesioner dapat dilihat pada tabel di bawah ini.

Tabel 4.2

Data Sampel Penelitian

No. Keterangan Auditor Persentase

1. Jumlah kuesioner yang disebar 132 100%

2. Jumlah kuesioner yang kembali 95 71,97%

3. Jumlah kuesioner yang tidak kembali 37 28,03%

4. Jumlah kuesioner yang tidak dapat 4 3,03%

diolah

5. Jumlah kuesioner yang dapat diolah 91 68,94%

Sumber: Data primer yang diolah

Dari tabel diatas dapat dilihat bahwa dari 132 kuesioner yang telah

[image:45.595.99.477.90.640.2]yang tidak kembali adalah 37 buah atau 28,03%. Adapun kuesioner yang

tidak dapat diolah, dikarenakan kuesioner yang tidak diisi secara lengkap

oleh responden sebanyak 4 buah atau 3,03%. Sehingga hanya 91 kuesioner

atau 68,94% yang dapat diolah dalam penelitian ini.

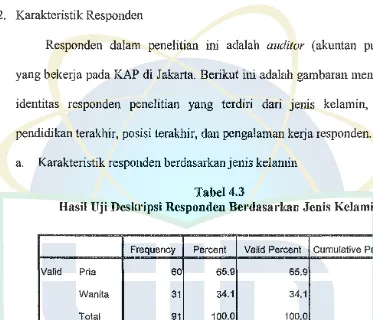

2. Karakteristik Responden

Responden dalam penelitian ini adalah auditor (akuntan publik)

yang bekerja pada KAP di Jakarta. Berikut ini adalah gambaran mengenai

identitas responden penelitian yang terdiri dari jenis kelamin, usia,

pendidikan terakhir, posisi terakhir, dan pengalaman kerja responden.

[image:46.595.104.477.204.524.2]a. Karakteristik responden berdasarkanjeni3 kelamin

Tabel 4.3

Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin

Frequency Percent Valid Percent Cumulative Percent

-Valid Pria 60 65.9 65.9 65.9

Wanita 31 34.1 34.1 100.0

Total 91 100.0 100.0

-Sumber: Data primer yang diolah

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa responden

yang berpartisipasi dalam penelitian ini terdiri dari 60 orang (65,9%)

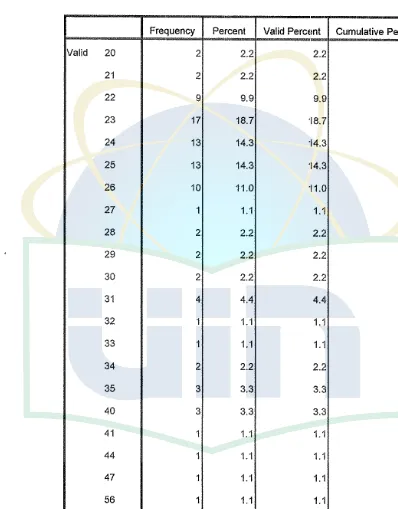

b. Karakteristik responden berdasarkan usia

Tabel 4.4

Hasil Uji Deskripsi Responden Berdasarkan Usia

Frequency Percent Valid PercEmt Cumulative Percent

Valid 20 2 2.2 2.2 2.2

21 2 2.2 2.2 4.4

22 9 9.9 9.9 14.3

23 17 18.7 "18.7 33.0

24 13 14.3 "14.3 47.3

25 13 14.3 "14.3 61.5

26 10 11.0 "11.0 72.5

27 1 1.1 1.1 73.6

28 2 2.2 2.2 75.8

29 2 2.2 2.2 78.0

30 2 2.2 2.2 80.2

31 4 4.4 4.4 84.6

32 1 1.1 1.1 85.7

33 1 1.1 1.1 86.8

34 2 2.2 2.2 89.0

35 3 3.3 3.3 92.3

40 3 3.3 3.3 95.6

41 1 1.1 1.1 96.7

44 1 1.1 1.1 97.8

47 1 1.1 1.1 98.9

56 1 1.1 1.1 100.0

Total 91 100.0 100.0

Sumber: Data pnmer yang d1olah

32, 33, 41, 44, 47, dan 56 tahun. Sedangkan sebesar 2,2% berusia

diantaranya 20, 21, 28, 29, 30, dan 34 tahun. Adapun responden yang

berusia 35 dan 40 tahun sebesar 3,3%. Sedangkan yang berusia 31

tahun sebesar 4,4%, dan yang berusia 22 tahun sebesar 9,9%. Dapat

diketahui juga sebesar 11 % berusia 26 tahun. Diantara banyaknya

responden sebesar 14,3% terdiri dari responden yang berusia 24 dan

25 tahun. Sebagian besar responden yang terlibat dalam penelitian ini

berusia 23 tahun atau 18, 7%.

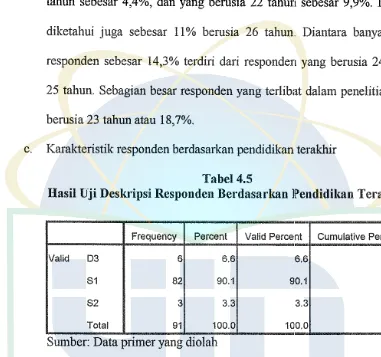

c. Karakteristik responden berdasarkan pendidikan terakhir

[image:48.595.94.475.188.545.2]Tabel 4.5

Hasil Uji Deskl·ipsi Responden Berdasarkan jセ・ョ、ゥ、ゥォ。ョ@ Terakhir

-Frequency Percent Valid Percent Cumulative Percent

Valid D3 6 6.6 6.6 6.6

$1 82 90. 1 90. 1 96.7

$2 3 3.3 3.3 100.0

Total 91 100.0 100.0

Sumber: Data primer yang diolah

Berdasarkan tabel 4.5 diatas dapat diketahui bahwa sebagian

besar responden berpendidikan terakhir Strata Satu (S 1) dengan

jumlah 82 responden atau 90, 1 %. Sisanya sebesar 6,6% atau sebanyak

6 orang berpendidikan terakhir Diploma Ill (D3) dan sebesar 3,3%

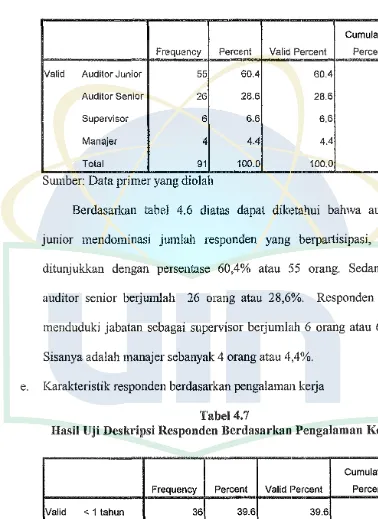

d. Karakteristik responden berdasarkan posisi terakhir

Tabel 4.6

Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir

Cumulative

Frequency Percent Valid Percent Percent

Valid Auditor Junior 55 60.4 60.4 60.4

Auditor Senior 26 28.6 28.6 89.0

Supervisor 6 6.6 6.6 95.6

Manajer 4 4.4 4.4 100.0

Total 91 100.0 100.0

Sumber: Data primer yang diolah

Berdasarkan tabel 4.6 diatas dapat diketahui bahwa auditor

junior mendominasi jumlah responden yang berpartisipasi, yang

ditunjukkan dengan persentase 60,4% atau 55 orang. Sedangkan

auditor senior berjumlah 26 orang atau 28,6%. Responden yang

menduduki jabatan sebagai supervisor berjumlah 6 orang atau 6,6%.

Sisanya adalah manajer sebanyak 4 orang atau 4,4%.

[image:49.595.98.476.154.673.2]e. Karakteristik responden berdasarkan pengalaman kerja

Tabel 4.7

Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja

Cumulative

Frequency Percent Valid Percent Percent

Valid < 1 tahun 36 39.6 39.6 39.6

1 - 3 tahun 40 44.0 44.0 83.6

> 3 tahun 15 16.5 16.5 100.0

Total 91 100.0 100.0

Berdasarkan tabel 4. 7 diatas dapat diketahui bahwa mayoritas

responden atau sebanyak 40 orang atau 44% rnsponden telah beke1ja

selama jangka waktu antara 1 - 3 tahun. Responden yang barn bekerja

< 1 tahun sebanyak 36 orang atau 39,6% dan sisanya telah beke1ja

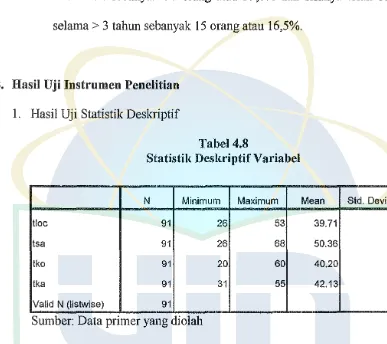

selama > 3 tahun sebanyak 15 orang atau 16,5%.

B. Basil Uji Instrumen Penelitian

[image:50.595.88.475.192.536.2]1. Hasil Uji Statistik Deskriptif

Tabel 4.8

Statistik DeskriptifVariabel

N Minimum Maximum Mean Std. Deviation

-tloc 91 26 53 39.71 5.702

Isa 91 26 68 50.36 8.840

tko 91 20 60 40.20 6.414

tka 91 31 55 42.13 5.574

Valid N (listwise) 91

Sumber: Data pnmer yang d10lah

Berdasarkan statistik deskriptif variabel pada tabel 4.8 diatas dapat

diketahui bahwa jawaban terhadap variabel locus of control mempunyai

nilai minimum 26 dan nilai maximum 53, dengan rata-rata jawaban 39,71

dan standar deviasi 5 ,702. Sedangkan untuk variabel struktur audit

memiliki nilai minimum 26 dan maximun1 68, serta nilai rata-rata 50,36

dan standar deviasi 8,840. Untuk variabel komitmen organisasi

menunjukkan nilai minimum sebesar 20 dan maximum 60, dengan jumlah

menunjukkan nilai minimum 31, nilai maximum 55, nilai rata-rata 42,13,

dan standar deviasi 5,574.

Pada variabel locus of control, jawaban akan dibagi menjadi individu

dengan internal locus of control dan individu dengan eksternal locus of

control. Berikut ini merupakan penjelasan dari jawaban reponden terhadap

variabel locus of control.

Tabet 4.9

Hasil Uji Locus of Control yang Dimiliki oleh Responden

Internal locus of External locus Total

control of control

Pria 22 38 60

Wanita 13 18 31

Total 35 56 91

Sumber: Data primer yang diolah

Berdasarkan tabel 4.9 diatas memperlihatkan bahwa responden yang

memiliki eksternal locus of control lebih banyak dibandingkan dengan

responden yang memiliki internal locus of control. Pria yang memiliki

eksternal locus of control berjumlah 38 orang dan wanita sebanyak 18

orang. Sedangkan pria yang memiliki internal locus of control sebanyak 22

orang dan wanita sebanyak 13 orang.

2. Hasil Uji Kualitas Data

a. Hasil Uji Validitas

Tujuan dilakukannya uji validitas adalah untuk mengukur valid

atau tidaknya suatu kuesioner. Suatu kuesioner dapat dikatakan valid

jika pertanyaan dalam kuesioner dapat mengungkapkan sesuatu yang

menggunakan Pearson Corelation, pedoman suatu model dapat dikatakan valid adalah jika tingkat siguifikansinya dibawah 0,05 maka

butir pertanyaan tersebut dapat dikatakan valid. Berikut ini adalah hasil

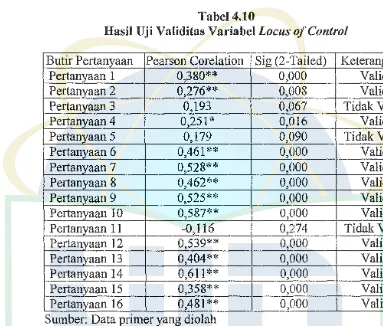

[image:52.595.96.479.201.527.2]uji validitas dari empat variabel yang digunakan dalam penelitian.

Tabel 4.10

Hasil Uji Validitas Variabel Locus of Control

Butir Pertanyaan Pearson Corelation Sig (2-Tailed) Keterarnran

Pertanyaan 1 0,380** 0,000 Valid

Pertanyaan 2 0,276** 0,008 Valid

Pertanyaan 3 0,193 0,067 Tidak Valid

Pertanvaan 4 0,251 * 0,016 Valid

Pertanvaan 5 0,179 0,090 Tidak Valid

Pertanvaan 6 0,461 ** 0,000 Valid

Pertanyaan 7 0,528** 0,000 Valid

Pertanvaan 8 0,462** 0,000 Valid

Pertanyaan 9 0,525** 0,000 Valid

Pertanvaan 10 0,587** 0,000 Valid

Pertanvaan 11 -0, 116 0,274 Tidak Valid

Pertanvaan 12 0,539** 0,000 Valid

Pertanyaan 13 0,404** 0,000 Valid

Pertanyaan 14 0,611 ** 0,000 Valid

Pertanyaan 15 0,358** 0,000 Valid

Pertanyaan 16 0,481 ** 0,000 Valid

Sumber: Data primer yang diolab

Dari tabel 4.10 diatas memperlihatkan bahwa pada variabel locus

of control hanya 13 pertanyaan yang dapat me:menuhi kriteria valid. Sedangkan sisanya yaitu pertanyaan 3, pertanyaan 5, dan pertanyaan

11 tidak memenuhi !criteria valid. Yang ditunjukkan dengan nilai sig

0,067 > 0,05 untuk pertanyaan 3, nilai sig 0,090 > 0,05 untuk:

pertanyaan 5, dan nilai sig 0,274 > 0,05 untuk pertanyaan 11.

L . an1utan ta e b l 4 12

Pe1tanyaan 12 0,442** 0,000 Valid

Pertanyaan 13 0,488** 0,000 Valid

Pertanyaan 14 0,628** 0,000 Valid

Pertanyaan 15 0,286** 0,006 Valid

Pertanyaan 16 0,519** 0,000 Valid

Sumber: Data primer yang diolah

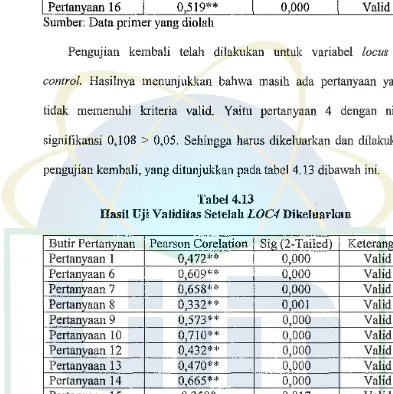

Pengujian kembali telah dilakukan untuk variabel locus of

control. Hasilnya menunjukkan bahwa masih ada pertanyaan yang tidak memenuhi kriteria valid. Yaitu pertanyaan 4 dengan nilai

signifikansi 0,108 > 0,05. Sehingga hams dikeluarkan dan dilakukan

[image:53.595.97.490.168.562.2]pengujian kembali, yang ditunjukkan pada tabel 4.13 dibawah ini.

Tabel 4.13

Hasil Uji Validitas Setelah LOC4 Dikeluarkan

Butir Pertanvaan Pearson Corelation Sig (2-Tailed) Keterangan

Pertanyaan 1 0,472** 0,000 Valid

Pertanvaan 6 0,609** 0,000 Valid

Pertanyaan 7 0,658** 0,000 Valid

Pertanvaan 8 0,332** 0,001 Valid

Pertanyaan 9 0,573** 0,000 Valid

Pertanyaan 10 0,710** 0,000 Valid

Pertanyaan 12 0,432** 0,000 Valid

Pertanyaan 13 0,470** 0,000 Valid

Pertanvaan 14 0,665** 0,000 Valid

Pertanvaan 15 0,250* 0,017 Valid

Pertanyaan 16 0,583** 0,000 Valid

Sumber: Data pnmer yang d10lah

Dari tabel 4.13 diatas memperlihatkan bahwa variabel locus of

Tabel 4.14

Hasil Uji Validitas Variabel Struktur Audit

Butir Pertanyaan Pearson Corelation Sig (2 .. Tailed) Keterangan

Pertanyaan 1 -0,025 0,812 TidakValid

Pertanyaan 2 0,464** 0,000 Valid

Pertanvaan 3 0,640** 0,000 Valid

Pertanyaan 4 0,729** 0,000 Valid

Pertanyaan 5 0,649** 0,000 Valid

Pertanyaan 6 0,645** 0,000 Valid

Pertanyaan 7 0,758** 0,000 Valid

Pertanvaan 8 0,770** 0,000 Valid

Pertanvaan 9 0,738** 0,000 Valid

Pertanvaan 10 0,427** 0,000 Valid

Pertanvaan 11 0,561** 0,000 Valid

Pertanvaan 12 0,655** 0,000 Valid

Pertanvaan 13 0,482** 0,000 Valid

Pertanvaan 14 0,284** 0,006 Valid

Pertanvaan 15 0,308** 0,003 Valid

Pertanyaan 16 -0,198 0,060 TidakValid

Swnber: Data pnmer yang d10lah

Dari tabel 4.14 diatas memperlihatkan bahwa pada variabel

struktur audit hanya 14 pertanyaan yang dapat memenuhi kriteria

valid. Sedangkan sisanya yaitu pertanyaan 1 dan pertanyaan 16 tidak

memenuhi kriteria valid. Yang ditunjukkan dengan nilai sig 0,812 >

0,05 untuk pertanyaan 1 dan nilai sig 0,060 > 0,05 untuk pertanyaan

16. Pengujian dilakukan kembali berdasarkan pe1tanyaan yang sudah

dikeluarkan yaitu sa 1 dan sa 16, yang dapat dilihat pada tabel dibawah

Ill!. <