Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh:

JAITUN PUSPITA SARI

NIM: 1110053000023

KONSENTRASI MANAJEMEN ZISWAF

JURUSAN MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

i

Pengaruh Pembiayaan Qardhul Hasan Terhadap Pendapatan Mitra Penyandang Disabilitas PT. Karya Masyarakat Mandiri di Bekasi

Pembiayaan qardhul hasan merupakan fasilitas pendanaan atau penyediaan dana yang ditujukan untuk memenuhi peningkatan produksi suatu usaha baik secara kualitatif dari segi sosial, oleh suatu pihak (lembaga) kepada pihak lain, dengan persyaratan atau mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu yang sudah disepakati bersama tanpa imbalan.

Tujuan penelitian ini adalah untuk mengetetahui faktor-faktor pembiayaan

qardhul hasan yang mempengaruhi tingkat pendapatan mitra penyandang disabilitas pada PT. Karya Masyarakat Mandiri di Rawalumbu Bekasi. Dalam mengukur pengaruh pembiayaan qardhul hasan terdapat empat dimensi unsur pembiayaan diantaranya unsur kepercayaan, kesepakatan, jangka waktu, dan balas jasa. Sampel yang digunakan merupakan sampel populasi sebanyak 25 responden. Metode yang digunakan adalah metode penelitian survey dengan pendekatan kuantitatif. Pada penelitian ini digunakan data primer yang diperoleh dari penelitian lapangan dengan objek mitra penyandang disabilitas PT. Karya Masyarakat Mandiri Rawalumbu. Untuk analisis data penelitian ini menggunakan bantuan software SPSS 22.0 for windows.

Berdasarkan hasil penelitian menunjukkan bahwa unsur-unsur pembiayaan

qardhul hasan berpengaruh secara positif terhadap tingkat pendapatan mitra penyandang disabilitas. Pada hasil uji T-test (parsial) terdapat pengaruh positif terhadap pendapatan mitra penyandang disabilitas adalah variabel kepercayaan, kesepakatan dan jangka waktu namun tidak secara signifikan. Dan variabel balas jasa memiliki pengaruh namun tidak secara positif terhadap pendapatan mitra. Besarnya pengaruh pembiayaan qardhul hasan terhadap pendapatan mitra penyandang disabilitas pada PT. Karya Masyarakat Mandiri di Rawalumbu Bekasi yaitu sebesar 40,1% berdasarkan hasil uji koefisien determinasi. Dan hasil penelitian ini mendapatkan nilai R sebesar 63,3% atau 0,633 itu artinya variabel pembiayaan berpengaruh positif terhadap pendapatan mitra.

ii

Puji syukur bagi Allah SWT, atas segala nikmat dan karuniaNya. Shalawat serta salam senantiasa tercurahkan kepada Nabi Muhammad SAW. Alhamdulillah

untuk taufik dan hidayahNya sehingga skripsi dengan judul PENGARUH PEMBIAYAAN QARDHUL HASAN TERHADAP PENDAPATAN MITRA PENYANDANG DISABILITAS PT. KARYA MASYARAKAT MANDIRI DI BEKASI dapat terselesaikan berkat bantuan dan bimbingan dari berbagai pihak.

Dengan terselesaikannya skripsi ini penulis mengucapkan terima kasih kepada kedua orang tua dan keluarga atas doa dan dukungannya, terkhusus almarhumah nenek yang selalu menyertai namaku dalam setiap doanya semoga kau selalu dalam perlindunganNya. Penulis juga mengucapkan terima kasih kepada:

1. Dr. Arief Subhan, MA, selaku Dekan Fakultas Dakwah dan Ilmu Komunikasi, Dr. Suparto, S.Ag., M.Ed, selaku Wakil Dekan I bidang akademik, Drs. Jumroni, M.Si, selaku Wakil Dekan II bidang administrasi umum, dan Dr. H. Sunandar Ibnu Nur, MA, selaku Wakil Dekan III bidang kemahasiswaan.

iii tuntas.

4. Seluruh dosen Fakultas Dakwah dan Ilmu Komunikasi yang dengan ikhlas mentransformasikan ilmu dan pengetahuannya pada penulis baik di kelas maupun di luar kelas perkuliahan. Dan seluruh staf UIN Syarif Hidayatullah yang tidak dapat disebutkan satu-persatu, khusunya ka Amel di akademik kemahasiswaan, Ibu Mahmudah, emak Aam dan Pak Sholeh terima kasih atas semua kebaikan kalian.

5. PT. Karya Masyarakat Mandiri Dompet Dhuafa Republika yang telah mengizinkan penulis melakukan penelitian di lembaga tersebut.

6. Soulmate sekaligus guru yang bagaikan saudara, Nani Frigiawati, Adinda Nurrizki, Nurul Husna, Ahmad Nursyamsi. Sahabat seperjuangan Ratih Khoirunnisa, Melda Alini, Maria Ulfah dan Asmui atas dukungan dan pemikiran kalian sehingga kita semangat menjalani perkuliahan.

7. Teman-teman Jurusan Manajemen Dakwah yang selalu membuat kelas perkuliahan menjadi berwarna serta teman Bidik Misi 2010 yang tidak dapat disebutkan satu per satu semoga kita menjadi anak bangsa yang sukses. 8. Untuk semua pihak yang telah membantu dalam penelitian skripsi ini, yang

iv kalian berikan.

Akhir kata penulis berharap, semoga skripsi ini bermanfaat dan dapat memberikan sumbangan keilmuan, khususnya bagi penulis dan umumnya bagi pembaca. Dan dengan harapan karya tulis ini dapat dijadikan amal bagi penulis.

Ciputat, 21 Januari 2015

v

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

D. Kajian Pustaka ... 8

E. Sistematika Penulisan ... 10

BAB II TINJAUAN TEORI A. Konsep Pembiayaan ... 11

1. Definisi Pembiayaan ... 11

2. Unsur-Unsur Pembiayaan ... 14

3. Tujuan dan Fungsi Pembiayaan ... 29

B. Konsep QardhulHasan ... 21

1. Pengertian al-Qardh al-Hasan ... 21

2. Dasar hukum Qardhul Hasan ... 22

3. Rukun dan Syarat Qardh ... 23

4. Aplikasi Qardh Dalam Lembaga Keuangan Syariah .... 24

5. Sumber Dana dan Manfaat QardhulHasan ... 25

C. Konsep Pendapatan ... 26

vi

A. Ruang Lingkup Penelitian ... 32

1. Desain dan Pendekatan Penelitian ... 32

2. Tempat dan Waktu Penelitian ... 32

3. Subjek dan Objek Penelitian ... 33

B. Metode Penentuan Sampel ... 33

C. Metode Pengumpulan Data ... 35

D. Metode Analisis Data ... 36

1. Uji Instrumen ... 36

2. Regresi Linier Berganda ... 38

3. Uji Koefisiensi Determinasi ... 38

4. Uji F-Test (simultan) ... 38

5. Uji T-Test (parsial) ... 39

6. Uji Beda Rata-Rata ... 40

E. Operasional Variabel Penelitian ... 41

BAB IV TEMUAN DAN PEMBAHASAN A. Gambaran Umum PT. Karya Masyarakat Mandiri 1. Sejarah Singkat ... 43

2. Visi dan Misi ... 47

3. Struktur Organisasi ... 48

4. Sumber Dana ... 49

5. Mekanisme Pengajuan Pembiayaan ... 49

6. Program ... 50

7. Perkembangan dan Hambatan Program ... 55

B. Hasil dan Pembahasan 1. Uji Instrumen ... 56

vii

7. Uji Beda Rata-Rata ... 63

BAB VI PENUTUP

A. Kesimpulan ... 64 B. Saran ... 65

DAFTAR PUSTAKA ... 66

viii

Tabel 1. Kategori Penyandang Cacat dan Dasar Penggolongan ... 31

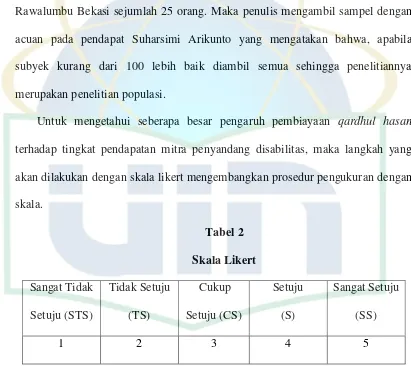

Tabel 2. Skala Likert ... 34

Tabel 3. Definisi Operasional Variabel ... 41

Tabel 4. Kegiatan Umum Pendampingan ... 54

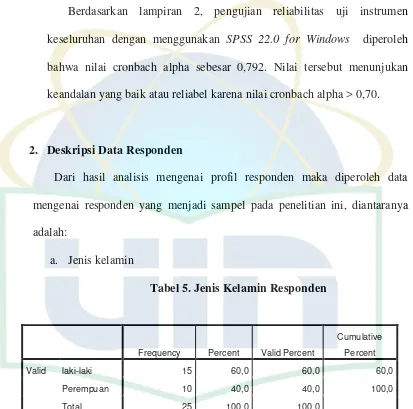

Tabel 5. Jenis Kelamin Responden ... 57

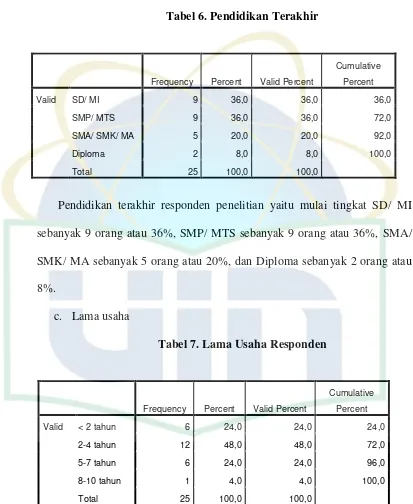

Tabel 6. Pendidikan Terakhir Responden ... 58

Tabel 7. Lama Usaha Responden ... 58

Tabel 8. Koefisien ... 59

Tabel 9. Model Summary ... 61

Tabel 10. ANOVA ... 62

ix

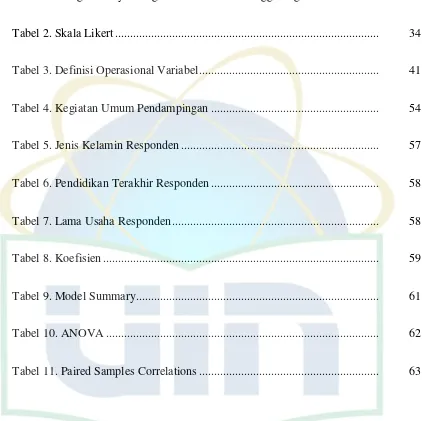

Skema al-Qardh ... 26

1 A. Latar Belakang Masalah

Islam menolak terjadinya diskriminasi dan kezaliman. Sebagai ajaran yang memperhatikan kemuliaan manusia yang setara di hadapan Allah SWT tidak membedakan kedudukan berdasarkan tingkat ekonominya, bahkan Islam mendorong umatnya untuk menjadi kuat baik secara fisik, mental maupun ekonomi.

Kemiskinan pada milenium ini telah menjadi concern seluruh dunia. Melihat kemiskinan sebagai suatu akibat dari penurunan kemampuan dasar, yaitu meliputi pangan, kesehatan, perumahan, dan pendidikan. Secara

sederhana kemiskinan didefinisikan sebagai, “ketidakmampuan untuk

memenuhi kebutuhan standar hidup yang layak”. Keterbatasan akses terhadap

sumber-sumber daya ekonomi dan pasar banyak dijumpai pada pelaku usaha mikro.1

Dan penyandang disabilitas merupakan salah satu kelompok penyandang masalah kesejahteraan sosial. Hal ini karena dalam proses interaksi antara penyandang difabel dengan masyarakat di lingkungannya sering berjalan kurang baik. Mereka sering mengalami diskriminasi dan ketersisihan. Kondisi tersebut mendorong mereka menjadi individu yang

1

dalam memperjuangkan kesejahteraan sosialnya.

Sejalan dengan perhitungan WHO, diperkirakan 10% dari penduduk indonesia adalah penyandang disabilitas. Sementara menurut data PUSDATIN dari Kementrian Sosial pada 2010, jumlah penyandang disabilitas di Indonesia adalah 11.580.117 orang dengan diantaranya 3.474.035 (penyandang disabilitas penglihatan), 3.010.830 (penyandang disabilitas fisik), 2.547.626 (penyandang disabilitas pendengaran), 1.389.614 (penyandang disabilitas mental), dan 1.158.012 (penyandang disabilitas kronis).2

Melalui Undang-Undang No. 19 tahun 2011 tentang Penyandang Disabilitas dan Peraturan Pemerintah Republik Indonesia no. 43 tahun 1998 tentang Upaya Kesejahteraan Penyandang Disabilitas, Pemerintah Republik Indonesia telah menjamin secara legal formal segala persamaan hak dan kedudukan para penyandang disabilitas dengan warga negara Indonesia yang lain. Kesamaan hak dan kedudukan itu diantaranya ialah kesamaan dalam memperoleh pendidikan, pekerjaan dan penghidupan yang layak, berperan dan menikmati hasil-hasil pembangunan, aksesbilitas dalam mencapai kemandirian, rehabilitasi, bantuan sosial, dan pemeliharaan taraf kesejahteraan sosial, serta menumbuh kembangkan bakat, kemampuan dan kehidupan sosialnya.3

2

www.ilo.org/groups/public/asia/lo jakarta/documents/publication/pdf diakses pada 28/02/2015

3

pemerataan ekonomi adalah menciptakan sistem ekonomi yang lebih berpihak kepada rakyat kecil (usaha kecil). Apabila ekonomi rakyat kuat maka ekonomi nasional juga menjadi kuat. Krisis moneter yang terjadi adalah akibat dari sistem ekonomi yang hanya dikuasai oleh sekelompok perusahaan-perusahaan besar.

Pada umumnya permasalahan mendasar yang dialami oleh usaha kecil adalah masalah permodalan, manajemen usaha, akses pasar dan keterampilan dan wawasan yang terbatas. Walau saat ini begitu banyak bank-bank tersebar di Indonesia, namun pada kenyataannya sebagian besar belum mampu menyentuh masyarakat lapisan bawah. Pada kenyataannya mayoritas Usaha Kecil Menengah dan masyarakat terjebak pada money lender (renternir)4 yang belum tentu memberi solusi yang baik,sebaliknya memberatkan mereka dengan tanggungan bunga yang harus mereka bayar.

Tujuan dana zakat, infak dan shadaqah tidak sekedar menyantuni orang miskin secara konsumtif, tetapi mempunyai tujuan yang lebih permanen yaitu mengentaskan kemiskinan.5

Namun demikian, bukan berarti mekanisme ZIS tidak ada sistem kontrolnya. Nilai strategis ZIS dapat dilihat melalui: pertama, zakat merupakan panggilan agama. Ini merupakan cerminan dari keimanan seseorang. Kedua, sumber keuangan zakat tidak akan pernah berhenti. Artinya orang yang membayar zakat tidak akan pernah habis dan yang telah

4

Euis Amalia, Keadilan Distribusi Dalam Ekonomi Islam: Penguatan Peran LKM UKM di Indonesia, (Jakarta: Raja Grafindo Persada, 2009), h. 68.

5

Ketiga, zakat secara empirik dapat menghapus kesenjangan sosial dan sebaliknya dapat menciptakan retribusi aset dan pemerataan pembangunan.6

Salah satu pilar utama ekonomi Islam adalah implementasi dana ZIS.7 Adapun sifat dari pendayagunaan ZIS ada dua, yaitu yang bersifat konsumtif dan produktif. ZIS yang bersifat konsumtif merupakan penyaluran dana zakat yang diberikan satu kali/ sesaat saja sesuai dengan penjelasan undang-undang No. 38 tahun 1999 pasal 28. Sedangkan ZIS yang bersifat produktif, dapat diberikan apabila kebutuhan mustahik terpenuhi dan terdapat kelebihan. Adapun pendayagunaan zakat, infak, shadaqah, hibah, dan wasiat waris diutamakan untuk usaha yang produktif agar meningkatkan kesejahteraan masyarkat.8

Dana zakat,infak dan shadaqah yang bersifat produktif seperti yang telah dijelaskan diatas bisa dikatakan qardhul hasan/ pinjaman lunak yang diberikan kepada mustahik. Qardhul hasan sendiri merupakan pemberian/ sumbangan usaha mikro atau membantu sektor sosial.9

Lahirnya undang-undang No. 23 Tahun 2011 tentang Pengelolaan Zakat semakin mengukuhkan peran LAZ pelopor Dompet Dhuafa Republika sebagai institusi lembaga pengelola ZIS yang dibentuk oleh masyarakat. Dengan program otonomi berbasis pemberdayaan ekonomi di bidang UKM

6

Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil, (Yogyakarta: UII Press), cet. 2, h. 189-190.

7

Ascarya, Akad dan Produk Bank Syari’ah, (Jakarta: Grafindo Persada, 2008), h. 8.

8

Didin Hafiduddin, Problematika Kontemporer Arkulasi Proses Sosial Politik Bangsa, (Jakarta: Forum Zakat, 2003), cet. 1, h. 95.

9M. Syafi’i Antonio,

ZIS secara produktif baik melalui pinjaman kebajikan (qardhul hasan) maupun melalui pembiayaan lainnya dengan pola syariah, demi memfasilitasi rakyat kecil dan sebagai bentuk realisasi dari Undang-Undang No. 19 tahun 2011 tentang Penyandang Disabilitas dan Peraturan Pemerintah Republik Indonesia no. 43 tahun 1998 tentang Upaya Kesejahteraan Penyandang Disabilitas tersebut. Karena perlu untuk diketahui bahwa pemberdayaan merupakan salah satu solusi yang dapat dijalani oleh penyandang disabilitas untuk keluar dari masalah kesejahteraan sosial yang mereka alami. Keberdayaan para penyandang disabilitas ini nantinya akan menjadikan mereka dapat berdaya dalam memperjuangkan kesejahteraan sosialnya.

Maka dari permasalahan di atas, penulis merasa tertarik untuk melakukan penelitian tetang pengaruh pembiayan qardhul hasan terhadap pendapatan mitra penyandang disabilitas di Bekasi, dengan pembiayaan

qardhul hasan dipilih sebagai variabel independen dan pendapatan mitra penyandang disabilitas pun akan menjadi tolak ukur yang akan ditinjau oleh penulis. Oleh karena itu penulis memilih judul PENGARUH

PEMBIAYAAN QARDHUL HASAN TERHADAP PENDAPATAN

MITRA PENYANDANG DISABILITAS PADA PT. KARYA

1. Pembatasan Masalah

Batasan masalah pada penelitian ini mengenai pengaruh pembiayaan

qardhul hasan terhadap pendapatan mitra penyandang disailitasb pada PT. Karya Masyarakat Mandiri di Bekasi.

2. Perumusan Masalah

Berdasarkan pembatasan masalah yang sudah dipaparkan, maka masalah yang akan diteliti dapat dirumuskan dengan pertanyaan sebagai berikut:

a. Bagaimana pengaruh pembiayaan qardhul hasan terhadap tingkat pendapatan mitra penyandang disabilitas?

b. Adakah perbedaan antara tingkat pendapatan mitra sebelum dan setelah pembiayaan qardhulhasan?

c. Apakah unsur-unsur pembiayaan yang meliputi kepercayaan, kesepakatan, jangka waktu, dan balas jasa berpengaruh positif terhadap pendapatan mitra penyandang disabilitas?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan, maka tujuan dari penelitian ini adalah:

a. Untuk mengetahui bagaimana pengaruh pembiayaan qardhul hasan

penyandang disabilitas sebelum dan setelah mendapatkan pembiayan

qardhulhasan.

c. Untuk mengetahui apakah unsur-unsur pembiayaan yang meliputi kepercayaan, kesepakatan, jangka waktu dan balas jasa berpengaruh positif tehadap pendapatan mitra penyandang disabilitas.

2. Manfaat Penelitian

a. Bagi PT. Karya Masyarakat Mandiri

Penelitian ini dapat dijadikan sebagai bahan evaluasi bagi program pemberdayaan masyarakat, khususnya mengenai pembiayaan qardhul hasan. Hasil penelitian ini juga bisa dijadikan acuan dalam pemilihan kebijakan dan bagi LAZ yang ada di Indonesia. Jika pengaruh pembiayaan modal kerja terhadap pendapatan mustahik/ mitra positif, maka pengalokasian dana ZIS dan sosial lainnya dapat lebih ditingkatkan pada sektor pembiayaan modal kerja khusunya pembiayaan qardhul hasan yang dirasa pas untuk kalangan masyarakat menengah bawah karena tidak memerlukan jaminan dalam pembiayaan, agar tujuan dari merubah derajat mustahik menjadi muzaki dapat terealisasi lebih banyak lagi.

b. Bagi Masyarakat

Dapat memperkaya khasanah keilmuan tentang ekonomi syariah terutama lembaga pengelolaan ZIS yang telah didapat dari perkuliahan yang hanya terbatas pada teori saja. Selain itu penulis juga dapat mengetahui praktek pendayagunaan dana ZIS, khususnya melalui pembiayaan produktif melalui pembiayaan qardhul hasan pada PT. Karya Masyarakat Mandiri. d. Bagi Akademik

Semoga penelitian ini dapat menambah wawasan pustaka sebagai referensi pengetahuan khususnya dalam hal pendayagunaan dana ZIS secara produktif pada sektor pemberdayaan masyarakat bidang UKM, serta dapat dijadikan sebagai bahan pertimbangan dan tambahan informasi dalam melakukan penelitian selanjutnya.

D. Kajian Pustaka

1. Judul skripsi, “Manajemen Qardhul Hasan Dalam Pembiayaan Usaha

Kecil Menengah di BAZ Kota Depok”, oleh Suhendri, mahasiswa Jurusan

Pendidikan dan Lama Usaha Terhadap Peningkatan Pendapatan Mustahik (Studi Kasus Pada Badan Amil Zakat Nasional)” karya Ida Bagus Putra S. H. Mahasiswa jurusan Ilmu Ekonomi Studi Pembangunan fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta tahun 2012. Dengan fokus penelitian pada analisis pengaruh dana zakat produktif yang kajiannya lebih umum terhadap peningkatan pendapatan mustahik pada tingkat pendidikan dan lama usahanya. Sedangkan penelitian yang penulis lakukan hanya mengenai pengaruh dana pendayagunaan dana zakat, infak dan sedekah hanya pada pembiayaan

qardhulhasan terhadap tingkat pendapatan mitra penyandang disabilitas. 3. Judul skripsi, “Analisis Pengaruh Pembiayaan Qardhul Hasan terhadap

Pendapatan Petani (Studi Pada Lembaga Pertanian Sehat Dompet Dhuafa

Cluster Cianjur)” oleh Zikril Hakim, mahasiswa Konsentrasi Perbankan

atau kecilnya pembiayaan. E. Sistematika Penulisan

Adapun sistematika penulisan pada skripsi ini adalah sebagai berikut: BAB I : PENDAHULUAN

Meliputi latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka dan sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini penulis akan mengemukakan landasan teori mengenai konsep pembiayaan, teori qardhul hasan, konsep pendapatan, dan kategori penyandang disabilitas.

BAB III : METODOLOGI PENELITIAN

Bab ini meliputi pendekatan penelitian, ruang lingkup penelitian, teknik pengambilan data, populasi dan teknik pengambilan sampel, variabel penelitian, operasional variabel penelitian, uji instrumen, dan teknik analisis data.

BAB IV : ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan mengemukakan sekilas gambaran umum PT. Karya Masyarakat Mandiri, visi, misi, tujuan, struktur organisasi, analisis pembahasan yang terdiri dari, pengolahan uji instrumen, hasil dan pembahasan, analisis data penelitian

BAB V : PENUTUP

11 A. Konsep pembiayaan

1. Definisi Pembiayaan

Kata dasar dari pembiayaan sendiri adalah biaya. Biaya menurut Kamus Besar Bahasa Indonesia adalah uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dan lain-lain) sesuatu. Sedangkan pembiayaan sendiri adalah segala sesuatu yang berhubungan dengan biaya.

Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.1

Pengertian lain dari pembiayaan menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.2

1

Veithzal Rivai dan Arviyan Arifin, Islamic Banking, (Jakarta: Bumi Aksara, 2010), h. 681.

2

Jadi dapat dikatakan pembiayaan adalah fasilitas pendanaan atau penyediaan dana baik berupa uang atau tagihan yang dapat dipersamakan dengan itu, oleh suatu pihak (lembaga) kepada pihak lain, dengan persyaratan atau mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu yang sudah disepakati bersama dengan imbalan maupun tanpa imbalan dan bagi hasil.

Secara spesifik pengertian pembiayaan dapat dilihat pada dua sudut sebagai berikut:

a. Dilihat dari sifat penggunaanya, pembiayaan dapat dibagi menjadi dua hal berikut.3

1) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

b. Dilihat dari keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal yaitu,

1) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan:

3M. Syafi’i Antonio,

a) Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, amupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi.

b) Untuk keperluan perdagangan atau peningkatan utility of place

dari suatu barang.

2) Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, ataupun pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah:4

a) Untuk mengadakan barang-barang modal.

b) Mempunyai perencanaan alokasi dana yang matang dan terarah. c) Berjangka waktu menengah dan panjang.

Yang menjadi perbedaan antara kredit yang diberikan bank konvensional atau rentenir atau koperasi pada umumnya dengan pembiayaan dengan prinsip syariah adalah terletak pada keuntungan yang ditentukan. Pada bank konvensional atau rentenir keuntungan yang diperoleh melalui bunga, sedangkan bagi pembiayaan dengan prinsip syariah berupa imbalan atau bagi hasil. Perbedaan lainnya juga terdapat pada analisis kredit atau pembiayaan yang diberikan pada masing-masing pihak pemberi pembiayaan.

4

Perbedaan lainnya terletak pada bisnis yang dibiayai. Dalam syariah terdapat sejumlah batasan dalam hal pemberian pembiayaan pada sektor wirausaha. Tidak semua proyek atau objek pembiayaan dapat didanai melalui bank syariah, namun harus sesuai dengan kaidah syariah. Adapun hal pokok yang harus diperhatikan:5

1. Apakah objek pembiayaan halal atau haram?

2. Apakah proyek menimbulkan kemudharatan bagi masyarakat? 3. Apakah proek termasuk perbuatan yang melanggar kesusilaan? 4. Apakah proyek berkaitan dengan perjudian?

5. Apakah proyek tersebut berkaitan dengan industri senjata yang ilegal? 6. Apakah proyek merugikan syiar Islam, baik secara langsung atau tidak

langsung?

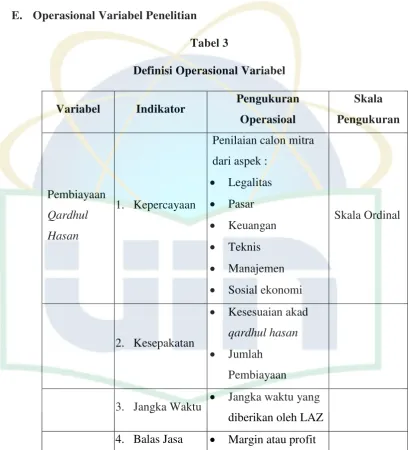

2. Unsur-Unsur Pembiayaan

Menurut Kasmir unsur-unsur pembiayaan sebagai berikut:6 a. Kepercayaan

Kepercayaan diberikan oleh pemberi pinjaman sebagai dasar utama yang melandasi mengapa suatu kredit atau pembiayaan berani dikucurkan. Oleh karena itu, sebelum kredit dikucurkan harus dilakukan penelitian dan penyelidikan lebih dulu secara mendalam tentang kondisi nasabah, baik secara intern maupun ekstern. Penelitian

5

Gemala Dewi, Aspek-aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2005), h. 116.

6

dan penyelidikan tentang kondisi pemohon pembiayaan sekarang dan masa lalu (track record), untuk menilai kesungguhan dan etikat baik nasabah.

BAZ/LAZ dalam memberikan pembiayaan wajib mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad dan kemampuan serta kesanggupan mitra untuk mengembalikan pembiayaan dimaksud sesuai dengan perjanjian antara BAZ/LAZ sebagai shaib al-Mal dan mitra binaan sebagai mudharib.7

Adapun penilaian calon mitra yang akan dibiayai dapat dilakukan dengan melihat aspek-aspek berikut:8

1) Aspek legalitas

Yang dinilai dalam aspek ini adalah legalitas badan usaha serta izin-izin yang dimiliki perusahaan yang mengajukan pembiayaan. Penilaian ini dimulai dengan meneliti keabsahan dan kesempurnaan akte pendirian perusahaan.

2) Aspek pasar

Dalam aspek ini yang dinilai adalah besar kecilnya permintaan terhadap produk yang dihasilkan di masa ini dan yang akan datang. Aspek ini juga bisa dinilai dari tingkat persaingan, pangsa pasar dan posisi pasar, serta sedikit-banyak produk penggantinya.

7

Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan Indonesia, (Jakarta :Grafiti, 1999), h. 171.

8

3) Aspek Keuangan

Aspek yang diperhatikan dalam aspek keuangan ini adalah laporan keuangan perusahaan atau perencanaan laporan keuangan.

4) Aspek Teknis

Aspek ini berkaitan dengan fasilitas untuk produksi, lokasi dan lay out. Seperti kapasitas mesin, lokasi usaha ataupun lay out gedung. 5) Aspek Manajemen

Aspek yang digunakan untuk menilai struktur organisasi, sumber daya manusia yang dimiliki, latar belakang pendidikan dan pengalaman.

6) Aspek Sosial-Ekonomi

Aspek yang perlu diperhatikan adalah manfaat dan dampak dari kegiatan perushaaan.

7) Aspek Amdal

Amdal atau analisis lingkungan merupakan analisis terhadap lingkungan baik darat, air ataupun udara.

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya.9 Kesepakatan penyaluran pembiayaan dituangkan dalam akad pembiayaan (sesuai dengan tujuan penelitian ini maka akad yang digunakan adalah akad qardhul hasan) yang ditandatangani oleh kedua

9

belah pihak, yaitu PT. Karya Masyarakat Mandiri dan mitra binaan. Kesepakatan ini bisa juga berupa jumlah pembiayaan yang diberikan. c. Jangka waktu

Setiap pembiayaan yang diberikan mempunyai jangka waktu tertentu sesuai dengan kesepakatan. Jangka waktu ini mencakup masa pengembalian pembiayaan yang disepakati. Hampir dapat dipastikan bahwa tidak ada pembiayaan yang tidak memiliki jangka waktu.

d. Risiko

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu risiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang suatu suatu jangka waktu pembiayaan, maka semakin besar risikonya, demikian pula sebaliknya. Risiko ini menjadi tanggungan lembaga keuangan baik BAZ/LAZ, baik risiko yang disengaja oleh mitra, maupun risiko yang tidak disengaja. Maka untuk meminimalisir suatu resiko yang disebabkan oleh kelalai mustahik, BAZ/LAZ memberikan ketentuan berupa agunan atau jaminan.

Jaminan pada pembiayaan menurut Kasmir adalah sebagai berikut:10 1) Jaminan benda berwujud, yaitu jaminan dengan barang-barang

seperti: a) Tanah, b) Bangunan,

10

c) Kendaraan bermotor, d) Mesin-mesin/ peralatan, e) Barang dagangan, f) Tanaman/kebun/ sawah, g) Dan lainnya.

2) Jaminan benda tidak berwujud, yaitu benda-benda jaminan seperti: a) Sertifikat saham,

b) Sertifikat obligasi, c) Sertifikat tanah, d) Sertifikat deposito,

e) Rekening tabungan yang dibekukan, f) Rekening giro yang dibekukan, g) Promes,

h) Wesel,

i) Dan surat taginan lainnya.

3) Jaminan orang, yaitu jaminan yang diberikan oleh seseorang yang menyatakan kesanggupan untuk menanggung segala resiko apabila pembiayaan tersebut macet. Dengan kata lain, orang yang memberikan jaminan itulah yang akan menggantikan pembiayaan yang tidak mampu dibayar oleh nasabah.

e. Balas Jasa

bentuk bagi hasil dan biaya administrasi pembiayaan ini merupakan keuntungan lembaga keuangan. Sedangkan bagi lembaga keuangan yang tidak berdasarkan prinsip syariah balas jasanya ditentukan dengan bunga.

3. Tujuan dan Fungsi Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok, yaitu tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat mikro11. Secara makro pembiayaan bertujuan untuk:

a. Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat mengaksesnya. Dengan demikian diharapkan dapat meningkatkan taraf kehidupan ekonominya.

b. Tersedianya dana bagi peningkatan usaha, artinya untuk pengembangan usaha membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh melalui aktivitas pembiayaan. Pihak yang surplus dana menyalurkan kepada pihak yang minus dana, sehingga dapat tergulirkan.

c. Meningkatkan produktivitas, dengan adanya pembiayaan memberikan peluang bagi masyarakat usaha agar mampu meningkatkan daya produksinya, sebab upaya meningkatkan produksi tidak akan dapat terlaksana tanpa adanya dana.

11

d. Membuka lapangan kerja baru, dengan dibukanya sektor-sektor usaha tersebut akan menyerapa tenaga kerja. Hal ini berarti menambah dan membuka lapangan kerja baru.

e. Terjadinya distribusi pendapatan, artinya masyarakat usaha produktif mampu melakukan aktivitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya. Karena penghasilan merupakan bagian dari pendapatan masyarakat, jika ini berhasil maka akan terjadi distribusi pendapatan.

Adapun sektor mikro, pembiayaan diberikan dalam rangka untuk:

a. Upaya memaksimalkan laba, setiap usaha yang dibuka memiliki tujuan tertinggi, yaitu memaksimalkan laba usaha. Untuk menghasilkan laba yang maksimal, maka perlu pendukung dana yang cukup.

b. Upaya meminimalkan risiko, artinya usaha yang dilakukan agar mampu menghasilkan laba maksimal, maka para pengusaha harus mampu meminimalkan risiko. Risiko kekurangan modal dapat diatasi dengan pembiayaan.

B. Konsep Qardhul Hasan

1. Pengetian al-Qardh al-Hasan

Kata qardhul hasan berasal dari bahasa arab, secara etimologi berasal dari kata al-Qardh (ضرقلا) bentuk jamaknya Quruudh (ضورق) memiliki arti pinjaman, dan al-Hasan (نسحلا) bentuk jamaknya (ناسح / ةنسح) berarti yang bagus atau baik.12

Berdasarkan Undang-Undang Republik Indonesia nomor 21 tahun 2008 tentang Perbankan Syariah akad qardh adalah akad pinjaman dana kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati.13

Pengertian qardh juga dijelaskan dalam fatwa Dewan Syariah Nasional MUI Nomor 19/DSN-MUI/IX/2000 tentang qardh. al-Qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang memerlukan dan pihak muqtaridh tersebut wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama.14

Al-Qardh adalah pemberian harta kepada oran lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam literatur fiqih klasik, qardh dikategorikan dalam akad tathawwui atau akad saling membantu dan bukan transaksi komersial.

12

Ahmad Warson Munawwir, al-Munawwir: Kamus Arab-Indonesia Terlengkap, (Surabaya: Pustaka Proresif, 1997), cet. XIV, h. 1108.

13

http://www.kemenag.go.id/file/dokumen/UU2108.pdf diakses pada tanggal 12 juli 2014

14

2. Dasar Hukum Qardh

1. Al-Qur’an15 QS. al-Baqarah 2: 245

Barangsiapa meminjami Allah dengan pinjaman yang baik maka Allah melipatgandakan ganti kepadanya dengan banyak. Allah menahan dan melapangkan (rizki) dan kepada-Nyalah kamu dikembalikan.

QS. al-Hadid 57 : 18

Sesungguhnya orang-orang yang bersedekah baik laki-laki maupun perempuan dan meminjamkan kepada Allah dengan pinjaman yang baik, akan dilipatgandakan (balasannya) bagi mreka dan mereka akan mendapatkan pahala yang mulia.

QS. At-Taghabun 64:17

Jika kamu meminjamkan kepada Allah dengan pinjaman yang baik, niscaya Dia melipatgandakan (balasan) untukmu dan mengampuni kamu. Dan Allah Maha Mensyukuri, Maha Penyantun.

15

2. Hadits16

Dari Ibnu Mas’ud Rasulullah SAW bersabda,

ام أإ يت ّرم اضرق ا لسم رقي ملسم م )هجام با ةاور( .ةّرم ةق د ك اك

“Tidak seorang muslim pun yang meminjamkan muslim (lainnya)

dua kali, kecuali yang satunya adalah (senilai) shadaqah” (HR. Ibnu Majah)

3. Ijma Ulama

Ulam Islam sepakat akan diperbolehkannya qardh.17 3. Rukun dan Syarat Qardh

Agar qardh menjadi sah, maka qardh tersebut harus memenuhi rukun

dan syarat sebagaimana yang telah diatur dalam ketentuan syara’. Adapun

yang menjadi ketentuan rukun dan syarat dari qardh adalah sebagai berikut: a. Rukun qardh :

1) Muqridh (pemilik barang/ harta), adalah pihak yang akan memberikan pinjaman kepaa pihak lain yang membutuhkan.

2) Muqtaridh (peminjam), yaitu pihak yang membutuhkan pinjaman uang.

3) Qardh (objek yang dipinjamkan), yakni dengan ketentuan diketahui secara pasti berapa nilainya.

4) Ijab dan Qabul, adanya pernyataan baik dari pihak yang meminjamkan maupun pihak yang akan menerima pinjaman.

16

Isnawati Rais, dan Hasanudin, Fiqih Muamalah dan Aplikasinya pada LKS, (Jakarta: Lembaga Penelitian UIN Syarif Hidayatullah Jakarta, 2011), h. 150.

17

b. Adapun yang menjadi syarat sah utama dalam qardh yaitu:

1) Qardh atau barang yang dipinjamkan harus berupa barang yang memiliki manfaat, tidak sah jika tidak ada kemungkinan pemanfaaatan karena qardh adalah akad terhadap harta.

2) Akad qardh tidak dapat terlaksana kecuali dengan ijab dan qabul sepeeti halnya dalam jual beli.

4. Aplikasi Qardh dalam Lembaga Keuangan Syariah

Pembiayaan qardh adalah pembiayaan yang berupa pinjaman tanpa dibebani biaya apapun bagi kaum dhuafa yang merupakan ashnaf zakat/ infak/ shadaqah yang ingin mulai usaha kecil-kecilan. Nasabah hanya diwajibkan mengembalikan pinjaman pokoknya saja pada waktu jatuh tempo sesuai dengan kesepakatan. Nasabah yang berhasil, dianjurkan membayar zakat/ infak/ shadaqah untuk keperluan dana qardh.18

Akad qardh biasanya diterapkan sebagai hal berikut19:

a. Sebagai produk pelengkap kepada nasabah yang telah terbukti loyalitas dan bonafiditasnya, yang mebutuhkan dana talangan segera untuk masa yang relatif pendek. Nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang dipinjamnya itu. b. Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan ia

tidak bisa menarik dananya karena, misalnya tersimpan dalam bentuk deposito.

18

Isnawati Rais dan Hasanudin, Fiqh Muamalah dan Aplikasinya pada Lembaga Keuangan Syariah, (Jakarta: LP UIN, 2011), h. 152.

19Muhammad Syafi’i Antonio,

c. Sebagai produk untuk menyumbang usaha mikro atau membantu sektor sosial. Guna pemenuhan skema khusus ini telah dikenal suatu produk khusus yaitu qardhulhasan.

5. Sumber Dana

Sifat qardh tidak bersifat profit. Karena itu, pendanaan qardh dapat diambil menurut kategori berikut:20

a. Qardh yang diperlukan untuk membantu keuangan nasabah secara cepat dan berjangka pendek. Talangan dana tersebut dapat diambil dari modal bank.

b. Qardh yang diperlukan untuk membantu usaha mikro dan keperluan sosial, dapat bersumber dari dana zakat, infak dan sedekah.

6. Manfaat Qardhul Hasan

Beberapa manfaat akad qardh diantaranya:

a. Memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk mendapat talangan jangka pendek.

b. Qardhulhasan juga merupakan salah satu ciri pembeda antara bank syariah dan bank konvesional yang didalamnya terkandung misi sosial, di samping misi komersial.

c. Adanya misi sosial kemasyarakatan ini akan meningkatkan citra baik dan meningkatkan loyalitas masyarakat terhaap bank syariah.

20

Hal yan perlu diingat, akad qardh dianggap pembiayaan yang tidak ditutup dengan jaminan. Secara umum akad qardh dapat digambarkan dalam skema berikut.

Gambar 1 Skema al-Qardh21

C. Konsep pendapatan

1. Pengertian Pendapatan

Pendapatan dalam kamus manajemen adalah uang yang diterima oleh perorangan, perusahaan, dan orang lain dalam bentuk upah, gaji, sewa, bunga, komisi, ongkos dan laba.22 Menurut ilmu ekonomi, pendapatan

21Muhammad Syafi’i Antonio,

Bank Syariah Dari Teori., h. 134.

22B.N. Marbun, Kamus Manajemen, (Jakarta: Pustaka Sinar, 2003), cet. III

100%

Kembali Modal

NASABAH BANK

PROYEKSI USAHA

KEUNTUNGAN PERJANJIAN

QARDH

MODAL 100% TENAGA

adalah perubahan lebih dari total harta kekayaan badan usaha pada awal periode, dan menekankan pada jumlah nilai statis pada akhir periode. Secara garis besar pendapatan adalah jumlah harta kekayaan awal periode ditambah perubahan penilaian yang bukan diakibatkan perubahan modal dan hutang.

Sedangkan menurut Zaki Baridwan dalam buku Intermediate Accounting merumuskan pengertian pendapatan adalah, “Aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utang (atau kombinasi dari keduanya) selama suatu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan lain yang merupakan kegiatan utama badan

usaha”

Pada Pernyataan Standar Akutansi (PSAK) No. 23 sendiri, pengertian pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal.

2. Sumber-sumber Pendapatan

Pendapatan bersumber dari sejumlah kegiatan ekonomi sebagai berikut: a. penjualan barang;

b. penjualan jasa; dan

c. penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga royalti dan dividen. 23

23

D. Pengertian dan Kategori Penyandang Disabilitas

Coleridge melalui WHO mengemukakan defenisi disabilitas yang berbasis pada model sosial sebagai berikut :24

Impairment (kerusakan/kelemahan): Ketidaklengkapan atau ketidaknormalan yang disertai akibatnya terhadap fungsi tertentu. Misalnya, kelumpuhan di bagian bawah tubuh disertai ketidakmampuan untuk berjalan dengan kedua kaki.

Disability/handicap (cacat/ketidakmampuan): adalah Kerugian/ keterbatasan dalam aktivitas tertentu sebagai akibat faktor-faktor sosial yang hanya sedikit atau sama sekali tidak memperhitungkan orang-orang yang menyandang "kerusakan/ kelemahan" tertentu dan karenanya mengeluarkan orang-orang itu dari arus aktivitas sosial. (1997:132)

Peraturan Pemerintah Nomor 36 tahun 1980 tentang Usaha Kesejahteraan Sosial Penyandang Disabilitas menyatakan bahwa penyandang disabilitas adalah seseorang yang menurut ilmu kedokteran dinyatakan mempunyai kelainan fisik atau mental yang oleh karenanya merupakan suatu rintangan atau hambatan baginya untuk melaksanakan kegiatan-kegiatan secara layak, terdiri dari: penyandang disabilitas fisik, penyandang disabilitas penglihatan, penyandang disabilitas mental, penyandang disabilitas pendengaran/wicara, dan penyandang disabilitas kronis. Kategori penyandang disabilitas tersebut disempurnakan dengan

24

keluarnya Undang-Undang Nomor 4 tahun 1997 tentang penyandang disabilitas yang mendefenisikan bahwa penyandang disabilitas adalah setiap orang yang mempunyai kelainan fisik dan/atau mental, yang dapat mengganggu atau merupakan rintangan dan hambatan baginya untuk melakukan kegiatan secara selayaknya, yang terdiri dari penyadang disabilitas fisik, penyandang disabilitas mental, dan penyandang disabilitas fisik dan mental.

Ferial dan Slamet (1998:2) dalam manual RBM, mendefinisikan penyandang disabilitas sebagai bayi/ anak/ dewasa/ orang tua yang mengalami gangguan-gangguan sebagaimana berikut, yaitu :

1. Gangguan kejang (ayan), adalah kelainan yang disebabkan oleh adanya iritasi didalam otak.

2. Gangguan belajar, yaitu keadaan dimana seseorang mengalami hambatan dalam mempelajari sesuatu, karena memiliki tingkat kecerdasan atau kepandaian yang rendah dibandingkan dengan yang lainnya.

3. Gangguan wicara, adalah seseorang yang mengalami hambatan dalam berbicara atau menyampaikan sesuatu.

4. Gangguan pendengaran, yaitu seseorang yang mengalami hambatan dalam mendengar sehingga tidak dapat berkomunikasi atau masih bisa berkomunikasi tetapi tidak baik.

menghambat dalam melaksanakan aktivitas sekali-hari.

6. Gangguan gerak, yaitu keadaan dimana seseorang mengalami hambatan dalam menggerakkan lengan, badan, atau tungkai. Hal ini disebabkan karena lemahnya fungsi dari lengan, badan dan tungkai, atau karena kehilangan salah satu anggota badannya.

7. Gangguan perkembangan; yaitu kondisi secara khusus yang dialami oleh bayi atau anak kecil, dimana perkembangannya tidak senormal orang lain.

8. Gangguan Tingkah laku, adalah keadaan dimana seseorang memperlihatkan gangguan tingkah laku karena pikirannya tidak bekerja seperti biasanya, berubah-ubah dan tidak dapat berpikir jernih dan bahkan tidak menyadari akan tingkah lakunya. 9. Gangguan mati rasa, yaitu keadaan dimana seseorang sudah tidak

dapat memfungsikan indera perasanya.

Untuk mempermudah memahami perbedaan definisi tersebut di atas, dapat dilihat dalam tabel berikut ini.

Tabel 1

Kategori Penyandang Disabilitas dan Dasar Penggolongan

No Ahli/SumberNama Dasar kategori Kategori penyandang disabilitas

32 A. Ruang Lingkup Penelitian

1. Desain dan Pendekatan Penelitian

Penelitian yang dilakukan ini mengacu pada penelitian deskriptif analisis, yaitu jenis penelitian yang memberikan gambaran atau uraian atas suatu keadaan tanpa ada perlakuan terhadap objek yang diteliti,1 dengan menggunakan pendekatan kuantitatif, yaitu menggambarkan permasalahan yang didasari pada data yang berupa angka-angka,2 kemudian dianalisa lebih lanjut untuk kemudian diambil kesimpulan.

Selain itu, penulis juga menggunakan metode penelitian survey. Metode survey adalah penelitian yang mengambil sampel dari suatu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok.3

2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan September s.d Desember 2014 bertempat di Jalan Ac. Lengkeng Rt. 01/03 No. 37, Bojong Menteng

1

Ronny kountur. Metode Penelitian Untuk Penulisan Skripsi dan Tesis. (Jakarta: CV. Teruna Gravica. 2004), h. 105.

2

Lexy J Moleong, Metode Penelitian Kualitatif, (Bandung: TP. Remaja Rosdakarya, 2002), cet, 23, h. 31.

3

Rawalumbu Bekasi dan alamat kantor PT. Karya Masyarakat Mandiri di Jalan Raya Parung-Bogor KM 42 Jampang Kemang-Bogor 16310.

3. Subjek dan Objek Penelitian

Subjek penelitian ini adalah mitra penyandang disabilitas yang mendapatkan pembiayaan produktif dengan akad qardhul hasan untuk Usaha Kecil Mikro pada PT. Karya Masyarakat Mandiri. Sedangkan objek penelitiannya adalah pengaruh pembiayaan qardhul hasan terhadap peningkatan pendapatan usaha mitra penyandang disabilitas tersebut yang menjadi topik pembahasan dalam penelitian ini.

B. Metode Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Berdasarkan tujuan penelitian maka populasi yang digunakan adalah mitra penyandang disabilitas yang mendapatkan pembiayaan qardhul hasan dari PT. Karya Masyarakat Mandiri wilayah Rawalumbu Bekasi.

Rumus perhitungan besaran sampel4

Dimana: n= Jumlah Sampel N= Jumlah Populasi

e= Nilai Presisi 95% atau sig, = 0.05

Karena mitra penyandang disabilitas pada PT. Karya Masyarakat Mandiri di Rawalumbu Bekasi sejumlah 25 orang. Maka penulis mengambil sampel dengan acuan pada pendapat Suharsimi Arikunto yang mengatakan bahwa, apabila subyek kurang dari 100 lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi.

Untuk mengetahui seberapa besar pengaruh pembiayaan qardhul hasan

terhadap tingkat pendapatan mitra penyandang disabilitas, maka langkah yang akan dilakukan dengan skala likert mengembangkan prosedur pengukuran dengan skala.

Keuntungan menggunakan skala likert dari tingkat kepentingan dan pelaksanaan yaitu adanya keragaman skor sebagai akibat penggunaan skala 1 – 5, dengan dimensi yang tercermin dalam daftar pertanyaan memungkinkan responden mengekspresikan tingkat pendapat mereka terhadap keefektifan pembiayaan qardhul hasan dalam peningkatan pendapatan mereka. Dari segi statistik, skala dengan lima tingkatan (1-5) lebih tinggi keandalannya

dibandingkan dua tingkatan “ya” atau “tidak”.

C. Metode Pengumpulan Data

Sumber data yang digunakan oleh penulis dalam penyusunan skripsi ini adalah:

1. Data Primer

Dalam penelitian ini, penulis menggunakan beberapa teknik untuk mengumpulkan data primer yang sesuai, yaitu sebagai berikut:

a) Observasi, yaitu dengan mengadakan pengamatan langsung kelapangan menemui mitra penyandang disabilitas dan menemui ibu Leni selaku Supervisor Program dan ibu Yuni selaku koordinator HRD dan GA pada PT. Karya Masyarakat Mandiri.

2. Data Sekunder

Data sekunder yang digunakan oleh penulis adalah: a) Buku-buku metode penelitian dan statistik.

b) Buku-buku mengenai Pendayagunaan Zakat Produktif, Lembaga Keuangan Syariah, khususnya yang memuat informasi mengenai pembiayaan qardhul hasan, konsep pendapatan dan kategori penyandang disabilitas.

c) Website resmi, brosur-brosur, atau majalah yang memuat artikel mengenai produk pembiayaan modal kerja dengan akad qardhul hasan, dan kategori penyandang disabilitas.

D. Metode Analisis Data

1. Uji Instrumen

a. Uji Validitas

Uji validitas adalah akurasi alat ukur terhadap yang diukur walaupun dilaukan berkali-kali dan dimana-mana. Untuk mencapai tingkat validitas instrumen penelitian,maka alat ukur yang dipakai dalam instrumen juga harus memiliki tingkat validitas yang baik. 5

Jenis validitas pengukuran dalam penelitian ini terkait dengan model konstruksi, yaitu lebih terarah pada pertanyaan mengenai apa yang

5

sebenarnya diukur oleh pengukuran yang ada.6 Peneliti menggunakan

Software SPSS 22.0 for Windows Release. b. Uji Reliabilitas

Uji realibiltas adalah pengujian yang dapat menunjukkan sejauh mana alat ukur dapat dipercaya atau dapat diandalkan. Pada uji instumen ini peneliti menggunakan realibility analysis dengan metode Cronbach’s alpa dengan bantuan software SPSS 22.0 for Windows. Sedangkan koefisien keandalan alat ukur dapat dihitung dengan rumus yang digunakan adalah sebagai berikut:7

Dimana:

α : Koefisien keandalan alat ukur

R = Koefisien rata-rata korelasi antar variabel K : Jumlah variabel

6

Rambat Lupiyoadi dan A. Hamdani, Manajemen Pemasaran Jasa, (Jakarta:Salemba Empat, 2006), h. 241.

7

2. Regresi Linear Berganda

Adapun rumus regresi linear berganda atau persamaan ialah sebagai berikut:8

Dimana:

Y: Variabel terikat (tingkat pendapatan mitra)

β : koefisien arah regresi linier dan menyatakan perubahan rata-rata variabel

Y untuk setiap perubahan variabel X

β0 : konstanta

X: variabel pembiayaan qardhul hasan (kepercayaan, kesepakatan, jangka waktu, dan balas jasa)

3. Uji Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Dalam

output SPSS, koefisien determinasi terletak pada tabel Model Summary dan tertulis R square. Namun untuk regresi berganda sebaiknya menggunakan R square yang telah disesuaikan (Adjusted R Square), karena disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian.9

4. Uji F-Test (Simultan)

Uji F-test simultan ini digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara simultan atau bersama-sama . adapun

nilai signifikansinya sebesar α = 1% sampai dengan 10%.

8Stanislaus S. Uyanto, Pedoman Analisis Data dengan SPSS, (Yogyakarta: Graha Ilmu, 2009), Ed, 3, h. 243.

9

Singgih Santoso, SPSS: Mengolah Data Statistik Secara Profesional, (Jakarta:PT. Elex Media Komputindo, 1999), h. 50-51.

Untuk melakukan uji hipotesis, ada beberapa ketentuan yang perlu diperhatikan, yaitu:

a. Ho : βo = 0 tidak terdapat pengaruh yang signifikan antara pembiayaan

qardhul hasan terhadap tingkat pendapatan usaha mitra penyandang disabilitas.

b. Ha : βo ≠ 0 terdapat pengaruh yang signifikan antara pembiayaan

qardhul hasan terhadap tingkat pendapatan mitra penyandang disabilitas.

Jika F>0, maka artinya tidak terdapat pengaruh antara variabel independen terhadap variabel dependen. Sebaliknya, jika F<0 maka terdapat pengaruh anatara variabel independen terhadap variabel dependen10

5. Uji T-Test (Parsial)

T-test ini bertujuan untuk mengetahui sejauh mana pengaruh pembiayaan

qardhulhasan terhadap tingkat pendapatan mitra penyandang disabilitas secara individual (parsial). Untuk melakukan uji hipotesis, ada beberapa ketentuan yang perlu diperhatikan, yaitu merumuskan hipotesis nol (Ho) dan harus disertai pula H alternatif (Ha), seperti berikut:

Ho : ρ = 0 Tidak ada pengaruh antara pembiayaan qardhul hasan

terhadap tidak pendapatan mitra penyandang disabilitas.

Ho : ρ ≠ 0 Ada pengaruh yang signifikan antara variabel pembiayaan

qardhul hasan dan variabel tingkat pendapatan mitra penyandang disabilitas.

10

Kemudian hasil t hitung tersebut dibandingkan dengan distribusi t tabel. Adapun untuk menghitung nilai t tabel dapat dicari dengan dk = n – 1.11 Maka apabila:

T hitung > t tabel, maka Ho ditolak dan Ha diterima. Artinya variabel independen memiliki pengaruh terhadap variabel dependen.

T hitung < t tabel, maka Ho diterima dan Ha ditolak. Artinya variabel dependen tidak memiliki pengaruh terhadap variabel dependen.

6. Uji Beda Rata-rata

Uji kesamaan atau beda rata-rata digunakan untuk mengetahui ada atau tidak adanya perbedaan (kesamaan) anatra dua buah data. Salah satu teknik analisis statistik untuk menguji kesamaan dua rata-rata ini adalah Uji T karena rumus yang digunakan adalah uji T.12

Teknik pelaksanaan analisis adalah dengan membanding pengukuran pertama sebelum perlakuan (pre-test) dan setelah perlakuan (post-test) terhadap penelitian. Teknik analaisis yang digunakan adalah:

t =

√∑ ∑

Dimana:

D = Perbedaan antar data yang berpasangan

11

Sugiyono, Statistik Untuk Penelitian, h. 230.

12

= rata-rata perbedaan antar data yang berpasangan

∑ = Jumlah skor perbedaan yang dikuadratkan

N = Banyak pasangan data (skor)13

E. Operasional Variabel Penelitian

Tabel 3

Definisi Operasional Variabel

Variabel Indikator Pengukuran

Operasioal

3. Jangka Waktu Jangka waktu yang diberikan oleh LAZ 4. Balas Jasa Margin atau profit

13

Tingkat Pendapatan Mitra

Pendapatan sebelum Pembiayaan

Skala Nominal

Pendapatan Setelah

Pembiayaan Skala Ordinal

Variabel yang diukur dalam penelitian ini adalah:

1. Variabel bebas (X) yakni variabel yang mempengaruhi oleh variable lain. Variable bebas dalam penelitian ini adalah pembiayan qardhul hasan

dengan indikator (X1) kepercayaan, (X2) kesepakatan, (X3) jangka waktu, dan (X4) balas jasa.

43

A. Gambaran Umum PT. Karya Masyarakat Mandiri

1. Sejaran Singkat

Lahirnya undang-undang No. 23 Tahun 2011 tentang Pengelolaan Zakat semakin mengukuhkan peran Dompet Dhuafa Republika sebagai institusi lembaga yang berkhitmad pada pengelolaan zakat infak shadaqah (ZIS) yang dibentuk oleh masyarakat.1 Masyarakat Mandiri lahir dan berkembang tidak lepas dari peran LAZ tersebut yang selalu berinovasi dalam setiap programnya. Pada awal program pemberdayaan Dompet Dhuafa, terutama pemberdayaan ekonomi, selain dimulai dengan bantuan-bantuan permodalan perorangan, Dompet Dhuafa juga turut mengupayakan pembangunan jaringan ekonomi ummat dengan pendirian Baitul Maal Wa Tamwil (BMT). Model pemberdayaan kelompok dengan nama Masyarakat Mandiri (MM), yang pada awalnya bernama Program Pengembangan Kemandirian Masyarakat (P2KM).

Pada langkah awal (pilot project), Masyarakat Mandiri sementara difokuskan di Bogor, Tangerang, dan Bekasi. Periode perjalanan program berlangsung dari tahun 2000 hingga tahun 2005. Pada awal Juli 2005, Masyarakat Mandiri memperoleh status sebagai lembaga otonom dari Dompet Dhuafa dan sejak saat itu lembaga ini memiliki struktur organisasi tersendiri dan merupakan salah satu jejaring Dompet Dhuafa yang berikhtiar

1

pada kegiatan pengembangan ekonomi di tingkat komunitas yang lemah dan kurang beruntung (disadvantagedgroups).

Mulai 2012 Masyarakat Mandiri diarahkan menjadi jejaring Community Enterprise atau CE. Community Enterprise adalah unit kegiatan atau unit jejaring Dompet Dhuafa yang melakukan pemberdayaan masyarakat bidang ekonomi yang diharapkan mampu swadaya dalam pengelolaannya secara berkelanjutan dan memberikan manfaat secara langsung bagi masyarakat yang tidak berdaya. Unit jejaring CommunityEnterprise secara badan hukum berada dalam bentuk Perseroan Terbatas (PT) dengan nama PT Karya Masyarakat Mandiri. Unit jejaring CE memiliki karakteristik usaha yaitu CE berusaha untuk menjadi organisasi bisnis yang layak, dengan surplus operasi (Enterprise orientation) dan CE memiliki nilai-nilai etika termasuk komitmen untuk membangun kapasitas lokal, dan mereka bertanggung jawab kepada dan masyarakat luas untuk dampak sosial lingkungan dan ekonomi (Social Aims).2

Pada Januari – Desember 2013 PT. Karya Masyarakat Mandiri sebagai lembaga otonom Community Enterprise (perusahaan sosial) yang berkhidmad kepada pemberdayaan masyarakat (community development) yang mempunyai visi dan misi perusahaan, struktur perusahaan serta grand strategy telah menjalankan fungsinya sebagai perusahaan yang berbadan hukum Perseroan Terbatas (PT).

2

Nilai-nilai yang dikembangkan Masyarakat Mandiri sejak kelahirannya bertolak dari isu-isu kemiskinan yang terus berkembang dan membutuhkan penyelesaian dalam bentuk model program yang menyeluruh dan terpadu. Peran Masyarakat Mandiri sebagai mediator program antara kepentingan di tingkat pemerintah, perusahaan dan lembaga donor dengan masyarakat dalam rangka pemberdayaan berbasis komunitas dilaksanakan dengan prinsip-prinsip sebagai berikut:3

a. Prinsip Aktivitas Inti

Jasa Pemberdayaan Masyarakat Berbasis Kewirausahaan Sosial. b. Prinsip Pelayanan :

1) Pendekatan Pemberdayaan Masyarakat Terintegrasi : Program pengembangan komunitas mencakup aspek pembangunan ekonomi, sosial, budaya, lingkungan hidup, kepribadian/mental dan spriritual.

2) Keberpihakan dengan mengutamakan yang terabaikan.

3) Partisipatif : Komunitas sasaran sebagai pelaku, aktor luar/pendamping hanya bertindak sebagai fasilitator dan katalisator proses.

4) Peningkatan Kapasitas : Penguatan sumber-sumber daya (sources of power), kesempatan, pengetahuan, dan ketrampilan bagi komunitas agar mereka mampu meningkatkan kapasitasnya untuk menentukan masa depannya sendiri.

3

5) Keberlanjutan (sustainability) : Program mampu dilanjutkan oleh komunitas sasaran.

6) Keswadayaan : Sedapat mungkin menggunakan sumberdaya yang tersedia dari dalam komunitas itu sendiri, dan meminimalisasi penggunaan sumberdaya dari luar.

c. PrinsipKarakterSDM :

1) Integritas : Selalu berpikir dan berenergi positif, dapat diandalkan, jujur, bertanggung jawab secara moral dan financial, menggunakan semua sumberdaya secara efisien dan efektif

2) Keunggulan : Kepakaran, kepemimpinan, dan profesionalisme 3) Visioner : Proaktif, inovatif, kreatif dan progresif

4) Berkomitmen : Keyakinan, ketekunan, motivasi tinggi, bekerja sama menuju misi dan tujuan bersama

5) Peka : Hormat terhadap sifat khas orang-orang lain, tanggap, memperlakukan semua orang dengan martabat dan penghargaan.

6) Inklusif dan Non Partisan : Mengutamakan keterbukaan dan menjunjung tinggi independensi dan tidak menjadikan dan memanfaatkan kelompok yang diberdayakan melalui suatu program untuk kepentingan sesaat yang bersifat politis maupun kelompok.

Budaya organisasi yang diterapkan dalam kehidupan organisasi Masyarakat Mandiri terdiri atas empat sistem nilai, yaitu:

b. Penyelenggaraan Pemberdayaan Masyarakat Berbasis Kewirausahaan Sosial Secara Obyektif Dan Independen; Transparan, Akuntabel, Profesional, Efektif Dan Efisien Serta Berorientasi Pada Perbaikan Terus Menerus Adalah Kegiatan Utama Masyarakat Mandiri.

c. Optimalisasi Penyelenggaraan Pemberdayaan Masyarakat Berbasis Kewirausahaan Sosial Adalah Orientasi Produktivitas Masyarakat Mandiri.

d. Intergritas, Terpercaya dan Profesional Adalah Inti Kualitas SDM Masyarakat Mandiri.

2. Visi dan Misi4

Visi

Menjadi perusahaan sosial pemberdayaan masyarakat yang terpercaya dan profesional.

Misi

a. Menyelenggarakan program pemberdayaan masyarakat berbasis kewirausahaan sosial secara terintegrasi dan berkelanjutan.

b. Menyelenggarakan bisnis berbasis kewirausahaan sosial beserta bisnis ikutannya.

c. Menyelenggarakan pengembangan kapasitas sumberdaya organisasi bagi terwujudnya integritas, kepercayaan dan profesionalisme.

4

3. Struktur Organisasi

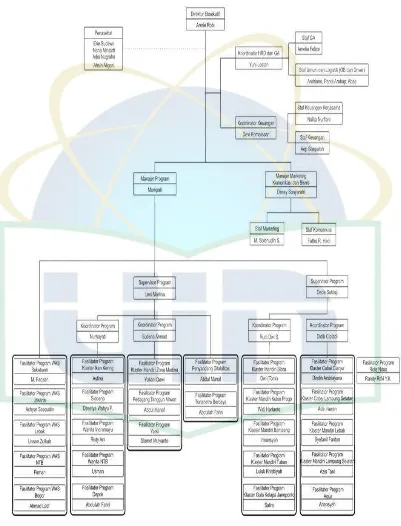

Gambar 2

Struktur Organisasi PT. Karya Masyarakat Mandiri5

5

Berikut keterangan pengurus pada PT. Karya Masyarakat Mandiri Penasehat : Erie Sudewo, Nana Mintarti

Adia Nugraha, Ahsin Aligori Direktur Eksekutif : Armie Robi

Koordinator HRD dan GA : Yuni Lestari Koordinator Keuangan : Devi Komalasari

Manajer Program : Munipah

Manajer Marketing Komunikasi dan Bisnis : Dessy Sonyaratri Supervisor Program : Leni Marlina dan Dede Sukiaji

4. Sumber Dana

PT. Karya Masyarakat Mandiri mendapatkan sumber dana dari bantuan dana zis Dompet Dhuafa dan dana CSR perusahaan.6

5. Mekanisme Pengajuan Pembiayaan QardhulHasan

Mekanisme pengajuan pembiayaan pada PT. Karya Masyarakat Mandiri yaitu:

a. Melengkapi persyaratan administrasi seperti menyerahkan fotocopy KTP/ kartu identitas lain dan fotocopy Kartu Keluarga.

b. Mengikuti Studi Kelayakan Mitra (penerima manfaat)

6

Yang menjadi pembeda pada PT. Karya Masyarakat Mandiri dengan BMT dan KJKS lainnya adalah pada lembaga ini khusus menyalurkan pembiayaan qardhul hasan, dan system pengembalian pembiayaan tidak dikembalikan pada PT. Karya Masyarakat Mandiri melainkan pengembalian pembiayaan tersebut dialihkan ke Ikhtiar Swadaya Mitra (ISM).7

ISM sendiri merupakan organisasi berbasis komunitas yang tumbuh dari proses partisipasi pengorganisasian mitra-mitra untuk menuju tercapainya kemandirian manajemen secara berkelompok dan terjaminnya keberlangsungan tata kelola pemupukan modal bergulir melalui pembiayaan mikro syariah yang mampu memberikan manfaat sebanyak-banyaknya bagi kesejahteraan ekonomi anggotanya dan masyarakat secara luas.8

6. Program

Beberapa program binaan yang dijalankan PT. Karya Masyarakat Mandiri yaitu:

a. Program Pedesaan (Rural)

Program pedesaan yang dijalankan oleh Masyarakat Mandiri dapat dibagi menjadi 2 macam, yaitu program berbasis komoditas/wilayah dan program klaster mandiri. Berikut adalah program-program di wilayah perdesaan yang telah dijalankan oleh Masyarakat Mandiri:

b. Program Berbasis Komoditas/wilayah

7

Hasil wawancara dengan ibu Yuni selaku Koordinator HRD dan GA

8

1) Pemberdayaan Ekonomi Bagi Pengrajin Tahu Berbasis Kampung Hayati di Kp. Iwul, Desa Bojongsempu, Kec. Parung, Kab Bogor 2) Pemberdayaan Ekonomi Komunitas Pengrajin Gula Kelapa di

Kabupaten Pacitan, Jawa Timur

3) Pemberdayaan Ekonomi Komunitas Peternak Itik Melalui Pengembangan Ekonomi Lokal Berbasis Kampung Itik Terpadu di Kecamatan Sukadiri dan Sepatan, Kab. Tangerang, Banten

c. Program Klaster Mandiri

1) Program Klaster Mandiri Blora

2) Program Klaster Mandiri Kulon Progo

3) Program Klaster Mandiri Zona Madina-Bogor d. Program Perkotaan (Urban)

1) Program Pemberdayaan Masyarakat Dhuafa di 9 Wilayah Kab. Tangerang, Bekasi, Bogor Prop. Jawa Barat

2) Pemberdayaan Ekonomi Bagi Pelaku Usaha Mikro Makanan Jajanan Yang Rentan Penggunaan BTP Berbahaya di

3) Program Pemberdayaan Kelompok Pengusaha Makanan Sehat (KPMS) - Surabaya

e. Program Kerjasama CSR

2) Program Pedagang Makanan Jajanan Kecil di Sekitar Hypermart Depok (Hypermart)

3) Program Pedagang Tangguh Miwon di Wilayah Jakarta Timur dan Jakarta Selatan (Miwon)

4) Revitalisasi Posyandu Yang Didukung Oleh Usaha Ekonomi Produktif di Desa Kedaung, Kecamatan Mekarbaru, Kab.Tangerang Banten (Japan International Cooperation Agency (JICA))

5) Berbagi Kemandirian di Serang, Kendal, Batang, Cirebon, Cianjur (TELKOMSEL)

6) Pemberdayaan Wanita Nelayan Pesisir di Karang Serang Tangerang (BODYSHOP FOUNDATION)

f. Program Pasca bencana9

1) Pemberdayaan Ekonomi Komunitas Petani dan Nelayan Pasca Bencana Tsunami di Daerah Pesisir Pangandaran, Ciamis Jawa Barat dan Kebumen, Jawa Tengah, Sidoarjo Jawa Tengah

2) Pemberdayaan Ekonomi Komunitas Pengrajin Batik Tulis Melalui Pemanfaatan Potensi Lokal Pasca Bencana Gempa Di Imogiri Bantul, Yogyakarta

3) Program Recovery Ekonomi Pasca Bencana Situ Gintung 4) Program Recovery Pasca Erupsi Merapi Dompet Dhuafa g. Program Pemberdayaan Buruh Migrant

9

1) Pemberdayaan Ekonomi Komunitas Keluarga dan Eks Pekerja Migran Melalui Pengembangan Ekonomi Lokal di Kabupaten Cianjur dan Kabupaten Sukabumi

2) Pemberdayaan Ekonomi Komunitas Keluarga Eks Pekerja Dan Pekerja Aktif Migran Hongkong Melalui Penumbuhan Lembaga Keuangan Mikro Remitance Syariah (LKMRS) di Kabupaten Kendal, Jawa Tengah

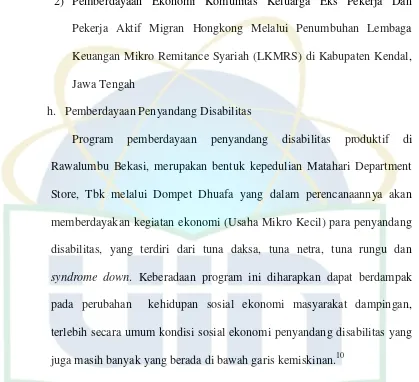

h. Pemberdayaan Penyandang Disabilitas

Program pemberdayaan penyandang disabilitas produktif di Rawalumbu Bekasi, merupakan bentuk kepedulian Matahari Department Store, Tbk melalui Dompet Dhuafa yang dalam perencanaannya akan memberdayakan kegiatan ekonomi (Usaha Mikro Kecil) para penyandang disabilitas, yang terdiri dari tuna daksa, tuna netra, tuna rungu dan

syndrome down. Keberadaan program ini diharapkan dapat berdampak pada perubahan kehidupan sosial ekonomi masyarakat dampingan, terlebih secara umum kondisi sosial ekonomi penyandang disabilitas yang juga masih banyak yang berada di bawah garis kemiskinan.10

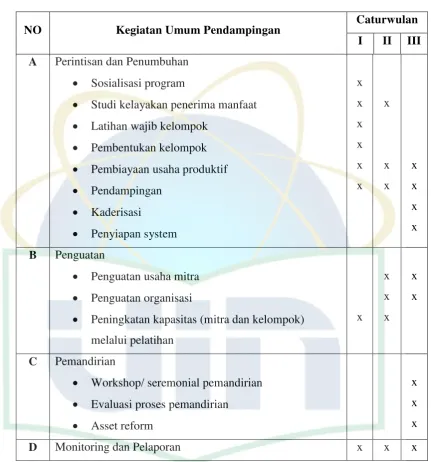

Secara umum pelaksanaan kegiatan selama program dapat dilihat pada tabel dibawah ini.

10

Tabel 4

Daftar Kegiatan Program Penyandang Disabilitas Produktif11

NO Kegiatan Umum Pendampingan Caturwulan

I II III A Perintisan dan Penumbuhan

Sosialisasi program

Studi kelayakan penerima manfaat

Latihan wajib kelompok

Peningkatan kapasitas (mitra dan kelompok) melalui pelatihan