PENGARUH KEPEMILIKAN MANAJERIAL DAN INSTITUSIONAL SERTA KEBIJAKAN UTANG TERHADAP KEBIJAKAN DIVIDEN DAN NILAI

PERUSAHAAN MANUFAKTUR PENANAMAN MODAL ASING DI BURSA EFEK INDONESIA

TESIS

Oleh

MELINA RISOMAS SIAHAAN

107019066/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KEPEMILIKAN MANAJERIAL DAN INSTITUSIONAL SERTA KEBIJAKAN UTANG TERHADAP KEBIJAKAN DIVIDEN

DAN NILAI PERUSAHAAN MANUFAKTUR PENANAMAN MODAL ASING DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas

Sumatera Utara

Oleh

MELINA RISOMAS SIAHAAN

107019066/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KEPEMILIKAN MANAJERIAL DAN INSTITUSIONAL SERTA KEBIJAKAN UTANG TERHADAP KEBIJAKAN DIVIDEN DAN NILAI PERUSAHAAN MANUFAKTUR PENANAMAN MODAL ASING DI BURSA EFEK INDONESIA

Nama Mahasiswa : MELINA RISOMAS SIAHAAN Nomor Pokok : 107019066

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Dr. Isfenti Sadalia, ME)

Ketua Anggota

(Dr. Khaira Amalia F, MBA, AK)

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, MS) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal: 07 Februari 2013

PANITIA PENGUJI TESIS

Ketua : Dr. Isfenti Sadalia, ME Anggota : 1.

2. Prof. Dr. Paham Ginting, MS Dr. Khaira Amalia F, MBA, AK

PERNYATAAN

Judul Tesis

PENGARUH KEPEMILIKAN MANAJERIAL DAN INSTITUSIONAL SERTA KEBIJAKAN UTANG TERHADAP KEBIJAKAN DIVIDEN

DAN NILAI PERUSAHAAN MANUFAKTUR PENANAMAN MODAL ASING DI BURSA EFEK INDONESIA

Dengan ini peneliti menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya peneliti sendiri.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah peneliti cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 07 Februari 2013 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan manajerial dan kepemilikan institusional serta kebijakan hutang terhadap kebijakan dividen dan nilai perusahaan perusahaan manufaktur Penanaman Modal Asing di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur Penanaman Modal Asing sebanyak 68 perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2008 sampai dengan tahun 2011. Sampel dipilih dengan menggunakan teknik probability sampling. Digunakan sebanyak 20 perusahaan selama 4 tahun, sehingga total observasi dalam penelitian ini menjadi 80 pengamatan. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian Path Analysis dengan program SPSS.

Penelitian menggunakan dua sub struktur persamaan yaitu persamaan sub struktur pertama menganalisis pengaruh Kepemilikan manajerial dan institusional serta kebijakan hutang terhadap kebijakan dividen. Persamaan sub struktur kedua yaitu menganalisis pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan hutang dan kebijakan dividen terhadap nilai perusahaan.

Temuan penelitian ini menunjukkan bahwa kepemilikan institusional dan kebijakan hutang berpengaruh signifikan dengan alpa 5 % (persen) terhadap kebijakan dividen dan nilai perusahaan. Sementara itu, kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan dividen dan nilai perusahaan manufaktur Penanaman Modal Asing di Bursa Efek Indonesia.

ABSTRACT

The purpose of this study was to analyze the influence of managerial and institutional ownership and debt policy on the dividend policy and the value of the Foreign Investment Manufacturing Company in the Indonesian Stock Exchange.

The population of this study was all of the 68 Foreign Investment Manufacturing Companies registered in the Indonesian Stock Exchangeduring the period of 2008 to 2011. Through probability sampling technique, 20 companies were selected to be the samples for this study and were observed for 4 (four) years, that the total observation done during this study was 80. The data obtained were quantatively analyzed through path analysis using SPSS program.

This study used two sub-structures of equation. The first sub-structure of equation was used to analyze the influence of managerial and institutional ownership and debt policy on dividen policy. The second sub-structure of equation was used to analyze the influence of managerial and institutional ownerships, debt policy and dividen policy on the value of company.

The result of this study showed that institutional ownership and debt policy had a significant influence with α = 5% on the dividend policy and the value of company. Meanwhile, the managerial ownership did not have any significant influence on dividen policy and the value of the Foreign Investment Manufacturing Company in the Indonesian Stock Exchange.

KATA PENGANTAR

Dengan segalah kerendahan hati, tulus dan ikhlas penulis menyampaikan syukur puji Tuhan kepada Tuhan Yesus Kristus atas berkat dan Rahmatnya yang diberikan sehingga penulis dapat menyelesaikan tesis yang berjudul “Analisis Pengaruh Corporate Governance dan Kebijakan Utang Serta Kebijakan dividen Terhadap Nilai Perusahaan” untuk memenuhi salah satu persyaratan meraih gelar Magister Sains, pada program Magister Ilmu Manajemen sekolah Pascasarjana Universitas Sumatera Utara.

Dalam menyelesaikan tesis ini tentu saja penulis banyak mengalami kesulitan, kendala dan hambatan. Akan tetapi berkat bantuan bimbingan, petunjuk dan masukan berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan sehalah kerendahan hati, tulus dan ikhlas penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc., (CTM)., Sp.A(K)., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Magister Ilmu Manajemen dan juga selaku Ketua Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

5.

6.

Ibu Dr. Isfenti Sadalia, ME, Selaku Ketua Komisi Pembimbing yang telah banyak memberikan saran dan kritik konstruktif dalam membimbing penulis sejak awal hingga selesainya tesisi ini.

7. Bapak Dr. Muslich Lufti, MBA

Ibu Dr. Khaira Amalia F., MBA, AK, Selaku Anggota Komisi Pembimbing yang telah banyak memberikan saran dan kritik konstruktif dalam membimbing penulis sejak awal hingga tesisi ini.

8. Bapak Dr. Parapat Gultom, MSIE

, Selaku Anggota Komisi Pembanding yang telah banyak memberikan saran dan kritik konstruktif dalam membimbing penulis sejak awal hingga tesisi ini.

9. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Ilmu Manajemen Sekolah Pasca sarjana Universitas Sumatera Utara yang telah memberikan ilmu yang sangat bermanfaat bagi peneliti, serta membantu peneliti selama menempuh pendidikan di Sekolah Pasca sarjana Universitas Sumatera Utara.

, Selaku Anggota Komisi Pembanding yang telah banyak memberikan saran dan kritik konstruktif dalam membimbing penulis sejak awal hingga selesai tesisi ini.

10. Teristimewah buat Kedua orang tua peneliti Ayahanda D. Siahaan dan Ibunda A. Tamba atas semua cinta, kasih sayang dan semangat yang telah diberikan dalam penyelesaian tesis ini.

11. Abangnda Rikson Siahaan, Kakaknda Melfi Siahaan, Adeknda Fernando Siahaan dan Nalom Siahaan atas semua cinta, kasih sayang dan semangat yang telah diberikan dalam penyelesaian tesis ini

Anna. Terimkasih buat bantuannya, perhatiannya, dan kebersamaanya selama penulis menyelesaikan pendidikan Magister di Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa karya ini masih jauh dari sempurna baik dari segi penyajian maupun penyusunannya. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak untuk penyempurnaan tesis ini pada masa yang akan dating.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi pembaca, terkhusus bagi rekan mahasiswa dan mahasiswi.

Medan, 14 November 2012

RIWAYAT HIDUP

Melina Risomas Siahaan, lahir di Sordang Raya Sumatera Utara pada tanggal 14 Agustus 1983, merupakan anak ketiga dari lima bersaudara dari pasangan Ayahanda Daulat Siahaan dan Ibunda Annauli Tamba.

Pendidikan Sekolah Dasar di SD Negeri Inpres Sordang Raya. Setelah lulus SD tahun 1995. Melanjutkan pendidikan Sekolah Menengah Pertama di SMP RK. Cinta Rakyat 4 Pematang Siantar, lulus pada tahun 1998. Selanjutnya pendidikan Sekolah Menengah Atas di SMA RK. Budi Mulia Pematang Siantar, lulus pada tahun 2001, dan melanjutkan Studi di Universitas Sumatera Utara pada Fakultas Ekonomi Program Studi Diploma III Keuangan dan lulus pada tahun 2004. Melanjutkan Studi di Universitas Sumatera Utara pada Fakultas Ekonomi Program Studi Manajemen S1 Ekstensi, Lulus pada tahun 2006. Kemudian melanjutkan pendidikan di Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara pada tahun 2011.

Medan, 13 Maret 2013

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ……….. ii

KATA PENGANTAR... iii

DAFTAR ISI... vii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN……… BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan masalah... 10

1.3 Tujuan Penelitian... 11

1.4 Manfaat Penelitian... 11

BAB II TINJAUAN PENDAHULUAN 2.1 Penelitian terdahulu ... 13

2.2 Teori Agensi 2.3 Struktur kepemilikan...……….. 18

……… 16

2.3.1 Kepemilikan manajerial ………... 19

2.3.2 Kepemilikan Institusional………... 20

2.4 2.5 Kebijakan hutang Nilai Perusahaan……….. 22

. 2.6 Kebijakan Dividen……… 27

...…... 23

2.7.1 Struktur kepemilikan manajerial terhadap

kebijakan dividen…... 30

2.7.2 Struktur kepemilikan institusional terhadap kebijakan dividen…... 31

2.7.3 Kepemilikan manajerial berpengaruh terhadap nilai perusahaan... 34

2.7.4 Kepemilikan institusional berpengaruh terhadap nilai perusahaan... 35

2.7.5 Kebijakan utang terhadap kebijakan dividen... 36

2.7.6 Kebijakan utang terhadap nilai perusahaan... 36

2.7.7 Kebijakan dividen terhadap nilai perusahaan... 38

1.4 Hipotesis... 39

BAB III METODE PENELITIAN 3.1 Jenis dan sifat Penelitian... 3.2 41 3.3 Tempat dan Waktu Penelitian... 42

3.4 Populasi dan Sampel... 42

3.5 Teknik Pengumpulan Data... 43

3.6 Teknik Analisis Data... 46

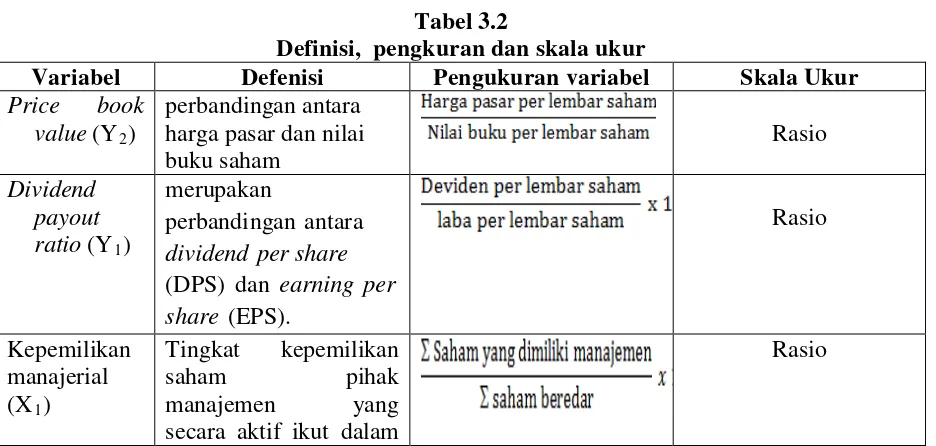

Identifikasi dan Definisi Operasional variabel... 43

3.6.1 Analisis Jalur (Path Analysis)... 46

3.6.2 Asumsi-asumsi Dalam Path Analysis... 46

3.6.3 Tahap-tahap Dalam Path Analysis... 47

3.7 Metode Analisis... 52

3.7.2 Pengujian Asumsi Klasik... 52

3.7.2.1 Uji Normalitas... 52

3.7.2.2 Uji Multikolonieritas... 53

3.7.2.4. Uji Heteroskedastisitas... 54

3.7.3 Uji Hipotesis... 55

3.7.3. 1. Koefisien Determinasi (R2 3.7.3.2 Uji Signifikansi Simultan (Uji F)... 56

)... 55

3.7.3.3 Uji Signifikansi Parameter Individual (Uji t)... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Latar belakang BEI... 57

4.2 Deskripsi Objek Penelitian... 58

4.2 Karakteristik Responden... 59

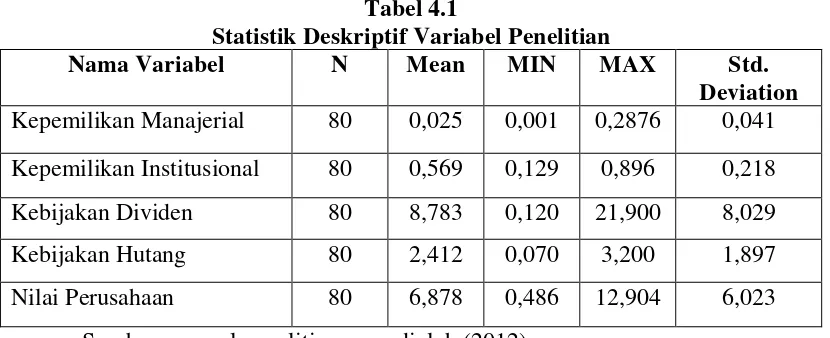

4.4 Analisis Statistik Deskriptif... 59

4.5 Analisis Statistik Infrential... 61

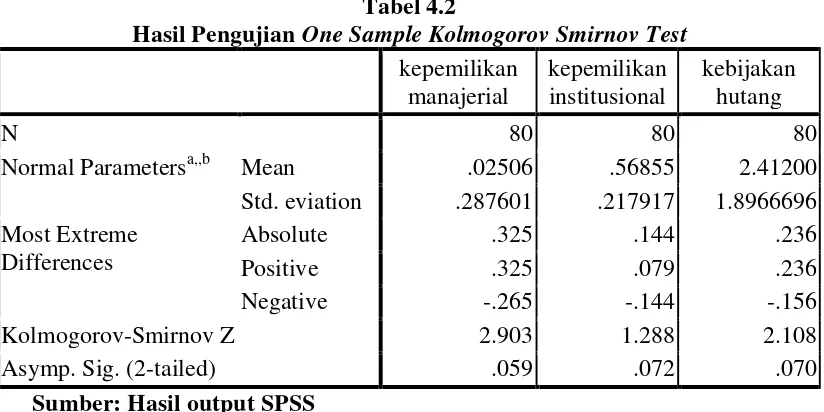

4.5 1. Uji Asumsi Klasik substruktur pertama... 61

4.5.1.1 Uji Normalitas... 61

4.5.1.2 Uji Multikolinearitas... 62

4.5.1.3 Uji Heteroskedastisitas... 63

4.5.2 Uji Asumsi Klasik substruktur kedua... 64

` 4.5.2.1 Uji Normalitas... 64

4.5.1.2 Uji Multikolinearitas... 65

4.5.1.3 Uji Heteroskedastisitas... 66

4.6.1 Hasil uji hipotesis substruktur pertama... 67

4.6.1.1 Uji Koefisien Determinasi (R2)... 67

4.6.1.2 Uji F Hipotesis... 68

4.6.1.3 Uji t signifikan... 69

4.6.1.4 Analisis Korelasi... 71

4.6.2 Hasil uji hipotesis substruktur kedua... 72

4.6.2.1 Uji Koefisien Determinasi (R2)... 72

4.6.2.2 Uji F Hipotesis... 73

4.6.2.4 Analisis Korelasi... 75

4.7 Pembahasan Hipotesis... 76

4.7.1 Subtruktur Pertama... 76

4.7.1.1 kepemilikan manajerial terhadap kebijakan Dividen... 77

4.7.1.2 kepemilikan institusional terhadap kebijakan Dividen... 78

4.7.1.3 kebijakan hutang terhadap kebijakan dividen.... 79

4.7.2 Substruktur Kedua... 80

4.7.2.1 kepemilikan manajerial terhadap nilai perusahaan.. 81

4.7.2.2 kepemilikan institusional terhadap nilai perusahaan... 83

4.7.2.3 kebijakan hutang terhadap nilai perusahaan... 84

5.1 Kesimpulan ... 86 5.2 Saran ... 87

DAFTAR PUSTAKA

DAFTAR TABEL

No Judul Halaman

1.1 Kondisi Pasar modal Indonesia sebelum dan sesudah krisis... 2

2.1 3.1 Penelitian Terdahulu……… 15

3.2 Definisi, pengkuran dan skala ukur……….… 45

Sampel PMA manufaktur periode tahun 2008 samapai 2011... 42

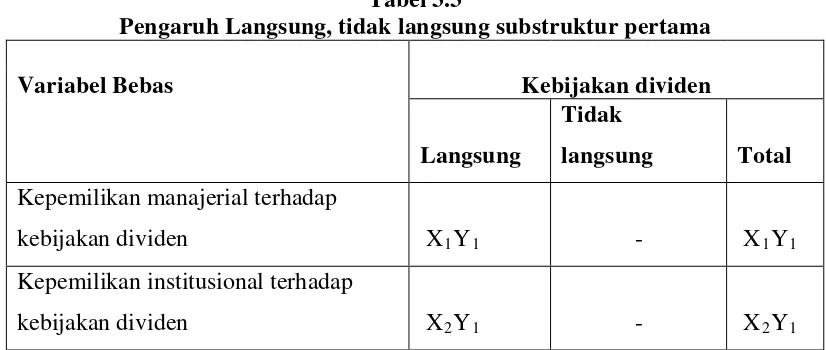

3.3 Pengaruh Langsung, tidak langsung substruktur pertama………… 49

3.4 Pengaruh Langsung, tidak langsung substruktur kedua…………... 50

4.1 Statistik Deskriptif Variabel Penelitian………. 60

4.2 Hasil Pengujian One Sample Kolmogorov Smirnov Test Substruktur Pertama………. 62

4.3 Hasil Uji Multikolonieritas Substruktur Pertama………. 63

4.4 Hasil Pengujian One Sample Kolmogorov Smirnov Test Subtruktur Kedua... 65

4.5 Hasil Uji Multikolonieritas Substruktur Kedua... 66

4.6 Hasil Uji Koefisien Determinasi Substruktur Pertama (R2 4.7 Hasil Uji Simultan (Uji F) Substruktur Pertama... 69

)... 68

4.8 Hasil Uji Parsial (Uji t ) Substruktur Pertama... 70

4.9 Hasil Korelasi Substruktur Pertama... 71

4.10 Hasil uji Koefisien Determinasi (R2 4.11 Hasil Uji Simultan (Uji F) Substruktur Kedua... 73

4.12 Hasil Uji Parsial (Uji t ) Substruktur Kedua... 74 4.13 Hasil Korelasi Substruktur Kedua... 75 4.14 Pengaruh langsung, pengaruh tidak langsung dan pengaruh total

antar variable... 77 4.15 Pengaruh langsung, pengaruh tidak langsung dan pengaruh

DAFTAR GAMBAR

No Judul Halaman

2.1 Kerangka Konseptual... 33

3.1 Diagram jalur penelitian... 48

3.2 Diagram jalur model penelitian empiris kedua... 55

4.1 Hasil Uji Heteroskedastisitas... 64

4.2 Hasil Uji Heteroskedastisitas... 67

4.3 Jalur hasil penelitian substruktur pertama... 77

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan manajerial dan kepemilikan institusional serta kebijakan hutang terhadap kebijakan dividen dan nilai perusahaan perusahaan manufaktur Penanaman Modal Asing di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur Penanaman Modal Asing sebanyak 68 perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2008 sampai dengan tahun 2011. Sampel dipilih dengan menggunakan teknik probability sampling. Digunakan sebanyak 20 perusahaan selama 4 tahun, sehingga total observasi dalam penelitian ini menjadi 80 pengamatan. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian Path Analysis dengan program SPSS.

Penelitian menggunakan dua sub struktur persamaan yaitu persamaan sub struktur pertama menganalisis pengaruh Kepemilikan manajerial dan institusional serta kebijakan hutang terhadap kebijakan dividen. Persamaan sub struktur kedua yaitu menganalisis pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan hutang dan kebijakan dividen terhadap nilai perusahaan.

Temuan penelitian ini menunjukkan bahwa kepemilikan institusional dan kebijakan hutang berpengaruh signifikan dengan alpa 5 % (persen) terhadap kebijakan dividen dan nilai perusahaan. Sementara itu, kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan dividen dan nilai perusahaan manufaktur Penanaman Modal Asing di Bursa Efek Indonesia.

ABSTRACT

The purpose of this study was to analyze the influence of managerial and institutional ownership and debt policy on the dividend policy and the value of the Foreign Investment Manufacturing Company in the Indonesian Stock Exchange.

The population of this study was all of the 68 Foreign Investment Manufacturing Companies registered in the Indonesian Stock Exchangeduring the period of 2008 to 2011. Through probability sampling technique, 20 companies were selected to be the samples for this study and were observed for 4 (four) years, that the total observation done during this study was 80. The data obtained were quantatively analyzed through path analysis using SPSS program.

This study used two sub-structures of equation. The first sub-structure of equation was used to analyze the influence of managerial and institutional ownership and debt policy on dividen policy. The second sub-structure of equation was used to analyze the influence of managerial and institutional ownerships, debt policy and dividen policy on the value of company.

The result of this study showed that institutional ownership and debt policy had a significant influence with α = 5% on the dividend policy and the value of company. Meanwhile, the managerial ownership did not have any significant influence on dividen policy and the value of the Foreign Investment Manufacturing Company in the Indonesian Stock Exchange.

BAB I PENDAHULUAN

1.1 Pendahuluan

Sejak krisis ekonomi tahun 1997 hingga saat ini, perekonomian indonesia terus mengalami pemulihan salah satu di bidang industri manufaktur asing. Pasar modal mencatat ada sekitar 68 industri manufaktur asing dari 256 manufaktur yang terdaftar di bursa efek Indonesia (BEI). Dalam industri manufaktur tersebut kelompokkan menjadi beberapa sub kategori industri. Banyaknya perusahaan dalam industri, serta kondisi perekonomian saat ini telah menciptakan suatu persaingan yang ketat antar perusahaan manufaktur.

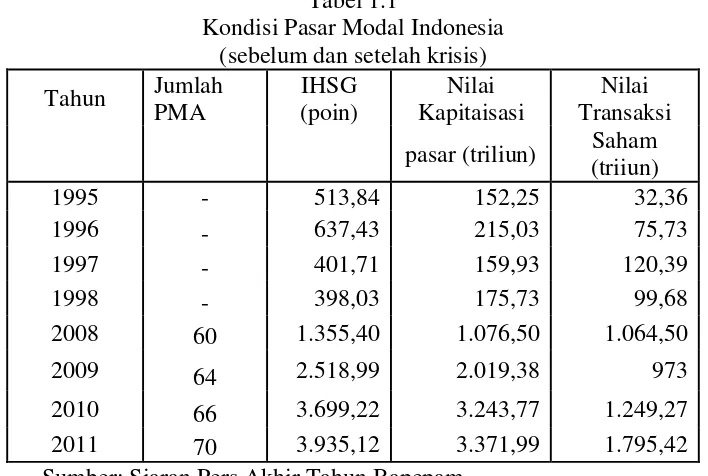

Bursa Efek Indonesia mencatat Tahun 2011 perusahaan PMA manufaktur di Indonesia terus mengalami peningkatan. Persaingan bisnis yang ketat antara perusahaan emiten dan adanya permasalahan internal dalam perusahaan menyebabkan peralihan kepemilikan perusahaan menjadi PMA dan juga adanya reaksi positif dari investor asing untuk berinvestasi di Indonesia disebabkan perekonomian Indonesia makin membaik dan hal ini akan menguntungkan para investor asing. Kondisi ini akan menambah jajaran perusahaan PMA manufaktur. Pasar Bursa Efek Indonesia mencatat indeks harga saham gabungan terus mengalami peningkatan sejak terjadi krisis hingga saat ini dan diikuti dengan peningkatan nilai kapitalisasi pasar dan transaksi saham seperti Tabel 1.1.

tahun 1998 menurun ke titik terendah 398,03 poin seperti pada Tabel 1.1. Memburuknya kondisi perekonomian pada tahun 1997 dan 1998 telah membawa dampak berupa penurunan kinerja pada pasar modal Indonesia. Penurunan kinerja emiten telah membawa akibat berupa kerugian yang dialami oleh sejumlah investor, sehingga banyak investor yang menarik kembali dananya dari pasar modal Indonesia.

Tabel 1.1

Kondisi Pasar Modal Indonesia (sebelum dan setelah krisis) Tahun Jumlah

Sepuluh tahun kemudian kondisi perekonomian terus mengalami pemulihan. Pada tahun 2008 IHSG naik kelevel 1.355,03 dan terus meningkat sampai tahun 2011 IHSG naik ke level 3.935,12. Seiring penguatan IHSG, nilai kapitalisasi pasar saham BEI juga mengalami peningkatan sebesar 60,63%, dari Rp 2.019,38 triliun pada akhir tahun 2009 menjadi Rp 3.243,77 triliun pada akhir tahun 2010. Selain itu nilai transaksi saham terus mengalami peningkatan sampai 1.795,42 triliun pada tahun 2011 (Tabel 1.1).

modal Indonesia membaik. Pada Tabel 1.1 tampak jelas PMA manufaktur terus mengalami peningkatan dari tahun 2008 sampai tahun 2011. Tahun 2008 jumlah PMA manufaktur berjumlah 60 dan terus menigkat sampai tahun 2011 sebanyak 70 emiten.

Persaingan dalam industri manufaktur membuat setiap perusahaan semakin meningkatkan kinerja agar tujuannya dapat tetap tercapai. Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Nilai perusahaan sering dikaitkan dengan harga saham, dimana semakin tinggi harga saham maka nilai perusahaan dan kemakmuran para pemegang saham pun juga meningkat.

Peningkatan nilai perusahaan ini dapat tercapai apabila ada kerja sama antara manajemen perusahaan dengan pihak lain yang meliputi shareholder maupun

stakeholder dalam membuat keputusan-keputusan keuangan dengan tujuan

pihak luar dimana peran monitoring dan pengawasan yang baik akan mengarahkan tujuan sebagaimana mestinya.

Moh’d (1998) menjelaskan bahwa pihak luar atau lebih dikenal sebagai institusional investor merupakan bentuk distribusi saham antara pemegang saham dari luar yaitu institusional investor dan shareholders dispersion yang dapat mengontrol konflik kepentingan. Kepemilikan mewakili suatu sumber kekuasaan (source of power) dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen. Adanya kepemilikan oleh investor institusional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan oleh institusi lain, akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen. Sehingga bisa dikatakan bahwa struktur kepemilikan dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan, hal ini disebabkan oleh karena adanya kontrol yang mereka miliki. Selain itu perusahaan yang telah go publik berarti telah menjalankan proses penyaringan yang ketat melalui auditor publik dan Badan Pengawasan Pasar Modal (BAPEPAM), serta investor publik dari luar perusahaan yang dapat membantu mengawasi manajer demi kepentingan pemilik saham diluar manajemen (Mahadwartha dan Jogiyanto, 2002).

mempengaruhi keputusan keuangan lainnya dan akhirnya berdampak pada nilai perusahaan (Fama & French, 1998). Keputusan keuangan dalam hal ini meliputi keputusan-keputusan yang bersifat jangka panjang seperti keputusan investasi maupun pendanaan, dan jangka pendek seperti keputusan mengenai kebijakan dividen perusahaan.

Agar manajer bekerja secara optimal, beberapa perusahaan memberikan kesempatan bagi manajer untuk memiliki saham perusahaan (yang dinamakan insider ownership atau kepemilikan manajerial). Kepemilikan manajerial memiliki dua sisi, sisi

baik dan sisi buruk. Sisi baiknya adalah bahwa manajer yang punyai saham perusahaan akan memiliki kinerja tinggi karena manajer tersebut mempunyai rasa kepemilikan perusahaan. Di lain sisi, kepemilikan manajerial dapat menyebabkan manajer mengambil kebijakan yang dapat meningkatkan nilai perusahaan sekaligus untuk meningkatkan kesejahteraan mereka sendiri.

Nilai perusahaan dapat dilihat dari price book value (PBV) yang merupakan perbandingan antara harga saham dengan nilai buku per lembar saham (Ang, 1997). Berdasarkan perbandingan tersebut, harga saham perusahaan dapat diketahui berada di atas atau di bawah nilai bukunya. Perusahaan yang memiliki tingkat pengembalian ekuitas yang relatif tinggi akan memberikan harga saham lebih besar dari nilai buku apabila dibandingkan dengan

perusahaan yang memiliki tingkat pengembalian yang rendah. Oleh karena itu, keberadaan PBV

Maksimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Fama & French, 1998). Manajemen keuangan dituntut dapat mengelola bidang keuangan perusahaan dengan baik yang menyangkut tiga keputusan yaitu keputusan pendanaan, keputusan investasi dan keputusan mengenai kebijakan dividen agar dapat memaksimalkan nilai perusahaan. (Riyanto, 2001). Naik turunnya nilai perusahaan dipengaruhi oleh struktur kepemilikan. Dalam penelitian ini Struktur kepemilikan sangat penting dalam menentukan nilai perusahaan. Dua aspek yang perlu dipertimbangkan ialah (1) konsentrasi kepemilikan perusahaan oleh pihak luar (outsider ownership concentration) dan (2) kepemilikan perusahaan oleh manajemen

(management ownership). Pemilik perusahaan dari pihak luar berbeda dengan manajer karena kecil kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis perusahaan sehari-hari (Jensen dan Meckling, 1976)

Menurut Brigham dan Gapenski (1996), nilai perusahaan dapat ditingkatkan melalui kebijakan hutang. Besarnya hutang yang digunakan oleh perusahaan adalah suatu kebijakan yang berhubungan dengan struktur modal. Kebijakan hutang merupakan penentuan berapa besarnya hutang akan digunakan perusahaan dalam pembiayaan dan pendanaan yang ditunjukkan oleh debt to equity ratio (DER) yaitu rasio jumlah hutang terhadap jumlah modal sendiri.

memaksimumkan kemakmuran pemegang saham. Salah satu keputusan penting dalam manajemen keuangan adalah keputusan pendanaan. Manajemen perusahaan dalam menjalankan bisnisnya tentu tidak akan terlepas dengan kebutuhan dana. Pemenuhan kebutuhan dana perusahaan dapat diperoleh dari dalam perusahaan itu sendiri (internal financing) dan dari luar perusahaan (external financing). Internal financing dapat berupa laba ditahan dan penyusutan, sedangkan external financing berupa dana yang berasal dari kredit bank serta tambahan penyertaan modal dari pemilik atau emisi saham baru. Myers & Majluf (1984) dalam Sujoko & Soebiantoro (2007) menyatakan bahwa perusahaan cenderung mempergunakan internal equity terlebih dahulu, dan apabila memerlukan external financing, maka perusahaan akan mengeluarkan debt sebelum menggunakan external equity.

Keputusan pendanaan akan berdampak pada kebijakan dividen yang diambil oleh perusahaan. Keputusan mengenai kebijakan dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan. Kebijakan dividen dapat dipandang sebagai substitusi dari utang dan mengurangi agency cost. Jadi keputusan pendanaan (menyangkut komposisi struktur modal) sangat berpengaruh terhadap kebijakan dividen (Agrawal dan Jayaraman, 1994). Mahadwarta dan Jogiyanto (2002) menyatakan bahwa free cash flow hypothesis dapat digunakan untuk memprediksi hubungan

interdependensi antara keputusan pendanaan terutama tentang kebijakan utang dan kebi-jakan dividen perusahaan.

kinerja perusahaan saat ini maupun prospeknya di masa mendatang. Pembayaran atau peningkatan dividen dapat dianggap sebagai sinyal keuntungan perusahaan. Pembayaran dividen merupakan alat komunikasi perusahaan paling nyata kepada pasar mengenai kondisi kesehatan internal perusahaan yang bersangkutan. Adanya sinyal baik dari suatu perusahaan maka semakin meningkatkan minat para investor untuk menanamkan dananya di perusahaan tersebut, akibatnya akan terjadi perubahan struktur kepemilikan yang akan mempengaruhi penentuan keputusan pendanaan dan kebijakan dividen yang berdampak pada peningkatan atau penurunan nilai perusahaan.

Penelitian tentang pengaruh kebijakan hutang terhadap nilai perusahaan menimbulkan hasil yang berbeda. Penelitian yang dilakukan oleh Santika dan Kusuma (2002) menunjukkan bahwa kebijakan penggunaan hutang berpengaruh positif signifikan dalam meningkatkan nilai perusahaan. Sedangkan penelitian Euis dan Taswan (2002) memberikan hasil bahwa kebijakan penggunaan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan manufaktur. Hasil yang berbeda diperoleh dari hasil penelitian Said (2001) serta Sujoko dan Soebiantoro (2007), dimana kebijakan hutang berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Struktur kepemilikan institusional terhadap nilai perusahaan ditunjukkan oleh

The Efficient Monitoring Hypothesis. Hipotesis ini mengungkapkan bahwa investor

individual maupun insider dengan tingkat kepemilikan saham yang rendah (minoritas) memiliki kecenderungan memanfaatkan atau meminjam kekuatan voting yang dimiliki oleh pemegang saham institusional mayoritas untuk mengawasi kinerja manajemen. Dalam hal ini investor institusional mayoritas akan berpihak pada kepentingan pemegang saham minoritas karena memiliki kepentingan yang sama terutama dalam hal insentif ekonomis baik itu jangka panjang (dividen), maupun jangka pendek (abnormal

return saham). Tindakan ini berdampak pada meningkatnya nilai perusahaan yang

ditunjukkan melalui kenaikan harga saham di pasar modal.

Beberapa penelitian tentang struktur kepemilikan dan keputusan keuangan terhadap nilai perusahaan telah banyak dilakukan dan hasilnya saling kontradiksi. Kouki & Guizani (2009) menemukan hasil bahwa struktur kepemilikan berpengaruh signifikan dan negatif terhadap kebijakan dividen. Dodik (2007) menemukan hasil berbeda, yaitu struktur kepemilikan berpengaruh signifikan dan positif terhadap kebijakan dividen.

Fuerst & Kang (2000) menemukan hubungan yang positif antara insider

ownership dengan nilai perusahaan (nilai pasar) setelah mengendalikan kinerja

perusahaan. Nilai perusahaan dapat meningkat apabila institusi mampu menjadi alat monitoring yang selektif. Wahyudi & Pawestri (2006) juga menemukan hasil bahwa struktur kepemilikan berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil yang berbeda ditemukan oleh Sujoko & Soebiantoro (2007) yang menemukan hasil struktur kepemilikan berpengaruh negatif dan signifikan terhadap nilai perusahaan. Pengaruh langsung antara kebijakan dividen terhadap nilai perusahaan ditemukan pula oleh Hasnawati (2005).

1.2 Perumusan masalah

1. Apakah kepemilikan manajerial berpengaruh signifikan terhadap kebijakan dividen PMA manufaktur Bursa Efek Indonesia?

2. Apakah kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan

3. Apakah kepemilikan institusional berpengaruh signifikan terhadap kebijakan dividen

PMA manufaktur Bursa Efek Indonesia?

PMA manufaktur Bursa Efek Indonesia?

4. Apakah kepemilikan institusional berpengaruh signifikan terhadap nilai perusahaan

5.

PMA manufaktur Bursa Efek Indonesia?

6.

Apakah kebijakan hutang berpengaruh signifikan terhadap kebijakan dividen PMA manufaktur Bursa Efek Indonesia?

7.

Apakah kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan PMA manufaktur Bursa Efek Indonesia?

Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan PMA manufaktur Bursa Efek Indonesia?

1.3Tujuan Penelitian

1.

Berkaitan dengan rumusan masalah, maka tujuan penelitian ini adalah :

Untuk mengetahui pengaruh struktur kepemilikan manajerial terhadap kebijakan dividen

2.

perusahaan manufaktur PMA Bursa Efek Indonesia

3. Untuk mengetahui pengaruh struktur kepemilikan institusional terhadap kebijakan dividen

4.

perusahaan manufaktur PMA Bursa Efek Indonesia

Untuk mengetahui pengaruh struktur kepemilikan institusional terhadap nilai

5.

perusahaan manufaktur PMA Bursa Efek Indonesia

6.

Untuk mengetahui Apakah pengaruh kebijakan utang terhadap kebijakan dividen perusahaan manufaktur PMA Bursa Efek Indonesia

7.

Untuk mengetahui pengaruh kebijakan utang terhadap nilai perusahaan manufaktur PMA Bursa Efek Indonesia

Untuk mengetahui Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan manufaktur PMA Bursa Efek Indonesia

1.4. Manfaat Penelitian

1.

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

Untuk menambah wawasan dan pandangan kepada peneliti, tentang struktur

kepemilikan dan kebijakan utang terhadap keb

2.

ijakan dividen dan nilai perusahaan

PMA manufaktur di Bursa Efek Indonesia.

Melalui penelitian ini diharapkan dapat melengkapi temuan-temuan empiris yang

telah ada mengenai pengaruh struktur kepemilikan dan kebijakan utang terhadap

kebijakan dividen

3.

dan nilai perusahaan dalam kaitannya dengan ilmu manajemen

keuangan dan investasi.

Sebagai referensi bagi peneliti-peneliti selanjutnya yang tertarik mendalami dunia

investasi, untuk mendapatkan penemuan-penemuan baru yang berguna bagi

4. Sebagai pedoman bagi para manajer perusahaan, terkhusus investor asing, dalam

memberikan informasi yang lebih lengkap, dan jelas mengenai pengaruh pengaruh

struktur kepemilikan dan kebijakan utang terhadap kebijakan dividen dan nilai perusahaan PMA manufaktur di Bursa Efek Indonesia, sehingga dapat

mempertimbangkan pengambilan keputusan yang akurat dalam menginvestasikan

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Penelitian Terdahulu

Widanar dan Pujiati (2009) meneliti pengaruh struktur kepemilikan terhadap nilai perusahaan: keputusan keuangan sebagai variabel intervening. Populasi yang digunakan dalam penelitian adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta periode 2004 sampai 2006. Teknik analisis data menggunakan path analysis. Hasil penelitian menunjukkan Kepemilikan manajerial berpengaruh negatif signifikan terhadap nilai perusahaan tetapi tidak pada kebijakan dividen. Kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan tetapi berpengaruh terhadap kebijakan dividen. Kebijakan hutang maupun kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan. Kepemilikan institusional dan kepemilikan manajerial berpengaruh terhadap nilai perusahaan secara tidak langsung melalui kebijakan dividen sebagai variabel intervening.

Endraswati dan Salatiga (2010), meneliti pengaruh struktur kepemilikan dan kebijakan dividen terhadap nilai perusahaan dengan kebijakan hutang sebagai variabel moderating pada perusahaan di BEI tahun 2007-2008. Pemilihan sampel menggunakan

purposive sampling dengan teknik analisis regresi berganda. Berdasarkan hasil uji

jika laba perusahaan ditanamkan kembali untuk investasi yang menguntungkan daripada dibagikan sebagai dividen.

Wahyudi dan Pawestri (2006) meneliti implikasi struktur kepemilikan terhadap nilai perusahaan: dengan keputusan keuangan sebagai variabel intervening. Variabel yang digunakan adalah kepemilikan manajerial, kepemilikan institusional, kebijakan utang, keeputusan investasi, kebijakan dividen dan nilai perusahaan. Sampel penelitian adalah perusahaan go publik yang terdaftar pada Bursa Efek Jakarta (BEJ) tahun 2003 sampai tahun 2002 dengan menggunakan path analysis. Hasil penelitian menyimpulkan bahwa struktur kepemilikan manajerial dan kebijakan utang berpengaruh terhadap nilai perusahaan sedangkan kebijakan dividen dan struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Sujoko dan Soebiantoro (2007), meneliti pengaruh struktur kepemilikan saham, leverage, faktor intern dan faktor ekstern terhadap nilai perusahaan. Studi empirik pada

perusahaan manufaktur dan non manufaktur di Bursa Efek Jakarta tahun 2000 sampai tahun 2004 dengan teknik analisis data menggunakan SEM aplikasi AMOS versi 4,1. Hasil penelitian menjelaskan bahwa Variabel kepemilikan institusional dan kebijakan utang mempunyai pengaruh negatif dan signifikan terhadap nilai perusahaan, Variabel kepemilikan manajerial tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan dan Variabel pembayaran dividen mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

Sampel diambil dari seluruh populasi dengan menggunakan metode purposive sampling. Variabel yang digunakan peneliti adalah kepemilikan manajerial, kebijakan utang (DER), kebijakan dividen (DPR) dan nilai perusahaan (PBV) dengan teknik analisis jalur (path analysis). Hasil penelitian menunjukkan struktur kepemilikan dan kebijakan dividen berpengaruh posisitf terhadap nilai perusahaan sedangkan kebijakan utang tidak berpengaruh signifikan.

Tabel 2.1 Penelitian Terdahulu

Nama Judul Variabel Hasil Penelitian

Widanar dan 2. Variabel terikat:

nilai perusahaan (PBV)

1. Kepemilikan manajerial, kebijakan hutang dan kebijakan dividen berpengaruh positif signifikan pada nilai perusahaan.

2. Kepemilikan institusional dan kepemilikan manajerial berpengaruh terhadap nilai perusahaan secara tidak langsung melalui kebijakan dividen sebagai variabel intervening.

2. Variabel terikat:

kebijakan utang (DER), Nilai perusahaan (PBV)

1. kepemilikan insider dan kepemilikan institusional

berpengaruh positif dan signifikan terhadap nilai perusahaan

2. kebijakan dividen berpengaruh negatif dan signifikan terhadap nilai perusahaan

leverage,

2. Variabel kepemilikan manajerial tidak mempunyai pengaruh yang signifikan terhadap nilai

perusahaan dan Variabel

pembayaran dividen mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan

Nama Judul Variabel Hasil Penelitian

Wahyudi dan

1. Dependen: Price Book Value (PBV)

2. Independen:

Kepemilikan Manajerial dan Kepemilikan

Institusional

3. Intervening: Keputusan Investasi, Keputusan pendanaan, dan Kebijakan Dividen

1. Kepemilikan manajerial

berpengaruh signifikan terhadap keputusan investasi dan keputusan pendanaan, tetapi tidak terhadap kebijakan dividen. kepemilikan institusional tidak berpengaruh terhadap seluruh keputusan keuangan.

2. Keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. 2. variabel terikat:

kebijakan dividen (DPR) dan nilai perusahaan (PBV)

1. Struktur kepemilikan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaa 2. Kebijakan utang tidak berpengaruh

2.2 Landasan Teori 2.2.1 Teori Agensi

Teori keagenan (agency theory) menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976). Sedangkan Hendriksen dan Michael (2000) menyatakan agen menutup kontrak

untuk melakukan tugas-tugas tertentu bagi prinsipal dan prinsipal menutup kontrak untuk memberi imbalan kepada agen. Analoginya seperti antara pemilik perusahaan dan manajemen perusahaan.

Perusahaan dipandang sebagai sekumpulan kontrak antara manajer perusahaan dan pemegang saham. Prinsipal atau pemilik perusahaan menyerahkan pengelolaan perusahaan terhadap pihak manajemen. Manajer sebagai pihak yang diberi wewenang atas kegiatan perusahaan dan berkewajiban menyediakan laporan keuangan akan cenderung untuk melaporkan sesuatu yang memaksimalkan utilitasnya dan mengorbankan kepentingan pemegang saham. Sebagai pengelola perusahaan, manajer akan lebih banyak mengetahui informasi internal dan prospek perusahaan dibandingkan pemilik (pemegang saham).

(information asymmetric) (Imanda dan Nasir, 2006). Ujiyantho dan Pramuka (2008), menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya.

2.2.2 Struktur Kepemilikan

Struktur kepemilikan dapat dibedakan menurut dua sudut pandang yang berbeda (Ituriaga dan Zans, 1998) yaitu:

2. Pendekatan keagenan: struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham.

3. Pendekatan informasi asimetri: struktur kepemilikan sebagai salah satu cara untuk mengurangi ketidakseimbangan informasi antara insider dan outsider melalui pengungkapan informasi.

1. Kepemilikan manajerial (Managerial Ownership): proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris).

2. Kepemilikan institusional (Institutional Ownership): proprosi pemegang saham yang dimiliki oleh pemilik institusional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi) atas laporan yang dibuat menurut data di Jakarta Stock Exchange serta kepemilikan saham oleh pihak blockholders yaitu saham yang dimiliki perseorangan diatas 5% selama tiga tahun berturut-turut tetapi tidak termasuk dalam golongan kepemilikan insider. Para pihak tersebut dapat berpengaruh pada nilai perusahaan terkait dengan peran mereka sebagai monitoring management atau bentuk.

2.2.2.1 Kepemilikan manajerial

perusahaan. Masing-masing pihak memiliki tujuan dan memiliki risiko yang berbeda berkaitan dengan perilakunya. Manajer apabila gagal menjalankan fungsinya akan berisiko tidak ditunjuk lagi sebagai manajer perusahaan, sementara pemegang saham akan berisiko kehilangan modalnya kalau salah memilih manajer. Hal ini merupakan konsekuensi dari pemisahan antara fungsi kepemilikan dengan pengelolaan (Jensen dan Meckling (1976).

Konflik keagenan akan dapat diminimalkan jika manajer sebagai pemilik perusahaan atau sebaliknya pemilik sebagai manajer. Manajer sekaligus sebagai pemilik perusahaan akan menselaraskan kepentingannya dengan kepentingan pemegang saham.

Kepemilikan manajemen adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris) (Diyah dan Erman, 2009). Dengan adanya kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajemen yang meningkat. Kepemilikan oleh manajemen yang besar akan efektif memonitoring aktivitas perusahaan. Shliefer dan Vishny (dalam Siallagan dan Machfoedz, 2006) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor. Menurut Jensen dan Meckling (1976), ketika kepemilikan saham oleh manajemen rendah maka ada kecenderungan terjadinya peningkatan perilaku

opportunistic manajer. Dengan adanya kepemilikan manajemen terhadap saham

pemegang saham. Kepemilikan manajerial dapat dirumuskan (Herawaty, 2008) dan (Darwis, 2009):

2.2.2.2 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo, 2008). Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Menurut Shleifer and Vishny (dalam Barnae dan Rubin, 2005) bahwa institutional shareholders, dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan. Begitu pula penelitian Wening (2009) Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan

besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan. Dengan demikian proporsi kepemilikan institusional bertindak sebagai pencegahan terhadap pemborosan yang dilakukan manajemen (Faizal, 2004).

Moh’d et.al (1998) menyatakan bahwa bentuk distribusi saham antar pemegang saham dari luar yaitu institutional investors dan shareholder dispersion dapat mengurangi agency cost. Karena kepemilikan dapat mewakili sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen, maka konsentrasi atau penyebaran power merupakan sesuatu hal yang relevan. Adanya kepemilikan investor institusional dalam bentuk perusahaan akan meningkatkan pengawasan yang lebih optimal terhadap kinerja insiders. Hal yang sama disampaikan oleh Bathala (1994), yang menyatakan bahwa kepemilikan saham oleh institusi merupakan salah satu monitoring agents yang penting yang memainkan peranan aktif dan konsisten dalam melindungi investasi saham yang mereka pertaruhkan dalam perusahaan. Mekanisme monitoring tersebut akan menjamin peningkatan kemakmuran pemegang saham.

Shleifer dan Vishny (1997) menyatakan bahwa adanya konsentrasi kepemilikan, para pemegang saham besar seperti investor institusional akan dapat menjalankan

monitoring tim manajemen secara lebih efektif, sehingga akan membatasi perilaku

bahan pertimbangan bagi insiders dalam menjalankan usaha dan melalui RUPS (Brigham dan Gapenski, 1996). Struktur kepemilikan institusional ditentukan dengan rumus (Cruthley et al., 1999)

2.2.3 Nilai Perusahaan

Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore, 2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan (Euis dan Taswan, 2002). Menurut Husnan (2000) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown dan Scott (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

sederhana menyatakan bahwa PBV merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

Keberadaan PBV sangat penting bagi investor untuk menentukan strategi investasi di pasar modal karena melalui price book value, investor dapat memprediksi saham-saham yang overvalued atau undervalued (Ahmed dan Sudir, 2000). Price book

value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Perusahaan yang berjalan dengan baik, umumnya memiliki rasio price book value di atas satu, yang mencerminkan bahwa nilai pasar saham lebih besar dari nilai

bukunya. Price book value yang tinggi mencerminkan tingkat kemakmuran para pemegang saham, dimana kemakmuran bagi pemegang saham merupakan tujuan utama dari perusahaan (Weston dan Brigham, 2000).

2.2.4 Kebijakan hutang

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal. Penentuan kebijakan hutang ini berkaitan dengan struktur modal karena hutang merupakan salah satu komposisi dalam struktur modal. Perusahaan dinilai berisiko apabila memiliki porsi hutang yang besar dalam struktur modal, namun sebaliknya apabila perusahaan menggunakan hutang yang kecil atau tidak sama sekali maka perusahaan dinilai tidak dapat memanfaatkan tambahan modal eksternal yang dapat meningkatkan operasional perusahaan (Mamduh, 2004).

Hutang dapat digolongkan ke dalam tiga jenis, yaitu (Riyanto, 2001) :

kredit perdagangan, yaitu kredit yang diperlukan untuk dapat menyelengggarakan usahanya, meliputi kredit rekening koran, kredit dari penjual (levancier crediet), kredit dari pembeli (afnemers crediet), dan kredit wesel.

2. Hutang jangka menengah (intermediate-term debt), yaitu hutang yang jangka waktunya lebih dari satu tahun dan kurang dari sepuluh tahun. Kebutuhan membelanjai usaha melalui kredit ini karena adanya kebutuhan yang tidak dapat dipenuhi melalui kredit jangka pendek maupun kredit jangka panjang. Bentuk utama dari hutang jangka menengah adalah term loan dan lease financing.

3. Hutang jangka panjang (longterm debt) yaitu hutang yang jangka waktunya lebih dari sepuluh tahun. Hutang jangka panjang ini digunakan untuk membiayai ekspansi perusahaan. Bentuk utama dari hutang jangka panjang adalah pinjaman obligasi (bonds-payable) dan pinjaman hipotik (mortage).

2.2.4.1Teori Kebijakan Hutang 1. Trade off Theory

adalah semakin tinggi hutang maka akan semakin tinggi nilai perusahaan (Mutamimah, 2003). Namun, setelah mencapai titik maksimum, penggunaan hutang oleh perusahaan menjadi tidak menarik, karena perusahaan harus menanggung biaya keagenan, kebangkrutan serta biaya bunga yang menyebabkan nilai saham turun (Hermendito Kaaro, 2001).

2. Pecking Order Theory

Teori pecking order menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir (Mamduh, 2004). Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah dibandingkan dengan biaya penerbitan saham. Menurut Brealey dan Myers (1996), urutan pendanaan menurut teori peckingorder adalah sebagai berikut :

a. Perusahaan lebih menyukai internal financing (dana internal). Dana internal tersebut diperoleh dari laba yang dihasilkan dari kegiatan perusahaan.

b. Perusahaan menyesuaikan target dividen payout ratio terhadap peluang investasi mereka, sementara mereka menghindari perubahan dividen secara drastis.

c. Kebijakan dividen yang sticky ditambah fluktuasi profitabilitas dan peluang investasi yang tidak dapat diproksi, berarti terkadang aliran kas internal melebihi kebutuhan investasi namun terkadang kurang dari kebutuhan investasi.

3. Signaling Theory

Brigham dan Houston (2006) menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan hutang. Teori ini didasarkan pada asumsi bahwa manajer dan pemegang saham tidak mempunyai akses informasi perusahaan yang sama. Ada informasi tertentu yang hanya diketahui oleh manajer, sedangkan pemegang saham tidak tahu informasi tersebut sehingga terdapat informasi yang tidak simetri (asymmetric information) antara manajer dan pemegang saham. Akibatnya, ketika struktur modal perusahaan mengalami perubahan, hal itu dapat membawa informasi kepada pemegang saham yang akan mengakibatkan nilai perusahaan berubah. Dengan kata lain, perilaku manajer dalam hal menentukan struktur modal, dapat dianggap sebagai sinyal oleh pihak luar (Mamduh, 2004).

Kebijakan hutang dapat dipengaruhi oleh karakteristik-karakteristik perusahaan yang akan mempengaruhi kurva permintaan dari hutang yang ditawarkan kepada perusahaan atau permintaan perusahaan akan hutang (Ang, 1997). Perusahaan-perusahaan yang profitable memiliki lebih banyak earnings yang tersedia untuk retensi atau investasi dan karenanya, akan cenderung membangun equitas mereka relatif terhadap debt. Oleh karena itu semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya (Ang, 1997). Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya (Ang, 1997).

Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividend yang akan diterima, karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividend. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividend akan semakin rendah, sehingga DER mempunyai pengaruh negatif dengan dividend payout ratio. Debt to equity ratio dihitung dengan total hutang dibagi dengan total ekuitas

(Jensen et al., 1992). Menurut Sartono (2008), debt to equity ratio dapat dirumuskan dengan persamaan sebagai berikut.

2.2.5. Kebijakan Dividen

(Brigham dan Houston, 2006). Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang akan ditahan dan selanjutnya mengurangi sumber dana intern. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana internal akan semakin besar.

2.2.5.1 Teori Kebijakan Dividen

Kebijakan dividen dalam perkembangannya masih menjadi sesuatu yang kontroversial karena sifat dan karakteristik investor dan dividen itu sendiri, adanya beberapa teori yang saling bertentangan terkait kebijakan deviden membuat kebijakan tersebut masih diperdebatkan hingga saat ini, teori tersebut menurut Brigham dan Houston (2006) antara lain:

1. Irrelevance theory

Teori ini berkeyakinan bahwa kebijakan dividen sebuah perusahaan tidak memiliki pengaruh, baik nilai maupun biaya modalnya.

2. Bird in the hand theory

Teori ini beranggapan bahwa nilai sebuah perusahaan akan dapat dimaksimalkan dengan menetapkan rasio pembayaran dividen yang tinggi, karena pemegang saham senang jika dividen dibagikan sebesar-besarnya, dengan begitu harga saham akan meningkat.

3. Tax preference theory

panjang, (2) pajak atas keuntungan tidak akan dibayarkan hingga saham tersebut terjual, (3) terkait dengan penghapusan pajak akibat kematian pemegang saham. Di dalam penelitian tentang agency cost dan perilaku pembayaran dividen perusahaan, Rozeff (1982) menyatakan bahwa pembayaran dividen adalah suatu bagian dari monitoring perusahaan. Dalam kondisi demikian, perusahaan cenderung untuk membayar dividen lebih besar jika insiders memiliki proporsi saham yang lebih rendah. Rozeff (1982) dan Easterbrook (1984) menyatakan bahwa pembayaran dividen kepada pemegang saham akan mengurangi sumber-sumber dana yang dikendalikan oleh manajer, sehingga mengurangi kekuasaan manajer dan membuat pembayaran dividen mirip monitoring capital market yangterjadi jika perusahaan memperoleh modal baru.

Jensen et.al. (1992) menyatakan bahwa pembayaran dividen muncul sebagai pengganti hutang di dalam struktur modal untuk mengawasi perilaku manajer. Perusahaan yang memiliki dividend payout yang tinggi lebih menyukai pendanaan dengan modal sendiri, sehingga mengurangi biaya keagenan hutang. Pembayaran dividen dapat dilakukan setelah kewajiban terhadap pembayaran bunga dan cicilan hutang dipenuhi. Adanya kewajiban tersebut, akan membuat manajer berbuat lebih hati-hati.

2.3. Kerangka konseptual

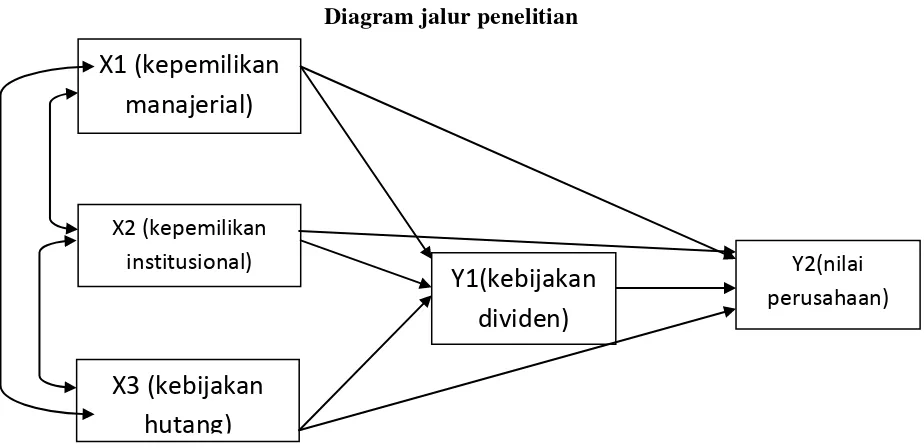

Berdasarkan perumusan masalah dan latar belakang yang telah diuraikan, disusun sebuah karangka konseptual yang menunjukkan hubungan kepemilikan manajerial dan kepemilikan institusional serta kebijakan hutang terhadap kebijakan dividen dan nilai perusahaan.

Gambar 3.1

Kerangka Konseptual

Sumber: Widanar dan Pujiati (2009) dan Endraswati dan Salatiga (2010)

2.3.1 Struktur kepemilikan manajerial terhadap kebijakan dividen

Manager mendapat kesempatan untuk terlibat dalam kepemilikan saham dengan tujuan mensetarakan dengan pemegang saham perusahaan. Melalui kebijakan ini manager diharapkan menghasilkan kinerja yang baik serta mengarahkan dividen pada tingkat yang rendah. Dengan penetapan dividen rendah perusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber dana internal relatif tinggi untuk membiayai investasi di masa mendatang (Nuringsih, 2005). Apabila sebagian pemegang saham menyukai dividen tinggi maka menimbulkan perbedaan kepentingan sehingga

Kepemilikan manajerial

Kebijakan hutang Kepemilikan

Institusional

Kebijakan dividen

diperlukan peningkatan dividen. Sebaliknya, dalam kontek kepemilikan saham oleh managerial tinggi akan terjadi kesamaan preferensi antara pemegang saham dan manajer maka tidak diperlukan peningkatan dividen.

Penelitian yang dilakukan Putri dan Natsir (2006) menunjukkan bahwa kepemilikan managerial secara statistik berpengaruh positif terhadap kebijakan dividen. Hal ini sesuai dengan penelitian Wahidahwati (2002) dan Nuringsih (2005) yang menggunakan pola linier antara kepemilikan managerial ownership dan dividen. Hasil penelitiannya menunjukkan terjadi pengaruh positif antara manajerial ownership dengan kebijakan dividen. Hal ini menunjukkan bahwa semakin besar keterlibatan manager dalam managerial ownership menyebabkan asset yang dimiliki tidak terdiversifikasi secara optimal sehingga menginginkan dividen semakin besar.

Menurut Rozeff (1982) dan Haruman (2008), kepemilikan manajerial yang tinggi menyebabkan dividen yang dibayarkan pada pemegang saham rendah. Penetapan dividen rendah disebabkan manajer memiliki harapan investasi di masa mendatang yang dibiayai dari sumber internal. Dengan cara ini, pendanaan dengan sumber dana internal dapat menunda penggunaan utang. Bila perusahaan menggunakan utang yang tinggi, maka akan berakibat pada peningkatan financial distress dan kebangkrutan sehingga bila kondisi tersebut terjadi manajer terancam

dikeluarkan dari perusahaan.

2.3.2 Struktur kepemilikan institusional terhadap kebijakan dividen

menghasilkan upaya-upaya pengawasan yang lebih intensif sehingga dapat membatasi perilaku opportunistik manager, yaitu manager melaporkan laba secara oportunis untuk kepentingan pribadinya (Scott, 2000).

Shleifer dan Vishny (1986) melihat bahwa investor institusional lebih menyukai untuk memiliki saham-saham dari perusahaan yang membuat pembayaran-pembayaran dividen secara regular. Short dan Keasey (2002) menguji hubungan antara pemegang saham institusional dengan kebijakan dividen. Hasil penelitian mereka menunjukkan bahwa pembayaran dividen memiliki hubungan positif dengan pemegang saham institusional. Demikian pula, penelitian Crutchley et. al. (1999) menemukan bukti bahwa pengaruh kepemilikan institusional terhadap pembayaran dividen adalah positif. Hasil penelitian Tandelilin dan Wilberforce (2002) juga menyatakan bahwa kepemilikan institusional memiliki pengaruh positif terhadap kebijakan dividen. Kehadiran kepemilikan saham oleh institusional dapat berperan sebagai pengawas yang efektif untuk mengurangi masalah keagenan, karena mereka dapat mengendalikan perilaku oportunistik dari manajer dan sekaligus memungkinkan perusahaan untuk menggunakan tingkat hutang secara optimal, dan ini akan berpengaruh pada pembayaran dividen. Pendapat ini konsisten dengan hasil penelitian Moh’d et. al. (1998) yang menyatakan bahwa dividen tinggi adalah cara untuk menarik dan mengkompensasikan lembaga atas peran pengawasan mereka.

pembayaran dividen mengalami peningkatan seiring dengan peningkatan proporsi kepemilikan institusional. Bukti ini mendukung pernyataan Mahadwartha dan Jogianto (2002) bahwa manajemen menggunakan dividen sebagai sinyal prospek perusahaan. Hal yang sama juga dikemukakan Hatta (2002) menyatakan kebijakan dividen sering dianggap sebagai signal bagi investor dalam menilai baik buruknya perusahaan, karena kebijakan dividen berdampak terhadap nilai perusahaan yang diukur dengan harga saham.

Teory keagenan (agency theory) memunculkan argumentasi terhadap adanya konflik antara pemilik yaitu pemegang saham dengan manajer. Konflik tersebut muncul sebagai akibat perbedaan kepentingan antara kedua pihak. Kepemilikan manajerial (insider) kemudian dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi konflik tersebut. Dalam hal ini kepemilikan insider dipandang dapat menyamakan kepentingan antara pemilik dan manajer, sehingga semakin tinggi kepemilikan insider akan semakin tinggi pula nilai perusahaan. Namun demikian Demsetz (1983) dan Fama & Jensen (1983) menemukan bahwa dalam tahap tertentu, hubungan tersebut tidak selalu demikian. Dalam kepemilikan insider yang relatif rendah efektifitas kontrol dan kemampuan menyamakan kepentingan antara pemilik dan manajer akan berdampak signifikan terhadap nilai perusahaan.

Pound (1998) mengemukakan tiga alternatif hipotesis terhadap hubungan antara tingkat kepemilikan institusional dan nilai perusahaan. Hipotesis pertama adalah The Efficient Monitoring Hypothesis. Hipotesis ini mengungkapkan bahwa investor

oleh pemegang saham institusional mayoritas untuk mengawasi kinerja manajemen. Dalam hal ini investor institusional mayoritas akan berpihak pada kepentingan pemegang saham minoritas karena memiliki kepentingan yang sama terutama dalam hal insentif ekonomis baik itu jangka panjang (dividen), maupun jangka pendek (abnormal

return saham). Tindakan ini berdampak pada meningkatnya nilai perusahaan yang

ditunjukkan melalui kenaikan harga saham di pasar modal.

Hipotesis kedua adalah The Strategic Alignment Hypothesis. Hipotesis ini menyatakan bahwa investor institusional mayoritas memiliki kecenderungan untuk berkompromi atau berpihak kepada manajemen dan mengabaikan kepentingan pemegang saham minoritas. Anggapan bahwa manajemen sering mengambil tindakan atau kebijakan yang non-optimal dan mengarah pada kepentingan pribadi, mengakibatkan strategi aliansi antara investor institusional mayoritas dengan manajemen, ditanggapi negatif oleh pasar. Hal ini berdampak pada penurunan harga saham perusahaan di pasar modal. Hipotesis ketiga adalah The Conflict of Interest Hypothesis. Hipotesis ini pada dasarnya memiliki kesamaan konsep dengan hipotesis

kedua, yaitu kecenderungan investor institusional mayoritas untuk mengurangi konflik dengan melakukan kompromi dan aliansi dengan pihak manajemen.

2.3.3 Kepemilikan manajerial berpengaruh terhadap nilai perusahaan

lainnya yang nantinya berdampak terhadap nilai perusahaan (Fama dan French, 1998) dalam Hasnawati (2005).

Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai kekayaannya sebagai pemegang saham akan meningkat juga. Penelitian yang mengkaitkan kepemilikan manajemen dengan nilai perusahaan telah banyak dilakukan namun dengan hasil yang berbeda-beda pula. Penelitian Euis dan Soliha (2002) menemukan hubungan yang signifikan dan positif antara kepemilikan manajemen dan nilai perusahaan. Hasil penelitian Soepriyanto (2004) juga membuktikan bahwa kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Begitu pula menurut Siallagan dan Machfoedz (2006) menyimpulkan bahwa kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan yang diukur dengan Tobin's Q.

Menurut Jensen dan Meckling (1976) semakin besar kepemilikan saham oleh manajemen maka semakin kuat kecenderungan manajemen untuk mengoptimalkan penggunaan sumber daya sehingga mengakibatkan kenaikan nilai perusahaan. Sofyaningsih dan Hardiningsih (2011) meneliti seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesian dari 2007 sampai periode 2009, hasil analisisnya menyatakan bahwa kepemilikan saham manajerial berpengaruh positif terhadap nilai perusahaan.

2.3.4 Kepemilikan institusional berpengaruh terhadap nilai perusahaan

terhadap hubungan kausalitas ini menunjukkan nilai critical ratio (c.r.) sebesar 2,357 dengan nilai sig-t sebesar 0,018, yang berarti suatu pengaruh yang positif dan signifikan pada tingkat a = 5%. Hal ini menunjukkan bahwa institutional ownership berpengaruh positif terhadap dividend payout ratio. Penelitian sejalan dengan Penelitian Suranta dan Machfoedz (2003) juga menyimpulkan bahwa kepemilikan institusional berpengaruh positif terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Rachmawati dan Triatmoko (2007) yang menyatakan bahwa kepemilikan institusional mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan. Menurut Chaochharia dan Grinstein (2006) dalam penelitiannya di Selandia Baru menyatakan bahwa peningkatan jumlah kepemilikan institusional mempromosikan kinerja perusahaan yang kuat. Hasil penelitian yang diperoleh oleh Slovin dan Sushka (1993) yang menunjukkan bahwa nilai perusahaan akan meningkat jika pemilik institusi dapat menjadi alat monitoring yang cukup efektif.

2.3.5 Kebijakan utang terhadap kebijakan dividen

Apabila perusahaan mengalami keterbatasan laba ditahan, perusahaan cenderung memanfaatkan hutang namun bila penggunaan hutang terlalu besar dapat berdampak pada financial distress dan kebangkrutan (Nuringsih 2005). Berdasarkan dampak ini apabila perusahaan ingin menghindari hutang yang tinggi, maka laba perusahaan dialokasikan ke laba ditahan yang digunakan untuk operasi perusahaan dan investasi di masa yang akan datang sehingga akan mengurangi penggunaan hutang.

dividen karena penggunaan hutang yang terlalu tinggi akan menyebabkan penurunan dividen yang mana sebagian besar keuntungan akan dialokasikan sebagai cadangan pelunasan hutang. Sebaliknya, pada tingkat hutang yang rendah perusahaan membagikan dividen yang tinggi sehingga sebagian besar laba digunakan untuk kesejahteraan pemegang saham.

2.3.6 Kebijakan utang terhadap nilai perusahaan

Setiap perusahaan menginginkan adanya kelangsungan operasinya dan pertumbuhan di masa yang akan datang. Salah satu keputusan penting yang harus dilakukan manajer (keuangan) dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal. Stuktur modal perusahaan merupakan komposisi pendanaan yang diambil perusahaan yang menunjukan komposisi modal internal dan eksternal. Pendanaan yang diambil perusahaan ini dapat mempengaruhi nilai perusahaan (Modigliani dan Miller, 1958) Apabila sumber pendanaan internal tidak mencukupi, maka perusahaan akan mengambil sumber pendanaan dari luar, salah satunya dari utang. Apabila pendanaan didanai melalui utang, maka akan terjadi efek tax deductible. Artinya, perusahaan yang memiliki utang akan membayar bunga pinjaman yang dapat mengurangi penghasilan kena pajak, yang dapat memberi manfaat bagi pemegang saham.

utang akan menurunkan harga saham, sehingga pendanaan memiliki pengaruh terhadap nilai perusahaan (Masulis dan Trueman, 1988).

Menurut Brigham dan Houston (2006), peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar. Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan pertama dikenal dengan pandangan tradisional yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Peningkatan pendanaan melalui utang merupakan salah satu alternatif untuk mengurangi biaya keagenan. Hutang dapat mengendalikan manajer untuk mengurangi tindakan perquisites dan kinerja perusahaan menjadi lebih efisien sehingga penilaian investor terhadap perusahaan akan meningkat. (Arieska dan Gunawan, 2011) Penelitian Wijaya dan Wibawa (2010), Wahyudi dan Pawestri (2006) dan Hasnawati (2005) sama-sama menemukan bukti bahwa keputusan pendanaan mempengaruhi nilai perusahaan secara positif.

2.3.7 Kebijakan dividen terhadap nilai perusahaan