REAKSI PASAR MODAL TERHADAP PENGUMUMAN PEMECAHAN SAHAM

(Studi pada Perusahaan Go Public yang Melakukan Pemecahan Saham Tahun 2011-2015 di Bursa Efek Indonesia)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh:

Juandy Seiver Langelo 201210160311313

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

REAKSI PASAR MODAL TERHADAP PENGUMUMAN PEMECAHAN SAHAM

(Studi pada Perusahaan Go Public yang Melakukan Pemecahan Saham Tahun 2011-2015 di Bursa Efek Indonesia)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh:

Juandy Seiver Langelo 201210160311313

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ix

SURAT PERNYATAAN Saya yang bertanda tangan di bawah ini:

Nama : Juandy Seiver Langelo Tempat, tanggal lahir : Manado, 03 September 1994 NIM : 201210160311313

Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen

Universitas Muhammadiyah Malang

Dengan ini menyatakan yanh sebenar-bernarnya bahwa:

1. Skripsi dengan judul “REAKSI PASAR MODAL TERHADAP PENGUMUMAN PEMECAHAN SAHAM (Studi pada Perusahaan Go Public yang Melakukan Pemecahan Saham Tahun 2011-2015 di Bursa Efek Indonesia)” adalah hasil karya saya, dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian maupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan daftar pustaka. 2. Apabila ternyata di dalam skripsi ini dapat dibuktikan terdapat unsur-unsur

PLAGIASI saya bersedia skripsi ini digugurkan dan gelar akademik yang telah saya peroleh dibatalkan. Serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Skripsi ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Malang, 30 Januari 2016 Penulis

x

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat serta hidayah dan karunianya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat dan salam selalu terlimpah curahkan kepada Nabi Muhammad SAW, yang telah memberikan bimbingannya kepada agama Allah yakni agama Islam.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang dengan mengangkat judul: Reaksi Pasar Modal Terhadap Pengumuman Pemecahan Saham (Studi pada Perusahaan Go Public yang Melakukan Pemecahan Saham Tahun 2011-2015 di Bursa Efek Indonesia).

Penyusunan dan penulisan skripsi ini tidak terlepas dari bimbingan serta dukungan dari berbagai pihak, oleh karena itu dalam kesempatan ini penulis dengan senang hati menyampaikan terimakasih yang terhormat kepada:

1. Dr. Marsudi, M.M selaku Ketua Program Studi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang yang selalu memberikan dukungan selama penulisan skripsi sehingga dapat berjalan dengan lancar. 2. Dr. Widayat, M.M dan Drs. Mursidi, M.M selaku dosen pembimbing yang

selalu bijaksana memberikan bimbingan, nasehat serta waktu selama penelitian dan penulisan skripsi ini.

xi

4. Dra. Baroyah Mila Shanty, M.M selaku dosen yang telah memberikan banyak pelajaran dan selalu menyemangati saya dalam pembuatan skripsi ini.

5. Kelas manajemen F yang selalu kompak dan saling menyemangati selama perkuliahan berlangsung.

6. Orang tua tercinta yang selalu sabar mendidik saya selama ini.

7. Simon Palino (Kak Ari) selaku kakak yang selalu menyemangati saya dalam pembuatan skripsi.

8. Orang-orang yang sangat saya sayangi yaitu Iyon, Huda, Eclesia, Anida, Tama, Momo, Nisa’, Didin, Eka, Pandu, Elza, Rieska, dan Faris, untuk kebersamaan dan dukungan yang sudah diberikan.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semuanya. Demi perbaikan selanjutnya, saran dan kritik yang membangun akan penulis terima dengan senang hati.

Malang, 30 Januari 2016 Penulis

xii DAFTAR ISI

Halaman

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN... xiii

ABSTRAK ... xiv

ABSTRACK ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 8

B. Tinjauan Teori... 9

1. Corporate Action ... 9

2. Efisiensi Pasar ... 10

3. Pengembalian Saham ... 12

4. Pemecahan Saham (Stock Split) ... 15

C. Kerangka Berpikir Penelitian ... 21

D. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN A. Jenis Penelitian ... 24

B. Variabel dan Definisi Operasional Variabel ... 24

C. Jenis dan Sumber Data ... 26

D. Populasi dan Sampel ... 26

E. Teknik Pengumpulan Data ... 27

F. Teknik Analisis Data ... 27

G. Uji Statistik Deskriptif ... 29

xiii

Halaman BAB IV HASIL DAN PEMBAHASAN PENELITIAN

A. Gambaran Umum Sampel Penelitian ... 32 B. Analisis Data ... 34 C. Pembahasan Hasil Analisis Data ... 42

BAB V SIMPULAN DAN SARAN

A. Simpulan ... 46 B. Saran ... 47 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Peristiwa Pemecahan Saham 2010 – 2015 ... 4

Tabel 4.1 Klasifikasi Perusahaan yang Stock Split (Tahun 2011-2015) ... 32

Tabel 4.2 Pengambilan Sampel Penelitian ... 33

Tavel 4.3 Rata-rata Abnormal return... 35

Tavel 4.4 Rata-rata Trading Volume Activity (TVA) ... 37

Tabel 4.5 Hasil Statistik Deskriptif Rata-Rata Abnormal return dan Trading Volume Activity (TVA) ... 35

Tabel 4.6 Uji Normalitas Data Rata-Rata Abnormal return (AR) Saham ... 38

Tabel 4.7 Uji Normalitas Data Rata-Rata Trading Volume Activity (TVA) ... 39

Tabel 4.8. Hasil Uji Hipotesis Terhadap Rata-rata Abnormal return ... 40

xv

DAFTAR GAMBAR

Halaman Gambar 2.1. Kerangka Berpikir ... 22 Gambar 4.1. Rata-Rata Abnormal return Sebelum Dan Sesudah Pemecahan

Saham ... 36 Gambar 4.2. Perbedaan rata-rata aktifitas volume perdagangan sebelum dan

xvi

DAFTAR LAMPIRAN Lampiran 1. Sampel Penelitian

Lampiran 2. Hasil Perhitungan Return Actual Lampiran 3. Perhitungan Expected Return Lampiran 4. Hasil Perhitungan Abnormal Return

Lampiran 5. Hasil Perhitungan Rata-rata abnormal return dan Aktifitas Volume Perdagangan

Lampiran 6. Hasil Uji Normalitas Data Rata-rata Abnormal Return Lampiran 7. Hasil Uji Normalitas Data Rata-rata Aktifitas Volume

Perdagangan

Lampiran 8. Hasil Uji Paired Sample T Test Rata-rata Abnormal Return Lampiran 9. Hasil Uji Wilcoxon Signed Rank Test Rata-rata Aktifitas

xvii

DAFTAR PUSTAKA

Basir, Saleh dan Hendy M. Fakhrudin. 2005. Aksi Korporasi: Strategi untuk Meningkatkan Nilai Saham Melalui Aksi Korporasi. Jakarta: Salemba Empat.

Budiyanto, Aris, Ismani, dan Ngadirin. 2006. Analisis Trading Volume Activity dan Abnormal Return Pada Saham Perusahaan-Perusahaan yang Tercatat dalam Jakarta Islamic Index Sebrlum dan Setelah Bergabung dengan JII. Jurnal Pendidikan Akuntansi Indonesia, Vol. V, No. 1, Hal. 42-54.

Pojok Bursa Efek Indonesia. Daftar Perusahaan Stock Split 2010-2015. Malang: UMM. Dwimulyani, Susi. 2008. Analisis Pemecahan Saham (Stock Split): Dampaknya

Terhadap Likuiditas Perdagangan Saham dan Pendapatan Perusahaan Publik Di Indonesia. Jurnal Informasi, Perpajakan, Akuntansi Dan Keuangan Publik, Vol. 3, No. 1, Hal. 01-14. Fakultas Ekonomi Universitas Trisakti.

Fahmi, Irham. 2012. Manajemen Investasi: Teori dan Soal Jawab. Jakarta: Salemba Empat.

Farinha, Jorge dan Nuno Filipe Basilio. 2006. Stock Split: Real Effects or Just a Question of Maths? An Empirical Analysis of the Portuguese Case. Faculdade de Economia. Universidade do Porto Portugal.

Ginting, Selaras Christiani dan Henny Rahyuda. 2014. Perbedaan volume perdagangan saham dan abnormal return sebelum dan sesudah peristiwa stock split pada perusahaan di bursa efek indonesi. E-Jurnal Manajemen, Vol. 3, No. 6. Universitas Udayana

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Kelima. Yogyakarta: BPFE-Yogyakarta.

, Jogiyanto. 2013. Teori Portofolio dan Analisis Investasi. Edisi Kesepuluh. Yogyakarta: BPFE-Yogyakarta.

Indarti, Iin dan Desti M. BR. Purba. 2011. Analisis Perbandingan Harga Saham dan Volume Perdagangan Saham Sebelum dan Sesudah Stock Split. Jurnal Aset, Vol. 13, No. 1. Sekolah Tinggi Ilmu Ekonomi Widya Mangala.

xviii

Kurniawan. 2010. Dampak Pemecahan Saham Terhadap Perubahan Pengembalian Saham Pada Perusahaan Yang Go Publik Di Bursa Efek Indonesia. Skripsi S1: Universitas Muhammadiyah Malang.

Pamenang, Wisnu. 2013. Reaksi Pasar Modal dengan Adanya Stock Split Saham pada Perusahaan Go Public Periode Tahun 2008-2011. Jurnal Ilmiah Mahasiswa FEB, Vol. 1, No. 2. Universitas Brawijaya Malang.

Priyatno. Duwi. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Edisi Kesatu. Yogyakarta: Andi

Pujiarsih. 2004. Analisis Perbedaan Tingkat Pengembalian dan Aktivitas Volume Perdagangan Sebelum dan Sesudah Pengumuman Pemecahan Saham. Skripsi S1: Universitas Muhammadiyah Malang

Rokhman, M., Taufiq Noor. 2009. Analisis Return, Abnormal Return, Aktivitas Volume Perdagangan dan Bid-Ask Spread Saham di Seputar Pengumuman Stock Split (Studi pada Perusahaan Manufaktur di BEJ). Wacana, Vol. 12, No. 4. Universitas Brawijaya Malang.

Rachmadani, Suproyogi. 2013. Analisis perbedaan trading volume activity sebelum dan sesudah stock splitl. Jurnal Administrasi Bisnis Universitas Brawijaya, Vol. 1, No. 1.

Rusliati, Ellen dan Esti Nur Farida. 2010. Pemecahan Saham terhadap Likuiditas dan Return Saham. Jurnal Bisnis dan Akuntansi, Vol. 12, No. 3, Hlm. 161-174.

Subiyantoro, Edi dan Fransisca Andreani. 2003. Analisis Faktor-Faktor yang Mempengaruhi Harga Saham. Jurnal Manajemen dan Kewirausahaan, Vol. 3 No. 2, Hal 171-180. Universitas Kristen Petra.

Sugiyono. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Yogyakarta: Alfabeta.

Sutrisno, Wang, Francisca, dan Soffy. 2000. Pengaruh Stock Split Likuiditas dan Return Saham di Bursa Efek Jakarta. Jurnal Manajemen dan Kewirausahaan, Vol. 2, No. 2, Hal 1-13. Universitas Kristen Petra.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal menawarkan banyak sekuritas untuk pihak yang ingin

berinvestasi. Sekuritas yang paling banyak ditransaksikan di pasar modal adalah

saham. Ramainya transaksi jual-beli sekuritas khususnya saham yang terjadi di

Bursa Efek Indonesia (BEI), menunjukkan bahwa iklim investasi di Indonesia saat

ini semakin berkembang. Pasar modal sebagai lembaga investasi dan penghimpun

dana tertentu, mempunyai hubungan erat dengan investor selaku pihak yang akan berinvestasi.

Tekanan ekonomi yang menimpa Indonesia saat ini berpengaruh pada

seluruh perusahaan dalam negeri, hal ini ditandai dengan banyaknya perusahaan

yang gulung tikar (Jannah, 2015). Banyak perusahaan besar yang telah lama

berdiri dan mempunyai kekuatan, ikut merasakan dampak tekanan tersebut.

Keadaan ekonomi seperti ini juga berdampak pada harga saham yang ada di BEI.

Harga saham di BEI sering mengalami fluktuasi. Ketika kondisi ekonomi

mempengaruhi kinerja saham di BEI maka perusahaan dapat melakukan beberapa

tindakan korporasi (corporate action) untuk mengoptimalkan penggunaan saham.

Corporate action dilakukan dalam rangka meningkatkan kinerja saham

perusahaan. Beberapa corporate action yang sering dilakukan perusahaan yaitu pemecahan saham, penerbitan saham baru, dividen tunai, dan hak memesan efek

terlebih dahulu. Bagi investor beberapa cara tadi merupakan sebuah informasi

2

pertimbangan dalam pengambilan keputusan untuk berinvestasi termasuk

pemilihan portofolio investasi mereka. Informasi yang ada dapat mengurangi

tingkat ketidak pastian yang terjadi, sehingga keputusan yang diambil diharapkan

akan sesuai dengan tujuan yang ingin dicapai.

Pasar yang efisien harus memenuhi dua kriteria, yaitu harga saham

mencerminkan semua informasi yang relevan saat itu dan kriteria informasi

menyebar secara merata. Reaksi harga terhadap informasi baru terjadi seketika

karena semua pemain di pasar telah memiliki anstisipasi yang cukup. Pengujian

kandungan informasi dimaksudkan untuk melihat reaksi dari suatu corporate

action. Jika pengumuman mengandung informasi, pasar diharapkan akan bereaksi

pada waktu pengumuman tersebut diterima oleh pasar.

Efisiensi pasar setengah kuat merupakan salah satu efisiensi pasar

berdasarkan informasi. Informasi corporate action yang diterima investor di pasar dapat dapat dijadikan sarana untuk menguji efisiensi pasar tersebut. Studi

peristiwa (Study event) dilakukan untuk mempelajari reaksi pasar terhadap suatu

peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman

(Rokhman, 2010). Dengan kata lain study event akan mempelajari reaksi pasar

terhadap corporate action yang dilakukan perusahaan.

Harga saham dipengaruhi penawaran dan permintaan di pasar modal

(Subiyantoro, 2003). Perusahaan dengan kinerja baik diindikasikan mempunyai

harga saham yang terus meningkat. Namun, jika harga saham terlalu tinggi akan

menyebabkan saham tersebut mempunyai likuiditas yang rendah. Likuiditas

perdagangan menurun. Ketika kejadian seperti itu terjadi beberapa perusahaan

publik memilih melakukan corporate action, dengan harapan likuiditas saham tetap baik.

Corporate action yang dilakukan perusahaan untuk mengatasi hal diatas

yaitu pemecahan saham (stock split). Pemecahan saham akan membagi lembar

saham menjadi lebih banyak dan akan menyebabkan harga semakin rendah.

Pemecahan saham dilakukan perusahaan untuk menjaga agar saham tetap berada

pada kisaran perdagangan maksimal, sehingga para calon investor masih memiliki

daya beli terhadap saham tersebut.

Pemecahan saham merupakan salah satu informasi yang dibutuhkan

investor. Informasi yang diperoleh dari perusahaan yang melakukan pemecahan

saham, dapat digunakan oleh investor untuk bahan pertimbangan dalam

penyusunan portofolio. Informasi juga dapat digunakan oleh calon investor untuk pertimbangan keputusan membeli atau tidak membeli saham sehingga

memperoleh keuntungan yang optimal dengan risiko yang rendah, ini menjelaskan

informasi yang didapat investor dipasar modal akan direspon dengan cepat oleh

investor.

Reaksi pasar atas pengumuman pemecahan saham ditunjukkan oleh

adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat

ketahui dengan adanya peningkatan volume perdagangan saham akibat banyak

investor melakukan transaksi karena daya beli yang meningkat terhadap saham

dan pengembalian (return) sebagai nilai perubahan harga atau dengan

4

Pemecahan saham tidak menyebabkan adanya perubahan dalam jumlah

uang pemegang saham, modal disetor, dan laba ditahan. Alasan itulah yang

membuat pemecahan saham tidak memberikan nilai ekonomis, namun banyaknya

peristiwa pemecahan saham di pasar modal mengindikasikan bahwa pemecahan

saham merupakan alat yang penting dalam praktik pasar modal.

Pemecahan saham dikatakan tidak memiliki nilai ekonomis. Namun,

banyak peristiwa pemecahan saham telah terjadi di pasar modal. Dalam kurun

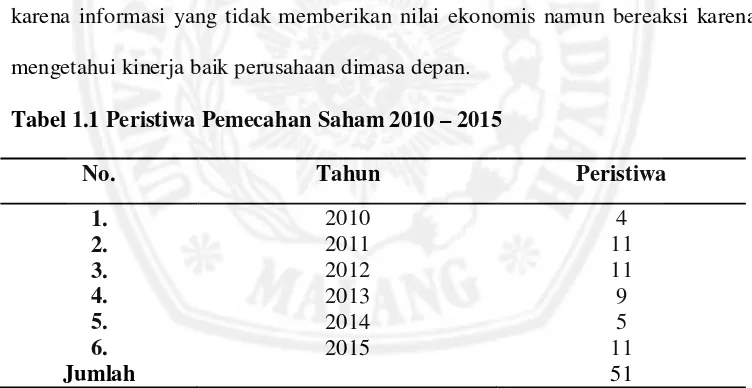

tahun 2010 sampai akhir 2015 telah terjadi 51 peristiwa pemecahan saham di

Bursa Efek Indonesia, seperti terlihat dalam tabel 1.1. Ketika pasar beraksi

terhadap pengumuman pemecahan saham tersebut, bukan berarti pasar bereaksi

karena informasi yang tidak memberikan nilai ekonomis namun bereaksi karena

mengetahui kinerja baik perusahaan dimasa depan.

Tabel 1.1 Peristiwa Pemecahan Saham 2010 – 2015

No. Tahun Peristiwa

1. 2010 4

2. 2011 11

3. 2012 11

4. 2013 9

5. 2014 5

6. 2015 11

Jumlah 51

Sumber: Pojok Bursa Efek Indonesia, 2015.

Fenomena pemecahan saham dijelaskan oleh dua teori yaitu, signaling theory dan trading theory. Signaling theory menjelaskan bahwa pemecahan

saham memberikan informasi kepada investor tentang prospek peningkatan return

dimasa depan yang substansial. Trading theory menyatakan bahwa pemecahan

meningkatkan likuiditas perdagangan (Indarti, 2011). Tetapi beberapa kasus

pemecahan saham yang terjadi baik di dalam dan luar negeri ada yang mendukung

dan tidak yang mendukung teori tersebut.

Beberapa penelitian telah melakukan pengamatan mengenai kandungan

informasi dan efek pengumuman pemecahan saham yang dilakukan perusahaan.

Penelitian yang dilakukan Farinha dan Nuno (2006) Portuguese Stock Market

juga membuktikan bahwa rata-rata volume perdagangan saham mengalami

peningkatan setelah pemecahan saham dilakukan perusahaan, namun secara

statistik peningkatan yang terjadi dinilai tidak signifikan.

Hasil penelitian diatas bertentangan dengan hasil penelitian Pujiarsih

(2014). Penelitiannya menemukan hasil bahwa terjadi penurunan signifikan

rata-rata volume perdagangan sesudah peristiwa pemecahan saham. Penemuan tersebut

juga berbeda dengan hasil penelitian Ginting dan Henny (2014). Hasil penelitian

mereka menemukan terjadi peningkatan yang signifikan rata-rata volume

perdagangan saham setelah pengumuman pemecahan saham. Hasil penelitian lain

yang juga ditemukan mereka yaitu rata-rata abnormal return saham menurun

sesudah pemecahan saham namun tidak signifikan secara statistik.

Penelitian tentang tujuan pemecahan saham dengan proksi abnormal

return juga telah dilakukan oleh Rokhman (2009). Penemuannya menemukan

bahwa abnormal return saham mengalami penurunan yang tidak signifikan setelah

pemecahan saham dilakukan, ini mengindikasikan bahwa pasar modal tidak

6

Pamenang (2013) yang menemukan bahwa rata-rata abnormal return mengalami

penurunan secara signifikan setelah pemecahan saham dilakukan.

Penelitian ini akan mengkaji kembali reaksi pasar terhadap pengumuman

pemecahan saham pada aktifitas di pasar modal berkaitan dengan perbedaan

volume perdagangan dan abnormal return saham sebelum dan setelah

dipecahkan, untuk itu peneliti mengangkat judul “Reaksi Pasar Modal Terhadap

Pengumuman Pemecahan Saham (Studi pada Perusahaan Go Public yang

Melakukan Pemecahan Saham Tahun 2011-2015 di Bursa Efek Indonesia).”

B. Rumusan Masalah

Pemecahan saham yang diumumkan oleh perusahaan merupakan suatu

informasi untuk pasar modal. Informasi ini dapat digunakan pasar sebagai bahan

pertimbangan pengambilan keputusan mereka. Saat perusahaan mengumumkan

pemecahan saham di pasar, maka akan terjadi beberapa reaksi yang kemungkinan

terjadi yaitu, pasar akan bereaksi positif, pasar akan bereaksi negatif, atau pasar

tidak bereaksi terhadap pengumuman tersebut. Sehubungan dengan latar belakang

diatas, maka dapat dirumuskan permasalahan yang akan dibahas dalam penelitian

ini yaitu: Bagaimana reaksi pasar modal terhadap peristiwa pengumuman

pemecahan saham?

C. Tujuan dan Kegunaan Penelitian

Penyusunan penelitian ini diharapkan dapat memberikan tujuan yang jelas

dan mempunyai kegunaan tertentu. Adapun tujuan dan kegunaan penelitian

1. Tujuan Penelitian

Tujuan penelitian ini yaitu untuk mengetahui reaksi pasar modal

terhadap peristiwa pengumuman pemecahan saham.

2. Kegunaan Penelitian

Kegunaan yang diharapkan dapat dihasilkan dari penelitian ini adalah

sebagai berikut:

a. Bagi investor, diharapkan hasil penelitian ini dapat memberikan masukan

atau panduan sebagai bahan pertimbangan dalam pengambilan keputusan

investasi ketika terjadi pemecahan saham saham.

b. Bagi perusahaan, diharapkan hasil penelitian ini dapat memberikan

informasi tentang dampak pemecahan saham yang digunakan sebagai

bahan pertimbangan dalam merumuskan kebijakan yang harus diambil

agar saham mereka memiliki tingkat keuntungan yang baik dan dapat

meningkatkan kinerja sahamnya.

c. Bagi peneliti yang ingin melakukan kajian dibidang yang sama,

diharapkan hasil penelitian ini dapat menjadi referensi dan pengembangan