DAFTAR PUSTAKA

Adisaputro,Gunawan dan Marwan. 2003. Anggaran Perusahaan. Edisi satu. BPFE.Yogyakarta.

Christina, Ellen. 2002. Anggaran Perusahaan. Gramedia Pustaka. Jakarta

Gomes, Faustino Cardoso, 2003, Manajemen Sumber Daya Manusia. Penerbit Andi. Yogyakarta.

Mulyadi. 2001. Akuntansi Manajemen. Konsep, Manfaat danRekayasa.Edisi Ketiga. Salemba Empat. Jakarta.

Munandar, M. 2001. Budgeting, Perencanaan Kerja, Pengorganisasian Kerja, Pengawasan Kerja. Edisi Pertama. BPFE.Yogyakarta.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Revisi, Salemba Empat. Jakarta.

PEMBAHASAN

A. Pengertian Anggaran

Anggaran merupakan suatu rencana yang disusun secara sistematisdalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu (periode) tertentu di masa yang akan datang. Oleh karena rencana yang disusun dinyatakan dalam bentuk unit moneter, maka anggaran seringkali disebut juga dengan rencana keuangan. Dalam anggaran, satuan kegiatan dan satuan uang menempati posisi penting dalam arti segala kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur pencapaian efisiensi dan efektivitas dari kegiatan yang dilakukan.

Anggaran (budget) mempunyai pengertian yang beraneka ragam. Banyak para ahli yang mengartikan anggaran sebagai suatu perusahaan. Tetapi ada juga yang mengatakan bahwa anggaran sulit untuk ditentukan definisinya, hal seperti itu dikarenakan cara berpikir dan sudut pandang yang berbeda dari para ahli.Beberapa pengertian anggaran menurut para ahli seperti :

1. Menurut Gomes (1995, 87-88)

dana yang dibutuhkan untuk aktivitas tersebut atau untuk mencapai tujuan tersebut

2. Menurut Supriyono (1990, p.15)

Anggaran merupakan perencanaan keuangan perusahaan yang dipakai sebagai dasar pengendalian (pengawasan) keuangan perusahaan untuk periode yang akan datang.

3. Menurut Munandar (2001 : 1)

Anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

4. Menurut Nafarin (2004 : 11)

Anggaran adalah rencana tertulis tentang kegiatan organisasi yang dinyatakan secara kuantitatif dan umumnya dalam satuan untuk jangka waktu tertentu. 5. Menurut Mulyadi (2001 : 10)

Anggaran disusun oleh manajemen dalam jangka waktu satu tahun untuk membawa perusahaan ke kondisi tertentu yang diperhitungkan.

Dari beberapa definisi anggaran yang dikemukakan diatas dapat disimpulkan bahwa anggaran adalah sebagai berikut :

1. Anggaran bersifat formal, artinya anggaran disusun secara sengaja dan bersungguh-sungguh dalam bentuk tertulis.

2. Anggaran harus bersifat sistematis, artinya anggaran disusun dengan berurutan dan berdasarkan suatu logika.

B. Manfaat Anggaran

Anggaran memiliki beberapa manfaat, antara lain :

Dengan penyusunan anggaran usaha-usaha perusahaan akan lebih banyak berhasil apabila ditunjang oleh kebijaksanaan-kebijaksanaan yang terarah dan dibantu oleh perencanaan-perencanaan yang matang. Perusahaan yang berkecenderungan memandang ke depan, akan selalu memikirkan apa yang mungkin dilakukannya pada masa yang akan datang. Sehingga dalam pelaksanaannya, perusahaan-perusahaan ini tinggal berpegangan pada semua rencana yang telah disusun sebelumnya. Dimana, bagaimana, mengapa, kapan, adalah pertanyaan-pertanyaan yang selalu mereka kembangkan dalam kegiatan sehari-hari. Apabila pada suatu kesempatan hal ini ditanyakan kepada seorang General Manager yang sukses, maka sering didapatkan jawaban bahwa ide-ideuntuk kegiatan pada waktu mendatang pada umumnya didasarkan pada jawaban atas pertanyaan-pertanyaan diatas.

Dalam perusahaan-perusahaan manufaktur (pabrik) kegiatan akan dilakukan dengan lebih efisien dan tingkat keuntungan akan lebih besar apabila management memperhatikan rencana untuk aktivitas-aktivitasnya di masa depan. Karena itu Heckerts dan Wilson mengatakan bahwa manfaat utama daripada business budgeting adalah dapat ditentukannya kegiatan-kegiatan yang paling profitable yang akan dilakukan.

diproduksi dan dijual, memilih/menseleksi langganan, menentukan tingkat harga, metode-metode produksi, metode-metode distribusi, termin penjualan. Budgeting mempunyai manfaat yang pada dasarnya sama, yakni dalam hal perencanaan, koordinasi, dan pengawasan.

C. Jenis-jenis Anggaran

Sebagai alat bantu manajemen, anggaran akan mencakup seluruh aspek kegiatan perusahaan, oleh karena itu anggaran terdiri dari berbagai macam yang mempunyai kegunaan masing-masing.

Menurut Nafarin (2004:22) anggaran dapat dikelompokkan dari beberapa sudut pandang, sebagai berikut :

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran tetap (fixed budget), adalah anggaran yang dibuat untuk satu tingkat kegiatan selama jangka waktu tertentu, dimana pada tingkat kegiatan tersebut direncanakan pendapatan dan biaya.

b. Anggaran variable (flexible budget), adalah anggaran yang dibuat berdasarkan pada tingkat kegiatan. Prinsip dari anggaran ini adalah bahwa setiap tingkat kegiatan harus terdapat norma-norma untuk kegiatan yang dikeluarkan.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik, yaitu anggaran yang disusun untuk satu periode tertentu, umumnya satu tahun yang disusun setiap akhir periode anggaran. b. Anggaran kontiniu, yaitu anggaran yang dibuat untuk memperbaiki

3. Menurut jangka waktu, anggaran terdiri dari :

a. Anggaran jangka pendek, yaitu anggaran yang dibuat dengan jangka waktu paling lama satu tahun. Anggaran ini digunakan untuk keperluan modal kerja

b. Anggaran jangka panjang, yaitu anggaran yang dibuat untuk jangka waktu lebih dari satu tahun. Anggaran ini biasanya digunakan untuk keperluan investasi barang modal atau disebut juga anggaran modal.

4. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan keuangan. Anggaran keuangan terdiri dari anggaran kas,anggaran piutang,anggaran persediaan,anggaran utang,dan anggaran neraca.

5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komprehensif merupakan rangkaian dari berbagai macamanggaran yang disusun secara lengkap.

b. Anggaran parsial adalah anggaran yang disusun tidak secara lengkap,hanya menyusun bagian tertentu saja.

6. Menurut fungsinya, anggaran terdiri dari :

a. Anggaran apropriasi adalah anggaran yang dibentuk untuk tujuantertentu dan tidak boleh digunakan untuk tujuan lain.

b. Anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

1. Operasional Budget, yang terdiri dari :

a. Anggaran penjualan

Rencana jumlah barang dan jasa dalam bidang sentral, terminal dan transmisi.

b. Anggaran produksi

Rencana jumlah barang yang akan diproduksi dalam bidang sentral, terminal dan transmisi.

c. Anggaran pembelian

Rencana pembelian bahan baku untuk bidang sentral, terminal dan transmisi.

d. Anggaran biaya, terdiri dari anggaran biaya usaha dan anggaran biaya produksi.

e. Anggaran investasi terdiri dari anggaran investasi bangunan, anggaran investasi mesin dan instalasi, anggaran investasi alat olah data, anggaran investasi pengembangan, anggaran investasi aktiva dan pelaksanaan.

2. Financial Budget, yang terdiri dari :

a. Proyeksi laba/rugi b. Proyeksi neraca c. Anggaran kas/bank

D. Fungsi Anggaran

Fungsi anggaran bermanfaat untuk membantu manajemen dalam mengelola perusahaan. Menurut Adisaputro dan Marwan Asri (2003: 50) mengemukakan fungsi anggaran sebagai berikut :

1. Fungsi Perencanaan, yang mencakup :

a. Anggaran membantu manajemen meneliti, mempelajari masalah-masalah yang berhubungan dengan kegiatan yang akan dilakukan.

b. Anggaran membantu dalam mengarahkan secara tepat tenaga-tenaga kepala bagian, salesman, kepala cabang dan semua tenaga operasional. c. Membantu atau menunjang kebijaksanaan-kebijaksanaan perusahaan. d. Menentukan tujuan-tujuan perusahaan.

e. Membantu menstabilkan kesempatan kerja yang tersedia. f. Membantu dalam pemakaian alat-alat fisik secara lebih efektif. 2. Fungsi Koordinasi yang meliputi :

a. Membantu mengkoordinasikan faktor manusia dengan perusahaan. b. Menghubungkan aktivitas perusahaan dengan trend dalam dunia usaha. c. Menempatkan penggunaan modal pada saluran-saluran yang

menguntungkan, dalam arti seimbang dengan program-program perusahaan.

d. Untuk mengetahui kelemahan-kelemahan dalam organisasi. 3. Fungsi Pengawasan, yaitu meliputi :

a. Untuk mengawasi kegiatan-kegiatan dan pengeluaran-pengeluaran.

Sedangkan menurut Nafarin (2004 : 20), mengemukakan fungsi anggaran sebagai berikut :

1. Fungsi perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang diteliti dan akan memberikan gambaran yang lebih nyata atau jelas dalam unit dan uang.

2. Fungsi pelaksanaan

Anggaran merupakan alat pedoman dalam pelaksanaan pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan.

3. Fungsi pengawasan

Anggaran merupakan alat pengawasan (controlling) untuk mengevaluasi terhadap pelaksanaan kegiatan dengan membandingkan realisasi dengan anggaran.

Dan menurut Ellen Christina (2002 : 2) fungsi anggaran sebagai berikut:

a. Adanya perencanaan terpadu.

b. Sebagai pedoman pelaksanaan kegiatan perusahaan. c. Sebagai alat pengkoordinasian kerja.

d. Sebagai alat pengawasan kerja. e. Sebagai alat evaluasi kegiatan.

E. Kelebihan dan Kelemahan Anggaran

Berdasarkan ulasan yang telah dikemukakan sebelumnya, dapat disimpulkan beberapa keuntungan yang dapat diperoleh bila perusahaan menerapkan penyusunan anggaran yang baik. Beberapa keuntungan tersebut adalah :

a. Hasil yang diharapkan dari suatu rencana tertentu dapat diproyeksikan sebelum rencana tersebut dilaksanakan. Bagi manajemen, hasil proyeksi ini menciptakan peluang untuk memilih rencana yang paling menguntungkan untuk dilaksanakan.

b. Dalam menyusun anggaran, diperlukan analisis yang sangat teliti terhadap setiap tindakan yang dilakukan. Analisis ini sangat bermanfaat bagi manajemen sekalipun ada pilihan untuk tidak melanjutkan keputusan tersebut.

c. Anggaran merupakan penelitian untuk kerja sehingga dapat dijadikan patokan untuk menilai baik buruknya suatu hasil yang diperoleh. d. Anggaran memerlukan adanya dukungan organisasi yang baik sehingga

setiap manajer mengetahui kekuasaan, kewenangan, dan kewajibannya. 2. Kelemahan Anggaran

Di samping beberapa kelebihan tersebut di atas, terdapat pula beberapa kelemahan antara lain :

a. Dalam penyusunan anggaran, penaksiran yang dipakai belum tentu tepat dengan keadaan yang sebenarnya.

secara berkesinambungan dengan kondisi yang berubah-ubah agar data dan informasi yang diperoleh akurat.

c. Karena penyusunan anggaran melibatkan banyak pihak, maka secara potensial dapat menimbulkan persoalan-persoalan hubungan kerja yang dapat menghambat proses pelaksanaan anggaran.

d. Penganggaran tidak dapat terlepas dari penilaian subyektif pembuat kebijakan terutama pada saat data dan informasi tidak lengkap /cukup.

F. Tinjauan Anggaran Kepemudaan dan Olahraga pada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara

Kinerja pemerintah baik pusat maupun daerah seringkali diukur dengan penyerapan anggarannya, hal ini tidak salah, karena dengan anggaran yang terserap dengan baik, efektif, efisien dan optimal maka masyarakat dapat merasakan manfaatnya seperti pelayanan pemerintah yang makin baik, infrastruktur yang makin banyak dan lengkap, pertumbuhan ekonomi yang makin baik dan lain sebagainya.

Permasalahan perencanaan idealnya sistem penganggaran yang dilakukan pemerintah adalah berbasis kinerja. Namun sayangnya sampai saat ini hal ini belum bisa dilaksanakan dengan semestinya. Anggaran dibuat dari tahun ke tahun tidak banyak jauh berbeda yaitu masih dengan menambahkan sekian persen dari tahun sebelumnya.

Pola penganggaran juga belum banyak berubah yaitu mengusulkan sebanyak – banyaknya karena bila nanti ada yang dipotong / tidak disetujui, masih tersedia banyak dana yang bisa digunakan, anggaran dibuat bukan berdasarkan kebutuhan real namun yang dipentingkan adalah banyak alokasi anggaran, akibatnya banyak item anggaran yang relatif sama dengan tahun sebelumnya sedangkan kebutuhan masyarakat tidak lagi sama atau prioritasnya telah berubah dan duplikasi anggaran diberbagai kegiatan.

Permasalahan teknis terkait pengadaan barang / jasa. Permasalahan terkait pelaksanaan pekerjaan seperti sulitnya pembebasan tanah dan penolakan dari masyarakat, masalah hukum terkait penyelewengan pengadaan barang / jasa, permasalahan sumber daya manusia yang kurang / tidak kompeten, permasalahan politik yang dapat mengganggu jalannya kegiatan yang telah direncanakan pemerintah.

Anggaran sulit ditentukan definisinya, tetapi bila diamati mempunyai ciri-ciri yang umum.Pertama-tama terlebih dahulu ditentukan tujuan dari suatu instansi, setelah itu diasumsikan program atau tindakan yang harusdilaksanakan untuk mencapai tujuan tersebut.Yang pada akhirnya program-program diasumsikan ke dalam anggaran.

Pada dasarnya yang berwenang dan bertanggung jawab atas penyusunan dan pelaksanaan anggaran adalah pimpinan tertinggi dari setiap instansi. Tetapi tugas menyiapkan dan menyusun serta melaksanakan kegiatan anggaran tidak lah harus ditangani sendiri, melainkan didelegasikan kepada bagian lain.

Pembuatan dan penyusunan anggaran di Dinas Pemuda dan Olahraga provinsi Sumatera Utara (Disporasu) dilaksanakan dengan tetap memperhatikan pola kebijakan pemerintah pusat, dalam hal ini Kementrian Pemuda dan Olahraga (Kemenpora) dengan inventasisasi masalah-masalah kepemudaan olahraga di Sumatera Utara, maka kegiatan yang dituangkan dalam perencanaan kegiatan tahun 2014. Keterbatasan anggaran pusat maupun daerah menyebabkan juga tidak semua masalah-masalah yang ada dapat ditanggung dalam perencanaan.

Dengan ini ditetapkannya skala prioritas kegiatan beserta target yang diinginkan maka seluruh kegiatan dituangkan dalam program kerja, hal ini terkait dengan jadwal pelaksanaannya agar dapat terukur dalam koridor waktu.

Adapun penyusunan Anggaran Dinas Pemuda dan Olahraga Sumatera Utara Tahun 2014 disusun dengan format yang telah ditentukan oleh pemerintah sebagai berikut :

1. Anggaran Belanja Tidak Langsung yakni anggaran yang menyangkut Belanja Pegawai mencakupi Gaji dan Tunjangan serta tambahan penghasilan PNS berdasarkan beban kerja.

2. Anggaran Belanja Langsung yakni : Pengadaan Barang dan Jasa dari berbagai program kerja di Tahun 2014.

2.1 Program administrasi kantor, antara lain :

2.1.1 -Alat tulis

2.1.2 - Materi perangko dan benda pos lainnya

2.1.3 - Listrik, Air, Telepon, Fax, Internet, TV kabel, TV satelit 2.1.4 - Jasa service, Suku cadang, BBM

2.1.5 - Jasa kebersihan kantor

2.1.6 - Jasa tenaga ahli / Struktur / Narasumber 2.1.7 - Honorarium tim pengadaan

2.1.8 - Honorarium panitia pelaksana 2.1.9 - Jasa keamanan kantor

2.1.10 - Rapat-rapat / Koordinasi dan Konsultasi kedalam / keluar daerah 2.1.11 - Pakaian kerja lapangan

2.1.12 - Makan dan minum rapat 2.1.13 - Perjalanan dinas

2.1.15 - Dan Lain-lain

2.2 Program Peningkatan Sarana dan Prasarana Aparatur, antara lain :

2.2.1 - Pengadaan mobil dinas / Narasumber

2.2.2 - Belanja modal pengadaan alat alat-alat angkutan darat bermotor station warga, sepeda motor

2.2.3 - Kelengkapan gedung kantor, AC, Pompa Air, Kipas Angin, Merk Instansi, Komputer, CCTV, TV Mobiler, Printer, Perlengkapan dapur

2.2.4 - Pemeliharaan rutin gedung kantor

2.3 Program Peningkatan Disiplin Aparatur

2.4 Pengadaan Pakaian Dinas, Pengadaan Pakaian Dinas Korpoi, Batik dan Olahraga

2.5 Program Peningkatan Kapasitas Sumber Daya Aparatur, mencakup : 2.5.1 - Pendidikan dan Pelatihan

2.5.2 - Penyelenggaraan Pekan Raya Sumatera Utara 2.5.3 - Transportasi Akomodasi, dan lain-lain.

2.6 Program Peningkatan Pengembangan Sistem Pelaporan Keuangan, antara lain :

2.6.1 - Penyusunan laporan dan capaian kinerja dan ikhtisar realisasi kinerja SKPD

2.6.2 - Penyusunan Pengendalian dan Evaluasi Kinerja

2.7 Program Pengembangan dan Keserasian Kebijakan Pemuda, mencakupi :

2.7.2 - Alat Tulis

2.7.3 - Publikasi Dokumentasi

2.7.4 - Makan dan Minum untuk rapat 2.7.5 - Perjalanan Dinas

2.7.6 - Seleksi dan Penyelenggaraan Bakti pemuda antar Provinsi 2.7.7 - Seleksi Pertukaran Pemuda antar Negara ( PPAN )

2.7.8 - Loka Karya 4 Pilar Kebangsaan

2.8 Program Pengembangan Kebijakan dan Manajemen Olahraga, mencakupi :

2.8.1 - Pembinaan SSB Dinas Pemuda dan Olahraga Sumatera Utara dan Sumut F.C

2.8.2 - Kegiatan Olahraga dalam rangka Hari Jadi Provinsi ke 66 Tahun 2014

2.8.3 - Seleksi dan Pengiriman atlit Dragon Boat Sumatera Utara ke kejuaraan Piala Raja Thailand 2014

2.9 Program Pembangunan Sarana / Prasarana Olahraga,mencakupi : 2.9.1 - Peningkatan Sirkuit Fitness di Sumatera Utara

2.9.2 - Pembangunan Gor Mini di Jalan William Iskandar Muda 2.9.3 - Pengadaan Konstruksi Bangunan lainnya

2.9.4 - Pengadaan Peralatan dan Perlengkapan Olahraga Angkat Berat di Sumatera Utara

2.9.5 - Perencanaan Pembangunan Gedung Olahraga Bowling, dan lain- lain

2.9.7 - Workship Pemuda dan Olahraga di Sumatera Utara

2.9.8 - Peningkatan Perencanaan Supervisi dan Pembangunan Gedung Pusat Pendidikan dan Latihan Pelajar ( PPLP )

2.9.9 - Pembuatan Master Plan Sport Centre kolam renang jalan Dr. Mansyur Medan

2.10 Program Pembinaan dan Peningkatan Partisipasi Pemuda, mencakupi:

2.10.1 - Seleksi dan Pelatihan Paskibraka

2.10.2 - Napak Tilas Jejak Pahlawan Nasional di Sumatera Utara 2.10.3 - Pemberdaya Lintas Pemuda

2.11 Program Pengelola Pembina Paskibraka Kabupaten / Kota 2.12 Upaya Penanggulangan Loss Generation and Destructive akibat

Narkotika, mencakupi : 2.12.1 - Seminar dan Pelatihan 2.12.2 - Belanja dan Transportasi 2.12.3 - Honorarium

2.13 Road Show Penanggulangan Narkotika, mencakupi : 2.13.1 - Honorarium

2.13.2 - Transportasi 2.13.3 - Cetakan 2.13.4 - Penggandaan 2.13.5 - Perlengkapan

Bila dilihat dari komponen pembiayaan anggota tersebut diatas dimana tidak adanya anggaran produksi barang, hal ini menunjukkan bahwa kegiatan Instansi Pemerintah bukanlah ditujukan untuk menciptakan produk.

Berbeda dengan penganggaran di perusahaan swasta / BUMN tampak sekali perencanaan dimulai dari perencanaan produk hingga ke penjualan dan anggaran rugi laba.

Hal ini memang disebabkan oleh karena perusahaan baik swasta maupun BUMN berorientasi pada laba (Profit Oriented) sedangkan perencanaan dan penganggaran di instansi pemerintah orientasinya adalah manfaat sosial (Social Benefit). Meskipun perencanaan dan dan penganggaran di instansi pemerintah berorientasi pada social benefit tapi tak dapat dipungkiri bahwa anggaran pemerintah merupakan penggerak utama pembangunan di negara kita Indonesia.

Belanja pemerintah misalnya untuk pembuatan jembatan, gedung maupun jalan akan membuka permintaan material besi baja, aspal, batu, semen dan lainnya, dengan demikian maka transaksi perniagaan untuk jenis barang-barang tersebut menjadi terbuka dan industri besi baja dan aspal pun pada gilirannya akan mempersiapkan produksinya untuk mengisi pasar.

Konsumsi masyarakat dimaksud adalah konsumsi masyarakat industri, berupa :

1. Barang-barang modal industri

2. Bahan baku dan penolong

3. Perlengkapan

Konsumsi masyarakat biasa berupa :

1. Sandang pangan

2. Perumahan

3. Kendaraan

4. Alat hiburan dan lain-lainnya

Semua unsur ekonomi dari hulu hingga ke hilir saling mendorong satu sama lainnya yang menciptakan apa disebut sebagai “ Effect Multiplier “. Itulah yang digerakkan oleh kegiatan anggaran belanja pemerintah, oleh karena itu setiap anggaran departemen yang di bagi ke dinas-dinasnya di seluruh provinsi menghendaki terjadinya penyerapan anggaran yang signifikan, sehingga anggaran pemerintah yang disebut juga anggaran pembangunan ini sungguh-sungguh dapat mendorong roda perekonomian bangsa.

Untuk negara kita Indonesia, peranan pemerintah masih mendominasi pergerakan perekonomian nasional, karena pada dewasa ini pemenuhan terhadap infrastruktur seperti pelabuhan, jalan, jembatan, listrik, air, dan lain-lainnya masih harus ditangani oleh pemerintah karena tidak semua infrastruktur dapat diserahkan kepada pihak swasta (swastanisasi).

Oleh karena itu pula pemerintah melalui Satuan Kerja Perangkat Daerah

(SKPD) di tiap provinsi kabupaten dan kota mengharapkan agar pada setiap tahun anggaran harus berusaha menghindari terjadinya sisa anggaran pembangunan (SIAP), karena bila terjadi “ SIAP “ maka konsekuensi pada tahun berikutnya instansi dimaksud tidak sanggup melaksanakan / merealisasikan anggaran sehingga anggaran berikutnya dapat berkurang dari semestinya.

Beberapa faktor pendukung dalam kesuksesan pelaksanaan anggaran adalah :

1. Kecakapan personil dalam menyusun anggaran

2. Kemampuan berkoordinasi dalam lingkungan kerja yang berkaitan

3. Ketepatan waktu penyaluran dana dari pusat

4. Kecepatan evaluasi dan feedback terhadap sistem penganggarannya

penganggaran cukup teliti.Dengan demikian saat realisasi tidak terjadi perbedaan nilai yang besar dan jika terjadi perbedaan, hal itu hanya dipengaruhi oleh tingkat inflasi saja.

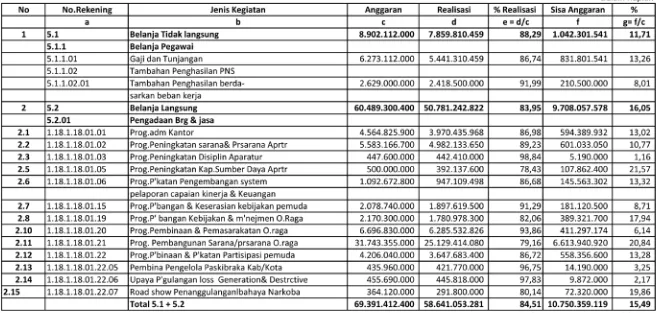

Dari tabel 3.1 dapat dilihat bahwa anggaran belanja di Dinas Pemuda dan Olahraga Sumatera Utara (Disporasu) terdiri dari 2 (dua) jenis mata anggaran sebagaimana umunya pada dinas-dinas yang lain, yakni :

1. Anggaran Belanja tidak langsung (Anggaran belanja yang menyangkut belanja pegawai antara lain : Gaji, Tunjangan, Honor serta tambahan kesejahteraan PNS sesuai dengan beban kerja).

2. Anggaran Belanja tidak langsung (Anggaran belanja yang menyangkut pengadaan barang dan jasa).

Porsi Anggaran Belanja Tidak Langsung dari total anggaran hanya sebesar Rp. 8.902.112.008 (12,83% dari total anggaran) Anggaran ini pun tidak seluruhnya terealisasi dimana realisasi anggaran hanya mencapai Rp. 7.859.810.459 (13,40% dari total realisasi kegiatan).

Namun pada porsi Anggaran Belanja Langsung terlihat sangat besar yakni Rp. 60.489.300.400 (87,17% dari total anggaran) sedangkan realisasinya hanya mencapai Rp. 50.781.242.822 (86,6% dari total realisasi kegiatan).

Perbedaan besaran porsi antara Belanja Tidak Langsung dengan Belanja Langsung adalah dikarenakan Anggaran Belanja Tidak Langsung hanya berkisar pada pembiayaan rutin gaji dan tunjangan-tunjangannya, sedangkan Anggaran Biaya Langsung adalah memuat berbagai keperluan pengadaan barang dan jasa yang jumlahnya jauh lebih besar tinimbang anggaran rutin kepegawaian.

Tabel 3.2 Tabel Persentase Dan Realisasi TerhadapTotal Anggaran Dan Total Realisasi

Dari Tabel 3.2 dapat dilihat bahwa Realisasi Anggaran Biaya Tidak Langsung adalah Rp. 7.859.810.459 (88,29% dari anggaran) sehingga masih terjadi sisa anggaran sebesar Rp. 1.042.302.541 (11,71% dari anggaran) sisa anggaran ini disebabkan oleh penetapan gaji dan tunjangan saat penganggaran disesuaikan dengan kegiatan perencanaan dan target kerja.

Karena Anggaran Biaya Langsungnya tidak seluruhnya terserap membawa akibat juga terhadap besaran organisasi pelaksanaannya tidak maksimum terpakai sehingga biaya honor dan lainnya juga menjadi tidak terpakai.

Akan halnya dengan Anggaran Biaya Langsung dimana terlihat bahwa secara total realisasinya hanya Rp. 50.781.242.822 dari anggaran sebesar Rp. 60.489.300.400 (83,95%) sedangkan sisa anggaran mencapai Rp. 9.708.057.578

(16,05 %) dari anggaran.

Dalam tabel menunjukkan bahwa Anggaran Biaya Langsung yang membuat terjadinya sisa anggaran terutama terletak pada mata anggaran program pembangunan sarana / prasarana olahraga sebesar Rp. 6.613.940.920 menyangkut pembangunan GOR mini dijalan William Iskandar Muda dan pengadaan sirkuit fitness.

Realisasi pembangunan GOR mini dan pengadaan sirkuit fitness ini jauh dibawah anggaran, selebihnya pada seluruh mata anggaran yang lain dimana pelaksanaannya dibawah anggaran yang telah ditentukan.

hanya Rp. 58.641.053.281 (84,51 % dari anggaran) dan membawa sisa sebesar Rp. 10.750.359.119 (15,49 % dari anggaran) yang tersebar pada seluruh mata anggaran kecuali pada mata anggaran program peningkatan disiplin aparatur yang hanya menyisakan anggaran sebesar 1,16 %.

Keadaan ini tentu menyimpulkan bahwa penyerapan anggaran pada Dinas Pemuda dan Olahraga tahun 2014 belum begitu menggembirakan dimana sisa anggaran mencapai 15,49 %.

Banyak hal yang membuat sisa anggaran ini begitu relatif besar dan sudah dikemukakan pada lembaran dimuka antara lain disebabkan oleh penyusunan anggaran yang tidak komprehensif (mendalam dan lengkap).

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Dinas Pemuda dan Olahraga Sumatera Utara telah melaksanakan penyusunan program kerja dan penganggarannya untuk tahun 2014 dengan baik.

2. Terjadinya SIAP (Sisa Anggaran Pembangunan) Sebesar 15,49 % Rp. 10.750.359.119 menunjukkan bahwa Disporasu kurang berhasil merealisasikan anggaran dengan baik, dengan demikian nilai tersebut diatas tidak terserap dalam aktivitas ekonomi masyarakat yang secara langsung dapat mengurangi daya dorong perekonomian Nasional, seberapapun itu besarnya.

B. SARAN

PROFIL DINAS PEMUDA DAN OLAHRAGA SUMUT

A. Sejarah Singkat

Berdirinya Dinas Pemuda dan Olahraga Provinsi Sumatera Utara(Disporasu) sejak tahun 1999 adalah dalam rangka upaya pembinaan dan pengembangan Pemuda dan Olahraga yang merupakan faktor potensial di dalam usaha pembangunan Sumatera Utara secara menyeluruh dan merata, maka dibentu0klah Dinas Pemuda dan Olahraga Provinsi Sumatera Utara (Disporasu) berdasar pasal 49 ayat 1 Undang-Undang No 5 tahun 1974 dengan Peraturan Daerah No 14 Tahun 1997.

Dinas Pemuda dan Olahraga Provinsi Sumatera Utara telah mengalami pergantian Kepala Dinas sebanyak 3 (tiga) kali yaitu tahun 1999-2002, tahun 2002-2004 dan tahun 2004 sampai dengan sekarang.

Adapun visi dan misi dari Disporasu adalah sebagai berikut :

a. Visi

Dalam rangka menyikapi tugas pokok Disporasu yaitu melaksanakan kewenangan desentralisasi dan tugas dekonsentrasi di bidang pendidikan,pemuda dan olahraga.

Maka untuk melaksanakan tugas pokok dan fungsinya Disporasu mengacu kepada Visi dan Misinya yang merupakan pedoman ataupun arahan dalam pelaksanaan tugasnya.

Visi Disporasu adalah : “Terwujudnya pemuda dan masyarakat olahraga Sumatera Utara yang berwawasan, berbangsa, terampil, mandiri, sehat, berprestasi dan berdaya saing yang dilandasi iman dan taqwa”.

b. Misi

Misi Disporasu adalah sebagai berikut :

1. Mengembangkan potensi dan kreativitas pemuda.Mempersiapkan kader pemimpin bangsa yang beriman, berwawasan, kebangsaan serta peduli lingkungan.

2. Membentuk pemuda yang memiliki jiwa kewirausahaan dan kemandirian. 3. Meningkatkan peran, fungsi dan partisipasi pemuda dalam mewujudkan

sistem manejemen keolahragaan dalam upaya menata sistem pembinaan pembangunan keolahragaan terpadu.

5. Memberdayakan dan mengembangkan IPTEK.

6. Meningkatkan dan memberdayakan organisasi keolahragaan.

7. Meningkatkan kemitraan antar pemerintahan dan masyarakat termasuk dunia usaha dalam upaya mengembangkan industri olahraga guna mendukung pengembangan sarana dan prasarana olahraga.

B. STRUKTUR ORGANISASI

Untuk memudahkan pengawasan dan pengaturan kerja terhadap pegawai diperlukan suatu struktur organisasi dalam perusahaan instansi, sebuah perusahaan besar ataupun kecil tentunya sangat memerlukan adanya struktur organisasi perusahaan, dimana struktur organisasi ini memberikan penjelasan tentang semua kedudukan ataupun jabatan-jabatan yang diemban oleh pegawai untuk mengetahui tugas dan batasan-batasan pekerjaan serta kepada siapa dia akan bertanggungjawab, sehingga akhirnya aktivitas organisasi akan berjalan dengan lancar dan tepat serta baik tanpa adanya kendala yang timbul dalam perusahaan tersebut.

C. Uraian Pekerjaan

Adapun uraian pekerjaan dari masing-masing bagian adalah sebagai berikut :

1. Kepala Dinas

Kepala Dinas Pemuda dan Olahraga mempunyai tugas :

b. Menyelengarakan pengkajian dan menetapkan pemberian dukungan tugas atas penyelenggaraan Pemerintahan Daerah di bidang pemuda dan olahraga.

2. Sekretaris

Sekretaris mempunyai tugas membantu Kepala Dinas dalam pembinaan dan pengelolaan kepegawaian, keuangan, umum dan penyusunan program. Selain itu Sekretaris mempunyai uraian tugas sebagai berikut :

a. Menyelenggarakan penyusunan koordinasi rencana program kerja Sekretariat, bidang-bidang dan unit pelaksana teknis dinas.

b. Menyelenggarakan pengkajian perencanaan dan program kesekretariatan. c. Menyelenggarakan pengelolaan dan pembinaan administrasi keuangan. d. Menyelenggarakan pengkajian anggaran belanja.

e. Menyelenggarakan pengelolaan dan pembinaan administrasi keuangan.

Untuk melaksanakan tugas dan fungsinya Sekretaris dibantu oleh :

a. Kepala Sub Bagian Umum mempunyai uraian tugas :

(1) Melaksanakan pengumpulan data/bahan dan referensi untuk kebutuhan. (2) Melaksanakan penyusunan perencanaan/program kerja sekretariat dan sub

bagian umum.

(3) Melaksanakan penyusunan dan pengolahan data kepegawaian. b. Kepala Sub Bagian Keuangan mempunyai uraian tugas :

(2) Melaksanakan penyusunan perencanaan/program kerja sekretariat dan sub bagian keuangan.

(3) Melaksanakan penyusunan bahan dan penyiapan anggaran dinas. (4) Melaksanakan pengadministrasian dan pembukuan keuangan dinas c. Kepala Sub Bagian Program mempunyai uraian tugas :

(1) Melaksanakan pengumpulan data/bahan dan referensi untuk kebutuhan pelaksanaan tugas dan fungsi sekretariat.

(2) Melaksanakan penyusunan perencanaan program kerja sekretariat dan sub bagian program.

3. Kepala Bidang Pengendalian, Pelaporan & Evaluasi

Kepala Bidang PPE mempunyai tugas membantu kepala dinas dalam menyelenggarakan urusan pemerintahan di bidang data dan informasi serta di bidang monitoring dan evaluasi. Kepala bidang Pengendalian, Pelaporan dan Evaluasi mempunyai uraian tugas :

a. Menyelenggarakan penyusunan dan penyempurnaan standar pelaksanaan kewenangan daerah Kab/Kota bidang pengendalian, pelaksanaan program, pelaporan dan evaluasi.

b. Menyelenggarakan koordinasi dan pengendalian rencana pembangunan jangka menengah tahunan dinas.

Kepala bidang Pengendalian, Pelaporan & Evaluasi dibantu oleh :

a. Kepala Seksi Data dan Informasi mempunyai uraian tugas :

(1) Melaksanakan pengumpulan, pengolahan dan penyajian bahan/data untuk penyempurnaan penyusunan standar-standar pelaksanaan kewenangan daerah kabupaten/kota serta standar pelaksanaan tugas-tugas dinas.

(2) Melaksanakan pengumpulan, pengolahan dan penyajian bahan/data untuk pelaksanaan pengembangan program pemberdayaan kepemudaan, keolahragaan dan prasarana/sarana sesuai ketentuan dan standar yang ditetapkan.

b. Kepala Seksi Monitoring & Evaluasi mempunyai uraian tugas:

(1) Menyelenggarakan sosialisasi, evaluasi pembinaan, pemberdayaan dan pengendalian penerapan standar-standar yang ditetapkan.

(2) Melaksanakan program kemitraan pemerintah dengan masyarakat dalam pembangunan keolahragaan.

4. Kepala Bidang Bina Kepemudaan

a. Kepala Seksi Pemberdayaan Anak & Remaja mempunyai uraian tugas : (1) Mengumpulkan, mengolah dan menyajikan bahan/data untuk

penyempurnaan dan penyusunan standar pelaksanaan kewenangan daerah kab/kota serta standar pelaksanaan tugas-tugas dinas dalam peningkatan kreatifitas di bidang keolahragaan dan pengembangan jati diri anak dan remaja serta kerjasama pelaksanaannya dengan berbagai pihak.

(2) Menjalin kerjasama dengan berbagai pihak dan membina kreatifitas anak dan remaja dalam keolahragaan, sesuai ketentuan dan standar yang ditetapkan.

b. Kepala Seksi Pemberdayaan Organisasi mempunyai uraian tugas:

(1) Mengumpulkan, mengolah dan menyajiakn bahan/data untuk penyempurnaan dan penyusunan standar pelaksana kewenangan daerah kab/kota serta standar pelaksanaan tugas-tugas dinas dalam pemberdayaan organisasi serta pelaksanaannya dengan berbagai pihak. (2) Menjalin kerjasama dengan berbagai pihak dalam pemberdayaan

organisasi.

(3) Memfasilitasi pemberdayaan organisasi, sesuai ketentuan dan standar yang diterapkan.

(4) Melaksanakan kriteria dan standarisasi lembaga kepemudaan.

5. Kepala Bidang Bina Keolahragaan

sentra-sentra potensi olahraga,menyiapkan sarana prasarana pembinaan olahraga. Kepala bidang bina keolahragaan dibantu oleh :

a. Kepala Seksi Pemberdayaan Olahraga & Rekreasimempunyai uraian tugas:

(1) Menyelenggarakan kegiatan pengembangan dan keserasian kebijkan keolahragaan.

(2) Mengadakan pembinaan dan pengembangan keolahragaan. (3) Menyelenggarakan keolahragaan.

(4) Melaksanakan pemberdayaan dan pemasyarakatan olahraga serta peningkatan kebugaran jasmani masyarakat.

b. Kepala Seksi Pemberdayaan Olahraga & Prestasi mempunyai tugas : (1) Menyelenggarakan pengaturan sistem penganugerahan prestasi. (2) Melaksanakan pengelolaan keolahragaan.

(3) Menyelenggarakan pekan dan kejuaraan olahraga. (4) Melaksanakan persiapan pendanaan keolahragaan.

6. Kepala Bidang Prasarana dan Sarana

Kepala Bidang Prasarana dan Sarana mempunyai tugas membantu kepala dinas dalam pengembangan dan kerja sama pengolahan prasarana dan sarana kepemudaan, keolahragaan dan pemeliharaan prasarana dan sarana.Kepala bidang prasarana dan sarana dibantu oleh :

a. Kepala Seksi Prasarana dan Sarana Kepemudaan mempunyai tugas:

(2) Melaksanakan program pengembangan ilmu pengetahuan dan teknologi,keimanan dan ketaqwaan.

(3) Melaksanakan program peningkatan prasarana dan sarana kepemudaan. b. Kepala Seksi Prasarana dan Sarana Keolahragaan mempunyai tugas :

(1) Melaksanakan pembinaan dan pemberian dukungan pengembangan keolahragaan.

(2) Melaksanakan IPTEK bidang keolahragaan.

(3) Melaksanakan koordinasi untuk pembangunan dan pengembangan industri olahraga.

(4) Melaksanakan peningkatan pengembangan prasarana dan sarana olahraga.

7. Unit Pelaksana Teknis Daerah

Unit pelaksana teknis daerah adalah unsur penunjang pelaksana teknis dinas yang dipimpin oleh seorang Kepala Unit yang berada di bawah dan bertanggung jawab langsung kepada Kepala Dinas. UPTD melaksanakan sebagian tugas Kepala Dinas yang mempunyai wilayah kerja satu atau beberapa wilayah kecamatan.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas UPTD sesuai dengan keahlian dan kebutuhan, mempunyai tugas :

a. Menyusun rencana kegiatan fungsional berdasarkan peraturan perundang-undangan yang berlaku;

c. Merencanakan dan melaksanakan kegiatan pelaporan terhadap seluruh kegiatan sesuai dengan program yang telah dilaksanakan.

d. Melaksanakan tugas-tugas kedinasan lainnya yang diperintahkan oleh atasan.

e. Melaporkan hasil pelaksanaan tugas/kegiatan kepada Kepala UPTD.

D. Kinerja Terkini

Setiap instansi maupun perusahaan swasta tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga pada Dinas Pemuda dan Olahraga yang terus berupaya agar tujuan yang telah di gariskan oleh Gubernur Sumatera Utara dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan oleh Dinas Pemuda dan Olahraga adalah melakukan monitoring, evaluasi atas pelaksanaan kegiatan dan pekerjaan, menganalisa data dan permasalahan yang ada, dan mengambil kebijakan/tindakan untuk memperkecil resiko/akibat.

BAB I PENDAHULUAN

A. Latar Belakang

Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan ditetapkannya UU No.32 tahun 2004 tentang Pemerintah Daerah dan UU No.33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Kedua Undang-Undang tersebut telah memberikan kewenangan lebih luas kepada pemerintah daerah. Kewenangan dimaksud diantaranya adalah keleluasaan dalam mobilisasi sumber dana, menentukan arah, tujuan dan target penggunaan anggaran.

Sebagai upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara di daerah adalah penyampaian laporan pertanggung-jawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan dapat diandalkan (reliable) serta disusun dengan mengikuti Standar Akuntansi Pemerintahan (SAP) yang telah diterima secara umum. Hal ini diatur dalam Peraturan Pemerintah No.58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Sedangkan untuk memudahkan teknis pelaksanaannya, pada tanggal 5 April 2007 lalu, pemerintah telah mengeluarkan sejenis petunjuk pelaksanaan (juklak) dan petunjuk teknis (juknis) melalui Surat Edaran Mendagri Nomor S.900/316/BAKD tentang “Pedoman Sistem dan Prosedur Penatausahaan dan Akuntansi, Pelaporan, dan Pertanggungjawaban Keuangan Daerah untuk memperinci Permendagri 13. Semua peraturan ini mensyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan SAP (Standar Akuntansi Pemerintahan).

Selaku Pemegang Kekuasaan Pengelolaan Keuangan Daerah (PKPKD), kepala daerah (Gubernur, Bupati, Walikota) yang mendelegasikan sebagian kewenangannya kepada kepala SKPD, pada akhirnya akan meminta kepala SKPD membuat pertanggungjawaban atas kewenangan yang dilaksanakannya. Bentuk pertanggungjawaban tersebut bukanlah SPJ (surat pertanggungjawaban), tetapi berupa laporan keuangan. Penyebutan SKPD selaku entitas akuntansi (accountingentity) pada dasarnya adalah untuk menunjukkan bahwa SKPD telah melaksanakan proses akuntansi untuk menyusun laporan keuangan yang akan disampaikan kepada Gubernur/Bupati/Walikota melalui Pejabat Pengelola Keuangan Daerah sebagai bentuk pertanggungjawaban pengelolaan keuangan daerah.

Kertas kerja/Laporan keuangan oleh SKPD ini dilatarbelakangi oleh Peraturan Menteri Dalam Negeri No.13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan. Dinas Pemuda dan Olahraga Provinsi Sumatera Utara salah satu Satuan Kerja Perangkat Daerah (SKPD) yang ada di Sumatera Utara sekaligus sebagai pengguna anggaran juga harus membuat pertanggungjawaban atas kewenangan yang dilaksanakannya sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan.

pedoman bagi SKPD atas program kerja yang akan datang dan sebagai dasar penilaian Pemerintah untuk menilai prestasi suatu SKPD.

Dari latar belakang tersebut diatas, maka penulis tertarik untuk melakukan penelitian tentang Laporan Realisasi Anggaran yang dilakukan Dinas Pemuda dan Olahraga Provinsi Sumatera Utara yang dituangkan dalam Tugas Akhir yang berjudul : “Analisis Kinerja Program Kerja pada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara Berdasarkan Laporan Realisasi Anggaran Tahun 2014.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas maka penulis merumuskan masalah dalam penelitian ini yaitu: Anggaran yang realistis akan memudahkan team kerja dalam pelaksanaannya sehingga terhindar dari adanya sisa anggaran yang berpengaruh pada daya dorong perekonomian daerah secara khusus atau perekonomian Nasional secara umum.

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

D. Manfaat Penelitian

Manfaat penelitian ini antara lain :

1. Bagi penulis : Untuk menambah pengetahuan khususnya tentang Laporan Realisasi Anggaran pada Disporasu.

2. Bagi Dinas Pemuda dan olahraga : Sebagai bahan pertimbangan dalam mengukur kinerja program kerja.

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS KINERJA PROGRAM KERJA PADA DINAS PEMUDA DAN OLAHRAGA PROVINSI SUMATERA UTARA

BERDASARKAN LAPORAN REALISASI ANGGARAN TAHUN 2014

TUGAS AKHIR

Diajukan Oleh :

EWINA AMIDYA NATASYA 122101104

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : EWINA AMIDYA NATASYA

NIM : 122101104

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS KINERJA PROGRAM KERJA

PADA DINAS PEMUDA DAN OLAHRAGA PROVINSI SUMATERA UTARA

BERDASARKAN LAPORAN REALISASI ANGGARAN TAHUN 2014

Tanggal, 2016 Dosen Pembimbing

Dra. Lisa Marlina,SE,MSi NIP. 19570314 198503 2 001

Tanggal, 2016 Ketua Program Studi Diploma III Keuangan

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal, 2016 Dekan Fakultas Ekonomi dan Bisnis

KATA PENGANTAR

Puji dan syukur pertama kali penulis panjatkan ke hadirat Tuhan Yang Maha Esa karena dengan rahmat-Nya penulis dapat menyelesaikan Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program studi pendidikan Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam pengerjaan Tugas Akhir ini penulis tidak lepas dari bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih untuk pihak-pihak di bawah ini:

1. Bapak Prof. Dr.Azhar Maksum,M.Ec.Ac, Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Secara khusus kepada kedua orang tua penulis Drs. Sumanggar Simbolon dan Linda Mora Purba yang telah membimbing,memotivasi dan memberikan doa pada penulis selama menjalankan pendidikan sampai penyelesaian tugas akhir ini.

3. Ibu Dr.Yeni Absah,SE,MSi, selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina,SE,MSi, selaku Dosen Pembimbing yang begitu sabar memberi bimbingan dan arahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

6. Sahabat-sahabat terkasih, Febie Anzeline, Yuliana Manurung, Maya Amelia, Dessy Kartika, Luthvia Safitri, Mery Tobing, Jeckson Tambunan yang selalu mendukung, membantu dan memberikan motivasi kepada penulis.

7. Seseorang yang teristimewa, Nevo Kaban, terima kasih sudah memberikan semangat saat penulis menyelesaikan Tugas Akhir ini.

8. Tidak lupa kepada rekan-rekan Mahasiswa Keuangan stambuk 2012 yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu penulis selama masa perkuliahan sampai dengan penulisan tugas akhir ini.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam tugas akhir ini.Oleh karena itu, penulis menerima dengan hati terbuka setiap saran dan kritik yang membangun agar tugas akhir ini dapat lebih baik lagi.

Akhir kata, semoga tugas akhir ini dapat berguna bagi berbagai pihak, khususnya bagi Fakultas Ekonomi dan Bisnis Sumatera Utara.

Medan, 07 Januari 2016 Penulis

DAFTAR ISI

BAB II PROFIL DINAS PEMUDA DAN OLAHRAGA SUMUT A. Sejarah Singkat………. 6

B. Struktur Organisasi………... 8

C. Uraian Pekerjaan……….. 8

D. Kinerja Terkini………. 15

BAB III PEMBAHASAN A. Pengertian Anggaran………... 17

B. Manfaat Anggaran………. 19

C. Jenis-jenis Anggaran ………. 20

D. Fungsi Anggaran……….... 23

E. Kelebihan dan Kelemahan Anggaran………. 25

F. Tinjauan Anggaran Kepemudaan dan Olahraga Disporasu… 26 BAB IV KESIMPULAN DAN SARAN A. Kesimpulan………... 42

B. Saran………... 42

DAFTAR TABEL

No Tabel Judul Tabel Halaman