M PENGAR MANAJERI PT B RUH PART IAL TERH BAKRIE SU GEM PROGR DEPA FAK UNIVERS SKRIP TISIPASI A HADAP KIN UMATERA OLE MANTA FUR 080503 RAM STUD RTEMEN KULTAS E SITAS SUM MEDA 2012 PSI ANGGARA NERJA MA A PLANTA EH RI BANGU 3207 DI AKUNTA AKUNTAN EKONOMI MATERA U AN 2

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Pengaruh Partisipasi Anggaran dan Peran Manajerial Terhadap Kinerja Manajerial Pada PT Bakrie Sumatera Plantations,Tbk ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Gemanta Furi Bangun

080503207

ABSTRAK

PENGARUH PARTISIPASI ANGGARAN DAN PERAN MANAJERIAL TERHADAP KINERJA MANAJERIAL PADA

PT BAKRIE SUMATERA PLANTATIONS Tbk

Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris pengaruh partisipasi anggaran dan peran manajerial terhadap kinerja manajerial perusahaan pada PT Bakrie Sumatera Plantations, Tbk.

Proses pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada staf sampai manajer puncak perusahaan. Penentuan sampel dalam penelitian ini menggunakan metode purposive sampling. Model analisis data yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa partisipasi anggaran dan peran manajerial tidak berpengaruh baik secara parsial maupun simultan terhadap kinerja manajerial perusahaan.

ABSTRACT

THE EFFECT OF BUDGETARY PARTICIPATION AND THE ROLE OF MANAGERIAL TO MANAGERIAL PERFORMANCE IN

PT BAKRIE SUMATERA PLANTATIONS, Tbk

The purpose of this study was to obtain empirical evidence of the influence of budgetary participation and managerial role of managerial performance in PT Bakrie Sumatera Plantations, Tbk.

The data collection process conducted through questionnaires distributed to staff through the company's top managers. Determination of the sample in this study using purposive sampling method. Model analysis of the data used is multiple linear regression analysis.

The results showed that the budgetary participation and managerial roles do not affect either partially or simultaneously to the company's managerial performance.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Anggaran ... 8

2.1.1 Pengertian Anggaran ... 8

2.1.2 Fungsi Anggaran ... 9

2.2 Karakteristik Anggaran ... 9

2.3 Mekanisme dan Pendekatan Dalam Penyusunan Anggaran ... 10

2.3.1 Mekanisme Penyusunan Anggaran ... 10

2.3.2 Pendekatan Dalam Penyusunan Anggaran ... 11

2.4 Partisipasi Anggaran ... 13

2.5 Manajerial Perusahaan ... 15

2.6 Peran Manajerial ... 16

2.7 Kinerja Manajerial ... 19

2.8 Hubungan Partisipasi Anggaran Terhadap Kinerja ... 23

2.9 Penelitian Terdahulu ... 24

2.10 Kerangka Konseptual ... 26

2.11 Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Defenisi Operasional dan Pengukuran Variabel ... 30

3.4 Populasi dan Sampel Penelitian ... 32

3.6 Metode Pengumpulan Data ... 33

3.7 Uji Validitas dan Reliabilitas ... 34

3.8 Uji Asumsi Klasik ... 35

3.9 Pengujian Hipotesis ... 37

3.10 Teknik Analisis ... 38

BAB IV ANALISIS HASIL PENELITIAN 4.1 Gambaran Umum Perusahaan ... 39

4.1.1 Sejarah Singkat Perusahaan ... 39

4.1.2 Struktur Organisasi Perusahaan ... 40

4.2 Analisis Hasil Penelitian ... 44

4.2.1 Analisis Statistik Deskriptif ... 44

4.2.2 Hasil Uji Kaulitas Data ... 53

4.2.3 Hasil Uji Asumsi Klasik ... 57

4.2.4 Hasil Pengujian Hipotesis ... 62

4.3 Pembahasan ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2. Keterbatasan Penelitian ... 68

5.3 Saran ... 68

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Rencana Jadwal Penelitian ………30

Tabel 3.2 Staff List BSP Maret 2012 ………32

Tabel 4.1 Statistik Deskriptif Variabel Partisipasi Anggaran…….44

Tabel 4.2 Statistik Deskriptif Variabel Peran Manajerial ………..47

Tabel 4.3 Statistik Deskriptif Variabel Kinerja Manajerial …….. 50`

Tabel 4.4 Hasil Uji Validitas Partisipasi Anggaran ………...54

Tabel 4.5 Hasil Uji Reliabilitas Partisipasi Anggaran …………...54

Tabel 4.6 Hasil Uji Validitas Peran Manajerial ………55

Tabe; 4.7 Hasil Uji Reliabilitas Peran Manajerial ……….56

Tabel 4.8 Hasil Uji Validitas Kinerja Manajerial ………..56

Tabel 4.9 Hasil Uji Reliabilitas Kinerja Manajerial ……… 57

Tabel 4.10 Hasil Uji Kolmogorov Smirnov ……… 60

Tabel 4.11 Hasil Uji Multikolonieritas ………... 62

Tabel 4.12 Variabel masukan ………...63

Tabel 4.13 Model Summary ……….63

Tabel 4.14 ANOVA ……….64

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Perbedaan Tingkat Manajer ………...16

Gambar 2.2 Proses Manajerial ………...21

Gambar 2.3 Kerangka Konseptual Penelitian ………28

Gambar 4.1 Histogram ……….. 58

Gambar 4.2 Normal P-P Plot of Regression Residual ……….. 59

DAFTAR LAMPIRAN

Lampiran i Lembar Kuesioner

Lampiran ii Tabulasi Hasil Kuesioner Partisipasi Anggaran Lampiran iii Tabulasi Hasil Kuesioner Peran Manajerial Lampiran iv Tabulasi Hasil Kuesioner Kinerja Manajerial Lampiran v Statistik Deskriptif

Lampiran vi Uji Validitas dan Reliabilitas Lampiran vii Regresi

Lampiran viii Histogram

ABSTRAK

PENGARUH PARTISIPASI ANGGARAN DAN PERAN MANAJERIAL TERHADAP KINERJA MANAJERIAL PADA

PT BAKRIE SUMATERA PLANTATIONS Tbk

Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris pengaruh partisipasi anggaran dan peran manajerial terhadap kinerja manajerial perusahaan pada PT Bakrie Sumatera Plantations, Tbk.

Proses pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada staf sampai manajer puncak perusahaan. Penentuan sampel dalam penelitian ini menggunakan metode purposive sampling. Model analisis data yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa partisipasi anggaran dan peran manajerial tidak berpengaruh baik secara parsial maupun simultan terhadap kinerja manajerial perusahaan.

ABSTRACT

THE EFFECT OF BUDGETARY PARTICIPATION AND THE ROLE OF MANAGERIAL TO MANAGERIAL PERFORMANCE IN

PT BAKRIE SUMATERA PLANTATIONS, Tbk

The purpose of this study was to obtain empirical evidence of the influence of budgetary participation and managerial role of managerial performance in PT Bakrie Sumatera Plantations, Tbk.

The data collection process conducted through questionnaires distributed to staff through the company's top managers. Determination of the sample in this study using purposive sampling method. Model analysis of the data used is multiple linear regression analysis.

The results showed that the budgetary participation and managerial roles do not affect either partially or simultaneously to the company's managerial performance.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Era pasar bebas dunia yang semakin berkembang telah membawa pengaruh yang signifikan dalam kelangsungan hidup perusahaan. Hal tersebut tercermin dalam semakin ketatnya persaingan dunia usaha, baik di pasar global maupun di pasar domestik. Untuk itu, perusahaan harus dituntut untuk memiliki keunggulan kompetitif (competitive advantage) agar dapat memenangkan persaingan, minimal untuk mempertahankan operasi perusahaan.

Salah satu titik perhatian dalam penciptaan keunggulan kompetitif adalah sumber daya manusia, dalam hal ini karyawan. Karyawan perusahaan merupakan motor operasi perusahaan. Kinerja karyawan yang tinggi akan menghasilkan kinerja perusahaan yang tinggi pula. Untuk itu, merupakan suatu keharusan bagi sebuah perusahaan untuk memiliki karyawan yang produktif dan inovatif. Hal ini tentu saja diperoleh melalu proses rekruitmen yang ketat.

menemukan hal-hal yang dapat mempengaruhi kinerja, dan pada akhirnya menemukan solusi untuk meningkatkan kinerja tersebut.

Kepemimpinan, sebagai tugas seorang manajer, adalah proses mempengaruhi seorang atau kelompok orang untuk mencapai tujuan dalam situasi tertentu. Unsur kunci dari kepemimpinan adalah pengaruh yang dimiliki seorang dan pada gilirannya akibat pengaruh itu bagi orang yang hendak dipengaruhinya. Hubungan pekerjaan antara karyawan dan manajemen juga dapat membuat dampak yang penting untuk mencapai keefektifan organisasi (Sunarto, 1005:105). Kinerja merupakan suatu upaya dalam melaksanakan tugas, sehingga sasaran yang diinginkan dapat tercapai berdasarkan atas kemampuan yang dimiliki karyawan atas masalah yang dihadapi pada saat melaksanakan kegiatan perusahaan. Oleh karena itu, kinerja manajerial menjadi suatu hal yang menentukan kelanjutan hidup perusahaan di era globalisasi ini.

manajer level atas. Hal yang sangat penting untuk dimiliki dan dipahami manajer puncak yaitu kemampuan untuk menganalisis dan menentukan secara cermat tentang ketepatan anggaran yang telah disampaikan oleh manajer dari semua level dalam perusahaan, sebab apabila rencana dan target kerja tersebut terlalu tinggi maka akan menimbulkan tekanan mental bagi para manajer dan seluruh karyawan yang berada dibawahnya untuk mencapai anggaran. Sudah tentu hal ini akan berakibat buruk pada hasil kinerja manajer tersebut beserta seluruh bawahannya.

Kinerja para karyawan akan meningkat apabila mereka terlibat secara aktif dalam proses penyusunan anggaran pada unit organisasi tempat mereka bekerja. Dengan adanya partisipasi dalam proses penyusunan anggaran, bawahan akan terlibat secara emosional yang pada gilirannya memunculkan rasa tanggung jawab yang lebih tinggi dalam pelaksanaan anggaran. Partisipasi anggaran juga memungkinkan bawahan untuk menentukan tujuan dan target mereka sendiri. Dengan demikian, mereka akan lebih terbuka untuk menerima anggaran dan bekerja dengan lebih untuk mencapai target tersebut.

meningkatkan kinerja perusahaan. Peran manajerial akan berdampak langsung pada kinerja secara keseluruhan dari sebuah perusahaan.

Peran manajerial terdiri atas peran interpersonal, peran informasi dan peran pengambilan keputusan. Peran interpersonal adalah peran sebagai kepala figur, pemimpin, dan penghubung yang kesemuanya melibatkan hubungan dengan orang lain. Peran informasi merupakan peran pengawas, penyebar, dan juru bicara, dimana semuanya melibatkan pemrosesan informasi. Peran pengambil keputusan merupakan peran wirausahawan, mediator, pengalokasi sumber, dan perunding yang semua berhubungan dengan proses pengambilan keputusan perusahaan.

Bownell (1988) partisipasi anggaran dengan kinerja manajerial memiliki hubungan yang negatif.

Sedangkan penelitian yang memasukkan peran manajerial dalam proses partisipasi anggaran terhadap kinera adalah penelitian yang dilakukan oleh Herminingsih (2009). Herminingsih melakukan penelitian mengenai pengaruh partisipasi anggaran dan peran manajerial daerah terhadap kinerja pemerindah daeran Kabupaten Demak. Hasil penelitian ini menunjukkan bahwa adanya pengaruh positif baik parsial maupun simultan antara partisipasi anggaran dan peran manajerial terhadap kinerja manajerial.

Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian untuk menemukan bukti empiris mengenai :

“ Pengaruh Partisipasi Anggaran dan Peran Manajerial Terhadap Kinerja

Manajerial Pada PT Bakrie Sumatera Plantations, Tbk .“

1.2 Perumusan Masalah

Dari uraian di atas, maka penulis merumuskan masalah sebagai berikut : 1. Apakah partisipasi anggaran berpengaruh positif terhadap kinerja manajerial

perushaan?

2. Apakah peran manajerial berpengaruh positif terhadap kinerja manajerial perusahaan?

3. Apakah partisipasi anggaran dan peran manajerial berpengaruh positif

terhadap kinerja manajerial perusahaan ?

1.3 Tujuan Penelitian

Secara umum tujuan dari penelitian ini adalah untuk memperoleh bukti empiris pengaruh partisipasi anggaran dan peran manajerial terhadap kinerja manajerial perusahaan.

1.4 Manfaat Penelitian

1. Bagi peneliti, sebagai bahan masukan untuk menambah wawasan peneliti di bidang akuntansi manajemen mengenai partisipasi anggaran serta pengaruhnya terhadap kinerja manajerial.

2. Bagi PT. Bakrie Sumatera Plantations Tbk, khususnya pihak manajemen.

Penelitian ini diharapkan menjadi bahan referensi untuk menetapkan anggaran yang lebih baik demi peningkatan kinerja manajerial perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Fungsi Anggaran

2.1.1 Pengertian Anggaran

Menurut Hansen dan Mowen (2004:354) anggaran dapat dapat didefenisikan sebgai suatu rencana kuantitatif dalam bentuk moneter maupun nonmoneter yang digunakan untuk menerjemahkan tujuan dan strategi perusahaan dalam satuan operasional. Menurut Supriyono (1999:15) penganggaran merupakan perencanaan keuangan perusahaan yang dipakai sebagai dasar pengendalian (pengawasan) keuangan perusahaan untuk periode yang akan datang. Anggaran juga menggabungkan suatu pengumuman dari aktivitas organisasi atau tujuan untuk suatu jangka waktu yang ditentukan dengan informasi mengenai dana yang dibutuhkan untuk aktivitas tersebut atau untuk mencapai tujuan tersebut.

Anggaran juga dapat didefenisikan sebagai suatu rencana tindakan (plan of action) yang dinyatakan secara kuantitatif mengenai apa yang ingin dicapai oleh suatu organisasi perusahaan pada masa yang akan datang dalam hubungannya dengan pendapatan, arus-kas, posisi keuangan dan rencana-rencana lainnya yang relevan dengan hal-hal tersebut.

yang berorientasi laba, anggaran kerap disebut sebagai rencana laba jangka pendek (short-range profit plan). Oleh karena itu, anggaran kerap dinyatakan dalam satuan moneter standar yang merupakan hasil pengukuran kuantitatif jangka pendek yang menunjukkan perolehan dan penggunaan sumber-sumber daya organisasi sebagai alat manajemen untuk perencanaan, pengendalian serta penilaian kinerja manajemen dalam upaya mencapai tujuan yang telah ditetapkan organisasi sebelumnya.

2.1.2 Fungsi Anggaran

Munandar (2001:10) menyebutkan bahwa anggaran memiliki 3 fungsi pokok, yaitu :

1. Sebagai pedoman kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan diwaktu yang akan datang.

2. Sebagai alat pengkoordinasian kerja

Anggaran berfungsi sebagai alat penunjang agar semua bagian dalam perusahaan dapat dikoordinasikan, saling bekerja sama dengan baik, untuk menuju target yang telah ditetapkan sebelumnya.

3. Sebagai alat pengawasan kerja

Anggaran sebagi tolak ukur dan juga sebagai pembanding untuk menilai realisasi kegiatan perusahaan nantinya. Dari perbandingan tersebut dapat pula diketahui sebab-sebab penyimpangan antara anggaran dengan realisasinya, sehingga dapat pula diketahui kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki perusahaan.

2.2 Karakteristik Anggaran

Menurut Tunggalak (1994:2) menyebutkan bahwa anggaran memiliki beberapa karakteristik yang diantaranya adalah

3. Dibuat untuk pusat-pusat pertanggungjawaban

4. Anggaran dipelajari dan disetujui oleh atasan penanggung jawab anggaran 5. Tersirat suatu komitmen dari manajemen dalam arti mereka menyetujui

pencapaian sasaran yang dianggarkan

6. Perubahan anggaran hanya dilakukan pada situasi tertentu

7. Secara periodik perbandingan realisasi dengan anggaran dilakukan

2.3 Mekanisme dan Pendekatan Dalam Penyusunan Anggaran

2.3.1 Mekanisme Penyusunan Anggaran

Sebelum anggaran dikeluarkan dan disetujui anggaran harus disusun dengan mekanisme yang tepat, diataranya adalah sebagai berikut :

1. Perencanaan

Tahap ini merupakan suatu tindakan yang melihat jauh kedepan dengan mengkoordinasikan alat produksi, jasa, tindakan, dan metode prosedur yang bertujuan untuk mencapai hasil atau sasaran yang ditetapkan dengan cara ekonomis, efektif, dan efisien. Dalam tahap ini manajemen puncak memutuskan suatu rencana umum yang mencakup sasaran usaha dan program kerja secara luas.

2. Perkiraan

Tahap ini merupakan tahapan dari penyusunan anggaran, yaitu perkiraan pendapatan dan biaya sesuai dengan sasaran dan program kerja di atas yang ditaksir oleh para kepala pusat pertanggungjawaban operasi

3. Penyesuaian

bila perlu dan menyetujui hasil tahap perencanaan serta tahap perkiraan di atas. Selain itu, pada tahap ini juga harus disesuaikan antara jumlah anggaran dengan jumlah kebutuhan yang akan dibutuhkan oleh perusahaan.

4. Implementasi

Tahap ini merupakan tahap pelaksanaan, yaitu kegiatan-kegiatan dilaksanakan sesuai anggaran yang telah disetujui guna mencapai sasaran yang telah ditentukan sebelumnya. Disamping itu tahap ini juga harus diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem informasi akuntansi dan sistem pengendalian manajemen.

5. Evaluasi

Setelah pelaksanaan anggaran, secara periodik perlu diadakan evaluasi dengan membandingkan realisasi dan anggarannya serta mengadakan tindak perbaikan untuk periode berikutnya. Jika di tahap implementasi telah didukung oleh sistem yang baik, maka diharapkan pada tahap evaluasi tidak akan menemukan banyak masalah.

2.3.2 Pendekatan Dalam Penyusunan Anggaran

Dalam pendekatan bersifat dari atas kebawah (top down approach), manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah sehingga pelaksana anggaran hanya melakukan apa saja yang telah disusun. Tapi pendekatan ini jarang berhasil karena mengarah kepada kurangnya komitmen dari sisi pembuat anggaran dan hal ini membahayakan keberhasilan rencana anggaran.

Dalam pendekatan bersifat dari bawah ke atas (bottom up approach), anggaran sepenuhnya disusun oleh bawahan dan selanjutnya diserahkan atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran. Pendekatan dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran, tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah yang sangat mudah atau tidak sesuai dengan tujuan keseluruhan perusahaan.

Dalam pendekatan kombinasi buttom up dan top down approach, menekankan perlunya interaksi antara atasan dan bawahan secara bersama-sama menetapkan anggaran yang terbaik bagi perusahaan. Pendekatan ini biasa disebut dengan partisipasi anggaran. Partisipasi anggaran ini mempunyai dampak yang positif terhadap motivasi manajerial karena dua alasan :

1. Mengarah pada komitmen pribadi yang lebih besar untuk mencapai cita-cita anggaran.

2. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang

mengenai pekerjaan mereka melalui interaksi dengan atasan selama fase peninjauan dan persetujuan.

2.4 Partisipasi Anggaran

Partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara langsung didalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka.

Partisipasi anggaran ini memungkinkan para manajer untuk melakukan negosiasi dengan atasan mereka mengenai kemungkinan target anggaran yang dapat dicapai oleh perusahaan. Partisipasi anggaran memiliki beberapa manfaat.

Menurut Siegel dan Marconi (1989:139), manfaat dari partisipasi anggaran yaitu :

1. Memacu peningkatan moral dan inisiatif untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen

2. Meningkatkan group cohesiveness yang kemudian meningkatkan kerjasama antar individu dalam pencapaian tujuan

3. Terbentuknya group internalization yaitu penyatuan tujuan individu dan organsiasi

4. Menghindari tekanan dan kebingungan dalam melaksanakan pekerjaan 5. Manajer menjadi tanggap pada masalah-masalah sub unit tertentu serta

memiliki pemahaman yang lebih baik tentang ketergantungan antar departemen

bahwa partisipasi dalam pengambilan keputusan menunjukkan bahwa tidak selamanya pertisipasi dapat berhasil. Berbagai faktor yang dapat menentukan ketidakberhasilan tergantung pada kedalaman, scope, dan bobot partisipasi. Kedalaman partisipasi disini ditunjukkan oleh siapa yang seharusnya berpartisipasi. Sedangkan scopepartisipasi ditunjukkan oleh variabilitas keputusan, sementara bobot partisipasi ditunjukkan oleh derajat kekuatan partisipasi dalam penentuan keputuasan akhir.

Proses partisipasi dalam memberikan kekuatan, jika para manajer diberikan kesempatan untuk menentukan atau menetapkan isi anggaran mereka, sebaliknya akan menjadi lemah ketika mereka tidak diberikan kesempatan untuk menentukan dan menetapkan isi anggaran. Hal ini dapat menimbulkan konsekuensi dysfungtional behavior, sebagai contoh adanya partisipasi semua (pseudo participation), yakni tampak berpartisipasi, tetapi dalam kenyataannya tidak. Artinya para manajer ini (sebagai bawahan) ikut berpartisipasi, tetapi tidak diberi wewenang atau pendapat untuk menentukan dan menetapkan isi anggaran. Padahal para manajer bawah ini sebenarnya memiliki informasi yang lebih baik dibandingan yang dipunyai manajer atas.

atas perusahaan secara keseluruhan yang sangat vital dalam pembuatan anggaran secara umum. Menurut Garrison dan Noreen (2000:409), setiap tingkatan tanggung jawab dalam suatu organisasi harus memberikan masukan terbaik sesuai dengan bidangnya dalam suatu sistem kerjasama penyusunan anggaran.

2.5 Manajerial Perusahaan

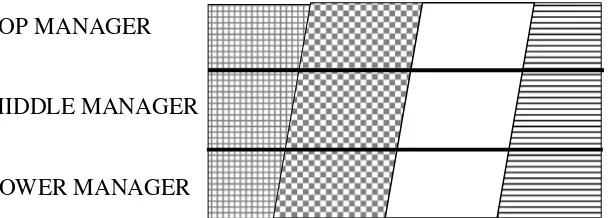

Manajer adalah seorang yang bekerja melalui orang lain dengan mengkoordinasikan kegiatan-kegiatan mereka guna mencapai sasaran organisasi. Pembagian tingkatan manajer biasanya dikelompokkan berdasarkan tanggung jawab, yaitu dari tanggung jawab yang besar hingga kecil. Atau secara khusus, manajer adalah seorang yang merencanakan dan membuat keputusan, mengorganisasikan, memimpin, dan mengendalikan sumber daya manusia, finansial, fisik, dan informasi.

Manajer dapat dibedakan menurut tingkatan mereka dalam organisasi. Walaupun organisasi besar biasanya memiliki beberapa tingkat manajemen (levels of management), pandangan yang paling umum menyebutkan tiga tingkat yang mendasar : manajer puncak, manajer menengah, dan manajer lini. Hal ini dapat dijelaskan oleh tingkatan manajerial sebagai berikut :

2. Manajemen menengah (Middle manager), yaitu mencakup lebih dari satu tingkatan dalam organisasi. Manajer menengah mengarahkan kegiatan manajer lain, juga mengarahkan kegiatan-kegiatan yang melaksanakan kebijakan organisasi.

3. Manajemen puncak (Top Manager), yaitu terdiri atas kelompok yang relative kecil, yang bertanggung jawab atas manajemen keseluruhan dari organisasi. Mereka menetapkan kebijaksanaan operasional dan membimbing hubungan organsisasi dengan lingkungannya.

TOP MANAGER

MIDDLE MANAGER

LOWER MANAGER

Keterangan :

Keterampilan Perencanaan

Keterampilan Pengarahan

Keterampilan Pengorganisasian

Keterampilan Pengendalian

2.6 Peran Manajerial

Setiap perusahaan memiliki manajemen yang memegang berbagai peranan penting yang menentukan keberhasilan dalam mencapai tujuan yang telah ditetapkan untuk diwujudkan bersama. Ada banyak peran yang harus dimainkan atau diperankan para manajer secara seimbang sehingga diperlukan orang-orang yang tepat untuk menjalankan peran-peran tersebut. Manajemen yang baik haruslah berperan sesuai dengan situasi dan kondisi pada perusahaan atau organisasi. Manajemen yang tidak bisa menjalankan peran sesuai dengan tuntutan perusahaan dapat membawa kegagalan bagi perusahaan itu sendiri. Menurut Grifiin (2002:17) peran manajerial di bedakan atas 3 peran, yaitu: peran interpersonal, peran pemberi informasi, dan peran pengambil keputusan. Berikut ini adalah peranan manajemen yang harus diperankan oleh para manajer di sebuah organisasi :

1. Peran Interpersonal

menyelesaikan suatu pekerjaan dan bagaimana cara untuk bekerja dalam situasi yang penuh tekanan adalah memimpin

Terakhir, manajer bisa mendapat peran sebagai penghubung (liaison) yaitu sebagai kordinator atau penghubung atarorang, kelompok, atau organisasi. Sebagai contoh, sebuah perusahaan akan menggunakan penghubung untuk member tahu perusahaan lain mengenai rencana pemasaran produk mereka

2. Peran Pemberi Informasi

Peran pemberi informasi yang pertama adalah pengawas (monitor) yaitu secara aktif mencari informasi yang mungkin akan berharga. Manajer bertanya kepada bawahan, mau menerima informasi yang tidak diminta, dan berusaha untuk selalu memperoleh informasi. Peran pemberi informasi yang kedua adalah sebagai penyebar informasi (disseminator) yaitu mengirimkan kembali informasi yang relevan ke orang lain di tempat kerja. Ketika peran sebagai pengawas dan penyebar informasi dipandang secara bersamaan, manajer muncul sebagai seorang penghubung penting dalam rantai komunikasi organisasi.

peran sebagai juru bicara, manajer membawa informasi dan mengkomunikasikannya kepada orang lain secara formal,

3. Peran Pengambil Keputusan

Informasi yang di bawa manajer sebagai hasil pelaksanaan peran pembawa informasi memiliki dampak pada keputusan penting yang akan mereka buat. Dalam hal ini, ada empat peran pengambil keputusan. Pertama, manajer memiliki peran sebagai wirausahawan (entrepreneur), inisiator sukarela terhadap perubahan dan juga dapat membuat ide dan kreasi yang kreatif dan inovatif untuk menungkatkan kinerja unit kerja. Kedua, manajer melaksanakan perannya sebagai penengah keributan (disturbance handler) dengan menangani masalah seperti pemogokan, pelanggaran hak cipta, atau masalah dalam hubungan masyarakat atau citra perusahaan.

2.7 Kinerja Manajerial

Menurut Moeheriono (2009:60) kinerja merupakan gambaran mengenai tingkatan pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Menurut Oxford Dicionary, kinerja merupakan suatu tundakan proses atau cara bertindak atau melakukan fungsi organisasi. Menurut Mangkunegara (2000:67), kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Melalui defenisi di atas dapat disimpulkan bahwa kinerja merupakan suatu upaya dalam melaksanakan tugas, sehingga sasaran yang diinginkan dapat tercapai berdasarkan atas kemampuan yang dimiliki karyawan atas masalah yang dihadapi pada saat melaksanakan kegiatan perusahaan.

Terdapat dua faktor yang dapat mempengaruhi kinerja seorang yaitu, faktor kemampuan (ability) dan faktor motivasi (motivation). Faktor kemampuan (ability) terdiri dari kemampuan potensi diri (IQ) dan kemapuan reality (knowlwdge+skill). Artinya, pimpinan dan karyawan yang memiliki IQ diatas rata-rata dengan pendidikan yang memadai untuk jabatannya dan terampil dalam mengerjakan jabatannya sehari-hari, maka akan lebih mudah mencapai kinerja yang maksimal.

(pro) terh sebaliknya menunjukk antara lain kepemimp Kin persyaratan kerja deng dapat men adalah kem Kin teori mana leading, da

hadap situa a jika mere kan motivas n hubungan pinan kerja,

nerja mana n sasaran, p gan pengem ningkatkan mampuan m nerja manaj ajemen kla an pengawa Controlling asi kerjanya eka bersifat

si kerja yan n kerja, fas

dan kondisi ajerial dida pengetahuan mbangan. K efektifitas manajer dalam

erial didasa asik yaitu : asan.

Gamb

Plann

Leading a akan me t negatif ( ng rendah. ilitas kerja, i kerja. asarkan pa n, keterampi Kinerja mana organisasio m melaksan arkan pada perencana

ar 2.2 Pros

Feed k ning Staffing enunjukkan (kontra) ter Situasi ker , iklim kerj

ada kesepak ilan dan kom ajerial meru

nal. Disam nakan kegiat fungsi-fung aan, pengor ses Manajer dbac k Organizing motivasi rhadap situ rja yang dim ja, kebijaka katan terha mpetensi, se upakan sala mping itu, tan manajer gsi manajem rganisasian, rial kerja ting asi kerjany maksud me an pimpina adap persy erta rencana

h satu fakto kinerja man rial.

1. Perencanaan (Planning)

Proses perencanaan meliputi kegiatan : (1) mengadakan evaluasi lingkungan internal (kelemahan dan kekuatan) dan eksternal perusahaan (ancaman dan peluang), (2) memadukan kekuatan internal dengan peluang untuk menyusun strategi (rencana laba jangka panjang) dan kebijakan, (3) merinci strategi dalam program kerja atau rencana laba jangka pendek, (4) menuangkan rencana laba jangka pendek dalam suatu anggaran (anggaran laba jangka pendek).

2. Pengorganisasian (Organizing)

Fungsi ini dilakukan dengan tujuan membagi suatu kegiatan besar menjadi kegiatan-kegiatan yang lebih kecil. Pengorganisasian mempermudah manajer dalam melaksanakan pengawasan dan mementukan orang yang dibutuhkan untuk melaksanakan tugas-tugas yang telah dibagi-bagi. Pengorganisasian dapat dilakukan dengan cara menentukan tugas apa yang harus dikerjakan, siapa yang harus mengerjakannya, bagaimana tugas itu dikelompokkan, siapa yang bertanggung jawab atas tugas itu, dan pada tingkatan mana keputusan harus diambil.

3. Pengelolaan staf (staffing)

organisasi untuk mepersiapkan dan melatih karyawan agar melaksanakan pekerjaan dengan baik.

4. Pimpinan (leading)

Pekerjaan leading meliputi kegiatan : (1) mengambil keputusan, (2) mengadakan komunikasi agar terjadi saling pengertian antara manajer dan bawahan, (3) member semangat, inspirasi, dan dorongan kepada bawahan supaya mereka bertindak, (4) mengkoordinasi kegiatan.

5. Pengendalian (controlling)

Fungsi dimana diadakan penilaian, bila perlu mengadakan koreksi sehingga apa yang dilakukan bawahan dapat diarahkan ke jalan yang benar dengan tujuan yang telah digariskan semula. Bila ditinjau dari proses, maka proses itu adalah proses yang dilakukan untuk memastikan seluruh rangkaian kegiatan yang telah direncanakan dan dilaksanakan bisa berjalan sesuai dengan target yang diharapkan.

2.8 Hubungan Partisipasi Anggaran Terhadap Kinerja

1. Tujuan yang disepakati dan ukuran pencapaiannya

2. Pengumpulan informasi yang sistematis atas realisasi pencapaian kinerja dapat diandalkan dan konsisten, sehingga dapat diperbandingkan antara biaya dengan prestasinya

3. Penyediaan informasi secara terus menerus sehingga dapat digunakan dalam manajemen perencanaan, pemograman, penganggaran, dan evaluasi Menurut Wijaya (2009) dikutip dari Supanto (2011:11) kondisi yang harus dipersiapkan sebagai faktor pemicu keberhasilan implementasi penggunaan anggaran berbasis kinerja, yaitu :

1. Kepemimpinan dan komitmen dari seluruh komponen organisasi

2. Fokus penyempurnaan administrasi secara terus menerus 3. Sumber daya yang cukup untuk usaha penyempurnaan tersebut

(uang, waktu, dan orang)

4. Penghargaan (reward) dan sanksi (punishment) yang jelas 5. Keinginan yang kuat untuk berhasil

2.9 Penelitian Terdahulu

Penelitian mengenai partisipasi anggaran dan manajerial terhadap kinerja telah banyak dilakukan. Berbagai penelitian tersebut dilakukan dengan melakukan penambahan variabel maupun tidak. Berikut merupakan beberapa penelitian yang sejenis dengan penelitian ini :

departemen perusahaan dan data sekunder yang berasal dari informasi pihak internal. Hasil dari penilitian ini yaitu partisipasi anggaran berpengaruh terhadap kinerja manajerial.

2 Arisha Hayu Pramesthiningtyas (2011) melakukan penelitian mengenai

pengaruh partisipasi anggaran terhadap kinerja manajerial, malalui komitmen organisasi dan motivasi sebagai variable intervening. Jenis data yang digunakan adalah data primer yang berasal dari kuesioner yang telah diisi oleh para manajer pada 15 perusahaan yang menjadi objek penelitian. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh terhadap kinerja manajerial, motivasi, dan komitmen organisasi.

3 Kunwaviyah Nurcahyani (2010) melakukan penelitian mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial, melalui komitmen organisasi dan persepsi inovasi sebagai variabel intervening. Jenis data yang digunakan adalah daya primer yang berasal dari kuesioner yang telah diisi oleh para pegawai SKPD Semarang. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh langsung terhadap kinerja manajerial, partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial melalui komitmen organisasi, dan partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial melalui persepsi inovasi.

4 Kusnasriyanti dan Imam (2005) melakukan penelitian mengenai analisis

komitmen tujuan anggaran dan Job Relevant Information (JRI) sebagai variabel intervening. Jenis data yang digunakan adalah data primer yang berasal dari kuesioner yang telah diisi oleh 168 sampel responden melalui metode mail survey terhadap manajer atau kabag pada perusahaan manufaktur di Indonesia yang tercantum dalam Indonesian Capital Market Directory. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial perusahaan. 5 Nur Endah Wulandari (2011) melakukan penelitian mengenai pengaruh

partisipasi anggaran terhadap kinerja aparat pemerintah daerah. Jenis data yang digunakan adalah data primer yang berasal dari kuesioner yang diisi oleh SKPD Kabupaten Demak. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh terhadap kinerja aparat pemerintah daerah.

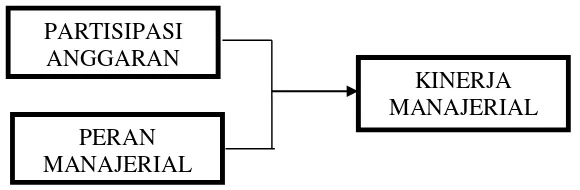

2.10 Kerangka Konseptual

penganggaran itu sendiri dapat dipergunakan sebagai alat untuk mendelegasikan wewenang atasan kepada bawahan (Brownell, 1981)

Dalam rangka mewujudkan kinerja manajerial perusahaan secara menyeluruh tidak berhenti pada tahap awal penganggaran, namun dibutuhkan peran level manajerial sebuah perusahaan. Peran disektor manajerial sangat berpengaruh dalam kinerja perusahaan keseluruhan. Peran manajerial akan membentuk tata kelola anggaran yang dapat mewujudkan kinerja yang maksimal. Disamping itu peran para manajer yang bertugas sebagai orang yang membuat keputusan-keputusan penting bagi perusahaan juga akan mendukung kinerja manajerial yang baik demi tercapainya tujuan organsiasi.

Suatu kinerja yang baik tidak terlepas dari dukungan dan optimalisasi anggaran serta peran manajemen dalam sebuah organisasi. Peran manajerial dan proses partisipasi anggaran merupakan sinergi yang saling berhubungan satu dengan lainnya. Suatu sistem partisipasi dalam penyusunan anggaran akan berjalan apabila didukung oleh peran manajer sebagai pembuat keputusan-keputusan penting di sebuah perusahaan. Keberhasilan perusahaan untuk dapat mencapai tujuan yang ditetapkan adalah kinerja. Maka untuk dapat mewujudkan kinerja dari sebuah perusahaan maka dibutuhkan peran manajerial dan partisipasi dalam penyusunan anggaran.

anggaran dan peran manajerial terhadap kinerja manajerial baik hubungan langsung maupun tidak langsung. Adapun kerangka konseptual penelitian ini digambarkan pada model berikut ini :

Gambar 2.3 Kerangka Konseptual Penelitian

2.11 Hipotesis Penelitian

Hipotesis adalah jawaban sementara dari semua rumusan masalah sebuah penelitian. Dalam penelitian ini, peneliti merumuskan hipotesis sebagai berikut :

1. Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial 2. Peran manajerial berpengaruh positif terhadap kinerja manajerial

3. Partisipasi anggaran dan peran manajerial berpengaruh positif terhadap

kinerja manajerial PARTISIPASI

ANGGARAN

PERAN MANAJERIAL

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan (field research) yaitu penelitian yang dilakukan dengan cara survey untuk mengumpulkan data dilapangan guna memperoleh gambaran tentang pengaruh partisapasi anggaran terhadap kinerja manajerial. Dimensi waktu penelitian ini adalah cross sectional, yaitu melibatkan satu waktu tertentu dengan banyak sampel penelitian. Disamping itu penilitian ini merupakan penilitian dengan menggunakan pengujian hipotesis yaitu menyatakan hubungan kausal antara satu variabel yang menyebabkan perubahan variabel lainnya. Dalam penelitian ini membuktikan hubungan antar variabel yaitu : kinerja manajerial sebagai variabel dependen dan partisipasi anggaran dan peran manajerial sebagai variabel independen.

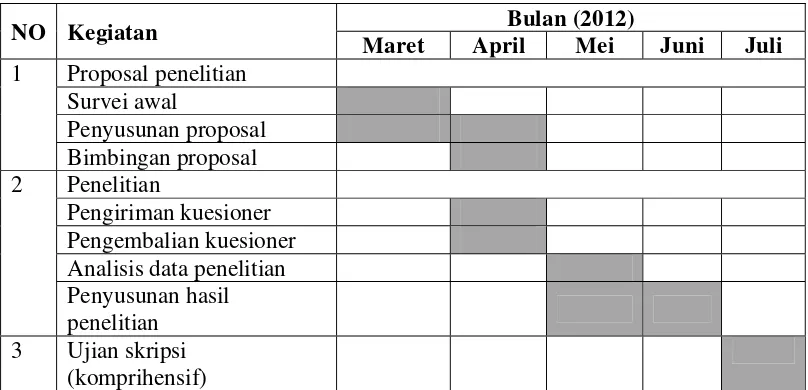

3.2 Tempat dan Waktu Penelitian

Tabel 3.1

Rencana Jadwal Waktu Penelitian

NO Kegiatan Bulan (2012)

Maret April Mei Juni Juli

1 Proposal penelitian Survei awal

Penyusunan proposal Bimbingan proposal 2 Penelitian

Pengiriman kuesioner Pengembalian kuesioner Analisis data penelitian Penyusunan hasil penelitian 3 Ujian skripsi

(komprihensif)

3.3 Defenisi Operasional dan Pengukuran Variabel

3.3.1 Partisipasi Anggaran

Partisipasi anggaran dalam penelitian ini berkaitan dengan seberapa jauh keterlibatan para manajer dalam menentukan jumlah anggaran yang ada dalam setiap departemen di sebuah perusahaan. Instrument untuk mengukur partisipasi anggaran menggunakan instrument pertanyaan yang dikembangkan oleh Milani (1975), yaitu :

1. Keikutsertaan dalam penyusunan anggaran 2. Kepuasan dalam penyusunan anggaran 3. Kebutuhan memberikan pendapat 4. Kerelaan dalam memberikan pendapat

6. Seringnya atasan meminta pendapat atau usulan saat anggaran sedang disusun

Ukuran dalam partisipasi anggaran didasarkan pada tanggapan subyek terhadap serangkaian item diatas yang menggunakan skala ordinal tujuh poin, dimulai dari 1 (sangat rendah) sampai 7 (sangat tinggi)

3.3.2 Peran Manajerial

Peran manajerial dalam organisasi diukur dengan menentukan peran di dalam jarak hirarki manajer itu sendiri. Sedangkan peran manajerial dalam penelitian ini diukur dengan peran interpersonal, peran pemberi informasi dan peran pengambilan keputusan. Untuk mengukur variabel ini menggunakan 9 item pertanyaan yang dikembangkan oleh Mintzberg (1973) yang dipergunakan oleh Herminingsih (2009). Ukuran dalam manajerial didasarkan pada tanggapan subyek terhadap serangkaian item yang menggunakan skala ordinal tujuh poin, dimulai dari 1 (sangat rendah) sampai 7 (sangat tinggi).

3.3.3 Kinerja Manajerial

pengaturan staf, negosiasi, dan perwakilan. Jawaban pertanyaan didesain dengan menggunakan skala Likert lima poin pada setiap pertanyaan.

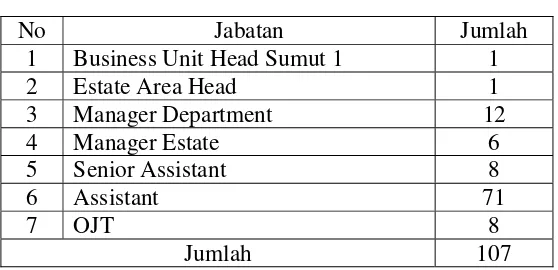

3.4 Populasi dan Sampel Penelitian

[image:43.595.173.452.373.508.2]Populasi merupakan jumlah dari semua individu dimana akan dibuat suatu kesimpulan dari sebuah penelitian. Dalam penelitian ini populasi yang akan diambil adalah para staff pada PT Bakrie Sumatera Plantations,Tbk unit SUMUT I dengan rincian sebagai berikut :

Tabel 3.2 Staff list BSP Maret 2012

No Jabatan Jumlah 1 Business Unit Head Sumut 1 1

2 Estate Area Head 1

3 Manager Department 12

4 Manager Estate 6

5 Senior Assistant 8

6 Assistant 71

7 OJT 8

Jumlah 107

1) Memiliki peran secara langsung dalam proses penyusunan anggaran perusahaan

2) Memiliki masa kerja minimal 2 tahun di dalam sebuah jabatan di dalam proses penyusunan anggaran perusahaan.

3.5 Jenis Data

Jenis data pada penelitian ini adalah data primer. Data primer merupakan data yang diperoleh langsung dari objek penelitian. Sumber data primer didapat dari jawaban kuesioner yang dibagikan kepada responden.

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode pengisian kuesioner. Kuesioner merupakan serangkaian pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap responden. Dalam mengumpulkan data kuesioner ada beberapa langkah yang dilakukan peneliti, yaitu :

1) Kuesioner diberikan langsung kepada semua responden

2) Setelah satu minggu peneliti mengumpulkan kuesioner yang telah diisi oleh responden

4) Setelah batas waktu yang telah ditentukan dan kuesioner telah seluruhnya dikembalikan oleh responden, maka peneliti akan mengolah data tersebut.

3.7 Uji Validitas dan Reliabilitas

3.7.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan dalam kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Validitas item-item pertanyaan kuesioner dapat diukur dengan melakukan korelasi antara skor item pertanyaan dengan total skor variabel atau konstruk. Apabila korelasi antara masing-masing item atau indikator terhadap total skor variabel menunjukkan hasil probabilitas <0,01 atau <0,05 berarti angka probabilitas tersebut signifikan dapat disimpulkan bahwa masing-masing item pertanyaan adalah valid. Disamping itu ada kriteria dalam pengujian validitas, yaitu :

1) Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut valid 2) Jika r hitung negatif atau r hitung < r tabel maka butir pertanyaan tersebut

tidak valid

3.7.2 Uji Reliabilitas

ke waktu. Tingkat reliable suatu variabel atau konstruk penelitian dapat dilihat dari hasil uji statistik Crobach Alpha (α). Menurut kriteria Nunnally (1960) yang dinyatakan Ghozali (2006), variabel atau konstruk dikatakan reliabel jika nilai Cronbach Alpha > 0,60. Semakin nilai alphanya mendekati satu maka nilai reliabilitas datanya semakin terpercaya untuk masing-masing variabel.

3.8 Uji Asumsi Klasik

3.8.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat (dependent) dan variabel bebas (independent) memiliki distribusi normal. Model regresi yang baik adalah jika distribusi data normal atau mendekati normal. Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah untuk mendeteksi normalitas yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal probability plot. Pengambilan keputusan dalam uji normalitas menggunakan analisi grafik ini didasarkan pada :

1) Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal, maka model regresi memenuhi asumsi normalitas

Untuk melengkapi hasil analisi grafik normal probability plot digunakan uji statistic non-parametrik Kolmograv-Smirnov (KS). Pada uji statistik one-sample Kolmograv-Smirnov dapat dilihat probabilitas signifikan terhadap variabel. Jika probabilitas signifikan diatas 0,05, maka variabel tersebut terdistribusi secara normal.

3.8.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel tersebut tidak ortogonal.. Pengujian ada atau tidaknya multikolonieritas di dalam model regresi dapat dilakukan dengan melihat nilai tolerance dan nilai variance inflation factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau nilai VIF > 10.

3.8.3 Uji Heteroskedastisitas

grafik plot antara nilai prediksi variabel terikat (dependent) dengan residualnya. Dasar analisis grafik Plot adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.9 Pengujian Hipotesis

3.9.1 Uji-F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya adalah sebagai berikut :

Ho : b1 = 0, artinya semua variabel independen secara simultan tidak berpengaruh pada variabel dependen

Ho : b1 = 0, artinya semua variabel independen secara simultan berpengaruh pada variabel dependen

Kriteria pengambilan keputusan :

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak Jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah sebagai berikut :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen

H0 : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen

Kriteria pengambilan keputusan :

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak Jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima

3.10 Teknik Analisis

Pengujian hipotesis dalam penelitian ini menggunakan analisis path (analisis jalur), yaitu untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan. Model analisis yang digunakan untuk menguji hipotesis adalah sebagai berikut :

Y = α + β1X1 + β2X2

Y = Kinerja manajerial X1 = Partisipasi anggaran

X2 = Peran manajerial

β1 = koefisien regresi partisipasi anggaran

β2 = koefisien regresi peran manajerial

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

PT. Bakrie Sumatera Plantations Tbk adalah salah satu anggota kelompok usaha bakrie yang termasuk perusahaan swasta nasional pertama di Indonesia. Nama PT. Bakrie Sumatera Plantations Tbk merupakan salah satu dari sekian perubahan nama yang mengakibatkan pula beberap kali pergantian kepemilikan. Perusahaan didirikan pertama sekali pada tahun 1911 berawal dari usaha perkebunan tembakau, namun kemudian secara bertahap beralih dari perkebunan karet dan kelapa sawit.

Kepemilikan mengalami beberapa kali pergantian diantara tahun 1942 dan 1956, seperti juga pada namanya. Pada tahun 1957, perusahaan menjadi unit usaha milik Uniroyal Inc dan berubah namanya menjadi PT United States Rubber Sumatera Plantations. Pada tahun 1970, perusahaan berganti nama kembali menjadi PT Uniroyal Sumatera Plantations dan memperoleh status penanaman modal asing dengan kepemilikan tetap berada pada Uniroyal Inc.

bahwa sektor komoditi mempunyai kaitan langsung dengan pertumbuhan ekonomi Indonesia dan merasa terpanggil untuk mendukungnya. Selain mengusahakan dan mengembangkan bidang-bidang usaha yang sehat, sektor perkebunan juga memungkinkan Bakrie Group untuk memenuhi salah satu tujuan utamanya, yaitu menciptakan lapangan kerja di negeri ini.

Pada tahun 1989 perusahaan berganti nama menjadi PT. Bakrie Sumatera Plantations Tbk yaitu ditandai dengan melepas 30% sahamnya kepada masyarakat di Bursa Efek Jakarta (BEJ). Pada tahun 1993 perusahaan mulai mengganti sebagian tanamannya yang ada di Kisaran menjadi perkebunan kelapa sawit. Keputusan ini didasarkan pada kebutuhan untuk melaksanakan diversifikasi usaha.

Dalam kurun waktu yang cukup lama, kantor pusat BSP tetap berada di Kisaran. Namun sejak tahun 2006, pusat pengelolaan BSP dipindah dari Kisaran ke Jakarta, dan mengubah kantor Kisaran menjadi salah satu unit perusahaan BSP. Saat ini BSP Unit Kisaran atau sering disebut BSP Unit Sumut 1 memiliki 10.546 hektare lahan perkebunan karet dan 8.579 hektare lahan perkebunan kelapa sawit. Setiap tahunnya BSP Unit Kisaran bisa memproduksi olahan karet sebanyak 14.950 ton dan menghasilkan CPO sebanyak 37.749 ton.

4.1.2 Struktur Organisasi Perusahaan PT Bakrie Sumatera Plantations, Tbk

hubungannya antara satu sama lainnya disamping menunjukkan garis perintah maupun jalur komunikasi formal. Sehingga dapat tercipta suatu tim kerja yang kompak dalam usaha mencapai tujuan yang ditetapkan oleh perusahaan.

Adapun pembagian tugas dan tanggung jawab pada PT Bakrie Sumatera Plantations, Tbk adalah sebagai berikut :

1. Dewan Komisaris

Dewan komisaris bertugas mengawasi jalannya perusahaan dibawah kepemimpinan direksi dan memberikan nasehat kepada direksi. Memiliki akses penuh terhadap informasi perusahaan, Dewan Komisaris memiliki empat komite pendukung untuk melancarkan pelaksanaan tugasnya, yaitu : Komite Audit, Komite Manajemen Resiko, Komite Remunerasi dan Nominasi, serta Komite Manajemen Investasi.

2. Presiden Direktur

Sesuai dengan anggaran dasar PT Bakrie Sumatera Plantations, Tbk Direksi mengelola perseroan dan kekayaan perseroan serta mempertanggungjawabkan tugasnya dalam RUPS (Rapat Umum Pemegang Saham).

3. Direksi

a. Direktur

b. CEO (Chief Executive Officer)

CEO bertugas mengkordinasi perumusan kebijakan perusahaan dan bertanggung jawab atas kepemimpinan dalam pengelolaan perusahaan. c. Chief Corp. Finance & Procurement

Chief Corp. Finance & Procurement bertugas memimpin pengelolaan keuangan perusahaan, pengadaan, dan penerapan EVA, serta bertanggung jawab atas hasilnya.

d. Chief Executive Rubber

Chief Executive Rubber bertugas memimpin pengelolaan usaha karet alam dan bertanggung jawab atas hasilnya.

e. Chief Executive Oleochemicals

Chief Executive Oleochemicals bertugas memimpin pengelolaan usaha oleokimia dan bertanggung jawab atas hasilnya.

f. Chief Executive Strategic Investment Portofolio

Chief Executive Strategic Investment Portofolio bertugas memimpin pengelolaan portofolio investasi strategis dan bertanggung jawab atas hasilnya

g. Chief CHR, CSR & CSIS

4. Corporate Secretary

Corporate Secretary mempunyai tugas dan tanggung jawab untuk :

a. Menjalankan peran penghubung antara BSP dengan otoritas pasar modal, pemodal dan masyarakat

b. Mengupayakan pemenuhan ketentuan dan peraturan yang berlaku dalam rangka tindakan korporasi perusahaan.

5. Internal Audit

Internal Audit mempunyai tugas dan tanggung jawab untuk: a. Menganalisa laporan keuangan

b. Mengawasi sistem pengawasan yang berlaku di BSP untuk semua bagian dalam perusahaan.

6. Business Unit Head

Business Unit Head mempunyai tugas dan tanggung jawab untuk : a. Mengelola Unit perusahaan secara operasional

b. Mengawasi sistem manajemen mutu lingkungan, keselamatan kesehatan kerja diseluruh Estate, Rubber Factory, Palm Oil Mill, dan departemen lainnya

7. Head Estate Area

Head Estate Area mempunyai tugas dan tanggung jawab untuk :

b. Mengkordinir dalam pengendalian biaya operasional estate c. Mencari atau member inovasi yang efektif untuk perkebunan d. Melakukan evaluasi dan pengembangan sumber daya manusia e. Mengkoordinasikan estate dengan departemen lain

4.2 Analisis Hasil Penelitian

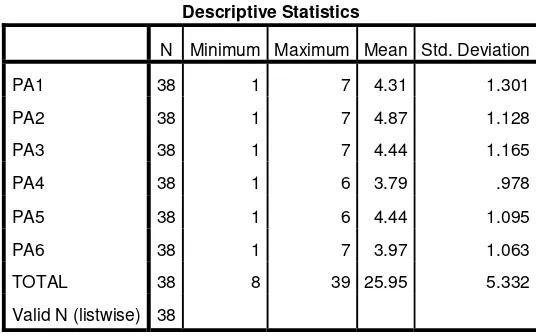

4.2.1 Analisis Statistik Deskriptif

Data dalam penelitian ini diperoleh melalui penyebaran kuesioner kepada responden. Dari 42 kuesioner yang dikirim kepada responden, hanya 38 yang terkumpul. Hal ini berarti response rate 90,476%, dan observasi penelitian ini berjumlah 38 sampel.

4.2.1.1 Partisispasi Anggaran

[image:55.595.176.444.540.708.2]Tabel 4.1 berikut menyajikan deskripsi jawaban responden pada kuesioner.

Tabel 4.1

Statistik Deskriptif Variabel Partisipasi Anggaran

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PA1 38 1 7 4.31 1.301

PA2 38 1 7 4.87 1.128

PA3 38 1 7 4.44 1.165

PA4 38 1 6 3.79 .978

PA5 38 1 6 4.44 1.095

PA6 38 1 7 3.97 1.063

TOTAL 38 8 39 25.95 5.332

Berdasarkan tabel 4.1 di atas dapat dilihat sebagai berikut :

1) Jawaban terhadap pertanyaan pertama, berkaitan dengan seberapa besar unsur keterlibatan manajer dalam penyusunan anggaran. Jawaban terendah adalah 1, jawaban tertinggi adalah 7, dengan rata-rata 4,31. Ini menunjukkan bahwa keterlibatan manajer dalam penyusunan anggaran di atas rata-rata. Nilai standar deviasi sebesar 1,301 menunjukkan bahwa tidak terdapat jawaban yang bersifat ekstrim, dan tidak terdapat data yang outliner.

2) Jawaban terhadap pertanyaan kedua, berkaitan dengan alasan atasan manajer

dalam merevisi anggaran. Jawaban terendah adalah 1, jawaban tertinggi adalah 7, dengan rata-rata 4,87. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap penyusunan anggaran. Nilai standar deviasi sebesar 1,128 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

4) Jawaban terhadap pertanyaan keempat, berkaitan dengan seberapa banyak pengaruh manajer dalam proses penyusunan anggaran. Jawaban terendah adalah 1, jawaban tertinggi adalah 6, dengan rata-rata 3,79. Ini menunjukkan bahwa para manajer memberikan kontribusi yang rendah terhadap penyusunan anggaran. Nilai standar deviasi sebesar 0,978 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

5) Jawaban terhadap pertanyaan kelima, berkaitan dengan seberapa penting

kontribusi manajer dalam proses penyusunan anggaran. Jawaban terendah adalah 1, jawaban tertinggi adalah 6, dengan rata-rata 4,44. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap penyusunan anggaran. Nilai standar deviasi sebesar 1,095 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

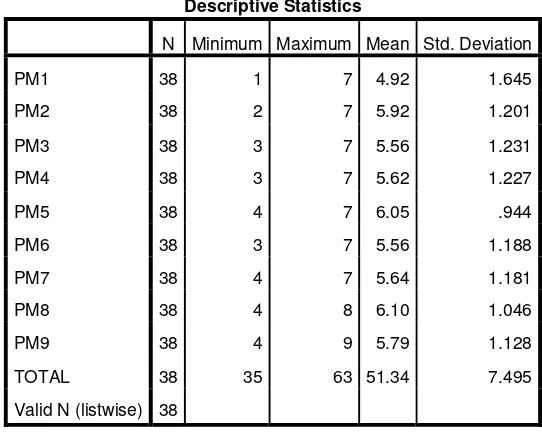

4.2.1.2 Peran Manajerial

[image:58.595.175.446.248.464.2]Tabel 4.2 berikut menyajikan deskripsi jawaban responden pada kuesioner.

Tabel 4.2

Statistik Deskriptif Variabel Peran Manajerial

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PM1 38 1 7 4.92 1.645

PM2 38 2 7 5.92 1.201

PM3 38 3 7 5.56 1.231

PM4 38 3 7 5.62 1.227

PM5 38 4 7 6.05 .944

PM6 38 3 7 5.56 1.188

PM7 38 4 7 5.64 1.181

PM8 38 4 8 6.10 1.046

PM9 38 4 9 5.79 1.128

TOTAL 38 35 63 51.34 7.495

Valid N (listwise) 38

Berdasarkan tabel 4.2 di atas dapat dilihat sebagai berikut.

1) Jawaban terhadap pertanyaan pertama, berkaitan dengan peranan sebagai simbol dalam acara. Jawaban terendah adalah 1, jawaban tertinggi adalah 7, dengan rata-rata 4,92. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap paran manajerial. Nilai standar deviasi sebesar 1,645 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

rata-rata 5,92. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap paran manajerial. Nilai standar deviasi sebesar 1,201 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

3) Jawaban terhadap pertanyaan ketiga, berkaitan dengan peranan sebagai penghubung antar sub unit perusahaan. Jawaban terendah adalah 3, jawaban tertinggi adalah 7, dengan rata-rata 5,56. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap paran manajerial. Nilai standar deviasi sebesar 1,231 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

4) Jawaban terhadap pertanyaan keempat, berkaitan dengan peranan sebagai pengawas setip informasi. Jawaban terendah adalah 3, jawaban tertinggi adalah 7, dengan rata-rata 5,62. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap paran manajerial. Nilai standar deviasi sebesar 1,227 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

0,944 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

6) Jawaban terhadap pertanyaan keenam, berkaitan dengan peranan sebagai perwakilan kepada pihak luar. Jawaban terendah adalah 3, jawaban tertinggi adalah 7, dengan rata-rata 5,56. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap paran manajerial. Nilai standar deviasi sebesar 1,188 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

7) Jawaban terhadap pertanyaan ketujuh, berkaitan dengan peranan sebagai inovator. Jawaban terendah adalah 4, jawaban tertinggi adalah 7, dengan rata-rata 5,64. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap paran manajerial. Nilai standar deviasi sebesar 1,181 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

9) Jawaban terhadap pertanyaan kesembilan, berkaitan dengan peranan sebagai negosiator. Jawaban terendah adalah 4, jawaban tertinggi adalah 9, dengan rata-rata 5,79. Ini menunjukkan bahwa para manajer memberikan kontribusi yang cukup tinggi terhadap paran manajerial. Nilai standar deviasi sebesar 1,128 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

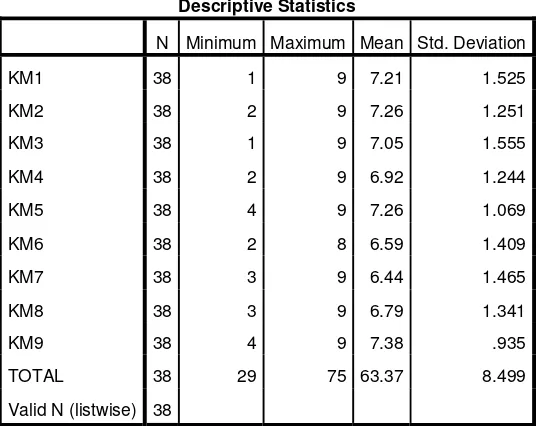

4.2.1.3 Kinerja Manajerial

[image:61.595.178.448.436.649.2]Tabel 4.3 berikut menyajikan deskripsi jawaban responden pada kuesioner.

Tabel 4.3

Statistik Deskriptif Variabel Kinerja Manajerial

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KM1 38 1 9 7.21 1.525

KM2 38 2 9 7.26 1.251

KM3 38 1 9 7.05 1.555

KM4 38 2 9 6.92 1.244

KM5 38 4 9 7.26 1.069

KM6 38 2 8 6.59 1.409

KM7 38 3 9 6.44 1.465

KM8 38 3 9 6.79 1.341

KM9 38 4 9 7.38 .935

TOTAL 38 29 75 63.37 8.499

Valid N (listwise) 38

1) Jawaban pertanyaan pertama, berkaitan dengan pengukuran seberapa tinggi kemampuan manajer dalam melakukan tugas perencanaan. Jawaban terendah adalah 1, jawaban tertinggi adalah 9, dengan rata-rata 7,21. Ini menunjukkan bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 1,525 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

2) Jawaban pertanyaan kedua, berkaitan dengan pengukuran seberapa tinggi kemampuan manajer dalam melakukan tugas investigasi. Jawaban terendah adalah 2, jawaban tertinggi adalah 9, dengan rata-rata 7,26. Ini menunjukkan bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 1,251 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

3) Jawaban pertanyaan ketiga, berkaitan dengan pengukuran seberapa tinggi kemampuan manajer dalam melakukan tugas kordinasi. Jawaban terendah adalah 1, jawaban tertinggi adalah 9, dengan rata-rata 7,05. Ini menunjukkan bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 1,555 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 1,244 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

5) Jawaban pertanyaan kelima, berkaitan dengan pengukuran seberapa tinggi

kemampuan manajer dalam melakukan tugas pengawasan. Jawaban terendah adalah 4, jawaban tertinggi adalah 9, dengan rata-rata 7,26. Ini menunjukkan bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 1,069 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

6) Jawaban pertanyaan keenam, berkaitan dengan pengukuran seberapa tinggi kemampuan manajer dalam melakukan tugas pengelolaan staf. Jawaban terendah adalah 2, jawaban tertinggi adalah 8, dengan rata-rata 6,59. Ini menunjukkan bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 1,409 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

7) Jawaban pertanyaan ketujuh, berkaitan dengan pengukuran seberapa tinggi

8) Jawaban pertanyaan kedelapan, berkaitan dengan pengukuran seberapa tinggi kemampuan manajer dalam melakukan tugas perwakilan. Jawaban terendah adalah 3, jawaban tertinggi adalah 9, dengan rata-rata 6,79. Ini menunjukkan bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 1,341 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

9) Jawaban pertanyaan kesembilan, berkaitan dengan pengukuran seberapa tinggi kemampuan manajer dalam melakukan keseluruhan kinerja. Jawaban terendah adalah 4, jawaban tertinggi adalah 9, dengan rata-rata 7,38. Ini menunjukkan bahwa para manajer memiliki nilai kecakapan tinggi. Nilai standar deviasi sebesar 0,935 menunjukkan bahwa tidak terdapat jawab yang bersifat ekstrim, dan tidak terdapat data yang outliner.

4.2.2 Hasil Uji Kaulitas Data

Validitas menunjukkan sejauh mana suatu alat pengukur yang digunakan dapat mengukur apa yang ingin diukur. Uji validitas dilakukan dengan membandingkan nilai rhitung dengan rtabel untuk degree of freedom (df) = n-2, dalam hal ini n adalah sampel penelitian. Pada penelitian ini sampel berjumlah 38, dengan demikian dapat dihitung df = 38-2 = 36, berdasarkan table r dengan signifikansi 5%, apabila df = 31, maka diperoleh rtabel = 0,328. Sedangkan suatu konstruk atau

4.2.2.1 Pengujian Validitas dan Reliabilitas Partisipasi Anggaran

[image:65.595.143.478.279.408.2]Tabel 4.4 berikut menyajikan hasil uji validitas terhadap item pertanyaan variabel partisipasi anggaran.

Tabel 4.4 Hasil Uji Validitas Partisipasi Anggaran

Item

Corrected Item-Total Correlation

(r-hitung)

r-tabel Keterangan Pertanyaan 1 0,556 0,328 Valid

Pertanyaan 2 0,764 0,328 Valid Pertanyaan 3 0,718 0,328 Valid Pertanyaan 4 0,766 0,328 Valid Pertanyaan 5 0,782 0,328 Valid Pertanyaan 6 0,824 0,328 Valid

Berdasarkan hasil pengujian seperti pada tabel 4.4, keenam item pertanyaan menghasilkan r-hitung yang lebih besar dari r-tabel. Sehingga keenam pertanyaan mampu mengukur pertisipasi responden dalam penyusunan anggaran.

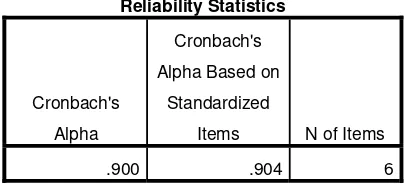

[image:65.595.210.416.614.706.2]Tabel 4.5 berikut ini menyajikan hasil uji reliabilitas terhadap item pertanyaan variabel partisipasi anggaran

Tabel 4.5

Hasil Uji Reliabilitas Item Pertanyaan Partisipasi anggaran

Reliability Statistics

Cronbach's

Alpha

Cronbach's

Alpha Based on

Standardized

Items N of Items

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka Cronbach Alpha lebih besar dari 0,6 yaitu sebesar 0,900. Berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner memiliki reliabilitas yang tinggi.

4.2.2.2 Pengujian Validitas dan Reliabilitas Peran Manajerial

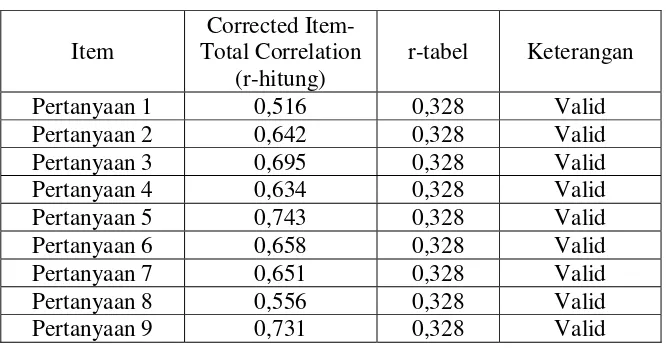

[image:66.595.146.479.329.503.2]Tabel 4.6 berikut menyajikan hasil uji validitas terhadap item pertanyaan variabel peran manajerial.

Tabel 4.6 Hasil Uji Validitas Peran Manajerial

Item

Corrected Item-Total Correlation

(r-hitung)

r-tabel Keterangan Pertanyaan 1 0,516 0,328 Valid

Pertanyaan 2 0,642 0,328 Valid Pertanyaan 3 0,695 0,328 Valid Pertanyaan 4 0,634 0,328 Valid Pertanyaan 5 0,743 0,328 Valid Pertanyaan 6 0,658 0,328 Valid Pertanyaan 7 0,651 0,328 Valid Pertanyaan 8 0,556 0,328 Valid Pertanyaan 9 0,731 0,328 Valid

Berdasarkan hasil pengujian seperti pada tabel 4.6, kesembilan item pertanyaan menghasilkan r-hitung yang lebih besar dari r-tabel. Sehinga ketujuh pertanyaan mampu mengukur peran peran manajerial di dalam sebuah perusahaan

Tabel 4.7

Hasil Uji Reliabilitas Item Pertanyaan Peran Manajerial

Reliability Statistics

Cronbach's

Alpha

Cronbach's

Alpha Based on

Standardized

Items N of Items

.885 .892 9

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan Cronbach Alpha lebih besar dari 0,6 yaitu sebesar 0,885. Berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner memiliki reliablitas yang tinggi.

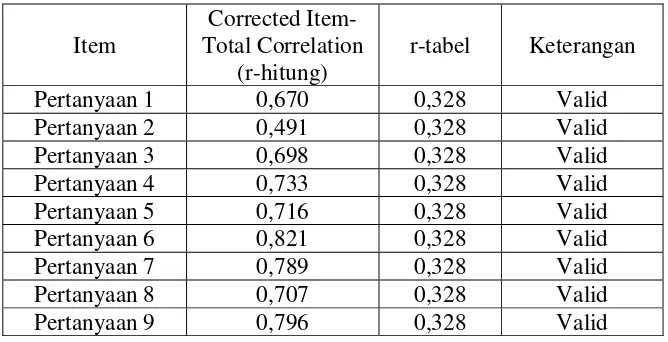

[image:67.595.145.479.518.689.2]4.2.2.3 Pengujian Validitas dan Reliabilitas Kinerja Manajerial

Tabel 4.8 berikut menyajikan hasil uji validitas terhadap item pertanyaan variabel kinerja manajerial

Tabel 4.8 Hasil Uji Validitas Kinerja Manajerial

Item

Corrected Item-Total Correlation

(r-hitung)

r-tabel Keterangan Pertanyaan 1 0,670 0,328 Valid

[image:67.595.146.479.520.687.2]Berdasarkan hasil pengujian seperti pada tabel 4.8, kesembilan item pertanyaan menghasilkan r-hitung lebih besar dari r-tabel. Sehingga kesembilan pertanyaan mampu mengukur kinerja manajerial responden terhadap organisasi tempatnya bekerja.

[image:68.595.210.416.355.447.2]Tabel 4.9 berikut ini menyajikan hasil uji reliabilitas terhadap item pertanyaan kinerja manajerial.

Tabel 4.9

Hasil Uji Reliabilitas Item Pertanyaan Kinerja Manajerial

Reliability Statistics

Cronbach's

Alpha

Cronbach's

Alpha Based on

Standardized

Items N of Items

.916 .918 9

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan Cronbach Alpha lebih besar dari 0,6 yaitu sebesar 0,916. Berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner memiliki reliabilitas yang tinggi.

4.2.3 Hasil Uji Asumsi Klasik

4.2.3.1 Hasil Uji Normalitas Data

Analisis grafik dapat dilakukan dengan dua alat, yaitu grafik histogram dan grafik P-P plot. Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data yang membentuk lonceng. Pada grafik P-P plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan melainkan menyebar disekitar garis diagonal. Pada penelitian ini distribusi data pada grafik histogram (gambar 4.1) berbentuk loncenf dan pada grafik P-P plot (gambar 4.1), titik-titiknya tidak menceng ke salah satu sisi, sehingga dapat disimpulkan bahwa pola distribusi datanya adalah normal.

Gambar 4.2

2) Uji Statistik

Uji normalitas dengan grafik bisa menyesatkan apabila tidak hati-hati secar visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh karena itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Salah satu uji statistik untuk menguji normalitas adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji ini dilakukan dengan membuat hipotesis :

Jika probabilitas < 0,05, maka Ha diterima, artinya data residual tidak berdistribusi normal.

Tabel 4.10

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 38

Normal Parametersa,b Mean .0000000

Std. Deviation 8.40114625

Most Extreme Differences Absolute .183

Positive .107

Negative -.183

Kolmogorov-Smirnov Z 1.130

Asymp. Sig. (2-tailed) .155

a. Test distribution is Normal.

<