PENENTUAN NILAI PRODUKTIVITAS RELATIF TIAP

KANTOR LAYANAN DARI PT BANK XXXX DENGAN

METODE

DATA ENVELOPMENT ANALYSIS

(DEA)

TUGAS SARJANA

Diajukan Untuk Memenuhi Sebagian Dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh : MARYANI PUTRI

NIM. 060403050

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan laporan Tugas Akhir di PT. Bank XXXX di Medan. Laporan ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Teknik (ST) di Departemen Teknik Industri, khususnya program studi Reguler Strata Satu, Fakultas Teknik, Universitas Sumatera Utara. Laporan ini berjudul Penentuan Nilai Produktivitas Relatif Tiap Kantor Layanan dari PT Bank XXXX dengan MetodeData Envelopment Analysis(DEA) .

Sebagai manusia yang tidak luput dari kesalahan, maka penulis menyadari masih banyak kekurangan dalam penulisan laporan ini. Oleh karena itu, penulis sangat mengharapkan saran dan masukan yang sifatnya membangun demi kesempurnaan laporan ini. Semoga laporan ini dapat bermanfaat bagi penulis sendiri, PT Bank XXXX di Medan, dan pembaca lainnya.

Medan, Maret 2011 Penulis,

UCAPAN TERIMA KASIH

Pada kesempatan ini, Penulis menyampaikan ungkapan terima kasih kepada berbagai pihak yang telah memberikan bantuan kepada Penulis, yaitu:

1. Ibu Ir. Khawarita Siregar, MT dan Bapak Ir. Ukurta Tarigan, MT selaku Ketua dan Sekretaris Departemen Teknik Industri, Universitas Sumatera Utara.

2. Bapak Aulia Ishak, ST, MT selaku Koordinator Tugas Sarjana Departemen Teknik Industri, Universitas Sumatera Utara.

3. Bapak Prof. DR. Ir. Rahim Matondang, M.SIE, selaku Koordinator Bidang Manajemen Departemen Teknik Industri, Universitas Sumatera Utara.

4. Bapak Ir. Nazaruddin Matondang, MT, selaku dosen pembimbing I, dan Ibu Rahmi M Sari, ST, MM(T), selaku dosen pembimbing II, yang telah meluangkan waktu dan pikirannya untuk memberikan arahan dan nasehat dalam menyelesaikan Laporan Tugas Sarjana.

5. Ibu Dr.Eng.Ir.Listiani Nurul Huda, M.T., selaku dosen pembandingi I, Bapak Ir. Ukurta Tarigan, M.T., selaku dosen pembanding II, dan Ibu Tuti Sarma Sinaga S.T., M.T., selaku dosen pembandingi III yang telah memberikan arahan dan nasehat dalam menyempurnakan Laporan Tugas Sarjana.

UCAPAN TERIMA KASIH (LANJUTAN)

7. Kedua orang tua Penulis, H.Ruslan dan Rosni Pohan S.Pd, serta abang Penulis, Yudhi Irawan dan Hanafi Ahmar, yang selalu mendoakan, memberi dukungan dan semangat luar biasa kepada Penulis.

8. Staf Pegawai Teknik Industri Bang Mijo, Kak Dina, Bang Ridho, Bang Nurmansyah dan Bu Ani terima kasih atas bantuannya dalam masalah administrasi untuk melaksanakan Tugas Akhir.

9. Damayanti Nasution, teman satu tim Tugas Sarjana yang selalu memberikan semangat dan dorongan kepada Penulis.

10. Tara s Family (Shinta Ernizar, Alfi Syahrin Hsb, M.Iman Rizki, dan Fieley Khorman) yang selalu membantu dan memberikan motivasi serta semangat kepada Penulis.

11. Rekan-rekan Asisten Laboratorium Proses Manufaktur yang telah memberi dukungan dan semangat kepada Penulis.

12. Seluruh rekan-rekan stambuk 2006 (Novrizal, Bebby, Julius, Dendi, Dian, Romi, Maya, Ahmad Affandy, Ega) atas kepedulian dan dorongan yang telah diberikan kepada Penulis.

DAFTAR ISI

BAB HALAMAN

LEMBAR JUDUL... i

LEMBAR PENGESAHAN... ii

KATA PENGANTAR... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN... xiv

ABSTRAK ... xx

I PENDAHULUAN

1.1. Latar Belakang... I-1 1.2. Rumusan Masalah ... I-3 1.3. Tujuan Penelitian... I-3 1.4. Asumsi dan Batasan Penelitian ... I-4 1.5. Manfaat Penelitian... I-5 1.6. Sistematika Penulisan Laporan... I-5

II GAMBARAN UMUM PERUSAHAAN

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

III LANDASAN TEORI

3.1. Pengukuran Efisiensi di Perbankan... III-1 3.2. Data Envelopment Analysis(DEA)... III-4 3.2.1. Decision Making Units(DMU) ... III-7 3.2.2. ModelCharnes, Cooper and Rhodes(CCR) Dasar... III-8 3.2.2.1. Data... III-8 3.2.2.2. ModelCharnes, Cooper and Rhodes(CCR) III-9 3.2.2.3. Makna Bobot Optimal ... III-11 3.2.3. ModelBanker, Charnes and Cooper(BCC)... III-12 3.3. Program LINDO... III-13

IV METODOLOGI PENELITIAN

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

4.7. Kesimpulan dan Saran... IV-6

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data ... V-1 5.1.1. Data Input ... V-1 5.1.2. Data Output... V-3 5.2. Pengolahan Data... V-8

5.2.1. Model CCR (Charnes, Cooper and Rhodes) dengan

AsumsiConstant Return To Scale(CRS)... V-9 5.2.1.1. Model CCR (Charnes, Cooper and

Rhodes) pada Tahun 2009 ... V-9 5.2.1.2. Model CCR (Charnes, Cooper and

Rhodes) pada Tahun 2010 ... V-15 5.2.2. Model BCC (Banker, charnes and Cooper) dengan

AsumsiVariable Return To Scale(VRS)... V-22 5.2.2.1.Model BCC (Banker, charnes and Cooper)

Pada tahun 2009... V-22 5.2.2.2.Model BCC (Banker, charnes and Cooper)

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

VI ANALISIS PEMECAHAN MASALAH

6.1. Analisis DMU (Decission Making Unit) yang Efisien dan

yang Kurang Efisien... VI-1 6.2. AnalisisPeer group/Peer Unit... VI-3 6.3. Usulan Penetapan Target Perbaikan Produktivitas... VI-6

VII KESIMPULAN SARAN

7.1. Kesimpulan... VII-1 7.2. Saran ... VII-3

DAFTAR TABEL

TABEL HALAMAN

5.1. Jumlah Pegawai dari Tiap Kantor Layanan PT Bank XXXX pada

Tahun 2009-2010... V-2 5.2. Jumlah Beban Bunga dari Tiap Kantor Layanan PT Bank XXXX

pada Tahun 2009-2010 ... V-3 5.3. Jumlah Rekening Nasabah dari Tiap Kantor Layanan PT Bank

XXXX pada Tahun 2009-2010... V-4 5.4. Jumlah Dana Pihak Ketiga dari Tiap Kantor Layanan PT Bank XXXX

pada Tahun 2009-2010 ... V-5 5.5. Relapitulasi Jumlah Input dan Output di Tiap Kantor Layanan

PT Bank XXXX Tahun 2009-2010... V-6 5.6. Relapitulasi Jumlah Input dan Output di Tiap Kantor Layanan

PT Bank XXXX Tahun 2009-2010 (dalam Rasio)... V-7 5.7. Bentuk Program Linear DMU 1 ... V-12 5.8. Produktivitas Relatif dengan ModelCharnes, Cooper And Rhodes

(CCR) Orientasi Output dari Kantor Layanan PT Bank XXXX pada

Tahun 2009... V-15 5.9. Bentuk Program Linear DMU 1 ... V-19 5.10. Produktivitas Relatif dengan ModelCharnes, Cooper And Rhodes

(CCR) Orientasi Output dari Kantor Layanan PT Bank XXXX pada

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.11. Bentuk Program Linear DMU 1 ... V-26 5.12. Produktivitas Relatif dengan ModelBanker, Charnes And Cooper

(BCC) Orientasi Output dari Kantor Layanan PT Bank XXXX pada

Tahun 2009... V-29 5.13. Bentuk Program Linear DMU 1 ... V-32 5.14. Produktivitas Relatif dengan ModelBanker, Charnes And Cooper

(BCC) Orientasi Output dari Kantor Layanan PT Bank XXXX pada

Tahun 2010... V-35 5.15 Rekapitulasi Nilai Produktivitas Relatif dengan ModelBanker,

Charnes And Cooper(BCC) danCharnes, Cooper And Rhodes

(CCR) Orientasi Output PT Bank XXXX Pada Tahun 2009 dan 2010 V-35 5.16. Hasil Perhitungan Nilai U0dengan Software LINDO untuk Model

BCC Tahun 2009 dan 2010 ... V-38 6.1. Nilai Efisiensi dengan Model BCC dan CCR Orientasi Output pada

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

6.6. Tingkat Efisiensi Kantor Layanan F... VI-14 6.7. Tingkat Efisiensi Kantor Layanan H ... VI-16 6.8. Tingkat Efisiensi Kantor Layanan K ... VI-18 6.9. Tingkat Efisiensi Kantor Layanan M ... VI-20 6.10. Tingkat Efisiensi Kantor Layanan B ... VI-22 6.11. Tingkat Efisiensi Kantor Layanan D ... VI-24 6.12. Tingkat Efisiensi Kantor Layanan E... VI-26 6.13. Tingkat Efisiensi Kantor Layanan F... VI-28 6.14. Tingkat Efisiensi Kantor Layanan H ... VI-30 6.15. Tingkat Efisiensi Kantor Layanan I... VI-31 6.16. Tingkat Efisiensi Kantor Layanan K ... VI-33 6.17. Tingkat Efisiensi Kantor Layanan L... VI-35 6.18. Tingkat Efisiensi Kantor Layanan M ... VI-37 6.19. Rekapitulasi Hasil Usulan Penetapan Target Menggunakan model

DAFTAR GAMBAR

GAMBAR HALAMAN

2.1. Struktur Organisasi PT.Bank XXXX ... II-4 3.1. Metode Pengukuran Efisiensi Perbankan dengan Statistik ... III-4 4.1. Kerangka Konseptual... IV-2 4.2. Blok Diagram Pengolahan Data ... IV-5 4.3. Blok Diagram Proses Penelitian... IV-7 5.1. Tampilan Bentuk Program Linear dari Kantor Layanan A ... V-13 5.2. Hasil Pengolahan Data denganSoftware LINDOuntuk Kantor

Layanan A... V-14 5.3. Tampilan Bentuk Program Linear dari Kantor Layanan A ... V-20 5.4. Hasil Pengolahan Data denganSoftware LINDOuntuk Kantor

Layanan A... V-21 5.5. Tampilan Bentuk Program Linear dari Kantor Layanan A ... V-27 5.6. Hasil Pengolahan Data denganSoftware LINDOuntuk Kantor

Layanan A... V-27 5.7. Tampilan Bentuk Program Linear dari Kantor Layanan A ... V-33 5.8. Hasil Pengolahan Data denganSoftware LINDOuntuk Kantor

DAFTAR LAMPIRAN

LAMPIRAN HALAMAN

1. Pengolahan Data DMU 2 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-1 2. Pengolahan Data DMU 3 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-2 3. Pengolahan Data DMU 4 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-3 4. Pengolahan Data DMU 5 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-4 5. Pengolahan Data DMU 6 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-5 6. Pengolahan Data DMU 7 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-6 7. Pengolahan Data DMU 8 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-7 8. Pengolahan Data DMU 9 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-8 9. Pengolahan Data DMU 10 dengan ModelCharnes, Cooper And Rhodes

DAFTAR LAMPIRAN (LANJUTAN)

LAMPIRAN HALAMAN

11. Pengolahan Data DMU 12 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-11 12. Pengolahan Data DMU 13 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2009 denganSoftware LINDO... L-12 13. Pengolahan Data DMU 2 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-13 14. Pengolahan Data DMU 3 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-14 15. Pengolahan Data DMU 4 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-15 16. Pengolahan Data DMU 5 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-16 17. Pengolahan Data DMU 6 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-17 18. Pengolahan Data DMU 7 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-18 19. Pengolahan Data DMU 8 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-19 20. Pengolahan Data DMU 9 dengan ModelCharnes, Cooper And Rhodes

DAFTAR LAMPIRAN (LANJUTAN)

LAMPIRAN HALAMAN

21. Pengolahan Data DMU 10 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-21 22. Pengolahan Data DMU 11 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-22 23. Pengolahan Data DMU 12 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-23 24. Pengolahan Data DMU 13 dengan ModelCharnes, Cooper And Rhodes

(CCR) Pada Tahun 2010 denganSoftware LINDO... L-24 25. Pengolahan Data DMU 2 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-25 26. Pengolahan Data DMU 3 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-26 27. Pengolahan Data DMU 4 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-27 28. Pengolahan Data DMU 5 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-28 29. Pengolahan Data DMU 6 ModelBanker, Charnes And Cooper(BCC)

DAFTAR LAMPIRAN (LANJUTAN)

LAMPIRAN HALAMAN

31. Pengolahan Data DMU 8 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-31 32. Pengolahan Data DMU 9 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-32 33. Pengolahan Data DMU 10 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-33 34. Pengolahan Data DMU 11 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-34 35. Pengolahan Data DMU 12 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-35 36. Pengolahan Data DMU 13 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2009 denganSoftware LINDO... L-36 37. Pengolahan Data DMU 2 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-37 38. Pengolahan Data DMU 3 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-38 39. Pengolahan Data DMU 4 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-39 40. Pengolahan Data DMU 5 ModelBanker, Charnes And Cooper(BCC)

DAFTAR LAMPIRAN (LANJUTAN)

LAMPIRAN HALAMAN

41. Pengolahan Data DMU 6 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-41 42. Pengolahan Data DMU 7 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-42 43. Pengolahan Data DMU 8 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-43 44. Pengolahan Data DMU 9 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-44 45. Pengolahan Data DMU 10 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-45 46. Pengolahan Data DMU 11 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-46 47. Pengolahan Data DMU 12 ModelBanker, Charnes And Cooper(BCC)

pada Tahun 2010 denganSoftware LINDO... L-47 48. Pengolahan Data DMU 13 ModelBanker, Charnes And Cooper(BCC)

ABSTRAK

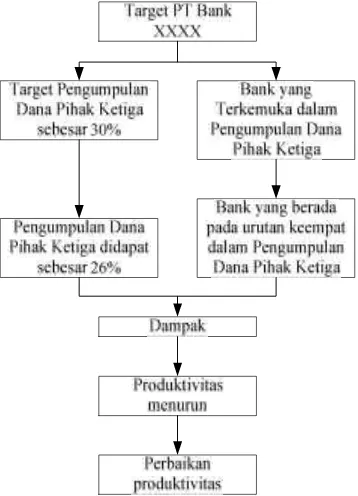

Usaha perhimpunan dana masyarakat merupakan salah satu kegiatan operasional bank yang senantiasa dilakukan PT. Bank XXXX untuk dapat menjadi Bank kebanggaan nasional yang unggul, terkemuka dan terdepan dalam kinerja. Namun, permasalahan yang ada pada saat ini, PT. Bank XXXX belum dapat mencapai visinya sebab pihak perusahaan itu sendiri masih menduduki urutan keempat dalam hal pengumpulan dana pihak ketiga. PT Bank XXXX menargetkan pertumbuhan pengumpulan dana pihak ketiga (tabungan, giro, dan deposito) sebesar 30% pada tahun 2010 namun pada kenyataannya PT Bank XXXX Cabang X masih mencapai target 26 % pada tahun 2010.

Tujuan dari penelitian ini adalah mendapatkan nilai produktivitas relatif tiap kantor layanan dari PT Bank XXXX dengan metode Data Envelopment Analysis (DEA) dan kantor layanan yang sudah efisien dapat dijadikan acuan perbaikan bagi kantor layanan yang belum efisien dan memberikan usulan penetapan target produktivitas tiap kantor layanan yang inefisien.

Dalam penelitian ini, dilakukan pengukuran produktivitas relatif dengan menggunakan metode data envelopment analysis (DEA) dengan model Cooper And Rhodes (CCR) dan Banker, Charnes And Cooper (BCC). Metode ini menggunakan dua input dan dua output dalam menentukan nilai produktivitas relatif. Hasil penelitian ini menunjukkan bahwa efisiensi dengan model CRS menghasilkan 2 kantor layanan yang efisien pada tahun 2009 dan 3 kantor layanan yang efisien pada tahun 2010 sedangkan perhitungan dengan model BCC menghasilkan 6 kantor layanan yang efisien pada tahun 2009 dan 5 kantor layanan yang efisien pada tahun 2010.

Analisis dengan model Banker, Charnes And Cooper (BCC) pada tahun 2009 dan 2010 menunjukkan bahwa kantor layanan C, dan I, dapat dijadikan acuan perbaikan bagi kantor layanan yang belum efisien. Bagi Kantor layanan yang belum efisien diusulkan untuk mengurangi atau menambah jumlah input dan output sesuai dengan target perolehan untuk memperoleh nilai produktivitas relatif yang efisien.

ABSTRAK

Usaha perhimpunan dana masyarakat merupakan salah satu kegiatan operasional bank yang senantiasa dilakukan PT. Bank XXXX untuk dapat menjadi Bank kebanggaan nasional yang unggul, terkemuka dan terdepan dalam kinerja. Namun, permasalahan yang ada pada saat ini, PT. Bank XXXX belum dapat mencapai visinya sebab pihak perusahaan itu sendiri masih menduduki urutan keempat dalam hal pengumpulan dana pihak ketiga. PT Bank XXXX menargetkan pertumbuhan pengumpulan dana pihak ketiga (tabungan, giro, dan deposito) sebesar 30% pada tahun 2010 namun pada kenyataannya PT Bank XXXX Cabang X masih mencapai target 26 % pada tahun 2010.

Tujuan dari penelitian ini adalah mendapatkan nilai produktivitas relatif tiap kantor layanan dari PT Bank XXXX dengan metode Data Envelopment Analysis (DEA) dan kantor layanan yang sudah efisien dapat dijadikan acuan perbaikan bagi kantor layanan yang belum efisien dan memberikan usulan penetapan target produktivitas tiap kantor layanan yang inefisien.

Dalam penelitian ini, dilakukan pengukuran produktivitas relatif dengan menggunakan metode data envelopment analysis (DEA) dengan model Cooper And Rhodes (CCR) dan Banker, Charnes And Cooper (BCC). Metode ini menggunakan dua input dan dua output dalam menentukan nilai produktivitas relatif. Hasil penelitian ini menunjukkan bahwa efisiensi dengan model CRS menghasilkan 2 kantor layanan yang efisien pada tahun 2009 dan 3 kantor layanan yang efisien pada tahun 2010 sedangkan perhitungan dengan model BCC menghasilkan 6 kantor layanan yang efisien pada tahun 2009 dan 5 kantor layanan yang efisien pada tahun 2010.

Analisis dengan model Banker, Charnes And Cooper (BCC) pada tahun 2009 dan 2010 menunjukkan bahwa kantor layanan C, dan I, dapat dijadikan acuan perbaikan bagi kantor layanan yang belum efisien. Bagi Kantor layanan yang belum efisien diusulkan untuk mengurangi atau menambah jumlah input dan output sesuai dengan target perolehan untuk memperoleh nilai produktivitas relatif yang efisien.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

PT. Bank XXXX merupakan salah satu tiga bank pemerintah terbesar di Indonesia. Bank ini senantiasa berusaha untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pertumbuhan ekonomi dan stabilitas nasional di bidang ekonomi kearah peningkatan kebijaksanaan rakyat. melalui usaha perhimpunan dana masyarakat, memberikan kredit serta kegiatan jasa perbankan dan lainnya.

Usaha perhimpunan dana masyarakat merupakan salah satu kegiatan operasional bank yang senantiasa dilakukan PT. Bank XXXX untuk dapat menjadi bank kebanggaan nasional yang unggul, terkemuka dan terdepan dalam kinerja. PT. Bank XXXX memiliki 1063 kantor cabang yang tersebar di seluruh Indonesia yaitu salah satunya PT. Bank XXXX di medan . PT Bank XXXX di Medan yang berorientasi pada penghimpunan dana masyarakat merupakan kantor cabang yang memiliki kantor layanan sebanyak empat belas unit.

PT. Bank XXXX senantiasa melakukan perbaikan secara berkesinambungan kearah peningkatan produktivitas (continual improvement). Selama ini, PT Bank XXXX melakukan pengukuran produktivitas hanya menggunakan rasio finansial dimana hasil yang diperoleh hanya akan menggambarkan posisi keuangan saja namun tidak mampu untuk menunjukkan seberapa besar sumber daya bank tersebut digunakan dalam upaya untuk mendapatkan hasil kerja yang bermanfaat.

Untuk itu diperlukan suatu metode pengukuran kinerja produktivitas untuk dapat menentukan ukuran produktivitas yang efisien sehingga PT bank XXXX dapat menentukan target pengumpulan dana pihak ketiga yang tepat.

1.2. Rumusan Masalah

Rumusan permasalahan dalam penelitian ini adalah Bagaimana produktivitas pada tiap kantor layanan dari PT Bank XXXX pada periode tahun 2009-2010 .

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut:

1. Mendapatkan ukuran efisiensi produktivitas relatif perusahaan dengan metode

Data Envelopment Analysis (DEA) pada tiap kantor layanan dari PT Bank XXXX

2. Menentukan kantor layanan yang dapat dijadikan acuan perbaikan bagi kantor layanan yang belum efisien untuk meningkatkan produktivitasnya.

3. Mengusulkan penetapan target produktivitas tiap kantor layanan yang inefisien dari PT Bank XXXX pada periode 2009-2010.

1.4. Asumsi Dan Batasan Masalah

Asumsi yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Masing-masing dari tiap kantor layanan PT Bank XXXX melakukan kegiatan

pelayanan jasa perbankan yang sama.

Batasan masalah dalam penelitian ini adalah :

1. Penelitian dilakukan berdasarkan data dari beberapa kantor layanan di PT Bank XXXX pada periode Januari 2009-Desember 2009 dan Januari 2010-Desember 2010.

2. Penelitian dilakukan menggunakan metode Data Envelopment Analysis

dengan orientasi output dengansoftware LINDO.

3. Variabel penelitian ini dibagi menjadi dua bagian yaitu variabel input dan variabel output dan dibatasi untuk masalah pengumpulan dana pihak ketiga (dana yang bersumber dari tabungan, giro, dan deposito)..

4. Kantor layanan yang dipilih sebagai DMU (Decision Making Unit) adalah kantor yang beroperasi pada tahun Januari 2009- Desember 2010.

1.5. Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Bagi Peneliti

Penelitian ini dapat menerapkan ilmu yang telah didapat di bangku kuliah dan sebagai wahana untuk memperluas wacana berpikir terhadap fenomena atau permasalahan khususnya tentang pengukuran produktivitas yang ada dalam dunia kerja.

2. Bagi Perusahaan

3. Bagi Departemen Teknik Industri

Penelititan ini dapat dimanfaatkan sebagai tambahan sumber informasi atau referensi tentang pengukuran produktivitas yang dapat memperkaya artikel yang dapat digunakan peneliti untuk penelitian yang sejenis.

1.6. Sistematika Penulisan Tugas Akhir

Agar lebih mudah untuk dipahami dan ditelusuri maka sistematika penulisan tugas sarjana ini akan disajikan dalam beberapa bab sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini akan diuraikan mengenai latar belakang permasalahan, rumusan permasalahan, tujuan penelitian, asumsi dan batasan, manfaat penelitian, serta sistematika penulisan tugas akhir.

BAB II : GAMBARAN UMUM PERUSAHAAN

Bab ini memuat secara singkat mengenai organisasi perusahaan PT Bank XXXX.

BAB III : LANDASAN TEORI

BAB IV : METODOLOGI PENELITIAN

Bab ini berisi metodologi yang digunakan untuk mencapai tujuan penelitian meliputi tahapan-tahapan penelitian dan penjelasan tiap tahapan secara ringkas disertai diagram alirnya, mulai dari identifikasi masalah sampai pada penarikan kesimpulan dan saran.

BAB V : PENGUMPULAN DAN PENGOLAHAN DATA

Bab ini berisi penjelasan mengenai pengumpulan data yang dilakukan, jenis-jenis data (data sekunder) yang dikumpulkan, metode pengumpulan data serta pengolahan data dengan model CCR dan model BCC dengansoftware LINDO.

BAB VI : ANALISIS PENGOLAHAN DATA

Hasil pengolahan data yang telah diperoleh kemudian dianalisis dan dievaluasi, untuk mendapatkan solusi terhadap permasalahan yang dibahas.Analisis pemecahan masalah membahas DMU yang efisien dan kurang efisien, peer group/peer unit, dan usulan penetapan target perbaikan produktivitas.

BAB VII : KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan yang dapat diambil oleh penulis dari hasil penelitian ini serta rekomendasi saran-saran yang perlu bagi perusahaan.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Struktur Organisasi PT Bank XXXX

Struktur organisasi PT Bank XXXX adalah struktur organisasi fungsional. Sistem ini memberikan tugas wewenang sesuai dengan fungsinya masing-masing. Pembagian tugas PT Bank XXXX adalah sebagai berikut:

1. Pimpinan Cabang

Bertugas dan bertanggung jawab dalam memimpin PT Bank XXXX. 2. Branch Quality Assurance(BQA)

Merupakan pengawas internal PT Bank XXXX. 3. Bidang Pembinaan Kantor Layanan (PBY), meliputi:

a. Administrasi Cabang (ASC) ,yang memiliki tugas antara lain: - Mengelola administrasi keuangan cabang

- Mengelola administrasi transaksi DN & Kliring

- Mengelola administrasi kredit (khusus untuk booking office SKC, SKK, SKM, KPI &MultifinanceKSN)

- Mengelola Logistik

- Menyelenggarakan administrasi umum

- Mengelola kepegawaian Cabang Utama dan Kantor Layanan - Mengkompilasi tindak lanjut hasil temuan audit KCU-KLN. b. Kantor Layanan dan Kantor Kas, yang bertugas:

- Melayani semua jenis transaksi kas/tunai & pemindahan - Melayani transaksi produk jasa LN & penukaran valuta asing - Mengelola transaksi dana dan jasa

- Mengelola administrasi surat dan dokumen yang masuk. 4. Bidang Pelayanan Nasabah (PBN),meliputi:

a. Pelayanan Uang Tunai (PUT) yang bertugas:

- Melayani semua jenis transaksi kas/tunaidan pemindahan - Melayani kegiataneksternal payment point

- Mengelola kas ATM

b. Pelayanan Nasabah (PNC) yang bertugas:

- Mengelola transaksi produk dana (giro, tabungan, deposito, simponi, dll) - Melayani penerbitan kartu

- Melayani transaksi pencairan bunga deposito

- Melayani informasi transaksi produk dana, jasa dan kredit - Melayani transaksi kiriman uang

- Melayani nasabahCustodian

- Melayani transasi LN

- Megelola sistem penerimaan/ antrian nasabah

- Mengelola pelaksanaan layanan untuk kenyamanan nasabah.

5. Bidang Penjualan Cabang (JUC),hanya terdiri dari satu unit yaitu marketing

(Penjualan),yang bertugas:

Gambar 2.1. Struktur Organisasi PT.Bank XXXX

PIMPINAN CABANG

BRANCH QUALITY ASSURANCE

PIMPINAN BIDANG PEMBINAAN KANTOR

LAYANAN-1

PIMPINAN BIDANG PEMBINAAN KANTOR LAYANAN-2

PIMPINAN BIDANG PE4LAYANAN

NASABAH

UNIT ASC-1

KANTOR LAYANAN DAN

KANTOR KAS

KANTOR LAYANAN DAN

KANTOR KAS

UNIT

BAB III

LANDASAN TEORI

3.1. Pengukuran Efisiensi di Perbankan1

Pada literatur perbankan, ada dua metode utama untuk pengukuran efisiensi bank dengan statistik yang biasa digunakan yaitu pendekatan parametrik dan nonparametrik. Metode parametrik dianggap lebih canggih daripada pendekatan nonparametrik karena metode ini mampu menggabungkan kedua alokatif input dan efisiensi teknis. Dua metode utama yang sering digunakan adalahstochastic frontier approach(SFA) dandistribution free approach(DFA).

Ada keuntungan dan kelebihan dari setiap prosedur. Prosedur parametrik untuk melihat hubungan antara biaya diperlukan informasi yang akurat untuk harga input dan variabel exogen lainnya. Pengetahuan mengenai bentuk fungsi yang tepat dari frontier dan struktur dari an on-sided error (jika digunakan), dan ukuran sampel yang cukup dibutuhkan untuk menghasilkan kesimpulan secara statistika (statistical inferences).

Pendekatan DEA tidak menggunakan informasi, sehingga, sedikit data yang dibutuhkan, lebih sedikit asumsi yang diperlukan dan sample yang lebih sedikit dapat dipergunakan. Namun demikian, kesimpulan secara statistika tidak dapat diambil jika menggunakan metode nonparametrik. Perbedaan utama lainnya adalah bahwa pendekatan parametrik memasukkan random error pada frontier,

1 Tahir, Izah Mohd. Evaluating Efficiency of Malaysian Banks Using Data Envelopment

sementara pendekatan DEA tidak memasukkan random error. Sebagai konsekuensinya, pendekatan DEA tidak dapat memperhitungkan faktor-faktor seperti perbedaan harga antar daerah, perbedaan peraturan, perilaku baik buruknya data, observasi yang ekstrim, dan lain sebagainya sebagai faktor-faktor ketidakefisienan. Dengan demikian, pendekatan nonparametrik dapat digunakan untuk mengukur inefisiensi secara lebih umum. Kelemahan dari pendekatan DEA adalah satu outlier dapat secara signifikan mempengaruhi perhitungan dari efisiensi dari setiap perusahaan.

Namun demikian, hal tersebut tidak terlalu merisaukan karena kedua pendekatan akan menghasilkan hasil yang mirip. Hal ini akan terjadi jika sampel yang dianalisis merupakan unit yang sama dan menggunakan proses produksi yang sama. DEA mempunyai beberapa keuntungan relatif dibandingkan dengan teknik parametrik. Dalam mengukur efisiensi, DEA mengidentifikasi unit yang digunakan sebagai referensi yang dapat membantu untuk mencari penyebab dan jalan keluar dari ketidakefisienan, yang merupakan keuntungan utama dalam aplikasi manajerial. Selain itu, DEA tidak memerlukan spesifikasi yang lengkap dari bentuk fungsi yang menunjukkan hubungan produksi dan distribusi dari observasi. Selain itu pendekatan parametrik sangat tergantung pada asumsi mengenai data produksi dan distribusi.

Stochastic frontier approach (SFA), kadang-kadang juga disebut sebagai

econometric frontier approach (EFA), yang dikembangkan oleh Aigner, Lovell

memungkinkan untuk kesalahan acak. SFA memodifikasi fungsi biaya standar (produksi) untuk memungkinkan inefisiensi untuk dimasukkan dalam bentuk

error. Prediksi fungsi biaya diasumsikan untuk membatasi frontier sementara beberapa inefisiensi diperoleh pada bentuk error, yang adalah dengan konstruksi ortogonal ke frontier yang diprediksi. Asumsi ini membutuhkan beberapa inefisiensi yang diukur menjadi tidak berkorelasi dengan regressor dan skala ekonomi atau campuran produk turunan dari variabel penjelas linier (Ferrier dan Lovell,1990).

Asumsi lain yang dibutuhkan dalam SFA adalah untuk membedakan inefisiensi dari komponen acak dengan istilah error. Komponen acak termasuk keberuntungan jangka pendek yang menempatkan bank-bank individu dalam posisi biaya relatif tinggi atau rendah dan kesalahan pengukuran variabel penjelas dikecualikan, misspecification dll. Dua komponen dipisahkan dengan mengasumsikan bahwa inefisiensi diambil dari setengah distribusi normal simetris, dan bahwa kesalahan acak yang diambil dari distribusi normal simetris. Namun, tidak mungkin untuk menggambarkan residu individu menjadi variasi inefisiensi atau acak. Karena itu, perkiraan inefisiensi teknis dengan observasi tidak mungkin..

Dalam distribution free approach (DFA), suatu bentuk fungsional untuk

kesalahan acak cenderung rata-rata dari waktu ke waktu. Ketidakefisienan estimasi untuk setiap bank dalam satu set data panel dan kemudian ditentukan sebagai perbedaan antara sisa bank rata-rata dan rata-rata bank di frontierdengan mengukur beberapa potong yang dibuat untuk menjelaskan kegagalan untuk sepenuhnya kesalahan acak pada rata-rata. Pemotongan prosedur yang sama dengan perlakuan TFA dari outlier. Oleh karena itu, prosedur pemotongan yang digunakan untuk menghapus beberapa efek pengamatan ekstrim dengan memperlakukan semua perusahaan yang paling efisien dan, sama sama, semua perusahaan yang paling sama tidak efisien. DFA telah diterapkan pada bank oleh

Berger (1993) dalam studi industri perbankan AS. Ia menemukan bahwa distribusi frekuensi inefisiensi tampaknya lebih dekat dengan distribusi normal yang berbentuk simetris daripada distribusi normal setengah asimetris. Yildrim dan Philippatos (2007) menggunakan baik SFA dan DFA untuk memeriksa efisiensi biaya dan keuntungan sektor perbankan di dua belas negara di Eropa dan menemukan bahwa tingkat efisiensi biaya rata-rata 72 persen oleh DFA dan 77 persen oleh SFA.

3.2. Data Envelopment Analysis(DEA)

Data Envelopment Analysis (DEA) adalah metodologi yang didasarkan pada aplikasi yang menarik dari pemrograman linear. Awalnya dikembangkan untuk pengukuran kinerja. Ini telah berhasil digunakan untuk menilai kinerja relatif dari serangkaian perusahaan yang menggunakan berbagai input identik dengan menghasilkan berbagai output identik. Prinsip-prinsip tanggal DEA kembali ke Farrell (1957). Serangkaian diskusi baru pada topik ini dimulai dengan artikel Charnes et al. (1978). Sebuah pengantar yang baik untuk DEA tersedia di Norman dan Stoker (1991). Cooper et al. (2000) menyediakan bahan baru dan kajian komprehensif dari berbagai DEA.2

DEA berakar dalam karya Farell (1957), yang menggunakan konsep ekonomi frontier produksi dan batas kemungkinan produksi digunakan untuk menentukan efisiensi teknis dan alokatif, dan kemudian langkah-langkah yang diusulkan dari ketidakefisienan relatif. DEA pertama kali diperkenalkan oleh

Charnes, Cooper dan Rhoades (1978) untuk menggambarkan suatu aplikasi pemrograman matematika untuk data pengamatan untuk menemukan frontier

yang kemudian dapat digunakan untuk mengevaluasi efisiensi organisasi masing-masing yang bertanggung jawab untuk jumlah keluaran dan jumlah input yang diamati

DEA didasarkan pada konsep efisiensi yang telah banyak digunakan dalam teknik dan ilmu-ilmu alam untuk mengukur sejumlah pekerjaan yang dilakukan

oleh mesin dalam kaitannya dengan jumlah energi yang dikonsumsi dalam proses. Konsep DEA mirip bahwa efisiensi teknis dalam teori mikro-ekonomi produksi. Namun, perbedaan utama adalah bahwa frontier produksi DEA tidak ditentukan oleh beberapa persamaan tertentu, namun data sebenarnya yang dihasilkan bagi perusahaan yang dievaluasi. Oleh karena itu, skor efisiensi DEA untuk suatu perusahaan tertentu didefinisikan bukan dengan standar mutlak tetapi relatif terhadap perusahaan lain yang sedang dipertimbangkan. Fitur ini membedakan DEA dari pendekatan parametric yang dibahas sebelumnya, yang membutuhkan suatu bentuk fungsional yang spesifik.

DEA juga mengasumsikan bahwa semua perusahaan berhadapan dengan teknologi yang tidak sama yang ditentukan, yang mendefinisikan kemungkinan produksi mengaturnya. Tujuan utama dari DEA adalah menentukan dimana perusahaan beroperasi di frontier yang efisien dan perusahaan yang tidak beroperasi di frontier. Jika kombinasi input-output perusahaan terletak di perbatasan DEA, perusahaan dianggap efisien, dan perusahaan dianggap tidak efisien jika kombinasi input-output terletak pada perbatasan (frontier) perusahaan.3

Analisis DEA didesain secara spesifik untuk mengukur efisiensi relatif suatu unit produksi dalam kondisi terdapat banyak input maupun banyak output,

yang biasanya sulit disiasati secara sempurna oleh teknik analisis pengukuran

efisiensi lainnya. Jadi secara singkat berbagai keunggulan dan kelemahan metode DEA adalah:

a. Keunggulan DEA:

- Bisa menangani banyakinputdanouput

- Tidak butuh asumsi hubungan fungsional antara variabelinputdanoutput - UKE (Unit Pengambil Keputusan) dibandingkan secara langsung dengan

sesamanya

- Inputdanoutputdapat memiliki satuan pengukuran yang berbeda b. Keterbatasan DEA:

- Bersifatsample specific

-Merupakanextreme point technique,kesalahan pengukuran bisa berakibat fatal - Hanya mengukur produktifitas relatif dari UKE bukan produktifitas absolut - Uji hipotesis secara statistik atas hasil DEA sulit dilakukan4

3.2.1. Decision-Making Units(DMU)

Data Envelopment Analysis (DEA) ini didasarkan pada teknik pemrograman linier untuk mengukur efisiensi kinerja unit organisasi yang disebut Unit Pengambilan Keputusan (DMUs). Teknik ini bertujuan untuk mengukur seberapa efisien suatu DMU menggunakan sumber daya yang tersedia untuk menghasilkan set output (Charnes et al. 1978). Unit Pengambilan keputusan mungkin termasuk unit manufaktur, departemen organisasi-organisasi besar

seperti universitas, sekolah, kantor bank, rumah sakit, pembangkit listrik, kantor polisi, kantor pajak, penjara, basis pertahanan, seperangkat praktek perusahaan atau bahkan individual seperti seorang praktisi medis .

Sebagian besar DMUs adalah organisasi nirlaba, dimana pengukuran kinerja efisiensi adalah sulit. Perhatikan bahwa efisiensi organisasi komersial bisa dinilai dengan mudah melalui keuntungan tahunan mereka, atau indeks pasar saham mereka. Namun, seperti faktor-faktor yang terukur ini tidak berlaku bagi organisasi nirlaba. Masalahnya rumit oleh fakta bahwa DMUs membutuhkan berbagai masukan identik dan menghasilkan berbagai output identik. Misalnya, sekolah dapat memiliki berbagai masukan, yang sama untuk setiap kualitas siswa sekolah, guru, hibah, dll Mereka memiliki berbagai identik-jumlah output dari siswa lulus tahun lalu, nilai rata-rata yang diperoleh siswa dalam mereka tahun terakhir, dll Kinerja DMUs dinilai dalam DEA menggunakan konsep efisiensi atau produktivitas, yang merupakan rasio dari total output dari total input. Estimasi menggunakan DEA efisiensi relatif, yaitu relatif terhadap DMU dengan kinerja terbaik (Atau DMUs jika lebih dari satu DMUs berperforma terbaik). DMU berperforma terbaik diberikan skor efisiensi kesatuan atau 100 persen, dan kinerja DMUs lainnya bervariasi antara 0 dan 100 persen ini kinerja relatif.5

3.2.2. ModelCharnes, Cooper and Rhodes(CCR) Dasar 3.2.2.1.Data

Dalam DEA, organisasi di bawah studi disebut DMU (Unit Pembuatan Keputusan). Definisi DMU agak longgar untuk memungkinkan fiexibility

penggunanya dalam berbagai aplikasi yang mungkin. Umumnya sebuah DMU dianggap sebagai entitas yang bertanggung jawab untuk mengubah masukan menjadi keluaran dan kinerja harus dievaluasi. Dalam aplikasi manajerial, DMUs mungkin termasuk bank, department store dan supermarket, dan memperluas untuk para pembuat mobil, rumah sakit, sekolah, perpustakaan umum dan sebagainya. Dalamengineering , DMUs dapat mengambil bentuk seperti pesawat terbang atau komponennya seperti mesin jet. Untuk memastikan tujuan perbandingan relatif, sekelompok DMUs digunakan untuk mengevaluasi satu sama lain dengan masing-masing DMU memiliki derajat tertentu kebebasan manajerial dalam pengambilan keputusan.

Misalkan ada n DMUs: DMU1, DMU2, .., dan DMUn, beberapa input

yang umum dan item keluaran untuk masing-masing j= 1, ..,n. DMUs dipilih sebagai berikut:

1. Tersedia untuk setiap input dan output data numerik, dengan data diasumsikan positif untuk semua DMUs.

3. Pada prinsipnya, sejumlah input yang lebih kecil disukai dan sejumlah output yang lebih besar lebih baik sehingga skor efisiensi harus mencerminkan prinsip-prinsip ini.

4. Pengukuran unit dari input dan output yang berbeda tidak memiliki kongruen. Beberapa mungkin melibatkan sejumlah orang, atau ruang area wilayah, uang yang dihabiskan, dll

3.2.2.2.ModelCharnes, Cooper and Rhodes(CCR)

Dengan data ini, kita mengukur efisiensi setiap DMU sekali dan karena membutuhkan n optimisasi, satu untuk setiap DMUj dievaluasi. DMUj akan dievaluasi pada setiap percobaan untuk ditunjuk sebagai DMUodimana o berkisar

lebih dari 1,2,..,n. Kami memecahkan masalah pemrograman berikut fraksional untuk mendapatkan nilai untuk masukan "bobot" {vi) {i = l ,..., m) dan output

"bobot" {ur) (r = 1 ,..., s) sebagai variabel.

(FPo)

0 0 2 2 0 1 1 0 0 2 2 0 1 1 ... ...

, v x v x vmxm

y u y u y u u v Max

Dengan syarat 1( 1,..., )

... ... 2 2 1 1 2 2 1 1 n j x v x v y u y u j j j

j

0 ,..., , 0 ,..., , 2 1 2 1 u u u v v v m

Kendala berarti bahwa rasio "keluaran virtual" vs "masukan virtual" tidak boleh melebihi 1 untuk setiap DMU. Tujuannya adalah untuk mendapatkan bobot {vi)

tidak cukup untuk bentuk fraksi yang memiliki nilai positif. Kami tidak memperlakukan asumsi ini dalam bentuk matematika eksplisit. Sebaliknya, kami menempatkan ini dalam hal manajerial dengan mengasumsikan bahwa seluruh output dan input memiliki nilai nol dan ini akan tercermin dalam bobot Urdan Vi

diberikan beberapa nilai positif.6

Bentuk linear dari model CCR adalah

Maksimisasi ho=

s

r 1 yrurjo

Subject to=

m

i 1 xivijo 1

sr 1 yrurj -

mi 1 xivij 0

j=1,2, ,n

Yr 0; Xi 0

Keterangan:

Jo = unit yang sedang diuji

J = unit lainnya yang diperbandingkan n = jumlah unit yang dianalisis

m = jumlah masukan yang digunakan s = jumlah keluaran yang dihasilkan

Vi = jumlah masukan I yang digunakan unit yang dianalisis

Ur = jumlah keluaran r yang dihasilkan unit yang dianalisis

Yr = bobot dari keluaran r yang dihasilkan unit yang dianalisis

ho = nilai yang dioptimalkan sebagai indicator produktivitas relatif7

3.2.2.3. Makna Bobot Optimal

The (v*, u*) yang diperoleh sebagai solusi optimal untuk {LPo) untuk

menghasilkan set bobot optimal untuk DMUo skala-rasio dievaluasi oleh:

penyebut tersebut dan karenanya

Seperti disebutkan sebelumnya, (v*, u*) adalah seperangkat bobot yang paling menguntungkan untuk DMUo dalam arti memaksimalkan skala rasio, vi * adalah

bobot optimal untuk jumlah input I dan mengungkapkan bagaimana item dievaluasi, relatif berbicara. Demikian pula, ur* melakukan hal yang sama untuk

item keluaran r. Selanjutnya, jika kita memeriksa setiap item vi* xio pada input

virtual

maka kita bisa melihat kepentingan relatif dari masing-masing item dengan mengacu pada nilai setiap vi* xio. Situasi yang sama berlaku untuk vr*, yrodimana

ur* menyediakan ukuran kontribusi relatif yrodengan nilai keseluruhan *.

nilai ini tidak hanya menampilkan item yang berkontribusi terhadap evaluasi DMUo, tetapi juga sampai sejauh mana mereka lakukan.

3.2.3. ModelBanker, Charnes and Cooper(BCC)8

Catatan bahwa ada sedikit perbedaan pada formulasi model perkalian dari model yang didiskusikan pada sebelumnya. Tidak seperti model yang ada, model perkalian tidak diformulasikan oleh program fraksional, dank arena tidak ada kendala normalisasi yang diperlukan. Sama dengan model perkalian, Hal ini mudah untuk menulis model DEA tambahan juga. Versi tambahan dipublikasikan padaCharnes et al.(1985b)

Versi BCC dari pengganda tambahan dan versi envelopment dapat ditulis sebagai berikut:

0

, ,v v u

z

Max =

m m T m m T

mY U X v

V 0

Kendala

0

0

T m m

m m T

mY U X v

V dimanaVmT,UmT 0;v0mbebas

1. Kondisi IRS bilamana nilai U0>0

2. Kondisi CRS bilamana nilai U0=0

3. Kondisi DRS bilamana nilai U0<0

Kondisi IRS didefenisikan sebagai sifat dari fungsi produksi seperti mengubah semua input dengan perubahan proporsi yang sama dengan output yang

memiliki nilai yang besar dibandingkan penambahan input. DRS adalah kebalikan dari kondisi IRS dimana mengubah semua input dengan perubahan proporsi yang sama dengan output yang memiliki nilai yang kecil dibandingkan penambahan input. Kombinasi dari kondisi IRS dan DRS adalah VRS dimana kondisi CRS merupakan kondisi normal yang ingin dicapai oleh perusahaan.

3.3. Program LINDO

LINDO merupakan singkatan dari Linear, Interactive, and Discrete Optimizer, yaitu sebuah paket program komputer yang dapat digunakan untuk menyelesaikan kasus-kasus linear programming. Selama variabel-variabel dalam model goal programming juga memiliki sifat linier maka LINDO juga dapat menyelesaikan kasus-kasus goal programming. Hal ini disebabkan karena model

linear programming ternyata memiliki keterbatasan untuk menyelesaikan kasus-kasus yang memiliki lebih dari satu sasaran yang hendak dicapai. Penggunaan program mudah dibaca dan diikuti serta cara pengoperasian yang sederhana karena memiliki format hasil olahan. Program LINDO pada dasarnya menghasilkan olahan yang dapat dibagi menjadi dua bagian, yaitu:

1. Bagian pertama, berisi informasi mengenai penyelesaian optimal, yaitu nilai fungsi tujuan, nilai optimal variabel keputusan, nilai variabel slack dan

surplus, dan nilaidual price.

2. Bagian kedua, berisi informasi mengenai analisis sensitivitas nilai ruas kanan kendala dan parameter fungsi tujuan.

Adapun uraian terperinci tentang hasil olahan program LINDO untuk bagian pertama adalah sebagai berikut:

1. Nilai Fungsi Tujuan

Nilai ini menunjukkan nilai ekstrim fungsi tujuan berupa nilai maksimum atau minimum.

2. Nilai Optimal Variabel Keputusan

Nilai ini pada hasil olahan LINDO berada di bawah kolom value, dan menunjukkan nilai variabel keputusan yang akan memberikan nilai ekstrim terhadap fungsi tujuan.

3. Nilai VariabelSlackatauSurplusyaitu:

a.Variabel slack digunakan jika nilai ruas kiri kecil dari nilai ruas kanan persamaan yang terdapat pada kendala. Kehadiran variabel slack akan membuat seluruh pertidaksamaan kendala berubah menjadi persamaan sehingga nilai ruas kiri pasti akan selalu sama dengan nilai ruas kanannya. Apabila terjadi perbedaan maka perbedaan tersebut akan ditampung oleh variabelslack.Oleh karena itu variabelslackakan selalu bernilai positif atau 0 (nol).

nilai variabel slack atau surplus pada hasil olahan LINDO akan berada di bawah kolomslack or surplus.

4. Nilai Dual Price Dual price akan memperlihatkan seberapa besar kemungkinan untuk membuat suatu DMU baru (virtual DMU) dari DMU yang sedang dihitung produktivitas relatifnya sebagai kombinasi dari DMU lainnya. Dan untuk nilaidual pricepada hasil olahan LINDO berada di bawah kolom dual prices. Berdasarkan penggunaan metode DEA perumusan secara terpisah untuk tiap DMU dengan perhitungan secara manual sulit dilakukan apalagi untuk masalah yang berskala besar. Sehingga hal tersebut dapat ditentukan melalui hasil olahan dengan program LINDO. Untuk mengetahui

peer unit dari unit (DMU) yang in efficient maka dapat dilihat dari nilai variabelslackatausurplusdari masing-masing fungsi pembatas (unit lainnya). Sesuai dengan ketentuan di atas, apabila suatu fungsi pembatas memiliki variabelslackatausurplus sebesar 0,0000 maka unit tersebut merupakanpeer unitdari DMU. Namun jika target untuk unit yangin efficientdapat dihasilkan dari jumlah dari hasil kali harga dual (dual prices) dengan nilai input dan

output masing-masing peer group/peer unit untuk DMU yang in efficient.

BAB IV

METODOLOGI PENELITIAN

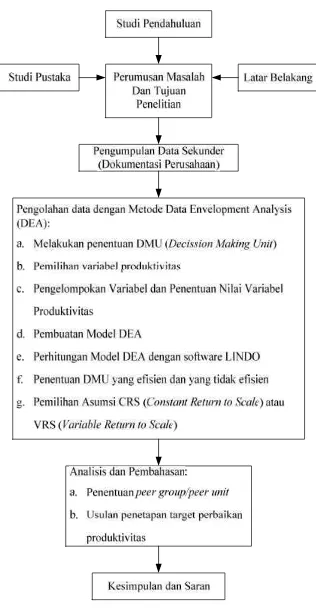

Metodologi penelitian merupakan cara berpikir yang dimulai dari menentukan suatu permasalahan, pengumpulan data melalui buku-buku panduan maupun studi lapangan, melakukan penelitian berdasarkan data yang ada sampai dengan penarikan kesimpulan dari permasalahan yang diteliti.9

4.1. Objek Penelitian

Objek penelitian adalah kantor layanan dari PT Bank XXXX. Berdasarkan data yang tersedia, jumlah kantor layanan yang akan dibahas dalam penelitian ini berjumlah tiga belas kantor layanan.

4.2. Jenis Penelitian

Penelitian ini digolongkan sebagai penelitian deskriptif. Penelitian deskriptif merupakan penelitian yang memaparkan pemecahan masalah terhadap suatu masalah yang ada sekarang secara sistematis dan faktual berdasarka data. Penelitian ini meliputi proses pengumpulan, pengolahan serta analisis dan interpretasi.

9 Mubyarto dan Suratno. 1981. Metodologi Penelitian Ekonomi. Yogyakarta: Yayasan Agro

4.3. Kerangka Konseptual

[image:47.595.219.398.196.444.2]Kerangka konseptual dalam penelitian ini dapat dilihat pada Gambar 4.1. berikut:

Gambar 4.1. Kerangka Konseptual

4.4. Pengumpulan Data 4.4.1. Cara Pengumpulan Data

Pengumpulan data dilakukan dengan cara sebagai berikut :

1. Melakukan studi literatur yang dapat memberikan masukan dalam pemecahan masalah.

4.4.2. Pengumpulan Data Sekunder

Data sekunder yaitu diperoleh dengan menggunakan sistem pencatatan terhadap data perusahaan yaitu:

1. Data Input merupakan sumber daya yang digunakan oleh masing-masing kantor layanan bank untuk melakukan kegiatan pelayanan jasanya yaitu meliputi:

a. Jumlah pegawai

Merupakan jumlah pegawai yang bekerja pada bagian frontliner pada tahun Januari 2009-Desember 2009 dan Januari 2010-Desember 2010 dari tiap kantor layanan dari PT Bank XXXX

.b. Beban bunga (dalam Rp Juta)

Beban bunga merupakan besarnya nominal yang diberikan kepada nasabah untuk pembiayaan rekening giro valas, giro rupiah, tabungan, deposito rupiah dan deposito valas dan beban tersebut sudah dikonversikan ke dalam mata uang rupiah.

2. Data Output merupakan hasil yang diperoleh dari masing-masing kantor layanan dengan menggunakan input yang digunakan yaitu meliputi:

a. Jumlah simpanan (Dana pihak ketiga) (dalam Rp Juta)

b. Jumlah rekening nasabah

Jumlah rekening nasabah yang terdaftar di tiap kantor layanan dari PT Bank XXXX atas pembukaan reeking tabungan, deposito dan giro pada tahun Januari 2009-Desember 2009 dan Januari 2010-Desember 2010 Pemilihan variabel input dan output pada penentuan nilai efisiensi produktivitas perusahaan adalah berdasarkan production approach. PT Bank XXXX yang berfungsi sebagai Bank yang mengumpulkan dana dari masyarakat berupaya untuk meningkatkan dana simpanan dari masyarakat.

4.5. Pengolahan Data

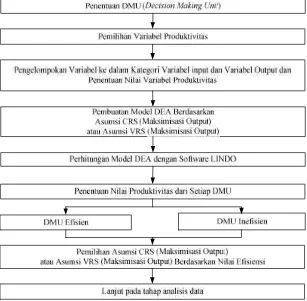

Berikut merupakan langkah-langkah yang digunakan dalam pengolahan data pada penelitian ini:

a. Melakukan penentuan DMU (Decission Making Unit) b. Pemilihan variabel produktivitas

c. Pengelompokan Variabel dan Penentuan Nilai Variabel Produktivitas

Variabel tersebut dikelompokkan kedalam dua kategori yaitu variabel input dan variabel output. Nilai variabel dalam penelitian ini dikonversikan kedalam bentuk rasio dimana rasio diperoleh dari nilai dari variabel itu dibagi dengan nilai total variabel.

d. Pembuatan Model DEA

ditentukan dengan model CRS (Constant Return to Scale) dan VRS (Variable Return to Scale).

e. Perhitungan Model DEA

Perhitungan efisiensi relatif dengan asumsi CRS (Constant Return to Scale) dan VRS (Variable Return to Scale) dilakukan dengan menggunakan bantuan ProgramLINDO.

f. Penentuan DMU yang efisien dan yang tidak efisien

Hasil perhitungan dapat diketahui DMU mana yang efisien dan tidak efisien. g. Pemilihan Asumsi CRS (Constant Return to Scale) atau VRS (Variable

[image:50.595.168.475.419.720.2]Return to Scale) dengan membandingkan nilai efisiensi yang diperoleh dari perhitungan kedua asumsi tersebut.

4.6. Analisis dan Pembahasan

Berikut merupakan langkah-langkah yang digunakan dalam analisis dan pembahasan pada penelitian ini:

a. Penentuanpeer group/peer unit

Pada DMU yang tidak efisien akan ditentukan peer group/peer unit sebagai acuan dalam melakukan perbaikan.

b. Usulan penetapan target perbaikan produktivitas

Usulan penetapan target perbaikan produktivitas untuk memperbaiki produktivitas berdasarkan output dan input.

4.7. Kesimpulan dan Saran

Bagian ini memberikan kesimpulan apa yang diperoleh selama penulisan, untuk membantu meningkatkan efisiensi produktivitas, dan saran-saran yang berkaitan dengan peningkatan efisiensi produktivitas dan perbaikan penelitian ini

kedepanya. Untuk lebih jelasnya mengenai blok diagram proses penelitian dapat

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

Pengumpulan data dalam melakukan pengukuran kinerja berdasarkan produktivitas relatif terhadap kantor layanan PT Bank XXXX diperoleh berdasarkan format wawancara kepada bagian Umum, Administrasi Keuangan dan Marketing Penjualan.

5.1.1. Data Input

Salah satu keunggulan utama DEA dibandingkan pengukuran lainnya adalah fleksibilitas untuk memilihinputdanoutputyang sesuai dengan tujuan dari pengukuran. Namun, untuk mendapatkan hasil pengukuran yang akurat dan relevan, dasar dari pemilihaninputdanoutput,haruslah kuat dan mewakili faktor-faktor yang berpengaruh dalam operasional DMU yang diukur.

Karya akhir ini akan memfokuskan kepada pengukuran kinerja perbankan dengan pemodelan data envelopment analysis, dilihat dari fungsinya sebagai entitas bisnis yang bertujuan mencari profit. Tentunya pemodelan ini akan memerlukaninputdanoutputyang berbeda-beda.

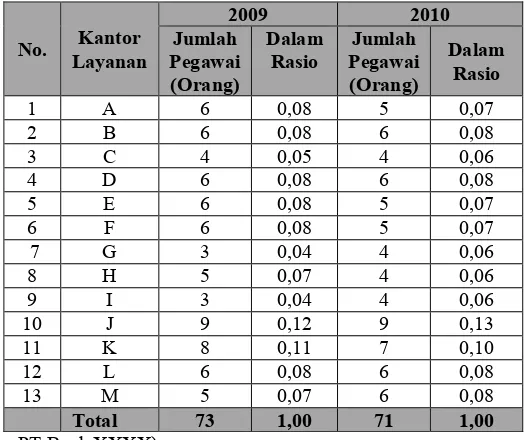

1.Jumlah pegawai.

Jumlah pegawai pada penelitian ini merupakan pegawai yang bekerja di bagian

[image:54.595.180.443.416.636.2]frontlineryaitu teller dan PNC yang bekerja pada Januari 2009-Desember 2009 dan Januari 2010-Desember 2010. Pegawai bagian frontliner merupakan pegawai yang berhubungan langsung dengan nasabah khususnya dalam hal pengumpulan dana pihak ketiga (giro, tabungan dan deposito). Jumlah pegawai yang dijadikan input pada software LINDO dinyatakan dalam rasio antara jumlah pegawai terhadap jumlah total pegawai. Data ini dapat dilihat pada Tabel 5.1.

Tabel 5.1. Jumlah Pegawai dari Tiap Kantor Layanan PT Bank XXXX pada Tahun 2009-2010.

No. LayananKantor

2009 2010

Jumlah Pegawai (Orang)

Dalam

Rasio PegawaiJumlah (Orang)

Dalam Rasio

1 A 6 0,08 5 0,07

2 B 6 0,08 6 0,08

3 C 4 0,05 4 0,06

4 D 6 0,08 6 0,08

5 E 6 0,08 5 0,07

6 F 6 0,08 5 0,07

7 G 3 0,04 4 0,06

8 H 5 0,07 4 0,06

9 I 3 0,04 4 0,06

10 J 9 0,12 9 0,13

11 K 8 0,11 7 0,10

12 L 6 0,08 6 0,08

13 M 5 0,07 6 0,08

Total 73 1,00 71 1,00

(Sumber: PT Bank XXXX)

2.Beban bunga

Januari 2010-Desember 2010. Beban bunga dalam penelitian ini merupakan besarnya nominal bunga yang diberikan pada nasabah atas pembiayaan rekening giro, tabungan dan deposito baik dalam bentuk rupiah maupun mata uang asing yang sudah dikonversikan ke dalam bentuk mata uang rupiah. Beban bunga yang dijadikan input padasoftware LINDOdinyatakan dalam rasio antara beban bunga terhadap jumlah total beban bunga. Data ini dapat dilihat pada Tabel 5.2.

Tabel 5.2. Jumlah Beban Bunga dari Tiap Kantor Layanan PT Bank XXXX pada Tahun 2009-2010.

No. LayananKantor Jumlah Beban2009 2010

Bunga (Rp) DalamRasio Jumlah BebanBunga (Rp) DalamRasio

1 A 2.113.814.372 0,03 1.463.001.373 0,03 2 B 2.273.461.424 0,03 1.937.515.076 0,04 3 C 3.739.110.414 0,05 3.254.072.913 0,06 4 D 2.412.407.481 0,03 2.165.969.982 0,04 5 E 2.224.422.727 0,03 1.730.262.350 0,03 6 F 2.594.129.017 0,03 1.912.871.804 0,04 7 G 1.217.143.649 0,02 1.300.290.288 0,02 8 H 1.220.400.935 0,02 1.335.238.914 0,03

9 I 464.018.892 0,01 751.647.526 0,01

10 J 49.840.715.702 0,65 28.741.259.691 0,54 11 K 4.036.665.764 0,05 3.261.722.967 0,06 12 L 1.909.500.775 0,02 1.749.313.057 0,03 13 M 2.850.760.851 0,04 3.639.339.767 0,07

Total 76896552003 1,00 53.242.505.708 1,00

(Sumber: PT Bank XXXX)

5.1.2. Data Output

Data output adalah data hasil yang diperoleh dari setiap kantor layanan dengan input yang dimiliki. Data Output terdiri dari:

1. Rekening nasabah

yang terdapat pada setiap kantor layanan pada Januari 2009-Desember 2009 dan Januari 2010-Desember 2010. Jumlah rekening nasabah yang dijadikan input pada software LINDO dinyatakan dalam rasio antara jumlah rekening nasabah terhadap jumlah total rekening nasabah. Data ini dapat dilihat pada Tabel 5.3.

Tabel 5.3. Jumlah Rekening Nasabah dari Tiap Kantor Layanan PT Bank XXXX pada Tahun 2009-2010

No. LayananKantor Jumlah Nasabah2009 2010

(Orang) DalamRasio Jumlah Nasabah(Orang) DalamRasio

1 A 11802 0,13 13954 0,12

2 B 7630 0,08 9966 0,08

3 C 20017 0,22 20848 0,18

4 D 6514 0,07 8718 0,07

5 E 5104 0,06 6538 0,06

6 F 4704 0,05 6420 0,05

7 G 5175 0,06 7560 0,06

8 H 1004 0,01 2492 0,02

9 I 325 0,00 2546 0,02

10 J 11188 0,12 14049 0,12

11 K 7401 0,08 9059 0,08

12 L 6279 0,07 8820 0,07

13 M 5153 0,06 7334 0,06

Total 92296 1 118304 1

(Sumber: PT Bank XXXX)

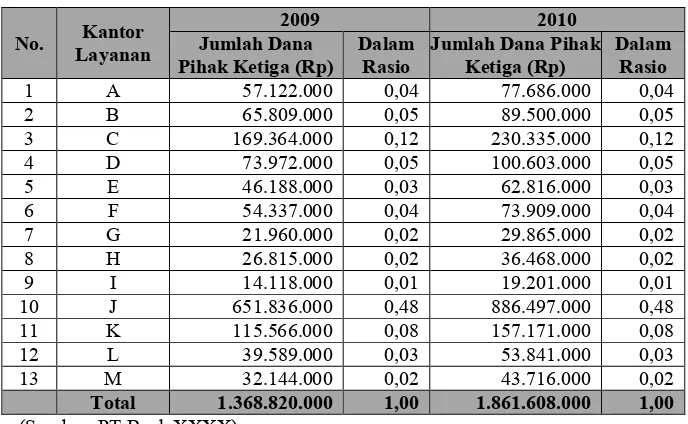

2.Dana Pihak Ketiga

Tabel 5.4. Jumlah Dana Pihak Ketiga dari Tiap Kantor Layanan PT Bank XXXX pada Tahun 2009-2010

No. LayananKantor Jumlah Dana2009 2010

Pihak Ketiga (Rp) DalamRasio Jumlah Dana PihakKetiga (Rp) DalamRasio

1 A 57.122.000 0,04 77.686.000 0,04

2 B 65.809.000 0,05 89.500.000 0,05

3 C 169.364.000 0,12 230.335.000 0,12

4 D 73.972.000 0,05 100.603.000 0,05

5 E 46.188.000 0,03 62.816.000 0,03

6 F 54.337.000 0,04 73.909.000 0,04

7 G 21.960.000 0,02 29.865.000 0,02

8 H 26.815.000 0,02 36.468.000 0,02

9 I 14.118.000 0,01 19.201.000 0,01

10 J 651.836.000 0,48 886.497.000 0,48

11 K 115.566.000 0,08 157.171.000 0,08

12 L 39.589.000 0,03 53.841.000 0,03

13 M 32.144.000 0,02 43.716.000 0,02

Total 1.368.820.000 1,00 1.861.608.000 1,00

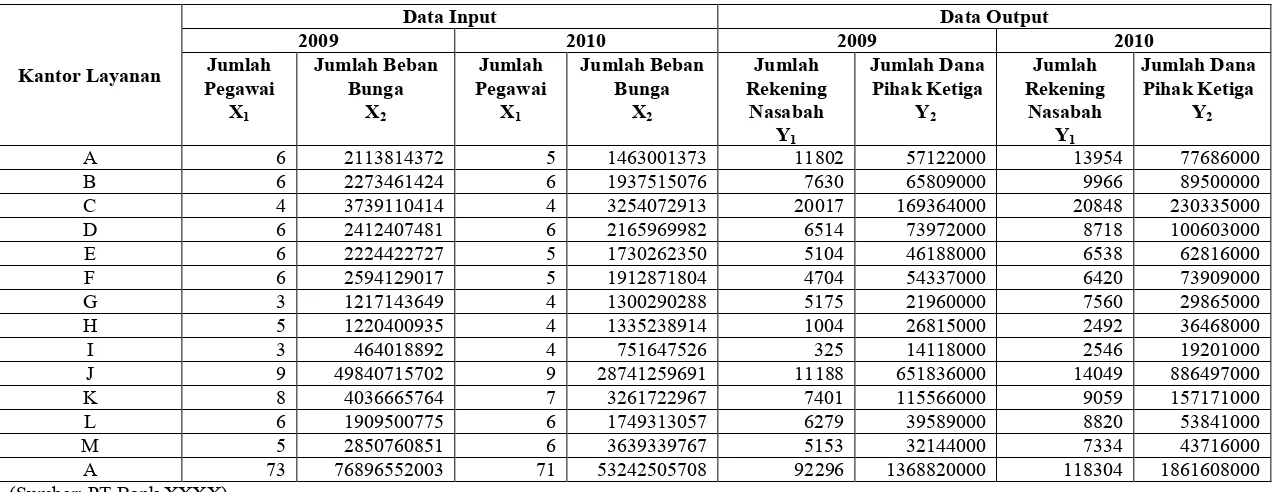

Tabel 5.5.Rekapitulasi Jumlah Input dan Output di Tiap Kantor Layanan PT Bank XXXX

Kantor Layanan

Data Input Data Output

2009 2010 2009 2010

Jumlah Pegawai

X1

Jumlah Beban Bunga

X2

Jumlah Pegawai

X1

Jumlah Beban Bunga

X2

Jumlah Rekening

Nasabah Y1

Jumlah Dana Pihak Ketiga

Y2

Jumlah Rekening

Nasabah Y1

Jumlah Dana Pihak Ketiga

Y2

A 6 2113814372 5 1463001373 11802 57122000 13954 77686000

B 6 2273461424 6 1937515076 7630 65809000 9966 89500000

C 4 3739110414 4 3254072913 20017 169364000 20848 230335000

D 6 2412407481 6 2165969982 6514 73972000 8718 100603000

E 6 2224422727 5 1730262350 5104 46188000 6538 62816000

F 6 2594129017 5 1912871804 4704 54337000 6420 73909000

G 3 1217143649 4 1300290288 5175 21960000 7560 29865000

H 5 1220400935 4 1335238914 1004 26815000 2492 36468000

I 3 464018892 4 751647526 325 14118000 2546 19201000

J 9 49840715702 9 28741259691 11188 651836000 14049 886497000

K 8 4036665764 7 3261722967 7401 115566000 9059 157171000

L 6 1909500775 6 1749313057 6279 39589000 8820 53841000

M 5 2850760851 6 3639339767 5153 32144000 7334 43716000

A 73 76896552003 71 53242505708 92296 1368820000 118304 1861608000

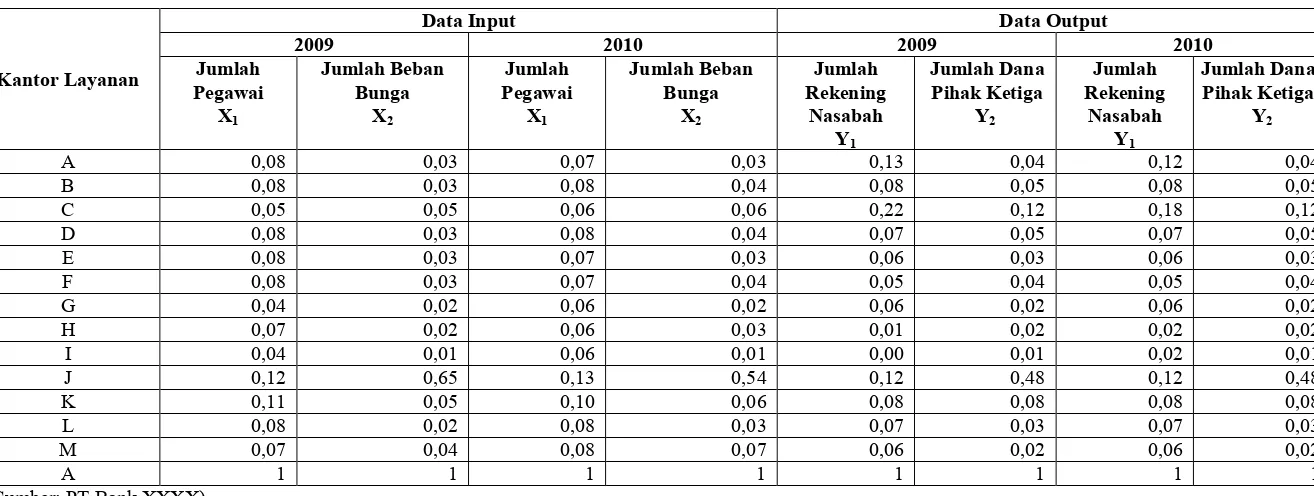

Tabel 5.6.Rekapitulasi Jumlah Input dan Output di Tiap Kantor Layanan PT Bank XXXX (Dalam Rasio)

Kantor Layanan

Data Input Data Output

2009 2010 2009 2010

Jumlah Pegawai

X1

Jumlah Beban Bunga

X2

Jumlah Pegawai

X1

Jumlah Beban Bunga

X2

Jumlah Rekening

Nasabah Y1

Jumlah Dana Pihak Ketiga

Y2

Jumlah Rekening

Nasabah Y1

Jumlah Dana Pihak Ketiga

Y2

A 0,08 0,03 0,07 0,03 0,13 0,04 0,12 0,04

B 0,08 0,03 0,08 0,04 0,08 0,05 0,08 0,05

C 0,05 0,05 0,06 0,06 0,22 0,12 0,18 0,12

D 0,08 0,03 0,08 0,04 0,07 0,05 0,07 0,05

E 0,08 0,03 0,07 0,03 0,06 0,03 0,06 0,03

F 0,08 0,03 0,07 0,04 0,05 0,04 0,05 0,04

G 0,04 0,02 0,06 0,02 0,06 0,02 0,06 0,02

H 0,07 0,02 0,06 0,03 0,01 0,02 0,02 0,02

I 0,04 0,01 0,06 0,01 0,00 0,01 0,02 0,01

J 0,12 0,65 0,13 0,54 0,12 0,48 0,12 0,48

K 0,11 0,05 0,10 0,06 0,08 0,08 0,08 0,08

L 0,08 0,02 0,08 0,03 0,07 0,03 0,07 0,03

M 0,07 0,04 0,08 0,07 0,06 0,02 0,06 0,02

A 1 1 1 1 1 1 1 1

5.2. Pengolahan Data

Dalam melakukan pemilihan pemodelan DEA yang cocok untuk digunakan, harus dilihat karakteristik return to scale yang merefleksikan operasi DMU (Decision Making Unit). Karena itu perlu dibuktikan apakah DMU yang diukur, beroperasi pada keadaanconstant return to scale(CRS) atau pada keadaan

variable returns to scale (VRS).

CRS mengasumsikan bahwa penambahan input akan menyebabkan bertambahnya output secara proporsional, sedangkan variable returns to scale

(VRS) mengasumsikan bahwa penambahan input akan menyebabkan bertambahnya output, namun pertambahan itu tidak selalu proporsional dengan penambahaninput.

Dalam penelitian ini dibatasi pada pengukuran produktivitas efisiensi relatif dengan output-oriented dimana menghitung sejauh mana output dapat ditingkatkan dengan tetap menggunakan tingkatinputyang ada.

Untuk menghitung produktivitas relatif dari setiap kantor layanan PT Bank XXXX, maka digunakan model dari metode DEA yaitu model Charnes, Cooper

And Rhodes (CCR) dan model Banker, Charnes And Cooper (BCC) yang telah

5.2.1. Model CCR (Charnes, Cooper and Rhodes) dengan Asumsi Constant

Return To Scale(CRS)

5.2.1.1.Model CCR (Charnes, Cooper and Rhodes) pada Tahun 2009

Adapun langkah-langkah pengolahan data dengan model charnes, cooper and Rhodes (CCR) dengan asumsi constant return to scale (CRS) yaitu sebagai berikut:

1. Menentukan decision making unit(DMU) yang pertama yaitu kantor layanan A.

2. Memilih variabel produktivitas

Pada penelitian ini, penentukan input dan output dari suatu bank menggunakan pendekatan produksi (the production approach), pendekatan produksi melihat institusi finansial sebagai produser dari akun deposit (deposit accounts). Adapun variabel input dan variabel output yang dipilih berdasarkan pendekatan production approach yaitu variabel yang dipilih menjadi varibel input dan output adalah variabel operasional yang berpengaruh terhadap profit

perusahaan.Variabel yang dipilih pada penelitian yaitu jumlah pegawai, jumlah beban bunga, jumlah rekening nasabah, jumlah dana pihak ketiga. 3. Mengelompokkan variabel ke dalam kategori variabel input dan variabel

output dan menentukan nilai variabel produktivitas.

Pada kantor layanan A (DMU 1) dapat ditentukan variabel input dan variabel output yang dapat dilihat pada Tabel 5.6. Adapun variabel input dari kantor layanan A pada tahun 2009 yaitu:

Jumlah beban bunga (X2) : Rp 2113814372

Adapun variabel input dari kantor layanan A dinyatakan dalam rasio pada tahun 2009 pada Tabel 5.6.yaitu:

Dalam Rasio (X1) : 0,08

Dalam Rasio (X2) : 0,03

Variabel ouput dari kantor layanan A pada tahun 2009 yaitu: Jumlah Rekening nasabah (Y1) : 11802 orang

Jumlah Dana Pihak Ketiga (Y2) : Rp 57122000

Adapun variabel output dari kantor layanan A dinyatakan dalam rasio pada tahun 2009 pada Tabel 5.6 yaitu:

Dalam Rasio (Y1) : 0,13

Dalam Rasio (Y2) : 0,04

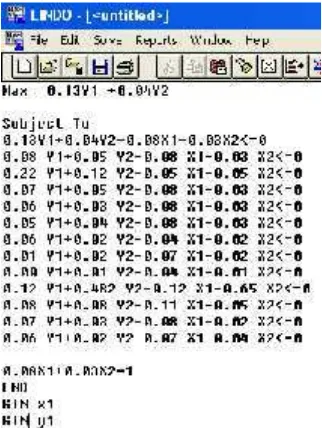

4. Pembuatan model DEA berdasarkan asumsi CRS (constant return to scale). Bentuk program linear dari modelcharnes, cooper and Rhodes (CCR) dengan asumsi Constant Return To Scale (CRS) terdiri atas fungsi tujuan dan fungsi kendala. Adapun fungsi tujuan dari model charnes, cooper and Rhodes(CCR) yaitu:

Max Zk:

s

r 1Urk.yr

Urk : nilai output pada pengukuran output ke-r (r=1, s) untuk DMU ke-k (k=1, .n)

Zk : Nilai yang dioptimalkan sebagai indicator efisiensi relatif dari

sektor k

Sehingga fungsi tujuan dinyatakan dalam rasio pada kantor layanan A (DMU 1) dinyatakan dalam rasio menjadi,

Max Zk : 0.13Y1+0.04Y2

Adapun fungsi kendala pertama dari model charnes, cooper and Rhodes

(CCR) dengan asumsiConstant Return To Scale(CRS) yaitu:

1. U Y m V X j n

i ik ij

s

r 1 rk. rj 1 . 0; 1,...,

Vik : Nilai input pada pengukuran input ke i (i= 1, .m) untuk

DMU ke-k (k=1, ..n)

Xij : Bobot input per-unit pada pengukuran input ke-i (i=1,,,m)

untuk DMU ke-j (j=1, ..n) S : Jumlah pengukuran output M : Jumlah pengukuran input

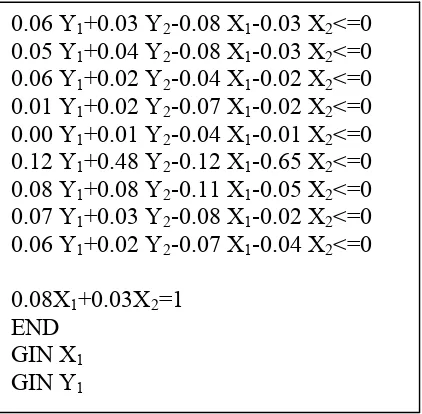

sehingga fungsi kendala pertama dinyatakan dalam rasio pada kantor layanan A (DMU 1) dinyatakan dalam rasio menjadi:

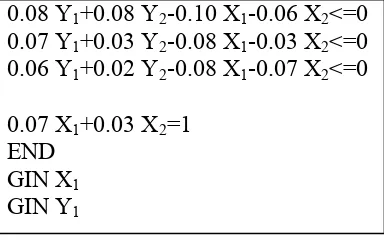

0.13Y1+0.04Y2-0.08X1-0.03X2<=0

0.08 Y1+0.05 Y2-0.08 X1-0.03 X2<=0

0.22 Y1+0.12 Y2-0.05 X1-0.05 X2<=0

0.07 Y1+0.05 Y2-0.08 X1-0.03 X2<=0

0.06 Y1+0.03 Y2-0.08 X1-0.03 X2<=0

0.05 Y1+0.04 Y2-0.08 X1-0.03 X2<=0

0.06 Y1+0.02 Y2-0.04 X1-0.02 X2<=0

0.01 Y1+0.02 Y2-0.07 X1-0.02 X2<=0

0.08 Y1+0.08 Y2-0.11 X1-0.05 X2<=0

0.07 Y1+0.03 Y2-0.08 X1-0.02 X2<=0

0.06 Y1+0.02 Y2-0.07 X1-0.04 X2<=0

Dan fungsi kendala kedua,

2.

m

i 1Vik.Xi 1

Vik: Nilai input pada pengukuran input ke i (i= 1, .m) untuk DMU

ke-k

Xi : Bobot input per-unit pada pengukuran input ke-i (i=1,,,m)

Sehingga fungsi kendala kedua dinyatakan dalam rasio pada kantor layanan A (DMU 1) dinyatakan dalam rasio menjadi,

0.08X1+0.03X2=1

Dengan syarat,

s 1, i, 0 V

,.... 1 ; 0

ik

r s

Urk

GIN X1

GIN Y1

Adapun bentuk program linear dinyatakan dalam rasio dari kantor layanan A (DMU 1) dinyatakan dalam rasio dapat dilihat pada Tabel 5.6.

Tabel 5.7. Bentuk Program Linear DMU 1

Max 0.13Y1+0.04Y2

Subject To

0.13 Y1+0.04 Y2-0.08 X1-0.03 X2<=0

0.08 Y1+0.05 Y2-0.08 X1-0.03 X2<=0

0.22 Y1+0.12 Y2-0.05 X1-0.05 X2<=0

Tabel 5.7. Bentuk Program Linear DMU 1 (Lanjutan)

0.06 Y1+0.03 Y2-0.08 X1-0.