UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA I MEDAN

ANALISIS PERBANDINGAN RASIO KEUANGAN BANK SYARIAH MANDIRI DAN BANK RAKYAT INDONESIA SYARIAH

KANTOR CABANG PETISAH MEDAN

SKRIPSI

OLEH

FRENGKY PETER E. M. TARIGAN 070502093

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Frengky Peter Endamuli Tarigan (2011) : Analisis Perbandingan Rasio Keuangan Bank Syariah Mandiri dan Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan. Dr. Khaira Amalia F, SE, MBA AK selaku Dosen Pembimbing, Dr. Isfenti Sadalia, SE, MEc selaku Ketua Departemen dan Dosen Penguji I, Drs. H. Nakman Harahap, MSi selaku Dosen Penguji II.

Penelitian dilakukan dengan tujuan untuk mengetahui perbandingan kinerja keuangan melalui rasio keuangan pada Bank Syariah Mandiri dan Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan. Penelitian ini memakai data sekunder rasio keuangan perusahaan yang menjadi sampel selama tahun 2007-2009. Hipotesis yang diambil adalah rasio likuiditas (Quick Ratio, Banking Ratio, Loan to

Assets Ratio), solvabilitas (CAR, Primary Ratio, Capital Ratio), rentabilitas (ROA, ROE, GPM) pada Bank Syariah Mandiri Kantor Cabang Petisah Medan dibandingkan

dengan rasio likuiditas (Quick Ratio, Banking Ratio, Loan to Assets Ratio), solvabilitas (CAR, Primary Ratio, Capital Ratio), rentabilitas (ROA, ROE, GPM) pada Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan. Metode analisis yang digunakan adalah analisis deskriptif kuantitatif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu (Uji t) Independen Sample t Test dengan α = 5%. Penganalisis data menggunakan software pengolahan data statistik yaitu SPSS 16.00

for windows.

Hasil penelitian menunjukkan bahwa nilai rata-rata rasio likuiditas (quick

ratio, loan to assets ratio), rasio solvabilitas (CAR, primary ratio, capital ratio), dan

rasio rentabilitas (ROA, ROE) pada Bank Syariah Mandiri kantor cabang Petisah Medan lebih baik dan berbeda secara signifikan dari Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan. Sedangkan pada nilai rata-rata rasio likuiditas (Banking

Ratio) dan nilai rata-rata rasio rentabilitas (GPM) pada Bank Rakyat Indonesia

Syariah kantor cabang Petisah Medan lebih baik dan berbeda secara signifikan dari Bank Syariah Mandiri kantor cabang Petisah Medan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, atas kasih karunia, bimbingan dan berkat-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Penulisan serta penyusunan skripsi ini dilakukan untuk mengetahui perbandingan kinerja keuangan melalui rasio keuangan pada Bank Syariah Mandiri dan Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan. Bantuan dari berbagai pihak yang berupa moril maupun material telah menjadi dorongan kepada penulis dalam menyelesaikan penulisan serta penyusunan skripsi ini dengan sebaik-baiknya. Dalam kesempatan ini penulis memberikan ruang tersendiri untuk mengucapkan rasa terima kasih bagi seluruh pihak yang telah membantu tersebut. Tuhan pasti membalas segala bantuan dan dorongan yang telah diterima oleh penulis.

Adapun pihak-pihak yang telah membantu proses penulisan serta penyusunan skripsi ini adalah sebagai berikut:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, MEc, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Endang Sulistya Rini, SE, MSi, selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, SE, MSi, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

memberikan berbagai bimbingan, arahan, saran, masukan, serta bekal pengetahuan yang sangat berharga kepada penulis dalam penulisan skripsi ini. 6. Ibu Dr. Isfenti Sadalia, SE, MEc, selaku Dosen Penguji I yang telah

meluangkan waktunya dalam memberikan saran serta masukan yang sangat berharga kepada penulis.

7. Bapak Drs. H. Nakman Harahap, MSi, selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran serta masukan yang sangat berharga kepada penulis.

8. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA, selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

9. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahun yang baik serta berguna, terutama kepada penulis.

10. Seluruh Staff dan Civitas Akademi di lingkungan Fakultas Ekonomi Universitas Sumatera Utara.

11. Buat My Almighty God, Tuhan Yesus Kristus…Terima Kasih buat kesehatan dan pertolongan-Nya untuk dapat menyelesaikan perkuliahan di USU serta rencana yang indah dalam hidup ku.

12. My Lovely Parent’s, Bapak (Agustin Jusuf Tarigan), Mama (Siti Syarifah

br.Barus), My Handsome Brother’s (Jhon Gabriel Tarigan dan Delon Jeremy Tarigan) yang sangat ku kasihi. Terimakasih atas dukungan doa dan materiil, bahkan buat Semangatnya. We’ve Got a Great Big Wonderful God, My

Ari, Aji, Fakhri, Surya, Krista, Andrian, Mohan, Tamy, Naomi, Listy, Reni). Terimakasih Sahabatku, terimakasih buat teguran dan pujian yang boleh kita bagi bersama.

13. Teman ‘seperjuangan’ Manajemen 07; Patar, Erikson, Rival, Hotland, Tomy Yansen, Tomy Tanzil, Sry, Nony, Monang, Manumpan, Dedy, Paskah, Very, Boy, Gordon, Dearman, Jufri, Yanti, Roby, Winda novika and sembiring, Agung, Dedy Z, Sherly, Maslin, Novita, Vero, Dita, Meir, Nora, Iin, Junita, Monika, Ayu, Evi, Grace, Betty dan semua teman-teman manajemen 07 .Till

we meet again.

14. Senior di kampus (K’Rebecca, K’Cory, K’Heni, B’Rade, B’Yoan, B’Novri, K’Triyanti, K’Cory Lubis, K’Heny, B’Krisman, B’Andre, B’Novri), terimakasih buat semangat yang diberikan dan masukannya. Juga para junior, Vita, Valent, Imam, Desi (MNJ 08), Putri, Efendi (MNJ 09) dan semua adik-adik junior tetap semangat kuliah dan semoga kita dapat berjumpa lagi.

15. Teman-teman kelompok kecilku, K’Cory dan K’Rebecca sebagai kakak kelompok yang selalu sabar, Alexander, Benget, Andreas, Masdiana dan Osin. Terimakasih kita dapat saling berbagi meskipun tidak pernah terbayangkan kita boleh bertemu di tempat yang sama.

Penulis berharap agar skripsi ini berguna bagi semua pihak, terutama bagi Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

GOD BLESS YOU ALL

Medan, Februari 2011 Penulis

DAFTAR ISI

1. Batasan Operasional... 10

2. Definisi Operasional Variabel ... 11

3. Tempat dan Waktu Penelitian ... 12

H. Keterbatasan dan Keunggulan Analisis Rasio ... 29

B. Gambaran Umum PT. Bank Rakyat Indonesia Syariah ... 48

1. Sejarah... 48

2. Visi dan Misi ... 51

3. Struktur Organisasi ... 52

4. Produk-produk ... 53

BAB IV ANALISIS DAN PEMBAHASAN... 58

A. Analisis ... 58

1. Deskriptif ... 58

2. Rasio Keuangan ... 60

3. Statistik: Uji t Independen Sample T Test ... 80

B. Pembahasan... 99

1. Quick Ratio ... 99

2. Banking Ratio... 99

3. Loan to Assets Ratio... 100

4. Capital Adequecy Ratio (CAR) ... 100

5. Primary Ratio... 101

6. Capital Ratio ... 101

7. Return on Assets (ROA) ... 102

8. Return on Equity (ROE) ... 102

9. Gross Profit Margin (GPM) ... 103

BAB V KESIMPULAN DAN SARAN ... 104

A. Kesimpulan ... 104

B. Saran ... 106 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

4.1 Rasio Keuangan Bank Syariah Mandiri Periode 2007-2009 ... 53

4.2 Rasio Keuangan Bank Rakyat Indonesia Syariah Periode 2007-2009 ... 54

4.3 Rasio Likuiditas Bank Syariah Mandiri Periode 2007-2009 ... 55

4.4 Rasio Solvabilitas Bank Syariah Mandiri Periode 2007-2009 ... 58

4.5 Rasio Rentabilitas Bank Syariah Mandiri Periode 2007-2009 ... 60

4.6 Rasio Likuiditas Bank Rakyat Indonesia Syariah Periode 2007-2009 ... 63

4.7 Rasio Solvabilitas Bank Rakyat Indonesia Syariah Periode 2007-2009 ... 66

4.8 Rasio Rentabilitas Bank Rakyat Indonesia Syariah Periode 2007-2009 ... 69

4.9 Nilai Standar Tingkat Kesehatan Bank Indonesia ... 71

4.10 Independent Samples Test Quick Ratio ... 74

4.11 Independent Samples Test Banking Ratio ... 76

4.12 Independent Samples Test Loan to Assets Ratio ... 77

4.13 Independent Samples Test Capital Adequecy Ratio (CAR) ... 79

4.14 Independent Samples Test Primary Ratio ... 80

4.16 Independent Samples Test ROA ... 83

4.17 Independent Samples Test ROE ... 85

DAFTAR GAMBAR

Gambar Halaman

1.1 Kerangka Konseptual ... 8

3.1 Struktur Organisasi PT. Bank Syariah Mandiri ... 34

3.2 Struktur Organisasi PT. Bank Rakyat Indonesia Syariah ... 48

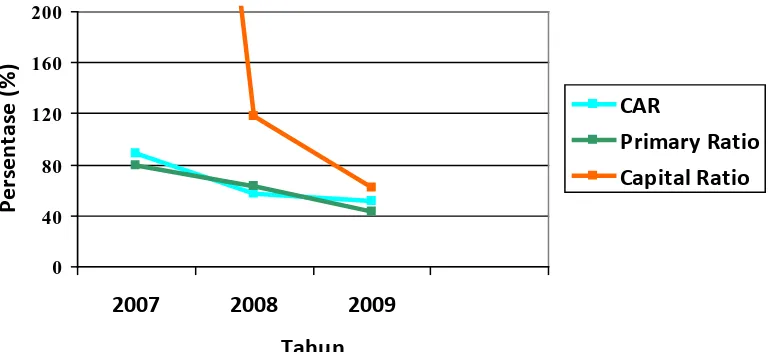

4.1 Grafik Rasio Likuiditas Bank Syari’ah Mandiri Periode 2007-2009 ... 55

4.2 Grafik Rasio Solvabilitas Bank Syari’ah Mandiri Periode 2007-2009 ... 58

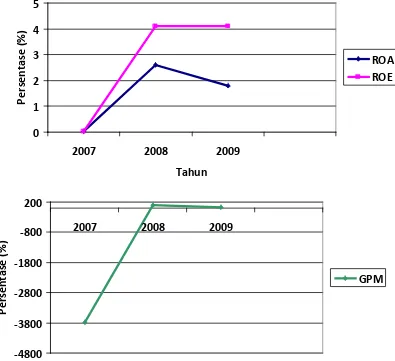

4.3 Grafik Rasio Rentabilitas Bank Syari’ah Mandiri Periode 2007-2009 ... 61

4.4 Grafik Rasio Likuiditas BRI Syariah Periode 2007-2009 ... 63

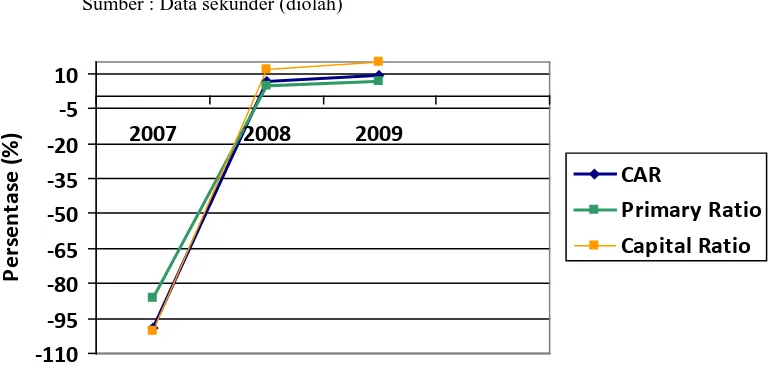

4.5 Grafik Rasio Solvabilitas BRI Syariah Periode 2007-2009 ... 66

ABSTRAK

Frengky Peter Endamuli Tarigan (2011) : Analisis Perbandingan Rasio Keuangan Bank Syariah Mandiri dan Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan. Dr. Khaira Amalia F, SE, MBA AK selaku Dosen Pembimbing, Dr. Isfenti Sadalia, SE, MEc selaku Ketua Departemen dan Dosen Penguji I, Drs. H. Nakman Harahap, MSi selaku Dosen Penguji II.

Penelitian dilakukan dengan tujuan untuk mengetahui perbandingan kinerja keuangan melalui rasio keuangan pada Bank Syariah Mandiri dan Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan. Penelitian ini memakai data sekunder rasio keuangan perusahaan yang menjadi sampel selama tahun 2007-2009. Hipotesis yang diambil adalah rasio likuiditas (Quick Ratio, Banking Ratio, Loan to

Assets Ratio), solvabilitas (CAR, Primary Ratio, Capital Ratio), rentabilitas (ROA, ROE, GPM) pada Bank Syariah Mandiri Kantor Cabang Petisah Medan dibandingkan

dengan rasio likuiditas (Quick Ratio, Banking Ratio, Loan to Assets Ratio), solvabilitas (CAR, Primary Ratio, Capital Ratio), rentabilitas (ROA, ROE, GPM) pada Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan. Metode analisis yang digunakan adalah analisis deskriptif kuantitatif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu (Uji t) Independen Sample t Test dengan α = 5%. Penganalisis data menggunakan software pengolahan data statistik yaitu SPSS 16.00

for windows.

Hasil penelitian menunjukkan bahwa nilai rata-rata rasio likuiditas (quick

ratio, loan to assets ratio), rasio solvabilitas (CAR, primary ratio, capital ratio), dan

rasio rentabilitas (ROA, ROE) pada Bank Syariah Mandiri kantor cabang Petisah Medan lebih baik dan berbeda secara signifikan dari Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan. Sedangkan pada nilai rata-rata rasio likuiditas (Banking

Ratio) dan nilai rata-rata rasio rentabilitas (GPM) pada Bank Rakyat Indonesia

Syariah kantor cabang Petisah Medan lebih baik dan berbeda secara signifikan dari Bank Syariah Mandiri kantor cabang Petisah Medan

BAB I

PENDAHULUAN

A. Latar Belakang

Peningkatan kualitas hidup masyarakat Indonesia merupakan salah satu tujuan yang hendak dicapai dalam pelaksanaan program pembangunan. Meningkatkan kualitas hidup antara lain diwujudkan dengan meningkatkan pendapatan melalui berbagai kegiatan perekonomian. Salah satu sarana yang mempunyai peranan strategis dalam kegiatan perekonomian adalah Perbankan. Peran strategis tersebut terutama disebabkan oleh fungsi utama perbankan sebagai financial intermediary, yaitu sebagai suatu wahana yang dapat menghimpun dan menyalurkan masyarakat secara efektif dan efisien. Perbankan sebagai sebuah lembaga yang berfungsi menghimpun dan menyalurkan dana masyarakat pada akhirnya akan memiliki peranan yang strategis untuk mendukung pelaksanaan pembangunan nasional, yakni dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak.

Krisis ekonomi dan moneter yang berlangsung pada pertengahan tahun 1997 memberikan dampak nyata pada kehidupan masyarakat. Hal ini ditandai dengan terpuruknya sektor-sektor penggerak perekonomian, meningkatnya konflik-konflik sosio-politik, serta tingginya tingkat pelanggaran hak asasi manusia. Selain itu, kondisi politik dalam negeri yang menghangat sebagai persiapan Pemilihan Umum di tahun 2004, serta keamanan internasional pasca-Perang Irak yang cenderung tidak stabil, juga berpengaruh pada perkembangan pembangunan di Indonesia. Masalah lain yang muncul pada periode pasca-krisis ekonomi dan moneter adalah terpuruknya citra sektor perbankan, terutama karena kredit macet perusahaan-perusahaan besar, sehingga sangat berpengaruh pada likuiditas hampir semua bank di Indonesia. Hal tersebut sangat berdampak negatif terhadap kinerja perbankan nasional, yang semakin sulit untuk mendapatkan kembali kepercayaan penuh dari masyarakat. Jika pada periode 1996-1998 kinerja sektor perbankan mengalami peningkatan rata-rata sebesar 29,0 % /tahun, maka pada tahun 1999 telah terjadi penurunan nilai kredit sebesar 53,8 % dari nilai kredit pada tahun sebelumnya. Dengan demikian, diperlukan berbagai terobosan baru di bidang perbankan untuk menggerakkan kembali roda perekonomian Indonesia. Sehingga Bank Indonesia menyarankan kepada Bank konvensional untuk membentuk anak perusahaan dalam sistem perbankan Syariah. (Hilman:2003)

sistem operasionalnya, perbankan Syariah pada dasarnya memiliki comparative

advantage yang tidak dapat tersaingi sistem konvensional, yaitu digunakannya

standar moral Islami dalam kegiatan usahanya, dimana azas keadilan dan kemanfaatan bagi seluruh umat mampu mendorong terciptanya sinergi yang sangat bermanfaat bagi bank dan nasabahnya. Selain itu, penerapan prinsip bagi hasil sebagai salah satu prinsip pokok dalam kegiatan perbankan Syariah juga akan menumbuhkan rasa tanggungjawab pada masing-masing pihak, baik bank maupun debiturnya.

Sistem perbankan yang berlaku pada periode krisis di atas, ternyata hanya sistem perbankan Syariah yang mampu bertahan dalam menghadapi permasalahan biaya pendanaan yang cukup tinggi. Harahap (2004) mengungkapkan bahwa antara tahun 1998 hingga akhir tahun 2002, pertumbuhan kinerja perbankan Syariah meningkat dari Rp 479 miliar menjadi Rp 4.045 miliar (74,6 % /tahun). Selain itu, dana dari pihak ketiga yang dikelola oleh perbankan Syariah juga meningkat dari Rp 440 miliar menjadi Rp 3.276 miliar, sehingga rata-rata kecepatan penyaluran dana bank Syariah ke sektor produksi berkisar antara 112-113 %. Perkembangan perbankan Syariah yang dinilai cukup berhasil tersebut juga berdampak positif terhadap perkembangan jumlah perbankan yang menerapkan sistem Syariah. Jika pada tahun 1998 hanya terdapat sebuah bank Syariah, yaitu Bank Muamalat Indonesia, maka pada akhir tahun 2010 telah terdapat ±10 Unit Usaha Syariah dari bank umum konvensional, serta 83 Bank Perkreditan Rakyat Syariah (BPRS).

Undang-Undang No.7 tahun 1992 tentang Perbankan yang kemudian diperbaharui dalam Undang-Undang No.10 tahun 1998. Dengan kekuatan hukum ini, bank Syariah mendapatkan kesempatan yang sama dengan bank konvensional untuk melakukan kegiatan operasionalnya dalam dunia perbankan. Keberadaan bank-bank Syariah, baik yang beroperasi secara stand-alone maupun sebagai unit-unit operasional dari bank-bank konvensional, merupakan suatu upaya untuk memenuhi kebutuhan masyarakat yang sangat beragam. Dengan diterapkannya sistem perbankan Syariah yang berdampingan dengan sistem perbankan konvensional, mobilisasi dana masyarakat juga dapat dilakukan secara lebih luas, terutama dari segmen masyarakat yang selama ini belum tersentuh oleh sistem perbankan konvensional. Bank Syariah lahir sebagai salah satu solusi alternatif terhadap persoalan pertentangan antara bunga bank dengan riba.

Bank Syariah yang memiliki filosofi utama kemitraan dan kebersamaan (sharing) dalam profit dan risk diharapkan dapat mengakomodasi kebutuhan masyarakat terhadap layanan jasa perbankan yang sesuai dengan prinsip Syariah. Dalam pandangan Islam, aktivitas keuangan dan perbankan merupakan suatu wahana bagi masyarakat untuk membawanya kepada pelaksanaan ajaran Al-Qur’an yaitu prinsip At-Ta’awun (saling membantu dan bekerja sama diantara anggota masyarakat untuk kebaikan) dan prinsip menghindari Al-Iktinaz (menahan dan membiarkan dana menganggur dan tidak digunakan untuk aktivitas atau transaksi yang lebih bermanfaat).

adalah dengan menggunakan analisis rasio, yakni rasio likuiditas, solvabilitas, dan rentabilitas. Analisis rasio ini merupakan teknik analisis untuk mengetahui hubungan antara pos-pos tertentu dalam neraca maupun laporan rugi laba bank secara individual maupun secara bersama-sama.

Rasio keuangan yang biasa digunakan untuk mengukur kinerja perusahaan dapat diketahui dengan menganalisis rasio likuiditas, solvabilitas, dan rentabilitas. Ketiga rasio ini sangat penting bagi penilaian kinerja perusahaan perbankan. Rasio likuiditas yang terdiri dari quick ratio, banking ratio dan loan to assets ratio digunakan untuk mengukur kemampuan bank dalam menyelesaikan kewajiban jangka pendeknya pada saat ditagih. Rasio solvabilitas yang terdiri dari Capital Adequacy

Ratio (CAR), primary ratio dan capital ratio digunakan untuk mengukur kemampuan

bank dalam mencari sumber dana untuk membiayai kegiatannya dan untuk membayar semua kewajibannya / hutang. Dan rasio rentabilitas yang terdiri dari Return on

Assets (ROA), Return on Equity (ROE) dan Gross Profit Margin (GPM) digunakan

untuk mengukur kemampuan bank atau tingkat efisiensi usaha bank dalam menghasilkan profit / laba melalui aktivitas perbankan.

Bank Syariah Mandiri dan Bank Rakyat Indonesia Syariah Kantor Cabang Petisah Medan.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka penulis merumuskan masalah yaitu “Bagaimana perbandingan rasio keuangan PT. Bank Syariah Mandiri dan PT. Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan selama periode 2007-2009 ?”

C. Kerangka Konseptual

Rasio Likuiditas merupakan rasio yang mengukur kemampuan bank dalam memenuhi atau menyelesaikan kewajiban jangka pendeknya. Semakin tinggi nilai rasio ini maka akan semakin baik. Dari rasio ini banyak pandangan yang bisa diperoleh mengenai kompetensi keuangan perusahaan dan kemampuan perusahaan untuk tetap kompeten jika terjadi masalah. Dengan kata lain dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan.

Rasio Rentabilitas / Profitabilitas merupakan rasio yang digunakan untuk mengetahui kemampuan bank dalam menghasilkan profit melalui operasi bank atau rasio ini juga dapat mengukur kemampuan bank atau tingkat efisiensi usaha bank dalam menghasilkan profit / laba melalui aktivitas perbankan. Analisa rasio rentabilitas dapat mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu dan juga bertujuan untuk mengukur tingkat efektivitas manajemen dalam menjalankan operasional perusahaan.

Wijaya (2005) melakukan penelitian analisis komparatif rasio keuangan Bank Perkreditan Rakyat (BPR) konvensional dan Bank Perkreditan Rakyat (BPR) Syariah. Penelitian ini bertujuan untuk mengetahui dan menganalisis tingkat rasio keuangan BPR konvensional dan BPR Syariah.

Rahmawati (2008) melakukan penelitian analisis komparasi kinerja keuangan antara PT Bank Syariah Mandiri dan PT Bank Mega. Penelitian ini bertujuan untuk mengetahui perbedaan kinerja keuangan antara PT Bank Syariah Mandiri dan PT Bank Mega.

Analisis Rasio Keuangan

Gambar 1.1: Kerangka Konseptual

Sumber: Hamdan (2005), Rahmawati (2008), dimodifikasi

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini dilakukan pada PT. Bank Syariah Mandiri (BSM) dan PT. Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan dengan tujuan untuk meneliti, dan mendapatkan bukti empiris tentang perbedaan kinerja keuangan antara PT. Bank Syariah Mandiri dan PT. Bank Rakyat Indonesia Syariah dari rasio keuangannya, yakni rasio Likuiditas, Solvabilitas, Rentabilitas. 2. Manfaat penelitian

a. Bagi penulis.

Penelitian ini bermanfaat untuk Menambah wawasan dan pengetahuan penulis mengenai analisis rasio keuangan untuk mengukur kinerja keuangan suatu perusahaan.

Sebagai bahan masukan dan menjadikan suatu perbandingan bagi Bank Syariah Mandiri (BSM) dan Bank Rakyat Indonesia Syariah kantor cabang pembantu petisah medan untuk mengukur kinerja keuangannya.

c. Bagi peneliti lain.

Sebagai bahan referensi bagi peneliti yang nantinya dapat memberikan perbandingan dalam mengadakan penelitian lebih lanjut di masa yang akan datang.

E. Metode Penelitian 1. Batasan Operasional

Batasan penelitian yang ditetapkan terbatas pada analisis rasio likuiditas, solvabilitas, dan rentabilitas dari tahun 2007 sampai dengan tahun 2009. Untuk menilai perkembangan dan prospek Bank Syariah Mandiri (BSM) dan Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan, penulis memfokuskan pada analisa laporan keuangan yaitu, rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas. Penggunaan analisa ini dipilih dengan alasan:

a. Keterbatasan sumber data, hal ini disebabkan karena data yang diriset dan diproses penulis merupakan jenis data primer yang sangat rahasia.

(BSM) dan Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan. 2. Definisi Operasional Variabel

Berdasarkan pada masalah yang akan diuji, maka variabel-variabel yang akan diteliti adalah sebagai berikut:

a. Rasio Likuiditas adalah rasio yang mengukur kemampuan bank dalam menyelesaikan kewajiban jangka pendek pada saat ditagih. Dengan kata lain dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Menurut Kasmir (2008:268-272) untuk menghitung likuiditas bank digunakan rasio likuiditas, sebagai berikut:

Total Loans

c. Rasio Rentabilitas / Profitabilitas adalah rasio yang mengukur kemampuan bank atau tingkat efisiensi usaha bank dalam menghasilkan profit / laba melalui aktivitas perbankan. Menurut Kasmir (2008:279-282) perhitungan rasio profitabilitas sebagai berikut:

Laba Tahun Berjalan

1) ROA = x 100%

Total Assets Laba Tahun Berjalan

2) ROE = x 100%

Total Equity

Operating income – Operating expenses

2) Gross Profit Margin = x 100%

Operating Income

3. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Bank Syariah Mandiri (BSM) kantor cabang Petisah Medan yang beralamat di Jl. Rotan no.7 Petisah Medan dan PT. Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan yang beralamat di Jl. Gatot Subroto no.189 D Petisah Medan. Penelitian ini dilakukan mulai bulan Agustus 2010 sampai dengan bulan Desember tahun 2010.

4. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan adalah :

Rakyat Indonesia Syariah kantor cabang Petisah Medan dari tahun 2007 sampai dengan 2009.

5. Teknik Pengumpulan Data a. Studi Dokumentasi

Informasi dikumpulkan dari rasio keuangan PT. Bank Syariah Mandiri (BSM) dan PT. Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan tahun 2007 sampai dengan 2009 serta data yang relevan dengan penelitian baik dari pihak perbankan maupun yang berasal dari buku-buku

literature.

b. Wawancara

Wawancara dilakukan secara langsung dengan kepala bagian operasional PT. Bank Syariah Mandiri (BSM) dan PT. Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan untuk memperoleh informasi yang dibutuhkan.

6. Metode Analisis Data

Metode yang digunakan dalam penelitian ini adalah: a. Metode Deskriptif Kuantitatif

b. Uji t (Uji Beda)

Pengujian hipotesis dilakukan dengan uji beda t-test yaitu independent

sample T test. Uji beda t-test ini digunakan untuk menentukan apakah dua

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Wijaya (2005) melakukan penelitian dengan judul “Analisis Komparatif Rasio Keuangan Bank Perkreditan Rakyat (BPR) Konvensional dan Bank Perkreditan Rakyat (BPR) Syariah”. Masalah penelitian ini adalah “Bagaimana perbedaan kinerja keuangan BPR Konvensional dan BPR Syariah”. Metode penelitiannya yaitu wawancara dan studi dokumentasi dengan analisis data kuantitatif dan kualitatif. Hasil dari penelitian itu menunjukkan bahwa rasio likuiditas BPR Syariah relatif lebih baik daripada BPR Konvensional, rasio solvabilitas kedua BPR menunjukkan kondisi sehat dan rasio rentabilitas kedua BPR juga menunjukkan kondisi sehat.

Rahmawati (2008) melakukan penelitian dengan judul “Analisis Komparasi Kinerja Keuangan antara PT. Bank Syariah Mandiri dan PT. Bank Mega”. Masalah penelitian ini adalah “Bagaimana perbedaan kinerja keuangan PT. Bank Syariah Mandiri dan PT. Bank Mega selama periode 2003-2006”. Metode penelitiannya dengan wawancara dan studi dokumentasi. Analisis yang digunakan analisis data deskriptif dan kuantitatif. Hasil dari penelitian itu menunjukkan bahwa rasio likuiditas PT. Bank Syariah Mandiri lebih baik daripada PT. Bank Mega, rasio solvabilitas kedua bank menunjukkan kondisi sehat dan rasio rentabilitas PT. Bank Syariah Mandiri lebih baik daripada PT. Bank Mega.

B. Ruang Lingkup Bank Syariah 1. Landasan Hukum Bank Syariah

sistem perbankan di Indonesia sebagai ”Dual Banking System”, dimana bank-bank konvensional berdampingan dengan bank Syariah. Pada UU No. 10 tahun 1998, pasal-pasal yang menyinggung tentang bank Syariah adalah :

a) Pasal 1 butir 2 menyatakan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

b) Pasal 1 butir 3 menyatakan bank yang melaksanakan kegiatan usaha konvensional dan atau berdasarkan prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c) Pasal 1 butir 13 menyatakan prinsip Syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan Syariah.

Instrumen yang diterapkan adalah sistem bagi hasil usaha yang diarahkan langsung kepada sektor investasi yang di dalamnya tersirat keadilan berupa pembagian resiko.

Dalam Undang-Undang perbankan Nomor 10 tahun 1998 pasal 1 butir 13 dikatakan bahwa yang dimaksud dengan prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan Syariah antara lain:

a) pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

b) pembiayaan berdasarkan prinsip penyertaan modal (musyarakah). c) prinsip jual beli barang dengan memperoleh keuntungan (murabahah). d) pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan

(ijarah).

e) pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2. Prinsip Operasional Bank Syariah

Menurut Sumitro (2004:54) ada 5 konsep dasar opersaional bank Syariah, yaitu sistem simpanan murni (Al Wadiah), prinsip bagi hasil (Mudharabah), prinsip jual beli dan margin keuntungan (Murabahah), prinsip sewa (Al Ijarah), dan prinsip jasa atau upah.

a) Sistem Simpanan Murni (Al Wadiah)

untuk tujuan keamanan dan pemindah bukuan dan bukan untuk tujuan investasi.

b) Prinsip Bagi Hasil (Mudharabah)

Prinsip bagi hasil (Mudharabah) yaitu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana yang terjadi antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana.

c) Prinsip Jual Beli dan Margin Keuntungan (Murabahah)

Prinsip jual beli dan margin keuntungan (Murabahah) yaitu suatu sistem yang menerapkan tata cara jual beli dimana pihak bank akan membeli terlebih dahulu barang dibutuhkan atau mengangkat nasabah sebagai sebagai agen bank. Nasabah dalam kapasitasnya sebagai agen bank melakukan pembelian-pembelian atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga beli ditambah keuntungan. d) Sistem sewa (Ijarah)

Sistem sewa terbagi dalam 2 jenis, yaitu:

1) Al Ijarah, yaitu perjanjian sewa yang memberi kesempatan kepada

penyewa untuk memanfaatkan barang yang disewa dengan imbalan uang sewa sesuai dengan kesepakatan. Setelah masa sewa berakhir barang akan dikembalikan kepada pemilik.

2) Al Ta’jiri, yaitu sama dengan Al Ijarah tetapi setelah masa sewa

berakhir, pemilik barang menjual barang yang disewa kepada penyewa dengan harga yang disepakati.

Sistem fee atau jasa yaitu sistem kegiatan yang meliputi seluruh layanan non pembiayaan yang diberikan bank. Bentuk jasa yang berdasarkan konsep dasar ini, antara lain : bank garansi, kliring, inkaso, jasa transfer, dan lain-lain.

3. Kegiatan Operasional Bank Syariah

Menurut Sumitro (2004:75), Kegiatan-kegiatan operasional bank Syariah adalah sebagai berikut:

A. Mobilitas Dana Masyarakat (Funding)

Bank syariah akan mengerahkan dana masyarakat dalam berbagai bentuk seperti menerima simpanan wadiah, menyediakan fasilitas tabungan, dan deposito berjangka. Fasilitas ini dapat digunakan untuk menitip infaq, sedekah, zakat, mempersiapkan ongkos naik haji, merencanakan kurban,

aqiqah, khitanan, mempersiapkan pendidikan, pemilikan rumah,

kendaraan, serta dapat juga dimanfaatkan untuk menitipkan dana yayasan, Masjid, sekolah, organisasi, badan usaha, dan lain-lain.

a) Simpanan Amanah

Bank Syariah menerima titipan amanah berupa infaq, sedekah, zakat karena bank dapat menjadi perpanjangan tangan baitul maal dalam menyimpan dan menyalurkan dana agar dapat bermanfaat secara optimal. Akad penerimaan titipan ini adalah wadiah yaitu titipan yang tidak mengganggu resiko, bank akan memberikan kadar profit (bonus) dari bagi hasil yang didapat bank melalui pembiayaan kepada nasabah.

Bank syariah menerima tabungan baik pribadi maupun badan usaha dalam bentuk tabungan bebas. Akad penerimaan dana ini berdasarkan wadiah, yaitu titipan-titipan yang tidak menanggung resiko kerugian, serta bank akan memberikan kadar profit kepada penabung sejumlah tertentu dari bagi hasil yang diperoleh bank dalam pembiayaan kredit pada nasabah yang diperhitungkan secara harian dan dibayar setiap bulan. Penabung akan mendapat buku tabungan untuk mencatat mutasi dan baki.

c) Deposito Wadiah atau deposito Mudharabah

Bank Syariah menerima deposito berjangka baik pribadi maupun badan usaha / lembaga. Akad penerimaan deposito adalah wadiah atau mudharabah dimana bank menerima dana masyarakat berjangka 1, 3, 6, 12 bulan dan seterusnya, sebagai penyertaan pada bank. Deposan yang akad depositonya adalah wadiah mendapat

nisbah bagi hasil keuntungan yang lebih kecil daripada mudharabah

dan bagi hasil yang diterima bank dalam pembiayaan atau kredit nasabah dibayar setiap bulan. Deposito bank akan menerbitkan

warkat depositonya atas nama deposan.

C. Kinerja Keuangan

Menurut Mulyono (2005:84), Informasi kinerja perusahaan terutama

profitabilitas diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang

mungkin dikendalikan dimasa depan. Informasi fluktuasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, disamping itu informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan sumber daya. Kinerja keuangan berguna untuk menilai kondisi keuangan bank. Kondisi keuangan bank dapat dicerminkan dari tingkat likuiditas, solvabilitas, dan rentabilitas bank yang bersangkutan.

D. Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada suatu periode waktu tertentu. Laporan keuangan secara umum terdiri dari neraca, laporan laba rugi, dan laporan arus kas. Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang dicapai oleh perusahaan yang bersangkutan. Laporan keuangan juga merupakan bagian dari proses pelaporan keuangan. Laporan keuangan lengkap biasanya meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan (laporan arus kas / laporan arus dana) catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

jangka waktu tertentu. Sedangkan menurut Darsono (2005:36), laporan keuangan adalah beberapa lembar kertas yang bertuliskan angka-angka, tetapi sangat penting juga untuk memikirkan aktiva riil di balik angka-angka tersebut. Pengertian laporan keuangan di atas dapat disimpulkan, bahwa laporan keuangan terdiri atas proses pencatatan dan pelaporan data keuangan dalam suatu periode kepada pihak-pihak yang berkepentingan, baik bagi pihak dalam maupun pihak luar perusahaan/bank tersebut.

E. Manfaat Laporan Keuangan

Tujuan utama penyajian laporan keuangan suatu bank adalah untuk memberikan gambaran mengenai hasil-hasil yang telah dicapai dalam satu periode waktu yang telah berlalu. Laporan keuangan disusun sebagai salah satu bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja yang telah dicapai oleh bank. Laporan keuangan dapat mengetahui kondisi keuangan suatu perusahaan / bank, juga dapat menilai kinerja manajemen bank yang bersangkutan sehingga diharapkan dapat menjaga kepercayaan dan meningkatkan transparansi kondisi keuangan kepada publik.

Menurut Abdullah (2004:239), tujuan dari pembuatan laporan keuangan suatu bank adalah sebagai berikut:

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimilikinya.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang.

4. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

5. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan bank tersebut. Menurut Martono (2006:62), tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut:

1. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban, dan modal bank pada waktu tertentu.

2. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu. 3. Memberikankan informasi tentang perubahan-perubahan yang terjadi

dalam aktiva, kewajiban, dan modal suatu bank.

4. Memberikan informasi tentang kinerja manajemen bank dalam suatu periode.

F. Analisis Rasio Keuangan

(2001:253), rasio keuangan merupakan suatu alat yang dinyatakan dalam arithmatical

term yang dapat digunakan untuk menjelaskan hubungan antara dua (2) macam data

finansial.

Berdasarkan pengertian diatas dapat diambil kesimpulan secara umum mengenai laporan keuangan adalah suatu angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan berarti. Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan. Rasio keuangan hanya menyederhanakan informasi yang menggambarkan hubungan antara pos-pos tertentu dengan lainnya. Dengan penyederhanaan ini, kita dapat menilai secara cepat hubungan antara pos yang satu dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

G. Jenis-jenis Rasio

Fachrudin (2008:21), mengemukakan indikator keuangan berupa rasio-rasio keuangan dapat digunakan untuk memprediksi atau menganalisa kesulitan keuangan perusahaan. Penilaian kinerja perusahaan dari aspek keuangan dapat dilakukan dengan berbagai cara, salah satunya dengan menggunakan rasio keuangan. Penilaian kinerja keuangan perusahaan perbankan umumnya menggunakan analisis rasio likuiditas, solvabilitas, dan rentabilitas.

a) Rasio Likuiditas

bisa diperoleh mengenai kompetensi keuangan perusahaan dan kemampuan perusahaan untuk tetap kompeten jika terjadi masalah. Perhitungan rasio likuiditas menurut Umar (2005:96) adalah sebagai berikut:

Cash Assets

1) Quick Ratio = x 100%

Total Deposit

Quick Ratio merupakan kemampuan bank mengembangkan dana

nasabah dengan menggunakan aktiva lancarnya. Rasio ini diperoleh dengan cara membagi kas dengan total deposito yang terus disimpan pada bank bersangkutan.

Total Loan

2) Banking Ratio= x 100%

Total Deposit

Banking ratio merupakan kemampuan bank membayar kembali

kewajiban kepada nasabah yang telah menanamkan dananya. Rasio ini diperoleh dengan cara membagi pinjaman modal dari pihak lain dengan simpanan-simpanan atau deposito. Semakin tinggi tingkat rasio ini maka tingkat likuiditasnya akan semakin kecil karena jumlah dana yang diperlukan untuk membiayai kreditnya akan semakin banyak.

Total Loans

3) Loan to Assets Ratio = x 100%

Total Assets

Loan to assets ratio merupakan kemampuan bank memenuhi permintaan

b) Rasio Solvabilitas

Rasio ini menunjukkan batasan dimana perbankan didanai / dibiayai oleh hutang. Analisis solvabilitas / leverage bank akan membahas secara bertahap tentang fungsi dari modal bank. Analisa rasio solvabilitas dapat mengetahui apakah jumlah capital yang ada pada suatu bank telah memadai atau belum memadai. Perhitungan rasio likuiditas menurut Umar (2005:107) adalah sebagai berikut:

Equity Capital – Fixed Assets

1) CAR = x 100%

Total Loan + Securities

Capital Adequecy Ratio (CAR) merupakan rasio untuk mengukur

kemampuan modal menutupi kemungkinan terjadinya kegagalan dalam perkreditan dan perdagangan surat berharga. Rasio ini diperoleh dengan cara membagi modal sendiri yang telah dikurangi dengan aktiva tetap dengan total kredit yang ditambah dengan surat berharga.

Equity Capital

2) Primary Ratio = x 100%

Total Assets

Primary ratio merupakan rasio untuk mengukur kemampuan modal

sendiri / permodalan pada suatu bank untuk menutup penurunan asetnya akibat berbagai kerugian yang tidak dapat dihindarkan. Rasio ini berbeda dengan CAR. Perbedaan kedua rasio tersebut terdapat pada adanya kepastian kerugian yang dialami oleh bank.

Equity Capital

3) Capital Ratio = x 100%

Total Loans

c) Rasio Rentabilitas / Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu dan juga bertujuan untuk mengukur tingkat efektivitas manajemen dalam menjalankan operasional perusahaan. Perhitungan rasio rentabilitas menurut Umar (2005:115) adalah sebagai berikut:

Laba Tahun Berjalan

1) ROA = x 100%

Total Assets

Rasio ini digunakan untuk mengukur kemampuan bank dalam menutup kemungkinan kegagalan yang ada dalam pemberian kredit. Semakin tinggi rasionya maka semakin baik hasilnya.

Laba Tahun Berjalan

2) ROE = x 100%

Total Equity

Rasio ini menunjukkan kemampuan bank yang bersangkutan untuk menghasilkan laba bersih dari penggunaan modal yang ditanamkan pada bank yang bersangkutan. Semakin tinggi rasionya maka semakin baik hasil yang ditunjukkan.

Operating income – Operating expenses

3) Gross Profit Margin= x 100%

Operating Income

H. Keterbatasan dan Keunggulan Analisis Rasio

Rasio perbankan tidak semua menghasilkan keakuratan, namun analisis rasio masih tetap memiliki keunggulan-keunggulan dibanding teknik analisis yang lain. Menurut Harahap (2004:256), keunggulan tersebut adalah:

1. Rasio merupakan angka-angka atau data statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rumit dan rinci.

3. Mengetahui posisi jenis perusahaan ditengah industri lain. 4. Menstandarisir size perusahaan.

5. Mempunyai manfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

6. Lebih mudah dilihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

7. lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series.

Analisis rasio keuangan disamping memiliki keunggulan, juga memiliki keterbatasan atau kelemahan yang harus diperhatikan sewaktu penggunaannya agar tidak terjadi kesalahan dalam penggunaannya. Menurut Harahap (2004:257), keterbatasan analisa rasio antara lain:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

a) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat dinilai bias atau subjektif.

b) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan atau biaya bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio. d) Metode pencatatan yang tergambar dalam standard akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

BAB III

GAMBARAN UMUM PT. BANK SYARIAH MANDIRI DAN

BANK RAKYAT INDONESIA SYARIAH

A. Gambaran Umum PT. Bank Syariah mandiri 1. Sejarah

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitulasi sebagian bank-bank di Indonesia.

Lahirnya Undang-Undang No.10 tahun 1998 tentang Perubahan atas Undang-Undang No.7 tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank Syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara Syariah atau membuka cabang khusus Syariah.

akhirnya memilih konversi menjadi bank Syariah dengan suntikan modal dari pemilik.

Dengan terjadinya merger 4 (empat) bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) kedalam PT. Bank Mandiri (persero) pada tanggal 31 Juli 1999 rencana perubahan PT. Bank Susila Bakti diambil alih oleh PT. Bank Mandiri (persero).

PT. Bank Mandiri (persero) selaku pemilik baru mendukung sepenuhnya dan melanjutkan rencana perubahan PT. Bank Susila Bakti menjadi bank Syariah. Sejalan dengan keinginan PT. Bank Mandiri (persero) untuk membentuk unit Syariah. Langkah awal dengan merubah Anggaran Dasar tentang nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Sakinah Mandiri berdasarkan Akta Notaris: Ny. Machrani M.S. SH, Nomor 29 pada tanggal 19 Mei 1999. Kemudian melalui Akta Nomor 23 tanggal 8 September 1999 dengan Notaris: Sutjipto, SH, nama PT. Bank Syariah Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No.1/24/KEP.BI/1999 telah memberikan izin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip Syariah kepada PT. Bank Susila Bakti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No.1/1/KEP.DGS/1999 tanggal 25 Oktober 1999, Bank Indonsia telah menyetujui perubahan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mandiri.

Syariah Mandiri kantor cabang Petisah Medan merupakan buah usaha bersama dari para perintis bank Syariah di PT. Bank Susila Bakti, dan manajemen PT. Bank Mandiri yang memandang pentingnya kehadiran bank Syariah dilingkungan PT. Bank Mandiri (persero).

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan

idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni

antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandiri sebagai alternatif jasa perbankan di Indonesia.

2. Visi dan Misi

PT. Bank Syariah Mandiri sebagai lembaga keuangan yang menjalankan kegiatan usaha yang berdasarkan prinsip Syariah memiliki visi dan misi. Visi dari bank ini adalah ”Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha”. Untuk mencapai visi tersebut, bank ini menetapkan misi sebagai berikut :

a. Menciptakan suasana pasar perbankan Syariah agar dapat berkembang dengan mendorong terciptanya Syarikat dagang yang terkoordinasi dengan baik.

d. Menunjukkan komitmen terhadap standar kinerja operasional perbankan dengan pemanfaatan teknologi mutakhir, serta memegang teguh prinsip keadilan, keterbukaan, dan kehati-hatian.

e. Mengutamakan mobilisasi pendanaan dari golongan masyarakat menengah dan ritel, memperbesar portofolio pembiayaan untuk skala menengah kecil, serta mendorong terwujudnya manajemen zakat,

infaq, dan shadaqah yang lebih efektif sebagai cerminan kepedulian

sosial.

3. Struktur Organisasi

PT. Bank Syariah Mandiri terdiri dari divisi-divisi atau unit kerja yang beragam tetapi saling terkait dan terkoordinasi. Divisi-divisi dalam bank ini menunjukkan garis-garis komando dan pendelegasian tegas yang jelas mulai dari atasan hingga bawahan. Secara garis besar, struktur organisasi PT. Bank Syariah Mandiri terdiri dari Dewan Komisaris, Direksi, Dewan Pengawas Syariah, Divisi, Unit Kerja Kantor Pusat, Staf Khusus Direksi dan Kantor Cabang, Cabang Pembantu, dan Kantor Kas.

Achmad Sabban

Gambar 3.1. Struktur Organisasi PT. BSM Kantor Cabang petisah Medan Sumber : PT. BSM Kantor Cabang petisah Medan

Sesuai dengan keputusan Bapepam No.IX.1.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit tanggal 22 Desember 2004, PT. Bank Mandiri (persero) selaku pemegang saham telah menunjuk 2 (dua) komisaris, yakni Zainul Arifin, dan Prof. Dr. Sofyan Syafri Harahap sebagai Komisaris Independen. Prof. Dr. Sofyan Syafri Harahap yang ditunjuk sebagai Ketua Komite Audit PT. Bank Syariah Mandiri.

4. Produk-Produk

PT. Bank Syariah Mandiri sebagai bank umum Syariah memiliki beragam produk dan jasa yang ditawarkan kepada para nasabahnya. Produk-produk yang dikeluarkan oleh bank ini adalah:

a. Produk Penghimpunan Dana

Produk penghimpunan dana pada bank ini meliputi : 1. Tabungan

a) Tabungan Berencana BSM

Merupakan tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian bagi penabung maupun ahli waris untuk memperoleh dananya sesuai target pada waktu yang diinginkan.

b) Tabungan BSM Investa Cendekia

Merupakan tabungan yang digunakan untuk mempersiapkan dana pendidikan sedini mungkin dan juga memberikan perlindungan asuransi sehingga kelangsungan biaya pendidikan lebih terjamin. c) Tabungan Mabrur BSM

Merupakan simpanan investasi yang bertujuan membantu masyarakat untuk merencanakan ibadah haji dan umrah.

d) Tabungan BSM

Merupakan simpanan yang penarikannya berdasarkann syarat-syarat tertentu yang disepakati.

e) Tabungan Kurban BSM

Merupakan simpanan investasi yang bertujuan membantu masyarakat untuk merencanakan ibadah kurban dan aqiqah.

f) Tabungan BSM Dollar

Merupakan simpanan dalam mata uang dollar yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan BSM dengan menggunakan slip penarikan.

Merupakan simpanan dalam mata uang rupiah berdasarkan prinsip

wadi’ah, yang penarikannya dapat dilakukan setiap saat

berdasarkan syarat-syarat tertentu yang disepakati.

2. Deposito

Deposito dapat dibagi menjadi dua jenis, yaitu : a) Deposito BSM

Merupakan produk investasi berjangka yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu sesuai dengan kesepakatan.

b) Deposito BSM Valas

Merupakan produk investasi berjangka yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu sesuai dengan kesepakatan valuta asing.

3. Giro

Giro dapat dibagi menjadi beberapa jenis, antara lain : a) Giro BSM

Merupakan simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau alat perintah bayar lainnya dengan prinsip wadi’ah yad adh- dhamamah.

b) Giro BSM Valas

Merupakan simpanan dalam mata uang dollar Amerika yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau alat perintah bayar lainnya dengan prinsip

c) Giro BSM Singapore Dollar

Merupakan simpanan dalam mata uang dollar Singapore yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau alat perintah bayar lainnya dengan prinsip

wadi’ah yad adh-dhamamah.

d) Giro BSM Euro

Merupakan sarana penyimpanan dana dalam mata uang euro yang disediakan bagi nasabah perorangan atau perusahaan / badan hukum dengan pengelolaan berdasarkan prinsip wadi’ah yad

dhamamah. Dengan prinsip ini dana giro nasabah diperlakukan

sebagai titipan yang dijaga keamanan dan ketersediaannya setiap saat guna membantu kelancaran transaksi usaha.

4. Obligasi BSM (Mudharabah)

Merupakan surat berharga jangka panjang berdasarkan prinsip Syariah yang mewajibkan Emiten (Bank Syariah Mandiri) untuk membayar Pendapatan Bagi Hasil / Kupon dan membayar kembali Dana Obligasi Syariah pada saat jatuh tempo.

b. Produk Penyaluran Dana

Produk penyaluran dana pada bank ini meliputi :

Merupakan pembiayaan consumer dalam valuta rupiah yang diberikan oleh bank kepada karyawan tetap perusahaan yang pengajuannya dilakukan secara massal (kelompok).

2. Pembiayaan Talangan Haji BSM

Merupakan pinjaman dana talangan dari bank kepada nasabah khusus untuk menutupi kekurangan dana untuk memperoleh kursi / seat haji dan pada saat pelunasan BPIH.

3. Pembiayaan Gadai Emas BSM

Merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat. 4. Pembiayaan Mudharabah BSM

Merupakan pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank. Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang disepakati.

5. Pembiayaan Musyarakah BSM

Merupakan pembiayaan khusus untuk modal kerja, dimana dana dari bank merupakan bagian dari modal usaha nasabah dan keuntungan dibagi sesuai dengan nisbah yang disepakati.

6. Pembiayaan Murabahah BSM

Merupakan pembiayaan berdasarkan akad jual beli antara bank dan nasabah. Bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan keuntungan

7. Pembiayaan Resi Gudang

Merupakan pembiayaan transaksi komersial dari suatu komoditas / produk yang diperdagangkan secara luas dengan jaminan utama berupa komoditas / produk yang dibiayai dan berada dalam suatu gudang atau tempat yang terkontrol secara independen (independenty controlled

warehouse).

8. Pembiayaan Edukasi BSM

Merupakan pembiayaan jangka pendek dan menengah yang digunakan untuk memenuhi kebutuhan uang masuk sekolah / perguruan tinggi / lembaga pendidikan lainnya atau uang pendidikan pada saat pendaftaran tahun ajaran / semester baru berikutnya dengan akad

ijarah.

9. PKPA

Pembiayaan kepada koperasi karyawan untuk Para Anggotanya (PKPA) merupakan penyaluran pembiayaan melalui koperasi karyawan untuk pemenuhan kebutuhan konsumer para anggotanya (kolektif) yang mengajukan pembiayaan kepada koperasi karyawan. Pola penyaluran yang digunakan adalahn executing (kopkar sebagai nasabah) sedangkan proses pembiayaan dari kopkar kepada anggotanya dilakukan dan menjadi tanggungjawab penuh kopkar.

10. Pembiayaan Dana Berputar

c. Layanan Jasa

Layanan jasa pada bank ini meliputi : 1. Jasa produk

Jasa produk terdiri atas : a) Sentra Bayar BSM

Merupakan layanan bank dalam menerima pembayaran tagihan pelanggan.

b) BSM Card

Merupakan sarana untuk melakukan transaksi penarikan, pembayaran, dan pemindah bukuan dana pada ATMBSM, ATMandiri, ATMBersama, maupun ATMBank card. Selain itu juga berfungsi sebagai kartu Debit yang dapat digunakan untuk transaksi belanja dimerchant-merchant yang tersedia EDC Mandiri yang berlogokan “gunakan BSM card Anda disini”.

c) BSM Electronic Payroll

Merupakan pembayaran gaji karyawan institusi melalui teknologi terkini BSM secara mudah, aman, dan fleksibel.

d) Jual Beli Valas BSM

Merupakan pertukaran mata uang rupiah dengan mata uang asing yang dilakukan oleh BSM dengan nasabah.

e) BSM Letter of Credit

menerima dan membayar wesel pada saat jatuh tempo yang ditarik penerima, atau memberi kuasa kepada bank lain untuk melakukan pembayaran kepada penerima, atau menegosiasikan wesel-wesel yang ditarik oleh penerima atas penyerahan dokumen.

f) BSM SUCH (Saudi Umrah dan Haj Card)

Merupakan kartu prabayar dalam mata uang Saudi Arabiyan Riyal.

g) SKBDN BSM

Merupakan janji tertulis berdasarkan permintaan tertulis nasabah (applicant) yang mengikat Bank Syariah Mandiri sebagai bank pembuka untuk membayar kepada penerima atau order-nya atau menerima dan membayar wesel pada saat jatuh tempo yang ditarik penerima, atau memberi kuasa kepada bank lain untuk melakukan pembayaran kepada penerima atau untuk menegosiasikan wesel-wesel yang ditarik oleh penerima atas penyerahan dokumen (untuk saat ini khusus BSM dengan BSM).

h) BSM sms Banking

Merupakan produk layanan perbankan baru berbasis teknologi seluler yang memberikan kemudahan melakukan berbagai transaksi perbankan.

i) Bank Garansi BSM

2. Jasa operasional

Jasa operasional terdiri atas : a) Inkaso BSM

Merupakan penagihan warkat bank lain dimana bank tertariknya berbeda wilayah kliring atau berada diluar negeri, hasilnya penagihan akan dikredit kerekening nasabah.

b) Intercity Clearing

Merupakan jasa penagihan warkat (cek/bilyet giro) bank diluar negeri wilayah kliring dengan cepat sehingga nasabah dapat menerima dana hasil tagihan cek atau bilyet giro tersebut pada keesokan harinya.

c) Layanan Kiriman Uang Domestik dan Luar Negeri

Merupakan jasa pengiriman uang / penerimaan uang secara cepat (real time on line) yang dilakukan lintas negara atau dalam satu negara (domestik).

d) Pajak online BSM

Merupakan jasa yang memberikan kemudahan kepada wajib pajak untuk membayar kewajiban pajak (bukan dalam rangka pembayaran pajak import) secara otomatis dengan mendebet rekening secara tunai.

e) Pajak Import BSM

f) Referensi Bank BSM

Merupakan surat keterangan yang diterbitkan oleh BSM atas dasar permintaan dari nasabah untuk tujuan tertentu.

g) BSM RTGS (Real Time Gross Settlement)

Merupakan jasa transfer uang valuta rupiah antar bank baik dalam satu kota maupun dalam kota yang berbeda secara real time, hasil transfer efektif dalam hitungan menit.

h) Kliring BSM

Merupakan penagihan warkat bank lain dimana lokasi bank tertariknya berada dalam satu wilayah kliring.

i) BSM Standing Order

Merupakan fasilitas kemudahan yang diberikan BSM kepada nasabah yang dalam transaksi finansialnya harus memindahkan dari suatu rekening ke rekening lainnya secara berulang-ulang. Dalam pelaksanaannya nasabah memberikan instruksi ke bank hanya satu kali saja.

j) Transfer Dalam Kota (LLG)

Merupakan Jasa pemindahan dana antar bank dalam satu wilayah. k) Transfer Valas BSM

Merupakan pengiriman valas dari nasabah BSM ke nasabah bank lain baik dalam maupun luar negeri (transfer ke luar), atau pengiriman valas dari nasabah bank lain baik dalam maupun luar negeri ke nasabah BSM (transfer masuk).

Jasa investasi yang disediakan oleh Bank Syariah Mandiri adalah Reksa Dana BSM Investasi Berimbang. Reksadana ini merupakan reksadana campuran (mixfund/balanced fund) berbasis instrument pasar uang, pasar obligasi, dan pasar saham dengan ketentuan investasi sesuai Syariah. BSM Investa Berimbang juga dikelola, diadministrasikan, disimpan, dan didistribusikan (dijual) oleh sinergi 3 (tiga) kekuatan besar, yaitu Mudrir Investasi (sebagai manajer investasi dengan dana kelolaan terbesar di Inonesia), Deutsche Bank (sebagai bank kustodi reksa dana konvensional maupun Syariah) dan BSM (sebagai agen penjual yang merupakan bank Syariah terbesar di Indonesia).

A. Gambaran Umum PT. BRI Syariah 1. Sejarah

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

perjanjian renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (PenPres) No. 9 tahun 1965, BKTN diintegrasikan kedalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan nelayan.

Setelah berjalan selama sebulan keluarlah PenPres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia (BNI). Dalam ketentuan baru ini Bank Indonesia Urusan Tani dan Nelayan (BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II Bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II bidang Ekspor Impor (Exim).

PT. Bank Rakyat Indonesia (persero) yang berdiri sejak tahun 1895 yang didasarkan pelayanan pada masyarakat kecil sampai sekarang masih tetap konsisten, fokus dengan pemberian fasilitas kredit kepada pengusaha kecil. Hal ini tercermin pada perkembangan penyaluran dana KUK (Kredit Usaha Kecil) pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 kemudian pada tahun 1999 sampai dengan bulan September mencapai Rp. 20.466 milyar.

Berawal dari akuisisi Bank Jasa Arta oleh Bank Rakyat Indonesia, pada tanggal 19 Desember 2002 dan kemudian diikuti dengan perolehan ijin dari Bank Indonesia untuk mengubah kegiatan usaha Bank Jasa Arta dari bank umum konvensional menjadi bank umum yang menjalankan kegiatan usaha berdasarkan prinsip Syariah pada tanggal 16 Oktober 2003, maka lahirlah Bank umum syariah yang diberi nama PT. Bank Syariah BRI ( yang kemudian disebut dengan nama BRISyariah) pada tanggal 17 November 2003.

Nama BRISyariah dipilih untuk menggambarkan secara langsung hubungan Bank dengan PT. Bank Rakyat Indonesia (Persero) Tbk, selanjutnya disebut Bank Rakyat Indonesia, yang merupakan salah satu bank terbesar di Indonesia. BRISyariah merupakan anak perusahaan dari Bank Rakyat Indonesia yang akan melayani kebutuhan perbankan masyarakant Indonesia dengan menggunakan prinsip-prinsip Syariah.

selaku Direktur Utama BRISyariah, sebagaimana akta pemisahan No. 27 tanggal 19 Desember 2003 dibuat di hadapan notaris Fathiah Helmi SH di Jakarta.

2. Visi dan Misi

PT. BRI Syariah sebagai lembaga keuangan yang menjalankan kegiatan usaha yang berdasarkan prinsip Syariah memiliki visi dan misi. Visi dari bank ini adalah ”Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah,untuk kehidupan yang lebih bermakna”. Untuk mencapai visi tersebut, bank ini menetapkan misi sebagai berikut :

a. Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

b. Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip-prinsip Syariah.

c. Menyediakan aksesibilitas ternyaman melalui berbagai sarana kapanpun, dimanapun.

d. Memungkinkan setiap individu untuk dapat meningkatkan kualitas hidup dan ketentraman pikiran.

3. Struktur Organisasi

Syariah terdiri dari Dewan Komisaris, Dewan Direksi, dan Dewan Pengawas Syariah, Divisi, Unit Kerja Kantor Pusat, Staf Khusus Direksi dan Kantor Cabang, Cabang Pembantu, dan Kantor Kas.

Gambar 3.2. Struktur Organisasi PT. Bank Rakyat Indonesia Syariah Sumber : PT. Bank Rakyat Indonesia Syariah Kantor Cabang petisah Medan

4. Produk-Produk

Produk dan layanan terbagi 3, yaitu:

a. Funding

b. Lending

c. Akses a. Funding

Produk Penghimpunan Dana terdiri atas a) Tabungan BRI Syariah iB

dipersembahkan untuk nasabah yang menginginkan kemudahan dalam transaksi keuangan. Tabungan BRISyariah iB mempunyai manfaat ketenangan serta kenyamanan yang penuh nilai kebaikan serta lebih berkah karena pengelolaan dana sesuai Syariah.

b) Giro iB

Giro iB dari BRISyariah adalah simpanan untuk kemudahan berbisnis dengan pengelolaan dana berdasarkan prinsip titipan (wadiah yad dhamanah) yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek atau Bilyet Giro. Giro iB mempunyai manfaat kemudahan dalam transaksi bisnis, bank dapat memberikan bonus sesuai kebijakan yang berlaku, dan aman karena diikutsertakan dalam program penjaminan pemerintah. c) Deposito iB

Deposito iB adalah salah satu jenis simpanan berdasarkan prinsip bagi hasil (Mudharabah al-Muthlaqoh) yang dananya dapat ditarik pada saat jatuh tempo. Deposito iB mempunyai manfaat terjamin karena disertakan dalam program penjaminan pemerintah, memberikan bagi hasil yang kompetitif, dan dikelola dengan prinsip sesuai Syariah.

d) Tabungan Haji iB

dalam penyempurnaan ibadah karena pengelolaan dana sesuai Syariah.

b. Lending

Produk Penyaluran Dana terdiri atas: a) KKB iB

Kepemilikan Kendaraan Bermotor (KKB) BRISyariah iB merupakan pembiayaan kepemilikan mobil yang diinginkan dengan menentukan sendiri pilihan merk yang diinginkan nasabah dan besarnya cicilan disesuaikan dengan pendapatan nasabah. KKB BRISyariah iB mempunyai manfaat pembiayaan untuk memenuhi kebutuhan kepemilikan mobil secara Syariah dengan proses dan dan persyaratan yang mudah dan cepat.

b) KMG iB

Produk Pembiayaan Kepemilikan Multi Guna (KMG) iB adalah fasilitas pembiayaan konsumtif yang diberikan Bank Rakyat Indonesia Syariah (BRIS) kepada nasabah perorangan untuk kepemilikan barang-barang multi guna selain rumah dan mobil dengan pembayaran secara angsuran / mencicil dalam jangka waktu yang disepakati.

c) KPR iB

memiliki rumah, tetapi berbagai keperluan dapat dipenuhi dengan KPR BRISyariah iB seperti, pembelian, pembangunan, renovasi rumah / apartemen / ruko / rukan dengan angsuran tetap sepanjang jangka waktu pembiayaan.

d) Gadai iB

Gadai iB merupakan pinjaman dana (Qardh) dengan menggadaikan barang berharga, termasuk penyimpanan yang aman (Ijarah) dan berasuransi. Gadai iB mempunyai keunggulan, yaitu :

1) Proses Lebih Cepat, Aman dan Nyaman karena sesuai syariah dan lebih berkah.

2) Persyaratan sangat mudah.

3) Jangka Waktu Pinjaman Maksimal 120 hari dan dapat diperpanjang.

4) Penyimpanan yang aman dan berasuransi. 5) Dapat dilunasi sebelum jatuh tempo pinjaman.

6) Biaya Administrasi dan Biaya Sewa Tempat yang terjangkau.

c. Akses

petugas kami selalu siap melayani kebutuhan Anda. Call BRIS mempunyai manfaat:

1) Informasi nisbah (Tabungan, deposito dan giro). 2) Informasi kurs.

3) Informasi rahn (gadai).

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis

1. Analisis Deskriptif

Data yang digunakan dalam penelitian ini adalah data sekunder dari 2 (dua) perusahaan perbankan milik pemerintah, yaitu Bank Syariah Mandiri dan Bank Rakyat Indonesia Syariah kantor cabang Petisah Medan selama periode 2007-2009. Dengan demikian terdapat 2 (dua) perusahaan perbankan yang dianalisis mengenai kinerja keuangannya. Dalam penelitian ini analisis kinerja hanya dibatasi pada aspek kuantitatif yakni mengenai rasio keuangannya.

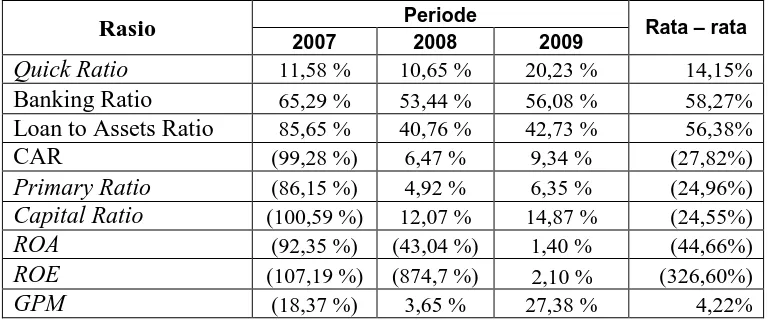

Tabel 4.1

Rasio Keuangan Bank Syariah Mandiri Periode 2007-2009

Rasio Periode Rata - rata

2007 2008 2009

Quick Ratio 49,19 % 10,46 % 50,41 % 36,69%

Banking Ratio 72,72 % 177,1 % 137,61 % 129,14%

Loan to Assets Ratio 8,81 % 53,51 % 69,93 % 44,08%

CAR 88,59 % 57,17 % 51,58 % 65,78%

Primary Ratio 80,03 % 63,37 % 43,70 % 62,37%

Capital Ratio 907,5 % 118,41 % 62,49 % 362,80%

ROA 0,03 % 2,59 % 1,78 % 1,47%

ROE 0,04 % 4,10 % 4,09 % 2,74%

GPM (3791,15%) 93,33 % 19,43 % (1226,13%)

Sumber : Data sekunder (diolah)

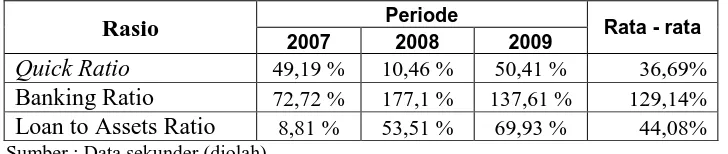

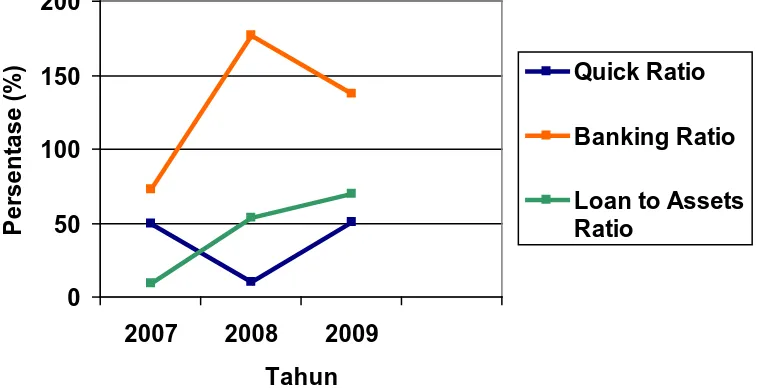

Tabel 4.2

Rasio Keuangan Bank Rakyat Indonesia Syariah Periode 2007-2009

Rasio Periode Rata – rata

2007 2008 2009

Quick Ratio 11,58 % 10,65 % 20,23 % 14,15%

Banking Ratio 65,29 % 53,44 % 56,08 % 58,27%

Loan to Assets Ratio 85,65 % 40,76 % 42,73 % 56,38%

CAR (99,28 %) 6,47 % 9,34 % (27,82%)

Primary Ratio (86,15 %) 4,92 % 6,35 % (24,96%)

Capital Ratio (100,59 %) 12,07 % 14,87 % (24,55%)

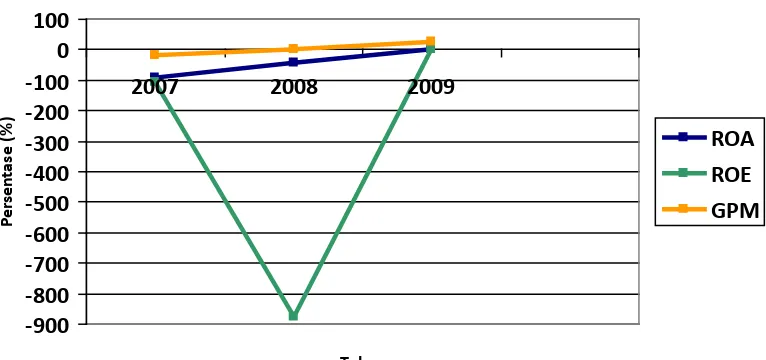

ROA (92,35 %) (43,04 %) 1,40 % (44,66%)

ROE (107,19 %) (874,7 %) 2,10 % (326,60%)

GPM (18,37 %) 3,65 % 27,38 % 4,22%