Financial Performance Analysis Using Profitability and Liquidity

Ratios On BJB Main Branch Bandung

Period 2007-2010

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Diploma

Jenjang D3 Program Studi Keuangan Dan Perbankan

Oleh :

Winda Widia Pangestika 21508003

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

“AnalisisKinerjaKeuanganDenganMenggunakanRasioRentabilitas Dan

LikuiditasPada Bank BJB CabangUtama BandungPeriode 2007-2010” dibawah bimbingan Ibu Linna Ismawati,SE.,Msi.

Penelitian ini dilakukan pada Bank BJB CabangUtama Bandung. Fenomena yang terjadi adalah peningkatandanpenurunan yang terjadipadarasiorentabilitasdanlikuiditas.

PenurunanpadarasiorentabilitasdapatdilihatdariIndikator ROA yang cenderungmenurundandisebabkanadanyapenurunanpadagiropada Bank Indonesia yang adapada total aktiva.Sedangkanpadarasiolikuiditasdapatdilihatpadaindikator

cash ratio yang

cenderungmenurundandisebabkanolehadanyapenurunanpadagiropada Bank Indonesia yang adapadaaktivalikuid.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

kualitatif. Objek penelitian adalah

analisiskinerjakeuangandenganmenggunakanrasiorentabilitasdanlikuiditaspada Bank BJB CabangUtama Bandung. Dalam penelitian ini penulis menjadikanlaporankeuangansebagaipenelitian. Ruang lingkup penelitian

mencakup bagaimana analisis

kinerjakeuangandenganmenggunakanrasiorentabilitasdanlikuiditaspada Bank BJB CabangUtama Bandung.

Hasil penelitian menunjukan bahwa

penurunanrasiorentabilitaspadaindikator ROA dikarenakantidakmampunya bank

dalammengendalikan asset yang

adasedangkanpenurunanrasiolikuiditaspadaindikator cash ratio yang

semakinmeningkatdanmempengaruhi profitability.

Dapatditarikkesimpulanbahwapenurunan yang terjaditidakmempengaruhikinerja bank dan bank dapatberjalandenganlancardanbaik.

i

thedeclineinprofitabilityandliquidityratios. The

declineinprofitabilityratiosROAcan be seenfrom theindicatorsthat tendto declineandcauseda decreaseindemand depositsat BankIndonesiathat exist intotalassets.Whiletheratio could beseen on thecashratioindicatorsthat tendto declineand is causedbya decreaseindemand depositsat BankIndonesiathat exist inliquidassets.

The method usedin this study isa qualitativedescriptivemethod. Object of

researchis theanalysisof

financialperformanceusingprofitabilityandliquidityratiosatBJBBankMainBranchB andung. Inthis study the authorsmadeastudyof financial statement.The scope

ofresearchinclude how theanalysisof

financialperformanceusingprofitabilityandliquidityratiosatBJBBankMainBranchB andung.

The results showed that the decline in profitability ratios ROA indicators are not due to inability of bank in controlling existing assets while decreasing the ratio of cash liquidity ratio indicator is increasing and affects profitability. Can be concluded that the decline did not affect the performance of the bank and the bank can run smoothly and well.

iii Bismillahirrahmanirrahim,

Assalamu’alaikum Wr. Wb.

Alhamdulillah puji syukur penulis panjatkan ke hadirat Illahi Rabbi yang

selalu memberikan limpahan rahmat setiap saat, karena atas ridho dan izin-Nya

penulis dapat menyelsaikan TugasAkhir yang berjudul

”AnalisisKinerjaKeuanganDenganMenggunakanRasioRentabilitas Dan

LikuiditasPada Bank BJB CabangUtama BandungPeriode 2007-2010”. Adapun tujuan penulisan tugasakhir ini adalahuntuk memenuhi salah satu syarat

program perkuliahan D3 pada Program Studi Keuangan Dan Perbankan, Fakultas

Ekonomi, Universitas Komputer Indonesia.

Dalam penyelesaian tugas ini diperlukan data dan informasi disamping

petunjuk dan pengarahan, yang tentu saja dalam pelaksanaannya tidak terlepas

dari hambatandankesulitan. Namun penulis sangat bersyukur karena banyak pihak

yang membantu dan memberikan semangat atau dorongan kepada penulis dalam

menyelesaikan laporan ini.

Oleh karena itu, penulis ingin mengucapkan terima kasih kepada semua

pihak yang telah membantu dalam penyelesaian laporan ini. Yang pertama penulis

ingin mengucapkanterimakasihsetinggi-tingginya kepada kedua orangtua yang

selalu memberikan do’arestu dan dukungan baik secara moril maupun materil.

iv

Ekonomi Universitas Komputer Indonesia.

3. Ibu LinnaIsmawati.,SE.,MSi,selaku Ketua Program Studi Keuangan Dan

Perbankan Universitas Komputer Indonesia dan selaku Dosen

Pembimbing dalam penyusunan Laporan Tugas Akhir ini.

4. IbuWindi Novianti,SE.,MM,selakuDosen Wali Program Studi Keuangan

Dan Perbankan.

5. Kepada Dosen dan seluruh Staff Program Studi Manajemen.

6. Bapak Arif, Selaku Pembimbing dalam pelaksanaan penelitian di Bank

BJB CabangUtama Bandung.

7. Pengurus dan segenap karyawan Bank BJB CabangUtama Bandung,

terutamaIbu Hani yang telah mengizinkan penulis melaksanakan kerja

praktek di Bank BJB CabangUtama Bandung.

8. Kepada kedua orang tua saya yang telah mendukung dan mendoakan agar

diberi kemudahan dalam menyelesaikan laporan ini

9. Untuk sahabat-sahabat serta teman-teman seperjuangan “Mahasiswa

-mahasiswi KP-08” terima kasih atas bantuannya selama ini.

10.Semua pihak yang tidak dapat saya sebutkan satu per satu yang secara

langsung ataupun tidak langsung telah membantu menyelesaikan laporan

v

Wassalamua’laikum Wr. Wb.

Bandung,Juli 2011

Penulis

WindaWidiaPangestika

1

1.1 LatarBelakangPenelitian

Dalamperekonomian modern laporankeuangansudahmerupakan media

yang pentingdalam proses pengambilankeputusanekonomi. Laporankeuanganbank

diterbitkansecaraperiodikbaiktahunan, bulanan,

bahkanharian.Laporankeuanganinisudahmenjadikebutuhanparapengusaha,

investor, manajemen, pemerintahpelakupasar modal, dan bank.Dalam era

globalisasisekaranginiperanan bank sangatpentingbagimasyarakat Indonesia,

karenapadadasarnyaperbankanbertujuanuntukmemajukanpembangunannasionalda

lamrangkameningkatkankesejahteraanrakyat.

Adapundefinisidarilaporankeuanganmenurutsundjaja (2003;130)

mengatakanbahwa:

“Laporankeuanganadalahsuatulaporan yang menggambarkanhasildari proses

akuntansi yang digunakansebagaialatkomunikasiantara data

keuangandenganpihak-pihak yang berkepentingandengan data tersebut.”

Berkenaandengankondisiperekonomian Indonesia sekarangini yang

sedangkrisissebagaiakibatdariinflasisecaranasional yang

berdampakterhadaplaporankeuangan, makasetiap bank

diharapkandapatmenjagalikuiditas bank

salahsatunyayaitudenganpenempatansimpananpada bank lain.

merangkumsemuaaktivitas

bank.Informasitersebutsangatbergunabagisiapasajauntukpengambilankeputusante

ntangkondisi bank/perusahaan yang dilaporkansaatitujuga, sehinggabanyak bank

yang terguncangataubahkanterancamdilikuidasi.

MenurutHadiwidjaja (2000;51) definisidarilikuiditassebagaiberikut: “Likuiditassuatu bank itumempunyaiarti yang samapadabadanusaha lain

yaituukurankemampuandalammenghadapikewajibanjangkapendeknya.”

SedangkanmenurutSofyanSyafitriHarahap (2007;301)

mendefinisikananalisisrasiolikuiditassebagaiberikut:

“Rasiolikuiditasadalahrasioanalisatentangkemampuanperusahaanatau bank

untukmenyediakankewajibanhutangjangkapendeknya.”

Olehkarenaitusetiap bankharusberusahamenjagakemampuanlikuiditasnya,

danberusahauntukmengelolasertamengembangkandananya.

Selainlikuiditas, padaumumnyamasalahrentabilitasjugatidakkalahpenting,

karenalaba yang besarsajabelumlahmerupakanukuranapakah

bankitutelahdapatbekerjadenganefisien, dengandemikianmaka yang

harusdiperhatikanoleh bank

ialahtidakhanyabagaimanausahauntukmemperlancarlaba, tetapi yang

lebihpentingialahusahauntukmempertinggirentabilitas.

“Rentabilitasadalahkemampuansuatuperusahaanuntukmenghasilkanlabausahadeng

dipergunakanuntukmemperolehlabatersebutdandinyatakanpersentase.”(Riyanto;35

)

Analisisrasiorentabilitasbank

adalahalatuntukmenganalisisataumengukurtingkatefisiensiusahadanprofitabilitas

yang dicapaioleh bank yang bersangkutan.

Bank BJB adalah bank pembangunan Daerah Jawa Barat

MilikPemerintahPropinsiJawa Barat, yang

sekarangsemakinberkembangdanmempunyaicabang yang tersebarluas di

daerahJawa, dan Bank BJB adalahsalahsatu bank yang

mampumenjagatingkatlikuiditasdanrentabilitasnya.Rasiolikuiditas Bank BJB

mengalamifluktuasidanjikadilihatdari cash rationyacenderungmenurun.

Penurunaninidisebabkanadanyapenurunanpadapassivalikuid.Selainiturentabilitasj

ugamengalamipenurunandilihatdariindiKator ROA yang

cenderungmenurunkarenaadanyapenurunanpada total aktiva.

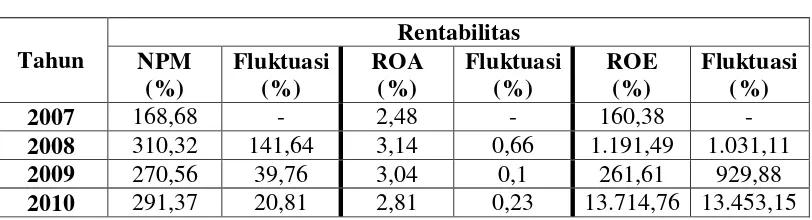

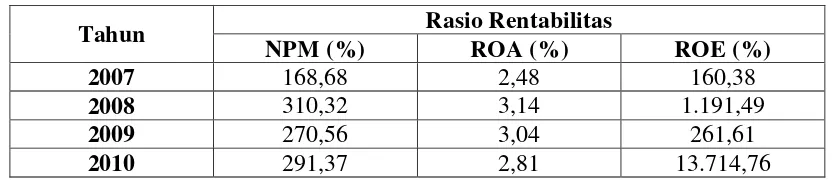

Tabel 1.1

AnalisisRasioRentabilitasdanLikuiditas

Tahun Rentabilitas (ROA) Likuiditas (Cash Ratio)

2007 2,48% 36,77%

2008 3.14% 29,29%

2009 3,04% 23,61%

Berdasarkan uraian di atas, maka penulis tertarik untuk membahas

mengenai kinerja keuangan dengan menggunakan rasio rentabilitas dan likuiditas

yang dilakukan oleh Bank BJB Cabang Utama Bandung yang tertuang dalam

Tugas Akhirdengan judul “AnalisisKinerjaKeuangan Bank

DenganMenggunakanRasioRentabilitas Dan LikuiditasPada Bank BJB

CabangUtama BandungPeriode 2007-2010”.

1.2 IdentifikasidanRumusanMasalah 1.2.1 IdentifikasiMasalah

Penulismengidentifikasipermasalahan yang

akandibahasdalampenelitianiniadalahbagaimanakinerjakeuanganperbankan yang

adapada Bank BJB CabangUtama Bandung

denganmenggunakanrasiorentabilitasdanlikuiditas. Pada Bank BJB

beberapaperiodemengalamipenurunanRentabilitasdanLikuiditas.Halinidapatmeng

hambatkemajuan Bank BJB CabangUtama Bandung.

1.2.2 RumusanMasalah

Berdasarkanpadaapa yang telahdiuraiakan di atasakanpentingnyasuatu

system analisisrasiorentabilitasdanlikuiditasuntukkegiatan proses bank

dalammeningkatkankinerjakeuangansuatu bank,

penulistertarikuntukmengadakanpenelitianmengenai:

1. Bagaimanaperkembanganrasiorentabilitasperiode (2007-2010) pada Bank

2. Bagaimanaperkembanganrasiolikuiditasperiode (2007-2010) padaBank

BJB CabangUtama Bandung.

3. Bagaimanaanalisiskinerjakeuangandenganmenggunakanrasiorentabilitasda

nlikuiditaspada Bank BJB CabangUtama Bandung.

1.3 Maksud Dan TujuanPenelitian

1.3.1 MaksudPenelitian

Maksuddaripenelitianiniadalahuntukmemperolehinformasidanmengungka

pkanlaporankeuangandalamrangkauntukmengetahuibagaimanarasiorentabilitasdan

likuiditas yang dijalankanolehBank BJB CabangUtama Bandung.

1.3.2 TujuanPenelitian

Berkaitandenganpokokbahasanpermasalahan,

adapuntujuanpenulisdalammelakukanpenelitianiniadalahsebagaiberikut:

1. Untukmengetahuiperkembanganrasiorentabilitaspadaperiode (2007-2010)

padaBank BJB CabangUtama Bandung.

2. Untukmengetahuiperkembanganrasiolikuiditaspadaperiode (2007-2010)

3. Untukmenganalisiskinerjakeuangan yang adapada Bank BJB

CabangUtama Bandung.

1.4 KegunaanPenelitian

1.4.1 KegunaanPraktis

a) Bagi Perusahaan

Diharapkandapatdijadikansuatubahanmasukandalammenilaidanmenge

valuasi system yang

sedangberjalandalamrangkapenyempurnaanuntukmenciptakanSumberDay

aManusia yang

barudanberbakat.Penelitianinidiharapkandapatmenjadibahanmsukandanper

timbangan yang bermanfaatbagiBank BJB CabangUtama Bandung.

b) BagiPihakTerkait

Denganpenelitianinidiharapakandapatmemberikantambahaninformasi

yang diperlukanmengenairasiorentabilitasdanlikuiditaspadaBank BJB

CabangUtama Bandung.

a) BagiPenulis

Penulismengharapkanagar

usahapenelitianinidapatdijadikansebagaibahanmasukandanreferensigunam

enambahinformasidanmengolahkemampuanmahasiswa agar

lebihmandiri.Penelitianinidilakukanuntukmemenuhi program studi yang

telahditentukan di UniversitasKomputer Indonesia.

b) BagiPeneliti Lain

Penelitianinidiharapkandapatmembantudandapatdijadikansebagaitamb

ahaninformasidalammengkajidanmenganalisarasiorentabilitasdanlikuiditas

padalaporankeuangan di Bank BJB CabangUtama Bandung.

1.5 Lokasi Dan Waktupenelitian

1.5.1 LokasiPenelitian

Lokasi pelaksanaan penelitian untuk memperoleh data yang diperlukan

dalam penyusunan usulanpenelitian ini adalah Bank BJB CabangUtama Jl. Braga

No. 12 Bandung.

1.5.2 WaktuPenelitian

Adapunwaktupenelitianpadabank bjbCabangUtama Bandung yang

dilaksanakan pada bulan Maret 2011 sampai dengan Juni 2011.

Tabel 1.3

No Kegiatan

Maret April Mei Juni

Minggu Minggu Minggu Minggu

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 PraSurvei

2 UsulanPenelitian

3 Pengambilan Data

4 Analisis Data

8

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pengertian Bank

Umumnya masyarakat mengenal bank sebagai tempat untuk menyimpan

uang. Hal tersebut merupakan fungsi bank sebagai penghimpun dana dan

penyaluran dana masyarakat. Terdapat pula produk-produk dan jasa-jasa lain yang

diberikan bank kepada masyarakat.

Bank sebagai lembaga keuangan yang kegiatan utamanya menerima

simpanan seperti giro, tabungan, deposito, dan simpanan lainnya. Disamping itu

juga, bank dikenal sebagai tempat untuk menukarkan uang, memindahkan uang,

atau menerima segala macam bentuk pembayaran seperti air, listrik dan telepon.

Untuk lebih menjelaskan pengertian bank, penulis mengutip beberapa

pengertian bank, seperti:

Menurut kamus perbankan yang disusun olehtim penyusun kamus

perbankan Indonesia.

“Bank adalah suatu badan usaha dibidang keuangan yang menarik uang

dari dan menyalurkan ke dalam masyarakat, terutama dengan memberikan kredit

Menurut undang-undang RI nomor 10 tahun 1998 tanggal 10 november

1998 tentang perbankan, yang dimaksud dengan bank

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.”

Adapun pengertian bank menurut kasmir, SE.,MM.(23:2002)

“Bank adalah merupakan perusahaan yang bergerak dalam bidang

keuangan yang artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.”

2.1.2 Fungsi Bank dan Tujuan Bank

Fungsi utama bank adalah sebagai penghimpun dana dan penyalur dana

dari masyarakat. Secara spesifik, fungsi bank sebagai:

1. Agent Of Trust

Kegiatan perbankan berdasarkan kepercayaan dari nasabah kepada bank

yang merupakan dasar utamanya, baik dalam menghimpun dana maupun

2. Agent Of Development

Tugas bank sebagai penghimpun dana dan penyaluran dana sangat

diperlukan untuk kelancaran kegiatan produksi, distribusi dan konsumsi

dalam meningkatkan pembangunan perekonomian masyarakat.

3. Agent Of Services

Disamping melakukan kegiatan penghimpun dana dan penyaluran dana,

bank juga memberikan penawaran jasa-jasa perbankan lainnya kepada

masyarakat.

Adapun tujuan dari perbankan yaitu untuk meningkatkan taraf hidup

masyarakat dengan cara menghimpun dana dan menyalurkan dana dari

masyarakat yang kelebihan dana kepada masyarakat yang membutuhkan

dana.

2.1.3 Jenis-jenis Bank

Adapun jenis-jenis bank yang sesuai dengan Undang-Undang No. 10

tahun 1998 adalah sebagai berikut:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.4 Kegiatan Usaha Bank

Kegiatan usaha yang dapat dilakukan oleh bank umum sesuai dengan

ketentuan Undang-undang perbankan No. 10 tahun 1998 pasal 13 meliputi :

1. Menerima simpanan dalam bentuk giro, deposito, tabungan, dan atau

bentuk lainnya yang dapat dipersamakan dengan itu

2. Memberikan kredit

3. Menerbitkan surat pengakuan utang

4. Memberikan atau menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan perintah nasabahnya

5. Melakukan kegiatan jual beli valas dengan memenuhi ketentuan yang

ditetapkan oleh BI.

2.1.5 Tinjauan Umum Analisis Laporan Keuangan 2.1.5.1 Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari 2 kata yaitu analisis dan laporan

keuangan. Analisis adalah memecahkan atau menguraikan suatu unit menjadi

berbagai unit terkecil. Sedangkan laporan keuangan adalah mengenai neraca,

Pengertian analisis laporan keuangan menurut sofyan syafri harahap

(2001 :189) yaitu :

Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

2.1.5.2 Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan yang dilakukan untuk menambah informasi

yang ada dalam suatu laporan keuangan.Tujuan analisis laporan keuangan adalah

sebagai berikut :

a. Screening

Analisis yang dilakukan dengan melihat secara analisis laporan keuangan

dengan tujuan untuk memilih kemungkinan investasi atau merger.

b. Forcasting

Analisis yang digunakan untuk meramalkan kondisi keuangan perusahaan di

masa yang akan datang.

c. Diagnosis

Analisis yang dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau

d. Evalution

Analisis yang dilakukan untuk menilai prestasi manajemen, operasional,

efisiensi, dan lain-lain.

2.1.5.3 Metode Dan Teknik Analisis Laporan Keuangan

Metode dan teknik identifikasi (alat-alat analisis) digunakan untuk

menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan,

sehingga diketahui perubahan-perubahan pos tersebut dipertimbangkan dengan

laporan dari beberapa periode untuk satu perusahaan.

Tujuan dari metode dan teknik analisis laporan keuangan ini adalah untuk

mengolah data dan menyerderhanakan data sehingga dapat lebih dimengerti dan

dipahami.

Teknik analisis laporan keuangan dapat digunakandengan berbagai metode

diantaranya:

1. Metode Komparatif

Melakukan perbandingan antar satu pos denagn pos yang lainnya yang

relevan dan bermakna untuk mengetahui perbedaan, besaran, maupun

hubungannya.

a. Intra perusahaan

b. Inter perusahaan

c. Industrial norm

2. Trend Analysis-horizontal

Rasio adalah gambaran situasi perusahaan pada suatu waktu tertentu dan

dari gambaran ini sebenarnya dapat kita bayangkan kecendrungan (trend) situasi

perusahaan dimasa yang akan datang melalui gerakan yang terjadi pada masa lalu

sampai masa kini, melalui:

a. Indeks

b. Number

3. Common Size Financial Statement (laporan bentuk awan)

Membuat laporan keuangan dalam bentuk common size financial

statement, atau bentuk sederhana (awan).Biasanya dibuat secara vertical.Metode

ini merupakan metode analisis yang menyajikan laporan keuangan dalam bentuk

persentasi.Persentasi itu biasanya dikaitkan dengan suatu jumlah yang dinilai

penting misalnya asset untuk neraca, penjualan untuk laba/rugi.

4. Metode Index Time Series

Dalam metode ini dihitung indeks dan digunakan untuk mengkonversikan

angka-angka laporan keuangan.

5. Analisis Rasio

Rasio laporan keuangan adalah perbandingan antara pos-pos tertentu

dengan pos lain yang memiliki hubungan signifikan (berarti). Adapun rasio

keuangan yang popular adalah:

a. Likuiditas

b. Rentabilitas/profitabilitas

d. Leverage

e. Aktivitas

f. Market based ratio

6. Teknik Analisis Lain, seperti:

a. Analisis sumner dan penggunaan dana

b. Analisis break even

c. Analisis gross profit

d. Dupont analysis

7. Model Analisis

Dalam akuntansi para peneliti sering melakukan penelitian dengan tujuan

untuk memprediksi suatu keadaan dengan menggunakan data historis dalam

laporan keuangan. Beberapa model prediksi yang dikenal adalah:

a. Bond Rating

Ini digunakan untuk menghitung peringkat obligasi yang dipasarkan

dipasar modal.

b. Bankruptcy Model

Model ini memberikan rumus untuk menilai kapan perusahaan akan

bangkrut. Dengan menggunakan rumus yang diisi dengan rasio

keuangan maka akan diketahui angka tertentu yang akan menjadi

bahanuntuk memprediksi kapan kemungkinan suatu perusahaan akan

c. Net cash flow prediction model

Model ini didesain untuk mengetahui berapa besar arus kas masuk

bersih perusahaan tahun depan.

d. Take off prediction model

e. Take over model

Model ini dimaksudkan untuk mengetahui kapan kemungkinan

perusahaan ini akan diambil alih oleh perusahaan lainnya.

2.1.5.4 Pentingnya Analisis Laporan Keuangan

Bagi mereka yang mempunyai kepentingan terhadap perkembangan waktu

perusahaan atau lembaga sangatlah perlu untuk mengetahui kondisi keuangan

perusahaan atau lembaga laporan yang mempunyai arti penting bagi pihak-pihak

tertentu baik pihak intern maupun pihak ekstern. Menurut Munawir (1995:12).

Menyatakan bahwa laporan keuangan mempunyai arti penting bagi pihak-pihak

yang terkait, seperti:

a. Pemerintah

Laporan keuangan dalam perusahaan sangat penting karena untuk

mengetahui kondisi keuangan perusahaan tersebut. Selain itu juga, diperlukan

oleh biro pusat statistik, dinas perindustrian, perdagangan dan tenaga kerja untuk

dasar perencanaan pemerintah.

b. Investor

Para investor (penanam modal jangka panjang), banker maupun para

atau lembaga dimana mereka menanamkan modalnya untuk kepentingan terhadap

prospek keuntungan dimasa yang akan datang, perkembangan perusahaan dan

untuk mengetahui jaminan investasinya dan kondisi kerja tersebut. Para investor,

bank, para kreditur akan dapat menentukan langkah-langkah yang harus ditempuh.

c. Pemilik perusahaan

Sangat berkepentingan terhadap laporan keuangan perusahaan terutama

untuk menilai hasil yang telah dicapai dan untuk menilai kemungkinan

hasil-hasil yang akan dicapai dimasa yang akan datang.

d. Manajer atau pimpinan perusahaan

Untuk memiliki perkembangan posisi keuangan pada periode yang lalu

agar disusun rencana yang lebih baik.Bagi perbaikan sistem, pengaman dan dapat

menentukan kebijakan-kebijakan yang lebih tepat.Selain itu, laporan keuangan

juga dapat memberikan informasi mengenai kesehatan perusahaan juga

perkembangan perusahaan dari tahun ke tahun.Tetapi yang terpenting dalam

manajemen adalah bahwa laporan keuangan tersebut merupakan alat untuk

mempertanggung jawabkan kepada pemilik perusahaan atau kepercayaan yang

diberikan kepadanya.

e. Kreditur dan bank

Berkepentingan dalam mengambil keputusan atau permintaan kredit, para

kreditur jangka panjang untuk mengenai kelayakan jaminan yang diajukan

perusahaan, sedangkan kredit jangka pendek berkepentingan untuk mengetahui

2.1.5.5 Objek-objek Analisis Laporan Keuangan

a. Analisis Laba/Rugi

Merupakan media untuk mengetahui keberhasilan suatu perusahaan,

keadaan usaha, nasabah, kemampuan operasional perusahaan dalam

menghasilkan laba dan memberikan informasi mengenai hasil usaha

perusahaan pada periode tertentu. Diantaranya meliputi:

- Trend Penjualan

- HPP (Harga Pokok Penjualan).

- Biaya Overhead

- Margin/laba yang diperoleh.

b. Analisa Neraca

Memberikan informasi tentang harta, uang, dan modal pada tanggal

tertentu.

c. Analisa Arus Kas

Analisa yang mencoba untuk mengetahui darimana sumber kas serta

bagaimana tau kemana kas tersebut digunakan, sumber kas di dapat dari

beberapa sumber yaitu dari operasionalnya, pembiayaan dan

investasi.Arus kas ini dapat menggambarkan sumber arus kas dan

penggunaan kas pada periode tertentu.

d. Analisa Laporan Perubahan Arus Kas

Laporan ini akan menunjukkan perubahan ekuitas yang menggambarkan

2.1.5.6 Sifat-sifat Analisis Laporan Keuangan

Sifat dari analisis laporan keuangan yang terkadang dalam akuntansi

keuangan seperti berikut ini:

1. Laporan Historis

Laporan keuangan pada hakikatnya mencatat informasi yang sudah terjadi.

Tidak mencatat transaksi yang akan terjadi.

2. Classification

Informasi melalui laporan keuangan diklasifikasikan sesuai dengan

kepentingan pemilik, kreditur dan pemakai lainnya.

3. Summarization

Transaksi dan kejadian-kejadian yang sama dalam perusahaan

dikelompokkan dan diikhtisarkan menurut metode tertentu sesuai pola

yang sudah mapan dalam akuntansi.

4. Measurement Basis

Dasar pengukuran yang digunakan dalam akuntansi ada bermacam-macam

seperti cost, market, locom (Lower Of cost in Market) dan lain-lain.

5. Verifiability

Setiap informasi dalam laporan keuangan harus dapat dibuktikan melalui

bukti-bukti yang sah.Disebut juga objectivity.

6. Conservatism

Perusahaan biasanya memiliki kejadian-kejadian yang tidak pasti

(incertainty) atau yang belum terjadi dalam keadaan seperti ini laporan

memilih dan menilai asset yang paling minimal, misalnya rugi yang belum

direalisasikan tapi sudah ada dasarnya dapat dicatat sedangkan laba yang

belum direalisasikan walau sudah ada indikasi laba belum dapat dicatat

sebagai laba.

7. Technical Terminology

Banyak istilah yang digunakan dalam laporan keuangan merupakan istilah

teknis akuntansi yang dimilikinya dan punya pengertian di bidangnya yang

berlaku khusus untuk akuntansi berbeda dengan umum yang harus

dipahami oleh pembaca.

8. Audience

Pemakai laporan keuangan sebagai dunia bisnis, dan mereka yang sudah

dianggap tau istilah akuntansi dan bisnis.

2.1.5.7 Manfaat Analisis Rasio Keuangan

Analisis rasio perusahaan merupakan langkah awal dalam analisis laporan

keuangan, karena sebagaimana fungsinya rasio keuangan yang dirancang dapat

digunakan untuk memberi gambaran hubungan-hubungan perkiraan laporan

keuangan.

Manfaat dari analisis rasio dapat ditinjau dari dua sudut yaitu:

1. Pihak Intern (Manajemen)

Dalam sudut pandang pihak intern perusahaan atau manajemen analisis

laporan keuangan berguna berbagai cara untuk :

b. Sebagai titik tolak bagi tindakan perencanaan yang akan mempengaruhi

jalannya kejadian di masa mendatang.

2. Pihak ekstern (Investor)

Dalam sudut pandang pihak ekstern manfaat dari analisis rasio keuangan yaitu

untuk meramalkan masa depan perusahaan, atau dengan kata lain manfaat dari

analisis rasio keuangan yaitu untuk menentukan prediksi apakah perusahaan

tersebut bisa berkembang dalam arti dapat melakukan kegiatan operasionalnya

kembali atau malah perusahaan tersebut gulung tikar, sehingga akan

mempengaruhi keberadaan pihak ekstern di dalam perusahaan tersebut.

2.1.6 Tinjauan Umum Rentabilitas 2.1.6.1 Pengertian Rentabilitas

Rentabilitas suatu perusahaan menunjukan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut. Rentabilitas

menggambarkan kemampuan suatu perusahaan dalam menghasilkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang dan sebagainya.

Menurut Bambang Riyanto (2000 :35), ”rentabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba selama periode tertentu.”

Bagi suatu perusahaan pada umumnya masalah rentabilitas adalah lebih

penting daripada masalah laba, karena laba yang besar saja belumlah merupakan

ukuran apakah perusahaan itu telah dapat bekerja dengan efisien, dengan

bagaimana usaha untuk memperlancar laba, tetapi yang lebih penting ialah usaha

untuk mempertinggi rentabilitas.

Efisiensi usaha untuk perusahaan baru dapat diketahui dengan

membandingkan laba yang diperoleh dengan kekayaan atau modal yang

menghasilkan laba tersebut atau dengan kata lain ialah menghitung rentabilitasnya

yang pada umumnya dirumuskan :

Dimana :

L = Jumlah laba yang diperoleh selama periode tertentu

M = Modal atau aktiva yang dipergunakan untuk menghasilkan laba

Tersebut

2.1.6.2 Tujuan dan Kegunaan Analisis Rentabilitas

Sebagian besar perusahaan di dalam operasionalnya adalah untuk

memperoleh laba yang maksimal. Namun laba yang maksimal tersebut belum

dapat menggambarkan tingkat rentabilitas karena belum menghitung berapa asset

yang digunakan untuk memperoleh laba tersebut, oleh karena itu setiap bank lebih

penting mengukur rentabilitas karena dalam mengukur rentabilitas akan mengukur L x 100%

asset yang telah digunakan untuk operasional hingga mendapatkan laba sehingga

dengan mengukur asset yang digunakan tersebut akan diketahui efektifitasnya.

Sebagaimana yang telah dijelaskan diatas bahwa kemampuan bank dalam

hal ini bank untuk memperoleh laba dengan menggunakan modal atau asset yang

akan menggambarkan tingkat efisiensi yang telah dicapai oleh manajemen dengan

demikian yang harus diperhatikan oleh bank ialah usahanya untuk memperoleh

laba tetapi yang penting adalah usaha untuk mempertinggi rentabilitas.

Analisis rentabilitas pada dasarnya tidak hanya berguna bagikepentingan

perusahaan, melainkan juga bagi pihak luar. Dalam hal ini adalah calon investor

dan kreditur yang akan menanamkan modal dengan cara membeli saham

perusahaan yang telah go public. Tujuan dari analisis rasio adalah membantu

manajer financial memahami apa yang perlu dilakukan oleh perusahaan

berdasarkan informasi yang tersedia yang sifatnya terbatas berasal dari financial

statement (laporan keuangan).

Menurut Syariefudin Alwi (1997 : 108), secara garis besar ada dua

kegunaan dari perhitungan rasio yang dilakukan oleh perusahaan yaitu :

a. Bagi intern perusahaan

analisis rentabilitas berguna bagi perusahaan terutama manajer financial mengenai

informasi tentang kekuatan dan kelemahan yang dihadapi oleh perusahaan dan

b. Bagi investor

bahwa pertimbangan untuk ikut serta menanamkan dananya dalam perusahaan

tersebut.

2.1.6.3 Jenis-Jenis Rasio Rentabilitas

Secara garis besar terdapat dua jenis rentabilitas yaitu dikemukakan oleh

Bambang Riyanto (2000 : 45) bahwa rentabilitas dibagi menjadi :

1. Rentabilitas Ekonomi

“ Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal

sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut, dan dinyatakan dalam persentase ”

Oleh karena itu pengertian rentabilitas sering dipergunakan untuk mengukur

efisiensi penggunaan modal di dalam suatu perusahaan, maka rentabilitas

ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan

seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

Salah satu faktor yang menentukan tinggi rendahnya rentabilitas ekonomi

adalah profit margin. Menurut Bambang Riyanto (2000 : 37)

“ Profit margin adalah perbandingan antara net operating income (laba

operasi) dengan net sales (penjualan bersih) dimana perbandingan dinyatakan dalam persentase ”.

Profit margin = Net Operating Income x100%

Dengan kata lain dapatlah dikatakan bahwa profit margin adalah selisih

antara net sales (penjualan bersih) dengan operating expense (biaya operasi)

dengan demikian dapatlah dikatakan bahwa profit margin dimaksudkan untuk

mengetahui efisiensi perusahaan dengan melihat kepada kecilnya laba usaha

dalam hubungannya dengan sales.

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau sering pula dinamakan rentabilitas usaha,

modal asing tidak diperhitungkan sebagaimana yang dikemukakan oleh Bambang

Riyanto (2000 : 44) adalah :

Rentabilitas modal sendiri adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah sendiri yang menghasilkan laba tersebut dilain pihak atau dengan kata lain dapatlah dikatakan bahwa rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri dengan bekerja didalamnya untuk menghasilkan keuntungan.

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri

adalah laba usaha setelah dikurangi dengan modal asing dan pajak perseroan atau

income tax (EAT = Earning after Tax / laba setelah pajak) sedangkan modal yang

diperhitungkan hanyalah modal sendiri yang bekerja di dalam perusahaan.

Sedangkan Analisis rasio rentabilitas bank adalah alat untuk menganalisis

atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan

untuk mengukur tingkat kesehatan bank. Dalam perhitungan rasio-rasio

rentabilitas ini biasanya dicari hubungan timbal balik antar pos yang terdapat pada

berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan

profitabilitas bank yang bersangkutan.

Berikut adalah jenis-jenis rasio rentabilitas yang dianalisis :

1. Net Profit Margin (NPM)

Adalah rasio yang menggambarkan tingkat keuntungan (laba) yang

diperoleh bank dibandingkan dengan pendapatan yang diterima dan kegiatan

operasionalnya. Rasio ini dapat dirumuskan sebagai berikut :

Sebagaimana halnya dengan perhitungan rasio sebelumnya rasio NPM pun

mengacu kepada pendapatan operasional bank yang terutama berasal dari kegiatan

pemberian kredit yang dalam prakteknya memiliki berbagai risiko seperti risiko

kredit (kredit bermasalah dan kredit macet) bunga (negative spread) kurs valas

(jika kredit diberikan dalam bentuk valas).

2. Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan.Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan

semakin baik pula kondisi bank tersebut dari segi penggunaan asset. Rasio ini

dapat dirumuskan sebagai berikut :

NPM = Laba bersih setelah pajak(EAT)x 100%

3. Return on Equity (ROE)

Adalah Rasio yang digunakan untuk mengukur kemampuan suatu

perusahaan dalam menghasilkan laba bersih bank dari modal sendiri yang

digunakan oleh perusahaan tersebut.

Rasio ini dapat dirumuskan sebagai berikut :

4. Net Interest Margin (NIM)

Rasio ini menunjukkan kemampuan earning asset dalam menghasilkan

bunga bersih.

NIM=Pendapatan bersih (pendapatan bunga-beban bunga) Aktiva Produktif

5. Rasio Beban Operasional terhadap Pendapatan Bunga (BOPO)

Rasio ini adalah perbandingan antara biaya operasional dengan pendapatan

operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya. Dalam hal ini perlu diketahui bahwa usaha utama ROA = Laba Sebelum pajak(EBIT)x 100%

Total Aktiva

ROE = Laba Bersih setelah pajak(EAT) x100%

bank adalah menghimpun dana dari masyarakat dan selanjutnya menyalurkan

kembali kepada masyarakat dalam bentuk kredit, sehingga beban bunga dan hasil

bunga merupakan porsi besar bagi bank. Rasio ini dirumuskan dengan:

BOPO = Biaya (beban) operasional Pendapatan operasional

6. Fee Base Income Ratio

Pendapatan operasional di luar bunga.

Fee Base Income Ratio = Pendapatan operasional lagi Pendapatan operasional

7. Gross Profit Margin

Rasio ini menunjukkan berapa besar presentase laba kotor yang diperoleh

dari penjualan.

Gross Profit Margin = Penjualan netto – Harga Pokok Penjualan Penjualan netto

8. Operating Income Ratio

Rasio ini menggambarkan persentasi keuntungan sebelum pajak yang

Operating Income Ratio = Penjualan netto – HPP – Biaya administrasi umum Penjualan Netto

9. Operating Ratio

Rasio ini menunjukkan berapa persen biaya operasi yang dikeluarkan

perusahaan dari penjualan netto.Semakin kecil rasio ini berarti semakin baik

efisien.

Operating Ratio = Penjualan netto + HPP + Biaya administrasi umum Penjualan netto

10. Earning Per Share (EPS)

Dipakai untuk mengukur pertumbuhan laba dan potensi laba

perusahaan.Laba per lembar saham merupakan ratio yang dipublikasikan secara

luas, karena ratio ini mengkonversikan nilai absolute rupiah laba bersih ke jumlah

per lembar saham.

EPS = Laba bersih – kebutuhan deviden saham preferen

2.1.6.4 Faktor-faktor yang mempengaruhi rentabilitas

Rentabilitas dapat diketahui dengan membandingkan antara satu

komponen dengan komponen yang lain, oleh karena itu tentunya rentabilitas

mendukungnya. Adapun faktor-faktor pendukung yang mempengaruhi tersebut

adalah :

1. Laba yang dihasilkan dari sejumlah aktiva yang dioperasikan

2. Bunga yang ditanggung perusahaan

3. Pajak yang ditanggung perusahaan

4. Perputaran aktiva dari perusahaan tersebut

5. Modal sendiri yang ada pada perusahaan

2.1.6.5 Analisis Rasio Rentabilitas atas Laporan Keuangan

Untuk mengukur kondisi keuangan suatu perusahaan haruslah diadakan

analisis dari berbagai pos dalam suatu laporan keuangan, karena itu merupakan

dasar dari kegiatan perusahaan tersebut. Dengan menggunakan analisis yang telah

ditentukan, penulis menghitung tentang keuntungan perusahaan yang telah

dilakukan dapat memberikan bukti atau informasi yang sesuai dengan penulis

inginkan.

Dengan menggunakan rasio rentabilitas ini penulis dapat mengetahui

keadaan perusahaan apakah mengalami keuntungan atau sebaliknya perusahaan

akan mengalami kerugian. Sehingga penulis dapat menyimpulkan tentang kondisi

kesehatan perusahaan tersebut baik atau buruknya, rasio rentabilitas juga dapat

digunakan sebagai alat perhitungan yang cepat dan tepat, dan bermanfaat dalam

mengevakuasi kegiatan perusahaan.

Untuk mengukur tingkat rasio rentabilitas perusahaan diperlukan

sebelumnya. Analisis rasio rentabilitas dilakukan untuk mengukur efesiensi

aktivitas perusahaan dalam memperoleh keuntungan dan juga untuk mengukur

kemampuan rentabilitas perusahaan tersebut.Selain itu, untuk mengetahui apakah

perusahaan mengalami penaikan dan penurunan dalam periode tersebut. Dan

untuk mengetahui masalah-masalah yang mengakibatkan terjadinya rentabilitas.

Maka penulis akan menganalisis rasio rentabilitas. Antara lain :

a. Net Profit Margin(NPM)

b. Return On Asset(ROA)

c. Return On Equity(ROE)

2.1.7 Tinjauan Umum Rasio Likuiditas

2.1.7.1 Rasio Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk membayar semua

kewajiban jangka pendek pada saat jatuh tempo.Jika perusahaan mampu

melakukan pembayaran artinya keadaan perusahaan dalam keadaan likuid, tetapi

jika perusahaan tidak mampu membayar, maka perusahaan dikatakan dalam

keadaan illikuid.

Hal ini diungkapkan oleh Susan Irawati (2006:27) likuiditas dibagi menjadi

1. likuiditas badan usaha

Merupakan kemampuan perusahaan untuk memenuhi kewajiban keuangannya

pada pihak perusahaan, jika pihak luar menagih pada perusahaan tersebut.

2. likuiditas perusahaan

Merupakan kemampuan perusahaan untuk menyelenggarakan preses produksi

perusahaan.

2.1.7.2 Pengertian Rasio Likuiditas

Menurut Susan irawati (2006:25) yang mendefinisikan rasio likuiditas

sebagai berikut :

Rasio Likuiditas (Liquidity ratios) merupakan rasio yang digunakan sebagai alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya pada saat jatuh tempo atau dalam memenuhi kewajiban jangka pendeknya (financial yang harus segera dipenuhi).

Sedangkan menurut Syafri Harahap (2007:301)

Rasio likuiditas adalah rasio analisa tentang kemampuan perusahaan/bank untuk menyelesaikan kewajiban hutang jangka pendeknya.Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar.

Menurut Rimsky K. Judisseno (2005:137) adalah sebagai berikut :

“Likuiditas bank merupakan kemampuan bank untuk membayar kembali

seluruh kewajiban lancarnya dilakukan dengan cara menghitung rasio-rasio likuiditas bank”.

Dari ketiga definisi diatas dapat disimpulkan bahwa rasio likuiditas adalah

kemampuan perusahaan/bank dalam menyelesaikan kewajiban atau hutang jangka

rasio-rasio likuiditas membandingkan antara harta lancar dan utang/kewajiban

lancarnya. Kewajiban lancar bank terhadap nasabahnya yang segera harus dibayar

memiliki keanekaragaman seperti : giro, tabungan, simpanan berjangka, rekening

Koran bank-bank lain, wesel yang dapat dibayar, pasiva valas, dan lain-lainnya.

Demikian juga posisi harta lancar bank-bank terdiri dari berbagai pos seperti :

uang kas, saldo/giro pada Bank Indonesia, saldo/giro pada bank lain, wesel yang

dapat ditagih, surat-surat berharga, simpanan berjangka pada bank lain,

pinjaman-pinjaman yang diberikan dalam bentuk kredit, aktiva valas likuid, dan

lain-lainnya.

2.1.7.3 Penilaian Rasio Likuiditas

Rasio likuiditas digunakan untuk memastikan dilaksanakannya manajemen

aset dan kewajiban dalam menentukan dan menyediakan likuiditas yang cukup.

Menurut Veithzal Rivai, Andria Permata Veithzal, dan Ferry N. (2007:722-725)

Untuk melakukan penilaian rasio likuiditas terhadap perusahaan/bank dapat

dihitung dengan cara sebagai berikut :

a. Cash Ratio (CR)

Rasio ini untuk mengukur perbandingan alat likuid terhadap dana pihak ketiga

yang dihimpun bank yang harus segera dibayar. Rasio ini digunakan untuk

mengukur kemampuan bank dalam membayar kembali simpanan nasabah atau

deposan pada saat ditarik dengan menggunakan alat likuid yang dimilikinya.

Keterangan:

Aktiva likuid dan passiva likuid < 1 bulan dihitung berdasarkan bulan

penilaian.

Aktiva likuid < 1 bulan diperoleh dengan menjumlahkan neraca dari sisi

aktiva pada butir 1 (kas), butir 2a (giro BI), butir 2b (SBI) dan butir 3 (giro

pada bank lain, antara bank aktiva: giro, deposit on call, call money) Simpanan masyarakat (dana pihak ketiga) yang segera harus dibayar dan

diperoleh dengan menjumlahkan neraca pasiva pos 1 (giro), pos 3

(tabungan), pos 4 (sertifikat deposito), dan 6 (simpanan dari bank lain).

Rasio dihitung perposisi.

Kesimpulan:

Semakin tinggi rasio ini, maka semakin tinggi pula sisi likuiditas bank

tersebut, namun akan berpengaruh dalam meningkatkan profitability bank.

b. Reserve Requirement (RR)

Rasio ini disebut pula likuiditas wajib minimum, yaitu suatu simpanan

minimum yang wajib dipelihara dalam bentuk giro pada semua bank.

Besarnya RR dapat diukur dengan rumus :

Passiva Likuid

X 100 % Aktiva Likuid

Keterangan:

Giro wajib minimum diperoleh dari neraca aktiva pos 2a (giro pada Bank

Indonesia).

Jumlah dana/simpanan pihak ketiga diperoleh dengan menjumlahkan

neraca pasiva pos 1 (giro), 2 (tabungan), 3 (deposito berjangka), 4

(sertifikat deposito).

Kesimpulan :

Besarnya RR minimal yang ditetapkan oleh bank Indonesia akan

berubah-ubah, sesuai kondisi moneter dan perbankan ketika itu, dan semakin tinggi

rasio tersebut, maka bank tersebut semakin aman dari sisi likuiditas, yang saat

ini ditetapkan sebesar 5%.

c. Loan to Deposit Ratio (LDR)

Rasio ini adalah rasio yang mengukur perbandingan jumlah kredit yang

diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan

kemampuan bank dalam membayar kembali penarikan dana oleh deposan

dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Oleh karena itu, semakin tinggi rasionya memberikan indikasi rendahnya

kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang

diperlukan untuk membiayai kredit menjadi semakin besar, dengan rumusan

sebagai berikut :

Jumlah DP III

X 100 % Giro Wajib Minimum

Keterangan :

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak

termasuk kredit kepada bank lain).

Dana pihak ketiga mencakup giro, tabungan, deposito (tidak termasuk

antara bank).

Cara menghitung nilai kredit:

- Untuk rasio LDR sebesar 110%, atau lebih nilai kredit = 0

- Untuk rasio LDR di bawah 110%, nilai kredit = 100

Kesimpulan :

Bank Indonesia menetapkan rasio LDR sebesar 110%, atau bila melebihi

diberi nilai kredit 0 yang artinya likuiditas bank tersebut dinilai tidak sehat,

dan untuk rasio LDR di bawah 110% diberi nilai kredit 100 yang artinya

likuiditas bank tersebut dinilai sehat.

d. Loan to Asset Ratio (LAR)

Rasio ini untuk mengukur tingkat likuiditas bank yang menunjukan

kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan

total asset yang dimiliki bank. LAR merupakan perbandingan antara besarnya

kredit yang diberikan bank dengan besarnya total asset yang dimiliki bank.

Loan to Asset ratio dirumuskan dengan:

Jumlah DP III

X 100 % Jumlah Kredit yang Diberikan

Keterangan:

LAR Bank Dual Permata sebesar berapa%, semakin tinggi rasio, maka

tingkat likuiditas bank tersebut semakin kecil, karena jumlah asset yang

digunakan untuk membiayai kredit semakin besar.

Kesimpulan:

Jumlah kredit yang diberikan diperoleh dari aktiva nerava pos 10 (kredit

yang diberikan) tapi PPAP tidak turut dihitung.

Jumlah asset yang diperoleh dari neraca aktiva yaitu total aktivanya.

Emakin tinggi rasio ini menunjukan semakin kecil tingkat likuiditasnya

keran jumlah asset yang diperlukan untuk membiayai kreditnya menjadi

semakin besar.

e. Ratio Net Call Money to Current Asset (NCM to CA)

Rasio ini menunjukan besarnya kewajiban bersih call money terhadap aktiva

lancar atau aktiva yang paling likuid dari bank, RasioKewajiban Bersih Call

money yang dirumuskan sebagai berikut:

Keterangan :

Aktiva Lancar

Kewajiban Bersih Call Money

Rasio Kewajiban bersih Call Money = X 100 %

Jumlah Aset

Jumlah Kredit yang Diberikan

Call money pada posisi Passiva – Call Money pada sisi aktiva dibagi

dengan butir 1, 2, 3, 4 dan 5 pada sisi aktiva neraca.

Cara menghitung nilai kredit :

- Untuk rasio 100% atau lebih nilai kredit = 0

- Untuk setiap penurunan 1% nilai kredit ditambah 1 dengan maksimum

100.

-Kesimpulan :

Semakin kecil rasio, likuiditas bank yang bersangkutan dapat dikatakan baik

karena bank dapat segera menutup kewajiban dalam kegiatan pasar uang antar

bank dengan alat likuid yang dimilikinya.

2.1.7.4 Analisis Rasio Likuiditas Pada Laporan Keuangan

Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat.

Bank juga merupakan suatu lembaga keuangan yang harus dapat memenuhi

kewajiban hutang jangka pendeknya apabila sudah jatuh tempo.Oleh karena itu

likuiditas bagi bank adalah persoalan yang amat penting dan berkaitan erat dengan

masyarakat, nasabah, dan pemerintah.Bahkan begitu pentingnya persoalan

likuiditas ini, bank harus selalu mengamati, mengikuti, dan terjun dalam

usaha-usaha perbankan secara langsung dan juga mengadakan analisis terhadap laporan

keuangan agar posisi likuiditas ini terjaga setiap hari.

Analisis rasio likuiditas pada laporan keuangan adalah salah satu cara untuk

rasio, adapun rasio yang digunakan yaitu rasio likuiditas, karena rasio ini adalah

rasio yang tepat untuk menilai dan menghitung penelitian yang dilakukan seperti

pada penjelasan dan judul diatas. Ada beberapa cara perhitungan atau penilaian

yang digunakan untuk menganalisa tingkat likuiditas yaitu Cash Ratio (CR),

Reserve Requiremen(RR), Loan to Deposit Ratio (LDR), Loan to Asset Ratio

(LAR), Rasio Kewajiban Bersih Call money. Likuiditas ini adalah suatu analisis

rasio yang digunakan untuk mengukur tingkat likuiditas suatu perusahaan/bank

dalam memenuhi kewajiban-kewajiban jangka pendeknya yang selanjutnya

digunakan perusahaan sebagai tolak ukur dalam memenuhi kewajiban jangka

panjangnya.Perusahaan yang likuid adalah perusahaan yang dapat membayar

kewajiban jangka pendeknya pada saat di tagih.

Keteledoran bank dalam menjaga posisi likuiditas atau kesengajaan

membedakan posisi likuiditas berada di bawah ketentuan minimum, akan

menyulitkan bank itu sendiri, oleh karena itu penegndalian likuiditas bank

dilakukan setiap hari berupa penjagaan alat-alat likuid yang dapat dikuasai oleh

bank seperti: (uang tunai, kas, giro pada bank sentral) dapat digunakan untuk

memenuhi tagihan dari nasabah atau masyarakat yang datang setiap saat atau

sewaktu-waktu. Kewajiban yang muncul sewaktu-waktu itu adalah dana simpanan

pemegang giro pinjaman dari bank lain yang sudah jatuh tempo.

Posisi likuiditas bank harus memperhatikan dua sisi yaitu sisi yuridis dan

sisi ekonomis. Yuridis artinya pemimpin bank tidak boleh menggunakan batas

likuiditas minimal yang telah ditetapkan oleh pemerintah Bank

memanfaatkan/memproduksikan secara optimal dana-dana yang dimilikinya tanpa

melanggar optimasi tingkat presentase likuiditas minimal bank. Jika likuiditas

bank ini dilanggar, maka bank yang bersangkutan akan mendapat teguran, sanksi

bunga, diskors dari kliring, bahkan ijinnya dicabut atau di likuidasi.

2.2 Kerangka Pemikiran

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa

menghimpun dana yang (sementara) tidak dipergunakan untuk kemudian

menyalurkan kembali dana tersebut ke dalam masyarakat untuk jangka waktu

tertentu.

Untuk mengetahui baik atau buruknya perkembangan suatu bank dan untuk

membandingkan kinerja suatu bank dengan bank lain dibutuhkan anlisis laporan

keuangan yang dibuat secara periodik, yaitu dengan analisis rasio. Salah satu

analisis rasio yang digunakan oleh bank adalah rasio rentabilitas dan likuiditas.

Adapun definisi dari laporan keuangan menurut sundjaja (2003:130)

mengatakan bahwa.

“Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari

proses akuntansi yang digunakan sebagai alat komunikasi antara data keuangan

dengan pihak-pihak yang berkepentingan dengan data tersebut.”

Mengenai Rentabilitas menurut riyanto:

“Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba

usaha dengan membandingkan modal sendiri dengan modal asing yang

Rasio Rentabilitas menurut (Bambang Riyanto:37-44) ada beberapa

indikator yang dianalisa penulis:

a. Net Profit Margin (NPM)

Rasio yang menggambarkan tingkat keuntungan (laba) yang diperoleh

bank dibandingkan dengan pandapatan yang diterima dan kegiatan

operasionalnya.

b. Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan.

c. Return On Equity

Rasio yang digunakan untuk mengukur kemampuan suatu perusahaan

dalam menghasilkan laba bersih bank dari modal sendiri yang digunakan

oleh perusahaan tersebut.

Dari keseluruhan rasio , penilitian ini menggunakan rasio NPM, ROA, dan

ROE sebagai alat untuk mengukur rentabilitas bank. Ketiga rasio tersebut

merupakan rasio yang terpenting diantara rasio rentabilitas yang ada.Karena

menurut Bambang Riyanto (2000), ketiga rasio tersebut dapat merefleksikan

seberapa banyak bank telah memperoleh hasil atas keseluruhan sumberdaya

keuangan yang ditanamkan pada bank. Rasio NPM, ROA, ROE sering digunakan

oleh top manajemen untuk mengevaluasi unit-unit usaha dalam perusahaan

Menurut Hadiwidjaja (2000:51) definisi dari likuiditas sebagai berikut: “Likuiditas suatu bank itu mempunyai arti yang sama pada badan usaha lain

yaitu ukuran kemampuan dalam memenuhi kewajiban jangka pendeknya.”

Rasio Likuiditas ini menunjukkan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancarnya.

Rasio Likuiditas menurut (Veithzal Rivai, Andria Permata Veithzal, dan

Ferry N :723-725) ada beberapa indikator yang dianalisa penulis:

a. Cash Ratio (CR)

Rasio ini untuk mengukur perbandingan alat likuid terhadap dana pihak

ketiga yang dihimpun bank yang harus segera dibayar.

b. Reserve Requirement (RR)

Rasio ini disebut pula likuiditas wajib minimum, yaitu suatu simpanan

minimum yang wajib dipelihara dalam bentuk giro pada Bank Indonesia

bagi semua bank.

c. Loan to Deposit Ratio (LDR)

Rasio ini adalah rasio yang mengukur perbandingan jumlah kredit yang

diberikan bank dengan dana yang diterima oleh bank, yang

menggambarkan kemampuan bank dalam membayar kembali penarikan

dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai

d. Loan to Asset Ratio (LAR)

Rasio ini untuk mengukur tingkat likuiditas bank yang menunjukkan

kemampuan bank untuk memenuhi permintaan kredit dengan

menggunakan total asset yang dimiliki bank.

e. Rasio Net Call Money to Current Assets

Rasio ini menunjukkan besarnya kewajiban bersih call money terhadap

aktiva lancar atau aktiva yang paling likuid dari bank.

Penilaian yang digunakan untuk menganalisa tingkat likuiditas ini yaitu

Cash Ratio (CR), Reserve Requiremen(RR), Loan to Deposit Ratio (LDR), Loan

to Asset Ratio (LAR), Rasio Kewajiban Bersih Call money.Karena rasio-rasio

tersebut digunakan untuk mengukur tingkat likuiditas suatu perusahaan/bank

dalam memenuhi kewajiban-kewajiban jangka pendeknya yang selanjutnya

digunakan perusahaan sebagai tolak ukur dalam memenuhi kewajiban jangka

panjangnya.Perusahaan yang likuid adalah perusahaan yang dapat membayar

kewajiban jangka pendeknya pada saat di tagih.Kewajiban yang muncul

sewaktu-waktu itu adalah dana simpanan pemegang giro pinjaman dari bank lain yang

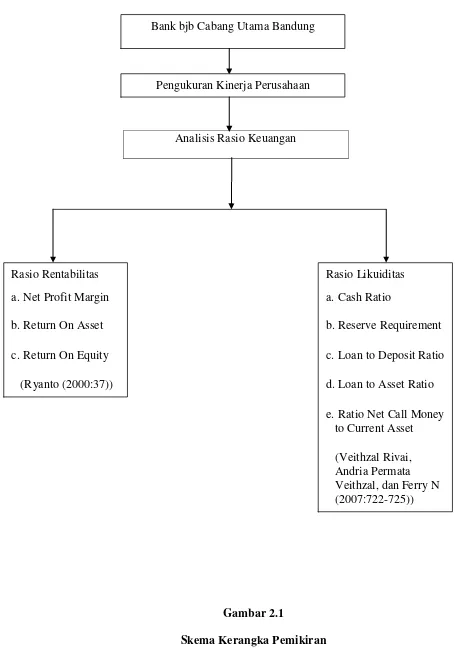

Gambar 2.1

Skema Kerangka Pemikiran

Analisis Rasio Keuangan

Rasio Rentabilitas a. Net Profit Margin

b. Return On Asset

c. Return On Equity

(Ryanto (2000:37))

Rasio Likuiditas a. Cash Ratio

b. Reserve Requirement

c. Loan to Deposit Ratio

d. Loan to Asset Ratio

e. Ratio Net Call Money to Current Asset

45

enganmenggunakanrasiorentabilitasdanlikuiditas bankpadabank bjbyang

dilaksanakan di bank bjbcabangutama Bandung.

Penulismenjadikanlaporankeuangansebagaipenelitiankarenalaporankeuang

Metodedeskriptifyaitusuatupenelitian yang melukiskanvariabel demi variabel, satu demi satumengumpulkaninformasiaktualsecararinci yang

melukiskangejala yang ada,

mengidentifikasimasalahataumemeriksakondisidanpraktek-praktek yang berlaku, membuatperbandinganatauevaluasi, menentukanapa yang

dilakukan orang lain dalammenghadapimasalah yang

samadanbelajardaripengalamanmerekauntukmenetapkanrencanadankeputu sanpadawaktu yang akandatang.

3.2.1 DesainPenelitian

Dalammelakukansuatupenelitiansangatdiperlukanperencanaandanperancan

dilakukandapatberjalandenganbaikdansistematis.Olehkarenaitudalampenelitiandip

erlukandesainpenelitian.

Desainpenelitianmerupakanlangkah-langkah yang

dilakukanolehpenulisuntukmenuntundalam proses

penelitiansecarabenardantepatsesuaidengantujuan yang telahditetapkan.

Dalampenelitianinipenulismenerapkandesainpenelitian yang mecangkup

proses-proses sebagaiberikut:

1. Penelitiandimulaidenganadanyamasalah.

2. Menetapkanmasalah-masalah yang akandianalisisdalamsuatuperusahaan.

Dalampenelitianini yang menjadiidentifikasimasalahadalahsebagaiberikut:

a. Bagaimanaanalisiskinerjakeuangandenganmenggunakanrasiorentab

ilitasdanlikuiditaspada PT. Bank BJB CabangUtama Bandung.

b. Bagaimanaperkembanganrasiorentabilitasperiode (2007-2010)

pada PT. Bank BJB CabangUtama Bandung.

c. Bagaimanaperkembanganrasiolikuiditasperiode (2007-2010) pada

PT. Bank BJB CabangUtama Bandung.

d. Bagaimanamengatasipenurunanlikuiditasdanrentabilitaspada PT.

Bank BJB CabangUtama Bandung.

3. Menentukan judul penelitian

4. Memilihteknikpengumpulan data

5. Pelaporanhasilpenelitiantermasuk proses penelitiandaninterprestasikan

3.2.2 OperasionalisasiVariabel

Sebelummengadakanpenelitiandiperlukanoperasionalvariabeluntukmenent

ukanjenis, indikator yang

terkaitdalampenelitiansehinggapenelitiandapatdilakukansecarabenar.

Sesuaidenganjudulpenelitian yang dipilihyaitu

“AnalisisKinerjaKeuanganDenganMenggunakanRasioRentabilitas Dan

RasioLikuiditas BankPada PT Bank BJB CabangUtama

Bandung”.Makaterdapatduavariabelbebas yang diteliti.

PengertianvariabelbebasmenurutSugiyono(2009:39) menyatakanbahwa: “Variabelbebasadalahmerupakanvariabel yang mempengaruhiatau yang

menjadisebabperubahannyaatautimbulnyavariabeldependen (terikat).”

Berdasarkanpengertiandiatasbahwavariabelbebasmerupakanvariabel yang

tidakterikat.Sehingga yang

menjadivariabelbebasdalampenelitianiniadalahrasiorentabilitasdanrasiolikuiditas.

OperasionalisasiVariabel

Variabel KonsepVariabel Indikator Skala Ukuran

RasioRentab

1.NPM =LabaSetelahPajak x 100% Pendapatanoperasional

3. LDR = JumlahKredit yang diberikan x 100% Jumlah DP III

4. LAR = JumlahKredit yang diberikan x 100% Jumlah Asset

Sumber yang diperolehpenelitiuntukmendapatkan data mengenaiobjek

yang akanditeliti didapatdariPT Bank BJBCabangUtama Bandung.

Untukmenunjanghasilpenelitian, makapenulismelakukanpengelompokan

data yang diperlukankedalamduagolongan, yaitu :

1. Data Primer

Data primer yaitu data atausegalainformasi yang

diperolehdandidapatolehpenulislangsungdarisumberpertamabaikindividuat

ausekelompok,bagiandariobjekpenelitian,

sepertihasilwawancaradanobservasilangsungpadaobjek yang diteliti.

2. Data Sekunder

Data sekunderyaitu data primer yang

telahdiolahlebihlanjutdandisajikanbaikolehpengumpul data primer

ataupihak lain.

3.2.3.2 TeknikPengumpulan Data

Adapunteknikpengumpulan data sertainformasi yang

dilakukanolehpenulisdalampenyusunantugasakhiriniyaitudengancarasebagaiberik

ut:

1. Penelitianlapangan (Field Research).

Yaitudenganmelakukanpeninjauansecaralangsungkeperusahaan agar

memperoleh data yang diperlukan, melaluiwawancaradanobservasi,

denganpihak-pihak yang berhubungandenganmasalah yang

dibahasuntukmendapatkan data-data daninformasi yang diperlukan.Teknik

a. Wawancara

Denganmelakukankegiatantanyajawabdenganpihakpetugas bank.

Hal inidilakukanuntukmemperolehinformasimengenai data

laporankeuanganpada PT Bank BJB CabangUtama Bandung.

b. Observasi

Denganmelakukanpenelitiandenganmelihatbeberapakegiatan yang

dilakukanpadaPT Bank BJB CabangUtama Bandung.

c. Dokumentasi

Pengumpulan data yang

dilakukandengancaramengumpulkandokumen yang

berkaitandenganmasalah yang dibahas.

2. PenelitianKepustakaan (Library Research)

Yaitudilakukandenganmempelajaridariliteratur, catatan-catatankuliah,

bahantulisanlainnya yang adakaitannyadenganmasalah yang

dibahasyaituperbankan,undang-undangperbankan,

metodologipenelitian.Tujuandaripenelitiankepustakaaniniadalahuntukmen

dapatkanlandasanteoridanberbagaipengertianmengenaimasalah yang

dibahas.

3.2.4 RancanganAnalisis

DalammenyusunTugasAkhirini, penulis menggunakan analisis deskriftif,

yaitu data tersebut diperoleh dan dianalisis dengan dasar teori yang ada sehingga

diambil suatu kesimpulan dari hasil analisis tersebut dan atas kesimpulan tersebut

dapat menjadi bahan dan pertimbangan bagi perusahaan.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif .

1. Analisis Kualitatif

Metodekualitatifyaitumetodeyang diharapkanmampumenghasilkanuraian

yang mendalamtentangucapan, tulisan, danatauperilaku yang

dapatdiamatidarisuatuindividu, kelompok, masyarakat,

danorganisasidalamsuatukontekstertentu.

Adapunrumus-rumus yang

akandigunakandalammetodeiniuntukmengetahuirasiorentabilitas,

likuiditasdanperkembangannyasebagaiberikut:

RasioRentabilitas

NPM = Lababersihsetelahpajak (EAT) x 100% PendapatanOperasional

ROA = Labasebelumpajak (EBIT) x 100%

Total aktiva

ROE = Lababersihsetelahpajak (EAT) x 100% Modal sendiri

RasioLikuiditas

Cash Ratio = Aktivalikuid x 100%

Passivalikuid

Reserve Requirement =Girowajib minimum x 100%

Loan to Deposit Ratio = Jumlahkredit yang diberikan x 100%

Jumlah DP III

Loan to Asset Ratio = Jumlahkredit yang diberikan x 100%

Jumlah asset

NCM to CA = KewajibanbersihCall Money x 100%

Aktivalancar

RumusPerkembangan

53

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Perusahaan

Sejarah Pendirian – 1961

Pendirian Bank Pembangunan Daerah Jawa Barat 53ilator belakangi oleh

Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan

perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu

perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi

yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya

perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari

Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat

dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184

tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi

Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank

Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas

Daerah sebesar Rp. 2.500.000,00.

Perubahan Badan usaha – 1978

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor

Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di

bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat

nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya

Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah

Jawa Barat.

Peningkatan Aktivitas - 1992

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi

Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta

berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar"

dengan logo baru.

Perubahan Bentuk Hukum - 1998

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka

berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8

April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah

disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank

Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Perluasan Bentuk Usaha - Dual Banking System 2000

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan