PENGARUH RASIO KREDIT BERMASALAH DAN RASIO KECUKUPAN MODAL TERHADAP

JUMLAH PENYALURAN KREDIT

(Survei pada Perusahaan Bank Umum BUMN yang terdaftar di BEI Tahun 2005-2013)

THE INFLUENCE OF NON PERFORMING LOANS RATIO AND CAPITAL ADEQUACY RATIO TO LENDING

(A Survey In Commercial Bank BUMN listed In Indonesian Stock Exchange period 2005 - 2013)

Oleh:

MEGAWATI MAMANGKEY 21111068

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

Jl. Dipatiukur No.112-116 Bandung 40132

ABSTRACT

This research conducted in Commercial Bank BUMN listed In Indonesian Stock Exchange period 2005 – 2013. The phenomenon arose in 2013 was the increasing of total lending on one of banking company. It was expected that banks should reduce their total lending thus in the following year there will be no non performing loans increase.

The objective of this research was to know the impact of Non- Performing Loan and Capital Adequacy Ratio towards Total Lending on in Commercial Bank BUMN listed In Indonesian Stock Exchange.

Research Method used in this research were Descriptive and Verificatory Methods. The method used was Multiple Linear Regression Analysis with secondary data. The research results showed that Non Performing Loan ratio carried an impact and significant towards Lending on Commercial Bank BUMN listed In Indonesian Stock Exchange while Capital Adequacy ration influence significantly towards Lending in Commercial Bank BUMN listed In Indonesian Stock Exchange.

BAB I

1.1 Pendahuluan

Memasuki era pemanasan ekonomi dimana kecenderungan harga yang mengalami kenaikan, juga kenaikan minyak bumi dan bahan pangan akhir-akhir ini, membuat keadaan ekonomi di negara kita semakin terpuruk. Hal ini mulai memacu semua manusia untuk lebih giat dalam kegiatan mendapatkan dana, demi memenuhi setiap kebutuhan mereka. Kondisi ini mengindikasikan bahwa kebutuhan dana setiap orang akan naik atau semakin besar. Sama halnya dalam dunia bisnis, naiknya kebutuhan akan dana mulai memacu semua orang untuk membuka usaha sendiri dengan tujuan mendapatkan keuntungan demi kelangsungan hidup mereka serta kebutuhan - kebutuhan lainnya dapat terpenuhi. (Merung, 2013:630)

Tetapi jika kebutuhan dana besar, sementara dana yang dibutuhkan tidak tersedia, maka jalan keluar untuk pemenuhan dana tersebut yaitu melalui dana pinjaman dari lembaga keuangan seperti bank. (Merung, 2013:632)

Kegiatan perbankan yang paling pokok adalah membeli uang dengan cara menghimpun dana dari masyarakat luas. Kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkan kembali kepada masyarakat melalui pemberian pinjaman atau kredit. (Kasmir, 2012:32)

1.2 Rumusan Masalah

1. Seberapa besar pengaruh Rasio Kredit Bermasalah (NPL) terhadap Jumlah Penyaluran Kredit pada Perusahaan Bank Umum BUMN yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar pengaruh Rasio Kecukupan Modal (CAR) terhadap Jumlah Penyaluran Kredit pada Perusahaan Bank Umum BUMN yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan tujuan penelitian

1. Untuk mengetahui seberapa besar pengaruh Rasio Kredit Bermasalah (NPL) terhadap Jumlah Penyaluran Kredit pada Perusahaan Bank Umum BUMN yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui seberapa besar pengaruh Rasio Kecukupan Modal (CAR) terhadap Jumlah Penyaluran Kredit pada Perusahaan Bank Umum BUMN yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis (Kegunaan Operasional)

a. Bagi perusahaan

peningkatan serta penurunan kredit yang diberikan yang dipengaruhi oleh rasio kredit bermasalah dan rasio kecukupan modal.

b. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan pada investor untuk beriinvestasi di perusahaan terkait berdasarkan pertimbangan rasio kredit bermasalah, rasio kecukupan modal, dan penyaluran kredit.

1.4.2 Kegunaan Akademis (Pengembangan Ilmu)

a. Bagi Penulis

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal akuntansi perbankan mengenai rasio kredit bermasalah, rasio kecukupan modal, dan jumlah penyaluran kredit.

b. Bagi Pengembangan ilmu

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Rasio Kredit Bermasalah

2.1.1.1 Pengertian Rasio Keuangan

Pengertian rasio keuangan menurut Kasmir (2014:104) adalah sebagai berikut:

“Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang di perbandingkan dapat berupa angka-angka dalam satu periode maupun berbeda periode”

2.1.1.2 Kredit Bermasalah

pinjaman atau tidak seorang banker harus bisa memperkirakan atau mengukur risiko pinjaman macet. (Darmawi, 2012:104)

2.1.1.3 Pengertian Rasio Kredit Bermasalah

Menurut Kashmir (2011:128) mendefinisikan Rasio Kredit Bermasalah sebagai:

Pemberian suatu fasilitas kredit mengandung suatu resiko kemacetan. Akibatnya kredit tidak dapat ditagih sehingga menimbulkan kerugian yang harus di tanggung oleh suatu bank.

Rumus untuk Rasio kredit bermasalah

Sumber: Veithzal Rivai (2007:731)

2.1.2.1 Rasio Kecukupan Modal

Menurut Mudrajad Kuncoro dan Suhardjono (2011:519) mendefinisikan CAR sebagai:

Rumus Rasio Kecukupan Modal

Sumber: Lukman Dendawijaya (2006:116)

2.1.2 Jumlah Penyaluran Kredit

2.1.2.1 Pengertian Kredit

Pengertian Kredit menurut Mahmoeddin (2014: 2)

“Kredit ialah penyediaan uang atau tagihan, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

2.1.2.2 Pengertian Jumlah Penyaluran Kredit

Menurut Sudirman (2013:44) Penyaluran Kredit dapat didefinisikan sebagai: “Kredit yang disalurkan oleh bank kepada masyarakat merupakan salah satu bentuk penggunaan dana bank yang menghasilkan pendapatan bank yang berupa bunga kredit. Oleh karena itu, penyaluran kredit kepada masyarakat disebut sebagai aktiva produktif. Pendapatan sebuah bank yang berupa bunga kredt sebagian disisihkan yang digunakan untuk mengganti kredit non lancar”.

Menurut Dahlan Siamat (2005:165) jumlah penyaluran kredit disajikan dalam bentuk

pinjaman yang diberikan yang berada pada posisi aktiva pada neraca atas laporan

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Rasio Kredit Bermasalah (NPL) Terhadap Penyaluran Kredit

Berdasarkan hasil penelitian Greydi Normala Sari, (2013: 940) yang menyatakan:

“NPL menjadi salah satu penghambat tersalurnya kredit perbankan. NPL merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur (kredit macet). NPL juga merupakan perbandingan antara kredit macet dengan total kredit, dinyatakan dalam presentase”

2.2.2 Pengaruh Rasio Kecukupan Modal Terhadap Penyaluran Kredit

Berdasarkan hasil penelitian Dias Satria & Rangga Bagus Subekti (2010:419) yang menyatakan:

“Dengan semakin tingginya rasio kecukupan modal yang berhasil

dihimpun oleh bank umum, hal tersebut mampu memberikan tambahan modal bagi bank umum dalam menyalurkan kreditnya”.

2.3 Hipotesis

Menurut Sugiyono (2010:96), Hipotesis adalah:

1. Rasio Kredit Bermasalah berpengaruh terhadap Jumlah Penyaluran Kredit

2. Rasio Kecukupan Modal berpengaruh terhadap Jumlah Penyaluran Kredit

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2011:2) menyatakan bahwa:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

3.1.1 Objek Penelitian

Menurut Sugiyono (2009:38) mendefinisikan objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”.

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2009:2) menjelaskan variabel penelitian:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang

berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu “Pengaruh Rasio Kredit Bermasalah dan Rasio Kecukupan Modal terhadap

Jumlah Penyaluran Kredit (Survei pada Perusahaan Bank Umum BUMN yang Terdaftar di BEI).”

Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua:

1. Variabel Bebas/Independen (X1 dan X2)

Menurut Sugiyono (2009:4) pengertian variabel bebas yaitu:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

2. Variabel terikat / dependen (variabel Y)

Menurut Sugiyono (2009:4) pengertian variabel terikat yaitu:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti adalah Jumlah Penyaluran Kredit.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam penelitian ini yaitu sumber data sekunder. Menurut Sugiyono (2012:193), menjelaskan pengertian sumber data sekunder adalah sebagai berikut:

”Sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Data-data yang digunakan dalam penelitian ini, diperoleh dari laporan keuangan Perusahan Bank Umum BUMN yang terdaftar di BEI dalam periode 2005 - 2013 melalui data yang tersedia secara online pada situs

www.idx.co.id, www.bri.co.id, www.btn.co.id, www.bankmandiri.co.id, dan

3.3.2 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan cara:

1. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan yang diteliti. Sehubungan dengan permasalahan penelitian penulis, maka dokumen yang dapat diperoleh adalah laporan keuangan periode 2005-2013.

2. Penelitian Kepustakaan

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

data pada penelitian ini adalah analisis deskriptif dan analisis regresi linier berganda sebagai alat bantu dalam pengambilan kesimpulan.

1. Pegaruh Rasio Kredit Bermasalah (NPL) Secara Parsial terhadap Jumlah Penyaluran Kredit

Untuk menguji pengaruh Rasio Kredit Bermasalah terhadap penyaluran kredit dilakukan pengujian statistik secara parsial dengan langkah-langkah sebagai berikut:

a. Merumuskan hipotesis statistik Pengujian X1:

H0 (Hipótesis Nol)

H0: β1 = 0 Rasio kredit bermasalah (NPL) tidak berpengaruh signifikan terhadap jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia

Ha: β1 ≠ 0 Rasio kredit bermasalah (NPL) berpengaruh signifikan terhadap

jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia

b. Menguji tigkat signifikansi

Tingkat signifikansi yang digunakan adalah (α) sebesar 5%, dan derajat

kebebasan atau df = (n-k-1) = (36-2-1) = 33.

c. Menggambarkan daerah penerimaan dan penolakan

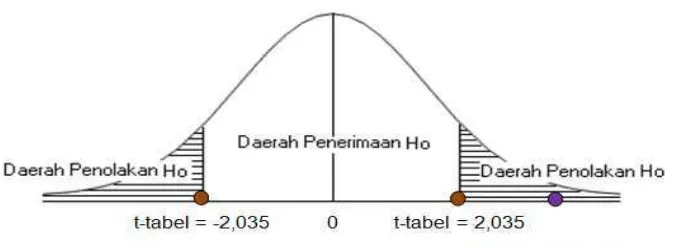

Tolak H0 jika thitung > ttabel atau -thitung < -ttabel, terima Ha Tolak Ha jika thitung < ttabel atau -thitung > -ttabel, terima H0

Dari tabel 4.12 output SPSS diperoleh nilai thitung untuk rasio kredit bermasalah (X1) sebesar -3,552 dengan nilai ttabel sebesar -2,035. Dikarenakan nilai thitung lebih kecil dari nilai ttabel (-3,552 < -2,035) maka H0 ditolak, artinya rasio kredit bermasalah berpengaruh signifikan terhadap jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia. Jika digambarkan, nilai thitung dan ttabel untuk

pengujian parsial X1 tampak sebagai berikut:

Gambar 4.6 Kurva Uji Hipotesis Parsial X1 terhadap Y

d. Penarikan Kesimpulan Hipotesis

(NPL) secara parsial berpengaruh signifikan terhadap variabel jumlah penyaluran kredit pada perusahaan bank umun BUMN yang terdaftar di BEI. Rasio Kredit Bermasalah (NPL) memberikan pengaruh secara parsial sebesar 30,1% dengan arah negatif, artinya saat rasio kredit bermasalah (NPL) menurun jumlah penyaluran kredit cenderung meningkat pada perusahana bank umum BUMN yang terdaftar di BEI sedangkan sisanya sebesar 69,9% merupakan faktor-faktor lain yang tidak diteliti seperti tingkat suku bunga (Yuliarmi, 2013).

2. Pengaruh Rasio Kecukupan Modal (CAR) secara parsial terhadap Jumlah Penyaluran Kredit

Untuk menguji pengaruh Rasio Kecukupan Modal (CAR) terhadap jumlah penyaluran kredit dilakukan pengujian statistik secara parsial dengan langkah-langkah sebagai berikut:

a. Merumuskan Hipotesis Statistik

Pengujian X2:

H0 1(Hipótesis Nol)

H0: β2 = 0 Rasio kecukupan modal (CAR) tidak berpengaruh signifikan terhadap jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia

Ha: β2 ≠ 0 Rasio kecukupan modal (CAR) berpengaruh signifikan terhadap

b. Menguji tingkat signifikansi

Tingkat signifikansi yang digunakan adalah (α) sebesar 5%, dan derajat

kebebasan atau df = (n-k-1) = (36-2-1) = 33.

c. Menggambarkan Daerah penerimaan dan penolakan

Dengan tingkat signifikan (α) sebesar 5%, df = 33, sehingga diperoleh ttabel dengan uji dua pihak sebesar 2,035.

Kriteria : Tolak H0 jika thitung > ttabel atau -thitung < -ttabel, terima Ha Tolak Ha jika thitung < ttabel atau -thitung > -ttabel, terima H0

Dari tabel 4.12 output SPSS diperoleh nilai thitung untuk rasio kecukupan modal (X2) sebesar 2,416 dengan nilai ttabel sebesar 2,035. Dikarenakan nilai thitung lebih besar dari nilai ttabel (2,416 > 2,035) maka H0 ditolak, artinya rasio kecukupan modal berpengaruh signifikan terhadap jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia. Jika digambarkan, nilai thitung dan ttabel untuk pengujian parsial X2 tampak sebagai berikut:

d. Penarikan Kesimpulan Hipotesis

Berdasarkan gambar 4.7 diatas dapat dilihat bahwa thitung sebesar 2,416 berada pada daerah penolakan Ho yang berarti rasio kecukupan modal (CAR) berpengaruh signifikan terhadap variabel jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di BEI. Rasio Kecukupan modal memberikan pengaruh secara parsial sebesar 18,1% dengan arah yang positif, artinya peningkatan rasio kecukupan modal (CAR) cenderung meningkatkan jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di BEI sedangkan sisanya sebesar 81,9 % merupakan faktor-faktor lain yang tidak diteliti seperti dana pihak ketiga (Geriyadi, 2013), loan to deposit ratio (Buchori, 2012) dan lain-lain.

4.2 Pembahasan

4.2.1 Pengaruh Rasio Kredit Bermasalah terhadap Jumlah Penyaluran Kredit

Diperoleh informasi bahwa nilai korelasi (r) yang diperoleh antara NPL dengan jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia adalah sebesar 0,550. Nilai 0,550 menurut Sugiono (2010:184) berada pada interval 0,41 − 0,600 termasuk kategori sedang dengan nilai negatif. Sehingga dapat disimpulkan bahwa terdapat hubungan negatif yang sedang antara rasio kredit bermasalah dengan jumlah penyaluran kredit, dimana semakin tinggi nilai rasio kredit bermaslah maka akan diikuti semakin menurunya jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia jadi rasio kredit bermasalah dalam suatu periode memberikan efek yang besar kepada rasio kredit bermasalah pada bank, maka penyaluran kredit pada periode berikutnya akan berkurang.

4.2.2 Pengaruh Rasio Kecukupan Modal (CAR) terhadap Jumlah Penyaluran Kredit

Diperoleh informasi bahwa nilai korelasi (R) yang diperoleh antara CAR dengan jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia adalah sebesar 0,425. Nilai 0,425 menurut Sugiono (2010:184) berada pada interval 0,41 − 0,60 termasuk

terdapat hubungan positif yang sedang antara CAR dengan jumlah penyaluran kredit, dimana semakin tinggi nilai CAR maka akan diikuti semakin tingginya jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia.

4.2.3 Pengaruh Rasio Kecukupan Modal (CAR) terhadap Jumlah Penyaluran Kredit

Diperoleh informasi bahwa nilai korelasi (R) yang diperoleh antara CAR dengan jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia adalah sebesar 0,425. Nilai 0,425 menurut Sugiono (2010:184) berada pada interval 0,41 − 0,60 termasuk kategori sedang dengan nilai positif. Sehingga dapat disimpulkan bahwa terdapat hubungan positif yang sedang antara CAR dengan jumlah penyaluran kredit, dimana semakin tinggi nilai CAR maka akan diikuti semakin tingginya jumlah penyaluran kredit pada perusahaan bank umum BUMN yang terdaftar di Bursa Efek Indonesia.

BAB V

KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan bab I sampai dengan bab IV

mengenai pengaruh Rasio Kredit Bermasalah (NPL) dan Rasio Kecukupan Modal

yang terdaftar di Bursa Efek Indonesia tahun 2005-2013, maka penulis menarik suatu

kesimpulan sebagai berikut:

1. Rasio Kredit Bermasalah memiliki pengaruh yang signifikan terhadap Jumlah

Penyaluran Kredit. Terdapat hubungan yang sedang dengan arah negatif antara

Rasio Kredit Bermasalah dengan Jumlah Penyaluran Kredit, hal tersebut

menunjukkan apabila perusahaan dapat menurunkan Rasio Kredit Bermasalah,

maka Jumlah Penyaluran Kredit akan meningkat.

2. Rasio Kecukupan Modal memiliki pengaruh yang signifikan terhadap Jumlah

Penyaluraan Kredit. Terdapat hubungan yang sedang dengan arah positif antara

Rasio Kecukupan Modal dengan Jumlah Penyaluran Kredit, hal tersebut

menunjukkan bahwa apabila Rasio Kecukupan Modal perusahaan meningkat,

maka akan meningkatkan Jumlah Penyaluran Kredit.

DAFTAR PUSTAKA

Andi Supangat. 2007. Statistika: Dalam Kajian Deskritif, Inferensi dan Non Parametik. Jakarta

Bogoev, Jane, 2010. Banks’Risk Preferences and Their Impact on the Loan Supply Funtion : Empirical Investigation for the Case of the Republic of Macedonia Priverdna Kretanja I Ekonimska Politika, 124

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan “Kebijakan Moneter dan Perbanakan”, edisi kesatu. Jakarta: Fakultas Ekonomi Universitas Indonesia.

David Gita. Ini Daftar Bank Terbaik Versi Majalah Investor. http//www.beritasatu.com. Diakses pada tanggal 29 November 2014 Dias Satria. 2010. Determinasi Penyaluran Kredit bank umum di Indonesia

Geryadi Normala. 2013. Faktor – Faktor yang mempenyaruhi Penyaluan Kredit Bank Umum di Indonesia. Jurnal EMBA ISSN 2303-1174 Vol. 1No.3, 931-941

Gozali, Imam (2001). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Universitas Diponegoro.

Gujarati, Damodar N, 2003. “Basic Econometrics”. Fourth Edition. New York: McGraw-Hill.

Herman Darmawi, 20012. Manajemen Perbaankan. Cetakan ke-2 Jakarta: Bumi Aksara.

Ikatan Bankir Indonesia. 2014. Mengelola Bank Komersia. Jakarta: Gramedia Pustaka Utama

Imam Mukhlis, 2011. Penyaluran Kredit bank ditinjau dari jumlah Dana Pihak Ketiga dan Tingkat Non Performing Loan. Jurnal Keuangan dan Perbankan, 130-138.

Laporan Keuangan.http://www.bni.co.id. Diakses pada tanggal 24 April 2015 Laporan Keuangan.http://www.btn.co.id. Diakses pada tanggal 24 April 2015 Laporan Keuangan.http://www.bri.co.id. Diakses pada tanggal 24 April 2015 Laporan Keuangan.http://www.bankmandiri.co.id. Diakses pada tanggal 24

April 2015

Laporan Keuangan.http://www.idx.co.id. Diakses pada tanggal 24 April 2015 Kasmir. 2012. Dasar-dasar Perbankan. Edisi Revisi. Jakarta: PT.Raja

Grafindo Persada.

Kasmir. 2014. Dasar-dasar Perbankan. Edisi Revisi. Jakarta: PT.Raja Grafindo Persada.

Luh Gede Meydianawathi, (2007). Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia (2002-2006). Buletin Studi Ekonomi, ISSN 1410-4628, 134-147

Mardalis, 2008, Metode Penelitian Suatu Pendekatan Proposal, Bumi Aksara, Jakarta.

Maulana Surya. Indonesia Targetkan Kuasai 40% Pasar ASEAN.

http://www.metronews.com. Diakses pada tanggal 11 Maret 2015 Merung. R. Jandry, 2013, Faktor-faktor yang mempengaruhi kebijakan

Nasrun Tamin. 2012. Kiat Menghindari Kredit Macet. Jakarta: Dian Rakyat

Petriella. Pemerintah Perlu Cermati Krisis Global. http://www.metronews.com. Diakses pada tanggal 11 Maret 2015

Regi Fachriansyah. NPL bank BTN masih tinggi, sahamnya dalam tekanan.

http://www,vibiznews.com. Diakses pada tanggal 11 Maret 2015

Saad Siddiqui.2012. Impact of Interest Rate Volatility on Non Performing Loans in Pakistan. Journal of Finance and Economic, ISSN 1450-2887.

Salamudin Daeng. Industri Perbankan Diminta waspadai NPL.

http://www.finansialbisnis.com. Diakses pada tanggal 11 Maret 2015 Sarwono, Jonathan (2012). Path Analysis Teori, Aplikasi, Prosedur Analisis

Untuk Riset Skripsi, Tesis dan Desertasi (Menggunakan SPSS). Jakarta: Elex Media Komputindo

Sinngih Santoso, 2002.SPSS Versi 11.5 Cetakan Kedua. Jakarta: Gramedia

Sugiono.2014. Metode Penelitian Pendekatan Kuantitatif, Kualitatif dan R& D. Bandung. Alfa Beta

Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001.

Surat Edaran Bank Indonesia Nomor 13/30/DPNP tanggal 16 Desember 2011.

Thamrin Abdulah dan Francis Tantri. 2014. Bank dan Lembaga Keuangan.. Jakarta. Raja Grafindo Persada

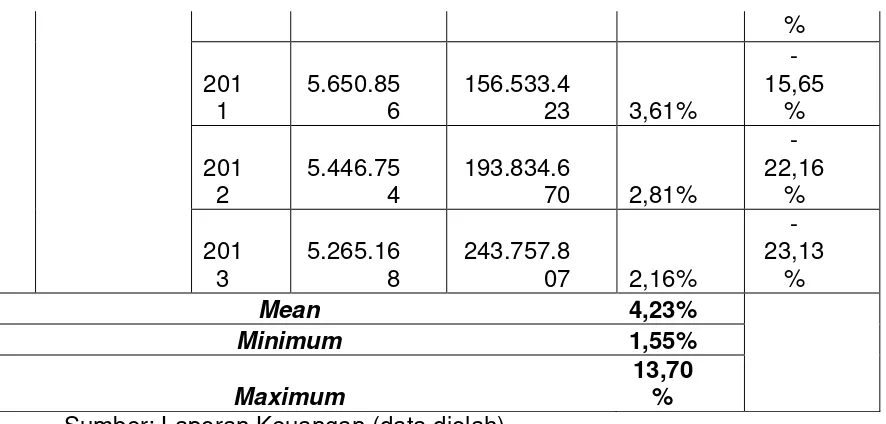

Tabel 4.1

Data Rasio Kredit Bermasalah (NPL) Pada Perusahaan Bank Umum BUMN

%

Sumber: Laporan Keuangan (data diolah)

Tabel 4.2

Data Rasio Kecukupan Modal Pada Perusahaan Bank Umum BUMN Periode 2005-2013 (Dalam Rp)

Nama

Perusahaan Tahun

Modal

Bank ATMR CAR PERKEMBANGA

Tbk 2006 30.576.270 112.138.825 23,65% 27,74%

Sumber: Laporan Keuangan (data diolah) Tabel 4.3

Data Jumlah Penyaluran Kredit Pada Perusahaan Bank Umum BUMN Periode 2005-2013 (Dalam Rupiah)

NO Nama

Perusahaan TAHUN

JUMLAH PENYALURAN

KREDIT PERTUMBUHAN

2008

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Rasio Kredit Bermasalah

2.1.1.1Pengertian Rasio Keuangan

Pengertian rasio keuangan menurut Kasmir (2014:104) adalah sebagai

berikut:

“Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang di perbandingkan dapat berupa angka-angka dalam satu periode maupun berbeda periode”

Pengertian rasio keuangan menurut Van Horne dalam Kasmir (2010:104)

adalah sebagai berikut:

“Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.”

Dari pernyataan diatas, dapat disimpulkan bahwa rasio keuangan adalah

suatu perhitungan matematis yang dilakukan dengan cara membandingkan

beberapa pos tertentu dalam laporan keuangan yang memiliki hubungan untuk

kemudian yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan

12

2.1.1.2Analisis Rasio Keuangan

Untuk mengetahui kondisi keuangan suatu bank, maka dapat dilihat laporan

keuangan yang disajikan oleh bank. Agar laporan dapat dibaca, maka perlu

dilakukan analisis terlebih dahulu. Analisis yang digunakan adalah dengan

menggunakan rasio-rasio keuangan sesuai dengan standar yang berlaku. Rasio

Keuangan Bank menurut Kasmir dalam bukunya yang berjudul Manajemen

Perbankan (2012:310) ada 3 yaitu:

1. Rasio Likuiditas

Rasio ini bertujuan mengukur seberapa likuid suatu bank.

3. Rasio Rentabilitas

Rasio ini bertujuan mengukur efisiensi bank dalam menjalankan

aktivitasnya.

2. Rasio Solvabilitas

Rasio ini bertujuan mengukur kemampuan perusahaan untuk memenuhi

semua kewajibannya apabila perusahaan di likuidasi

Dalam rasio keuangan bank diatas terdiri dari beberapa jenis rasio, yaitu:

1. Rasio Likuiditas

a. Current Assets (Rasio Lancar)

Current Assets dirumuskan sebagai berikut (Agus Sartono, 2008:116):

13

b. Quick Ratio (QR)

Quick Ratio dirumuskan sebagai berikut (Kasmir,2010: 286):

QR = Cash Assets

Total Deposit X %

c. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio dirumuskan sebagai berikut (SE BI 13/30/DPNP

16 Desember 2011)

d. Loan to Assets Ratio (LAR)

Loan to Assets Ratio dirumuskan sebagai berikut (Kasmir, 2010: 286):

2. Rasio Rentabilitas

a. Return On Assets (ROA)

Return On Assets dirumuskan sebagai berikut (SE BI 13/30/DPNP 16

Desember 2011:

� = ℎ � � %

�� =�� � � %

14

b. Return On Equity (ROE)

Return On Equity dirumuskan sebagai berikut (SE BI 13/30/DPNP 16

Desember 2011):

c. Net Profit Margin (NPM)

Net Profit Margin dirumuskan sebagai berikut (Kasmir, 2010: 286)

d. Rasio Kredit Bermasalah (NPL)

Rasio Kredit Bermasalah dirumuskan sebagai berikut (SE BI

13/30/DPNP 16 Desember 2011)

e. Beban Operasi / Pendapatan Operasi (BOPO)

Rasio BOPO dirumuskan sebagai berikut (SE BI 13/30/DPNP 16

Desember 2011)

� =� − ℎ � %

= �� � � %

Rasio Kredit Bermasalah NPL =Kredit BermasalahTotal kredit X %

BOPO = Total Beban Operasional

15

3. Rasio Solvabilitas

a. Rasio Kecukupan Modal (CAR)

Rasio Kecukupan Modal(CAR) dirumuskan sebagai berikut (Kasmir,

2010: 286):

2.1.1.3Kredit Bermasalah

Pemberian kredit mengandung berbagai risiko yang disebabkan adanya

kemungkinan tidak dilunasi kredit oleh debitur pada akhir masa (jatuh tempo) kredit

itu. Banyak hal yang menyebabkan kredit itu tidak dapat dilunasi nasabah pada

waktunya. Tidak ada keputusan pemberian kredit tanpa risiko. Tidak aka nada bank

yang mampu mengembangkan bisnisnya jika bank tersebut selalu menghindar dari

risiko. Tetapi tidak semua risiko dapat diterima. Risiko yang dapat diterima adalah

risiko yang dapat diukur dengan tepat. Jadi, dalam menentukan apakah akan

memberikan suatu pinjaman atau tidak seorang banker harus bisa memperkirakan

atau mengukur risiko pinjaman macet. (Darmawi, 2012:104)

Menurut Manurung dan Rahardja (2004:196) tentang kredit bermasalah:

“Jika pengelolaannya baik, maka akan menghasilkan benefit bagi bank, begitupun sebaliknya. Jika pengelolaan tidak optimal dan tidak hati-hati, maka yang akan mendorong timbulnya kredit bermasalah. Kredit dikatakan bermasalah jika pengembaliannya terlambat dibanding jadwal yang

direncanakan, bahkan tidak dikembalikan sama sekali.”

16

Menurut Nasrun Tamin (2012:72) tentang kredit macet:

“Kredit macet memang sudah merupakan risiko yang melekat dan harus

dipikul oleh pemberi kredit. Namun demikian, hal itu dapat diminimalisir untuk menghindari kerugian yang lebih besar misalnya dengan prudential

banking, asuransi kredit, agunan yang marketable dan pengikatan yang

kuat.”

Menurut Ismail (123:2010) menyatakan:

“Kredit bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali dana yang disalurkan, maupun pendapatan bunga yang tidak dapat diterima. Artinya bank kehilangan kesempatan mendapat bunga, yang berakibat pada penurunan pendapatan secara total”

Pengertian Kredit bermasalah menurut Kasmir (2010:119):

“Kredit bermasalah atau kredit macet adalah kredit yang didalamnya

terdapat hambatan yang disebabkan oleh 2 unsur yakni pihak perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran.

Sedangkan menurut Dahlan Siamat (2005:200)

“Kredit bermasalah adalah kredit yang mengalami kesulitan pelunasan

akibat adanya faktor-faktor atau unsur kesengajaan atau karena kondisi di

luar kemampuan debitur”

Dari pengertian – pengertian diatas dapat disimpulkan bahwa kredit

bermasalah adalah kredit yang di dalamnya mengalami kesulitan pelunasan yang

disebabkan 2 unsur karena unsur kesengajaan atau kondisi diluar kemampuan

17

2.1.1.4Pengertian Rasio Kredit Bermasalah

Menurut Kashmir (2011:128) mendefinisikan Rasio Kredit Bermasalah

sebagai:

Pemberian suatu fasilitas kredit mengandung suatu resiko kemacetan.

Akibatnya kredit tidak dapat ditagih sehingga menimbulkan kerugian yang harus di

tanggung oleh suatu bank.

Sedangkan menurut Darmawan dalam Pratama (2010;4) menyatakan :

“Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk

mengukur kemampuan bank dalam meng-cover risiko kegagalan

pengembalian kredit oleh debitur.”

Menurut (Dahlan Siamat, 2005:92) menyatakan:

“Risiko yang dihadapi bank merupakan risiko tidak terbayarnya kredit yang disebut dengan default risk atau risiko kredit. Meskipun risiko kredit tidak dapat dihindarkan, maka harus diusahakan dalam tingkat yang wajar berkisar antara 3% sampai dengan 5% dari total kreditnya. Kredit yang termasuk dalam kategori NPL adalah kredit kurang lancar (sub standard), kredit diragukan (doubtfull) dan kredit macet (loss)”

Sedangkan menurut Jhon Hendri (2009:113)

“Naik atau turunnya NPL suatu bank disebabkan oleh kemauan atau I’tikad

18

Dari pengertian-pengertian tersebut dapat disimpulkan bahwaRasio Kredit

Bermasalahmerupakan suatu ukuran atau rasio yang menunjukan risiko kredit yang

ditanggung oleh bank karena ketidak mampuan pihak peminjam (debitur) dalam

mengembalikan kredit, yang dinyatakan dalam presentase.

2.1.1.5Perhitungan Rasio Kredit Bermasalah

Rasio Kredit Bermasalah menurut Veithzal Rivai (2007:731) adalah rasio

yang menunjukan kemungkinan terjadinya risiko tidak tertagihnya piutang terhadap

sejumlah yang telah dibrikan. Semakin kecil rasio ini, maka semakin kecil pula

risiko kemungkinan tidak tertagihnya piutang.

Perhitungan Rasio Kredit Bermasalah

Sumber: Veithzal Rivai (2007:731) Rasio ini disajikan dalam bentuk presentase. Dengan penjelasan sebagai

berikut:

1. Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak

termasuk kredit kepada bank lain).

2. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan

dan macet.

3. Kredit bermasalah dihitung secara gross, tidak dikurangi Penyisihan

Penghapusan Aktiva Produktif (PPAP), yaitu penyisihan yang dibentuk

untuk mengantisipasi risiko dari aktiva produktif yang diberikan.

Rasio Kredit Bermasalah NPL =Kredit Bermasalah

19

Sumber: Surat Edaran bank Indonesia nomor 330/DPNP tanggal 14

Desember 2001

2.1.1.6 Faktor Penyebab Kredit Bermaslah

Menurut Kashmir (2014:169), kemacetan suatu fasilitas kredit disebabkan

oleh 2 faktor yaitu:

1. Pihak perbankan (kreditur)

Dalam hal ini pihak analisis kredit kurang teliti dalam mengecek kebenaran

dan keaslian dokumen maupun salah dalam melakukan peerhitungan

dengan rasio-rasio yang ada. Selain itu dapat terjadi juga akibat kolusi dari

pihak analisis kredit dengan pihak debitur sehingga analisa datanya tidak

objektif.

2. Pihak debitur

Kemacetan kredit yang disebabkan oleh debitur diakibatkan 2 hal yaitu:

a. Adanya unsur kesengajaan. Artinya debitur sengaja tidak mau

membayar kewajibannya kepada bank sehingga kredit yang diberikan

dengan sendirinya macet.

b. Adanya unsur tidak sengaja. Artinya debitur memiliki kemauan untuk

membayar tetapi tidak mampu dikarenakan usaha yang dibiayai terkena

20

Sedangkan Menurut Jhon Hendri (2009:110) Rasio Kredit Bermasalah

(NPL) suatu bank disebaban oleh kemauan atau itikad baik debitur yaitu

kemampuan debitur dari sisi financial untuk melunasi pokok dan bunga pinjaman

tidak akan ada artinya tanpa kemampuan dan itikad baik dari debitur itu sendiri,

kebijakan pemerintah dan BI yang akan menyebabkkan suku bunga kredit ikut naik

dengan sendirinya kemampuan debitur melunasi okok dan bunga pinjaman akan

berkurang.

2.1.1.6Teknik Penyelesaian Kredit Macet

Menurut Thamrin Abdulah dan Francis Tantri (2014:180) Penyelamatan

terhadap kredit macet dilakukan dengan cara sebagai berikut :

a. Rescheduling; hal ini dilakukan dengan cara memperpanjang jangka

waktu kredit, di mana debitur diberikan keringanan dalam jangka waktu

kredit.

b. Reconditioning; dengan cara mengubah berbagai persyaratan yang ada

seperti: kapitalisme bunga, yaitu dengan menurunkan suku bunga hal ini

dimaksudkan agar lebih meringankan beban nasabah.

c. Restructuring; dilakukan dengan cara menambah jumlah kredit,

menambah equity dengan menyetor uang tunai tambahan dari pemilik

d. Kombinasi; merupakan kombinasi dari ketiga jenis di atas.

e. Penyitaan jaminan: merupakan jalan terakhir apabila nasabah sudah

benar-benar tidak mempunyai niat baik ataupun sudah tidak mampu

21

2.1.2 Rasio Kecukupan Modal (CAR)

2.1.2.1Pengertian Modal

Menurut Kuncoro dan Suhardjono, (2011: 564) Pengertian modal adalah:

“Pengertian modal di sini adalah modal bank yang didirikan dan berkantor pusat di Indonesia terdiri atas modal inti dan modal pelengkap, serta modal kantor cabang bank asing terdiri atas dana bersih kantor pusat dan kantor-kantor cabangnya di luar Indonesia. Pemenuhan penyediaan modal minimum sebesar 8 persen tersebut adalah secara bertahap, yaitu sebesar 5 persen pada akhir maret 1992, 7 persen pada akhir maret 1993, dan 8 persen pada akhir Desember 1993”.

Teori tentang Modal (Modal inti dan Modal Pelengkap) menurut Pandia

(2014: 18) adalah:

Modal bank ialah modal inti dan modal pelengkap

a. Modal inti terdiri dari: modal disetor, agio saham, modal sumbangan, cadangan umum, laba ditahan, laba tahun lalu dan laba tahun berjalan. b. Modal pelengkap terdiri dari: cadangan revaluasi aktiva tetap,

penyisihan penghapusan aktiva produktif, modal pinjaman, dan pinjaman subordinasi.

Sedangkan menurut Melayu Hasibuan (2008:72) tentang modal bank:

“Pelayanan yang baik dan benar adalah jika pelayanan diberikan secara

cepat, tepat, adil, ramah dan menyenangkan bagi orang yang dilayani peranan pelayanan ini bermanfaat untuk merangsang dan menarik masyarakat untuk menabung di bank. Semakin baik dan benar

pelayanannya, semakin besar modal bank yang dapat diperoleh”.

Menurut pengertian diatas dapat disimpulkan bahwa modal bank adalah

22

2.1.2.2Pengertian Aktiva Tertimbang Menurut Risiko (ATMR)

ATMR adalah faktor pembagi dari CAR. Menurut Melayu S.P Hasibuan

mengemukakan bahwa:

“ATMR (Aktiva Tertimbang Menurut Risiko) merupakan penjumlahan

aktiva neraca dan aktiva administrasi. ATMR aktiva neraca diperoleh

dengan cara mengalikan nilai nominal aktiva yang bersangkutan dengan

bobot risikonya”. (2008:58)

Sedangkan Menurut Susilo (2000:28):

“ATMR (Aktiva Tertimbang Menurut Risiko) adalah Aktiva Tertimbang Menurut Risiko (ATMR) adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang

cukup.”

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ATMR

merupakan penjumlahan atau total masing-masing aktiva bank.

2.1.2.3Rasio Kecukupan Modal

Menurut Mudrajad Kuncoro dan Suhardjono (2011:519) mendefinisikan

CAR sebagai:

23

Sedangkan Menurut Lukman Dendawijaya (2009:121):

“CAR (Capital Adequacy Ratio) adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung unsur risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank.

Menurut pengertian-pengertian diatas dapat disimpulkan bahwa CAR

(Capital Adequacy Ratio) adalah rasio kecukupan modal yang berfungsi

menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi

CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari

setiap kredit/aktiva produktif yang berisiko.

Adapun fungsi bank menurut Thamrin Abdulah dan Francis Tantri dalam

bukunya yang berjudul Bank dan Lembaga Keuangan (2014: 156) adalah sebagai

berikut:

“Fungsi utama dari modal bank adalah melindungi para penyimpan uang

(deposan) dari kerugian yang timbul. Walaupun pernyataan di atas mengandung kebenaran tetapi tidak cukup mengungkapkan sikap-sikap asli dari fungsi protektif dari modal bank. Modal bank adalah manifestasi dari keinginan para pemegang saham untuk berperan dalam bisnis perbankan. Modal bank digunakan untuk menjaga kepercayaan masyarakat, khususnya masyarakat peminjam”.

2.1.2.4Perhitungan Rasio Kecukupan Modal

Rasio Kecukupan Modal yang dipakai sesuai dengan ketentuan bank

Indonesia dalam surat keputusan direksi bank Indonesia nomor 3/21/pbi/2001 yang

diperbaharui dengan peraturan bank Indonesia nomor 10/15/pbi/2008 tentang

kewajiban penyediaan modal minimum bank umum dalam pasal 2 menyatakan

bahwa: “bank wajib menyediakan modal minimum sebesar 8% (delapan persen)

24

Menurut Veitzhal (2007:709) sesuai dengan peraturan Bank Indonesia,

pendekatan sebagai dasar dalam penelitian permodalan adalah sebagai berikut :

a. Kewajiban Penyediaan Modal Minimum (KPMM)

Bank diwajibkan menyediakan modal sebesar 8% dari Aktiva Tertimbang

Menurut Risiko (ATMR) dengan catatan penilaian Bank Indonesia tidak

terdapat faktor lain yang dapat menambah risiko diluar yang telah dihitung

secara kuantitatif.

b. Pengertian Modal

1. Modal Inti (“TierI”) terdiri dari:

a. Modal disetor

b. Agio Saham

c. Modal Sumbangan

d. Cadangan umum, cadangan tujuan

e. Laba ditahan, dan

f. Laba tahun berjalan

2. Modal Pelengkap (“Tier II”) terdiri dari :

a. Cadangan evaluasi aktiva tetap

25

c. Modal pinjaman, dan

d. Pinjaman subordinasi

Risiko atas modal berkaitan dengan dana yang diinvestasikan pada aktiva

berisiko rendah, baik yang berisiko rendah ataupun yang risikonya tinggi.

Rumus yang digunakan menurut Lukman Dendawijaya (2006:116) adalah

sebagai berikut:

Sumber: Lukman Dendawijaya (2006:116)

2.1.3 Jumlah Penyaluran Kredit

2.1.3.1Pengertian Kredit

Pengertian Kredit menurut Mahmoeddin (2014: 2)

“Kredit ialah penyediaan uang atau tagihan, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

keuntungan”.

Kredit menurut Thamrin Abdulah dan Francis Tantri (2014: 162)

“Istilah kredit berasal dari yunani credere yang berarti kepercayaan. Oleh karena itu, dasar dari kredit adalah kepercayan, seseorang atau suatu badan yang memberikan kredit percaya bahwa penerima kredit (debitur) pada masa yang akan datang akan sanggup memenuhi segala sesuatu yang telah

dijanjikan”

Berdasarkan beberapa pengertian di atas dapat dijelaskan, bahwa pinjaman

atau kredit dapat berupa uang atau tagihan yang nilainya diukur dengan uang.

Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah

26

penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian

yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban

masing - masing pihak, termasuk jangka waktu serta bunga yang ditetapkan

bersama.

2.1.3.2Unsur-unsur Kredit

Kredit yang diberikan oleh suatu lembaga perbankan didasarkan atas

kepercayaan, sehingga pemberian kredit merupakan pemberian kepercayaan.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah

sebagai berikut:

a. Kepercayaan; yaitu suatu keyakinan pemberian kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa yang akan dating. b. Kesepakatan; kesepakatan ini meliputi kesepakan antara si pemberi kredit

dengan si penerima kredit.

c. Jangka waktu; setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

d. Risiko; adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/ macet pemberian kredit.

e. Balas jasa; merupakan keutungan atas pemberian suatu kredit atau fase yang kita kenal dengan nama bunga

(Thamrin Abdulah dan Francis Tantri, 2014: 166)

2.1.3.3Pengertian Jumlah Penyaluran Kredit

Menurut Sudirman (2013:44) Penyaluran Kredit dapat didefinisikan sebagai:

“Kredit yang disalurkan oleh bank kepada masyarakat merupakan salah satu bentuk penggunaan dana bank yang menghasilkan pendapatan bank yang berupa bunga kredit. Oleh karena itu, penyaluran kredit kepada masyarakat disebut sebagai aktiva produktif. Pendapatan sebuah bank yang berupa bunga kredt sebagian disisihkan yang digunakan untuk mengganti kredit

27

Menurut Suhardjono (2012:223)

“Dana yang dihimpun oleh Bank harus disalurkan kembali kepada

masyarakat dalam bentuk kredit. Hal ini dilakukan karena fungsi bank adalah sebagai lembaga perantara (intermediare) antara pihak-pihak yang kelebihan dana dengan pihak yang kekurangan dana”.

Menurut Nasrun Tamrin (2012:72)

“Pemberian kredit tanpa dianalisis terlebih dahul akan membahayakan

pihak bank. Akibatnya jika dalah dalam menganalisis, maka kredit yang

disalurkan akan sulit untuk ditagih alias macet”.

Harmanta dan Ekananda (2005:71) mengatakan bahwa dari sisi perbankan,

krisis ekonomi mengakibatkan melambatnya pertumbuhan modal bank dan

berdampak menurunnya lending capacity perbankan, sehingga mengurangi

kemampuan bank dalam menyalurkan kredit.

Kondisi normal jumlah penyaluran kredit mencapai 70%-90% dari asset

bank. (Rahmat Firdaus, 2009).

Berdasarkan beberapa definisi diatas maka dapat dinyatakan bahwa

penyaluran kredit adalah proses atau cara bank dalam melakukan fungsinya sebagai

bank dengan menyampaikan dananya kepada masyarakat melalui kredit. Hal ini

dilakukan bank karena fungsi utama dari suatu perbankan yaitu menghimpun dana

kepada masyarakat.

2.1.3.4Perhitungan Jumlah Penyaluran Kredit

Menurut Dahlan Siamat (2005:165) jumlah penyaluran kredit disajikan

dalam bentuk pinjaman yang diberikan yang berada pada posisi aktiva pada neraca

28

2.1.3.5Tujuan Penyaluran Kredit

Tujuan penyaluran kredit menurut Kasmir (2014:105) adalah sebagai

beikut:

1. Mencari keuntungan. Yaitu bertujuan untuk memperoleh hasil dari

pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang

diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang

dibebankan kepada nasabah.

2. Membantu usaha nasabah. Tujuan lainnya adalah untuk membantu usaha

nasabah yang memerlukan dana, baik dan investasi maupun dana untuk

modal kerja. Dengan dana itu maka pihak debitur akan dapat

mengembangkan dan memperluas usahanya.

3. Membantu pemerintah. Baik pemerintah semakin banyak kredit yang

disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin

banyak kredit berarti adanya peningkatan pembangunan berbagai sektor.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Rasio Kredit Bermasalah (NPL) Terhadap Penyaluran

Kredit

Berdasarkan hasil penelitian Greydi Normala Sari, (2013: 940) yang

menyatakan:

“NPL menjadi salah satu penghambat tersalurnya kredit perbankan. NPL

merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur (kredit macet). NPL juga merupakan perbandingan antara kredit macet dengan

29

Hasil penelitian tersebut sejalan dengan teori Dahlan Siamat (2005:358)

yang menyatakan:

“Pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan maupun ketidaksengajaan atau faktor eksternal di luar kemampuan kendali debitur seperti kondisi ekonomi yang buruk. NPL merupakan presentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank”

Sedangkan menurut Selamet Riyadi (2006: 161), semakin besar tingkat NPL

menunjukan bahwa bank tersebut tidak professional dalam mengelola kreditnya.

Berdasarkan teori yang diatas maka penulis dapat menyimpulkan bahwa

NPL merupakan salah satu pertimbangan bagi pihak bank untuk menyalurkan

berapa besar jumlah kredit dana yang akan diberikan kepada masyarakat agar pihak

bank mendapatkan keuntungan dari transaksi tersebut.

2.2.2 Pengaruh Rasio Kecukupan Modal Terhadap Penyaluran Kredit

Berdasarkan hasil penelitian Dias Satria & Rangga Bagus Subekti

(2010:419) yang menyatakan:

“Dengan semakin tingginya rasio kecukupan modal yang berhasil dihimpun

oleh bank umum, hal tersebut mampu memberikan tambahan modal bagi

bank umum dalam menyalurkan kreditnya”.

Hasil penelitian tersebut sejalan dengan teori Ikatan Bankir Indonesia (IBI)

(2014:28) yang menyatakan:

“Capital Adequacy Ratio (CAR). Semakin tinggi rasio CAR, semakin

30

Menurut Darmawi (2012:18) apabila ketentuan rasio kecukupan modal

tidak terpenuhi, akan mengurangi kemampuan ekspansi kredit dan mempengaruhi

kesehatan bank.

Hasibuan (2005:12) yang menyatakan agar kegiatan operasional bank dapat

berjalan dengan lancar maka kredit sebagai salah satu produk perbankan harus di

program dengan baik dan benar.

Dari uraian diatas dapat diambil kesimpulan, yaitu rasio kecukupan modal

yang tinggi, akan sangat mempengaruhi operasional sebuah bank sebagai lembaga

keuangan atau intermediasi khusunya dalam menyalurkan kredit, semakin besar

modal yang dimiliki sebuah bank kemungkinan bank menyalurkan kreditnya juga

akan relatif besar.

Berdasakan uraian diatas, dapat digambarkan kerangka pemikiran dalam

penelitian ini adalah sebagai berikut:

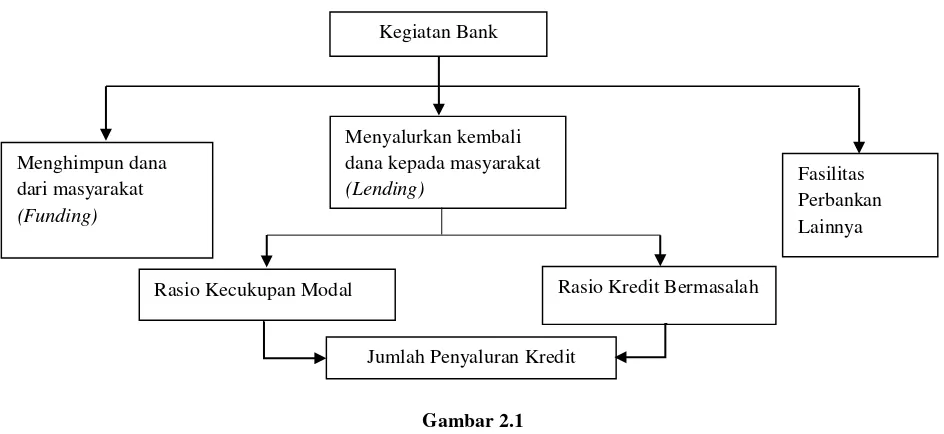

Gambar 2.1 Kerangka Pemikiran

Kegiatan Bank

Menghimpun dana dari masyarakat (Funding)

Menyalurkan kembali dana kepada masyarakat

(Lending) Fasilitas

Perbankan Lainnya

Rasio Kecukupan Modal Rasio Kredit Bermasalah

31

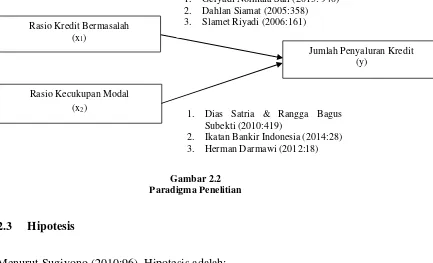

Dari kerangka Pemikiran diatas maka dapat dibuat paradigma penelitian. Dengan paradigma penelitian, penulis dapat menggunakan sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data analisis.

Paradigma pada penelitian ini adalah sebagai berikut:

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2010:96), Hipotesis adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang dibeikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan

hipotesis yang merupakan jawaban sementara adalah sebagai berikut:

1. Rasio Kredit Bermasalah berpengaruh terhadap Jumlah Penyaluran Kredit

2. Rasio Kecukupan Modal berpengaruh terhadap Jumlah Penyaluran Kredit Rasio Kredit Bermasalah

1. Geryadi Normala Sari (2013: 940) 2. Dahlan Siamat (2005:358) 3. Slamet Riyadi (2006:161)

1. Dias Satria & Rangga Bagus Subekti (2010:419)

PENGARUH RASIO KREDIT BERMASALAH DAN

RASIO KECUKUPAN MODAL TERHADAP

JUMLAH PENYALURAN KREDIT

(Survei pada Perusahaan Bank Umum BUMN yang terdaftar di BEI Tahun 2005-2013)

THE INFLUENCE OF NON PERFORMING LOANS RATIO AND

CAPITAL ADEQUACY RATIO TO LENDING

(A Survey In Commercial Bank BUMN listed In Indonesian Stock Exchange period 2005 - 2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : MEGAWATI MAMANGKEY Nim : 21111068

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACK ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah... ... 7

1.3 Rumusan Masalah ... 8

1.4 Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis (Kegunaan Operasional) ... 9

1.5.2 Kegunaan Akademis (Pengembangan Ilmu) .... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 11

vii

2.1.1 Rasio Kredit Bermasalah ... 11

2.1.1.1 Pengertian Rasio Keuangan ... 11

2.1.1.2 Analisis Rasio Keuangan ... 12

2.1.1.3 Kredit Bermasalah ... 15

2.1.1.4 Pengertian Rasio Kredit Bermasalah ... 17

2.1.1.5 Perhitungan Rasio Kredit Bermasalah ... 18

2.1.1.6 Faktor Penyebab Kredit Bermasalah ... 19

2.1.1.7 Teknik Penyelesaian Kredit Bermasalah ... 20

2.1.2 Rasio Kecukupan Modal ... 21

2.1.2.1 Pengertian Modal... 21

2.1.2.2 Pengertian Aktiva Tertimbang Menurut Risiko ... 22

2.1.2.3 Rasio Kecukupan Modal ... 22

2.1.2.4 Perhitungan Rasio Kecukupan Modal ... 23

2.1.3 Jumlah Penyaluran Kredit ... 25

2.1.3.1 Pengertian Kredit ... 25

2.1.3.2 Unsur-unsur Kredit ... 26

2.1.3.3 Pengertian Jumlah Penyaluran Kredit ... 26

2.1.3.4 Perhitungan Jumlah Penyaluran Kredit ... 27

2.1.3.5 Tujuan Penyaluran Kredit ... 28

2.2 Kerangka Pemikiran ... 28

viii

2.2.2 Penngaruh Rasio Kecukupan modal terhadap

Penyaluran Kredit ... 29

2.3 Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

3.1 Metode Penelitian ... 32

3.1.1 Objek Penelitian ... 34

3.2 Operasionalisasi Variabel ... 34

3.3 Sumber Data dan Teknik Pengumpulan Data ... 37

3.3.1 Sumber Data ... 37

3.3.2 Teknik Pengumpulan Data ... 38

3.4 Populasi dan Penarikan Sampel ... 38

3.4.1 Populasi ... 38

3.4.2 Penarikan Sampel ... 39

3.4.3 Tempat dan Waktu Penelitian ... 41

3.5 Metode Pengujian Data ... 43

3.5.1 Uji Normalitas Data Residual ... 43

3.5.2 Uji Multikolinearitas ... 44

3.5.3 Uji Heteroskedastitas ... 45

3.5.4 Uji Autokorelasi ... 46

3.6 Rancangan Analisis dan Pengujian Hipotesis ... 47

3.6.1 Rancangan Analisis ... 47

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Hasil Penelitian ... 57

4.1.1 Deskritif Data Penelitian ... 57

4.1.1.1 Anallisis Deskritif Rasio Kredit Bermasalah ... 57

4.1.1.2 Analisis Deskritif Rasio Kecukupan Modal ... 62

4.1.1.3 Analisis Deskritif Jumlah Penyaluran Kredit ... 66

4.1.2 Hasil Analisis Verivikatif ... 71

4.1.2.1 Uji Asumsi Klasik ... 71

4.1.2.2 Persamaan Regresi Linier Berganda ... 76

4.1.2.3 Analisis Koefesien Korelasi ... 78

4.1.2.4 Persamaan Koefisien Determinasi ... 82

4.1.2.5 Pengujian Hipotesis Secara Parsial ... 83

4.2 Pembahasan ... 89

4.2.1 Pengaruh Rasio Kredit Bermasalah terhadap Jumlah Penyaluran Kredit ... 89

4.2.2 Pengaruh Rasio Kecukupan Modal terhadap Jumlah Penyaluran Kredit ... 90

BAB V KESIMPULAN DAN SARAN ... 93

5.1 Kesimpulan ... 93

x

DAFTAR PUSTAKA ... 96

LAMPIRAN ... 99

96

DAFTAR PUSTAKA

Andi Supangat. 2007. Statistika: Dalam Kajian Deskritif, Inferensi dan Non

Parametik. Jakarta

Bogoev, Jane, 2010. Banks’Risk Preferences and Their Impact on the Loan Supply Funtion : Empirical Investigation for the Case of the Republic of Macedonia

Priverdna Kretanja I Ekonimska Politika, 124

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan “Kebijakan Moneter dan Perbanakan”, edisi kesatu. Jakarta: Fakultas Ekonomi Universitas Indonesia.

David Gita. Ini Daftar Bank Terbaik Versi Majalah Investor.

http//www.beritasatu.com. Diakses pada tanggal 29 November 2014

Dias Satria. 2010. Determinasi Penyaluran Kredit bank umum di Indonesia tahun 2006-2009. Jurnal Keuangan dan Perbankan Vol.14 No.3, 415-424.

Geryadi Normala. 2013. Faktor – Faktor yang mempenyaruhi Penyaluan Kredit Bank Umum di Indonesia. Jurnal EMBA ISSN 2303-1174 Vol. 1No.3, 931-941

Gozali, Imam (2001). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Universitas Diponegoro.

Gujarati, Damodar N, 2003. “Basic Econometrics”. Fourth Edition. New York:

McGraw-Hill.

Herman Darmawi, 20012. Manajemen Perbaankan. Cetakan ke-2 Jakarta: Bumi Aksara.

Ikatan Bankir Indonesia. 2014. Mengelola Bank Komersia. Jakarta: Gramedia Pustaka Utama

Imam Mukhlis, 2011. Penyaluran Kredit bank ditinjau dari jumlah Dana Pihak Ketiga dan Tingkat Non Performing Loan. Jurnal Keuangan dan Perbankan, 130-138.

Laporan Keuangan.http://www.bni.co.id. Diakses pada tanggal 24 April 2015

Laporan Keuangan.http://www.btn.co.id. Diakses pada tanggal 24 April 2015

Laporan Keuangan.http://www.bri.co.id. Diakses pada tanggal 24 April 2015

Laporan Keuangan.http://www.bankmandiri.co.id. Diakses pada tanggal 24 April 2015

97

Kasmir. 2012. Dasar-dasar Perbankan. Edisi Revisi. Jakarta: PT.Raja Grafindo Persada.

Kasmir. 2014. Dasar-dasar Perbankan. Edisi Revisi. Jakarta: PT.Raja Grafindo Persada.

Luh Gede Meydianawathi, (2007). Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia (2002-2006). Buletin Studi Ekonomi, ISSN 1410-4628, 134-147

Mardalis, 2008, Metode Penelitian Suatu Pendekatan Proposal, Bumi Aksara, Jakarta.

Maulana Surya. Indonesia Targetkan Kuasai 40% Pasar ASEAN.

http://www.metronews.com. Diakses pada tanggal 11 Maret 2015

Merung. R. Jandry, 2013, Faktor-faktor yang mempengaruhi kebijakan pemberian kredit pensiunan, Jurnal EMBA Vol.1 No.3, 629-638.

Mch. Nazir.2014. Metode Penelitian. Bogor: Ghalia Indonesia

Nasrun Tamin. 2012. Kiat Menghindari Kredit Macet. Jakarta: Dian Rakyat

Petriella. Pemerintah Perlu Cermati Krisis Global. http://www.metronews.com. Diakses pada tanggal 11 Maret 2015

Regi Fachriansyah. NPL bank BTN masih tinggi, sahamnya dalam tekanan. http://www,vibiznews.com. Diakses pada tanggal 11 Maret 2015

Saad Siddiqui.2012. Impact of Interest Rate Volatility on Non Performing Loans in

Pakistan. Journal of Finance and Economic, ISSN 1450-2887.

Salamudin Daeng. Industri Perbankan Diminta waspadai NPL.

http://www.finansialbisnis.com. Diakses pada tanggal 11 Maret 2015

Sarwono, Jonathan (2012). Path Analysis Teori, Aplikasi, Prosedur Analisis Untuk Riset Skripsi, Tesis dan Desertasi (Menggunakan SPSS). Jakarta: Elex Media Komputindo

Sinngih Santoso, 2002.SPSS Versi 11.5 Cetakan Kedua. Jakarta: Gramedia

Sugiono.2014. Metode Penelitian Pendekatan Kuantitatif, Kualitatif dan R& D. Bandung. Alfa Beta

Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001.

98

Thamrin Abdulah dan Francis Tantri. 2014. Bank dan Lembaga Keuangan.. Jakarta. Raja Grafindo Persada

DAFTAR RIWAYAT HIDUP

Nama : Megawati Mamangkey

Tempat/Tanggal Lahir : Bandung, 22 Mei 1994

Jenis Kelamin : Wanita

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

No Tlp : 085222240800

Tempat Tinggal : Hegarwangi No 59 Rt 002 Rw 017, Desa Galanggang,

Kec.Batujajar, Kab. Bandung Barat (40561)

Pendidikan Formal :

NO TINGKAT Nama Sekolah/Universitas Jurusan Tahun Keterangan

1 SD SDN GALANGGANG 4 Umum 1998-2004 Berijazah

2 SMP SMPN 1 BATUJAJAR Umum 2004-2007 Berijazah

3 SMA SMKN 11 BANDUNG Akuntansi 2007-2010 Berijazah

iii

KATA PENGANTAR

Bismillahirrohmannirrohiim,

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah SWT

atas segala karunia dan ridhoNya, serta shalawat salam kepada Nabi Muhammad SAW,

akhirnya penulis dapat menyelesaikan Skripsi ini dengan baik.

Penulisan Usulan Penelitian yang berjudul “Pengaruh Rasio Kredit Bermasalah

dan Rasio Kecukupaan Modal terhadap Jumlah Penyaluran Kredit”,disusun sebagai

salah satu syarat Strata Satu pada program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia.

Dalam penyusunan Skripsi ini, penulis menyadari masih banyak kekurangan

karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun

penulis mengharapkan semoga Skripsi ini dapat memberi manfaat khususnya bagi

penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka dalam

kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Dr. Ir. Eddy Suryanto Soegoto., M.Sc, Selaku Rektor Universitas Komputer

iv

2. Prof. Dr. Hj. Ria Ratna Ariawati, SE.,M.S.,Ak, Selaku Dosen Pembimbing,

Dr. Ony Widilestariningtyas, SE.,M.Si., Ak, Selaku Dosen Penguji I, dan Sri

Dewi Anggadini, SE.,M.Si.,Ak, Selaku Dosen Penguji II yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

penulis sehingga laporan ini dapat selesai.

3. Prof. Dr. Hj Dwi Kartini, SE.,Spec,Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Dr. Siti Kurnia Rahayu, SE,M.Ak.,Ak.,CA, Selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan selaku

Dosen Wali Kelas.

5. Adi Rachmanto, S.Kom.,M.Kom selaku Sekertaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

6. Dona Eliana, S.Ak dan Seni Lisnawaty, A.Md selaku Staf Kesekertariatan

Program Studi Akuntansi yang telah memberikan pelayanan dan informasi.

7. Mamah Riah, Ayah Nico, Teh Lina, A Budi, A Iwan dan keponakan yang tak

henti-hentinya memberikan doa, kasih sayang, dan dorongan baik secara moril

maupun materil.

8. My best partner Albie Trisnadian Putra,A.Md, terima kasih atas segala bantuan

v

9. Sahabat tercinta Gendis, Nurrisa, Riski Anggraeni, Mira Lestari, Lindawati,

Dewi, Mega Nurcahyanti, Wina, Teh Ria, Afry, Faisal, Adi, Dani, dan Rizki

Mahardi terimakasih untuk saling mengingatkan, bertukar pikiran, dan saling

memeberi masukan.

10.Alumni Unikom Teh Minda Driati, SE dan A Nurman Sasongko, SE, terima

kasih atas semua informasi dan nasehat-nasehatnya sangat membantu penulis.

11. Semua pihak yang ikut membantu dan terlibat dalam penyusunan Skripsi ini

yang tidak dapat dituliskan satu persatu.

Dengan segala keterbatasan, penulis mohon maaf apabila terdapat tulisan yang

kurang berkenan. Semoga apa yang telah penulis sajikan dalam Laporan ini dapat

bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amin

Bandung, Juli 2015 Penulis

Megawati Mamangkey

SURAT KETERANGAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertandatagan dibawah ini, penulis dan pihak perusahaan tempat penelitian, menyetujui:

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty

Nonekslusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan penelitian”.

Catatan:

Kecuali BAB I, BAB III, BAB IV, dan BAB V serta lampiran tidak untuk

di-online-kan, dengan alas file-file di atas merupakan data hasil kerja peneliti selama