ANALISIS FAKTOR EKSTERNAL DAN FAKTOR INTERNAL

YANG MEMPENGARUHI MARGIN PEMBIAYAAN

MURABAHAH

(Studi Kasus Pada PT. Bank Muamalat Indonesia Tbk.)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh

Iin Purwaningsih

NIM : 105081002477

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

KEMET{TERIAN AGAMA

UNTVERSITAS rSLAM NEGERI (UrN)

SYARIF HIDAYATULLAII

JAKARTA

FAKTTLTAS EKONOMI I}AI{ ILMU SOSIAL

Jl, k. H. Juanda No,95, Ciputat 13412 Indonesia

Tdp : {82-21-7493318,7496N6,Far{02-21)74ffi) Website : $ifw.uinikt.*,id email : feis@uinikt.*-id / uidkl@indo.nd'id +:n 4ii::i::.:: .; .ii, i i:' ir;lillli::,t:lt {1'1rt i

SURAT PERNYATAAN

Saya yang bertanda*tangan

dibawah ini:

Nama Mahasiswa

NIM

Jurusan

. lin Punruaninssih

. 105081842477

'

..Y.g.Lqi*gt:

Dengan ini menyatakan

bahwa Skripsiadalah hasil karya saya sendiriyang merupakan

hasil penelitian,

pengolahan

dan analisis saya sendiri serta bukan merupakan

replikasi

maupun

saduran

darihasil karya atau hasil penelitian

orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi maka skripsi dianggap gugur dan harus

melakukan

penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya

dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian hari

menjadi

tanggung

iawab saya'

LEMBAR PENGESAHAN

KOMPRBHENSIF

Hari ini selasa tanggal t8 Bulan Maret Tahun Dua Ribu Sepuluh telah dilakukan ujian komprehensif atas nama lin Purwaningsih dengan NIM : 105081002477 dengan judul skripsi "ANALISIS FAKTOR EKSTERNAL DAN FAKTOR INTERNAL YANG MEMPENGARUHI MARGIN PEIV1BIAYAAN MURABAHAH (Studi Kasus Pada PT. Bank Muamalat Indonesia,Tbll)". Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka slcipsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (I-IIN) Syarif Hidayatullah Jakarta.

Jakarta, 18 Maret 2010

Tim Penguji

Komprehensif

ANALISA FAKTOR EKSTERNAL DAN FAKTOR INTERNAL

YANG MEMPENGARUHI MARGIN PEMBIAYAAN

MURABAHAH

(Studi Kasus Pada PT. Bank Muarnalat

fndonesia,Tbk.)

Skripsi

Diajukan

Kepada

Fakultas

Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat

Untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Iin Punvaninssih

NIM: 105081002477

Di Bawah Bimbingan

Pembimbing I

./---\ . / l &

(

I / Yk<-,*\

, f

Prof. Dr. H. Abdul Hamid. MS.

NIP: 196902032001121003

Pembimbing II

JT]RUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

t43t Ht2010 M

i

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama : Iin Purwaningsih

2. Tempat & Tgl. Lahir : Jakarta, 12 Juli 1986

3. Alamat : Jln. Srengseng Sawah Kec. Jagakarsa

Jakarta-Selatan 12640

4. Telepon : (021) 7864041

II.PENDIDIKAN

1. SD : SDN 08 Pagi Srengseng Sawah

2. SMP : SLTPN Keterampilan 276 Jakarta

3. SMA : MAN 13 Jakarta

4. S1 : UIN Syarif Hidayatullah

III. PENGALAMAN ORGANISASI 1. Pengurus OSIS MAN 13 Jakarta 2. Pengurus ROHIS MAN 13 Jakarta

3. Pengurus HAPISS (Himpunan Pelajar Islam Srengseng Sawah) 4. Pengurus Karang Taruna Sub Unit RT 009/03

IV. LATAR BELAKANG KELUARGA

1. Ayah : Tobi’in

2. Tempat & Tgl. Lahir : Tegal, 15 Agustus 1957

3. Alamat : Jln. Srengseng Sawah Kec. Jagakarsa

Jakarta-Selatan 12640

4. Ibu : Wasilah

5. Tempat & Tgl. Lahir : Tegal, 10 April 1963

6. Alamat : Jln. Srengseng Sawah Kec. Jagakarsa

ii

ABSTRACT

Murabahah margin is very importance in syariah bank. Syariah bank growth do not miss from the growth of syariah bank product. In developing product, syariah bank claimed to always to relate Al-Qur`an and Hadist. Murabahah financing is dominant product in syariah bank.

This research aims to analyzing factors that effect determination of murabahah margin. Analysis method is double linear regression model with factors research is the operational cost, Return On Asset (ROA), interest rate Certificate of Bank Indonesia, Base Lending Rate (BLR), and profit target. Obtained that factor of overhead cost, Return On Asset (ROA), interest rate Certificate of Bank Indonesia, Base Lending Rate (BLR) significantly influence to margin murabahah, but the profit target is not influence the margin murabahah.

iii

ABSTRAK

Margin Murabahah sangat penting dalam perbankan syariah. Perkembangan perbankan syariah tidak luput dari perkembangan produk-produk perbankan syariah. Dalam mengembanhkan produknya perbankan syariah dituntut untuk selalu mengacu pada Al-Qur`an dan Hadist. Pembiayaan murabahah merupakan produk pembiayaan dalam perbankan syariah yang paling dominan.

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang berpengaruh terhadap penentuan besarnya margin pembiayaan murabahah. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan faktor-faktor yang diteliti adalah biaya operasional, Return On Asset (ROA), Sertifikat Bank Indonesia (SBI), Suku Bunga Pinjaman Bank Konvensional/Base Lending Rate, dan Profit Target. Diperoleh faktor biaya operasional, Return On Asset (ROA), Sertifikat Bank Indonesia (SBI), Suku Bunga Pinjaman Bank Konvensional/Base Lending Rate (BLR) secara signifikan mempengaruhi margin murabahah. Sedangkan profit target tidak berpengaruh signifikan terhadap margin pembiayaan murabahah.

iv

KATA PENGANTAR

Segala puji bagi Allah SWT yang menguasai alam semesta dan yang telah begitu banyak memberikan rahmat dan kasih sayang-Nya. Rangkaian kata syukur tak akan pernah cukup untuk menggambarkan rasa terima kasih penulis kepada Allah SWT, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Faktor Eksternal dan Faktor Internal yang Mempengaruhi Margin Pembiayaan Murabahah (Studi Kasus Pada PT. Bank Muamalat Indonesia, Tbk.)”.

Shalawat serta salam semoga selalu tercurah kepada Rasulullah Muhammad SAW sebagai tauladan terbaik, keluarga, sahabat, serta para pengikutnya, yang telah merubah dari zaman jahiliyah menjadi zaman yang penuh dengan ilmu pengetahuan dengan membawa risalah bagi seluruh umat manusia.

Sepenuhnya penulis menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan akibat dari keterbatasan penulis. Dan penulis juga menyadari skripsi ini juga tidak lepas dari bantuan dan motivasi berbagai pihak. Oleh karena itu penulis ingin mengucapkan banyak terima kasih kepada:

1. Kedua Orang Tua penulis Mama dan Bapak tercinta yang memiliki peran yang sangat penting dan tak terkira, yang telah memberikan doa tulus ikhlas, motivasi, dan kasih sayang serta dukungan moril dan materil kepada penulis untuk tetap semangat.

2. Bapak Prof. Dr. H. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, MM selaku Pembantu Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 4. Bapak Prof. Dr. H. Abdul Hamid, MS selaku dosen pembimbing I dan Bapak

v

5. Bapak Indoyama Nasarudin SE, MAB selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Untuk para Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, staff akademik, karyawan dan petugas perpustakaan, terima kasih, semoga Allah SWT memberikan rahmat dan hidayah-Nya.

7. Untuk Kakak-kakakku dan adikku yang turut memberikan dukungan dan doa yang begitu tulus kepada penulis, semoga Allah SWT memberikan kemudahan dan kebahagiaan kepada kalian semua.

8. Untuk “Mas” yang sudah banyak meluangkan waktu untuk ade selama penyelesaian skripsi ini, terimakasih tak hingga atas semuanya yang sudah mas berikan. Semoga kelak ade mampu balas semua pengorbanan mas. Amien..!

9. Untuk semua teman-temanku di kelas Manajemen B 2005 dan Manajemen Perbankan yang tidak bisa aku sebutkan satu-persatu, semoga persahabatan kita semua tetap terjalin sampai kapanpun.

10. Dan untuk semua teman-teman di Fakultas Ekonomi dan Bisnis yang telah banyak memberikan peran penting dalam setiap melangkah untuk selalu tetap semangat, semoga kelak ilmu yang kita dapat di kampus ini dapat berguna dan bermanfaat di hari esok. I Luv u All…..

Penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun untuk

pencapaian yang lebih baik.

Jakarta, Mei 2010

vi

DAFTAR ISI

Daftar Riwayat Hidup ... i

Abstract ... ii

Abstrak ... iii

Kata Pengantar ... iv

Daftar Isi ... vi

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Grafik ... xiii

Daftar Lampiran ... xiv

Bab I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

Bab II TINJAUAN PUSTAKA ... 14

A. Bank ... 14

1. Pengertian Bank ... 14

2. Pengertian Bank Syariah... 15

vii

1. Pembiayaan dengan Prinsip Bagi Hasil ... 16

2. Pembiayaan dengan Prinsip Jual Beli (al-Bai’) ... 17

3. Pembiayaan dengan Prinsip Sewa ... 17

C. Jual Beli ... 18

1. Macam-Macam Jual Beli ... 18

2. Penyebab Terlarangnya Sebuah Transaksi ... 20

a. Haram Zatnya ... 21

b. Haram Selain Zatnya... 21

c. Tidak Sah/Lengkap Akadnya ... 21

D. Murabahah ... 21

1. Landasan Hukum Murabahah ... 26

a. Al-Qur’an ... 26

b. Al-Hadist ... 26

c. Fatwa Dewan Syariah Nasional ... 28

d. Hukum Positif ... 29

2. Syarat Murabahah ... 30

3. Tujuan Murabahah Kepada Pemesan Pembelian ... 31

4. Beberapa Ketentuan Umum Tentang Murabahah ... 32

5. Manfaat Dan Risiko Murabahah ... 34

viii

E. Penetapan Harga Jual ... 37

F. Faktor Eksternal dan Faktor Internal yang Mempengaruhi Margin Pembiayaan Murabahah ... 42

G. Penelitian Terdahulu ... 44

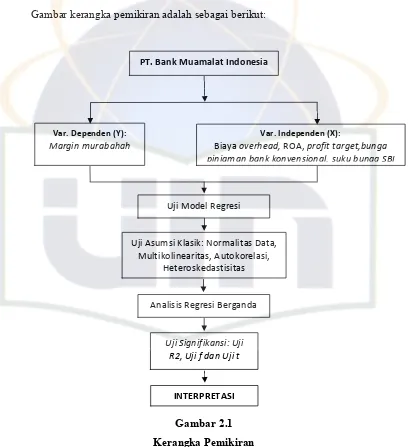

H. Kerangka Pemikiran ... 47

I. Hipotesis ... 49

Bab III METODOLOGI PENELITIAN ... 50

A. Ruang Lingkup Penelitian ... 50

B. Metode Penentuan Sampel ... 50

C. Metode Pengumpulan Data ... 51

D. Metode Analisis ... 51

1. Uji Asumsi Klasik ... 53

a. Uji Multikolinearitas ... 53

b. Uji Heteroskedastisitas ... 55

c. Uji Autokorelasi ... 56

d. Uji Normalitas ... 56

2. Uji Signifikansi ... 57

a. Uji Adjusted R2 (Koefisien Detrminasi) ... 57

b. Uji Signifikansi F (Uji secara Simultan) ... 58

c. Uji t (Pengujian Secara Parsial) ... 58

ix

Bab IV PEMBAHASAN ... 62

A. Sekilas Gambaran Umum Objek Penelitian ... 62

1. Sejarah Singkat Perusahaan ... 62

2. Visi dan Misi ... 64

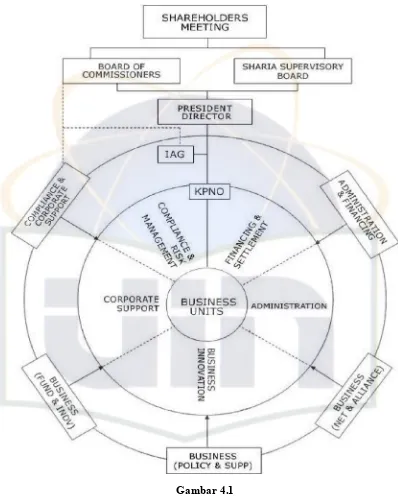

3. Struktur Organisasi ... 64

4. Aktivitas Bank Muamalat Indonesia ... 70

a. Aspek Personalia ... 70

b. Apek Produksi ... 71

B. Hasil dan Pembahasan ... 81

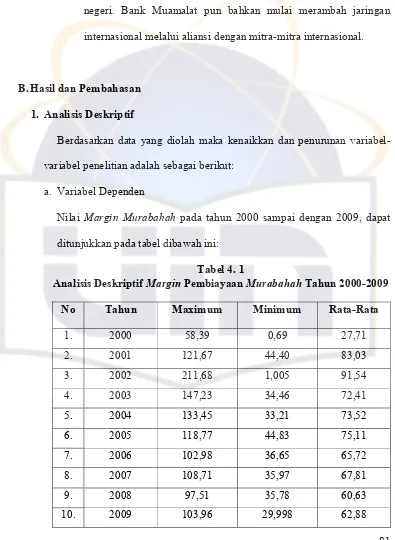

1. Analisis Deskriptif ... 81

a. Variabel Dependen ... 81

b. Variabel Independen ... 84

2. Pengujian Asumsi Klasik ... 86

a. Uji Normalitas ... 86

b. Uji Heteroskadastisitas ... 88

c. Uji Multikolinearitas ... 90

d. Uji Autokorelasi ... 91

3. Uji Signifikansi ... 91

a. Uji Adjusted R 2 (Koefisien Determinasi) ... 91

b. Uji Signifikansi F (Uji Secara Simultan) ... 92

c. Uji Signifikansi t (Pengujian Secara Parsial) ... 93

x

Bab V KESIMPULAN DAN SARAN ... 101

A. Kesimpulan ... 101

B. Saran ... 104

DAFTAR PUSTAKA ... 105

xi

DAFTAR TABEL

Tabel Keterangan Halaman

1.1 Komposisi Pembiayaan yang Diberikan Bank Umum Syariah

dan Unit Usaha Syariah 6

4.1 Analisis Deskriptif Margin Pembiayaan Murabahah 81

4.2 Analisis Deskriptif Variabel Independen 84

4.3 Hasil Uji Multikolinearitas 90

4.4 Hasil Uji Autokorelasi 91

4.5 Hasil Pengujian Adjusted R2 91

4.6 Hasil Pengujian Variabel Independen Terhadap Variabel Dependen

Secara Simultan 92

4.7 Hasil Pengujian Variabel Independen Terhadap Variabel Dependen

[image:16.612.113.500.139.539.2]xii

[image:17.612.114.504.108.550.2]DAFTAR GAMBAR

Gambar Keterangan Halaman

2.1 Kerangka Pemikiran 48

4.1 Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk. 65

4.2 Hasil Uji Normalitas Data 87

xiii

DAFTAR GRAFIK

Grafik Keterangan Halaman

4.1 Perkembangan Nasabah Bank Muamalat Indonesia, Tbk 77

4.2 Perkembangan Aktiva 79

4.3 Perkembangan Laba 79

4.4 Perkembangan Laba 80

[image:18.612.113.504.130.551.2]xiv

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Data Penelitian 115

2 Uji Asumsi Klasik 118

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Bank sebagai salah satu lembaga keuangan telah menempatkan posisi

penting dalam perekonomian saat ini. Dengan demikian, hampir seluruh

aktivitas setiap orang dan segenap lapisan masyarakat dalam kegiatan

perekonomiannya terkait dengan dunia perbankan. Dimana posisi yang

strategis dalam bidang ekonomi itu terutama berakar dari dua peranan

pokoknya, yaitu; sebagai lembaga intermediasi, serta sebagai lembaga

penyelenggara dan penyedia layanan jasa-jasa dibidang keuangan serta lalu

lintas pembayaran maupun pemberian jasa-jasa keuangan lainnya.

Dengan kedua peranan pokok tersebut, kegiatan operasional bank telah

merambah bagian terbesar dari kegiatan perekonomian masyarakat, dalam

kaitannya yang lebih luas, posisi bank sebagai bagian dari sektor industri jasa

keuangan telah pula menduduki posisi dominan. Dan apabila hal ini dikaitkan

dengan sejarah perekonomian kaum muslimin, maka fungsi-fungsi bank

tersebut setidaknya telah dimulai pada saat Rasulullah SAW.

Bagi umat Islam yang aktivitas kehidupannya harus dengan ketentuan

syariah sebagai mana ketentuan Al-Qur`an dan hadits mengenai masalah bunga

yang masih menjadi polemik hingga saat ini, selain itu, dampak lain yang

2

terhadap salah satu pihak dinilai melanggar norma keadilan, dimana risiko

penghimpunan dana sepenuhnya ditanggung oleh bank, sebaliknya risiko kredit

sepenuhnya ditanggung oleh debitur. Dalam jangka panjang sistem perbankan

konvensional juga berpotensi menyebabkan penumpukkan kekayaan sebagian

masyarakat yang memiliki modal yang besar.

Perbankan syariah di Indonesia mulai berkembang pada tahun 1992,

diawalai dengan berdirinya Bank Muamalat Indonesia (BMI), sebagai pelopor

berdirinya perbankan yang berlandaskan sistem syariah, dan kemudian disusul

oleh Bank Perkreditan Syariah. Landasan hukum yang menjadi titik tolak

perkembangan bank syariah di Indonesia adalah UU No. 7 Tahun 1992, tentang

Bank Indonesia. Dalam UU tersebut prinsip syariah telah dinyatakan, meskipun

masih samar, yang dinyatakan sebagai prinsip bagi hasil. Prinsip perbankan

syariah secara tegas dinyatakan dalam UU No. 10 Tahun 1998, yang kemudian

diperbaharui dengan UU No. 23 Tahun 1999 tentang Bank Indonesia dan UU

No. 3 tahun 2004. Undang-Undang ini memberikan arahan bagi bank

konvensional untuk membuka cabang syariah atau mengkonversikan diri

menjadi bank syariah.

Pada sekitar pertengahan tahun 1997, permasalahan inflasi dan krisis

nilai tukar semakin meningkat karena tingkat inflasi sudah mencapai dua digit

yaitu sekitar 11.05 % dan menyebabkan nilai mata uang rupiah merosot tajam.

Krisis yang demikian ini akan menyebabkan beban hutang perusahaan terutama

3

bank menjadi besar karena bank sendiri mengalami kesulitan menyediakan

likuiditas operasional sehari-hari.

Timbulnya krisis yang berkepanjangan ini disebabkan karena kelemahan

institusional, terutama disekitar finansial. Terjadi kehancuran disekitar

perbankan serta tidak efektifnya kebijakan moneter, sangat mempengaruhi

kondisi mikro dan makro ekonomi. Permasalahan ini semakain kompleks

akibat kebijakan yang dilakukan untuk memperbaiki krisis ini.kebijakan yang

dilakukan ternyata didominasi melalui defisit neraca pembayaran, dan

mendorong investasi melalui bantuan asing. Kebijakan-kebijakan tersebut

ternyata dipilih tanpa melihat pangkal permasalahan yang sebenarnya, sehingga

mengakibatkan krisis terjadi lebih dalam lagi dan multidimensi. Semuanya

menunjukkan bahwa asumsi-asumsi dan formulasi-formulasi yang digunakan

dalam sistem ekonomi selama ini adalah salah dan gagal dalam upaya

menciptakan suatu sistem ekonomi yang ideal. Krisis keuangan di Asia dimana

salah satunya adalah tingginya laju suku bunga, telah membuka kelemahan

teori ekonomi konvensional mendominasi segala aktivitas ekonomi.

Pertumbuhan ekonomi yang begitu cepat di negara-negara Asia, telah

mendorong para okonom mengkaji kembali terhadap kebijakan pembangunan

yang selama ini diterapkan.

Saat krisis ekonomi yang melanda Indonesia itulah perbankan syariah

telah mampu membuktikan bahwasannya penerapan sistem bagi hasil mampu

4

Berbeda halnya dengan bank-bank konvensional yang berdasarkan pada sistem

bunga banyak yang mengalami kerugian cukup besar dan terpaksa harus

ditutup karena mengalami ”negative spread”.

Karena hal tersebut diatas, muncul berbagai upaya untuk merumuskan

suatu sistem ekonomi baru yang mampu memecahkan berbagai permasalahan

ekonomi yang ada. Banyak para ekonom yang melirik pada dunia Islam

khususnya sistem ekonomi Islam, yang sebetulnya dalam Islam itu sendiri

bukanlah sesuatu hal yang baru.

Fenomena yang menarik yang terjadi akhir-akhir ini, yaitu semakin

maraknya penerapan sistem syariah, baik itu dilembaga keuangan perbankan,

asuransi, investasi maupun lainnya. Hal ini bisa dilihat dari banyak lahirnya

baru maupun usaha bisnis baru dengan menggunakan prinsip syariah. Banyak

sekali bank konvensional yang membuka kantor cabang syariah, bahkan

menggantikan jenis usahanya dari bank konvensional menjadi syariah. Dunia

akademis juga memberikan respon positif atas perkembangan ekonomi syariah

seperti Universitas Islam Negeri (UIN) Syahid, Universitas indonesia (UI),

Shariah Economics and Banking Institut (SEBI) dll.

Setelah Bank Mandiri, Bukopin, Bank Rakyat Indonesia, dan Bank

Negara Indonesia 46, bank umum Danamon mulai membuka kantor cabang

syariah. Di tahun yang akan datang diperkirakan jumlah bank syariah serta

Bank Perkreditan Rakyat syariah akan terus bertambah, selain itu, terjadi pula

5

investasi terjadi penambahan jumlah pembiayaan yang diberikan oleh

perbankan syariah. Bagi bank syariah, hal ini merupakan tantangan, dimana

bank syariah tidak hanya harus memberikan keuntungan materi saja tetapi juga

harus mampu memberikan keuntungan spiritual. Karena bagi seorang investor

muslim, ia menganggap bahwa sistem bunga yang terdapat dalam bank

konvensional merupakan sesuatu yang haram dan harus ditinggalkan sehinggga

menempatkan dana miliknya pada perbankan yang berbasis syariah.

Sebagai bagian dari perbankan nasional, bank syariah yang dalam

perkembangannya telah mengalami kemajuan pesat telah menunjukan

peningkatan kinerja baik dalam aktivitas maupun dalam sisi keuangan.

Keadaan keuangan yang baik dapat dilihat salah satu caranya melalui laporan

keuangan. Dalam laporan keuangan dapat diperoleh informasi melalui

pengolahan selanjutnya tentang posisi keadaan keuangan bank tersebut dan

perubahan aktivitas operasi bank, yang nantinya dapat digunakan oleh pihak

manajemen dalam membuat kebijakan.

Pertumbuhan bank syariah sangat dipengaruhi oleh kemampuan untuk

menghimpun dana masyarakat baik berskala kecil maupun berskala besar dan

menyalurkannya kepada masyarkat yang merupakan deficit unit dalam bentuk

pembiayaan. Bank syariah sebagai lembaga intermediasi dituntut mampu untuk

mengelola dana dari investor maupun dari masyarakat. Untuk itu setiap

keputusan investasi dan pembiayaan membutuhkan keputusan yang simultan

6

Tabel 1. 1

Komposisi Pembiayaan Yang Diberikan Bank Umum Syariah dan Unit Usaha Syariah

Dalam Miliar Rp

Akad 2005 2006 2007 Mar-08 Juni-08 Sep-08 Des-09

Mudharabah 3,124 2,335 4,406 5,200 6,117 6,968 7,411 Musyarakah 1,898 4,062 5,578 5,835 6,518 6,750 6,205 Murabahah 9,487 12,624 16,553 16,977 19,811 22,044 22,486

Salam 0 0 0 0 0 0 0

Istishna 282 337 351 365 367 385 369

Ijarah 316 836 516 464 523 698 765

Qardh 125 250 540 788 765 836 959

Lainnya 0 0 0 0 0 0 0

Total 15,232 20,445 27,944 29,629 34,100 37,681 38,195 Sumber: Statistik Perbankan Syariah BI Thn 2009

Dari data statistik perbankan syariah pada Direktorat Bank Syariah Bank

Indonesia Januari 2009 diatas menunjukkan komposisi pembiayaan dengan

akad murabahah mencapai 22 Miliar dari total pembiayaan yang ada di

perbankan syariah. Sementara pembiayaan mudharabah dan musyarakah yang

diberikan hanya sekitar 7 Miliar dari total pembiayaan yang ada. Dari fakta ini

dapat dilihat bahwa rata-rata para pengelola perbankan syariah masih sangat

memperhatikan aspek kehati-hatian dalam pembiayaan mudharabah sehingga

hasil yang diperoleh tidak maksimal.

Berdasarkan data statistik perkembangan perbankan syariah, terlihat

bahwa bentuk pembiayaan murabahah memegang peranan penting yang

memberikan porsi terbesar dalam penyaluran dana. Hal ini dapat terjadi karena

7

investasi jangka pendek dan cukup mudah bila dibandingkan dengan sistem

profit and loss sharing (PLS). Kemudian mark up yang ada dalam pembiayaan

murabahah dapat ditetapkan sedemikian rupa sehingga dapat memastikan

bahwa bank syariah memperoleh keuntungan (margin) yang sebanding dengan

bank yang berbasis bunga yang menjadi pesaing dari bank-bank syariah.

Secara umum, (Karim, 2007:71) membagi transaksi pemindahan hak

kepemilikan atas suatu harta benda menjadi dua kelompok, yaitu akad tabaru’

(not profit transaction) dan tijarah (for profit transaction). Akad tabarru’

seperti Qardh, wadiah, wakalah, kafalah, rahn, hibah dan wakaf. Akad tijarah

terdiri dari dua basis insentif, yaitu yang bersifat pasti (natural certainty

contract) dan yang besifat tidak pasti (natural uncertainty contract). Transaksi

dengan insentif pasti antara lain adalah murabahah, salam, istishna’, dan ijarah.

Transaksi dengan insentif tidak pasti adalah mudharabah, musyarakah,

muzara’ah, mukhabarah.

Berdasarkan pembagian tersebut yang merupakan transaksi non PLS

yaitu transaksi jual beli al-murabahah, as-salam (bayar dimuka, bayar

kemudian), al-istishna (pesanan yang harus diproduksi, al-ijarah (sewa), dan

transaksi yang berdasarkan fee based incame yaitu jasa wakalah (pelimpahan

wewenang), al-kafalah (jaminan), al-hawalah (tanggungan), ar-rahn (gadai),

dan al-qard (pinjaman). Transaksi yang berbasis bagi hasil (PLS) terdapat

dalam transaksi musyarakah (kerja sama kedua belah pihak yang saling

8

pihak menyediakan dana 100% dan dipihak lain menyediakan keahlian),

al-muzara’ah (kerja sama dibidang pertanian antara pemilik lahan dengan

penggarap, dimana benih ditanggung oleh pemilik lahan), dan al-musaqah

(kerja sama bidang pertanian dimana si penggarap hanya bertanggung jawab

atas penyiraman dan pemeliharaan).

Murabahah adalah akad yang paling banyak dipakai di perbankan

syariah dibandingkan dalam bentuk penyertaan seperti mudharabah dan

musyarakah. Kenyataan tersebut tidak hanya terjadi di perbankan syariah di

Indonesia, tetapi juga terjadi di perbankan syariah di negara-negara lainnya di

seluruh dunia. Jika ditelusuri dari laporan perbankan syariah, hampir 80%

sumber keuntungan pada perbankan syariah berasal dari produk murabahah

dan ba’I bi’tshaman Ajil (BBA) sementara produk yang berbasis sistem bagi

hasil masih sangat rendah; padahal yang mempunyai dampak langsung

terhadap pertumbuhan ekonomi adalah pembiayaan dalam bentuk mudharabah

dan musyarakah.

Beberapa keunggulan dalam pembiayaan yang berbasis murabahah,

pertama murabahah merupakan suatu investasi jangka pendek dan cukup

memudahkan, bila dibandingkan dengan profit and loss sharing (PLS); kedua,

menjauhkan dari ketidakpastian yang ada pada pembiayaan berbasis profit and

loss sharing. Disamping itu, pembiayaan berbasis murabahah dalam banyak

hal lebih konsisten seperti pada orientasi profesional staf bank, bahasa,

9

banyak persoalan, terutama bila kita melihat aspek hukum yang

ditimbulkannya, karena implementasi pembiayaan murabahah di perbankan

syariah tidak sesederhana yang kita bayangkan. Ada banyak hal yang harus kita

telusuri lebih dalam, terutama mengenai keabsahan dari akad ini.

Dilihat dari peran penting murabahah yang mendominasi pendapatan

bank syariah serta untuk menyelamatkan citra bank syariah maka perlu secara

transparan diketahui dan diteliti lebih lanjut bagaimana mekanisme pembiayaan

murabahah dan bagaimana penetapan margin jual beli yang adil bagi bank dan

nasabah.

PT. Bank Muamalat Indonesia adalah bank pertama di Indonesia yang

sesuai Syariah, didirikan pada tahun 1991. Pendirian Bank Muamalat

diprakarsai oleh Majelis Ulama Indonesia (MUI) yang kemudian didukung

oleh sekelompok pengusaha dan cedekiawan muslim diantaranya adalah

Karnaen A. Perwataatmadja, M.Dawam Rahardjo, A.M. Saefudin, M. Amien

Aziz, dan lain-lain. Dengan modal awal Rp. 106 miliar, pada tanggal 1 Mei

1992 Bank Mua’malat Indonesia mulai beroperasi. Berdasarkan Laporan

Keuangan Publikasi Bulanan hingga Oktober 2008, total aktiva Bank

Muamalat Indonesia telah mencapai Rp. 12,5 triliun. Total dana pihak ketiga

yang dikelola, seluruhnya disalurkan dalam bentuk pembiayaan dengan jenis

akad profit and loss sharing (PLS) maupun non PLS termasuk yang fee based

10 Berdasarkan uraian diatas maka penulis sangat tertarik untuk melakukan

penelitian dalam hal ini dengan mengangkat tema/judul: “Analisis Faktor

Eksternal dan Faktor Internal yang Mempengaruhi Margin Pembiayaan

Murabahah (Studi Kasus Pada PT. Bank Muamalat Indonesia, Tbk.)”.

Data yang digunakan dalam penelitian ini adalah data yang diperoleh

berdasarkan runtun waktu (Time Series) dengan periode penelitian tahun 2000

sampai dengan tahun 2009.

Dari hasil penelitian ini penulis mengharapkan dapat mengetahui faktor

eksternal dan faktor internal yang dapat mempengaruhi margin pembiayaan

murabahah pada PT. Bank Muamalat Indonesia secara lebih terperinci.

B.Perumusan Masalah

Adapun pertanyaan penelitian yang dirumuskan berdasarkan masalah

diatas adalah sebagai berikut:

1. Apakah variabel biaya operasional (BOP), rasio Return On Asset (ROA),

tingkat suku bunga Sertifikat Bank Indonesia (SBI), tingkat suku bunga

pinjaman bank konvensional (Base Lending Rate), tingkat keuntungan bank

yang diinginkan (profit target) secara simultan berpengaruh terhadap margin

pembiayaan murabahah ?

2. Apakah variabel biaya operasional (BOP), rasio Return On Asset (ROA),

tingkat suku bunga Sertifikat Bank Indonesia (SBI), tingkat suku bunga

11 yang diinginkan (profit target) secara parsial berpengaruh terhadap margin

pembiayaan murabahah ?

3. Dari variabel-variabel bebas tersebut, manakah yang memiliki pengaruh

paling dominan terhadap margin pembiayaan murabahah?

C.Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1.Untuk menganalisis pengaruh biaya operasional (BOP), rasio Return On

Asset (ROA), tingkat suku bunga Sertifikat Bank Indonesia (SBI), tingkat

suku bunga pinjaman bank konvensional (Base Lending Rate), dan tingkat

keuntungan bank yang diinginkan (profit target) secara simultan terhadap

margin pembiayaan murabahah.

2.Untuk menganalisis pengaruh biaya operasional (BOP), rasio Return On

Asset (ROA), tingkat suku bunga Sertifikat Bank Indonesia (SBI), tingkat

suku bunga pinjaman bank konvensional (Base Lending Rate), dan tingkat

keuntungan bank yang diinginkan (profit target) secara parsial simultan

terhadap margin pembiayaan murabahah.

3. Untuk menganalisis variabel bebas biaya operasional (BOP), rasio Return

On Asset (ROA), tingkat suku bunga Sertifikat Bank Indonesia (SBI),

tingkat suku bunga pinjaman bank konvensional (Base Landing Rate), dan

tingkat keuntungan yang diinginkan (profit target) yang paling dominan

12 D.Manfaat Penelitiaan

1.Bagi Penulis

Penelitian ini diharapkan dapat menjadi wahana pengetahuan dan

pengalaman mengenai perbankan syariah serta sebagai perbandingan antara

konsep-konsep yang telah dipelajari dari perkuliahan dengan prakteknya dan

mencoba untuk menerapkan pada keadaan nyata. Penelitian ini juga

merupakan persyaratan untuk memperoleh gelar Strata 1 (S1).

2.Bagi Perusahaan

Hasil penelitian ini bisa menjadi bahan pertimbangan bagi PT. Bank

Muamalat Indonesia dalam memberikan pembiayaan murabahah kepada

para nasabahnya. Selain itu, kepercayaan nasabah kepada bank syariah

diharapkan dapat meningkat karena rasa keingintahuan nasabah cepat atau

lambat akan dapat memahami mekanisme perbankan syariah dari penelitian

ini serta dapat memberikan informasi yang berguna agar lebih

meningkatkan kinerja bank dengan menerapkan prinsip kehati-hatian dalam

memberikan pembiayaan bagi hasil sehingga pembiayaan yang diberikan

dapat disesuaikan dengan karakter sumber dana pihak ketiga. Penelitian ini

dapat menjadi pertimbangan dalam pengambilan keputusan pembiayaan

untuk mengurangi Non Performing Financing.

3.Bagi Nasabah

Bagi nasabah penelitian ini dapat memberikan informasi yang

13 yang lebih baik dalam memilih jenis pembiayaan yang dibutuhkan. Nasabah

juga dapat mengetahui perbedaan antara bank syariah dengan bank

konvensional serta dapat membandingkan sistem mana yang mampu

memberikan keamanan dan keuntungan bagi nasabah.

4.Bagi Dunia Akademik

Hasil penelitian ini dapat menjadi referensi bagi penelitian selanjutnya

dengan tema yang sama. Bagi pembaca diharapkan dapat mengenal produk

atau jasa Bank Muamalat Indonesia sehingga dapat mensosialisasikannya

14 BAB II

TINJAUAN PUSTAKA

A.Bank

1.Pengertian Bank

Menurut Ahmad Rodoni (2006: 31) banyak definisi mengenai bank,

pada dasarnya semua definisi tersebut tidak berbeda satu sama lain,

perbedaaanya hanya pada tugas atau usaha bank. Bank dapat didefinisikan

sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial

intermediary) untuk menyalurkan penawaran dan permintaan kredit pada

waktu yang ditentukan.

Pengertian bank menurut UU No. 7 Tahun 1992 tentang Perbankan

yang kemudian diubah dengan UU No.10 Tahun 1998 adalah:

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau dalam bentuk-bentuk lainnya dalam rangka tujuan

bank meningkatkan taraf hidup masyarakat banyak.

a. Bank umum adalah bank yang melakukan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

15 b.Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.Pengertian Bank Syariah

Bank syariah menurut Perwataatmadja dan Antonio (1992) adalah bank

yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam

khususnya yang menyangkut tata cara bermuamalat secara Islam. Dalam

tata cara bermuamalat itu dijauhi praktek-praktek yang dikawatirkan

mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan

investatasi atas dasar bagi hasil dan pembiayaan perdagangan.

Menurut Muhammad (2005: 1) bank syariah adalah bank yang beroperasi

dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut

dengan bank tanpa bunga, adalah lembaga keuangan/perbankan yang

operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an

dan hadist Nabi SAW. Dengan kata lain, bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa

lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya berdasarkan syariat Islam.

Menurut Dahlan Siamat (2004: 183) bank syariah adalah bank yang

menjalankan usaha sesuai dengan prinsip-prinsip syariat Islam yaitu

mengacu kepada Al-Qur’an dan Hadist. Berusaha sesuai dengan prinsip

ketentuan-16 ketentuan syariat Islam khususnya yang menyangkut tata cara bermuamalah

secara Islam antara lain misalnya menjauhi praktek-praktek yang

mengandung unsur-unsur riba dan melakukan kegiatan investasi atas dasar

bagi hasil pembiayaan perdagangan.

B.Jenis-Jenis Pembiayaan Pada Bank Syariah

Menurut Dahlan Siamat (2004: 192) dalam menyalurkan dana kepada

nasabah, secara garis besar terdapat 3(tiga) kelompok pembiayaan pada bank

syariah, yaitu dengan prinsip bagi hasil (syirkah), prinsip jual beli (bai’), dan

sewa beli.

1.Pembiayan Dengan Prinsip Bagi Hasil

a.Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah perjanjain antara penanam dana dan

pengelola dana untuk melakukan kegiatan usaha tertentu, dengan

pembagian keuntungan antara kedua belah pihak berdasarkan nisbah

yang telah disepakati sebelumnya.

b.Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah perjanjian diantara pemilik dana/modal

untuk mencampurkan dana/modal mereka pada suatu usaha tertentu,

dengan pembagian keuntungan diantara pemilik dana/modal berdasarkan

17 2.Pembiayaan Dengan Prinsip Jual-Beli (al-Bai’)

a.Pembiayaan Murabahah

Pembiayaan Murabahah adalah perjanjain jual beli antara bank dan

nasabah dimana bank syariah membeli barang yang diperlukan oleh

nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan

sebesar harga perolehan ditambah dengan margin/keuntungan yang

disepakati antara bank syariah dan nasabah.

b.Pembiayaan Salam

Pembiayaan Salam adalah perjanjian jual beli barang dengan cara

pemesanan dengan syarat tertentu dan pembayaran harga terlebih dahulu.

c. Pembiayaan Istishna

Pembiayaan Istishna adalah perjanjian jual beli dalam bentuk pemesanan

pembuatan barang dengan kriteria dan persyaratan tertentu yang

disepakati antara pemesan dan penjual.

3.Pembiayaan Dengan Prinsip Sewa

a.Pembiayaan Ijarah

Pembiayaan Ijarah adalah perjanjian sewa menyewa suatu barang dalam

waktu tertentu melalui pembayaran sewa.

b.Pembiayaan Ijarah Muntahiyah Biltamlik

Pembiayaan Ijarah Muntahiyah Biltamlik adalah perjanjian sewa

menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan

18 C.Jual Beli

Menurut Zainul Arifin (2001: 20) Pengertian jual-beli meliputi berbagai

akad pertukaran (exchange contract) antara suatu barang dan jasa dalam jumlah

tertentu atas barang dan jasa lainnya. Penyerahan jumlah atau harga barang jasa

tersebut dapat dilakukan dengan segera (cash and carry) ataupun secara

tangguh (deferred). Oleh karenanya, untuk memenuhi kebutuhan pembiayaan

(debt financing) syarat-syarat al ba’I menyangkut berbagai tipe kontrak

jual-beli tangguh (deferred contract of exchange).

1. Macam-macam jual beli

Macam dan jenis jual beli menurut Zainul Arifin (2001: 21) antara lain:

a. Bai’ al mutlaqah, yaitu pertukaran antara barang atau jasa dengan uang.

Uang berperan sebagai alat tukar. Jual beli semacam ini menjiwai semua

produk-produk lembaga keuangan yang didasarkan atas prinsip jual beli.

b. Bai’ al muqayyadah, yaitu jual beli dimana pertukaran terjadi antara

barang dengan barang (barter). Aplikasi jual beli semacam ini dapat

dilakukan sebagai jalan keluar bagi transaksi ekspor yang tidak dapat

menghasilkan valuta asing (devisa). Karena itu dilakukan pertukaran

barang dengan barang yang dinilai dalam valuta asing. Transaksi

semacam ini lazim disebut counter trade.

c. Bai’ al sharf, yaitu jual beli atau pertukaran antara satu mata uang asing

dengan mata uang asing lain, seperti antara rupiah dengan dolar, dolar

19 dapat berupa uang kartal (bank notes) ataupun dalam bentuk uang giral

(telegraphic transfer atau mail transfer).

d. Bai’ al murabahah, adalah akad jual beli barang tertentu. Dalam transaksi

jual beli tersebut penjual menyebutkan dengan jelas barang yang

diperjualbelikan, termasuk harga pembelian dan keuntungan yang

diambil.

e. Bai’ al musawamah, adalah jual beli biasa, dimana penjual tidak

memberitahukan harga pokok dan keuntungan yang didapatnya.

f. Bai’ al muwadha’ah, yaitu jual beli dimana penjul melakukan penjualan

dengan harga yang lebih rendah dari pada harga pasar atau dengan

potongan (discount). Penjualan semacam ini biasanya hanya dilakukan

untuk barang-barang atau aktiva tetap yang nilai bukunya sudah sangat

rendah.

g. Bai’ as salam, adalah akad jual beli dimana pembeli membayar uang

(sebesar harga) atas barang yang telah disebutkan spesifikasinya,

sedangkan barang yang diperjualbelikan itu akan diserahkan kemudian,

yaitu pada tanggal yang disepakati. Bai’ as salam biasanya dilakukan

untuk produk-produk pertanian jangka pendek.

h. Bai’ al istishna’, hampir sama dengan Bai’ as salam, yaitu kotrak jual

beli dimana harga atas barang tersebut dibayar lebih dulu tapi dapat

diangsur sesuai dengan jadwal dan syarat-syarat yang disepakati bersama,

20

Dalam ibadah kaidah hukum yang berlaku adalah bahwa semua hal

dilarang, kecuali ada ketentuannya berdasarkan Al-Qur’an dan Al-Hadist.

Sedangkan dalam urusan muamalah, semuanya diperbolehkan kecuali ada dalil

yang melarangnya.

Menurut Karim (2005) ketika suatu transaksi baru muncul dan belum

dikenal sebelumnya dalam hukum Islam, maka transaksi tersebut dianggap

dapat diterima, kecuali terdapat implikasi dari dalil Qur’an dan Hadist yang

melarangnya, baik secara eksplisit maupun implisit. Dengan demikian dalam

bidang muamalah, semua transaksi dibolehkan kecuali yang diharamkan.

Penyebab terlarangnya sebuah transaksi adalah disebabakan faktor-faktor

sebagai berikut: (Karim, 2007: 30).

2.Penyebab terlarangnya sebuah transaksi

a. Haram Zatnya

Transaksi dilarang karena objek (barang dan/atau jasa) yang

ditransaksikan juga dilarang, misalnya minuman keras, daging babi, dan

sebagainya. Jadi transaksi jual beli minuman keras adalah haram,

walaupun akad jual belinya sah. Dengan demikian, bila ada nasabah yang

mengajukan pembiayaan pembelian minuman kesras kepada benk

dengan menggunakan akad murabahah, maka walaupun akadnya tetapi

21 b.Haram Selain Zatnya

c. Tidak Sah/Lengkap Akadnya

Suatu transaksi yang tidak masuk dalam kategori haram li dzatiti

maupun haram li ghairihi, belum tentu serta-merta menjadi halal. Masih

ada kemungkinan transaksi tersebut menjadi haram bila akad atas

transaksi itu tidak sah atau tidak lengkap.

D.Murabahah

Menurut Perwataatmadja dan Antonio (1999: 106) Bai’ al-Murabahah

adalah suatu perjanjian yang disepakati antara bank dan nasabah, dimana bank

menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja

lainnya yang dibutuhkan nasabah, yang akan dibayar kembali oleh nasabah

sebesar harga jual bank (harga beli bank plis margin keuntungan pada saat

jatuh tempo).

Chapra (2000: 65) mengemukakan bahwa murabahah merupakan

transaksi yang sah menurut ketentuan syariat Islam apabila risiko transaksi

tersebut menjadi tanggung jawab pemodal sampai penguasaan atsa barang

(possession) telah dialihkan kepada naabah. Agar transaksi yang demikian sah

secara hukum, bank harus menandatangani 2 (dua) perjanjian yang terpisah.

Perjanjian yang satu dengan pemasok barang dan perjanjian yang lain dengan

nasabah. Adalah tidak sah apabila bank hanya memiliki satu perjanjian saja,

22

harga barang kepada pemasok barang untuk dan atas nama pembeli atau

nasabah. Bila transaksi dilakukan seperti itu, maka transaksi tersebut tidak

berbeda dengan suatu transaksi yang didasarkan atas bunga (yang dilarang

dalam Islam: fatwa MUI No. 1 tahun 2004).

Al-Qur’an tidak pernah secara langsung membicarakan tentang

murabahah, meski di sana ada sejumlah acuan tentang jual beli, laba, rugi dan

perdagangan. Demikian pula tampaknya tidak ada hadist yang memiliki

rujukan langsung kepada murabahah. Para ulama generasi awal, semisal Malik

dan Syafi’I yang secara khusus mengatakan bahwa jual beli murabahah adalah

hlaal, tidak memperkuat pendapat mereka dengan satu hadist pun. Al-Kaff (tt),

seorang kritikus murabahah kontemporer, menyimpulkan bahwa murabahah

adalah “salah satu jenis jual beli yang tidak dikenal pada zaman Nabi atau para

sahabatnya.” Menurutnya para tokoh ulama mulai menyatakan pandapat

mereka tentang murabahah pada seperempat pertama abad kedua Hijriah, atau

bahkan lebih akhir lagi. Mengingat tidak adanya rujukan baik di dalam

Al-Qur’an maupun Hadist sahih yang diterima umum, para pukoha harus

membenarkan murabahah dengan dasar yang lain. Malik membenarkan

keabsahan dengan merujuk kepada praktik penduduk Madinah: Ada

kesepakatan pendapat di sini (Madinah) tentang keabsahan seseorang yang

membelikan pakaian di kota, dan kemudian ia membawanya ke kota lain untuk

menjualnya lagi dengan suatu keuntungan yang disepakati. (Muhammad,

23

Murabahah itu menjual suatu barang dengan menegaskan harga belinya

kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai

laba. (Fatwa No. 04/DSN-MUI/IV/2000).

Transaksi Murabahah ini lazim dilakukan oleh Rasulullah Saw. dan para

sahabatnya. Secara sederhana, murabahah berarti suatu penjualan barang

seharga barang tersebut ditambah keuntungan yang disepakat. Misalnya,

seseorang membeli barang kemudian menjualnya kembali dengan ketentuan

tertentu. Berapa besar keuntungan tersebut dapat dinyatakan dalam nominal

rupiah tertentu atau dalam bentuk persentase dari harga pembeliannya,

misalnya 10% atau 20%.

Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

Akad ini merupakan salah satu bentuk natural certainty contracts, karena

dalam murabahah ditentukan berapa required rate of profit-nya (keuntungan

yang ingin diperoleh). (Karim, 2007:113).

Menurut M. Syafi’I Antonio (2001:101) bai’ al-murabahah adalah jual

beli barang pada harga asal dengan tambahan keuntungan yang disepakati.

Dalam bai’ al-murabahah penjual harus memberi tahu harga produk yang ia

beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Misalnya,

pedagang eceran membeli computer dari grosir dengan harga Rp

10.000.000,00, kemudian ia menambahkan keuntungan sebesar Rp750.000,00

24

umumnya si pedagang eceran tidak akan memesan dari grosir sebelum ada

pesanan dari calon pembeli dan mereka sudah menyepakati tentang lama

pembiayaan, besar keuntungan yang akan diambil pedagang eceran, serta

besarnya angsuran jika memang akan dibayar secara angsuran.

Dalam teknis perbankan, murabahah adalah akad jual beli antara bank

selaku penyedia barang (penjual) dengan nasabah yang memesan untuk

membeli barang. Bank memperoleh keuntungan jual beli yang disepakati

bersama. Rukun dan syarat murabahah sama dengan yang terdapat dalam

Fiqih, sedangkan syarat-syarat lain seperti barang, harga dan pembayaran

adalah sesuai dengan kebijakan bank yang bersangkutan. Harga jual bank

adalah harga beli dari pemasok ditambah keuntungan yang disepakati bersama.

Jadi nasabah mengetahui keuntungan yang diambil oleh bank.

Murabahah adalah transaksi penjualan barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

Karakteristiknya adalah penjual harus memberi tahu harga produk yang ia beli

dan menentukan suatu tingkat keuntungan sebagai tambahannya. Suatu jual

beli dalam Islam sedikitnya harus memenuhi syarat bahwa ada penjual (ba’i),

pembeli (musytari), barang yang diperjualbelikan, harga (saman) dan ijab

qabul atau biasa juga disebut dengan akad jual beli. (Institut Bankir Indonesia,

2001: 66).

Tujuan nasabah melakukan jual beli dengan bank adalah karena suatu

25

langsung dengan supplier. Dengan melakukan transaksi dengan bank (sebagai

lembaga keuangan), maka nasabah dapat melakukan jual beli dengan

pembayaran tangguh atau diangsur. Jika murabahah dilakukan dengan cara

pembayaran angsuran, maka yang timbul dari transaksi ini adalah piutang uang.

Artinya, penjual (ba’i) akan memiliki piutang uang sebesar nilai transaksi atas

pembeli (musytari) punya utang uang sebesar nilai transaksi kepada penjual.

Pada pengertian murabahah diatas disebut adanya “keuntungan yang

disepakati”, karakteristik murabahah adalah si penjual harus memberitahu si

pembeli tentang harga pembelian barang dan menyatakan jumlah keuntungan

yang ditambahkan pada biaya tersebut. Melalui akad murabahah, nasabah

dapat memenuhi kebutuhannya untuk memiliki barang tanpa harus

menyediakan uang tunai terlebih dahulu.

Sebenarnya bank syariah cenderung melakukan akad murabahah karena

bank ingin memproleh pendapatan yang tetap (fixed income) dari tingkat

margin murabahah yang telah ditentukan di depan. Bank syariah sebagai

mudharib dapat memberikan nisbah bagi hasil yang cukup menarik bagi para

deposan atau penabung mudharabah (shahibul mal). Semakain tinggi margin

yang diminta bank kepada nasabah atau pembeli murabahah, berarti semakain

besar pula pendapatan bank syariah yang dapat dibagikan kepada shahibul

malnya. Pada gilirannya sumber dana mudharabah yang dapat dihimpun dapat

26

1. Landasan Hukum Murabahah

Menurut Sri Wahyuni (2008: 17) landasan hukum murabahah adalah

sebagai berikut:

a. Al-Qur’an

1). “Allah menghalalkan jual-beli dan mengharamkan riba.” (QS.

Al-Baqarah: 275).

2). “….dan tidak dosa bagimu mencari karunia (dari hasil perniagaan)

dari Tuhanmu….” (QS. Al-Baqarah: 198).

3). “Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan bathil, kecuali dengan jalan perniagaan

yang berlaku dengan suka sama suka.” (QS. An-Nisaa: 29).

4). “Sesuatu riba (tambahan) yang kamu berikan agar harta manusia

bertambah, maka tidak bertambah dalam pandangan Allah, dan apa

yang kamu berikan berupa zat yang kamu maksudkan untuk

memperoleh keridhaan Allah, maka itulah orang-orang yang

melipatgandakan (pahalanya).” (QS. Ar-Rum: 39).

b. Al-Hadist

1). “Sebaik-baiknya nafkah adalah hasil pekerjaan yang halal.” (HR.

Ahmad).

2). “Pedagang yang jujur dan terpercaya akan bersama para nabi,

27

3). “Nabi bersabda, ada tiga hal mengundang berkah: jual beli tidak

secara tunai, muwaradhah (mudharabah), dan mencampur gandum

dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual.”

(HR. Ibnu Majah dari Shuhaib).

4). “Menunda-nunda (pembayaran) yang dilakukan oleh orang mampu

adalah sesuatu kedzaliman…” (HR. Abd. Al-Raziq).

5). “Pembeli dan penjual berhak untuk membatalkan perjanjian mereka

selama mereka tidak terpisah. Apabila mereka itu berbicara benar

dan menjalankannya, maka transaksi itu akan diberkahi, tetapi bila

mereka saling menyembunyikan dan berdusta, maka berkah atas

transaksi mereka itu akan pupus.” (HR. Imam Bukhari).

6)“Rafa’ah meriwayatkan, bahwa dia telah keluar bersama Nabi

Muhammad SAW ke mushalla, kemudian beliau menyaksikan ada

orang saling jual beli. Beliau bersabda: “Hai para pedagang”.

Kemudian mereka mengangkat kepala dan pandangan mereka tertuju

kepada beliau, untuk memenuhi panggilannya. Beliau bersabda:

“Bahwa para pedagang nanti akan dibangkitkan pada hari kiamat

sebagai orang yang durjana, kecuali pedagang yang bertaqwa kepada

28

c. Fatwa Dewan Syariah Nasional

Dasar pertimbangan penerapan murabahah dalam perbankan syariah

tercantum dalam Fatwa Dewan Syariah Nasional (DSN)

No.04/DSN-MUI/IV/2000 tentang murabahah menyebutkan:

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2) Barang yang diperjualbelikan tidak diharamkan oleh syariat Islam.

3) Barang yang membiayai sebagian atau seluruh harga pembelian

barang yang disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan oleh nasabah atas nama Bank

sendiri dan pembelian ini harus dan bebas riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.

6) Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual yang senilai harga plus keuntungan. Dalam kaitan

ini bank harus memberitahu secara jujur harga pokok barang kepada

nasabah berikut biaya yang diperlukan.

7) Nasabah membayar harga barang yang telah disepakati tersebut pada

jangka waktu tertentu yang telah disepakati.

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad

tersebut, pihak bank dapat mengadakan perjanjian khusus dengan

29

9) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang

dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah

barang secara prinsip menjadi milik bank.

Saeed Abdullah (2004: 121) mengemukakan bahwa secara empiris

murabahah memang lebih dibandingkan jenis pembiayaan lain, hal ini

disebabkan antara lain oleh:

1) Murabahah adalah suatu mekanisme pembiayaan investasi jangka

pendek, dan dibandingkan dengan sistem Profit And Loss Sharing

(PLS) cukup memudajkan.

2) Mark-up dalam murabahah dapat ditetapkan sedemikian rupa

sehingga memastikan bahwa bank dapat memperoleh keuntungan

yang sebanding dengan keuntungan berbasis bunga yang menjadi

saingan bank-bank Islam.

3) Murabahah menjauhkan ketidakpastian yang ada pendapatan dari

bisnis-bisnis dengan sistem PLS.

4) Murabahah tidak memungkinkan bank-bank Islam untuk

mencampuri manajemen bisnis, karena bank bukanlah mitra si

nasabah, sebab hubungan mereka dalam murabahah adalah hubungan

antara kreditur dan debitur.

d.Hukum Positif

Salman Alfaridi (2007) dalam penelitiannya yang berjudul

30

menyebutkan bahwa hukum positif dari murabahah adalah sebagai

berikut:

1)Undang-Undang No.7 Tahun 1992 tentang Perbankan yang telah

disempurnakan dengan Undang-Undang No. 10 Tahun 1998 tentang

Perbankan.

2)Peraturan Bank Indonesia No. 5/3/PBI/2003 tentang Fasilitas

Pembiayaan Jangka pendek Bagi Bank Syariah.

3)Peraturan Bank Indonesia No. 5/7/PBI/2003 tentang Kualitas Aktiva

Produktif Bagi Bank Syariah.

4)Peraturan Bank Indonesia No. 5/9/PBI/2003 tentang Penyisihan

Penghapusan Aktiva Produktif Bagi Bank Syariah.

5)Peraturan Bank Indonesia No. 5/26/PBI/2003 tentang Laporan

Bulanan Bank Syariah.

6)Surat edaran Bank Indonesia No. 5/26/BPS/2003 tentang Pelaksanaan

Pedoman Akuntansi Perbankan Syariah Indonesia.

7)Surat edaran Bank Indonesia No. 5/31/DSM/2003 tentang Laporan

Bulanan Umum Syariah

2. Syarat Murabahah

Syarat Bai’ Al-Murabahah adalah sebagai berikut (M. Syafi’I Antonio,

2001:102):

a. Penjual memberi tahu biaya modal kepada nasabah.

31 c. Kontrak bebas dari riba

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang

sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.

Antonio (2001) berpendapat bahwa secara prinsip, jika syarat dalam

(a), (d), (e) tidak dipenuhi, pembeli memiliki pilihan:

a. Melanjutkan pembelian seperti apa adanya,

b.Kembali kepada penjual dan menyatakan ketidaksetujuan atas barang

yang dijual,

c. Membatalkan kontrak.

Jual beli secara al-murabahah diatas hanya untuk barang atau produk

yang telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi dan

berkontrak. Bila produk tersebut tidak dimiliki penjual, sistem yang

digunakan adalah murabahah kepada pemesan pembelian (murabahah

KPP). Hal ini dinamakan demikian karena si penjual semata-mata

mengadakan barang untuk memenuhi kebutuhan si pembeli yang

memesannya.

3. Tujuan Murabahah Kepada Pemesan Pembelian (KPP)

Antonio (2001) dalam bukunya yang berjudul “Bank syariah dari teori

ke praktik” mengemukakan ide tentang jual beli murabahah KPP tampaknya

32

Pertama, mencari pengalaman. Satu pihak yang berkontrak (pemesan

pembelian) meminta pihak lain (pembeli) untuk membeli sebuah aset.

Pemesan berjanji untuk ganti membeli aset tersebut dan memberinya

keuntungan. Pemesan memilih sistem pembelian ini, yang biasanya

dilakukan secara kredit, lebih karena ingin mencari informasi dibanding

alasan kebutuhan yang mendesak terhadap aset tersebut.

Kedua, mencari pembiayaan. Dalam operasi perbankan syariah, motif

pemenuhan pengadaan aset atau modal kerja merupakan alasan utama yang

mendorong datang ke bank. Pada gilirannya, pembiayaan yang diberikan

akan membantu memperlancar arus kas (cash flow) yang bersangkutan. (M.

Syafi’I Antonio, 2001:103)

4. Beberapa Ketentuan Umum Tentang Murabahah

Salman Alfaridi (2007) menyebutkan mengenai ketentuan umum tentang

murabahah adalah sebgai berikut:

a. Jaminan

Pada dasarnya jaminan bukanlah satu rukun atau syarat yang mutlak

dipenuhi dalam bai’ al-murabahah, demikian juga dalam murabahah

KPP. Jaminan dimaksudkan untuk menjaga agar si pemesan tidak

main-main dengan pesanan. Si pembeli (penyedia pembiayaan/bank) dapat

meminta si pemesan (pemohon/nasabah) suatu jaminan (rahn) untuk

33

dapat menjadi salah satu jaminan yang bias diterima untuk pembayaran

utang.

b.Utang Dalam Murabahah KPP

Secara prinsip, penyelesaian utang si pemesan dalam transaksi

murabahah KPP tidak ada kaitannya dengan transaksi lain yang

dilakukan si pemesan kepada pihak ketiga atas barang pesanan tersebut.

Apakah si pemesan menjual kembali barang tersebut dengan keuntungan

atau kerugian, ia tetap berkewajiban menyelesaikan utangnya kepada si

pembeli.

Jika pemesan menjual barang tersebut sebelum masa angsurannya

berakhir, ia tidak wajib segera melunasi seluruh angsurannya.

Seandainya penjualan aset tersebut merugi, contohnya jika nasabah

adalah pedagang juga, pemesan juga harus menyelesaikan pinjamannya

sesuai kesepakatan awal. Hal ini karena transaksi penjualan kepada pihak

ketiga yang dilakukan nasabah merupakan akad yang benar-benar

terpisah dari akad murabahah pertama dengan baik.

c. Penundaan Pembayaran oleh Debitur Mampu

Seorang nasabah yang mempunyai kemampuan ekonomis dilarang

menunda penyelesaian utangnya dalam al-murabahah ini. Bila seorang

pemesan menunda penyelesaian utang tersebut, pembeli dapat

34

kembali utang itu dan mengklaim kerugian finansial yang terjadi akibat

penundaan.

d.Bangkrut

Jika pemesan berutang dianggap pailit dan gagal menyelesaikan

utangnya karena bener-benar tidak mampu secara ekonomis dan bukan

karena lalai sedangkan ia mampu, kreditor harus menunda tagihan utang

sampai ia menjadi sanggup kembali.

5. Manfaat dan Risiko Murabahah

Sesuai dengan sifat bisnis (tijarah), transaksi bai’ al-murabahah

memiliki beberapa manfaat, demikian juga risiko yang harus diantisipasi.

Bai’ al-murabhah memberi banyak manfaat kepada bank syariah.

Salah satunya adalah adanya keuntungan yang muncul dari selisih harga beli

dari penjualan dengan harga jual kepada nasabah. Selain itu, sistem bai’

al-murabahah juga sangat sederhana. Hal tersebut memudahkan penanganan

administrasinya di bank syariah.

Diantara kemungkinan risiko yang harus diantisipasi antara lain

sebagai berikut: (Antonio, 2001: 107)

a. Default atau kelalaian; nasabah sengaja tidak membayar angsuran.

b.Fluktuasi harga komparatif . Ini terjadi bila harga suatu barang di pasar

naik setelah bank membelikannya untuk nasabah. Bank tidak bias

35

c. Penolakan nasabah; barang yang dikirim bias saja ditolak oleh nasabah

karena berbagai sebab. Bias jadi karena rusak dalam perjalanan sehingga

nasabah tidak mau menerimanya. Karena itu, sebaiknya dilindungi

dengan asuransi. Kemungkinan lain karena nasabah merasa spesifikasi

barang tersebut berbeda dengan yang ia pesan. Bila bank telah

menandatangani kontrak pembelian dengan penjualnya, barang tersebut

akan menjadi milik bank. Dengan demikian, bank mempunyai risiko

untuk menjualnya kepada pihak lain.

d.Dijual; karena bai’ al-murabahah bersifat jual beli dengan untung, maka

ketika kontrak ditandatangani, barang itu menjadi milik nasabah.

Nasabah bebas melakukan apa pun terhadap aset miliknya tersebut.

Termasuk untuk menjualnya. Jika terjadi demikian, risiko untuk default

akan besar.

6.Hal-hal Yang Dilarang Dalam Transaksi Perbankan Syariah Yang

Menggunakan Akad Bai’ Al-Murabahah

Nibrah Hosen (2008) menyebutkan bahwa transaksi bai’

al-murabahah hanya diperbolehkan untuk transaksi jual beli barang atau

komoditi tidak untuk menambahkan modal atau di gunakan untuk modal

kerja. Untuk modal kerja bias menggunakan akad lain seperti mudharabah

(bagi hasil) dan musyarakah (kemitraan, bagi hasil dan bagi rugi), bukan

36

Nasabah menggunakan dana pinjaman dari Bank dengan akad

murabahah untuk digunakan pada keperluannya yang lain, bukan untuk

membeli komoditi dari Bank. Padahal jelas sekali akad bai’ al-murabahah

adalah akad jual beli dimana Bank syariah bertindak sebagai pihak penjual.

Bank menjual komoditi kepada nasabah sebelum bank memiliki

komoditi tersebut. Hal ini tidak sesuai dengan prinsip ekonomi syariah di

mana Bank sebagai pihak penjual harus sudah memiliki barang yang hendak

di jualnya kepada pihak pembeli.

Bank dan nasabah melakukan perjanjian akad murabahah pada saat

nasabah sudah membeli komoditi dari pihak lain. Seharusnya nasabah

membeli komoditi dari Bank pada saat akad berlangsung. Bukannya

membeli barang pada pihak lain dan mendapatkan pinjaman pembayarannya

dari pihak Bank. Dalam hal ini transaksinya sama dengan memberi

pinjaman dengan imbalan bunga (riba) pada Bank konvensional.

Murabahah tidak boleh di roll-over, karena prinsip murabahah adalah

jual beli, bukan pinjaman berbasis bunga.

Nasabah tidak boleh dikenakan sangsi untuk late or default payment,

karena sekali lagi transaksi murabahah adalah prinsip syariah berdasarkan

jual beli, bukan pinjaman dengan bunga. Kalau memang nasabahnya dengan

sengaja memanfaatkan kondisi seperti ini, maka Bank syariah dapat

37

nasabah, dan harus menyalurkan pendapatan dari pembayaran denda

tersebut kepada Badan Zakat.

Pemberlakuan praktek da wa ta’ajjal, atau pemberian diskon pada

nasabah yang rajin membayar cicilannya sebelum jatuh tempo. Sebagian

besar Ulama melarang praktek ini jika diskon tersebut dikaitkan dengan

waktu pembayaran yang dipercepat, dengan alasan ada indikasi riba, dimana

riba terjadi ketika satu pihak di untungkan dan pihak yang lain di rugikan.

Namun, sebagian dari Ulama klasik mengizinkan praktek ini, tetapi

kebanyakan dari para Ulama juga menolak “da wa ta’ajjal” ini di terapkan

termasuk para Ulama-ulama dari pengikut golongan 4 mazhab yaitu: Maliki,

Hanafi, Syafi’I dan Hambali. (Nibrah Hosen, 2008)

E.Penetapan Harga Jual

Menurut Perwataatmadja (2004), praktik dagang Rasulullah ini bisa

diterapkan di bank syariah pada pembiayaan murabahah dengan beberapa

pendekatan. Biaya yang telah dikeluarkan (cost recovery) bisa didekati dengan

membagi proyeksi jumlah biaya operasional bank dengan target volume

pembiayaan murabahah. Margin murabahah dalam konteks ini adalah cost

recovery ditambah dengan keuntungan yang diinginkan bank. Jadi dapat

disimpulkan bahwa harga jual pada skim murabahah merupakan penjumlahan

38

keuntungana yang diinginkan. Sedangkan margin merupakan selisih dari harga

jual dikurangi dengan harga beli.

Rumus:

Harga Jual Bank = Harga Beli Bank + Cost Recovery + Keuntungan

Cost Recovery = Proyeksi Biaya Operasi / Target Volume Pembiayaan

Murabahah

Margin Murabahah = Cost Recovery + Keuntungan

Sumber: Perwataatmadja (2004)

Rumusan di atas memberikan petunjuk bahwa semakin efisien biaya

operasi bank, akan semakin murah harga jual bank atau semakin tinggi peluang

memperoleh keuntungan. Semakin besar target volume pembiayaan atau

jumlah nasabah pembiayaan, akan semakin murah harga jual bank sehingga

semakin tinggi peluang memperoleh keuntungan. Petunjuk lainnya adalah

bahwa margin yang dihitung dari formula diatas kemudian dibandingkan

(benchmark) dengan bunga pinjaman bank konvensional. Apabila margin

harga jual bank syariah lebih tinggi dari bunga pinjaman bank konvensional

maka dapat dilakukan beberapa kali peninjauan, yaitu: pertama, terhadap

keuntungan, kedua terhadap proyeksi biaya operasi, dan ketiga terhadap target

volume pembiayaan. Dengan kata lain harga jual bank syariah harus selalu

diusahakan bersaing (lebih murah) dari bunga pinjaman bank konvensional.

Semakin murah harga jual yang ditawarkan bank syariah dapat merupakan

39

jual pembiayaan murabahah yang relatif murah, maka akan mendorong sektor

riil untuk lebih berkembang lagi.

Berdasarkan rumusan tersebut, dalam margin bank syariah tidak ada

unsur bagi hasil yang diberikan bank untuk nasabah penabung maupun deposan

yang diperhitungakan. Jadi rumusan diatas semata-mata menggunakan prinsip

dagang Rasulullah SAW. Berbeda dengan tataran praktik kebanyakan

perbanakn syariah yang saat ini dilakukan, dimana menurut Perwataatmadja

(2004), perhitungan margin murabahah misalnya masih mirip dengan

perhitungan