SKRIPSI

PENGARUH UKURAN PERUSAHAAN, LIKUIDITAS, LEVERAGE, KUALITAS AUDIT DAN OPINI AUDIT TAHUN SEBELUMNYA

TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RONNI G SILALAHI 100503119

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul :”Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, Kualitas Audit, dan Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 26 Oktober 2014 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yesus Kristus karna Kasih-Nya yang begitu besar dan tiada berkesudahan, juga untuk penyertaan-Nya dalam setiap

detail pengerjaan skripsi ini sehingga peneliti telah dimampukan untuk menyelesaikan skripsi ini. Adapun judul dari skripsi ini adalah : ”Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, Kualitas Audit, dan Opini Audit Tahun

Sebelumnya terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun guna

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan dan pengerjaan skripsi ini, peneliti telah banyak

menerima bimbingan, bantuan, saran, serta dukungan dan doa dari berbagai pihak. Saya sangat ingin berterimakasih kepada kedua orangtua saya yang sangat saya

cintai: Bapak N. Silalahi dan Ibu R. Sidabutar, terimakasih atas kasih sayang, doa dan motivasi yang selalu ada bagi peneliti. kepada kakak dan juga adik-adikku: Nia Silalahi, Anthony Silalahi, Macwell Silalahi, Rivaldo Silalahi dan Revalina

silalahi serta kepada keluarga dan kerabat yang selalu mendukung peneliti. Dan kepada adik sekaligus sahabatku Rossy Pratiwy Sihombing, terimakasih sudah

1. Bapa Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4.

banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Hamzah, M.M., Ak. selaku Dosen Pembanding yang telah

banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini. 6. Kepada semua teman-temanku: Salomo, Imam, Peniel, Victor T, Parulian,

terima kasih banyak atas semua doa, dukungan, dan bantuan yang senantiasa diberikan kepada penulis sehingga dapat menyelesaikan pengerjaan skripsi ini ; Kelompok Tumbuh Bersama (KTB) ‘Didache’ (Bang Angga, Bang Niko,

Bang Monang, Ludrio, Ojel dan Andrika); sahabatku Timreg CC FE USU (Peniel, Andre, Herbet, dan Jesicca); keluarga besar CC FE USU (Herbet,

Jefri, Bang Sam, Bang Monang, Bang Yudis, dan para alumni CC); teman

sekontrakan (Leonardo, Christian, Alnio dan Frimadi); teman-teman seperjuangan khususnya Akuntansi USU 2010; serta berbagai pihak yang telah terlibat dalam penyelesaian skripsi ini. Terima kasih yang

sebesar-besarnya untuk kebersamaan, sukacita, doa, bantuan, motivasi, dukungan, maupun inspirasi yang telah diberikan pada peneliti hingga sampai saat ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh karena itu, penulis mengharapkan dan

menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 26 Oktober 2014 Penulis,

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh ukuran perusahaan, likuiditas, leverage, kualitas audit, dan opini tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga 2013. Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, likuiditas, kualitas audit, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern.

Populasi penelitian ini sebanyak 38 perusahaan pertambangan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling,

sehingga diperoleh 10 perusahaan sampel untuk 4 tahun pengamatan (2010 - 2013) dengan 40 unit analisis. Data sekunder dikumpulkan melalui website Bursa Efek Indonesia yait tahunan perusahaan. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern, sedangkan ukuran perusahaan, likuiditas, Leverage dan kualitas audit tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

.

Kata Kunci : Opini Audit Going Concern, Ukuran Perusahaan, Likuiditas, Leverage, Kualitas audit dan Opini Audit Tahun Sebelumnya.

ABSTRACT

The formulation of problem in this research is to show extent the influence of size of company, liquidity, leverage, audit quality, prior audit opinion to the acceptance of going concern audit opinion at miningcompany listed on Indonesia Stock Exchange between 2010 to 2013. The goals of this research is to know the influence of size of company, liquidity, leverage, audit quality, prior audit opinion to the acceptance of going concern audit opinion.

The population of this research are 38 mining companies. Sampling method that used in this research is purposive sampling, so I get 10 company samples to 4 years (2010-2013) with 40 analysis units. This research uses secondary data. Secondary data was collected through the website of the Indonesia Stock Exchange www.idx.co.id in the form financial statements and annual reports. Analysis data technique that is used in this research is descriptive statistics analysis with logistic regression method.

The results of this research indicated that the prior audit opinion has significantly influence to acceptance of going concern audit opinion, while size of company, liquidity, leverage and audit quality don’t have influence to acceptance of going concern audit opinion.

DAFTAR ISI

2.1.10. Opini Tahun Sebelumnya ... 25

2.2. Tinjauan Peneliti Terdahulu ... 26

2.4.5. Opini Tahun Sebelumnya dengan Opini Audit

3.4. Definisi Operasional dan Pengukuran Variabel ... 37

3.5. Populasi dan Sampel Penelitian ... 43

4.2. Analisis Hasil Penelitian ... 53

4.3. Pengujian Data ... 58

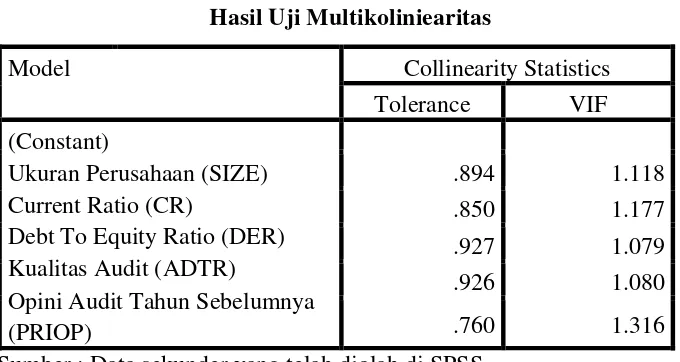

4.3.1. Uji Multikoliniearitas ... 58

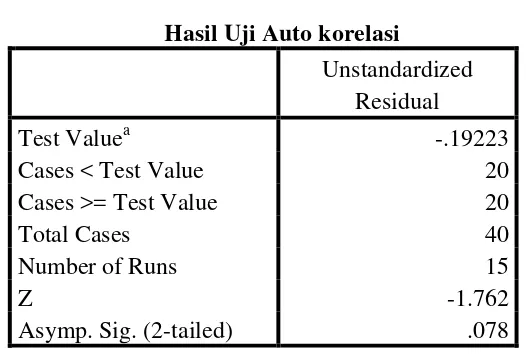

4.3.2. Uji Autokorelasi ... 59

4.4. Pengujian Model ... 60

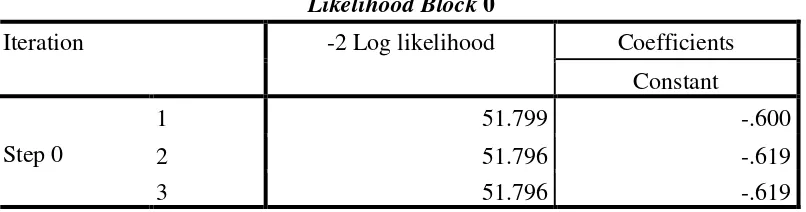

4.4.1. Menilai Model Fit dan Keseluruhan Model ... 60

4.4.2. Menilai Kelayakan Model Regresi ... 62

4.4.3. Koefisien Determinasi ... 63

4.4.4. Matriks Klasifikasi ... 63

4.5. Pengujian Hipotetis ... 64

4.6. Pembahasan Hasil Penelitian ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Definisi Operasional dan Pengukuran Variabel ... 41

3.2 Proses Seleksi Sampel ... 44

3.3 Perusahaan yang Menjadi Sampel Penelitian ... 45

4.1 Descriptive Statistics ... 54

4.2 Statistics ... 55

4.3 Kualitas Audit ... 56

4.4 Opini Tahun Sebelumnya ... 56

4.5 Opini Audit Going Concern ... 57

4.6 Uji Multikoliniearitas ... 58

4.7 Uji Autokorelasi ... 59

4.8 Likelihood Block 0 ... 60

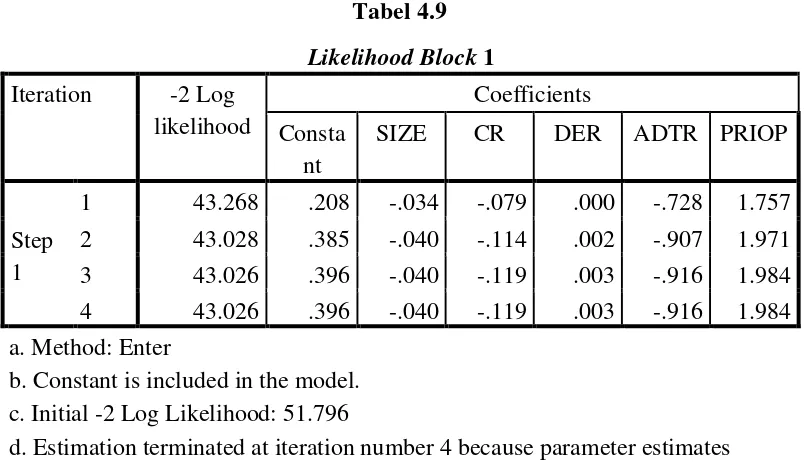

4.9 Likelihood Block 1 ... 61

4.10 Hosmer and Lemeshow Test ... 62

4.11 Nagerkerke R Square ... 63

4.12 Classification Tablea ... 65

4.13 Case Processing Summary ... 66

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman Lampiran 1 Data Populasi dan Sampel Penelitian Perusahaan

Manufaktur ... 78 Lampiran 2 Data Variabel Penelitian 2010

(Sebelum Ditransformasikan Dalam Bentuk Ln) ... 79 Lampiran 3 Data Variabel Penelitian 2011

(Sebelum Ditransformasikan Dalam Bentuk Ln) ... 80 Lampiran 4 Data Variabel Penelitian 2012

(Sebelum Ditransformasikan Dalam Bentuk Ln) ... 81 Lampiran 5 Data Variabel Penelitian 2013

(Sebelum Ditransformasikan Dalam Bentuk Ln) ... 82 Lampiran 6 Data Variabel Penelitian 2010

(Setelah Ditransformasikan Dalam Bentuk Ln) ... 83 Lampiran 7 Data Variabel Penelitian 2011

(Setelah Ditransformasikan Dalam Bentuk Ln) ... 84 Lampiran 8 Data Variabel Penelitian 2010

(Setelah Ditransformasikan Dalam Bentuk Ln) ... 85 Lampiran 9 Data Variabel Penelitian 2010

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh ukuran perusahaan, likuiditas, leverage, kualitas audit, dan opini tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga 2013. Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, likuiditas, kualitas audit, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern.

Populasi penelitian ini sebanyak 38 perusahaan pertambangan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling,

sehingga diperoleh 10 perusahaan sampel untuk 4 tahun pengamatan (2010 - 2013) dengan 40 unit analisis. Data sekunder dikumpulkan melalui website Bursa Efek Indonesia yait tahunan perusahaan. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern, sedangkan ukuran perusahaan, likuiditas, Leverage dan kualitas audit tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

.

Kata Kunci : Opini Audit Going Concern, Ukuran Perusahaan, Likuiditas, Leverage, Kualitas audit dan Opini Audit Tahun Sebelumnya.

ABSTRACT

The formulation of problem in this research is to show extent the influence of size of company, liquidity, leverage, audit quality, prior audit opinion to the acceptance of going concern audit opinion at miningcompany listed on Indonesia Stock Exchange between 2010 to 2013. The goals of this research is to know the influence of size of company, liquidity, leverage, audit quality, prior audit opinion to the acceptance of going concern audit opinion.

The population of this research are 38 mining companies. Sampling method that used in this research is purposive sampling, so I get 10 company samples to 4 years (2010-2013) with 40 analysis units. This research uses secondary data. Secondary data was collected through the website of the Indonesia Stock Exchange www.idx.co.id in the form financial statements and annual reports. Analysis data technique that is used in this research is descriptive statistics analysis with logistic regression method.

The results of this research indicated that the prior audit opinion has significantly influence to acceptance of going concern audit opinion, while size of company, liquidity, leverage and audit quality don’t have influence to acceptance of going concern audit opinion.

BAB 1

PENDAHULUAN

1.1. Latar Belakang Masalah

Krisis keuangan global yang terjadi sejak tahun 2008 telah berimplikasi

terhadap kondisi keuangan global yang berpengaruh terhadap perkembangan bisnis diseluruh dunia. Sektor ekonomi pasar dunia mengalami degresi dan

mempengaruhi sektor lainnya di seluruh dunia. Krisis keuangan global ini menunjukkan bahwa krisis keuangan di salah satu negara dapat berimplikasi terhadap negara-negara lain. Apa yang terjadi di Amerika Serikat bisa berdampak

di Eropa, Indonesia atau bahkan negara-negara terbelakang di Afrika sekalipun. Indonesia sebagai negara yang turut terlibat dalam pasar global tersebut juga

terkena imbas dari krisis tersebut. Indonesia yang sudah terlebih dahulu mengalami krisis ekonomi dan politik pada pertengahan tahun 1997 membuat perekonomian di Indonesia semakin mengalami keterpurukan. Hal tersebut

mempengaruhi keberadaan perusahaan-perusahaan dalam negeri yang tidak mampu menjaga kelangsungan hidupnya, sehingga banyak perusahaan yang tidak

mampu bertahan yang pada akhirnya gulung tikar. Akibat krisis tersebut, isu

going concern pun menjadi penting di Indonesia.

Kondisi perusahaan dalam periode waktu tertentu dicerminkan melalui

menghubungkan antara manajemen perusahaan dan pihak eksternal. Menurut

(Purba, 2009) “asumsi going concern adalah suatu asumsi yang dipakai dalam menyusun laporan keuangan suatu entitas ekonomi”. Asumsi ini mengharuskan entitas ekonomi secara operasional atau dan keuangan memiliki kemampuan

mempertahankan kelangsungan hidupnya atau going concern. Laporan keuangan disusun menggunakan asumsi going concern apabila perusahaan tidak

dimaksudkan untuk dilikuidasi. Jadi, kemampuan suatu perusahaan dalam mempertahankan kelangsungan hidupnya akan tercermin dalam laporan keuangan yang disajikan oleh perusahaan tersebut. Namun pada kondisi tertentu perusahaan

yang telah menyusun laporan keuangannya dengan dasar going concern, suatu saat dapat mengalami kegagalan usaha akibat ekonomi global yang tidak stabil.

Hal ini menyebabkan munculnya ide-ide untuk memanipulasi laporan keuangan dengan menyembunyikan kondisi sesungguhnya suatu perusahaan untuk bisa tetap menarik minat investor menanamkan modalnya. Sesuai dengan

teori agensi yang dikemukakan oleh Jensen dan Meckling (1976) yang menjelaskan tentang pola hubungan antara prinsipal dan agen, baik prinsipal

maupun agen diasumsikan orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Perbedaan kepentingan antara para investor dengan manajemen perusahaan, dimana investor menginginkan informasi yang dapat

diandalkan dari laporan keuangan mengenai dana yang mereka investasikan, sedangkan pihak manajemen perusahaan terkadang tidak mengungkapkan seluruh

menyebabkan perlunya pihak ketiga hadir sebagai pihak yang dapat diandalkan

oleh kedua belah pihak.

Di tahap ini pihak ketiga yang independen berperan sebagai mediator dalam hubungan antara prinsipal dan agen. Auditor adalah pihak yang dianggap mampu

menjembatani kepentingan pihak pemegang saham dengan pihak manajemen perusahaan. Auditor bertanggung jawab untuk memberikan opini atas kewajaran

laporan keuangan perusahaan sehingga pihak luar perusahaan percaya bahwa laporan keuangan perusahaan tidak menyesatkan. Selain memberi opini atas kewajaran laporan keuangan, auditor juga bertanggung jawab untuk

mengungkapkan dalam laporan audit apabila ada masalah perusahaan mengenai kelangsungan usahanya.

Opini going concern pada laporan keuangan perusahaan menjadi masalah yang penting. Beberapa berpendapat bahwa auditor yang harus disalahkan karna tidak mampu mengeluarkan laporan keuangan auditan yang sesuai (Hasnah

haron, 2009). Auditor dianggap ikut andil dalam memberikan informasi yang tidak akurat sehingga banyak pihak yang berkepentingan merasa dirugikan. Atas

dasar itu, maka AICPA (1988) mensyaratkan bahwa auditor harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan. Meskipun

auditor tidak bertanggungjawab terhadap kelangsungan hidup sebuah perusahaan tetapi dalam melakukan audit kelangsungan hidup perlu menjadi pertimbangan

catatan atas laporan keuangan. Sehingga opini audit dapat menjadi sebuah

warning bagi para pemakai laporan keuangan dalam memahami kondisi keuangan perusahaan. Namun pada kenyataannya, keengganan auditor dalam melakukan modifikasi atas opini audit terkait dengan kemampuan perusahaan untuk going

concern masih ditemukan hingga saat ini. Menurut (Purba, 2009), “keengganan tersebut dapat disebabkan oleh adanya kekuatiran akan beberapa hal, diantaranya

yaitu: self-fulfilling prophecy, kehilangan perusahaan klien, penurunan rating kredit perusahaan klien, serta sikap auditor eksternal yang tidak independen dan selalu mengikuti kemauan perusahaan klien”. Self-fulfilling prophecy sendiri

merupakan suatu hipotesis yang menyatakan bahwa apabila auditor memberikan opini audit going concern, maka akan banyak investor yang membatalkan

investasinya atau kreditor yang menarik dananya dari perusahaan tersebut sehingga menyebabkan perusahaan akan cepat bangkrut.

Berdasarkan fenomena - fenomena tersebut, penulis tertarik untuk mengkaji

tentang faktor-faktor yang mempengaruhi penerimaan opini audit going concern. Menurut (Purba, 2009) “Kelangsungan hidup entitas bisnis dapat dipengaruhi oleh

faktor eksternal maupun internal. Kendala eksternal dapat berupa kendala di luar perusahaan seperti pasar, kondisi moneter, sosial, politik dan lain-lain. Sedangkan kendala internal adalah kendala di dalam perusahaan itu sendiri seperti kondisi

keuangan, sumber daya manusia, budaya perusahaan, penguasaan teknologi, pengawasan internal dan lain-lain”. Kendala eksternal dan internal ini dapat

Sejumlah penelitian terdahulu telah mengungkapkan faktor-faktor yang

berpengaruh terhadap penerimaan opini audit going concern pada perusahaan, yaitu : Juniarti (2008), Hasnah haron (2009), Widyawati (2009), Fijriantoro (2010), Sembiring (2011), dan Pandiangan (2013). Faktor eksternal yang akan

dianalisis oleh peneliti yaitu kualitas audit dan opini audit tahun sebelumnya. Sedangkan faktor internal yang akan dianalisis, yaitu ukuran perusahaan dan

likuiditas dan leverage.

(Mutchler, 1985 dalam Fijriantoro, 2010) menyatakan bahwa “auditor lebih sering mengeluarkan opini audit going concern pada perusahaan kecil”. Hal ini

dikarenakan auditor mempercayai bahwa perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil.

Perusahaan besar memiliki akses yg lebih mudah dalam mendapatkan dana baik itu berupa pinjaman dari kreditur atau dana investasi dari investor, maupun dari sumber dana eksternal lainnya. Kemudahan ini dikarenakan kepercayaan yang

didapat oleh perusahaan besar dari calon sumber dana. Kreditur misalnya, akan lebih merasa aman memberikan pinjaman pada perusahaan besar yang biasanya

memiliki tatanan perusahaan yang lebih baik dari perusahaan dengan skala yang lebih kecil, baik itu tatanan birokrasi perusahaan, sistem pengendalian internal, manajerial perusahaan, teknologi informasi yang dipakai, dan aspek-aspek lain

yang nantinya akan berpengaruh pada kemampuan perusahaan dalam mencapai target. Dalam hasil penelitian Fijriantoro (2010) menyatakan bahwa ukuran

goingconcern. Hasil tersebut tidak didukung oleh hasil penelitian Januarti (2008)

yaitu berpengaruh signifikan.

Likuiditas adalah ukuran seberapa cepat suatu aktiva dikonversikan menjadi kas atau kewajiban dapat dilunasi. Perusahaan yang tidak menguntungkan dalam

jangka panjang adalah tidak likuid dan kemungkinan harus direstrukturisasi, dan yang sering terjadi setelah direstrukturisasi, maka perusahaan akan bangkrut

(sembiring, 2011). Perusahaan yang tidak likuid berarti perusahaan tidak dapat membayar para krediturnya maka auditor kemungkinan memberikan opini audit dengan going concern. Pada penelitian januarti (2008), dihasilkan bahwa

likuiditas berpengaruh negatif dan signifikan terhadap penerimaan opini audit going concern. Hal ini tidak didukung pada penelitian Widyawati (2008) dan

Sembiring (2011) yang menyatakan likuiditas tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

(Basri, 1998 dalam Sembiring, 2011) mengatakan secara de facto sebetulnya

sekitar 80% dari lebih 280 perusahaan go public praktis bisa dikategorikan bankrut. Hal ini disebabkan oleh utang perusahaan yang sudah jatuh tempo yang

sudah jauh melebihi asetnya. Semakin tinggi rasio leverage yang ditandai dengan meningkatnya total utang terhadap total asset (debt to total assets), semakin menunjukkan kinerja perusahaan yang buruk yang dapat menimbulkan

ketidakpastian mengenai kelangsungan hidup perusahaan. Namun hal ini tidak didukung dalam penelitian Sembiring (2011) yang menyatakan bahwa leverage

(Craswell et al., 1995) menyatakan bahwa “klien biasanya mempersepsikan

bahwa auditor yang berasal dari Kantor Akuntan Publik besar dan yang memiliki afiliasi dengan Kantor Akuntan Publik internasionallah yang memiliki kualitas yang lebih tinggi karena auditor tersebut memiliki karakteristik yang dapat

dikaitkan dengan kualitas, seperti pelatihan, pengakuan internasional, serta adanya

peer review”. (DeAngelo, 1981 dalam juniarti 2008) menyatakan bahwa “auditor

berskala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi dibandingkan auditor skala kecil”. KAP besar umumnya akan menjaga reputasi mereka dengan selalu berusaha meningkatkan kualitas kinerja mereka

dengan memilih auditor dengan kualitas tinggi dalam mengaudit suatu laporan keuangan perusahaan. Penelitian tentang kualitas audit dilakukan oleh Januarti

(2008) yang diproksikan dengan auditor industry specialization dan hasil penelitiannya berpengaruh signifikan terhadap opini going concern. Berbeda dengan Widyawati (2009), sembiring (2011) dan Pandiangan (2013), hasilnya

kualitas Audit tidak berpengaruh signifikan dengan KAP BigFour dan Non-BigFour sebagai proksi kualitas audit.

Selain yang telah disebutkan diatas, pemberian opini going concern tidak terlepas dari opini audit tahun sebelumnya karena kegiatan usaha pada suatu perusahaan untuk tahun tertentu tidak terlepas dari keadaan yang terjadi pada

tahun sebelumnya. Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian.

audit going concern tahun sebelumnya dengan opini audit tahun berjalan. Hasil ini

didukung oleh penelitian Pandiangan (2013).

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sembiring (2011). Namun ada beberapa perbedaan penelitian ini dengan penelitian Sembiring yaitu :

1. Penelitian Sembiring meneliti pada perusahaan manufaktur yang terdaftar di BEI, sedangkan dalam penelitian ini dilakukan pada perusahaan

pertambangan yang terdaftar di BEI.

2. Periode penelitian Sembiring selama 3 tahun, yaitu tahun 2006-2008, sedangkan penelitian ini menggunakan periode pengamatan selama 4

tahun, yaitu tahun 2010-2013.

3. Penelitian Sembiring menggunakan 4 variabel, yaitu Likuiditas, Leverage,

Kualitas Audit, dan Opini Audit Tahun Sebelumnya, sedangkan dalam penelitian ini menggunakan 5 variabel dengan menambahkan variabel Ukuran perusahaan karena pada penelitian Januarti (2008) menyatakan

bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap penerimaan opini audit going concern.

4. Pada varibel likuiditas Sembiring menggunakan Quick Ratio sebagai proksi pengukuran sedangkan pada penelitian ini menggunakan proksi yang berbeda, yaitu Current Ratio.

Peneliti menjadikan perusahaan pertambangan sebagai objek penelitian karena sektor tambang merupakan salah satu sumber pendapatan negara yang

karena akan menghasilkan keuntungan yang besar dalam jangka waktu yang

cukup panjang.

Berdasarkan uraian diatas, peneliti termotivasi untuk melakukan penelitian dengan judul “Pengaruh Ukuran Perusahaan, Likuiditas, Kualitas Audit, dan

Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern

pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia.”

1.2.Perumusan Masalah

Berdasarkan uraian latar belakang penelitian yang telah dijelaskan sebelumnya, maka dapat dirumuskan masalah dalam penelitian ini yaitu sebagai

berikut:

1) Apakah faktor ukuran perusahaan berpengaruh terhadap penerimaan

opini audit going concern pada perusahaan pertambangan?

2) Apakah faktor likuiditas berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan pertambangan?

3) Apakah faktor leverage berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan pertambangan?

4) Apakah faktor kualitas audit berpengaruh terhadap penerimaan opini audit going concern pada perusahaan pertambangan?

5) Apakah faktor opini audit tahun sebelumnya berpengaruh terhadap

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan sebelumnya, maka yang menjadi tujuan dari penelitian ini

adalah sebagai berikut:

1) Untuk mengetahui pengaruh dari ukuran perusahaan terhadap

penerimaan opini audit going concern pada perusahaan pertambangan.

2) Untuk mengetahui pengaruh dari likuiditas terhadap penerimaan

opini audit going concern pada perusahaan pertambangan.

3) Untuk mengetahui pengaruh dari leverage terhadap penerimaan

opini audit going concern pada perusahaan pertambangan.

4) Untuk mengetahui pengaruh dari kualitas audit terhadap penerimaan opini audit going concern pada perusahaan pertambangan.

5) Untuk mengetahui pengaruh dari opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan

pertambangan. 1.3.2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai

berikut:

1) Bagi Peneliti

likuiditas, kualitas audit, opini tahun sebelumnya, dan penerimaan

opini audit going concern. 2) Bagi Manajemen Perusahaan

Penelitian ini dapat digunakan sebagai bahan referensi dalam

penentuan kebijakan-kebijakan perusahaan serta dapat menjadi bahan pertimbangan dalam mengambil keputusan bagi pihak

manajemen perusahaan. 3) Bagi Auditor Independen

Penelitian ini dapat digunakan sebagai bahan pertimbangan dan

referensi bagi auditor dalam melaksanakan tugasnya terutama dalam pemberian opini audit yang menyangkut tentang pemberian opini

audit going concern. 4) Bagi Investor

Penelitian ini dapat digunakan sebagai bahan pertimbangan dan juga

informasi bagi para investor mengenai kelangsungan usaha suatu entitas, sehingga diharapkan dapat mengambil keputusan yang tepat

dalam berinvestasi.

5) Bagi Peneliti Selanjutnya

Penelitian ini Diharapkan hasil penelitian ini dapat digunakan

BAB 2

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Teori Agensi

Dalam penelitian Jensen dan Meckling (1976) menggambarkan adanya hubungan kontrak antara agen (manajemen) dengan pemilik entitas

(principal). Agen diberi wewenang oleh pemilik untuk melakukan operasional perusahaan, sehingga agen lebih banyak mempunyai informasi dibandingkan pemilik. Kondisi tersebut akhirnya menyebabkan terjadinya

ketimpangan informasi. Ketimpangan informasi ini biasa disebut sebagai

asymetri information.

Baik pemilik maupun agen diasumsikan mempunyai rasionalisasi ekonomi dan semata-mata mementingkan kepentingannya sendiri. Agen mungkin akan takut mengungkapkan informasi yang tidak diharapkan oleh

pemilik, sehingga terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut. Dalam upaya untuk menekan masalah agensi ini

diperlukan adanya pihak independen untuk menjembatani konflik antara principal dan agen. Pihak independen adalah Kantor Akuntan Publik atau auditor independen. Proses pengauditan diharapkan dapat mengurangkan

ketidaksesuaian informasi yang wujud di antara manajemen dan pemegang saham dengan menggunakan pihak lain adalah auditor untuk mengesahkan

membantu auditor sebagai pihak ketiga untuk memahami konflik kepentingan

yang dapat muncul antara principal dan agen.

Tugas auditor adalah memberikan opini atas laporan keuangan mengenai kewajarannya. Selain itu, auditor juga harus mempertimbangkan

kelangsungan hidup perusahaan. Dengan adanya auditor yang independen,

agent dapat membuktikan kepada principal bahwa kepercayaan yang

diberikan oleh principal kepada agent tidak disalahgunakan demi kepentingan pribadi agent, sehingga principal memiliki keyakinan yang lebih besar kepada agent untuk mengetahui sebaik apa kondisi perusahaan di

bawah pengambilan keputusan agent. Selain itu, auditor independen diharapkan dapat meminimalisir kecurangan terhadap laporan keuangan yang

dibuat oleh manajemen sekaligus dapat mengevaluasi kinerja agent sehingga dapat menghasilkan sistem informasi yang relevan yang berguna bagi investor, kreditur dalam mengambil keputusan yang rasional untuk investasi.

2.1.2. Teori Signalling

Menurut Wolk, et al.(2001) dalam Pratama (2012) signalling theory

menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal.

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan pihak di luar perusahaan. Informasi ini

penting karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa

sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk

mengambil keputusan investasi.

Menurut Jama’an, (2008) dalam Pratama (2012) signalling theory

menunjukkan adanya asimetri Informasi antara manajemen perusahaan

dengan pihak-pihak yang berkepentingan dengan informasi tersebut.

signalling theory mengemukakan tentang bagaimana seharusnya informasi

pada perusahaan memberikan signal kepada pengguna laporan keuangan.

signalling theory juga dapat membantu pihak perusahaan (agent), pemilik, dan pihak luar perusahaan mengurangi asimetri informasi dengan

menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi

keuangan yang disampaikan pihak perusahaan (agent) perlu mendapatkan Opini dari pihak lain yang bebas yaitu Auditor independen untuk memberikan pendapat tentang laporan keuangan. Opini audit going concern yang di

ungkapkan oleh auditor pada laporan keuangan akan menjadi sinyal (warning) pada penguna laporan keuangan.

2.1.3. Opini Audit

Dalam melakukan penugasan umum, auditor ditugasi memberikan opini atas laporan keuangan perusahaan. Opini yang diberikan merupakan

pernyataan kewajaran, dalam semua hal yang material, posisi keuangan dan hasil usaha dan arus kas sesuai dengan prinsip akuntansi berterima umum

atau proses atestasi lainnya karena laporan tersebut menginformasikan

pemakai informasi tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya.

Laporan audit adalah langkah terakhir dari seluruh proses audit.

Auditor dalam memberikan pendapat sudah didasarkan pada keyakinan profesionalnya. Opini audit tersebut dinyatakan dalam paragraf pendapat

dalam laporan audit. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan. Laporan keuangan yang dimaksud dalam standar pelaporan tersebut adalah meliputi neraca,

laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan semua catatan kaki serta penjelasan dan tambahan informasi yang merupakan bagian

tidak terpisahkan dalam penyajian laporan keuangan. Oleh karena itu, dalam standar pelaporan yang ketiga tersebut diatas, auditor diharuskan menyampaikan kepada pemakai laporannya mengenai informasi penting yang

menurut auditor perlu diungkapkan. Tujuan dalam standar pelaporan tersebut adalah untuk memungkinkan pemegang saham, kreditur, pemerintah,

karyawan, dan pihak lain yang berkepentingan terhadap laporan keuangan menentukan seberapa jauh laporan keuangan yang dilaporkan oleh auditor dalam laporan audit dapat dipercaya.

Auditor dapat memilih tipe pendapat yang akan diberikan pada laporan keuangan auditee berdasarkan setiap keadaan yang dijelaskannya.

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian menyatakan laporan keuangan disajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku.

Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi berikut ini :

a) Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan.

b) Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan.

c) Informasi dalam catatan-catatan yang mendukungnya telah

digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan prinsip akuntansi berterima umum.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

Hal-hal yang berhubungan dengan yang dikecualikan tersebut misalnya:

a) Lingkup audit dibatasi oleh klien.

b) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena

kondisi-kondisi di luar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d) Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas

entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Auditor memberikan pendapat tidak wajar jika auditor

mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak

wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan

keputusan.

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion) Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Keadaan yang menyebabkan auditor tidak memberikan pendapat adalah :

a) Pembatasan yang luar biasa sifatnya terhadap lingkungan audit. b) Auditor tidak independen dalam hubungannya dengan kliennya.

2.1.4. Going Concern

Menurut Belkaoi (1997 : 135) Going concern adalah suatu dalil yang menyatakan bahwa kesatuan usaha akan menjalankan terus operasinya dalam

jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung jawab serta aktivitas-aktivitasnya yang tidak berhenti. Dalil ini memberi gambaran

bahwa suatu entitas akan diharapkan untuk beroperasi dalam jangka waktu yang tidak terbatas atau tidak diarahkan menuju ke arah likuidasi. Diperlukannya suatu operasi yang berlanjut dan berkesinambungan agar entitas tersebut dapat bertahan

hidup. Mewujudkan proyek, tanggung jawab, dan aktivitas merupakan petunjuk adanya operasi suatu entitas. Dampak dari operasi itu akan tergambar pada

Kajian atas going concern dapat dilakukan dengan melihat kondisi internal

perusahaan dan prospek perusahaan dimasa mendatang. Prediksi tentang kemungkinan bangkrut atau tidaknya suatu perusahaan termasuk salah satu komponen keputusan tentang going concern (Lenard et al., 2000 dalam

Fijriantoro, 2010). Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi kewajibannya. Apabila perusahaan dapat

melanjutkan usahanya dan memenuhi kewajibannya dengan menjual asset dalam jumlah yang besar, perbaikan operasi yang dipaksakan dari luar, merestrukturisasi hutang, atau dengan kegiatan serupa yang lain, hal yang demikian akan

menimbulkan keraguan besar terhadap going concern perusahaan.

Menurut (Altman dan McGough, 1974), masalah going concern terbagi

menjadi dua yaitu “masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek

pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi”.

2.1.5. Opini Audit Going Concern

Auditor bertanggung jawab mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan

hidupnya. Auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar tentang

waktu pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan

yang sedang diaudit (Ikatan Akuntan Indonesia, 2001:seksi 341).

Menurut (Purba, 2009), “informasi tersebut harus dilakukan dengan mengevaluasi bukti-bukti audit yang diperoleh selama pekerjaan lapangan dan

evaluasi dilakukan dengan judgement pada saat menentukan opini audit yang akan diberikan”. Apabila akhirnya auditor menerbitkan laporan audit dengan

modifikasi mengenai going concern, hal tersebut mengindikasikan bahwa ada keraguan auditor terhadap kemampuan kliennya untuk mempertahankan kelangsungan usahanya.

Beberapa kondisi yang juga menunjukkan masalah going concern telah diatur dalam (IAI, 2001: SA seksi 341, paragraf 05), yaitu sebagai berikut:

1. Tren negatif, misalnya kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang buruk.

2. Kesulitan keuangan, misalnya kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa, penunggakan pembayaran dividen,

penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

3. Masalah intern, misalnya pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses proyek tertentu,

4. Masalah luar yang telah terjadi, misalnya pengaduan gugatan pengadilan,

keluarnya undang-undang atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan

franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok

utama, kerugian akibat bencana besar, seperti gempa bumi dan banjir.

2.1.6. Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam berbagai proksi antara lain aktiva, penjualan dan kapitalisasi pasar (Sudarmadji dan Sularto, 2007 dalam Fijrianto, 2010). Nilai aktiva menunjukkan seberapa besar kekayaan yang dimiliki

perusahaan dalam rangka melakukan kegiatan operasionalnya. Nilai Penjualan menunjukkan perputaran uang yang dihasilkan oleh perusahaan. Nilai kapitalisasi

pasar menunjukkan seberapa besar perusahaan dikenal oleh masyarakat. Mengetahui ukuran berarti dapat terlihat seberapa besar atau kecil usaha yang dilakukan perusahaan. Perusahaan dengan skala besar dengan pertumbuhan yang

positif memberikan suatu tanda bahwa kemungkinan untuk menjadi bangkrut kecil dan dianggap mampu mempertahankan kelangsungan usahanya (Januarti

dan Fitrianisari, 2008) . Auditor lebih sering memberikan opini audit non going concern terhadap perusahaan yang memiliki ukuran yang besar. Hal ini dikarenakan bahwa perusahaan dengan ukuran besar akan lebih mampu untuk

mengatasi kondisi keuangan yang tidak stabil. Perusahaan yang skalanya lebih kecil akan lebih sering diberikan opini audit going concern karena kesangsian atas

2.1.7. Likuiditas

Menurut (Harahap, 2010: 301) likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Sebagai parameter dari rasio likuiditas, penulis menggunakan Current Ratio (CR). Current ratio

merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan

suatu perusahaan memenuhi kewajiban jangka pendeknya. Current ratio atau rasio lancar digunakan untuk mengetahui kemampuan perusahaan membayar kewajiban lancarnya kepada para kreditur dengan aktiva tunai yang dimilikinya.

Semakin besar rasio ini maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Penelitian yang dilakukan Sembiring (2011) menunjukkan bahwa variabel

quick ratio tidak berpengaruh terhadap penerimaan opini audit going concern.

Penulis melakukan penelitian dengan menggunakan likuiditas sebagai variabel

independen namun dengan proksi yang berbeda, yaitu current ratio.

Rumus current ratio adalah sebagai berikut:

Current Ratio = AktivaLancar

HutangLancar x 100% 2.1.8. Leverage

Harahap (2010) mengemukakan bahwa leverage menggambarkan

hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang atau kreditur dengan kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik

bagaimanapun, pendanaan perusahaan yang diperoleh sebagian besar melalui

hutang dapat meningkatkan kinerja perusahaan karena perputaran uang perusahaan lebih cepat.

Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity

Ratio (DER). Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) dalam pendanaan perusahaan serta menunjukkan kemampuan modal

perusahaan untuk menutupi seluruh hutangnya. Semakin rendah DER perusahaan maka semakin baik kondisi perusahaan tersebut.

Rumus DER adalah sebagai berikut:

DER = TotalHutang

Ekuitas x 100% 2.1.9. Kualitas Audit

Teori signalling memberikan indikasi bahwa perusahaan akan memilih

auditor berkualitas tinggi untuk menunjukkan kinerja superior mereka. Investor akan cenderung lebih yakin pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi. Seorang auditor dituntut untuk menghasilkan kualitas audit

yang baik, karena laporan auditor begitu penting bagi pengguna laporan keuangan dalam membuat keputusan.

(DeAngelo, 1981 dalam Sembiring, 2011) menyatakan bahwa kualitas audit adalah probabilitas error dan irregularities yang dapat dideteksi dan dilaporkan. Probabilitas pendeteksian dipengaruhi oleh isu yang merujuk pada

audit yang dilakukan oleh auditor untuk menghasilkan pendapatnya. Isu-isu yang berhubungan dengan isu audit adalah kompetensi auditor, persyaratan yang

penelitiannya menunjukkan dari hasil penelitiannya bahwa “KAP yang besar akan

berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang lebih kecil. Auditor skala besar juga lebih cenderung untuk mengungkapkan masalah - masalah yang ada karena mereka lebih kuat

menghadapi risiko proses pengadilan”. Argumen tersebut berarti bahwa auditor skala besar memiliki insentif lebih untuk mendeteksi dan melaporkan masalah

going concern kliennya.

KAP besar umumnya akan menjaga reputasi mereka dengan selalu berusaha meningkatkan kualitas kinerja mereka dalam mengaudit suatu

perusahaan. Dengan pemilihan auditor kualitas tinggi yang dinilai mampu meningkatkan tingkat kredibilitas laporan keuangan, auditor yang berasal dari

KAP besar cenderung lebih berani mengeluarkan opini audit going concern terhadap perusahaan yang memang seharusnya mendapatkan opini tersebut.

Kualitas audit sering diproksikan dengan KAP yang berafiliasi dengan The

Big Four maupun dengan Non Big Four. Ukuran KAP the big four didasarkan pada besarnya jumlah pendapatan yang diterima atas jasa audit atau jasa lainnya.

Kategori KAP the big four di Indonesia terdiri dari:

1. Ernst and Young (E&Y), yang berafiliasi dengan KAP Purwantoro, Sarwoko, dan Sandjaja.

2. Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan KAP Osman Bing Satrio & Rekan.

4. Pricewaterhouse Coopers (PwC) yang berafiliasi dengan KAP Haryanto

Sahari dan rekan.

2.1.10. Opini Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee

pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian dari auditor independen. Opini audit tersebut dapat dibedakan menjadi 2 yaitu opini audit

going concern dan opini audit non going concern.

Opini audit going concern tahun sebelumnya dapat menjadi bahan pertimbangan auditor untuk mengeluarkan kembali opini audit pada tahun

berikutnya. Mutchler (1984) menyatakan bahwa “perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung menerima

opini yang sama pada tahun berjalan”. Hal ini dikarenakan ketika auditor memberikan opini audit going concern pada tahun sebelumnya, perusahaan tersebut dianggap mengalami masalah dalam mempertahankan kelangsungan

usahanya sehingga auditor cenderung akan memberikan opini audit going concern

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu

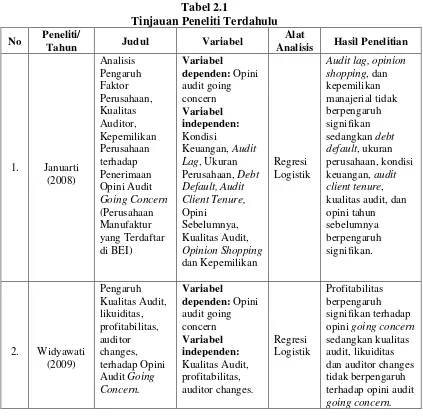

No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

1. Januarti

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

Perusahaan,

opini audit going concern

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

Concern pada

Sumber: Hasil Olahan Peneliti (2014)

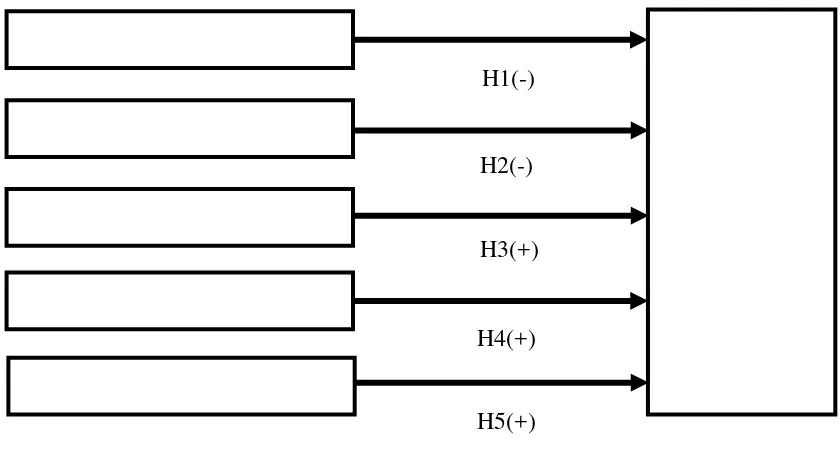

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu

masalah. Dalam penelitian ini, yang menjadi variabel independen adalah ukuran perusahaan, likuiditas, kualitas audit dan opini tahun sebelumnya. Sedangkan

yang menjadi variabel dependennya adalah opini audit going concern.

pengaruhnya secara simultan karena hasil pengujian dengan metode regresi

logistik hanya ada pengujian secara parsial.

Untuk lebih jelasnya keterkaitan kualitas auditor, likuiditas, opini audit tahun sebelumnya terhadap opini auditor dilihat dalam gambar sebagai berikut :

Gambar 2.1

Kerangka Konseptual Penelitian

Dalam teori signalling dikemukakan tentang bagaimana seharusnya informasi pada perusahaan memberikan signal kepada pengguna laporan keuangan. Ukuran

perusahaan dalam penelitian ini diproksikan dengan total aktiva perusahaan. Nilai aktiva menunjukkan seberapa besar kekayaan yang dimiliki perusahaan dalam rangka melakukan kegiatan operasionalnya. Nilai Aktiva perusahaan akan

memberikan sinyal tentang prospek kelangsungan hidup perusahaan. Pihak eksternal akan lebih percaya bahwa perusahaan dengan total aktiva yang nilainya

besar akan dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil.

Penerimaan Opini Audit Going Concern

(Y) (X1) Ukuran Perusahaan

(X3) Leverage (X2) Likuiditas

(X4) Kualitas Audit

(X5) Opini Tahun Sebelumnya

H1(-)

H2(-)

H3(+)

H4(+)

Dalam hubungannya dengan likuiditas juga digunakan teori teori signalling

sebagai teori yang melandasi. Informasi likuiditas perusahaan untuk menyelesaikan kewajiban jangka pendeknya yang diukur dengan rasio lancar (current ratio) . Semakin besar rasio ini maka menggambarkan kondisi keuangan

perusahaan yang baik, dan sebaliknya. Apabila current ratio kecil berarti perusahaan tidak mampu membayar kewajiban jangka pendeknya maka akan

mengindikasikan adanya resiko perusahaan tidak dapat bertahan dalam bisnis, maka auditor cenderung akan menyatakan opini audit going concern.

(Basri, 1998 dalam Sembiring, 2011) mengatakan secara de facto, sekitar

80% dari lebih 280 perusahaan go public praktis bisa dikategorikan bangkrut. Leverage menggambarkan hubungan antara utang perusahaan terhadap modal

maupun aset. Rasio leverage yang digunakan untuk penelitian ini adalah debt to equity ratio (DER). Jika tingkat DER semakin besar, maka memiliki arti bahwa perusahaan memiliki lebih banyak utang dan modal perusahaan tidak mampu

membayar seluruh utang perusahaan. Hal ini disebabkan oleh utang perusahaan yang sudah jatuh tempo yang sudah jauh melebihi asetnya sehingga ada

kemungkinan auditor untuk mengeluarkan opini audit going concern. Sesuai dengan teori signalling, rasio leverage yang semakin tinggi akan mengindikasikan adanya resiko perusahaan tidak dapat mempertahankan

kelangsungan usahanya.

Teori signalling memberikan indikasi bahwa perusahaan akan memilih

memilih auditor berkualitas tinggi dan membayar fee yang tinggi apabilia

karakteristik perusahaan tidak bagus. Argument ini didasarkan dengan anggapan bahwa auditor berkualitas tinggi akan mampu mendeteksi karakteristik perusahaan yang tidak bagus dan menyampaikannya kepada publik. Dengan

membayar fee yang lebih tinggi untuk kualitas audit yang lebih baik, pihak perusahaan mengharapkan dengan laporan keuangan dapat memberikan sinyal

(good news) terhadap pengguna laporan keuangan.

Opini audit tahun sebelumnya yaitu opini audit yang diterima auditee 1 tahun sebelum tahun penelitian. Apabila pada tahun sebelumnya auditor telah

menerbitkan opini audit going concern, hal tersebut akan memberikan sinyal akan kondisi perusahaan pada tahun berikutnya kepada pihak eksternal. Perusahaan

akan kehilangan kepercayaan dari pihak eksternal mengenai kelangsungan usaha perusahaan termasuk, baik dari investor, kreditur, maupun konsumen, sehingga akan semakin mempersulit manajemen perusahaan untuk dapat memperbaiki

kinerja perusahaan yang sempat terpuruk di tahun berjalan., maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going concern

pada tahun berjalan. 2.4. Hipotesis

Menurut Erlina (2011: 41), hipotesis adalah proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai

2.4.1. Ukuran Perusahaan dengan Opini Audit Going-Concern

Mutchler (1995) menyatakan bahwa “auditor lebih sering mengeluarkan opini audit going concern pada perusahaan kecil”. Hal ini dikarenakan auditor mempercayai bahwa perusahaan besar dapat

menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil. Bukti empiris tersebut menunjukkan bahwa adanya

hubungan negatif antara ukuran perusahaan dengan penerimaan opini audit going concern. Oleh karena itu diharapkan dengan semakin besarnya perusahaan akan semakin kecil kemungkinan perusahaan menerima opini

going concern.

H1 : Ukuran perusahaan berpengaruh negatif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan pertambangan.

2.4.2. Likuiditas dengan Opini Audit Going-Concern

Likuiditas menunjukkan kemampuan perusahaan dalam

menyelesaikan kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Semakin tinggi likuiditas yang dimiliki semakin besar pula kemampuan perusahaan dalam membayar kewajiban jangka pendeknya.

Semakin rendah likuiditas semakin rendah pula kemampuan perusahaan dalam membayarkewajiban jangka pendek. Hal tersebut menunjukkan bahwa

likuiditas perusahaan yang diukur dengan current ratio akan semakin besar

kemungkinan perusahaan menerima opini going concern.

H2 : Likuiditas berpengaruh negatif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan pertambangan.

2.4.3. Leverage dengan Opini Audit Going-Concern

Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan

antara hutang dan ekuitas (modal) dalam pendanaan perusahaan serta menunjukkan kemampuan modal perusahaan untuk menutupi seluruh

hutangnya. Semakin rendah DER perusahaan maka semakin baik kondisi perusahaan tersebut. Hal tersebut menunjukkan bahwa adanya hubungan positif antara leverage dengan penerimaan opini audit going concern. Oleh

karena itu diharapkan dengan semakin besarnya leverage perusahaan yang diukur dengan Debt to Equity Ratio akan semakin besar kemungkinan

perusahaan menerima opini going concern.

H3 : Leverage berpengaruh positif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan pertambangan.

2.4.4. Kualitas Audit dengan Opini Audit Going-Concern

berskala besar memiliki insentif yang lebih untuk menghindari kritikan

kerusakan reputasi dibandingkan auditor skala kecil”. Auditor yang berafiliasi dengan KAP besar umumnya memberikan kualitas audit yang lebih baik dengan mengeluarkan opini audit going concern terhadap perusahaan yang

memang seharusnya mendapatkan opini tersebut karena adanya kepentingan untuk menjaga reputasi KAP mereka. Hal tersebut menunjukkan bahwa

adanya hubungan yang positif antara kualitas audit dengan penerimaan opini audit going concern, yaitu dengan kualitas audit yang lebih baik akan semakin besar kemungkinan perusahaan menerima opini audit going concern.

H4 : Kualitas audit berpengaruh positif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan pertambangan.

2.4.5. Opini Tahun Sebelumnya dengan Opini Audit Going-Concern Mutchler (1984) menyatakan bahwa “perusahaan yang menerima

opini audit going concern pada tahun sebelumnya lebih cenderung menerima opini yang sama pada tahun berjalan”. Hal ini dikarenakan ketika auditor memberikan opini audit going concern pada tahun sebelumnya, perusahaan

tersebut dianggap mengalami masalah dalam mempertahankan kelangsungan usahanya sehingga auditor cenderung akan memberikan opini audit going concern kembali pada tahun berjalan. Berdasarkan bukti empiris tersebut,

sebelumnya dengan opini audit going concern tahun berjalan. Apabila pada

tahun sebelumnya auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going concern pada tahun berjalan.

H5 : Opini audit tahun sebelumnya berpengaruh positif terhadap kemungkinan penerimaan opini audit going-concern pada perusahaan pertambangan.

BAB 3

METODE PENELITIAN

3.1. Jenis Penelitian

Peneliti menggunakan jenis penelitian eksplanatif (explanative research)

dengan variabel yang lainnya (Umar,2003:30). Variabel yang digunakan dalam

penelitian ini adalah ukuran perusahaan, likuiditas, leverage, kualitas audit, opini tahun sebelumnya sebagai variabel independen, dan penerimaan opini audit

going-concern sebagai variabel dependen.

3.2. Tempat Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Maka data-data yang akan digunakan oleh peneliti bersumber dari data yang disediakan oleh Bursa Efek Indonesia (BEI), dilihat melalui laporan keuangan yang telah diaudit,

laporan auditor independen dan laporan tahunan perusahaan pertambangan pada tahun 2010 sampai 2013.

3.3. Batasan Operasional

Batasan operasional yaitu penarikan batasan yang menjelaskan ciri-ciri spesifik dengan lebih substantif dari suatu konsep. Hal ini bertujuan untuk

mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya. Adapun yang menjadi batasan operasional dalam

penelitian ini adalah bahwa data yang digunakan adalah adalah perusahaan pertambangan yang terdaftar di BEI pada tahun 2010-2013. Selain itu, variabel-variabel independen yang mempengaruhi penerimaan opini audit going concern

terdiri dari ukuran perusahaan, likuiditas, leverage, kualitas audit, opini tahun sebelumnya pada perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia tahun 2010-2013.

Definisi operasional sendiri merupakan pelekatan arti pada suatu variabel

dengan cara menetapkan kegiatan atau tindakan yang digunakan untuk mengukur variabel tersebut. Variabel sendiri dapat diartikan sebagai sesuatu yang digunakan sebagai ciri, sifat, atau ukuran yang didapatkan oleh satuan penelitian tentang

suatu konsep. Variabel yang digunakan dalam penelitian ini ada dua macam yaitu:

a) Variabel dependen

Variabel dependen merupakan variabel terikat yang besarannya tergantung dari besaran (koefisien) variabel independen. Variabel dependen dalam penelitian ini adalah opini audit going concern yang merupakan variabel

dummy (bersifat kategorikal atau dikotomi). Dimana kategori 1 untuk opini audit going concern (GCAO) dan kategori 0 untuk opini audit non going

concern (NGCAO). Opini audit going concern adalah modifikasi opini audit wajar tanpa pengecualian dengan paragraf penjelas yang dalam pertimbangan auditor terdapat keraguan dalam hal menjaga kelangsungan hidup perusahaan

kliennya.

b)Variabel independen

Variabel independen ialah variabel yang dapat mempengaruhi perubahan atau besaran dalam variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah:

1. Ukuran Perusahaan

Ukuran perusahaan menggambarkan seberapa besar perusahaan yang

dengan menjumlah total aset atau total aktiva perusahaan dengan tujuan

agar hasil ukuran yang diperoleh lebih jelas dibanding ukuran lainnya. Total aset perusahaan selanjutnya akan diproksikan dengan menggunakan

natural log (Ln) total aset. Penggunaan Ln bertujuan untuk mengurangi

fluktuasi data yang berlebih. Dengan menggunakan Ln, nilai miliar bahkan triliun akan disederhanakan, tanpa mengubah proporsi dan nilai

aset sebenarnya. Ukuran perusahaan diukur dengan rumus sebagai berikut SIZE = Ln (Total aset)

2. Likuiditas

Pengukuran likuiditas dilakukan dengan menggunakan rasio likuiditas. Rasio likuiditas adalah rasio yang menunjukkan perbandingan

antara aktiva lancar dan kewajiban lancar. Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Likuiditas diukur dengan rumus

sebagai berikut :

Current Ratio = AktivaLancar

HutangLancar x 100% 3. Leverage

Leverage merupakan rasio yang mengukur seberapa jauh kemampuan

perusahaan memenuhi kewajiban keuangannya. Harahap (2010) mengemukakan bahwa leverage mengacu pada jumlah pendanaan yang

berasal dari utang perusahaan kepada kreditur.

Pada penelitian ini leverage diproksikan dengan menggunakan rasio

perusahaan dapat menutupi utang yang berasal dari kreditur. Hasil

perhitungan DER disajikan dalam skala rasio. Laverage diukur dengan rumus sebagai berikut :

DER = TotalHutang

Ekuitas x 100% 4. Kualitas Audit

Dalam penelitian ini kualitas audit diproksikan dengan menggunakan

reputasi auditor yang berafiliasi dengan KAP BigFour dan KAP Non BigFour. Kualitas auditor diukur dengan ukuran kantor akuntan publik

(KAP) yang menggunakan variabel dummy.Jika perusahaan yang diaudit oleh auditor yang berafiliasi dengan KAP BigFour, akan diberi kode 1, sedangkan jika perusahaan diaudit oleh auditor dari KAP yang tidak

berafiliasi dengan KAP BigFour, akan diberi kode 0.

5. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya merupakan opini audit yang diterima

oleh auditee pada tahun sebelumnya. Opini audit sebelumnya dalam penelitian ini diambil dari opini audit laporan keuangan perusahaan

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel Penelitian Variabel

Penelitian

Definisi Operasional

Opini Audit

Variabel dummy, Kategori 1 untuk opini audit going

concern (GCAO) dan kategori 0 untuk opini audit non going concern

(NGCAO).

Variabel

Variabel dummy, dimana kategori 1 untuk perusahaan yang diaudit

oleh auditor yang berafiliasi dengan KAP BigFour dan angka 0 jika

perusahaan diaudit oleh auditor dari KAP yang tidak berafiliasi dengan

Opini audit going concern yang dimana kategori 1 jika

perusahaan menerima opini audit going concern dan 0 jika tidak

menerima opini audit

going concern

Nominal

Menurut (Erlina,2008:74) populasi adalah “sekelompok entitas yang lengkap

yang dapat berupa orang, kejadian atau benda yang mempunyai karakteristik tertentu”. Populasi pada penelitian ini adalah perusahaan-perusahaan dari sektor pertambangan yang terdaftar di BEI pada periode penelitian 2010-2013.

Menurut (Erlina,2008:75) Sample adalah “bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Sample yang diambil harus

betul-betul representatif (mewakili). Sample yang digunakan oleh peneliti dalam penelitian ini ditentukan dengan menggunakan teknik Purposive Sampling, yaitu metode pengambilan sampel berdasarkan suatu kriteria tertentu. Adapun

kriteria-kriteria sampel yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan pertambangan yang terdaftar di BEI pada tahun 2010-2013 2. Perusahaan pertambangan yang telah terdaftar (listing) di Bursa Efek

Indonesia (BEI) sebelum 1 Januari 2010.

3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama tahun 2010-2013.

4. Perusahaan mengalami rugi bersih setelah pajak sekurang-kurangnya satu periode laporan keuangan (satu tahun) selama periode pengamatan (tahun 2010-2013). rugi bersih digunakan untuk menunjukkan trend kondisi keuangan perusahaan yang bermasalah.

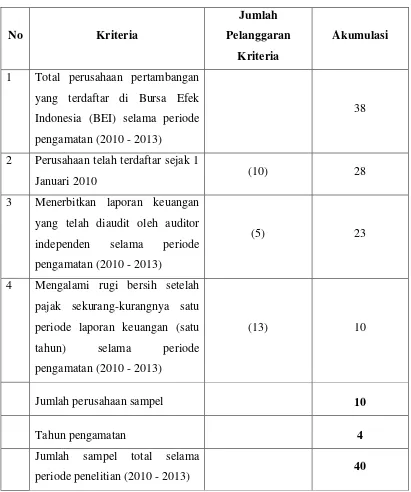

Setelah dilakukan penyaringan sampel berdasarkan kriteria tersebut, maka dari jumlah populasi sebanyak 38 perusahaan pertambangan yang terdaftar di BEI

Proses Seleksi Sampel Berdasarkan Kriteria

1 Total perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode pengamatan (2010 - 2013)

38

2 Perusahaan telah terdaftar sejak 1

Januari 2010 (10) 28

3 Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama periode pengamatan (2010 - 2013)

(5) 23

4 Mengalami rugi bersih setelah pajak sekurang-kurangnya satu periode laporan keuangan (satu tahun) selama periode pengamatan (2010 - 2013)

(13) 10

Jumlah perusahaan sampel 10

Tahun pengamatan 4

Jumlah sampel total selama

periode penelitian (2010 - 2013) 40

Sumber: Hasil Olahan Peneliti

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji ini adalah :

Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Energi Mega Persada Tbk. ENRG

2 Citra Kebun Raya Agri Tbk. CKRA

3 ATPK Resources Tbk. ATPK

4 Bumi Resources Tbk. BUMI

5 Bayan Resources Tbk. BYAN

6 Darma Henwa Tbk. DEWA

7 Garda Tujuh Buana Tbk. GTBO

8 Samindo Resources Tbk. MYOH

9 Perdana Karya Perkasa Tbk. PKPK

10 Golden Eagle Energy Tbk. SMMT

Sumber : www.idx.co.id

3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu data sekunder. Menurut

(Umar, 2001: 69) data sekunder merupakan “data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul data primer maupun oleh pihak lain”. Data penelitian meliputi laporan keuangan auditan, laporan auditor independen,

database BEI dengan mengunduh data melalui website resmi Bursa Efek

Indonesia 3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu metode dokumentasi

dengan mengumpulkan dan menganalisis data sekunder atau data untuk perusahaan pertambangan pada tahun 2010 hingga 2013 yang diperoleh secara

tidak langsung melalui media perantara yaitu internet dari Bursa Efek Indonesia melalui laporan tahunan dan laporan keuangan yang telah diaudit dan diterbitkan setiap tahunnya yang diunduh melalui situs

3.8. Teknik Analisis Data

Adapun yang menjadi teknik analisis data dalam penelitian ini yaitu:

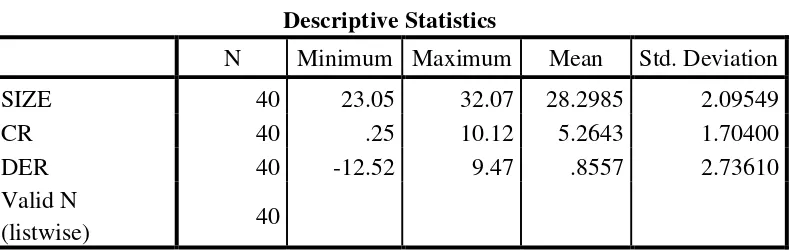

1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan

maksimum-minimum (Ghozali, 2006). Analisis statistik deskriptif terdiri dari jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean)

dan standar deviasi. Adapun yang menjadi tujuan dari analisis ini yaitu agar dapat dilihat profil dari data penelitian tersebut. Dalam penelitian ini variabel yang digunakan adalah ukuran perusahaan, likuiditas, kualitas

audit, dan opini audit tahun sebelumnya.

2. Pengujian Data